ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT KONSUMTIF BANK

PEMERINTAH DI SUMATERA UTARA

TESIS

Oleh

MOHAMMAD YUSUF

057018016/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT KONSUMTIF BANK

PEMERINTAH DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MOHAMMAD YUSUF

057018016/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KREDIT KONSUMTIF BANK PEMERINTAH DI SUMATERA UTARA

Nama Mahasiswa : Mohammad Yusuf Nomor Pokok : 057018016

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Dede Ruslan, M.Si) (Kasyful Mahalli, SE, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada Tanggal : 25 Mei 2009

PANITIA PENGUJI TESIS

Ketua : Dr. Dede Ruslan, M.Si

Anggota : 1. Kasyful Mahalli, SE, M.Si

2. Dr. Murni Daulay, M.Si

3. Drs. Iskandar Syarief, MA

PERNYATAAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT KONSUMTIF BANK

PEMERINTAH DI SUMATERA UTARA

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, atau kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, Mei 2009

Mohammad Yusuf

ABSTRAK

Penelitian ini berjudul Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit Konsumtif Bank Pemerintah di Sumatera Utara ini bertujuan untuk menganalisis tingkat permintaan kredit konsumtif di Sumatera Utara, yang terdiri dari PDRB, suku bunga pinjaman, dan inflasi.

Data yang digunakan dalam penelitian ini adalah data time series, yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI) Medan. Berdasarkan hasil estimasi data time series selama tahun 1980 – 2004, penelitian ini menemukan bahwa PDRB berpengaruh terhadap permintaan kredit konsumtif, nilai inflasi berpengaruh terhadap permintaan kredit konsumtif, dan tingkat suku bunga berpengaruh terhadap permintaan kredit konsumtif.

negatif karena semakin meningkat/menurun suku bunga kredit tidak berpengaruh kepada permintaan kredit di Sumatera Utara.

Untuk itu diharapkan dalam penelitian ini, pemerintah mengambil suatu kebijakan dalam pemberian kredit konsumtif yang lebih ringan, lebih mudah dan dengan proses yang cepat, sehingga masyarakat mendapat kepuasaan.

Kata kunci : Kredit konsumtif, PDRB, suku bunga pinjaman, dan inflasi

ABSTRACT

The aim of research is to Analiyze of the factors which influence on demand of credit consumption on government bank in north Sumatra. The variables consist to analyze of Product Domestic Regional bruto (PDRB), Rate of Interest and inflation.

The research used secondary data of time series, obtained from Statistical Center (BPS) and Indonesia Bank (BI) Medan. Based of data estimation of time series during year 1980 – 2004, the result show that demand of PDRB have influence on the demand of credit consumption. Rate of interest influence on the demand of credit consumption, and inflation in the influence on demand of credit consumption.

It is expected that the government should do the policy in giving credit consumption more easier and also the process is fast so that the society would be satisfied.

Key words : Credit Consumption Product Domestic Regional bruto (PDRB), Rate of Interest and inflation

KATA PENGANTAR

Pertama penulis memanjatkan puji dan syukur kehadirata Allah SWT yang

telah memberikan hidayahNya, sehingga penulis dapat menyelesaikan penyusunan

tesis ini yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Permintaan

Kredit Konsumtif bank Pemerintah di Sumatera Utara.

Dalam mengikuti pendidikan Sekolah Pascasarjana dalam bidang ekonomi

pembangunan, saya mengakui banyak pihak-pihak yang telah memberikan dorongan,

motivasi, bimbingan dan bantuannya. Oleh karena itu pada kesempatan ini saya

dengan hati yang tulus menyampaikan arasa terima kasih dan penghargaan yang

1. Bapak Dr. Dede Ruslan M.Si, sebagai Pembimbing I dan Bapak Kasyful Mahalli,

SE, M.Si, sebagai Pembimbing II, dimana dengan niat tulus dan ikhlas sepenuh

hati telah meluangkan waktunya untuk memberikan arahan, bimbingan dan

diskusi dari proses penyusunan proposal sampai dengan proses penyempurnaan

tesisi ini sebagai hasil penelitian dan tulisan.

2. Ibu Dr. Murni Daulay, M.Si, selaku Ketua Program Studi Ekonomi Pembangunan

dan Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, selaku Sekretaris Program, dimana

beliau dengan arif dan bijaksana telah mengarahkan kami sehingga mampu

menyelesaikan pendidikan pada Sekolah Pascasarjana Ekonomi Pembangunan

Universitas Sumatera Utara.

3. Bapak Drs. Iskandar Syarief, M.A. dan Bapak Wahyu Ario Pratomo, SE, M.Ec.

merupakan dosen pembanding sekaligus dosen dan sahabat untuk bertanya.

4. Bapak Doni Rinalsi, ST, M.Si, Pemimpin Cabang Utama BNI USU dan bapak M.

Khalim SE, MM, Pemimpin Bidang Layanan Cabang Utama BNI USU

merupakan orang yang membimbing penulis dalam berkarir.

Selama mengikuti perkuliahan di Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara, penulis merasa nyaman dengan

tersedianya fasilitas dalam proses belajar mengajar sehingga penulis menyampaikan

rasa terima kasih kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A (K), sebagai Rektor.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B, M.Sc, sebagai Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

Kepada sahabat-sahabat Angkatan IX regular yang telah banyak memberikan

bantuan moril maupun materil untuk menyelesaikan penulisan tesis ini.

Kedua orang tua penulis yang tercinta Ayahanda Anis Djudin dan (Alm)

Ibunda Zurtina Nur yang telah membesarkan penulis dengan penuh kasih sayang dan

Ibu Mertua Ramlah, D yang memberikan dorongan semangat serta isteri tercinta

Akhirnya kepada Allah SWT penulis berserah diri dan semoga penelitian ini

bermanfaat, baik untuk dunia akademis maupun dunia perbankan.

Medan, Maret 2009

H. Mohammad Yusuf

RIWAYAT HIDUP

1. Nama : Mohammad Yusuf

2. Agama : Islam

3. Tempat & Tgl.Lahir : Medan, 1 Oktober 1968

4. Alamat : Jl. Bakti Indah VII No,116 Perumahan Tata Alam Asri

Gaperta Medan.

5. Nama orang tua :

Ayah : Anis Djudin

Ibu : Alm. Zurtina Nur

7. Pendidikan

a. SD Negeri 060843, Medan : Lulus Tahun 1982

b. SMP Laks. Martadinata, Medan : Lulus Tahun 1985

c. SMA Negeri 3 Medan : Lulus Tahun 1988

d. FH UISU, Medan : Lulus Tahun 1994

e. Sekolah Pascasarjana EP USU : Lulus Tahun 2009

8. Pekerjaan Sekarang : Staf Pemasaran

PT. Bank Negara Indonesia (Persero) Tbk

Kantor Utama Cabang USU Medan

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ………... ii

KATA PENGANTAR ………... iii

RIWAYAT HIDUP………... v

DAFTAR ISI ………... vi

DAFTAR TABEL .. ………... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN………... xi

DAFTAR SINGKATAN ………... xii

1.1 Latar Belakang ... 1

2.1.3 Teori Cambridge (Marshall-Pigou)... 13

2.1.4 Teori Keynes... 15

2.1.5 Teori Kuantitas Modern (Friedman)... 18

2.2 Perilaku Konsumen... ... 20

2.3 Permintaan Kredit... 21

2.4 Teori-teori Pertumbuhan Ekonomi... 25

2.5 Teori Suku Bunga Pinjaman... 28

2.6 Nilai Tukar Mata Uang... 35

2.7 Inflasi... 41

2.8 Penelitian Terdahulu... 47

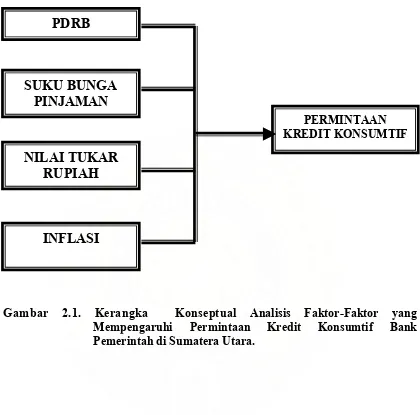

2.9 Kerangka Konseptual... 50

2.10 Hipotesis Penelitian... 51

BAB III METODE PENELITIAN... 52

3.1 Ruang Lingkup Penelitian... 52

3.2 Jenis dan Sumber data Penelitian... 52

3.3 Model Analisis ... 52

3.4 Uji Kesesuaian... 53

3.5 Uji Pelanggaran Asumsi Klasik ... 54

3.6 Definisi operasional ... ...57

4.1 Perkembangan Variabel yang di Teliti ... 58

4.1.1 Kondisi Industri Perbankan di Sumatera Utara... 58

4.1.2 Jumlah Bank Di Sumatera Utara... 58

4.1.3 Kredit Konsumtif Perbankan di Sumut... 60

4.1.4 Variabel Produk Domestik Regional Bruto (PDRB). 60 4.1.5 Variabel Suku Bunga Pinjaman... 63

4.1.6 Variabel Inflasi ... 65

4.2 Analisis dan Pembahasan Penelitian... …….. 67

4.2.1 Uji Determinasi (R-squared……….. 67

4.2.2 Uji Simultan (Uji – F)………... 67

4.2.3 Uji Parsial (Uji – t)……… 68

4.3 Uji Asumsi Klasik ………... 70

4.3.1 Uji Multikolinearitas………... 70

4.3.2 Uji Autokorelasi……….…………... 70

4.3.3 Uji Heterokedastisitas………... 71

4.4 Pembahasan hasil estimasi variabel yang mempenga- ruhi Permintaan Kredit Konsumtif (PKK) Bank Pemerintah di Sumatera Utara.……... 72

BAB V KESIMPULAN DAN SARAN... 76

5.1 Kesimpulan... 76

5.2 Saran... 77

DAFTAR TABEL

Nomor Judul Halaman

4.1 Jumlah Kantor Cabang Bank di Daerah Tingkat I

dan II di Sumatera Utara, Tahun 2004…………... 59

4.2 Hasil Estimasi Uji Multikolinearitas ...…………... 70

4.3 Hasil Uji Breusch-Godfrey Serial Colrrelation LM Test ... 70

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual Analisis Faktor-faktor yang Mempengaruhi Permintaan kredit Konsumtif Bank Pemerintah di Sumatera

Utara………... 50

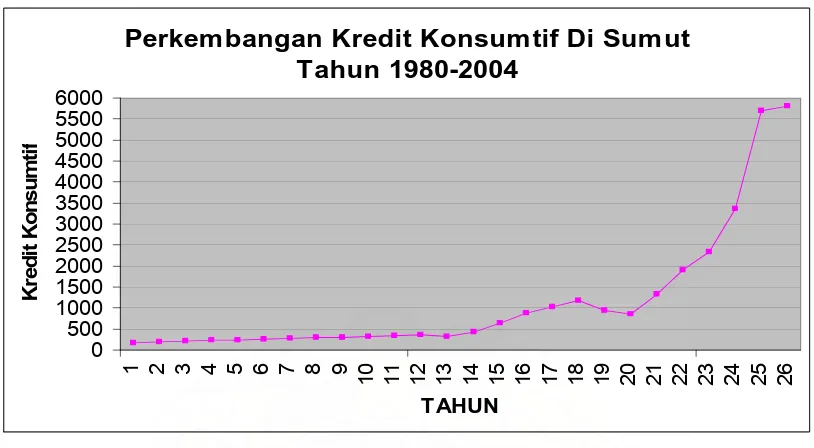

4.1 Perkembangan Kredit konsumtif di Sumatera

Utara, Tahun 1980-2004 ……….…………... 60

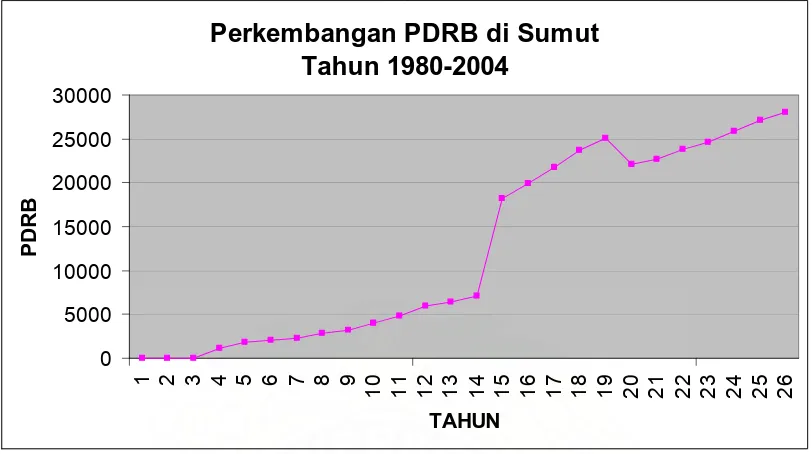

4.2 Grafik Perkembangan PDRB di Sumatera Utara

Tahun 1980- 2004………... 61

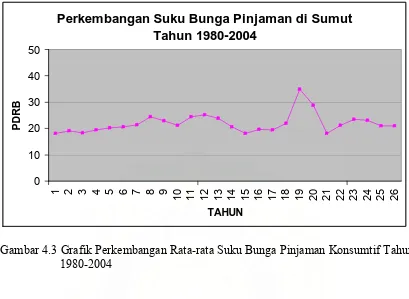

4.3 Grafik Perkembangan Rata-rata Suku Bunga Pinjaman

Konsumtif Tahun 1980-2004 ……….…………... 64

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Factor-faktor yang mempengaruhi Permintaan Kredit Konsumtif Bank

Pemerintah Sumatera Utara... 81

2. Deskriptive Statistik ……… 82

3. Output Regresi ………. 83

4. Uji Multikolinearitas ……… 84

5. Uji Otokerelasi ………... 86

DAFTAR SINGKATAN

BPD : Bank Pembangunan Daerah

BBM : Bahan Bakar Minyak

BUPLN : Badan Urusan Piutang dan Lelang Negara

BPS : Badan Pusat Statistik

LDR : Loan on Deposit Ratio

NPL : Non Performing Loan

PDB : Produk Domestik Bruto

PDRB : Produk Domestik Regional Bruto

PPP : Purchasing Power Parity

PMA : Penanaman Modal Asing

PMDN : Penanaman Modal Dalam Negeri

PKK : Permintaan Kredit Konsumtif

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan jangka panjang yang dilaksanakan di Indonesia bertujuan

untuk mewujudkan masyarakat adil dan makmur dengan mengacu pada trilogi

pembangunan. Untuk mewujudkan tujuan tersebut perlu adanya pembangunan di

segala bidang, terutama pembangunan di bidang ekonomi. Secara umum tujuan

pembangunan ekonomi adalah mencapai pertumbuhan ekonomi yang cukup tinggi,

menjaga tingkat kestabilan harga, mengatasi masalah pengangguran, menjaga

keseimbangan neraca pembayaran dan pendistribusian pendapatan yang adil dan

merata. Pertumbuhan ekonomi, kesempatan kerja dan pemerataan, stabilitas harga,

dan keseimbangan neraca pembayaran merupakan sasaran kebijakan ekonomi makro

yang satu dengan yang lainnya mempunyai hubungan. Pada tingkat regional tiga

sasaran pertama selain keseimbangan neraca pembayaran merupakan sasaran tidak

saja dari kebijakan-kebijakan moneter dan fiskal nasional, tetapi juga sebagian

dipengaruhi kebijakan-kebijakan regional di bidang keuangan dan fiskal (anggaran).

Resesi ekonomi dunia yang telah berlangsung sejak awal tahun 1980-an, telah

mempengaruhi perkembangan ekonomi Indonesia pada tahun 1983. Oleh karena itu

laju pertumbuhan ekonomi Indonesia menurut harga konstan pada tahun 1983 hanya

mencapai sebesar 4,20 persen, padahal dalam kurun waktu 15 tahun sebelumnya

rata-rata pertumbuhan ekonomi Indonesia lebih besar dari lima. Penurunan laju

sehingga penerimaan ekspor minyak mengalami penurunan. Harga minyak turun

menjadi sebesar 29,53 dola AS per barel . Padahal sampai dengan akhir tahun 1983,

ekspor minyak bumi dan gas alam ketika itu mencapai 16,14 miliar dolar AS,

sedangkan nilai ekspor komoditas bukan minyak dan gas alam baru mencapai 5,01

miliar dolar AS atau sekitar 23,6 persen dari total ekspor Indonesia.

Secara umum kondisi perokonomian Indonesia, khususnya moneter

mengalami berbagai tekanan baik yang disebabkan oleh faktor-faktor eksternal

maupun internal. Walaupun antara kurun waktu pertengahan perekonomian

Indonesia masih menunjukkan perkembangan yang cukup baik, tetapi secara

keseluruhan perkembangan ekonomi Indonesia sampai dengan akhir tahun 1997

mengalami perlambatan yang cukup berarti. Pada paruh kedua tahun 1997, mulai

terjadi krisis moneter, khususnya nilai tukar dan ditambah lagi dengan semakin

bertambahnya utang luar negeri Indonesia yang jatuh tempo mengakibatkan

pertumbuhan ekonomi Indonesia turun secar drastis. Dan perkiraan yang dilakukan

oleh lembaga-lembaga internasional sebelum terjadinya krisis, pertumbuhan ekonomi

Indonesia pada tahun 1997 diperkirakan akan beraada pada kisaran 5,2 persen sampai

dengan 6,8 persen. Namun kemudian realisasi pertumbuhan ekonomi Indonesia jatuh

pada kisaran 4,8 persen, jauh dibawah nilai pertumbuhan ekonomi pada tahun-tahun

sebelumnya.

Ditinjau dari sisi permintaan, penurunan pertumbuhan ekonomi diakibatkan

oleh melemahnya permintaan domestik khususnya konsumsi rumah tangga dan

sektor-sektor yang memiliki pangsa yang cukup besar terhadap total pertumbuhan ekonomi

Indonesia seperti sektor industri pengolahan, sektor pertanian dan sektor

perdagangan, hotel dan restoran. Hal ini terjadi karena adanya kenaikan biaya impor

bahan baku dan pembayaran utang luar negeri Indonesia yang jatuh tempo dan

keduanya dipacu oleh tekanan nilai tukar dan ketatnya likuiditas perbankan nasional.

Khusus sektor pertanian yang memiliki pangsa sebesar 14,8 persen terhadap PDB,

penurunan pertumbuhannya dipacu oleh kegagalan panen di berbagai daerah akibat

serangan hama dan tidak mempunyai petani untuk membeli sarana produksi pada

tingkat harga yang berlaku.

Sejalan dengan peningkatan laju inflasi yang sangat tajam tersebut, terjadi

peningkatan kebutuhan dana masyarakat dan menurunnya kepercayaan masyarakat

terhadap dunia perbankan. Semua hal tersebut mengakibatkan peningkatan penarikan

dana masyarakat dari sektor perbankan. Tercatat uang kartal yang dipegang

masyarakat melonjak tajam dari 24,9 triliun rupiah pada akhir Oktober 1997 menjadi

37,5 triliun rupiah pada akhir Januari 1988.

Kondisi tersebut juga terjadi di sektor perbankan nasional. Akibat merosotnya

nilai tukar rupiah terhadap dolar AS dan juga lemahnya struktur perbankan nasional

sendiri, secara umum krisis telah mengakibatkan perbankan mengalami masa-masa

yang teamat sulit. Kesulitan likuiditas perbankan yang dapat dikatakan berawal dari

faktor-faktor yang sangat multi dimensional telah membawa perbankan nasional

pada krisis yang berkepanjangan.

kompetisi, serta pemberian subsidi dan pengendalian penyaluran kredit. Bank

pemerintah menguasai 80 persen dari total aset sistem perbankan. Tingkat suku

bunga dan penyaluran kredit dikendalikan secara terpusat, serta proporsi kredit diatur

untuk sektor dan kelompok yang dikehendaki. Secara praktis tidak terdapat celah

untuk membuka bank baru.

Pengendalian atas kredit perbankan dilakukan dalam berbagai bentuk.

Pengendalian kredit mulai dilakukan sebagai bagian dari suatu rentang upaya

melawan tingkat inflasi. Bagaimanapun, pengendalian lebih bermakna pembatasan,

dimana otoritas yang berwenang mengarahkan setiap bank untuk memberikan kredit

padaa segmen tertentu saja melalaui pengaturan secara rinci batas jumlah kredit untuk

setiap bank. Dengan kebijakan ini juga, bank Indonesia menghambat kompetisi dan

pasar kredit serta bank dipaksa untuk berkiprah secara spesifik pada segmen tertetntu.

Kebijakan ini juga diberlakukan terhadap bank pemerintah, dimana setiap bank

dibatasi untuk beroperasi pada segmen tertentu saja. Bank swasta berkonsentrasi

terutama pada segmen ritel, sementara bank asing dibatasi untuk bergerak dalam

perdagangan dan investasi asing.

Pasar kredit dicirikan oleh sistem yang mendua, dimana satu segmen disubsidi

oleh pemerintah dan segmen lainnya mengikuti tingkat suku bunga pasar yang

berlaku. Kredit yang disubsidi diarahkan untuk menarik minat investasi pada kegiatan

atau sektor-sektor tertentu, seperti bisnis UKM, sarana produiksi dan jasa penunjang

lainnya untuk sektor pertanian, dan proyek-proyek yang disponsori oleh pemerintah.

investasi sebagaimana yang diharapkan, karena jumlah kredit yang diberikan kepada

peminjam dibatasai, untuk mencegah terjadinya arbitrase. Lagipula, skim kredit yang

diajukan tidak mendorong iklim kompetisi bahkan cenderung menciptakan budaya

penyuapan dan korupsi, dan peluang terjadinya kemacetan kredit sangat tinggi karena

aplikasi pinjaman yang diajukan tidak berdasarkan kebutuhan yang sebenarnya.

Deregulasi keuangan dan perbankan dilakukan sebagai langkah awal

perubahan-perubahan kebijakan dan mengakhiri masa represi keuangan. Kebijakan

ini menandai masuknya ekonomi pasar yang lebih intensif dimana berbagai distorsi

hendak dihapuskan sama sekali. Deregulasi yang dikenal dengan sebutan Pakjun

1983 merupakan tonggak awal sebuah proses penyesuaian struktur ekonomi. Paket

kebijakan deregulasi perbankan pada tanggal 1 Juni 1983 yang lebih dikenal dengan

sebutan Pakjun 1983 meliputi empat hal pokok, yakni :

1. Pencabutan ketentuan pagu tingkat bunga, kecuali bagi kredit prioritas yang

dibiayai oleh Bank Indonesia. Dengan pencabutan tersebut, berarti bank

komersial termasuk bank-bank milik pemerintah bebas menentukan tingkat

bunga tabungan dan suku bunga kredit yang akan disalurkan.

2. Pencabutan ketentuan pagu kredit, sehingga bank-bank komersil termasuk

bank-bank milik pemerintah dengan tanpa alasan batasan boleh melakukan

ekspansi asetnya.

3. Pengurangan volume kredit likuiditas, dan pengurangan trhadap bidang-bidang,

dan sektor-sektor yang dapat dibiayai oleh sektor kredit.

Indonesiaa (SBI) dan fasilitas diskonto yang dapat digunakan oleh bank-bank

sebagai alternatif dalam pengendalian likuiditasnya.

Memperhatikan cakupan dari kebijakan tersebut, tampaknya sasaran yang

ingin dicapai terutama dalam jangka pendek adalah membuat bank-bank pemerintah,

menjadi bank yang sesungguhnya. Dengan demikian peran bank-bank pemerintah

sebagai penyalur dana ke sektor-sektor dan program tertentu semakin dikurangi.

Salah satu pertimbangan yang mendorong pemerintah melakukan reformasi

kebijakan perbankan adalah menghilangkan beban kredit macet yang ada sebagai

akibat dari program kredit bersubsidi. Selain itu gejala yang tampak jelas bahwa yang

menjadi fokus utama dari kredit bersubsidi merupakan kegiatan perburuan rente.

Banyak dianatara pengusaha swasta besar atau konglomerat sebagai peminjam utama

dari bank-bank pemerintah, dan mereke telah dibantu untuk tumbuh secara cepat

melalui elemen subsidi yang sangat besar dalam kredit yang diperolehnya. Tak

terhitung peminjam besar dan kecil meningkatkan jumlah kredit bersubsidi mereka

beberapa kali melebihi kemampuan mereka untuk dapat membayar kembali.

Sebagaimana yang terjadi, pada tahun 1982 terjadi penurunana pendapatan

dari sektor migas yang mengancam posisi fiskal pemerintah pusat. Hal ini memicu

pemerintah untuk melakukan reformasi sektor keuangan, seperti halnya dalam

kebijakan perdagangan internasional, dalam kaitan dengan upaya memecahkan

kekuranagn fiskal dan menemukan sumber-sumber pajak baru dan pertumbuhan

ekonomi. Pengurangan beban kredit bersubsidi akan mengurangi beban fiskal.

perhatian yang sungguh-sungguh dalam pengawasannya terhadap kredit bersubsidi

yang masih tersisa.

Pengurangan jumlah pinjaman adari Bank Indonesia ke bank-bank pemerintah

berarti bahwa bank-bank tersebut harus bersaing dalam memobilisasi dana-dana

deposito. Hal ini menyebabkan perubahan pengendalian yaitu pada faktor tingkat

suku bunga. Sebagai catatan bahwa bank swasta selalu bebas dari menentukan tingkat

suku bungannya.

Data dari Bank Indonesia menunjukkan bahwa kredit konsumsi Bank Umum

mengalami kenaikan yang signifikan. Kenaikan ini lebih besar lagi apabila besaran

kredit konsumsi dari Bank Perkreditan Rakyat dan perusahaan pembiayaan juga

diikutsertakan. Proporsi kredit konsumsi yang disalurkan Bank Umum rata-rata

sebesar 27 persen. Kredit konsumsi menempati urutan kedua setelah kredit modal

kerja, dengan proporsi sekitar 30 persen dari total kredit yang disalurkan oleh seluruh

jenis bank di Indonesia.

Kenaikan kredit konsumsi yang tidak terawasi dapat berakibat buruk terhadap

perekonomian, terutama apabila pihak bank tidak mampu menilai dengan baik

potensi atau kemampuan membayar dari seorang debitor. Kenaikan konsumsi yang

tidak terawasi dikhawatirkan dapat mengganggu stabilitas keuangan (financial

stability) Indonesia. Lebih jauh lagi, kredit konsumsi yang terlalu tinggi dapat

menyebabkan inflasi, apabila sektor produksi tidak berjalan baik. Di sisi lain,

pertumbuhan ekonomi yang mengandalkan pertumbuhan konsumsi semata tidak

Bank dan lembaga keuangan sudah melekat dalam kehidupan masyarakat

modern. Sistem perbankan sudah diibaratkan sebagai sistem urat nadi dalam tubuh

manusia dengan bank sentral sebagai jantungnya dan uang sebagai darah yang

menghidupi kegiatan ekonomi.

Bank pemerintah dalam menyalurkan kredit kepada masyarakat dilakukan

atas adanya permintaan kredit dari masyarakat kepada bank tersebut. Permintaan

kredit diajukan masyarakat dengan memenuhi beberapa persyaratan yang dibuat oleh

perbankan dan harus dipenuhi dan dilengkapi sehingga kredit yang dimohon bisa

direalisasikan.

Disamping adanya permintaan kredit masyarakat kepada bank di daerah juga

akan mempengaruhi pertumbuhan ekonomi didaerah tersebut. Pertumbuhan ekonomi

di Sumatera Utara di pengaruhi oleh faktor internal dan juga dipengaruhi oleh

lingkungan eksternal. Terjadinya bencana alam gempa bumi dan gelombang tsunami

di penghujung tahun 2004 yang melanda Nanggroe Aceh Darussalam dan sebagian

Sumatera Utara telah memberikan dampak yang cukup berarti bagi perekonomian

Sumatera Utara. Demikian pula dengan kebijakan kenaikan BBM pada bulan Maret

dan Oktober 2005 yang disertai peristiwa Bom Bali II memberikan andil dalam

situasi perekonomian Sumatera Utara. Beberapa indikator menunjukkan indikasi yang

kurang menggembirakan seperti inflasi ndan nilai tukar.

Sehubungan dengan hal tersebut di atas, maka perlu dilakukan suatu

pengkajian ilmiah terhadap faktor-faktor yang mempengaruhi permintaan kredit

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka masalah-masalah penelitian dapat

dirumuskan sebagai berikut :

1. Apakah Produk Domestik Regional Bruto (PDRB) berpengaruh secara signifikan

terhadap permintaan kredit konsumtif Bank Pemerintah di Sumatera Utara ?

2. Apakah suku bunga pinjaman berpengaruh secara signifikan terhadap permintaan

kredit konsumtif Bank Pemerintah di Sumatera Utara ?

3. Apakah nilai tukar rupiah berpengaruh secara signifikan terhadap permintaan

kredit konsumtif Bank Pemerintah di Sumatera Utara ?

4. Apakah inflasi berpengaruh secara signifikan terhadap permintaan kredit

konsumtif di Sumatera Utara ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari peneltian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh Produk Domestik Regional Bruto

(PDRB) terhadap permintaan kredit konsumtif Bank Pemerintah di Sumut.

2. Untuk mengetahui seberapa besar pengaruh suku bunga pinjaman terhadap

permintaan kredit konsumtif Bank Pemerintah di Sumatera Utara.

3. Untuk mengetahui seberapa besar pengaruh nilai tukar rupiah terhadap

permintaan kredit konsumtif Bank Pemerintah di Sumatera Utara.

4. Untuk mengetahui seberapa besar pengaruh inflasi terhadap permintaan kredit

1.4 Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi pemerintah

Sumatera Utara khususnya dalam menentukan kebijakan yang berhubungan

dengan permintaan kredit konsumtif.

2. Sebagai kajian ilmiah dalam disiplin ilmu Ekonomi Makro, khususnya didang

perkreditan sekaligus untuk melengkapi penelitian yang sudah ada, serta bahan

informasi, baik kepada birokrasi, stake holder atau investor untuk dimanfaatkan

guna menprediksi perrencanaan perkreditan Bank Pemerintah di Sumatera Utara.

3. Sebagai masukan bagi kalangan masyarakat untuk mengetahui mengenai

pembahasan permintaan kredit konsumtif di Sumatera Utara.

BAB II

TINJAUAN PUSTAKA

2.1.1 Teori Klasik

Teori ini sebenarnya adalah teori mengenai permintaan dan penawaran akan

uang, beserta interaksi antara keduanya. Fokus dari teori ini adalah pada hubungan

antara penawaran uang atau jumlah uang beredar dengan nilai uang atau tingkat

harga. Hubungan dua variabel dijabarkan lewat konsepsi teori mengenai permintaan

akan uang. Perubahan akan jumlah uang beredar atau penawaran uang berinteraksi

dengan permintaan akan uang dan selanjutnya menentukan nilai uang.

2.1.2 Irving Fisher

Dalam setiap transaksi selalu ada pembeli dan penjual. Adapun jumlah uang

yang dibayarkan oleh pembeli harus sama dengan uang yang diterima oleh penjual.

Hal ini berlaku juga untuk seluruh perekonomian. Didalam suatu periode tertentu

nilai dari barang-barang atau jasa-jasa yang dibeli harus sama dengan nilai dari

barang yang dijual. Nilai dari barang yang dijual sama dengan volume transaksi (T)

dikalikan harga rata-rata dari barang tersebut (P), sehingga diformulasikan menjadi :

MVt = PT………...…… (1)

Dilain pihak nilai dari barang yang ditransaksikan ini harus sama dengan

volume uang yang ada dimasyarakat (M) dikalikan berapa kali rata-rata uang

bertukar dari tangan satu ke tangan yang lain.

Vt, atau “transaction velocity of circulation” adalah suatu variabel yang

ditentukan oleh faktor-faktor kelembagaan yang ada didalam suatu masyarakat, dan

tertentu ditentukan oleh tingkat output masyarakat (pendapatan nasional). Identitas

tersebut ditransformasikannya dalam bentuk:

Md = 1/Vt PT……..……...…... (2)

Permintaan atau kebutuhan akan uang dari masyarakat adalah suatu proporsi tertentu

1/Vt dari nilai transaksi (PT).

Keseimbangan antara permintaan dan penawaran bersama dengan persamaan

yang menunjukkan posisi equilibrium di sektor uang ditunjukkan oleh persamaan

sebagai berikut :

md = ms…...… (3)

dimana ms adalah jumlah uang beredar. Jika ms ditentukan menghasilkan :

Ms = 1/Vt T…... (4)

Persamaan (4) menunjukkan bahwa dalam jangka pendek tingkat harga umum (P)

berubah secara proporsional dengan perubahan uang yang diedarkan oleh pemerintah.

Vt atau transaction velocity of circulation, Fisher mengatakan bahwa permintaan

akan uang timbul dari penggunaan uang dalam proses transaksi. Besar-kecilnya Vt

ditentukan oleh sifat proses transaksi yang berlaku di masyarakat dalam suatu periode

(Boediono, 2005).

2.1.3 Teori Cambridge (Marshall-Pigou)

Teori ini seperti halnya teori Fisher dan teori-teori klasik lainnya, berpangkal

teori-teori Klasik melihat kebutuhan uang atau permintaan akan uang dari masyarakat

sebagai kebutuhan akan alat tukar yang likuid untuk tujuan transaksi. Perbedaan

utama antara teori ini dengan Fisher, terletak pada tekanan dalam teori permintaan

uang Cambridge pada perilaku individu dalam mengalokasikan kekayaannya antara

berbagai kemungkinan bentuk kekayaan, yang salah satunya berbentuk uang.

Perilaku ini dipengaruhi oleh pertimbangan untung-rugi dari pemegang kekayaan

dalam bentuk uang. Teori Cambridge lebih menekankan faktor-faktor perilaku

(pertimbangan untung-rugi) yang menghubungkan antara permintaan akan uang

seseorang dengan volume transaksi yang direncanakannya. Teori Cambridge

mengatakan bahwa permintaan akan uang selain dipengaruhi oleh volume transaksi

dan faktor kelembagaan (Fisher), juga dipengaruhi oleh tingkat bunga, besar

kekayaan warga masyarakat, dan ramalan/harapan dari masyarakat mengenai masa

mendatang. Jadi dalam jangka pendek, teori Cambridge menganggap bahwa jumlah

kekayaan, volume transaksi dan pendapatan nasional mempunyai hubungan yang

proporsional-konstan satu sama lainnya. Teori Cambridge menganggap bahwa,

ceteris paribus permintaan akan uang adalah proporsional dengan tingkat pendapatan

nasional.

Md = k PY……...……...………… (5)

dimana Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh pemerintah. Dalam posisi

keseimbangan maka :

sehingga : Ms = k PY………...…....…... (7)

atau : P = 1/k Ms Y………... (8)

Jadi ceteris paribus tingkat harga umum (P) berubah secara proporsional

dengan perubahan volume uang yang beredar. Tidak banyak berbeda dengan teori

Fisher, kecuali tambahan ceteris paribus (yang berarti tingkat harga, pendapatan

nasional riil, tingkat bunga dan harapan adalah konstan).Perbedaan ini cukup penting,

karena teori Cambridge tidak menutup kemungkinan bahwa faktor-faktor seperti

tingkat bunga dan expectation berubah, walaupun dalam jangka pendek. Jika

faktor-faktor berubah maka k juga berubah. Teori Cambridge mengatakan kalau tingkat

bunga naik, ada kecenderungan masyarakat mengurangi uang yang ingin mereka

pegang, meskipun volume transaksi yang mereka rencanakan tetap. Demikian juga

faktor expectation. Bila seandainya masa datang tingkat bunga akan naik (yang

berarti penurunan surat berharga atau obligasi) maka orang akan cenderung untuk

mengurangi jumlah surat berharga yang dipegangnya dan menambah jumlah

uang tunai yang mereka pegang, dan ini pun bisa mempengaruhi “k” dalam jangka

pendek (Boediono, 2005).

2.1.4 Teori Keynes

Teori Keynes menyatakan bahwa permintaan akan uang ditentukan oleh motif

A. Motif Transaksi dan Berjaga-jaga

Orang memegang uang guna memenuhi dan melancarkan transaksinya, dan

permintaan akan uang dari masyarakat untuk tujuan ini sangat dipengaruhi oleh

tingkat pendapatan nasional dan tingkat bunga. Semakin tinggi tingkat pendapatan

semakin besar volume transaksi dan semakin besar pula kebutuhan uang untuk tujuan

transaksi.

Motif berjaga-jaga (precautionary motive), orang akan mendapat manfaat dari

memegang uang untuk menghadapi keadaan-keadaan yang tidak terduga, karena sifat

uang yang liquid, yaitu mudah ditukarkan dengan barang-barang lain. Menurut

Keynes permintaan uang untuk tujuan berjaga-jaga ini dipengaruhi oleh faktor-faktor

yang sama dengan faktor yang mempengaruhi permintaan uang untuk transaksi, yaitu

terutama dipengaruhi pula oleh tingkat penghasilan orang tersebut, dan mungkin

dipengaruhi pula oleh tingkat bunga (meskipun tidak kuat pengaruhnya).

B. Motif Spekulasi

Motif spekulasi dari memegang uang ini adalah untuk tujuan memperoleh

keuntungan yang bisa diperoleh dari si pemegang uang tersebut. Pada teori

Cambridge faktor ketidaktentuan masa depan (uncertainly) dan faktor harapan

(expectations) dari pemilik kekayaan bisa mempengaruhi permintaan akan uang.

Namun teori ini tidak pernah membakukan faktor-faktor ini ke dalam perumusan

teori moneter. Permintaan uang dari teori Cambridge Keynes tidak membicarakan

faktor “uncertainly” dan “expectations” hanya secara umum, seperti teori

variable yaitu tingkat bunga. Pada garis besarnya teori Keynes membatasi pada

keadaan dimana pemilik kekayaan bisa tidak berbeda dengan Fisher, dan

faktor-faktor ini hanya masuk analisa secara kualitatif). Perumusan permintaan uang untuk

motif spekulasi dari Keynes merupakan langkah formal dari faktor-faktor ini ke

dalam teori moneter memilih memegang kekayaannya dalam bentuk uang tunai atau

obligasi (bond). Uang tunai dianggap tidak memberikan penghasilan sedangkan

obligasi dianggap

memberikan berupa sejumlah uang tertentu setiap periode. Dalam teori Keynes

dibicarakan khusus obligasi yang memberikan suatu penghasilan berupa sejumlah

uang tertentu setiap periode selama waktu yang tak terbatas (perpetuity). Secara

umum bisa ditulis dengan persamaan sebagai berikut :

K = RP……….………..…...…...…... (9)

Dimana K adalah hasil per tahun yang diterima, R adalah tingkat bunga, dan P adalah

harga pasar atau nilai sekarang dalam obligasi “perpetuity” tersebut. Persamaan

tersebut bisa juga ditulis sebagai berikut :

P = K/R………...….. (10)

yang menunjukkan bahwa harga pasar obligasi (P) berbanding terbalik dengan

tingkat bunga R. Bila tingkat bunga turun, maka harga pasar obligasi naik, dan

sebaliknya bila tingkat bunga naik maka harga pasar obligasi turun, atau dengan kata

lain semakin tinggi tingkat suku bunga semakin rendah permintaan uang tunai oleh

seseorang atau masyarakat. Hal ini disebabkan semakin tinggi tingkat suku bunga,

masyarakat lebih baik membeli obligasi. Sebaliknya apabila tingkat suku bunga

semakin rendah maka semakin rendah pula ongkos memegang uang tunai dan

semakin besar seseorang atau masyarakat untuk menyimpan uang tunai.

Bentuk sederhana fungsi permintaan (total) akan uang dari teori Keynes

adalah:

Md/P = [ k Y + Ø (R, W) ]…... (11)

Md/P adalah permintaan uang total dalam arti riil, suku pertama dalam kurung, yaitu

k Y adalah permintaan uang untuk transaksi dan berjaga-jaga, yang dinyatakan

sebagai suatu proporsi (k) dari pendapatan nasional riil. Ø (R, W) adalah permintaan

akan uang untuk motif spekulasi yang dinyatakan sebagai fungsi dari tingkat bunga

yang berlaku (R) dan nilai asset (kekayaan atau wealth) yang ada di masyarakat (W).

Variable W inidimasukkan karena permintaan uang untuk motif spekulasi dinyatakan

sebagai bagian dari W yang dipegang dalam bentuk uang tunai. Persamaan tersebut

bisa pula dinyatakan dalam bentuk permintaan akan uang dalam satuan moneter

sebagai berikut :

Md = [ k Y + Ø (R, W) ] P…………...……... (12)

dalam analisa jangka pendek W biasanya dianggap konstan sehingga fungsi menjadi :

Md = [ k Y + Ø (R) ] P………... (13)

dimana Ø (R) = Ø (R,W), dalam posisi equilibrium, supply uang (Ms), yang dianggap

oleh Keynes sebagai variabel yang ditentukan oleh pemerintah, sama dengan Md.

Sehingga :

Teori permintaan uang Keynes mempunyai implikasi bahwa fungsi permintaan akan

uang (Liquidity Preference) adalah fungsi yang tidak stabil, dalam arti bahwa fungsi

ini bisa bergeser dari waktu ke waktu. Hal ini karena Keynes menekankan faktor

uncertainly dan expectation dalam menentukan posisi permintaan uang untuk tujuan

spekulasi (Boediono, 2005 ).

2.1.5 Teori Kuantitas Modern (Friedman)

Friedman tidak bertitik tolak dari pembahasan yang mendalam mengenai

motif-motif memegang uang. Secara umum menganggap bahwa orang memegang

uang karena uang adalah salah satu bentuk aktiva (asset) yang memberikan manfaat

karena merupakan sumber daya beli yang liquid (readily available source of

purchasing power). Teori permintaan uang Friedman menganggap bahwa “pemilik

kekayaan” memutuskan aktiva-aktiva apa (termasuk uang tunai) dan berapa yang

akan ia pegang atas dasar perbandingan manfaat (penghasilan dalam bentuk uang

ataupun dalam bentuk in natura ataupun “utility”), selera dan jumlah kekayaannya.

Pengertian “kekayaan” dari Friedman mempunyai ciri khas, yaitu bahwa yang

dimasukkan dalam definisi “kekayaan” tidak hanya aktiva-aktiva yangberbentuk uang

atau bisa diubah (dijual) menjadi uang, tetapi juga nilai (tepatnya,”nilai sekarang”

atau “present value”) dari aliran aliran penghasilan di tahun-tahun mendatang dari

tenaga kerjanya. Friedman berpendapat bahwa “kekayaan” tidak lain adalah nilai

sekarang dari aliran-aliran penghasilan yang diharapkan dari aktiva - aktiva yang

ekonomi mengenai capital, dan sekaligus merupakan jembatan antara teori

permintaan biasa (untuk barang dan jasa) dengan teori capital.

Pengertian yang kedua adalah konsep “manfaat”. Manfaat dari setiap bentuk

aktiva merupakan faktor pertimbangan dari pemilik kekayaan untuk memutuskan

berapa jumlah dari masing-masing bentuk aktiva yang akan ia pegang. Disebut diatas

bahwa Marginal Rate of Substitution dari suatu aktiva terhadap aktiva-aktiva lain

menurun dengan makin besarnya jumlah aktiva tersebut yang dipegang. Ini berarti

bahwa bila seseorang memegang terlalu banyak satu bentuk aktiva, misalnya uang

maka manfaat marginal dari uang akan menjadi lebih kecil dari pada marginal returns

dari aktiva-aktiva yang lain. Ini berarti bahwa ia bila ia mengurangi jumlah uang yang

ia pegang dan menggantinya dengan aktiva-aktiva lain berupa obligasi, surat-surat

berharga lainnya ataupun aktiva fisik seperti mobil, rumah, mesin dan sebagainya,

maka orang tersebut akan memperoleh manfaat total yang lebih besar.

Jadi, menurut pandangan Friedman permintaan uang ditentukan oleh faktor

seperti berikut : tingkat harga, suku bunga obligasi, suku bunga “equities”, modal

fisik dan kekayaan mengenai peranan harga dalam menentukan permintaan uang,

Friedman berpendapat dikarenakan memegang uang adalah salah satu cara untuk

menyimpan kekayaan. Cara-cara yang lain adalah menyimpan uang dalam bentuk

harta keuangan (financial asset) seperti obligasi, deposito dan saham, menyimpan

Berdasarkan faktor-faktor yang mempengaruhi permintaan uang seperti

diatas, teori permintaan yang didasarkan pada teori kuantitas modern yang

dikembangkan oleh Friedman dapat dinyatakan dalam persamaan berikut :

Md = f (P, r, rFC, Y)………..…. (15)

Dimana Md adalah permintaan uang nominal, P adalah tingkat harga, r adalah

tingkat suku bunga, rFC adalah tingkat pengembalian modal fisik dan Y adalah

pendapatan dan kekayaan. Apabila dipertimbangkan pula pandangan Friedman

mengenai permintaan uang riil, maka persamaan permintaan uang dinyatakan : Md/P

= f ( P, r, Y*) , dimana Md/P adalah permintaan uang riil, P adalah tingkat

kenaikan harga, r adalah tingkat bunga dan Y* adalah nilai pendapatan dan kekayaan

riil. Model permintaan uang riil diatas masih dalam bentuk umum, secara spesifik,

bentuk fungsi diatas masih sangat dipengaruhi oleh faktor-faktor lain seperti

perkembangan institusi keuangan dan kelembagaan lainnya yang terkait didalam

perekonomian dan juga oleh kebijakan-kebijakan yang dilakukan oleh pemerintah

(Sidiq, 2005).

2.2 Perilaku Konsumen

Melihat bagaimana konsumen mengalokasikan pendapatan mereka atas

barang dan bagaimana keputusan pengalokasian menentukan permintaan untuk

barang dan jasa. Pemahaman terhadap keputusan pembelian konsumen akan

untuk barang dan jasa dan permintaan untuk beberapa produk lebih sensitif daripada

yang lainnya terhadap perubahan harga dan pendapatan (Sukirno 2005).

Perilaku konsumen ada tiga tahap, yaitu :

1. Preferensi Konsumen, merupakan tahap pertama untuk menemukan cara yang

praktis untuk menggambarkan alasan-alasan orang lebih suka satu barang

daripada barang lain.

2. Kendala Anggaran, merupakan tahap kedua dimana konsumen

mempertimbangkan harga. Konsumen mempunyai keterbatasan pendapatan yang

membatasi jumlah barang yang dapat mereka beli.

3. Pilihan-pilihan Konsumen, merupakan tahap ketiga untuk mengetahui preferensi

dan keterbatasan mereka, konsumen memilih untuk membeli kombinasi

barang yang memaksimalkan kepuasan mereka. Kombinasi ini akan bergantung

pada harga berbagai barang tersebut. Pemahaman terhadap pilihan konsumen

akan membantu memahami permintaan, yaitu berapa banyak jumlah suatu barang

yang dipilih konsumen untuk dibeli bergantung pada harganya.

2.3 Permintaan Kredit

Dalam kehidupan sehari-hari, kata kredit bukan merupakan perkataan yang

asing bagi masyarakat. Perkataan kredit tidak hanya dikenal oleh masyarakat di

kota-kota besar, tetapi sampai didesa-desa pun kata kredit tersebut sudah sangat populer.

Menurut Tjoekam (1999) kata kredit berasal dari bahasa latin yaitu credere

kredit adalah penundaan pembayaran dari prestasi yang diberikan sekarang, baik

dalam bentuk barang, uang maupun jasa keuntungan atau bunga yang diperoleh dari

pemberi kredit untuk memelihara kelangsungan usaha dan memperluas usahanya.

Menurut Undang-Undang No.10 tahun 1998 Pasal 1 angka 11, pengertian

kredit adalah : penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu dengan pemberian bunga.

Selain itu bila dikaitkan dengan kegiatan usaha, kredit berarti suatu

kegiatan memberikan nilai ekonomi kepada seseorang atau badan usaha

berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan

dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan

kesepakatan yang sudah disetujui antara kreditur dengan debitur. Oleh karena itu,

dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan atau

bank kepada seseorang atau badan usaha berlandaskan kepercayaan. Seseorang atau

badan usaha atau lembaga keuangan yang memberikan kredit percaya bahwa

penerima kredit dimasa mendatang akan sanggup memenuhi segala sesuatu yang

telah dijanjikan baik berupa barang, uang ataupun jasa.

Sebelum suatu kredit dikucurkan, bank terlebih dahulu akan melakukan

penilaian melalui suatu prosedur terhadap nasabah yang memohon kredit untuk

memperoleh keyakinan bahwa kredit yang disalurkan pasti akan kembali. Penilaian

menjadi standar setiap bank. Penilaian yang harus dilakukan oleh bank untuk

mendapatkan nasabah yang menguntungkan dilakukan melalui analisis 5C dan 7P

(Rindjani K,2003).

Adapun penjelasan untuk analisis dengan analisis 5C sebagai berikut :

1. Character merupakan suatu keyakinan bahwa, sifat atau orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya.

2. Capital yaitu untuk melihat apakah penggunaan modal usaha oleh nasabah sudah

efektif atau tidak.

3. Capacity merupakan analisis untuk melihat kemampuan nasabah dalam bidang

bisnisnya yang dihubungkan dengan pendidikannya.

4. Condition merupakan suatu penilaian untuk memprediksi kondisi ekonomi, sosial,

politik untuk masa yang akan datang sesuai sektor masing-masing.

5. Collateral merupakan suatu jaminan yang diberikan calon debitur, baik yang

bersifat fisik maupun non fisik.

Selanjutnya penilaian kredit dengan metode analisis 7 P adalah :

1. Personality, yaitu menilai nasabah dari segi kepribadiannya, mencakup sikap,

emosi, tingkah laku, dan tindakan nasabah dalam menghadapi masalah.

2. Party ialah mengklasifikasikan nasabah kedalam klasifikasi atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Purpose, yaitu untuk mengetahui tujuan nasabah untuk mengambil kredit,

4. Prospect, yaitu menilai usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak, mempunyai prospek atau sebaliknya.

5. Payment yaitu suatu ukuran kemampuan nasabah untuk mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit

6. Profitability adalah untuk menganalisa bagaimana kemampuan nasabah dalam

memperoleh laba.

7. Protection adalah bagaimana untuk menjaga agar kredit yang diberikan mendapat

jaminan perlindungan sehingga kredit yang diberikan benar-benar aman.

Setiap manusia selalu berusaha memenuhi kebutuhannya. Kebutuhan manusia

yang beraneka ragam sesuai dengan hakekatnya selalu meningkat sedangkan

kemampuan untuk mencapai sesuatu yang diinginkannya itu terbatas. Hal ini

menyebabkan manusia memerlukan bantuan untuk memenuhi hasrat dan cita-citanya

yaitu bantuan dari bank dalam bentuk tambahan modal.

Sebagai lembaga keuangan, peranan bank dalam perekonomian sangatlah

dominan. Hampir semua kegiatan perekonomian masyarakat membutuhkan bank

dengan fasilitas kreditnya. Begitu dominannya pemberian kredit bank, sampai

banyak ahli berpendapat bahwa tidak satupun usaha bisnis didunia ini yang bebas dari

kredit. Bahkan negara-negara kayapun banyak memerlukan kredit dari

lembaga-lembaga keuangan internasional, apalagi negara-negara menengah dan miskin.

Pertumbuhan Ekonomi merupakan salah satu bidang penyelidikan yang sudah

lama dibahas oleh ahli-ahli ekonomi. Adam Smith dalam bukunya An Inquiry into

the Nature and Causes of the Wealth Nations atau dengan ringkas, The Wealth of

Nations, pada hakikatnya adalah suatu analisis mengenai sebab-sebab dari berlakunya

pertumbuhan ekonomi dan faktor yang menentukan pertumbuhan itu.

Teori pertumbuhan klasik, menurut pandangan ahli-ahli ekonomi klasik, ada 4

faktor yang mempengaruhi pertumbuhan ekonomi, yaitu: jumlah penduduk, jumlah

stok barang-barang modal, luas tanah dan kekayaan alam, serta tingkat teknologi

yang digunakan. Dalam teori pertumbuhan mereka, dimisalkan luas tanah dan

kekayaan alam adalah tetap jumlahnya dan tingkat teknologi tidak mengalami

perubahan. Berdasarkan kepada teori pertumbuhan klasik yang baru diterangkan,

dikemukakan suatu teori yang menjelaskan perkaitan di antara pendapatan per kapita

dan jumlah penduduk. Teori tersebut dinamakan teori penduduk optimum. Teori

pertumbuhan klasik dapat dilihat bahwa apabila terdapat kekurangan penduduk,

produksi marjinal adalah lebih tinggi daripada pendapatan per kapita. Akan tetapi

apabila penduduk semakin banyak, hukum hasil tambahan yang semakin berkurang

akan mempengaruhi fungsi produksi, yaitu produksi marjinal akan mulai mengalami

penurunan. Oleh karenanya pendapatan nasional dan pendapatan per kapita menjadi

semakin lambat pertumbuhannya.

Teori Schumpeter menekankan tentang pentingnya peranan pengusaha di

dalam mewujudkan pertumbuhan ekonomi. Dalam teori itu ditunjukan bahwa para

atau inovasi dalam kegiatan ekonomi. Inovasi tersebut merupakan: memperkenalkan

barang-barang baru, mempertinggi efisien cara memproduksi dalam menghasilkan

suatu barang, memperluas pasar sesuatu barang ke pasaran-pasaran yang baru,

mengembangkan sumber bahan mentah yang baru dan mengadakan

perubahan-perubahan dalam organisasi dengan tujuan mempertinggi keefisienan kegiatan

perusahaan. Menurut Schumpeter, investasi dapat dibedakan kepada dua golongan

yaitu penanaman modal otonomi dan penanaman modal terpengaruh. Penanaman

modal otonomi adalah penanaman modal yang ditimbulkan pada kegiatan ekonomi

yang timbul sebagai akibat kegiatan inovasi. Menurut Schumpeter makin tinggi

tingkat kemajuan sesuatu ekonomi semakin terbatas kemungkinan untuk

mengadakan inovasi. Maka pertumbuhan ekonomi akan menjadi bertambah lambat

jalannya. Pada akhirnya akan tercapai tingkat “keadaan tidak berkembang” atau

“stationary atau state”. Akan tetapi, berbeda dengan pandangan klasik, dalam

pandangan Schumpeter keadaan tidak berkembang itu dicapai pada tingkat

pertumbuhan yang tinggi.

Teori Harrod-Domar, dalam menganalisis mengenai masalah pertumbuhan

ekonomi, teori Harrod-Domar bertujuan untuk menerangkan syarat yang harus

dipenuhi supaya suatu perekonomian dapat mencapai pertumbuhan yang teguh atau

steady growth dalam jangka panjang. Dalam analisisnya Harrod-Domar menunjukan

bahwa, walaupun pada suatu tahun tertentu (misalnya tahun 2002) barang-barang

AE = C+I, akan menyebabkan kapasitas barang modal menjadi semakin tinggi pada

tahun berikutnya (tahun 2003).

Teori Pertumbuhan Neo-klasik melihat dari sudut pandang yang berbeda,

yaitu dari segi penawaran. Menurut teori ini, yang dikembangkan oleh Abramovits

dan Solow pertumbuhan ekonomi tergantung kepada perkembangan faktor-faktor

produksi. Dalam persamaan, pandangan ini dapat dinyatakan dengan persamaan:

AY = f (AK,AL,AT)

Dimana : AK adalah tingkat pertumbuhan modal

AL adalah tingkat pertumbuhan penduduk

AT adalah tingkat pertumbuhan taknologi

Analisis solow selanjutnya membentuk formula matematik untuk persamaan

itu dan seterusnya membuat pembuktian secara kajian empiris untuk menunjukkan

kesimpulan berikut: faktor terpenting yang mewujudkan pertumbuhan ekonomi

bukanlah pertambahan modal dan pertambahan tenaga kerja. Faktor yang paling

penting adalah kemajuan teknologi dan pertambahan kemahiran dan kepakaran

2.5 Teori Suku Bunga Pinjaman

A. Definisi Teori Suku Bunga

Menurut Hubbard (1997) dalam Laksmono (2001), bunga adalah biaya yang

harus dibayar borrower atas pinjaman yang diterima dan imbalan lender atas

investasinya. Suku bunga mempengaruhi keputusan individu terhadap pilihan

membelanjakan uang lebih banyak atau menabung.

Menurut Kern dan Guttman (1992) seperti diuraikan Laksmono (2001)

menganggap suku bunga merupakan sebuah harga dan sebagaimana harga lainnya

maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan

penawaran. (Laksmono et.al., 2001:128).

Para ekonom membedakan suku bunga, yaitu:

1) Suku bunga Nominal, yaitu suku bunga yang dapat diamati di pasaran.

2) Suku bunga Riil yaitu suku bunga yang secara konsep diukur tingkat

mengembaliannya setelah dikurangi inflasi.

3) Suku bunga Jangka Pendek yaitu suku bunga yang jatuh tempo {maturity) satu

tahun atau kurang.

4) Suku bunga Jangka Panjang yaitu suku bunga yang jatuh tempo (maturuty) lebih

dari satu tahun.

Dalam pasar keuangan dikenal berbagai macam bunga yang disediakan para

debitur sebagai suatu daya tarik kepada kreditur untuk melakukan investasi. Tipe

bunga sangat bervariasi dari suatu pasar ke pasar yang lain.

1. Bunga kupon(Coupon rate)

Bunga kupon adalah tingkat bunga yang dijanjikan oleh penerbit sekuritas sesuai

dengan kontrak. Penerbit kontrak atau debitur menyetujui untuk melakukan

pembayaran sejumlah bunga tertentu saat melakukan pertukaran

obhgasi atau sekuritas lam.

Bunga dibayar = Tingkat bunga kupon x Nilai nominal

2. Metode Bunga Sederhana

Metode bunga sederhana digunakan untuk membebankan kepada debitur

terhadapbunga pinjaman atau sekuritas selama jangka waktu pinjaman. Jumlah

pembayaran bunga akan menurun apabila sebagian pinjaman dilunasi. Formula

untuk metode bunga sederhana adalah sebagai berikut:

I = P x r x t

P = Jumlah pokok pinjaman

r = tingkat bunga

t = waktu meminjam (biasanya dalam tahun)

3. Add-on Rate oflnterest

Metode add-on Rate oflnterestadalah dimana bunga dihitung dari seluruh

pokok pmjaman ditambah bunga pinjaman dibagi jumlah angsuran. Metode ini

meningkatkan jumlah bunga efektif yang harus dibayar. Sebab jumlah pokok

pinjaman dihitung selama 1 tahun untuk membebankan bunga, meskipun pokok

pinjaman telah diangsur, tetapi bunga yang harus dibayar sebesar 1 tahun. Hal ini

4. Metode diskon (Discount Method)

Dengan metode ini bunga ditentukan sebelum pinjaman dikeluarkan.

Kemudian bunga dikurangkan dari jumlah pokok pinjaman, selanjutnya selisih

diberikan kepada debitur.

5. Compound Interest

Beberapa institusi keuangan, khususnya bank komersial dan institusi

pinjaman non bank membayar compound interest kepada para nasabahnya pada

tanggal tertentu. Pada metode ini bunga dihitung dari pokok pinjaman. Kemudian

jumlah pokok pinjaman akan meningkat menjadi jumlah pokok pinjaman

ditambah besarnya bunga. Jadi, bunga yang dibebankan periode tersebut akan

menambah jumlah pokok ketika menghitung jumlah bunga periode yang akan

datang. Biasanya bank atau institusi yang menerapkan metode ini harus

mengungkapkan hal ini kepada nasabah atau kreditur sebelum kontrak dilakukan.

Ini diwajibkan kepada bank atau institusi yang bersangkutan kepada nasabah

untuk menghindari manipulasi.

B. Penentuan Suku Bunga

Menurut Edward dan Khan (1985) mengidentifikasikan faktor penentu suku

bunga menjadi dua, yaitu faktor internal dan eksternal. Faktor internal meliputi

pendapatan nasional, jumlah uang beredar (JUB), dan inflasi yang diharapkan.

Sedangkan faktor eksternal merupakan penjumlahan suku bungaluar negeri dan

Adapun penjelasan teoritis mengenai proses penentuan suku bunga yaitu

dengan The Monetary Theory / Likuidity Preference Theory. Dalam teori ini

pendekatan moneter dikembangkan oleh ekonom penganut aliran Keynes yang lebih

mengutamakan peranan uang. Pendekatan ini menekankan pentingnya peranan

spekulasi dalam membentuk ekspektasi. Argumentasi yang diberikan menurut Kern

dan Guttman (1992:4) dalam Laksmono (2001) adalah :" Walaupun suku bunga

sangat rendah selama masa resesi, orang akan tetap memegang uang dibandingkan

menginvestasikannya, sehingga tingkat bunga yang direncanakan dan tingkat

investasi yang diperlukan tidak sama dengan kondisi normal ". (Laksmono et.al,

2001:130). Argumen tersebut merupakan pijakan dasar bagi pendekatan moneter

sehingga pendekatansuku bunga bergantung pada penawaran dan permintaan untuk

memegang uang dan unsur spekulatif mendorong adanya ketidak seimbangan jangka

panjang. Dalam kerangka teori Keynes, uang dipegang bukan hanya untuk tujuan

transaksi dan berjaga-jaga (precautionary) semata-mata, tetapi juga untuk tujuan

spekulatif. Oleh karena itu uang dipegang sebagai alternatif terhadap obligasi untuk

memperoleh keuntungan jika suku bunga meningkat yang berakibat pada turunnya

harga obligasi, sehingga ada kesempatan untuk membeli obligasi pada harga yang

lebih menguntungkan. Sebaliknya jika ekspektasi suku bunga akan turun maka harga

obligasi akan meningkat, orang akan lebih cenderung memgang obligasi daripada

uang.

Keynes mengatakan bahwa tingkat bunga merupakan pembayaran

yang dikeluarkan debitur untuk mendorong seorang kreditur memindahkan sumber

daya langka tersebut. Akan tetapi, uang yang dikeluarkan oleh debitur tersebut

menerima kemungkinan adanya kerugian berupa resiko tidak diterimanya tingkat

bunga tertentu. Uang merupakan kekayaan yang paling likuid karena uang

mempunyai kemampuan untuk membeli setiap saat. Sedangkan surat obligasi tidak

dapat untuk membeh sesuatu kecuali kalau diubah terlebih dahulu kedalam uang

tunai. Keynes berpendapat permintaan terhadap uang merupakan tindakan rasional.

Meningkatnya permintaan uang akan meningkatkan tingkat bunga. Investasi pada

surat obligasi pada saat bunga naik mengakibatkan kerugian capital gain.

C. Penentuan Suku Bunga Di Indonesia

Menurut Bond dan Kurniati (1994) dalam Laksmono (2001), suku bunga

domestik sangat terkait dengan suku bunga mternasional. Hal ini disebabkan baiknya

akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan

nilai tukar yang tidak fleksibel. Peningkatan akses tersebut telah memperbesar

kendala manajemen moneter Bank Indonesia. Setiap upaya untuk memperngaruhi

money supply dengan meningkatkan suku bunga diatas suku bunga internasional akan

mendapat gangguan dari arus modal masuk berjangka pendek.

D. Term Structure of lnterest Rates.

Menurut Hubbard (1997:141-142) dalam teori ini menerangkan adanya variasi

pendapatan (yields) surat-surat berharga yang memiliki resiko, likuiditas dan

karakteristik biaya informasi yang serupa tetapi memiliki maturity yang berbeda.

instrumen bebas resiko (risk free instrument) sebagai fungsi jangka waktu untuk

mendapatkan informasi ekspektasi investor tentang kondisi pasar mendatang

(Miskhin, 1995:157). Salah satu cara melihat ekspektasi inflasi di dalam suku bunga

nominal adalah dengan menggunakan yield curve. Yield Curve merupakan hubungan

antara pendapatan atau suku bunga (rate ofreturn) dengan jangka waktu (term of

maturity). Pada dasarnya bentuk yield curve memiliki keterkaitan dengan mekanisme

transmisi kebijakan moneter. Secara konvensional, transmisi kebijakan moneter

terjadi dari suku bunga jangka panjang. Suku bunga jangka panjang pada gilirannya

akan mempengaruhi permintaan agregat.

Ada 3 teori term of structure yang menjelaskan hubungan antara suku bunga

yang berbeda jangka waktu (Laksmono, 2001), yaitu:

1) Segmented Market Theory

Segmented Market Theory mengatakan pendapat masing-masing instrumen

dengan jangka waktu berbeda ditentukan oleh pasar yang berbeda dengan permintaan

dan pasokan pasar yang berbeda. Teori ini mengasumsikan pemimjam dan pemberi

pinjaman memiliki preferensi terhadap jangka waktu tertentu, dalam teori ini

peminjam dan pemberi pinjaman tidak berpindah dari satu pasar ke pasar lain

sehingga intrumen dengan jangka waktu berbeda tidak saling bersubstitusi.

Pendapatan di tiap pasar tercipta dari permintaan dan pasokan di pasar

tersebut. Yield curve yang meningkat menunjukkan adanya permintaan instrumen

jangka pendek yang lebih besar dibandingkan permintaan instrumen jangka pendek

mendatar menunjukkan permintaan instrumen jangka pendek yang sama dengan

jangka panjang. Yield curve menurun menunjukkan permintaan instrumen jangka

pendek yang lebih kecil dibandingkan jangka panjang, maka dapat disimpulkan

adanya kecenderungan investor umumnya lebih senang memegang instrumen jangka

pendek dibandingkan jangka panjang.

2) Expeciation Theory

Expectation Theory menganggap instrumen jangka waktu berbeda saling

bersubtitusi sempurna. Suku bunga merupakan rata-rata ekspektasi suku bunga

jangka pendek selama penode instrumen jangka panjang. Teori ini menjelaskan

perbedaan term structure of interesl rate yang dicerminkan oleh perubahan bentuk

Ekspektasi suku bunga 1 bulan ke depan adalah 2 (7 %) - 6 % = 8 . Apabila suku

bunga untuk semua jangka waktu sama, maka ekspektasi suku bunga juga tetap.

yaitu 6 %.

3) Preferred Habitat Theory

Preferred Habitat Theory mengatakan bahwa suku bunga jangka panjang

merupakan rarta-rata ekspektasi suku bunga jangka pendek sepanjang periode

instrumen jangka panjang ditambah dengan liquidity premium yang besarnya

tergantung pada kondisi penawaran dan permintaan saat itu. Teori ini

mengasumsikan adanya substitusi antar instrumen dan adanya preferensi investor atau

instrumen tertentu yang disebut juga substitusi tidak sempurna. Dalam preferred

huhitat theory, suku bunga pada periode n sama dengan rata-rata dari Ekspektasi suku

waktu ke waktu dan juga menerangkan kecenderungan suku bunga instrumen jangka

waktu yang berbeda bergerak searah karena adanya subtitusi, selain itu menerangkan

bahwa yield curve dapat memberikan prediksi ekspektasi suku bunga jangka pendek

dari suku bunga jangka panjang saat ini. Misalnya suku bunga suku bunga obligasi

1 bulan adalah 6 %, suku bunga suku bunga untuk 2 bulan 7 %, 3 bulan sebesar 8 %

dan 4 bulan 9 %. Suku bunga 2 bulan adalah rata-rata dari suku bunga 1 bulan dan

ekspektasi satu bulan ke depan atau : Adanya liquidity premium membedakan teori

ini dengan lainnya. Umumnya peminjam dana menawarkan liquidity premium yang

positif untuk menarik pembeli instrumen jangka panjang sebagai kompensasi atas

resiko likuiditas yang lebih besar dibandingkan instrumen jangka pendek.

2.6 Nilai Tukar Mata Uang

A. Teori Nilai Tukar Mata Uang

Dornbusch dan Fisher (1980) mengatakan bahwa pergerakan nilai tukar

mempengaruhi daya saing internasional dan posisi neraca perdagangan, dan

konsekuensinya juga akan berdampak pada real output dari negara tersebut yang

gilirannya akan mempengaruhi cash flow saat ini dan masa yang akan datang dari

perusahaan dan harga saham perusahaan tersebut. Ekuitas yang merupakan bagian

dari kekayaan perusahaan, dapat mempengaruhi perilaku nilai tukar melalui

mekanisme permintaan uang berdasarkan model penentuan nilai tukar ahli moneter

Studi sebelumnya yang telah melakukan penelitian mengenai hubungan antara

pasar modal dan pasar nilai tukar dilakukan oleh Aggarwal (1981),Soenen dan

Hennigar (1988). Mereka menemukan hasil-hasil yang berbeda terkait

denganhubungan ke 2 pasar tersebut. Aggarwal (1981) menemukan bahwa revaluasi

US$ berhubungan secara positif dengan return pasar saham. Berbeda dengan Soenen

dan Hennigar (1988) menemukan hubungan yang negatif. Chow et al (1997 )

menggunakan data bulanan untuk periode 1977-1989 menemukan tidak ada

hubungan antara return saham dengan return nilai tukar. Tetapi ketika dilakukan

percobaan dengan pengamatan 6 bulanan ditemui hubungan yang positif antara dolar

yang kuat dengan return saham.

Pada pekerjaan-pekerjaan lain dengan tingkatan mikro memfokuskan pada

evaluasi exposure perusahaan-perusahaan domestik pada risiko mata uang asing.

Sebagian dari exposure ekonomi yangmuncul dari variasi dalam discounted cash flow

ketika nilai tukar berfluktuasi, perusahaan mengalami transaksi exposure yang

berkaitan dengan gain atau loses yang muncul dari transaksi investasi yang

dinyatakan dalam mata uang asing.

B. Kebijakan moneter perekonomian.

Kebijakan moneter di suatu negara diimplementasikan dengan menggunakan

instrumen moneter (suku bunga atau agregat moneter) yang mempengaruhi sasaran

antara untuk mencapai sasaran akhir, yaitu stabilitas harga atau pertumbuhan

ekonomi. Kebijakan moneter akan mempengaruhi perekonomian melalui empat jalur

Pertama, jalur suku bunga (Keynesian) berpendapat bahwa pengetatan

moneter mengurangi uang beredar dan mendorong peningkatan suku bunga jangka

pendek yang apabila credible, akan timbul ekspektasi masyarakat bahwa inflasi akan

turun atau suku bunga riil jangka panjang akan meningkat. Permintaan domestik

untuk investasi dan konsumsi akan turun karena kenaikan biaya modal sehingga

pertumbuhan ekonomi akan menurun.

Kedua, jalur nilai tukar berpendapat bahwa pengetatan moneter, yang

mendorong peningkatan suku bunga, akan mengakibatkan apresiasi nilai tukar karena

pemasukan aliran modal dari luar negeri. Nilai tukar akan cenderung apresiasi

sehingga ekspor menurun, sedangkan impor meningkat sehingga, transaksi berjalan

(demikian pula neraca pembayaran) akan memburuk. Akibatnya, permintaan agregat

akan menurun dan demikian pula laju pertumbuhan ekonomi dan inflasi.

Ketiga, jalur harga aset (monetarist) yang berpendapat bahwa pengetatan

moneter akan mengubah komposisi portfolio para pelaku ekonomi (wealth effect)

sesuai dengan ekspektasi balas jasa dan risiko masing-masing aset. Peningkatan suku

bunga akan mendorong pelaku ekonomi untuk memegang aset dalam bentuk obligasi

dan deposito lebih banyak dan mengurangi saham.

Keempat, jalur kredit yang berpendapat bahwa kebijakan moneter akan

mempengaruhi kegiatan ekonomi melalui perubahan perilaku perbankan dalam

pemberian kredit kepada nasabah. Pengetatan moneter akan menurunkan net worth

pengusaha. Menurunnya net worth akan mendorong nasabah untuk mengusulkan

(moral hazard) sehingga risiko kredit macet meningkat. Akibatnya, bank-bank

menghadapi adverse selection dan mengurangi pemberian kreditnya sehingga laju

pertumbuhan ekonomi melambat.

Sejak diberlakukannya rezim devisa bebas pada tahun 1982 maka kontrol

terhadap aliran modal di Indonesia menjadi tidak terkendali. Kesulitan untuk

mengendalikan aliran modal tersebut disamping karena tidak adanya kebijakan yang

mendukungnya juga dikarenakan oleh semakin berkembangnya teknologi informasi

dan komunikasi. Sistem nilai tukar yang dianut oleh suatu negara sangat berpengaruh

sekali dalam menentukan pergerakan nilai tukar. Seperti misalnya negara Indonesia

yang sebelum tanggal 14 Agustus 1997 menerapkan system nilai tukar mengambang

terkendali, maka laju depresiasi sangat ditentukan oleh pemegang otoritas moneter,

sehingga ketika Bank Indonesia melepas kendali nilai tukar menyebabkan nilai tukar

akan segera mengikuti hukum pasar dan pengaruh-pengaruh dari luar.

Contagion effect merupakan salah satu faktor yang muncul diakibatkan

ekanisme pasar yang semakin bebas dan juga sistem ekonomi/moneter yang

diterapkan. Efek ini muncul dengan mengasumsikan ekspektasi kesamaan reaksi dari

satu negara dengan negara lainnya, yang diakibatkan persamaan profil dan kondisi

ekonomi dan politik. Selain itu efek ini pun muncul karena sebuah acuan terhadap

negara tertentu (suatu negara dianggap sebagai representasi dari negara lainnya).

Contohnya depresiasi Baht Thailand mempengaruhi depresiasi rupiah karena antara