ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JUMLAH KREDIT SEKTORAL DI SUMATERA UTARA

T E S I S

Oleh

M. AULIA PUTRA SARAGIH

087018009/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

SE K O L

A

H

P A

S C

A S A R JA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JUMLAH KREDIT SEKTORAL DI SUMATERA UTARA

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

M. AULIA PUTRA SARAGIH

087018009/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH KREDIT SEKTORAL DI SUMATERA UTARA

Nama Mahasiswa : M. Aulia Putra Saragih Nomor Pokok : 087018009

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Jonni Manurung, SE, MS) (Wahyu Ario Pratomo, SE, M.Ec) Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 25 Nopember 2009

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, SE, MS

Anggota : 1. Wahyu Ario Pratomo, SE, M.Ec

2. Dr. Murni Daulay, M.Si

3. Dr. Ir. Rahmanta Ginting, M.Si

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH KREDIT

SEKTORAL DI SUMATERA UTARA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Nopember 2009 Yang membuat pernyataan

ABSTRAK

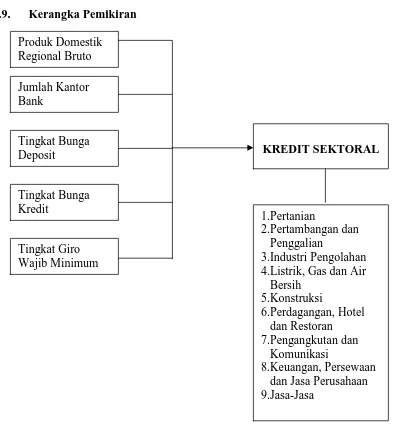

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kredit sektoral di Sumatera Utara. Dengan menggunakan beberapa teori ekonomi, moneter dan keuangan, dan dari penelitian sebelumnya terhadap jumlah kredit, maka variabel yang diamati dalam penelitian ini adalah Produk Domestik Regional Bruto (PDRB), jumlah kantor bank, suku bunga kredit, suku bunga deposit, dan jumlah giro wajib minimum.

Penelitian ini menggunakan data panel yaitu penggabungan data time series dan cross section selama periode 2001-2008, yang merupakan data sekunder dari Badan Pusat Statistik Provinsi Sumatera Utara dan Bank Indonesia dengan metode generalized least squares (GLS). Penelitian ini menggunakan model panel dengan metode fixed effect cross section weights.

Berdasarkan hasil estimasi, penelitian menemukan bahwa faktor-faktor yang signifikan mempengaruhi jumlah kredit sektoral di Sumatera Utara adalah PDRB, jumlah kantor bank, suku bunga kredit, dan suku bunga deposit. Sedangkan faktor jumlah giro wajib minimum tidak berpengaruh signifikan. PDRB dan jumlah kantor bank berpengaruh positif terhadap jumlah kredit sektoral di Sumatera Utara, sedangkan suku bunga kredit, suku bunga deposit dan jumlah giro wajib minimum berpengaruh negatif terhadap jumlah kredit sektoral di Sumatera Utara.

ABSTRACT

The objective of this research is to analyze factors affect sectoral loan in North Sumatera Province. By using several economic, monetary and finance theories and from previous research on loans. The observed in this research consist of Gross Domestic Regional Product (GDRP), sum of bank office, interest rate of loan, interest rate of deposit and reserve requirement.

This research used pooled data, time series data and cross section data in the period of 2001-2008, The data is obtained from statistical board of North Sumatera and Central Bank of Indonesia. This research used generalized least squares method with pooled model with fixed effect cross section weights model.

According to the result of estimation, this research find that factors affect significantly on the sectoral loan in Sumatera Utara are Gross Domestik Regional Product (GDRP), sum of bank office, interest rate of loan, and interest rate of deposit. The factor that does not affect significantly on the sectoral loan in Sumatera Utara. The GDRP and sum of bank office positively influence sectoral loan in Sumatera Utara. The interest rate of loan, interest rate of deposit and reserve requirement negatively influence sectoral loan in Sumatera Utara.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT, atas rahmat dan karunia yang diberikan-NYA, sehingga penulis dapat menyelesaikan tesis ini dengan baik yang berjudul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI JUMLAH KREDIT SEKTORAL DI SUMATERA UTARA”.

Tulisan ini merupakan hasil penelitian dengan bantuan berbagai pihak. Oleh karena itupada kesempatan ini dengan ketulusan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Jonni Manurung, SE, MS selaku Ketua Komisi Pembimbing atas masukan dan arahan kepada penulis.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Anggota Komisi Pembimbing atas arahan dan bimbingannya kepada penulis.

3. Ibu Dr. Murni Daulay SE, M.Si, selaku Ketua Program Studi Magister Ekonomi Pembangunan sekaligus anggota tim penguji tesis atas masukan, saran dan kritik kepada penulis.

4. Bapak Dr. Ir. Rahmanta Ginting, M.Si dan Bapak Drs. Rahmad Sumanjaya, M.Si selaku anggota tim penguji tesis.

5. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor Universitas Sumatera Utara dan Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

6. Seluruh staf pengajar dan pegawai Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

8. Bapak A. Manan Jaya, SH, selaku Pemimpin PT. Bank SUMUT Kantor Cabang Pembantu USU, dan Bapak Raja Baginta Barus, SE, MM, selaku Pemimpin Seksi Operasional PT. Bank SUMUT Capem USU yang telah banyak memberikan motivasi dan dispensasi selama penulis mengikuti perkuliahan.

9. Rekan-rekan mahasiswa Program Studi Magister Ekonomi Pembangunan khususnya angkatan XIV, atas bantuan dan dorongannya sehingga penulis dapat menyelesaikan tesis ini.

Secara khusus penulis menyampaikan rasa hormat dan terima kasih yang

sedalam-dalamnya kepada Ayahanda Drs. H.M. Natsir Saragih, MM dan Ibunda Hj. Sawiyah Nasution, SE, Adinda M. Taufik Akbar Putra Saragih, atas segala

perhatian, kasih sayang, dukungan moril dan materil serta do’a yang terus-menerus hingga saat ini.

Penulis menyadari kekurangan dan keterbatasan dalam tesis ini, untuk itu masukan dan kritik yang membangun sangat diharapkan demi kesempurnaan tesis ini. Akhir kata semoga tesis ini bermanfaat bagi pihak-pihak yang membutuhkan dan kepentingan penelitian selanjutnya.

Medan, Nopember 2009

RIWAYAT HIDUP

Nama : Muhammad Aulia Putra Saragih

Alamat : Jalan Bunga Stella Raya No. 169 Medan

Agama : Islam

Umur : 23 Tahun

Tempat/Tgl. Lahir : Medan, 10 Januari 1986 Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Pekerjaan : Pegawai PT. Bank SUMUT Nama Orang Tua Laki-Laki : Drs. H. M. Natsir Saragih, MM Nam Orang Tua Perempuan : Hj. Sawiyah Nasution, SE

Pendidikan Formal

Tahun Sekolah/Universitas Keterangan

1990-1996 SD Swasta Kemala Bhayangkari Medan Lulus/Berijazah 1996-1999 SLTP Negeri 1 Medan Lulus/Berijazah 1999-2002 SMU Negeri 1 Medan Lulus/Berijazah 2002-2006 Universitas Sumatera Utara, Jurusan Lulus/Berijazah

Sosial Ekonomi Pertanian (Agribisnis)

DAFTAR ISI

3.1 Ruang Lingkup Penelitian………. 38

3.2 Jenis dan Sumber Data Penelitian………. 38

3.3 Model Analisis………... 39

3.4 Definisi dan Batasan Operasional………... 41

3.5 Metode Analisis………...…... 42

3.6 Pelanggaran Asumsi Klasik………... 45

BAB IV. HASIL DAN PEMBAHASAN... 49

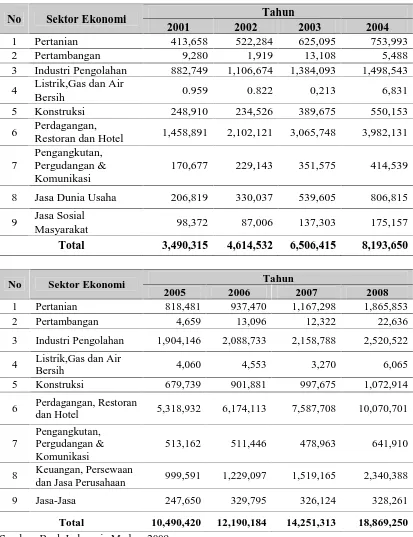

4.1 Perkembangan Penyaluran Kredit di Sumatera Utara..……... 49

4.2 Produk Domestik Regional Bruto (PDRB) Sumatera Utara…. 52

4.3 Perkembangan Jumlah Kantor Bank Sumatera Utara………... 56

4.4 Tingkat Bunga Deposit Sumatera Utara ………... 58

4.5 Tingkat Bunga Kredit Sumatera Utara ……..……… 59

4.6 Tingkat Giro Wajib Minimum (GWM)………...…... 60

4.7 Analisa Estimasi dengan Menggunakan Metode Generalized Least Squares (GLS) dengan Penerapan Cross Section Weights……... 61

4.8 Uji Penyimpangan Asumsi Klasik………. 65

4.9 Pembahasan………... 65

BAB V. KESIMPULAN DAN SARAN... 76

5.1 Kesimpulan………... 76

5.2 Saran………...………... 77

DAFTAR TABEL

Nomor Judul Halaman

1.1. Produk Domestik Regional Bruto Menurut Lapangan Usaha Atas

Dasar Harga Berlaku Sumatera Utara (Juta Rupiah)……… 3 1.2. Perkembangan BI Rate Tahun 2008………. 4 1.3. Indikator Kinerja Bank Umum di Indonesia Tahun 2001-2008….. 5 1.4. Posisi, Pertumbuhan dan Pangsa Kredit Perbankan Indonesia…… 6 3.1. Kaidah Keputusan Durbin-Watson Test……….. 47 4.1. Jumlah Kredit yang Disalurkan Berdasarkan Sektor Ekonomi

di Sumatera Utara Tahun 2001-2008 (dalam Jutaan Rp)…... 50 4.2. Produk Domestik Regional Bruto (PDRB) Sumatera Utara Atas

DAFTAR GAMBAR

Nomor Judul Halaman

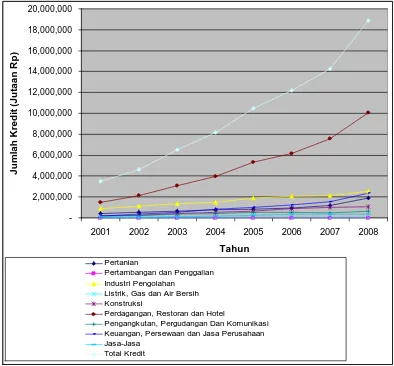

2.1. Struktur Bank Umum di Indonesia……….…. 12 2.2. Prinsip Dasar Operasional Bank Umum ………. 14 2.3. Proses Fungsi Intermediasi dan Transformasi Aktiva Perbankan… 16 2.4. Kerangka Pemikiran……….…... 36 4.1. Jumlah Kredit Sektoral Sumatera Utara Tahun 2001-2008…... 51 4.2. PDRB Sumatera Utara Atas Dasar Harga Konstan Tahun

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Jumlah Kredit Sektoral di Sumatera Utara 2001-2008….….. 81 2. Data Jumlah PDRB Sektoral di Sumatera Utara 2001-2008... 82 3. Data Jumlah Kantor Bank, Suku Bunga Deposit, Suku Bunga

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kredit sektoral di Sumatera Utara. Dengan menggunakan beberapa teori ekonomi, moneter dan keuangan, dan dari penelitian sebelumnya terhadap jumlah kredit, maka variabel yang diamati dalam penelitian ini adalah Produk Domestik Regional Bruto (PDRB), jumlah kantor bank, suku bunga kredit, suku bunga deposit, dan jumlah giro wajib minimum.

Penelitian ini menggunakan data panel yaitu penggabungan data time series dan cross section selama periode 2001-2008, yang merupakan data sekunder dari Badan Pusat Statistik Provinsi Sumatera Utara dan Bank Indonesia dengan metode generalized least squares (GLS). Penelitian ini menggunakan model panel dengan metode fixed effect cross section weights.

Berdasarkan hasil estimasi, penelitian menemukan bahwa faktor-faktor yang signifikan mempengaruhi jumlah kredit sektoral di Sumatera Utara adalah PDRB, jumlah kantor bank, suku bunga kredit, dan suku bunga deposit. Sedangkan faktor jumlah giro wajib minimum tidak berpengaruh signifikan. PDRB dan jumlah kantor bank berpengaruh positif terhadap jumlah kredit sektoral di Sumatera Utara, sedangkan suku bunga kredit, suku bunga deposit dan jumlah giro wajib minimum berpengaruh negatif terhadap jumlah kredit sektoral di Sumatera Utara.

ABSTRACT

The objective of this research is to analyze factors affect sectoral loan in North Sumatera Province. By using several economic, monetary and finance theories and from previous research on loans. The observed in this research consist of Gross Domestic Regional Product (GDRP), sum of bank office, interest rate of loan, interest rate of deposit and reserve requirement.

This research used pooled data, time series data and cross section data in the period of 2001-2008, The data is obtained from statistical board of North Sumatera and Central Bank of Indonesia. This research used generalized least squares method with pooled model with fixed effect cross section weights model.

According to the result of estimation, this research find that factors affect significantly on the sectoral loan in Sumatera Utara are Gross Domestik Regional Product (GDRP), sum of bank office, interest rate of loan, and interest rate of deposit. The factor that does not affect significantly on the sectoral loan in Sumatera Utara. The GDRP and sum of bank office positively influence sectoral loan in Sumatera Utara. The interest rate of loan, interest rate of deposit and reserve requirement negatively influence sectoral loan in Sumatera Utara.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perbankan berperan dalam mendorong tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja melalui penyediaan sejumlah dana pembangunan dan memajukan dunia usaha. Bank adalah lembaga yang memiliki fungsi intermediasi yaitu, menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kembali pada masyarakat dalam bentuk kredit.

Fungsi utama dari bank adalah intermediasi dan transformasi kewajiban menjadi aktiva produktif. Fungsi intermediasi dan transformasi kewajiban (deposit) menjadi aktiva produktif dijelaskan oleh hubungan empat neraca, yaitu neraca pemerintah, neraca rumah tangga, neraca perusahaan, dan neraca bank. Defisit neraca pemerintah pada umumnya dibiayai dengan penerbitan sekuritas dan cadangan kas atau monetary base. Sekuritas yang diterbitkan pemerintah menjadi aktiva pada neraca rumah tangga, perusahaan atau bank. Instrumen deposit yang diterbitkan oleh bank merupakan kewajiban yang ditransformasikan menjadi aktiva, yaitu cadangan dan kredit perbankan. Pinjaman atau kredit perbankan yang bersumber dari deposit rumah tangga, perusahaan dan pemerintah digunakan untuk membiayai investasi perusahaan (Bank Indonesia dan Universitas Katolik Santo Thomas SU, 2007).

investasi. Sehubungan dengan hal itu, melalui kebijakan deregulasi 1 Juni 1983 Bank Indonesia memberikan kebebasan kepada bank-bank pemerintah untuk menetapkan sendiri suku bunga depositonya dan menentukan sendiri kebijakan perkreditannya. Kebijakan tersebut ditempuh mengingat penetapan suku bunga deposito bank-bank pemerintah serta adanya pagu kredit mengurangi hasrat bank-bank dalam mengerahkan dan memobilisasi dana masyarakat (Pohan, 2008).

Dalam rangka pembiayaan kegiatan perekonomian untuk mendorong pertumbuhan ekonomi yang cukup tinggi, pemberian kredit perbankan mempunyai peranan yang penting. Kebijakan pemerintah yang ditempuh di bidang perkreditan diarahkan untuk membiayai sektor-sektor ekonomi yang mempunyai produktivitas tinggi sehingga alokasi dana secara makro dapat dicapai dengan lebih efisien.

Pada umumnya sektor-sektor ekonomi dibagi menjadi 9 (sembilan) sektor,

yaitu: 1) Pertanian, 2) Pertambangan dan Penggalian, 3) Industri Pengolahan, 4) Listrik, Gas dan Air Bersih, 5) Konstruksi, 6) Perdagangan, Hotel dan Restoran, 7) Pengangkutan dan Komunikasi, 8) Keuangan, Persewaan dan Jasa Perusahaan dan 9) Jasa-Jasa. Alokasi kredit perbankan didasarkan pada pertumbuhan sektor-sektor ekonomi, sehingga prospek pertumbuhan sektor-sektor ekonomi merupakan pertimbangan penting dalam pengalokasian kredit.

perizinan usaha dan peraturan-peraturan daerah. Sulitnya mendapat perizinan dan banyaknya peraturan daerah (perda) menyebabkan sektor riil mengalami hambatan. Tabel 1.1. Produk Domestik Regional Bruto Menurut Lapangan Usaha Atas

Dasar Harga Berlaku Sumatera Utara (Juta Rupiah)

No Lapangan Usaha 2004 2005 2006 2007

1. Pertanian 28,893,553 33,486,113 35,807,654 41,010,152 2. Pertambangan dan

penggalian

1,382,698 1,717,538 2,039,248 2,404,921 3. Industri pengolahan 29,946,895 35,555,030 41,192,511 45,531,177 4. Listrik, gas dan air

bersih

1,492,123 1,722,077 1,879,862 1,897,557 5. Konstruksi 6,735,748 8,128,894 9,400,428 10,548,465 6. Perdagangan, hotel

& restoran

21,856,498 26,094,915 30,340,309 34,846,208 7. Pengangkutan dan

komunikasi

9,478,009 11,783,137 14,339,079 16,363,685 8. Keuangan,

Persewaan & jasa perusahaan

7,195,314 8,350,736 9,725,731 11,587,849

9. Jasa-jasa 11,119,674 12,779,873 15,651,977 17,629,725 Sumber: Badan Pusat Statistik, 2009

Dari data tersebut di atas dapat diketahui bahwa pada tahun 2007, sektor industri merupakan sektor yang memberikan kontribusi terbesar untuk pendapatan domestik regional bruto di Sumatera Utara sebesar 45.531.177 juta rupiah dan sektor pertanian di urutan kedua sebesar 41.010.152 juta rupiah dan sektor perdagangan, hotel dan restoran di urutan ketiga sebesar 34.846.208 rupiah.

memberikan dampak inflatoir. Berkaitan dengan hal itu, pemberian kredit perbankan yang sepenuhnya dibiayai dana masyarakat yang dihimpun melalui perbankan dan dipergunakan untuk kegiatan ekonomi yang produktif akan mendorong perekonomian tanpa menimbulkan dampak inflatoir. Untuk mengatasi dampak inflatoir dan pemberian kredit perbankan, sedapat mungkin kredit perbankan dibiayai dari pengerahan dana masyarakat (Bank Indonesia, 2007).

Tabel 1.2. Perkembangan BI Rate Tahun 2008

Tanggal BI Rate

4 Desember 2008 9.25% 6 Nopember 2008 9.50% 7 Oktober 2008 9.50% 4 September 2008 9.25% 5 Agustus 2008 9.00%

3 Juli 2008 8.75%

5 Juni 2008 8.50%

6 Mei 2008 8.25%

3 April 2008 8.00%

6 Maret 2008 8.00%

6 Februari 2008 8.00% 8 Januari 2008 8.00% Sumber: Bank Indonesia, 2009

kebijakan menaikkan suku bunga (kontraktif) atau menurunkan suku bunga (ekspansif) dalam penyesuaian besaran BI rate sebagai instrumen kebijakan moneter.

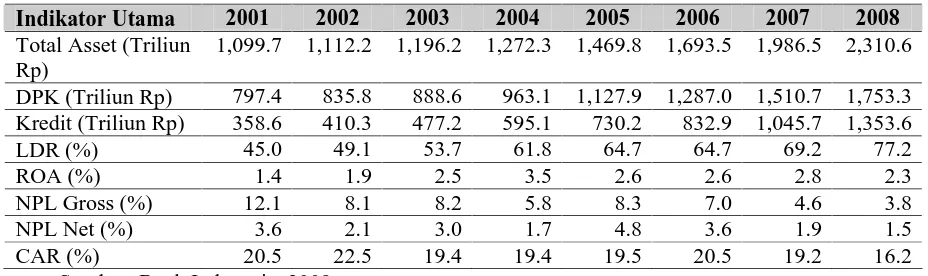

Tabel 1.3. Indikator Kinerja Bank Umum di Indonesia Tahun 2001-2008

Indikator Utama 2001 2002 2003 2004 2005 2006 2007 2008

Peranan kredit yang diberikan oleh perbankan di dalam pertumbuhan ekonomi dapat berarti penciptaan lapangan kerja, baik melalui perluasan produksi dan kegiatan usaha lainnya maupun melalui pengaruhnya dalam mendorong munculnya unit-unit usaha baru. Selain itu, kredit perbankan dapat diarahkan untuk pemerataan kesempatan berusaha yang antara lain melalui alokasi pemberian kredit menurut prioritas pembangunan dan golongan ekonomi sehingga pada gilirannya dapat memperluas pemerataan hasil-hasil pembangunan.

3,8 dan NPL nett sebesar 1,5%. Kualitas kredit tetap terpelihara baik, sebagaimana tercermin pada Non Performing Loan (NPL) tahun 2008, baik gross maupun nett, yang berhasil mencatat angka terendah semenjak krisis keuangan Asia tahun 1997/1998 di bawah benchmark yang ditetapkan Bank Indonesia yaitu sebesar 5%. Namun CAR pada tahun 2007 dan 2008 terus menurun, hal tersebut berarti modal bank tergerus akibat cepatnya pertumbuhan aktiva tidak mampu diimbangi dengan pertumbuhan modal.

Tabel 1.4. Posisi, Pertumbuhan dan Pangsa Kredit Perbankan Indonesia

Keterangan Kredit Modal Kerja Kredit Investasi Kredit Konsumsi

Dari tabel tersebut di atas dapat dilihat pertumbuhan total jumlah kredit terus meningkat. Pada tahun 2008 pertumbuhan meningkat paling besar selama enam tahun terakhir yaitu sebesar 30,5 persen. Kredit investasi mengalami pertumbuhan terbesar pada tahun 2008 yaitu sebesar 37,4 persen diikuti kredit konsumsi dengan 29.9 persen dan kredit modal kerja sebesar 28,4 persen. Namun dilihat dari nominal jumlah kredit yang diberikan, kredit modal kerja masih mendominasi di struktur kredit perbankan nasional diikuti oleh kredit konsumsi dan kredit investasi. Pada saat ini walaupun suku bunga kredit memiliki kecenderungan menurun, namun sebagian besar suku bunga aktual bank masih lebih tinggi dibandingkan dengan hasil estimasi. Apabila dihitung secara rata-rata selisihnya minimal sebesar 2-3% yang dapat pula digambarkan sebagai ruang bagi bank untuk menurunkan suku bunganya.

Di tengah kondisi perekonomian global yang kian memburuk, serta seiring dengan melemahnya tekanan inflasi, Bank Indonesia tetap mengarahkan perhatian pada upaya menjaga pertumbuhan ekonomi dan menghindari terjadinya penurunan daya beli masyarakat yang semakin dalam. Berbagai kebijakan moneter Bank Indonesia ditempuh dalam rangka mendukung bangkitnya sektor riil, khususnya UMKM, guna mendukung pertumbuhan ekonomi negeri. Selain melakukan pelonggaran kebijakan moneter, paket suplemen kebijakan Bank Indonesia lainnya yang dapat dilakukan adalah mempercepat penyaluran kredit perbankan dan menurunkan risiko kredit. Beberapa paket tambahan dilakukan oleh Bank Indonesia berupa early restructuring perbankan, meminta adanya penjaminan Pemerintah terhadap kredit untuk proyek-proyek strategis seperti air minum, listrik, perumahan, serta infrastruktur jalan dan jembatan, yang pembangunannya dibiayai oleh APBN, serta memfasilitasi pertemuan perbankan dengan sektor-sektor yang berpotensi mendorong peningkatan intermediasi perbankan. Upaya memfokuskan kegiatan usaha bank ke UMKM dan linkage program antara bank umum dan bank perkreditan rakyat (BPR), atau lembaga keuangan mikro, seperti koperasi dan baitul maal wa tamwil (BMT), terus dilakukan dengan gencar. Hal tersebut diharapkan dapat mendukung kehidupan masyarakat dan mencegah terjadinya perlambatan lebih dalam pada perekonomian (Bank Indonesia, 2009).

(2) kredit meningkatkan utility (daya guna) suatu barang, (3) kredit meningkatkan peredaran dan lalu lintas uang, (4) kredit menimbulkan kegairahan berusaha masyarakat, (5) kredit sebagai alat stabilisasi ekonomi, (6) kredit sebagai jembatan untuk peningkatan pendapatan nasional, (7) kredit sebagai alat hubungan ekonomi internasional (Rivai dan Veithzal, 2006).

Sehubungan dengan pentingnya peranan kredit perbankan dalam perekonomian, perlu dilakukan suatu kajian ilmiah terhadap faktor-faktor yang mempengaruhi jumlah kredit sektoral pada bank umum di Sumatera Utara.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dirumuskan beberapa masalah yang akan dianalisis dalam penelitian ini adalah:

1. Bagaimana pengaruh produk domestik regional bruto sektoral terhadap jumlah kredit sektoral di Sumatera Utara?

2. Bagaimana pengaruh jumlah kantor bank terhadap jumlah kredit sektoral di Sumatera Utara?

3. Bagaimana pengaruh tingkat bunga deposit terhadap jumlah kredit sektoral di Sumatera Utara?

4. Bagaimana pengaruh tingkat bunga kredit terhadap jumlah kredit sektoral di Sumatera Utara?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka disusun tujuan dilakukannya penelitian ini, sebagai berikut:

1. Untuk menganalisis pengaruh produk domestik regional bruto sektoral terhadap jumlah kredit sektoral di Sumatera Utara.

2. Untuk menganalisis pengaruh jumlah kantor bank terhadap jumlah kredit sektoral di Sumatera Utara.

3. Untuk menganalisis pengaruh tingkat bunga deposit terhadap jumlah kredit sektoral di Sumatera Utara.

4. Untuk menganalisis pengaruh tingkat bunga kredit terhadap jumlah kredit sektoral di Sumatera Utara.

5. Untuk menganalisis pengaruh tingkat giro wajib minimum terhadap jumlah kredit sektoral di Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat dilakukannya penelitian ini diharapkan antara lain:

1. Sebagai masukan dan bahan pertimbangan dalam pengambilan keputusan bagi manajemen perbankan di Sumatera utara dan pemerintah dalam rangka pemberian kredit kepada masyarakat.

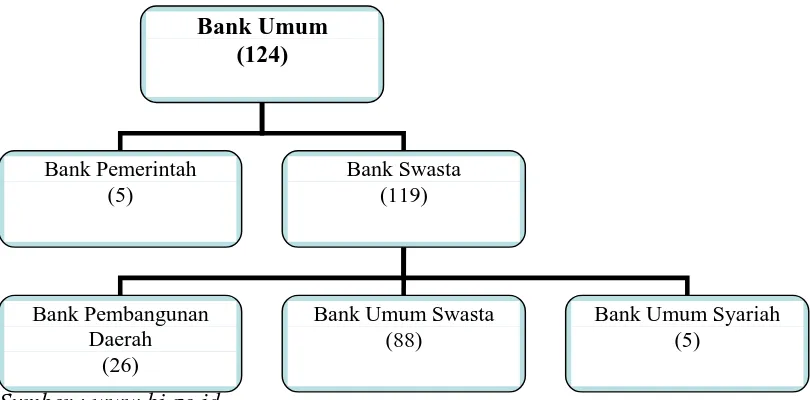

Bank Umum

Dalam kehidupan perekonomian suatu negara, bank memiliki peranan penting dalam perekonomian. Menurut UU Perbankan No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Berdasarkan Pasal 1 ayat (3) UU No. 10 Tahun 1998, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sumber : www.bi.go.id

Definisi bank umum secara singkat adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran. Bank-bank umum terdiri dari bank-bank umum pemerintah, bank-bank umum swasta nasional devisa, bank-bank swasta nasional nondevisa dan bank-bank asing dan campuran. Kegiatan utama bank-bank umum adalah menghimpun dana masyarakat antara lain dalam bentuk giro, deposito berjangka dan tabungan, serta menyalurkan kepada masyarakat dalam bentuk kredit (Pohan, 2008).

Pasar keuangan memiliki fungsi penting dalam mentransfer sumber daya perekonomian rumah tangga yang ingin menyimpan sebagian pendapatannya ke rumah tangga dan perusahaan yang ingin meminjam untuk membeli barang-barang investasi yang akan digunakan dalam proses produksi. Proses mentransfer dana dari penabung ke peminjam disebut perantara keuangan (financial intermediation). Banyak lembaga dalam perekonomian bertindak sebagai perantara keuangan, tetapi hanya bank yang memiliki otoritas hukum untuk menciptakan aset yang merupakan bagian dari penawaran uang, seperti rekening cek. Karena itu, bank satu-satunya lemabga keuangan yang secara langsung mempengaruhi penawaran uang (Mankiw, 2000).

mekanisme pembayaran, (3) penghimpunan dana simpanan, (4) mendukung kelancaran transaksi internasional, (5) penyimpanan barang-barang dan surat-surat berharga, (6) pemberian jasa-jasa lainnya (Manurung dan Rahardja, 2004).

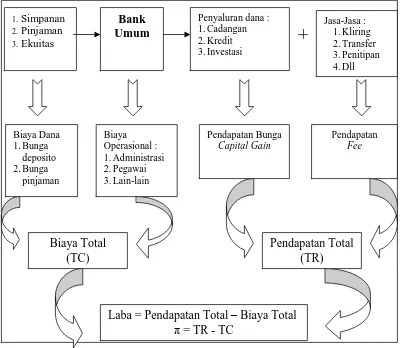

Prinsip dasar operasional pada bank umum dapat digambarkan sebagai berikut:

+

Gambar 2.2. Prinsip Dasar Operasional Bank Umum

Pengaturan dan pengawasan bank diarahkan untuk mengoptimalkan fungsi perbankan Indonesia, antara lain: (1) lembaga kepercayaan masyarakat dalam kaitannya sebagai lembaga penghimpun dan penyalur dana, (2) pelaksana kebijakan

1.Simpanan

Laba = Pendapatan Total – Biaya Total

ð = TR - TC

Biaya Total (TC)

moneter, (3) lembaga yang ikut berperan dalam membantu pertumbuhan ekonomi serta pemerataan; agar tercipta sistem perbankan yang sehat, baik sistem perbankan secara menyeluruh maupun individual, dan mampu memelihara kepentingan masyarakat dengan baik, berkembang secara wajar dan bermanfaat bagi perekonomian nasional.

Untuk mencapai tujuan tersebut pendekatan yang dilakukan dengan menerapkan kebijakan: (1) kebijakan memberikan keleluasaan berusaha (deregulasim), (2) kebijakan prinsip kehati-hatian bank (prudential banking), dan (3) pengawasan bank yang mendorong bank untuk melaksanakan secara konsisten ketentuan intern yang dibuat sendiri (self regulatory banking) dalam melaksanakan

kegiatan operasionalnya dengan tetap mengacu kepada prinsip kehati-hatian (Bank Indonesia, 2009).

Pemerintah atau Otoritas Moneter Rumah Tangga

Sekuritas Sekuritas

Defisit Tabungan

Uang Inti Deposit

Perusahaan Lembaga Keuangan Bank

Uang Inti

Investasi Pinjaman Bank Deposit

Pinjaman

Gambar 2.3. Proses Fungsi Intermediasi dan Transformasi Aktiva Perbankan

Fungsi transformasi bank membuat deposit sebagai kewajiban menjadi aset dengan portofolio cadangan kas dan pinjaman atau kredit. Cadangan kas merupakan bagian dari giro wajib minimum yang dapat digunakan membiayai defisit pemerintah. Pinjaman atau kredit merupakan sumber pendapatan bank dan sumber pendanaan investasi perusahaan. Pinjaman atau kredit bank merupakan kewajiban pada neraca perusahaan (Manurung dan Manurung, 2009).

2.2. Pengertian Kredit

Definisi kredit menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan adalah: “kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan” (Manurung dan Rahardja, 2004).

produktif. (2) Menurut jangka waktu, kredit menurut jangka waktu dibedakan menjadi kredit jangka pendek, jangka menengah dan jangka panjang. (3) Menurut sifat penggunaannya, kredit menurut sifat penggunaannya dibedakan menjadi kredit modal kerja, kredit investasi, dan kredit konsumsi. (4) Menurut sifat penarikannya, kredit menurut sifat penarikannya dibedakan menjadi kredit langsung, dan kredit tidak langsung (5) Menurut risiko pembiayaannya, kredit menurut risiko pembiayaan dibedakan menjadi, kredit dengan dana bank bersangkutan, kredit sindikasi, dan kredit partisipasi/kelolaan (Bank SUMUT, 2007).

2.3. Konsep Kredit Bank Umum

Kredit (loans) adalah aktiva terbanyak yang dimiliki bank umum. Porsi kredit sekitar 60%-80% dari total aktiva bank umum. Tujuan utama penyaluran kredit adalah memperoleh pendapatan bunga. Karena porsi kredit dalam aktiva bank sangat besar, maka sebagian besar penerimaan bank berasal dari bunga kredit (Manurung dan Rahardja, 2004).

Dalam menyalurkan kredit, bank tetap berjalan pada prinsip kehati-hatian. Selain berpatokan kepada 5C (Capital, Collateral, Character, Capacity dan Condition of Economy) bank juga mempertimbangkan hal lain, seperti kemampuan

pengusaha (peminjam) mengembalikan kreditnya.

menengah (KUMKM), 2) Meningkatkan efisiensi Bank dalam melakukan pembiayaan dalam rangka mendorong pergerakan sektor riil, 3) Meningkatkan peran Bank dalam memperluas jangkauan pelayanan kepada nasabah (Bank Indonesia, 2009).

Apabila perbankan ingin meningkatkan simpanan masyarakat, ceteris paribus, suku bunga akan dinaikkan sedemikian sehingga minat menabung akan lebih besar. Sementara itu disisi penyaluran dana, interaksi tersebut akan berpengaruh pada perkembangan kredit perbankan kepada masyarakat. Jika perbankan ingin meningkatkan ekspansi kreditnya, ceteris paribus, suku bunga kredit akan turun sedemikian sehingga minat untuk meminjam oleh masyarakat meningkat (Pohan, 2008).

2.4. Kebijakan Moneter

Untuk mengatasi potensi melemahnya transmisi kebijakan moneter yang terindikasi dari lambatnya respons penurunan suku bunga dan penyaluran kredit, Bank Indonesia akan meningkatkan komunikasi ke publik tentang arah kebijakan ke depan. Selain itu, Bank Indonesia akan mendorong bank papan atas untuk lebih berperan sebagai ’market leader’ dalam menggerakkan suku bunga dana dan kredit. Dengan demikian, penurunan suku bunga kebijakan moneter (BI Rate) dapat diikuti oleh suku bunga dana dan kredit perbankan dengan lebih cepat (Bank Indonesia, 2009).

Bank sentral mempunyai tiga instrumen kebijakan moneter: operasi pasar terbuka, persyaratan cadangan, dan tingkat diskonto. Tingkat diskonto (discount rate) adalah tingkat bunga yang dikenakan bank sentral ketika memberi pinjaman kepada bank-bank. Semakin kecil tingkat diskonto, semakin murah cadangan yang dipinjamkan. Maka, penurunan dalam tingkat diskonto meningkatkan basis moneter dan penawaran uang (Mankiw, 2000).

investasi tidak menarik. Dari sini timbul pendapat bahwa kenaikan BI rate akan menekan investasi (Miraza, 2006).

Sejalan dengan penurunan suku bunga SBI, pada umumnya bank segera menyesuaikan cost of fundnya. Selanjutnya suku bunga kredit bank terlihat menurun secara bertahap namun masih cenderung lambat. dorongan untuk menurunkan suku bunga kredit sebenarnya ada, namun debitur yang masih menunda penarikan kredit juga mempengaruhi penurunan suku bunga lebih lanjut. Dalam jangka panjang, faktor penurunan suku bunga kredit dapat kembali meningkatkan permintaan terhadap kredit. Sedangkan dalam jangka pendek, pada dasarnya suku bunga kredit dan kondisi rasionalisasi kredit (credit rationing) lebih banyak ditentukan oleh bank berdasarkan pertimbangan-pertimbangan bisnis tertentu. Oleh karena itu, diperlukan adanya dorongan dari otoritas pengawas untuk menghimbau atau memperingatkan bank untuk segera menurunkan suku bunga kredit dan menyalurkan kredit (Hadad dkk, 2003).

BI rate diimplementasikan melalui operasi pasar terbuka untuk SBI satu bulan karena beberapa pertimbangan. Pertama, SBI satu bulan telah dipergunakan sebagai benchmark oleh perbankan dan pelaku pasar di Indonesia dalam berbagai

Dalam meningkatkan fungsi intermediasinya, pihak bank juga merasa perlu mengambil beberapa kebijakan. Perbankan menilai penurunan bunga kredit masih merupakan urutan utama yang perlu dilakukan dalam penyaluran kredit. Bagi perbankan, masih tingginya BI rate menyebabkan perbankan tetap mempertahankan suku bunga kredit yang tinggi. Apabila Bank Indonesia menurunkan BI rate, maka perbankan akan lebih berusaha meningkatkan penerimaan bunga kredit daripada menempatkan dana pada SBI.

Kebijakan moneter mempengaruhi permintaan aggregat secara langsung melalui tersedianya kredit perbankan. Kebijakan moneter yang kontraktif, sebagai contoh, akan menurunkan suplai kredit perbankan karena menurunnya cadangan bank dan biaya dana yang menjadi mahal. Dengan asumsi bahwa mayoritas pendanaan investasi perusahaan berasal dari kredit perbankan (yaitu kredit perbankan tidak bersubstitusi sempurna dengan bentuk pendanaan lainnya, misalnya commercial paper, corporate bonds, dll), kebijakan moneter yang dapat mempengaruhi jumlah

kredit perbankan secara langsung akan mempengaruhi kemampuan perusahaan untuk melakukan investasi (Agung, dkk, 2001).

2.5. Kualitas dan Risiko Kredit

sehingga nasabah belum berani memulai usahanya. Sementara, gangguan pada sisi penawaran dapat berupa keterbatasan permodalan bank, ketersediaan loanable fund, permasalahan NPLs bank, dan keengganan bank untuk menyalurkan kredit yang terkait dengan tingginya risiko dunia usaha (Agung dkk, 2001).

Kredit yang disalurkan dikatakan bermasalah jika pengembaliannya terlambat dibandingkan jadwal yang direncanakan, bahkan tidak dikembalikan sama sekali. Kredit tak lancar dapat dikelompokkan menjadi tiga, yaitu: kredit kurang lancar, kredit diragukan, dan kredit macet. Klasifikasi tentang kredit-kredit tak lancar ini ditetapkan berdasarkan surat edaran Bank Indonesia No. 23/12/BPPP, Februari 1991 (Manurung dan Rahardja, 2004).

Kredit bank menurut kualitasnya pada hakikatnya didasarkan atas risiko kemungkinan menurut bank terhadap kondisi dan kepatuhan nasabah dalam memenuhi kewajiban-kewajiban untuk membayar bunga, mengangsur serta melunasi pinjamannya kepada bank. Jadi unsur utama dalam menentukan kualitas tersebut oleh waktu pembayaran bunga, pembayaran angsuran, maupun pelunasan pokok pinjaman, dan diperinci sebagai berikut:

1. Kredit lancar (Pass). Kredit digolongkan lancar apabila memenuhi kriteria: a) pembayaran angsuran pokok dan/atau bunga tepat waktu; dan b) memiliki

mutasi rekening yang aktif; atau c) bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral).

tunggakan angsuran pokok dan/atau bunga yang belum melampaui sembilan puluh hari; atau b) kadang-kadang terjadi cerukan; atau c) mutasi rekening relatif aktif; atau d) jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau e) didukung oleh pinjaman baru.

3. Kurang lancar (Substandard). Kredit yang digolongkan ke dalam kredit kurang lancar apabila memenuhi kriteria: a) terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui sembilan puluh hari; atau b) sering terjadi cerukan; atau c) frekuensi mutasi rekening relatif rendah; atau d) terjadi pelanggaran terhadap kontrak yang diperjanjikanlebih dari sembilan puluh hari; atau e) terdapat indikasi masalah keuangan yang dihadapi nasabah; atau f) dokumentasi pinjaman yang lemah.

4. Diragukan (Doubtful). Kredit digolongkan ke dalam kredit diragukan apabila memenuhi kriteria: a) terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari; atau b) terjadi cerukan yang bersifat permanen c) terjadi wanprestasi lebih dari 180 hari; atau d) terjadi kapitalisasi bunga; atau e) dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun pengikatan jaminan.

2.6. Proses Money Multiplier dan Angka Pengganda Kredit

Proses penggandaan uang (money multiplier) terjadi sehubungan dengan kegiatan bank-bank umum atau bank-bank pencipta uang giral (BPUG), yang merupakan anggota sistem moneter, dalam menciptakan uang giral dan uang kuasi. Dalam kegiatannya, bank-bank umum dapat meminjamkan sebagian uang simpanan masyarakat berupa giro, tabungan dan deposito, dan hanya sebagian kecil saja dipelihara sebagai alat-alat likuid (kas dan simpanan giro pada bank sentral) untuk memenuhi kewajiban segera yang harus dibayar sewaktu-waktu dan untuk memenuhi ketentuan cadangan wajib minimum atau reserve requirement. Jumlah yang dipinjamkan tersebut mungkin akan masuk kembali ke bank-bank sebagai uang simpanan. Sebagian dari simpanan ini dipinjamkan lagi. Demikian seterusnya. Secara teoritis, kalau bagian yang dipelihara sebagai alat-alat likuid sebesar 0,2 (20%) dan bagian yang dipinjamkan sebesar 0,8 (80%), akan tercipta simpanan sebesar 4 kali simpanan utama sehingga total simpanan menjadi 5 kali simpanan utama.

penawaran dananya sedemikian rupa sehingga baik jumlah maupun jangka waktunya sesuai dengan permintaan.

Terjadinya pelipatgandaan (multiplier) baik jumlah simpanan maupun pinjaman disebabkan oleh adanya kemungkinan untuk meminjamkan sebagian dari uang simpanan. Simpanan pertama dalam uraian diatas dinamakan primary deposit, sedangkan simpanan sesudahnya dinamakan derived deposit. Simpanan pertama merupakan uang baru yang masuk ke dalam peredaran yang berasal dari otoritas moneter yang bersumber dari seperti penjualan valuta asing hasil ekspor ke bank sentral.

Melalui proses pelipatgandaan seperti diuraikan di atas, uang beredar yang ada pada masyarakat akan bertambah, yang penambahannya lebih besar dari hasil pembelian valuta asing oleh bank sentral. Perbandingan antara uang beredar, yaitu uang yang dimiliki sektor swasta domestik (sektor dalam negeri di luar bank sentral, bank-bank umum dan pemerintah pusat) dengan uang primer dinamakan money multiplier (Pohan, 2008).

Aktivitas bank adalah menghasilkan jasa deposit [D] dan pinjaman atau kredit [L]. Pada tingkat teknologi tertentu, fungsi biaya bank dijelaskan oleh fungsi C [D,L]. Fungsi biaya bank diasumsikan konveks atau decreasing returns to scale dan twice differentiable. Dalam pasar persaingan jumlah bank sangat banyak, yaitu n= 1,2,3,..N.

R = á x D (2.1)

Di mana á adalah giro wajib minimum. Giro wajib minimum merupakan instrumen

otoritas moneter untuk mempengaruhi sirkulasi mata uang dalam perekonomian. Total cadangan kas dari semua bank merupakan jumlah seluruh giro wajib minimum dikali permintaan deposit perbankan. Total cadangan kas ini sama dengan jumlah uang inti dalam sirkulasi. Neraca pemerintah atau otoritas moneter menjelaskan deskripsi kebijakan moneter [∆M] pada operasi pasar terbuka. Perubahan jumlah sekuritas pemerintah [∆B] sama dengan perubahan sirkulasi uang

inti, yang secara langsung mempengaruhi uang inti dan kredit perbankan.

Angka pengganda uang didefinisikan sebagai dampak perubahan marginal jumlah uang inti dalam sirkulasi, yaitu [∆D / ∆M] = -[∆D / ∆B] = (1/á) – 1 > 0.

Pinjaman bank sentral terhadap bank-bank komersial dilaksanakan melalui intervensi tingkat bunga bank sentral [r] dan diasumsikan sama dengan tingkat bunga antar bank. Intervensi dalam bentuk tingkat bunga bank sentral mempengaruhi tingkat bunga deposit [rD] dan tingkat bunga kredit [rL] (Manurung dan Manurung, 2009).

2.7. Model Laba Bank

Model pasar persaingan lembaga keuangan bank mengakibatkan setiap bank sebagai pengikut harga, sehingga bank mengikuti tingkat bunga deposit, tingkat bunga kredit, dan tingkat bunga antarbank. Pada tingkat biaya tertentu, laba maksimal dari bank adalah:

IBM = (1 – á) x D- L (2.3)

ð {D,L} = rL x L + r x {(1 – á) x D –L} - rD x D – C{D,L}

= rL x L + r(1 – á) x D – r x L - rD x D – C{D,L}

= {rL – r} L + {r(1 – á) - rD} D – C{D,L} (2.4) Artinya pasar persaingan bank akan selalu menyesuaikan volume kredit dan deposit pada tingkat intermediasi marginal sama dengan biaya manajemen marginal. Penyesuaian kredit dan deposit bank bergantung pada tingkat bunga deposit, tingkat bunga kredit, tingkat bunga antarbank dan tingkat giro wajib minimum. Peningkatan tingkat bunga deposit [rD] akan mengakibatkan penurunan permintaan deposit [D] dan peningkatan tingkat bunga kredit [rL] akan meningkatkan penawaran kredit [L]

(Manurung dan Manurung, 2009).

Model pasar oligopoli lembaga keuangan bank menjelaskan bahwa industri perbankan dikendalikan oleh beberapa bank. Diasumsikan bahwa biaya masing-masing bank adalah linier, yaitu:

C(D,L) = CD x D + CL x L (2.5)

Model keseimbangan Cournot dari pasar oligopoli industri perbankan adalah maksimalisasi laba suatu bank pada kredit dan deposit bank lainnya pada tingkat tertentu. Dengan kata lain, untuk setiap bank akan memperoleh laba maksimal sebagai berikut:

ðD,L [rL x (L - ðÓ L*) – r] x L + [(1 –á) x r – rD x (D + Ó D* ) x D] – C(D,L)* (2.6)

Penurunan intensitas persaingan bank mengakibatkan respons tingkat bunga kredit [rL] terhadap tingkat bunga antarbank atau bank sentral [r] akan semakin

rendah. Penurunan intensitas persaingan bank mengakibatkan tingkat bunga deposit [rD] terhadap tingkat bunga antarbank atau bank sentral [r] akan semakin tinggi, dan

sebaliknya. Oleh sebab itu, kebijakan konsolidasi bank atau penurunan intensitas persaingan bank cenderung mengakibatkan penurunan tingkat bunga kredit dan peningkatan tingkat bunga deposit. Kebijakan penurunan tingkat bunga antarbank atau bank sentral pada penurunan intensitas persaingan bank akan mengakibatkan penurunan tingkat bunga kredit lebih kecil dari penurunan tingkat bunga deposit. Akibatnya margin tingkat bunga bruto (gross interest margin - GIM) bank semakin tinggi. Peningkatan GIM mengindikasikan bahwa efisiensi bruto dari lembaga keuangan bank semakin tinggi (Manurung dan Manurung, 2009).

Model persaingan monopolistik bank dari Monti-Klein menjelaskan bahwa keputusan bank adalah menentukan besar deposit dan kredit. Penentuan volume deposit dan kredit diturunkan dari laba maksimum bank, yaitu:

ð[D,L] = [rL(L) – r] L + [r (1 – á) – rD(D)] D – C[D,L] (2.7)

Tingkat bunga deposit dan laba maksimal masing-masing bank adalah:

Persamaan (2.6) menjelaskan bahwa penurunan intensitas persaingan atau jumlah bank (N) akan menurunkan tingkat bunga deposit dan meningkatkan laba masing-masing bank. Penurunan tingkat bunga deposit dengan sendirinya juga akan menurunkan tingkat bunga kredit karena tingkat bunga deposit merupakan komponen biaya dana pinjaman atau kredit perbankan. Kebijakan otoritas bank sentral untuk mengurangi jumlah bank melalui konsolidasi bank akan mengakibatkan peningkatan efisiensi intermediasi dan transformasi aset bank. Otoritas moneter juga perlu mengatur pendirian cabang atau kantor bank, sehingga pendirian cabang atau kantor bank dapat memperlancar fungsi intermediasi dan transformasi aset bank. Hasil studi empiris telah membuktikan bahwa skala ekonomis bank dapat dicapai melalui penurunan jumlah cabang atau kantor bank.

Model laba bank diatas merumuskan kredit perbankan ditentukan oleh tingkat bunga deposit (rD), tingkat bunga kredit (rL), tingkat bunga pasar uang (r), tingkat giro

wajib minimum (á), jumlah kantor bank (N) dan laba bank atau produk domestik (ð).

Penawaran kredit oleh perbankan akan bergantung kepada tingkat Nett Interest Margin perbankan yaitu tingkat bunga kredit (rL) dikurangi tingkat bunga

deposit (rD), semakin tinggi tingkat bunga deposit akan menyebabkan tingginya

tingkat bunga kredit dan menyebabkan penawaran kredit akan menurun, karena bank akan lebih berhati-hati dalam menyalurkan kredit untuk mencegah terjadinya non performing loan. Tingkat bunga pasar uang juga menentukan tingkat kredit

dalam penetapan tingkat giro wajib minimum (á) dalam rangka pengendalian moneter

akan mengurangi kemampuan bank untuk menyalurkan kredit. Jumlah kantor bank (N) yang terus bertambah juga akan menaikkan kredit, karena masyarakat akan lebih mudah untuk mengakses perbankan. Peningkatan Laba bank atau produk domestik (ð) akan mempengaruhi kebijakan bank untuk terus meningkatkan penawaran

kreditnya, peningkatan laba bank berarti baiknya kondisi kualitas asset bank. Hal tersebut berarti kondisi perekonomian masyarakat/dunia usaha secara umum dinilai dalam kondisi baik dan pengembalian kredit dinilai cukup aman.

2.8. Penelitian Terdahulu

Bramantyo dan Arief (2008) dalam penelitiannya yang berjudul Analisis

Faktor-Faktor yang Mempengaruhi Penyaluran Kredit Bank Umum Nasional di Indonesia (PERIODE Januari 2000 - Desember 2006) mengkaji peranan bank

umum terutama dalam hal penyaluran kredit kepada sektor riil yang dipengaruhi oleh berbagai variabel yang antara lain adalah LNLC (Kapasitas kredit investasi bank umum), RCR (suku bunga kredit), SBI (Sertifikat Bank Indonesia), LNNPL (Non Performing Loan). Dalam periode penelitian ini variabel yang paling berperan adalah

metode OLS (Ordinary Least Square) terhadap variabel-variabel LNLC (Lending Capacity), RCR (Suku Bunga Kredit), SBI (Sertifikat Bank Indonesia), LNNPL. (Non Performing Loan) Dengan hasil estimasi bahwa LNLC, RCR, LNNPL mempunyai pengaruh signifikan terhadap penyaluran kredit bank umum, sedangkan SBI mempunyai pengaruh tidak signifikan terhadap penyaluran kredit bank umum.

Manurung dan Manurung (2009), menjelaskan model keseimbangan bank di Indonesia didasarkan pada perilaku kredit dan deposit perbankan. Model kredit perbankan ditentukan oleh tingkat bunga deposit, tingkat bunga kredit dan pendapatan domestik bruto. Respons kredit perbankan terhadap tingkat bunga deposit, tingkat bunga kredit, dan produk domestik bruto sesuai dengan ekspektasi teori. Signifikansi koefisien kredit perbankan menjelaskan bahwa struktur pasar kredit perbankan di Indonesia cenderung bersifat monopolistik atau oligopolistik, artinya deposit perbankan respons terhadap elastisitas permintaan deposit dan intensitas persaingan atau jumlah kantor bank.

Sejumlah penelitian menunjukkan bahwa intermediasi perbankan berperan

dalam mendorong pertumbuhan ekonomi suatu negara. Goldsmith (1969), Mc Kinon (1973) dan Shaw (1973) menyatakan bahwa dana yang berlebih (surplus

fund) yang disalurkan secara efisien bagi unit yang mengalami defisit akan

usaha-usaha besar. Hal serupa dijumpai oleh Holmstrom dan Tirole (1997) yang menemukan bahwa ketika resesi berlangsung maka kapital (modal) menjadi terkendala sehingga menyebabkan terjadinya credit crunch, tabungan yang semakin mengecil dan juga penyaluran kredit.

Peneliti lainnya, Abdullah dan Suseno (2004) menemukan bahwa salah satu penyebab terhambatnya fungsi intermediasi perbankan adalah keterbatasan kewenangan memutuskan pemberian kredit yang ada di kantor cabang. Oleh karena itu, untuk meningkatkan penyaluran kredit perbankan di daerah, mereka menyarankan agar desentralisasi perbankan dalam bentuk perubahan sistem dari branch banking system ke unit banking system. Namun mereka tidak menyarankan agar perubahan

sistem ini dilakukan secara tergesa-gesa, karena akan mendorong perbankan di daerah meninggalkan prinsip kehati-hatian yang pada gilirannya akan membahayakan industri perbankan secara keseluruhan.

dalam penentuan tingkat bunga kredit sangat dominan dibandingkan dengan kebijakan moneter. Tingkat bunga kredit perbankan juga ditentukan oleh intensitas persaingan atau jumlah bank, di mana penurunan intensitas persaingan bank akan meningkatkan tingkat bunga kredit dan kemudian meningkatkan penawaran kredit perbankan. Menurut Cerasi (1995), penurunan intensitas persaingan bank akan memudahkan bank mencapai skala ekonomis dan mengakibatkan penawaran kredit perbankan terkonsentrasi pada skala usaha dan sektor ekonomi tertentu (Bank Indonesia Medan, 2007).

Terdapat banyak faktor yang mempengaruhi keputusan bank umum untuk menyalurkan kredit kepada masyarakat. Lebih lanjut Melitz dan Pardue (1973) dalam Insukindro (1995) merumuskan model penawaran kredit merupakan fungsi dari kendala-kendala yang dihadapi bank seperti tingkat cadangan bank atau ketentuan mengenai nisbah cadangan wajib, tingkat suku bunga kredit bank, biaya oportunitas meminjamkan uang, dan biaya deposito bank.

perbankan itu sendiri, seperti permodalan (CAR), jumlah kredit macet (NPL), dan Loan to Deposit Ratio (LDR).

Hadi (2008) dari hasil penelitiannya yang berjudul Analisis Permintaan Kredit Konsumsi pada Perbankan di Sumatera Utara dengan mempergunakan variabel independen pendapatan domestik regional bruto (PDRB), Kurs rupiah terhadap dollar AS, suku bunga kredit konsumsi, dan pemintaan kredit konsumsi tahun sebelumnya terhadap variabel dependen permintaan kredit konsumsi, hasil estimasi diperoleh bahwa PDRB berpengaruh positif terhadap permintaan kredit konsumsi. Hal tersebut berarti ketika pendapatan naik maka akan meningkatkan konsumsi yang juga meningkatkan konsumsi barang.

Junaidi (2006) dari hasil penelitiannya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit Produktif di Perbankan Sumatera Utara” menganalisis faktor-faktor yang mempengaruhi perminttan kredit produktif dengan mempergunakan variabel independen suku bunga pinjaman, suku bunga pinjaman tahun sebelumnya, PDRB, dan kurs memperoleh hasil penelitian bahwa pertumbuhan ekonomi, nilai tukar Rupiah terhadap Dollar AS (kurs) berpengaruh positif dan signifikan terhadap permintaan kredit produktif. Sedangkan suku bunga pinjaman saat ini dan suku bunga pinjaman periode sebelumnya berpengaruh negatif namun keduanya tidak berpengaruh secara signifikan.

1.Pertanian variabel yaitu kebijakan pemerintah dalam moneter. Dari hasil penelitian beliau diperoleh hasil penelitian bahwa tingkat suku bunga berpengaruh negatif, pertumbuhan ekonomi berpengaruh positif terhadap permintaan kredit.

2.10. Perumusan Hipotesis

Berdasarkan perumusan masalah, maka dirumuskan hipotesis penelitian ini sebagai berikut:

1. Terdapat pengaruh positif antara produk domestik regional bruto terhadap jumlah kredit sektoral di Sumatera Utara, ceteris paribus.

2. Terdapat pengaruh positif antara jumlah kantor bank terhadap jumlah kredit sektoral di Sumatera Utara, ceteris paribus.

3. Terdapat pengaruh negatif antara tingkat bunga deposit terhadap jumlah kredit sektoral di Sumatera Utara, ceteris paribus.

4. Terdapat pengaruh negatif antara tingkat bunga kredit terhadap jumlah kredit sektoral di Sumatera Utara, ceteris paribus.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup peneliian ini adalah untuk melihat faktor-faktor yang mempengaruhi jumlah kredit yang diberikan pada bank umum di Sumatera utara. Penelitian ini mempergunakan data sekunder untuk mengetahui pengaruh produk domestik regional bruto, jumlah kantor bank, tingkat bunga deposit, tingkat bunga kredit dan tingkat giro wajib minimum terhadap jumlah kredit sektoral di Sumatera Utara. Data sekunder yang digunakan tersebut merupakan time series dan cross section per triwulan selama kurun waktu tahun 2001 – 2008, dan objek penelitian ini

adalah bank umum di Sumatera Utara.

3.2. Jenis dan Sumber Data Penelitian

pengolahan, listrik, gas dan air bersih, perdagangan, hotel dan restoran, pengangkutan dan komunikasi, keuangan, persewaan dan jasa perusahaan dan jasa-jasa.

3.3. Model Analisis

Model analisis yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi jumlah kredit sektoral di Sumatera Utara adalah model panel data, yaitu:

Log(CRSU) = b0 + b1 log (PDRB) + b2 log (KBSU) + b3 log (DRSU) +

b4 log(LRSU) + b5 log(GWM) + µ (3.1)

CRSU = CRSUS1 + CRSUS2 + CRSUS3 + CRSUS4 + CRSUS5 +

CRSUS6 + CRSUS7 + CRSUS8 + CRSUS9 (3.2)

PDRB = PDRBS1 + PDRBS2 + PDRBS3 + PDRBS4 + PDRBS5 +

PDRBS6 + PDRBS7 + PDRBS8 + PDRBS9 (3.3) Di mana:

CRSU = Jumlah kredit di Sumatera Utara (Juta Rupiah)

CRSUS1 = Jumlah kredit sektor pertanian di Sumatera Utara (Juta Rupiah) CRSUS2 = Jumlah kredit sektor pertambangan dan penggalian di Sumatera

Utara (Juta Rupiah)

CRSUS3 = Jumlah kredit sektor Industri Pengolahan di Sumatera Utara (Juta Rupiah)

CRSUS4 = Jumlah kredit sektor Listrik, gas dan air bersih di Sumatera Utara (Juta Rupiah)

CRSUS6 = Jumlah kredit sektor perdagangan, hotel & restoran di Sumatera Utara (Juta Rupiah)

CRSUS7 = Jumlah kredit sektor pengangkutan dan komunikasi di Sumatera Utara (Juta Rupiah)

CRSUS8 = Jumlah kredit sektor keuangan, persewaan dan jasa perusahaan di Sumatera Utara (Juta Rupiah)

CRSUS9 = Jumlah kredit sektor jasa-jasa di Sumatera Utara (Juta Rupiah) PDRB = Pendapatan Domestik Regional Bruto Sumatera Utara (Milyar Rupiah)

PDRBS1 = Pendapatan Domestik Regional Bruto Sektor Pertanian Sumatera Utara (Milyar Rupiah)

PDRBS2 = Pendapatan Domestik Regional Bruto Sektor Pertambangan dan Penggalian Sumatera Utara (Milyar Rupiah)

PDRBS3 = Pendapatan Domestik Regional Bruto Sektor Industri Pengolahan Sumatera Utara (Milyar Rupiah)

PDRBS4 = Pendapatan Domestik Regional Bruto Sektor Listrik, Gas dan Air Bersih Sumatera Utara (Milyar Rupiah)

PDRBS5 = Pendapatan Domestik Regional Bruto Sektor Konstruksi Sumatera Utara (Milyar Rupiah)

PDRBS6 = Pendapatan Domestik Regional Bruto Sektor Perdagangan, Hotel dan Restoran Sumatera Utara (Milyar Rupiah)

dan Komunikasi (Milyar Rupiah)

PDRBS8 = Pendapatan Domestik Regional Bruto Sektor Keuangan,

Persewaan, dan Jasa Perusahaan Sumatera Utara (Milyar Rupiah) PDRBS9 = Pendapatan Domestik Regional Bruto Sektor Jasa-Jasa

Sumatera Utara (Milyar Rupiah)

KBSU = Jumlah kantor bank di Sumatera Utara (unit)

DRSU = Tingkat bunga deposit bank umum di Sumatera Utara (%) LRSU = Tingkat bunga kredit bank umum di Sumatera Utara (%) GWM = Tingkat giro wajib minimum (Milyar Rupiah)

b0 =intersept

b1,b2,b3,b4,b5,,b6 = koefesien regresi

µ = residual/kesalahan pengganggu

3.4. Definisi dan Batasan Operasional

Untuk memudahkan dan menghindari kesalahpahaman terhadap istilah dan variabel yang digunakan dalam penelitian ini, maka perlu diberikan maka dibuat definisi dan batasan operasional dalam penelitian ini sebagai berikut:

1. Kredit adalah seluruh fasilitas pinjaman kredit usaha mikro kecil menengah yang disalurkan bank umum kepada nasabah/debiturnya.

3. Jumlah kantor bank adalah jumlah kantor bank umum di Sumatera Utara (kantor cabang, kantor cabang pembantu dan kantor kas).

4. Tingkat suku bunga deposit adalah tingkat bunga dana pihak ketiga tertimbang bank umum di Sumatera Utara.

5. Tingkat suku bunga kredit adalah tingkat bunga kredit tertimbang bank umum di Sumatera Utara.

6. Tingkat giro wajib minimum adalah jumlah giro wajib minimum yang dipersyaratkan oleh Bank Indonesia berikut seluruh simpanan giro perbankan pada Bank Indonesia.

3.5. Metode Analisis

Metode analisis yang digunakan untuk menganalisis pengaruh pendapatan domestik regional bruto, jumlah kantor bank, tingkat bunga deposit, tingkat bunga kredit, tingkat giro wajib minimum terhadap jumlah kredit sektoral di Sumatera Utara adalah dengan model regresi least squares pooled data dengan software Eviews 5.0.

Penerapan OLS (Ordinary Least Square) pada data panel (pooled data) dapat memperbaiki penduga, inferensi dan mungkin peramalan. Penerapan OLS pada pooled data membutuhkan asumsi, yaitu: 1) temporal stability, parameter regresi

individu pada suatu periode tidak berhubungan dengan error term pada fungsi individu lainnya (Mulyono, 2000).

Dengan Model Panel data dapat mengluarkan unobserve variabel tersebut yang kita sebut sebagai individual effect sehingga model produksi tersebut menjadi lebih baik. Individual effect tersebut dikategorikan dua macam yaitu Fixed Effect dan Random Effect. Secara hipotesis bahwa jika sumber data berasal dari sampel maka

dugaan model panel adalah random effect, namum bila sumber data adalah data aggregate maka kecenderungan adalah fixed effect.

Penaksiran model regresi data panel Fixed Effect bergantung pada asumsi titik potong, koefisien slope, dan error term. Ada beberapa kemungkinan dari fixed effect yakni: 1) Semua koefesien konstan antar waktu dan anggota panel, 2) Koefesien slope konstan tetapi titik potong bervariasi antar anggota panel, 3) Koefesien slope konstan tetapi titik potong bervariasi antar anggota panel dan waktu, 4) semua koefisien bervariasi antar anggota panel, dan 5) semua koefisien bervariasi antar anggota panel dan waktu (Manurung, Manurung dan Saragih, 2005).

Penaksiran model regresi data panel Random Effect akan menghasilkan model regresi dengan error term yang terdiri dari dua komponen, yaitu komponen cross section spesifik perusahaan dan komponen error. Komponen error merupakan

cross section mempunyai nilai titik potong tetap dari semua observasi N, sedangkan

pada REM nilai titik potong b0 menjelaskan nilai rata-rata semua titik potong cross

section dan komponen error menjelaskan deviasi titik potong anggota panel dari nilai

rata-rata. Komponen error ini tidak diamati atau unobservable or latent variable. Oleh sebab itu asumsi diatas harus mengikuti: E(Eit) = 0 dan var(Eit) = ó2å + ó2e dan

Ada dua sifat dari koefisien korelasi ini: 1) pada unit time series tertentu, nilai korelasi antara error pada dua waktu yang berbeda tetap sama, tidak masalah berapa besar jarak antar dua periode waktu tersebut, 2) struktur korelasi tetap sama untuk semua unit cross section dan identik untuk semua anggota panel.

Penggunaan model fixed effect harus hati-hati karena model mengandung beberapa masalah:

1. Jika pengenalan variabel boneka terlalu banyak maka masalah derajat bebas akan muncul.

2. Jika matriks variabel X relatif banyak maka masalah multikolinieritas akan muncul dan penaksiran akan lebih sulit.

4. Asumsi E(åit) ~ N(0, ó2) dapat dimodifikasi dengan beberapa kemungkinan,

antara lain dengan asumsi homoskedastisitas atau autokorelasi.

Menurut Judge ada empat pertimbangan pokok untuk memilih FEM dan REM, yaitu:

1. Jika jumlah time series (T) besar dan jumlah cross section (N) kecil maka nilai taksiran parameter berbeda kecil, sehingga pilihan didasarkan pada kemudahan perhitungan, yaitu FEM.

2. Bila N besar dan T kecil penaksiran dengan FEM dan REM menghasilkan perbedaan yang signifikan. Pada REM diketahui bahwa b0i = b0 + åi, di mana åi

adalah komponen acak cross section, pada FEM diperlakukan b0 adalah tetap atau

tidak acak. Bila diyakini bahwa individu atau cross section tidak acak maka FEM lebih tepat, sebaliknya jika cross section acak maka REM lebih tepat.

3. Jika komponen error åi individu berkorelasi maka penaksir REM adalah bias dan

penaksir FEM tidak bias.

4. Jika N besar dan T kecil serta asumsi REM dipenuhi maka penaksir REM lebih efisien dari penaksir FEM (Manurung, Manurung dan Saragih, 2005).

3.6. Pelanggaran Asumsi Klasik

1. Multikolinieritas

Multikolinieritas digunakan untuk menunjukkan adanya hubungan linier diantara variabel-variabel bebas dalam model regresi. Interpretasi dari persamaan regresi linier secara implisit bergantung pada asumsi bahwa variabel-variabel bebas dalam persamaan tidak saling berkorelasi. Bila Variabel-variabel bebas saling berkorelasi maka terjadi multikolinieritas. Multikolinieritas dapat dideteksi dengan VIF (Variance Inflating Factor), yaitu: Di mana r12 adalah koefisien korelasi variabel regressor X1 dan X2. VIF menunjukkan

bagaimana varians yang ditaksir meningkat akibat keberadaan multikolinieritas. Varians koefisien model regresi secara langsung proporsional dengan VIF (Manurung, Manurung dan Saragih, 2005).

2. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurut menurut waktu. Dalam konteks regresi, model regresi, linier klasik mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam disturbansi.

d = Mekanisme Durbin Watson test dapat dilakukan dengan langkah-langkah sebagai

berikut: 1) regresikan LSE untuk memperoleh taksiran error disturbance term, 2) hitung nilai statistik d dengan rumus diatas, 3) untuk ukuran observasi dan variabel

regressor tertentu tentukan nilai kritis dL dan dU, dan 4) ikuti kaidah keputusan.

Tabel 3.1. Kaidah Keputusan Durbin-Watson Test

3.7. Uji Kesesuaian

1. R2 (koefesien determinasi), bertujuan untuk mengetahui kekuatan variabel bebas (independent variable) menjelaskan variabel terikat (dependent variable).

Hipotesis Nol Keputusan Jika

2. Uji parsial (t-test), bertujuan untuk mengetahui signifikansi statistik koefesiaen

regresi secara parsial. Jika thit > ttabel, maka Ho ditolak dan H1 diterima di mana

t =

ErrorKoef Std

Koef

. (3.7) 3. Uji serempak (F test), bermaksud untuk mengetahui signifikansi statistik koefisien regresi secara serempak (Sudjana, 2005). Jika Fhit > Ftabel, maka Ho

ditolak dan H1 diterima, di mana F =

) 1 /(

) 1 (

/

2 2

R n k

k R

BAB IV

HASIL DAN PEMBAHASAN

4.1. Perkembangan Penyaluran Kredit di Sumatera Utara

Perbankan mempunyai fungsi penting dalam mendorong pertumbuhan ekonomi di Sumatera Utara. Bank akan melaksanakan fungsi intermediasi dengan menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Pelaku ekonomi yang membutuhkan tambahan modal kerja dan investasi akan terbantu oleh kredit perbankan. Sehingga perekonomian dapat terus tumbuh dengan baik dan berkembang.

Perbankan menyalurkan kreditnya kepada sektor-sektor ekonomi yang dianggap mempunyai prospek usaha yang baik, sehingga pengembalian kredit lancar dan tepat waktu sehingga meminimalisir non performing loan untuk menjaga bank tetap dalam kondisi sehat. Apabila bank dalam kondisi sehat maka fungsi intermediasi akan berfungsi dengan baik.