BAB I

PENDAHULUAN

1.1.Latar Belakang

Industri kartu kredit merupakan salah satu jasa perbankan yang perkembangannya

sedang pesat. Hal ini dapat dilihat dari jumlah pengguna kartu kredit yang terus

meningkat setiap tahun serta beragamnya produk yang ditawarkan. Diawali dengan

masuknya kartu kredit sekitar tahun 1989, sampai februari 2011 pemakai kartu kredit di

Indonesia sudah mencapai 13,8 juta dari 21 bank penerbit, meningkat dibandingkan

pada tahun 2007 hanya sebesar 9,1 juta. Dari data pertumbuhan tersebut menunjukkan

bahwa pertumbuhan pemakaian kartu kredit di Indonesia berkembang sangat pesat.

Industri perbankan begitu gencar memasarkan kartu kredit atau beramai-ramai terjun

ke bisnis kartu kredit. Trend/gaya hidup masyarakat adalah satu pendorongnya. Kartu

kredit seperti sudah melekat dan menjadi simbol gaya hidup kaum urban ketika

kebutuhan akan kepraktisan & kecepatan dapat dipenuhi oleh teknologi serta manfaat

kartu plastik ini. Tetapi bukan itu saja, melainkan juga karena potensi keuntungan yang

bisa direguk oleh industri perbankan (www.beritatekhnologi.com, April 2011).

PT Bank Mandiri selama ini tetap berusaha memberikan pelayanan yang terbaik dalam

memasarkan produknya. Salah satu bentuk pelayanan yang diberikan adalah dengan

menjaga kepercayaan nasabah. Bank Mandiri sangat menjaga kepercayaan yang telah

diberikan oleh nasabah kepada perusahaannya. Salah satu bentuk menjaga kepercayaan

tersebut adalah dengan selalu mengingatkan nasabah untuk menutup 3 (tiga) nomor

mengecek ulang jumlah transaksi setiap melakukan pembayaran dengan menggunakan

kartu kredit. Bank Mandiri khususnya bagian kartu kredit, Regional Card Center Medan

selalu berupaya untuk menjaga hubungan yang baik antara perusahaan dengan nasabah

pemegang kartu kreditnya dengan menyediakan customer service yang siap melayani

setiap masalah atau keluhan nasabah mengenai kartu kredit. Khusus untuk bagian kartu

kredit ini banyak sekali pemegang kartu yang datang untuk menyampaikan keluhannya.

Tentu saja hal ini harus selalu disikapi dengan baik oleh customer services dalam

menanggapi keluhan nasabah tersebut. PT Bank Mandiri dalam memasarkan produk dan

jasa perbankan selalu berupaya mengutamakan kepuasan nasabah, kepercayaan, dan

nilai hubungan antara bank dengan nasabahnya, sehingga nasabah tetap

mempertahankan komitmennya untuk tidak berpindah ke bank lain. Ini bukanlah hal

yang mudah untuk dilakukan, namun Bank Mandiri berusaha melakukan yang terbaik

untuk pelanggannya. Tetapi pada kenyatannya, jumlah nasabah Bank Mandiri khususnya

kartu kredit kadang mengalami penurunan dan juga ada peningkatan setiap bulannya.

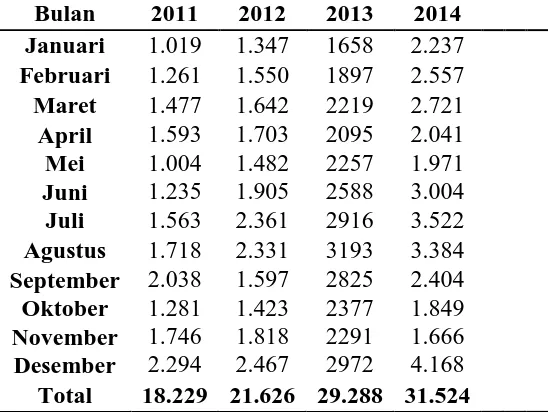

Pada tabel 1.1 di bawah ini dapat kita lihat jumlah pelanggan Bank Mandiri khususnya

Tabel 1.1 Jumlah Pelanggan Kartu Kredit Bank Mandiri Wilayah Medan

jumlah pelanggan. Tentunya pencapaian yang diperoleh oleh pihak Bank Mandiri

Kota Medan dalam pemasaran kartu kredit tersebut perlu diperhatikan loyalitas

para nasabah dalam menggunakan kartu kredit yang mereka miliki.

Dari data pada tabel 1.2 terlihat bahwa periode tahun 2011-2014 jumlah

pelanggan yang berhenti menggunakan kartu kredit Bank Mandiri cenderung naik

setiap tahunnya.

Upaya-upaya yang dapat dilakukan oleh perusahaan perbankan dalam menciptakan dan

meningkatkan loyalitas konsumen dalam penggunaan kartu kredit, antara lain

meningkatkan nilai pelanggan, daya tarik iklan, kompetensi tenaga penjualan,

menumbuhkan motivasi pelanggan dan kepuasan pelanggan. Menurut Palilati (2007),

nilai pelanggan juga merupakan salah satu faktor yang mempengaruhi loyalitas

pelanggan. Nilai pelanggan merupakan persepsi konsumen terhadap nilai atas

kualitas yang ditawarkan relatif lebih tinggi dari pesaing akan mempengaruhi tingkat

loyalitas konsumen. Semakin tinggi persepsi nilai yang dirasakan oleh pelanggan, maka

semakin besar kemungkinan terjadinya hubungan (transaksi). Selain itu, hubungan

yang diinginkan oleh perusahaan adalah hubungan yang bersifat jangka panjang,

sebab usaha dan biaya yang dikeluarkan oleh perusahaan diyakini akan jauh lebih

besar apabila harus menarik pelanggan atau pelanggan yang sudah meninggalkan

perusahaan, daripada mempertahankannya.

Hasil penelitian Kopalle dan Lehman (1995) mengungkapkan bahwa iklan mampu

menumbuhkan prioritas membeli konsumen dan pembelian ulang konsumen. Dengan

demikian, iklan berpengaruh terhadap kesuksesan produk.

Liu dan Leach (2001) mengemukakan bahwa kompetensi tenaga penjualan adalah

keahlian tenaga penjualan dalam melakukan aktivitas penjualan. Keahlian tenaga

penjualan tersebut yang mendukung hubungan bisnis (Liu dan

Leach,2001).

Hasil penelitian Doney dan Cannon (1997) mengungkapkan bahwa keahlian yang dimiliki

oleh tenaga penjual akan berpengaruh positif dengan kepercayaan terhadap tenaga

penjual dan pada akhirnya akan mempengaruhi keinginan konsumen membeli produk.

Keahlian tenaga penjual merupakan hal penting dalam meningkatkan penjualan produk

perusahaan.

Studi Rentz, dkk (2002) mengungkapkan bahwa tenaga penjual dengan tingkat

keahlian dan kekuatan referensi yang lebih tinggi dipandang lebih bisa dipercaya

oleh pelanggan. Pengetahuan tentang produk atau pasar sebagai elemen keahlian

tenaga penjual dalam aktivitas penjualan, sering dicatat diantara kriteria yang

paling penting dalam menentukan aktivitas tenaga penjual terhadap pelanggan.

Menurut Schiffman & Kanuk (2004)) motivasi merupakan salah satu faktor yang

dapat mengembangkan loyalitas pelanggan selain faktor pengulangan dan persepsi

terhadap pengalaman. Motivasi dapat digunakan untuk memelihara Loyalitas pelanggan

lama terhadap produk-produk yang sudah beredar di pasaran maupun produk

inovatif; selain itu motivasi juga menciptakan Loyalitas pelanggan pada konsumen

baru terhadap produk-produk baru.

Sejumlah peneliti tingkah laku konsumen membedakan motivasi konsumen menjadi dua

bagian, motivasi pembelian rasional dan motivasi pembelian emosional. Mereka

menggunakan istilah rasional untuk pengertian tradisional ekonomis yang

semua alternatif pilihan secara seksama dan memilih pilihan yang memberikan

kegunaan yang paling besar secara hati-hati (Schiffman & Kanuk, 2004).

Dalam konteks pemasaran, istilah motivasi pembelian rasional menunjuk kepada

konsumen yang membeli berdasarkan kriteria yang objektif seperti misalnya ukuran,

berat, harga atau volume barang, sedangkan motivasi emosional menunjuk kepada

konsumen yang membeli berdasarkan kriteria yang subjektif seperti misalnya

kebanggaan atau status (Schiffman & Kanuk, 2004).

Konsumen yang membeli suatu produk berdasarkan motivasi rasional lebih

mengutamakan pertimbangan ekonomis seperti kualitas produk, harga, efisiensi,

pelayanan dan tersedianya barang. Konsumen lebih mendasarkan putusannya pada

faktor-faktor eksternal diluar dirinya seperti mencari informasi terlebih dahulu

tentang produk yang akan dibelinya dan mempercayai informasi tersebut dengan

pertimbangan rasional. Konsumen bertindak secara rasional ketika

mempertimbangkan semua alternatif dan pilihan yang ada untuk memberikan manfaat

terbesar bagi dirinya, dengan kata lain konsumen mendasarkan putusannya pada

kriteria objektif. Konsumen yang membeli produk berdasarkan motivasi emosional lebih

mendasarkan putusannya pada kriteria subjektif dan faktor-faktor internal yang ada

didalam dirinya, seperti harga diri, pengungkapan rasa cinta dan kenyamanan (Violitta

dan Hartanti, 1996).

Berkaitan dengan hal tersebut, untuk meminimalisir tingginya angka pelanggan

yang berhenti menggunakan kartu kredit Bank Mandiri, perlu dilakukan penelitian

kredit Bank Mandiri di kota Medan agar tetap loyal dalam menggunakan kartu

kredit tersebut.

1.2.Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka dirumuskan

permasalahan pokok yang perlu diteliti yaitu : apakah nilai pelanggan, daya tarik iklan,

kompetensi tenaga penjual, motivasi dan kepuasan pelanggan mempengaruhi loyalitas

pemegang kartu kredit Bank Mandiri di kota Medan.

1.3.Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah di atas, maka

tujuan dari penelitian ini adalah untuk menganalisis pengaruh nilai pelanggan,

daya tarik iklan, kompetensi tenaga penjual, motivasi dan kepuasan pelanggan

terhadap loyalitas pemegang kartu kredit Bank Mandiri di kota Medan.

1.4.Manfaat Hasil Penelitian

Hasil penelitian berupa gladikarya ini diharapkan dapat memberikan manfaat,

yaitu bagi :

a. PT Bank Mandiri, Tbk yaitu dapat memberikan sumbangan pemikiran dalam

memberikan pelayanan kepada para pelanggan

b. Bagi Program Studi Magister Manajemen Sekolah Pasca Sarjana Universitas

Sumatera Utara, dapat digunakan sebagai bahan referensi terutama yang

berhubungan dengan loyalitas pelanggan.

c. Penulis Gladikarya yaitu sebagai sarana dalam mengaplikasikan ilmu

pengetahuan yang telah diterima selama mengikuti pendidikan Program

d. Sebagai bahan referensi bagi peneliti selanjutnya yang akan melakukan

penelitian lebih lanjut di masa yang akan datang.

1.5.Batasan dan Ruang Lingkup Penelitian

a. Penelitian ini dilaksanakan pada tahun 2015 di kota Medan

b. Dalam penelitian ini populasi yang dimaksud adalah individu yang sedang