LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

TATA CARA PELAKSANAAN SITA TERHADAP WAJIB PAJAK BADANUNTUK MENGURANGI TUNGGAKAN PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA (KPP) MEDAN POLONIA O

L E H

NAMA : NASRIATI NIM : 112600009

UntukMemenuhi Salah SatuSyarat

MenyelesaikanStudiPada Program Studi Diploma III AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

memenuhi salah satu syarat menyelesaikan Studi Pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, dengan judul : Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia.

Pada kesempatan ini, Penulis ingin mengucapkan terima kasih yang tak terhingga Kepada Ayah dan Mamak terbaik, yang memperkenalkan dunia ini. Tanpa Do’a dan dukungan yang luar biasa dari Ayah dan Mamak, Penulis tidak akan mampu melewati ujian hidup ini. Untuk Ayah Abdul Muthalib (Alm) dan Mamak Erianis.Untuk Orang tua kedua Penulis yang yang selama ini telah begitu banyak mengorbankan materiil maupun Non materiil, membuat mimpi penulis menjadi nyata. Terima Kasih Bapak Drs. Ahmad Taufan Damanik, MA dan Bunda Dra. Sri Eni Purnamawati,MA. Karya ini adalah Persembahan untuk Ayah,Mamak, Bapak dan Bunda.

Tugas Akhir ini juga tidak lepas dari dukungan, bimbingan, masukan dan do’a dari semua pihak yang telah sukarela membantu Penulis dalam menyelesaikan Tugas Akhir ini. Penulis mengucapkan terima kasih kepada :

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Dosen Pembimbing yang telah meluangkan waktu untuk membimbing penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini.

4. Kepala Kantor, Sub bagian Umum, serta seluruh pegawai KPP Medan Polonia yang telah memberi izin untuk pengambilan data Penelitian Tugas Akhir ini. 5. Abang- Abang terbaik yang telah mengaliri semangat ini : Bang Khairis Salim,

Bang Eko Unedo Alberto Manurung dan Ulen Husein serta adik-adik terbaik yang luar biasa : Hendri Marnus, Khairuddin, Siti Murni, Fitrah, Aisyah Mutiara Langit Biru Damanik, Guntur Mahardika Iman Mohammad Damanik dan Muhammad Silma Ridho.

6. Keluarga Besar Yayasan KKSP (Pusat Pendidikan dan Informasi Hak Anak)-Medan dan Nouret Kotkat Finlandia yang telah banyak membantu dan semua itu tak bisa penulis jabarkan segala kebaikan yang penulis terima.

Ulfa Maulida, Clarissa Mediana Putri, Enjelina Sinambela, Sriita Singarimbun, Mayarina Limbong, Puspawati, Loly Heny Karni, Fitrah Ramadhani dan Risa Riskayanti. Sahabat Laki-laki terbaik selama ini : Muhammad Budi Iskandar Muda, Septian Riski, Teuku Ruswanda, Wendy Pradikta Aceh, Abdoel Halim, Saiful Bahri. Semuanya membuat hidup penulis warna-warni. Meskipun kadang menyebalkan, Namun suatu saat pasti merindukan kalian.

10. Ketua Umum, Sekretaris Umum dan Ketua Bidang Humas IMPROSAJA FISIP USU Periode 2013-2014, Agga Prianta Sembiring, Tgk Denny Rifky dan Bahron Ridho Sihombing.Ternyata Kalian sungguh luar biasa sabar dan komitmen dalam menjalankan amanah. Semoga sukses selalu.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, baik dalam penulisan maupun pembahasannya. Oleh karena itu penulis mengharapkan adanya kritik dan saran yang membangun demi kesempurnaan Tugas Akhir ini.

Akhir Kata Penulis berharap semoga Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juni 2014 Penulis,

DAFTAR TABEL DAN BAGAN KATA PENGANTAR

BAB I PENDAHULUAN……….…………...1

A. LatarBelakangPraktikKerjaLapanganMandiri………..….……...1

B. TujuanDan ManfaatPraktikKerjaLapanganMandiri.………….…..4

C. UraianTeoritis……….………...7

D. RuangLingkupPraktikKerjaLapanganMandiri….………..…12

E. MetodePraktikKerjaLapanganMandiri……….…………...12

F. MetodePengumpulan Data PraktikKerjaLapanganMandiri………14

G. SistematikaPenulisanLaporanPraktikKerjaLapanganMandiri...…15

BAB II GAMBARAN UMUM LOKASI PKLM ...18

A. Sejarah Singkat Berdirinya KPP Medan Polonia ...18

B. Struktur Organisasi KPP Medan Polonia ...19

C. Uraian Tugas Pokok dan Fungsi KPP Medan Polonia ...22

D. Gambaran umum Pegawai KPP Medan Polonia . ...25

BAB III GAMBARAN DATA OBJEK PKLM ...27

A. Dasar Hukum Penagihan Pajak ...27

B. Pelaksanaan Penagihan Pajak dengan Surat Paksa ...28

C. Definisi Penyitaan ...29

D. Definisi Juru Sita Pajak ...30

E. Pelaksanaan Penyitaan ...31

B. Pelaksanaan Penyitaan di KPP Medan Polonia ...41

C. Kendala – Kendala Dalam Pelaksanaan Penyitaan Oleh Juru Sita Pajak KPP Medan Polonia...55

D. Cara Penyelesaian Masalah dalam Pelaksanaan Penyitaan Oleh Juru Sita Pajak KPP Medan Polonia ...56

BAB V KESIMPULAN DAN SARAN ...58

A. KESIMPULAN ...58

B. SARAN ...59

Gambar 2.2 Gambaran Umum Pegawai KPP Medan Polonia berdasarkan Pangkat..25 Gambar 2.3 Gambaran Umum Pegawai KPP Medan Polonia berdasarkan

Pendidikan ...26 Gambar 3.1 Cara DJP Dalam Mengurangi Tunggakan Pajak Wajib Pajak ... 40 Gambar 4.1 Jumlah Terbitnya Surat Teguran, Surat Paksa dan Surat Pelaksanaan

Melakukan Penyitaan KPP Medan Polonia ...53 Gambar 4.2 Jumlah Nominal diterbitkan dan Nominal dibayar Surat Teguran, Surat

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan sumber utama penerimaan pendapatan Negaraterbesar yang sangat penting bagi pelaksanaan dan peningkatan pembangunan Nasional serta bertujuan untuk meningkatkan kemakmuran dan kesejahteraan masyarakat. Oleh karenanya, Segala upaya baik berupa tindakan pencegahan seperti sosialisasi maupun pengawasan dan penagihan pajak melalui surat paksa terus dilakukan untuk mengurangi tunggakan pajak.

Solusi atas Permasalahan pajak bukan hanya tanggung jawab aparat perpajakan melainkan juga semua lapisan masyaraka harus turut berpartisipasi demi pembangunan Nasional. Peningkatan kesadaran masyarakat terhadap perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat serta pemahaman yang memadai terhadap hak dan kewajibannya dalam melaksanakan peraturan perundang –undangan.

Pemerintah dalam hal ini Direktorat Jenderal Pajak (DJP) sebagai aparat perpajakan mempunyai tugas yang cukup berat untuk mengumpulkan target penerimaan Negara melalui pajak. Aparat perpajakandituntut aktif dalam melakukan sosialisasi, pembinaan dan pengawasandalam pelaksanaan perpajakan agar wajib pajak taat terhadap peraturan yang telah disusun dan ditetapkan dalam Undang- undang Perpajakan.

Sejak Reformasi perpajakan tahun 1983, systempemungutan pajak di Indonesia berubah dari Official Assessment System menjadi Self Assesment System.Upaya pemberdayaan masyarakat melalui pelaksanaan Self Assessment System perlu diikuti dengan tindakan pengawasan guna mewujudkan sasaran kebijaksanaan perpajakan.(Suandy,2008:93)

Self Assessment System memberikan kepercayaan sepenuhnya kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri pajak terutangnya berdasarkan ketentuan dan peraturan perundang-undangan. Harapan yang terkandung dalam system yang baru tersebut adalah pelaksanaan administrasi perpajakan dapat dilaksanakan dengan tertib, efektif, efisien dan terkendali serta masyarakat dapat berperan aktif sebagai wajib pajak dalam membiayai pemerintahan dan pembangunan Nasional.

Dalam hal ini , Direktorat Jenderal Pajak akan mengeluarkan sanksi sesuai Undang – Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Menurut Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa ( PPSP) menetapkan bahwa ketetapan pajak diterbitkan dalam bentuk :

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB).

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) 3. Surat Tagihan Pajak (STP).

Surat penetapan dan ketetapan pajak harus dilunasi dalam jangka waktu 30 hari atau sampai tanggal jatuh tempo sejak diterbitkannya Surat Penetapan dan Ketetapan tersebut.Apabila utang pajak tidak dilunasi oleh Penanggung pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan, pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP) yang merupakan legalitas bagi Juru sita pajak untuk melaksanakan penyitaan terhadap wajib pajak demi mengurangi tunggakan pajaknya.

Maka atas dasar inilah perlu dilaksanakan Praktik Kerja Lapangan Mandiriini, untuk mengetahui lebih luas mengenai tata cara pelaksanaan penyitaan terhadap wajib pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia. Karena dengan lebih memahami tata cara penyitaan ini diharapkan mampu meminimalkan wajib pajak yang selalu menghindari penyitaan yang dilakukan oleh Juru Sita Pajak sehingga mengurangi pajak terutangnya. Oleh karena itu penulis tertarik mengambil judul :

“Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Medan Polonia ”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat wajib bagi mahasiswa Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun yang menjadi tujuan dan manfaat penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1. 2 Mengetahui prosedur penyitaanyang dilakukan oleh Juru Sita Pajak terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

1. 3 Mengetahui kendala-kendala yang dihadapi Oleh Juru Sita Pajak dalam melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.4 Mengetahui cara penyelesaian terhadap permasalahan yang dihadapi oleh Juru Sita Pajak pada saat melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa :

a. Melatih rasa tanggung jawab, profesionalitas serta kedisiplinan yang nanti akan sangat diperlukan di dunia kerja.

b. Meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun ilmu pengetahuan.

2.2 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik :

a. Meningkatkan kerja sama yang baik antara sivitas akademika Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi Kantor Wilayah Direktorat Jenderal Pajak (DJP) Sumatera Utara I khususnya Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Mempromosikan sumber daya manusia yang terdapat di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Mendapat masukan dan saran untuk perbaikan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia :

a.Membina hubungan baik dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Adanya Praktik Kerja Lapangan Mandiri, mahasiswa dapat memberikan kritik dan saran yang membangun untuk memperbaiki sistem pelayanan di Kantor Pelayanan Pajak Pratama Medan Polonia.

C. Uraian Teoritis 1. Ketentuan Umum

Dasar hukum yang mengatur mengenai tata cara pelaksanaan penyitaan dapat dilihat berdasarkan ketetapan atau aturan yang berlaku antara lain :

a. Undang-Undang Republik Indonesia Nomor 19 Tahun 1997 sebagaimana yang telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa.

b. Peraturan Pemerintah Nomor 3 Tahun 1998 Tentang Tata Cara Penyitaan Dalam Rangka Penyitaan Dengan Surat Paksa.

c. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang Tata Cara Penagihan Seketika dan Pelaksanaan Surat Paksa.

2. Definisi Penanggung Pajak

Menurut Undang – Undang Penagihan Pajak dengan Surat Paksa Nomor 19 Tahun 2000, yang dimaksud dengan Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang – undangan.

3. Definisi Penagihan Pajak

Berdasarkan Undang – Undang Penagihan Pajak dengan Surat Paksa Nomor 19 Tahun 2000 berbunyi :

“ Penagihan Pajak adalah serangkaian kegiatan atau tindakan agar Penanggung Pajak melunasi hutang pajak dan biaya penagihan pajak dengan menegur dan memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita”.

4. Definisi Surat Paksa

5. Definisi Penyitaan Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000 Pasal 1 Sub 14 dinyatakan bahwa :

“ Penyitaan adalah tindakan juru sita pajak untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk melunasi hutang pajak menurut peraturan perundang-undangan yang berlaku”.

6. Subyek dan Obyek Pajak

Subyek Penyitaan adalah Wajib Pajak atau penanggung Pajak yang tidak bertanggung jawab atas pelunasan pembayaran utang pajaknya dan tidak menjalankan hak serta memenuhi kewajiban perpajakannya menurut ketentuan dan perundang-undangan yang berlaku.

Obyek Penyitaan adalah barang yang bergerak maupun yang tidak bergerak milik Penanggung Pajak , yaitu atas barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan yang bersangkutan, ditempat tinggal ataupun ditempat lainnya.

7. Definisi Juru Sita Pajak

Berdasarkan Paasl 5 ayat 1 dan 2 Undang-Undang Nomor 19 Tahun 2000, Juru Sita Pajak mempunyai tugas, yaitu :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus

b. Memberitahukan Surat Paksa

c. Melaksankan penyitaan atas barang Penanggung Pajak yang hendak disita

d. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Dalam melaksanakan tugasnya, Juru Sita Pajak harus dilengkapi dengan kartu Tanda Pengenal Juru Sita Pajak dan Surat Perintah Melaksanakan Penyitaan yang harus diperlihatkan kepada Penanggung Pajak.

8. Pelaksanaan Penyitaan

Didalam melaksanakan penyitaan, Juru Sita Pajak harus melakukan penyitaan sesuai dengan Prosedur Penyitaan yang sudah diatur sesuai dengan peraturan perundang-undangan yang berlaku.

Adapun tata cara penyitaan yang dilakukan oleh Juru Sita Pajak yaitu dengan melalui tahap-tahap sebagai berikut :

a. Menyampaikan Surat Pemberitahuan bahwa akan dilakukan penyitaan.

c. Penyitaan dilakukan oleh Juru Sita Pajak dengan 2 (dua) orang saksi.

d. Barang yang utama disita adalah barang bergerak. e. Membuat Berita Acara Pelaksanaan Sita.

9. Wajib Pajak Badan

Wajib Pajak adalah orang pribadi atau badan meliputi pembayar pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Melalui Praktik Kerja Lapangan Mandiri, Penulis ingin mengetahui beberapa masalah berikut :

1. Penyebab pelaksanaan penyitaan yang dilakukan oleh Juru Sita Pajak terhadap harta/kewajiban WajibPajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Prosedur Penyitaanyang dilakukan oleh Juru Sita Pajak terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

3. Kendala-kendala yang dihadapi Oleh Juru Sita Pajak dalam melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

4. Tata cara Penyelesaian terhadap permasalahan yang dihadapi oleh Juru Sita Pajak pada saat melakukan penyitaan terhadap Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi yang sesuai dengan metode yang digunakan sebagai berikut :

1. Tahap Persiapan :

pembimbing, konsultasi dengan dosen pembimbing , pembuatan surat izin PKLM Kepada instansi yang dituju.

2.Studi Literatur

Dalam hal ini berkaitan dengan pengumpulan buku-buku dan referensi lainnya yang berkaitan dengan kegiatan yang dilakukan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri.

3.Observasi Lapangan

Penulis melakukan pengamatan secara langsung kepaa Objek Praktik Kerja Lapangan Mandiri untuk mengetahui tata cara pelaksanaan sita terhadap wajib pajak badan untuk mengurangi tunggakan pajak di Kantor Pelayanan Pajak Pratama Medan Polonia.

4.Pengumpulan Data

Mengumpulkan data mengenai “Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Medan Polonia”.

a. Data Primer

b. Data Sekunder

Adapun data sekunder yaitu data-data yang diperoleh dari referensi ilmiah antara lain studi perpustakaan dan dokumentasi yang mendukung Laporan Praktik Kerja Lapangan Mandiri.

5.Analisis dan Evaluasi :

Penulis menganalisa dan mengevaluasi data mengenai Tata cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk mengurangi Tunggakan Pajak Di Kantor Pelayanan Pajak Pratama Medan Polonia. F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Untuk mengumpulkan data dan informasi yang diperlukan dalam PraktikKerja Lapangan Mandiri ini, Maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Wawancara ( Interview)

Yaitu dengan melakukan Tanya jawab secara langsung kepada pihak terkait mengenai hal-hal yang berkaitan dengan masalah yang akan diteliti.

2. Daftar Observasi (Observation Guide)

3. Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi misalnya dengan mengumpulkan daftar dokumentasi yang diperlukan seperti Peraturan Pemerintah yang berlaku, Undang-Undang Perpajakan, data mengenai kepegawaian dan dokumne-dokumen resmi lainnya mengenai tata cara pelaksanaan sita terhadap wajib pajak badan untuk mengurangi tunggakan pajak di Kantor Pelayanan Pajak Pratama Medan Polonia.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar dalam penyusunan laporan, tujuan dan manfaat, ruang lingkup , metode praktik, metode pengumpulan data serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM LOKASI PKLM

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini menguraikan tentang Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Medan Polonia, kendala-kendala yang dihadapi oleh juru sita Pajak dalam melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Polonia, dan mengetahui bagaimana cara penyelesaian terhadap permasalahan yang dihadapi Juru Sita Pajak pada saat melakukan penyitaan terhadap wajib pajak badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB IV : ANALISA DAN EVALUASI

pajak badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran mengenai permasalahan yang penulis hadapi selama melaksanakan Praktik Kerja Lapangan Mandiri.

Polonia

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak dinamakan Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat Jenderal Pajak Departemen Keuangan Republik Indonesia. Tahun 1976 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan. b. Kantor Inspeksi Pajak Medan Utara. c. Kantor Inspeksi Pajak Siantar.

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dibagi menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak. Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

mencakup Reorganisasi Kantor Inspeksi Pajak diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.03/2002 tanggal 26 Pebruari 2002 dibentuk Kantor Pelayanan Pajak Medan Polonia yang merupakan pecahan dari Kantor Pelayanan Pajak Medan Barat. Kantor Pelayanan Pajak adalah Instansi Direktorat Jenderal Pajak yang berada di bawah Kepala Kantor Wilayah. Pada tanggal 27 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep- 95/PJ/2008 Kantor Pelayanan Pajak Medan Polonia berubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia dengan wilayah kerja Kecamatan Medan Polonia, Kecamatan Medan Tuntungan, Kecamatan Medan Selayang, Medan Maimun, Medan Baru dan Kecamatan Medan Johor. Dilakukan perubahan ini untuk meningkatkan mutu pelayanan kepada Wajib Pajak.Saat ini Kantor Pelayanan Pajak Pratama Medan Polonia bertempat di Jalan Sukamulia Nomor 17A Medan.

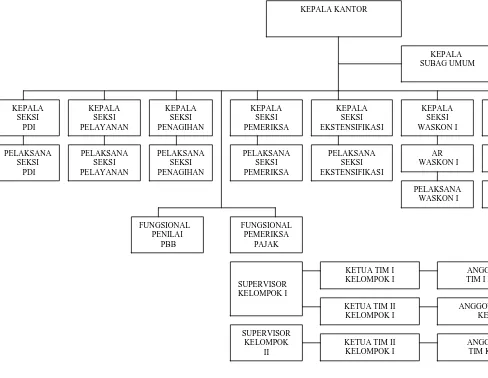

organisasi yang merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggungjawab serta hubungan antar bagian berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Gambar 2.1

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

KEPALA KANTOR KEPALA SUBAG UMUM KEPALA SEKSI PDI KEPALA SEKSI PELAYANAN KEPALA SEKSI PENAGIHAN KEPALA SEKSI PEMERIKSA KEPALA SEKSI EKSTENSIFIKASI KEPALA SEKSI

WASKON I W

PELAKSANA SEKSI PDI PELAKSANA SEKSI PELAYANAN PELAKSANA SEKSI PENAGIHAN PELAKSANA SEKSI PEMERIKSA PELAKSANA SEKSI EKSTENSIFIKASI W AR WASKON I PELAKSANA WASKON I PE W FUNGSIONAL PENILAI PBB FUNGSIONAL PEMERIKSA PAJAK SUPERVISOR KELOMPOK I SUPERVISOR KELOMPOK II

KETUA TIM I KELOMPOK I

KETUA TIM II KELOMPOK I

KETUA TIM II KELOMPOK I

ANGGOT TIM I KE

ANGGOTA KEL I

ANGGOT TIM KEL

C. Uraian TugasPokok danFungsi Kantor Pelayanan Pajak Pratama Medan Polonia

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan, maka pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut :

1. Kepala Kantor

Kepala Kantor mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah dan Pajak Tidak Langsung Lainnya serta pajak Bumi dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Subbagian Umum

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penata usahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian infomasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengolahan data dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, Pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing dan penyimpanan laporan kinerja, dengan teknologi yang ada sehingga dapat memudahkan pekerjaan pada seksi Pengolahan Data dan Informasi.

5. Seksi Pelayanan

6. Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak ( PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Pada Kantor Pelayanan Pajak Pratama Medan Polonia terdapat empat Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya berdasarkan wilayah tertentu.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

Seksi fungsional ini mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing bedasarkan peraturan perundang-undangan yang berlaku. Tugas dan fungsinya adalah melakukan pemeriksaan kewajiban pajak terhadap Wajib Pajak Orang Pribadi dan Badan sesuai dengan Surat Perintah Pemeriksaan Pajak (SP3) yang dikeluarkan.

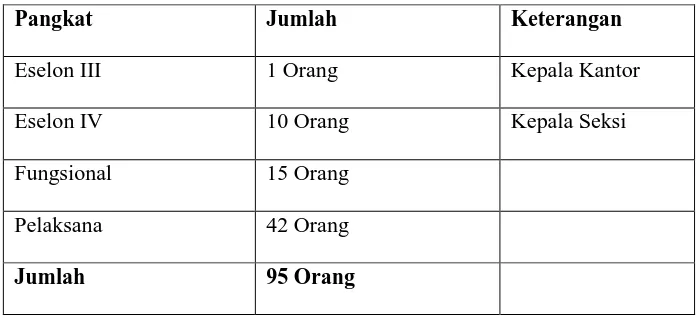

D. Gambaran Umum PegawaiKantor Pelayanan Pajak Pratama Medan Polonia a. Berdasarkan Pangkat

Pangkat Jumlah Keterangan

Eselon III 1 Orang Kepala Kantor

Eselon IV 10 Orang Kepala Seksi

Fungsional 15 Orang

Pelaksana 42 Orang

[image:32.612.156.504.332.491.2]Jumlah 95 Orang

Gambar 2.2

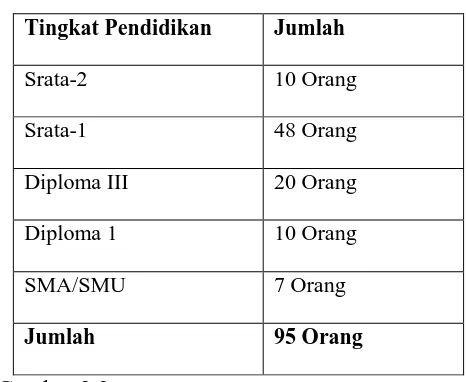

b. Berdasarkan Pendidikan

Tingkat Pendidikan Jumlah

Srata-2 10 Orang

Srata-1 48 Orang

Diploma III 20 Orang

Diploma 1 10 Orang

SMA/SMU 7 Orang

[image:33.612.151.384.162.353.2]Jumlah 95 Orang

Gambar 2.3

A. Dasar Hukum Penagihan Pajak

Menurut Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa ( PPSP) menetapkan bahwa ketetapan pajak diterbitkan dalam bentuk :

4. Surat Ketetapan Pajak Kurang Bayar (SKPKB).

5. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) 6. Surat Tagihan Pajak (STP).

Surat penetapan dan ketetapan pajak harus dilunasi dalam jangka waktu 30 hari atau sampai tanggal jatuh tempo sejakditerbitkannya Surat Penetapan dan Ketetapan tersebut. Apabila utang pajak tidak dilunasi oleh Penanggung pajak dalam jangka waktu 2 x 24 jam setelah Surat Paksa diberitahukan, pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP) yang merupakan legalitas bagi Juru sita pajak untuk mengurangi tunggakan pajak terhadap wajib pajak.

melaksanakan penyitaan , melaksanakan penyanderaan, menjual barang yang disita”.

B. Pelaksanaan Penagihan Pajak dengan Surat Paksa

Pelaksanaan penagihan pajak dengan surat paksa merupakan upaya Fiskus untuk memaksa wajib pajak untuk segera melunasi utang pajaknya. Untuk melaksanakan setiap tindakan penagihan pajak memerlukan biaya guna membayar honorarium pelaksanaan penagihan pajak dan biaya lainnya terkait dengan setiap tahapan penagihan.

1. Surat Teguran

Tindakan pelaksanaan penagihan pajak dengan surat paksa diawali dengan penerbitan Surat Teguran, surat peringatan atau surat lain yang sejenis oleh pejabat yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari sejak saat jatuh tempo pembayarannya.

Surat teguran, surat peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepad wajib pajak untuk melunasi utang pajak dengan tanggal jatuh tempo pembayaran. Pengertian surat lain yang sejenis meliputi surat atau bentuk lain yang fungsinya sama dengan surat penagihan pajak sebelum surat paksa diterbitkan.

2. Surat Paksa

pajak dan biaya penagihan pajak. Dari pengertian ini dapat dipahami bahwa surat paksa diterbitkan oleh pejabat yang berwenang tidak hanya untuk menagih utang pajak sesuai dengan Ketentuan Perundang – Undangan perpajakan yang berkenaan tetapi juga untuk menagih biaya yang timbul dalam rangka penagihan pajak, termasuk penyampaian Surat Paksa

C. Definisi Penyitaan

Berdasarkan Undang – Undang Nomor 19 Tahun 2000 Pasal 1 Sub 14 menyatakan bahwa :

“ Penyitaan adalah tindakan yang dilakukan oleh Juru Sita Pajak untuk menguasai barang Penanggung Pajak guna dijadikan jaminan untuk melunasi hutang pajak menurut Perundang – Undangan yang berlaku “.

Jadi, penyitaan merupakan tindakan yang dilakukan oleh Juru Sita Pajak untuk memperoleh jaminan atas pelunasan utang pajak dan juga biaya penagihan dari Penanggung Pajak. Penyitaan ini dilakukan apabila setelah dalam jangka waktu 2 x 24 jam sejak tanggal Surat Paksa disampaikan oleh Juru Sita Pajak kepada Penanggung Pajak yang belum melunasi utang pajaknya.

sehingga Juru Sita Pajak tidak dapat melakukan penyitaan secara berlebihan. Ketentuan ini diperlukan agar Penanggung Pajak tidak dirugikan apabila Juru Sita Pajak menyita barang miliknya dalam jumlah besar yang diperkirakan nilai jualnya jauh melebihi utang pajak yang dimiliki oleh Penanggung Pajak tersebut.

Pada asasnya penyitaan yang dilakukan Juru Sita Pajak tidak mengubah status hak milik barang Penanggung Pajak, bahkan barang – barang tersebut diserahkan kepada Penanggung Pajak untuk dititipkan sementara kepadanya.

D. Definisi Juru Sita Pajak

Juru Sita Pajak adalah pelaksana tindakan penagihan yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, Penyitaan dan Penyanderaan

Berdasarkan Paasl 5 ayat 1 dan 2 Undang-Undang Nomor 19 Tahun 2000, Juru Sita Pajak mempunyai tugas, yaitu :

e. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus

f. Memberitahukan Surat Paksa

g. Melaksankan penyitaan atas barang Penanggung Pajak yang hendak disita

E. Pelaksaan Penyitaan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak dengan Surat Paksa yang mulai berlaku 1 januari 2012 , tahapan pelaksanaan penyitaan terhadap penanggung pajak adalah sebagai berikut :

1. Penyitaan dilakukan oleh Juru Sita Pajak jika dalam jangka waktu 2 x 24 jam sejak surat paksa diterbitkan, tetapi Penanggung Pajak tidak juga melunasi utang Pajaknya.

2. Penyitaan dilaksanakan oleh Juru Sita Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh pejabat.

3. Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang saksi yang telah dewasa, Warga Negara Indonesia dan sudah dikenal dan dapat dipercayai oleh Juru Sita Pajak. 4. Dalam melaksanakan penyitaan, Juru Sita Pajak harus :

a. Memperlihatkan kartu tanda pengenal Juru Sita Pajak b. Memperlihatkan Surat Perintah Melaksanakan Penyitaan c. Memberitahukan tentang maksud dan tujuan penyitaan

6. Dalam hal Penanggung Pajak menolak untuk menandatangani Berita Acara Pelaksanaan Sita, Juru Sita Pajak harus mencantumkan penolakan tersebut di dalam Berita Acara Pelaksanaan Sita dan ditandatangani oleh Juru Sita Pajak serta saksi – saksi , Berita Acara pelaksanaan Sita tersebut tetap dianggap sah dan mempunyai kekuatan yang mengikat.

7. Penyitaan tetap dapat dilakukan walaupun Penanggung Pajak tidak hadir, asalkan jika salah seorang saksi berasal dari pemerintahan daerah setempat, sekurang – kurangnya setingkat dengan sekretaris Kelurahan atau Sekretaris Desa.

8. Dalam Hal Pelaksanaan Penyitaan tidak dihadiri oleh Penanggung Pajak, Berita Acara Pelaksanaan Sita ditandatangani oleh Juru Sita Pajak serta saksi – saksi, Berita Acara Pelaksanaan Sita tersebut tetap dianggap sah dan mempunyai kekuatan yang mengikat.

9. Salinan Berita Acara Pelaksanaan Sita disampaikan dapat ditempelkan pada barang bergerak atau barang tidak bergerak yang disita, atau ditempat barang bergerak dan atau barang tidak bergerak yang disita berada, atau ditempat umum.

10.Salinan Berita Acara Pelaksanaan Sita disampaikan kepada : a. Penanggung Pajak

b. Kepolisian untuk barang bergerak yang kepemilikannya terdaftar

d. Pemerintahan Daerah dan Pengadilan Negeri Setempat, untuk tanah yang kepemilikannya belum terdaftar

e. Direktorat Jenderal Perhubungan laut, untuk Kapal .

Apabila dalam waktu yang ditentukan wajib pajak badan tersebut belum juga melunasi utang pajaknya , maka wajib pajak badan tersebut akan menerima sanksi dan menjalankan prosedur yang berlaku dalam Undang – Undang Negara Kesatuan Republik Indonesia mengenai perpajakan, terutama mengenai tindakan terhadap wajib pajak yang tidak melunasi utang pajaknya. Dan sistem ini harus berjalan sesuai dengan Undang – Undang perpajakan yang berlaku saat ini.

F. Obyek Penyitaan

Berdasarkan Undang – Undang Nomor 19 Tahun 2000 Pasal 14 ayat 1 , 2 , dan 3, penyitaan dapat dilaksanakan terhadap penanggung pajak yang berada ditempat tinggal, tempat usaha , tempat kedudukan atau tempat lain, termasuk yang penguasaannya berada di pihak lain dengan hak tanggungan sebagai jaminan pelunasan hutang tertentu, beruapa barang bergerak dan barang tidak bergerak, dimana :

b. Barang yang tidak bergerak termasuk tanah, bangunan dan kapal dengan isi kotor tertentu.

Penyitaan sebagaimana dimaksud pada ayat 1 dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup untuk melunasi hutang pajak dan biaya penagihan pajak.

1. Barang Bergerak yang dapat disita

Perincian barang bergerak yang dapat disita yaitu :

a.Semua barang bergerak yang ada dirumah Penanggung Pajak seperti : - Perkakas rumah tangga ( lemari, meja, kursi dan sebagainya ). - Barang – barang mewah (Televisi, Lemari es, tape recorder,

kompor gas dan sebagainya)

- Barang – barang perhiasan (kalung, gelang, cincin dari emas, berlian dan batu permata lainnya.

- Uang tunai (termasuk surat-surat berharga).

- Kenderaan (mobil, sepeda motor, sepeda dan lain sebagainya). - Lain-lainnya (lukisan, jam dinding, radio dan sebagainya)

b.Semua barang yang bergerak yang ada di toko Penangung Pajak, seperti :

- Barang dagangan (baik yang berada ditoko maupun digudang ) - Barang- barang inventaris toko (lemari, meja, kursi, mesin tik,

c.Semua barang bergerak yang ada ditempat usaha Penanggung Pajak, seperti :

- Persediaan barang jadi maupun bahan baku, barang inventaris perusahaan lainnya.

d.Semua barang bergerak yang ada dikantor Penanggung Pajak,

- Inventaris kantor (mesin tik, mesin stensil, kursi, lemari besi dan sebagainya).

- Kendaraan yang bermotor (mobil, sepeda motor, vespa dan sebagainya).

2. Barang Tak Bergerak yang Boleh disita

Perincian barang tak bergerak boleh disita adalah :

a. Rumah tinggal, bangunan kantor , bangunan perusahaan , gudang dan sebagainya baik yang ditempati sendiri maupun yang disewakan atau dikontrakkan kepada orang lain.

b. Kebun, sawah, bungalow dan sebagainya, baik yang ditempati atau dikerjakan sendiri maupun yang disewakan.

3. Barang – Barang yang dikecualiakan dari penyitaan

Berdasarkan ketentuan pasal 15 ayat 1 Undang – Undang Nomor 19 Tahun 2000 adalah sebagai berikut :

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak berada di rumah.

c. Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari Negara.

d. Buku- Buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan keilmuwan.

e. Peralatan dalam kenderaan jalan yang masih digunakan untuk melaksanakan pekerjaan sehari- hari dengan jumlah seluruhnya tidak melebihi dari Rp 20.000.000,- (dua puluh juta rupiah). Besarnya nilai peralatn ditetapkan dengan Keputusan Menteri Keuangan dan Keputusan Kepala Daerah.

f. Peralatan Penyandang cacat yang digunakan penanggung pajak dan keluarga yang menjadi tanggungannya.

G. Pencabutan Sita

a. Pencabutan sita terhadap deposito, tabungan, saldo , rekening koran, giro dan yang lainnya yang dilaksanakan dengan cara menyampaikan Surat Pencabutan Sita kepada Penanggung Pajak.

b. Pencabutan sita terhadap surat Obligasi , saham atau sejenisnya , baik yang diperdagangkan maupun yang tidak diperdagangkan di bursa efek, dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada penanggung pajak dan tembusannya disampaikan kepada penanggung pajak dan kepada pihak yang terkait yang sekaligus berfungsi sebagai pembatalan Berita Acara Pengalihan Hak Atas Surat Berharga tersebut.

c. Pencabutan sita terhadap piutang dilaksankan dengan menyampaikan surat pencabutan Sita kepada penanggung pajak dan tembusannya disampaikan kepada pihak yang berutang yang sekaligus berfungsi sebagai pembatalan Berita Acara Pesetujuan Pengalihan Hak Menagih Piutang.

d. Apabila penyitaan dilakukan terhadap barang kepemilikannya terdaftar, tembusan surat pencabutan sita disampaikan kepda instansi tempat barang tersebut terdaftar.

Polonia

Pajak merupakan Primadona di Anggaran Pendapatan dan Belanja Negara (APBN) yang sekitar 75% APBN berasal dari Pajak. Meskipun pajak sangat menentukan pembangunan nasional bangsa ini, masih banyak wajib pajak atau penanggung pajak yang belum sadar betapa pentingnya membayar pajak. Banyak wajib pajak yang melakukan tax avoidance maupun tax evasion, hal itu dilakukan untuk mengurangi atau bahkan menghapus jumlah pajak terutangnya.

sampai dengan Tahun 2013 Wajib Pajak Badan Efektif terdaftar yaitu 11902 Wajib Pajak. KPP Medan Polonia menargetkan penerimaan pajak sebesar Rp 1.008.791.000.000,-dan realisasi penerimaannya hanya mencapai Rp 773.567.577.594,- dan tunggakan pajak selama tahun 2013 yaitu Rp 178.782.906.032,- Persentase pencapaian target penerimaan pajak tahun 2013 hanya sebesar 76,68%.

Utang Pajak bisa naik maupun turun, namun harus diantisipasi agar Utang Pajak tidak bertambah sehingga penerimaan Negara dari Pajak tidak menurun. Berdasarkan Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa Pasal 1 Point 8, Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda dan kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisanya berdasarkan peraturan peralihan Peundang – undangan Perpajakan.

Gambar 3.1

B. Pelaksanaan Penyitaan di Kantor Pelayanan Pajak Pratama Medan Polonia

Berdasarkan analisa penulis, Penyitaan yang dilakukan oleh Juru Sita Pajak dengan nilai jual barang yang disita cukup untuk melunasi utang pajak dan biaya penagihan pajak. Pelaksanaan penyitaan di Kantor Pelayanan Pajak Pratama Medan Polonia berjalan dengan baik, artinya sesuai Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Saat ini Proses Penerbitan Surat Penagihan Pajak yang dilakukan KPP Medan Polonia dengan Sistem Informasi Direktorat Jenderal Pajak (SIDJP), Hal ini sangat mempermudah dalam proses Penagihan Pajak. Sistem Informasi Direktorat Jenderal Pajak (SIDJP) ini juga sangat teliti, sehingga mengurangi kesalahan dalam melaksanakan proses penagihan Pajak.

Adapun tata cara pelaksanaan penyitaan yang dilakukan oleh Juru Sita Pajak di Kantor Pelayanan Pajak Pratama Medan Polonia adalah :

1. Menerbitkan Surat Teguran

penanggung pajak segera melunasi utang pajaknya. Surat teguran juga dimaksud agar penanngung pajak mempunyai kesempatan waktu sampai 14 (empat belas) hari sebelum diterbitkan surat Paksa sebagai Pelaksanaan tindakan paksa. Berdasarkan prestasi KPP Medan Polonia menerbitkan Surat Teguran sebanyak 457 lembar pada tahun 2013.

2. Menerbitkan Surat Paksa

Surat paksa diterbitkan apabila utang pajak yang masih harus dibayar tidak dilunasi setelah 21 hari diterbitkannya surat teguran terhadap penanggung pajak yang telah dilaksanakan penagihan pajak seketika dan sekaligus terhadap penanggung pajak yang tidak memenuhi ketentuan dan keputusan persetujuan angsuran dan penundaan pembayaran pajak. KPP Medan Polonia menerbitkan surat paksa selama tahun 2013 yaitu664 lembar. Hutang pajak dilunasi dalam jangka waktu 2 x 24 jam setelah surat paksa diberitahukan oleh Juru Sita Pajak.

3. Menerbitkan Surat Perintah Melakukan Penyitaan (SPMP)

Sebelum melaksanakan penyitaan terhadap barang Penanggung pajak, juru sita pajak mengumpulkan dan mempelajari data mengenai harta kekayaan yang akan disita. Data ini diperoleh dari surat pemberitahuan (SPT) , laporan keuangan Wajib Pajak ( neraca atau laporan laba rugi) dab laporan surat paksa.

Proses Penerbitan Surat Perintah Melakukan Penyitaan dilakukan melalui Sistem Informasi Direktorat Jenderal Pajak (SIDJP) lalu klik aplikasi Administrasi pada Menu, klik Penagihan super User, lalu klik Buat Surat pilih Surat Sita, Lalu pilih Wajib Pajak yang telah disampaikan Surat Paksanya lalu tulis NPWP penanggung Pajak, Lalu Klik Manajemen Kasus. Selesai Manajemen Kasus, SPMP lalu di cetak.

SPMP diberitahukan ke Kepala Seksi Penagihan lalu diparaf , kemudian Kepala Seksi Penagihan Pajak mengajukan kepada Kepala Kantor Pelayanan Pajak untuk ditanda tangani.

Dalam hal ini, Juru Sita Pajak dan Kepala Seksi Penagihan Pajak hanya memparaf SPMP sementara Kepala Kantor menandatangani SPMP tersebut.

4. Berita Acara Pelaksanaan Sita ( BAPS )

dan Undang – Undang Prosedur Pelaksanaan Penyitaan. Oleh karena itu dalam melaksanakan penyitaan pajak, Juru Sita Pajak harus :

a. Memperlihatkan kartu tanda pengenal JSP

b. Memperlihatkan Surat Perintah Melakukan Penyitaan (SPMP) c. Memberitahukan tentang maksud dan tujuan penyitaan.

Untuk penanggung pajak Badan. Penandatanganan Berita Acara Pelaksanaan penyitaan (BAPS) dilakukan sebagai berikut :

a. Untuk Perseroan Terbatas oleh pengurus, meliputi direksi, komisaris, pemegang saham tertentu, dan orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijakan dan atau mengambil keputusan dalam menjalankan perseroan. Pengertian komisaris meliputi komisaris sebagai orang yang lazim disebut dewan komisaris dan komisaris sebagai orang perseorangan yang lazim disebut anggota komisaris. Yang dimaksud pemegang saham tertentu adalah pemegang saham mayoritas dari perseroan terbatas terbuka dan seluruh pemegang saham dari persereoan tertutup.

b. Untuk BUT oleh kepala perwakilan, kepala cabang atau penanggung jawab.

ditunjuk melaksanakan dan bertanggung jawab atas perusahaan tersebut.

d. Untuk yayasan oleh ketua atau orang yang melaksanakan dan mengendalikan serta bertanggung jawab atas yayasan tersebut. Apabila penanggung pajak menolak untuk menandatangani BAPS, JSP harus mencantumkan penolakan tersebut dalam BAPS. Sebagai bukti bahwa JSP telah melakukan penyitaan, BAPS tersebut ditandatangani oleh JSP dan saksi. Jika demikian BAPS tersebut tetap sah dan mempunyai kekuatan hukum mengikat dalam pelaksanaan penyitaan terrhadap barang milik penanggung pajak.

5. Pelaksanaan Penyitaan

Ketentuan dalam pelaksanaan penyitaan adalah sebagai berikut :

a. Sita harus diikuti oleh 2 orang saksi Warga Negara Indonesia berusia minimal 21 tahun yang dikenal oleh juru sita pajak dan dapat dipercaya. Terlebih dsahulu menyita barang bergerak , apabila belum mencukupi untuk melunasi utang pajaknya maka disita barang yang tidak bergerak serta biaya pelaksanaannya sebesar Rp 100.000,- (seratus Ribu Rupiah)

tak bergerak ini harus didaftarkan pada Badan Pertanahan Nasional (BPN) / kantor pengadilan setempat, apabila tanah dibangun yang disita belum didaftarkan pada BPN maka pemberitahuan penyitaan dimaksudakan ditujukan kepada kantor pengadilan Negeri setempat. Hal tersebut dilakukan dengan maksud agar instansi yang bersangkutan mengetahui bahwa barang tersebut menjadi sitaan atas nama pajak pemiliknya.

6. Tata Cara Penyitaan Barang Milik Penanggung Pajak a. Penyitaan terhadap uang tunai

Penyitaan terhadap uang tunai termasuk mata uang asing dilaksanakan oleh juru sita pajak dengan cara lain :

1. Menghitung terlebih dahulu uang tunai yang disita dan membuat rincian dalam suatu daftar yang merupakan lampiran BAPS.

2. Membuat BAPS

3. Menyimpan uang tunai yang telah disita dalm tempat penyimpananan yang selanjutnya ditempel dengan segel sita.

b. Penyitaan terhadap perhiasan

Penyitaan terhadap perhiasan seperti emas, permata dan sejenisnya dilaksankan oleh Juru Sita Pajak dengan cara lain :

1. Membuat rincian tentang jenis, jumlah harga yang disita didialam suatu daftar yang merupakan lampiran BAPS

Untuk mengetahui nilai perhiasan yang disita, juru sita pajak dapat meminta bantuan jasa penilai untuk menentukan taksiran harga perhiasan yang disita tersebut.

c. Penyitaan terhadap kekayaan penanggung pajak yang disimpan di Bank

Penyitaan terhadap kekayaan penanggung pajak yang disimpan di bank deposito , tabungan , saldo rekening koran , giro atau bentuk lainnya yang dipersamakan dengan itu dilaksanakan dengan ketentuan sebagai berikut :

1. Pejabat yang berwenang melakukan permintaan pemblokiran kepada pihak Bank disertai salinan surat paksa dan surat perintah melaksanakan penyitaan

2. Bank memblokir dan membuat berita acara pemblokiran serta mengirimkannya kepada Kantor Pelayanan Pajak 3. Juru sita pajak memerintahkan penanggung pajak untuk

memberikan kuasa kepada pihak bank agar memberitahukan saldo kekayaan penanggung pajak

5. Setelah diketahui, juru sita pajak menyita dan membuat BAPS dan menyampaikan salinannya kepada Penanggung Pajak

6. Setelah utang pajak dan biaya penagihan dilunasi, kepala kantor pelayanan pajak meminta pencabutan pemblokiran setelah jumlah yang disita.

d. Penyitaan terhadap surat berharga

Penyitaan terhadap surat berharga berupa obligasi, saham, dan sejenisnya diperdagangkan di Bursa Efek dan dilaksanakan dengan :

1. Pemblokiran rekening efek pada custodian dilakukan berdasarkan ketentuan tertulis dari DJP atau pejabat yang ditunjuk kepada Ketua Badan Pengawas Pasar Modal dengan menyebutkan nama pemegang rekening atau nomor pemegang rekening sebagai penanggung pajak.

2. Berdasarkan permintaan Direktorat Jenderal Pajak, Ketua Badan Pengawas Pasar Modal dapat menyampaikan perintah tertulis kepada Custodianuntuk melakukan pemblokiran terhadap rekening efek penanggung pajak 3. Berdasarkan perintah tertulis ketua badan pengawas pasar

4. Apabila permintaan pemblokiran tersebut disertai dengan permintaan keterangan tentang rekening efek pada custodian, permintaan tertulis dari DJP harus membuat nama pejabat yang berweanang mendapat keterangan tersebut.

5. Berita acara pemblokiran dan berita acara pemberian keterangan tersebut disampaikan kepada Direktorat Jenderal Pajak dan salinannya disampaikan kepada Ketua Badan Pengawas Pasar Modal dan pemegang rekening sebagai penanggung pajak selambat-lambatnya 2 hari kerja setelah pemblokiran dilakukan.

6. Juru sita pajaka melakukan penyitaan atas efek dan atau dalam rekening efek setelah menerima Berita Acara Pemblokiran dan Berita Acara Pemblokiran Keterangan 7. Juru sita pajak yang melakukan penyitaan harus membuat

BAPS yang ditandatangani oleh juru sita pajak , penanggung pajak dan saksi-saksi

8. Apabila penanggung pajak tidak hadir, maka BAPS ditandatangani oleh JSP

10.Pejabat yang berwenang mengajukan permintaan pencabutan pemblokiran terhadap rekening efek penanggung pajak kepada custodian setelah penanggung pajak melunasi utang pajaknya

11.Pejabat yang berwenang mengajukan permintaan pencabutan pemblokiran terhadap rekening efek penanggung pajak setelah dikurangi dengan jumlah yang disita apabila utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran

e. Penyitaan Terhadap Piutang

7. Segel Sita

Penempelan segel sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan. Segel sita membuat sekurang – kurangnya : 1. Kata “DISITA”

2. Nomor dan Tanggal BAPS , dan

3. Larangan Untuk memindahtangankan , memindahkan hak, meminjamkan, dan merusak barang yang akan disita

8. Biaya Penyitaan

Berdasarkan Peraturan Pemerintah No 135 Tahun 2000 tentang tata cara penyitaan dalam rangka penagihan pajak dengan surat paksa besarnya biaya penagihan untuk setiap surat perintah melakukan penyitaan (SPMP) adalah Rp 100.000,- (Seratus ribu rupiah) dan besarnya biaya untuk surat paksa Rp 50.000,- (lima puluh ribu rupiah). Ketentuan tentang biaya pelaksanaan penyitaan ini ditetapkan tanggal 21 Desember 2000 dan mulai berlaku pada tanggal 1 januari 2001. Biaya pelaksanaan penyitaan meliputi 4 hal, sebagai berikut :

9. Analisis DataTentang Tata Cara Pelaksanaan Penyitaan di Kantor Pelayanan Pajak Pratama Medan Polonia

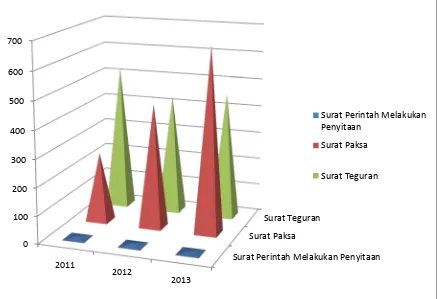

Gambar 4.1

Sumber : KPP Medan Polonia

Surat Perintah Melakukan Penyitaan Surat Paksa

Surat Teguran

0 100 200 300 400 500 600 700

2011

2012

2013

Surat Perintah Melakukan Penyitaan

Surat Paksa

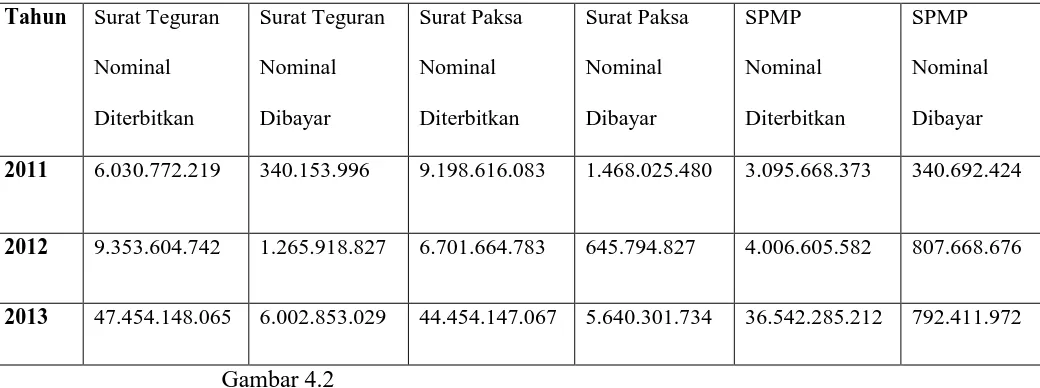

Tahun Surat Teguran Nominal Diterbitkan Surat Teguran Nominal Dibayar Surat Paksa Nominal Diterbitkan Surat Paksa Nominal Dibayar SPMP Nominal Diterbitkan SPMP Nominal Dibayar

2011 6.030.772.219 340.153.996 9.198.616.083 1.468.025.480 3.095.668.373 340.692.424

2012 9.353.604.742 1.265.918.827 6.701.664.783 645.794.827 4.006.605.582 807.668.676

[image:60.612.67.587.112.306.2]2013 47.454.148.065 6.002.853.029 44.454.147.067 5.640.301.734 36.542.285.212 792.411.972

Gambar 4.2

Sumber : KPP Medan Polonia

Berdasarkan Pusat Data Informasi Kantor Pajak Medan Polonia, Wajib Pajak efektif hingga tahun 2013 yaitu 143.225, Wajib Pajak Badan sebanyak 11.902 Wajib Pajak sementara Juru Sita Pajak Medan Polonia hanya 2 orang.

Dari Gambar 41 dan Gambar 4.2 bahwa Untuk tahun 2011, Surat Teguran yang diterbitkan sebanyak 523 lembar dengan jumlah pajak terutang Rp 6.030.772.219,- dan Nominal yang dibayar hanya Rp 340.153.996,-.

Surat Paksa yang diterbitkan sebanyak 251 lembar dengan jumlah pajak terutang sebesar Rp 9.198.616.083,- dan Nominal yang dibayar sebesar Rp 1.468.025.480,- Sementara Surat Perintah Melakukan Penyitaan yang diterbitkan sebanyak 9 lembar dengan jumlah pajak terutang Rp 3.095.668.373,- dan Nominal yang dibayar sebesar 340.692.424,-.

terutang akibat Surat Teguran pada tahun 2012 yaitu sebesar Rp 9.353.604.742,- dan Nominal yang dibayar Rp 1.265.918.826,- Sementara Surat Paksa yang diterbitkan sebanyak 448 lembar dengan pajak terutang sebesar Rp 6.701.664.783,- dan nominal yang dibayar Rp 645.794.827,- dan Surat Perintah Melakukan Penyitaan diterbitkan sebanyak 9 lembar dengan pajak terutang Rp 4.006.605.582- Dan nominal yg dibar Rp 807.688.676,-.

Pada Tahun 2013, KPP Medan Polonia menerbitkan Surat Teguran sebanyak 457 lembar, dan itu artinya surat teguran yang diterbitkan dibandingkan tahun 2012 meningkat. Pajak terutang akibat Surat Teguran pada Tahun 2013 yaitu Rp 47.454.148.065,- dan Nominal yang dibayar Rp 6.002.853.029,- dan Surat Paksa yang diterbitkan sebanyak 664 lembar dengan pajak terutang sebesar Rp 44.454.147.067,- dan nominal yang dibayar Rp 5.640.301.734,- Sementara Surat Perintah Melakukan Penyitaan sebanyak 7 lembar dengan pajak terutang sebesar Rp 36.542.285.212,- dan nominal yang dibayar Rp 792.411.972,-

33.313.503.264,- dan yang dibayar Rp 181.833.239,- sementara Pada Tahun 2012 pemblokiran diterbitkan 2 lembar dengan nominal Rp 3.382.893.639,- dan yang dibayar Rp 3.129.666.481,-.

C. Kendala – Kendala Dalam Pelaksanaan Penyitaan Oleh Juru Sita Pajak Kendala – kendala yang dihadapi oleh Juru Sita Pajak disebabkan oleh 2 faktor, yaitu :

a. Faktor Eksternal

1. Juru Sita Pajak tidak diperbolehkan masuk kedalam Rumah Penanggung pajak

Apabila didalam rumah tersebut ada penanggung pajak dan JSP dilarang masuk kedalam rumah, maka penyitaan tersebut ditunda. Namun apabila ada penghuninya, JSP tetap bisa memasuki rumah tersebut tetapi tidak dengan tindak kekerasan. Hal tersebut berdasarkan pasal 429 KUHP yaitu tentang ancaman hukuman penjara 1 tahun 4 bulan.

2. Penanggung Pajak tidak mau menanda tangani BAPS

3. Pembuktian barang-barang yang bukan milik Penanggung Pajak

Dalam hal ini penanggung pajak tersebut harus membuktikan bahwa barang tersebut memang bukan merupakan miliknya. 4. Penanggung pajak tidak mau membayar utang pajaknya

meskipun sudah disampaikan surat paksa dan telah jatuh tempo.

Juru Sita Pajak dapat melakukan pemblokiran Rekening Bank Penanggung Pajak setelah disetujui oleh Bank Indonesia. Apabila telah dilakukan pemblokiran dan tidak cukup melunasi utang pajak penanggung pajak, maka Juru Sita Pajak mencari objek pajak lain hingga hutang pajak penanggung pajak lunas. 5. Alamat penanggung pajak tidak update

b. Faktor Internal

1. Juru Sita Pajak hanya ada2 orang, sementara Wajib Pajak Badan mencapai 11.902 Wajib Pajak.

2. Susahnya memberikan penjelasan kepada Penanggung Pajak 3. Susahnya menemui alamat Penanggung Pajak yang tidak jelas D. Cara Penyelesaian Masalah dalam Pelaksanaan Penyitaan oleh Juru Sita

Pajak

a. Dalam hal Wajib Pajak atau penanggung pajak berusaha menghalangi JSP untuk melakukan penyitaan, maka JSP dapat meminta bantuan kepolisian.

b. Melakukan pemblokiran rekening Wajib Pajak/Penanggung Pajak dengan mengirimkan surat persetujuan pemblokiran kepada Bank Indonesia. Jika uang yang ada dalam rekening tidak cukup melunasi utang pajak penanggung pajak, maka Juru Sita Pajak akan mencari objek pajak lainnya hingga utang pajak lunas.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Pelaksanaan penyitaan di Kantor Pelayanan Pajak Pratama Medan Polonia dilakukan sesuai dengan prosedur – prosedur yang berlaku, walaupun masih terdapat kendala – kendala yang dihadapi oleh Juru Sita Pajak pada saat melakukan tindakan penyitaan.

2. Kendala yang dihadapi oleh Juru Sita Pajak Kantor Pelayanan Pajak Pratama Medan Polonia dalam melaksanakan tindakan penyitaan diantaranya tidak diizinkan masuk kedalam rumah Penanggung Pajak, Alamat Penanggung Pajak tidak Update , Penanggung Pajak tidak mengakui bahwa objek pajak miliknya, dan yang paling susah nya Penanggung Pajak tetap tidak mau membayar pajak terutangnya meskipun telah disampaikan Surat Pemberitahuan melaksanakan Penyitaan.

B. SARAN

1. Dalam Pelaksanaan Penyitaan sebaiknya Juru Sita Pajak terlebih dahulu memahami situasi dan kondisi penanggung pajak sehingga penyitaan dapat berjalan dengan lancar.

2. Perlunya usaha untuk meningkatkan penyuluhan kepada masyarakat tentang pentingnya memenuhi kewajiban perpajakan tepat pada waktunya sehingga penanggung pajak dapat terhindar dari tindakan penyitaan yang merugikan Penanggung Pajak itu sendiri.

DAFTAR PUSTAKA

Bastari,Drs, MM ,BKP,2009, Hand Out Kuliah Penagihan Pajak dan Lelang, Medan

Mardiasmo, 2013, Perpajakan Edisi Revisi , Andi, Yogyakarta

Resmi, Siti, 2009, Perpajakan : Teori dan Kasus, Salemba Empat, Jakarta Suandy, Erly, 2008, Perencanaan Pajak, Salemba Empat, Jakarta

Waluyo, 2013, Perpajakan Indonesia, Salemba Empat, Jakarta Perundang-Undangan :

Undang - Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, Salemba Empat, Jakarta

Undang - Undang Nomor 28 Tahun 2007 tentang Perubahan Atas Undang - Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan,Salemba Empat, Jakarta

Undang – Undang Keuangan, Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 Tentang Tata Cara Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang tersimpan pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa

Sumber Lain :

Direktorat Jenderal Pajak RI, 2013, Realisasi Penerimaan DJP TA 2013

( http : //pajak.go.id tertanggal 21 Mei 2013 diakses tanggal 6 April 2014) Badan Pendidikan dan Pelatihan Departemen Keuangan RI, 2013, Bagaimana