Tata Cara Pelaksanaan Sita Terhadap Wajib Pajak Badan Untuk Mengurangi Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Teks penuh

Gambar

Dokumen terkait

Menurut Surat Edaran Direktur Jenderal Pajak Nomor:SE – 89/PJ/2009 Tentang Tata Cara Penanganan Wajib Pajak Efektif dan Wajib Pajak non efektif Direktur Jenderal Pajak, Wajib

Untuk mengetahui kendala - kendala yang dihadapi oleh Juru Sita Pajak dalam melakukan penyitaan terhadap Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Medan Belawan..

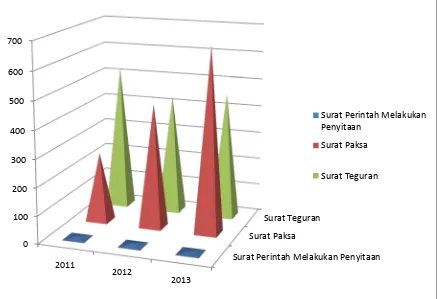

Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa, Penyitaan adalah tindakan yang dilakukan oleh Jurusita

4.1.6 Tata Cara Penyitaan Terhadap Kekayaan Penanggung Pajak Berupa Penyertaan Modal Pada Perusahaan Lain Yang Tidak Ada Surat Sahamnya Dalam Rangka Pelaksanaan Penagihan

Peraturan Pemerintah Republik Indonesia Nomor 135 tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak denga Surat Paksa.. Undang-Undang Perpajakan Nomor 16 tahun

Apabila utang pajak yang tercantum dalam surat ketetapan diatas tidak atau kurang dibayar sampai dengan tanggal jatuh tempo pembayaran, maka dapat

“ Prosedur Pelaksanaan Penyitaan Oleh Juru Sita Pajak Terhadap Wajib Pajak Badan Pada Kantor Pelayanan Pajak Medan Barat”.. Dalam Penyelesaian Tugas Akhir ini, berbagai pihak

Oleh karena itu, penulis tertarik untuk membuat laporan prakti kerja lapangan yang berjudul : Prosedur Pelaksanaan Penyitaan Oleh Juru Sita Pajak Terhadap Wajib Pajak Badan