PENGARUH BIAYA PRODUKSI DAN BREAK EVEN POINT TERHADAP LABA PERUSAHAAN

(Studi Kasus Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF PRODUCTION COST AND BREAK EVEN POINT ON PROFIT COMPANY

(Case Study On Basic Industry and Chemical Sector Which Is Listed In The Indonesia Stock Exchanges)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

ADE JOKO BUDIONO 21110135

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

126

DAFTAR RIWAYAT HIDUP

Data Pribadi :

Nama : Ade Joko Budiono

Tempat Tanggal Lahir : Jakarta, 28 Februari 1992

Agama : Islam

Jenis Kelamin : Laki-Laki Kewarganegaraan : Indonesia

Alamat : Jl.Sumur Binong no.33 Rt03/Rw13 Jatiranggga Jatisampurna, Bekasi.

Email : [email protected]

Riwayat Pendidikan Formal:

Riwayat Pendidikan non Formal:

1. 2012-2012 : Kursus pajak brevet A/B (LULUS) 2. 2010-2010 : Character Building

No JENJANG KETERANGAN TAHUN

1 TK TK Darussa’adah Jakarta 1997-1998

2 SD SDN 08 Pagi Jakarta 1998-1999

3 SD SDN Jatisari II Bekasi 1999-2004

4 SMP SMPN 24 Bekasi 2004-2007

5 SMA SMAN 7 Bekasi 2007-2010

6 SARJANA

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM) Akreditasi A

3. 2011-2011 : Perbankan Syariah

5. 2012-2012 : Seminar Peran Bank Indonesia dan Perbankan Syariah dalam Menghadapi Resesi Global

7 2014-2014 : Cepat dan Mudah membuat Website Online dalam 30 menit 8 2013-2013 : Praktek Kerja Lapangan Mahasiswa Prodi Akuntansi ke Badan

Pemeriksaan Keuangan (BPK) dan Bursa Efek Indonesia (BEI) 9. 2012-2012 : Sistem Ekonomi Syariah Berbasis IT

ix

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

ABSTRAK ... iii

ABSTRACT ... iv

MOTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

x

1.4.2 Kegunaan Praktis ... 11

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Biaya Produksi ... 13

2.1.1.1 Pengertian Biaya Produksi ... 13

2.1.1.2 Unsur-Unsur Biaya Produksi ... 14

2.1.1.3 Perhitungan Biaya Produksi ... 16

2.1.2 Break Even Point ... 17

2.1.2.1 Pengertian Break Even Point ... 17

2.1.2.2 Perhitungan Break Even Point ... 20

2.1.3 Laba Perusahaan ... 23

2.1.3.1 Pengertian Laba Perusahaan ... 23

2.1.3.2 Jenis Perhitungan Laba Perusahaan ... 25

2.1.3.3 Konsep Laba ... 27

2.1.3.4 Faktor-Faktor yang Mempengaruhi Laba .... 30

2.1.4 Hasil Penelitian Sebelumnya ... 32

2.2 Kerangka Pemikiran ... 33

2.2.1 Pengaruh Biaya Produksi terhadap Laba ... 34

xi

2.3 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.2.2 Operasional Variabel ... 43

3.2.3 Sumber Data dan Metode Penentuan Data ... 45

3.2.3.1 Sumber Data ... 45

3.2.3.1 Metode Penentuan Data ... 46

3.2.4 Metode Pengumpulan Data... 49

3.2.5 Metode Pengujian Data... 49

3.2.5.1 Rancangan Analisis ... 49

3.2.5.2 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 65

4.1 Hasil Penelitian ... 65

4.1.1 Gambaran Umum Perusahaan ... 65

4.1.1.1 Sejarah Perusahaan ... 66

4.1.1.2 Struktur Organisasi Perusahaan ... 74

4.1.1.3 Uraian Tugas ... 76

4.1.1.4 Aktivitas Perusahaan ... 79

4.1.2 Analisis Deskriptif ... 81

xii

4.1.2.2 Perkembangan BEP Perusahaan Sektor

Industri Dasar dan Kimia ... 85

4.1.2.3 Perkembangan Laba Perusahaan Perusahaan Sektor Industri Dasar dan Kimia ... 90

4.1.3 Analisis Verifikatif ... 92

4.1.3.1 Pengaruh Biaya Produksi terhadap Laba ... 100

4.1.3.2 Pengaruh BEP terhadap Laba ... 104

4.1.3.3 Pengaruh Biaya Produksi dan BEP terhadap Laba ... 108

4.2 Pembahasan ... 113

4.2.1 Pengaruh Biaya Produksi terhadap Laba ... 113

4.2.2 Pengaruh BEP terhadap Laba ... 114

4.2.3 Pengaruh Biaya Produksi dan BEP terhadap Laba .... 116

BAB V KESIMPULAN DAN SARAN ... 117

5.1 Kesimpulan ... 117

5.2 Saran ... 118

5.2.1 Saran Praktis ... 118

5.2.2 Saran Akademis ... 119

DAFTAR PUSTAKA ... 120

LAMPIRAN-LAMPIRAN ... 123

xiii

DAFTAR TABEL

Tabel 1.1 Biaya Produksi, Volume Penjualan dan Laba di BEI ... 8

Tabel 1.2 Waktu Penelitian ... 12

Tabel 2.1 Penelitian Sebelumnya ... 32

Tabel 3.1 Desain Penelitian ... 42

Tabel 3.2 Operasional Variabel ... 44

Tabel 3.3 Perusahaan Yang Menjadi Populasi Sasaran Penelitian ... 47

Tabel 3.4 Perusahaan yang akan dijadikan Sampel ... 48

Tabel 3.5 Interprestasi Koefisien Korelasi ... 59

Tabel 4.1 Perhitungan Biaya Produksi ... 82

Tabel 4.2 Gambaran Data Biaya Produksi ... 83

Tabel 4.3 Perhitungan Break Even Point ... 86

Tabel 4.4 Gambaran Data Break Even Point ... 87

Tabel 4.5 Gambaran Data Laba Perusahaan ... 90

Tabel 4.6 Hasil Pengujian Asumsi Normalitas ... 94

Table 4.7 Hasil Pengujian Asumsi Multikolinieritas ... 95

Tabel 4.8 Nilai Durbin-Waston Untuk Uji Autokorelasi ... 97

Tabel 4.9 Hasil Estimasi Model Regresi ... 99

Tabel 4.10 Koefisien Korelasi Parsial Biaya Produksi dengan Laba Perusahaan ... 100

Tabel 4.11 Uji Parsial (Uji t) ... 102

xiv

Tabel 4.13 Uji Parsial (Uji t) ... 106 Tabel 4.14 Korelasi dan Determinasi Berganda ... 109 Table 4.15 Anova Untuk Pengujian Koefisien Regresi

xv

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 37

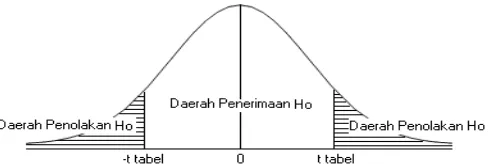

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 62

Gambar 4.1 Grafik Data Biaya Produksi ... 84

Gambar 4.2 Grafik Data Break Even Point ... 88

Gambar 4.3 Grafik Data Laba Perusahaan ... 91

Gambar 4.4 Uji Heteroskedastisitas ... 96

Gambar 4.5 Grafik Daerah Permintaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Biaya Produksi) ... 102

Gambar 4.6 Grafik Daerah Permintaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Break Even Point) ... 107

xvi

DAFTAR LAMPIRAN

Lampiran Nama Lampiran Hal

Lampiran 1 Surat Rekomendasi Penelitian dari Unikom ... 126

Lampiran 2 Kartu Bimbingan Skripsi ... 127

Lampiran 3 Lembar Revisi Usulan Penelitian ... 128

Lampiran 4 Surat Balasan ... 129

Lampiran 5 Laporan Keuangan SMGR ... 130

Lampiran 6 Laporan Keuangan FASW ... 136

Lampiran 7 Laporan Keuangan INTP ... 145

Lampiran 8 Laporan Keuangan JPRS ... 150

Lampiran 9 Laporan Keuangan LMSH ... 156

Lampiran 10 Laporan Keuangan SMCB ... 161

Lampiran 11 Laporan Keuangan SPMA ... 161

Lampiran 12 Laporan Keuangan ARNA ... 161

Lampiran 13 Perhitungan Biaya Produksi ... 167

Lampiran 14 Perhitungan Break Even Point ... 169

Lampiran 15 Perhitungan Laba Perusahaan ... 174

120

DAFTAR

PUSTAKA

Assauri,Sofjan.2009.Manajemen Pemasaran Konsep Dasar dan Strategi,edisi pertama.Jakarta:Rajagrafindo.

Bastian dan Nurlela.2007.Akuntansi Biaya Teori & Aplikasi.Yogyakarta: Graha Ilmu.

Brigham,Eugene F,J FredWetson,1996,Dasar-Dasar Manajemen Keuangan.Jilid 3.Edisi Kesepuluh, Jakarta:Airlangga.

Chukwudi,Christopher.2012.Improving production planning and control through the Application of Break Even Point on profits in Manufacturing Companies in Nigeria. European Journal Businnes management. Vol.2,no.6. ISSN 2225-0581

Dearden, Anthony, Bedford. 2000. Sistem Pengendalian Manajemen. edisi 5. Alih Bahasa: Agus Maulana. Jakarta: Erlangga.

Ellys, Delfrina Sipangkar. 2009. Pengaruh Perputaran Persediaan Pada Tingkat Profitabiltas Perusahaan Otomotif Yang Terdaftar di Bursa Efek Jakarta. Medan.

Faisal.M, Abdullah. 2004. Dasar-Dasar Manajemen Keuangan. Malang: Penerbit UMM.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate dengan Program SPSS. BP Universitas Diponegoro. Eduardus Tandelilin. Semarang.

Gujarati, Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga. Hansen dan Mowen, 2006. Management Accounting diterjemahkan oleh Dewi

Fitriasari. Salemba Empat, Jakarta.

Harahap, Sofyan Syahfri. 2002. Analisis Kritis Atas Laporan Keuangan, Rajagrafindo Persada, Jakarta.

Harahap, Sofyan Syahfri. 2007. Teori Akuntansi . Rajagrafindo Persada, Jakarta. Kuncoro, Mudrajad. 2004. Metode Riset untuk Bisnis dan Ekonomi. Erlangga.

Jakarta.

121

Mudrajat Kuncoro, 2003, “Metode Kuantitatif Teori dan Aplikasi Untuk Bisnis dan Ekonomi”, Edisi Satu, UPP AMP YKPN, Yogyakarta.

M.Muslieh, 2003. Manajemen Keuangan Modern, Rajagrafindo Persada. Jakarta M. Nazir, 2003, “Metode Penelitian, Cetakan Ke Tiga”. Ghalia Indonesia, Jakarta.

Manahan P. Tampubolon, 2005. Manajemen Keuangan, Ghalia Indonesia, Jakarta.

Mulyadi, 2009. Akuntansi Biaya ,Edisi V, UUP-STIM YKPN, Yogyakarta.

Martono dan Agus Harjito, 2005. Manajemen Keuangan, Cetakan Kelima, Ekonisia, Yogyakarta.

Mashuri. 2008. Penelitian Verifikatif. Edisi Pertama. Andi. Yogyakarta.

Moh. Nazir. 2003. Metode Penelitian. Cetakan Keempat. Ghalia Indonesia. Jakarta.

Nakman H dan Dwi Komala.2009. Pengaruh Efisiensi Biaya Produksi terhadap Laba pada Perusahaan Perkebunan. Nusantara. Jurnal Akuntansi FE Usu Volume 20, No. 1. ISSN : 0852-1875.

Narimawati, Umi. 2008. Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogykarta: Graha Ilmu.

Narimawati, Umi. 2010. Penulisan Karya Ilmiah. Genesis. Jakarta.

Nemanja.2010.Analysis of the effect of production costs on profit and efficiency of the enterprise. European journal Businnes vol 6. Issn 1808-2882.

Parkinson, Northcote C. 1993. Marketing Potensial. Dahara Prize. Semarang. Praticia, Christine.2013. Analisis Break Even Point terhadap Laba pada PT.

Tropica Cocoprima. Jurnal EMBA vol.1. ISSN 2303-1174

Rahardjo, Budi. 2000, Keuangan dan Akuntansi Untuk Manajer Keuangan, Graha Ilmu.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaran Perusahaan, Edisi Tiga, Yayasan Badan Penerbit Gadjah Mada, Yogyakarta.

122

Sarwono,Jonathan,2012.Path analysis dengan SPSS, Penerbit PT Elex Media Komputindo.

Simammora, Henry. 2000. Akuntansi Biaya Pengambilan Keputusan Bisnis. Edisi II. Yogyakarta : YPKN.

Simammora, Henry. 2005. Akuntansi Biaya. Edisi III. Yogyakarta : YPKN. Soemarso S.R, 2005. Akuntansi suatu Pengantar, Edisi VI. Salemba Empat.

Jakarta.

Stice dan Skousen, 2004. Accounting Intermediete, Edisi ke sembilan, Erlangga. Jakarta.

Sugiyono. 1999. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2006. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta. Bandung

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R&D. Bandung: Alfabeta.

Supangat, Andi. 2010. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media GroupBoediono.

Supriyono.2009.Sistem Pengendalian Manajemen. Yogyakarta: BPFE. Suryabrata, Sumadi. 2006. Psikologi Pendidikian. Jakarta: Rajagrafindo.

Suseno, Agus. 2009. Pengaruh Penempatan Kerja Terhadap Motivasi Kerja Karyawan.Jakarta.

Umar. 2002. Riset Pemasaran dan Perilaku Konsumen. Cetakan Kedua. Jakarta: Gramedia Pustaka Utama.

vi

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa, atas rahmat dan karunia yang telah dilimpahkan-Nya sehingga ini dapat di selesaikan dengan judul “Pengaruh Biaya Produksi dan Break Even Point Terhadap Laba Perusahaan”.

Adapun tujuan dari penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat Program Studi Strata I guna memperoleh gelar Sarjana Ekonomi pada Program Pendidikan Empat Tahun Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan penyusunan laporan ini, Peneliti menyampaikan terimakasih kepada Dr. Ony Widilestariningtyas, SE.,M.Si.,Ak selaku dosen pembimbing yang telah membimbing dan mengarahkan peneliti dalam penyusunan penelitian ini.

Ucapan terimakasih juga peneliti sampaikan kepada yang terhormat: 1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

vii

4. Wati Aris Astuti, SE.,M.Si.,Ak. selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Wali Kelas Ak-3.

5. Lilis Puspitawati,SE.,M.Si.,Ak.,CA. selaku Dosen Penguji I dalam Penelitian ini.

6. Inta Budi Setyanusa, SE.,M.Ak. selaku Dosen Penguji II dalam Penelitian ini.

7. Gilman Pradana Nugraha, SE.,M.M. Selaku Pimpinan Perusahaan Bursa Efek Indonesia Bandung yang telah memberikan data serta arahan dalam pengerjaan penelitian ini.

8. Bapak H. Rifai Malik Ibrahim & Ibu Lilik Sunarti, adikku Widya Meita Karolina, Bunga Anggrek Liasari dan Novanto Putra Jaya Nagari tercinta yang telah memberikan doa, dukungan, serta kasih sayangnya kepada Penulis selama ini, semoga selalu dilimpahkan perlindungan, kasih sayang, dan keselamatan dari Allah SWT.

9. Seluruh Dosen Tetap maupun Dosen Tidak Tetap Akuntansi yang telah memberikan dukungan selama penulis menimba ilmu di Universitas Komputer Indonesia.

10.Ibu Dona dan Ibu Senny selaku Staff Kesekretariatan Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia untuk pelayananan dan informasinya.

viii

12.Sahabat-sahabat Akuntansi3 2010 (Roy, Ahmad dan Adit) yang sama-sama berjuang dalam meraih cita.

13.Semua para sahabatku atas dukungannya selama ini.

14.Semua pihak yang belum penulis sebutkan, yang telah banyak membantu penulis dalam menyusun skripsi penelitian ini.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan ikhlas kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh Tuhan Yang Maha Esa. Penulis menyadari dalam penyusunan proposal penelitian ini jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan penelitian ini.

Akhir kata penulis berharap semoga penyusunan penelitian ini dapat bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2014 Peneliti

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Biaya Produksi

2.1.1.1Pengertian Biaya Produksi

Biaya produksi disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari persediaan. (Hansen dan Mowen,2006:48).

Menurut Mulyadi (2009:14) “Biaya produksi merupakan biaya-biaya yang

terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual”. Menurut Supriyono (1992:185) mengemukakan “Biaya didefinisikan sebagai pengorbanan ekonomis yang dibuat untuk memperoleh barang dan jasa.”

Sedangkan menurut Bastian Bustami dan Nurlela (2007:10):

“Biaya produksi merupakan biaya yang digunakan dalam proses produksi

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.”

14

2.1.1.2Unsur-unsur Biaya Produksi

Menurut objek pengeluarannya, secara garis besar unsur-unsur biaya produksi terdiri dari: biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik.

Menurut Hansen dan Mowen(2006:50-51) unsur-unsur biaya produksi adalah: 1. Biaya bahan baku langsung

Bahan baku langsung adalah bahan yang dapat ditelusuri ke barang atau jasa yang sedang diproduksi. Biaya bahan ini dapat langsung dibebankan ke produk karena pengamatan fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyedian jasa pada umumnya diklasifikasikan sebagai bahan langsung. Sebagai contoh adalah besi pada mobil dan kain pada jeans.

2. Biaya tenaga kerja langsung

15

3. Biaya overhead pabrik

Semua biaya produksi selain dari bahan langsung dan tenaga kerja langsung dikelompokkan ke dalam satu kategori yang disebut ongkos overhead. Pada perusahaan manufaktur, overhead juga dikenal sebagai beban pabrik atau overhead manufaktur. Kategori biaya overhead memuat berbagi item yang luas. Banyak input selain dari bahan langsung dan tenaga kerja langsung diperlukan untuk membuat produk. Contohnya termasuk penyusutan bangunan dan peralatan, tenaga listrik, perlengkapan dan keamanan pabrik. Perlengkapan umumnya adalah bahan-bahan yang diperlukan untuk produksi yang tidak menjadi bagian dari produk jadi atau yang tidak digunakan dalam penyedian jasa. Bahan langsung yang merupakan bagian yang tidak signifikan dari produk jadi umumnya dimasukkan dalam kategori overhead sebagai jenis khusus dari bahan tidak langsung. Hal ini dibenarkan atas dasar biaya dan kepraktisan. Biaya penelusuran menjadi lebih besar dibandingkan dengan manfaat dari peningkatan keakuratan. Contohnya adalah lem yang digunakan pada perabotan rumah atau mainan.

16

Dua dari tiga unsur utama biaya produksi dapat digolongkan secara terminologi biaya sebagai berikut:

a. Biaya utama

Biaya utama adalah gabungan antara biaya bahan baku langsung dan biaya tenaga langsung.

b. Biaya konversi

Biaya konversi adalah biaya yang digunakan untuk merubah bahan baku langsung menjadi produk selesai. Biaya ini merupakan gabungan antara biaya tenaga kerja langsung dan biaya overhead pabrik.

2.1.1.3Perhitungan Biaya Produksi

Metode penentuan harga pokok produksi adalah cara menghitung unsur -unsur biaya ke dalam harga pokok produksi, dengan metode full costing. Pengertian Full Costing menurut Mulyadi (2009:17):

“Full Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik variabel maupun tetap, ditambah dengan biaya non produksi (Biaya pemasaran, biaya administrasi dan umum)”.

Menurut Bastian Bustami dan Nurlela (2007:48) menjelaskan bahwa:

17

Dari dua pengertian diatas dapat disimpulkan bahwa perhitungan biaya dengan menggunakan metode full costing adalah salah satu cara dalam penentuan biaya dimana semua biaya produksi baik yang bersifat variabel maupun yang bersifat tetap diperhitungkan.

Berikut adalah Biaya Produksi Metode Full Costing menurut Mulyadi (2009:20) adalah:

Biaya bahan baku XXX

Biaya tenaga kerja langsung XXX Biaya overhead pabrik XXX +

Biaya Produksi XXX

Berdasarkan bagan diatas dapat dilihat bahwa metode full costing memasukkan semua unsur biaya baik yang bersifat tetap maupun tidak tetap (variabel).

2.1.2 Break Even Point (BEP) 2.1.2.1. Pengertian

Menurut Bambang Riyanto (2001: 359) pengertian break even point adalah: “Break Even Point adalah suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan”.

18

dapat memudahkan pimpinan perusahaan untuk melihat bagaimana perubahan faktor-faktor yang mempengaruhi laba dengan cara penyajian yang ringkas sehingga pemimpin perusahaan dapat dibantu dalam pengambilan keputusan dalam hal ini kebijakan mengenai penetapan harga. (Bambang Riyanto,2001:359).

Adapun pengertian lain menurut Martono dan Agus Harjito (2005:288) adalah:

“Break Even Point (BEP) adalah alat yang sangat bermanfaat untuk merencanakan laba perusahaan. Dengan mengetahui besarnya BEP maka kita dapat menentukan berapa jumlah minimal produk yang harus dijual (budget sales) dan harga jualnya (sales price). Apabila kita menginginkan laba tertentu”.

Menurut Mulyadi (2009: 232) Break Even Point merupakan keadaan suatu usaha yang tidak memperoleh laba dan tidak menderita rugi. Dengan kata lain suatu usaha dikatakan impas jika jumlah pendapatan (Revenue) sama dengan jumlah biaya, atau apabila laba kontribusi (Contribution Margin) hanya dapat digunakan untuk menutup biaya tetap saja. Analisis impas adalah suatu cara untuk mengetahui berapa volume penjualan minimum agar suatu usaha tersebut tidak menderita rugi, tetapi juga belum tentu memperoleh laba.

19

Berdasarkan definisi diatas dapat dikatakan bahwa analisis Break Even Point adalah:

1. Adalah suatu cara untuk mengetahui berapa volume penjualan minimum agar suatu usaha tersebut tidak menderita rugi, tetapi juga belum tentu memperoleh laba.

2. Adalah suatu tekhnik analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan (laba) atau volume kegiatan.

3. Disebut pula cost-profit-volume analysis, karena mempelajari hubungan antara biaya-laba-volume kegiatan.

Suatu usaha dikatakan Break Even Point (Impas atau Pulang Pokok) yang selanjutnya ditunjukkan dengan titik Break Even Point yaitu apabila:

1. Tidak menderita rugi dan tidak memperoleh laba 2. Penghasilan Penjualan = Total Biaya

3. Contribution Margin, hanya dapat digunakan untuk menutup biaya tetap saja. 4. Rugi labanya sebesar nol

20

2.1.2.2. Perhitungan Break Even Point

Menurut Martono dan Agus Harjito (2005:271) mengemukakan bahwa untuk menentukan posisi BEP dapat dicari formula (rumus) untuk mencari atau menentukan BEP dalam unit dan BEP dalam rupiah. Kedua rumus BEP dalam unit dan rupiah tersebut dapat dijelaskan sebagai berikut:

BEP terjadi pada saat total pendapatan sama dengan total biaya TR = TC TR = Harga per unit dikalikan kuantitas (P X Q)

TC = Biaya tetap ditambah biaya variabel (FC + VC)

VC = Biaya variabel per unit dikalikan kuantitas karena TR = TC Maka :

P/u . Q = FC + VC/u . Q P/u . Q – VC/u . Q = FC Q (P/u – VC/u) = FC

Sehingga :

(Martono dan Agus Harjito,2005:271) FC

Q BE =

21

Dimana Q BE adalah kuantitas pada keadaan BEP atau BEP dalam unit tercapai pada:

(Martono dan Agus Harjito,2005:271)

Adapun keadaan BEP dalam rupiah dapat dicari dengan mengalikan kuantitas pada posisi BEP dengan harga jualnya keadaan BEP dan rupiah juga dapat dicari dngan rumus berikut :

Pada keadaan :

(Martono dan Agus Harjito,2005:271)

Dengan harga per unit atau P FC BEP (unit) =

P/u – VC/u

FC Q BE =

22

Sehingga :

(Martono dan Agus Harjito,2005:271)

Dari rumus tersebut hasil perhitungannya menunjukan bahwa perusahaan tidak mengalami kerugian, namun juga belum memperoleh keuntungan karena semua penerimaan akan habis untuk menutup biaya tetap dan variabel yang ditanggung perusahaan.

FC

PQ BE = X P

P – VC

FC

PQ BE = X P

P/P – VC/P

FC FC

PQ BE = atau

23

2.1.3 Laba 2.1.3.1. Pengertian

Laba indikasi kesuksesan suatu badan usaha atau perusahaan. Keinginan untuk memperoleh laba adalah tujuan utama dari setiap perusahaan, banyak literatur yang membahas mengenai laba diantaranya:

Menurut Anthony, Dearden, Bedford (1993:201) definisi laba adalah :

“Salah satu sasaran penting bagi orang yang berorientasi laba ialah menghasilkan laba, oleh karena itu laba dapat dipakai sebagai tolak ukur efektivitas. Laba adalah selisih antara pendapatan (ukuran keluaran) dengan pengeluaran (ukuran masukan), maka laba juga merupakan ukuran efisiensi, jadi laba merupakan ukuran efektivitas maupun efisiensi”.

Menurut Soemarso (2005:54) yang dimaksud laba adalah :

“Laba Bersih (net income) adalah selisih lebih pendapatan atas beban-beban

dan yang merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha”.

Menurut Henry Simamora (2000:25) yang di maksud laba bersih adalah: “Laba bersih adalah perbedaan antara pendapatan dengan beban, jikalau pendapatan melebihi beban maka hasilnya bersih”.

Rumus Laba bersih sebagai berikut :

Laba Bersih = Laba Sebelum Pajak – Pajak Penghasilan (Henry Simamora,2000:25)

24

yang meliputi usulan untuk menambah biaya pada kegiatan bisnis dengan harapan mendapat laba yang lebih baik, hal ini dapat dilihat dari pendapatan penjualan. Keputusan-keputusan itu harus meliputi manfaat dari biaya dan pendapatan. Manajer harus selalu memperoleh informasi yang relevan untuk membuat keputusan oleh pendapat ini sebenarnya wajar saja, dikarenakan tujuan utama dari didirikannya perusahaan untuk memperoleh laba sebesar-besarnya dalam jangka pendek maupun jangka panjang. Karena laba dari suatu perusahaan atau unit usaha dijadikan sebagai tujuan utama, maka laba merupakan alat yang tepat untuk mengukur prestasi dari pimpinan dan manajemen perusahaan, atau dengan kata lain efektifitas dan efisiensi dari suatu perusahaan secara garis besar dilihat dari laba (profit) yang diperoleh.

25

2.1.3.2 Jenis-Jenis Perhitungan Laba

Setiap jenis laba dalam hubungannya dengan perhitungan laba mempunyai suatu perhitungan sendiri seperti menurut Stice dan Skousen (2004:241) jenis-jenis laba dalam kaitannya dengan perhitungan laba-rugi terdiri dari beberapa jenis, yaitu sebagai berikut:

1. Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara hasil penjualan dengan harga pokok persediaan.

2. Laba Operasional

Laba operasional merupakan hasil dari aktivitas yang termasuk rencana-rencana kecuali ada perubahan-perubahan besar dalam ekonomi yang dapat diharapkan akan dicapai setiap tahun. Oleh karena, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai balas jasa pada pemilik modal.

3. Laba sebelum di kurangi pajak

Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil usaha dan dikurangi biaya diluar operasi biasa. Bagi pihak-pihak tertentu dalam hal pajak,angka itu adalah yang terpenting kerena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba sesudah pajak atau laba bersih

26

Earning. Dalam perkiraan ini akan diambil suatu jumlah tertentu untuk dibagikan sebagai deviden kepada para pemegang saham.

Perhitungan Laba suatu perusahaan dapat dilakukan setiap bulan, namun untuk tujuan praktis perhitungan laba sebaiknya dilakukan pada akhir periode akuntansi. Perhitungan ini dituangkan dalam suatu laporan laba-rugi bersamaan dengan penyusunan laporan neraca. Perhitungan laba ini umumnya mempunyai dua tujuan, yaitu:

1. Tujuan Intern

Tujuan ini berhubungan dengan usaha pimpinan untuk menyerahkan aktivitas perusahaan pada kegiatan yang menguntungkan. Informasi tentang laba dapat dipergunakan oleh pimpinan untuk mengevaluasi aktivitas operasi perusahaan dalam periode yang lalu, dan untuk menganalisis dan memperbaikinya serta meningkatkan kemampuan unit usaha dalam menghasilkan laba.

2. Tujuan Ekstern

27

2.1.3.3Konsep Laba

Dalam kehidupan yang nyata konsep laba sangat diperlukan dalam proses dunia atau bisnis, dimana konsep ini sebagai pedoman dalam pembuatan laporan keuangan bagi pihak-pihak tertentu dan berguna dalam pengambilan keputusan atau kebijakan yang akan dikeluarkan.

Menurut Sofyan S. Harahap (2002;273) konsep laba terdiri dari berbagai macam bentuk atau jenis diantaranya adalah:

“A. Konsep Laba Akuntansi

B.Konsep Laba Ekonomi

C. Konsep Capital Maintenance”. Adapun penjelasan dari kutipan diatas adalah:

A. Konsep laba akuntansi, dimana konsep ini menyatakan lima dari khas laba yang akuntansi diantaranya adalah :

1. Laba akuntansi didasarkan pada transaksi actual yang dilakukan oleh perusahaan (terutama pendapatan yang timbul dari penjualan barang atau jasa dikurangi biaya diperlukan untuk mencapai tujuan tertentu).

2. Didasarkan pada postulat periodik dan berhubungan dengan prestasi keuangan perusahaan selama periode tertentu.

3. Didasarkan pada prinsip pendapatan dan membutuhkan definisi pengukuran dan pengakuan pendapatan.

28

5. Didasarkan pada prinsip matching artinya hasil dikurangi biaya yang diterima atau dikeluarkan dalam periode yang sama.

B. Konsep laba ekonomi, yang menyatakan bahwa laba adalah kenaikan dalam kekayaan dan dikaitkan dengan praktis bisnis. Laba ekonomi sebagai peristiwa yang dihubungkan dengan tiga tahapan yaitu :

1. Physical income yaitu konsumsi barang atau jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenagan fisik. Ukuran ini yang digunakan adalah “biaya hidup”

(Cost of living).

3. Money income merupakan hasil uang yang diterima dan dimasukin untuk konsumsi dalam memenuhi kebutuhan hidup.

C. Konsep Capital Maintenance ada dua konsep utama pemeliharaan modal atau pemulihan biaya yaitu :

1. Financial Capital (dalam satuan unit uang) yang terdiri :

29

b. General Purchasing power Money Maintenance yaitu modal keuangan diukur dengan jumlah unit daya beli yang sama. Daya beli modal keuangan yang dinvestasikan, dipelihara, dan laba yang dihasilkan sama dengan perubahan dalam aktivitas bersih yang disesuaikan dengan transaksi modal yang diinyatakan dalam jumlah unit daya beli.

2. Physical Capacity (dalam satuan unit daya beli umum) terdiri dari :

a. Productive Capacity Maintenance yaitu modal fisik diukur dalam jumlah unit uang kapasitas produksi yang digunakan, dipelihara, kapasitas produksi dapat diartikan sebagai kapasitas fisik, kapasitas untuk beroperasi, volume barang dan jasa yang sama dengan kapasitas atau memproduksi nilai barang dan jasa yang sama.

b. General Purchasing Power Productive Capacity Maintennance yaitu modal fisik diukur dalam jumlah unit daya beli yang sama. Konsep ini disesuaikan dengan tingkat harga umum.

30

pemeliharaan modal atau pemulihan biaya yang terdiri financial capital dan physical capacity.

2.1.3.4Faktor-Faktor Yang Mempengaruhi Laba

Laba merupakan pos yang penting dan paling dasar dari ikhtisar keuangan yang memiliki beberapa kegunaan. Dalam berbagai konteks laba pada umumnya dipandang sebagai dasar bagi perpajakan, penentuan kebijakan, pembayaran dividen, pedoman investasi, pengambilan keputusan (decision making), dan unsur prediksi.

Menurut Mulyadi (2009;513) mengemukakan faktor-faktor yang mempengaruhi terhadap laba, antara lain:

1. Biaya

Biaya yang dapat timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

31

Sedangkan menurut Sofyan S.Harahap (2002;233) menyatakan bahwa faktor-faktor yang mempengaruhi laba diantaranya adalah:

1. “ Perubahan dalam prinsip akuntansi adalah perubahan yang diterima umum

dengan prinsip lain yang juga diterima umum yang lebih baik, misalnya menggunakan metode penyusutan straight line yang sebelumnya declining balance, FIFO ke LIFO dan sebagainya.

2. Perubahan dalam taksiran adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir, contoh taksiran umur, taksiran deposit, barang tambang dan lain -lain jika beberapa lama kita mendapat informasi yang baru sehingga mengubah taksiran yang lama tersebut.

3. Perubahan dalam pelaporan entity adalah perubahan yang terjadi sebagai akibat dari perubahan yang terjadi sebagai akibat dari perubahan yang material yang terjadi dalam entity yang sebelumnya dilaporkan melalui laporan keuangan misalnya anak perusahaan yang sebelumnya dilaporkan mengalami perubahan penting dibanding dengan keadaan sebelumnya”.

32

2.1.4 Hasil Penelitian Sebelumnya

Penelitian yang berkaitan dengan Biaya Produksi, Break Even Point dan Laba Perusahaan bukanlah yang pertama kali dilakukan. Untuk menjaga orginalitas dalam penelitian maka dikemukakan penelitian-penelitian oleh peneliti sebagai berikut:

Tabel 2.1

Hasil Penelitian Sebelumnya

JURNAL MEDIA

BONAFID DAN

WAKTUNYA

PENULIS JUDUL HASIL PENELITIAN

Accounting

Hasil Penelitian menunjukkan bahwa variabel efisiensi biaya produksi (biaya tenaga kerja langsung dan biaya overhead

33 effect of production costs on profits and significant relationship of corporate profits.

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2002:242)

Biaya didefinisikan sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau dimasa yang akan datang bagi organisasi. (Hansen dan Mowen,2006:48)

34

Biaya produksi disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari persediaan.(Hansen dan Mowen,2006:48).

Menurut Martono dan Agus Harjito (2005 : 288) adalah :

“Break Even Point (BEP) adalah alat yang sangat bermanfaat untuk merencanakan laba perusahaan. Dengan mengetahui besarnya BEP maka kita dapat menentukan berapa jumlah minimal produk yang harus dijual (budget sales) dan harga jualnya (sales price). Apabila kita menginginkan laba tertentu.”

Laba indikasi kesuksesan suatu badan usaha atau perusahaan. Keinginan untuk memperoleh laba adalah tujuan utama dari setisp perusahaan, literatur yang membahas mengenai laba yaitu mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi.(Sofyan Syafri H:2002).

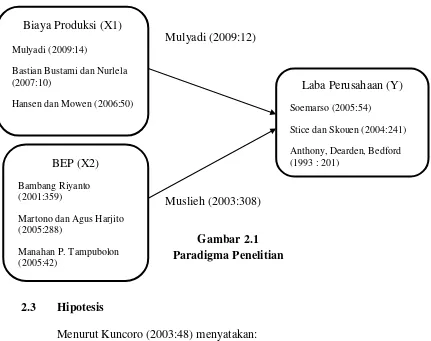

2.2.1 Pengaruh Biaya Produksi terhadap Laba Perusahaan

Menurut Mulyadi (2009:12) menyatakan bahwa biaya produksi berpengaruh terhadap laba usaha adalah sebagai berikut :

“Biaya produksi merupakan suatu sumber ekonomi yang dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar daripada masukan yang dikorbankan untuk menghasilkan keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba”.

35

Biaya produksi merupakan biaya yang harus dikeluarkan perusahaan dalam rangka penciptaan produknya yang akan membentuk harga pokok penjualan setelah diperhitungkan jumlah persediaan barang dalam proses dan persediaan barang jadi, kemudian harga pokok penjualan ini akan menjadi pengurang bagi penjualan sehingga diperoleh laba. (Stice,2004:243).

Perusahaan selalu berusaha menciptakan suatu produksi yang efisien sehingga pihak manajemen harus bekerja seoptimal mungkin dalam pengeluaran biaya produksi yaitu melakukan perencanaan yang matang serta senantiasa melakukan pengendalian biaya untuk menghindari pemborosan sehingga dapat menghasilkan laba yang optimal. (Parkinson,1993:35).

36

meningkat juga maka akan membawa keuntungan yang sangat besar bagi perusahaan.(Mulyadi, 2009:12).

H1: Biaya Produksi berpengaruh terhadap Laba Perusahaan.

2.2.2 Pengaruh Break Even Point terhadap Laba Perusahaan Menurut Muslieh (2003:308) mengemukakan bahwa:

“Teknik analisis Break Even Point memberikan dasar hubungan antara

berbagai variabel untuk menentukan aktivitas perusahaan dalam suatu proses perencanaan keuangan dalam mencapai target laba yang ditentukan”.

Menurut Sofyan Syafri Harahap (2007:358) mengemukakan bahwa :

“Break even point berarti suatu keadaan dimana perusahaan tidak mengalami laba dan juga tidak mengalami rugi artinya seluruh biaya yang dikeluarkan untuk kegiatan produksi itu dapat ditutupi oleh penghasilan penjualan. Total biaya (tetap dan variabel) sama dengan total penjualan sehingga tidak ada laba tidak ada rugi”.

Dapat dikatakan analisis Break Even Point akan memberikan dasar hubungan antara berbagai variabel untuk menentukan aktivitas perusahaan dalam suatu proses perencanaan keuangan dalam mencapai target laba yang ditentukan.

Menurut Supriyono (2009:11) mengemukakan bahwa:

“Break Even Point merupakan teknik perencanaan laba dalam jangka pendek atau dalam satu periode akuntansi tertentu dengan mendasarkan analisanya pada variabilitas pengendalian penjualan maupun biaya terhadap volume kegiatan sehingga teknik-teknik tersebut akan dapat digunakan dengan baik sebagai alat perencanaan laba”.

37

Apabila digambarkan dalam sebuah skema kerangka pemikiran, maka akan tampak gambar berikut:

“Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi”.

Menurut Sugiyono (2011:64) menyatakan:

Dari pokok permasalahan yang telah diuraikan dan kerangka pemikiran teoritis, maka hipotesis yang dapat dikemukakan pada penelitian ini yaitu:

H1 : Biaya Produksi berpengaruh terhadap Laba Perusahaan.

H2 : Break Event Point berpengaruh terhadap Laba Perusahaan.

38 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan komponen yang penting dalam sebuah penelitian, karena objek penelitian merupakan inti dari permasalahan yang akan dijadikan sebagai penelitian.

Menurut Sugiyono (2010:410) pengertian objek penelitian adalah sebagai berikut : “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

Adapun yang menjadi objek penelitian ini sebagai variabel bebas (independent variabel) pertama (X1) adalah Biaya Produksi (X2) variabel bebas

kedua adalah Break Even point (X2). Sedangkan objek yang merupakan variabel

terikat (dependent variabel) adalah Laba Perusahaan.

39

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2010:29).

Metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Metode deskriptif digunakan untuk menggambarkan rumusan masalah. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari dan dari data tersebut akan ditarik kesimpulan.

Sedangkan Metode verifikatif menurut Mashuri (2008:45) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

40

Laba Perusahaan serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

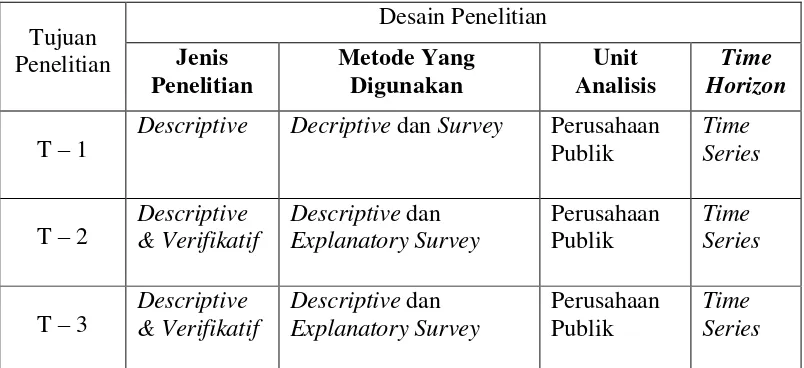

3.2.1 Desain Penelitian

Dalam melaksanakan sebuah penelitian, perencanaan atau konsep dari penelitian sangat diperlukan agar penelitian tersebut dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh.nazir (2003:84) adalah sebagai berikut “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

Menurut Sugiyono (2010:30) menjelaskan proses penelitian sebagai berikut: “Proses penelitian meliputi:

1. Sumber Masalah 2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

7. Kesimpulan dan saran

Berdasarkan penjelasan diatas, maka penjelasan tentang desain penelitian dalam penelitian ini adalah sebagai berikut:

1. Sumber Masalah

41

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini adalah :

1. Seberapa besar pengaruh biaya produksi terhadap laba perusahaan 2. Seberapa besar pengaruh break even point terhadap laba perusahaan 3. Seberapa besar pengaruh biaya produksi dan break even point terhadap

laba perusahaan 3. Konsep dan Teori yang Relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis). Maka peneliti membaca referensi teoritis yang relevan dengan masalah dan melakukan penganalisaan. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis).

4. Pengujian Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara faktual maka jawaban itu disebut hipotesis.

5. Metode Penelitian

42

6. Menyusun Desain Penelitian

Menyusun desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan komputer.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Berikut ini adalah gambar desain penelitian yang digambarkan dalam bentuk paradigma penelitian sebagai berikut:

43

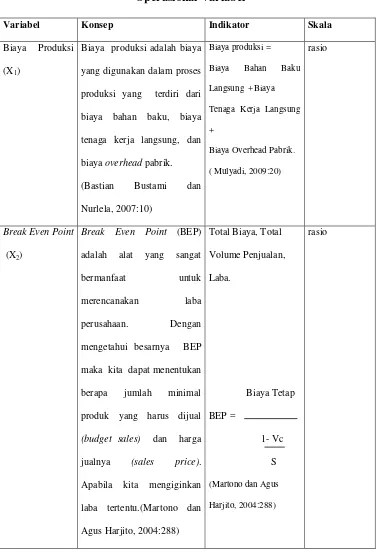

3.2.2 Operasionalisasi Variabel

Berdasarkan Operasional variabel menurut Sugiyono (2011:58) merupakan ”Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan metode penelitian yang digunakan, maka variabel yang digunakan adalah:

1. Variabel Bebas (Independent Variable)

Menurut Sugiono (2011:33) pengertian variabel bebas merupakan ”Variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbul variabel terikat”.

Terdapat dua variabel bebas yang diteliti dalam penelitian ini, yaitu:

a. (X1) adalah Biaya Produksi b. (X2) adalah Break Even Point

2. Variabel Terikat (Dependent Variable)

Menurut Sugiono (2006:33) variabel terikat merupakan ”Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

44

Tabel 3.2 Operasional Variabel

Variabel Konsep Indikator Skala

Biaya Produksi

biaya overhead pabrik.

(Bastian Bustami dan

maka kita dapat menentukan

berapa jumlah minimal

produk yang harus dijual

(budget sales) dan harga

jualnya (sales price).

Apabila kita mengiginkan

laba tertentu.(Martono dan

45

Laba

(Y)

Laba adalah perbedaan antara

pendapatan dengan beban,

jikalau pendapatan melebihi

beban maka hasilnya bersih.

3.2.3 Sumber Data Dan Teknik Penentuan Data 3.2.3.1Sumber Data

Data-data yang digunakan penulis dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui media perantara. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan, dengan menggunakan data sekunder peneliti memperoleh data atau informasi yang berhubungan mengenai Biaya Produksi, Break Even Point dan Laba Perusahaan pada perusahaan sektor industri dasar dan kimia informasi tersebut berupa data yang telah diolah oleh pihak lain, yaitu diperoleh dari Indonesia Stock Exchange (www.idx.co.id).

46

3.2.3.2 Metode Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

Menurut Sugiyono (2010:115) menjelaskan pengertian populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan.

47

Tabel 3.3

Perusahaan yang Menjadi Populasi Penelitian No Kode Nama Perusahaan No Kode Nama Perusahaan

1 ALKA Alaska Industrindo Tbk 15 JKSW Jakarta Kyoei Steel Work LTD Tbk

2 ALMI Alumindo Light Metal Industry Tbk

16 JPRS Jaya Pari Steel Tbk

3 ALDO Alkindo Naratama Tbk 17 KBRI Kertas Basuki Rachmat Indonesia Tbk

4 BAJA Saranacentral Bajatama Tbk 18 KRAS Krakatau Steel Tbk

5 BTON Beton Jaya Manunggal Tbk 19 LION Lion Metal Works Tbk

6 CTBN Citra Turbindo Tbk 10 LMSH Lionmesh Prima Tbk

7 DAJK Dwi Aneka Jaya Kemasindo Tbk 21 NIKL Pelat Timah Nusantara Tbk

8 FASW Fajar Surya Wisesa Tbk 22 PICO Pelangi Indah Canindo Tbk

9 GDST Gunawan Dianjaya Steel Tbk 23 SMBR Semen Baturaja (Persero) Tbk

10 INTP Indocement Tunggal Prakasa Tbk 24 SMCB Holcim Indonesia Tbk

11 INKP Indah Kiat Pulp & paper Tbk 25 SMGR Semen Indonesia (persero) Tbk

12 INRU Toba Pulp Lestari Tbk 26 SPMA Suparma Tbk

13 INAI Indal Aluminium Industry Tbk 27 TBMS Tembaga Mulia Semanan Tbk

14 ISSP Steel Pipe Industry of Indonesia Tbk

28 TKIM Pabrik Kertas Tjiwi Kimia Tbk

Sumber: Data dari www.idx.co.id Tahun 2014

2. Sampel

Menurut Sugiyono (2010:81)menjelaskan pengertian sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

48

peluang/kesempatan sama sekali bagi setiap unsur atau anggota populasi untuk dipilih menjadi sample”. Teknik nonprobability sampling yaitu digunakan penulis dalam

penelitian ini yaitu dengan menggunakan teknik sampling menjelaskan purposive. Menurut Sugiyono (2010:85), menyatakan bahwa ”Sampling purposive

adalah teknik penentian sample dengan pertimbangan tertentu”.

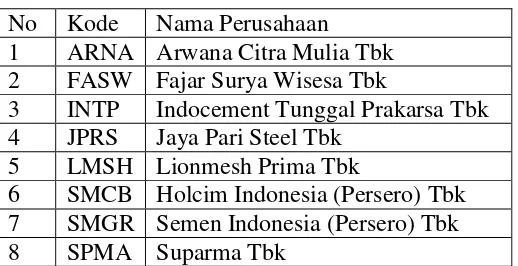

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut : 1. Perusahaan yang dimaksud adalah perusahaan Industri Daar dan Kimia

yang terdaftar di Bursa Efek Indonesia selama tahun 2010–2013.

2. Perusahaan dimaksud menyampaikan datanya secara lengkap sesuai dengan informasi yang diperlukan, yaitu laporan keuangan per 31 Desember yang telah diaudit.

Berdasarkan kriteria tersebut, akan diperoleh sebanyak 8 perusahaan yang memenuhi syarat untuk dijadikan sampel dalam penelitian. Nama-nama perusahaan tersebut dapat dilihat pada tabel berikut:

Tabel 3.4

Perusahaan yang akan dijadikan sampel

No Kode Nama Perusahaan 1 ARNA Arwana Citra Mulia Tbk 2 FASW Fajar Surya Wisesa Tbk

3 INTP Indocement Tunggal Prakarsa Tbk 4 JPRS Jaya Pari Steel Tbk

5 LMSH Lionmesh Prima Tbk

6 SMCB Holcim Indonesia (Persero) Tbk 7 SMGR Semen Indonesia (Persero) Tbk 8 SPMA Suparma Tbk

49

3.2.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara dengan menelaah dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu berupa Laporan keuangan.

2. Penelitian kepustakaan (Library Reseach)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.2.5 Metode Pengujian Data 3.2.5.1Rancangan Analisis

50

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif dan metode verifikatif.

MenurutUmi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif.

1. Analisis Deskriptif

Analisis menurut Miles dan Huberman (2002:2) adalah sebagai berikut: “Metode Deskriptif berusaha mengungkapkan berbagai keunikan yang terdapat dalam individu, kelompok, masyarakat, dan/atau organisasi dalam kehidupan sehari-hari secara menyeluruh, rinci, dalam, dan dapat dipertanggungjawabkan secara ilmiah”.

2. Analisis Verifikatif

51

Dalam penelitian ini peneliti menggunakan analisis verifikatif yang meliputi: Analisis Regresi Linier Berganda, Analisis Korelasi, dan Koefisien Determinasi. Alasan menggunakan analisis tersebut karena analisis regresi dan korelasi digunakan untuk mempelajari hubungan antara dua variabel atau lebih, dengan maksud bahwa dari hubungan tersebut dapat memperkirakan (memprediksi) besarnya dampak verifikatif yang terjadi dari perubahan suatu kejadian terhadap kejadian lainnya (Andi Supangat, 2010:325).

1. Analisis Regresi Linier Berganda

Menurut Ghozali (2005:92) untuk menguji model pengaruh dan hubungan variabel bebas yang lebih dari dua variabel terhadap variabel tergantung digunakan persamaan regresi linier berganda (multiple linear regression method).

52

Berikut ini persamaan Regresi Linier Berganda:

Keterangan:

= Dependent Variable (Laba Perusahaan)

= Konstanta, merupakan nilai terikat yang dalam hal ini adalah pada saaat variabel bebasnya adalah 0 ( , =0)

= Biaya Produksi = Break Even Point

= Koefisien regresi berganda antara variabel bebas terhadap variabel terikat , apabila variabel bebas dianggap konstan.

= Koefisien regresi berganda antara variabel bebas terhadap variabel terikat , apabila variabel bebas dianggap konstan.

Jika dan positif, maka hal ini menunjukkan hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai dan negatif berarti menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat, dan sebaliknya.

53

dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. 2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

54

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

55

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. a. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

56

(Gujarati, 2004: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya.Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362)

d. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing- masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).(Gujarati, 2003:406).

57

dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

e. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin Watson (D-W):

(Jonathan Sarwono, 2012:28)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: a) Jika D-W < dL atau D-W > 4-dL, maka pada data tersebut terdapat

autokorelasi.

b) Jika dU < D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi

58

2. Analisis Korelasi

Yang dimaksud dengan koefisien korelasi adalah tingkat hubungan antar dua variabel atau lebih. Hubungan antara variabel dependent Y dengan variabel independent X (Andi Supangat, 2010:339).

Korelasi pearson memiliki formulasi sebagai berikut :

√

Dimana : - 1 ≤ r ≤ + 1 = koefisien korelasi

= biaya produksi, bep

= Laba perusahaan

= jumlah data

59

Tabel 3.5

Kriteria Penilaian Koefisien Korelasi Nilai Koefisien Tingkat Hubungan 0,000 – 0,199 Korelasi Sangat Rendah

Koefisien Determinasi merupakan ukuran (besaran) untuk menyatakan tingkat kekuatan hubungan dalam bentuk persen (%). (Andi Supangat, 2010:341). Koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh antara variabel bebas Biaya Produksi dan BEP terhadap Laba Perusahaan sebagai variabel terikat, maka rumus persamaan yang dapat digunakan, yaitu:

Sumber: Andi Supangat (2010:341) Keterangan:

Kd : Koefisien Determinasi r2 : Koefisien Korelasi

Pengukuran yang digunakan dalam penelitian ini yaitu ukuran Cohen sebagai berikut:

Tabel 3.6

Kriteria Penilaian Koefisien Determinasi Nilai Koefisien Determinasi Tingkat Hubungan

d > 0,8 Kuat (Substansial) 0,2 < d <0,8 Sedang (Moderat)

0 < d < 0,2 Kecil (Lemah) Sumber: Dali Santun Naga (2009:99)

60

3.2.5.2Pengujian Hipotesis

Menurut Sumadi Suryabrata (2006:21) hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Hipotesis merupakan jawaban terhadap masalah penelitian yang secara teoretis dianggap paling mungkin dan paling tinggi tingkat kebenarannya. Dalam penelitian ini akan di uji seberapa besar pengaruh dari variabel bebas yaitu Biaya Produksi dan BEP terhadap variabel terikat yaitu Laba Perusahaan.

1. Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah-langakh sebagai berikut:

a. Menentukan hipotesis parsial antara variabel bebas Biaya Produksi terhadap variabel terikat Laba Perusahaan. Hipotesis statistik dari penelitian ini adalah:

H0: β1 = 0 Biaya Produksi tidak berpengaruh signifikan dan positif

terhadap Laba Perusahaan

Ha: β1≠ 0 Biaya Produksi berpengaruh signifikan dan positif terhadap

61

b. Menentukan hipotesis parsial antara variabel bebas Break Even Point terhadap Laba Perusahaan. Hipotesis statistik dari penelitian ini adalah: H0: β1 = 0 Break Even Point tidak berpengaruh signifikan dan positif

terhadap Laba Perusahaan

Ha: β1≠ 0 Break Even Point berpengaruh signifikan dan positif

terhadap Laba Perusahaan

c. Menentukan tingkat signifikan. Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan

penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifkan atau tidak dengan rumus:

(Sumadi Suryabrata, 2006:21) Dimana:

= koefisien korelasi parsial k = jumlah variabel independen

62

e. Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel

f. Jika thitung≥ ttabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya

antara variabel X dan variabel Y ada hubungannya.

g. Jika thitung≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya

antara variabel X dan variabel Y tidak ada hubungannya h. Menentukan kesimpulan berdasarkan Probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas

kurang dari 0,05.

Sumber : Andi Supangat (2010:295)

Gambar 3.1

63

2. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah:

(Sumadi Suryabrata, 2006:21)

R = koefisien kolerasi ganda k = jumlah variabel independen n = jumlah anggota sampel

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung> Fkritis,

maka H0 yang menyatakan bahwa variasi perubahan nilai variable bebas tidak

dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya. b. Hipotesis Pengujian

H0; ρ = 0, Secara simultan biaya produksi dan break even point tidak

64

H1; ρ ≠ 0, Secara simultan biaya produksi dan break even point

berpengaruh terhadap Laba perusahaan.

c. Menentukan nilai signifikansi α yaitu 5% atau 0,05 dan derajat bebas (dk=k; n-k-1), untuk mengetahui daerah Ftabel sebagai batas daerah penerimaan dan

penolakan.

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

Jika Fhitung > Ftabel, variable independen secara simultan berpengaruh

terhadap variabel dependen

Jika Fhitung < Ftabel,m variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen e. Menentukan kesimpulan berdasarkan probabilitas

Dengan menggunakan nilai probabilitas, H1 akan diterima jika

probabilitas kurang dari 0.05.

Sumber : Andi Supangat (2010:295)

Gambar 3.1