The Analysis of Musyarakah Financial Allocation and The Risk

Level of Musyarakah Financing and Their Impacts on Profitability

Level of PT Bank Syariah Mandiri

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: NAMA

NIM

: :

GITTA SATYA RACHMI 21107086

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

Syariah Mandiri

Penelitian ini dilaksanakan pada PT. Bank Syariah Mandiri. Tujuan dari penelitian ini adalah untuk mengetahui Analisa perkembangan alokasi pembiayaan musyarakah, tingkat risiko pembiayaan musyarakah, dan tingkat profitabilitas pada PT Bank Syariah Mandiri, untuk menganalisis hubungan alokasi pembiayaanmusyarakahdan tingkat risiko pembiayaanmusyarakah,serta untuk mengetahui besarnya pengaruh alokasi pembiayaan musyarakah dan tingkat risiko pembiayaan musyarakah terhadap tingkat profitabilitas PT Bank Syariah Mandiri.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan kuantitatif. Untuk mengetahui besarnya pengaruh alokasi pembiayaan musyarakah dan tingkat risiko pembiayaan musyarakah terhadap tingkat profitabilitas digunakan pengujian statistik. Pengujian statistik yang digunakan adalah penggunaan analisis jalur(path anlysis), koefisien korelasi pearson,koefisien determinasi, uji hipotesis dan juga menggunakan aplikasi SPSS 18.0 for windowsuntuk memperkuat perhitungan secara manual.

Dari hasil penelitian didapat besarnya tingkat keeratan hubungan (korelasi) yang sangat erat diperoleh yaitu sebesar 0,783 maka hubungan ini menurut aturan kriteriaguildfordtermasuk hubungan yang kuat dan besarnya pengaruh variabel X (alokasi pembiayaan musyarakah dan tingkat risiko pembiayaan musyarakah) terhadap variabel Y (tingkat profitabilitas) adalah sebesar 78,3% artinya besarnya tingkat profitabilitas yang diterima dipengaruhi oleh besarnya alokasi pembiayaan musyarakah dan tingkat risiko pembiayaan musyarakah dan sisanya sebesar 21,7% dipengaruhi oleh faktor-faktor lain diantaranya adalah pembiayaan akad lainnya yang diberikan serta risiko atas pembiayaan tersebut

i

This research is conducted in PT. Bank Syariah Mandiri. The aim of the research is to find out the analysis of Musharaka financial allocation s development, the risk level of Musharaka financing, and the profitability level of PT Bank Syariah Mandiri, to analyze the connections between the Musharaka financial allocation and the risk level of Musharaka financing, to find out the impact of the allocation of Musharaka financing and the risk level of Musharaka financing on the profitability level of PT. Bank Syariah Mandiri.

The method used in this research is descriptive method with quantitative approach. Statistical tests are done to know the effect of the allocation and the risk level of Musharaka financing to the profitability level of PT Bank Syariah Mandiri. The tests included path analysis, Pearson s correlation coefficient and hypothetical test, also with help from SPSS 18.0 for Windows program software to verify the manual calculation.

From the research, it is found that the correlation score is 0.783. This, according to Guildford s criteria, is a strong relation and the strength of the X variable (the allocation and the risk level of Musharaka financing) impact on Y variable (profitabilityty level) is 78.3%. It means that the profitability level caused by the amount of the allocation of Musharaka financing and the risk level of Musharaka and the other is 21.7% which is affected by other factors like other akad financings and also the risks for those financing.

iii

Segala puji dan syukur penulis panjatkan kepada yang dipertuhan agung Allah SWT, Raja di dunia dan akhirat, Kaisar alam semestayang atas ijin-Nya penulis dapat menyelesaikan tugas akhir ini yang berjudul: ANALISIS

ALOKASI PEMBIAYAAN MUSYARAKAH DAN TINGKAT RISIKO

PEMBIAYAANMUSYARAKAHPENGARUHNYA TERHADAP TINGKAT

PROFITABILITAS PADA PT BANK SYARIAH MANDIRI . Tak lupa

shalawat serta salam penulis panjatkan pada Rasulullah Muhammad SAW.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mengikuti sidang akhir pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM).

Selama penyusunan skripsi ini, penulis tidak akan dapat menyelesaikannya tanpa bantuan dan dorongan dari berbagai pihak. Dengan kerendahan hati dan penuh rasa hormat, penulis mengucapkan banyak terima kasih kepada:

iv

3. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia;

4. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia dan selaku penguji 1 skripsi yang telah memberi masukan untuk penulis;

5. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Porgram Studi Akuntansi, Dosen Wali Kelas Ak2 serta Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini; 6. Surtikanti SE., M.Si selaku penguji 2 skripsi, yang telah memberikan saran

yang bermanfaat bagi penulis;

7. Bapak Ricky dan seluruh staff PT Bank Syariah Mandiri atas bantuan dan bimbingannya selama penyusunan skripsi ini;

8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan;

9. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona sertaAgugun) makasih banyak untuk pelayanan dan informasinya; 10. Dedev dan Arni untuk doa, bantuan dan persahabatannya, andai penulis

v

12. Anggi sekeluarga sebagai keluarga terdekat penulis;

13. Ayus dan Mas Adit terima kasih telah mewarnai hidup penulis dan juga proses pendewasaan yang penulis dapatkan dari kalian;

14. Teman-teman Ak 2 : Febri, Agus, Heru, Ateng, Artur, Surya (semua jerih payah, keringat dan air mata yang telah kita keluarkan berakhirkan keberhasilan kita kelak) dan teman-teman yang lain, senang berada ditengah-tengah kalian selama 4 tahun ini;

15. Sahabat-sahabat terbaikku : Pipit, Puput dan Ambar terima kasih atas keberadaan kalian untuk penulis selama ini;

16.AamasEko, Eas Bule, Aries,Kang Arief, Tebe, dan Rendi sebagai kakak-kakak penulis di kampus, terima kasih atas dukungannya;

17. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Akhirul kalam semoga skripsi ini dapat bermanfaat dan menjadi keberkahan buat semuanya. Amiin Yaa Raabbal alamiin.

Bandung, Juli 2011

1

✵✶ ✵ ✴ ✷ ✸✷ ✹✯e✺✷ ✻✷ ✼✽✾e✼e✺✿ ✸✿✷ ✼

Pembangunan ekonomi adalah suatu proses kegiatan yang dilakukan oleh suatu

bangsa dalam upaya meningkatkan pendapatan perkapita dan kesejahteraan yang

dilakukan secara terus-menerus dalam suatu jangka waktu tertentu. Pembangunan

ekonomi merupakan titik berat pembangunan jangka panjang dan sebagai alat untuk

mencapai keseimbangan antara bidang pertanian dan bidang industri, serta

terpenuhinya kebutuhan pokok rakyat, yang berarti bahwa sebagian dari usaha

pembangunan diarahkan pada pembangunan di bidang perekonomian, sedangkan

pembangunan di bidang lainnya bersifat menunjang dan melengkapi. (Abdulah

Amrin ; 2007)

Potensi ekonomi dapat terwujud dengan melalui pendanaan yang kuat, adapun

sumbernya didapatkan dari dalam negeri dan luar negeri. Dana yang diperoleh dari

sumber tersebut harus dikelola secara profesional agar distribusinya dapat

dimanfaatkan oleh semua pihak yang memerlukan. Berkaitan dengan pernyataan

tersebut, salah satu sektor penting yang berperan dalam pengelolaan dana dan turut

mendorong perekonomian adalah sektor perbankan. Sektor ini merupakan salah satu

pembangunan ekonomi, bahkan kemajuan di sektor perbankan dianggap sebagai

kemajuan perekonomian suatu bangsa.

Kehadiran Bank Syariah di tengah-tengah lingkungan masyarakat menjadi suatu

penawar yang lebih humanis bagi masyarakat lapisan bawah. Berdasarkan prinsip

yang diterapkan maka bank syariah seharusnya mampu memberikan pinjaman modal

kepada masyarakat yang ingin berusaha di bidang riil. Disamping itu, lebih jauh

Bank Syariah bisa berperan sebagai penyalur/pemasar hasil usaha produksi

masyarakat. Hal ini seperti fungsi koperasi yang menjadi penggerak ekonomi rakyat

khususnya anggota dan masyarakat pada umumnya. Peran Bank syariah disini akan

lebih terlihat sebagai bank yang mendekat dengan rakyatnya dan tentunya sebagai

jalan keluar dari permasalahan masyarakat lokal dan negara. Dengan cara ini

tentunya masyarakat menjadi semakin percaya dan yakin akan manfaat yang diterima

dari Bank syariah. Kepercayaan masyarakat terhadap manfaat langsung yang

diberikan bank syariah kepada mitranya menjadi sebuah citra positif yang

bekelanjutan. (Iman Hilman:2003)

Dalam konteks pengelolaan perekonomian makro, meluasnya penggunaan

berbagai produk dan instrumen keuangan syariah akan dapat merekatkan hubungan

antara sektor keuangan dengan sektor riil serta menciptakan harmonisasi di antara

kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen

syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga

stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan

memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka

menengah-panjang. (Arvian Arifin : 2009)

Pembiayaan merupakan kongsi (syirkah), dimana transaksi yang dilandasi

pihak-pihak yang ingin bekerja sama untuk meningkatkan nilai asset yang bersama-sama

memadukan seluruh sumber daya, sehingga dalam hal ini Bank Syariah ingin

mengalokasikan dananya sebagai pembiayaan yang sesuai syariah serta memperoleh

keuntungan dari margin kontribusi alokasi pembiayaan ❀❁ ❂ ❃❄❅ ❄❆❄❇ dan

❀❁❈❇❄❅ ❄❉❄❇.

Alokasi pembiayaan ❀❁❂ ❃❄❅ ❄❆❄❇ adalah kegiatan Bank mengalokasikan dananya dalam bentuk aktiva yang tidak menghasilkan dan aktiva yang

menghasilakan. Aktiva yang menghasilkan adalah asset bank yang digunakan untuk

menghasilkan pendapatan. Aset tersebut disalurkan dalam bentuk investasi. Salah

satu investasi bank adalah dengan melakukan kegiatan pembiayaan, dalam hal ini

adalah pembiayaan❀❁❂ ❃❄❅ ❄ ❆❄❇❊

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang

Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri

perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan

akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres

dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri

perbankan syariah dalam mendukung perekonomian nasional akan semakin

signifikan.

Tetapi pada tahun 2008 asset perbankan syariah tumbuh 38.1%, sedangkan

pembiayaan yang disalurkan kepada masyarakat tumbuh sebesar 36.6%. Berbeda

dengan tahun sebelumnya yaitu tahun 2007 asset sebesar 37.1% dan pembiayaan

yang disalurkan 37.0%. Hal ini dapat disimpulkan bahwa setiap tahun asset

perbankan syariah naik namun pembiayaan yang disalurkannya turun.

(www.datacon.co.id)

Dalam pembiayaan❋●❍ ■❏ ❑❏ ▲❏ ▼, mitra dan bank sama-sama menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang baru.

Selanjutnya mitra dapat mengembalikan modal tersebut berikut bagi hasil yang telah

disepakati secara bertahap atau sekaligus kepada bank. Setiap pembiayaan yang

dilakukan oleh bank mempunyai tingkat kemungkinan realisasi pembayaran

imbalan/bagi hasil dan pokok oleh debitur yang berbeda-beda atau tingkat

kolektabilitas yang berbeda-beda sesuai dengan kualitas aktiva produktifnya.

Pada faktanya tidak semua kredit atau pembiayaan dapat dikembalikan secara

sempurna, artinya akan muncul suatu risiko yaitu risiko kredit atau risiko

pembiayaan di mana risiko ini tidak hanya terjadi pada bank konvensional tetapi juga

untuk mengetahui besarnya risiko dari pemberian kredit tersebut, maka dalam bank

syariah risiko pembiayaan dikenal dengan istilah yang❱❲ ❱❳ ❨❩ ❬❲ ❩ ❭❪ ❱❫❬❪ ❱❴ ❱❵❪ ❱ ❫❛ ( M. Syafi I Antonio:2008)

Tingkat risiko kredit/pembiayaan merupakan perbandingan antara saldo

pembiayaan bermasalah (❱❲ ❱❳ ❨❩ ❬❲ ❩ ❭❪ ❱❫ ❬❪ ❱ ❴❱ ❵❪ ❱❫) dengan total pembiayaan secara keseluruhan. Risiko kredit/pembiayaan yang disebabkan oleh ketidakmampuan pihak

debitur untuk mengembalikan jumlah pinjaman yang sesuai dengan jangka waktu

yang telah ditetapkan, bila tidak dikelola dengan baik maka akan mengakibatkan

proporsi kredit bermasalah yang semakin besar sehingga akhirnya akan berdampak

terhadap kondisi perbankan dan dapat mempengaruhi penilaian masyarakat terhadap

tingkat kesehatan bank. Indikator yang digunakan dalam menilai tingkat kesehatan

bank yaitu meliputi permodalan, kualitas aset, likuiditas, profitabilitas, manajemen

bank, serta aspek lainnya.

PT Bank Syariah Mandiri merupakan salah satu bank syariah yang telah berdiri

cukup lama sehingga pelaksanaan pembiayaan pada PT Bank Syariah Mandiri

mempunyai porsi yang cukup besar terutama pembiayaan ❭❜ ❝❞❴❩ ❴❡❴❞ dan

❭❜❢ ❣❴❩ ❴❤❴❞❛ Hal ini disebabkan karena penempatan dalam bentuk pembiayaan dapat memberikan kontribusi berupa keuntungan. Nilai yang cukup besar dalam

pembiayaan❭❜❢ ❣❴❩ ❴❤❴❞diharapkan dapat meningkatkan perolehan profitabilitas. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba atau

Syariah Mandiri mengandung suatu risiko yaitu risiko kredit/pembiayaan. Risiko

kredit/pembiayaan akan berdampak pada kelancaran dan kemampuan untuk

memperoleh profitabilitas.

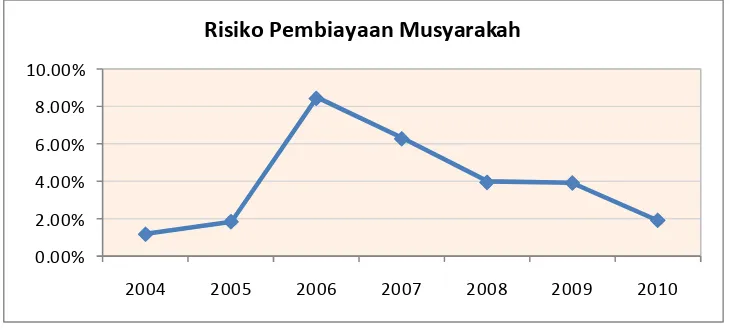

T✐❥e❦❧ ♠❧

Pe♥♦e♣❥ ✐qr✐qsktiva P roduktif Tahun Sebelumnya,Pembiayaan

Musyarakah yang Bermasalah dan Laba SebelumPajak PT Bank Syariah Mandiri Tahun 2004-2010

(dalam ribuan rupiah) Tahun Aktiva Produktif Laba Sebelum Pembiayaant ✉✈ ✇①② ①③①④

Tahun Sebelumnya Pajak yang Bermasalah

2004 2.176.717.117 150.420.780 9.258.634

2005 5.310.870.017 136.712.076 22.420.343

2006 5.847.822.344 95.236.624 125.178.036

2007 7.491.000.081 168.183.151 118.075.202

2008 10.403.891.017 284.084.927 93.804.125

2009 13.404.480.080 418.402.513 118.672.524

2010 16.176.616.610 568.732.339 82.878.648

Sumber : laporan keuangan PT Bank Syariah Mandiri

Dari data di atas dapat dilihat Aktiva Produktif disalurkan oleh PT Bank Syariah

Mandiri untuk pembiayaan semakin meningkat dari tahun ke tahun, demikian pula

laba sebelum pajak yang diperolehnya. Namun pada tahun 2005 Laba sebelum pajak

yang diterima oleh PT Bank Syariah Mandiri menurun menjadi Rp.136.712.076 dari

tahun sebelumnya yaitu sebesar Rp.150.420.780. Hal yang serupa terjadi pula pada

tahun berikutnya yaitu tahun 2006, PT Bank Syariah Mandiri mengalami penurunan

laba sebelum pajak. Pada tahun 2005 laba sebelum pajak yang diperoleh PT Bank

Syariah Mandiri sebesar Rp. 136.712.076 sementara pada tahun 2006 laba sebelum

pajak yang diperolehnya sebesar Rp. 95.236.624. Laba sebelum pajak adalah salah

perusahaan. Peningkatan alokasi pembiayaan⑤⑥ ⑦ ⑧⑨⑩ ⑨❶ ⑨❷ seharusnya sejalan dengan meningkatnya profitabilitas. Teori ini didukung oleh penelitan yang dilakukan oleh

Tertio Kunto Dewo (2006) bahwa Alokasi Pembiayaan ❸ ⑥ ⑦ ⑧⑨⑩ ⑨❶ ⑨❷ memiliki hubungan yang searah dengan profitabilitas yang diperoleh.

Berdasarkan wawancara yang dilakukan dengan pihak PT Bank Syariah Mandiri

diketahui bahwa salah satu penyebab turunnya laba sebelum pajak yang diterima

oleh PT Bank Syariah Mandiri adalah nasabah tidak mampu untuk mengembalikan

dana yang dipinjamnya sesuai dengan kesepakatan awal antara nasabah dengan pihak

bank.

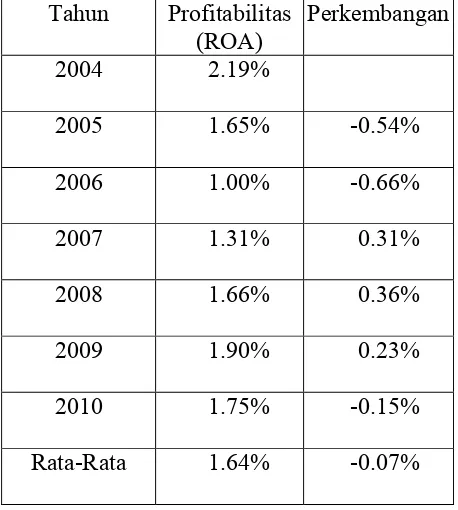

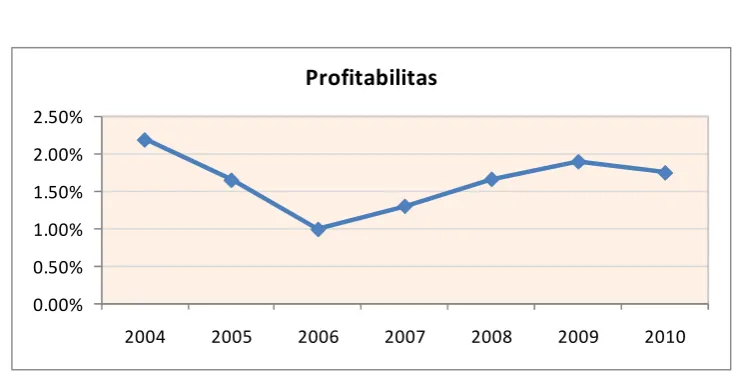

Jika dilihat dari laba sebelum pajak yang diperoleh pada tahun 2009 yang

mengalami peningkatan dari tahun sebelumnya maka tingkat risiko dari pembiayaan

musyarakah yang dicapai pada tahun tersebut rendah. Namun yang terjadi adalah

tingkat risiko pembiayaan musyarakah mengalami peningkatan hal ini terlihat dari

pembiayaan musyarakah yang bermasalah pada tahun tersebut meningkat dari tahun

sebelumnya. Pembiayaan musyarakah yang bermasalah merupakan salah satu

indikator yang digunakan untuk mengatahui tingkat risiko pembiayaan musyarakah.

Seharusnya jika tingkat risiko dari pembiayaan musyarakah naik maka laba yang

diterima perusahaan akan rendah. Pernyataan ini didukung dengan penelitin yang

dilakukan oleh Muhammad Iqbal (2006) yang menyatakan bahwa tingkat risiko

pembiayaan musyarakah berbanding terbalik dengan profitabilitas, semakin tinggi

Berdasarkan penelitian sebelumnya dan hasil penelitiannya, maka penulis tertarik

untuk melakukan penelitian dengan judul

Analisis Alokasi Pembiayaan Musyarakah dan Tingkat Risiko Pembiayaan

Musyarakah Pengaruhnya terhadap Tingkat Profitabilitas pada PT Bank Syariah

Mandiri

❾❿➀ ➁ ➂e➃➄➅fikasi Masalah Dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut :

1. Kenaikan Alokasi pada pembiayaan ➆➇ ➈ ➉➊➋ ➊➌ ➊➍ tidak selalu sejalan dengan kenaikan laba sebelum pajak, karena terjadinya kenaikan aktiva produktif

dan penurunan laba sebelum pajak pada PT Bank Syariah Mandiri.

2. Terjadi peningkatan tingkat risiko pembiayaan ➆➇➈➉➊➋ ➊➌ ➊ ➍ dan peningkatan laba sebelum pajak pada PT Bank Syariah Mandiri.

3. Adanya penurunan laba sebelum pajak akibat dari ketidakmampuan nasabah

➎.2.2 Rumusan Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut :

1. Bagaimana alokasi pembiayaan ➏➐ ➑➒➓ ➔➓ →➓ ➣ dan tingkat risiko pembiayaan

➏➐➑➒➓➔➓→➓➣pada PT Bank Syariah Mandiri.

2. Bagaimana Tingkat Profitabilitas PT Bank Syariah Mandiri.

3. Bagaimana hubungan antara alokasi pembiayaan➏➐➑➒➓ ➔➓→➓➣ dengan tingkat risiko pembiayaan➏➐➑➒➓➔➓→➓➣pada PT Bank Syariah Mandiri.

4. Seberapa besar pengaruh alokasi pembiayaan ➏➐ ➑➒➓ ➔➓ →➓ ➣ terhadap tingkat profitabilita➑PT Bank Syariah Mandiri.

5. Seberapa besar pengaruh tingkat risiko pembiayaan ➏➐➑➒➓➔➓→➓➣ terhadap tingkat profitabilita➑PT Bank Syariah Mandiri

↔↕➙ ➛ ➜➝➞ ➟d d➜ ➠ T➟ ➡➟➜➠ Pe➠e➢➤➥➤➜ ➠ ↔↕➙ ↕ ↔ ➛ ➜➝➞ ➟d Pe➠e➢➤➥➤➜➠

Maksud penelitian ini adalah untuk mengetahui apakah terdapat pengaruh

alokasi pembiayaan ➦ ➧➨ ➩➫➭ ➫➯➫➲ dan tingkat risiko pembiayaan ➦ ➧➨ ➩➫➭ ➫➯➫➲ terhadap tingkat profitabilitas pada PT Bank Syariah Mandiri.

↔.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka tujuan

dari penelitian ini, adalah sebagai berik;ut :

1. Untuk menganalisis alokasi pembiayaan ➦ ➧➨ ➩ ➫➭ ➫➯➫➲ dan tingkat risiko pembiayaan➦ ➧➨ ➩➫➭ ➫➯➫➲pada PT Bank Syariah Mandiri.

2. Untuk menganalisis Tingkat Profitabilitas PT Bank Syariah Mandiri.

3. Untuk menganalisis hubungan alokasi pembiayaan ➦ ➧➨ ➩➫➭ ➫ ➯➫➲ dan tingkat risiko pembiayaan➦ ➧➨ ➩➫➭ ➫➯➫➲ pada PT Bank Syariah Mandiri

4. Untuk menganalisis besarnya pengaruh alokasi pembiayaan ➦ ➧➨ ➩➫➭ ➫➯ ➫➲ terhadap tingkat profitabilita➨ PT Bank Syariah Mandiri.

5. Untuk menganalisis besarnya pengaruh tingkat risiko pembiayaan

➦ ➧➨ ➩➫➭ ➫➯➫➲terhadap tingkat profitabilita➨PT Bank Syariah Mandiri

➳➵➸ ➺e➻➼➽➾➾ ➽ Pe➽e➚➪➶➪➾ ➽ ➳➵➸ ➵ ➳ ➺e➻➼➽➾➾ ➽ P➹➾➘➶➪➴

1. Bagi PT Bank Syariah Mandiri, hasil penelitian ini dapat dijadikan

masukan untuk membantu pihak manajemen terutama untuk melihat

pengaruh alokasi pembiayaan ➷➬ ➮ ➱✃❐ ✃ ❒✃❮ dan risiko pembiayaan

➷➬➮➱✃❐ ✃❒✃❮dalam meningkatkan profitabilitas.

➳➵4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Akuntansi, hasil penelitian ini hendaknya

memberikan pengetahuan dan teori yang berkaitan dengan perbankan

syariah khususnya pembiayaan➷➬➮ ➱✃❐ ✃❒✃❮.

2. Bagi Peneliti lain, sebagai bahan referensi bagi peneliti lain yang ingin

mengkaji bidang yang sama, sehingga menjadikan hasil penelitian ini

sebagai pembanding.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan di PT Bank Syariah Mandiri, yang beralamat

❰ÏÐ ÏÑ ÒÓ ÔÕÖ Pe×eØÙ ÕÙÓ×

Adapun jadwal kegiatan penelitian yang dilakukan pada bulan Februari

sampai dengan Oktober 2011 berdasarkan tabel berikut:

TÓÚeØ❰ÏÑ

Jadwal Pelaksanaan Penelitian

No Prosedur

Bulan

Feb Mar Apr Mei Jun Jul Agst Sept okt 2011

I

Tahap Persiapan:

1.Membuat outline dan Proposal Usulan penelitian 2.Pengambilan formulir dan penyusunan UP 3.Menentukan tempat penelitian

II

Tahap Pelaksanaan: 1.membuat outline dan Proposal UP

2.Meminta surat pengantar keperusahaan

3.Penelitian di perusahaan 4.Penyusunan UP dan bimbingan UP

5.Seminar sidang UP

6.Revisi UP setelah seminar sidang UP

7.Bimbingan Skripsi. 8.pendaftaran sidang skripsi.

9. Sidang skripsi. III Tahap akhir:

1.Revisi setelah sidang skripsi.

13 P

ãäå äåÜîïíæë è Peðbiañæan áusñæòakah ãäå äåä åÜlokasi âana

óôõ ö÷øù ú÷û ü÷õ ý÷õ ÷ ÷ý÷ø÷ þ ÿôõ✁÷ø úô ÿ✂÷øü ý÷õ ÷ y÷õö ýü ✄ô☎ù øô þ ý ÷☎ü ✄ôõ ö þü ÿ✄ ✁õ ÷õý÷õ ÷ý ÷ø÷ ÿ✂ôõ✆✁úû ü ÿ✄÷õ÷õ✝

✞✁✁÷õý÷☎ ü✄ôõ ö÷øù ú÷ûü÷ õý ÷õ÷ y÷ü✆u : 1. ✟ôõ✠÷ ✄÷ü✆üõöú÷✆✄☎ù✡ü✆÷ ✂üøü✆÷û÷õöy ✠✁ ú✁ ✄✝

2. ✟ô ÿ ✄ô☎✆÷ þ÷õ ú÷õ úô ✄ô☎✠÷÷÷õy ÿ÷û÷☎ ÷ ú÷✆y ýôõö÷õ ÿôõ÷ö÷ ÷ ö÷☎ øü ú✁üý ü✆÷û

✆ô✆÷ ✄÷ ÿ÷õ✝

☛øù ú÷ûü ý÷õ ÷ ✂÷õúû÷ ☎ü÷ þy þ÷☎✁û ý ü÷☎÷ þú÷õûôý ô ÿü úü÷õ☎ ✁ ✄÷÷ö÷☎ ✄÷ý ÷û ÷÷✆ ý ü ✄ô☎ø ✁ ú÷õ ✁õ✆✁ úúô ✄ôõ✆üõö÷õõ ÷û÷ ✂÷ þý÷ ✄÷✆ý ü ✄ôõ✁þü.

✟ôõ ✁☎ ✁✆ ✟✁ þ÷ ÿ ÿ÷ý (2004:55) ✄ôõö÷øùú÷û ü÷õ ý ÷õ÷-ý÷õ ÷ ✂÷õ ú ✄÷ý ÷ ý ÷û÷☎ õ÷yý ü ✂÷ öüý ÷ø÷ ÿ 2 ✂÷ öü ÷õ✄ôõ✆üõö:

1. ☞ ✌☞✍✎✏ ☞ ✑☞ ✒✎ ✓ ✓✍ ✔✓(÷ ú✆ü ✕÷ y÷õö✆ü ý÷ úÿôõöþ÷û üø ú÷õ) ✆ô☎ ýü☎üý÷☎ü 2. ✍✎✏ ☞ ✑☞ ✒ ✎ ✓ ✓✍ ✔✓ (÷ ú✆ü ✕÷ y÷õö ÿôõöþ÷û üø ú÷õ) ÷ý ÷ø÷ þ ÷û ô✆ ✂÷õú ÷õöy

ýü ö ✁õ ÷ ú÷õ ✁õ✆✁ ú ÿôõöþ÷ûüø ú÷õ ✄ôõ ý÷ ✄÷✆÷õ✝ ☛ ûô✆ üõü ýüû ÷ø ✁☎ú÷õ ý÷ø÷ ÿ✂ôõ✆✁úüõ✕ôû✆÷û ü y÷õö✆ô☎ý ü☎ü÷✆÷û✖

✗✘✙ ✚✛✜✜ ✜✢y ✚✘✣ ✤✜✥ ✜✣✦ ✜✢✧✣✛✢ ✥ ✛✧ ★✩✜✪✚✘✪✛ (✫✪✬✜✛)

✗✘✙ ✚✛✜✜ ✜✢y ✚✘✣ ✤✜✥✜✣ ✦✜ ✙✧ ✣✛✢✥ ✛✧✥ ✘✜w (✭★✜✣✜✮ ✤✜✢✭ ★✜✣✜✮w✜

✭✯ ✰✛✢ ✜). ✱✩✣✜✰-✥ ✩✣✜✰✚✘✣✮ ✜✣✲✜✥✜✣✛✜✮y ✤✜✢✛✢✳✘✥✰✜✥ ✛✪✜✛✢ ✢✜y.

✴✵✶ ✵✶✵✴✷✸ ✹✺ S✻✸ ✼✽✸✾

✬✜✢✦ ✥✜ ✣✛✜✮y ✜ ✤✜✪✜✮ ✚✜✢ ✦ ✜ ✢✲y ✤✜✪✜✙ ✜✦✰✛✳✛✰✜✥ ✢✜y, ✚✜✛✦✧ ✘✢✲✮✛✙ ✧ ✩✢✜✢ ✤✜✢ ✜ ✙ ✜u✧✩✢ ✤✜✪✜✙ ✣✜✢✲✦ ✜ ✧ ✘✢✜✪ ✩✣✜✢y ✤✜ ✢✜✢y✜ ✙✘✙✚ ✘✣✛✦✜✢ ✤✜✢ ✙ ✘✢✲✘✢ ✜✦✜✢ ✛✙✚✜✪✜✢ ✜✰✜✥✤✜✥✜✣✧ ✣✛✢✥ ✛✧✥✜ ✣✛✜✮y y✜✛✰u★✩✜✪✚✘✪✛✤✜✢✚✜✲✛✮✜✥ ✛✪.

✿✘✢✩✣ ✩✰ ❀✛zal Yahya (2009:54), bank syariah mempunyai fungsi secara umum meliputi sebagai berikut :

Menghimpun dan menyalurkan dana masyarakat .

Menjalankan fungsi social dalam bentuk lembaga baitulmal. Penyedia transaksi keuangan.

Pengelola pemberian wakaf berupa uang dan menyalurkannya kepada pengelola wakaf (nazhir).

Agar berhasil menjadi pendorong terwujudnya pembangunan ekonomi

nasional maka bank syariah memiliki peranan sebagai perekat nasionalisme yang

berpihak pada ekonomi kerakyatan, beroperasi secara transparan, berfungsi sebagai

pendorong penurunan investasi spekulatif, pendorong peningkatan efisiensi,

mobilisasi dana masyarakat serta menjadi ❁❂ ❃ ❄❅ ❁❆ ❇ ❄❂ ❄❆ ❄❇ bagi praktek usaha berlandaskan moral dan etika Islam.

Bank syariah sebagai lembaga keuangan dalam menjalankan kegiatannya

dari pihak lain di mana pada saat tertentu akan diambil kembali baik secara sekaligus

maupun berangsur.

Dana yang dipergunakan bank syariah sebagai modal operasionalnya

bersumber dari :

1. Modal inti, adalah dana modal sendiri yaitu dana yang berasal dari para

pemegang saham bank, yakni pemilik bank. Modal inti terdiri dari :

Modal yang disetor oleh pemegang saham

Cadangan, yaitu sebagian laba bank yang tidak dibagi yang disisihkan

untuk menutup timbulnya risiko kerugian di kemudian hari.

Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada

pemegang saham, tetapi oleh para pemegang saham sendiri

ditanamkan kembali dalam bank.

2. Kuasi ekuitas, bank menghimpun dana berbagi hasil atas dasar prinsip

mudharabah, yaitu akad kerjasama antara pemilik dana dengan pengusaha

unuk melakukan suatu usaha bersama.

3. Dana titipan, adalah dana pihak ketiga yang dititipkan pada bank, yang

umumnya berupa giro atau tabungan. Dana titipan ini dikembangkan dalam

❈❉❊ ❉❊❉ ❋●❍■bia❏ ❑ ❑▲▼us❏ ❑◆akah

Penyaluran dana pada bank syariah disebut dengan pembiayaan, pembiayaan

berdasrkan prisnsip syariah terbagi menjadi beberapa prinsip yaitu berdasarkan

prinsip jual beli, bagi hasil dan sewa. Pembiayaan pada bank syariah sangat penting

karena kegiatan pembiayaan ini merupakan salah satu sarana untuk memperoleh

keuntungan juga untuk menjaga keamanan dana nasabah.

Dalam kegiatan operasionalnya bank konvensional memberikan kredit kepada

peminjam atau debitur, sedangkan bank syariah memberikan pembiayaan kepada

nasabah yang akan dibiayainya. Pengertian pembiayaan menurut Kasmir (2003:92),

dijelaskan sebagai berikut:

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil .

Sedangkan menurut Muhammad (2002:102), dijelaskan pembiayaan sebagai

berikut :

Pembiayaan adalah suatu fasilitas yang diberikan bank islam kepada

masyarakat yang membutuhkan untuk menggunakan dana yang telah

Menurut Mudrajad (2005:304) pembiayaan diartikan sebagai berikut:

Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi

yang telah direncanakan, baik dilakukan sendiri maupun di jalankan oleh

orang lain

Dari pengertian diatas, dapat kita tarik kesimpulan bahwa kredit dan

pembiayaan merupakan pemberian pinjaman atau penyediaan dana yang diberikan

kepada peminjam atau yang di biayainya, dan yang di biayai tersebut wajib untuk

membayar atau mengembalikan tagihan tersebut pada jangka waktu tertentu sesuai

dengan kesepakatan dan dengan imbalan yang telah disepakati.

Instrumen penting yang digunakan oleh perbankan Islam untuk menyediakan

pembiayaan adalah ❖P ◗❘ ❙❘ ❚❘ ❯u atau P ◗❱ ❙ ❚❘❯ atau penyertaan modal (❲❳❨ ❱❩y

❬❘ ❙ ❩❱❭❱❬❘❩❱❪ ❫). ❴❨P ◗❘ ❙❘❚❘❯ atau P ◗❱ ❙ ❚❘❯ secara etimologi bermakna ❱ ❚❯ ❩❱❵❘❩❯ (percampuran) antara satu bagian dengan bagian lainnya sehingga sulit dipisahkan,

atau penggabungan antara dua harta atau lebih, yang tidak bisa dibedakan lagi antara

satu harta dengan lainnya. ❛◗❱ ❙❚❘ ❯ menurut syara adalah transaksi antara dua orang atau lebih yang kedua-duanya bersepakat untuk melakukan kerjasama usaha dengan

tujuan mencari keuntungan melalui persyaratan dan rukun tertentu.

Pengertian ❴❨ P◗❘❙❘❚❘ ❯ menurut Sri nurhayati dan Wasilah (2008:134) menyatakan bahwa :

Musyarakah merupakan akad kerja sama diantara para pemilik modal yang

Menurut PSAK No.106, pengertian❜❝❞❡ ❢❡ ❣❡ ❤y adalah :

Musyarakah merupakan akad kerjasama anatara dua pihak atau lebih untuk melakukan usaha tertentu, dimana masing masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan risiko berdasarkan kontribusi dana

Menurut Ascarya (2007:51), pengertian❜ ❝❞✐❡❢❡ ❣❡❤sebagai berikut :

Musyarakah merupakan akadbagi hasil ketika dua atu lebih pengusaha pemilik dana atau modal bekerjasama sebagai mitra usaha untuk membiayai investasi usaha baru atau sudah berjalan .

Dari pengertian di atas dapat diketahui bahwa❜❞✐❡❢❡ ❣❡ ❤u merupakan ikatan kerjasama usaha antara dua orang atau lebih dengan tujuan untuk memperoleh

keuntungan. Apabila akad telah disepakati, maka semua pihak mempunyai

kewenangan untuk melakukan tindakan hukum dan hak untuk mendapatkan

keuntungan dari harta serikat yang dikelolanya.

Menurut Habib Nazir dan Hassanuddin (2004:415), ketentuan umum dalam

aqad❜❝❞✐❡ ❢❡ ❣❡ ❤sebagai berikut :

Penjelasan dari kutipan tersebut adalah sebagai berikut :

1. Semua modal yang terkumpul harus disatukan dan dikelola bersama-sama dalam

proyek yang sudah ditentukan. Setiap pemilik modal mempunyai hak untuk

mengelola dan menentukan kebijakan usaha yang dijalankan oleh pelaksana

proyek. Pemilik modal dipercaya untuk menjalankan proyek/usaha dan tidak

boleh melakukan tindakan seperti :

a. Menggabungkan dana proyek dengan harta pribadi.

b. Menjalankan proyek ❥❦ ❧♠♥ ♦♥ ♣♥ q dengan pihak lain tanpa izin pemilik modal lainnya.

c. Memberi pinjaman kepada pihak lain.

d. Setiap pemilik modal dianggap mengakhiri transaksi ❥❦ ❧♠♥ ♦♥ ♣♥ q (kerjasama usaha) apabila :

Menarik diri dari perserikatan.

Meninggal dunia.

Menjadi tidak cakap hukum.

2. Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus

diketahui bersama. Keuntungan dibagi dengan porsi kesepakatan, sedangkan

kerugian dibagi sesuai dengan porsi kotribusi modal.

3. Proyek/usaha yang dijalankan harus disebutkan dalam akad. Setelah proyek

selesai nasabah mengambil dana tersebut bersama bagi hasil yang telah

Menurut Habib Nazir dan Hassanuddin (2004:409) rs t ✉✈✇ ✈① ✈②③ t ✉④✇ ① ✈② dibagi ke dalam dua bentuk, yaitu :

t ✉④✇ ① ✈② ✈⑤ r④⑤① atau t✉④✇ ① ✈ ② ✈⑤ ✈r⑤ ✈① (kemitraan dalam kepemilikan) dan t ✉④✇ ① ✈②✈⑤ uqud(kemitraan berdasarkan suatu akad) .

Penjelasan dari kutipan di atas adalah sebagai berikut :

1. Syirkah al amlak terjadi apabila dua orang atau lebih memiliki harta bersama

tanpa suatu akad syirkah. Atau suatu kepemilikan bersama atas suatu kekayaan

(common ownership of property) untuk dibagikan, bukan berdasarkan

kesepakatan akad untuk berbagi keuntungan dan kerugian. Syrikah al amlak ini

pada esensinya bukan suatu kemitraan (partnership).

Akan tetapi apabila masing-masing memutuskan untuk tetap memilikinya (tidak

dibagi-bagikan dan tidak dijual), maka mereka bermitra dengan bersifat ikhtiyary

atau syirkah ikhtiyary (sukarela/serikat bebas pilih). Sedang apabila mereka

dengan terpaksa harus memiliki harta bersama tersebut, maka mereka bermitra

secaraijbaryatausyirkah jabariyah(serikat secara terpaksa).

2. Syirkah al uqud adalah suatu kemitraan yang sesungguhnya (contactual

partnership). Masing-masing membuat suatu akad perjanjian investasi bersama

dan berbagi keuntungan dan kerugian. Keuntungan dan kerugian tersebut

ditanggung secara proporsional berdasarkan modal masing-masing yang

Menurut Habib Nazir dan Hassanuddin (2004;12), aplikasi musyarakah dalam

perbankan biasanya digunakan untuk beberapa hal, yaitu sebagai berikut :

1. Pembiayaan proyek

2. Modal ventura .

Penjelasan dari kutipan di atas adalah sebagai berikut :

1. Pembiayaan proyek

Yaitu proyek kerjasama antara bank dengan nasabah di mana keduanya

menyediakan dana untuk membiayai suatu proyek secara bersama-sama. Setelah

proyek tersebut selesai, nasabah mengembalikan dana bank serta bagi hasilnya.

2. Modal ventura

Yaitu suatu lembaga keuangan khusus yang dibolehkan melakukan investasi di

dalam kepemilikan perusahaan, musyarakah diterapkan dalam skema modal

ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu

bank melakukan divestasi atau menjual bagian sahamnya, baik secara singkat

maupun bertahap.

G⑥ ⑦bar ⑧ ⑨⑩❶kema ❷plikasi❸❹❺ ❻❼ ❽❼ ❾❼ ❿

Skema itu menunjukkan bahwa prinsip musyarakah adalah dana yang

disertakan dilakukan oleh kedua belah pihak atau lebih yang bersyarikat.

Implikasinya hasil dana yang dikelola harus dibagi sesuai kesepaktan bersama, begitu

juga jika terjadi kerugian harus ditanggung secara bersama.

⑧⑨⑩⑨⑩ ⑨➀❷lokasi untuk Pembia➁⑥ ⑥ ➂➃us➁⑥ ➄akah

Alokasi Pembiayaan musyarakah adalah penempatan dana bank yang

digunakan untuk pembiayaan yang dilakukan dua pemilik modal atau lebih untuk

menjalankan suatu proyek. Semua pihak berhak ikut serta dalam manajemen proyek.

Proporsi pembagian laba tidak harus sebanding dengan persentase penyertaan modal,

karena pada prinsipnya penyertaan tidak hanya modal saja tetapi juga keahlian dan

waktu. Alokasi pembiayaan musyarakah dapat diketahui dengan menggunakan rumus

23,90% merupakan ketentuan PT Bank Syariah Mandiri mengenai besarnya

presentase dana yang akan disalurkan yang untuk pembiayaan musyarakah.

Aktiva produktif merupakan aktiva yang dimiliki bank yang digunakan untuk

memperoleh penghasilan, salah satu aktiva produktif diantaranya adalah pembiayaan.

➅➆➇ ➆ ➅ T➈➉➊ ➋➌➍ R➈ ➎➈ ➋➏➐e➑bia➒ ➌ ➌➉➓us➒ ➌➔akah

Pembiayaan atau kredit yang dilakukan oleh bank, baik bank konvensional

maupun bank dengan prinsip syariah sama-sama mengandung suatu risiko

kredit/pembiayaan. Risiko kredit/pembiayaan tersebut terbagi ke dalam kredit lancar,

dalam perhatian khusus, kurang lancar, diragukan, dan macet.

Menurut Adi Warmankarim (2008:260), risiko pembiayaan didefinisikan

sebagai berikut :

Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank syariah risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi .

Menurut Muhammad (2004:131), risiko pembiayaan didefinisikan sebagai

berikut :

Risiko pembiayaan muncul jika bank tidak bisa memperoleh kembali cicilan

pokok dari pinjaman yang diberikan atau investasi yang sedang dilakukannya

Sedangkan menurut Zainul Arifin (2009:73), risiko pembiayaan didefinisikan

sebagai berikut :

Risiko pembiayaan adalah risiko yang timbul sebagai akibat kegagalan

counterparty dalam memenuhi kewajiban

Sehingga dapat ditarik kesimpulan risiko pembiayaan adalah kerugian yang

timbul akibat ketidakmampuan nasabah dalam melunasi kewajibannya sesuai dengan

perjanjian antara bank dan nasabah itu sendiri.

→➣↔ ➣ →➣ ↔↕➙➛bia➜ ➝ ➝➞➟ermasalah➠ N➡ ➢ P➤➥ ➦➡➥ ➧➨ ➢g F➨ ➢➩➢➫➨ ➢g➭

Kredit/pembiayaan bermasalah adalah suatu keadaan dimana nasabah sudah

tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti

yang telah diperjanjikan.

Di bank konvesional kredit bermasalah dikenal dengan istilahnon performing

loan (NPL)sedangkan di bank syariah pembiayaan yang bermasalah dikenal dengan

istilahnon performing financing(NPF).

Non performing Financing (NPF) didefinisikan sebagai pembiayaan di mana

minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh

pelunasan atau bahkan tidak dapat ditagih.

Untuk menghitung besarnya tingkat risiko pembiayaan dapat dihitung dengan

menggunakan rumus :

Jumlah Non Performing Financing adalah jumlah dari pembiayaan

bermasalah yang dapat diketahui dengan menjumlahkan pembiayaan yang kurang

lancar, diragukan, dan macet.

Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP) adalah

penyisihan yang dibentuk untuk menutup kemungkinan kerugian yang timbul

sehubungan dengan penanaman dana ke dalam aktiva produktif, baik dalam rupiah

maupun dalam valuta asing.

Total pembiayaan yang diberikan adalah penyediaan uang atau tagiahan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain.

Jumlah NPFMusyarakah -PPAP

Tingkat Risiko= x 100%

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) No.31 (revisi

2000), kredit/pembiayaan non performing pada umumnya merupakan

kredit/pembiayaan yang pembayaran angsuran pokok dan/atau bunganya telah lewat

sembilan puluh hari lebih setelah jatuh tempo, atau kredit/pembiayaan yang

pembayarannya secara tepat waktu sangat diragukan. Kredit/pembiayaan bermasalah

atau non performing Financing dapat diartikan juga sebagai pinjaman yang

mengalami kesulitan pelunasan akibat adanya faktor kesengajaan atau karena faktor

eksternal di luar kemampuan debitur yang dapat diukur dari kolektibilitasnya.

Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman

serta tingkat kemungkinan diterimnya kembali dana yang ditanam dalam surat-surat

berharga.

➯➲➳ ➲➵T➸➺➻➼➽ ➾ P➚➪ ➶ ➸➾➽ ➹➸➘➸➾➽ ➴

Tingkat kesehatan bank yang dapat digunakan untuk mengukur kemampuan

bank dalam memperoleh keuntungan adalah profitabilitas bank. Profitabilitas

merupakan kemampuan perusahaan untuk menghasilkan suatu pendapatan atau laba.

Keinginan perusahaan untuk memperoleh laba (profitability) memberi arti bahwa

perusahaan bersifat ekonomis.

Seperti yang telah diuraikan diatas, bahwa yang dimaksud dengan pengertian

laba menurut K. R. Subramanyam (2005:407), yakni

Profitabilitas adalah kemampuan dari suatu kesatuan usaha (entitas) untuk

Adapun pengertian laba (Profit) menurut Joel G Siegel dan Jae K shim dan

diterjemahkan oleh Moh. Kurdi (2002:107) dijelaskan bahwa:

Profit (laba) merupakan kelebihan harga jual atas harga pokok atau, untuk

suatu perusahaan secara keseluruhan, merupakan kelebihan pandapatan atas

seluruh beban

Dari beberapa definisi diatas dapat disimpulkan bahwa profitabilitas adalah

kemampuan perusahaan untuk memperoleh laba, dimana kemampuan perusahaan

tersebut didapat dari kegiatan usaha perusahaan dari kelebihan modal yang

dikeluarkan setelah dikurangi beban beban selama melakukan usaha.

Indikator profitabilitas yakni dilihat dari rasio profitabilitas. Rasio

profitabilitas merupakan gambaran kemampuan perusahaan untuk mendapatkan laba.

Rasio profitabilitas terdiri dari :

1) Profit margin.

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang biasa

2) Return On total Assets (ROA).

ROA sering juga disebut sebagai rentabilitas ekonomi yang merupakan

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang

dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba

sebelum dan pajak, dirumuskan sebagai berikut:

Laba sebelum pajak adalah pendapatan yang diperoleh suatu perusahaan

sebelum dikurangi dengan biaya pajak.

Total aktiva adalah sumber ekonomi yang diharapkan dapat memberikan

manfaat usaha di kemudian hari.

Gross profit

Gross Profit Margin = x 100%

Sales

Earnings After Tax

Profit Margin = x 100%

Sales

Earning Before Interest and Tax

Net Profit Margin = x 100%

Sales

Laba Sebelum Pajak

ROA = x 100%

Rasio profitabilitas yang digunakan adalah Retrun On Asset (ROA). Dimana

laba sebelum pajak dibagi dengan total aktiva. Alasan digunakannya rasio return

on assets (ROA) adalah karena ROA digunakan untuk mengukur sejauh mana

kemampuan manajemen dalam mengelola asset perusahaan yang dihubungkan

dengan besaran laba yang diperoleh.

Hal ini berdasarkan yang disampaikan oleh Muhammad (2004:146) :

ROA adalah rasio yang mengambarkan kemampuan bank dalam mengelola

dana yang di investasikan dalam keseluruhan aktiva yang menghasilkan

keuntungan.

3) Return On equity (ROE).

ROEsering disebut dengan return on net worthyaitu kemampuan perusahaan

dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki,

sehinggaROEini ada yang menyebut sebagai rentabilitas modal sendiri. Laba

yang diperhitungkan adalah laba bersih setelah dikurangi pajak atau earning

after tax(EAT) dapat dihitung dengan menggunakan rumus sebagai berikut:

Earning after Tax

ROE = x 100%

4) Return On Investment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan keuntungan

yang akan digunakan untuk menutup investasi yang telah dikeluarkan. Laba

yang digunakan untuk mengukur rasio ini adalah laba bersih setelah dikurangi

pajak atauearning after taxdengan menggunakan rumus sebagai berikut:

5) Earning Per Share (EPS).

Kadang-kadang pemilik juga mengiginkan data mengenai keuntungan yang

diperoleh untuk setiap lembarnya.EPSatau laba per lembar saham merupakan

ukuran dari kemampuan perusahaan untuk menghasilkan keuntungan per

lembar saham pemilik modal. Laba yang digunakan sebagai ukuran adalah

laba-rugi pemilik atauearning after tax, yang dirumuskan sebagai berikut:

Earning After Tax

ROI = x 100% Investment

Earning After Tax

Earning Per Share = x 100%

➷➬➮ ➬➱ H✃bungan ❐lokasi Pembia❒❮❮ ❰ ÏÐÑÒÓ ÔÓ ÕÓ Ö ×engan Tingkat Risiko

Pembia❒❮❮ ❰Øus❒❮Ùakah

Setiap penyaluran dana yang dilakukan bank syariah dalam kegiatan

pembiayaan memiliki risikonya sendiri. Hal ini berdasarkan pada pendapat

Muhammad (2004:54) yang menyatakan bahwa :

Pengalokasian biaya mempunyai hubungan terhadap kinerja lembaga

perbankan,sehingga semakin tinggi pembiayaan yang diberikan akan semakin

tinggi pula risiko yang akan diterima,begitupula sebaliknya

Penyaluran dana oleh bank syariah untuk kegiatan pembiayaan dalam hal ini

adalah pembiayaanmusyarakahakan mengundang risiko unuk bank itu sendiri. Salah

satu risiko yang akan dihadapi oleh bank adalah tidak dapat kembalinya dana yang

dipinjam oleh nasabah. Semakin tinggi penyaluran dana untuk kegiatan pembiayaan

Musyarakah maka akan semakin tinggi pula tingkat risiko yang akan dihadapi oleh

bank, begitu pula sebaliknya jikan penyaluran dana untuk pembiayaan rendah maka

tingkat risiko dari pembiayaan itu pun akan rendah pula.

➷➬➮ ➬ÚHubungan❐lokasi Pembia❒❮ ❮❰ÏÐÑÒÓÔÓÕ ÓÖ×engan Tingkat Profitabilitas Untuk mencapai tujuan bank yaitu mencapai tingkat profitabilitas yang tinggi

maka bank melakukan kegiatan pengalokasian dananya. Bank mengalokasikan dana

yang dimilikinya untuk kegiatan penyaluran dana (financing), salah satu penyaluran

dana yang dilakukan oleh bank syariah adalah pembiayaan musyarakkah. Hal ini

Pengalokasian (penempatan) dana dalam bentuk pembiayaan sebagai usaha pelayanan kebutuhan uang masyarakat dan pengalokasian dana dalam bentuk lain baik bersifat jangka pendek maupun jangka panjang demi kepentingan profitabilitas.

Kegiatan pengalokasian dana oleh bank dalam bentuk penyaluran dana untuk

pembiayaan musyarakah akan memberikan pendapatan bagi bank itu sendiri, karena

bank akan mendapatkan imbalan dari system bagi hasil sesuai dengan kesepakatan

antara bank dan pengguna dana tersebut.

ÛÜÝ ÜÞ Hßbungan Tingkat Risiko Pembiaàáá â ãäå æçè çé çê ëengan Tingkat

Profitabilitas

Setiap pembiayaan yang dilakukan oleh bank akan selalu terdapat suatu risiko

yakni risiko pembiayaan dalam hal ini adalah pembiayaan musyarakah. Hal ini

berdasarkan pada pendapat Karanaen Perwataatmadja (2007:126) :

Bank sebagai Rab Al-Mal akan menghadapi risiko jika menyalurkan dana

kepada masyarakat pada akad mudharabah dan musyarakah yang akan

menjadi permasalahan profit kedepannya .

Risiko pembiayaan akan terjadi apabila nasabah tidak dapat mengembalikan

sebesar pembiayaan yang diberikan ditambah dengan imbalan atau bagi hasil dalam

jangka waktu yang telah ditentukan. Hal ini akan menimbulkan kerugian bagi bank,

karena jumlah dana yang terhimpun dari masyarakat tidak dapat disalurkan kembali

kepada masyarakat, keadaan tersebut akan mempengaruhi tingkat profitabilitas bank

ìíî íï Hðbungan ñlokasi Pembiaò ó óô dan Risiko Pembiaòóó ô õö÷øù úù ûù ü ýengan Tingkat Profitabilitas

Kegiatan bank dalam pengalokasian dananya unuk pembiayaan tidak akan

terlepas dari risiko yang akan dihadapinya dan akan mempengaruhi profitabilitas

bank itu sendiri. Hal ini berdasarkan pendapat Y. Sri Susilo (2000:30) :

Alokasi dana yang telah berhasil dihimpun oleh bank dalam berbagai bentuk aktiva mengandung risiko yang berbeda-beda, hal tersebut dapat mengganggu kelancaran dan kemampuan bank untuk memperoleh penghasilan .

Bank mengalokasikan dananya dalam bentuk aktiva yang tidak menghasilkan

dan aktiva yang menghasilakan. Aktiva yang menghasilkan adalah asset bank yang

digunakan untuk menghasilkan pendapatan. Asset tersebut disalurkan dalam bentuk

investasi. Salah satu investasi bank adalah dengan melakukan kegiatan pembiayaan,

dalam hal ini adalah pembiayaanmusyarakah.Setiap kegiatan pembiayaan tidak akan

lepas dari risiko pembiayaan, risiko pembiayaan itu diantaranya adalah pembiayaan

bermasalah. Akibat dari adanya pembiayaan yang bermasalah, akan mengakibatkan

þÿ þ e✁✂✄☎ ✆✂✝e✞ ✟✆✟✁✂✄

Strategi pembangunan harus dilakukan dengan pijakan yang kuat, dimulai

dengan memaksimalkan bidang-bidang ekonomi yang dijalankan baik di bidang

keuangan perbankan, ekspor-impor, koperasi pembinaan usaha kecil maupun di

bidang perdagangan umum dan industri. Semua potensi ekonomi tersebut

perwujudannya dilakukan melalui pendanaan yang kuat, adapun sumbernya

didapatkan dari dalam negeri dan luar negeri. Dana yang diperoleh dari sumber

tersebut harus dikelola secara profesional agar distribusinya dapat dimanfaatkan oleh

semua pihak yang memerlukan. Berkaitan dengan pernyataan tersebut, salah satu

sektor penting yang berperan dalam pengelolaan dana dan turut mendorong

perekonomian adalah sektor perbankan.

Menurut Undang-undang No.10 Tahun 1998, bank diartikan sebagai :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak .

Menurut Kasmir (2002:2), bank diartikan sebagai :

Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

Dari pengertian tersebut di atas mencerminkan dua peran bank baik sebagai

financial intermediatemaupuninstitute of economic development. Sebagai perantara

keuangan (financial intermediate), bank melakukan penghimpunan dana dari

masyarakat yang surplus dana dalam berbagai bentuk simpanan. Melalui

penghimpunan dana, bank membayar bunga kepada masyarakat atau nasabah

penyimpan. Selanjutnya bank menyalurkan dana tersebut (sebagian besar) dalam

bentuk kredit/pembiayaan kepada masyarakat yang defisit dana. Melalui penyaluran

dana (pembiayaan) bank memperoleh pendapatan bunga/bagi hasil. Penilaian aspek

penghimpunan dan penyaluran dana merupakan kinerja keuangan yang berkaitan

dengan peran bank sebagai lembaga intermedasi. Berdasarkan uraian di atas, kinerja

keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode

tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang

biasanya diukur dengan indikator kecukupan modal, rentabilitas, profitablitas, serta

likuiditas.

Menurut Habib Nazir dan Hassanudin (2004:56), menjelaskan bank umum

sebagai berikut :

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

Berdasarkan pengertian di atas, bank umum memiliki dua sistem yaitu:

1. Sistem konvensional (berdasarkan bunga : kredit).

2. Prinsip Syariah (tanpa bunga/bagi hasil : pembiayaan).

Dalam operasionalnya, bank konvensional memberikan kredit kepada

peminjam atau debitur, sedangkan bank dengan prinsip syariah memberikan

pembiayaan. Dalam pembiayaan yang dilakukan bank akan mengandung risiko

kredit/pembiayaan seperti risiko likuiditas, risiko kredit, risiko tingkat bunga, dan

lain-lain. Untuk dapat menentukan tingkat risiko tersebut, bank dapat melihat laporan

keuangannya. Definisi laporan keuangan menurut Henry Simamora (2000:21) ,

adalah :

Laporan keuangan adalah laporan yang mencakup neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan .

Laporan akan memberikan informasi yang dibutuhkan untuk menentukan

tingkat risiko kredit/pembiayaan. Untuk menentukan tingkat risiko kredit perusahaan

harus menganalisis laporan keuangannya. Analisis laporan keuangan dijelaskan oleh

Hanafi dan Abdul Halim (2003:5), sebagai berikut :

Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui

tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan

Analisis laporan keuangan dilakukan untuk mengetahui tingkat profitabilitas

(keuntungan) dan tingkat risiko atau tingkat kesehatan perusahaan. Tingkat kesehatan

bank merupakan unsur terpenting dalam penilaian kualitas suatu bank.

Menurut Y. Sri Susilo (2000:22), mendefinisikan tingkat kesehatan bank

sebagai berikut :

Kesehatan bank sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku .

Dijelaskan pula oleh Y. Sri Susilo (2000:22), alat ukur atau indikator dalam

menilai tingkat kesehatan bank sebagai berikut :

Alat ukur atau indikator dalam menilai tingkat kesehatan bank meliputi

permodalan, kualitas aset, profitabilitas, manajemen dan aspek lainnya .

Begitu luasnya cakupan kesehatan suatu bank dalam melaksanakan aktivitas

usahanya, maka ada beberapa indikator yang digunakan dalam menilai tingkat

kesehatan bank yaitu meliputi permodalan, kualitas aset, rentabilitas/profitabilitas,

manajemen bank, dan aspek lainnya. Ketentuan mengenai kesehatan bank lebih

jelasnya diatur dalam Undang-undang No.10 Tahun 1998 tentang perbankan, di mana

aturan mengenai kesehatan bank tersebut mencakup dana sampai dengan penggunaan

Kualitas aset (aktiva) merupakan salah satu hal terpenting di dalam

menentukan tingkat kesehatan bank. Setelah mengetahui kualitas asset yang dimiliki

bank, maka bank akan mengalokasikan dananya (asset) ke dalam aktiva produktif dan

aktiva non produktif.

Menurut Habib Nazir dan Hassanuddin (2004:33) aset adalah :

Aset merupakan salah satu faktor dari komponen penilaian tingkat kesehatan

bank yaitu menilai kualitas aktiva produktif .

Menurut M. Syafi i Antonio (2001:37) , aset adalah :

Aset adalah sesuatu yang mampu menimbulkan aliran kas positif atau manfaat ekonomi lainnya, baik dengan dirinya sendiri ataupun dengan aset yang lain, yang haknya didapat oleh bank Islam sebagai hasil dari transaksi atau peristiwa di masa lalu .

Menurut Kasmir (2003:92), alokasi dana adalah adalah:

Pengalokasian dana adalah menjual kembali dana yang diperoleh dari

penghimpunan dana dalam bentuk simpanan.

Salah satu aktiva produktif dalam bank adalah kredit atau pembiayaan.

Pembiayaan digunakan sebagai indikator dalam menilai tingkat kesehatan bank.

Aktiva produktif menurut Y. Sri Susilo (2000:74), sebagai berikut :

Aktiva produktif merupakan aktiva yang dimiliki bank yang digunakan untuk

memperoleh penghasilan, salah satu aktiva produktif diantaranya adalah kredit atau

pembiayaan. Di dalam bank dengan prinsip syariah jenis pembiayaan salah satunya

adalah pembiayaanmusyarakah.

Menurut Y. Sri Susilo (2000:124), mendefinisikan pembiayaan musyarakah

sebagai berikut :

Pembiayaan musyarakah adalah pembiayaan yang dilakukan dua pemilik modal atau lebih untuk menjalankan suatu proyek. Semua pihak berhak ikut serta dalam manajemen proyek. Proporsi pembagian laba tidak harus sebanding dengan persentase penyertaan modal, karena pada prinsipnya penyertaan tidak hanya modal saja tetapi juga keahlian dan waktu .

Menurut Amir Machmud (2010:27),musyarakahadalah:

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk usaha tertentu,dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan .

Dalam pembiayaan musyarakah, mitra dan bank sama-sama menyediakan

modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang

baru. Selanjutnya mitra dapat mengembalikan modal tersebut berikut bagi hasil yang

telah disepakati secara bertahap atau sekaligus kepada bank.

Pembiayaan atau kredit yang dilakukan oleh bank, baik bank konvensional

maupun bank dengan prinsip syariah sama-sama mengandung suatu risiko

kredit/pembiayaan. Risiko kredit tersebut terbagi ke dalam kredit lancar, dalam

tersebut sering disebut kredit/pembiayaan bermasalah atau istilah lainnya adalah non

performing financing(NPF).

Non performing Financing (NPF) didefinisikan sebagai kredit di mana

pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi kewajiban

minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh

pelunasan atau bahkan tidak dapat ditagih.

Menurut Masyhud Ali (2006:199), risiko pembiayaan didefinisikan sebagai

berikut :

Risiko pembiayaan adalah risiko kerugian yang akan diterima bank, terkait

dengan kemungkinan bahwa pada saat jatuh tempo, counterparty-nya gagal

memenuhi kewajiban-kewajibannya kepada bank .

Tinggi rendahnya risiko yang dihadapi bank dari seluruh jumlah pembiayaan

yang diberikan ditandai dengan tinggi rendahnya persentase risiko kredit yang dapat

dihitung dengan membandingkan jumlah saldo kredit atau pembiayaan bermasalah

dengan jumlah harta keseluruhan.

Akibat dari adanya kredit atau pembiayaan yang bermasalah, akan

mengakibatkan atau mempengaruhi tingkat profitabilitas seperti dijelaskan oleh Y.

Sri Susilo (2000:30), sebagai berikut :

Alokasi dana yang telah berhasil dihimpun oleh bank dalam berbagai bentuk

aktiva mengandung risiko yang berbeda-beda, hal tersebut dapat mengganggu

Dari penjelasan tersebut dapat dilihat bahwa risiko kredit atau pembiayaan

dapat mempengaruhi kemampuan bank untuk memperoleh penghasilan. Artinya

tingkat profitabilitas akan tergantung pada tingkat risiko kredit atau pembiayaan yang

dihadapi oleh bank. Profitabilitas didefinisikan oleh Niswonger (2000:99), sebagai

berikut :

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba .

Profitabilitas juga sering disebut dengan kemampulabaan. Pengukuran tingkat

profitabilitas dapat digunakan untuk mengetahui apakah bank dapat menjalankan

aktivitas manajerial secara efektif dan efisien. Selain itu, profitabilitas juga

merupakan salah satu indikator yang digunakan dalam penilaian tingkat kesehatan

bank.

Oleh karena itu, alokasi pembiayaan dan tingkat risiko pembiayaan harus

dikelola dengan baik agar dapat menjaga tingkat profitabilitas bank.

Penjelasan-penjelasan tersebut di atas dapat dituangkan dalam suatu skema kerangka pemikiran

T✠ ✡e☛☞✌ ✍

Pe✎e☛✏✑✏✠✎ Penelitian Terdahulu

Nama Peneliti Variabel Penelitian Hasil Penelitian Tertio Kunto

Dewo (2006)

Variabel X : alokasi pembiayaan musyarakah dan mudharabah

Variable Y : profitabilitas

Dari hasil analisis yang diperoleh, maka dapat diambil kesimpulan bahwa variable pembiayaan musyarakah dan mudharabah menunjukan pengaruh yang signifikan bagi perolehan laba Bank Muamalat Indonesia (BMI), pada hasil analisa yang diperoleh dapat ditunjukan bahwa pembiayaan musyarakah memberikan pengaruh yang lebih besar bagi perolehan laba dibandingkan pembiayaan mudharabah.

Muhammad iqbal

(2006)

Variabel X : Tingkat risiko pembiayaan musyarakah Variable Y : tingkat profitabilitas

Berdasarkan hasil penelitian, diketahui bahwa tingkat risiko pembiayaan musyarakah

berpengaruh terhadap tingkat profitabilitas pada BMI. Hubungan antara dua variabel (variabel X dan variabel Y) kuat, di mana jika variabel X naik maka variabel Y akan turun, dan sebaliknya. Pengaruh tingkat risiko pembiayaan musyarakah

terhadap tingkat profitabilitas BMI berpengaruh besar.

Mulya Siregar (2002)

Agenda Pengembangan Perbankan Syariah

untuk Mendukung Sistem Ekonomi yang Sehat di Indonesia: Evaluasi, Prospek dan Arah Kebijakan

Rendahnya Pembiayaan

Mudharabah dan Musyarakah

Akhyar Adnan (2005)

Analisis Hubungan Simpanan, Modal Sendiri, NPL, Prosentase Bagi Hasil dan Mark Up Keuntungan terhadap Pembiayaan Pada Perbankan Syariah Studi Kasus Pada Bank Muamalat Indonesia

G✒✓bar 2.2 Skema Kerangka Pemikiran

Alokasi Dana Bank

Risiko pembiayaan

Aktiva produktif

Pembiayaan musyarakah

Profitabilitas Manajemen risk

Perrmodalan Kualitas asset

Laporan keuangan

PT Bank Syariah Mandiri

Analisis laporan keuangan

Alokasi Pembiayaan Musyarakah dan Tingkat Risiko Pembiayaan Musyarakah secara Simultan berpengaruh Signifikan terhadap Tingkat Profitabilitas pada PT Bank

✔✕✖H✗✘✙✚e✛ ✗✛

Kata hipotesis berasal dari kata hipo yang artinya lemah dan tesis

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2010:64), hipotesis penelitian adalah: Penelitian yang

menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan

hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis

tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif .

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H0 : Alokasi Pembiayaan Musyarakah dan Tingkat Risiko Pembiayaan

Musyarakah tidak berpengaruh signifikan terhadap Tingkat Profitabilitas

H1 : Alokasi Pembiayaan Musyarakah dan Tingkat Risiko Pembiayaan

Musyarakah secara simultan berpengaruh signifikan terhadap Tingkat

Profitabilitas.

H2 : Alokasi Pembiayaan Musyarakah dan Tingkat Risiko Pembiayaan

Musyarakah secara parsial berpengaruh signifikan terhadap Tingkat

✜✢

3 O t

✶alam ✷eneli✸ian ini pen✹ ✺i✻ mengambil j✹ ✼✹✺ peneli✸ian ✽ai✸✹ ✾ ✿nali✻ ❀✻ ✿loka✻ ❀ ✷embia✽aan ❁ ❂ ❃ ❄❅❆ ❅❇ ❅❈ dan ❉❀ngka✸ ❊i✻❀ko ✷embia✽aan ❁❂❃ ❄❅❆ ❅❇ ❅ ❈ ✷enga❋✹ ● ❍ ✽a ✸e❋hadap ❉❀ngka✸ ✷ ❋ofi✸abili✸a✻ pada ✷❉ ■ank ❏ ✽a❋iah ❑▲ndi❋i▼ ✷eneli✸ian ini dilak✹◆▲n ✹ ❍ ✸✹◆ menge✸ah✹❀ penga❋✹● ❖▲ ❋iabelP ❖▲ ❋iabel independen ✽ai✸✹ ✿loka✻ ❀ ✷embia✽aan ❁❂❃❄❅❆ ❅❇ ❅ ❈ (◗❘) dan ❉❀ngka✸ ❊i✻❀ko ✷embia✽aan ❁ ❂❃❄❅❆ ❅❇ ❅❈ (◗❙) ✸e❋hadap ❉❀ngka✸ ✷ ❋ofi✸abili✸a✻ pada ✷❉ ■ank ❏✽a❋iah ❑▲ndi❋i▼ ✿dap✹❍ penge❋✸ian da❋i ❚bjek peneli✸ian ❑❯n✹ ❋✹✸ ❱✹✻ ❯in ❲ma❋ (❳ ❨ ❨❩❬❭ ❨❭)✾ mene❋angkan bah❪a ❬

❫❚bjek peneli✸ian menjela✻◆▲n ✸en✸ang apa dan a✸a✹ ✻ ❀apa ✽ang menjadi ob✽ek peneli✸ian▼ ❴✹❵a di mana dan kapan peneli✸ian dilak✹◆▲n▼ ■i✻ ▲ j✹❵▲ di✸ambahkan halPhal lain jika dianggap pe❋l✹ ❛▼

✶a❋i penjela✻ ▲n di a✸a✻ dapa✸ di✻ ❀mp✹ ✺kan bah❪a objek peneli✸ian dig✹ ❍akan ✹❍✸✹◆ mendapa✸kan da✸a ✻ ❯✻ ✹▲i ✸✹ ❜✹▲n dan keg✹❍▲an ✸e❋✸en✸✹▼ ❚bjek peneli✸ian ✽ang akan di✸eli✸i dalam peneli✸ian ini adalah ✿loka✻❀ ✷embia✽aan ❁ ❂❃❄❅❆ ❅❇ ❅ ❈✾ ❉❀ngka✸

3✉✈ ✇①t②③① ④①⑤①⑥⑦⑦⑧⑤t

⑨⑩❶ode peneli❶ian me❷ ❸pakan ❹ ❸❺ ❶❸ ca❷a pen❸❻i❹ dalam menganali❹ ❼❹ da❶a❽ ❾enge❷ ❶ian da❷i ⑨⑩❶ode ❾eneli❶ian adalah ❹ebagai be❷ik❸❶❿

⑨⑩n❸❷❸❶➀❸➁i➂ono (➃➄ ➄➅❿➆) mendefini❹ ❼kanbah➇a❿

➈⑨⑩❶ode peneli❶ian pada da❹ ❺❷n➂a me❷❸➉❺kan ca❷a ilmiah❸➊❶❸➋mendapa❶kan da❶a dengan❶❸➌❸❺n dan keg❸➊aan❶e❷❶en❶❸➍❽

➎a❷i penge❷ ❶ian dia❶a❹ dapa❶ di❹ ❼mp❸ ❻kan bah➇a me❷ ❸➉❺kan ca❷a pemecahan ma❹❺lah peneli❶ian ➂ang dilak❹❺nakan ❹ ⑩ca❷a ❶e❷encana dan ce❷ma❶ dengan mak❹ ❸➏ mendapa❶kan fak❶a dan ke❹ ❼mp❸ ❻an aga❷ dapa❶ memahami➐ menjela❹➋❺n➐ me❷amalkan➐ dan mengendalikan keadaan❽ ⑨⑩❶ode peneli❶ian j❸➁a me❷ ❸pakan ca❷a ke❷ja ❸➊❶❸➋➑emahami dan mendalami objek ➂ang menjadi ❹ ❺❹a❷an❽

➎alam peneli❶ian ini me❶ode ➂ang dig❸➊❺kan adalah me❶ode➒ ➓➔ →➣↔↕ ➙↔ ➛anali❹ ❼❹ dengan pendeka❶an →➜ ➝➞➙↔ ➙➝➙↔ ➛➐ ➂ai❶❸ ha❹ ❼l peneli❶ian ➂ang kem❸ ➏❼an diolah dan dianali❹ ❼❹ ❸➊❶❸➋ diambil ke❹ ❼mp❸❻ann➂a➐ a❷ ❶in➂a peneli❶ian ➂ang dilak❸kan adalah peneli❶ian ➂ang menekankan anali❹ ❼❹➊➂a pada da❶a➟da❶a ➞➜ ➠➓➣↔➡ (angka) dengan mengg❸➊akan me❶ode peneli❶ian ini akan dike❶ah❸❼ h❸➢ ❸➊➁an ➂ang ❹ ❼gnifikan an❶a❷a

➤❺❷iabel ➂ang di❶eli❶i➐ ❹ ⑩hingga mengha❹ ❼lkan ke❹ ❼mp❸ ❻an ➂ang akan mempe❷jela❹ gamba❷an mengenai objek ➂ang di❶eli❶i❽

❾enge❷ ❶ian da❷i ⑨⑩❶ode ➥nali❹ ❼❹D➓➔ →➣↔↕ ➙↔ ➛adalah ❹ ⑩bagai be❷ik❸ ❶❿ ⑨⑩n❸❷❸❶➀❸➁i➂ono (➃➄ ➄ ➦❿➆ ➧➨) men➂a❶akan bah➇a❿

n i ono ( )meode peneliian adalah bagai

be➮ik➬ ➱ Ð

Ú➴➷➱ode peneli➱ianÒÓ ÔÕ Ö×ÖÔÖ× Ødapa➱ dia➮➱ikan Ù ➷bagai me➱ode peneli➱ian ❒ang be➮landaÙÛan padaÜÔÝÞ ßàØ×ßÜÔ ØÔ ÖÞ áÜ×Ö×â×ÜÝà ãdig➬ä åkan ➬ä➱➬Ûmeneli➱i pada pop➬æaÙç a➱a➬ Ùåmple ➱e➮➱en➱➬ã peng➬èp➬æan da➱a mengg➬äakan inÙ➱ ➮➬èen peneli➱ianã analiÙçÙ da➱a be➮ Ùçfa➱ k➬an➱i➱a➱ifé Ù➱a➱iÙ➱ikã dengan ➱➬ ê➬ån ➬ä➱➬Û meng➬ êi hipo➱eÙçÙ❒ang➱elah di➱e➱apkanë ì

ía➮i penge➮➱ian di a➱aÙ dapa➱ diÙçmp➬ækan bahîa me➱ode ï àÜÒð×ÞÖ× Ø analiÙçÙ dengan pendeka➱an ÒÓ ÔÕ Ö×ÖÔÖ× Ø me➮➬ ñåkan me➱ode ❒ang be➮➱➬ê➬ån menggamba➮kan

Ù ➷ca➮a ÙçÙ➱ema➱iÙ fak➱aòfak➱a ❒ang ada Ù ➷➮➱a menjelaÙÛån ➱en➱ang h➬ó➬ä❐an an➱a➮ ôå➮iabel ❒ang diÙ ➷lidiki dengan ca➮a meng➬èp➬ækan da�