FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN

PERKOTAAN DI KECAMATAN WANASARI

KABUPATEN BREBES

SKRIPSI

Untuk Memperoleh Gelar Sarjana Pendidikan pada Universitas Negeri Semarang

Oleh Agus Nurfauzi NIM 7101411231

JURUSAN PENDIDIKAN EKONOMI

FAKULTAS EKONOMI

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Dosen Pembimbing untuk diajukan ke sidang

panitia ujian skripsi pada:

Hari : Senin

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada:

Hari : Jum’at

PERNYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Januari 2016

MOTTO DAN PERSEMBAHAN

Motto

Pendidikan merupakan perlengkapan

paling baik untuk hari tua (Aristoteles).

Persembahan

Skripsi ini penulis persembahkan untuk:

1. Allah SWT, Tuhan Semesta Alam.

2. Kedua Orang Tuaku yang selalu

mengajari berdoa dan bersemangat.

3. Adik-Adikku, Taufik dan Zulfa.

4. Guru-Guruku #TerimakasihGuru.

5. Almamaterku, Universitas Negeri

PRAKATA

Segala puji syukur penulis panjatkan kehadirat Tuhan Semesta Alam,

Allah SWT yang telah memberikan Rahmat, Taufiq, Hidayah serta Inayah-Nya,

sehingga penulis dengan sabar dapat menyelesaikan skripsi dengan judul “Faktor

-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak dalam Membayar Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan Di Kecamatan Wanasari Kabupaten

Brebes” ini sebagai salah satu syarat untuk mencapai gelar Sarjana Pendidikan

Ekonomi di Universitas Negeri Semarang.

Atas segala bantuan yang diberikan untuk penyelesaian penulisan skripsi

ini, maka penulis dengan tulus hati menyampaikan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum., Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan pada penulis untuk menyelesaikan studi

di Universitas Negeri Semarang.

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan kesempatan kepada penulis sehingga dapat

menyelesaikan skripsi dan studi dengan baik.

3. Dr. Ade Rustiana, M.Si., Ketua Jurusan Pendidikan Ekonomi yang telah

memberikan bantuan dalam proses ijin penelitian.

4. Dra. Yustina Sri Aminah, Dosen Pembimbing yang tak terhingga

mengarahkan, dan membimbing penulis selama penyusunan skripsi.

5. Drs. Syamsu Hadi, M.Si., Dosen Penguji I yang telah memberikan kritik,

6. Dra. Harnanik, M.Si., Dosen Penguji II yang telah memberikan kritik, saran

dan arahan.

7. Bapak dan Ibu dosen serta seluruh staf Fakultas Ekonomi Universitas Negeri

Semarang yang telah memberikan bekal ilmu yang tak ternilai harganya.

8. Kepala DPPK Kabupaten Brebes beserta perangkatnya, yang telah

memberikan kemudahan administrasi dalam perijinan penelitian, khususnya

Mba Ian dan Mas Iwenk yang telah membantu kelengkapan data penelitian.

9. Camat Wanasari beserta perangkatnya yang telah memberikan kemudahan

ijin penelitian, khususnya Pak H. Casroni, Pak Heri, dan Pak Darmanto.

10.Keluarga besar Kopma Unnes, Teman-teman Pendidikan Ekonomi Koperasi

2011, Relawan Turun Tangan, Bapak/Ibu PPL SMANTANG 2014 (khusus

Trio PPL SMANTANG), KKN Ngempon 2014, Mataram Kos, serta

Sahabat-Sahabat Hebatku (Adi, Adit) terima kasih kebersamaannya selama ini.

11.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Harapan Penulis semoga skripsi ini dapat bermanfaat bagi penulis sendiri,

pembaca dan semua pihak yang memerlukan.

Semarang, Januari 2016

SARI

Nurfauzi, Agus. 2016. “Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaaan di

Kecamatan Wanasari Kabupaten Brebes”. Skripsi. Pendidikan Ekonomi. Fakultas

Ekonomi. Universitas Negeri Semarang. Pembimbing: Dra.Y.Sri Aminah.

Kata kunci: SPPT, Pelayanan Perpajakan, Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak adalah suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Faktor-fakor yang mempengaruhi kepatuhan wajib pajak diantaranya SPPT, pelayanan perpajakan dan kesadaran wajib pajak. Rumusan masalah dalam penelitian ini yaitu: (1) Apakah SPPT mempengaruhi kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan? (2) Apakah pelayanan perpajakan mempengaruhi kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan? (3) Apakah kesadaran wajib pajak mempengaruhi kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan? (4) Apakah SPPT, pelayanan perpajakan dan kesadaran wajib pajak secara simultan berpengaruh terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan?

Populasi dalam penelitian ini berjumlah 55.028 Wajib Pajak. Teknik pengambilan sampel adalah Proportionate Stratified Random Sampling dengan sampel 104 wajib pajak. Metode yang digunakan untuk mengumpulkan data adalah metode kuesioner dan dokumentasi. Metode analisis data yang digunakan adalah analisis deskriptif persentase, uji asumsi klasik dan regresi linier berganda dengan bantuan program SPSS.

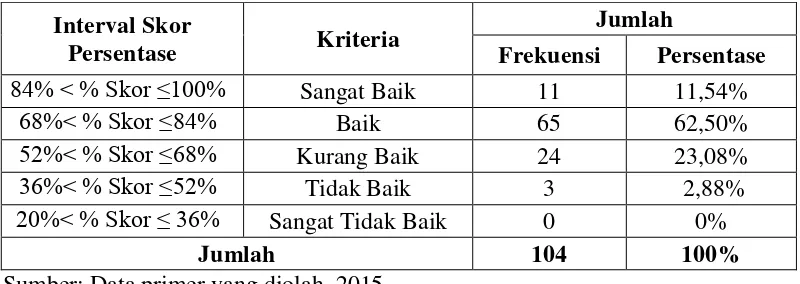

Berdasarkan hasil analisis deskriptif persentase menunjukkan SPPT dalam kriteria kurang baik dengan persentase 67,83%, pelayanan perpajakan kriteria baik (68,46%), kesadaran wajib pajak kriteria baik (74,50%) dan kepatuhan wajib pajak kriteria baik(79,74%). Secara simultan ada pengaruh yang signifikan dari variabel SPPT, pelayanan perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak dengan kontribusi 58,5%. Hasil pengujian hipotesis secara simultan menunjukkan bahwa Ho ditolak dan Ha diterima dengan harga signifikansi sebesar 0,000.

ABSTRACT

Nurfauzi, Agus. 2016. “Factors that Influence Taxpayer Complianc in Paying Land Taxes Rural and Urban Building in Wanasari Sub district Brebes Regency”. Final Project. Economic Education. Faculty of Economics. Semarang State University. Supervisor: Dra. Y. Sri Aminah.

Keywords: SPPT, Taxation Services, Taxpayer Awareness, Taxpayer Compliance.

Taxpayer Compliance is a condition in which the taxpayer fulfills all tax obligations and the right of taxation. The factors which affect the tax compliance are SPPT, taxation services and taxpayer awareness. The problems of this study are: (1) Does SPPT affect taxpayer compliance in paying rural and urban property tax? (2) Does the taxation service affect taxpayer compliance in paying rural and urban property tax? (3) Does the taxpayer awareness affect taxpayer compliance in rural and urban property tax? (4) Does the SPPT, taxation services and awareness simultaneously of taxpayers on tax compliance in paying rural and urban property tax?

The population in this study amounted to 55.028 taxpayers. The sampling technique which used is Proportionate Stratified Random Sampling with 104 samples of taxpayers. The method which is used to collect the data is a questionnaire method and documentation. The analysis method which used is descriptive analysis percentage, classical assumption test and multiple linear regression with SPSS.

Based on the descriptive analysis percentage, the result showed that the percentage of SPPT in not good criteria was 67.83%, a good tax service criteria (68.46%), awareness taxpayer in good criteria (74.50%) and tax compliance in good criteria (79.74 %). Simultaneously, there was a significant effect of the SPPT variable, taxation services and taxpayer awareness on taxpayer compliance with the contribution of 59.7%. Simultaneous hypothesis testing result showed that Ho is rejected and Ha is accepted with 0.000 significance.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KEULUSAN... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 13

1.3 Tujuan Penelitian... 13

1.4 Manfaat Penelitian... 14

1.4.1 Manfaat Teoritis ... 14

1.4.2 Manfaat Praktis ... 14

BAB II LANDASAN TEORI ... 15

2.1 Teori Atribusi ... 15

2.2 Pajak ... 16

2.2.1 Pengertian Pajak ... 16

2.2.2 Fungsi Pajak ... 17

2.2.3 Syarat Pemungutan Pajak ... 17

2.2.4 Teori Pemungutan Pajak ... 18

2.2.5 Prinsip Pemungutan Pajak ... 19

2.2.7 Jenis Pajak ... 21

2.3 Pajak Bumi dan Bangunan ... 22

2.3.1 Pengertian Pajak Bumi dan Bangunan ... 22

2.3.2 Asas Pajak Bumi dan Bangunan ... 23

2.3.3 Subjek Pajak ... 23

2.3.4 Objek Pajak ... 24

2.3.5 DasarPengenaanPajak ... 25

2.3.6 Nilai Jual Objek Pajak Tidak Kena Pajak ... 26

2.3.7 Tarif Pajak Bumi dan Bangunan ... 27

2.3.8 Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT), dan Surat Keterangan Pajak Daerah (SKPD) ... 27

2.4 Kepatuhan Wajib Pajak ... 28

2.4.1 Pengertian Kepatuhan ... 28

2.4.2 Jenis-Jenis Kepatuhan ... 29

2.4.3 Kriteria Kepatuhan Wajib Pajak ... 30

2.5 Surat Pemberitahuan Pajak Terutang ... 30

2.6 Pelayanan Perpajakan ... 32

2.7 Kesadaran WajibPajak ... 35

2.8 Penelitian Terdahulu ... 36

2.9 Kerangka Berfikir ... 38

2.10 Hipotesis Penelitian ... 42

BAB III METODE PENELITIAN... 43

3.1 Jenis dan Desain Penelitian ... 43

3.2 Populasi, dan Sampel Penelitian ... 43

3.2.1 Populasi Penelitian ... 43

3.2.2 Sampel Penelitian ... 44

3.3 Variabel Penelitian ... 46

3.3.1 Variabel Bebas atau Variabel Independen (X) ... 46

3.3.2 Variabel Terikat atau Variabel Dependen (Y) ... 49

3.4.1 Metode Dokumentasi ... 50

3.4.2 Metode Angket atau Kuesioner ... 50

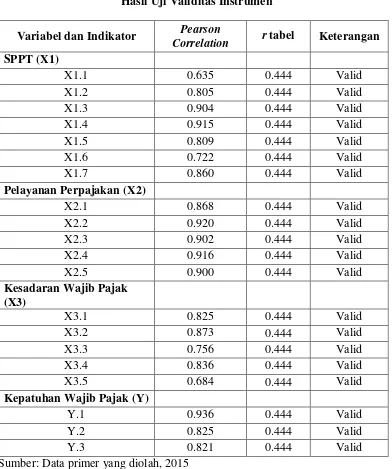

3.5 Analisis Instrumen Penelitian... 52

3.5.1 Validitas Instrumen ... 52

3.5.2 Reliabilitas Instrumen ... 53

3.6 Metode Analisis Data ... 55

3.6.1 Analisis Statistik Deskriptif Persentase ... 55

3.6.2 Uji Asumsi Klasik ... 57

1. Uji Normalitas ... 57

2. Uji Multikolonieritas ... 58

3. Uji Heteroskedastisitas ... 58

3.6.3 Analisis Regresi Linier Berganda ... 59

3.6.4 Pengujian Hipotesis Penelitian ... 60

1. Uji Parsial (Uji t) ... 60

2. Uji Simultan (Uji F) ... 60

3. Koefisien Determinasi (Uji R2) ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 62

4.1 Hasil Penelitian ... 62

4.1.1 Analisis Statistik Deskriptif Persentase ... 62

1. Kepatuhan Wajib Pajak ... 62

2. Surat Pemberitahuan Pajak Terutang (SPPT) ... 66

3. Pelayanan Perpajakan ... 74

4. Kesadaran Wajib Pajak ... 81

4.1.2 Uji Asumsi Klasik ... 87

1. Uji Normalitas ... 87

2. Uji Multikolinieritas ... 88

3. Uji Heteroskedastisitas ... 88

4.1.3 Analisis Regresi Linier Berganda ... 90

4.1.4 Pengujian Hipotesis Penelitian ... 91

1. Uji Signifikansi Parsial (Uji t) ... 91

3. Koefisien Determinasi (R2)... 94

4.2 Pembahasan ... 95

4.2.1 Surat Pemberitahuan Pajak Terutang terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 95

4.2.2 Pelayanan Perpajakan terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 97

4.2.3 Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 98

4.2.4 Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 99

BAB V PENUTUP ... 102

5.1 Simpulan... 102

5.2 Saran ... 103

DAFTAR PUSTAKA ... 104

DAFTAR TABEL

Tabel 1.1 Realisasi Penerimaan Pajak 2011-2014 (triliun rupiah) ... 2

Tabel 1.2 Ketetapan dan Realisasi Penerimaan PBB Kabupaten Brebes... 6

Tabel 1.3 Daftar Penerimaan PBB-P2 Kecamatan Wanasari 2011-2015 ... 8

Tabel 2.1 PenelitianTerdahulu yang Relevan dengan Penelitian ... 35

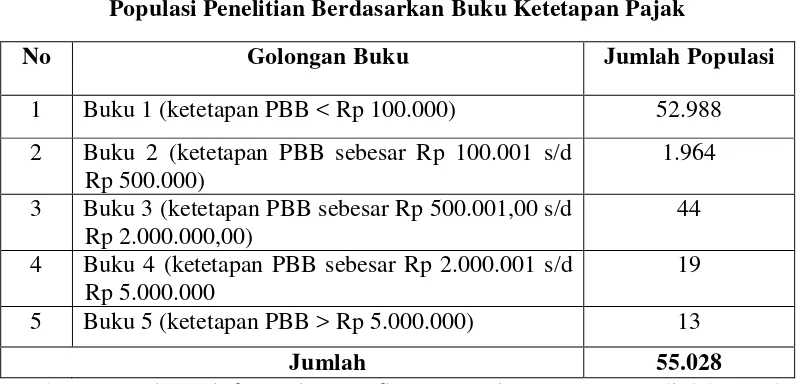

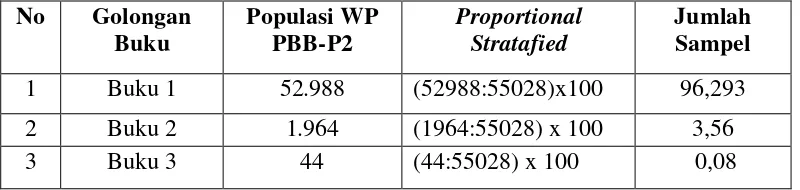

Tabel 3.1 Populasi Penelitian Berdasarkan Buku Ketetapan Pajak ... 42

Tabel 3.2 Penentuan Sampel Penelitian Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 44

Tabel 3.3 Hasil Uji Validitas Instrumen ... 52

Tabel 3.4 Hasil Uji Reliabilitas Instrumen ... 54

Tabel 3.5 Kriteria SPPT, Pelayanan Perpajakan, Kesadaran Wajib Pajak dan Kepatuhan Wajib Pajak ... 57

Tabel 4.1 Hasil Deskriptif Persentase Variabel Kepatuhan Wajib Pajak... 64

Tabel 4.2 Hasil Deskriptif Persentase Indikator Membayar Pajak sesuai dengan Kewajiban/Jumlah Pajak Terutang ... 65

Tabel 4.3 Hasil Deskriptif Persentase Indikator Tepat Waktu dalam Membayar Pajak Sebelum Jatuh Tempo ... 66

Tabel 4.4 Hasil Deskriptif Persentase Indikator Tidak Mempunyai Tunggakan Pajak ... 67

Tabel 4.5 Hasil Deskriptif Persentase Varibel SPPT ... 68

Tabel 4.6 Hasil Deskriptif Persentase Indikator Data Wajib Pajak pada SPPT . 69 Tabel 4.7 Hasil Deskriptif Persentase Indikator Luas Tanah pada SPPT ... 70

Tabel 4.8 Hasil Deskriptif Persentase Indikator Luas Bangunan pada SPPT .... 71

Tabel 4.9 Hasil Deskriptif Persentase Indikator NJOP Tanah pada SPPT ... 72

Tabel 4.11 Hasil Deskriptif Persentase Indikator Tempat Pembayaran Pajak

yang Tertera di SPPT ... 74

Tabel 4.12 Hasil Deskriptif Persentase Indikator Tanggal Jatuh Tempo yang Tertera pada SPPT ... 75

Tabel 4.13 Hasil Deskriptif Persentase Variabel Pelayanan Perpajakan ... 76

Tabel 4.14 Hasil Deskriptif Persentase Indikator Mekanisme Penyampaian SPPT ... 77

Tabel 4.15 Hasil Deskriptif Persentase Indikator Mekanisme Pembayaran SPPT ... 78

Tabel 4.16 Hasil Deskriptif Persentase Indikator Pelayanan Petugas saat Wajib Pajak Membayar ... 79

Tabel 4.17 Hasil Deskriptif Persentase Indikator Fasilitas Pendukung dalam Pembayaran ... 80

Tabel 4.18 Hasil Deskriptif Persentase Indikator Kecapatan dan Ketanggapan Petugas Pajak dalam menghadapi Keluhan Wajib Pajak ... 81

Tabel 4.19 Hasil Deskriptif Persentase Variabel Kesadaran Wajib Pajak ... 82

Tabel 4.20 Hasil Deskriptif Persentase Indikator Kesadaran akan Manfaat Pajak 83 Tabel 4.21 Hasil Deskriptif Persentase Indikator Penundaan Pembayaran Pajakakan Sangat Merugikan Negara ... 84

Tabel 4.22 Hasil Deskriptif Persentase Indikator Kesadaran Wajib Pajak Mengenai Pengenaan PBB-P2 ... 85

Tabel 4.23 Hasil Deskriptif Persentase Indikator Kesadaran Wajib Pajak untuk Memenuhi Kewajiban Pajak ... 86

Tabel 4.24 Hasil Deskriptif Persentase Indikator Pajak merupakan Bentuk Partisipasi Pembangunan Negara ... 87

Tabel 4.25 Uji Normalitas ... 88

Tabel 4.26 Uji Multikolinieritas ... 90

Tabel 4.27 Ikhtisar Output Regresi Linier Berganda ... 92

Tabel 4.28 Hasil Uji t ... 94

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Berfikir ... 39

DAFTAR LAMPIRAN

Lampiran 1. Kisi-Kisi Kuesioner Penelitian ... 110

Lampiran 2. Kuesioner Penelitian ... 111

Lampiran 3. Uji Validitas ... 115

Lampiran 4. Uji Reliabilitas ... 119

Lampiran 5. Rekapitulasi Data Hasil Penelitian ... 120

Lampiran 6. Analisis Deskriptif Persentase Variabel ... 123

Lampiran 7. Tabulasi Skor Variabel Kepatuhan Wajib Pajak ... 126

Lampiran 8. Tabulasi Skor Variabel SPPT ... 129

Lampiran 9. Tabulasi Skor Variabel Pelayanan Perpajakan ... 132

Lampiran 10. Tabulasi Skor Variabel Kesadaran Wajib Pajak ... 135

Lampiran 11. Hasil Output SPSS ... 138

Lampiran 12. Surat Ijin Penelitian ... 142

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia adalah salah satu negara yang dikategorikan sebagai negara

yang berkembang di dunia. Hal ini dapat dilihat dari beberapa sisi, diantaranya

pembangunan. Pembangunan ini bisa berupa pembangunan fisik dan

pembangunan non fisik. Dimana setiap pembangunan yang dilakukan pemerintah

tidak terlepas dari dana yang dimiliki oleh setiap negara ataupun daerah.

Pembiayaan pembangunan ini direalisasikan ke dalam Anggaran Pendapatan dan

Belanja Negara (APBN). Pendapatan dalam negeri dalam struktur APBN terdiri

atas penerimaan pajak, dan PNBP, serta penerimaan hibah. Penerimaan bukan

pajak contohnya seperti pemanfaatan sumber daya alam (migas), pelayanan oleh

pemerintah, pengelolaan kekayaan negara, dan lain-lain yang perolehan dan

sifatnya tidak stabil serta terbatas sehinga tidak bisa menjadi penerimaan utama

oleh negara. Hal ini berbeda dengan pajak, sumber penerimaan ini mempunyai

umur yang tidak terbatas.

Penerimaan pajak merupakan pemasukan dana yang paling potensial bagi

negara karena pajak seiring dengan struktur dan kualitas penduduk,

perekonomian, stabilitas sosial ekonomi dan politik. Pajak merupakan salah satu

sumber penerimaan negara yang paling penting selain sumber penerimaan

lainnya. Pajak mempunyai dua fungsi utama yaitu fungsi budgetair yang

regulerend yang digunakan untuk mengatur kebijakan pemerintah dalam bidang

sosial dan ekonomi. Hal ini menjadikan pajak sebagai sumber utama penerimaan

negara dalam menunjang kegiatan perekonomian, menggerakkan roda

pemerintahan, dan penyedia fasilitas umum bagi masyarakat.

Kontribusi pajak dari tahun ke tahun mengalami peningkatan yang cukup

pesat. Penerimaan pajak pada periode 2011-2014 mengalami peningkatan dari Rp

873,9 triliun pada tahun 2011 menjadi Rp 1.143 triliun pada tahun 2014.

Peningkatan penerimaan pajak tahun 2011-2014 dapat dilihat pada Tabel 1.1

berikut ini:

Tabel 1.1

Realisasi Penerimaan Pajak 2011-2014 (triliun rupiah)

Tahun APBN-P Realisasi Persentase

2011 878,7 873,9 99,4%

2012 1.016,2 980,5 96,5%

2013 1.148,4 1.077,3 93,8%

2014 1.246,1 1,143,3 91,7%

Sumber: Nota Keuangan dan APBN 2012-2015

Berdasarkan Tabel 1.1 di atas dapat dilihat bahwa realisasi penerimaan

pajak sampai 31 Desember 2014 dalam APBN-P 2014 realisasi mencapai Rp

1.143,3 triliun dari target Rp 1.246,1 triliun. Jika dilihat dari persentasenya,

realisasi ini menurun drastis dibandingkan tahun-tahun sebelumnya yaitu sebesar

91,7%. Dibandingkan pencapaian APBN dalam kurun waktu tiga tahun terakhir

dimana realisasi APBN-P 2013 mencapai Rp 1.077,3 triliun dari target Rp 1.148,4

triliun dengan persentase 93,8%, realisasi APBN-P 2012 adalah Rp 980,5 triliun

dari target Rp 1.016,2 dengan persentase 96,5%, realisasi APBN-P 2011 adalah

Penentuan target penerimaan yang sangat tinggi dan selalu meningkat

secara signifikan dari tahun ke tahun merupakan salah satu bukti, bahwa pajak

merupakan primadona bagi sumber pendapatan Negara. Kita bisa lihat setiap

tahunnya, pajak menyumbang persentase paling besar. Dominasi pajak dari tabel

diatas sebagai sumber penerimaan merupakan satu hal yang sangat wajar, terlebih

ketika sumber daya alam, khususnya minyak bumi dan gas tidak lagi bisa

diandalkan.

Hingga 31 Juli 2015, realisasi penerimaan pajak mencapai Rp 531,114

Triliun. Dari target penerimaan pajak yang ditetapkan sesuai ABPN-P 2015

sebesar Rp 1.294,258 Triliun, realisasi penerimaan pajak mencapai 41,04 %. Jika

dibandingkan dengan periode yang sama di tahun 2014, realisasi penerimaan

pajak di tahun 2015 ini mengalami pertumbuhan yang cukup baik di sektor

tertentu, namun juga mengalami penurunan pertumbuhan di sektor lainnya

(pajak.go.id 01/08/2015 diakses 15/08/2015).

Pemerintah pada tahun ini berupaya secara terus menerus untuk

meningkatkan penerimaaan dalam negeri dari sektor pajak untuk memenuhi

kebutuhan APBN-P 2015. Salah satu upaya pemerintah dalam hal ini adalah

menciptakan reformasi perpajakan yaitu dengan menetapkan tahun pembinaan

pajak. Pemerintah lewat Menteri Keuangan wawancara dengan Kompas, dilansir

Edisi 2 Mei 2015 Hal. 17 mengatakan bahwa “Kita sepakat tahun ini adalah tahun reformasi pajak. Tahun ini adalah tahun pembinaan, yaitu kita memberikan

insentif kepada wajib pajak. Kalau Anda membayar kekurangan pajak selama 5

sendiri akan tetapi perlu juga peran serta masyarakat sebagai wajib pajak. Peran

serta tersebut yakni dalam bentuk kepatuhan dalam membayar kewajiban

perpajakan.

Menurut Devano dan Rahayu (2006:112) menyatakan bahwa,

“Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun negara berkembang karena jika wajib pajak tidak patuh maka dapat menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, dan pelalaian pajak yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang”.

Kesadaran untuk membayar pajak tidak tumbuh di masyarakat, disebabkan

adanya perbedaan kepentingan antara wajib pajak dengan pemerintah dalam

pelaksanaan perpajakan. Sampai sekarang masih banyak masyarakat yang

beranggapan bahwa pajak merupakan pungutan bersifat paksaan yang merupakan

hak istimewa pemerintah dengan tidak memberikan kontraprestasi langsung

kepada pembayar pajak. Menurut Machfud Sidik dalam Devano dan Rahayu

(2006:110): “Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, di

mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan

dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya

tersebut”.

Dalam rangka meningkatkan penerimaan daerah dari sektor perpajakan,

maka pemerintah juga melakukan amandemen pada peraturan

perundang-undangan di bidang pajak dan retribusi daerah. Tindakan pemerintah tersebut

merupakan peran serta pemerintah pusat dan dukungan terhadap pelaksanaan

dengan pemerintah daerah menjadi lebih baik. Salah satunya adalah Pajak Bumi

dan Bangunan yang merupakan salah satu pajak pusat yang wewenangnya

dilimpahkan kepada pemerintah daerah. Pernyataan tersebut diperkuat oleh

Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

mengemukakan bahwa, “Pajak Buni dan Bangunan sektor perdesaan dan

perkotaan dialihkan menjadi pajak daerah”. Pada saat Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dikelola oleh pemerintah Pusat, pemerintah

Kabupaten/Kota hanya mendapatkan 64,8% dari total peneriman daerah. Dengan

dijadikannya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan menjadi pajak

daerah, maka penerimaan jenis pajak ini akan diperhitungkan sebagai pendapatan

asli daerah (PAD) yang menambah sumber pendapatan asli daerah dan

meningkatkan kemampuan daerah membiayai kebutuhan daerahnya sendiri yang

bersumber dari Pendapatan Asli Daerah. Pajak ini merupakan potensi yang harus

digali dalam menambah penerimaan daerah dikarenakan objek pajak ini adalah

bumi dan bangunan yang jelas sebagian besar masyarakat memilikinya.

Tahun 2013 Pemerintah Daerah Kabupaten Brebes lewat Dinas

Pendapatan dan Pengelolaan Keuangan mulai berperan sebagai instansi yang

berwenang dalam kegiatan pendataan, penilaian, proses penetapan, kegiatan

administrasi hingga pemungutan atau penagihan dan pelayanan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan dan memiliki peluang untuk menambah

Pendapatan Asli Daerah dikarenakan luas wilayah Kabupaten Brebes mencapai

1.662,96 km2 dengan jumlah penduduk 1.764.648 jiwa yang merupakan

(dua) di Jawa Tengah setelah Kabupaten Cilacap (Kabupaten Brebes Dalam

Angka Tahun 2014). Praktiknya hingga saat ini permasalahan tingkat kepatuhan

Wajib Pajak Pajak Bumi dan Bangunan Perdesaan dan Perkotaan masih tetap menjadi sebuah permasalahan. Kepatuhan Wajib Pajak di Kabupaten Brebes masih bisa dikatakan struktuatif. Hal tersebut dapat dilihat dari tidak selalu

realisasi penerimaan mencapai ketetapan pajak pada tabel di bawah ini:

Tabel 1.2

Ketetapan dan Realisasi Penerimaan PBB Kabupaten Brebes (rupiah) No Tahun Ketetapan PBB Realisasi Penerimaan Sisa Baku 1 2011 21.690.218.422 20.987.005.160 703.213.262 2 2012 23.517.213.878 22.024.207.207 1.493.006.671 3 2013 25.422.463.065 21.847.764.925 3.575.698.140 4 2014 24.517.403.211 22.880.055.315 1.637.347.896 5 2015* 24.361.439.939 20.614.740.467 3.746.699.472 *(Data sampai dengan Bulan November 2015)

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Brebes 2015

Berdasarkan data di atas dapat dilihat bahwa realisasi penerimaan setiap

tahunya tidak selalu mencapai ketetapan PBB dengan sisa baku yang tidak sedikit.

Pada tahun 2011 sisa baku sebesar Rp 703.213.262, tahun 2012 sisa baku sebesar

Rp 1.493.006.671, tahun 2013 sisa baku sebesar Rp 3.575.698.140, tahun 2014

sisa baku sebesar Rp 1.637.347.896 sedangkan tahun 2015 sisa baku sampai

dengan bulan November 2015 sebesar Rp 3.746.699.472. Hal tersebut seharusnya

menjadi perhatian tersendiri bagi Pemerintah Daerah Kabupaten Brebes untuk

mengoptimalkan penerimaan di sektor pajak karena penerimaan hasil perpajakan

khususnya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan memiliki

Pemerintah dalam hal ini telah berupaya untuk mewujudkan kenyamanan

bagi wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan dengan menggunakan sistem yang cukup memudahkan wajib pajak,

tidak seperti pajak lainnya yang secara umum menggunakan Self Assessment

System. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan merupakan pajak

dengan sistem pemungutan Semi Self Assesment System dimana pihak fiskus yang

lebih pro aktif dan kooperatif melakukan perhitungan, penetapan pajak yang

terutang, dan mendistribusikannya kepada Pemerintah Daerah melalui Dinas

Pendapatan dan Pengelolaan Keuangan berdasarkan Surat Pendaftaran Objek

Pajak (SPOP) yang diisi oleh Wajib Pajak atau verifikasi pihak fiskus di lapangan.

Pemerintah Daerah melalui Kecamatan, Kelurahan/Desa bahkan mendistribusikan

Surat Pemberitahuan Pajak Terutang (SPPT) sampai ketangan Wajib Pajak dan

juga menerima pembayaran Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

Data yang diperoleh Dari Dinas Pendapatan dan Pengelolaan Keuangan

Kabupaten Brebes menyatakan persentase pajak dan besarnya pajak yang

diperoleh di wilayah Kecamatan Wanasari selama 5 (lima) Tahun yakni tahun

2011-2015. Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan di

Kecamatan Wanasari Kabupaten Brebes tahun 2011-2015 dapat dilihat sebagai

Tabel 1.3

Daftar Penerimaan PBB-P2 Kecamatan Wanasari 2011-2015 Tahun Ketetapan

PBB-P2

Realisasi

Penerimaan Persentase Sisa Baku 2011 1.777.487.394 1.752.573.161 98,6% 24.914.233 2012 1.882.634.389 1.876.785.839 99,69% 5.848.550 2013 2.165.132.326 2.124.674.864 98,13% 40.457.462 2014 2.028.165.438 2.015.666.454 99,38% 12.498.984 2015* 2.026.355.478 832.174.484 40,97% 1.194.180.994 *(Data sampai tanggal 29 Juni 2015)

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Brebes, 2015

Berdasarkan data di atas dapat dilihat bahwa realisasi penerimaan PBB-P2

di Kecamatan Wanasari tiap tahunnya tidak selalu sesuai ketetapan pokok dapat

dikatakan jumlah wajib pajak yang patuh dalam membayar PBB-P2 belum

mencapai 100% dan masih menjadi permasalahan. Dari data tersebut, diperoleh

pada tahun 2011 tingkat persentase realisasi PBB-P2 hanya 98,60% dengan sisa

baku Rp 24.914.233. Pada tahun 2012, tingkat persentase realisasi PBB-P2 hanya

99,69% dengan sisa baku Rp 5.848.550. Tahun 2013 tingkat persentase realisasi

PBB-P2 hanya 98,13% dengan sisa baku Rp 40.457.462. Sedangkan pada tahun

2014 tingkat persentase realisasi PBB-P2 hanya 99,38% dengan sisa baku Rp

12.498.984.

Berdasarkan wawancara awal dengan Bapak H. Casroni, Sie

Pemberdayaan Masyarakat mengatakan bahwa, “salah satu faktor yang mempengaruhi kepatuhan Wajib Pajak membayar Pajak Bumi dan Bangunan

terhadap tingkat kepatuhan wajib pajak dimana SPPT merupakan media untuk

mengetahui kebenaran pajak yang harus dibayar di dalam SPPT”.

Variabel SPPT sangat mungkin terkait terhadap kepatuhan wajib pajak

karena SPPT merupakan media untuk mengetahui kebenaran pajak yang harus

dibayar melalui penetapan NJOP (Nilai Jual Objek Pajak) yang tertera dalam

SPPT. Menurut Amin (2014) menjelaskan bahwa, “SPPT merupakan surat yang digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya pajak

yang terutang kepada wajib pajak dan SPPT dapat diterbitkan berdasarkan data

objek pajak yang ada pada Direkorat Jenderal Pajak”. Dalam wawancara langsung dengan beberapa wajib pajak memang mengeluhkan tentang data yang tertera

dalam SPPT terkadang kurang akurat/update seperti nama dan alamat wajib pajak,

sering terjadi kekeliruan data salah satunya penagihan dilakukan kepada pemilik

lama padahal objek pajak tersebut telah berganti dan telah dilaporkan sebelumnya.

Hal ini dapat dikatakan ketidaktepatan dalam penyampaian SPPT. Selain itu

beberapa wajib pajak memiliki anggapan bahwa penetapan NJOP yang dilakukan

oleh petugas kurang akurat, hal tersebut sering menjadi masalah karena penilaian

NJOP seringkali mengabaikan kondisi tanah dan bangunan dalam beberapa kasus

penilaian dilakukan secara pukul rata dalam suatu daerah sehingga hal ini

menjadikan wajib pajak merasa keberatan. Dari penjelasan tersebut, variabel

SPPT dijadikan masalah dalam penelitan ini dan menjadi salah satu faktor yang

mempengaruhi kepatuhan wajib pajak dalam membayar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan. Penelitian Kessi Rosiana (2009) diperkuat

positif dan siginifkan terhadap kepatuhan wajib pajak dalam melakukan

pembayaran Pajak Bumi dan Bangunan”.

Faktor lain yang sangat mungkin berpengaruh terhadap tingkat kepatuhan

wajib pajak dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

adalah Pelayanan Perpajakan. Pelayanan Perpajakan berpengaruh karena

pemberian pelayanan yang baik, maka wajib pajak akan merasa senang dan

merasa dimudahkan serta terbantu dalam penyelesaian kewajiban perpajakannya,

hal ini berlaku untuk Pajak Bumi dan Bangunan Pedesaan dan Perkotaan.

Besarnya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan disampaikan

melalui SPPT yang didistribusikan mulai dari Dinas Pendapatan dan Pengelolaan

Keuangan kemudian disampaikan ke petugas kecamatan, kelurahan/desa baru

diterima oleh wajib pajak, dalam praktiknya salah satu kendala dalam hal

pelayanan SPPT adalah waktu penerimaan SPPT kepada wajib pajak, yang

seharusnya wajib pajak berkeinginan membayar saat panen/awal-awal tahun

namun belum mendapatkan SPPT sehingga harus menundanya padahal SPPT itu

dicetak dan disebarkan pada awal tahun. (Berdasarkan wawancara dengan Bapak

Iwan Setiawan pegawai Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten

Brebes)

Sejauh ini di kabupaten Brebes pembayaran Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan hanya dapat dilakukan di Bank Jateng dan kantor

kelurahan/desa, di Kecamatan Wanasari hanya terdapat 1 bank Jateng hal ini agak

merepotkan bagi wajib pajak yang jaraknya jauh dari kantor kecamatan karena

kantor kelurahan/desa seringkali kurang maksimal yaitu pada kenyataannya saat

wajib pajak membayar petugas pajak/pamong tidak selalu ada ditempat sehingga

wajib pajak tidak cukup leluasa dalam melakukan pembayaran Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan. Hal ini sejalan dengan hasil penelitian dari

Christian Danang (2013) menyimpulkan bahwa, “pelayanan perpajakan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak”.

Faktor lain yang juga mempengaruhi kepatuhan dalam membayar pajak

adalah kesadaran wajib pajak. Faktor kesadaran wajib pajak sangat mungkin

dikaitkan dengan kepatuhan membayar pajak. Dari hasil penelitian yang

dilakukan oleh Johan Yusnindar dkk (2014) yang menyebutkan bahwa, ”variabel kesadaran wajib pajak memiliki pengaruh terhadap kepatuhan wajib pajak”.

Mengenai kesadaran wajib pajak, Menteri Keuangan mengatakan bahwa,

“Masalah perpajakan kita bukan masalah di pertumbuhan ekonomi, logikanya

kalau ekonomi tumbuh, penerimaan pajak harus tumbuh lebih tinggi namun

kenyataannya pertumbuhan di bawah normal dan produk domestik bruto juga

turun. Rasio pajak yang beberapa tahun lalu 12%, kini hanya 11%. Artinya

masalah pepajakan kita bukan masalah di pertumbuhan ekonomi melainkan

tingkat kesadaran dan kepatuhan yang rendah, dari 250 juta penduduk Indonesia

hanya 900.000 yang Wajib Pajak orang pribadi dan yang mempunyai nomor

pokok wajib pajak (NPWP) hanya 10% berkisar 26-27 juta orang’’ (Dalam Kompas Edisi 2 Mei 2015, Hal 17).

Kesadaran wajib pajak akan perpajakan adalah rasa yang timbul dari

adanya unsur paksaan. Kesadaran membayar pajak dapat diartikan juga sebagai

suatu bentuk sikap moral yang memberikan sebuah kontribusi kepada negara

untuk menunjang pembangunan negara dan berusaha untuk mentaati semua

peraturan yang telah ditetapkan oleh negara serta dapat dipaksakan kepada wajib

pajak. Dalam wawancara langusng kepada wajib pajak, penulis menemukan wajib

pajak yang memiliki kesadaran tinggi tidak mengangap bahwa membayar pajak

adalah suatu beban namun mereka menganggap hal ini adalah suatu kewajiban

dan tanggung jawab mereka sebagai Warga Negara sehingga mereka tidak

keberatan untuk membayar pajaknya dengan sukarela. Hal ini terjadi karena

mereka memilki pandangan bahwa membayar pajak merupakan salah satu cara

untuk berpartisipasi dalam pembangunan melalui pajak sehingga mendukung

kebijakan pajak oleh pemerintah namun mereka juga memiliki harapan bahwa

pajak yang mereka bayar harus dipertanggungjawabkan dengan pengelolaan yang

baik. Penulis dalam wawancara langsung beberapa wajib pajak juga menemukan

wajib pajak yang beranggapan bahwa hasil pemunggutan pajak tersebut tidak

langsung dinikmati oleh para wajib pajak. Masyarakat tidak pernah tahu wujud

konkret imbalan dari uang yang dikeluarkan untuk membayar pajak.

Dari pemaparan diatas, maka penulis mempunyai keinginan untuk meneliti

lebih lanjut tentang “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DI KECAMATAN

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

perumusan masalah dalam penelitian ini yang dapat diidentifikasi dari surat

pemberitahuan pajak terutang (SPPT), pelayanan perpajakan dan kesadaran wajib

pajak terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan adalah sebagai berikut:

1. Apakah SPPT berpengaruh terhadap kepatuhan wajib pajak dalam membayar

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan?

2. Apakah pelayanan perpajakan berpengaruh kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan Pedesaan dan Perkotaan?

3. Apakah kesadaran Wajib Pajak berpengaruh kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan?

4. Apakah SPPT, pelayanan perpajakan, dan kesadaran wajib pajak secara

simultan berpengaruh terhadap kepatuhan wajib pajak dalam membayar Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan yang ingin diperoleh dari

penelitian ini adalah untuk mengetahui dan menganalisis:

1. Pengaruh SPPT terhadap kepatuhan wajib pajak membayar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan.

2. Pengaruh pelayanan perpajakan terhadap kepatuhan wajib pajak membayar

3. Pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

4. Pengaruh SPPT, pelayanan perpajakan dan kesadaran wajib pajak secara

simultan terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh pada penelitian ini adalah:

1.4.1 Manfaat Teoritis

Manfaat teoritis dalam penelitian ini yaitu dapat menambah ilmu

pengetahuan tentang pengaruh dari SPPT, pelayanan perpajakan dan kesadaran

wajib pajak terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan.

1.4.2 Manfaat Praktis

Manfaat praktis dari penelitian ini yaitu:

1. Dapat memberikan masukan atau sumbangan pemikiran dan informasi yang

bermanfaat dan bersifat positif sebagai alat bantu dalam peningkatan

kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan.

2. Sebagai landasan bagi peneliti selanjutnya yang berkaitan dengan masalah

BAB II

LANDASAN TEORI

2.1 Teori Atribusi

Teori atribusi menyatakan bahwa bila individu-individu mengamati

perilaku seseorang, mereka mencoba untuk menentukan apakah itu ditimbulkan

secara internal atau eksternal (Robbins, 1996 dalam Riana, 2014:18). Menurut

Harold Kelley, (1972-1973) dalam Tristiana, (2015:13) mengemukakan bahwa:

“Teori Atribusi memandang individu sebagai psikologi amatir yang mencoba memahami sebab-sebab yang terjadi pada berbagai peristiwa yang dihadapinya. Teori atribusi mencoba menemukan apa yang menyebabkan apa, atau apa yang mendorong siapa melakukan apa. Respon yang kita berikan pada suatu peristiwa bergantung pada interprestasi kita tentang peristiwa itu”.

Perilaku yang disebabkan secara internal adalah perilaku yang diyakini

berada di bawah kendali pribadi individu itu sendiri atau berasal dari faktor

internal seperti ciri kepribadian, kesadaran, dan kemampuan, sedangkan perilaku

yang disebabkan secara eksternal adalah perilaku yang disebabkan secara

eksternal adalah perilaku yang dipengaruhi dari luar, artinya individu akan

terpaksa berperilaku karena situasi.

Kesediaan wajib pajak dalam membayar pajak terkait dengan sikap wajib

pajak dalam membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang

untuk membuat penilaian mengenai orang lain sangat dipengaruhi oleh kondisi

internal maupun eksternal orang tersebut. Teori atribusi sangat relevan untuk

Relevansi teori atribusi dengan penelitian ini adalah bahwa seseorang

dalam menentukan perilaku patuh atau tidak patuh untuk membayar pajak

dipengaruhi oleh faktor internal maupun eksternal. Faktor internal yang

mempengaruhi kepatuhan wajib pajak dalam membayar pajak adalah kesadaran

wajib pajak. Sedangkan faktor eksternal yang mempengaruhi kepatuhan wajib

pajak dalam membayar pajak adalah SPPT dan pelayanan perpajakan.

2.2 Pajak

2.2.1 Pengertian Pajak

Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2011:01)

mendefinisikan bahwa:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Mardiasmo (2011:01) dari defenisi tersebut, dapat disimpulkan

bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaanya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pajak merupakan

membiayai semua kegiatan pemerintahan maupun yang dipergunakan untuk

kepentingan pembangunan.

2.2.2 Fungsi Pajak

Fungsi pajak berkaitan dengan manfaat yang diperoleh dari pemungutan

pajak, setidaknya ada dua fungsi pajak, yaitu :

1) Fungsi penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Sebagai contoh, dimasukannya pajak dalam

APBN sebagai penerimaan dalam negeri. Sebagai fungsi penerimaan, pajak

merupakan sumber penerimaan pemerintah yang dominan karena persentase

penerimaan dari sektor ini sangat besar jika dibandingkan dengan penerimaan dari

sektor-sektor lainnya.

2) Fungsi mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

di bidang sosial dan ekonomi. Sebagai fungsi mengatur, pajak bukan saja

merupakan alat untuk mengurangi kesenjangan sosial tetapi juga mengarah pada

pemerataan dalam masyarakat, karena secara tidak langsung pajak merupakan

pembebanan pada barang publik.

2.2.3 Syarat Pemungutan Pajak

Pemungutan pajak merupakan peralihan kekayaan dari rakyat kepada

negara yang hasilnya juga akan dikembalikan kepada masyarakat. Oleh sebab itu,

jenis pajak apa saja yang akan dipungut, serta berapa besarnya pemungutan pajak

(Mardiasmo, 2002 dalam Ernawati, 2014).

Menurut Mardiasmo (2011:2), agar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum yakni mencapai keadilan, Undang-Undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-perundangan diantaranya mengenakan pajak secara umum dan merat, serta disesuaikan dengan kemampuan masing-masing. Adil dalam pelaksanaanya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan penundaan dalam pembayaran dan mengajukan banding kepada majelis pertimbangan pajak.

2. Pemungutan pajak harus berdasarkan Undang-Undang (Syarat Yuridis) Pajak diatur dalam UU Pajak pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan baik bagi negara maupun warganya. 3. Tidak menganggu perekonomian (Syarat Ekonomi)

Pemungutan tidak boleh menganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

2.2.4 Teori Pemungutan Pajak

Dalam pemungutan pajak, menurut Mardiasmo (2011:3) terdapat beberapa

teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara

untuk memungut pajak. Teori-teori tersebut antara lain adalah :

1. Teori Asuransi

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

a. Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

b. Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.2.5 Prinsip Pemungutan Pajak

Adam Smith (1723-1790) dalam Siti Kurnia Rahayu (2013:63),

memberikan pedoman bagi peraturan perpajakan, di mana pemungut pajak dalam

memungut pajaknya harus membuat peraturan dan mengikuti peraturan tersebut

yang memenuhi rasa keadilan, yaitu dengan memenuhi prinsip Certainty,

Equality, Convenience, dan Economic (Efisiensi). Keempat prinsip tersebut

disebut sebagai “The four cannons of Adam Smith” atau sering juga disebut “The

four Maxims” dengan uraian sebagai berikut:

1. Pajak yang harus dibayar oleh seseorang harus jelas (certain), dan tidak mengenal kompromi (not arbitrary). Dalam prinsip certainty ini, kepastian hukum yang dipentingkan adalah yang mengenai subjek, objek, besarnya pajak, dan juga ketentuan mengenai waktu pembayarannya.

perlindungan pemerintah. Dalam prinsip ini tidak diperbolehkan suatu negara mengadakan diskriminasi diantara sesama wajib pajak. Dalam keadaan yang sama, para wajib pajak harus dikenakan pajak yang sama pula.

3. Every tax ought to be levied at the time, or in the manner, in which it is most

likely to be convenient for the contributor to pay it. Teknik pemungutan pajak yang dianjurkan ini (convenience of payment) menetapkan bahwa pajak hendaknya dipungut pada saat yang paling baik bagi para wajib pajak yaitu saat sedekat-dekatnya dengan detik diterimanya penghasilan yang bersangkutan.

4. Every tax ought to be so contrived as both to take out and to keep out of the

pockets of the people as little as possible over and above what it brings into

to public treasury of the state. Prinsip ini menetapkan bahwa pemungutan

pajak hendaknya dilakukan sehemat-hematnya, jangan sekali-kali biaya pemungutan melebihi pemasukan pajaknya (R. Santoso Brotodihardjo).

Dari keempat prinsip yang dikemukakan oleh Adam smith, Siti Kurnia

Rahayu (2013) menyimpulkan masing-masing prinsip tersebut sebagai berikut:

1. Prinsip Keadilan dan Pemerataan (Equality).

Equality mengandung arti bahwa keadaan yang sama atau orang yang berada dalam keadaan yang sama harus dikenakan pajak yang sama. Equality atau kesamaan dalam sistem perpajakan lazimnya disebut nondiscrimination sehingga orang asing dan Warga Negara Indonesia yang berada dalam keadaan yang sama akan diperlakukan sama dan dikenakan pajak yang sama besar.

2. Prinsip Kepastian Hukum (Certainty)

Dalam prinsip pemungutan pajak yang dikemukan oleh Adam Smith, kaidah

certainty dimaksudkan supaya pajak yang harus dibayar seseorang harus

terang dan pasti tidak dapat dimulur-mulur atau ditawar-tawar. 3. Prinsip Convenience

Prinsip ini dimaksudkan supaya dalam memungut pajak, pemerintah hendaknya memperhatikan saat-saat yang paling baik bagi si pembayar pajak. 4. Prinsip Efisiensi Economic

2.2.6 Sistem Pemungutan Pajak

Menurut Mardiasmo (2013:7), sistem pemungutan pajak antara lain:

1. Official Assesment System

Suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak melalui ditjen pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus b. Wajib Pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus

2. Self Assesment System

Suatu sistem pemungutan pajak yang member wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri

b. Wajib Pajak aktif, mulai dari menghitung , menyetor dan melaporkan sendiri pajak yang terutang

c. Fiskus tidak ikut campur dan hanya mengawasi

3. With Holding System

Suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya: wewenang mentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.2.7 Jenis Pajak

Menurut Mardiasmo (2011:5-6), terdapat berbagai macam jenis pajak yang

dapat dikelompokan menjadi tiga, yaitu penggolongan menurut golongannya,

menurut sifatnya, dan menurut lembaga pemungutnya.

a. Menurut golongannya

1. Pajak langsung, adalah pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh; Pajak Penghasilan, Pajak Bumi dan Bangunan

2. Pajak tidak langsung, adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh; Pajak Pertambahan Nilai b. Menurut sifatnya, terdiri dari:

Contoh: Pajak Penghasilan

2. Pajak Objektif, adalah pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut lembaga pemungutannya, terdiri dari:

1. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusatdan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan Bea Materai.

2. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas:

Pajak Propinsi antara lain, Pajak Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor.

Pajak Kabupaten/Kota antara lain, Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

2.3 Pajak Bumi Dan Bangunan

2.3.1 Pengertian Pajak Bumi Dan Bangunan

Definisi Bumi dan Bangunan menurut Mardiasmo (2011:331-223),

mengemukakan bahwa:

“Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia. Bangunan adalah konstruksi teknik yang ditanam atau diletakan secara tetap pada tanah dan atau perairan. Termasuk dalam pengertian bangunan adalah jalan lingkungan dalam satu kesatuan kompleks bangunan, jalan tol, kolam renang, pagar mewah, tempat olahraga, galangan kapal, dermaga, taman mewah, tempat penampungan minyak, fasilitas lain yang memberikan manfaat”.

Menurut Suandy dalam Asy Shidiq (2011), “Pajak Bumi dan Bangunan

adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh

keadaan objek yaitu bumi, tanah dan tau bangunan”. Pengertian Pajak Bumi dan

Bangunan menurut Undang-Undang No. 28 Tahun 2009 adalah pajak atas bumi

atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan dan pertambangan.

2.3.2 Asas Pajak Bumi dan Bangunan

Menurut Mardiasmo (2011:331), asas Pajak Bumi dan Bangunan adalah:

a. Memberikan kemudahan dan kesederhanaan

b. Adanya kepastian hukum

c. Mudah dimengerti dan adil

d. Menghindari pajak berganda

2.3.3 Subjek Pajak

Menurut Mardiasmo (2011:336), berikut yang menjadi subjek pajak yaitu :

1. Yang menjadi Subjek pajak dalam PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai dan atau memperoleh manfaat atas bangunan. Dengan demikian tanda pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak.

2. Subjek pajak yang dimaksud dalam no. 1 yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

3. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam no. 1 sebagai wajib pajak. Hal ini berarti memberikan kewenangan kepada Dirjen Pajak untuk menentukan subjek wajib pajak, apabila suatu objek pajak belum jelas wajib pajaknya.

4. Subjek pajak yang ditetapkan sebagaimana dimaksud dalam no. 3 dapat memberikan keterangan secara tertulis kepada Direktorat Jenderal Pajak bahwa ia bukan wajib pajak terhadap objek pajak dimaksud.

5. Bila keterangan yang diajukan oleh wajib pajak dalam no. 4 disetujui, maka Direktorat Jenderal Pajak membatalkan penetapan sebagai wajib pajak sebagaiana dalam no. 3 dalam jangak waktu satu bulan sejak diterimanya surat keterangan dimaksud.

6. Bila keterangan yang diajukan itu tidak disetujui, maka Dirjen Pajak mengeluarkan surat keputusan penolakan dengan disertai alasan-alasannya. 7. Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan

sebagaimana no. 4 Direktur Jenderal Pajak tidak memberikan keputusana maka keterangan yang diajukan itu dianggap disetujui.

ketetapan sebagai wajib pajak gugur dengan sendirinya dan berhak mendapatkan keputusan pencabutan penetapan sebagai wajib pajak.

2.3.4 Objek Pajak

Menurut Mardiasmo (2011:333) yang menjadi objek pajak adalah bumi

atau bangunan. Yang dimaksud dengan klasifikasi bumi dan bangunan menurut

nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan

penghitungan pajak yang terutang.

Dalam menentukan klasifikasi bumi atau tanah diperhatikan faktor-faktor

sebagai berikut:

a. Letak b. Peruntukan c. Pemanfaatan

d. Kondisi lingkungan dan lain-lain

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor

sebagai berikut:

a. Bahan yang digunakan b. Rekayasa

c. Letak

d. Kondisi lingkungan dan lain-lain

Menurut Mardiasmo (2011:333-334), objek Pajak yang tidak dikenakan

Pajak Bumi dan Banguan adalah objek pajak yang:

a. Digunakan semata-semata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain:

1). Di bidang Ibadah, contoh: masjid, gereja, vihara 2). Di bidang kesehatan, contoh: rumah sakit

3). Dibidang pendidikan, contoh: madrasah, pesantren 4). Di bidang sosial, contoh: panti asuhan

5). Di bidang kebudayaan nasional, contoh: museum, candi

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan atau tanah negara yang belum dibebani suatu hak.

d. Digunakan perwakilan diplomatik, konsulat berdasaarkan asas perlakuan timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

2.3.5 Dasar Pengenaan Pajak

Menurut Mardiasmo (2011:337), dasar pengenaan Pajak Bumi dan

Bangunan adalah Nilai Jual Objek Pajak (NJOP). Besarnya Nilai Jual Objek Pajak

(NJOP) ditetapkan setiap tiga tahun sekali oleh Kepala Kantor Wilayah Direktorat

Jendral Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat

Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat serta memperhatikan

asas self assement. Yang dimaksud (assessment value) adalah nilai jual yang

dipergunakan sebagai dasar penghitungan pajak, yaitu suatu persentase tertentu

dari nilai jual sebenarnya. Dasar penghitungan pajak adalah yang ditetapkan

serendah-rendahnya 20% dan setingi-tingginya 100% dari Nilai Jual Objak Pajak

(NJOP).

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari

transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi

jual beli. Nilai Jual Objek Pajak ditentukan melalui:

a. Perbandingan harga dengan objek lain yang sejenis, adalah

pendekatan/metode penentuan jual suatu objek pajak dengan cara

membandingkannya dengan objek lain yang sejenis, yang letaknya

b. Nilai perolehan baru, adalah suatu pendekatan/metode penentuan nilai jual

suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan

untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang

dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut.

c. Nilai jual pengganti adalah suatu pendekatan/metode penetuan nilai jual suatu

objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

Untuk perekonomian sekarang ini, terutama untuk tidak terlalu membebani

wajib pajak di daerah pedesaan, tetapi dengan tetap memperhatikan penerimaan,

khususnya bagi Pemerintah Daerah, maka telah ditetapkan besarnya persentase

untuk menentukan besarnya NJKP, yaitu:

1. Sebesar 40% dari NJOP untuk:

a. Objek Pajak perkebunan

b. Objek Pajak Kehutanan

c. Objek Pajak lainnya, yang Wajib Pajaknya perorangan dengan NJOP atas

bumi dan bangunan sama atau lebih besar dari 1 Miliar rupiah.

2. Sebesar 20% dari NJOP untuk:

b. Objek Pajak Pertambangan

c. Objek Pajak lainnya yang NJOP-nya kurang dari Rp 1.000.000.000,00

2.3.6 Nilai Jual Objek Pajak Tidak Kena Pajak

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) adalah batas NJOP

atas bumi dan atau bangunan yang tidak kena pajak. Berdasarkan Peraturan

Menteri Keuangan Republik Indonesia Nomor 67/PMK.03/2011 Tentang

1 Januari 2012 pada pasal 2 ayat (2) dijelaskan NJOPTKP untuk setiap Wajib

Pajak ditetapkan paling tinggi sebesar Rp 24.000.000,00 (dua puluh empat juta

rupiah) (Isnanto,2014:11).

Menurut undang-undang Pajak Daerah dan Retribusi Daerah (UU PDRB),

besarnya Nilai Jual Objek Pajak Tdak Kena Pajak ditetapkan paling rendah

sebesar Rp 10.000.000,00 (sepuluh juta rupiah) untuk setiap Wajib Pajak dan

Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan dengan Peraturan Daerah.

2.3.7 Tarif Pajak Bumi dan Bangunan

Tarif Pajak Bumi dan Bangunan (PBB) yang dikenakan atas Objek Pajak

adalah tarif tunggal yaitu sebesar 0,5%. Dalam Undang-undang Pajak Daerah dan

Retribusi Daerah, tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

ditetapkan paling tinggi sebesar 0,3%. Tarif pajak bumi dan bangunan perdesaan

dan perkotaan ditetapkan dengan peraturan daerah.

2.3.8 Surat Pemberitahuan Obejk Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT) Dan Surat Keterangan Pajak Daerah (SKPD) Dalam rangka pendataan, subjek pajak wajib mendaftarkan objek pajaknya

dengan mengisi SPOP. Wajib Pajak akan diberikan SPOP diisi dan dikembalikan

kepada Kepala Daerah. SPOP harus diisi dengan jelas, benar, lengkap dan tepat

waktu serta ditandatangani dan disampaikan kepada Kepala Daerah yang wilayah

kerjanya meliputi objek pajak, selambat-lambatnya 30 (tiga puluh) hari setelah

tanggal diterimanya SPOP oleh subjek Pajak. Berdasarkan SPOP, Kepala Daerah

menerbitkan SPPT. Kepala Daerah dapat mengeluarkan SKPD dalam hal-hal

a) SPOP tidak disampaikan dan dan setelah wajib pajak ditegur secara tertulis

oleh Kepala Daerah sebagaimana dalam Surat Teguran.

b) Berdasarkan hasil pemeriksaan atau keterangan lain, ternyata jumlah pajak

yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP

yang disampaikan oleh wajib pajak. (UU No 28 Pasal 83 dan 84 Tahun 2009

Tentang Pajak Daerah dan Retribusi Daerah).

2.4 Kepatuhan Wajib Pajak 2.4.1 Pengertian Kepatuhan

“Kepatuhan secara umum adalah tunduk atau patuh pada suatu aturan yang

telah ditetapkan. Kepatuhan adalah motivasi seseorang, kelompok, atau organisasi

untuk berbuat atau tidak berbuat sesuai dengan aturan yang telah ditetapkan”, (Dewinta, 2012 dalam Widiastuti 2014). Sedangkan menurut Safri Nurmantu

dalam Siti Kurnia Rahayu (2013:138), “Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya”.

Dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan

perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan. Wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi

serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

perundang-undangan daan peraturan pelaksanaan perpajakan yang berlaku dalam suatu

negara. Wajib pajak yang patuh adalah wajib pajak yang taat dan patuh serta tidak

Nasucha (Seftiawan, 2009 dalam Danang, 2013), “Kepatuhan Wajib Pajak dapat didefinisikan dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan

untuk menyetor kembali surat pemberitahuan, kepatuhan dalam perhitungan dan

pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan”.

2.4.2 Jenis-Jenis Kepatuhan

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2013:138), ada dua

macam kepatuhan yaitu kepatuhan formal dan kepatuhan material. Selanjutnya

kepatuhan formal dan kepatuhan material diuraikan sebagai berikut:

a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan perundang-undangan

perpajakan.

Dalam hal ini kepatuhan formal meliputi:

a. Wajib pajak membayar dengan tepat waktu

b. Wajib pajak membayar dengan tepat jumlah

c. Wajib pajak tidak memiliki tanggungan pajak bumi dan bangunan

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantif atau hakikatnya memenuhi semua ketentuan material perpajakan,

yakni sesuai isi dan jiwa undang-undang perpajakan.

Dalam hal ini, penjelasan mengenai kepatuhan material adalah:

a. Wajib pajak bersedia melaporkan informasi tentang pajak apabila

petugas pajak membutuhkan informasi

b. Wajib pajak bersikap kooperatif (tidak menyusahkan) petugas pajak

c. Wajib pajak berkeyakinan bahwa melaksanakan kewajiban perpajakan

merupakan tindakan sebagai warga Negara yang baik.

2.4.3 Kriteria Kepatuhan Wajib Pajak

Merujuk pada kriteria wajib pajak patuh menurut keputusan Menteri

Keuangan No.544/KMK.04/2000 dalam Siti Kurnia Rahayu (2013:139) bahwa

kriteria kepatuhan wajib pajak adalah:

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

d. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan koreksi pada pemeriksaan yang terakhir untuk jenis pajak yang terutang paling banyak 5%. e. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh

akuntan publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba/rugi fiskal.

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak (Siti Kurnia

Rahayu 2013) sebagai “Suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan, tercermin dalam situasi di mana:

i.Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan

ii.Mengisi formulir pajak dengan lengkap dan jelas iii.Menghitung jumlah pajak yang terutang dengan benar iv.Membayar pajak terutang tepat pada waktunya

2.5 Surat Pemberitahuan Pajak Terutang

“Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang digunakan

DPJ untuk memberitahukan besarnya pajak terutang kepada wajib pajak. SPPT