RINGKASAN

MOCHAMMAD AKBAR. Analisis Kausalitas Antara Investasi Portofolio dan Perkembangan Indeks Harga Saham Gabungan (IHSG) dalam Jangka Pendek dan Jangka Panjang di Indonesia (dibimbing oleh SYAMSUL HIDAYAT PASARIBU).

Indonesia adalah negara berkembang yang menjalankan perekonomian terbuka. Perekonomian yang terbuka ini memungkinkan kondisi perekonomian di Indonesia mendapat pengaruh dari luar negeri selain dari dalam negeri sendiri. Pasar modal merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Perkembangan pasar modal sejak tahun 2000 hingga saat ini, mengalami peningkatan yang ditunjukkan dengan naiknya indeks harga saham gabungan (IHSG) yang mengindikasikan bahwa peranan pasar modal sebagai alternatif sumber pembiayaan dan investasi mulai pulih. Kondisi ini mendorong para investor melakukan investasi lintas negara, baik dalam bentuk penanaman modal langsung (foreign direct investment) maupun penanaman modal tidak langsung (portfolio investment). Stabilitas makroekonomi dan tingginya tingkat suku bunga domestik disbanding luar negeri mendorong derasnya aliran masuk modal khususnya investasi portofolio. Aliran investasi portofolio atau modal swasta jangka pendek merupakan salah satu sumber pembiayaan bagi negara-negara sedang berkembang seperti Indonesia.

Tujuan dari penelitian ini adalah menganalisis pengaruh jangka pendek dan jangka panjang serta hubungan kausalitas aliran investasi portofolio terhadap perkembangan IHSG di Indonesia dan menganalisis perbandingan aliran investasi portofolio sebelum krisis, pasca krisis, dan periode gabungan di Indonesia. Data-data yang digunakan merupakan data time series (kuartalan) periode sebelum krisis dari kuartal I 1990 sampai kuartal III 1997 dan periode setelah krisis dari kuartal I 2000 sampai kuartal IV 2007 serta periode gabungan dari kuartal I 1990 sampai kuartal IV 2007 yang merupakan data Indeks Harga Saham Gabungan (IHSG) dan investasi portofolio (INVP).

Hasil penelitian periode sebelum krisis menunjukkan bahwa dari hasil estimasi VECM didapat hubungan kausalitas jangka panjang antara indeks harga saham dan investasi portofolio asumsi 4 dan 5, menunjukkan bahwa variabel investasi portofolio mempunyai hubungan yang positif terhadap perkembangan IHSG yang signifikan secara statistik pada taraf nyata 5 persen. Peningkatan investasi portofolio di pasar bursa menyebabkan peningkatan harga saham pada perdagangan indeks pada lantai bursa efek. Dari ketiga asumsi yang diuji menggunakan VECM menunjukkan bahwa terdapat hubungan kausalitas dari IHSG ke investasi portofolio yang tidak mutual. Pengujian dengan model asumsi 4 dan 5 menggunakan regresi VECM(0) dan sehingga tidak dapat dijelaskan hubungan jangka pendek karena tidak terdapat lag sedangkan untuk model asumsi 1 sampai 3 menggunakan regresi VAR pada first difference.

menunjukkan bahwa model asumsi 1 sampai 3 yang memakai VAR, investasi portofolio memiliki hubungan jangka pendek dengan indeks harga saham tetapi tidak signifikan pada taraf nyata yang digunakan.

kausalitas jangka panjang. Dari ketiga asumsi yang terdapat hubungan kausalitas jangka pendek terhadap jangka panjang, hanya model asumsi 4 menunjukkan adanya hubungan kausalitas yang mutual karena kedua variabel signifikan secara statistik antara variabel IHSG dan investasi portofolio. Pengujian dengan regresi VEC(1) pada first difference hampir untuk semua model asumsi kecuali untuk model asumsi kedua dan ketiga menggunakan regresi VAR(1) pada first difference karena tidak terjadi kointegrasi. Secara keseluruhan indeks harga saham yang tidak signifikan terhadap investasi portofolio di Indonesia selama periode setelah krisis disebabkan oleh peran pasar modal dan pasar saham pada khususnya yang masih tergolong sangat kecil dalam sistem keuangan Indonesia.

Pada estimasi jangka panjang setelah krisis terlihat pada model pertama, ketiga dan kelima terdapat hubungan jangka panjang antara investasi portofolio dan IHSG. Dari ketiga asumsi yang diuji menggunakan VECM menunjukkan bahwa terdapat hubungan kausalitas dari IHSG ke investasi portofolio yang tidak mutual. Pengujian dengan model asumsi satu, tiga, dan lima menggunakan regresi VECM(2) dan untuk model asumsi dua dan empat menggunakan regresi VAR(3) pada first difference. Secara keseluruhan hubungannya positif, Hal ini tentunya konsisten dengan teori karena investasi portofolio merupakan variabel utama dalam menentukan IHSG sehingga perubahan yang positif di pasar jangka pendek tentunya akan membawa dampak yang positif pula pada perkembangan IHSG di Indonesia.

Berdasarkan hasil penelitian, hasil estimasi VECM menunjukkan bahwa pada dalam jangka panjang, investasi portofolio signifikan berpengaruh terhadap perkembangan Indeks Harga Saham Gabungan (IHSG). Hal ini mengindikasikan perkembangan aliran investasi portofolio dominan dalam jangka panjang mampu mempengaruhi perilaku kenaikan IHSG di Indonesia. Ketiga periode penelitian berpengaruh nyata terhadap perkembangan investasi portofolio terhadap kenaikan IHSG. Hasil tes kausalitas jangka pendek terhadap jangka panjang menunjukkan bahwa pada periode sebelum krisis, setelah krisis maupun gabungan didominasi oleh hubungan kausalitas dari IHSG ke investasi portofolio secara tidak mutual. Hasil estimasi VECM dan VAR menunjukkan bahwa dalam jangka pendek untuk ketiga periode penelitian dengan berbagai macam model asumsi yang dipakai ternyata memiliki hubungan yang positif untuk kedua variabel.

ANALISIS KAUSALITAS ANTARA INVESTASI PORTOFOLIO

DAN PERKEMBANGAN INDEKS HARGA SAHAM GABUNGAN

(IHSG) DALAM JANGKA PENDEK DAN JANGKA PANJANG

DI INDONESIA

Oleh :

MOCHAMMAD AKBAR H14104054

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI Dengan ini menyatakan bahwa penelitian skripsi yang disusun oleh, Nama Mahasiswa : Mochammad Akbar

Nomor Registrasi Pokok (NRP) : H14104054 Departemen : Ilmu Ekonomi

Judul Penelitian Skripsi : Analisis Kausalitas Antara Investasi Portofolio dan Perkembangan Indeks Harga Saham Gabungan (IHSG) dalam Jangka Pendek dan Jangka Panjang di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Syamsul Hidayat Pasaribu, M.Si NIP. 132 310 799

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

RIWAYAT HIDUP

Penulis bernama Mochammad Akbar lahir pada tanggal 12 Januari 1987 di Jakarta. Penulis anak pertama dari enam bersaudara, dari pasangan Alm. Mat Noor dan Siti Maryam. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN 08 Petang Cipulir, kemudian melanjutkan ke SLTPN 48 Jakarta dan lulus pada tahun 2001. Pada tahun yang sama penulis diterima di SMUN 29 Jakarta dan lulus pada tahun 2004.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas Rahmat dan Karunia-Nya, penulis dapat menyelesaikan skripsi dengan judul “ANALISIS KAUSALITAS ANTARA INVESTASI PORTOFOLIO DAN PERKEMBANGAN INDEKS HARGA SAHAM GABUNGAN (IHSG) DALAM JANGKA PENDEK DAN JANGKA PANJANG DI INDONESIA”. Perhatian terhadap pasar modal merupakan hal yang penting, mengingat pasar modal adalah motor penggerak ekonomi nasional, serta tantangan yang akan dihadapi dalam persaingan global. Skripsi ini merupakan hasil penelitian yang merupakan salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini, yaitu kepada ;

1. Syamsul Hidayat Pasaribu, M.Si selaku dosen pembimbing atas arahan dalam menyelesaikan penelitian ini.

2. Noer Azam Achsani, Ph.D dan Tanti Novianti, M.Si selaku dosen penguji utama dan penguji Komisi Pendidikan atas saran dan kritik serta memberikan ilmu yang bermanfaat.

3. Keluarga tercinta (Alm. Mat Noor Saleh dan Siti Maryam serta adik-adikku) yang telah memberikan bantuan secara moril maupun materil serta doa-doanya. 4. Teman-teman di kelas ( Andika, Maya, Deni, Epul, Abi, Bagus, Eri, Priyanto

dan Neni ) yang telah memberikan semangat dan dukungannya serta sebagai sahabat yang setia.

5. Teman-teman satu bimbingan (Ririn, Agita, Wenda dan Kak Diah). 6. Seluruh teman-teman Ekbang 41.

7. Teman-teman di Arsida 3 ( Puji, Anto, Prima, Amay, Putra, Bram dan Akbar). 8. Teman-teman di asrama TPB C1 lorong Phoenix ( Angga, Dian, Fima, Bagus,

Rasmawan, Yayan, Arisman, Dimas dan Kak Dedi).

Penulis menyadari bahwa usulan proposal penelitian ini masih banyak terdapat kekurangan, sehingga kritik dan saran yang membangun demi penyempurnaan usulan proposal penelitian ini sangat penulis harapkan. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2008

DAFTAR ISI

Halaman

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 8

2.1. Portofolio ... 8

2.1.1. Definisi Investasi Portofolio………. 8

2.1.2. Teori Portofolio ... 10

2.1.3. Return dan Risiko Suatu Portofolio ……….... 11

2.2. Pasar Modal ... 12

2.2.1. Definisi Pasar Modal ……… 12

2.2.2. Peranan Pasar Modal ……… 13

2.2.3. Instrumen Pasar Modal ... 15

2.3. Indeks Harga Saham Gabungan (IHSG) ... 19

2.4. Penelitian Sebelumnya ... 21

2.5. Kerangka Pemikiran ... 22

III. METODE PENELITIAN ... 24

3.1. Jenis dan Sumber Data ... 24

3.2. Metode Analisis Data... 24

3.2.1. Model Umum Vector Autoregression (VAR) ... 27

3.2.2. Uji Stasioneritas ... 27

RINGKASAN

MOCHAMMAD AKBAR. Analisis Kausalitas Antara Investasi Portofolio dan Perkembangan Indeks Harga Saham Gabungan (IHSG) dalam Jangka Pendek dan Jangka Panjang di Indonesia (dibimbing oleh SYAMSUL HIDAYAT PASARIBU).

Indonesia adalah negara berkembang yang menjalankan perekonomian terbuka. Perekonomian yang terbuka ini memungkinkan kondisi perekonomian di Indonesia mendapat pengaruh dari luar negeri selain dari dalam negeri sendiri. Pasar modal merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Perkembangan pasar modal sejak tahun 2000 hingga saat ini, mengalami peningkatan yang ditunjukkan dengan naiknya indeks harga saham gabungan (IHSG) yang mengindikasikan bahwa peranan pasar modal sebagai alternatif sumber pembiayaan dan investasi mulai pulih. Kondisi ini mendorong para investor melakukan investasi lintas negara, baik dalam bentuk penanaman modal langsung (foreign direct investment) maupun penanaman modal tidak langsung (portfolio investment). Stabilitas makroekonomi dan tingginya tingkat suku bunga domestik disbanding luar negeri mendorong derasnya aliran masuk modal khususnya investasi portofolio. Aliran investasi portofolio atau modal swasta jangka pendek merupakan salah satu sumber pembiayaan bagi negara-negara sedang berkembang seperti Indonesia.

Tujuan dari penelitian ini adalah menganalisis pengaruh jangka pendek dan jangka panjang serta hubungan kausalitas aliran investasi portofolio terhadap perkembangan IHSG di Indonesia dan menganalisis perbandingan aliran investasi portofolio sebelum krisis, pasca krisis, dan periode gabungan di Indonesia. Data-data yang digunakan merupakan data time series (kuartalan) periode sebelum krisis dari kuartal I 1990 sampai kuartal III 1997 dan periode setelah krisis dari kuartal I 2000 sampai kuartal IV 2007 serta periode gabungan dari kuartal I 1990 sampai kuartal IV 2007 yang merupakan data Indeks Harga Saham Gabungan (IHSG) dan investasi portofolio (INVP).

Hasil penelitian periode sebelum krisis menunjukkan bahwa dari hasil estimasi VECM didapat hubungan kausalitas jangka panjang antara indeks harga saham dan investasi portofolio asumsi 4 dan 5, menunjukkan bahwa variabel investasi portofolio mempunyai hubungan yang positif terhadap perkembangan IHSG yang signifikan secara statistik pada taraf nyata 5 persen. Peningkatan investasi portofolio di pasar bursa menyebabkan peningkatan harga saham pada perdagangan indeks pada lantai bursa efek. Dari ketiga asumsi yang diuji menggunakan VECM menunjukkan bahwa terdapat hubungan kausalitas dari IHSG ke investasi portofolio yang tidak mutual. Pengujian dengan model asumsi 4 dan 5 menggunakan regresi VECM(0) dan sehingga tidak dapat dijelaskan hubungan jangka pendek karena tidak terdapat lag sedangkan untuk model asumsi 1 sampai 3 menggunakan regresi VAR pada first difference.

menunjukkan bahwa model asumsi 1 sampai 3 yang memakai VAR, investasi portofolio memiliki hubungan jangka pendek dengan indeks harga saham tetapi tidak signifikan pada taraf nyata yang digunakan.

kausalitas jangka panjang. Dari ketiga asumsi yang terdapat hubungan kausalitas jangka pendek terhadap jangka panjang, hanya model asumsi 4 menunjukkan adanya hubungan kausalitas yang mutual karena kedua variabel signifikan secara statistik antara variabel IHSG dan investasi portofolio. Pengujian dengan regresi VEC(1) pada first difference hampir untuk semua model asumsi kecuali untuk model asumsi kedua dan ketiga menggunakan regresi VAR(1) pada first difference karena tidak terjadi kointegrasi. Secara keseluruhan indeks harga saham yang tidak signifikan terhadap investasi portofolio di Indonesia selama periode setelah krisis disebabkan oleh peran pasar modal dan pasar saham pada khususnya yang masih tergolong sangat kecil dalam sistem keuangan Indonesia.

Pada estimasi jangka panjang setelah krisis terlihat pada model pertama, ketiga dan kelima terdapat hubungan jangka panjang antara investasi portofolio dan IHSG. Dari ketiga asumsi yang diuji menggunakan VECM menunjukkan bahwa terdapat hubungan kausalitas dari IHSG ke investasi portofolio yang tidak mutual. Pengujian dengan model asumsi satu, tiga, dan lima menggunakan regresi VECM(2) dan untuk model asumsi dua dan empat menggunakan regresi VAR(3) pada first difference. Secara keseluruhan hubungannya positif, Hal ini tentunya konsisten dengan teori karena investasi portofolio merupakan variabel utama dalam menentukan IHSG sehingga perubahan yang positif di pasar jangka pendek tentunya akan membawa dampak yang positif pula pada perkembangan IHSG di Indonesia.

Berdasarkan hasil penelitian, hasil estimasi VECM menunjukkan bahwa pada dalam jangka panjang, investasi portofolio signifikan berpengaruh terhadap perkembangan Indeks Harga Saham Gabungan (IHSG). Hal ini mengindikasikan perkembangan aliran investasi portofolio dominan dalam jangka panjang mampu mempengaruhi perilaku kenaikan IHSG di Indonesia. Ketiga periode penelitian berpengaruh nyata terhadap perkembangan investasi portofolio terhadap kenaikan IHSG. Hasil tes kausalitas jangka pendek terhadap jangka panjang menunjukkan bahwa pada periode sebelum krisis, setelah krisis maupun gabungan didominasi oleh hubungan kausalitas dari IHSG ke investasi portofolio secara tidak mutual. Hasil estimasi VECM dan VAR menunjukkan bahwa dalam jangka pendek untuk ketiga periode penelitian dengan berbagai macam model asumsi yang dipakai ternyata memiliki hubungan yang positif untuk kedua variabel.

ANALISIS KAUSALITAS ANTARA INVESTASI PORTOFOLIO

DAN PERKEMBANGAN INDEKS HARGA SAHAM GABUNGAN

(IHSG) DALAM JANGKA PENDEK DAN JANGKA PANJANG

DI INDONESIA

Oleh :

MOCHAMMAD AKBAR H14104054

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI Dengan ini menyatakan bahwa penelitian skripsi yang disusun oleh, Nama Mahasiswa : Mochammad Akbar

Nomor Registrasi Pokok (NRP) : H14104054 Departemen : Ilmu Ekonomi

Judul Penelitian Skripsi : Analisis Kausalitas Antara Investasi Portofolio dan Perkembangan Indeks Harga Saham Gabungan (IHSG) dalam Jangka Pendek dan Jangka Panjang di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Syamsul Hidayat Pasaribu, M.Si NIP. 132 310 799

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

RIWAYAT HIDUP

Penulis bernama Mochammad Akbar lahir pada tanggal 12 Januari 1987 di Jakarta. Penulis anak pertama dari enam bersaudara, dari pasangan Alm. Mat Noor dan Siti Maryam. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN 08 Petang Cipulir, kemudian melanjutkan ke SLTPN 48 Jakarta dan lulus pada tahun 2001. Pada tahun yang sama penulis diterima di SMUN 29 Jakarta dan lulus pada tahun 2004.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas Rahmat dan Karunia-Nya, penulis dapat menyelesaikan skripsi dengan judul “ANALISIS KAUSALITAS ANTARA INVESTASI PORTOFOLIO DAN PERKEMBANGAN INDEKS HARGA SAHAM GABUNGAN (IHSG) DALAM JANGKA PENDEK DAN JANGKA PANJANG DI INDONESIA”. Perhatian terhadap pasar modal merupakan hal yang penting, mengingat pasar modal adalah motor penggerak ekonomi nasional, serta tantangan yang akan dihadapi dalam persaingan global. Skripsi ini merupakan hasil penelitian yang merupakan salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini, yaitu kepada ;

1. Syamsul Hidayat Pasaribu, M.Si selaku dosen pembimbing atas arahan dalam menyelesaikan penelitian ini.

2. Noer Azam Achsani, Ph.D dan Tanti Novianti, M.Si selaku dosen penguji utama dan penguji Komisi Pendidikan atas saran dan kritik serta memberikan ilmu yang bermanfaat.

3. Keluarga tercinta (Alm. Mat Noor Saleh dan Siti Maryam serta adik-adikku) yang telah memberikan bantuan secara moril maupun materil serta doa-doanya. 4. Teman-teman di kelas ( Andika, Maya, Deni, Epul, Abi, Bagus, Eri, Priyanto

dan Neni ) yang telah memberikan semangat dan dukungannya serta sebagai sahabat yang setia.

5. Teman-teman satu bimbingan (Ririn, Agita, Wenda dan Kak Diah). 6. Seluruh teman-teman Ekbang 41.

7. Teman-teman di Arsida 3 ( Puji, Anto, Prima, Amay, Putra, Bram dan Akbar). 8. Teman-teman di asrama TPB C1 lorong Phoenix ( Angga, Dian, Fima, Bagus,

Rasmawan, Yayan, Arisman, Dimas dan Kak Dedi).

Penulis menyadari bahwa usulan proposal penelitian ini masih banyak terdapat kekurangan, sehingga kritik dan saran yang membangun demi penyempurnaan usulan proposal penelitian ini sangat penulis harapkan. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2008

DAFTAR ISI

Halaman

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 8

2.1. Portofolio ... 8

2.1.1. Definisi Investasi Portofolio………. 8

2.1.2. Teori Portofolio ... 10

2.1.3. Return dan Risiko Suatu Portofolio ……….... 11

2.2. Pasar Modal ... 12

2.2.1. Definisi Pasar Modal ……… 12

2.2.2. Peranan Pasar Modal ……… 13

2.2.3. Instrumen Pasar Modal ... 15

2.3. Indeks Harga Saham Gabungan (IHSG) ... 19

2.4. Penelitian Sebelumnya ... 21

2.5. Kerangka Pemikiran ... 22

III. METODE PENELITIAN ... 24

3.1. Jenis dan Sumber Data ... 24

3.2. Metode Analisis Data... 24

3.2.1. Model Umum Vector Autoregression (VAR) ... 27

3.2.2. Uji Stasioneritas ... 27

3.2.4. Uji Kointegrasi ... 29

3.2.5. Model Umum Vector Error Correction Model (VECM)... 30

3.3. Model penelitian ………... 30

3.4. Definisi Operasional Data ……… 31

IV. HASIL DAN PEMBAHASAN ……… 32

4.1. Hasil Estimasi VAR ………... 32

4.1.1. Unit Root Test ……… 32

4.1.2. Penentuan Lag Optimal Menggunakan AIC ... 35

4.2. Analisis Periode Sebelum Krisis ... 35

4.2.1. Kointegrasi ... 35

4.2.2. Hubungan Investasi Portofolio dan IHSG Pada Jangka Panjang………... 37

4.2.3. Hubungan Kausalitas Jangka Pendek Terhadap Jangka Panjang ……... 38

4.2.4. Hubungan Investasi Portofolio dan IHSG Pada Jangka Pendek ………... 39

4.3. Analisis Periode Setelah Krisis ……… 41

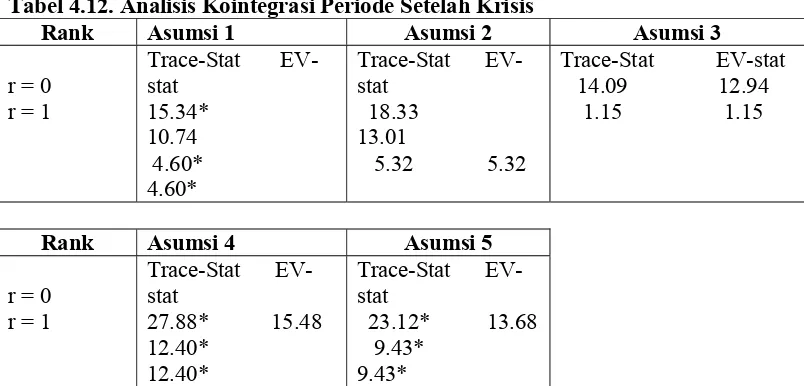

4.3.1. Kointegrasi ... 41

4.3.2. Hubungan Investasi Portofolio dan IHSG Pada Jangka Panjang ………... 42

4.3.3. Hubungan Kausalitas Jangka Pendek Terhadap Jangka Panjang …... 43

4.3.4. Hubungan Investasi Portofolio dan IHSG Pada Jangka Pendek ………... 44

4.4. Analisis Periode Gabungan ………... 47

4.4.1. Kointegrasi ... 47

4.4.2. Hubungan Investasi Portofolio dan IHSG Pada Jangka Panjang ………. 48

4.4.3. Hubungan Kausalitas Jangka Pendek Terhadap Jangka Panjang ... 49

V. KESIMPULAN DAN SARAN ……….. 54

5.1. Kesimpulan ………. 53

5.2. Saran ……… 55

DAFTAR TABEL

Nomor Halaman Tabel 1.1. Tabel dari Perkembangan IHSG di Bursa Efek Indonesia... 2 Tabel 3.1. Data, Satuan, Simbol, dan Sumber Data ... 24 Tabel 4.1. Hasil Pengujian Akar Unit pada Level Sebelum Krisis ... 32 Tabel 4.2. Hasil Pengujian Akar Unit pada Level Setelah Krisis ... 33 Tabel 4.3. Hasil Pengujian Akar Unit pada Level Gabungan ... 33 Tabel 4.4. Hasil Pengujian Akar Unit pada First Difference

Periode Sebelum Krisis ... 34 Tabel 4.5. Hasil Pengujian Akar Unit pada First Difference

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Halaman 1. Sebelum Krisis Model Asumsi 1 ………61 2. Sebelum Krisis Model Asumsi 2 ………62 3. Sebelum Krisis Model Asumsi 3 ………64 4. Sebelum Krisis Model Asumsi 4 ………66 5. Sebelum Krisis Model Asumsi 5 ………68 6. Setelah Krisis Model Asumsi 1 ……….. 70 7. Setelah Krisis Model Asumsi 2 ……….. 72

8. Setelah Krisis Model Asumsi 3 ……….. 74

9. Setelah Krisis Model Asumsi 4 ………... 75

10. Setelah Krisis Model Asumsi 5 ………... 77

11. Periode Gabungan Model Asumsi 1 ……… 80

12. Periode Gabungan Model Asumsi 2 ……… 82

13. Periode Gabungan Model Asumsi 3 ……… 84

14. Periode Gabungan Model Asumsi 4 ……… 86

15. Periode Gabungan Model Asumsi 5 ……… 88

I. PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah negara berkembang yang menjalankan perekonomian terbuka. Perekonomian yang terbuka ini memungkinkan kondisi perekonomian di Indonesia mendapat pengaruh dari luar negeri selain dari dalam negeri sendiri. Krisis di Asia sekitar pertengahan tahun 1997 diwarnai dengan arus keluar netto (net capital outflow) dalam jumlah yang sangat besar dan dalam jangka waktu yang relatif singkat telah mendorong perhatian internasional yang lebih besar pada destabilizing effect dari arus modal jangka pendek terhadap perekonomian. Hal tersebut sangat berdampak pada kinerja pasar modal di Indonesia, karena pada saat itu negara-negara kawasan Asia pada periode krisis mengalami penurunan secara drastis.

Pasar modal merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Pentingnya hal tersebut mengingat masih terbatasnya tabungan dalam negeri negara-negara yang sedang berkembang sebagai sumber pembiayaan kebutuhan investasi. Musibah krisis moneter tersebut yang berlangsung sampai memasuki era millennium, tidak bisa disangkal merupakan ujian terberat bagi pasar modal Indonesia. Buktinya, pasar kini dari awal tahun 2000 sampai sekarang mulai menunjukkan kekuatannya kembali, indeks pada awal tahun 2000 berhasil menyentuh level 700 point dan emiten baru mulai mengalir cukup deras (Suta, 2000).

yang mengindikasikan bahwa peranan pasar modal sebagai alternatif sumber pembiayaan dan investasi mulai pulih. Apalagi transaksi saham sepanjang tahun 2007 mengalami netto inflows sebesar USD 2.4 miliar, meningkat dari USD 1.8 miliar pada tahun sebelumnya (Bank Indonesia, 2007). Derasnya arus masuk modal asing ke pasar saham tersebut telah mendorong angka IHSG di awal tahun 2007 meningkat tajam ke level hampir 2000 point, tertinggi sepanjang sejarah. Keadaan tersebut dapat dilihat pada Tabel 1.1.

Tabel 1.1. Tabel dari Perkembangan IHSG dan Investasi Portofolio di Indonesia

Tahun Composite Index

(dalam Point)

Investasi Portofolio (dalam Juta USD)

2000 461.32 -1,909

2001 392.03 -245

2002 424.94 1,222

2003 691.89 2,251

2004 1,000.23 4,409

2005 1,162.63 4,190

2006 1,805.52 4,125

2007 2,697.24 8,915

2008* 2,057.57 7,865

Sumber : Bursa Efek Indonesia, International Financial Statistics (IFS) dan BI (2000-2008)

Keterangan : * menunjukkan sampai bulan Agustus 2008

Semakin terintegrasinya produk dan transaksi dalam sistem keuangan, termasuk pasar modal menjadikan perhatian Bank Indonesia terhadap perkembangan pasar tersebut sangat tinggi. Hal ini disebabkan permasalahan yang terjadi di pasar modal dapat berpengaruh secara sistemik pada sistem keuangan secara keseluruhan.

memiliki hubungan langsung dengan perkembangan pasar modal. Faktor-faktor makroekonomi antara lain pendapatan nasional, pertumbuhan ekonomi, tingkat suku bunga, tingkat inflasi dan nilai tukar mata uang asing. Dengan demikian, pengembangan pasar modal dipengaruhi oleh dua dimensi kebijakan, yakni kebijakan mikroekonomi dan kebijakan makroekonomi. Kebijakan mikroekonomi berhubungan dengan bagaimana menciptakan efisiensi di sektor produksi, sedangkan kebijakan makroekonomi berhubungan dengan aspek-aspek moneter dan fiskal.

Begitu juga penanaman modal di negara maju bisa menjadi kurang efisien jika dibandingkan apabila dilakukan di negara-negara berkembang. Kondisi ini mendorong para investor melakukan investasi lintas negara, baik dalam bentuk penanaman modal langsung (foreign direct investment) maupun penanaman modal tidak langsung (portfolio investment). Stabilitas makroekonomi dan tingginya tingkat suku bunga domestik dibanding luar negeri mendorong derasnya aliran masuk modal khususnya investasi portofolio. Aliran investasi portofolio atau modal swasta jangka pendek merupakan salah satu sumber pembiayaan bagi negara-negara sedang berkembang seperti Indonesia. Aliran masuk investasi portofolio tersebut terutama berupa pembelian saham, Surat Utang Negara (SUN) dan SBI. Perkembangan penanaman investasi portofolio di Indonesia menunjukkan perkembangan yang fluktuatif.

1.2. Perumusan Masalah

Kondisi pasar modal yang membaik tersebut telah memberikan banyak peluang bagi para pelaku usaha dalam melakukan investasi dan memperoleh alternatif sumber pembiayaan. Sejak tahun 2002 aliran investasi portofolio mengalami surplus dari tahun ke tahun sampai dengan tahun 2007, hal tersebut disebabkan oleh stabilitas makroekonomi dan tingginya tingkat suku bunga domestik dibanding luar negeri mendorong derasnya aliran masuk modal. Aliran masuk investasi portofolio tersebut terutama berupa pembelian saham, Surat Utang Negara (SUN) dan Sertifikat Bank Indonesia (SBI). Tetapi indikasi bahwa aliran investasi portofolio yang berlebihan, dapat menimbulkan dampak negatif terhadap sektor moneter maupun riil telah terbukti pada saat Indonesia mengalami krisis ekonomi yang saat itu diawali oleh aliran modal keluar yang cukup besar.

Seiring dengan membaiknya kondisi makroekonomi pada beberapa tahun belakangan ini, tingkat kepercayaan terhadap perekonomian Indonesia semakin meningkat seperti tercermin dari perbaikan peringkat Indonesia oleh beberapa lembaga pemeringkat internasional. Akibatnya, selama beberapa tahun tersebut terjadi peningkatan arus modal yang dibawa investor asing terutama dalam bentuk investasi portofolio di pasar modal Indonesia.

perkembangan pasar modal mendapat tekanan yang cukup berat. Perkembangan pasar modal juga disebabkan oleh penawaran dan permintaan dana jangka panjang yang dapat dipertukarkan melalui kegiatan transaksi sekuritas dalam bentuk saham, obligasi dan berbagai bentuk derivatifnya.

Berdasarkan uraian di atas, terdapat permasalahan yang menarik untuk dikaji lebih lanjut dalam penelitian ini yaitu bagaimana pengaruh jangka pendek dan jangka panjang serta hubungan kausalitas aliran investasi portofolio terhadap IHSG di Indonesia ?

1.3. Tujuan Penelitian

Penelitian ini diharapkan dapat memberikan informasi dan menjawab sejumlah faktor-faktor penting seputar pengaruh jangka pendek dan jangka panjang investasi portofolio terhadap perkembangan pasar modal di Indonesia dewasa ini. Berdasarkan latar belakang dan perumusan permasalahan, maka tujuan dari penelitian ini adalah sebagai berikut :

1) Menganalisis pengaruh jangka pendek dan jangka panjang serta hubungan kausalitas aliran investasi portofolio terhadap perkembangan IHSG di Indonesia .

2) Menganalisis perbandingan aliran investasi portofolio sebelum krisis, pasca krisis, dan periode gabungan di Indonesia.

1.4. Kegunaan Penelitian

1) Mengetahui dampak – dampak yang akan ditimbulkan bagi perekonomian dengan adanya aliran investasi portofolio di Indonesia.

2) Mengetahui perkembangan aliran investasi porofolio sebelum krisis, pasca krisis, dan periode gabungan di Indonesia.

3) Sebagai bahan referensi bagi pembaca dan informasi bagi peneliti lainnya untuk penelitian lebih lanjut.

4) Sebagai acuan empiris bagi para pemegang kebijakan untuk pengambilan keputusan di pasar modal dalam meningkatkan perkembangan pasar modal.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Definisi Investasi Portofolio

Investasi portofolio adalah bentuk penanaman modal swasta tidak langsung jangka pendek yang terdiri dari penguasaan atas saham yang dapat dipindahtangankan. Peristiwa aktualnya adalah terjadinya transaksi finansial, sehingga akan terjadi aliran finansial dari negara penanam modal ke negara pengimpor modal. Aset investasi portofolio merupakan investasi penduduk Indonesia dalam bentuk surat-surat berharga yang diterbitkan oleh bukan penduduk (Badan Pusat Statistik, 2007).

Investasi portofolio merupakan kumpulan dari investasi yang dibentuk untuk memenuhi suatu sasaran umum investasi. Pembentukan portofolio berawal dari usaha diversifikasi investasi guna mengurangi resiko. Apabila investor yang menginvestasikan dananya di pasar modal, biasanya tidak hanya memilih satu saham saja sebagai investasinya. Alasannya dengan dilakukan kombinasi saham, investor bisa meraih return yang optimal sekaligus akan memperkecil resiko melalui diversifikasi. Dengan mengkombinasikan berbagai aset dalam suatu investasi, diharapkan akan mampu untuk meminimalkan tingkat resiko yang dimiliki oleh masing-masing aset yang membentuk portofolio tersebut ( Bank Indonesia, 2004).

Berdasarkan konsep investasi portofolio di atas, adapun motif utama investor menanamkan modalnya adalah didorong oleh beberapa alasan, yaitu :

1. Melakukan diversifikasi portofolio di antara berbagai pasar dan lokasi, 2. Untuk memperoleh keuntungan yang lebih tinggi,

Di samping itu seringkali dilakukan untuk menghindari pajak yang terlalu besar di suatu negara, atau untuk mendukung kegiatan bisnis di suatu negara yang sarana infrastrukturnya belum memadai.

Investasi portofolio merupakan sekuritas yang dapat diperdagangkan seperti obligasi, foreign stocks, atau aset keuangan lainnya yang dikelola oleh para investor. Investasi portofolio dapat dikatakan gabungan dengan proses diversifikasi portofolio. Berikut beberapa contoh dari investasi portofolio :

1. Kepemilikan saham pada perusahaan asing. 2. Kepemilikan obligasi oleh pemerintah asing. 3. Akuisisi aset di negara asing.

Faktor – faktor yang mempengaruhi investasi portofolio :

1. Tingkat pajak ( para investor akan memilih negara yang tingkat pajaknya relatif rendah)

2. Tingkat suku bunga ( investasi modal akan mengalir pada negara dengan tingkat suku bunga yang tinggi)

3. Nilai tukar ( para investor akan lebih berani jika mata uang domestik dapat kuat dan stabil)

Investasi portofolio adalah bagian dari capital account pada neraca pembayaran (Wikipedia, 2008).

Teori portofolio Markowitz (1952) dalam Arifin (2005) mengemukakan bagaimana resiko mempengaruhi portofolio untuk mengoptimalisasi pengembalian yang diharapkan. Markowitz sering mengungkapkan “don’t put all your eggs in one basket”, menunjukkan bahwa ketika seseorang menambahkan suatu aset ke dalam portofolio investasinya maka total resiko dari portofolio tersebut akan berkurang namun ekspektasi pengembaliannya tetap sebesar rata-rata tertimbang dari ekspektasi return masing-masing aset yang ada di portofolio. Dengan kata lain, diversifikasi akan menurunkan resiko total tanpa mengorbankan return.

Setiap instrumen investasi sebaiknya tidak memiliki pergerakan searah, begitu aturan dari portofolio Markowitz. Artinya, bila memiliki instrumen investasi yang mengalami kenaikan pada suatu waktu dan peristiwa maka di pihak lain harus ada instrumen investasi yang mengkompensasi penurunan harga (Sembel, 2002).

Mishkin (2001) berdasarkan teori pilihan portofolio (theory of portfolio choice), faktor-faktor yang mempengaruhi seseorang untuk membeli aset, yakni :

1) Kekayaan, jika kekayaan seseorang semakin meningkat maka ia akan memiliki sumber yang lebih banyak untuk beli aset-aset.

2) Harapan hasil, yakni harapan hasil yang didapatkan dengan memegang aset tersebut.

3) Resiko, yaitu derajat ketidakpastian yang dihubungkan dengan suatu aset relatif terhadap aset-aset lainnya.

Portofolio menurut Arifin (2005) adalah komposisi aset yang menjadi pilihan seorang investor. Aset ini bisa berupa uang, obligasi, saham, karya seni, rumah, peralatan perkebunan, mesin-mesin pabrik dan valuta asing. Pengertian aset di sini adalah sesuatu yang dimiliki, yang merupakan simpanan kekayaan atas nilai. Dana yang diniatkan untuk diinvestasikan akan ditanamkan oleh investor ke aset-aset tersebut dengan proporsi tertentu. Portofolio efek adalah kumpulan (kombinasi) surat berharga atau efek yang dikelola. Manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio efek tersebut (Suta, 2000).

2.3. Definisi Pasar Modal

Menurut Marciano dan Suyanto (2004) pasar modal didefinisikan sebagai tempat bertemunya pihak-pihak yang memiliki kelebihan dana (investors/lenders) dan yang membutuhkan dana (perusahaan/emiten). Dalam hal ini lenders akan memberikan dananya pada emiten, sedangkan lenders akan memperoleh surat bukti (sekuritas) yang memiliki claim atas aset-aset perusahaan. Umumnya produk-produk (sekuritas) yang ditawarkan di pasar modal adalah saham biasa, saham preferen (yang belum ada di BEI) dan berbagai jenis obligasi (obligasi konversi, zero-coupon bond, obligasi fixed-rate, obligasi floating-rate, municipal bond- obligasi pemerintah daerah), serta produk-produk derivatif (seperti surat bukti right dan warrant).

surat berharga atau saham. Husnan mengemukakan bahwa pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Pasar modal adalah sumber dana segar jangka panjang. Keberadaan institusi ini bukan cuma sebagai wahana sumber pembiayaan, tetapi juga sebagai sarana investasi yang melibatkan seluruh potensi dana masyarakat, baik yang tersedia di kantong dalam negeri maupun pundi-pundi yang tersebar di luar negeri serta yang memanfaatkan pasar modal sebagai sarana investasi bukan cuma pemodal lokal tapi juga pemodal asing (Suta, 2000).

Anoraga dan Pakarti (2006) mengatakan bahwa pasar modal adalah pasar atau tempat bertemunya pihak yang menawarkan dan memerlukan dana jangka panjang lebih dari satu tahun. Secara umum pengertian pasar modal ialah pasar abstrak yang juga sekaligus konkrit dimana yang diperjualbelikan adalah dana-dana jangka panjang (abstrak) yakni, dana-dana yang berjangka lebih dari satu tahun, dalam bentuk surat-surat berharga di bursa efek (konkrit).

Dengan adanya pasar modal, maka perusahaan yang membutuhkan dana akan memperoleh dana yang mereka butuhkan untuk meningkatkan investasinya sehingga kapasitas produksinya akan bertambah dan pada akhirnya akan meningkatkan produksi barang dan jasa serta memperluas lapangan kerja (Arifin, 2005).

2.4. Peranan Pasar Modal

dana, sedangkan fungsi keuangan di pasar modal yaitu menyediakan sarana bagi yang memerlukan dana dan pihak yang berkelebihan dana tanpa harus terlibat langsung dalam kepemilikan aktual riil yang diperlukan untuk investasi. Tujuan pasar modal yang dikemukakan oleh Usman, 1997 yaitu untuk mempercepat proses ikut sertanya masyarakat dalam kepemilikan saham perusahaan swasta menuju pemerataan pendapatan masyarakat dan menggairahkan partisipasi masyarakat dalam pergerakan dana dan penggunaannya secara produktif untuk pembiayaan pembangunan nasional.

Pasar modal dibedakan menjadi pasar perdana dan pasar sekunder. Pasar perdana adalah pasar bagi sekuritas atau efek yang pertama kali diterbitkan atau diumumkan dalam pasar modal. Sedangkan pasar sekunder adalah pasar bagi efek yang sudah ada, dan sudah diperdagangkan dalam pasar modal. Pada pasar sekunder harga efek ditentukan oleh mekanisme pasar. Pasar modal memiliki dua daya tarik, yaitu pasar modal diharapkan akan dapat menjadi alternatif penghimpunan dana selain sistem perbankan dan pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sama dengan preferensi resiko mereka ( Anoraga dan Pakarti, 2006).

Suta (2000) mengatakan bahwa pasar modal di Indonesia mempunyai jangkauan dan misi yang lebih luas. Jangkauan yang hendak dirangkum adalah mencakup tiga aspek mendasar. Ketiga aspek tersebut antara lain :

1) Mempercepat proses perluasan pengikutsertaan masyarakat dalam pemilikan saham perusahaan,

2) Aspek pemerataan pemilikan saham perusahaan, dan

3) Menggairahkan partisipasi masyarakat dalam penghimpunan dana untuk digunakan secara produktif.

Kehadiran pasar modal di Indonesia harus dapat didayagunakan untuk memberikan manfaat bagi pemerintah, perusahaan dan masyarakat. Bagi pemerintah dampak positifnya adalah adanya pemupukan modal dalam negeri. Selain memperkecil pelarian modal keluar negeri, pasar modal bermanfaat dalam hubungan dengan perbankan dengan mengendalikan ekspansi kredit yang selalu meningkat. Dengan adanya pasar modal, minimal ekspansi kredit dapat diperkecil sehingga perusahaan yang memerlukan dana dapat mencarinya melalui penjualan saham dan pengeluaran obligasi. Daya tarik untuk masyarakat yang diperoleh adalah upaya untuk menambah nilai uang. Oleh karenanya, pasar modal di Indonesia merupakan salah satu sumber pembiayaan pembangunan di samping sumber-sumber lain seperti tabungan pemerintah, kredit perbankan, PMA (Penanaman Modal Asing). PMDN (Penanaman Modal Dalam Negeri), bantuan luar negeri dan investasi dalam perusahaan.

Menurut Suta (2000), salah satu indikator untuk mengukur tingkat kemajuan pasar modal suatu negara adalah terletak pada tingkat variasi instrumen investasi yang tersedia. Semakin maju pasar modal, semakin bervariasi instrumen pasar yang diperdagangkan di bursa. Instrumen pasar modal tersebut antara lain :

A.Reksadana

Menurut Suta (2000), reksadana secara sederhana diartikan sebagai wadah berinvestasi untuk dapat mengembangkan uang di pasar modal. Pemodal menyertakan dananya dalam satu jenis reksadana (mutual fund), lalu manajer investasi mengelola dana tersebut untuk meraih keuntungan dan memberikan imbal hasil (return) kepada pemodal atas penyertaan dananya. Reksadana merupakan instrumen investasi jangka panjang, sehingga kinerja yang tercermin dalam return yang diperoleh dari investasi tersebut belum bisa dilihat hanya dalam waktu satu atau dua bulan. Umumnya hasil investasi di reksadana lebih besar dibandingkan dengan bunga deposito.

Reksadana merupakan salah satu alat pemerataan kesempatan untuk memperoleh hasil investasi, terutama kepada pemodal kecil, karena dengan modal yang relatif kecil, pemodal sudah dapat ikut berinvestasi melalui efek-efek di pasar modal meskipun secara tidak langsung. Dilihat dari sisi pemodal, reksadana memberikan beberapa manfaat atau keuntungan, antara lain :

1) Pengelolaan dana dilakukan secara profesional oleh manajer investasi.

2) Adanya diversifikasi untuk penyebaran resiko.

4) Bagi reksadana terbuka memberikan jaminan likuiditas kepada para pemodal, karena manajer investasi wajib membeli kembali saham/unit penyertaan yang dikeluarkan.

5) Adanya pilihan jenis investasi sesuai dengan kehendak dari para investor.

B.Obligasi

Suta (2000) memberikan penjelasan tentang obligasi yang merupakan bukti utang dari perusahaan. Penerbit obligasi menerima pinjaman dari pemegang obligasi dengan ketentuan-ketentuan yang sudah diatur, baik mengenai jatuh tempo pelunasan utang, bunga yang dibayarkan, besarnya pelunasan dan ketentuan-ketentuan tambahan lainnya. Ada beberapa keuntungan dari perusahaan bila menerbitkan obligasi, antara lain tidak ada campur tangan pemilik dana terhadap perusahaan dan tidak ada controlling interest oleh pemilik obligasi terhadap perusahaan seperti halnya perusahaan menerbitkan saham. Kemudian dana obligasi dapat digunakan dalam jangka panjang. Untuk dapat berkembang, pasar obligasi harus mampu memberikan tingkat return yang lebih menarik dibandingkan dengan investasi lain dan kemasan produknya (obligasi) harus dapat menarik investor. Yang menjadi hambatan dalam pengembangan tersebut, antara lain :

1) Tingkat suku bunga yang tinggi dan biaya obligasi yang relatif mahal.

2) Lemahnya infrastruktur perdagangan obligasi.

3) Terbatasnya variasi instrumen di bursa efek.

Sekuritisasi aset dapat didefinisikan sebagai suatu transformasi aset-aset yang biasanya tidak dapat dipasarkan seperti utang dengan jaminan hipotik, utang dengan jaminan atas barang bergerak, tagihan-tagihan berdasarkan kartu kredit, menjadi surat berharga yang dapat diperdagangkan sesuai dengan kebutuhan pemodal institusional. Salah satu bentuk sekuritisasi aset yang saat ini berkembang dengan pesat adalah ABS (Asset-Backed Securities) atau biasa disebut efek beragun aset. Tujuan diciptakannya efek beragun aset adalah dalam rangka memenuhi kebutuhan perusahaan yang memerlukan pembiayaan untuk memperoleh sumber dana yang liquid/cash. Melalui penerbitan efek beragun aset, perusahaan tersebut dapat menjual piutang-piutang yang belum jatuh tempo kepada pihak lain. Suatu transaksi sekuritisasi aset pada umumnya akan melibatkan beberapa pihak, seperti originator (kreditur awal yang biasanya merupakan bank atau lembaga pembiayaan), manajer investasi, bank kustodian, penyedia jasa, lembaga pemeringkat, penjamin emisi efek dan pemodal institusional (Suta, 2000).

D. Saham

Menurut Anoraga dan Pakarti (2006), saham didefinisikan sebagai surat berharga bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Dengan memiliki saham suatu perusahaan, maka manfaat yang dapat diperoleh adalah sebagai berikut :

2) Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3) Manfaat non-finansial yaitu timbulnya kebanggaan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

Dari berbagai saham yang dikenal di bursa, maka saham dapat dikelompokkan menjadi dua, yaitu saham biasa (commom stock) dan saham preferen (preferred stock). Saham biasa merupakan saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan, sedangkan saham preferen merupakan saham yang diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan pada saat perusahaan dilikuidasi terlebih dahulu dari saham biasa, di samping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris (Anoraga dan Pakarti, 2006).

2.6. Indeks Harga Saham Gabungan (IHSG)

tinggi. Secara sederhana, indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan peristiwa lainnya (Anoraga dan Pakarti, 2006). Demikian juga dengan indeks harga saham, indeks di sini akan membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

Penentuan indeks harga saham bisa dibedakan menjadi dua, yaitu yang disebut dengan indeks harga saham individu dan indeks harga saham gabungan (IHSG). Indeks harga saham individu hanya menunjukkan perubahan dari satu harga saham suatu perusahaan. Indeks ini tidak bisa mengukur harga dari suatu saham perusahaan tertentu apakah mengalami perubahan, kenaikan atau penurunan. Bisa dikatakan bahwa indeks individual saham merupakan suatu nilai yang mempunyai fungsi mengukur kinerja kerja suatu saham tertentu terhadap harga dasarnya. Sedangkan IHSG menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal. IHSG bisa dipakai untuk menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. IHSG melibatkan seluruh harga saham yang tercatat di bursa (Anoraga dan Pakarti, 2006).

2.4. Penelitian Sebelumnya

kepercayaan 95% atau pada p-value 0.2 %. Uji ketepatan model menunjukkan bahwa 63.4% perubahan-perubahan variabel terikat mampu dijelaskan oleh variabel bebas. Dari hasil analisis dapat disimpulkan bahwa transaksi saham di BEJ dapat dipengaruhi oleh variabel-variabel tersebut pada tahun 1995-2000.

Marciano dan Suyanto (2004), dalam penelitiannya mengatakan bahwa kebijakan suku bungan sebagai salah satu instrumen moneter memiliki dampak jangka pendek dan jangka panjang terhadap harga-harga saham di pasar modal Indonesia. Inflasi dan kinerja ekspor hanya berpengaruh secara jangka panjang dan positif terhadap perilaku harga-harga saham di Indonesia. Secara keseluruhan, kinerja ekonomi makro dicerminkan pada harga-harga saham dalam jangka panjang.

Penelitiannya selanjutnya dilakukan oleh Kusuma (2005), meneliti mengenai pengaruh aliran investasi portofolio di Indonesia terhadap perubahan nilai tukar rupiah. Dalam penelitiannya menggunakan metode TSLS (Two Stage Least Square). Data-data yang digunakan seperti inflasi, nilai tukar riil, tingkat suku bunga dan investasi portofolio. Implikasi yang dapat dikemukakan pada penelitian ini yaitu menyeimbangkan kebijakan moneter dan fiskal dalam mempertahankan kestabilan nilai tukar yang akan berdampak pad aliran investasi portofolio yang memiliki hubungan timbal balik dengan perubahan nilai tukar.

2.5. Kerangka Pemikiran

langkah awal dilakukan studi literatur melalui berbagai sumber mengenai teori-teori ekonomi dan hasil penelitian sebelumnya yang terkait dengan aliran investasi portofolio dan pasar modal. Kemudian dibuat suatu hipotesis berdasarkan studi literatur tersebut. Hipotesis tersebut akan diuji dengan membandingkannya terhadap data yang telah dianalisis sesuai permasalahan.

Gambar 2.1. Alur Pemikiran Penelitian

Kausalitas investasi portofolio dengan IHSG dalam jangka pendek dan jangka panjang

Tujuan Jangka Pendek :

Jangka Panjang :

Data Sekunder

Sebelum Krisis, Setelah Krisis, dan Gabungan

Analisis Model Investasi Portofolio terhadap perkembangan IHSG di Indonesia sebelum, pasca krisis dan gabungan

Pengujian dengan VAR dan VECM

Kesimpulan dan Saran

IHSG Investasi

t f li

Investasi f li IHSG

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data

Sumber data yang akan dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder yang akan diambil berasal dari beberapa instansi terkait, antara lain : BEI ( PT. Bursa Efek Indonesia ), International Financial Statistics (IFS), dan BI ( Bank Indonesia ). Data-data yang digunakan merupakan data time series (kuartalan) periode sebelum krisis dari kuartal I 1990 sampai kuartal III 1997 dan periode setelah krisis dari kuartal I 2000 sampai kuartal IV 2007 serta periode gabungan dari kuartal I 1990 sampai kuartal IV 2007 yang merupakan data Indeks Harga Saham Gabungan (IHSG) dan investasi portofolio (INVP).

Tabel 3.1. Data, Satuan, Simbol, dan Sumber Data

No Jenis Data Satuan Simbol Sumber

1 Indeks Harga Saham

Gabungan

- IHSG BEI 2 Investasi Portofolio Miliar Rupiah INVP IFS dan BI Sumber :BEI, IFS dan BI (berbagai edisi dari tahun 1990 sampai 2007).

3.2. Metode Analisis Data

Penelitian ini akan menggunakan alat analisis VAR (Vector Autoregression) jika data yang digunakan stasioner dan tidak terkointegrasi atau dilanjutkan dengan menggunakan alat analisis VECM (Vector Error Correction Model) jika data yang digunakan stasioner namun terkointegrasi.

Vector Autoregression (VAR) adalah salah satu bentuk model ekonometrika yang menjadikan suatu peubah sebagi fungsi linear dari konstanta dan lag dari peubah itu sendiri serta nilai lag dari peubah lain yang terdapat dalam suatu sistem persamaan tertentu.

1) Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2) Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel relevan.

3) Uji VAR dapat mendeteksi hubungan antar variabel di dalam system persamaan dengan menjadikan seluruh variabel sebagai endogenous.

4) Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable endogenty and exogenty) di dalam model ekonometri konvensional terutama pada persamaan simultan, sehingga menghindari penafsiran yang salah.

Namun model VAR juga memiliki banyak kritik sehingga terdapat beberapa kelemahan. Menurut Gujarati (2003), kelemahan VAR antara lain :

1) Model VAR lebih bersifat teoritik karena tidak memanfaatkan informasi dari teori-teori terdahulu;

2) Karena lebih menitikberatkan pada peramalan (forecasting), maka model VAR dianggap tidak sesuai untuk implikasi kebijakan;

3) Tantangan terberat dalam VAR adalah pemilihan panjang lag yang tepat;

4) Semua variabel yang digunakan dalam model VAR harus stasioner;

Metode yang akan digunakan untuk menganalisis data dalam penelitian ini adalah metode analisis VAR yang dikombinasikan dengan metode VECM dengan alat analisis software e-views 4.0 dan Microsoft excel. Metode VAR akan digunakan dalam penelitian karena sesuai untuk data time series dan sesuai untuk menjawab permasalahan yang telah dirumuskan di atas dan metode VECM digunakan untuk melihat dampak jangka pendek dan jangka panjang. Secara keseluruhan, metode yang akan digunakan dalam penelitian ini terbagi dalam beberapa tahap :

1) Pengujian nonstasioneritas data dengan menggunakan uji Augmented Dickey Fuller (ADF).

2) Apabila hasil uji ADF mengandung akar unit, maka akan dilakukan penarikan differensial sampai data stasioner. Jika variabel dalam analisis tidak stasioner pada level, maka pendekatan VAR harus dikombinasikan dengan VECM.

3) Menentukan lag optimal dengan menggunakan criteria Akaike Information Criteria (AIC). Kemudian digunakan pendekatan Johansen untuk memperoleh rank kointegrasi dengan tujuan mendapatkan persamaan kointegrasi jangka panjang. Setelah jamlah rank ditentukan maka dapat dilakukan pendekatan VECM untuk memperoleh persamaan jangka pendek dan jangka panjang.

4) Perilaku guncangan suatu variabel dan peran masing-masing guncangan terhadap variabel tertentu dengan Impulse Response Functions (IRF) dan Variance Decomposition (VD).

Model VAR Sims dalam Enders (2004) dengan ordo p dengan peubah n buah, peubah tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut :

xt = A0 + A1 xt-1 + A2 xt-2 + … + Ap xt-p + t

di mana : xt = vektor masing-masing n variabel,

A0 = vektor intersep ( n X 1)

Ai = matriks koefisien berukuran ( n x n ),

t = vektor sisaan ( 1.t, 2.t, …, n.t)

3.2.2. Uji Stasioneritas

Uji stasioneritas sangat penting dalam analisis time series. Pengujian stasioneritas ini dilakukan dengan menguji akar-akar unit. Data yang tidak stasioner akan mempunyai akar-akar unit, sebaliknya data yang stasioner tidak ada akar-akar unit. Data yang tidak stasioner akan menghasilkan regresi lancing (spurious regression) yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistic padahal kenyataannya tidak atau tidak sebesar regresi yang dihasilkan tersebut (Laksani, 2004).

Oleh karena itu, untuk mengukur keberadaan stasioneritas dipergunakanlah The Augmented Dickey Fuller (ADF) tes. Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner. Solusi yang dapat dilakukan apabila berdasarkan uji ADF diketahui suatu data runtun waktu non stasioner adalah dengan melakukan difference non stasionary processes. ADF tes pada dasarnya melakukan estimasi terhadap persamaan regresi sebagai berikut:

∆Yt = 1 + 2T+ Yt-1 + αiΣ∆Yt-1 + t (3.2)

Hipotesis yang diuji adalah :

H1 : < 0 (data bersifat stasioner)

di mana t merupakan white noise, T merupakan trend dan ∆Yt = Yt – Yt-1. Nilai

diduga melalui metode kuadrat terkecil dan pengujian dilakukan dengan menggunakan uji yang dibandingkan dengan Tabel Mc-Kinnon.

3.2.3. Penentuan Lag Optimal

Uji lag optimal dilakukan untuk mengetahui berapa jumlah lag yang sesuai untuk diamati. Untuk memperoleh lag optimum yang tepat dapat dilakukan dalam beberapa bentuk pengujian. Pada tahap pertama dapat dilihat selang maksimal dari model VAR yang stabil. Untuk memperoleh selang maksimal dapat dilakukan dengan mengestimasi model VAR pada tingkat lag yang berbeda-beda sampai ditemukan selang maksimum yang stabil.

Selanjutnya lag optimum dapat dicari dengan menggunakan kriteria informasi yang tersedia. Kriteria informasi yang biasa digunakan dalam penentuan lag optimum adalah Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC). Lag optimum dapat diperoleh dengan membandingkan nilai AIC dan SIC. Nilai SIC dan AIC terkecil yang dipakai sebagai patokan nilai lag optimum karena AIC dan SIC minimum menggambarkan residual (error) yang paling kecil.

3.2.4. Uji Kointegrasi

Metode kointegrasi yang dapat digunakan diantaranya metode kointegrasi Engle-Granger dan metode kointegrasi Johansen. Dalam penelitian ini akan digunakan metode kointegrasi Johansen untuk memperoleh hubungan jangka pendek dan jangka panjang antara variabel-variabel dalam model dengan menggunakan metode analisis VAR. Metode Johansen ini berbeda dengan metode Engle-Granger yang biasanya digunakan untuk satu persamaan saja.

Dari uji kointegrasi akan didapat rank kointegrasi (r). Rank kointegrasi dari vektor yt adalah banyaknya vektor kointegrasi yang saling bebas. Untuk itu akan diuji

hipotesis sebagai berikut : H0 : rank≤ r

H1 : rank > r

Jika rank kointegrasi yang didapat lebih besar dari nol, maka model yang akan digunakan adalah VECM. Jika rank kointegrasi sama dengan nol maka model yang akan digunakan adalah VAR dengan pendifferensian sampai lag ke-d. Asumsi sesuai pada uji kointegrasi di Eviews, yaitu : (1) No deterministic trend, (2) No deterministic trend (restricted constant), (3) Linear deterministic trend, (4) Linear deterministic trend (restricted), dan (5) Quadratic deterministic trend.

3.2.5. Model Umum Vector Error Correccion Model (VECM)

Model VEC Enders (2004) digunakan jika persamaan terdapat kointegrasi antar variabel atau rank kointegrasi (r) lebih besar dari nol. Model VECM ordo p dan rank r dituliskan sebagai berikut :

∆xt = Π0 + Πxt-1 + Π1∆xt-1 + …… + Π p∆xt-p + et (3.3)

di mana : Π0 = Vektor intersep berukuran (n . 1)

Π = Matriks dengan anggota Πjk ,

et = error term

3.3. Model Penelitian

Dalam penelitian ini akan menganalisis hubungan jangka pendek dan jangka panjang pengaruh investasi portofolio dengan perkembangan pasar modal di Indonesia menggunakan variable Indeks Harga Saham Gabungan (IHSG) dan Investasi Portofolio (INVP) . Dengan demikian, model penelitian ini berbentuk matriks sebagai berikut ln_ihsgt a0 a11 a12 ln_ihsgt-i e1t

rinvpt = b0 + a21 a22 rinvpt-i + e2t

di mana :

ln_ihsg = Logaritma Natural Indeks Harga Saham Gabungan rinvp = Rasio Investasi Portofolio (miliar Rp)

3.4. Definisi Operasional Data

Dalam rangka memperoleh data yang diinginkan, maka batasan operasional yang digunakan adalah :

1) Data Indeks Harga Saham Gabungan (IHSG) diperoleh dari composite index harian Bursa Efek Jakarta atau Bursa Efek Indonesia.

IV. HASIL DAN PEMBAHASAN 4.1. Hasil Estimasi VAR

4.1.1. Unit Root Test (Pengujian Akar-Akar Unit)

Pengujian akar-akar unit dilakukan untuk menganalisis apakah suatu variabel stasioner atau tidak stasioner. Pengujian akar-akar unit ini dilakukan terhadap semua variabel yang digunakan dalam analisis Vector Autoregression (VAR). Hal ini berarti bahwa data yang digunakan dalam penelitian harus bersifat stasioner memiliki ragam yang tidak terlalu besar dan mempunyai kecenderungan untuk mendekati rata-ratanya.

Uji kestasioneran data merupakan tahap yang paling penting dalam menganalisis data time series untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid. Pengujian akar unit variabel dalam model penelitian didasarkan pada uji Augmented Dickey Fuller (ADF) tes pada tingkat level (zero difference) pada data sebelum krisis yaitu periode 1990.1 sampai dengan periode 1997.3 yang dapat pada Tabel 4.1. Pengujian terhadap stasioneritas pada derajat nol juga dilakukan pada data setelah krisis dari periode 2000.1 sampai 2007.4 dan data gabungan dari periode 1990.1 sampai dengan 2007.4 yang masing-masing dapat dilihat pada Tabel 4.2 dan 4.3.

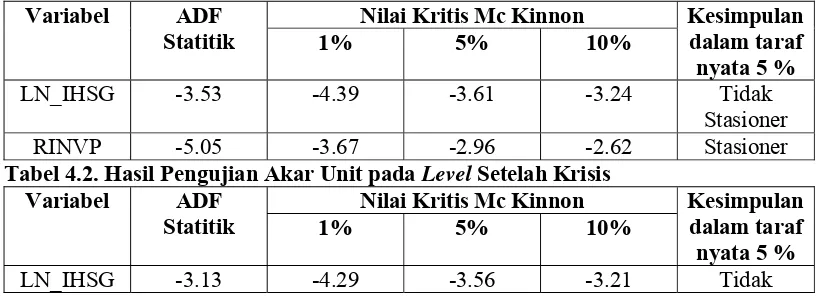

Tabel 4.1. Hasil Pengujian Akar Unit pada Level Sebelum Krisis Variabel ADF

Statitik

Nilai Kritis Mc Kinnon Kesimpulan dalam taraf nyata 5 % 1% 5% 10%

LN_IHSG -3.53 -4.39 -3.61 -3.24 Tidak

Stasioner

RINVP -5.05 -3.67 -2.96 -2.62 Stasioner

Tabel 4.2. Hasil Pengujian Akar Unit pada Level Setelah Krisis Variabel ADF

Statitik

Nilai Kritis Mc Kinnon Kesimpulan dalam taraf nyata 5 % 1% 5% 10%

Stasioner

RINVP -5.12 -3.66 -2.96 -2.61 Stasioner

Tabel 4.3. Hasil Pengujian Akar Unit pada Level Gabungan Variabel ADF

Statitik

Nilai Kritis Mc Kinnon Kesimpulan dalam taraf nyata 5 % 1% 5% 10%

LN_IHSG -1.76 -4.09 -3.47 -3.16 Tidak

Stasioner

RINVP -7.79 -3.52 -2.90 -2.58 Stasioner

Hasil pengujian akar unit pada level menunjukkan bahwa variabel indeks harga saham gabungan (IHSG) belum stasioner pada taraf nyata yang digunakan yaitu 5 persen, baik pada periode sebelum dan setelah krisis maupun pada periode gabungan, hal ini karena nilai ADF statistik lebih besar dari Mc Kinnon Critical Value sedangkan variabel rasio investasi portofolio (RINVP) sudah stasioner pada taraf nyata yang digunakan yaitu 5 persen pada ketiga periode penelitian. Penelitian yang menggunakan data yang belum stasioner ini akan menghasilkan regresi lancung (spurious regression) yaitu regresi yang menggambarkan hubungan antara dua variabel atau lebih yang nampak signifikan secara statistik tapi pada kenyataannya tidak atau tidak sebesar yang nampak dari regresi yang dihasilkan tersebut sehingga dapat mengakibatkan misleading dalam penelitian terhadap suatu fenomena ekonomi yang sedang terjadi. Oleh karena itu, pengujian akar unit dilanjutkan dengan melakukan uji akar unit pada tingkat first difference.

Tabel 4.4. Hasil Pengujian Akar Unit pada First Difference Periode Sebelum Krisis Variabel ADF

Statitik

Nilai Kritis Mc Kinnon Kesimpulan dalam taraf nyata 5 % 1% 5% 10%

LN_IHSG -4.37 -2.65 -1.95 -1.61 Stasioner

RINVP -8.91 -2.64 -1.95 -1.61 Stasioner

Tabel 4.5. Hasil Pengujian Akar Unit pada First Difference Periode Setelah Krisis

Statitik 1% 5% 10% dalam taraf nyata 5 %

LN_IHSG -3.81 -2.64 -1.95 -1.61 Stasioner

RINVP -9.34 -2.64 -1.95 -1.61 Stasioner

Tabel 4.6. Hasil Pengujian Akar Unit pada First Difference Periode Gabungan Variabel ADF

Statitik

Nilai Kritis Mc Kinnon Kesimpulan dalam taraf nyata 5 % 1% 5% 10%

LN_IHSG -6.51 -2.59 -1.94 -1.61 Stasioner

RINVP -7.68 -2.59 -1.94 -1.61 Stasioner

Pengujian akar unit pada tingkat first difference menunjukkan bahwa semua data sudah stasioner pada ketiga periode yang dapat dilihat pada Tabel 4.4 – 4.6. Hal ini terlihat dari nilai ADF statistik kurang dari Mc Kinnon Critical Value pada taraf nyata yang digunakan yaitu 5 persen. Dengan demikian, dapat dijelaskan bahwa seluruh variabel yang akan diestimasi dalam ketiga periode penelitian ini telah stasioner pada derajat yang sama, yaitu pada derajat integrasi satu (1).

4.1.2. Penentuan Lag Optimal Menggunakan Akaike Information Criterion (AIC) Penentuan lag optimal sangat diperlukan karena variabel eksogen yang digunakan tidak lain adalah lag dari variabel endogen dan juga variabel eksogennya. Untuk menetapkan lag optimal digunakan nilai Akaike Information Criterion (AIC) pada Tabel 4.7. diperoleh lag optimal adalah 1 pada periode sebelum krisis dan setelah krisis sedangkan pada periode gabungan nilai AIC didapat pada lag optimal ke 3.

Tabel 4.7. Perhitungan Akaike Information Criterion (AIC)

6 3.86 3.46 3.34

7 3.52 3.49 3.43

8 3.22 3.06 3.51

4.2. Analisis Periode Sebelum Krisis 4.2.1. Kointegrasi

Keberadaan variabel yang tidak stasioner meningkatkan kemungkinan adanya hubungan kointegrasi antar variabel. Untuk itu perlu dilakukan uji kointegrasi untuk mengetahui ada tidaknya hubungan kointegrasi tersebut dan memperoleh hubungan jangka panjang antar variabel indeks harga saham gabungan dan investasi portofolio. Semua variabel stasioner pada derajat yang sama, yaitu derajat satu. Oleh karena itu uji kointegrasi dapat dilakukan melalui uji Johansen Cointegration Test dengan menggunakan panjang lag optimum 1. Tabel 4.8. menunjukkan hasil Johansen Cointegration Test dalam model VAR untuk ke lima asumsi yang berbeda.

Pada periode sebelum krisis, untuk asumsi pertama dan kedua tidak terdapat kointegrasi antara indeks harga saham gabungan dengan investasi portofolio pada periode sebelum krisis. Ini berarti bahwa tidak terdapat informasi hubungan jangka panjang antara kedua variabel tersebut. Untuk asumsi ketiga sampai kelima terdapat kointegrasi antar kedua variabel tersebut.

Tabel 4.8. Analisis Kointegrasi Periode Sebelum Krisis

11.42 11.42 11.30* 11.30*

Keterangan: Trace-stat dan EV-stat adalah trace statistic dan Maximum Eigenvalue statistic kointegrasi. Jika Trace Statistic > Critical Value maka persamaan tersebut terkointegrasi. Dengan demikian H0=non kointegrasi dengan hipotesis alternatif H1=kointegrasi. Jika Trace Statistic > Critical Value maka kita tolak H0 atau terima H1 yang artinya terjadi kointegrasi.

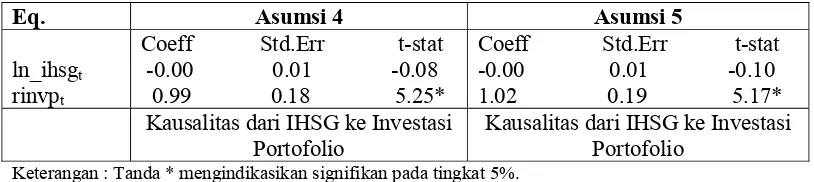

4.2.2. Hubungan Investasi Portofolio dan Indeks Harga Saham Gabungan Pada Jangka Panjang

Dari hasil estimasi VECM didapat hubungan kausalitas jangka panjang antara indeks harga saham dan investasi portofolio yang dapat dilihat pada Tabel 4.9. Berdasarkan penjelasan sebelumnya bahwa pada asumsi pertama dan kedua diindikasikan tidak ada hubungan kointegrasi antara variabel, maka hasil tes kausalitas jangka panjangnya tidak ditampilkan. Untuk asumsi 4 dan 5, menunjukkan bahwa variabel investasi portofolio mempunyai hubungan yang positif terhadap perkembangan IHSG yang signifikan secara statistik pada taraf nyata 5 persen yaitu masing-masing sebesar 0.98 dan 0.96 yang artinya apabila terjadinya peningkatan investasi portofolio sebesar 1 persen maka pada asumsi ketiga sampai kelima terjadi peningkatan IHSG sebesar masing-masing 0.98 persen dan 0.96 persen.

Tabel 4.9. Analisis Hubungan Jangka Panjang Periode Sebelum Krisis

Asumsi 1 Asumsi 2 Asumsi 3

Keterangan: Est menunjukkan vektor kointegrasi yang digunakan dalam estimasi vecm. Tanda * menunjukkan signifikan pada tingkat 5%.

investasi portofolio di pasar bursa menyebabkan peningkatan harga saham pada perdagangan indeks pada lantai bursa efek. Penjelasan teoritis mengenai hubungan jangka panjang yang positif antara indeks harga saham dan investasi portofolio dapat dijelaskan dengan pendekatan model Mundell-Fleming untuk perekonomian kecil terbuka. Peningkatan pada investasi portofolio menyebabkan terjadinya pergeseran kurva IS ke kanan dan pada akhirnya meningkatkan produksi barang dan jasa sehingga keuntungan dan harga saham perusahaan akan meningkat.

4.2.3. Hubungan Kausalitas Jangka Panjang

Hubungan kausalitas yang dimaksud adalah hubungan ketergantungan atau saling mempengaruhi antar variabel yang signifikan secara statistik. Dari ketiga asumsi yang diuji menggunakan VECM menunjukkan bahwa terdapat hubungan kausalitas dari IHSG ke investasi portofolio. Karena hanya investasi portofolio yang signifikan secara statistik. Nilai yang dipakai merupakan koefisien dugaan parameter koreksi kesalahan pada persamaan kointegrasi. Hasilnya dapat dilihat pada Tabel 4.10 di bawah ini.

Tabel 4.10. Estimasi Vektor α dan Uji Kausalitas Sebelum Krisis

Eq. Asumsi 4 Asumsi 5 Kausalitas dari IHSG ke Investasi

Portofolio

Kausalitas dari IHSG ke Investasi Portofolio

Keterangan : Tanda * mengindikasikan signifikan pada tingkat 5%.

4.2.4. Hubungan Investasi Portofolio dan Indeks Harga Saham Gabungan Pada Jangka Pendek