BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menjadi lelaki atau perempuan memang bukanlah pilihan, itu sudah menjadi satu paket yang diberikan Tuhan termasuk sifat dan karakteristik seseorang. Sejauh mana sifat dan karakter ini mampu mempengaruhi cara kerja seseorang. Profesi auditor, khususnya internal auditor atau lebih sering dikenal dengan sebutan Satuan Pengawas Internal (SPI) saat ini didominasi oleh kaum adam. Komposisi antara lelaki dan perempuan yang berprofesi menjadi auditor sangat jauh bedanya. Memang profesi ini sama sekali tidak bersinggungan dengan persoalan gender, karena kompetensi yang dibutuhkan untuk profesi ini pun tidak ada kaitannya dengan gender. Meskipun demikian fakta dan data yang ada, keberadaan perempuan dalam profesi ini sangat minim sekali. Menurut data Asosiasi Auditor Internal (AAI), komposisi auditor perempuan yang tergabung dalam dalam AAI hanya memenuhi porsi 12 persen saja (Majalah Auditor, 2008:28).

tidak menutup kemungkinan diri terhadap kehadiran para perempuan di profesi ini. Terbukti, walaupun dari segi kuantitas jumlah mereka tidak bisa dipandang sebelah mata. Tidak sedikit para perempuan yang berprofesi sebagai auditor menempati posisi puncak dalam departemennya. Sebut saja Rumah Sakit Islam Jakarta (RSIJ), Bank DKI, SPI (Satuan Pengawas Internal) dipimpin oleh seorang perempuan (Majalah Auditor, 2008:28).

Banyak pertimbangan mengapa manajemen lebih memilih perempuan untuk menduduki posisi internal audit. Menurut psikolog Tika Bisono dalam majalah Auditor (2008), secara psikis perempuan yang berprofesi sebagai auditor memang diuntungkan oleh sifat dasar keperempuanannya. Biasanya perempuan lebih teliti terutama untuk hal yang berkaitan dengan uang sehingga unsur ketelitiannya lebih tinggi dan betah berlama-lama ketika menyelesaikan suatu pekerjaan. Siapa pun yang menjalani profesi ini, apakah itu lelaki atau perempuan haruslah seorang manusia unggul yang memiliki intelektualitas, emosi, mental, dan kepribadian serba unggul. Hal ini dikarenakan tugas yang diemban oleh para internal auditor sangat berat tetapi mulia. Seorang auditor harus mampu memberi keteladanan bagi karyawan lain.

2004 yang dikutip dalam majalah Auditor (2008) pernah ada salah seorang internal auditor wanita yang mengundurkan diri dari pekerjaannya. Auditor tersebut tidak menceritakan alasan sebenarnya mengapa ia mengundurkan diri. Namun sekitar dua bulan kemudian manajer tersebut bertemu kembali dengan mantan auditor tersebut. Auditor menceritakan bahwa sebulan sebelum mengundurkan diri, ia mendapat ancaman telepon dari rekan kerjanya karena sebelumnya ia pernah melaporkan adanya penyimpangan di bagian pembelian dan penjualan. Inilah yang pada akhirnya membentuk sebuah opini dan image bahwa auditor perempuan ini menyebalkan, seakan-akan interpersonal skill yang dimilikinya jelek sekali.

Tentu image seperti itu harus bisa diubah dan menjadi pekerjaan rumah yang harus diselesaikan oleh para auditor. Bagaimanapun juga seorang auditor adalah karyawan yang notabenenya adalah orang bayaran dan statusnya sama seperti karyawan lainnya. Seorang auditor harus bisa menjadi mitra bagi divisi lain di tempatnya bekerja. Menjadi seorang auditor bukanlah pentakhbisan diri seseorang menjadi superpower person. Tidak mudah memang untuk bisa berlaku rendah hati pada saat punya kekuasan. Siapa pun juga ketika dirinya merasa sebagai pengawas di atas angin secara naluriah aura yang muncul adalah merasa superior. Perasaan seperti itu harus dilawan dan disinilah letak kepemimpinan seseorang (Majalah Auditor, 2008).

Keuangan (SAK). Opini tersebut menunjukkan kualitas atas laporan keuangan yang dihasilkan oleh perusahaan. Kualitas jasa yang dihasilkan oleh profesi akuntan publik diatur dan dikendalikan melalui berbagai standar yang diterbitkan oleh organisasi profesi tersebut yang bernama Ikatan Akuntan Indonesia (IAI). Dengan adanya beberapa standar kualitas yang dihasilkan akan menghasilkan keputusan ekonomi dan non ekonomi yang mendukung pada kemajuan ekonomi. Begitu pula, kemajuan ekonomi mendorong munculnya pelaku bisnis baru sehingga menimbulkan persaingan bisnis yang cukup tajam umtuk memperoleh keuntungan yang sebesar-besarnya. Namun terkadang untuk mencapai tujuan itu, segala upaya dan tindakan dilakukan walaupun pelaku bisnis harus melakukan tindakan-tindakan yang mengabaikan berbagai dimensi moral dan etika bisnis itu sendiri, termasuk profesi akuntansi.

mempengaruhi judgment dalam melaksanakan review selama proses pelaksanaan audit (Solomon dan shields,1995 dalam Zulaikha, 2006), dan pengaruh faktor individual ini berubah-ubah sesuai dengan kompleksitas tugas (Tan and Kao, 1999 dan Libby, 1995 dalam Zulaikha, 2006).

Seorang auditor dalam melakukan tugasnya membuat audit judgment dipengaruhi oleh banyak faktor, baik bersifat teknis maupun non teknis. Aspek perilaku individu, sebagai salah satu faktor yang banyak mempengaruhi pembuatan audit judgment, sekarang ini semakin banyak menerima perhatian dari para praktisi akuntansi ataupun dari akademisi. Namun demikian meningkatnya perhatian tersebut tidak diimbangi dengan pertumbuhan penelitian di bidang akuntansi perilaku dimana dalam banyak penelitian tidak menjadi fokus utama (Meyer, 2001 dalam Jamilah dkk, 2007).

Perjuangan kesetaraan gender adalah terkait dengan kesetaraan sosial antara pria dan wanita, dilandaskan kepada pengakuan bahwa ketidaksetaraan gender yang disebabkan oleh diskriminasi struktural dan kelembagaan. Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat di ganggu gugat (misalnya secara biologis wanita mengandung), perbedaan peran gender dapat diubah karena bertumpu pada faktor-faktor sosial dan sejarah. Bidang akuntan publik yang terkait dengan banyak disiplin ilmu sosial tentunya akan sangat dipengaruhi oleh hal-hal tersebut (Trianingsih, 2004).

kompleksitas tugas. Temuan riset literatur psikologis kognitif dan pemasaran juga menyebutkan bahwa wanita diduga lebih efisien dan efektif dalam memproses informasi saat adanya kompleksitas tugas dalam pengambilan keputusan dibandingkan dengan pria. Ruegger dan King (1992) dalam Jamilah dkk (2007) menyatakan wanita umumnya memiliki tingkat pertimbangan moral yang lebih tinggi daripada pria. Masih dalam literatur tersebut juga dinyatakan bukti bahwa laki-laki relatif kurang mendalam dalam menganalisis inti dari suatu keputusan. Namun pengaruh gender terhadap pemrosesan informasi dan judgment belum banyak teruji dalam konteks penugasan audit sebagai auditor. Dalam penugasan tersebut, variasi kompleksitas audit dapat terjadi dalam berbagai akun, jumlah atau besarnya saldo akun.

informasi lebih detail, yang melakukan proses informasi pada sebagian besar inti informasi untuk pembuatan keputusan atau judgment.

Kerangka teoritis ini kemudian digunakan untuk beberapa kajian misalnya dalam auditing. O’Donel dan Jhonson (1999) dalam Zulaikha (2006) melakukan studi apakah ada perbedaan usaha pemrosesan informasi dalam suatu perencanaan prosedur analitis pada sebuah penugasan audit dapat dikaitkan dengan isu gender. Mereka menemukan bukti empiris bahwa ada ketidak konsistenan hasil adanya pengaruh gender pada proses perencanaan prosedur analitis. Perempuan lebih memberikan usaha pemrosesan lebih intens daripada laki-laki dalam hal laporan keuangan yang konsisten dengan informasi tentang bisnis klien. Namun ketika terjadi perubahan fluktuasi kompleksitas tugas dalam kasus eksperimen, maka terjadi sebaliknya dimana perempuan menjadi kurang usahanya dalam pemrosesan informasi.

yang paling puncak dan yang ingin masuk dan keluar sebagai pekerja dalam suatu organisasi (Schwatz, 1992 dalam Murtanto dan Andryani, 2005).

Pengujian pengaruh sejumlah faktor terhadap kompleksitas tugas juga bersifat penting karena kecenderungan bahwa tugas melakukan audit adalah tugas yang banyak menghadapi persoalan kompleks. Bonner (1994) dalam Zulaikha (2006) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan. Pertama, kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja seorang auditor. Kedua, sarana dan teknik pembutan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas tugas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit.

penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor yang baik akan tergantung pada kompetensi dan prosedur audit yang dilakukan oleh auditor (Hogarth, 1992) dalam Jamilah dkk (2007). Komponen keahlian sendiri terdiri atas beberapa macam. Tan dan Libby (1997) dalam Mayangsari (2003) mengatakan bahwa keahlian audit terdiri atas tacit managerial dan pengetahuan khusus. Hasil-hasil penelitian lain seperti Shanteau dan Mohammadi (1992) dalam Mayangsari (2003), Bonner dan Lewis (1990) dalam Mayangsari (2003), serta Mohammadi, Searfoss dan Sheanteau (1992) dalam Mayangsari (2003) menunjukkan bahwa faktor pengetahuan kognitif merupakan faktor yang sangat penting dalam mempengarui keahlian audit. Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen ciri-ciri psikologis dan pengetahuan merupakan komponen yang memiliki nilai tinggi dalam model kompetensi.

Penelitian yang dilakukan oleh Zulaikha (2006) membuktikan hasil penelitiannya menunjukkan bahwa perempuan masih mendominasi peran domestik, dan peran ganda perempuan tidak berpengaruh signifikan dalam pembuatan judgment. Kompleksitas tugas tidak berpengaruh signifikan terhadap keakuratan judgment

merubah salah satu variabel dalam penelitian Zulaikha (2006) yaitu variabel pengalaman dan penelitian Jamilah dkk (2007) yaitu variabel tekanan ketaatan dengan variabel kompetensi auditor. Maka dari itu penulis mencoba menggunakan variabel-variabel tersebut dalam penelitian ini.

Berdasarkan uraian diatas, peneliti merumuskan judul penelitian sebagai berikut: “Pengaruh Gender, Kompleksitas Tugas, dan Kompetensi Auditor Terhadap Audit Judgment (Studi Empiris pada Kantor Akuntan Publik di Jakarta)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka rumusan masalahnya adalah sebagai berikut:

1. Apakah gender, kompleksitas tugas, dan kompetensi auditor berpengaruh signifikan terhadap audit judgment?

2. Berapa besar variabel gender, kompleksitas tugas, dan kompetensi auditor mampu menjelaskan variabel audit judgment?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh variabel gender, kompleksitas tugas, dan kompetensi auditor terhadap audit judgment

b. Untuk menganalisis besarnya variabel gender, kompleksitas tugas, dan kompetensi auditor mampu menjelaskan variabel audit judgment

2. Manfaat Penelitian

Tujuan lain dari dibuatnya penelitian ini adalah untuk memberikan manfaat terhadap :

a. Kantor Akuntan Publik

Memberikan tambahan gambaran tentang dinamika yang terjadi di dalam Kantor Akuntan Publik khususnya auditor dalam membuat audit judgment. Serta tidak adanya perbedaan kemampuan kognitif model pemrosesan informasi individual dalam membuat judgment dalam penugasan audit antara auditor laki-laki dan auditor perempuan. Memberikan tambahan bukti empiris pada literatur akuntansi, khususnya mengenai pengaruh gender, kompleksitas tugas, dan kompetensi auditor terhadap auditor berkaitan dengan audit judgment.

b. Bagi Peneliti/ Akademisi

audit. Manfaat lainnya adalah untuk membantu siapa saja yang ingin mengetahui dan memperdalam tentang audit dan dapat digunakan sebagai pengetahuan serta bahan pertimbangan untuk peneliti berikutnya.

c. Bagi masyarakat

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Audit

Arens (2003:15) mendefinisikan auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria yang telah ditetapkan.

Definisi audit yang sangat terkenal adalah yang berasal dari ASOBAC (A Statement of Basic Auditing Concepts) dalam Halim (2001:1) yang mendefinisikan auditing sebagai:

“Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti audit secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Definisi tersebut dapat diuraikan menjadi 7 elemen yang harus diperhatikan dalam melaksanakan audit, yaitu:

1) Proses yang sistematis

Auditing merupakan rangkaian proses dan prosedur yang bersifat logis, terstruktur,dan teroganisir.

Hal ini berarti bahwa proses sistematik yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas. Auditor kemudian mengevaluasi bukti-bukti yang diperoleh tersebut. Baik saat penghimpunan maupun pengevaluasian bukti, auditor harus obyektif. Obyektif berarti mengungkapkan fakta apa adanya yang senyatanya, tidak bias atau tidak memihak dan tidak berprasangka buruk terhadap individu atau entitas yang membuat representasi tersebut.

3) Aseresi-asersi tentang berbagai tindakan dan kejadian ekonomi

4) Menentukan tingkat kesesuaian (degree of correspondence)

Hal ini berarti penghimpunan dan pengevaluasian bukti-bukti dimaksudkan untuk menentukan dekat tidaknya atau sesuai tidaknya asersi-asersi tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian tersebut dapat diekspresikan dalam bentuk kuantitatif maupun kualitatif. Bentuk kuantitatif contohnya prosentase pencapaian penjualan bila dibandingkan dengan penjualan yang dianggarkan. Bentuk kualitatif contohnya kewajaran laporan keuangan.

5) Kriteria yang ditentukan

Kriteria yang ditentukan merupakan standar-standar pengukur untuk mempertimbangkan (judgment) asersi-assersi atau representasi-representasi. Kriteria tersebut dapat berupa prisip akuntansi yang berlaku umum atau Standar Akuntansi Keuangan, aturan-aturan spesifik yang ditentukan oleh badan legislatif atau pihak lainnya, anggaran atau ukuran lain kinerja manajemen

6) Menyampaikan hasil-hasilnya

tersebut dapat memperkuat ataupun memperlemah kredibilitas atau representasi atau pernyataan yang dibuat.

7) Para pemakai yang berkepentingan

Para pemakai yang berkepentingan merupakan para pengambil keputusan yang menggunakan dan mengandalkan temuan-temuan yang diinformasikan melalui laporan audit, dan laporan lainnya. Para pemakai tersebut meliputi investor maupun calon investor di pasar modal, pemegang saham, kreditor maupun calon kreditor, badan pemerintahan, manajemen, dan publik pada umumnya.

Dari berbagai definisi di atas dapat disimpulkan pengertian audit adalah suatu proses pengumpulan dan pengevaluasian bukti-bukti objektif tentang suatu asersi yang bertujuan untuk mencapai derajat kesesuaian dengan kriteria yang telah ditetapkan sebelumnya dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

b. Jenis-jenis Audit

Ada beberapa jenis audit yang dikemukakan oleh Arens, et all (2006: 14-15) dalam Enjel (2006) yaitu: operational audits, financial statetment audits, dan compliance audits.

Pemeriksaan operasional adalah suatu tinjauan terhadap setiap bagian prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitas kegiatan entitas tersebut.

2) Financial statement audits (Audit laporan keuanagan)

Pemeriksaan keuangan merupakan pemeriksaan atas laporan keuangan suatu organisasi atau perusahaan secara keseluruhan merupakan informasi terukur yang akan diverifikasi telah disajikan sesuai dengan kriteria tertentu yang dalam hal ini adalah prinsip akuntansi yang berlaku umum, dengan tujuan memberikan pendapat wajar atas kewajaran penyajian laporan keuangan.

3) Compliance audits (Audit kepatuhan)

Pemeriksaan ketaatan merupakan proses pemeriksaan yang mempertimbangkan apakah klien telah mengikuti atas suatu prosedur atau peraturan tertulis yang ditetapkan oleh pihak yang berwenang yang memiliki otoritas yang lebih tinggi.

c. Jenis-jenis Auditor

Menurut Arens, et all (2006: 15-16) dalam Bony Enjel (2006) terdapat empat jenis auditor yang umum dikenal dalam masyarakat, yaitu: certified accountant public firms, general accounting office auditors, internal revenue agent, and internal auditors.

Akuntan publik disebut juga auditor eksternal atau auditor independen untuk membedakannya dengan auditor internal.

2) General accounting office auditors (Akuntan pemerintah)

Dilaksanakan oleh auditor pemerintah sebagai karyawan pemerintah. Audit ini mencakup audit laporan keuangan, audit kepatuhan, audit operasional.

Aktifitas yang dilakukan auditor pemerintah (Rahayu dan Suhayati, 2010:14) adalah sebagai berikut:

a) Audit keuangan (Financial Audits) yang terdiri atas audit laporan keuangan dan audit atas hal-hal yang berkaitan dengan keuangan.

b) Audit Kinerja (Performance Audits) yang terdiri atas program pemerintah dan BUMN (Badan Usaha Milik Negara).

3) Internal revenue agent (Akuntan pajak)

Akuntan mempunyai tanggung jawab terhadap pelaksanaan pada pembayaran pajak oleh wajib pajak. Lingkup pengerjaannya adalah memeriksa apakah wajib pajak telah benar memberikan pajaknya sesuai dengan prosedur dan hukum yang berlaku.

Auditor internal adalah bertanggung jawab pada manajemen perusahaan. Tinjauannya adalah audit terhadap setiap berbagai prosedur-prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitas kegiatan.

Agar dapat menjalankan tugasnya dengan baik, maka auditor internal harus berbeda di luar fungsi lini suatu organisasi, kedudukannya independen dari auditee. Auditor internal wajib memberikan informasi bagi manajemen pengambil keputusan yang berkaitan yang berkaitan dengan operasional perusahaan, sehingga memerlukan informasi dari manajemen. Informasi dari auditor internal banyak dimanfaatkan bagi pihak ekstern karena indenpendensinya terbatas (tidak independen bagi pihak ekstern). Hal ini membedakan auditor internal dan akuntan publik (Rahayu dan Suhayati, 2010:14).

d. Jenis-jenis Pendapat Auditor

Sukrisno Agoes (2004:49-52) ada lima jenis pendapat yang dapat diberikan oleh auditor, yaitu :

1) Pendapat Wajar Tanpa Pengecualian (unqualified opinion)

mengumpulkan bahan-bahan pembuktian (audit evidence) yang cukup untuk mendukung opininya, serta tidak menemukan adanya kesalahan material atas penyimpangan pendapat wajar tanpa pengecualian. Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Pendapat Wajar Tanpa Pengecualian dengan tambahan Bahasa Penjelasan yang Ditambahkan dalam Laporan Audit Bentuk Baku

Pendapat ini diberikan jika terdapat suatu keadan tertentu yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor. Kondisi atau keadaan yang memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut :

a) Pendapat wajar sebagian didasarkan atas laporan auditor independen lain.

disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh Ikatan Akuntan Indonesia.

c) Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas namun setelah mempertimbangkan rencana manajemen auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

d) Di antara dua periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya.

e) Keadaan tertentu yang berhubungan dengan laporan audit atas laporan keuangan komparatif.

f) Data keuangan kuartala tertentu yang diharuskan oleh Badan Pengawas Pasar Modal (Bapepam) namun tdak disajikan atau tidak di review.

tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut.

h) Informasi lain dalam suatu dokumen yang berisi laporan keuangan yang diaudit secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

3) Pendapat Wajar dengan Pengecualian (qualified opinion)

Kondisi tertentu mungkin memerlukan pendapat wajar dengan pengecualian. Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi laporan keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Pendapat ini dinyatakan bilamana:

a) Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat.

c) Jika auditor menyatakan pendapat wajar dengan pengecualian, ia harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicantumkan sebelum paragraf pendapat. Ia juga harus mencantumkan bahasa pengecualian yang sesuai dan merujuk ke paragraf penjelasan di dalam paragraf pendapat. Pendapat wajar dengan pengecualian harus berisi kata kecuali atau pengecualian dalam suatu frasa seperti kecuali untuk atau dengan pengecualian untuk.

4) Pendapat Tidak Wajar (adverse opinion)

Suatu pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai prinsip akuntansi yang berlaku umum di Indonesia. Pendapat ini dinyatakan bila, menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Suatu pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Auditor dapat tidak menyatakan suatu pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika auditor menyatakan semua alasan subtantif yang mendukung pernyataannya tersebut.

2. Gender

Kata gender belum masuk dalam perbendaharaan Kamus Besar Bahasa Indonesia, tetapi istilah tersebut sudah lazim digunakan, khususnya di Kantor Menteri Negara Urusan Peranan Wanita dengan istilah “jender”. Jender diartikan sebagai “interpretasi mental dan kultural terhadap perbedaan kelamin yakni laki-laki dan perempuan. Jender biasanya dipergunakan untuk menunjukkan pembagian kerja yang dianggap tepat bagi laki-laki dan perempuan”.

Menurut Epstein (1990) dalam Berliyanti (2002) terdapat variasi yang signifikan dari orang-orang diantaranya gender, mendapat perhatian dari pimpinan dalam bisnis. Perbedaan gender memiliki implikasi tidak hanya untuk orang-orang dalam bisnis tetapi untuk pendidik, pekerja, dan manajer dalam berbagai disiplin ilmu.

perbedaan antara pria dan wanita adalah pria cenderung lebih mempertimbangkan pandangan-pandangan dalam keadilan, peraturan-peraturan dan hak-hak individual, sedangkan wanita lebih mengarah pada pandangan tentang hubungan-hubungan, perhatian, dan menaruh belas kasihan.

Gender menurut Umar (1999:45) dalam Atutik dan Hamzah (http://downloads.ziddu.com) adalah suatu konsep yang di gunakan untuk mengidentifikasikan perbedaan laki-laki dan perempuan dari segi budaya. Pengertian tersebut sejalan dengan kesimpulan yang diambil oleh Astutik dan Hamzah yang mendefinisikan gender sebagai pembagian peran serta tanggung jawab, baik laki-laki maupun perempuan, yang di tetapkan secara sosial maupun kultural. Dalam masyarakat patriarki, pandangan hidup yang berlaku bersifat seksis, jenis kelamin perempuan ditempatkan dalam posisi subordinat atau bawahan. Sementara jenis kelamin laki-laki sebagai superordinat atau menduduki posisi dominan, sehingga pengaruh pada isu gender itu sendiri pada akhirnya melahirkan stereo typing (pelabelan) yaitu perempuan merupakan makhluk lemah, emosional, dan bertanggung jawab pada peran domestik saja.

Parmer dan Kandamsih (1997) dalam Nurasnida (2008) menjelaskan pandangan gender dapat diklasifikasikan dalam dua stereotype, yaitu:

Dihubungkan dengan pandangan umum bahwa pria lebih berorientasi pada pekerjaan objektif, independen, agresif, dan pada umumnya mempunyai kemampuan lebih dibandingkan wanita dalam pertanggung jawaban manajerial. Wanita di pihak lain dipandang lebih pasif, lembut, orientasi pada pertimbangan, lebih sensitif, dan lebih rendah posisinya pada pertanggung jawaban dalam organisasi dibandingkan dengan pria

b) Manajerial stereotype

Memberikan pengertian manajer yang sukses sebagai seseorang yang memiliki sikap perilaku, dan temperamen yang umumnya lebih dimiliki pria dibandingkan wanita.

Stereotype merupakan proses pengelompokan individu kedalam suatu kelompok, dan pemberian atribut karakteristik pada individu berdasarkan kelompok.

Dari berbagai definisi di atas dapat disimpulkan bahwa gender adalah suatu konsep yang digunakan untuk mengidentifikasi perbedaan laki-laki dan perempuan dilihat dari segi pengaruh sosial budaya. Gender dalam arti ini adalah suatu bentuk rekayasa masyarakat (social constructions), bukannya sesuatu yang bersifat kodrati.

diambil kurang komprehensif. Lain halnya dengan wanita, mereka dalam mengolah informasi cenderung lebih teliti dengan menggunakan informasi yang lebih lengkap dan mengevaluasi kembali informasi tersebut dan tidak gampang menyerah. Laki-laki pada umumnya juga tidak memproses informasi secara menyeluruh, sehingga dikatakan bahwa laki-laki cenderung melakukan proses informasi secara terbatas. Sedangkan perempuan dipandang sebagai pemroses informasi lebih detail yang melakukan proses informasi pada sebagian besar inti informasi untuk pembuatan judgment (Meyer dan Levy, 1986 dalam Zulaikha, 2006). Kaum wanita relatif lebih efisien dibandingkan dengan kaum pria selagi mendapat akses informasi. Selain itu, kaum wanita juga memiliki daya ingat yang lebih tajam terhadap suatu informasi baru dibandingkan dengan kaum pria dan demikian halnya dalam mengolah informasi yang sedikit menjadi lebih tajam. Argumen ini didukung oleh hasil penelitian dari Gillian (1982), dan Cohen, et al (1999) dalam Jamilah dkk (2007).

3. Kompleksitas Tugas

Terdapat perbedaan antara pengertian banyaknya cues yang diadakan (number of cues available) dengan banyaknya cues yang terolah (number of cues processed). Banyaknya cues yang ada, seorang decision maker harus berusaha melakukan pemilahan terhadap cues-cues tersebut (meliputi upaya penyeleksian dan pertimbangan-pertimbangan) dan kemudian mengintegrasikannya ke dalam suatu judgment (pendapat). Keputusan bisa diberikan segera bila banyak cues yang diamati tidak meninggalkan batas-batas kemampuan dari seorang decision maker (Chung dan Monroe, 2001 dalam Jamilah dkk, 2007).

Hasil penelitian Chung dan Monroe (2001) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas yang tinggi berpengaruh terhadap judgment yang diambil oleh auditor. Abdolmohammadi dan Wright (1986) dalam Jamilah dkk (2007) menunjukkan bahwa terdapat perbedaan judgment yang diambil auditor pada kompleksitas tugas tinggi dan kompleksitas tugas rendah. Stuart (2001) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas berpengaruh terhadap audit judgment jika perusahaan audit tidak terstruktur. Cheng, dkk (2003) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas tidak berpengaruh signifikan terhadap kinerja keputusan. Oleh karena itu, penelitian ini dimaksudkan untuk menguji konsistensi tersebut.

a) Kompleksitas komponen, yaitu mengacu pada jumlah informasi yang harus diproses dan tahapan yang harus dilakukan untuk menyelesaikan sebuah pekerjaan. Suatu pekerjaan dianggap semakin rumit jika informasi yang harus diproses dan tahap-tahap yang harus dilakukan semakin banyak.

b) Kompleksitas koordinatif yang mengacu pada jumlah koordinasi (hubungan antara satu bagian dengan bagian lain) yang dibutuhkan untuk menyelesaikan sebuah pekerjaan. Suatu pekerjaan dianggap semakin rumit ketika pekerjaan tersebut memiliki keterkaitan dari pekerjaan yang lainnya atau pekerjaan yang akan dilaksanakan tersebut terkait dengan pekerjaan yang sebelumnya dan sesudahmya.

Hasil dari penelitian yang dilakukan oleh Murdisar dan Nelly (2007) menunjukkan ketika kompleksitas tugas rendah, akuntabilitas akan mempengaruhi kualitas kerja auditor. Namun ketika kompleksitas tugas tinggi, akuntabilitas tidak berpengaruh pada kualitas pekerjaan auditor. Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki seseorang untuk mempertanggung jawabkan sesuatu yang telah mereka kerjakan kepada lingkungan atau orang lain.

4. Kompetensi Auditor

pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan dan pengalaman. Trottre (1986) dalam Lastanti (2005) mendefinisikan ahli adalah orang yang dengan ketrampilannya mengerjakan pekerjaan secara cepat, mudah, intuisi, dan sangat jarang atau tidak pernah membuat kesalahan.

Hayes-Roth dkk (1983) dalam Murtanto dan Gudono (1999) mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah yang timbul dalam lingkungan tersebut, dan ketrampilan untuk memecahkan permasalahan terebut.

Adapun kompetensi menurut De Angelo (1981) dalam Elfarani (2007) dapat dilihat dari berbagai sudut pandang yakni sudut pandang auditor individual, audit tim dan Kantor Akuntan Publik (KAP). Masing-masing sudut pandang akan dibahas lebih mendetail berikut ini:

a. Kompetensi Auditor Individual.

Ada banyak faktor yang mempengaruhi kemampuan auditor, antara lain pengetahuan dan pengalaman. Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi dan industri klien. Selain itu diperlukan juga pengalaman dalam melakukan audit. Seperti yang dikemukakan oleh Libby dan Frederick (1990) dalam Elfarani (2007) bahwa auditor yang berpengalaman mempunyai pemahaman yang lebih baik atas laporan keuangan sehingga keputusan yang diambil bisa lebih baik.

b. Kompetensi Audit Tim.

yang baik akan menghasilkan tim audit yang berkualitas tinggi. Selain itu, adanya perhatian dari partner dan manajer pada penugasan ditemukan memiliki kaitan dengan kualitas audit.

c. Kompetensi dari Sudut Pandang KAP.

Besaran KAP menurut Deis & Giroux (1992) dalam Elfarani (2007) diukur dari jumlah klien dan persentase dari audit fee dalam usaha mempertahankan kliennya untuk tidak berpindah pada KAP yang lain.

Menurut I Gusti Agung Rai (2008:63) terdapat tiga macam kompetensi auditor kinerja , yaitu mutu personal, pengetahuan umum, dan kehlian khusus.

1) Mutu personal

Dalam menjalankan tugasnya, seorang auditor harus memiliki mutu personal yang baik, seperti:

a) Rasa ingin tahu (inquisitive) b) Berpikiran luas (broad minded) c) Mampu menangani ketidakpastian

d) Mampu menerima bahwa tidak ada solusi yang mudah e) Menyadari bahwa beberapa temuan dapat bersifat subjektif f) Mampu bekerja sama dengan tim

2) Pengetahuan umum

analitis (analytical review), pengetahuan teori organisasi untuk memahami suatu organisasi, pengetahuan auditing, dan pengetahuan tentang sektor publik. Pengetahuan akuntansi mungkin akan membantu dalam mengolah angka dan data, namun karena audit kinerja tidak memfokuskan pada laporan keuangan maka pengetahuan akuntansi bukanlah syarat utama dalam melakukan audit kinerja.

3) Keahlian khusus

Keahlian khusus yang harus dimiliki antara lain keahlian untuk melakukan wawancara, kemampuan membaca cepat, statistik, ketrampilan menggunakan komputer (minimal mampu mengoperasikan word processing dan spread sheet), serta mampu menulis dan mempresentsikan laporan dengan baik.

5. Audit Judgment

Hogarth (1992) dalam Jamilah dkk (2007) mengartikan judgment sebagai proses kognitif yang merupakan perilaku pemilihan keputusan. Dalam Kamus Besar Bahasa Indonesia kognitif berhubungan dengan kondisi yang artinya: (1) kegiatan atau proses memperoleh pengetahuan (termasuk kesadaran dan perasaan) atau usaha mengenali sesuatu melalui pengalaman sendiri, (2) proses, pengenalan, dan penafsiran lingkungan oleh seseorang, (3) hasil pemerolehan keuntungan.

lanjut. Proses judgment tergantung pada kedatangan informasi sebagai suatu proses unfolds. Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara pilihan tersebut dibuat. Setiap langkah, di dalam proses incremental judgment jika informasi terus menerus datang, akan muncul pertimbangan baru dan keputusan/pilihan baru. Sebagai gambaran, akuntan publik mempunyai tiga sumber informasi yang potensial untuk membuat suatu pilihan: (1) teknik manual, (2) referensi yang lebih detail dan (3) teknik keahlian. Berdasarkan proses informasi dari ketiga sumber tersebut, akuntan mungkin akan melihat sumber yang pertama, bergantung pada keadaan perlu tidaknya diperluas dengan sumber informasi kedua, atau dengan sumber informasi yang ketiga, tetapi jarang memakai keduanya (Gibbin, 1984) dalam Jamilah dkk (2007).

Judgment akuntan profesional dapat dirusak oleh konflik kepentingan. Terdapat dua konflik kepentingan, yaitu real conflict dan latent conflict. Real conflict adalah konflik yang mempunyai pengaruh pada masalah judgment yang ada, sedangkan latent conflict adalah konflik yang bisa mempengaruhi judgment di masa mendatang.

ditetapkan pada saat perencanaan audit. Persoalannya adalah bagaimana auditor mengkomunikasikan masalah tersebut dengan para stafnya, terlebih bila diakui subyektifitas dan pemahaman atas suatu resiko sangat tinggi. Judgment dari audit akan dijumpai pada setiap tahap-tahap audit. Pada tahap perencanaan audit, judgment digunakan untuk menetapkan prosedur-prosedur yang akan dilaksanakan. Hal ini dikarenakan judgment pada tahap awal audit ditentukan berdasarkan pertimbangan pada tingkat materialitas yang diramalkan. Dalam kaitannya dengan laporan keuangan, judgment yang diputuskan oleh auditor akan berpengaruh pada opini seorang auditor mengenai kewajaran laporan keuangan. Tetapi, opini auditor tersebut tidak semata-mata hanya didasarkan atas materialitas tidaknya bukti audit. Ada berbagai faktor-faktor pembentuk opini dari seorang auditor mengenai wajar atau tidaknya suatu laporan keuangan kliennya, yaitu keandalan sistem pengendalian intern klien, kesesuaian pencatatan transaksi akuntansi dengan prinsip akuntansi berterima umum, ada tidaknya pembatasan audit yang dilakukan oleh klien, konsistensi pencatatan transaksi akuntansi.

sebelumnya. Judgment adalah perilaku yang paling berpengaruh dalam mempersepsikan situasi, dimana faktor utama yang mempengaruhinya adalah materialitas dan apa yang kita yakini sebagai kebenaran (Siegel dan Marconi, 1989 dalam Arum, 2008).

Boynton (2002) dalam Mulyani (2008) auditor harus menggunakan kemahiran profesionalnya dalam pelaksanaan audit dan pembuatan laporan audit dengan cermat dan seksama. Pentingnya pertimbangan (judgment) dalam proses pengauditan merupakan sesuatu hal yang melekat pada setiap tahap pengauditan. Audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukkan suatu pendapat atau perkiraan mengenai suatu objek, peristiwa, status, atau jenis peristiwa lainnya. Dalam Mulyani (2008) disebutkan adanya faktor-faktor fundamental audit judgment, yaitu:

a) Pengalaman

Tubbs (1992) dalam Mulyani (2008) mengatakan ketika auditor menjadi lebih berpengalaman jika:

1) Auditor menjadi sadar terhadap lebih banyak kekeliruan

2) Auditor memiliki jalan pengertian yang lebih sedikit mengenai kekeliruan

3) Auditor menjadi sadar mengenai kekeliruan yang tidak lazim

4) Hal-hal yang terkait dengan penyebab kekeliruan seperti departemen tempat terjadi kekeliruan dan pelanggaran tujuan pengendalian internal menjadi relatif lebih menonjol.

b) Pengetahuan

Menurut Brown dan stanner (1983) dalam Murdisar dan Nelly (2007) perbedaan pengetahuan di antara auditor akan berpengaruh terhadap cara auditor menyelesaikan sebuah pekerjaan. Lebih lanjut dijelaskan bahwa seorang auditor akan bisa menyelesaikan sebuah pekerjaan secara efektif jika didukung dengan pengetahuan yang dimilikinya. Kesalahan diartikan dengan seberapa banyak perbedaan (deviasi) antara kebijakan-kebijakan perusahaan tentang pencatatan akuntansi dengan kriteria yang telah distandarkan.

Dalam mendeteksi sebuah kesalahan, seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut terjadi (Tubbs, 1992 dalam Mulyani, 2008). Secara umum seorang auditor harus memiliki pengetahuan-pengetahuan mengenai general auditing, fungsional area, computer auditing, accounting issuu, specific industry, general world knowledge (pengetahuan umum), dan problem solving knowledge (Bedard dan Michelene, 1993 dalam Murdisar dan Nelly, 2007).

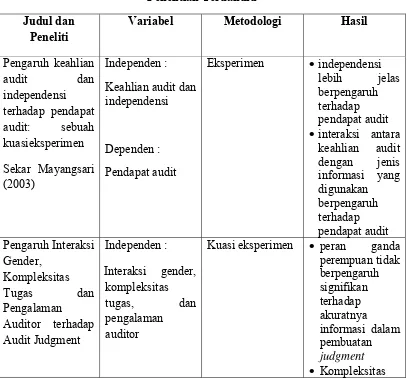

B. Penelitian Sebelumnya

interaksi antara keahlian audit dengan jenis informasi yang digunakan berpengaruh terhadap pendapat audit. Faktor independensi lebih jelas berpengaruh terhadap pendapat audit.

Zulaikha (2006) meneliti tentang pengaruh interaksi gender, kompleksitas tugas, dan pengalaman auditor terhadap audit judgment. Hasil penelitiannya menunjukkan bahwa perempuan masih mendominasi peran domestik, dan peran ganda perempuan tidak berpengaruh signifikan dalam pembuatan judgment. Kompleksitas tugas tidak berpengaruh signifikan terhadap keakuratan judgment. Pengalaman sebagai auditor berpengaruh langsung terhadap audit judgment.

jelas atas tugas apa yang akan dilakukannya, tidak mengalami kesulitan dalam melakukan tugas dan dapat melakukan tugasnya dengan baik.

Cecilia Engko dan Gudono (2007) meneliti tentang pengaruh kompleksitas tugas dan locus of control terhadap hubungan antara gaya kepemimpinan dan kepuasan kerja auditor. Hasil penelitiannya adalah hipotesis satu tidak mendukung kompleksitas tugas tidak dapat memoderasi hubungan antara gaya kepemimpinan direktif dan kepuasan kerja. Hal ini mengindikasikan bahwa semakin tinggi kompleksitas tugas maka gaya kepemimpinan yang direktif akan menurunkan kepuasan kerja auditor yunior. Hipotesis dua mendukung perilaku pemimpinan dipengaruhi oleh kompleksitas tugas dan tidak dan tidak terpengaruh terhadap kepuasan kerja auditor. Hal ini mengindikasikan bahwa semakin rendah kompleksitas tugas maka gaya kepemimpinan suportif akan meningkatkan kepuasan kerja auditor. Hipotesis tiga tidak mendukung bahwa auditor yunior yang memiliki locus of control eksternal akan meningkatkan hubungan antara gaya kepemimpinan direktif dan kepuasan kerja. Hipotesis empat tidak mendukung auditor yunior yang memiliki locus of control internal akan meningkatkan hubungan antara gaya kepemimpinan suportif dan kepuasan kerja.

Enggar Diah Puspa Arum (2008) meneliti tentang pengaruh persuasi atas preferensi klien dan pengalaman audit terhadap pertimbangan auditor dalam mengevaluasi bukti audit. Hasil penelitiannya adalah menunjukkan bahwa persuasi atas klien berpengaruh positif terhadap pertimbangan (judgment) auditor dalam mengevakuasi bukti audit. Hasil penelitian juga menunjukkan bahwa secara simultan persuasi atas preferensi klien dan pengalaman audit berpengaruh nyata (signifikan) terhadap pertimbangan (judgment) auditor dalam mengevaluasi bukti audit.

Tabel 2.1 Penelitian Terdahulu Judul dan

Peneliti

Variabel Metodologi Hasil

Pengaruh keahlian Keahlian audit dan independensi

Dependen : Pendapat audit

Eksperimen • independensi

lebih jelas berpengaruh

terhadap pendapat audit • interaksi antara

keahlian audit

Zulaikha (2006)

Regeresi berganda •Gender berpengaruh terhadap audit judgment

•tekanan ketaatan berpengaruh terhadap audit judgment

Pengaruh kompleksitas tugas dan locus of control terhadap

Cecilia Engko dan Gudono (2007)

Independen : Kompleksitas tugas dan locus of control tugas tidak dapat mempengaruhi tugas dan tidak terpengaruh terhadap

kepuasan kerja auditor

locus of control

• auditor yunior yang memiliki locus of control internal akan

Analisi regresi Kompleksitas

tugas secara

Regresi berganda •persuasi atas preferensi klien berpengaruh positif terhadap pertimbangan (judgment)

(2008) mengevakuasi bukti audit

(judgment) auditor

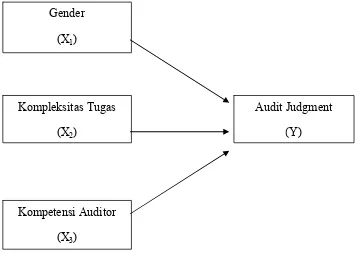

C. Kerangka Pemikiran

Berdasarkan kerangka teori yang telah di kemukakan, maka kerangka berfikir penelitian ini sebagai berikut :

Gender (X1)

Kompleksitas Tugas (X2)

Kompetensi Auditor (X3)

Audit Judgment (Y)

Gambar 2.1 Kerangka Berfikir

D. Hipotesis

Ha1 = Gender berpengaruh signifikan terhadap Audit Judgment

Ha2 = Kompleksitas Tugas berpengaruh signifikan terhadap Audit Judgment

Ha3 = Kompetensi auditor berpengaruh signifikan terhadap Audit Judgment

Ha4 = Gender, Kompleksitas Tugas, dan Kompetensi Auditor secara simultan berpengaruh signifikan terhadap Audit Judgment

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tempat yang digunakan sebagai penelitian ini adalah Kantor Akuntan Publik (KAP) di Jakarta untuk memperoleh data yang berkaitan dengan permasalahan yang diteliti. Penelitian ini bertujuan untuk menganalisa adanya pengaruh gender, kompleksitas tugas, dan kompetensi auditor terhadap audit judgment.

B. Metode Pemilihan Sampel

pada Kantor Akuntan Publik (KAP) di DKI Jakarta. Pengambilan sampel dilakukan dengan teknik Convenience Sampling (pemilihan sampel berdasarkan data yang mudah diperoleh peneliti) yaitu dengan cara memilih auditor-auditor berdasarkan data yang diperoleh.

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan sebagai berikut :

1. Data Primer (Primary data)

Pasti, Tidak Setuju, dan Sangat Tidak Setuju. Kuesioner ini selanjutnya dikirimkan kepada para karyawan atau staff di KAP yang ada di Jakarta. Pengiriman kuesioner ini dilakukan secara langsung, yaitu dengan mengirimkan langsung kepada kantor yang bersangkutan (Indriantoro dan Soepomo, 2002).

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Penulis menggunakan riset kepustakaan dimana dilakukan dengan cara mengumpulkan, membaca, dan memahami buku, literatur, artikel, jurnal, dan data dari internet.

D. Metode Analisis

1. Uji Kualitas Data

Data-data yang akan digunakan dalam penelitian ini harus terlebih dahulu dilakukan uji validitas dan uji reliabilitas. Tujuannya adalah untuk mengetahui sejauh mana penelitian ini dapat diteruskan dan layak untuk dilakukan penelitian lebih lanjut.

a. Uji Reliabilitas

Pengujian reliabilitas bertujuan untuk mengukur suatu kuesioner yang

dikatakan reliabel atau handal jika jawaban dari responden terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu” (Ghozali,

2005:41).

Pengujian reliabilitas yang digunakan adalah One Shot atau

pengukuran sekali saja, yang mana pengukuran hanya sekali saja dan

kemudian hasilnya dibandingkan dengan pertanyaan lain atau

mengukur konstruk tertentu menunjukan tingkat reliabilitas yang

digunakan adalah teknik Cronbach Alpha yaitu pengujian yang paling

umum digunakan. “suatu variabel dikatakan reliabel jika menunjukan

nilai Cronbach Alpha lebih besar dari pada 0,60’ menurut pendapat

Nunnally (1967) dalam Ghozali (2005:42).

b. Uji Validitas

Uji validitas digunakan untuk mengukur valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan di ukur

oleh kuesioner tersebut (Ghozali, 2005:45). Pengujian ini memastikan

bahwa masing-masing item pertanyaan dalam kuesioner akan

terklasifikasi pada variabel-variabel yang telah ditentukan (construct

validity).

Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar

skor butir pertanyaan dengan total skor konstruk atau variabel. Setelah

dengan total skor konstruk dan Ha: skor butir pertanyaan tidak

berkorelasi positif dengan total skor konstruk. Setelah menentukan

hipotesis Ho: dan Ha, kemudian uji dengan membandingkan r hitung

(tabel corrected item-total correlation) dengan r tabel (tabel Product

Moment dengan signifikansi 0,05) untuk degree of freedom (df) = n-2.

Suatu kuesioner dinyatakan valid apabila r hitung > r tabel (Ghazali,

2005:45).

Skala yang digunakan dalam penelitian ini adalah Skala Likert, skala

lima tingkatan yaitu skala yang digunakan untuk mengukur sikap,

pendapat, kondisi, dan persepsi tentang fenomena sosial. Dalam

penelitian ini pengukurannya akan digolongkan ke dalam lima kategori

yaitu sangat tidak setuju (STS) dengan skor nilai 1 (satu), tidak setuju

(TS) dengan skor nilai 2 (dua), Netral (N) dengan skor nilai 3 (tiga),

Setuju (S) dengan skor nilai 4 (empat), dan Sangat setuju (ST) dengan

skor 5 (lima).

2. Uji Asumsi Klasik a. Uji Normalitas

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Jika data (titik) menyebar di sekitar garis diagonal dan menngikuti arah garis diagonal, maka menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi memenuhi asumsi normalitas. Jika data (titik) menyebar menjauh dari garis diagonal, maka tidak menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005:10).

b. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut apabila nilai tolerance kurang dari 0,10 atau sama dengan nilai Varance Inflation Factor (VIF) lebih dari 10, maka dapat menunjukan adanya multikolonieritas dan begitu pula sebaliknya (Ghozali,2005:92)

c. Uji Heteroskedasitas

dilihat dari model t grafik scarterplot. Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan sibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:15).

3. Uji Hipotesis

Pada penelitian ini penulis menggunakan dua variabel independen dan satu variabel dependen. Metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda (multiple regression), yaitu regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen, yang digunakan untuk menguji Ha1, Ha2, Ha3 dan Ha4 dengan pendekatan interaksi yang

bertujuan untuk memenuhi ekspektasi penelitian mengenai pengaruh gender, kompleksitas tugas, dan kompetensi auditor terhadap audit judgment. Persamaan regresinya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + ε

Y : audit judgment

a : konstanta

b1b2b3 : koefisien regresi

X1 : gender

X2 : kompleksitas tugas

X3 : kompetensi auditor

ε : error

Untuk membuktikan kebenaran uji hipotesis, digunakan uji statistik terhadap output yang dihasilkan oleh model Regresi Berganda, uji statistik meliputi:

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam output SPSS, koefisien determinasi terletak pada table Model Summaryb dan tertulis Adjusted R Square.

antara 0 sampai dengan 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen (Ghozali, 2005:45).

b. Uji Regresi Secara Simultan (Uji F)

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel independen secara simultan (bersama-sama) terhadap variabel dependen. Hasil uji F pada output SPSS dapat dilihat pada table ANOVA.

Untuk mengetahui variabel-variabel independen secara simultan mempengaruhi variabel dependen, dilakukan dengan membandingkan p-value pada kolom Sig. Dengan tingkat signifikasi yang digunakan sebesar 0,05. Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak, sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:53).

c. Uji Regresi Secara Parsial (Uji t)

Uji t dilakukan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen. Hasil uji t ini pada output SPSS dapat dilihat pada table Coefficientsa.

variabel independen dengan tingkat signifikan yang digunakan 0,05. Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak. Sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:55).

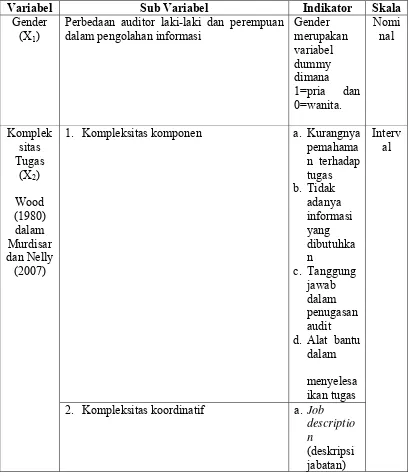

E. Operasional Variabel Penelitian

Operasional variabel adalah bagaimana menemukan dan mengukur variabel-variabel tersebut dilapangan dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai tafsiran. Pertanyaan atau pernyataan dalam kuesioner untuk masing-masing variabel dalam penelitian ini diukur dengan menggunakan skala likert. Kemudian jawaban yang didapat akan dibuat skor tertinggi bernilai 5 (lima) dan terendah 1 (satu). Untuk jawabannya yaitu sangat tidak setuju (STS) = skor 1, tidak setuju (TS) = skor 2, tidak pasti (TP) = skor 3, setuju (S) = skor 4, dan sangat setuju (SS) = skor 5.

Variabel yang digunakan dalam penelitian ini terdapat 2 variabel, yaitu:

1. Variabel Independen

Variabel independen adalah variabel bebas dan mempengaruhi variabel lain (dependen). Variabel independen dalam penelitian ini adalah gender, kompleksitas tugas, dan kompetensi auditor.

gender adalah suatu konsep yang digunakan untuk mengidentifikasi perbedaan laki-laki dan perempuan dilihat dari segi pengaruh sosial budaya. Gender dalam arti ini adalah suatu bentuk rekayasa masyarakat (social constructions), bukannya sesuatu yang bersifat kodrati. Gender merupakan variabel independen yang dibedakan menjadi dua kategori yaitu pria dan wanita. Gender merupakan variabel dummy dimana 1=pria dan 0=wanita.

b) Kompleksitas tugas

Tingkat kesulitan tugas dan struktur tugas merupakan dua aspek penyusun dari kompleksitas tugas. Tingkat sulitnya tugas selalu dikaitkan dengan banyaknya informasi tentang tugas tersebut, sementara struktur adalah terkait dengan kejelasan informasi (information clarity).

c) Kompetensi auditor

Menurut Kamus Kompetensi LOMA (1998) dalam Alim dkk (2007). Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. 2. Variabel Dependen

diramalkan. Dalam kaitannya dengan laporan keuangan, judgment yang diputuskan oleh auditor akan berpengaruh pada opini seorang auditor mengenai kewajaran laporan keuangan.

Tabel 3.1 Operasional Varibel

Variabel Sub Variabel Indikator Skala

Gender (X1)

Perbedaan auditor laki-laki dan perempuan dalam pengolahan informasi

Gender

1. Kompleksitas komponen a. Kurangnya pemahama

b.Supervisi

2. Pengetahuan umum a.Kemampu

untukmem

3. Keahlian khusus a.Auditor

pan kekeliruan BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Responden

Objek penelitian ini adalah Kantor Akuntan Publik (KAP) yang terdapat di wilayah Jakarta dan yang menjadi subjek penelitian adalah akuntan publik. Pada dasarnya penulis menganalisis faktor-faktor apa saja yang dapat mempengaruhi kualitas audit di KAP tersebut. Penyebaran kuesioner dimulai dari awal bulan Mei 2010 dan pengumpulannya sampai dengan akhir bulan Mei 2010, dalam penyebaran kuesioner peneliti mendatangi langsung Kantor Akuntan Publik. Jumlah kuesioner yang disebarkan adalah sebanyak 60 eksemplar, dengan jumlah pengembalian sebanyak 43 eksemplar, jadi respons rate pada penelitian ini adalah 71,67% dan sisanya 28,33% atau sekitar 17 eksemplar. Dari 43 eksemplar kuesioner yang dikembalikan semua kuesioner dapat diolah untuk penelitian. Pengiriman dan pengembalian kuesioner ditampilkan dalam tabel 4.1 berikut ini:

Tabel 4.1

Total Pengiriman dan Pengembalian Kuesioner

Keterangan Frekuensi Presentase

Jumlah kuesioner yang dikirim Jumlah kuesioner yang tidak kembali Jumlah kuesioner yang kembali

60 17 43

Jumlah kuesiner yang tidak dapat digunakan Jumlah kuesioner yang dapat digunakan

0 43

0 71,67% Sumber: Data yang Diolah 2010

Responden dari penelitian ini, dapat dibedakan berdasarkan ciri-ciri karakteristiknya. Gambaran mengenai karakteristik dari setiap responden yang ada di ukur berdasarkan nama KAP, usia, pendidikan terakhir, jenis kelamin, jabatan dan lamanya menduduki jabatan di KAP yang terdapat di Jakarta.

Nama-nama Kantor Akuntan Publik yang dijadikan tempat penelitian dapat dilihat pada tabel 4.2

Tabel 4.2

Data Distribusi Sampel Penelitian

No. Nama KAP Wilayah Kuesioner

6. Junaedi, Chairul, Labib, Subyakto & Rekan

Jakarta Selatan 10 0

8. Riza Wahono & Rekan

Jakarta Barat 7 7

Sumber: Data yang Diolah 2010

B. Karakteristik Responden

Subjek penelitian ini adalah akuntan publik yang bekerja di KAP yang terdapat di Jakarta. Demografi responden dalam penelitian ini disajikan secara lengkap dalam tabel 4.3

Tabel 4.3 Demografi Responden

Deskripsi Jumlah Presentase

Jumlah Kuesioner 43 100%

Jabatan Sumber: Hasil Kuesioner

Berdasarkan tabel di atas dapat diketahui bahwa usia responden yang paling banyak adalah antara 19-30 tahun sebanyak 35 orang (81,3%), kemudian yang berumur 31-40 tahun sebanyak 8 orang (18,7%). Hal ini disebabkan karena menurut peneliti usia yang paling muda biasanya diperintahkan untuk melakukan hal-hal non teknis sepeti mengisi kuesioner ini oleh karyawan yang usianya jauh diatas mereka, karena mungkin sebagian dari mereka yang usianya lebih tua menganggap bahwa hal tersebut dapat menggangu pekerjaan.

Jumlah responden berdasarkan jenis kelamin dapat dilihat bahwa responden wanita yaitu sebanyak 22 (51,2%), sedangkan responden laki-laki sebanyak 21 orang (48,8%). Artinya, sebagian besar responden yang mengisi kuesioner adalah perempuan.

Akuntan Publik memberikan persyaratan minimal lulus S1, sehingga yang melamar sebagai auditor kebanyakan adalah sarjana.

Jumlah responden berdasarkan jabatan dapat dilihat pada tabel bahwa responden yang memiliki jabatan sebagai auditor junior sebanyak 28 orang (65,1%), responden yang memilki jabatan sebagai supervisor sebanyak 5 orang (11,62%), dan responden yang memiliki jabatan sebagai partner sebanyak 2 orang (4,68%). Sedangkan responden yang memiliki jabatan sebagai senior auditor sebanyak 8 orang (18,60%), hal ini karena menurut peneliti responden yang menjabat sebagai senior auditor lebih matang dalam melakukan sesuatu dan pengalaman yang mereka milki sudah cukup banyak sehingga untuk melakukan hal-hal non teknis seperti mengisi kuesioner ini mereka lebih paham dan mengerti.

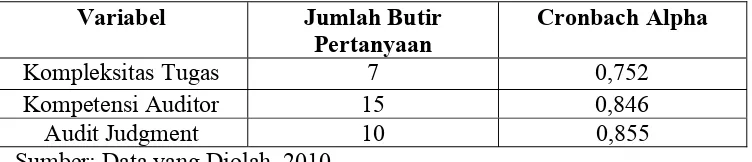

C. Hasil Uji Kualitas Data 1. Reliabilitas

Dalam pengujian reliabilitas ini, peneliti menggunakan metode statistik Cronbach Alpha dengan signifikansi yang digunakan sebesar 0,60 dimana jika nilai Cronbach Alpha dari suatu variabel lebih besar dari 0,60 maka butir pertanyaan yang diajukan dalam pengukuran instrumen tersebut memiliki reliabilitas yang memadai. Sebaliknya, jika nilai Cronbach Alpha dari suatu variabel lebih kecil dari 0,60 maka butir pertanyaan tersebut tidak realible. (Ghozali, 2005:42).

Tabel 4.4 Hasil Uji Reliabilitas

Variabel Jumlah Butir

Pertanyaan

Cronbach Alpha

Kompleksitas Tugas 7 0,752

Kompetensi Auditor 15 0,846

Audit Judgment 10 0,855

Sumber: Data yang Diolah, 2010

2. Uji Validitas

Uji validitas digunakan untuk mengetahui apakah item-item yang ada di dalam kuesioner mampu mengukur peubah yang didapatkan dalam penelitian ini (Ghozali, 2005: 45). Maksudnya untuk mengukur valid atau tidaknya suatu kuesioner dilihat jika pertanyaan dalam kuesioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar skor butir pertanyaan Setelah itu tentukan hipotesis H0: dengan total skor

konstruk atau variabel. skor butir pertanyaan berkorelasi positif dengan total skor konstruk dan Ha: skor butir pertanyaan tidak berkorelasi positif dengan total skor konstruk. Setelah menentukan hipotesis H0 dan Ha,

kemudian uji dengan membandingkan r hitung (tabel corrected item-total correlation) dengan r tabel (tabel Product Moment dengan signifikansi 0,05) untuk degree of freedom (df) = n-2, dimana “n” adalah jumlah sampel penelitian sebanyak 43 responden sehingga diperoleh nilai (df) = 43-2 atau nilai df dari 41 adalah 0,254. Suatu kuesioner dinyatakan valid apabila r hitung > r tabel (Ghozali, 2001:45). Hasil pengujian validitas ditunjukkan dalam tabel berikut:

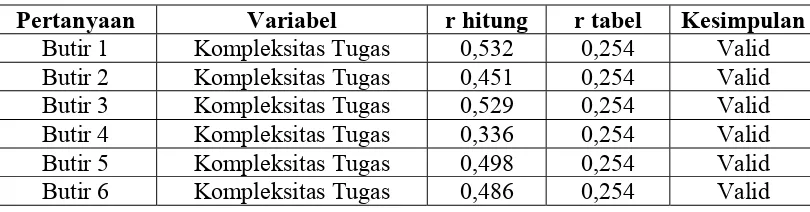

Tabel 4.5

Uji Validitas Variabel Kompleksitas Tugas

Pertanyaan Variabel r hitung r tabel Kesimpulan Butir 1 Kompleksitas Tugas 0,532 0,254 Valid

Butir 2 Kompleksitas Tugas 0,451 0,254 Valid

Butir 3 Kompleksitas Tugas 0,529 0,254 Valid

Butir 4 Kompleksitas Tugas 0,336 0,254 Valid

Butir 5 Kompleksitas Tugas 0,498 0,254 Valid

Butir 7 Kompleksitas Tugas 0,492 0,254 Valid Sumber: Data yang Diolah, 2010

Tabel 4.5 diatas menjelaskan bahwa variabel kompleksitas tugas mempunyai kriteria valid untuk semua item pertanyaan, karena nilai kolerasi semua item diatas r tabel yaitu > 0,254. Jadi dapat disimpulkan bahwa masing-masing item pertanyaan dapat disertakan dalam penelitian berikutnya.

Tabel 4.6

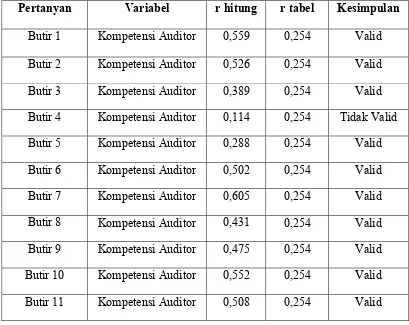

Uji Validitas Variabel Kompetensi Auditor

Pertanyan Variabel r hitung r tabel Kesimpulan Butir 1 Kompetensi Auditor 0,559 0,254 Valid Butir 2 Kompetensi Auditor 0,526 0,254 Valid

Butir 12 Kompetensi Auditor 0,435 0,254 Valid Butir 13 Kompetensi Auditor 0,575 0,254 Valid Butir 14 Kompetensi Auditor 0,438 0,254 Valid Butir 15 Kompetensi Auditor 0,313 0,254 Valid

Sumber: Data yang Diolah, 2010

Tabel 4.6 diatas menjelaskan variabel kompetensi auditor terdiri dari 15 item pertanyaan, dari 15 item tersebut terdapat item yang tidak valid yaitu item ke-4 dengan r hitung < 0,254, sehingga harus dikeluarkan dan tidak diikutsertakan dalam pengujian data selanjutnya. Adapun hasil pertanyaan yang tidak valid kemungkinan disebabkan oleh kesibukan responden dan waktu. Pengujian dilakukan kembali berdasarkan item pertanyaan 4 yang sudah dikeluarkan. Hasil pengujian berdasarkan pertanyaan yang sudah dikeluarkan yaitu item pertanyaan 4 dapat dilihat pada tabel 4.7

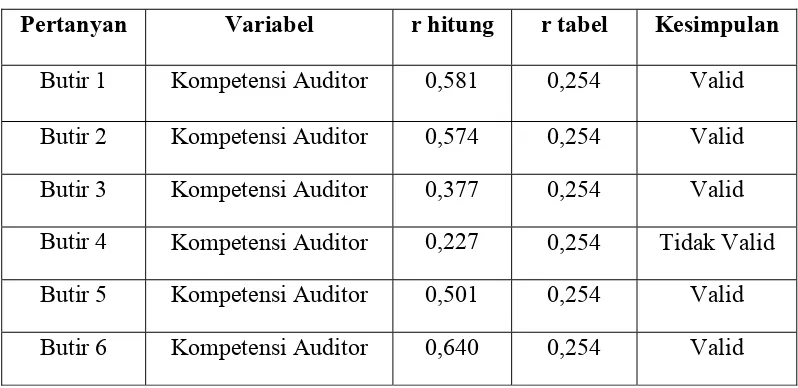

Tabel 4.7

Uji Validitas Variabel Kompetensi Auditor Setelah Item 4 Dikeluarkan

Pertanyan Variabel r hitung r tabel Kesimpulan Butir 1 Kompetensi Auditor 0,581 0,254 Valid Butir 2 Kompetensi Auditor 0,574 0,254 Valid

Butir 7 Kompetensi Auditor 0,441 0,254 Valid Butir 8 Kompetensi Auditor 0,502 0,254 Valid Butir 9 Kompetensi Auditor 0,578 0,254 Valid Butir 10 Kompetensi Auditor 0,522 0,254 Valid Butir 11 Kompetensi Auditor 0,461 0,254 Valid Butir 12 Kompetensi Auditor 0,583 0,254 Valid Butir 13 Kompetensi Auditor 0,450 0,254 Valid Butir 14 Kompetensi Auditor 0,273 0,254 Valid

Sumber: Data yang Diolah, 2010

Tabel 4.7 diatas menjelaskan variabel kompetensi auditor terdiri dari 14 item pertanyaan setelah item ke-4 dikeluakan, dari 14 item tersebut terdapat item yang tidak valid yaitu item ke-4 dengan r hitung < 0,254, sehingga harus dikeluarkan dan tidak diikutsertakan dalam pengujian data selanjutnya. Hasil pengujian berdasarkan pertanyaan yang sudah dikeluarkan yaitu item pertanyaan 4 dapat dilihat pada tabel 4.8

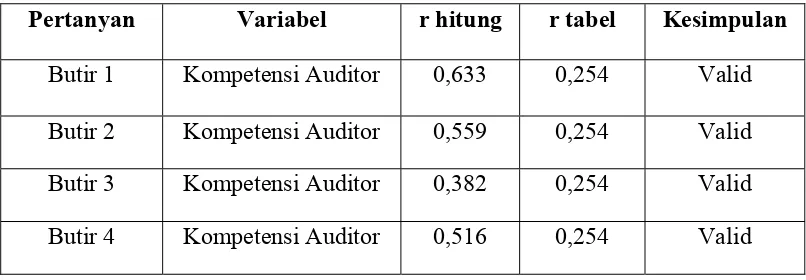

Tabel 4.8

Uji Validitas Variabel Kompetensi Auditor Setelah item 4 Dikeluarkan

Butir 5 Kompetensi Auditor 0,608 0,254 Valid Butir 6 Kompetensi Auditor 0,444 0,254 Valid Butir 7 Kompetensi Auditor 0,503 0,254 Valid Butir 8 Kompetensi Auditor 0,620 0,254 Valid Butir 9 Kompetensi Auditor 0,515 0,254 Valid Butir 10 Kompetensi Auditor 0,422 0,254 Valid Butir 11 Kompetensi Auditor 0,581 0,254 Valid Butir 12 Kompetensi Auditor 0,468 0,254 Valid Butir 13 Kompetensi Auditor 0,291 0,254 Valid

Sumber: Data yang Diolah, 2010

Tabel 4.8 diatas menjelaskan bahwa variabel kompleksitas tugas mempunyai kriteria valid untuk semua item pertanyaan, karena nilai kolerasi semua item diatas r tabel yaitu > 0,254. Jadi dapat disimpulkan bahwa masing-masing item pertanyaan dapat disertakan dalam penelitian berikutnya.

Tabel 4.9

Uji Validitas Variabel Audit Judgment

Butir 7 Audit Judgment 0,665 0,254 Valid Butir 8 Audit Judgment 0,539 0,254 Valid Butir 9 Audit Judgment 0,698 0,254 Valid Butir 10 Audit Judgment 0,487 0,254 Valid Sumber: Data yang Diolah, 2010

Tabel 4.9 diatas menjelaskan bahwa variabel audit judgment dari 10 item pertanyaan tersebut semua item adalah valid, karena nilai kolerasi semua item diatas r tabel yaitu > 0,254. Jadi dapat disimpulkan bahwa masing-masing item pertanyaan dapat disertakan dalam penelitian berikutnya.

D. Pengujian Asumsi Klasik 1. Uji Normalitas Data

Uji normalitas ini dilakukan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau paling tidak mendekati normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

diagonal dan mengikuti arah garis diagonal maka menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi memenuhi asumsi normalitas. Jika data (titik) menyebar menjauh dari diagonal atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola distribusi normal yang mengindikasikan bahwa model regresi tidak memenuhi asumsi normalitas. (Ghozali, 2005:110).

Pada gambar 4.1. menunjukkan adanya persebaran data (titik) pada sumbu diagonal yang mendekati garis diagonal. Berdasarkan pedoman uji normalitas mengatakan bahwa jika persebaran data (titik) mengikuti atau mendekati garis normal maka suatu penelitian dapat dikatakan normal. Pada gambar histogram juga menunjukkan adanya normalitas dalam penelitian ini. Melihat hal tersebut maka dapat disimpulkan penelitian ini memenuhi uji normalitas.

Berikut ini adalah hasil dari uji analisis grafik normal P-P Plot:

Gambar 4.1

Output Pengujian Normalitas Data

Sumber: Data diolah, 2010

Berdasarkan hasil normalitas data dengan menggunakan Normal P-plot dapat dilihat pada gambar 4.1. Pada gambar tersebut menunjukkan bahwa titik-titik data berada disekitar garis diagonal dan mengikuti arah garis diagonal. Maka dapat disimpulkan bahwa data dalam penelitian ini sudah terdistribusi normal atau sudah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Tabel 4.10 dibawah ini menyajikan hasil multikolinearitas.

Tabel 4.10 Uji Multikolinearitas

Coefficients(a)

Predictor Tollerance VIF Keputusan

Gender 0,995 1,005 Tidak Multikolonieritas

Kompleksitas Tugas 0,983 1,018 Tidak Multikolonieritas Kompetensi Auditor 0,986 1,014 Tidak Multikolonieritas Sumber: Data yang Diolah, 2010

Berdasarkan tabel diatas menunjukkan bahwa tidak ada problem multikolonieritas. Pada variabel gender nilai tollerance 0,995 > 0,10 sedangkan nilai VIF 1,005 < 10. Variabel kompleksitas tugas memiliki nilai tollerance 0,983 > 0,10 sedangkan nilai VIF 1,018 < 10. Variabel kompetensi auditor menunjukkan nilai tollerance 0,986 > 0,10 sedangkan nilai VIF 1,014 < 10. Hasil perhitungan nilai tolerance tersebut menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukan hal yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

3. Uji Heteroskedasitas

grafik plot. Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y telah diprediksi dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentized.

Jika plot membentuk pola tertentu (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika plot tidak membentuk pola tertentu, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka mengindikasikan telah terjadi homokedastisitas. Model regresi yang baik adalah plot yang mengindikasikan homokedastisitas atau tidak terjadi heteroskedastisitas. (Ghozali, 2005:105)

Gambar 4.2

Output Pengujian Heteroskedasitas

Regression Standardized Predicted Value

3

Berdasarkan gambar 4.2 diatas terlihat bahwa titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0. pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedasitas pada model regresi berganda.

E. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear berganda dengan tingkat signifikansi =0,05 yang terdiri dari :

pengujian korelasi atau koefisien determinasi, uji F, dan uji t. 1. Hasil Uji Korelasi Dan Determinasi (R2)

Uji ini dilakukan untuk mengukur kemampuan variabel-variabel independen, yaitu gender, kompleksitas tugas, dan kompetensi auditor dalam menjelaskan variasi variabel dependen, yaitu audit judgment. Hasil uji koefisien determinasi dapat dilihat pada kolom adjusted R square, yang ditampilkan pada tabel berikut:

Tabel 4.11

Uji Korelasi dan Koefisien Determinasi Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .699(a) .488 .449 2.85218

a Predictors: (Constant), Kompetensi Auditor, Gender, Kompleksitas Tugas

b Dependent Variable: Audit Judgment Sumber: Data Diolah, 2010