ANALIS PENGARUH VARIABEL MAKROEKONOMI

TERHADAP RETURN SAHAM SYARIAH

DAN NON SYARIAH

Oleh :

Rizqi Widi Feirdani NIM : 101081023176

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIFHIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Rizqi Widi Feirdani

Tempat/Tanggal Lahir : Jakarta 04 Februari 1983

Agama : Islam

Alamat : Komplek Departemen Agama Blok 7/E1 RT.004 RW.007 Bambuapus Pamulang Tangerang 15415

Tahun 2001 – 2008 : UIN Syarif Hidayatullah Jakarta

PENDIDIKAN NON FORMAL

Tahun 1995 – 1996 : Pondok Pesantren Bahrul Ulum Tasikmalaya

Tahun 1996 – 2000 : Pondok Pesantren Al-Muklisun Tasikmalaya

PENGALAMAN ORGANISASI

Tahun 2001 - Sekarang : Anggota RIAF Al-Furqon Departemen Agama Bambuapus Pamulang Tangerang Tahun 2001 – Sekarang : Anggota Remaja Masjid Bambuapus Raya

ABSTRACT

This research aim to find out the influence of macro economic variables, such as Rupiah exchange, SBI interest rate, inflation, Gross Domestic Product (GDP) toward Return Syariah and Non Syariah. The research used multiple regression analysis, to find independent variables influence, partially and simultaneously and to find independent variables which have dominant influence to dependent variables. Based on result of this research, show that only one factor which have significantly influence to Return syariah and Non syariah, that is Rupiah Exchange, while the others such as SBI interest rate, inflation, Gross Domestic Product (GDP) didn’t have significantly influence to Return Syariah and Non Syariah. Mean while the reseacrh’s result simultaneously show that these independent variables significantly influence to Return Non Syariah but didn’t have influence to Return Non Syariah

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel makroekonomi seperti, nilai tukar Rupiah terhadap Dollar, suku bunga SBI, inflasi, Produk Domestik Bruto (PDB) terhadap Return saham Syariah dan Non Syariah. Penelitian ini menggunakan analisis regresi linear berganda, untuk mengetahui pengaruh variabel independen secara parsial dan simultan serta untuk mengetahui variabel dependen mana yang mempunyai pengaruh yang paling dominan. Berdasarkan hasil pengujian tersebut, menunjukan bahwa hanya satu faktor yang berpengaruh secara signifikan terhadap Return saham Syariah dan Non Syariah yaitu nilai tukar Rupiah terhapad Dollar, sedangkan variabel lainnya, SBI, inflasi dan PDB tidak berpengaruh signifikan terhadap Return saham Syariah dan Non Syariah. Sementara hasil pengujian secara simultan menunjukan bahwa, variabel-variabel independen berpengaruh signifikan terhadap Return saham Non syariah tetapi tidak berpengaruh terhadap Return saham Syariah.

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ANALISIS PENGARUH VARIABEL MAKROEKONOMI TERHADAP RETURN SAHAM SYARIAH DAN NONSYARIAH”.

Dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh sebab itu penulis mengharapkan saran dan kritik serta tanggapan yang positif dari semua pihak demi penyempurnaan skripsi ini.

Dengan selesainya skripsi ini, penulis mengucapkan terima kasih kepada pihak yang telah membantu dalam menyelesaikan skripsi ini, antara lain :

1. Bapak Prof. Dr. Ahmad Rodoni, MM, selaku Ketua Jurusan Manajemen dan Dosen Pembimbing I, yang sangat membantu dalam penyusunan skripsi ini hingga selesai.

2. Bapak Indoyama Nasaruddin SE, MAB, selaku Dosen Pembimbing II yang telah meluangkan waktu dalam penyusunan skripsi ini hingga selesai.

3. Bapak Prof. Dr. Abdul Hamid MS, selaku Penguji Ahli dan dosen Metodelogi Penelitian yang senantiasa membimbing berbagai ilmu. 4. Bapak-bapak dan Ibu-ibu dosen serta seluruh karyawan Fakultas

Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, atas partisipasi dan bantuannya selama penulis menuntut ilmu.

5. Kedua orang tua tercinta yang senantiasa memberikan dukungan dan doa sangat besar bagi penulis, baik dukungan materil maupun dukungan moril sehingga penulisan skripsi ini terselesaikan dengan baik.

7. Semua sahabat-sahabatku yang tidak dapat disebutkan satu persatu yang selalu memberikan motivasi dan arti persahabatan, khususnya sahabat-sahabat angkatan 2001 FEIS UIN, Masjid Bambuapus Raya, Sahabat-sahabat kecilku,juga bwt bisri untk tabung gasnya, barudak

kosan jeung dulur-dulur urang saperjuangan.

Mudah-mudahan atas segala bantuan serta budi baik yang penulis terima selama menjalani pendidikan mendapatkan ridha dari Allah SWT.

Akhir kata, semoga skripsi ini dapat memberikan sumbangan pikiran dan saran untuk perkembangan dalam pendidikan.

Jakarta, Desember 2008

DAFTAR ISI A. Latar Belakang Penelitian……… 1

B. Perumusan Masalah……….8

C. Tujuan dan Manfaat penelitian………. 9

1. Tujuan Penelitian……….. 9

2. Manfaat Penelitian……… 9

BAB II : TINJAUAN PUSTAKA A. Pasar Modal Syariah………... 10

B. Instrumen Pasar Modal Syariah……….. 11

C. Saham Syariah……… 12

D. Pasar Modal………... 13

E. Instrumen Pasar Modal……….. 14

F. Inflasi……….. 15

G. Nilai Tukar………. 16

H. Produk Domestik Bruto……….. 17

I. Tingkat Suku Bunga SBI……… 18

J. Pengertian Return………18

L. Resiko Return dan Hubungannya………... 23

M.Estimasi Resiko dan Return……… 25

N. Analisis Fundamental………..29

1. Analisis Regresi Linear Berganda……… 40

2. Uji F……….. 41

3. Uji T………... 42

4. Uji Koefisien Determinasi……… 42

5. Uji Asumsi Klasik………... 42

E. Operasional Variabel Penelitian………. 45

BAB IV : PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian………... 48

1. Sejarah PT. Bursa Efek Indonesia……… 48

2. Lembaga-lembaga yang terlibat di BEI……… 50

3. Mekanisme Perdagangan……….. 54

B. Penemuan dan Pembahasan……… 59

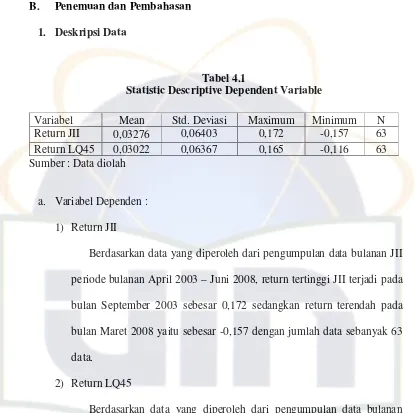

1. Deskripsi Data……….. 59

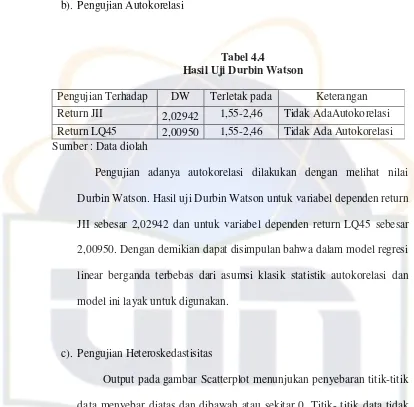

2. Pengujian Asumsi klasik………... 61

BAB V : KESIMPULAN DAN IMPLIKASI

A. KESIMPULAN………... 71

B. IMPLIKASI……… 72

DAFTAR PUSTAKA………. 74

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Tabel Autokorelasi 44

4.1 Statistic Descriptive Dependent Variable 59

4.2 Statistic Descriptive Independent Variable 60

4.3 Hasil Uji Multikolinearitas 61

4.4 Hasil Uji Durbin Watson 62

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 35

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Indeks JII 76

2 Data Indeks LQ45 77

3 Data Return JII 78

4 Data LQ45 79

5 Data Kurs Tengah Rp/US$ periode April 2003 – Juni 2008 80 6 Data Suku Bunga Indonesia periode April 2003 – Juni 2008 81 7 Data Inflasi Periode April 2003 – Juni 2008 82 8 Data Produk Domestik Bruto periode April 2003 – Juni 2008 83

9 Output Minitab Return Saham Syariah JII 84

ANALISIS PENGARUH VARIABEL MAKROEKONOMI TERHADAP RETURN SAHAM SYARIAH

DAN NON SYARIAH

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat dalam meraih Gelar Sarjana

Ekonomi

Oleh :

Rizqi Widi Feirdani NIM : 101081023176

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indoyama Nasarudin, SE, MAB

NIP : 150 317 955 NIP : 150 317 593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIFHIDAYATULLAH JAKARTA

Hari ini Senin Tanggal 24 Bulan November Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rizqi Widi feirdani NIM : 101081023176 dengan judul Skripsi “ANALISIS PENGARUH VARIABEL MAKROEKONOMI TERHADAP RETURN SAHAM SYARIAH DAN NON SYARIAH”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si

Penguji I Penguji II

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

mempengaruhi money supply, bukan hanya disebabkan oleh kredit macet saja tetapi juga kesempatan peredaran uang.

Untuk meredam nilai tukar rupiah terhadap dolar Amerika pemerintah menaikan suku bunga Sertifikat Bank Indonesia (SBI) yang pada bulan Juli1998 menyentuh angka 70,81% per tahun, bahkan suku bunga Pasar Uang Antar Bank (PUAB) pada bulan Agustus 1998 menyentuh angka 81,01% per tahun, demikian juga bunga deposito berjangka menunjukan peningkatan. Suku bunga deposito per bulan pada tahun 1993 sebesar 13,37%; tahun 1994 sebesar 12,42%; tahun 1995 sebesar 16,72%; tahun 1996 sebesar 16,92%; tahun 1997 sebesar 23,01% dan akhir Juni 1998 sebesar 52,92% (Bank Indonesia : 1999). Jika suku bunga terus meningkat, maka ada kecenderungan pemilik modal akan mengalihkan portofolionya ke deposito dan tentunya berakibat negatif terhadap pasar modal. Investor tidak tertarik menanamkan modalnya di pasar modal, karena pengembalian (return) saham yang diterima lebih kecil dibandingkan dengan pengembalian (return) dari bunga deposito. Hal ini menyebabkan harga saham di pasar modal mengalami penurunan yang sangat drastis, bahkan ada saham yang harganya hanya 25 per lembar (Kompas, 1998b). Keadaan ini diperburuk lagi oleh kenyataan bahwa sekitar 90% emiten secara teknis sudah bangkrut karena ekuitasnya minus akibat kerugian selisih kurs dan menurunnya penjualan (Nazarudin: 1998). Hal ini terlihat dari Indeks Harga Gabungan (IHSG) yang terus menurun

dan jasa, maka sejumlah rupiah tertentu tidak dapat dibelikan sebanyak barang dan jasa yang dibeli sebelumnya. Dengan kata lain, nilai rupiah sekarang mengalami penurunan daya beli, atau nilai nominalnya mengalami penyesuaian terhadap tingkat inflasi sekarang. Analisis keuangan sering memandang saham biasa merupakan salah satu sekuritas yang berfungsi menghindari risiko inflasi. Suatu definisi yang dipegang secara luas, tentang saham biasa sebagai inflation hedge adalah jika sekuritas tersebut memiliki return rill yang independen terhadap tingkat inflasi (Fama dan Mcbeth :1974). Pandangan umum ini sejalan dengan hipotesis Fisher, yang menyatakan bahwa tingkat bunga nominal itu merefleksikan secara penuh informasi yang berhubungan dengan tingkat inflasi yang mungkin terjadi di masa yang akan datang. Oleh karena itu jika saham biasa berfungsi sebagai inflation hedge, semestinya return rillnya independen terhadap inflasi dan return nominalnya berhubungan positif dengan inflasi.

harapan. Kenyataan ini mengisyaratkan bahwa hubungan return saham dan inflasi masih merupkan fenomena yang perlu diteliti lebih lanjut.

Menurut (I Sutopo dan Sudarto : 1999) inflasi berpengaruh terhadap pergerakan harga saham melalui return saham. Hal ini menunjukan bahwa secara agregatif naiknya inflasi akan menurunkan return pasar. Merosotnya nilai tukar rupiah terhadap dollar Amerika menyebabkan inflasi yang tinggi. Hal ini mendorong pemerintah untuk menarik rupiah yang ada di masyarakat dengan cara menaikan tingkat suku bunga. Tingginya tingkat suku bunga menyebabkan berkurangnya investasi dan hal tersebut mendorong turunnya IHSG di bursa saham (Pancaka : 2000)

Sedangkan variabel makro selanjutnya adalah pertumbuhan ekonomi. pertumbuhan ekonomi diukur berdasarkan pendapatan nasional bersih. Pendapatan nasional bersih merupakan ukuran kemampuan ekonomi nasional yang sesungguhnya. Perkembangan pendapatan nasional bersih dihitung berdasarkan Produk Nasional Bruto (PDB) rill. Peningkatan PDB merupakan indikasi terjadinya pertumbuhan nasional.

melihat kondisi pertumbuhan ekonomi (PDB) Indonesia, berdasarkan data dari Badan Pusat Statistik (BPS), PDB Indonesia dari tahun 2003 hingga 2008 mengalami kenaikan yang cukup tajam, hal tersebut menarik untuk ditinjau kembali, apakah kenaikan PDB tersebut mempengaruhi terhadap return saham.

Beberapa hasil penelitian tentang pasar modal di Indonesia menunjukan tingkat pengembalian investasi saham yang dihitung dari pendapatan deviden dan selisih harga ternyata lebih banyak dipengaruhi oleh variabel makro daripada variabel mikro. Penelitian di Bursa Efek Indonesia tentang faktor-faktor penentu tingkat resiko yang diukur dari nilai variabilitas tingkat pendapatan saham menunjukan hasil bahwa tingkat resiko dipengaruhi secara nyata oleh variabel-variabel ekonomi makro, yaitu pertumbuhan ekonomi, tingkat inflasi dan kurs valuta asing (Hidayat, 2003).

Perkembangan pasar modal syariah menunjukkan kemajuan seiring dengan meningkatnya indeks yang ditunjukkan dalam Jakarta Islamic Index. (JII). Peningkatan indeks pada JII walaupun nilainya tidak sebesar pada Indeks Harga Saham Gabungan (IHSG) tetapi kenaikan secara prosentase indeks pada JII lebih besar dari IHSG. Hal ini dikarenakan adanya konsep halal, berkah dan bertambah pada pasar modal syariah yang memperdagangkan saham syariah. Pasar modal syariah menggunakan prinsip, prosedur, asumsi, instrumentasi, dan aplikasi bersumber dari nilai epistemologi Islam.

risiko yang berbeda. Saham merupakan salah satu sekuritas diantara sekuritas-sekuritas lainnya yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin dari ketidakpastian return yang akan diterima oleh investor di masa datang. Hal ini sejalan dengan definisi investasi menurut Sharpe bahwa investasi merupakan komitmen dana dengan jumlah yang pasti untuk mendapatkan return yang tidak pasti di masa depan. Dengan demikian, ada dua aspek yang melekat dalam suatu investasi, yaitu return yang diharapkan dan risiko tidak tercapainya return yang diharapkan. Return dan risiko secara teoritis pada berbagai sekuritas mempunyai hubungan yang positif. Semakin besar return yang diharapkan diterima, maka semakin besar risiko yang akan diperoleh, begitu pula sebaliknya. Return dan risiko yang tinggi pada saham berhubungan dengan kondisi karakteristik perusahaan, industri dan ekonomi makro.

Penelitian dengan obyek pasar modal syariah khususnya di Indonesia tidak banyak dilakukan oleh peneliti-peneliti sebelumnya. Beberapa penelitian dengan obyek pasar modal syariah dilakukan oleh Aruzzi dan Bandi (2003) serta Hamzah (2005). Penelitian dengan obyek pasar modal syariah mengenai

return yang dipengaruhi oleh variabel-variabel ekonomi makro merupakan hal

Berdasarkan pemaparan tersebut, penulis merasa tertarik untuk melakukan penelitian kembali tentang pengaruh variabel makro ekonomi terhadap return saham syariah dan non syariah yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini mengangkat judul “Analisis Pengaruh Variabel Makroekonomi terhadap Return Saham Syariah dan Non Syariah”.

B. Perumusan Masalah

Berangkat dari latar belakang penelitian serta hasil penelitian terdahulu, maka pokok permasalahan yang diangkat yaitu:

1. Apakah terdapat pengaruh secara parsial dari variabel makroekonomi (nilai tukar Rp/US$, SBI, inflasi dan PDB) terhadap return saham syariah? 2. Apakah terdapat pengaruh secara parsial dari variabel makroekonomi (nilai tukar Rp/US$, SBI, inflasi dan PDB) terhadap return saham non syariah?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dan manfaat penelitian ini adalah:

1. Tujuan penelitian ini adalah

a. Menganalisis pengaruh variabel makroekonomi (nilai tukar Rp/US$, SBI, inflasi dan PDB) terhadap return saham syariah secara parsial. b. Menganalisis pengaruh variabel makroekonomi (nilai tukar Rp/US$,

SBI, inflasi dan PDB) terhadap return saham non syariah secara parsial.

c. Menganalisis pengaruh variabel makroekonomi (nilai tukar Rp/US$, SBI, inflasi dan PDB) terhadap return saham syariah secara simultan. d. Menganalisis pengaruh variabel makroekonomi (nilai tukar Rp/US$,

SBI, inflasi dan PDB) terhadap return saham non syariah secara simultan.

2. Sedangkan manfaat dari penelitian ini adalah

1. Secara teoritis bagi akademisi berguna untuk perkembangan pengetahuan khususnya di bidang Pasar Modal

2. Secara praktis penelitian ini dapat dijadikan bahan acuan atau bahan pertimbangan bagi pemodal dalam menanamkan modalnya di Pasar Modal untuk mendapatkan keuntungan dengan analisa yang lebih baik. 3. Bagi penulis untuk mengaplikasikan teori-teori ekonomi dan

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal Syariah

Pasar modal Syariah adalah pasar modal yang dijalankan dengan konsep

Syariah, di mana setiap perdagangan surat berharga mentaati ketentuan transaksi sesuai dengan basis Syariah. Pasar modal Syariah tidak hanya ada dan berkembang di Indonesia tetapi juga di negara-negara lain. Lembaga keuangan yang pertama kali menaruh perhatian di dalam mengoperasikan portofolionya dengan manajemen portofolio Syariah di pasar modal Syariah

adalah Amanah Income Fund yang didirikan bulan Juni 1986 oleh para anggota the North American Islamic Trust yang bermarkas di Indiana, Amerika Serikat. Wacana mengenai pasar modal Syariah ini disambut dengan antusias di seluruh belahan bumi ini mulai dari kawasan Timur Tengah, Eropa, Asia dan Amerika. Beberapa negara yang proaktif dalam mengembangkan pasar modal yang berprinsipkan Syariah dan konsisten dalam menerapkan

Syariah Islam dalam sendi kehidupannya adalah Bahrain Stock di Bahrain,

Amman Financial Market di Amman, Muscat Securities Kuwait Stock

Exchange di Kuwait dan Kuala Lumpur Stock Exchange di Malaysia.

Indonesia diperkenalkan pada bulan Juli 2000 ditandai dengan berdirinya

Jakarta Islamic Index.

B. Instrumen Pasar Modal Syariah

Investasi keuangan Syariah harus disertai dengan kegiatan sektor riil atau transaksi yang mendasari (underlying transaction). Untuk itu, penciptaan instrumen investasi Syariah dalam pasar modal adalah dari sekuritasi aset/proyek (asset securitisation) yang merupakan bukti penyertaan, sekuritasi utang (debt securitisation) atau penerbitan surat utang yang timbul atas transaksi jual beli (al dayn) atau merupakan sumber pendanaan bagi perusahaan, sekuritasi modal (equity securitisation), merupakan emisi surat berharga oleh perusahaan emiten yang telah terdaftar dalam pasar modal

Syariah dalam bentuk saham.

Adapun instrumen pasar modal yang sesuai dengan Syariah dalam pasar perdana adalah muqaradah/mudharabah funds, saham biasa (common stock),

muqaradah/mudharabah Bonds. Karena instrumen pasar modal tersebut

Sedangkan untuk pasar sekunder ada beberapa tambahan dari prinsip dasar pasar perdana, yaitu tidak boleh membeli efek berbasis trend (indeks), suatu efek dapat diperjualbelikan namun hasil (manfaat) yang diperoleh dari efek tersebut berupa kupon atau deviden tidak boleh diperjual belikan, tidak boleh melakukan suatu transaksi murabahah dengan menjadikan objek transaksi sebagai jaminan. Adapun jenis instrumen pasar modal yang jelas diharamkan Syariah adalah preferred stock (saham istimewa), forward contract, option.

C. Saham Syariah

Saham Syariah merupakan salah satu bentuk dari saham biasa yang memiliki karakteristik khusus berupa kontrol yang ketat dalam hal kehalalan ruang lingkup kegiatan usaha. Saham syariah dimasukkan dalam perhitungan

Jakarta Islamic Index (JII) merupakan indeks yang dikeluarkan oleh PT. Bursa Efek Jakarta yang merupakan subset dari Indeks Harga Saham Gabungan (IHSG). JII diluncurkan pada tanggal 3 Juli 2000 dan menggunakan tahun 1 Januari 1995 sebagai base date dengan nilai 100. Bagi perusahaan yang terdaftar di Jakarta Islamic Indeks paling tidak mereka dinilai telah memenuhi penyaringan Syariah dan kriteria untuk indeks.

tahun. Dari kedua penilaian tersebut, untuk perusahaan emiten dapat digolongkan dalam daftar JII melalui prosedur teknis, yaitu saham dari emiten dipilih yang tidak bertentangan dengan Syariah dan telah listing minimum 3 bulan, kecuali saham-saham tersebut termasuk 10 besar kapitalisasi pasar. Saham dipilih dengan kapitalisasi pasar tertinggi sejumlah 60 saham. Saham dipilih dengan nilai transaksi rata-rata tertinggi harian sejumlah 30 saham. Evaluasi terhadap komponen indeks dilakukan setiap 6 bulan sekali.

D. Pasar Modal

Dalam arti sempit, pasar modal dapat didefinisikan sebagai suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa perantara pedagang efek (Sunariyah, 20003: 4-5).

Menurut Suad Husnan dan Pudjiastuti (1998:1) pasar modal adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan pemerintah, perusahaan swasta, maupun public authorities.

David L. Scoot (1988) menjelaskan bahwa pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen, dan obligasi diperdagangkan.

Sedangkan menurut UU no. 8 tahun 1995 tentang pasar modal, bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Dengan demikian dapat disimpulkan bahwa pasar modal merupakan suatu institusi dengan sistem yang terorganisir dengan rapi, dimana diperjualbelikannya berbagai instrumen keuangan yang diterbitkan oleh pemerintah, perusahaan swasta, dan public authorities yang dilakukan secara langsung maupun tidak langsung.

E. Instrumen Pasar Modal

Menurut Tandelilin, (2001) Beberapa Sekuritas yang yang umumnya diperjualbelikan di pasar modal adalah:

1). Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.

2). Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah tetap kepada pemiliknya.

3). Reksadana (mutual fund)

4). Instrumen Derivatif (opsi & futures)

Instrumen derivatif adalah sekuritas yang nilainya turunan dari harga sekuritas lain, sehingga nilai instrumen derivatif target dari harga sekuritas lain yang ditetapkan sebagai patokan.

F. Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Dalam praktek, inflasi bisa diamati dengan mengamati gerak dari indeks harga. Tetapi disini harus diperhitungkan ada tidaknya ”suppressed inflation” atau inflasi yang ditutupi, yang pada suatu waktu akan timbul dan menunjukan dirinya karena harga-harga resmi makin tidak relevan bagi kenyataan.

Terdapat beberapa cara menggolongkan inflasi. Penggolongan pertama, didasarkan atas parah tidaknya inflasi tersebut. Di sini kita bedakan beberapa macam inflasi :

- Inflasi ringan (di bawah 10% setahun) - Inflasi sedang (antara 10 – 30% setahun) - Inflasi berat (antara 30 – 100% setahun) - Hiperinflasi (diatas 100% setahun)

Penggolongan yang kedua adalah atas dasar sebab musabab awal dari inflasi. Atas dasar ini kita bedakan dua macam inflasi :

2. Inflasi yang timbul karena kenaikan ongkos produksi. Ini disebut cost inflation.

Penggolongan yang ketiga adalah berdasarkan asal dari inflasi :

a. Inflasi yang berasal dari dalam negeri (domestic inflation), misalnya karena defisit anggaran belanja yang dibiayai dengan pencetakan uang baru, panen yang gagal dan sebagainya.

b. Inflasi yang berasal dari luar negeri (imported inflation), adalah inflasi yang timbul karena kenaikan harga-harga (inflasi) di luar negeri atau di negara-negara langganan berdagang negara-negara kita.

G. Nilai Tukar

Pada umumnya kurs ditentukan oleh perpotongan kurva permintaan pasar dan kurva penawaran dari mata uang asing tersebut.

H. Produk Domestik Bruto

Menurut Herlambang (2002:22) PDB adalah total pendapatan yang dihasilkan dalam suatu negara, termasuk pendapatan orang asing yang bekerja di negara tersebut. PDB suatu negara sama dengan :

- Total pendapatan seluruh penduduk dalam perekonomian - Total pengeluaran atas barang dan jasa dalam perekonomian PDB dapat dihitung berdasarkan tiga pendekatan sebagi berikut

a) Pendekatan Produksi (production approach), diperoleh dengan menjumlahkan nilai tambah dari semua produksi.

b) Pendekatan Pendapatan, diperoleh dengan menghitung jumlah balas jasa bruto (sebelum dipotong pajak) dari faktor produksi yang dipakai. Jika dalam pendekatan produksi, perhitungan menggunakan aliran barang maka dalam pendekatan pendapatan perhitungan menggunakan aliran pendapatannya.

I. Tingkat Suku Bunga SBI (Sertifikat Bank Indonesia)

Menurut Boediono (1994:75) pengertian dasar dari teori tingkat suku bunga yaitu harga dari penggunaan uang untuk jangka waktu tertentu. Pengertian tingkat suku bunga sebagai harga dapat juga dinyatakan sebagai sebagai harga yang harus dibayar apabila terjadi pertukaran antara satu rupiah sekarang dengan satu rupiah nanti. Hutang piutang timbul karena terjadi pertukaran semacam ini. Pembeli dari satu rupiah sekarang sekaligus penjual dari satu rupiah nanti adalah peminjam (debitur). Sedangkan penjual dari satu rupiah sekarang yang sekaligus juga pembeli dari satu rupiah nanti adalah orang yang meminjamkan (kreditur). Debitur harus membayar kepada kreditur harga dan pertukaran tersebut dan harga ini adalah bunga yang dibayar debitur dan diterima oleh kreditur.

Sertiifkat Bank Indonesia menurut Surat Keputusan Direksi Bank Indonesia adalah surat berharga atas unjuk dalam rupiah yang diterbitkan Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dengan diskonto.

J. Pengertian Return

tertentu. dalam return ini juga perhitungannya didasarkan pada data historis.

Return realisasi ini dapat digunakan sebagai salah satu pengukur kinerja perusahaan serta dapat sebagai dasar penentuan return ekspektasi dan resiko pada masa yang akan datang.

Sebaliknya, return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor pada masa yang akan datang. Jadi perbedaan antara keduanya adalah return realisasi sifatnya sudah terjadi, sedangkan return

ekspektasi sifatnya belum terjadi.

Jogianto (1998; 85) mengemukakan bahwa return sebagai hasil yang diperoleh dari investasi dapat berupa return realisasi dan return ekspektasi.

Return realisasi (realized return) merupakan return yang telah terjadi dan dihitung berdasarkan data historis. Return realisasi tersebut dapat berfungsi, baik sebagai salah satu pengukur kinerja perusahaan maupun sebagai dasar penentuan return ekspektasi dan resiko pada masa yang akan datang. Salah satu jenis pengukuran return realisasi yang sering digunakan adalah return total, yaitu return keseluruhan dari suatu investasi dalam suatu periode tertentu.

Return realisasi (Rt) = Pt – Pt-1 + Dt Pt-1 Keterangan :

D1 = Dividen pada periode t

Return ekspektasi (expected retun) adalah return yang diharapkan akan diperoleh investor pada masa yang akan datang. Secara matematika return ekspektasi dapat dirumuskan :

Pi = probabilitas hasil masa depan ke-i N = jumlah periode waktu observasi

Berbeda dengan Husnan (2001;51) yang menyebutkan bahwa return ekspektasi dengan probabilitas kejadian setiap periode yang sama dapat dirumuskan sebagai berikut :

E(Ri) = Return ekspektasi suatu aktiva atau sekuritass ke-i Rij = Hasil masa depan ke-j dari sekuritas i

Return portopolio saham merupakan rata-rata tertimbang dari return tiap-tiap saham yang termasuk di dalamnya. Oleh karena itu, expected return

portopolio merupakan rata-rata tertimbang dari expected return saham yang ada di dalamnya. Hal ini dapat dirumuskan sebagai berikut

i i

Pi X R

R = .

Keterangan

Rp = Expected return portopolio Xi = Proporsi saham i

Ri = Rata-rata return saham i

K. Pengertian Resiko

Resiko merupakan penyimpangan tingkat keuntungan yang diperoleh dari nilai yang diharapkan oleh seorang investor. Markowitz seperti yang dikutip sunariyah menyatakan bahwa resiko yang diharapkan tergantung pada keanekaragaman kemungkinan hasil yang diharapkan. Sunariyah (2000:184) menggunakan standar deviasi untuk menyatakan besar resiko yang diharapkan.

Hal ini diformulasikan sebagai berikut:

P = Probabilitas kejadian dari setiap hasil yang diharapkan r = Kemungkinan tingkat hasil

E(r) = Hasil yang diharapkan

Jones (1998: 162) menyebutkan bahwa resiko adalah kemungkinan terjadinya perbedaan antara return yang sesungguhnya dengan return yang diharapkan.

Pada prinsipnya resiko dapat dikelompokan menjadi dua bagian, yaitu sebagai berikut:

1) Resiko Tidak Sistimatik (Unsystematic Risk)

Merupakan resiko yang terkait dengan suatu saham tertentu yang umumnya dapat dihindari (avoidable) atau diperkecil mealui diversifikasi (diversifiable).

2) Resiko Sistematik (Systematic Risk)

Merupakan resiko pasar yang bersifat umum dan berlaku bagi semua saham dalam pasar modal yang bersangkutan. Resiko ini tidak mungkin dapat dihindari oleh investor melalui diversifikasi sekalipun.

Selain dua bagian resiko tersebut, ternyata sikap investor terhadap menghadapi resiko yang muncul dapat dibedakan menjadi tiga yaitu sebagai berikut :

2) Risk Neutral adalah sikap seorang investor yang akan memilih investasi yang tingkat return-nya sesuai dengan resiko yang dihadapi.

3) Risk Seeker adalah sikap seorang investor yang akan memilih investasi yang memiliki resiko investasi yang lebih tinggi dengan tingkat return yang diharapkan sama besar.

L. Risiko, Return, dan Hubungannya

Risiko terjadi akibat adanya unsur ketidakpastian dalam semua investasi saham. Berapa hasil yang akan diperoleh dari investasi tidak diketahui dengan pasti, sehingga investor hanya dapat memperkirakan besar keuntungan yang diharapkan dan kemungkinan hasil yang sebenarnya akan menyimpang dari yang diharapkan. Jadi risiko dapat diartikan sebagai kemungkinan Return

yang diperoleh menyimpang dari Return yang diharapkan. Perbedaan antara

Return yang diharapkan (Return yang diantisipasi investor di masa

mendatang) dengan Return yang benar-benar diterima (Return yang diperoleh investor) merupakan risiko yang harus selalu dipertimbangkan dalam proses investasi. Beberapa sumber risiko yang berkaitan dengan besar risiko investasi di antaranya adalah:

1) Risiko Suku Bunga

akan menjual saham dan harga saham akan turun. Oleh karena itu perubahan suku bunga mempengaruhi variabilitas return suatu investasi. 2) Risiko Pasar

Perubahan pasar yang dipengaruhi oleh faktor-faktor seperti resesi ekonomi, kerusuhan, dan lain-lain menyebabkan perubahan indeks pasar saham.

3) Risiko Inflasi

Inflasi akan mengurangi daya beli uang, sehingga tingkat pengembalian setelah disesuaikan dengan inflasi dapat menurunkan hasil investasi tersebut.

4) Risiko Nilai Tukar

Perubahan nilai investasi yang disebabkan oleh nilai tukar mata uang asing menjadi risiko dalam investasi.

5) Risiko Likuiditas

Semakin tidak likuid suatu sekuritas, semakin besar risiko yang dihadapi perusahaan.

6) Risiko Negara

Risiko negara berkaitan dengan kondisi politik suatu negara. Semua risiko yang dapat menyebabkan penyimpangan tingkat pengembalian investasi dapat dikelompokkan ke dalam dua jenis, yaitu: Risiko Sistematik dan Risiko Unsistematik.

antara Return dan Risk yang terkandung dalam suatu investasi. Hubungan

Return dan risiko searah dan linier, artinya semakin besar Return yang diharapkan, maka semakin besar pula risiko yang harus ditanggung. Dengan kata lain investor yang berharap memperoleh tingkat keuntungan yang tinggi, berarti bersedia menanggung risiko yang tinggi pula. Oleh karena itu tidak relevan mengharapkan keuntungan yang sebesar-besarnya melalui investasi pada aset yang menawarkan Return paling tinggi, karena harus juga mempertimbangkan tingkat risiko yang harus ditanggung.

M. Estimasi Risiko dan Return

Menurut Radcliffe (1997, 217-218), beberapa ukuran statistik yang dapat digunakan untuk menggambarkan suatu risiko, di antaranya adalah :

1) Range

Range menunjukkan interval kemungkinan Return tertinggi dengan Return

terendah. Perhitungannya dilakukan dengan cara mengurangi nilai real

2) Mean Absolute Deviation

Mean absolute deviation menunjukkan kemungkinan perbedaan antara

return yang mungkin diterima dengan expected return-nya. Meskipun cara ini cukup masuk akal untuk menunjukkan tingkat risiko suatu portofolio, namun secara statistik cukup sulit digunakan. Selain itu sangat sulit untuk mengetahui hubungan atau correlation di antara return sekuritas.

3) Probability of Negative Return

Probability of Negative Return menunjukkan kemungkinan persentase

Return yang berada di bawah nilai nol. Meskipun sangat mudah dilakukan,

namun perhitungan dengan cara ini tidak dapat mengetahui secara menyeluruh aspek-aspek dari suatu risiko.

4) Semivariance

Semivariance adalah perhitungan statistik yang menghitung variasi dari

Return yang berada di bawah expected return-nya. Kelemahannya angka ini tidak mencakup ketidakpastian ketika return yang dihasilkan lebih besar dari expectednya. Di samping sulit, perhitungan ini tidak dapat melihat Correlation antara Return masing-masing saham.

5) Standard Deviation

dapat digunakan dengan menggunakan data aktual return masa lalu (Ex Post Standard Deviation) atau dari estimasi potensial returnnya.

Dalam melakukan estimasi Return, harus dibedakan antara Return

realisasi yaitu return yang telah terjadi dan Return ekspetasi (Expected Return) yaitu Return yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return realisasi yang dihitung berdasarkan data historis penting sebagai salah satu ukuran kinerja suatu perusahaan. Rate of Return saham yang merupakan keuntungan dari capital gain dan dividen dalam periode tertentu diperoleh dengan persamaan berikut:

Pt-1 = Harga saham pada satu bulan sebelum bulan ke-t Dt = Dividen pada bulan ke-t

aritmatik dan rata-rata geometrik. Metode rata-rata aritmatik dinyatakan dalam

Untuk metode rata-rata geometrik, persamaannya dinyatakan sebagai berikut :

[

]

nn

i R R R

R

E( )= (1+ 1)(1+ 2)...(1+ )1/ - 1 …………

Penggunaan perhitungan rata-rata aritmatik dan rata-rata geometrik

adalah tergantung pada tujuan investor. Rata-rata aritmatik diterapkan untuk

mengukur kinerja rata-rata selama satu periode, dan merupakan cara yang

bagus untuk memperkirakan Expected Return pada periode berikutnya.

Sedangkan perhitungan rata-rata geometrik digunakan untuk mengukur

perubahan kekayaan yang terjadi pada periode-periode sebelumnya (Multiple

Periods). Rata-rata geometrik mengukur tingkat pertumbuhan majemuk

(Compound Rate of Growth) selama periode yang ditentukan. Hal ini sering

digunakan dalam investasi dan keuangan untuk merefleksikan tingkat

pertumbuhan (Growth Rate) yang konsisten (Steady) dari dana yang telah

diinvestasikan selama periode-periode sebelumnya (Jones, 2004:153).

Mengacu kepada kedua metode perhitungan tersebut, maka rata-rata

geometrik merupakan metode perhitungan yang sesuai untuk digunakan dalam

N. Analisis Fundamental

Investasi dalam aktiva keuangan dapat berupa investasi langsung

maupun investasi tidak langsung. Investasi aktiva langsung dapat dilakukan

dengan pembelian langsung aktiva keuangan suatu perusahaan. Sedangkan

investasi tidak langsung dilakukan dengan membeli saham (surat-surat

berharga) dari perusahaan investasi yang diperdagangkan di pasar modal.

Beberapa penulis memberikan sumbangan pemikiran terhadap model

dalam menganalisis dan menilai saham dengan istilah yang beragam; Karen

(1971) menyebut dengan istilah ”A Flow Diagram of Stock Price

Determination”; Husnan (1998) menyebut dengan analisis teknikal;

sedangkan Sharpe, Alexander dan Bailey (1999) menyebut dengan istilah

”The Big Picture”. Dari ketiga analisis tersebut, secara umum bahwa untuk

menganalisis dan menilai harga saham dapat dilakukan dengan

memperhatikan kondisi ekonomi atau kondisi pasar yang terdiri dari variabel

makroekonomi maupun kondisi spesifik perusahaan. Arbitrage pricing theory

Ross (1976) merumuskan model keseimbangan yang disebut Arbitrage

Pricing Theory (APT), yang menyatakan bahwa dua kesempatan investasi

yang mempunyai sifat yang identik sama tidak dapat dijual dengan harga yang

berbeda. Dalam hal ini hukum yang dianut oleh APT adalah hukum satu harga

(The Law of One Price). Suatu aktiva yang memiliki karakteristik sama

(identik sama) jika dijual dengan harga yang berbeda, maka akan terdapat

murah dan pada saat yang sama menjualnya dengan harga yang lebih tinggi

sehingga memperoleh laba tanpa risiko (Husnan, 1994).

Dalam perekonomian suatu negara terdapat empat pasar yang telah

dikenal yaitu: pasar modal, pasar uang, pasar valuta asing maupun pasar

barang. Dari keempat pasar tersebut yang saling terkait erat serta yang

mencerminkan hukum satu harga (The Law of One Price) umumnya tiga pasar

yaitu: pasar modal, pasar uang, dan pasar valuta asing. Ketiga pasar

mempunyai keseimbangan dan identik sama sehingga tidak dapat dijual

dengan harga yang berbeda. Jika tidak terjadi keseimbangan dari pasar-pasar

tersebut, maka akan terjadi proses Arbitrage dari pasar yang satu ke pasar

yang lain sebagaimana diuraikan di atas.

Terkait dengan pasar modal, model APT dinyatakan bahwa tingkat

keuntungan dari saham yang diperdagangkan di pasar modal terdiri dari dua

komponen, yaitu: tingkat keuntungan normal atau tingkat keuntungan yang

diharapkan dan tingkat keuntungan yang tidak pasti atau berisiko (Husnan,

1994). Tingkat keuntungan yang diharapkan merupakan bagian dari tingkat

keuntungan sesungguhnya yang diharapkan oleh investor. Tingkat keuntungan

ini sangat dipengaruhi oleh informasi yang dimiliki oleh investor. Sedangkan

tingkat keuntungan yang tidak pasti atau sebagian tingkat keuntungan yang

bersumber dari informasi yang bersifat tidak diharapkan.

Investor dalam menjalankan aktivitasnya menghadapi dua macam risiko,

sistematis dari satu perusahaan tidak berkorelasi dengan perusahaan lainnya.

Sebaliknya, risiko sistematis akan berkorelasi terhadap setiap perusahaan

(saham). Hal ini disebabkan karena faktor-faktor yang mempengaruhi risiko

sistematis adalah sama, misalnya: tingkat inflasi, tingkat bunga dan

variabel-variabel lainnya atau sering disebut dengan variabel-variabel makroekonomi. Oleh

karena itu perubahan variabel makroekonomi akan berdampak pada seluruh

perusahaan (saham). Namun demikian perlu diperhatikan bahwa kemungkinan

terdapat perbedaan besar kecilnya perubahan variabel makroekonomi terhadap

harga saham.

Model faktor mendasarkan diri pada anggapan bahwa adanya hubungan

linear antara harga suatu saham dengan harga seluruh saham yang ada di bursa

yang diwakili oleh indeks pasar (IHSG). Atas dasar anggapan itu, maka

tingkat keuntungan suatu saham akan berkorelasi dengan perubahan harga

pasar (Sharpe, Alexander, Bailey (1999). Sebagai proses penghasil imbalan,

model faktor berusaha untuk mencakup kekuatan-kekuatan perekonomian

utama yang secara sistematis menggerakkan atau mempengaruhi harga semua

saham.

Secara implisit, dalam susunan model faktor terdapat asumsi bahwa

imbalan antara dua saham akan berkorelasi, yaitu bergerak bersama hanya

melalui reaksi yang sama terhadap satu atau lebih faktor yang ditentukan oleh

model. Model faktor dapat memberikan informasi yang diperlukan untuk

menghitung imbalan harapan, varian, maupun kovarian dari setiap saham.

portofolio (Sharpe, Alexander, Bailey : 1999). Model multi faktor

mengasumsikan bahwa proses penentuan harga saham melibatkan beberapa

faktor. Artinya terdapat beberapa kemungkinan bahwa lebih dari satu faktor

penyebab (Pervasive Factor) dalam perekonomian yang mempengaruhi harga

saham. Situasi ekonomi mempengaruhi hampir semua perusahaan. Jadi

perubahan dari perekonomian yang diramalkan memiliki dampak yang besar

terhadap harga sebagian besar saham.

O. Penelitian Terdahulu

Penelitian terdahulu mengenai hubungan inflasi, tingkat suku bunga,

exchange rate, dan harga saham dilakukan oleh Solnik (1984), Gultekin

(1983) untuk pasar modal Amerika. Hasil penelitiannya menunjukan bahwa

korelasi perubahan tingkat bunga dan Stock Return adalah besar dan signifikan

untuk setiap negara. Solnik pada tahun 1973 sampai dengan tahun 1983

melakukan penelitian tentang pergerakan infasi, exchange rate, tingkat bunga

pada mata uang Dollar amerika, Yen, dan Deutch, Mark, British Pound, hasil

penelitian ini ditulis dalam bukunya Internasional Investment. Penelitian ini

membuktikan bahwa tingkat bunga dan inflasi bergerak dalam besar dan arah

yang sama, sedangkan Exchange Rate bergerak lebih besar dalam arah yang

berlawanan. Hal ini menunjukan bahwa exchange rate merupakan variabel

yang penting untuk dipertimbangkan.

tingkat bunga, nilai tukar mata uang asing terhadap mata uang domestik dan

premi resiko. Penelitian lain yaitu Sharpe (1995) mengemukakan bahwa

variabel-variabel Multi-Iindex Model yang mempengaruhi Return saham

adalah pertumbuhan Produk Domestik Bruto (PDB), tingkat bunga, tingkat

inflasi, dan harga minyak.

Haruman, Setiawan dan Ariyanti (2005) yang melakukan penelitian di

BEJ menunjukan bahwa indikator makro yang terwakili oleh nilai tukar rupiah

berpengaruh positif signifikan terhadap return saham, sedangkan tingkat

inflasi berpengaruh negatif signifikan terhadap return saham.

Muhammad Imron (2005) meneliti tentang pengaruh Variabel makro

terhadap tingkat pengembalian pasar di Bursa Efek Jakarta (BEJ). adapun

variabel makro yang diteliti adalah (1) tingkat pengembalian pasar, dalam hal

ini diwakili oleh IHSG ((2) tingkat inflasi (3) tingkat suku bunga deposito dan

(4) persentase perubahan nilai tukar dolar Amerika Serikat terhadap rupiah. Ia

menggunakan analisis Regresi Linear Berganda dengan Uji F, maka hasilnya

adalah bahwa variabel : tingkat inflasi, tingkat bunga deposito bulanan, dan

persentase perubahan nilai tukar dolar Amerika Serikat terhadap rupiah secara

bersama-sama berpengaruh signifikan terhadap tingkat pengembalian pasar.

sedangkan dengan menggunakan Uji T, maka dinyatakan bahwa variabel :

tingkat bunga deposito bulanan mempunyai pengaruh paling besar terhadap

tingkat pengembalian pasar.

Heliyanti (2007), meneliti tentang pengaruh tingkat suku bunga (SBI)

penelitian dari tahun 2001 sampai tahun 2005. dengan menggunakan metode

regresi linear berganda, diperoleh hasil penelitian yang menunjukan bahwa

inflasi dan tingkat suku bunga (SBI) berpengaruh positif terhadap Return

saham pada industri farmasi. Artinya kenaikan inflasi dan tingkat suku bunga

(SBI) akan mengakibatkan kenaikan Return saham pada industri farmasi.

P. Kerangka Pemikiran

Sebagai salah satu instrumen perekonomian, maka kondisi pasar modal

yang dalam hal ini diwakili oleh Return saham (pasar modal Syariah dan Non

syariah) akan selalu dipengaruhi oleh kondisi perekonomian secara makro

yang dalam penelitian ini diwakili oleh kurs rupiah, inflasi, SBI dan PDB.

Untuk menguji variabel makroekonomi (kurs rupiah terhadap dollar,

inflasi, SBI, dan PDB) terhadap return saham (pasar modal Syariah dan Non

Syariah) dilakukan pengujian dalam model regresi linear berganda melalui uji

Gambar 2.1

Bagan Kerangka Pemikiran.

Jakarta Islamic Index (JII) LQ45

MAKRO

Variabel Makro

1. Kurs Rupiah 2. Inflasi 3. PDB 4. SBI

Model Regresi Berganda

Uji Asumsi Klasik

UJI Regresi Berganda

Uji Hipotesis

• Uji T

• Uji F

Q. Hipotesis

Berdasarkan perumusan masalah diatas, maka dapat dirumuskan

hipotesis sebagai berikut :

1. Ho : Tidak terdapat pengaruh secara signifikan variabel makroekonomi

(Nilai tukar Rp/US$, SBI, Inflasi dan PDB) secara parsial

(individu) terhadap Return Saham Syariah.

Ha : Terdapat pengaruh yang signifikan variabel makroekonomi (Nilai

tukar Rp/US$, SBI, Inflasi dan PDB) secara parsial (individu)

terhadap Return Saham Syariah.

Ho : Tidak terdapat pengaruh yang signifikan variabel makroekonomi

(Nilai tukar Rp/US$, SBI, Inflasi dan PDB) secara simultan

(bersama-sama) terhadap Return Saham Syariah.

Ha : Terdapat pengaruh yang signifikan variabel makroekonomi (Nilai

tukar Rp/US$, SBI, Inflasi dan PDB) secara simultan

2. Ho : Tidak terdapat pengaruh yang signifikan variabel makroekonomi

(Nilai tukar Rp/US$, SBI, Inflasi dan PDB) secara parsial

(individu) terhadap Return Saham Non Syariah.

Ha : Terdapat pengaruh yang signifikan variabel makroekonomi (Nilai

tukar Rp/US$, SBI, Inflasi dan PDB) secara parsial (individu)

terhadap Return Saham Non Syariah.

Ho : Tidak terdapat pengaruh yang signifikan variabel makroekonomi

(Nilai tukar Rp/US$, SBI, Inflasi dan PDB) secara simultan

(bersama-sama) terhadap Return Saham Non Syariah.

Ha : Terdapat pengaruh yang signifikan variabel makroekonomi (Nilai

tukar Rp/US$, SBI, Inflasi dan PDB) secara simultan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah perusahaan-perusahaan yang termasuk

dalam Jakarta Islamic Index dan LQ45 Index yang listed di BEI selama

periode April 2003 - Juni 2008. Dari perusahaan-perusahaan tersebut

dikumpulkanlah data-data yang sesuai dengan keperluan penelitian, yaitu

perubahan harga saham-saham syariah yang tercermin dari perubahan indeks

JII dan perubahan saham non syariah yang tercermin dari perubahan indeks

LQ45 selama periode penelitian yaitu April 2003 - Juni 2008.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh indeks harga saham yang

terdaftar di BEI, dengan menggunakan metode Purposive Sampling, maka

ditentukan Indeks JII dan Indeks LQ45 sebagai sample dalam penelitian ini

yang mencerminkan Return Saham Syariah dan Return Saham Non Syariah.

Sedangkan untuk variabel independennya dibatasi pada variabel makro, yaitu

nilai tukar Rp/US$, SBI, inflasi dan Produk Domestik Bruto (PDB), dimana

semua data menggunakan data bulanan. Periode penelitian ini mengambil

C. Metode Pengumpulan Data

Dalam mendapatkan data yang akurat, penulis menggunakan beberapa

cara yang diambil dari subjek penelitian. Menurut pendapat Prof. Dr.

Suahrsimi Arikunto (2000:134) “Tehnik pengolahan data adalah cara-cara

yang dapat digunakan oleh peneliti untuk mengumpulkan data”.

Menurut Sugiyono (1999:139) bila dilihat dari sumber datanya, maka

pengumpulan data dapat menggunakan sumber primer dan sekunder. Sumber

primer adalah data yang langsung memberikan data kepada pengumpul data,

dan sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, seperti lewat orang lain atau melihat dokumen.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

1. Data Primer

Data primer adalah data yang dikumpulkan dan disatukan secara langsung

dari objek yang diteliti untuk kepentingan penelitian. Data primer dari

penelitian ini berasal dari perusahaan-perusahaan yang menjadi objek

penelitian. Cara untuk mendapatkan data primer yaitu dengan cara meninjau

langsung ke perusahaan yang menjadi objek penelitian.

2. Data Sekunder

Data sekunder adalah data yang dikumpulkan oleh studi-studi sebelumnya

atau yang diterbitkan oleh berbagai instansi-instansi lain yang sudah

1999:67).Pengumpulan data sekunder dari penelitian ini menggunakan

beberapa teknik, seperti dibawah ini:

a. Riset Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan cara mengunjungi

lembaga yang terkait dengan penelitian, seperti Lembaga Ilmu

Pengetahuan Indonesia (LIPI), Perpustakaan (UIN, UI, Trisakti), Pusat

Referensi Pasar Modal (PRPM) Bursa Efek Indonesia, kemudian

mengumpulkan, membaca dan memahami buku, literatur,

laporan/jurnal penelitian terdahulu, catatan perkuliahan, internet

dan lain sebagainya yang berkaitan dengan topik pembahasan penulis.

b. Teknik Dokumentasi

Teknik Dokumentasi adalah pengumpulan data dengan cara

mengutip langsung data yang diperoleh dari perusahaan, yang terdiri

dari: sejarah perusahaan, struktur organisasi, dan bidang usaha.

D. Metode Analisis Data

1. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh variabel independen terhadap variabel

dependen digunakan model regresi linear berganda dengan persamaan

sebagai berikut :

Dimana :

Y : Return Saham

I : Jakarta Islamic Index (JII)

II : Indeks LQ45

X1 : Nilai tukar Rp/US$

X2 : Sertifikat Bank Indonesia (SBI)

X3 : Inflasi

X4 : PDB

i : Faktor pengganggu

b : Koefisien regresi dari Variabel independen

2. Uji F (Uji secara simultan )

Uji F dilakukan untuk melihat kemaknaan dari hasil model regresi

tersebut. Bila nilai Fhitung lebih besar dari Ftabel atau tingkat signifikannya

lebih kecil dari 5% ( : 5% = 0.05) maka hal ini menunjukan bahwa Ho

ditolak dan Ha diterima yang berarti bahwa variabel independen

mempunyai pengaruh signifikan terhadap variabel dependen secara

simultan, dalam penelitian ini berarti terdapat pengaruh signifikan secara

simultan (nilai tukar Rp/US$, Sertifikat Bank Indonesia (SBI), inflasi dan

3. Uji T (Uji secara parsial )

Uji T digunkan untuk menganalisis pengaruh variabel independen

terhadap variabel dependen secara parsial. Bila Thitung lebih besar dari Ttabel

atau nilai signifikan T < : 5% (0.05) maka Ho ditolak dan Ha diterima

yang berarti bahwa terdapat pengaruh signifikan secara parsial variabel

independen terhadap variabel dependen. Dalam penelitian ini berarti

terdapat pengaruh signifikan secara parsial (nilai tukar Rp/US$, SBI,

inflasi dan PDB) terhadap Return Saham Syariah dan Non Syariah. Semua

data diolah dengan menggunakan Minitab 14 for Windows, (hasil output

Minitab terlampir).

4. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi ditujukan untuk melihat seberapa besar

kemampuan variabel independen menjelaskan variabel dependen yang

dilihat melalui adjusted R square karena variabel independennya lebih dari

2.

5. Uji Asumsi Klasik

Dalam penggunaan analisis regresi agar menunjukan hubungan yang

valid atau tidak bias maka perlu pengujian asumsi klasik pada model

regresi yang digunakan. Adapun asumsi dasar yang harus dipenuhi antara

lain :

(

)

Uji Multikolinearitas digunakan untuk mendeteksi ada tidaknya

hubungan antar beberapa atau semua variabel independen dalam model

regresi. Multikolinearitas merupakan keadaan di mana satu atau lebih

variabel independen dinyatakan sebagai kondisi linear dengan variabel

lainnya. Artinya bahwa jika di antara peubah-ubah bebas yang

digunakan sama sekali tidak berkolerasi satu dengan yang lain maka

bisa dikatakan bahwa tidak terjadi multikolinearitas.

Untuk menguji asumsi multikolinearitas dapat digunakan VIF

(Variance Inflation Factor), di mana Gujarati (2003) mengatakan bila

nilai VIF lebih dari 10 berarti terdapat kolinearitas sangat tinggi dan

sebaliknya apabila VIF lebih kecil dari 10 maka terjadi

multikolinearitas.

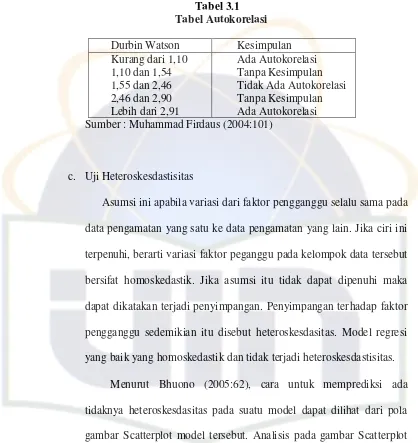

b. Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk

mengetahui ada tidaknya korelasi antara variabel pengganggu (et)

pada periode tertentu dengan variabel pengganggu periode sebelumnya

(et−1). Prosedur untuk mengetahui adanya masalah autokorelasi pada

model regresi dengan melakukan uji Durbin Watson (uji Dw).

Cara mudah untuk mendeteksi ada tidaknya autokorelasi dapat juga

Tabel 3.1

Asumsi ini apabila variasi dari faktor pengganggu selalu sama pada

data pengamatan yang satu ke data pengamatan yang lain. Jika ciri ini

terpenuhi, berarti variasi faktor peganggu pada kelompok data tersebut

bersifat homoskedastik. Jika asumsi itu tidak dapat dipenuhi maka

dapat dikatakan terjadi penyimpangan. Penyimpangan terhadap faktor

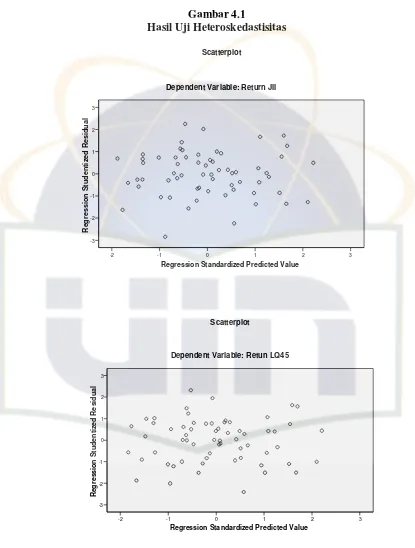

pengganggu sedemikian itu disebut heteroskesdasitas. Model regresi

yang baik yang homoskedastik dan tidak terjadi heteroskesdastisitas.

Menurut Bhuono (2005:62), cara untuk memprediksi ada

tidaknya heteroskesdasitas pada suatu model dapat dilihat dari pola

gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot

yang menyatakan model regresi linear berganda tidak terdapat

heteroskesdasitas jika :

a) Titik-titik data menyebar diatas dan dibawah atau sekitar angka 0.

c) Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali.

d) Penyebaran titik-titik data sebaiknya tidak berpola.

E. Operasional Variabel Penelitian

Agar setiap variabel yang terdapat dalam penelitian ini dapat dimengerti

dengan jelas, serta untuk menghindari kesalahan dalam menafsirkan

pengertian, maka perlu pembatasan pengertian dari variabel yang akan diteliti,

yaitu:

1. Variabel Bebas ( independent variabel)

Variabel yang digunakan dalam penelitian ini yang terdiri dari:

a. Nilai tukar rupiah terhadap dollar (X1)

Nilai tukar Rp/US$ yang diperoleh dari perubahan kurs tengah Rp/US$

jangka waktu bulanan.

Nilai tukar Rp/US$ = Kurs tengah Rp/US$t - Kurs tengah Rp/US$t-1

Kurs tengah Rp/US$t-1

b. SBI (X2)

Surat berharga yang dikeluarkan oleh Bank Indonesia sebagai

pengakuan utang berjangka waktu pendek periode bulanan dengan

c. Inflasi (X3)

Inflasi diperoleh dari perubahan Indeks Harga Konsumen (indeks

umum) yang merupakan gabungan 66 kota di Indonesia per bulanan.

Inflasi = IHKt – IHKt-1

IHKt-1

t adalah periode bulanan.

d. PDB (X4)

Nilai keseluruhan semua barang dan jasa yang diproduksi oleh suatu

negara pada periode tertentu. PDB diperoleh berdasarkan atas dasar

harga yang berlaku periode bulanan.

PDB = C + I + G + X - M

2. Variabel Terikat (Dependen)

Variabel terikat dalam penelitian ini adalah

a. Return Saham Indeks Jakarta Islamic Indeks (JII)

JII merupakan kumpulan 30 saham yang masuk dalam kriteria

Syariah dan termasuk saham yang likuid. Tingkat keuntungan JII

diperoleh dari perubahan indeks JII periode bulanan. Harga indeks

saham yang digunakan adalah harga penutupan pada akhir bulan.

Return saham yang digunakan adalah return indeks saham

Return JII = Indeks JIIt – Indeks JIIt-1

Indeks JIIt-1

b. Return Saham Indeks LQ45

LQ45 Indeks merupakan kumpulan 45 saham terpilih setelah

melalui beberapa macam seleksi. Tingkat keuntungan indeks LQ45

diperoleh dari perubahan indeks LQ45 periode bulanan. Harga indeks

saham yang digunakan adalah harga penutupan pada akhir bulan.

Return saham yang digunakan adalah return indeks saham

dengan menggunakan rumus :

Return LQ45 = Indeks LQ45t – Indeks LQ45t-1

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah PT. Bursa Efek Indonesia (JSX Monthly 2002)

Pasar modal merupakan sebagai bagian dari sektor keuangan

bukanlah merupakan barang baru di indonesia. Sejarah pasar modal

Indonesia sebenarnya telah mulai sejak pemerintahan Hindia Belanda

mendirikan bursa efek di Batavia pada tanggal 14 desember 1912 yang

diselenggarakan oleh Vereniging Voor de Effectenhandel, dengan

mendasarkan pada pengalaman di negeri Belanda, pendirian bursa efek

(stock Exchange) di Batavia adalah dalam rangka memupuk sumber

pembiayaan bagi perkebunan milik Belanda yang tumbuh secara

besar-besaran di Indonesia. Efek yang diperjual belikan merupakan saham dan

obligasi yang diterbitkan oleh pemerintah Hindia Belanda, serta efek-efek

Belanda lainnya.

Dengan perkembangan Bursa Efek di Batavia, pada tanggal 11

januari 1925 di buka Bursa Efek Surabaya, kemidian disusul dengan

pembukaan bursa efek di Semarang pada tanggal 1 Agustus 1925. Sayang

sekali, aktivitas pasar modal di Indonesia terpaksa seluruhnya terhenti

akibat terjadinya perang dunia ke dua.

Pada awalnya pemerintah mendorong pertumbuhan pasar modal melalui

pemberian fasilitas perpajakan, baik kepada perusahaan-perusahaan yang

go publik maupun para investor serta lembaga-lembaga penunjang yang

terkait termasuk broker dan dealer. Fasilitas perpajakan kemudian

dihapuskan setelah diberlakukan peraturan perpajakan baru pada tahun

1983, sedangkan pajak penghasilan atas bunga deposito dan tabungan

berjangka lainnya ditunda pemungutannya. Keadaan ini sudah tentu

mengakibatkan iklim investasi di pasar modal kurang menarik. Oleh

karena itu kemudian pemerintah berusaha mendorong kembali

pertumbuhan pasar modal dengan mengeluarkan paket-paket deregulasi,

seperti paket Desember 1987, paket Oktober 1988, dan paket Desember

1988, salah satu isi paket tersebut yang terpenting adalah dinaikannya

pajak penghasilan atas bunga depositodan tabungan berjangka lainnya

sebesar 15 % final. Kebijaksanaan pengenaan pajak final atas tabungan

dimaksud ternyata berdampak sangat positif terhadap pasar pasar modal,

karena pendapatan masyarakat pemodal menjadi berkurang, sehingga

mereka cenderung mencari alternatif lainnya dalam menginvestasikan

uangnya.

Tidak sampai tahun 1977, bursa saham kembali dibuka dan

ditangani oleh Badan Pengawas Pasar Modal (BAPEPAM), institusi baru

dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi

pasar sahampun mulai meningkat seiring dengan perkembangannya pada

Swastanisasi bursa saham menjadi PT. Bursa Efek Jakarta ini

mengakibatkan beralihnya fungsi Badan Pengawas Pasar Modal

(BAPEPAM).

Pada tanggal 13 Juli 1992, Bursa Efek Jakarta (BEJ) diswastakan

dan mulai menjalankan pasar saham di Indonesia, sebuah awal

pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke 19.

tahun 1995 adalah Bursa Efek Jakarta meluncurkan Jakarta Automated

Trading System (JATS), sebuah sistem perdagangan manual. Sistem baru

ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih

menjamin kegiatan pasar yang fair dan transparan dibanding sistem

perdagangan manual.

Tahun 2002 Bursa Efek Jakarta mulai menerapkan perdagangan

jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar,

efesiensi pasar, kecepatan dan frekuensi perdagangan.

Tahun 2007 penggabungan antara Bursa Efek Surabaya (BES) dan

Bursa Efek Jakarta (BEJ) menjadi Bursa Efek Indonesia (BEI).

2. Lembaga-lembaga yang terlibat di Bursa Efek Indonesia

Sebagai suatu bisnis yang berdampak sosial yang sangat luas,

Bursa Efek Indonesia melibatkan banyak lembaga masing-masing pihak

mempunyai peranan dan fungsi yang berbeda-beda dan saling menunjang

a. Perusahaan yang go publik (Emitmen)

Adalah perusahaan yang melakukan emisi atau yang telah melakukan

penawaran dalam surat berharga. Pihak ini membutuhkan dana guna

membelanjai operasi rencana investasi.

b. Perusahaan Efek

Perusahaan efek adalah perusahaan yang telah memperoleh izin usaha

untuk beberapa kegiatan seperti penjamin emisi efek, perantara

perdagangan efek, manajer investasi, atau penasehat investasi.

c. Lembaga Kliring dan Penyelesaian Penyimpanan

Adalah suatu lembaga yang menyelenggarakan kliring dan

penyelesaian transaksi yang terjadi di bursa efek, penyimpanan efek

serta penitipan harta untuk pihak lain.

d. Perusahaan Reksa Dana

Adalah pihak yang kegiatan utamanya melakukan investasi, investasi

kembali (reinvestasi atau pedagang efek).

e. Lembaga Penunjang

Lembaga penunjang meliputi tempat penitipan harta, wali amanat atau

penanggung yang menyediakan jasa, tempat penitipan harta adalah

pihak yang menyelenggarakan penyimpanan harta dalam penitipan

untuk kepentingan pihak lain berdasarkan suatu kontrak tanpa

mempunyai hak kepemilikan atas harta tersebut. Wali amanat (trust

agent) adalah pihak yang dipercayakan untuk mewakili kepentingan

adalah pihak yang menanggung kembali jumlah pokok atau bunga

emisi obligasi atau sekritas kredit dalam emiten cidera janji.

Sedangkan Biro Administrasi Efek (BAE) yang semula berperan

penting dalam regestrasi saham, setelah skripless berperan memelihara

investasi hingga memantau peroleh deviden, penawaran perdana (IPO),

atau corporate action lainnya. dan saat ini pencatatan semua saham

investor beralih ke kustodian Sentral Efek Indonesia (KSEI).

f. Profesi Penunjang

Terdiri dari akuntan publik, notaris, perusahaan penilai (appraisal) dan

konsultan hukum. akuntan publik adalah pihak yag memiliki keahlian

dalam bidang akutansi dan pemeriksa akuntan (auditing). Fungsi

akuntan adalah memberi pendapat atas kewajaran laporan keuangan

emiten atau calon emiten. Notaris adalah pejabat yang berwenang

membuat akte otentik sebagaimana dimaksudkan dalam Staad Glad

1860 No. 3 tentang pengaturan jabatan notaris. Peran notaris adalah

membuat perjanjian, penyusunan anggaran dasar dan perubahannya,

perubahan pemilik modal dan lain-lain. Penilaian appraisal adalah

pihak yang menerbitkan dan menandatangani laporan penilai. Laporan

penilai mencangkup pendapat atas aktiva yang disusun berdasarkan

pemeriksaaan menurut keahlian penilai. Konsultan hukum adalah ahli

hukum yang memberikan dan menandatangani pendapat hukum