ABSTRACT

THE ANALISYS OF EFFECT OF FIRM EXTERNAL AND INTERNAL FACTORS TO THE STOCK RETURN

by

PUNGKI HARTANDI

Capital market existence in indonesian is marked with to the number of investor that start inculcate its share in industry real estate and property. Growing fast its sector growth this property is followed with growing request height of board need, until make investors property requeres fund from external source. Fund was from external source can be obtained pass by capital market. The objectives of this research to analyze the influence of inflation, exchange rate, Return on Asset (ROA) and Debt to Equity Ratio (DER) to stock return of real estate and property industry that listed on Indonesian Stock Exchange in the periode of 2009-2012. This research using data from statistical Economics and Finance that published from Indonesian Banking, ICMD (Indonesian Capital Market Directory) and IDX in the period of 2009-2012. The number of population for this research is 41 companies and the number of sample that examined after passed the purposive sampling thase is 30 companies. Analyze technique to use in this research is multiple linear regression to obtain picture which totally regarding relationship between one variable with other variable.

The result of this research shows inflation, exchange rate and Debt to Equity Ratio (DER) variables has a negative and significant influence to stock return, in other hand Return on Asset (ROA) has a positive and significant influence to stock return on real estate and property industry. This result is expected that inflation, exchange rate, Return on Asset (ROA) and Debt to Equity Ratio (DER) variable can be made reference, either by company management and also by investors in determining investment strategy.

ABSTRAK

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN INTERNAL PERUSAHAAN TERHADAP RETURN SAHAM

Oleh

PUNGKI HARTANDI

Kehadiran pasar modal di Indonesia ditandai dengan banyaknya investor yang mulai menanamkan sahamnya dalam industri real estate and property. Semakin pesatnya perkembangan sektor property ini diikuti dengan semakin tingginya perintaan kebutuhan papan, sehingga membuat para investor property

membutuhkan dana dari sumber eksternal. Dana dari sumber eksternal dapat diperoleh melalui pasar modal. Penelitian ini bertujuan untuk menyediakan bukti empiris pengaruh nilai tukar, inflasi, Return on Asset (ROA) dan Debt to Equity Ratio (DER) terhadap return saham industri real estate and property yang listed di Bursa Efek Indonesia periode 2009-2012.

Data diperoleh di Statistik Ekonomi dan Keuangan yang diterbitkan Bank

Indonesia, Indonesian Capital Market Directory (ICMD) dan IDX dengan periode waktu tahun 2009 hingga 2012. Jumlah populasi penelitian ini adalah 41

perusahaan dan jumlah sampel sebanyak 30 perusahaan dengan melewati tahap purposive sample. Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linear berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan variabel satu dengan variabel yang lain.

Hasil penelitian menunjukkan bahwa variabel nilai tukar, inflasi dan Debt to Equity ratio(DER) berpengaruh negatif dan signifikan terhadap return saham. Sedangkan Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham pada industri real estate and property. Hasil penelitian ini

diharapkan bahwa variabel nilai tukar, inflasi, Return on Asset(ROA) dan Debt to Equity Ratio (DER) dapat dijadikan pedoman oleh pihak managemen perusahaan dalam pengelolaan perusahaan, maupun oleh para investor dalam menentukan strategi investasi.

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN

INTERNAL PERUSAHAAN TERHADAP

RETURN

SAHAM

(Studi pada Sektor Property dan Real Estate yang Listing di BEI tahun 2009-2012)

(Skripsi)

Oleh

Pungki Hartandi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Karya kecil ku ini kupersembahkan kepada :

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah menjadikan segala sesuatu yang sulit ini menjadi mudah.

Kupersembahkan karya sederhana ini kepada orang yang sangat ku kasihi dan ku sayangi yaitu Papa, Mama, Adikku Pranita Miharti serta kakek dan nenek sebagai tanda bakti, hormat, dan rasa terima kasih yang tiada terhingga yang tidak

mungkin dapat kubalas hanya dengan selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat papa, mama, dan adik tanpa kusadar, selama ini belum bisa berbuat yang lebih. Terimakasih selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendoakanku, selalu menasehatiku menjadi lebih baik.

My Sweet Heart” Yuditia”

Sebagai tanda cinta kasihku, Kupersembahkan karya kecil ini buatmu. Terima kasih atas kasih sayang, perhatian, dan kesabaranmu yang telah memberikan semangat dan inspirasi dalam menyelesaikan tugas akhir ini, semoga engkau pilihan yang terbaik buatku dan masa depanku. Terima kasih.

My Best Friend’s

Buat sahabat-sahabatku “Andri, Syarif,Yoga, Esti, Jeni, Sela, Endang,Tina, Feni,

Fadli, Febi dan Jevri” terima kasih atas bantuan, doa, nasihat, hiburan, traktiran,

ejekan, dan semangat yang kalian berikan selama kuliah, aku tak akan melupakan semua yang kalian telah berikan selama ini.

DAFTAR TABEL

Tabel 3.1 Sampel Penelitian ………. 36

Tabel 3.2 Definisi Operasional Variabel ………. 40

Tabel 4.1 Data Sampel Penelitian Perusahaan ……… 46

Tabel 4.2 Hasil Uji Statistik Deksriptif ………... 48

Tabel 4.3 Hasil Uji Normalitas ……….... 50

Tabel 4.4 Hasil Uji Heteroskedastisitas ……….. 51

Tabel 4.5 Hasil Uji Multikolinearitas ……… 52

Tabel 4.6 Hasil Uji Autokorelasi ……… 53

Tabel 4.7 Durbin Watson Test ……… 53

Tabel 4.8 Hasil Uji Durbin Watson Test ………. 53

Tabel 4.9 Hasil Uji Hipotesis Regresi Linear Berganda ………. 54

Tabel 4.10 Model ANNOVA ……… 61

MOTO

“

Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai

penolongmu, sesungguhnya Allah beserta orang-

orang yang sabar”

-(Al-Baqarah: 153)

“

Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru

yakin kalau kita telah be

rhasil melakukannya dengan baik”

- (Evelyn Underhill)

"Mereka berkata bahwa setiap orang membutuhkan tiga hal yang akan

membuat mereka berbahagia di dunia ini, yaitu; seseorang untuk

dicintai, sesuatu untuk dilakukan, dan sesuatu untuk diharapkan."

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 08 Desember 1992, sebagai anak pertama dari pasangan Bapak Polanuddin, S.P dan Ibu Muji Hartati.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Pembina, Kabupaten Way Kanan. Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun 2004 di SD Negeri 4 Tanjung Aman Kotabumi Selatan. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 7 Kotabumi dan berhasil diselesaikan di tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di SMA Negeri 3 Kotabumi hingga tahun 2010.

SANWACANA

Assalamualaikum. Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan Skripsi dengan judul “ANALISIS PENGARUH FAKTOR

EKSTERNAL DAN INTERNAL PERUSAHAAN TERHADAP RETURN SAHAM ”.Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt., selaku Pembimbing Akademik penulis, atas kesediannya membantu, mengarahkan serta memberi masukan selama penulis menempuh pendidikan S1di Fakultas Ekonomi dan Bisnis Universitas Lampung;

5. Bapak Drs. A. Zubaidi Indra, M.M.,CPA, selaku Pembimbing 1 (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini;

6. Ibu Retno Yuni Nur Susilawati, S.E.,M.Sc.,Akt, selaku Pembimbing 2 (dua) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini;

7. Ibu Dr.Lindrianasari, S.E.,M.Sc.,Akt, selaku Pembahas yang telah

memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini;

8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program

9. Keluarga besar dari sebelah ayah dan keluarga besar dari sebelah ibu yang tidak bisa disebutkan satu persatu, yang telah membantu doa dan

memberikan dorongan untuk tetap semangat. Terimakasih untuk semua doa dan restunya, segala semangat dan perhatiannya, semua pengorbanan mama dan papa tidak akan pernah bisa terbalaskan;

10.Sahabat-sahabatku yang selalu mendampingi serta berjuang bersama di jurusan Akuntansi 2010 (Syarif, Yoga, Fadli, Febi, Jevri, Jeni, Esti ,Sela, Tina, Endang, Feni, Latifa, Liza ), dan yang selalu membantu perkuliahan di ekonomi Andriani, Citra, Deni, Iga, Vonna,Nurul,Satria, Rian,Tiwi, Marlina, Mila, Wela, Era dan Tia yang selalu membantu dan menemani, selalu memberikan nasehat dan mengingatkan setiap kali melakukan kesalahan, memberikan semangat disaat putus asa, mendoakan serta memberi bantuan baik moril maupun materiil, kalian yang akan selalu aku rindukan, semoga kita selalu menjadi sahabat yang saling mendukung baik saat ini maupun dimasa yang akan datang.Saya bangga dan bersyukur bisa kenal dan bersahabat, Kalian luar biasa;

11.Sahabat-sahabat di masa SMA (Andri, Ronal, Aan, Aldis, Visi, dan Dodi) terimakasih untuk semangat kalian, terimakasih untuk menjadi motivasiku. 12.Teman-teman akuntansi angkatan 2010 Ira, Mareta, Rossy, Yesi, Rere,

dan teman-teman seperjuangan lainnya yang tidak bisa disebutkan satu persatu, Kakak tingkatku (Tirta, Gilang, Berry, Ferdy, Muhayin), terima kasih telah memberikan motivasi, semangat, canda dan tawa selama berada Universitas Lampung, semoga kita bisa berjumpa lagi dihari mendatang dengan kesuksesan yang kita punya.

13.Kekasihku Tercinta Yuditia Dwi Pebriani, terima kasih telah dengan sabar menemani, menjadi penyemangat disetiap langkah hidupku sehingga menjadi seperti sekarang.

14.Untuk bapak dan ibu kost beserta keluarga, yang telah banyak membantu sejak pertama kali masuk kuliah, mulai dari urusan propti, perkuliahan, serta urusan di kostan sampai sekarang sudah menjadi sarjana.

15.Teman-teman KKN Desa Mada Raya Pagelaran Utara, Alim, Rendra, Kak Rino, Angga, Tika, Mba Mel, Wella,Sela, terimakasih untuk 40 hari kebersamaannya.

16.Teman-teman Kosan ( Yongki, Rio, Dian,Yoga, Ricki, Ferdi, Kak Iqbal, Kak Tojo,Richat, dan Namo) terimakasih untuk kebersamaannya selalu membuat canda, tawa dan berbagi pengalaman.

17.Almamaterku tercinta

18.Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya

Akhir kata Penulis mengucapkan “ Terima Kasih “.

Bandarlampung, 17September 2014 Penulis,

2.1.3 Arbitrage Pricing Theory (APT) ……….. 14

2.2 Faktor Eksternal ………... 16

2.4 Pengaruh Nilai Tukar Terhadap Return Saham ……… 25

2.5 Pengaruh Inflasi Terhadap Return Saham ………. 27

2.6 Pengaruh Profitabilitas (ROA) Terhadap Return Saham ……… 28

2.8 Peneliti Terdahulu ………... 31

2.9 Rerangka Pemikiran Teoretis ………. 33

2.10 Perumusan Hipotesis ……… 33

III. METODOLOGI PENELITIAN 3.1 Jenis Dan Sumber Data ……….. 34

3.2 Sampel Penelitian ……… 34

3.3 Metode Pengumpulan Data ………. 36

3.4 Metode Analisis Data ………. 37

3.5 Definisi Operasional Variabel ………. 37

3.6 Teknik Analisis Data ………... 41

3.7 Analisis Statistik Deskriptif ……… 41

3.8 Uji Asumsi Klasik ………... 41

3.8.1 Uji Normalitas ……….. 41

3.8.2 Uji Multokolinearitas ……… 41

3.8.3 Uji Autokorelasi ……… 42

3.8.4 Uji Heteroskedastisitas ………. 42

3.9 Pengujian Hipotesis ……… 43

3.9.1 Model Regresi Berganda ……….. 43

3.9.2 Koefisien Determinasi ……….. 44

IV. HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ………. 46

4.2 Pengujian Analisis Data Statistik Deskriptif ……….. 48

4.3 Uji Asumsi Klasik ………. 50

4.3.1 Uji Normalitas ……… 50

4.3.2 Uji Heteroskedastisitas ………... 51

4.3.3 Uji Multikolinearitas ……….. 52

4.3.4 Uji Autokorelasi ………. 53

4.4 Pengujian Hipotesis ……… 54

4.5 Pembahasan Hipotesis ………... 56

4.5.1 Pembahasan Hipotesis 1 ……… 56

4.5.2 Pembahasan Hipotesis 2 ………. 57

4.5.3 Pembahasan Hipotesis 3 ………. 57

4.5.4 Pembahasan Hipotesis 4 ………. 58

4.6 Pengujian Model ANNOVA ……… 61

4.7 Analisis Koefisien Determinasi ( ) ……… 62

V. KESIMPULAN 5.1 Simpulan ……… 63

5.2 Keterbatasan Penelitian ………. 64

5.3 Saran ………. 64

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan Sampel Lampiran 2. Hasil Uji Deskriptif

Lampiran 3. Hasil Uji Asumsi Klasik Lampiran 4. Hasil Pengujian Hipotesis Lampiran 5. Hasil Perhitungan Return Saham Lampiran 6. Data Nilai Tukar Tahun 2009-2012 Lampiran 7. Data Rata-rata Inflasi Tahun 2009-2012

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Peningkatan laba oleh perusahaan dapat ditempuh dengan berbagai cara. Salah satunya dengan berinvestasi pada pasar modal. Kegiatan investasi merupakan suatu kegiatan menempatkan dana pada satu atau lebih aset selama periode

tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap investor (Jogiyanto, 2000). Namun banyak hal yang harus di pertimbangkan dalam memilih saham yang akan di investasikan. Tujuan utama dari aktivitas di pasar modal adalah untuk memperoleh keuntungan (return). Para investor menggunakan berbagai cara untuk memperoleh return yang diharapkan, baik melalui analisis sendiri terhadap perilaku perdagangan saham, maupun dengan memanfaatkan saran yang diberikan oleh para analis pasar modal seperti broker, dealer, manajer investasi dan lain-lain.

2

merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar

penentuan return dan risiko di masa mendatang. Return ekspektasian merupakan return yang diharapkan dimasa mendatang dan masih bersifat tidak pasti. Dalam

melakukan investasi investor dihadapkan pada ketidakpastian (uncertainy) antara return yang akan diperoleh dengan risiko yang akan dihadapi. Semakin besar

return yang diharapkan akan diperoleh dari investasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula. Akan tetapi return yang tinggi tidak selalu harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Menurut Ang 1997 (dalam Suharli, 2004 ) ada dua faktor yang mempengaruhi return suatu investasi yaitu pertama, faktor internal perusahaan seperti kualitas

dan reputasi manajemennya, struktur permodalannya, struktur hutang perusahaan, dan sebagainya, kedua adalah menyangkut faktor eksternal, misalnya pengaruh kebijakan moneter dan fiskal, perkembangan sektor industrinya, faktor ekonomi misalnya terjadinya inflasi, nilai tukar, suku bunga dan sebagainya. Faktor

3

menjadi lima macam yaitu: rasio likuiditas yaitu rasio yang mengukur

kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar relatif terhadap hutang lancarnya. Kedua rasio solvabilitas, yaitu rasio yang mengukur kemampuan perusahaan untuk memenuhi segala kewajiban jangka panjang. Ketiga, rasio profitabilitas yaitu rasio yang mengukur kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. Keempat, rasio aktivitas yaitu rasio yang mengukur seberapa jauh efektivitas perusahaan dalam mengerjakan sumber dananya. Dan yang kelima adalah rasio pasar yaitu rasio yang mengukur harga pasar saham relatif terhadap nilai bukunya.

Analisis fundamental mikro pada dasarnya adalah melakukan analisis historis atas kekuatan keuangan dari suatu perusahaan, dimana proses ini sering juga disebut sebagai analisis perusahaan (company analysis). Data historis mencerminkan keadaan keuangan yang telah lalu yang digunakan sebagai dasar untuk

memproyeksikan keadaan keuangan perusahaan dimasa depan. Dalam company analysis para investor (pemodal) akan mempelajari laporan keuangan perusahaan

dengan tujuan untuk menganalisis kinerja perusahaan dengan mengetahui kekuatan dan kelemahan perusahaan, mengidentifikasi kecenderungan dan mengevaluasi efisiensi operasional serta memahami sifat dasar dan karakter operasional perusahaan (Ang 1997 dalam Suharli, 2004).

4

makro yang mempengaruhi misalnya nilai tukar dan inflasi. Untuk berinvestasi dalam bentuk sekuritas saham, seorang investor yang rasional akan

menginvestasikan dananya dengan memilih saham-saham yang efisien, yang dapat memberikan return maksimal dengan tingkat risiko tertentu atau return tertentu dengan risiko yang seminimal mungkin. Harga saham bisa naik bisa pula turun. Hal ini yang perlu disadari oleh para pemodal. Analisis terhadap faktor-faktor yang diperkirakan akan mempengaruhi harga saham, risiko yang

ditanggung pemodal, merupakan faktor yang akan mempengaruhi perkembangan pasar modal.

Faktor eksternal yang digunakan dalam penelitian ini adalah nilai tukar dan inflasi. Tingginya tingkat inflasi menunjukkan bahwa risiko untuk melakukan investasi cukup besar sebab inflasi yang tinggi akan mengurangi tingkat

pengembalian (rate of return) dari investor. Para investor menginginkan adanya inflasi aktual atau inflasi yang diharapkan. Dalam artian jika inflasi jauh lebih tinggi dari perolehan investasi maka investasi tersebut akan dibatalkan dan begitu pula sebaliknya. Pada kondisi inflasi yang tinggi maka harga barang-barang atau bahan baku memiliki kecenderungan untuk meningkat. Peningkatan harga barang-barang dan bahan baku akan membuat biaya produksi menjadi tinggi sehingga akan berpengaruh pada penurunan jumlah permintaan yang berakibat pada penurunan penjualan sehingga akan mengurangi pendapatan perusahaan.

5

Fluktuasi nilai tukar suatu mata uang juga dapat mempengaruhi kegiatan dan nilai pasar atas pasar lokal, jika perusahaan pada taraf persaingan internasional, hal ini berarti return saham perusahaan dipengaruhi oleh perubahan nilai tukar mata uang karena berdampak terhadap laporan perdagangan dan modal atas keseimbangan pembelian dalam negeri. Nilai tukar rupiah yang relatif rendah terhadap mata uang negara lain terutama US$ akan mendorong peningkatan ekspor dan dapat mengurangi laju pertumbuhan impor. Nilai tukar rupiah yang rendah juga akan mendorong melemahnya daya beli masyarakat yang dapat memicu kurang menariknya tingkat investasi dalam rupiah (Rayun, 2005).

Faktor lain yang mempengaruhi return suatu investasi adalah faktor internal perusahaan. Faktor internal yang digunakan dalam penelitian ini adalah rasio profitabilitas seperti Return on Asset (ROA) dan rasio solvabilitas seperti Debt to

Equity Ratio (DER). ROA merupakan rasio profitabilitas yang berfungsi dan

sering digunakan untuk memprediksi harga saham atau return saham. Return on Asset (ROA) atau ROI digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Jika Return on Asset (ROA) semakin meningkat, maka kinerja perusahaan juga

semakin membaik, karena tingkat kembalian semakin meningkat (Hardiningsih et.al., 2002). Bahkan Ang (dalam Suharli, 2004) mengatakan bahwa Return on Asset (ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang

ada untuk memprediksi return saham.

6

perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Debt To Equity Ratio (DER) juga memberikan jaminan tentang seberapa besar

hutang-hutang perusahaan dijamin modal sendiri. Debt To Equity Ratio (DER) akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi dan depresiasi harga saham.

Semakin besar Debt To Equity Ratio (DER) menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Semakin besar Debt To Equity Ratio (DER) mencerminkan risiko perusahaan yang relatif tinggi akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai Debt To Equity Ratio (DER) yang tinggi. Penggunaan hutang oleh suatu perusahaan akan membuat risiko yang ditanggung pemegang saham meningkat. Ketika terdapat penambahan jumlah hutang secara absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya nilai (return) saham perusahaan (Kasmir, 2012).

7

Di lain pihak, penelitian yang dilakukan oleh Nurdin (1999) memperlihatkan hasil bahwa inflasi berpengaruh negatif terhadap risiko investasi di BEI. Sedangkan menurut Rayun (2005) dan Hardiningsih et al. (2001) menunjukkan bahwa inflasi berpengaruh positif dan signifikan terhadap return saham, menurut Gudono (1999) tidak berpengaruh signifikan.

Beberapa penelitian tentang pengaruh atau hubungan ROA dengan return saham menunjukkan bahwa ROA mempunyai pengaruh positif dengan return saham (Hardiningsih, et.al., 2002 dan Prihantini, 2009 dan Malintan (2009). Sedangkan Bachri (2006) menemukan bahwa Return on Asset (ROA) berpengaruh tidak signifikan terhadap return saham.

Beberapa bukti empiris tentang pengaruh DER terhadap return saham

menunjukkan adalah penelitian yang dilakukan Subalno (2009) dan Ulumpui (2008) yang menunjukkan bahwa Debt to Equity Ratio (DER) tidak berpengaruh secara signifikan, sedangkan Suharli (2004) dan Bahar (2012) memperlihatkan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap return saham.

Penyebab keragaman hasil penelitian satu dengan yang lainnya bisa disebabkan oleh perbedaannya rentan waktu penelitian serta perbedaan jenis perusahaan yang di teliti sehingga terdapat perbedaan hasil dalam penelitian satu dengan yang lainnya.

8

bertentangan, hal tersebut diperkuat dengan adanya beberapa research gap antara peneliti satu dengan peneliti yang lain, dengan demikian memperkuat perlunya diajukan penelitian untuk menganalisis pengaruh inflasi, nilai tukar, Return on Asset (ROA) dan Debt to Equity Ratio (DER). Berdasarkan latar belakang tersebut

maka, penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Faktor Eksternal dan Internal Perusahaan terhadap Return Saham Industri Real Estate and Properti yang terdapat di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Dari uraian di atas, maka rumusan masalah dari penelitian ini adalah:

1. Apakah terdapat pengaruh dari nilai tukar terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia ?

2. Apakah terdapat pengaruh dari inflasi terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia ?

3. Apakah terdapat pengaruh dari rasio profitabilitas terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia ?

9

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan di atas, penelitian ini bertujuan untuk menyediakan bukti empiris bahwa:

1. Nilai tukar berpengaruh terhadap return saham industri real estate and properti yang terdaftar di Bursa Efek Indonesia

2. Inflasi berpengaruh terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia

3. Rasio profitabilitas (ROA) berpengaruh terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia

4. Rasio solvabilitas (DER) berpengaruh terhadap return saham real estate and properti yang terdaftar di Bursa Efek Indonesia

1.3.2 Manfaat Penelitian

Kegunaan penelitian ini adalah sebagai berikut:

1. Manfaat teoretis

10

perpustakaan dan sebagai rujukan bagi peneliti yang akan mengembangkan penelitian sejenis.

2. Manfaat praktis

a. Bagi Perusahaan

Hasil penelitian dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan dalam bidang keuangan terutama dalam rangka memaksimumkan kinerja perusahaan dan pemegang saham, sehingga saham perusahaannya dapat terus bertahan dan mempunyai return yang tinggi.

b. Bagi Investor

11

BAB II

LANDASAN TEORI

2.1 Landasan Teori

Dalam bab ini akan dijelaskan pengertian investasi, return saham, teori teori tentang return saham, faktor faktor fundamental (internal), faktor kondisi perekonomian (eksternal) serta pengaruhnya terhadap return saham serta, penelitian terdahulu dan pengembangan hipotesis.

2.1.1 Return Saham

Return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi

dari hasil kebijakan investasi yang dilakukannya. Return merupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto (2000: 109), return saham dibedakan menjadi dua yaitu return realisasian (realized return) dan return ekspektasian (expected return). Return realisasian merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasian ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko dimasa mendatang. Return ekspektasian merupakan return yang

12

diharapkan akan diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya di korelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula. Namun, return yang tinggi tidak selalu harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Return terdiri atas capital gain (loss) dan yield (Jogiyanto, 2000).

Return Total = Capital gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 2000):

Capital Gain (loss) =

Keterangan:

Pt = Harga saham periode sekarang

= Harga saham periode sebelumnya

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi, dan untuk saham biasa dimana pembayaran periodik sebesar Dt rupiah per lembar, maka yield dapat dituliskan sebagai berikut (Jogiyanto, 2000):

Yield=

13

Dt = Dividen kas yang dibayarkan

= Harga saham periode sebelumnya

Sehingga return total dapat dirumuskan sebagai berikut ( Jogiyanto, 2000):

Return total=

Keterangan:

Pt = Harga saham sekarang

= Harga saham periode sebelumnya

Dt = Dividen kas yang dibayarkan

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara periodik kepada pemegang sahamnya, maka return saham dapat dihitung sebagai berikut (Jogiyanto, 2000):

Return Saham=

Keterangan:

Pt = Harga saham sekarang

= Harga saham periode sebelumnya

2.1.2 Signalling Theory ( Teori Sinyal )

Signalling Theory dan asymmetric informations digagas pertama kali oleh

14

berkaitan dengan kondisi mutakhir dan prospek perusahaan dibandingkan dengan investor luar ( Husnan, 2005).

Signalling theory merupakan penjelasan dari asimetri informasi. Terjadinya

asimetri informasi disebabkan karena pihak manajemen mempunyai informasi lebih banyak mengenai prospek perusahaan. Untuk menghindari asimetri

informasi, perusahaan harus memberikan informasi sebagai sinyal kepada pihak investor. Asimetri informasi perlu diminimalkan, sehingga perusahaan go public dapat menginformasikan keadaan perusahaan secara transparan kepada investor.

Investor selalu membutuhkan informasi yang simetris sebagai pementauan dalam menanamkan dana pada suatu perusahaan. Jadi sangat penting bagi perusahaan untuk memberikan informasi setiap account ( rekening ) pada laporan keuangan dimana merupakan sinyal untuk diinformasikan kepada inestor maupun calon investor . Ratio-ratio dari laporan keuangan seperti, Debt to Equity Ratio, Return on Asset, Current Ratio maupun rasio-rasio lain akan sangat bermanfaat bagi

investor mupun calon investor sebagai salah satu dasar analisis dalam berinvestasi.

2.1.3 Arbitrage Pricing Theory (APT)

Return saham merupakan salah satu faktor yang memotivasi investor berinvestasi

15

Capital Asset Pricing Model (CAPM) menggambarkan hubungan tingkat return

dan risiko secara sederhana dan hanya menggunakan satu variabel (variabel beta) untuk menggambarkan risiko. Sedangkan Arbitrage Pricing Theory (APT) menggunakan sekian banyak variabel pengukur risiko untuk melihat hubungan return dan risiko atau dengan kata lain APT tidak menjelaskan faktor-faktor apa yang mempengaruhi pricing (Jogiyanto,2000).

Bower et al (1984 dalam Husnan, 2005) menyimpulkan bahwa penggunaan APT akan menghasilkan taksiran yang berbeda dibandingkan dengan CAPM, dan memberikan hasil yang lebih baik. Sampai saat ini banyak penelitian yang menggunakan pendekatan APT, karena secara rasional dan juga teoritis bahwa perkembangan harga sangat dipengaruhi oleh permintaan dan penawaran saham. Permintaan dan penawaran saham sangat dipengaruhi oleh ekspektasi investor (Weston dan Copeland, 1995). Selanjutnya harapan atau keberanian seorang investor untuk menawar harga saham sangat ditentukan oleh kondisi pasar, kondisi ekonomi dan nilai perusahaan itu sendiri (Sartono, 2001).

Arbitrage Pricing Theory (APT) adalah teori yang dirumuskan oleh Ross (1976

dalam Husnan, 2005). APT pada dasarnya menggunakan pemikiran yang

menyatakan bahwa dua kesempatan investasi yang mempunyai karakteristik yang identik sama tidaklah bisa dijual dengan harga yang berbeda. APT

16

dalam industri perusahaan, maupun industri keuangan. Hal ini didasarkan pada pengertian industri sebagai suatu kegiatan usaha yang memiliki ciri yang sama.

Roll dan Ross (1980), Reinganum (1981), Chen (1983), serta Dhrymes, Friend dan Guiltekin (1984) menyimpulkan bahwa paling sedikit ada tiga atau empat faktor pokok yang sangat penting dalam pembahasan tingkat pengembalian surat berharga (Weston dan Copeland, 1995). Hal ini sudah cukup untuk menunjukkan bahwa teori APT mendorong adanya pengembangan penelitian berdasarkan variabel atau faktorfaktor yang diduga mempengaruhi sebuah sekuritas. Faktor-faktor itu dapat dilihat dari kinerja fundamental perusahaan, kinerja saham di pasar, ataupun keadaan pasar dan perekonomian.

2.2 Faktor Eksternal

Analisis kondisi ekonomi merupakan analisis terhadap faktor-faktor eksternal dan bersifat makro berupa peristiwa-peristiwa yang terjadi di luar perusahaan dan mempengaruhi semua perusahaan, sehingga tidak dapat dikendalikan oleh

perusahaan. Analisis kondisi ekonomi adalah langkah awal yang penting sebelum melakukan investasi. Pergerakan arah ekonomi mempengaruhi pergerakan pasar modal yang berguna bagi pengembangan keputusan para investor. Kondisi ekonomi yang stabil merupakan kabar baik bagi para investor, sehingga

berpengaruh secara positif terhadap pasar modal. Demikian juga sebaliknya, jika kondisi ekonomi tidak stabil atau labil, maka investor akan berhati-hati dalam melakukan investasi (Husnan, 2005).

17

memprediksi fluktuasi saham adalah variabel yang secara langsung dikendalikan melalui kebijakan moneter dengan mekanisme transmisi melalui pasar keuangan. Variabel-variabel tersebut meliputi nilai tukar rupiah dan inflasi.

2.2.1 Nilai Tukar

Nilai tukar merupakan perbandingan nilai atau harga dua mata uang. Pengertian nilai tukar mata uang menurut FASB adalah rasio antara suatu unit mata uang dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu. Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk dipahami karena

keduanya mempunyai pengaruh yang berbeda terhadap risiko nilai tukar (Sartono, 2001). Perubahan nilai tukar nominal akan diikuti oleh perubahan harga yang sama yang menjadikan perubahan tersebut tidak berpengaruh terhadap posisi persaingan relatif antara perusahaan domestik dengan pesaing luar negerinya dan tidak ada pengaruh terhadap aliran kas.

Ada dua pendekatan yang digunakan untuk menentukan nilai tukar (exchange rate) yaitu pendekatan moneter (monetary approach) dan pendekatan pasar asset

18

1985 dalam Hardiningsih, et. al., 2002). Kondisi sosial, politik, dan keamanan sangat berpengaruh terhadap penguatan nilai tukar. Walaupun tingkat bunga dipertahankan tinggi, tetapi kondisi sosial, politik, dan keamanan belum stabil, maka nilai tukar masih terdepresiasi karena para investor asing tidak berani berinvestasi karena tidak adanya jaminan keamanan. Kestabilan nilai rupiah dapat diukur dari nilai rupiah terhadap barang-barang dalam negeri dan luar negeri. Kestabilan nilai rupiah terhadap barang-barang dalam negeri tercermin dari tingkat inflasi, sementara kestabilan nilai rupiah luar negeri tercermin dari nilai tukar rupiah (kurs) terhadap uang negara lain (Tauhid 2002 dalam Prihantini 2009).

2.1.4.2 Inflasi

Inflasi merupakan salah satu bentuk penyakit ekonomi yang sering kambuh dan dialami oleh hampir semua Negara. Langkah untuk memerangi inflasi merupakan salah satu fokus dari kebijakan ekonomi. Kebijakan yang berkaitan dengan inflasi biasanya dikenal sebagai kebijakan stabilitas harga atau kebijakan untuk mencapai keseimbangan interen. Definisi sederhana mengenai inflasi menyatakan bahwa inflasi merupakan kecenderungan kenaikan harga-harga secara umum dan terus menerus. Dari definisi di atas dapat dipahami bahwa inflasi merupakan keadaan yang membahayakan bagi perekonomian suatu negara dan mampu menimbulkan pengaruh yang besar serta sangat sulit untuk diatasi dengan cepat (Fahmi,

19

pengambil risiko. Inflasi akan merugikan para kreditur, kelompok berpendapatan tetap, dan investor yang tidak berani berisiko (Samuelson, 1994).

Adapun indikator inflasi adalah sebagai berikut (www.bi.go.id):

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang di konsumsi oleh masyarakat. Tingkat inflasi di Indonesia biasanya diukur dengan IHK.

b. Indeks Harga Perdagangan Besar merupakan indikator yang

menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan

menyebabkan penurunan daya beli uang (purchasing power of money). Di

20

2.3 Faktor Internal

Analisis faktor internal merupakan analisis yang berhubungan dengan faktor fundamental perusahaan yang ditunjukkan dalam laporan keuangan perusahaan. Atas dasar laporan keuangan para investor dapat melakukan penilaian kinerja keuangan perusahaan terutama keputusan dalam hal melakukan investasi. Bagi para pemilik atau pemegang saham bermanfaat untuk melihat tingkat kembalian yang tercermin dalam laporan rugi laba dan besarnya dividen yang menjadi hak para pemegang saham.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai-nilai faktor-faktor fundamental yang

mempengaruhi harga saham di masa yang akan datang, dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Model ini sering disebut sebagai share price forecasting model, dan sering

dipergunakan dalam berbagai pelatihan analisis sekuritas. Para praktisi cenderung menyukai penggunaan model yang tidak terlalu rumit, mudah dipahami, dan mendasarkan diri atas informasi akuntansi. (Husnan, 2005).

Analisis rasio merupakan bentuk atau cara yang umum digunakan dalam analisis laporan financial. Rasio merupakan alat yang dinyatakan dalam artian relative maupun absolute untuk menjelaskan hubungan tertentu antara faktor yang satu dengan faktor yang lain dari suatu laporan financial. Rasio dapat dihitung

21

Akan tetapi manfaat yang sebenarnya dari setiap rasio sangat ditentukan oleh tujuan spesifik analisis. Lebih lanjut, rasio-rasio itu bukan merupakan kriteria yang muntlak. Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi keuangan atau kinerja operasi, dan membantu menggambarkan

kecenderungan serta pola perubahan tersebut, yang pada gilirannya dapat menunjukkan kepada analisis risiko dan peluang bagi perusahaan yang sedang ditelaah.

Manfaat analisis rasio pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar. Dalam hal ini adalah calon investor atau kreditor yang menanamkan dananya dalam perusahaan yang go public. Bagi manajer financial, dengan menghitung rasio-rasio tertentu akan memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan di bidang financial, sehingga dapat membuat keputusan-keputusan yang penting bagi kepentingan perusahaan untuk masa yang akan datang. Sedangkan bagi investor, atau calon investor atau calon pembeli saham merupakan bahan pertimbangan apakah menguntungkan untuk membeli saham perusahaan yang bersangkutan atau tidak. (Husnan, 2012).

Rasio keuangan dapat dikelompokkan dalam 5 jenis yaitu: rasio likuiditas (liquidity ratio), rasio aktivitas, rasio profitabilitas (profitability ratio), rasio solvabilitas, dan rasio pasar ( Ang, 1997 dalam Suharli, 2004). Dalam penelitian

ini digunakan dua rasio keuangan yang digunakan yaitu Debt Equity Ratio (DER) merupakan rasio solvabilitas, Return on Assets (ROA) merupakan rasio

22

2.3.1 Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Debt to Equity Ratio merupakan rasio solvabilitas yang digunakan dalam

penelitian ini. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2012).

Secara matematis Debtto Equity Ratio (DER) dapat diformulasikan sebagai berikut (Kasmir, 2012):

DER=

Total debt merupakan total liabilities (baik hutang jangka pendek maupun jangka

23

akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan (Kasmir, 2012).

Semakin besar hutang, semakin besar risiko yang ditanggung perusahaan. Oleh sebab itu perusahaan yang tetap mengambil hutang sangat tergantung pada biaya relatif. Biaya hutang lebih kecil daripada dana ekuitas. Dengan menambahkan hutang ke dalam neracanya, perusahaan secara umum dapat meningkatkan profitabilitas, yang kemudian menaikkan harga sahamnya, sehingga

meningkatkan kesejahteraan para pemegang saham dan membangun potensi pertumbuhan yang lebih besar. Sebaliknya Biaya hutang lebih besar daripada dana ekuitas. Dengan menambahkan hutang ke dalam neracanya, justru akan

menurunkan profitabilitas perusahaan (Walsh, 2004).

2.3.2 Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

24

Return on Asset merupakan rasio profitabilitas yang digunakan dalam penelitian

ini. Return on Asset (ROA) juga sering disebut Return on Investment (ROI) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut Kasmir (2012) ROA merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Secara matematis ROA dapat diformulasikan sebagai berikut:

ROA=

Keterangan :

EAIT = Net Income After Tax (laba bersih sesudah bunga dan pajak)

Ave. Total Asset = Rata rata total aktiva (asssets) yang diperlukan dari rata- rata

total aset awal tahun dan akhir tahun.

Return on Asset (ROA) merupakan salah satu rasio profitabilitas, yaitu rasio yang

25

banyaknya asset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, kelebihan uang kertas, aktiva tetap beroperasi dibawah normal dan lain-lain (Kasmir, 2012).

2.4 Pengaruh Nilai Tukar terhadap Return Saham

Nilai tukar mata uang atau kurs antara Rp/US$ pada dasarnya sama dengan jumlah rupiah tertentu yang diperlukan untuk memperoleh US$1. Simbol yang biasa digunakan untuk menyebut kurs adalah R = Rp/US$; jika R= Rp/US$ = 12.000, berarti kita memerlukan Rp 12.000 untuk membeli US$1 (Salvatore, 1997). Kurs juga dapat didefinisikan sebagai harga 1 unit mata uang domestik dalam satuan valuta asing. Definisi ini merupakan kebalikan atau rumus resiprokal dari definisi di atas, sehingga harga rupiah dalam satuan US$

dirumuskan sebagai: 1/R = 1/ 12.000 = 0.00008333. Ini berarti US$ 0.00008333 nilainya sama dengan Rp 1 (Salvatore, 1997). Dalam penelitian ini yang

digunakan adalah rumus yang kedua (1/R), karena dengan rumus resiprokal dapat dihitung besarnya apresiasi ataupun depresiasi rupiah terhadap dollar Amerika Serikat, dengan kata lain dapat diketahui lemahnya rupiah terhadap dollar Amerika Serikat.

Melemahnya nilai tukar domestik terhadap mata uang asing (seperti rupiah

terhadap dollar) memberikan pengaruh yang negatif terhadap pasar ekuitas karena pasar ekuitas menjadi tidak memiliki daya tarik (Ang, 1997 dalam Suharli, 2004). Pengamatan nilai mata uang atau kurs sangat penting dilakukan mengingat nilai tukar mata uang sangat berperan dalam pembentukan keuntungan bagi

26

berhati-hati dalam menentukan posisi beli atau jual jika nilai tukar mata uang tidak stabil.

Menurunnya nilai tukar rupiah terhadap mata uang asing, khususnya dollar AS, memiliki pengaruh negatif terhadap ekonomi dan pasar modal. Investor pasar modal di indonesia bukan hanya berasal dari investor lokal tetapi berasal dari investor luar atau asing. Ketika investor asing banyak membeli saham real estate, itu artinya uang dari luar negeri masuk ke indonesia yang menyebabkan

permintaan rupiah itu besar dan menyebabkan nilai tukar rupiah terhadap dollar menguat. Sebaliknya jika melakukan aksi jual, itu artinya uang asing keluar dari indonesia dan menyebabkan permintaan uang dollar itu besar dan akhirnya rupiah melemah. Menurunya nilai tukar rupiah terhadap mata uang asing akan

menyebabkan sedikitnya calon investor tertarik menginvestasikan terhadap rupiah sehingga dengan sedikitnya investor atau calon investor maka akan menurunya harga saham sehingga akan mempengaruhi return saham. (Prihantini, 2009).

Dengan demikian secara teori, nilai tukar mata uang memiliki hubungan negatif dengan return saham. Penelitian Hardiningsih et al. (2001), Widayanti (2013) dan Subalno (2009) menunjukkan bahwa nilai tukar rupiah mempunyai pengaruh negatif terhadap return saham.

Dari paparan di atas diajukan hipotesis sebagai berikut:

27

2.5 Pengaruh Inflasi terhadap Return saham

Tingkat inflasi yang meningkat ini menunjukkan bahwa risiko investasi disemua sektor usaha cukup besar, sebab inflasi yang tinggi akan mengurangi tingkat pengembalian (rate of return) dari investor. Selain itu apabila pada kondisi inflasi yang tinggi maka harga barang-barang atau bahan baku mempunyai

kecenderungan yang meningkat. Peningkatan harga barang-barang atau bahan baku ini akan membuat biaya produksi menjadi tinggi, sehingga akan berpengaruh pada penurunan jumlah permintaan secara individual maupun menyeluruh.

Akibatnya jumlah penjualan akan menurun pula, penurunan jumlah penjualan ini akan menurunkan pendapatan perusahaan.Inflasi meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan biaya faktor produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan, profitabilitas

perusahaan akan menurun. Selanjutnya akan berdampak buruk terhadap kinerja perusahaan yang tercermin dalam turunnya harga saham perusahaan tersebut.

Inflasi mempengaruhi perekonomian melalui pendapatan dan kekayaan, dan melalui perubahan tingkat dan efisiensi produksi. Inflasi yang tidak bisa

28

biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan menurun (Doni, 2003).

Penelitian tentang hubungan antara inflasi dengan return saham seperti yang dilakukan oleh Doni (2003) yang mengatakan bahwa makin tinggi tingkat inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Penelitian yang dilakukan oleh Utami dan Rahayu (2003) membuktikan secara empiris pengaruh inflasi terhadap harga saham, semakin tinggi tingkat inflasi semakin rendah return saham. Dan penelitian yang dilakukan oleh Doni (2003) dan Nurdin (1999) yang menemukan secara signifikan inflasi berpengaruh negatif terhadap return saham.

Dari paparan di atas diajukan hipotesis sebagai berikut:

H2: Inflasi berpengaruh negatif terhadap return saham

2.6 Pengaruh Profitabilitas (ROA) Terhadap Return Saham

ROA yang semakin meningkat menunjukkan kinerja perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari dividen yang diterima semakin meningkat (Hardiningsih, 2002).Dengan semakin

meningkatnya dividen yang akan diterima oleh para pemegang saham, merupakan daya tarik bagi para investor dan atau calon investor untuk menanamkan dananya ke perusahaan tersebut. Dengan semakin besarnya daya tarik tersebut maka banyak investor yang menginginkan saham perusahaan tersebut. Jika permintaan atas saham suatu perusahaan semakin banyak maka harga sahamnya akan

29

sebelumnya. Hal ini sejalan dengan pendapat dari Jogiyanto (2000) yang

menyatakan bahwa keuntungan perusahaan yang semakin meningkat memberikan tanda bahwa kekuatan operasional dan keuangan perusahaan semakin membaik, sehingga memberikan pengaruh positif terhadap ekuitas.

Bukti empiris tentang pengaruh atau hubungan ROA dengan return saham menunjukkan bahwa ROA mempunyai pengaruh positif dengan return saham (Safitri, 2012; Prihantini, 2009 dan Malintan, 2009). Dari paparan diatas diajukan hipotesis sebagai berikut:

H3: Profitabilitas (ROA) berpengaruh positif terhadap return saham

2.5 Pengaruh Solvabilitas (DER) Terhadap Return Saham

Perusahaan yang mempunyai rasio solvabilitas rendah berarti perusahaan tersebut mempunyai risiko kerugian lebih kecil ketika keadaan ekonomi merosot dan juga mempunyai kesempatan memperoleh laba yang rendah ketika ekonomi melonjak lebih baik. Sebaliknya perusahaan yang mempunyai rasio solvabilitas yang tinggi berarti perusahaan mempunyai risiko menanggung rugi besar ketika keadaan ekonomi merosot tetapi mempunyai kesempatan memperoleh laba besar ketika ekonomi membaik.

Peningkatan beban terhadap kreditur akan menunjukkan sumber modal

perusahaan sangat tergantung dari pihak eksternal, sehingga mengurangi minat investor dalam menanamkan dananya di perusahaan yang bersangkutan.

30

menurun (Ang, 1997 dalam Suharli, 2004). Dengan demikian dapat disimpulkan bahwa rasio Debt to Equity Ratio (DER) memiliki pengaruh negatif dan signifikan terhadap return saham. Debt Equity Ratio (DER) akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi harga saham. Debt Equity Ratio (DER) yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga perusahaan akan semakin besar dan mengurangi keuntungan (Ang, 1997 dalam Suharli, 2004).

Alasan utama untuk menggunakan hutang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak karena penyusutan yang dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah (apabila pajak bersifat progresif) dan keuntungan akibat penggunaan hutang juga mengecil, sehingga semakin tinggi hutang (DER) cenderung menurunkan return saham (Sawir, 2000).

Menurut Suharli (2004) dan Triayuningsih ( 2003) menunjukkan bahwa Dept to equity ratio dapat digunakan sebagai proksi rasio solvabilitas. DER

menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin besar DER

31

Beberapa bukti empiris tentang pengaruh Debt to Equity Ratio (DER) terhadap return saham menunjukkan adalah penelitian yang dilakukan Ulumpui (2008) dan

Subalno (2009) yang menunjukkan bahwa Debt to Equity Ratio (DER) mempunyai pengaruh negatif terhadap return saham. Dari paparan di atas diajukan hipotesis sebagai berikut:

H4: Solvabilitas (DER) berpengaruh negatif terhadap return saham

2.8 Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut:

Triayuningsih (2003) melakukan penelitian tentang analisis pengaruh kinerja keuangan perusahan dan faktor ekonomi makro terhadap return saham di perusahaan industri manufaktur di BEI, menunjukkan total aset, PBV dan leverage berpengaruh signifikan terhada return saham.

Rayun ( 2005) melakukan penelitian tentang perbedaan pengaruh inflasi,tingkat suku bungan dan nilai rupiah/US dollar terhadap return saham pada saham properti dan manufaktur, menunjukkan bahwa inflasi berpengaruh signifikan positif terhadap return saham manufaktur namun di sektor properti ternyata inflasi tidak memiliki pengaruh yang signifikan terhadap return saham, tingkat suku bunga berpengaruh signifikan negatif terhadap return saham manufaktur namun di sektor properti ternyata tingkat suku bunga tidak memiliki pengaruh yang

32

Nugroho (2008) melakukan penelitian tentang analisis pengaruh inflasi, suku bunga, kurs dan jumlah uang beredar terhadap indeks LQ45 menunjukkan bahwa bahwa variabel inflasi mempengaruhi secara negatif kinerja saham LQ45 namun tidak signifikan, saham LQ45 dipengaruhi secara negatif oleh suku bunga, kurs mata uang rupiah berpengaruh secara positif terhada kinerja saham dan jumlah uang beredar berpengaruh positif terhadap kinerja saham LQ45.

33

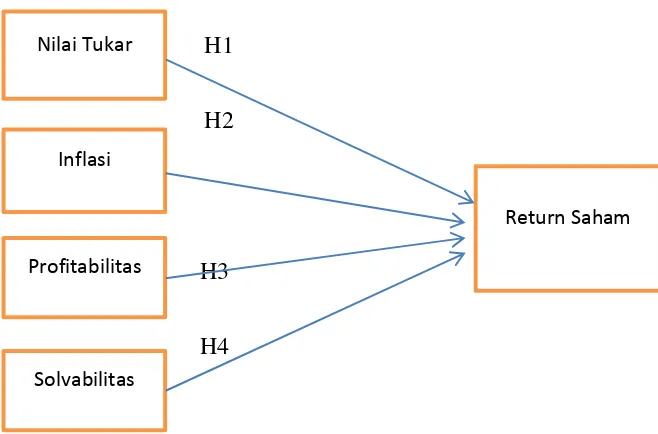

2.9 Rerangka Pemikiran Teoretis

Dari penjelasan teoretis dan hasil dari penelitian-penelitian terdahulu maka yang menjadi variabel-variabel didalam penelitian ini adalah nilai tukar, inflasi,

profitabilitas (ROA) dan solvabilitas (DER) sebagai variabel independen (bebas)

dan return saham sebagai variabel dependen (variabel terikat). Sehingga kerangka pemikiran yang terbentuk adalah sebagai berikut:

Gambar 2.1 Rerangka Pemikirian Teoretis

H1

H2

H3

H4

2.10 Perumusan Hipotesis

Dari uraian di atas, dapat diperoleh suatu hipotesis sebagai berikut:

1. Nilai tukar berpengaruh negatif terhadap return saham 2. Inflasi berpengaruh negatif terhadap return saham

3. Profitabilitas (ROA) berpengaruh positif terhadap return saham 4. Solvabilitas (DER) berpengaruh negarif terhadap return saham

Nilai Tukar

Inflasi

Profitabilitas

Solvabilitas

34

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang dipergunakan adalah data sekunder untuk semua variabel yaitu return saham, nilai tukar, inflasi, profitabilitas (ROA) dan solvabilitas (DER) industri real estate and properti yang listed atau terdaftar di Bursa Efek Indonesia. Data

sekunder ini diperoleh dengan metode pengamatan saham-saham yang terdaftar selama pengamatan dari tahun 2009 sampai 2012.

Data nilai tukar dan inflasi yang digunakan dalam penelitian ini diperoleh yang diperoleh dari Statistik Ekonomi dan Keuangan yang diterbitkan Bank Indonesia sedangkan, Return on Asset (ROA) , Debt to Equity Ratio (DER) dan return saham diperoleh dari ICMD (Indonesian Capital Market Directory) dan Jakarta Stock Exchange (JSX) Monthly Statistic dengan periode waktu tahunan periode

2009 sampai 2012.

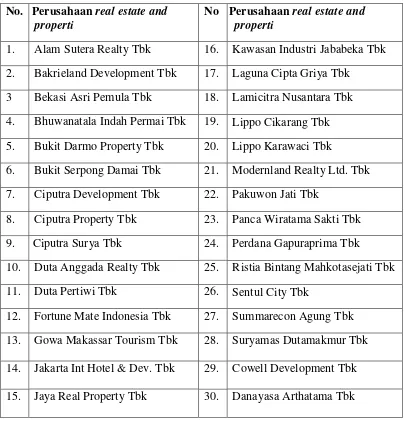

3.2 Sampel Penelitian

35

kontribusinya pada pertumbuhan perekonomian akhir-akhir ini. Perkembangan industri properti saat ini juga menunjukkan pertumbuhan yang sangat

meyakinkan. Hal ini ditandai dengan maraknya pembangunan perumahan, apartemen, perkantoran dan perhotelan. Dari perspektif makro ekonomi, industri properti pada gilirannya akan berpengaruh terhadap pertumbuhan ekonomi dan terbukanya lapangan kerja (Santoso, 2005).

Pengambilan sampel dilakukan dengan metode purposive sampling, dengan kriteria:

a. Perusahaan yang tercatat di Bursa Efek Indonesia selama tahun 2009-2012 b.Tersedia kelengkapan data laporan keuangan selama kurun waktu penelitian (tahun 2009 - 2012).

c. Tidak di-delisting dalam kurun waktu 2009– 2012.

36

Tabel 3.1 Sampel Penelitian No. a Perusahaan real estate and

properti

No Perusahaan real estate and properti

1. Alam Sutera Realty Tbk 16. Kawasan Industri Jababeka Tbk 2. Bakrieland Development Tbk 17. Laguna Cipta Griya Tbk

3 Bekasi Asri Pemula Tbk 18. Lamicitra Nusantara Tbk 4. Bhuwanatala Indah Permai Tbk 19. Lippo Cikarang Tbk 5. Bukit Darmo Property Tbk 20. ia Lippo Karawaci Tbk

6. Bukit Serpong Damai Tbk 21. Modernland Realty Ltd. Tbk 7. Ciputra Development Tbk 22. Pakuwon Jati Tbk

8. Ciputra Property Tbk 23. Panca Wiratama Sakti Tbk 9. owa Ciputra Surya Tbk 24. Perdana Gapuraprima Tbk

10. Duta Anggada Realty Tbk 25. Ristia Bintang Mahkotasejati Tbk 11. Duta Pertiwi Tbk 26. Sentul City Tbk

12. Fortune Mate Indonesia Tbk 27. Summarecon Agung Tbk 13. Gowa Makassar Tourism Tbk 28. Suryamas Dutamakmur Tbk 14. Jakarta Int Hotel & Dev. Tbk 29. Cowell Development Tbk 15. Jaya Real Property Tbk 30. Danayasa Arthatama Tbk

Sumber : http//:www.jsx.co.id

3.3 Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel yang digunakan, maka metode pengumpulan data digunakan dengan teknik

37

Bursa Efek Indonesia (BEI) melalui Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (IDX) periode tahun 2009-2012. Data return saham diperoleh dengan perhitungan menggunakan rumus dari data harga

saham pada ICMD (Indonesian Capital Market Directory), Return on Asset (ROA), Debt to Equity Ratio (DER) diperoleh dengan mengutip secara langsung dari Indonesian Stock Exchange (IDX), sedangkan data inflasi dan nilai tukar diperoleh dengan cara mengutip secara langsung dari laporan Bank Indonesia pada industri real estate and properti yang terdaftar di Bursa Efek Indonesia selama 4 tahun dari masing-masing variabel.

3.4 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi linear berganda untuk memperoleh gambaran yang menyeluruh mengenai pengaruh antara variabel inflasi, nilai tukar, Return on Asset (ROA) dan Debt to Equity Ratio (DER) terhadap return saham dengan menggunakan program SPSS for

Windows. Untuk mengetahui apakah ada pengaruh yang signifikan dari beberapa

variabel independen terhadap variabel dependen tersebut maka digunakan model regresi linear berganda (multiple linear regression method).

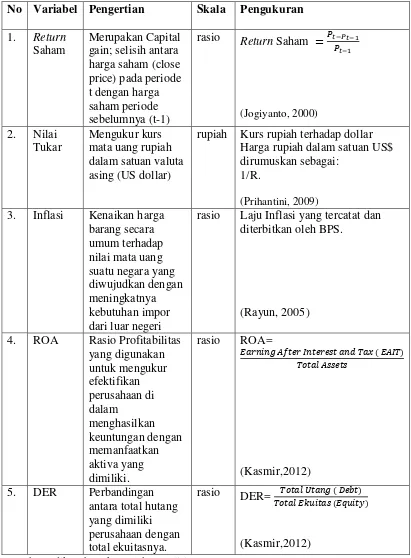

3.5 Definisi Operasional Variabel 1. Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

38

(closing price pada periode t-1) dibagi dengan harga saham periode sebelumnya (closing price pada periode t-1) (Jogiyanto, 2000).

2. Nilai Tukar

Kurs yang digunakan adalah kurs Rupiah terhadap US Dollar di Bank Indonesia secara periodik 1 bulanan yang diolah dari data laporan tahunan (Prihantini, 2009).

3. Inflasi

Inflasi menunjukkan kenaikan harga umum secara terus menerus, diukur dengan menggunakan perubahan laju inflasi yang diperoleh dari data laporan Bank Indonesia.Kenaikan harga barang secara umum terhadap nilai mata uang suatu negara yang diwujudkan dengan meningkatnya kebutuhan impor dari luar negeri. Formula Pengukuran skala: Laju inflasi yang tercatat dan diterbitkan oleh BPS (Rayun, 2005).

4. Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Jenis rasio profitabilitas yang digunakan dalam penelitian ini yaitu return on asset.

Return on Asset (ROA) merupakan rasio profitabilitas yang menunjukkan hasil

39

(ROA) digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Kasmir, 2012). Rasio profitabilitas yang berfungsi dan sering digunakan untuk memprediksi harga

saham atau return saham adalah return on asset (ROA). Ang (1997 dalam Suharli, 2004) mengatakan bahwa return on asset (ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada untuk memprediksi return saham.

5. Solvabilitas

Solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang

ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan ( dilikuidasi).

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang

dimiliki perusahaan dengan total ekuitasnya. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Rasio solvabilitas yang sering dikaitkan dengan return saham yaitu Debt to Equity Ratio (DER). Deb to Equity Ratio akan mempengaruhi kinerja perusahaan dan

40

rupiah Kurs rupiah terhadap dollar Harga rupiah dalam satuan US$ dirumuskan sebagai:

1/R.

(Prihantini, 2009)

3. Inflasi Kenaikan harga barang secara

rasio Laju Inflasi yang tercatat dan diterbitkan oleh BPS.

(Rayun, 2005) 4. ROA Rasio Profitabilitas

41

3.6 Teknik Analisis Data

3.7 Analisis Statistik Deskriptif

Penelitian ini menggunakan model analisis statistik deskrpitif. Analisis deskriptif akan memberikan gambaran (deskripsi) tentang suatu data, seperti berapa rata-ratanya, deviasi standarnya, varian data tersebut dan sebagainya (Sartono dalam Rayun, 2005).

3.8 Uji Asumsi Klasik

Dalam penggunaan analisis regresi agar menunjukkan hubungan yang valid atau tidak bias maka perlu pengujian asumsi klasik pada model regresi yang

digunakan. Adapun dasar yang harus dipenuhi antara lain : uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi

3.8.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik (Ghozali, 2006)

3.8.2 Uji Multikolinearitas

42

independen seharusnya tidak terjadi kolerasi. Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10. Maka dapat disimpulkan bahwa ada multikolinaeritas antar variabel bebas dalam regresi.

3.8.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Fridayana, 2012).

DW test dilakukan dengan membuat hipotesis:

1. Ho : tidak ada autokorelasi ( r = 0 )

2. Ha : ada autokorelasi ( r ≠ 0 )

3.8.4 Uji Heteroskedastisitas

43

heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar Analisisnya:

1. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola tertentu serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

3.9 Pengujian Hipotesis

3.9.1 Model Regresi Berganda

Teknik analisis yang akan dipakai dalam penelitian ini adalah dengan memakai teknik analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain. Dalam hal ini untuk variabel dependennya adalah return saham dan variabel independennya nilai tukar, inflasi, ROA dan DER. Untuk mengetahui apakah ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen maka digunakan model regresi linier berganda (multiple linier regression method), yang dirumuskan sebagai berikut (Ghozali, 2006) :

44

b 1….. b4 = Koefisien regresi dari setiap variabel independen

α = konstanta

e = error term

Dengan probability value (tingkat signifikansi) yang ditetapkan sebesar 0,05, maka kriteria pengujian hipotesisnya adalah sebagai berikut:

a. Jika probability value hasil penelitian < probability value peneliti (0,05), maka Ho ditolak dan menerima hipotesis alternatif

b. Jika probability value hasil penelitian > probability value peneliti (0,05), Maka Ho gagal ditolak.

3.9.2 Koefisien Determinasi ( )

Nilai koefisien determinasi ( ) adalah di antara nol dan satu. Nilai yang kecil atau di bawah 0,5 berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen amat terbatas. Sebaliknya nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Imam Ghozali, 2005). Koefisien determinansi ( ) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi dapat dicari dengan rumus :

=

45

63

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini mencoba untuk menjawab tujuan penelitian, yaitu untuk

menyediakan bukti empiris pengaruh nilai tukar, inflasi, ROA dan DER terhadap return saham industri real estate and properti yang terdaftar di Bursa Efek Indonesia. Hasil pengujian hipotesis dengan menggunakan analisis regresi berganda dengan empat variabel independen (nilai tukar, inflasi, ROA dan DER) dan satu variabel dependen return saham menunjukkan bahwa:

1. Berdasarkan hasil pengujian hipotesis 1 menunjukkan bahwa variabel nilai tukar berpengaruh negatif dan signifikan terhadap return saham dapat diterima. Hal ini ditunjukkan dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,049.

2. Hasil pengujian hipotesis 2 menunjukkan bahwa inflasi berpengaruh negatif dan signifikan terhadap return saham dapat diterima. Hal ini ditunjukkan dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,031.

64

ini ditunjukkan dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,02.

4. Hasil pengujian hipotesis 4 menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap return saham ditolak. Hal ini ditunjukkan dengan besarnya nilai signifikansi yang lebih besar dari 0,05 yaitu 0,056.

5.2Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan, terutama dalam hal:

Hasil menunjukkan kecilnya pengaruh variabel independen dalam mempengaruhi variabel dependen, yakni hanya sebesar 32,3% dan sisanya sebesar 67,7%

dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model sehingga masih banyak variabel yang berpengaruh namun tidak dimasukkan dalam model ini. Dalam penelitian ini terbatas pada saham yang termasuk dalam adalah industri real estate and properti yang terdaftar di Bursa Efek Indonesia periode 2009-2012

sehingga masih banyak emiten yang belum masuk dalam penelitian ini.

5.3Saran

Pada penelitian yang akan datang terdapat beberapa hal yang perlu diperhatikan, di antara adalah sebagai berikut:

65

karena sangat dimungkinkan rasio keuangan lain yang tidak dimasukkan dalam penelitian ini berpengaruh kuat terhadap return saham.

2. Menambahkan rentang waktu yang lebih panjang sehingga nantinya diharapkan hasil yang diperoleh akan lebih dapat digeneralisasikan dan untuk memperluas penelitian serta menghasilkan analisis yang lebih baik.

3. Perlu adanya pemisahan dalam analisis untuk faktor Eksternal dan Internal, hal ini dikarenakan faktor Internal datanya dibatasi oleh periode publikasi laporan keuangan perusahaan. Atas dasar laporan keuangan para investor dapat