ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGANTIAN KANTOR AKUNTAN PUBLIK (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Periode 2008-2012)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Septian Fahrudin NIM: 109082000197

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGANTIAN KANTOR AKUNTAN PUBLIK

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Periode 2008-2012)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

SEPTIAN FAHRUDINNIM: 109082000197

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin, SE., Ak., M.Si, CA, BKP Soliyah Wulandari, SE., M.Sc NIP. 1973061250 05011 009 NIDN. 2002018501

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, 13 Februari 2014 telah dilaksanakan Ujian Komprehensif atas

mahasiswa:

1. Nama : Septian Fahrudin

2. NIM : 109082000197

3. Jurusan : Akuntansi/Audit

4. Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Pergantian

Kantor Akuntan Publik (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2008-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Februari 2014

1. Zaenal Muttaqin, MPP ( ) NIP. 19790503 20110 1 006 Penguji 1

2. Yessi Fitri, SE., M. Si., Ak ( ) NIP.19760924 200604 2 002 Penguji 2

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa, 21 Oktober 2014 dilaksanakan Ujian Skripsi atas mahasiswa:

Nama : Septian Fahrudin

NIM : 109082000197

Jurusan : Akuntansi/ Audit

Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Oktober 2014

1. Yulianti, SE., M.Si. ( )

NIP. 19820318 201101 2 011 Ketua

2. Hepi Prayudiawan,SE.,MM.,Ak.,CA ( )

NIP. 19720516 200901 1 006 Sekretaris

3. Yessi Fitri,SE.,M.Si.,Ak ( )

NIP. 19760924 200604 2 002 Penguji Ahli

4. Dr. Amilin, M.Si.,Ak.,BKP.,CA. ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Septian Fahrudin

No Induk Mahasiswa : 10908200197

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungiawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, temyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pemyataan ini saya buat dengan sesungguhnya.

Jakarta, September 2014

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Septian Fahrudin

2. Tempat Tanggal Lahir: Jakarta, 6 September 1989

3. Alamat : Jl. Warakas V Gg. IX No. 91A Rt/Rw. 003/010

Kec. Tanjung Priok, Jakarta Utara

4. Telepon : 089604383295

5. Email : sfiluvislam@gmail.com

II. PENDIDIKAN FORMAL

1. SD Negeri Warakas 02 Petang Jakarta : Tahun 1996 - 2002

2. SMP Negeri 129 Jakarta : Tahun 2002 - 2005

3. SMA Negeri 72 Jakarta : Tahun 2005 - 2008

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah : Tahun 2009 - 2014

III. PENDIDIKAN NON-FORMAL

1. Taman Pendidikan Al-Qur‟an (TPA) Ittihadul Muslimat, 1998 – 2002 2. Ta‟limul Qur‟an Lil Aulad (TQA) PLUS Ittihadul Muslimat, 2002-2004 3. Bimbingan Belajar Bimbingan Tes Alumni (BTA), 2007-2008

4. Training Public Speaking “Champions Training Center”, Communicative Speaking School, 2012.

3. Anggota Kesatuan Aksi Mahasiswa Muslim Indonesia (KAMMI) UIN Jakarta, 2012.

V. SEMINAR DAN WORKSHOP

1. Training Motivasi oleh Lembaga Dakwah Kampus (LDK) UIN Syarif Hidayatullah Jakarta, “Gak Sekedar Ngampus”, 3 September 2009.

2. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ Akuntansi UIN Syarif Hidayatullah Jakarta, 9 September 2009.

3. Training Enterprenership oleh KAMMI UIN Syarif Hidayatullah Jakarta, “Mahasiswa Sukses Dengan Jiwa Enterprenership Islami, 11 September

2009.

4. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, “Peran Asuransi Dalam Era Globalisasi”, 20 Mei

2010.

5. Seminar Terbuka oleh Iran Corner Fakultas Ushuluddin UIN Syarif Hidayatullah Jakarta, “Pemikiran Khomeini tentang Dunia Islam”, 3 Juni

2010.

6. Seminar Kewirausahaan oleh Koperasi Mahasiswa (KOPMA) UIN Syarif Hidayatullah Jakarta, “Green Entrepreneurship, Potensi Industri Kreatif Berbasis Lingkungan”, 9 Juni 2010.

8. Seminar Internasional oleh Fakultas Ushuluddin UIN Syarif Hidatullah Jakarta, “Insan Kamil salam Arus Pemikiran Islam Kajian Pemikiran Murtadha Muthahhari, Allamah Thaba thaba‟ie dan Imam Khomeini”, 3

November 2010.

9. Workshop of Indonesian Nasheed oleh Forkat An-Najm LDK UIN Syarif Hidayatullah Jakarta, 14 Mei 2011.

10.Public Lecture oleh Lazuardi Biru, “Pakistani Youth Role In Preventing Pro-Violence Ideology, 13 Maret 2013.

VI.LATAR BELAKANG KELUARGA 1. Ayah : Darodji

2. Tempat Tanggal Lahir: Klaten, 30 Oktober 1948

3. Ibu : Murtini

4. Tempat Tanggal Lahir: Klaten, 11 Agustus 1952

5. Alamat : Jl. Warakas V Gg. IX No. 91A Rt/Rw. 003/010

Kec. Tanjung Priok, Jakarta Utara

6. Telepon : (021) 43910215

ABSTRACT

The Analysis of Factors That Effect Auditor Switching

(Empirical Study on Manufacturing Companies that Listed at Indonesian Stock Exchange Period 2008-2012)

The purpose of this research is to examine the effect of going concern opinion, change in management, auditor reputation, financial distress and firm size on the auditor switching. This research used the sample of manufacturing industry which listed in Indonesian Stock Exchange during 2008-2012 period. The number of manufacturing industries that were became in this study were 40 companies with 4 years observation. Based on purposive sampling method, sample consist of 160 financial statements in this research. Hypothesis in this research are tested by logistic regression analytical method.

Result of this research indicates that going concern opinion, change in management, auditor reputation, financial distress and firm size do not have significantly effect on the auditor switching.

ABSTRAK

Analisis Faktor-faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2012)

Penelitian ini bertujuan untuk menguji pengaruh opini going concern, pergantian manajemen, reputasi auditor, kesulitan keuangan perusahaan, dan, ukuran perusahaan klien terhadap pergantian kantor akuntan publik. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2012. Jumlah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 40 perusahaan dengan pengamatan selama 4 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 160 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik.

Hasil penelitian menunjukkan bahwa opini going concern, pergantian manajemen, reputasi auditor, kesulitan keuangan perusahaan dan ukuran perusahaan klien tidak berpengaruh signifikan terhadap keputusan perusahaan untuk melakukan pergantian kantor akuntan publik.

KATA PENGANTAR

Assalaamu „alaykum Wr. Wb.

Segala Puji dan Syukur penulis panjatkan ke hadirat Allah SWT, Yang

Maha Pengasih Yang Maha Penyayang, Sumber Segala Ilmu Pengetahuan yang

telah memberikan karunia dan rahmatNya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat bertaburkan salam tak lupa

penulis haturkan kepada Nabi Muhammad SAW, penghulu alam, yang telah

membimbing umatNya dari jalan kegelapan menuju jalan penuh cahaya, jalan

kebenaran. Semoga kita mendapatkan syafa‟atnya di yaumil akhir nanti. Skripsi

ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar

Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis

menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan

doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orangtuaku tercinta yang selalu mencurahkan perhatian, cinta dan

sayang, semangat, dukungan serta doa tiada lelah yang tertuju hanya untuk

ananda, semoga semakin hari ananda semakin mampu membuat bangga ayah

dan ibunda.

2. Kakak-kakakku Ichwanudin Hari Purnomo, Agus Ichwan Dwiyanto, Tatie

Damayantie dan Tuti Amaliah yang selalu memberikan do‟a, dukungan dan

3. Adik-adikku Siti Khoiriyah dan Muhammad Albir Abad, terima kasih atas

do‟a, dukungan dan semangatnya kepada Penulis.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

5. Ibu Dr. Rini, M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta

6. Bapak Hepi Prayudiawan, SE., MM., Ak selaku Sekretaris Jurusan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

7. Bapak Dr. Amilin, SE., Ak., M.Si, CA, BKP selaku Dosen Pembimbing

Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi,

memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

Terimakasih atas ilmu yang telah Bapak berikan selama ini.

8. Ibu Soliyah Wulandari, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi II

yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan

memberikan pengarahan kepada penulis. Terimakasih atas semua saran yang

Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang

skripsi.

9. Kepada seluruh dosen yang telah memberikan ilmu dan karyawan Universitas

Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan

kepada penulis.

10.Kepada sahabat seperjuangan, penghuni kostan, Reza Arga Putra, Asep

silaturrahim yang indah, banyak warna yang telah tercipta dari kebersamaan

kita. Semoga hubungan persaudaraan kita senantiasa terjaga.

11.Kepada teman-teman seangkatan, Wildan Gumelar, Wira Ahmad Jabbar,

Agus Sukocco, Asaduddin Wahid, Risyad Adam, Siti Maryam, Meisya Magi

Annisa, Frida Aurora Prahartari, Andri Budiaji, yang telah memberikan

dukungan, saran dan masukan kepada penulis dalam penulisan skripsi ini.

12.Kepada seniorku, Kak Febrian, Kak Ipul, Kak Rahman, Kak Nadiyya yang

telah memberikan saran, dukungan kepada saya dalam penulisan skripsi ini.

13.Teman-teman angkatan 2009 akuntansi yang tidak bisa penulis sebutkan satu

per satu, terima kasih atas semua persahabatan, doa, dan motivasinya.

14.Semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuannya

dalam terselesainya penyusunan skripsi ini. Semoga amal kebaikan kalian

semua dapat dibalas oleh Allah SWT dengan kebaikan yang sempurna.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran, masukan, maupun kritik

yang membangun dari berbagai pihak.

Wassalaamu „alaykum Wr. Wb.

Jakarta, September 2014

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya ... iv

Daftar Riwayat Hidup ... v

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xvii

Daftar Gambar ... xviii

Daftar Lampiran ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 15

C. Tujuan Penelitian ... 16

D. Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 18

A.Teori yang Mendasari Penelitian ... 18

3. Opini Audit Going Concern… ... 24

4. Pergantian Manajemen……… ... 26

5. Reputasi Auditor……… ... 26

6. Kesulitan Keuangan Perusahaan………. ... 27

7. Ukuran Perusahaan Klien ... 28

B.Hasil Penelitian Sebelumnya ... 30

C.Kerangka Pemikiran ... 35

D.Dasar Perumusan Hipotesis ... 37

1. Opini Going Concern dengan Pergantian Kantor Akuntan Publik (KAP) ... 37

2. Pergantian Manajemen dengan Pergantian Kantor Akuntan Publik (KAP) ... 38

3. Reputasi Auditor dengan Pergantian Kantor Akuntan Publik (KAP) ... 39

4. Kesulitan Keuangan dengan Pergantian Kantor Akuntan Publik (KAP) ... 39

5. Ukuran Perusahaan Klien dengan Pergantian Kantor Akuntan Publik (KAP) ... 40

BAB III METODOLOGI PENELITIAN ... 42

A.Ruang Lingkup Penelitian ... 42

B.Metode Penentuan Sampel ... 42

C.Metode Pengumpulan Data ... 43

1. Definisi Regresi Logistik ... 44

2. Tahapan Regresi Logistik ... 45

a. Statistik Deskriptif ... 45

b. Pengujian Hipotesis penelitian... 45

E.Operasional Variabel Penelitian ... 50

1. Pergantian Kantor Akuntan Publik (Y1) ... 50

2. Opini Going Concern (X1) ... 50

3. Pergantian Manajemen (X2) ... 51

4. Reputasi Auditor (X3) ... 51

5. Kesulitan Keuangan (X4) ... 52

6. Ukuran Perusahaan Klien (X5) ... 52

BAB IV PEMBAHASAN ... 55

A.Sekilas Gambaran Umum Objek Penelitian ... 55

1. Deskripsi Objek Penelitian ... 55

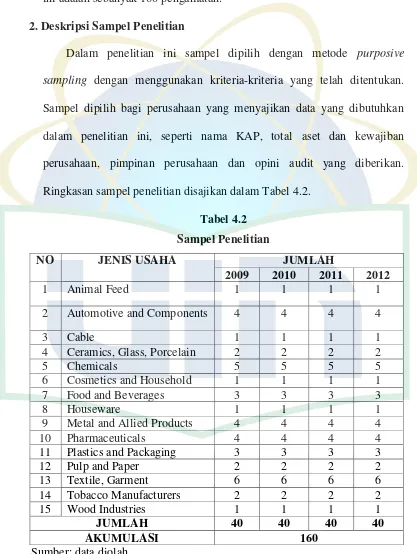

2. Deskripsi Sampel Penelitian ... 58

B.Hasil Uji Analisis Data Penelitian ... 59

1. Hasil Uji Statistik Deskriptif... 60

2. Hasil Uji Hipotesis Penelitian ... 61

a.Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit) ... 61

b.Hasil Uji Koefisien Determinasi ... 62

e.Hasil Matriks Klasifikasi ... 64

f. Hasil Uji Regresi Logistik... 65

1)Pengaruh Opini Going Concern (OGC) terhadap Pergantian Kantor Akuntan Publik... 67

2)Pengaruh Pergantian Manajemen (PM) terhadap Pergantian Kantor Akuntan Publik... 67

3)Pengaruh Reputasi Auditor (RA) terhadap Pergantian Kantor Akuntan Publik ... 68

4)Pengaruh Kesulitan Keuangan (KK) terhadap Pergantian Kantor Akuntan Publik... 69

5)Pengaruh Ukuran Perusahaan Klien (SIZE) terhadap Pergantian Kantor Akuntan Publik... 71

BAB V PENUTUP ... 73

A.Kesimpulan ... 73

B.Saran ... 74

Daftar Pustaka ... 76

DAFTAR TABEL

NO. Keterangan Halaman

2.1 Penelitian – Penelitian Terdahulu... 30

3.1 Operasional Variabel dan Pengukurannya ... 53

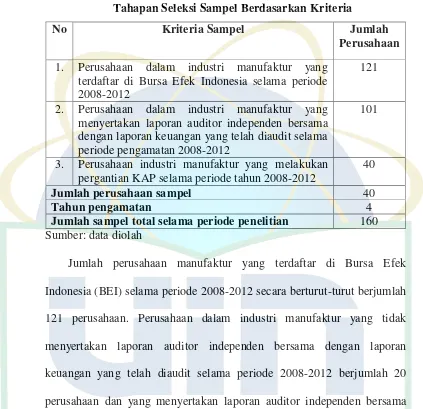

4.1 Tahapan Seleksi Berdasarkan Kriteria ... 57

4.2 Sampel Penelitian ... 58

4.3 Distribusi Sampel Berdasarkan Jenis Usaha ... 59

4.4 Statistik Deskriptif ... 60

4.5 Menilai Model Keseluruhan ... 62

4.6 Koefisien Determinasi ... 62

4.7 Menguji Kelayakan Model Regresi ... 63

4.8 Hasil Uji Multikolonieritas ... 64

4.9 Matriks Klasifikasi ... 65

4.10 Hasil Uji Koefisien Regresi Logistik ... 66

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Keterangan Halaman 1. Data Sampel ... 82

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu sumber informasi yang

mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam

periode tertentu kepada pihak yang berkepentingan. Laporan ini menampilkan

sejarah perusahaan yang dikuantifikasi dalam nilai moneter (Kieso et, al.,

2011). Laporan keuangan menyediakan berbagai informasi yang diperlukan

untuk pengambilan keputusan baik oleh para stakeholder baik dari pihak

eksternal maupun pihak internal. Pemegang saham perseroan dapat menilai pengelolaan dana yang dilakukan oleh manajemen atas modal yang sudah ditanamkan. Kreditor dapat menilai tingkat kelancaran pelunasan hutang perusahaan. Calon investor dan kreditor dapat menilai besar potensi keuntungan dan risiko apabila berinvestasi di perusahaan. Organisasi buruh dapat menilai apakah gaji yang diberikan sudah sesuai dengan kinerja perusahaan. Kantor pelayanan pajak dapat menghitung besarnya pajak penghasilan badan dan pajak lain.

Oleh karena banyaknya pihak yang berkepentingan terhadap laporan

keuangan, maka informasi yang ada di dalam laporan keuangan tersebut

haruslah wajar, dapat dipercaya dan tidak menyesatkan sehingga dapat

digunakan oleh pihak-pihak yang berkepentingan terhadap laporan keuangan

tersebut. Laporan keuangan yang merupakan tanggung jawab manajemen

yaitu kantor akuntan publik (KAP) sebagai pihak ketiga yang independen.

Hal ini penting karena jika tidak diaudit, ada kemungkinan bahwa laporan

keuangan tersebut mengandung kesalahan baik yang disengaja maupun tidak

disengaja.

Pihak eksternal ingin memperoleh informasi yang andal dari

manajemen perusahaan mengenai pertanggungjawaban dana yang mereka

investasikan. Kebutuhan akan pentingnya keandalan informasi inilah yang

mendorong dibutuhkannya jasa pihak ketiga yaitu auditor independen untuk

memberi jaminan bahwa laporan keuangan yang disajikan manajemen

perusahaan dapat dipercaya sebagai dasar keputusan-keputusan yang diambil

oleh merekA. Jaminan akan laporan keuangan yang diberikan auditor

independen diawali dengan proses audit laporan keuangan yang terdiri dari

upaya memahami bisnis dan industri klien serta mendapatkan dan

mengevaluasi bukti yang berkaitan dengan laporan keuangan manajemen.

Menurut Boynton et. al., (2003) tujuan utama audit laporan keuangan

bukan untuk menciptakan informasi baru, melainkan untuk menambah

keandalan laporan keuangan yang telah disusun oleh manajemen. Keandalan

dari informasi inilah yang nantinya akan dijadikan sebagai dasar

pertimbangan dalam pengambilan keputusan. Oleh karena itu, peran akuntan

publik sebagai pihak yang independen untuk menengahi kedua belah pihak

(agen dan prinsipal) dengan kepentingan berbeda, dengan cara memberi

Kunci utama untuk melihat kewajaran suatu laporan keuangan adalah

independensi. Menurut Boynton et. al., (2003) independensi merupakan tidak

adanya kepentingan yang menciptakan risiko penyimpangan material yang

tidak dapat diterima berkenaan dengan mutu atau konteks informasi yang

menjadi pokok dari penugasan keyakinan. Hal ini juga berarti bahwa auditor

harus bersikap jujur dalam mengungkapkan fakta yang terjadi dalam

perusahaan yang diauditnya, termasuk tindakan kecurangan yang mungkin

dilakukan oleh kliennya. Sikap independensi auditor selalu dipertanyakan

mengingat bahwa antara auditor dan kliennya memiliki hubungan timbal

balik yang saling menguntungkan, di satu sisi auditor mendapatkan fee dari

klien untuk jasa auditnya dan di sisi lain klien membutuhkan auditor untuk

mendapatkan hasil audit. Hilangnya independensi auditor dikarenakan auditor

terlibat dalam hubungan pribadi dengan klien, hal ini dapat mempengaruhi

sikap mental dan opini mereka. Independensi auditor terancam ketika auditor

dan klien menjadi semakin dekat. Dimana kedekatan tersebut dapat

mengembangkan hubungan nyaman antara auditor dan klien. Untuk menjaga

sikap obyektif dan independen dari auditor serta kepercayaan dari

masyarakat, maka perlu dilakukan rotasi auditor.

Nasser et al. (2006) menganjurkan untuk dapat mempertahankan sikap

obyektif auditor diperlukan rotasi wajib auditor, karena rotasi auditor dapat

meningkatkan kemampuan auditor dalam melindungi publik melalui

peningkatan kewaspadaan terhadap setiap kemungkinan ketidaklayakan,

dengan klien. Rotasi auditor adalah pergantian atau perputaran auditor yang

harus dilakukan oleh perusahaan, dengan tujuan untuk menghasilkan kualitas

dan menegakkan independensi (Nabila, 2011). Adanya kewajiban rotasi

auditor mendorong perusahaan untuk melakukan pergantian kantor akuntan

publik (untuk selanjutnya disebut pergantian KAP). Pergantian KAP secara

umum memiliki dua sifat, yaitu pergantian KAP yang bersifat wajib

(mandatory) dan pergantian KAP yang bersifat sukarela (voluntary).

Pergantian KAP yang bersifat wajib adalah pergantian KAP dalam kurun

waktu yang terjadi karena adanya peraturan yang ditetapkan yang membatasi

antara klien dengan auditor.

Myers et al. (2003) dalam Suparlan dan Andayani (2010) menyatakan

kewajiban rotasi auditor itu penting jika kualitas laba dan kualitas audit

perusahaan memburuk. Pengawasan auditor atas pengelolaan perusahaan

selama satu periode akuntansi menjadi alat yang penting bagi investor untuk

mendapatkan jaminan atas kewajaran laporan keuangan. Chi et al. (2009)

menunjukkan investor menerima kewajiban rotasi patner auditor karena bisa

meningkatkan kualitas audit. Bluoin et al. (2007) mengemukakan bahwa

pergantian auditor oleh klien dengan tujuan untuk memperbaiki sistem

pengawasan.

Profesi akuntan publik telah mendapat banyak pengakuan dari

berbagai kalangan baik dari dunia usaha, pemerintah, bahkan masyarakat

pihak-pihak yang menyorot kantor akuntan publik mengingat sering

ditemukannya kasus kelalaian maupun kesalahan dalam proses audit yang

dilakukan oleh KAP. Karena banyaknya kasus-kasus yang berkembang, maka

profesionalisme dan kinerja auditor pun sering dipertanyakan.

Belakangan kasus besar yang sangat kencang gaungnya pun menimpa

profesi ini, “Satyam”, yang merupakan perusahaan teknologi informasi

outsourcing terbesar keempat di India. Mempunyai 50 ribu karyawan yang

tersebar di berbagai pusat pengembangan IT-nya di negara-negara Asia,

Amerika, Eropa, dan Australia. Menjadi rekanan dari 654 perusahaan global,

termasuk General Electric, Nestle, Qantas Airways, Fujitsu, dan 185

perusahaan Fortune 500 lainnya luluh lantah.

Satyam diketahui telah melakukan fraud terhadap laporan keuangan.

Pada awalnya, fraud dilakukan dengan menggelembungkan nilai keuntungan

perusahaan. Setelah dilakukan selama beberapa tahun, selisih antara

keuntungan yang sebenarnya dan yang dilaporkan dalam laporan keuangan

semakin lama semakin besar.

Keruntuhan Satyam ikut menyeret kantor akuntan publik Price

Waterhouse Coopers (PWC) selaku KAP yang mengaudit Satyam selama 8

tahun terakhir. Pada 14 Januari 2009, Price Waterhouse Coopers (PWC)

mengumumkan bahwa laporan auditnya berpotensi tidak akurat dan tidak

reliable karena dilakukan berdasarkan informasi yang diperoleh dari

meminta KAP Price Waterhouse Coopers memberikan jawaban resmi dalam

21 hari terkait skandal Satyam.

Ini bukan pertama kalinya KAP Price Waterhouse Coopers tersangkut

masalah di India. Pada 2005, The Reserve Bank of India melarang KAP Price

Waterhouse Coopers untuk mengaudit bank selama 8 tahun karena

melakukan audit yang tidak memadai atas non-performing asset dari Global

Trust Bank. KAP Price Waterhouse Coopers menghadapi investigasi terkait

kegagalannya mengidentifikasi fraud senilai 21 juta euro di divisi air mineral

grup perusahaan Greencore.

Selanjutnya, kasus besar baru-baru ini menghebohkan dunia

perbankan, terkait gugatan yang diajukan 6 bank besar di Jepang terhadap

penipuan yang dilakukan Olympus. Olympus adalah sebuah perusahaan

terkemuka di Jepang yang memproduksi kamera dan alat-alat rumah sakit.

Bank tersebut menggugat atas nama kliennya yang tertipu karena selama 11

tahun laporan keuangan Olympus selalu mencantumkan laba yang besar,

sebelum akhirnya ketahuan keropos pada tahun 2011. Olympus sudah

mengakui bahwa pihaknya telah melakukan kesalahan dalam menutupi

kerugiannya selama 20 tahun. Keenam bank besar asal Jepang tersebut

mengajukan gugatan atas Olympus sebesar USD 273 juta. Keenam bank asal

Jepang tersebut di antaranya Mitsubishi UFJ Trust & Banking Corp, Master

Trust Bank of Japan Ltd, Japan Trustee Services Bank Ltd, Trust & Custody

Kasus pemalsuan investasi keuangan yang dilakukan oleh Olympus

ini, cukup mencoreng namanya dan menjadi skandal penipuan korporasi

paling besar di negeri sakura itu. Olympus telah menyembunyikan

kerugiannya selama puluhan tahun, tepatnya sekitar tahun 1980-an.

Pemalsuan data keuangan tersebut akhirnya mulai terbongkar pada kuartal

empat 2011, dimana salah seorang mantan Chief Executive Olympus,

Michael Woodford, mempertanyakan kerugian yang disembunyikan oleh

Olympus sebesar USD 1,7 miliar serta biaya usaha ilegal lainnya. Beberapa

mantan petinggi Olympus yang sempat dilaporkan lolos dari jeratan hukum,

akhirnya terseret kembali, termasuk mantan Presiden dan Komisaris Olympus

Tsuyoshi Kikukawa. Selain itu, Olympus juga didenda sekitar USD 7 juta

atas pelanggaran undang-undang sekuritas.

Di Indonesia, fenomena kasus Great River mencuat setelah adanya

temuan auditor investigasi Aryanto, Amir Jusuf, dan Mawar, yang

menemukan indikasi penggelembungan account penjualan, piutang, dan aset

hingga ratusan miliar rupiah di Great River. Akibatnya, Great River

mengalami kesulitan arus kas dan gagal membayar utang. Bapepam

menyatakan telah menemukan adanya indikasi konspirasi dalam penyajian

laporan keuangan perusahaan tekstil tersebut. Dalam kasus ini, akuntan

dengan emitennya terlibat konspirasi dalam penyajian laporan keuangan

Great River itu. Bapepam menyidik akuntan publik yang mengaudit laporan

keuangan Great River tahun buku 2003. Bapepam telah menemukan adanya:

Keuangan GRIV per 31 Desember 2003; dan

b. Penambahan aktiva tetap perseroan, khususnya yang terkait dengan

penggunaan dana hasil emisi obligasi, yang tidak dapat dibuktikan

kebenarannya.

Sehingga perusahaan tekstil tersebut mengalami kelebihan pendapatan

(overstatement) yang seharusnya justru merugi. Kasus PT Great River

International, Tbk di atas, yang melibatkan akuntan publik Justinus Aditya

Sidharta, dianggap telah menyalahi aturan mengenai kode etik profesi

akuntan, terutama yang berkaitan dengan integritas dan objektivitas. Akuntan

publik Justinus Aditya Sidharta dianggap telah melakukan tindak

kebohongan publik, dimana dia tidak melaporkan kondisi keuangan PT Great

River International, Tbk secara jujur.

Selanjutnya, pada tahun 2012 Allianz yang diaudit oleh KAP

Siddharta dan Widjaja diduga melakukan penyuapan terhadap pejabat

BUMN. SEC (Securities and Exchange Commission) menduga sebanyak 295

kontrak asuransi terkait proyek pemerintah berhasil diperoleh Allianz dengan

menyuap oknum pejabat di beberapa instansi pemerintah hingga $ 650.626

atau sekitar Rp 6.270.000.000, dengan melakukan penyuapan tersebut

perusahaan meraup laba sebesar lebih dari US$ 5.300.000, penyuapan

tersebut dilakukan selama kurun waktu 2001-2008.

Banyaknya fenomena pelanggaran etika yang dilakukan oleh akuntan

auditor dalam mengaudit suatu entitas atau klien. Di Indonesia sendiri,

pemerintah telah mengatur kewajiban rotasi auditor dengan dikeluarkannya

Keputusan Menteri Keuangan Republik Indonesia nomor 359/KMK.06/2003

pasal 2 tentang “Jasa Akuntan Publik” (perubahan atas Keputusan Menteri

Keuangan Nomor 423/KMK.06/2002). Peraturan ini menyatakan bahwa

pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat

dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan

oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku

berturut-turut. Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008

tentang “Jasa Akuntan Publik”. Perubahan yang dilakukan di antaranya

adalah, pertama, pemberian jasa audit umum menjadi 6 (enam) tahun

berturut-turut oleh kantor akuntan dan 3 (tiga) tahun berturut-turut oleh

akuntan publik kepada satu klien yang sama (pasal 3 ayat 1). Kedua, akuntan

publik dan kantor akuntan boleh menerima kembali penugasan setelah satu

tahun buku tidak memberikan jasa audit kepada klien yang di atas (pasal 3

ayat 2 dan 3). Kemudian pada 3 Mei 2011 di sahkan RUU No. 5 Tahun 2011

menjadi UU No. 5 Tahun 2011 tentang jasa akuntan publik, di mana pada

pasal 4 ayat 1 dan 2 disebutkan tentang pembatasan pemberian jasa akuntan

publik yakni pada ayat 1 berbunyi, pemberian jasa audit oleh Akuntan Publik

dan/atau KAP atas informasi keuangan historis suatu klien untuk tahun buku

yang berturut-turut dapat dibatasi dalam jangka waktu tertentu. Ayat 2

informasi keuangan historis diatur dalam Peraturan Pemerintah. UU tersebut

tidak menyebutkan lamanya jangka waktu pemberian jasa audit oleh KAP

melainkan mengacu pada Peraturan Pemerintah, yang dalam hal ini adalah

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008

karena hingga saat ini tidak ada produk peraturan terbaru tentang jasa akuntan

publik yang dihasilkan pemerintah, dalam hal ini Menteri Keuangan selain

PMK.01/2008. Sebagaimana diketahui UU bukanlah produk yang dihasilkan

eksekutif melainkan produk legislatif dalam hal ini Dewan Perwakilan Rakyat

(DPR) RI.

Pembatasan jangka waktu perikatan dianggap perlu dilakukan. Hal

ini disebabkan jangka waktu perikatan yang panjang dapat menyebabkan

auditor independen atau akuntan publik menjalin hubungan kekeluargaan

yang berlebihan, loyalitas yang kuat, atau hubungan emosional dengan klien.

Hubungan ini pada tahap tertentu dapat mengancam independensi, juga

penurunan kualitas dan kompetensi auditor saat mereka mulai mengevaluasi

bukti audit (Nasser, et al., 2006). Oleh karena itu, kualitas laporan audit yang

dihasilkan dapat menurun, sehingga keputusan yang diambil oleh para pihak

yang berkepentingan berdasarkan laporan audit, dan laporan keuangan

auditan dapat pula keliru atau tidak tepat.

Pemilihan KAP adalah keputusan penting dalam perusahaan dan

keputusan untuk berpindah KAP seharusnya tidak dibuat secara gegabah.

Pergantian auditor oleh perusahaan terjadi ketika lingkungan perusahaan

berubah, ketika ingin mendapatkan auditor yang lebih efektif atau jasa yang

berbeda, ketika ingin menaikkan image perusahaan, dan ketika ingin

mengurangi biaya audit (William, 1988).

Fenomena mengenai pergantian auditor atau KAP memang sangat

menarik untuk dikaji, hal ini dikarenakan banyak faktor yang dapat

mempengaruhi keputusan perusahaan untuk melakukan pergantian auditor

atau KAP. Faktor-faktor tersebut dapat dipengaruhi oleh faktor klien maupun

faktor yang berasal dari auditor. Menurut Febrianto (2009), pergantian auditor

bisa terjadi secara voluntary (sukarela) atau secara mandatory (wajib). Jika

pergantian auditor terjadi secara voluntary, maka faktor-faktor penyebabnya

bisa dari sisi klien (misalnya kesulitan keuangan, manajemen yang gagal,

perubahan ownership, Initial Public Offering, dan sebagainya) dan dari sisi

auditor (misalnya fee audit, kualitas audit, dan sebagainya). Sebaliknya, jika

pergantian terjadi secara mandatory, hal itu terjadi karena adanya peraturan

yang mewajibkan.

Sumarwoto (2006) berpendapat bahwa rotasi KAP bisa bersifat

mandatory karena peraturan yang mengharuskan tetapi juga bisa secara

voluntary. Bukti empiris menunjukkan, bahwa perusahaan yang merotasi

KAP secara voluntary, disebabkan karena KAP yang terdahulu bertindak

konservatif dan tidak sejalan dengan kepentingan manajemen perusahaan,

sehingga perusahaan merotasi KAP secara voluntary. Menurut Sinarwati

maka menimbulkan pertanyaan bahkan kecurigaan dari investor sehingga

penting untuk diketahui faktor penyebabnya. Jadi, yang perlu diteliti adalah

jika pergantian KAP bersifat voluntary (diluar Peraturan Menteri Keuangan

Nomor 17/PMK.01/2008).

Penelitian yang dilakukan oleh Sulistiarini dan Sudarno (2012)

menggunakan variabel ukuran KAP, kesulitan keuangan perusahaan,

kepemilikan oleh publik, pergantian manajemen, serta pergantian komite

audit terhadap pergantian kantor akuntan publik. Hasil penelitian

menunjukkan bahwa kesulitan keuangan dan pergantian manajemen

berpengaruh positif terhadap pergantian kantor akuntan publik.

Penelitian yang dilakukan oleh Chadegani, et.al., (2011) menguji 6

faktor (opini audit, kualitas audit, perubahan fee audit, pergantian manajemen,

financial distress, dan ukuran perusahaan klien) yang dianggap berpengaruh

terhadap auditor switching di Tehran Stock Exchange, dan hasilnya

menunjukkan bahwa kesulian keuangan dan pergantian manajemen

berpengaruh positif terhadap auditor switching.

Penelitian yang dilakukan oleh Pratitis (2011) menguji pengaruh

ukuran kantor akuntan publik, ukuran klien, dan kesulitan keuangan terhadap

pergantian kantor akuntan publik. Hasil penelitian menunjukkan bahwa

ukuran klien dan kesulitan keuangan tidak berpengaruh terhadap pergantian

kantor akuntan publik.

kantor akuntan publik terhadap pergantian kantor akuntan publik. Hasil

penelitian menunjukkan bahwa kesulitan keuangan dan pergantian

manajemen berpengaruh terhadap pergantian kantor akuntan publik.

Penelitian yang dilakukan oleh Suparlan dan Andayani (2010)

menguji pengaruh Investor Institusional, Kepemilikan Publik, Share Growth,

ukuran dewan komisaris, pergantian manajemen, Leverage, ROE, dan ukuran

perusahaan sebagai variabel independen terhadap pergantian kantor akuntan

publik sebagai variabel dependen. Hasil penelitian menunjukkan bahwa

ukuran perusahaan berpengaruh negatif terhadap pergantian kantor akuntan

publik.

Penelitan yang dilakukan oleh Damayanti dan Sudarma (2007)

menguji pengaruh pergantian manajemen perusahaan, opini akuntan, fee

audit, kesulitan keuangan perusahaan, ukuran KAP, dan persentase perubahan

ROA terhadap perusahaan go public di Indonesia berpindah kantor akuntan

publik. Penelitian ini membuktikan bahwa pengaruh pergantian manajemen

dan kesulitan keuangan perusahaan memiliki pengaruh negatif terhadap

pergantian kantor akuntan publik.

Penelitian yang dilakukan oleh Sinarwati (2010) menguji pengaruh

opini audit going concern, pergantian manajemen, reputasi auditor, dan

kesulitan keuangan perusahaan sebagai variabel independen, terhadap

pergantian kantor akuntan publik (KAP) sebagai variabel dependen.

Penelitian ini membuktikan bahwa opini audit going concern, pergantian

pergantian kantor akuntan publik, sedangkan reputasi auditor memiliki

pengaruh negatif terhadap pergantian kantor akuntan publik (KAP).

Penelitian yang dilakukan oleh Nasser, et al,. (2006) menguji

pengaruh ukuran kantor akuntan publik, ukuran perusahaan klien,

pertumbuhan klien, financial distress, lamanya audit tenure terhadap

pergantian kantor akuntan publik. Penelitian ini menunjukkan bahwa ukuran

perusahaan klien dan financial distress berpengaruh signifikan terhadap

pergantian kantor akuntan publik.

Karena hasil yang berbeda-beda tersebut, peneliti tertarik untuk

melakukan penelitian yang berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Pergantian Kantor Akuntan Publik (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012).”

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sinarwati

(2010). Variabel penelitian yang digunakan dalam penelitian ini

menggunakan variabel-variabel yang ada pada penelitian yang dilakukan

Sinarwati (2010). Variabel-variabel yang digunakan adalah opini going

concern, pergantian manajemen, reputasi auditor, kesulitan keuangan. Selain

itu, peneliti juga menmbahkan variabel independen lain dalam penelitiannya,

yaitu variabel ukuran perusahaan klien karena dalam penelitian yang

dilakukan Nasser et al. (2006) variabel tersebut berpengaruh signifiksan

Dalam penelitian ini, populasi yang digunakan adalah perusahaan

manufaktur go public, merupakan emiten di Bursa Efek Indonesia yang

terdaftar selama periode tahun 2008-2012, sedangkan pada penelitian yang

dilakukan oleh Sinarwati (2010) menggunakan periode tahun 2003 – 2007. Alasan penggunaan data lima tahun mulai tahun 2008-2012 adalah karena

tahun 2008-2012 merupakan data perusahaan yang dapat memberikan

gambaran tentang kondisi keuangan perusahaan setelah rotasi audit dilakukan

sesuai dengan Undang-Undang No. 5 Tahun 2011 tentang akuntan publik dan

rotasi audit dilakukan secara sukarela (voluntary) dari sisi klien. Pemilihan

satu jenis industri bertujuan untuk menghindari adanya resiko bisnis yang

mungkin terjadi antara jenis industri yang berbeda. Peneliti memilih industri

manufaktur karena industri manufaktur bersifat heterogen dan terdapat

berbagai jenis perusahaan dari perusahaan kecil hingga perusahaan besar.

Selain itu industri manufaktur juga memiliki populasi terbesar.

B. Perumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam

penelitian ini adalah :

1. Apakah opini going concern berpengaruh positif terhadap pergantian

kantor akuntan publik pada perusahaan manufaktur?

2. Apakah pergantian manajemen berpengaruh positif terhadap pergantian

kantor akuntan publik pada perusahaan manufaktur?

3. Apakah reputasi auditor berpengaruh negatif terhadap pergantian kantor

4. Apakah kesulitan keuangan perusahaan berpengaruh positif terhadap

pergantian kantor akuntan publik pada perusahaan manufaktur?

5. Apakah ukuran perusahaan klien berpengaruh positif terhadap pergantian

kantor akuntan publik pada perusahaan manufaktur?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Pengaruh opini going concern terhadap pergantian kantor akuntan publik

pada perusahaan manufaktur.

b. Pengaruh pergantian manajemen terhadap pergantian kantor akuntan

publik pada perusahaan manufaktur.

c. Pengaruh reputasi auditor terhadap pergantian kantor akuntan publik pada

perusahaan manufaktur.

d. Pengaruh kesulitan keuangan perusahaan terhadap pergantian kantor

akuntan publik pada perusahaan manufaktur.

e. Pengaruh ukuran perusahaan klien terhadap pergantian kantor akuntan

publik pada perusahaan manufaktur.

D. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat bagi berbagai pihak, antara lain:

1. Secara Praktis

Menjadi bahan informasi pada profesi akuntan publik tentang praktik

pergantian KAP yang dilakukan di perusahaan.

b. Bagi Regulator

Menjadi salah satu sumber bagi pembuat regulasi yang berkaitan dengan praktik perpindahan KAP oleh perusahaan go public yang sangat erat kaitannya dengan UUPT dan UUPM.

2. Secara Teoritis

a. Bagi akademisi

Memberikan pandangan dan wawasan terhadap pengembangan

pengauditan khususnya mengenai pergantian KAP pada perusahaan

manufaktur

b. Bagi peneliti berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan

penelitian lebih lanjut mengenai topik ini.

c. Bagi penulis

Sebagai sarana untuk memperluas wawasan serta menambah referensi

mengenai auditing, terutama tentang alasan perusahaan yang

memutuskan untuk melakukan pergantian KAP sehingga diharapkan

BAB II

TINJAUAN PUSTAKA

A. Teori yang Mendasari Penelitian 1. Teori Agensi

Teori keagenan yang dikembangkan oleh Jensen Meckling (1976) menjelaskan adanya konflik kepentingan antara manajemen (agent) dan

shareholder (principal) dan konflik tersebut menjadi pemicu pergantian

manjemen. Manajemen pengganti umumnya menerapkan metode

akuntansi yang baru sehingga manajemen baru berharap lebih dapat

bekerjasama dengan KAP pengganti dan berharap nantinya mendapatkan

opini yang sesuai dengan keinginan manajemen sehingga mendorong

manajemen dalam RUPS untuk mengganti KAP (Sinarwati, 2010).

Manajer sebagai orang yang tepat dalam menjalankan perusahaan,

umumnya, memiliki informasi yang lebih banyak mengenai posisi laporan

keuangan yang dan hasil operasi perusahaan daripada pemegang saham.

Pelaporan informasi keuangan pada pemilik (pemegang saham) umumnya

mengikuti prinsip-prinsip akuntansi. Oleh sebab itu, untuk menghindari

manipulasi akan pelaporan keuangan oleh manajer, kebutuhan akan

auditor meningkat (Ismail, 2008).

Manajer (agent) yang memiliki informasi yang lebih banyak

laporan keuangan. Permasalahan akan muncul saat informasi yang

diterima pihak yang berkepentingan tidak sama dengan keadaan

perusahaan yang sesungguhnya. Keadaan ini dikenal sebagai asimetri

informasi yang terjadi karena agent lebih unggul dalam mengetahui dan

memahami informasi dibanding dengan principal. Principal menginginkan

pengembalian secepatnya serta menguntungkan atas investasi yang telah

dilakukannya terhadap perusahaan. Sedangkan agent memiliki tujuan

untuk memperoleh kesempatan menerima bonus dan insentif yang lebih

besar atas pencapaian kinerjanya.

Penilaian prestasi agent dinilai oleh principal berdasarkan

kemampuan agent memperbesar keuntungan yang akan dibagikan pada

pembagian dividen. Semakin tinggi keuntungan yang diperoleh

perusahaan, maka agent dianggap sukses sehingga dapat memperoleh

bonus dan insentif yang lebih besar. Oleh karena itu, agent berusaha untuk

memenuhi tuntutan principal untuk memperoleh insentif yang memadai.

Jika tidak dilakukan pengawasan yang cukup, agent bisa melakukan

berbagai cara sehingga seolah-olah target perusahaan tercapai. Agent dapat

melakukan perubahan-perubahan di beberapa kondisi perusahaan untuk

membuat laba yang seolah-olah naik, padahal pada kenyataannya

perusahaan merugi ataupun mengalami penurunan laba.

Dalam teori agensi, auditor independen berperan sebagai penengah

kedua belah pihak (agent dan principle) yang berbeda kepentingan.

timbul dari perilaku mementingkan diri sendiri oleh agen (manajer).

Berbeda dengan auditor yang lalu yang mungkin telah memahami aspek

bisnis klien, auditor yang baru dapat jadi sama sekali tidak paham tentang

bisnis klien. Mereka mungkin juga belum mengetahui reputasi klien

mereka di masa lalu sehubungan dengan laporan keuangan.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Prinsipal diasumsikan hanya tertarik pada

pengembalian keuangan yang diperoleh dari investasi mereka di

perusahaan tersebut sedangkan agen diasumsikan akan menerima

kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan

yang terlibat dalam hubungan suatu agensi, seperti memutuskan untuk

melakukan auditor switching karena adanya ketidaksepakatan atas praktik

akuntansi tertentu, maka agen akan pindah ke auditor yang dapat

bersepakat dengan agen.

Teori ini digunakan sebagai dasar hipotesis pertama, kedua, ketiga

dan kelima dimana opini audit going concern, pergantian manajemen,

reputasi auditor, dan ukuran perusahaan klien pergantian manajemen dan

ukuran perusahaan klien dapat mempengaruhi keputusan perusahaan untuk

melakukan pergantian KAP.

2. Pergantian Kantor Akuntan Publik

Setiap pelaku suatu bisnis atau usaha selalu berkompetisi dengan

akuntan publik lainnya. Mereka harus dapat menghimpun sebanyak

mungkin klien, untuk mempertahankan eksistensinya. Persaingan itu harus

dihadapi tanpa melanggar kode etik profesi.

Dalam profesi akuntan publik, terdapat persaingan yang ketat antar

kantor akuntan untuk mendapatkan klien, klien tersebut temasuk klien

yang meminta audit untuk pertama kali maupun klien yang meminta

pergantian auditor. Auditor harus mempertimbangkan secara matang setiap

permintaan auditing atau penugasan audit dari klien. Untuk klien baru

yang sama sekali belum pernah diaudit tidak timbul masalah berpindahnya

atau beralihnya KAP yang ditunjuk. Pada klien baru, pergantian KAP

tersebut merupakan masalah karena menyangkut etika profesional, untuk

itu perlu diketahui alasan mengapa seorang klien mengganti KAP.

Dalam suatu perusahaan pemilihan suatu KAP untuk mengaudit

laporan keuangan perusahaan dilakukan dengan berbagai cara sesuai

kebijakan perusahaan. Pemilihan suatu KAP untuk mengaudit laporan

keuangan perusahaan dapat dilakukan melalui rapat umum pemegang

saham, atau atas dasar keputusan manajemen puncak, atau direktur utama

perusahaan.

Auditor switching merupakan perpindahan auditor (KAP) yang

dilakukan oleh perusahaan klien. Hal ini dapat disebabkan oleh beberapa

faktor yang bisa berasal dari faktor klien maupun faktor auditor (Kadir,

1994 dalam Wijayanti, 2010). Mardiyah (2002) juga menyatakan dua

(Client-related Factors), yaitu: kesulitan keuangan, manajemen yang

gagal, perubahan ownership, Initial Public Offering (IPO) dan faktor

auditor (Auditor-related Factors), yaitu: fee audit dan kualitas audit. Pada

kondisi dimana tidak ada aturan yang mewajibkan pergantian auditor

(auditor switching hanya bersifat sukarela), terdapat dua kemungkinan

yang akan terjadi ketika klien mengganti auditornya yaitu, auditor

mengundurkan diri atau auditor diberhentikan oleh klien. Apapun

kemungkinan yang akan terjadi, perhatian utama tetap pada alasan apa saja

yang mendasari terjadinya peristiwa auditor switching tersebut dan ke

mana klien tersebut akan berpindah auditor. Jika alasan tersebut karena

ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi klien

akan pindah ke auditor yang dapat bersepakat dengan klien.

Menurut Boynton et. al., (2006) pergantian auditor perusahaan dapat

diakibatkan oleh berbagai faktor. Faktor-faktor tersebut diantaranya

adalah: (1) merger antara perusahaan yang memiliki auditor independen

yang berbeda, (2) kebutuhan akan jasa profesional yang lebih luas, (3)

ketidakpuasan terhadap KAP tertentu, (4) keinginan untuk mengurangi

biaya audit, (5) merger antara KAP. Menurut Halim (2008) ada beberapa

penyebab klien berganti KAP antara lain: (1) merger dua perusahaan yang

kantor akuntan publiknya berbeda, (2) ketidakpuasan terhadap KAP lama,

dan (3) merger antar KAP. Perusahaan yang berskala besar akan memilih

besar akan mendapat keuntungan dengan menggunakan auditor yang

memiliki reputasi baik, dan hal itu umumnya dimiliki oleh KAP yang juga

tergolong besar.

Menurut Wijayanti (2010), ketika klien mencari auditor baru terjadi

ketidaksimetrisan informasi antara auditor dan klien. Hal ini terjadi karena

informasi yang dimiliki klien lebih besar dibandingkan informasi yang

dimiliki auditor. Pada saat itu klien pasti mencari auditor yang

kemungkinan besar akan sepakat dengan praktik akuntansi perusahaan.

Sehingga ada dua kemungkinan yang terjadi jika auditor bersedia

menerima klien baru. Kemungkinan pertama adalah auditor telah memiliki

informasi yang cukup lengkap tentang usaha klien. Kemungkinan kedua

auditor sebenarnya tidak memiliki informasi yang cukup tentang klien

tetapi menerima klien hanya untuk alasan lain, misalnya alasan finansial.

Febrianto (2009) menyatakan bahwa pergantian auditor secara wajib

dengan secara sukarela bisa dibedakan atas dasar pihak mana yang

menjadi fokus perhatian dari isu tersebut. Jika pergantian auditor terjadi

secara sukarela, maka fokus perhatian utama adalah pada sisi klien.

Sebaliknya, jika pergantian terjadi secara wajib, fokus perhatian utama

beralih kepada auditor. Indonesia adalah salah satu negara yang

mewajibkan pergantian kantor akuntan dan partner audit yang

diberlakukan secara periodik.

Diterbitkannya peraturan mengenai pergantian KAP secara wajib oleh

pergantian KAP setelah enam tahun mengaudit (berdasarkan peraturan

terbaru yakni UU No. 5 Tahun 2011) tidak akan menimbulkan kejanggalan

dan juga pertanyaan dari berbagai pihak karena hal itu bersifat mandatory

(wajib) dan dilakukan sesuai dengan peraturan yang berlaku. Yang perlu

diteliti adalah jika pergantian KAP dilakukan secara voluntary (sukarela)

yaitu di luar UU No. 5 Tahun 2011..

3. Opini Audit Going Concern

Opini auditor merupakan sumber informasi bagi pihak luar

perusahaan untuk pedoman dalam pengambilan keputusan. Dalam

melakukan penugasan umum, auditor ditugasi memberikan opini atas

laporan keuangan perusahaan. Menurut Standar Professional Akuntan

Publik (2001) dalam Sinarwati (2010), opini going concern merupakan

suatu opini yang dikeluarkan auditor untuk memastikan apakah perusahaan

dapat mempertahankan kelangsungan hidupnya. Peneliti akuntansi dan

pengguna laporan keuangan khususnya menganggap sebuah opini going

concern sebagai sebuah peringatan bahwa kesulitan keuangan yang

dihadapi oleh klien auditor akan mengarahkan klien untuk melakukan

pencegahan dari kebangkrutan (Tiras et al., 2005).

Penerimaan opini audit going concern sangat berguna bagi para

pemakai laporan keuangan untuk membuat keputusan yang tepat dalam

berinvestasi. Hal itu penting karena ketika seorang investor akan

Pengeluaran opini audit going concern oleh auditor didasarkan pada

kesangsian auditor tentang kemampuan entitas untuk mempertahankan

kelangsungan hidupnya. Auditor harus mengevaluasi kesangsian besar

mengenai kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu pantas dengan cara sebagai berikut.

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan

dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan

audit, dan penyelesaian auditnya dapat mengidentifikasi keadaan atau

peristiwa, yang secara keseluruhan menunjukkan adanya kesangsian

besar mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas.

b. Jika auditor yakin bahwa terdapat kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas, maka auditor harus melakukan hal-hal di

bawah ini.

1) Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa

tersebut.

2) Menentukan apakah kemungkinan bahwa rencana tersebut dapat

secara efektif dilaksanakan.

c. Setelah auditor mengevaluasi rencana manajemen, auditor mengambil

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam jangka waktu pantas.

4. Pergantian Manajemen

Pergantian kantor akuntan publik dapat disebabkan adanya pergantian

manajemen yang baru. Damayanti dan Sudarma (2008) menyatakan

bahwa pergantian manajemen merupakan pergantian direksi perusahaan

yang dapat disebabkan karena keputusan rapat umum pemegang saham

atau direksi berhenti karena kemauan sendiri. Adanya manajemen yang

baru mungkin juga diikuti oleh perubahan kebijakan dalam bidang

akuntansi, keuangan, dan pemilihan KAP. Joher et al., (2000) dalam

Wijayanti (2011), menyatakan bahwa manajemen memerlukan auditor

yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan

perusahaan yang cepat.

5. Reputasi Auditor

Reputasi auditor adalah potensi dan kepercayaan publik yang

disandang auditor atas nama besar yang dimiliki auditor tersebut

(Sinarwati, 2010). Reputasi yang disandang auditor terkait akan dua hal

yang dilakukannya, pertama auditor yang kompeten adalah auditor yang

bisa menemukan adanya pelanggaran. Sedangkan auditor yang

independen adalah auditor yang "bersedia" melaporkan" pelanggaran

tersebut. Selain dengan dasar apa yang telah dilakukan oleh KAP di masa

dimilikinya. Sumber daya yang lebih besar diharapkan memiliki

hubungan dengan kualitas audit yang baik (Febrianto,2009). Suatu

perusahaan yang berkembang maju cenderung akan mengganti auditornya

dengan auditor yang sudah bereputasi karena sejalan dengan perubahan

kebijakan akuntansi yang dipakai perusahaan. Auditor lama mungkin

tidak bisa mengikuti perubahan tersebut sehingga perusahaan cenderung

mengganti auditornya dengan auditor yang mampu mengikuti perubahan

kebijakan akuntansi yang diterapkan perusahaan. Perusahaan akan

cenderung mengganti auditornya dengan yang baru sesuai dengan

reputasi yang telah dipegangnya dan diharapkan mampu untuk mengikuti

kebijakan akuntansi yang telah diterapkan. Peneliti tertarik untuk

mengambil variabel penelitian yaitu reputasi KAP dikarenakan bahwa

reputasi KAP masih sedikit yang meneliti, yaitu Sinarwati (2010) yang

menemukan bahwa reputasi auditor tidak memiliki pengaruh yang

signifikan terhadap pergantian auditor.

6. Kesulitan Keuangan Perusahaan

Kesulitan keuangan perusahaan (financial distress) merupakan

kondisi perusahaan yang sedang dalam keadaan kesulitan keuangan.

Kesulitan keuangan (financial distress) sebenarnya mempunyai berbagai

definisi, tergantung pada cara pengukurannya. Baldwin dan Scott (1983)

dalam Wijayanti (2011), menyatakan bahwa suatu perusahaan mengalami

financial distress apabila perusahaan tersebut tidak dapat memenuhi

mengalami financial distress jika melakukan pemberhentian tenaga kerja.

Tanda-tanda perusahaan yang mengalami financial distress dapat dilihat

dari laporan keuangannya.

7. Ukuran Perusahaan Klien

Perusahaan besar lebih banyak disorot oleh investor dibandingkan

perusahaan kecil. Idealnya, ukuran perusahaan audit harus sesuai dengan

ukuran perusahaan klien dan jenis layanan yang dibutuhkan. Sebuah

ketidaksesuaian ukuran antara perusahaan klien yang besar diaudit oleh

perusahaan audit yang kecil dapat menyebabkan berakhirnya keterlibatan

audit (Hudaib dan Cooke, 2005), yaitu auditor switching. Oleh karena itu,

perusahaan besar cenderung menjaga citra perusahaan dengan cara

memilih kantor akuntan publik besar untuk mengaudit laporan

keuangannya.

Auditee yang lebih besar, karena kompleksitas operasi dan pemisahan

fungsi antara manajemen dan kepemilikan, sangat membutuhkan KAP

yang dapat mengurangi agency cost (Watts dan Zimmerman, 1986 dalam

Nasser et al., 2006) dan ancaman kepentingan pribadi auditor (Hudaib

dan Cooke, 2005). Selain itu, sebagai ukuran peningkatan perusahaan,

kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini

mungkin akan meningkatkan permintaan untuk membedakan kualitas

auditor (Palmrose, 1984 dalam Nasser et al., 2006).

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi

pasar maka semakin besar pula ukuran perusahaan itu. Semakin besar

aktiva maka semakin banyak modal yang ditanam, semakin banyak

penjualan maka semakin banyak perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam

masyarakat (Wijayani, 2011). Dari ketiga variabel ini, nilai aktiva relatif

lebih stabil dibandingkan dengan nilai kapitalisasi pasar dan penjualan

dalam mengukur ukuran perusahaan. Oleh karena itu dalam penelitian ini

B. Hasil Penelitian Sebelumnya

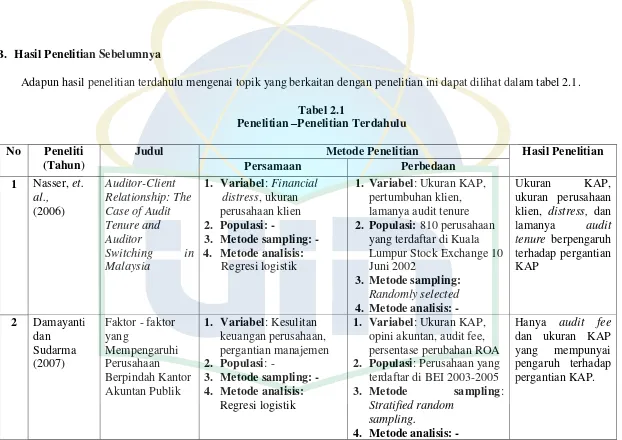

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1.

Tabel 2.1

Penelitian –Penelitian Terdahulu No Peneliti

(Tahun)

Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3. Metode sampling: - 4. Metode analisis:

Regresi logistik

1. Variabel: Ukuran KAP, pertumbuhan klien, lamanya audit tenure 2. Populasi: 810 perusahaan

yang terdaftar di Kuala Lumpur Stock Exchange 10 Juni 2002

3. Metode sampling: Randomly selected 4. Metode analisis: -

Ukuran KAP,

3. Metode sampling: - 4. Metode analisis:

1. Variabel: Ukuran KAP, opini akuntan, audit fee, persentase perubahan ROA 2. Populasi: Perusahaan yang terdaftar di BEI 2003-2005 3. Metode sampling:

Tabel 2.1 (lanjutan)

No Peneliti (Tahun)

Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Variabel: Ukuran klien, financial

distress, pergantian

manajemen 2. Populasi : -

3. Metode sampling: 4. Metode analisis:

Regresi logistik

1. Variabel: Ukuran KAP, audit opinion, audit fee.

2. Populasi: Perusahaan yang terdaftar di London Stock Exchange 1986-1995

3. Metode sampling: Stratified sampling

4. Metode analisis: -

Audit opinion

1. Variabel: Ukuran perusahaan, pergantian manajemen

2. Populasi: -

3. Metode sampling: Purposive sampling 4. Metode analisis:

Regresi logistik

1. Variabel: Kepemilikan institusional, kepemilikan oleh publik, share growth, ukuran dewan komisaris.

2. Populasi: Perusahaan yang terdaftar di BEI 2006-2008 3. Metode sampling: - 4. Metode analisis: -

Share growth dan

1. Variabel: Ukuran klien, pergantian manajemen

2. Populasi: -

3. Metode sampling: - 4. Metode analisis:

Regresi logistic

3. Metode sampling: Random sampling

4. Metode analisis: -

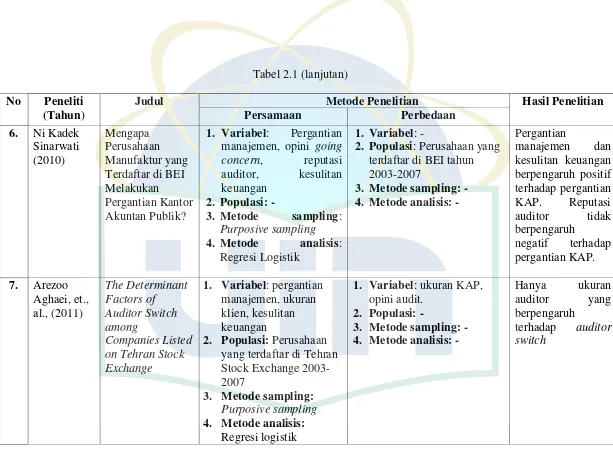

Tabel 2.1 (lanjutan)

No Peneliti (Tahun)

Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Variabel: Pergantian manajemen, opini going

concern, reputasi

auditor, kesulitan keuangan

2. Populasi: -

3. Metode sampling: Purposive sampling 4. Metode analisis:

Regresi Logistik

1. Variabel: -

2. Populasi: Perusahaan yang terdaftar di BEI tahun 2003-2007

3. Metode sampling: - 4. Metode analisis: -

Pergantian yang terdaftar di Tehran Stock Exchange 2003-2007

3. Metode sampling: Purposive sampling

1. Variabel: ukuran KAP, opini audit.

2. Populasi: -

3. Metode sampling: - 4. Metode analisis: -

Hanya ukuran auditor yang berpengaruh

Tabel 2.1 (lanjutan)

No Peneliti (Tahun)

Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Variabel: Kesulitan keuangan, pergantian manajemen

2. Populasi: -

3. Metode sampling: Purposive Sampling

4. Metode analisis: Regresi logistik 3. Metode sampling: - 4. Metode analisis: -

Ukuran KAP dan

1. Variabel: Opini going concern, pergantian manajemen

2. Populasi: -

3. Metode sampling: Purposive Sampling

4. Metode analisis: Regresi logistic 4. Metode analisis: -

Tabel 2.1 (lanjutan)

No Peneliti (Tahun)

Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3. Metode sampling: Purposive sampling

4. Metode analisis: Regresi logistik 3. Metode sampling: - 4. Metode analisis: -

Opini auditor,

1. Variabel: opini audit going concern, reputasi KAP, pergantian manajemen, kesulitan keuangan 2. Populasi: -

3. Metode sampling: Purposive sampling 3. Metode sampling: -

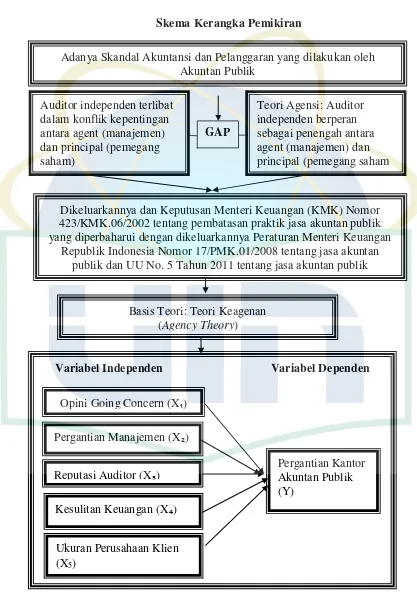

C. Kerangka Pemikiran

Menurut Hamid (2007) mendefinisikan kerangka berpikir sebagai

berikut: “Kerangka pemikiran merupakan sintesa dari serangkaian teori yang

tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran

sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi

dari serangkaian masalah yang ditetapkan”.

Kerangka berpikir ini merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

masalah yang penting. Faktor-faktor tersebut yaitu opini going concern (X1),

pergantian manajemen (X2), reputasi auditor (X3), kesulitan keuangan (X4),

serta ukuran perusahaan klien (X5) terhadap pergantian kantor akuntan publik

(Y).

Berdasarkan uraian di atas, gambaran menyeluruh penelitian ini yang

mengangkat penelitian mengenai pengaruh yang terjadi pada pergantian KAP.

Gambar 2.1

Adanya Skandal Akuntansi dan Pelanggaran yang dilakukan oleh Akuntan Publik

Dikeluarkannya dan Keputusan Menteri Keuangan (KMK) Nomor 423/KMK.06/2002 tentang pembatasan praktik jasa akuntan publik yang diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan

Republik Indonesia Nomor 17/PMK.01/2008 tentang jasa akuntan publik dan UU No. 5 Tahun 2011 tentang jasa akuntan publik

Basis Teori: Teori Keagenan (Agency Theory)

Variabel Independen Variabel Dependen

Opini Going Concern (XІ)

Pergantian Manajemen (XЇ)

Reputasi Auditor (XЈ)

Kesulitan Keuangan (XЉ)