THE IMPACT OF IFRS ADOPTION ON VALUE RELEVANCE OF FINANCIAL REPORTING AND ASYMMETRY INFORMATION

ABSTRACT

The aim of this study is to investigate the effect of IFRS adoption on accounting quality, more specifically on value relevance and asymmetry information. This study uses the value relevance model of Chua’s et al. (2012) and motivated by the contradictory results on this issue. In addition, review paper by Elias (2012) to the two of three measurements of accounting quality employed by Chua et al. (2012). This study uses two measurements of accounting quality, namely value relevance and asymmetry information.

This study uses 61 companies listed in the Indonesian Stock Exchange during six years of observations that consists of 3 years before and 3 years after period of adoption of IFRS. The financial data were analyzed using Eviews.

The results show that: (1) there is an improvement of value relevance after adoption of IFRS (consistent with Chua’s et al (2012) study, except for “bad news” event), and (2) there is a decrease asymmetry information after adoption of IFRS (consistent with Healy et al., 1999, Daske et al., 2008, and Armstrong et al., 2010). Furthermore, these results adds practical point of view that financial information is more relevance after IFRS adoption and asymmetry information decreased between agent and principal implying a decrease in investor’s capital loss.

PENGARUH ADOPSI IFRS TERHADAP RELEVANSI NILAI LAPORAN KEUANGAN DAN ASIMETRI INFORMASI

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh adopsi IFRS terhadap kualitas akuntansi khususnya relevansi nilai dan asimetri informasi. Penelitian ini menggunakan model relevansi nilai dari Chua et al. (2012) dan termotivasi oleh kontradiksi hasil penelitian terdahulu mengenai relevansi nilai dan asimetri informasi. Selain itu, penelitian ini juga termotivasi oleh kritik Elias (2012) terhadap 2 dari 3 ukuran kualitas akuntansi yang digunakan Chua et al., 2012. Penelitian ini menggunakan dua ukuran kualitas akuntansi, yaitu relevansi nilai dan asimetri informasi.

Penelitian ini menggunakan 61 sampel perusahaan selama 6 tahun observasi, yang terdiri dari periode 3 tahun sebelum dan periode 3 tahun sesudah adopsi IFRS. Data keuangan selanjutnya dianalisis menggunakan Eviews.

Hasil dari penelitian ini menunjukkan: (1) terjadi peningkatan relevansi nilai sesudah adopsi IFRS (konsisten dengan penelitian Chua et al., 2012),

kecuali untuk peristiwa “bad news”, (2) terjadi penurunan asimetri

informasi sesudah adopsi IFRS (konsisten dengan penelitian Healy et al., 1999, Daske et al., 2008, dan Armstrong, 2010). Hasil penelitian ini berimplikasi praktik bahwa informasi keuangan sesudah adopsi IFRS terbukti lebih relevan serta terjadi penurunan asimetri informasi antara agent dan principal yang berimplikasi terhadap penurunan kerugian dari investor itu sendiri.

BAB I PENDAHULUAN

1. 1. Latar Belakang

Konsep untuk menyeragamkan seluruh standar akuntansi yang ada di dunia telah

sampai pada tahapan implementasi dan bukan hanya sebagai sebuah wacana lagi.

Standar ini lebih dikenal dengan singkatan IFRS (International Financial

Reporting Standards). Tujuan awalnya adalah untuk membuat satu standar yang dapat berlaku secara internasional. Manfaat yang akan diperoleh apabila terdapat

satu standar yang berlaku secara internasional adalah semakin mudahnya pembaca

laporan keuangan untuk mengkomparasi berbagai laporan perusahaan di seluruh

dunia.

Proses adopsi IFRS di Indonesia sendiri, saat ini telah memasuki babak baru.

Semenjak pertemuan pemimpin negara G20 forum di Washington DC pada

tanggal 15 November 2008, Indonesia menyepakati untuk menerapkan IFRS.

Oleh karena itu sifat implementasi IFRS di Indonesia telah berubah menuju proses

konvergensi. Terlebih lagi, pada tahun 2011 IAI telah menyelesaikan proses

penjabaran IFRS ke dalam SAK yang adopsi IFRS.

Proses konvergensi ini merupakan tahapan yang dilalui Indonesia dalam rangka

on-line Merriam-Webster (2011) dalam Warsono (2011) berasal dari kata dasar to converge yang berarti to come together and unite in a common interest or focus. Warsono (2011) kemudian mendefinisikan konvergensi sebagai sebuah keadaan,

di mana standar nasional dan IFRS yang berasal dari satu titik awal yang berbeda

menuju kepada satu standar yang memiliki karakteristik umum yang dimiliki oleh

kedua standar tersebut.

Proses konvergensi ini nantinya akan menuju tujuan akhirnya yaitu adopsi IFRS.

Kata adopsi itu sendiri menurut kamus on-line Merriam-Webster (2011) dalam

Warsono (2011) berasal dari kata dasar to adopt yang berarti to accept formally

and put into effect (adopt a constitutional amandement). Jika dikaitkan dengan IFRS, maka definisi adopsi adalah suatu keadaan di mana standar nasional,

kecuali sudah sama dengan IFRS, ditinggalkan dan berpindah menuju penerapan

IFRS sepenuhnya (Warsono, 2011).

Menurut Kustina (2012), penerapan IFRS telah mencapai lebih dari 150 negara di

dunia termasuk China, Kanada, dan 27 negara Uni Eropa. Fenomena ini telah

mendorong para peneliti akuntansi di berbagai belahan dunia untuk meneliti

dampak penerapan IFRS terhadap kualitas laporan keuangan yang dihasilkannya.

Kualitas laporan keuangan ini oleh para peneliti diwakili dengan istilah

accounting quality.

Penelitian mengenai accounting quality sendiri telah dilakukan beberapa peneliti

seperti Barth et al. (2008), Paananen & Lin (2009), dan Chua et al. (2012). Pada

umumnya mereka mengukur accounting quality dengan menggunakan 3 ukuran

Perkembangan selanjutnya, penelitian Chua et al. (2012) dikritisi oleh Elias

(2012) dengan mengatakan bahwa dia masih ragu-ragu untuk mengambil

simpulan bahwa accounting quality mengalami peningkatan berdasarkan

penurunan earnings management dan meningkatnya timely loss recognition.

Alasannya adalah karena kedua pengukuran ini tidak dapat menggambarkan

secara langsung dampak adopsi IFRS terhadap peningkatan accounting quality.

Oleh sebab itu, pada penelitian ini, hanya menggunakan relevansi nilai (value

relevance) saja untuk melihat gambaran peningkatan accounting quality.

Relevansi nilai (value relevance) ini akan menunjukkan tingkat ketepatan

nilai-nilai yang terdapat pada laporan keuangan dalam menggambarkan nilai-nilai

perusahaan yang sesungguhnya. Tingkat ketepatan inilah yang membuat

accounting quality suatu laporan keuangan meningkat. Warsono (2011) juga menyatakan bahwa kerelevanan (relevance) merupakan satu dari dua karakteristik

fundamental yang mendasari penyajian keuangan penuh-guna (useful financial

information). Karakteristik ini disebut fundamental karena jika suatu laporan tidak memenuhi dua karakteristik fundamentalnya (relevance dan faithful

representation), maka informasinya menjadi tidak berguna.

Isu mengenai relevansi nilai (value relevance) ini terkait erat dengan penerapan

standar baru (IFRS). Hal ini disebabkan oleh karakteristik utama IFRS yang

menekankan pada fair value. Fair value sendiri menekankan pada penyajian nilai

yang relevan dengan kondisi saat ini, seperti penilaian kembali aset-aset

perusahaan dengan menggunakan bantuan appraisal. Suatu laporan keuangan itu

dihasilkannya juga bernilai tinggi. Relevansi nilai (value relevance) ini mengacu

pada kemampuan informasi laporan keuangan untuk menangkap dan merangkum

informasi yang dicerminkan dalam nilai perusahaan (Francis dan Schipper,1999

dalam Gjerde et al., 2011).

Hasil penelitian mengenai value relevance ini menunjukkan hasil yang

kontradiktif. Beberapa penelitian menunjukkan bukti peningkatan value relevance

setelah adopsi IFRS (Barth et al., 2008, dan Chua et al., 2012). Sebaliknya hasil

penelitian Paananen dan Lin (2009) justru memperlihatkan hasil yang berbeda.

Kualitas akuntansi (accounting quality) termasuk value relevance dari laporan

keuangan setelah IFRS menjadi mandatory, ternyata tidak mengalami

peningkatan, tetapi justru bertambah buruk setiap waktunya. Penyebabnya adalah

karena perubahan standar tersebut menyebabkan ketidakpastian situasi, sehingga

investor sulit untuk mengambil keputusan berdasarkan laporan keuangan adopsi

IFRS. Jadi penyebabnya bukan karena standar itu sendiri (Paananen dan Lin,

2009).

Karakteristik utama IFRS yang kedua adalah full disclosure. Full disclosure

menekankan pada pengungkapan yang lebih luas, sehingga diharapkan mampu

mengurangi asimetri informasi antara agent dan principal. Pengungkapan yang

lebih luas ini diharapkan dapat menambah kemampuan laporan keuangan dalam

menggambarkan kondisi perusahaan yang sebenarnya. Implikasi selanjutnya

adalah kesenjangan informasi (asimetri informasi) antara agent dan principal

dapat terjembatani. Seperti yang dikemukakan oleh Gjerde et al. (2011), bahwa

meningkatkan kualitas keputusan ekonomi yang dibuat oleh manager dan oleh

penyedia modal seperti investor dan kreditor.

Pertanyaan penelitiannya adalah apakah memang benar adopsi IFRS ini telah

dapat menurunkan asimetri informasi. Beberapa penelitian sudah memberikan

bukti empiris bahwa telah terjadi penurunan asimetri informasi (dengan proksi

bid-ask spread) setelah adopsi IFRS (Healy et al., 1999, Leuz dan Verrecchia, 2000, Daske et al., 2008 dan Armstrong et al., 2010). Penyebabnya adalah bahwa

peningkatan disclosure dapat menurunkan persentase bid-ask spread (Healy et al.,

1999). Sebaliknya ada pula hasil penelitian yang menunjukkan hasil tidak ada

perbedaan asimetri informasi yang signifikan setelah adopsi IFRS (Leuz, 2003,

dan Latif, 2012). Penyebabnya adalah bahwa standar bukanlah faktor utama yang

mempengaruhi asimetri informasi (Hung dan Subramanyam (2007) dalam Latif,

2012).

Penelitian terkait konvergensi IFRS di Indonesia masih sangat terbatas. Hal ini

disebabkan proses konvergensi IFRS ke dalam SAK sendiri membutuhkan waktu

yang cukup lama dan dilakukan secara bertahap (2007 – 2011). Hal ini

menyebabkan ketersediaan data laporan keuangan yang telah mengadopsi IFRS

menjadi sangat terbatas. Bilapun ada, data yang tersedia hanyalah bersifat partial

adoption (pengadopsian IFRS yang bersifat sebagian).

Penelitian Pratiwi dan Desniwati (2012) hanya melihat dampak adopsi IFRS

terhadap asimetri informasi pada 12 bank di Indonesia. Hasilnya menunjukkan

bahwa tidak terjadi perbedaan asimetri informasi yang signifikan antara sebelum

peningkatan kualitas akuntansi (accounting quality) dari laporan keuangan yang

telah mengadopsi IFRS. Lain halnya dengan penelitian Latif (2012) yang menguji

kualitas informasi serta asimetri informasi sebelum dan setelah adopsi IFRS di

Uni Eropa. Hasilnya menunjukkan bahwa terjadi peningkatan kualitas informasi

setelah adopsi IFRS, namun demikian tidak diiringi dengan penurunan asimetri

informasi.

Berdasarkan uraian di atas, dapat ditarik simpulan sebagai berikut: 1) kesepakatan

dalam pertemuan G 20 yang menganjurkan Indonesia untuk mengadopsi IFRS,

mendorong Indonesia memasuki proses konvergensi IFRS 2) review paper dari

Elias (2012) menunjukkan bahwa dalam penelitian Chua et al. (2012),

pengukuran value relevance dapat memberikan simpulan peningkatan kualitas

akuntansi yang lebih baik dibandingkan earnings management dan timely loss

recognition, 3) penelitian terdahulu mengenai kualitas akuntansi (accounting quality) dan asimetri informasi setelah penerapan IFRS menunjukkan hasil yang kontradiktif, dan 4) masih sedikitnya penelitian yang mengkaitkan peningkatan

kualitas informasi dengan penurunan asimetri informasi di Indonesia. Keempat

hal di atas menjadi motivasi yang mendorong dilaksanakannya penelitian ini.

Perbedaan penelitian ini dengan penelitian terdahulu adalah sebagai berikut: 1)

penelitian Barth et al. (2008) dan Chua et al. (2011) belum mengkaitkan

peningkatan kualitas informasi dari laporan keuangan dengan penurunan asimetri

informasi, hanya beberapa penelitian yang sudah mengkaitkan peningkatan

penerapan IFRS terhadap asimetri informasi, tanpa mengukur perubahan kualitas

akuntansi setelah penerapan IFRS, 3) penelitian Latif (2012) mengaitkan kualitas

informasi dengan asimetri informasi, sedangkan pada penelitian ini mengkaitkan

relevansi nilai dengan asimetri informasi.

Oleh sebab itu penelitian ini ingin membuktikan apakah Standar Akuntansi

Keuangan (SAK) adopsi IFRS yang menekankan pada fair value ini memang

telah berhasil meningkatkan relevansi nilai (value relevance) dari laporan

keuangan. Selain itu juga, penelitian ini ingin membuktikan apakah Standar

Akuntansi Keuangan (SAK) adopsi IFRS yang menekankan pada full disclosure

dapat menurunkan asimetri informasi.

1. 2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Apakah terjadi peningkatan relevansi nilai (value relevance) setelah

penerapan SAK adopsi IFRS di Indonesia?

2. Apakah terjadi penurunan asimetri informasi setelah penerapan SAK

adopsi IFRS di Indonesia?

1. 3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk memperoleh bukti empiris bahwa terjadi peningkatan relevansi nilai

(value relevance) setelah penerapan SAK adopsi IFRS di Indonesia.

2. Untuk memperoleh bukti empiris bahwa terjadi penurunan asimetri

1. 4. Manfaat Penelitian

Adapun manfaat dari penulisan ini adalah sebagai berikut:

1. Bagi Akademisi

Memberikan bukti empiris ada atau tidaknya peningkatan relevansi

nilai (value relevance) setelah penerapan SAK adopsi IFRS di

Indonesia.

Memberikan bukti empiris ada atau tidaknya penurunan asimetri

informasi setelah penerapan SAK adopsi IFRS di Indonesia.

2. Bagi Praktisi

Sebagai bahan untuk menilai tingkat relevansi nilai dari laporan

keuangan yang menggunakan SAK adopsi IFRS. Sebagaimana yang

diketahui, bahwa laporan keuangan adalah salah satu sumber informasi

yang digunakan investor dalam mengambil keputusan investasi.

Sebagai bahan untuk menganalisa dampak penerapan SAK adopsi

IFRS terhadap asimetri informasi antara manager dan investor.

Semakin rendah asimetri informasi, maka semakin meningkatkan

volume perdagangan.

3. Bagi Pembuat Regulasi (Standar Akuntansi Keuangan)

Sebagai bahan untuk mengevaluasi dampak penerapan SAK adopsi

IFRS terhadap kualitas laporan keuangan di Indonesia (dilihat dari

BAB II

LANDASAN TEORI

Laporan keuangan merupakan alat mediasi untuk mengurangi asimetri informasi

antara agent (manajer) dan principal (pemilik). Oleh karena sifat manusia yang

ingin mementingkan diri sendiri (self interest), maka antara agent dan principal

terjadi perbedaan kepentingan, di mana masing-masing pihak akan berusaha untuk

memaksimalkan keuntungannya sendiri. Manusia itu sendiri memiliki

keterbatasan rasionalitas (bounded rationality), sehingga principal (pemilik)

membutuhkan informasi yang independen untuk mengurangi asimetri antara agent

(manajer) dan principal (pemilik).

Standar Akuntansi Keuangan sendiri memiliki fungsi untuk memastikan bahwa

laporan keuangan yang disajikan dapat dipahami dan tidak menimbulkan

interpretasi yang berbeda bagi pengguna laporan keuangan tersebut. IFRS sendiri

muncul salah satunya akibat kegagalan dari US GAAP dalam mencegah

kecurangan yang dilakukan oleh agent (contohnya kasus Enron). Oleh sebab itu

IFRS yang berbasis prinsip serta menekankan pada fair value dan full disclosure

ini diharapkan oleh banyak pihak dapat meningkatkan kualitas dari laporan

keuangan (accounting quality) itu sendiri. Selain itu IFRS juga diharapkan bisa

mempermudah pembaca laporan keuangan untuk mengkomparasi berbagai

Fungsi lainnya dari suatu laporan keuangan adalah untuk memberikan sinyal

kepada investor termasuk pemilik bahwa perusahaan memiliki kinerja yang baik.

Oleh sebab itu pasar mereaksinya dengan return yang positif. Hal yang

sebaliknya juga dapat terjadi, ketika laporan keuangan justru menunjukkan bahwa

perusahaan memiliki kinerja yang buruk, sehingga pasar mereaksinya dengan

return yang negatif. Return juga dapat menggambarkan relevansi nilai (value relevance) dari suatu laporan keuangan. Semakin tinggi kekuatan penjelas (R2) dari return terhadap nilai-nilai dalam laporan keuangan (misalnya net income per

share), maka semakin tinggi pula tingkat relevansi nilai dari laporan keuangan tersebut.

Landasan berpikir yang dipaparkan di atas, didukung oleh beberapa teori, seperti:

agency theory, asimetri informasi, dan signaling theory. Penjelasan dari masing-masing teori serta variabel-variabel yang dipakai dalam penelitian ini, akan

dipaparkan pada bagian berikut ini.

2.1. Agency Theory

Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori

agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of

contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut. Definisi

lainnya dari agency theory dikemukakan oleh Scott (2000) berikut ini:

Lain halnya dengan Eisenhardt (1989) yang menyatakan bahwa teori keagenan

dilandasi oleh 3 buah asumsi yaitu:

1. Asumsi tentang sifat manusia

Asumsi tentang sifat manusia adalah asumsi yang menekankan bahwa

manusia memiliki sifat untuk mementingkan diri sendiri (self interest),

memiliki keterbatasan rasionalitas (bounded rationality), dan tidak

menyukai risiko (risk aversion).

2. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah asumsi mengenai adanya konflik antar

anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya

Asymmetric Information (AI) antara prinsipal dan agen. 3. Asumsi tentang informasi

Asumsi tentang informasi adalah asumsi yang memandang informasi

sebagai barang komoditi yang bisa diperjual belikan.

2.2. Asimetri Informasi

Menurut Desniwati dan Pratiwi (2011), asimetri informasi merupakan suatu

kondisi di mana ada ketidakseimbangan perolehan informasi antara manajemen

sebagai penyedia informasi dengan pihak pemegang saham dan stakeholder pada

umumnya sebagai pengguna informasi. Pengertian lainnya dari asimetri informasi

menurut Scott (2000) adalah sebagai berikut:

“…formally recognizes that some parties to business transactions may have an information advantage over others. When this happens, the economy is said to be characterized by information asymmetry.” Secara garis besar dapat disimpulkan bahwa yang dimaksud asimetri informasi

keunggulan informasi dibandingkan pihak lain. Asimetri informasi ini masih

dibagi kembali menjadi 2 tipe, yaitu: adverse selection dan moral hazard.

Penelitian ini hanya akan membahas adverse selection, sedangkan moral hazard

tidak dibahas karena kurang relevan dengan isi penelitian ini.

2.2.1. Adverse Selection

Tipe asimetri informasi yang pertama adalah adverse selection. Menurut

Scott (2000), definisi adverse selection adalah sebagai berikut:

“Adverse selection is a type of information asymmetry whereby one or more parties to a business transaction, or potential transaction, have an information advantages over other parties.” Berdasarkan definisi di atas, dapat diambil pengertian bahwa adverse

selection adalah sebuah tipe asimetri informasi pada suatu transaksi bisnis atau transaksi potensial, di mana satu atau lebih dari satu pihak

memiliki keunggulan informasi dibandingkan pihak lainnya.

2.3. Bid-ask Spread

Hartono (2012) menyatakan bahwa bid-ask spread menunjukkan perbedaan antara

nilai permintaan tertinggi investor mau menjual dan penawaran terendah dealer

mau membeli. Daske et al. (2008) mengoperasionalkan bid-ask spread sebagai

berikut:

“Bid-ask spread is the yearly median of daily quote spreads,

measured at the end of each trading day as the difference between the bid and ask price divide by midpoint.”

Jadi bila dirumuskan, akan menjadi seperti berikut ini:

Lebih lanjut, Leuz dan Verrecchia (2000) menyatakan bahwa bid-ask spread telah

diketahui secara umum sebagai alat untuk mengukur asimetri informasi secara

eksplisit. Alasannya adalah bahwa bid-ask spread menunjukkan masalah adverse

selection yang timbul dari transaksi saham akibat adanya investor dengan asimetri informasi. Sebaliknya rendahnya asimetri informasi, berdampak pada rendahnya

adverse selection, serta berdampak pula pada rendahnya bid-ask spread.

Healy et al. (1999) menunjukkan bahwa perusahaan dengan rating disclosure

yang meningkat menunjukkan peningkatan dalam beberapa variabel, termasuk

market liquidity (ditunjukkan dengan penurunan bid-ask spread). Lebih lanjut, Healy et al. (1999) menyatakan bahwa pengungkapan yang lebih luas akan

mengarahkan investor untuk merevisi penilaian mereka terhadap saham

perusahaan, serta meningkatkan likuiditas saham (bid-ask spread juga digunakan

sebagai proksi likuiditas).

2.4. Signalling Theory (Teori Sinyal)

Secara garis besar Signalling Theory menjelaskan bahwa laporan keuangan pada

dasarnya dimanfaatkan oleh perusahaan untuk memberi sinyal (baik positif

maupun negatif) kepada para penggunanya. Sinyal yang positif dikenal dengan

istilah “good news”dan sinyal yang negatif dikenal dengan istilah “bad

news.”Contoh sinyal yang positif adalah keberhasilan perusahaan meningkatkan laba perusahaan, pemberian deviden yang berkelanjutan, serta mengenai

peningkatan kinerja keuangan perusahaan. Contoh sinyal yang negatif adalah

penurunan laba perusahaan, penghentian pemberian deviden, serta penurunan

Signalling Theory juga dapat membantu mengurangi asimetri informasi antara perusahaan (agent), pemilik (prinsipal), dan pihak luar perusahaan melalui

laporan keuangan yang berkualitas. Oleh karena laporan keuangan diasumsikan

telah diperiksa oleh pihak (auditor) yang independen, maka laporan keuangan ini

dapat digunakan sebagai dasar informasi yang independen dalam menggambarkan

kondisi keuangan perusahaan yang sebenarnya. Implikasi lanjutannya adalah

harapan untuk dapat menurunkan asimetri informasi antara agent dan principal.

2.5. Kualitas Akuntansi (Accounting Quality)

Menurut Francis et al. (2004), pengukuran kualitas akuntansi dapat

diklasifikasikan menjadi 2 kategori, yaitu: 1) accounting based (meliputi: accrual

quality, persistence, predictability, dan smoothness), dan 2) market based (value relevance, timeliness, dan conservatism). Akan tetapi ukuran yang paling banyak digunakan dalam penelitian mengenai kualitas akuntansi adalah: 1) earning

management, 2) timely loss recognition, dan 3) value relevance (Barth et al., 2008, Paananen & Lin., 2009, dan Chua et al., 2012).

Sementara itu, penelitian yang dilakukan oleh penelitian Chua et al., (2012)

mendapat kritik dari Elias (2012), bahwa dari 3 ukuran di atas hanya ukuran value

relevance saja yang penarikan simpulannya tidak diragukan lagi. Penyebabnya adalah karena value relevance dapat menggambarkan secara langsung pengaruh

relevansi nilai data akuntansi (accounting data) pada laporan keuangan dengan

2.5.1. Relevansi Nilai (Value Relevance)

Menurut Francis dan Schipper (1999) dalam Gjerde (2011), pengertian dari

value relevance adalah sebagai berikut:

“Value relevance refers to the ability of financial statement information to capture and summarize information that is reflected in firm value”(Francis & Schipper,1999).

Berdasarkan uraian di atas, dapat diambil pengertian bahwa relevansi nilai

(value relevance) mengacu pada kemampuan dari informasi laporan

keuangan untuk menangkap dan merangkum informasi-informasi yang

menggambarkan nilai perusahaan (firm value).

2.6. IFRS (International Financial Reporting Standards) 2.6.1. Fair Value

Salah satu karakteristik utama dari IFRS adalah dasar pengukuran yang

digunakannya berbasis fair value, bukan historical cost, namun yang perlu

diketahui sebelumnya adalah bahwa hal ini tidak berarti IFRS tidak

menggunakan historical cost sama sekali. Sebaliknya, pengukuran berbasis

fair value sebenarnya juga digunakan pada US GAAP, meskipun tidak sebanyak di IFRS.

Alasan utama yang menjadi dasar untuk menyatakan bahwa karakteristik

utama dari IFRS berbasis fair value adalah karena banyak standar dalam

IFRS yang mensyaratkan pengukuran adopsi nilai wajar. Alfredson et al.

(2009) dalam Warsono (2011) menyebutkan contoh standar dalam IFRS

yang mensyaratkan pengukuran berbasis nilai wajar antara lain adalah

IFRS 1: First-time Adoption of International Financial Reporting Standards.

IFRS 2: Share-based Payment IFRS 3: Business Combinations

IFRS 5: Non-current Assets Held for Sale and Discontinued Operations

IAS 11: Construction Contracts

IAS 16: Property, Plant and Equipment IAS 17: Leases

IAS 18: Revenue

IAS 19: Employee Benefits

IAS 20: Accounting for Government Grants and Disclosure of Government Assistance

IAS 26: Accounting and Reporting by Retirement Benefit Plans IAS 33: Earnings per Share

IAS 36: Impairment of Assets IAS 38: Intangiable Assets

IAS 39: Financial Instruments: Recognition and Measurement IAS 40: Investment Property

IAS 41: Agriculture

Definisi fair value sendiri menurut Alfredson et al. (2009) dalam Warsono

(2011) adalah sebagai berikut:

“as the value determined between knowledgeable, willing buyers and sellers in arm’s length transaction, …”

Definisi fair value lainnya menurut Kieso et al. (2011) dalam Warsono

(2011) adalah sebagai berikut:

Menurut Warsono (2011) sendiri, beberapa karakteristik dasar yang melekat

pada nilai wajar adalah sebagai berikut:

Berdasar transaksi yang bebas, objektif, dan adopsi pasar.

Sesuai kondisi terkini pada tanggal pengukuran, dan

Berdasar harga keluar (exit price), yaitu:

Dalam transaksi aset, berdasar harga yang seharusnya

diterima oleh penjual aset,

Dalam transaksi liabilitas, berdasar harga yang seharusnya

dibayar oleh pihak yang mempunyai liabilitas (debitur).

Hal yang perlu disadari adalah bahwa di samping memiliki kelebihan,

pengukuran adopsi fair value ini juga memiliki kelemahan. Kelemahannya

antara lain adalah: 1) fair value banyak membutuhkan judgment sehingga

terdapat resiko munculnya subyektifitas, 2) dimensi dari fair value cukup

banyak sehingga memungkinkan terjadinya perbedaan hasil pengukuran

untuk obyek yang sama (Warsono, 2011).

2.6.2. Full Disclosure

Karakteristik utama lainnya dari IFRS adalah full disclosure, yaitu

persyaratan untuk mengungkapkan secara lebih lengkap dan lebih rinci. Hal

ini juga terkait erat dengan karakteristik IFRS yang berbasis prinsip. Oleh

karena IFRS tidak mengatur secara rinci seperti halnya US GAAP, maka

pengungkapan yang lebih rinci sangat diperlukan agar pembaca laporan

Sebagaimana yang dianalogikan oleh Warsono (2011), pernyataan yang

berbasis prinsip contohnya “pengendara sepeda motor harus menggunakan

helm”, sedangkan pernyataan yang berbasis standar dicontohkan dengan

pernyataan “pengendara sepeda motor harus menggunakan helm berlabel

SNI dan berwarna hitam”. Berdasarkan analogi di atas, maka pengungkapan

penuh atau full disclosure sangat diperlukan bagi pembaca laporan agar

dapat memahami isi dari laporan keuangan yang disajikan, dengan lebih

baik. Hal ini juga bertujuan untuk mengurangi kesenjangan informasi

(asimetri informasi) antara agent (manajer) dan principal (investor).

2.7. Penelitian Terdahulu

2.7.1. Penelitian Terdahulu Relevansi Nilai (Value Relevance) Penelitian terdahulu mengenai relevansi nilai banyak ditemukan pada

penelitian mengenai accounting quality. Hal ini disebabkan relevansi nilai

(value relevance) merupakan salah satu ukuran yang digunakan untuk

menilai peningkatan accounting quality sesudah penerapan IFRS. Penelitian

terdahulu tersebut adalah penelitian dari Barth et al. (2008), Paananen dan

Lin (2009), dan Chua et al. (2012).

Penelitian Barth et al. (2008) dan Chua et al. (2012) memberikan hasil

terjadi peningkatan accounting quality sesudah penerapan IFRS. Hasil yang

berbeda ditunjukkan oleh penelitian Paananen dan Lin (2009), di mana pada

periode IFRS mandatory, justru menunjukkan penurunan kualitas akuntansi

(accounting quality) dari waktu ke waktu. Paananen dan Lin (2009)

tersebut telah membuat ketidakpastian situasi, sehingga investor keberatan

untuk mendasarkan keputusannya pada laporan keuangan yang mengadopsi

IFRS. Jadi penyebabnya bukan karena isi dari standar itu sendiri.

Penelitian Barth et al. (2008) bertujuan untuk meneliti apakah penerapan

IAS (International Accounting Standards) berkaitan dengan kualitas

akuntansi (accounting quality) yang lebih tinggi. Sampel yang digunakan

dalam penelitian ini sebanyak 21 negara yang menerapkan IAS selama

periode 1994 – 2003. Kualitas akuntansi (accounting quality) itu sendiri

diukur dari 3 ukuran, yaitu: 1) earnings management, 2) timely loss

recognition, dan value relevance.

Hasil penelitian Barth et al. (2008) menunjukkan bahwa dari ukuran

earnings management hanya ∆ NI yang terbukti signifikan pada level 5%, sedangkan ukuran yang lain tidak signifikan. Akan tetapi hasilnya

menunjukkan peningkatan timely loss recognition dan value relevance. Jadi

secara keseluruhan hasil penelitian ini menunjukkan bukti adanya

peningkatan kualitas akuntansi setelah mengadopsi IAS.

Latar belakang penelitian Chua et al. (2012) adalah kesepakatan antara

Australia dan European Union (EU) untuk mengadopsi IFRS secara

mandatory per 1 Januari 2005. Oleh sebab itu Chua et al. (2012)

menjadikan tahun 2005 sebagai cut off antara periode sebelum adopsi dan

periode setelah adopsi IFRS. Meskipun IFRS itu sendiri masih mengalami

dengan IFRS), namun Chua et al. (2012) beralasan bahwa tahun 2005

merupakan awal dari periode mandatory bagi Negara Australia.

Penelitian Chua et al. (2012) bertujuan untuk meneliti dampak

pengadopsian IFRS secara mandatory terhadap kualitas akuntansi (dalam

hal ini diwakili oleh 3 ukuran, yaitu: earnings management, timely loss

recognition dan value relevance). Tujuan lainnya adalah untuk

mengeksplorasi fitur unik dari pengadopsian IFRS di Negara Australia.

Sampel penelitian Chua et al. (2012) terdiri dari 172 perusahaan dengan

periode 2001-2004 sebagai pre-adoption period dan periode 2006 – 2009

sebagai post-adoption period. Jadi total observasinya berjumlah 1.376 tahun

perusahaan (172 perusahaan x 8 tahun).

Berbeda dengan hasil penelitian Barth et al. (2008), Chua et al. (2012) dapat

memberikan bukti bahwa ketiga ukuran yang digunakan untuk melihat

kualitas akuntansinya menunjukkan hasil yang signifikan di level 1% dan

10%. Hasil pengujian earnings management signifikan di level 10% (untuk

komponen ∆ NI), timely loss recognition signifikan pada level 10%, dan

value relevance signifikan pada level 1% (untuk price model dan return model pada bad news).

Paananen dan Lin (2009) meneliti dan membandingkan kualitas dari angka

akuntansi yang dihasilkan oleh IAS (periode 2000 – 2002) dengan angka

akuntansi yang dihasilkan oleh IFRS (periode 2003 - 2006). Langkah

selanjutnya periode IFRS dibagi lagi menjadi periode voluntary (2003 -

penelitiannya adalah perusahaan-perusahaan di Jerman karena penelitian ini

merupakan studi kasus untuk Negara Jerman.

Penelitian Paananen dan Lin (2009) ini juga menggunakan ukuran earnings

management, timely loss recognition dan value relevance untuk mengukur kualitas akuntansinya. Model yang digunakan dalam penelitian ini mengacu

pada model Barth et al. (2008) dan model Lang et al. (2006).

Hasil penelitiannya menunjukkan bahwa terdapat peningkatan kualitas

akuntansi pada periode IFRS voluntary. Akan tetapi pada periode IFRS

mandatory justru menunjukkan penurunan kualitas akuntansi dari waktu ke waktu.

Penelitian terdahulu mengenai relevansi nilai ini diakhiri dengan review

paper yang disampaikan oleh Elias (2012). Penelitian Elias (2012)

merupakan diskusi dan review terhadap penelitian Chua et al. (2012). Elias

(2012) menyatakan bahwa:

“No doubt, Chua et al. (2012) made a significant

contribution to this area of research. They shed some light on the impact of mandatory adoption of IFRS in Australia on certain variabels of interest, namely, earnings management, loss recognition, and value relevance. With the exception of value relevance, i would be hesitant to conclude there is improvement in accounting quality based on less income smoothing and greater loss recognition.”

Berdasarkan pernyataan di atas, Elias (2012) ragu-ragu untuk

pada berkurangnya income smoothing dan meningkatnya loss recognition.

Selanjutnya pada bagian lain, Elias (2012) juga menyatakan bahwa:

“Question 2 : Why are there lower earnings management and more loss recognition?

Answer 2 : The reasons are unknown and unexplored. Exploring the effects of the differences in GAAP and IFRS could provide some answers, but that lies out of the scope of the paper.

Question 3 : Does IFRS mandatory adoption in Australia improve accounting quality?

Answer 3 : We conclude that IFRS mandatory adoption appears to result in greater losses, less smoothed earnings, and greater value relevance. However, unless we know which direction is optimal for loss recognition and income smoothing, it is difficult to say that these results reflect higher accounting quality, as the reverse could also be true.”

Berdasarkan pernyataan di atas, terlihat bahwa hanya value relevance yang

dapat meyakinkan untuk penarikan simpulan bahwa terdapat peningkatan

kualitas akuntansi dalam suatu laporan keuangan. Lebih lanjut Elias (2012)

menyatakan bahwa variabel earning management dan timely loss

recognition masih dapat dieksplorasi lagi dengan cara menelusuri dampak nyata dari perbedaan setiap standar dalam IFRS dan GAAP terhadap

earning management dan timely loss recognition.

Oleh sebab itu, pada penelitian ini, lebih memilih value relevance sebagai

gambaran dari kualitas akuntansi suatu laporan keuangan. Meskipun

demikian, penulis juga tidak serta merta menyimpulkan bahwa hanya

berdasarkan value relevance ini dapat menggambarkan kualitas akuntansi

suatu laporan keuangan secara keseluruhan karena kualitas akuntansi sendiri

2.7.2. Penelitian Terdahulu Asimetri Informasi

Penelitian terkait asimetri informasi dilakukan oleh Healy et al. (1999),

Leuz dan Verrechia (2000), Leuz (2003), Daske et al. (2008), Armstrong

(2010), Latif (2011) dan penelitian Pratiwi dan Desniwati (2011). Seluruh

penelitian tersebut mengggunakan bid-ask spread sebagai proksinya,

kecuali penelitian Armstrong (2010) yang menggunakan proksi turnover,

closely held, dan Herf.

Hasil penelitian dari Healy et al. (1999), Leuz dan Verrechia (2000), Daske

et al. (2008) dan Armstrong (2010) menunjukkan adanya penurunan asimetri informasi setelah terjadi peningkatan kualitas laporan keuangan

atau setelah penerapan standar yang baru. Hasil penelitian yang

menunjukkan hasil tidak signifikan ditunjukkan oleh penelitian Leuz (2003),

Latif (2011), dan Pratiwi dan Desniwati (2011).

Healy et al. (1999) dan Leuz dan Verrechia (2000) meneliti mengenai

dampak peningkatan pengungkapan (disclosure) terhadap asimetri

informasi. Perbedaannya, Healy et al. (1999) meneliti dampak dari

peningkatan pengungkapan (disclosure) terhadap penilaian investor,

likuiditas saham, dan peningkatan minat analis terhadap saham tersebut,

sedangkan Leuz dan Verrechia (2000) meneliti economic consequences dari

peningkatan disclosure perusahaan-perusahaan di Jerman yang semula

menggunakan standar lokal Negara Jerman menjadi menggunakan standar

Hasil penelitian Healy et al. (1999) terhadap 97 perusahaan yang melakukan

perbaikan dan peningkatan disclosure quality (periode 1980 – 1991),

menunjukkan terjadinya peningkatan likuiditas saham (diproksikan dengan

bid-ask spread yang menurun), peningkatan revisi terhadap penilaian investor, dan meningkatkan minat para analis terhadap saham. Hasil yang

serupa ditunjukkan oleh Leuz dan Verrechia (2000) terhadap 102

perusahaan yang terdaftar pada DAX 100 index selama tahun 1998. Hasil

penelitiannya menunjukkan bahwa peningkatan disclosure yang disebabkan

oleh peralihan standar (dari standar lokal Jerman ke standar internasional,

dalam hal ini IAS dan US GAAP) berhubungan secara signifikan dengan

penurunan bid-ask spread dan peningkatan share turnover (volume

perdagangan), namun penelitian ini tidak berhasil menemukan hubungan

negatif antara peningkatan disclosure dengan volatilitas harga saham.

Sementara itu penelitian Leuz (2003) menginvestigasi apakah perusaahaan

yang menggunakan standar US GAAP dan IAS menunjukkan perbedaan

dalam beberapa proksi asimetri informasi (bid-ask spread dan share

turnover). Sampel penelitian yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di New Market dan beroperasi di Jerman. Sampel

akhir yang digunakan untuk tahun 1999 sebanyak 69 sampel, sedangkan

untuk tahun 2000 sebanyak 195 sampel.

Penelitian ini dimotivasi oleh adanya perdebatan mengenai 2 standar yang

ini ingin menunjukkan bukti empiris mengenai perbedaan kedua standar

tersebut dilihat dari sisi asimetri informasi.

Hasil penelitian menunjukkan bahwa perbedaan bid-ask spread dan share

turnover diantara kedua standar tersebut secara statistik tidak signifikan dan secara ekonomi juga kecil dampaknya. Hasil penelitian ini memberikan dua

interpretasi. Pertama, hasil penelitian ini tidak mendukung klaim bahwa

laporan keuangan yang dihasilkan oleh US GAAP memiliki kualitas

informasi yang lebih tinggi dibandingkan dengan IAS. Kedua, menurut

Leuz (2003) hasil penelitian ini konsisten dengan hasil penelitian

sebelumnya, yaitu: Ball dan Shivakumar (2002), yang menyatakan bahwa

kualitas akuntansi cenderung lebih besar ditentukan oleh insentif pelaporan

keuangan (tercipta karena tekanan pasar dan faktor institusional)

dibandingkan oleh standar akuntansi.

Berbeda dengan penelitian Leuz (2003) yang melihat perbedaan asimetri

diantara dua standar, penelitian Daske et al. (2008) meneliti tentang

konsekuensi ekonomi (economic consequences) dari penerapan pelaporan

adopsi IFRS yang bersifat mandatory. Sementara itu penelitian Armstrong

et al. (2010) menguji 16 event terkait adopsi IFRS di Eropa. Persamaan dari semua penelitian di atas adalah tujuan penelitiannya untuk melihat

perbedaan asimetri informasi sesuai dengan proksi yang dipilih oleh

peneliti. Contohnya penelitian Daske et al. (2008) yang melihat asimetri

informasi dari sisi likuiditas pasar (salah satu proksinya menggunakan

asimetri informasi dengan menggunakan 3 proksi berikut: 1) turnover

(indikator variabel yang bernilai 1 jika rasio dari rata-rata saham yang

diperdagangkan setiap harinya dengan total saham yang beredar pada tahun

tersebut, lebih besar dibandingkan median sampelnya, dan bernilai 0 jika

selain itu), 2) closely held (persentase saham yang dipegang oleh insider,

data disediakan Worldscope) dan 3) Herf (mengacu pada Herfindahl index).

Kembali lagi pada penelitian Daske et al. (2008) yang menganalisa

konsekuensi ekonominya pada sisi likuiditas pasar, cost of capital, dan

Tobin’s q. Penelitian ini menggunakan sampel lebih dari 3100 perusahaan

yang mewajibkan pengadopsian IFRS di 26 negara antara tahun 2001 -

2005.

Hasil penelitian Daske et al. (2008) ini menunjukkan bahwa terdapat

peningkatan likuiditas pasar (salah satu proksinya menggunakan bid-ask

spread) yang signifikan setelah IFRS bersifat mandatory. Selain itu, terjadi penurunan cost of capital dan kenaikan Tobin’s q (sebagai pengukur equity

evaluations).

Hasil serupa ditunjukkan oleh Armstrong et al. (2010) yang menunjukkan

penurunan asimetri informasi pada sampel perbankan yang sebelum adopsi

IFRS memiliki asimetri informasi yang tinggi. Selain itu juga, Armstrong et

Lain halnya dengan penelitian asimetri informasi yang dilakukan oleh Latif

(2012) dan Pratiwi dan Desniwati (2012). Kedua penelitian ini melihat

perbedaan asimetri informasi antara sebelum dan sesudah penerapan IFRS.

Latif (2011) menyatakan bahwa penelitiannya merupakan ekstensi atas

penelitian dari Armstrong et al. (2010). Tujuan dari penelitian ini adalah

untuk memberikan bukti empiris terkait pengaruh adopsi wajib IFRS

terhadap kualitas informasi dan asimetri informasi.

Sampel penelitian yang diambil Latif (2012) berasal dari 426 perusahaan

manufaktur yang terdapat pada database OSIRIS (perusahaan-perusahaan di

Uni Eropa). Periode penelitian Latif (2012) terdiri dari periode sebelum

(2002 - 2004) dan periode setelah pengadopsian IFRS (2006 - 2008). Latif

(2012) menggunakan tahun 2005 sebagai cut off penelitiannya. Lain halnya

dengan penelitian Pratiwi dan Desniwati (2012) yang menggunakan sampel

12 bank di Indonesia yang telah menerapkan SAK adopsi IFRS. Periode

penelitiannya dibagi menjadi 2, yaitu periode 2003 – 2006 sebagai periode

sebelum penerapan SAK adopsi IFRS dan tahun 2007 – 2010 sebagai

periode setelah penerapan SAK adopsi IFRS.

Hasil penelitian dari kedua penelitian ini relatif sama, di mana asimetri

informasi antara sebelum dan sesudah penerapan tidak terbukti signifikan,

padahal kualitas informasinya sudah mengalami peningkatan. Penyebabnya

menurut Latif (2012) adalah karena standar bukanlah faktor yang dominan

(2011) menyatakan bahwa penelitiannya mengkonfirmasi hasil penelitian

Hung dan Subramanyam (2007).

Berbeda halnya dengan penelitian Pratiwi dan Desniwati (2012) yang

menyatakan bahwa meskipun tidak terbukti signifikan, namun secara

rata-rata, spread periode sebelum dan setelah penerapan IFRS ini menunjukkan

penurunan (dari 0,7154 menjadi 0,7071). Penurunan ini mengindikasikan

bahwa terjadi penurunan asimetri informasi setelah penerapan IFRS. Hasil

penelitian ini mengkonfirmasi penelitian Leuz (2003).

2.8. Pengembangan Hipotesis

2.8.1. Adopsi IFRS dan Relevansi Nilai (Value Relevance)

Penelitian terdahulu memberikan beberapa bukti bahwa relevansi nilai

laporan keuangan meningkat setelah adopsi IFRS (Barth et al., 2008, Chua

et al., 2012). Sebaliknya penelitian Paananen dan Lin (2009) memberikan bukti penurunan relevansi nilai setelah adopsi IFRS. Sementara itu bila

dilihat dari karakteristik utama IFRS yang lebih menekankan pada fair

value (nilai wajar), maka secara logis dapat dikatakan bahwa laporan keuangan tersebut akan dapat menggambarkan kondisi perusahaan yang

sebenarnya (dengan kata lain lebih relevan).

Proksi value relevance sendiri diukur dengan kekuatan variabel penjelas

dari hasil regresi hasil residual regresi harga saham dengan nilai buku dan

laba bersih per lembar saham. Proksi ini akan menunjukkan kekuatan

Implikasi selanjutnya adalah harga yang terjadi di pasar akan mencerminkan

value of the firm dengan lebih baik. Jadi penerapan SAK adopsi IFRS yang berbasis fair value ini diduga kuat dapat meningkatkan relevansi nilai

laporan keuangan yang dihasilkannya. Berdasarkan alur berpikir di atas,

maka dapat dinyatakan hipotesis sebagai berikut:

H1: Relevansi nilai (value relevance) dari laporan keuangan perusahaan

mengalami peningkatan setelah penerapan SAK adopsi IFRS.

2.8.2. Adopsi IFRS dan Asimetri Informasi

Pengungkapan yang lebih luas akan mengarahkan investor untuk merevisi

kembali penilaian mereka terhadap value of the firm. Implikasinya adalah

asimetri informasi antara principal (pemegang saham/investor) dan agent

(manajer) akan menurun.

Beberapa penelitian terdahulu telah memberikan bukti bahwa peningkatan

pengungkapan (disclosure) akan berimplikasi pada penurunan asimetri

informasi (Healy et al., 1999, Leuz dan Verrecchia, 2000, Daske et al., 2008

dan Armstrong et al., 2010). Sementara itu penelitian lainnya menunjukkan

hasil tidak ada perubahan asimetri yang signifikan antara laporan yang

menggunakan IAS dengan laporan yang menggunakan US GAAP (Leuz,

2003).

Oleh karena sebagian besar hasil penelitian menunjukkan hasil yang positif,

serta secara teori, standar IFRS sendiri lebih menekankan pada

pengungkapan yang lebih luas (full disclosure), maka seharusnya proses

Berdasarkan alur berpikir di atas, maka dapat dinyatakan hipotesis sebagai

berikut:

H2: Asimetri informasi antara principal (pemegang saham/investor) dan

agent (manajer) mengalami penurunan setelah penerapan SAK

adopsi IFRS.

2.8.3. Rerangka Berpikir

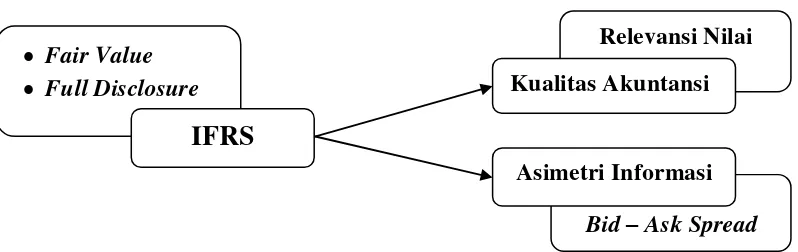

Penelitian ini berlandaskan pada rerangka berpikir pada gambar 1 di bawah

ini. Penelitian ini ingin melihat pengaruh dari penerapan Standar Akuntansi

Keuangan (SAK) yang mengadopsi IFRS terhadap relevansi nilai laporan

keuangan dan asimetri informasi antara agent dan principal. Oleh karena

karakteristik utama dari IFRS adalah fair value dan full disclosure, maka

secara teori penerapan SAK adopsi IFRS diharapkan mampu meningkatkan

relevansi nilai laporan keuangan serta sekaligus menurunkan tingkat

asimetri informasi antara agent dan principal.

Gambar 1. Rerangka Berpikir

Relevansi nilai merupakan salah satu ukuran dari kualitas akuntansi

(accounting quality) yang juga menunjukkan kualitas dari laporan keuangan Fair Value

Full Disclosure

Relevansi Nilai

Bid – Ask Spread

IFRS

Kualitas Akuntansi

tersebut. Relevansi nilai diukur dengan adjusted R square, sedangkan

BAB III

METODE PENELITIAN

3. 1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekuder. Sementara itu

sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data total ekuitas, jumlah tertimbang lembar saham yang beredar, dan

laba per lembar saham (net income per share / NIPS) diperoleh dari

catatan atas laporan keuangan (CALK) perusahaan. Laporan keuangan

perusahaan diperoleh dari ICMD.

2. Data deviden, harga saham harian, bulanan, awal tahun dan bid-ask

diperoleh dari www.finance.yahoo.com.

3. 2. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI). Sementara itu sampel penelitian ini adalah perusahaan yang

memenuhi kriteria pemilihan sampel yang telah ditentukan dalam penelitian ini.

Hal ini dimaksudkan agar tujuan penelitian ini dapat tercapai.

3. 3. Teknik Pengambilan Sampel

Berdasarkan alasan yang telah dikemukakan di atas, maka dapat ditentukan teknik

(pemilihan sampel secara acak dengan ketentuan-ketentuan tertentu). Sampel yang

digunakan harus memiliki kriteria sebagai berikut:

1. Perusahaan terdaftar di Bursa Efek Indonesia selama periode penelitian

(2005 s/d 2011, dengan tahun 2008 sebagai cut off). Alasan

menjadikan tahun 2008 sebagai cut off adalah karena tahun 2008

merupakan tahun diputuskannya IFRS mulai diterapkan di Indonesia.

2. Perusahaan tidak melakukan revisi atau perubahan laporan keuangan

selama periode penelitian (Chua et al., 2012). Hal ini didasarkan pada

alasan bahwa peristiwa perubahan laporan keuangan (restatement)

akan direaksi secara tersendiri oleh investor. Oleh sebab itu harus

dikeluarkan dari sampel penelitian agar hasil penelitian tidak menjadi

bias.

3. Perusahaan yang belum menerapkan IFRS setelah tahun 2008

dikeluarkan dari sampel. Oleh karena sifat penerapan SAK adopsi

IFRS masih bersifat optional, maka masih ada beberapa perusahaan

yang belum menerapkannya. Penerapan SAK adopsi IFRS ini dapat

dilihat dari catatan atas laporan keuangannya.

4. Data yang diperlukan selama periode penelitian ini tersedia lengkap,

seperti laporan keuangan dan data perdagangan saham.

5. Laporan keuangan disajikan dalam mata uang Rupiah, dengan periode

laporan keuangan yang berakhir tanggal 31 Desember.

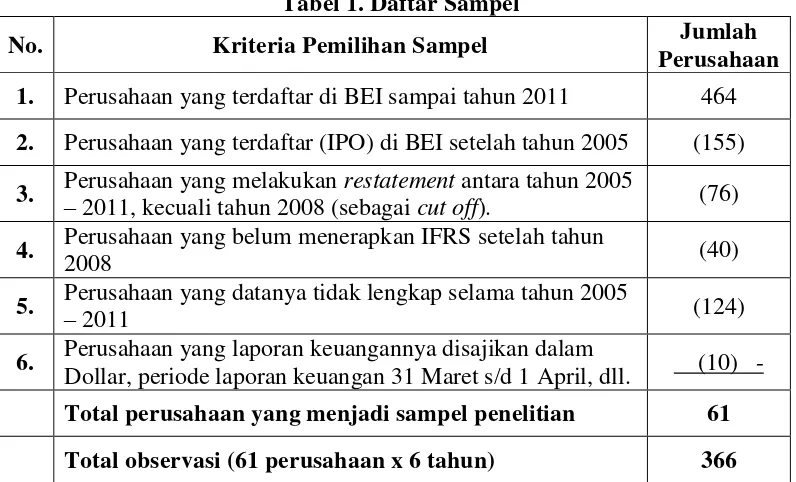

Berdasarkan kriteria pemilihan sampel yang telah ditetapkan sebelumnya,

observasi untuk periode 3 tahun sebelum dan 183 observasi untuk periode 3

tahun sesudah penerapan SAK adopsi IFRS.

Tabel 1. Daftar Sampel

No. Kriteria Pemilihan Sampel Jumlah

Perusahaan 1. Perusahaan yang terdaftar di BEI sampai tahun 2011 464 2. Perusahaan yang terdaftar (IPO) di BEI setelah tahun 2005 (155) 3. Perusahaan yang melakukan restatement antara tahun 2005 –

2011, kecuali tahun 2008 (sebagai cut off). (76)

4. Perusahaan yang belum menerapkan IFRS setelah tahun

2008 (40)

5. Perusahaan yang datanya tidak lengkap selama tahun 2005 –

2011 (124)

6. Perusahaan yang laporan keuangannya disajikan dalam

Dollar, periode laporan keuangan 31 Maret s/d 1 April, dll. (10) -

Total perusahaan yang menjadi sampel penelitian 61 Total observasi (61 perusahaan x 6 tahun) 366 Hasil seleksi sampel di atas kemudian diklasifikasikan ke dalam 9 sektor seperti

yang tercantum dalam tabel berikut ini.

Tabel 2. Klasifikasi Perusahaan Sampel

3. 4. Definisi Operasional dan Pengukuran Variabel 3.4.1. Relevansi Nilai (Value Relevance)

Definisi dari relevansi nilai (value relevance) menurut Francis dan Schipper

(1999) dalam Gjerde (2011) adalah kemampuan dari informasi laporan

No Klasifikasi Perusahaan Jumlah %

1 Sektor Pertanian 2 3.28 7 Sektor Infrastruktur, Utilitas dan Transportasi 3 4.92

8 Sektor Keuangan 7 11.47

9 Sektor Perdagangan, Jasa dan Investasi 11 18.03

keuangan untuk menangkap dan merangkum informasi-informasi yang

menggambarkan nilai perusahaan (firm value). Proksi dari relevansi nilai

(value relevance) yang digunakan dalam penelitian ini adalah proksi yang

digunakan dalam penelitian Barth et al. (2008) dan Chua et al. (2012).

Proksi dari relevansi nilai (value relevance) terdiri dari 2 buah persamaan.

Persamaan pertama disebut juga price model, sedangkan persamaan kedua

disebut return model. Persamaan yang digunakan adalah sebagai berikut:

………. (1)

Di mana:

P = harga saham selama 3 bulan setelah batas akhir tahun fiskal (31 Desember).

P* = nilai residual dari hasil regresi P (harga) terhadap jenis industri dan waktu (tahun).

BVEPS = nilai buku ekuitas per lembar sahamnya, dan NIPS = laba bersih per lembar sahamnya.

Nilai BVEPS pada persamaan satu (price model) di atas atau dalam

Hartono (2012) disebut nilai buku per lembar saham, diperoleh dengan

menggunakan rumus sebagai berikut:

Nilai buku per lembar saham = Total Ekuitas Jumlah saham beredar

Proksi relevansi nilai berikutnya dijabarkan dalam persamaan kedua

(return model) berikut ini.

RETURN = total return tahunan pemegang saham dari 9 bulan sebelum tahun fiskal berakhir sampai dengan 3 bulan setelah tahun fiskal berakhir.

Nilai return pada persamaan kedua (return model) di atas diperoleh dengan menggunakan rumus return dalam Hartono (2012) di bawah ini.

Di mana:

Pt = harga saham periode t

Pt-1 = harga saham periode t-1

Dt = deviden pada periode t

Selanjutnya persamaan kedua di atas, masih dibagi lagi menjadi 2

kelompok: 1) untuk meregresi perusahaan dengan “good news” (perusahaan dengan return saham tahunan non-negatif) dan 2) untuk meregresi

perusahaan dengan “bad news” (perusahaan dengan return saham tahunan

negatif).

Penarikan simpulannya berdasarkan perbandingan adjusted R2 (diperoleh

dari hasil regresi kedua persamaan di atas) antara periode sebelum dengan

periode setelah penerapan IFRS. Apabila adjusted R2 periode sebelum <

adjusted R2 periode sesudah penerapan, maka simpulannya adalah terjadi kenaikan relevansi nilai laporan keuangan.

3.4.2. Asimetri Informasi

Asimetri informasi diproksikan dengan bid-ask spread (Daske et al., 2008,

Healy et al., 1999, Leuz dan Verrecchia, 2000). Definisi dari bid-ask

spread adalah perbedaan antara nilai permintaan tertinggi investor mau Return = Capital Gain (loss) + Yield

Return = ��−��−1

��−1 +

menjual dan penawaran terendah dealer mau membeli (Hartono, 2012).

Selanjutnya rumus untuk menghitung bid-ask spread dinyatakan dalam

persamaan berikut:

Bid-ask spread yang digunakan dalam penelitian ini menggunakan periode data bid-ask spread 5 bulan sebelum sampai 7 bulan setelah tahun fiskal

berakhir (menyesuaikan dengan penelitian Daske et al., 2008, yang

menggunakan periode tersebut untuk melihat dampak penerapan IFRS

terhadap asimetri informasi/economic consequences).

3. 5. Pengujian Asumsi

Menurut Atmaja (2009), penelitian yang menggunakan alat analisis regresi dan

korelasi berganda harus mengenali asumsi-asumsi yang mendasarinya. Apabila

asumsi-asumsi dimaksud tidak terpenuhi, maka hasil analisis mungkin berbeda

dari kenyataan (bias). Asumsi-asumsi yang mendasari alat analisis regresi dan

korelasi berganda tersebut adalah sebagai berikut:

1. Variabel bebas dan variabel independen memiliki hubungan yang

linear (garis lurus).

2. Variabel independen harus kontinyu dan setidaknya berupa skala

interval. Variasi dari perbedaan antara aktual dan nilai prediksi harus

sama untuk semua nilai prediksi Y. Artinya, nilai (Y –Ŷ) harus sama

untuk semua nilai Ŷ. Hal ini lebih dikenal dengan istilah

dengan istilah heteroskedastisitas. Selain itu, nilai residual atau (Y –

Ŷ) harus terdistribusi secara normal dengan rata-rata nol.

3. Nilai observasi yang berurutan dari variabel dependen harus tidak

berhubungan (tidak berkorelasi). Pelanggaran terhadap asumsi ini

disebut autokorelasi. Autokorelasi ini sering terjadi jika data

dikumpulkan pada suatu periode waktu (time series data).

4. Variabel independen tidak boleh berkorelasi dengan variable

independen lain dalam model. Jika variabel-variabel independen

berkorelasi tinggi (positif maupun negatif), maka disebut

multikolinearitas.

3.5.1. Normalitas

Untuk menguji normalitas dari residual hasil regresi, dapat digunakan 2 cara,

yaitu: histogram residual dan uji Jarque-Bera. Suatu residual dikatakan

memiliki distribusi normal apabila histogram residual bentuknya menyerupai

lonceng seperti distribusi t, maka residual tersebut dapat dikatakan

berdistribusi normal (Widarjono: 2009).

Jika nilai probabilitas

ρ

dari statistik Jarque Bera (JB) besar atau dengan katalain jika nilai statistik dari JB ini tidak signifikan, maka kita menerima

hipotesis bahwa residual mempunyai distribusi normal karena nilai statistik

JB mendekati nol. Sebaliknya jika nilai probabilitas

ρ

dari statistik JB kecilatau signifikan, maka kita menolak hipotesis bahwa residual mempunyai

3.5.2. Multikolinearitas

Pelanggaran asumsi berikutnya disebut multikolinearitas, yaitu suatu keadaan

di mana terdapat hubungan linear antara variabel independen di dalam regresi

berganda. Hubungan linear antara variabel independen dapat terjadi dalam

bentuk hubungan linear yang sempurna (perfect) dan hubungan yang kurang

sempurna (imperfect) (Widarjono, 2009).

Salah satu cara untuk mendeteksi masalah multikolinearitas ini adalah dengan

menggunakan VIF (Variance Inflating Factor). Rumusnya adalah sebagai

berikut:

���

=

1 (1−��2)Menurut Nachrowi dan Usman (2006), jika VIF > 5, maka terjadi

multikolinearitas. Artinya, jika VIF = 5, maka ��2 = 0,8. Jadi korelasi yang

diperkenankan antar variabel bebasnya hanya sampai 0,8. Apabila nilai VIF

sudah lebih dari 5, maka korelasi antar variabel bebasnya sudah lebih dari 0,8,

sehingga dapat disimpulkan telah terjadi multikolinearitas.

Berbeda dengan pelanggaran asumsi yang lainnya, menurut Widarjono

(2009), meskipun ada masalah multikolinearitas tetapi tetap dapat

menghasilkan estimator yang BLUE (Best Linear Unbiased Estimator). Hal

ini dikarenakan untuk menghasilkan estimator yang BLUE tidak memerlukan

Widarjono (2009) menyatakan bahwa ada beberapa cara dalam menghadapi

masalah multikolinearitas. Pertama, tidak melakukan apa-apa

(multikolinearitas tetap ada). Kedua, menghilangkan salah satu variabel

independen yang mempunyai hubungan linear kuat. Ketiga, melakukan

transformasi variabel (diubah dalam bentuk first difference). Keempat,

menambahkan data karena pada dasarnya multikolinearitas merupakan

masalah sampel, sehingga seringkali bisa diatasi dengan cara menambah data.

3.5.3. Autokorelasi

Pelanggaran terhadap asumsi ketiga akan mengakibatkan autokorelasi.

Autokorelasi sendiri berarti adanya korelasi antara anggota observasi satu

dengan observasi yang berlainan waktu. Dalam kaitannya dengan analisis

regresi, autokorelasi merupakan korelasi antara satu variabel gangguan

dengan variabel gangguan yang lain (Widarjono, 2009).

Ada banyak metode yang bisa digunakan untuk mendeteksi masalah

autokorelasi. Salah satu keuntungan dari uji DW yang didasarkan pada

residual adalah bahwa setiap program komputer untuk regresi selalu

memberikan informasi statistik d. adapun prosedur dari uji DW adalah

sebagai berikut:

1. Melakukan regresi metode OLS dan kemudian mendapatkan nilai

residualnya.

2. Menghitung nilai d (kebanyakan program sudah secara otomatis

3. Dengan jumlah observasi (n) dan jumlah variabel independen

tertentu tidak termasuk konstanta (k), kita cari nilai kritis dL dan dU

di statistik DW.

4. Keputusan ada atau tidaknya autokorelasi didasarkan pada tabel

berikut ini:

Nilai Statistik d Hasil

0 < d < dL Menolak hipotesis nol, ada autokorelasi positif.

dL≤ d ≤ dU Daerah ragu-ragu, tidak ada keputusan.

dU ≤ d ≤ 4 - dU Menerima hipotesis nol, tidak ada korelasi positif/negatif.

4 - dU ≤ d ≤ 4 –dL Daerah ragu-ragu, tidak ada keputusan.

4 – dL ≤ d ≤ 4 Menolak hipotesis nol, ada autokorelasi negatif.

Sumber: Widarjono, 2009.

3.5.4. Heteroskedastisitas

Heteroskedastisitas adalah suatu kondisi ketika variabel gangguan memiliki

varian yang tidak konstan. Pada umumnya heteroskedastisitas terjadi pada

jenis data cross section. Heteroskedastisitas menyebabkan estimator β1 topi

tidak lagi mempunyai varian yang minimum jika kita menggunakan metode

OLS. Selanjutnya menurut Widarjono (2009), konsekuensinya adalah sebagai

berikut:

1. Jika varian tidak minimum maka menyebabkan perhitungan standard

error metode OLS tidak lagi bias dipercaya kebenarannya.

2. Akibat nomor 1 tersebut maka interval estimasi maupun uji hipotesis

yang didasarkan pada distribusi t maupun F tidak lagi bias dipercaya

Oleh sebab itu, masalah heteroskedastisitas ini dapat dideteksi dan

disembuhkan. Cara mendeteksi masalah heteroskedastisitas ini ada banyak

cara, namun yang digunakan dalam penelitian ini adalah metode White atau

dalam software Eviews dikenal dengan metode White no cross term. Metode

White no cross term ini memiliki keunggulan dibandingkan metode Breusch-Pagan karena metode ini tidak memerlukan asumsi normalitas pada variabel gangguan (Widarjono, 2009).

3. 6. Pengujian Hipotesis

3.6.1. Pengujian Hipotesis Pertama

Seperti yang telah diuraikan pada definisi operasional variabel di atas,

bahwa value relevance diukur dengan menggunakan rumus sebagai

berikut:

……….. (1)

Di mana:

P = harga saham selama 3 bulan setelah batas akhir tahun fiskal (31 Desember).

P* = nilai residual dari hasil regresi P (harga) terhadap jenis industri dan waktu (tahun).

BVEPS = nilai buku ekuitas per lembar sahamnya, dan NIPS = laba bersih per lembar sahamnya.

Sebelumnya sampel telah dibagi terlebih dahulu menjadi sampel periode

sebelum adopsi IFRS dan sampel setelah adopsi IFRS. Langkah

selanjutnya, bila hasil adjusted R2 (diperoleh dari hasil regresi) pada kedua periode tersebut telah diperoleh, maka kita dapat membandingkan

dibandingkan sebelum adopsi, maka simpulannya terjadi peningkatan

relevansi nilai (value relevance), begitu pula sebaliknya.

Selanjutnya pengujian relevansi nilai ini diteruskan dengan persamaan

kedua berikut ini yang terdiri dari 2 model (untuk “bad news”dan “good

news”).

………. (2)

Di mana:

NI / P = laba bersih per lembar saham dibagi harga saham awal tahun fiskal.

[NI/ P]* = nilai residual dari hasil regresi NI / P terhadap jenis industri dan waktu (tahun).

RETURN = total return tahunan pemegang saham dari 9 bulan sebelum

tahun fiskal berakhir sampai dengan 3 bulan setelah tahun fiskal berakhir.

Langkah selanjutnya sama dengan persamaan pertama, jika hasil

adjusted R2 (diperoleh dari hasil regresi) pada kedua periode tersebut telah diperoleh, maka kita dapat membandingkan nilai adjusted R2 antara kedua periode tersebut, serta menarik simpulan. Jika nilai adjusted R2

periode sesudah adopsi IFRS lebih tinggi dibandingkan sebelum adopsi,

maka simpulannya terjadi peningkatan relevansi nilai (value relevance),

begitu pula sebaliknya. Persamaan untuk model “bad news”dan “good news” tetap menggunakan persamaan (2), hanya berbeda pada nilai yang dimasukkan saja.

3.6.2. Pengujian Hipotesis Kedua

Pengujian pada hipotesis kedua dilakukan dengan cara menghitung

Langkah selanjutnya adalah menghitung median dari spread selama

setahun (Daske et al., 2008). Sementara itu untuk menguji hipotesis

adanya penurunan bid-ask spread setelah adopsi IFRS, maka penulis

menggunakan pengujian-t dua sampel berhubungan parametrik.

Menurut Hartono (2012), pengujian-t (t-test) untuk dua sampel yang

berhubungan adalah pengujian beda rata-rata berpasangan antara dua

sampel. Pengujian-t ini untuk pengujian parametrik. Oleh karena

observasi di dalam kedua sampel berhubungan dan berpasangan, maka

kedua sampel ini dapat dapat dianggap satu sampel yang sama.

Mengingat significance level yang digunakan sebesar 0,05 (α = 5%),

maka penarikan simpulannya adalah sebagai berikut:

Jika nilai probabilitas (significance) > dari significance level 0,05

(α = 5%), maka hipotesis yang diajukan tidak dapat diterima. Ini

berarti bahwa tidak ada perbedaan signifikan antara asimetri

informasi sebelum dan sesudah diterapkannya SAK adopsi IFRS.

Jika nilai probabilitas (significance) < dari significance level 0,05

(α = 5%), maka hipotesis yang diajukan dapat diterima. Ini

berarti bahwa ada perbedaan signifikan antara asimetri informasi

BAB V KESIMPULAN

5.1. Simpulan

Penelitian ini dilakukan dengan tujuan untuk membuktikan secara empiris ada

atau tidaknya peningkatan relevansi nilai sesudah penerapan SAK adopsi IFRS.

Selain itu juga untuk membuktikan apabila terjadi kenaikan relevansi nilai diikuti

dengan penurunan nilai asimetri informasi. Hasil penelitian menunjukkan bahwa

terjadi peningkatan relevansi nilai dan penurunan asimetri informasi sesudah

adopsi IFRS. Hasil penelitian ini mendukung hasil penelitian dari Chua et al.

(2012), kecuali untuk return model peristiwa bad news (persamaan 2 bad news).

Analisis selanjutnya menunjukkan bahwa peningkatan serta nilai dari adjusted R

square dari hasil penelitian ini terbilang cukup rendah. Jadi, meskipun relevansi nilai sesudah adopsi IFRS mengalami peningkatan, namun secara keseluruhan

relevansi nilainya masih rendah dibandingkan dengan di Australia. Penyebabnya

adalah karena karakteristik negara Indonesia yang bersifat bank-oriented. Seperti

yang disebutkan oleh Ali dan Hwang (2000) bahwa relevansi nilai cenderung

lebih rendah pada negara yang berkarakteristik bank-oriented dibandingkan

dengan negara yang berkarakteristik market-oriented. Justifikasi lainnya

pasar modal yang tidak efisien dapat membuat bias hasil penelitian relevansi

nilainya.

5.2. Implikasi

Implikasi dari hasil penelitian ini adalah :

1. Memberikan bukti empiris bahwa terjadi peningkatan relevansi nilai

laporan keuangan sesudah diterapkan SAK adopsi IFRS pada

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Selain itu juga hasil

penelitian menunjukkan adanya penurunan asimetri informasi sesudah

penerapan SAK adopsi IFRS di Indonesia.

2. Hasil penelitian ini juga dapat menjadi referensi bagi investor dalam pengambilan keputusan investasi karena laporan keuangan yang telah

menerapkan SAK adopsi IFRS terbukti memiliki relevansi nilai yang lebih

tinggi. Harapan selanjutnya tentu penurunan asimetri informasi antara

agent dan principal, sehingga mengurangi kerugian dari investor itu sendiri.

5.3. Keterbatasan Penelitian

Keterbatasan dari suatu penelitian dapat mempengaruhi hasil penelitian itu

sendiri. Keterbatasan dari penelitian ini antara lain adalah sebagai berikut:

1. Penelitian ini belum melakukan koreksi terhadap bentuk pasar modal yang

tidak efisien, sehingga dapat menyebabkan hasil penelitian menjadi bias.

2. Model pengujian bid ask spread belum mengikut sertakan variabel lain

yang mempengaruhi bid ask spread, sehingga tidak terlihat seberapa besar