PENGARUH STRUKTUR MODAL TERHADAP SISA HASIL USAHA (SHU) PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SE

KOTA SEMARANG

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Isma Octavia Ade Fufani NIM 7350407085

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian skripsi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dra. Murwatingsih, MM Moh. Khoirudin, Se, M. Si

NIP. 195201231980032001 NIP.197001062008121001

Mengetahui :

a/n Ketua Jurusan Manajemen Sekretaris Jurusan Manajemen

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada :

Penguji

Dr. Ketut Sudarma, MM NIP. 195211151978031002

Anggota I Anggota II

Dra. Murwatiningsih, MM Moh. Khoiruddin, SE, M. Si

NIP. 195201231980032001 NIP.197001062008121001

Mengetahui,

Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Agustus 2013

v

MOTTO DAN PERSEMBAHAN

Motto

Jangan mencari tuhan karena kamu butuh

jawaban. Carilah tuhan karena kamu tahu

bahwa dia-lah jawaban atas

pertanyaanmu itu. Banyak kegagalan

dalam hidup ini di karenakan

orang-orang tidak menyadari betapa dekatnya

mereka dengan keberhasilan saat mereka

menyerah.

- Thomas A. Edison

Persembahan :

Orangtuaku tercinta terimakasih atas doanya.

vi PRAKATA

Puji syukur penulis panjatkan kehadirat Tuhan YME yang senantiasa

melimpahkan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan

skripsi dengan judul : Pengaruh struktur modal terhadap sisa hasil usaha (SHU)

pada Koperasi Pegawai Republik Indonesia (KPRI) se Kota Semarang Penulis

menyadari bahwa skripsi ini tak dapat disusun tanpa adanya peran dari berbagai

pihak yang turut mendukung, membimbing, dan membantu, hingga penelitian ini

selesai. Oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih

yang sebesar-besarnya kepada :

1. Prof. Dr. Fathur Rokhman M. Hum. Rektor Universitas Negeri Semarang,

yang telah memberikan kesempatan belajar di Universitas Negeri

Semarang.

2. Dr. S. Martono, M.Si. Dekan Fakultas Ekonomi Universitas Negeri

Semarang, yang telah memberikan kesempatan belajar di Universitas

Negeri Semarang.

3. Dra. Palupiningdyah, M.Si, Ketua Jurusan Manajemen UNNES, yang

telah memberikan kesempatan belajar di Universitas Negeri Semarang.

4. Dra. Murwatiningsih, MM Pembimbing I yang membimbing,

mengarahkan, dan memotivasi dalam pembuatan skripsi ini.

5. Moh. Khoiruddin, SE, M.Si Pembimbing II yang dengan sabar

memberikan bimbingan, arahan, dan motivasi sehingga skripsi ini dapat

vii

6. Dr. Ketut Sudarma, MM Penguji Skripsi yang mengarahkan, dan

memotivasi sehingga skripsi ini dapat diselesaikan dengan baik.

7. Bapak dan Ibu Dosen Manajemen yang selalu membimbing didalam dan

diluar perkuliahan.

8. Orangtua dan keluarga terima kasih untuk kasih sayang, semangat, dan

dukungannya.

9. Teman-teman Manajemen angkatan 2007 dan teman-teman yang tidak bisa

penulis sebutkan satu persatu yang telah membantu dalam penulisan

skripsi ini.

10. Semua pihak yang turut membantu, mendukung dan memotivasi sebelum,

saat, dan sesudah penulisan skripsi ini.

Semoga segala kebaikan yang telah dicurahkan mendapat balasan dari

Tuhan Yang Maha Esa, amin. Penulis berharap semoga skripsi ini bermanfaat

bagi semua pihak yang berkepentingan.

Semarang, Agustus 2013

viii SARI

Isma Octavia Ade Fufani, 2013. “Pengaruh Struktur Modal Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia (KPRI) Se Kota Semarang”. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I : Dra. Murwatiningsih, MM. Pembimbing II : Moh Khoiruddin, SE, M.Si.

Kata Kunci: Modal Sendiri, Modal Pinjaman, Sisa Hasil Usaha (SHU).

Koperasi sebagai soko guru perekonomian Indonesia, meskipun tidak berorientasi mencari keuntungan semata akan tetapi usaha-usaha yang dikelola harus tetap memperoleh penghasilan yang layak demi menjaga kelangsungan hidup dan meningkatkan kemampuan usaha. Demikian halnya pada KPRI di Kota Semarang setiap usaha yang dijalankan bertujuan untuk memperoleh Sisa Hasil Usaha (SHU) yang wajar. Mengingat fungsi Sisa Hasil Usaha (SHU) yang sangat penting bagi kelangsungan hidup KPRI, maka usaha-usaha yang dijalankan harus senantiasa dapat meningkatkan perolehan Sisa Hasil Usaha (SHU). Salah satu upaya untuk meningkatkan Sisa Hasil Usaha (SHU) tersebut adalah dengan menggunakan modal yang dimiliki KPRI, baik Modal Sendiri maupun Modal Pinjaman secara efisien serta memiliki struktur finansial dan struktur modal yang baik. Dengan Modal Sendiri dan Modal Pinjaman yang digunakan untuk mengelola usaha-usaha KPRI, diharapkan dapat meningkatkan Sisa Hasil Usaha (SHU). Permasalahan dalam penelitian ini adalah: (1) Adakah pengaruh rasio modal sendiri Debt to Equity Ratio (DER) terhadap Sisa Hasil Usaha (SHU) pada KPRI se Kota Semarang? (2) Adakah pengaruh rasio pinjaman Debt to Total Asset Ratio (DAR) terhadap Sisa Hasil Usaha (SHU) pada KPRI se Kota Semarang? (3) Seberapa besar pengaruh rasio modal sendiri Debt to Equity Ratio

ix

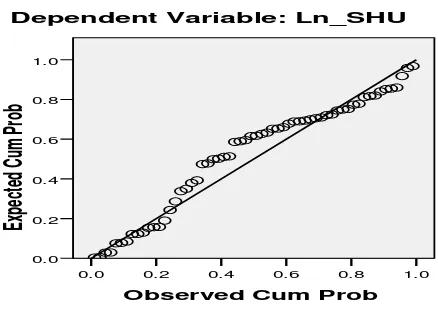

terjadi multikolinearitas dalam model empiris yang diuji. Hal ini ditunjukkan dengan nilai tolerance dari semua variabel independen yang lebih dari 0,10. Hasil pertimbangan nilai VIF (Variance Inflation Factor) menunjukkan tidak ada satupun variabel independen yang memiliki VIF lebih dari 10. Nilai D-W 1,951 lebih besar dari batas atas (du) 1,67 maka dapat disimpulkan bahwa tidak terdapat autokorelasi. Pola yang jelas dengan titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y pada uji scatterplot menunjukkan tidak mengandung heterokedastisitas.

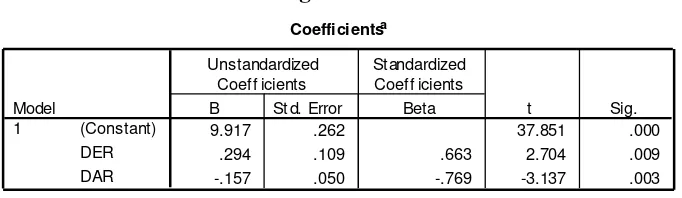

Pengaruh struktur modal terhadap sisa hasil usaha, struktur modal dan sisa hasil usaha berpengaruh positif dan signifikan secara simultan terhadap sisa hasil usaha yang ditunjukan oleh F hitung sebesar 4,921 dengan sig 0,000. F hitung dengan tingkat signifikansi 0.000 jauh lebih kecil dari level significance 5% (0,05) menunjukkan adanya pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Struktur modal mempunyai pengaruh negatif dan signifikan terhadap sisa hasil usaha, yang ditunjukkan oleh nilai t hitung untuk struktur modal -0,024 dengan sig 0,014. Struktur modal sendiri mempunyai pengaruh positif dan signifikan terhadap sisa hasil usaha, yang ditunjukkan oleh nilai t hitung untuk variabel modal sendiri sebesar 0,294 dengan sig 0,009. Struktur modal pinjaman mempunyai pengaruh negatif dan tidak signifikan terhadap sisa hasil usaha, yang ditunjukkan oleh hasil t hitung untuk variabel struktur modal sebesar -0,157 dengan sig -0.003.

x DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRAK ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 7

xi

1.4 Kegunaan Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Koperasi ... 10

2.1.1 Pengertian Koperasi ... 10

2.1.2 Jenis Jenis Koperasi ... 13

2.1.3 Modal Koperasi ... 14

2.2 Sisa Hasil Usaha (SHU) ... 18

2.2.1 Pembagian Sisa Hasil Usaha ... 19

2.2.2 Faktor Faktor yang Mempengaruhi SHU ... 21

2.2.3 Prinsip Prinsip Pembagian SHU ... 22

2.6 Hubingan Modal Sendiri dengan Sisa Hasil Usaha (SHU) ... 24

2.7 Hubingan Modal Pinjaman dengan Sisa Hasil Usaha (SHU) ... 26

2.8 Stuktur Modal ... 26

2.8.1 Definisi Struktur Modal ... 26

2.8.2 Faktor Faktor yng Mempengaruhi Struktur Modal ... 39

2.9 Penelitian Terdahulu ... 42

xii

2.11 Hipotesis ... 46

BAB III METODE PENELITIAN 3.1 Populasi Penelitian ... 48

3.2 Sampel Penelitian ... 48

3.3 Variabel Penelitian ... 50

3.3.1 Variabel Independen ... 50

3.3.2 Variabel Dependen ... 51

3.4 Metode Pengumpulan Data ... 52

3.5 Metode Pengolahan Dan Analisis Data ... 52

3.6 Analisis Inferensial ... 53

3.6.1 Uji Normalitas Data ... 53

3.6.2 Analisis Regresi Berganda ... 53

3.6.3 Koefisien Determinasi R² ... 54

3.7 Uji Hipotesis ... 54

3.7.1 Uji Hipotesis t-test ... 54

3.7.2 Uji Hipotesis F-test ... 55

3.8 Uji Asumsi Klasik ... 56

xiii

3.8.2 Multikolinearitas ... 56

3.8.3 Heteroskedastisitas ... 57

3.8.4 Autokorelasi ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 59

4.1.1 Obyek Penelitian ... 59

4.1.2 Jenis Usaha KPRI ... 59

4.2 Struktur Modal ... 64

4.3 Variabel Struktur Modal ... 60

4.3.1 Variabel Struktur Modal Sendiri (DER) ... 64

4.3.2 Variabel Struktur Modal Pinjaman (DAR) ... 65

4.3.3 Sisa Hasil Usaha ... 65

4.4 Uji Analisis Data ... 66

4.4.1 Uji Asumsi Klasik ... 66

4.4.2 Uji Normalitas ... 66

4.4.3 Uji Multikolinieritas ... 67

xiv

4.4.5 Uji Autokorelasi ... 70

4.5 Analisis Regresi ... 71

4.6 Uji Hipotesis ... 72

4.6.1 Uji Hipotesis Secara Simultan (Uji F) ... 72

4.6.2 Uji Hipotesis Secara Parsial (Uji t) ... 73

4.7 Koefisien Determinasi ... 74

4.8 Pembahasan ... 74

BAB V SIMPULAN DAN SARAN 5.1 Pembahasan ... 77

5.2 Saran ... 77

DAFTAR PUSTAKA ... 79

xv

DAFTAR TABEL

Tabel 3.2 Daftar Sampel KPRI di Kota Semarang ... 49

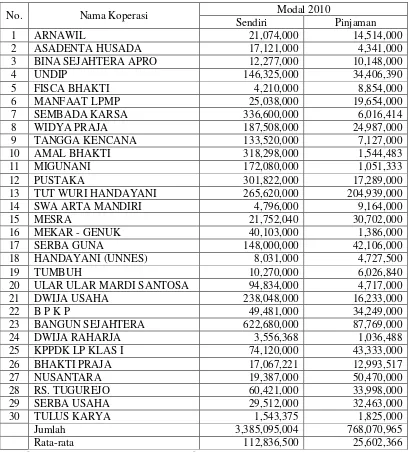

Tabel 4.1 Struktur Modal KPRI Kota Semarang tahun 2010 ... 61

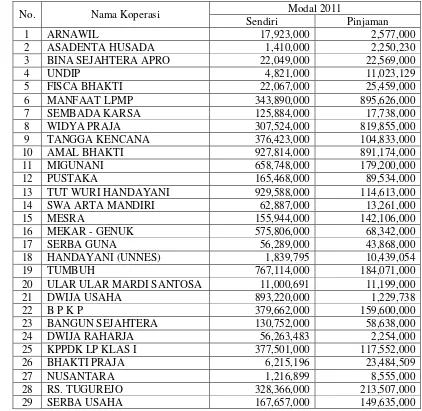

Tabel 4.2 Struktur Modal KPRI Kota Semarang tahun 2011 ... 62

Tabel 4.1 Sisa Hasil Usaha KPRI Kota Semarang tahun 2010-2011 ... 63

Tabel 4.6 Uji Multikolinearitas Rangkuman Nilai tolerance dan VIF ... 68

Tabel 4.8 Uji glejser ... 69

Tabel 4.7 Hasil Analisis Autokorelasi ... 70

Tabel 4.7 Durbin-Watson Test ... 70

Tabel 4.9 Analisis Regresi Linier Berganda ... 71

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ... 46

Gambar 4.1 Uji Normalitas Data dengan P-Plot...67

xvii

DAFTAR LAMPIRAN

Lampiran 1 Data Keuangan 2010 ... 82

Lampiran 2 Data Keuangan 2011 ... 84

Lampiran 3 Data Keuangan Regresi 2010 ... 86

Lampiran 4 Data Keuangan Regresi 2011 ... 88

Lampiran 5 Data Modal Sendiri, Pinjaman dan DER 2010 ... 90

Lampiran 6 Data Modal Sendiri, Pinjaman dan DER 2011 ... 91

Lampiran 7 Data Modal Sendiri, Pinjaman dan DAR 2010 ... 92

Lampiran 8 Data Modal Sendiri, Pinjaman dan DAR 2011 ... 93

Lampiran 9 Data Struktur Modal 2010 ... 94

Lampiran 10 Data Struktur Modal 2011 ... 95

Lampiran 11 Data Struktur Modal (Log) 2010 ... 96

Lampiran 12 Data Struktur Modal (Log) 2011 ... 97

Lampiran 13 Data Debt to Equity Ratio (DER) 2010-2011 ... 98

Lampiran 14 Data Debt to Total Asset Ratio (DAR) 2010-2011 ... 99

Lampiran 15 Data Sisa Hasil Usaha... 100

xviii

Lampiran 17 Data Peningkatan Debt to Equity Ratio (DER) 2011 ... 102

Lampiran 18 Data Peningkatan Debt to Total Asset Ratio (DAR) 2010 ... 103

Lampiran 19 Data Peningkatan Debt to Total Asset Ratio (DAR) 2011 ... 104

Lampiran 20 Data Peningkatan Sisa Hasil Usaha ... 105

Lampiran 21 Populasi ... 106

1 1.1 Latar Belakang Masalah

Koperasi lahir sebagai reaksi terhadap sistem liberalisme ekonomi pada

permulaan abad ke19, yang pada waktu itu sekelompok kecil pemilik-pemilik

modal menguasai kehidupan masyarakat. Mereka hidup berlebih sedangkan

sekelompok besar dari masyarakat yang lemah kedudukan sosial ekonominya

makin terdesak. Pada saat itulah tumbuh gerakan Koperasi, yang menentang aliran

individualisme dengan asas kerja sama dan bertujuan untuk kesejahteraan

masyarakat. Bentuk kerja sama ini melahirkan perkumpulan Koperasi.

Dalam tata perekonomian nasional kita, sangat diharapkan agar Koperasi

Indonesia dapat menempati posisi dan kedudukan yang penting. Bahkan Koperasi

Indonesia diharapkan menjadi soko guru perekonomian nasional Indonesia.

Koperasi Indonesia mempunyai dasar konstitusional yang kuat, yakni UUD 1945

pasal 33 ayat 1 berbunyi “Perekonomian disusun sebagai usaha bersama

berdasarkan atas asas kekeluargaan”. Dalam penjelasan dari pasal tersebut

dikatakan bahwa produksi dikerjakan oleh semua untuk semua, di bawah

pimpinan atau kepemilikan anggota-anggota masyarakat. Kemakmuran

masyarakatlah yang diutamakan, bukan kemakmuran orang-seorang. Oleh karena

itu perekonomian disusun sebagai usaha bersama berdasarkan atas asas

Menurut UU No. 25 Tahun 1992, Koperasi adalah badan usaha yang

beranggotakan orang-seorang atau badan hukum Koperasi, dengan melandaskan

kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi

rakyat, yang berdasarkan atas asas kekeluargaan. Koperasi bertujuan memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut

membangun tatanan perekonomian nasional, dalam rangka mewujudkan

masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945.

Koperasi Pegawai Republik Indonesia (KPRI) adalah Koperasi yang

anggota-anggotanya terdiri dari para Pegawai Negeri Republik Indonesia dalam

suatu daerah kerja. Koperasi Pegawai Republik Indonesia (KPRI) merupakan

salah satu jenis Koperasi yang membutuhkan modal yang cukup untuk

menggerakkan dan meningkatkan seluruh bidang usahanya. Sebagian besar KPRI

dalam mengelola usahanya lebih mengutamakan menggunakan Modal Sendiri

daripada Modal Pinjaman.

Koperasi sebagai soko guru perekonomian Indonesia, meskipun tidak

berorientasi mencari keuntungan semata akan tetapi usaha-usaha yang dikelola

harus tetap memperoleh penghasilan yang layak demi menjaga kelangsungan

hidup dan meningkatkan kemampuan usaha. Keuntungan di dalam Koperasi biasa

disebut dengan istilah Sisa Hasil Usaha (SHU). Berdasarkan UU No.25 Tahun

1992 Pasal 45 Ayat 1 Sisa Hasil Usaha merupakan pendapatan Koperasi yang

diperoleh dalam waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan

Jumlah Sisa Hasil Usaha yang diperoleh secara teratur serta

kecenderungan meningkat merupakan faktor yang sangat penting yang perlu

mendapat perhatian dalam menilai keuntungan suatu Koperasi. Stabilitas usaha

menunjukkan kemampuan Koperasi menggunakan modalnya secara efisien

sehingga memperoleh keuntungan yang besar. Adapun faktor yang mempengaruhi

SHU terdiri dari faktor dalam dan faktor luar. Faktor dalam seperti partisipasi

anggota, jumlah Modal Sendiri, kinerja pengurus, jumlah unit usaha yang

dimiliki, kinerja manajer, dan kinerja karyawan. Sedangkan faktor dari luar seperti

modal pinjaman dari luar, para konsumen dari luar selain anggota Koperasi dan

pemerintah (Tri Ruli Yanti, 2005).

Semakin besar SHU yang diperoleh Koperasi akan meningkatkan

kesejahteraan para anggotanya dan masyarakat pada umumnya. Untuk

meningkatkan perolehan SHU sangat tergantung dari besarnya modal yang

berhasil dihimpun oleh Koperasi untuk menjalankan usahanya. Modal Koperasi

terdiri dari Modal Sendiri dan Modal Pinjaman. Modal Sendiri dapat berasal dari:

Simpanan Pokok, Simpanan Wajib, dana cadangan dan hibah. Sedangkan Modal

Pinjaman dapat berasal dari: anggota, Koperasi lainnya dan atau anggotanya, bank

dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta

sumber lainnya yang sah.

Hubungan modal Koperasi dengan perolehan Sisa Hasil Usaha (SHU) juga

tergantung pada peran aktif anggotanya untuk tetap mempertahankan untuk

menjadi anggota, artinya setiap anggota tidak akan meninggalkan Koperasinya.

untuk mempertahankan mereka mempercayai Koperasinya, bahwa pengelolaan

Koperasi benar-benar sehat, baik sehat organisasi maupun sehat usaha.

Dalam setiap tahunnya SHU yang diperoleh Koperasi disisihkan dan

dibagi untuk keperluan: cadangan koperasi, jasa anggota, dana pengurus, dana

pegawai, dana pendidikan, dana sosial dan dana pembangunan daerah kerja.

Adapun cara dan besarnya penyisihan SHU ditetapkan dalam Rapat Anggota

Tahunan (RAT) masing-masing Koperasi.

Mengingat kegunaan dan fungsi dari penyisihan SHU yang begitu banyak,

maka perolehan SHU bagi Koperasi pada setiap tahun menjadi sangat penting.

Melalui SHU, Koperasi dapat memupuk Modal Sendiri yaitu dengan dana

cadangan yang disisihkan setiap akhir periode tutup buku, sehingga akan

memperkuat struktur modalnya. Selain itu dana-dana yang disisihkan dari SHU,

apabila belum dicairkan atau digunakan maka akan diperlakukan sebagai

tambahan modal yaitu sebagai modal pinjaman tanpa dikenakan biaya modal.

Oleh sebab itu apabila Koperasi dapat meningkatkan perolehan SHU dalam setiap

tahunnya dengan sendirinya akan memperkuat struktur finansialnya.

Pada KPRI Kota Semarang, setiap usaha yang dijalankan bertujuan untuk

memperoleh Sisa Hasil Usaha. Mengingat fungsi SHU yang sangat penting bagi

kelangsungan hidup KPRI, maka usaha-usaha yang dijalankan harus senantiasa

dapat meningkatkan perolehan SHU. Dengan pengelolaan Modal Sendiri yang

baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan

Sisa Hasil Usaha (SHU) bagi Koperasi. Jika Modal Sendiri naik maka Sisa Hasil

KPRI Kota Semarang adalah Koperasi yang usahanya bertumpu pada

usaha pertokoan, simpan pinjam dan aneka jasa, berbagai jenis usaha ini dikelola

oleh KPRI se Kota Semarang. Simpanan Wajib dan Simpanan Pokok merupakan

Modal Sendiri yang dapat digunakan untuk meningkatkan kelangsungan hidup

dan usaha pada KPRI Kota Semarang. Modal Sendiri yang diperoleh dari

simpanan anggota digunakan Koperasi untuk usaha simpan pinjam dengan

didukung oleh kemampuan permodalan yang cukup besar diharapkan akan

diperoleh SHU yang cukup besar pula.

Dalam setiap tahunnya KPRI Kota Semarang membuat Laporan Tahunan

Pengurus dan Pengawas yang berisi tentang laporan pertanggungjawaban

pengurus kepada Rapat Anggota atas kegiatan Koperasi dan usahanya yang

dilakukan selama satu tahun. Adapun tujuan dibuatnya laporan tersebut untuk

mengevaluasi sampai sejauh mana perkembangan yang telah dicapai oleh KPRI

Kota Semarang.

Mengingat kegunaan dan fungsi dari penyisihan SHU yang begitu banyak,

maka perolehan SHU bagi Koperasi pada setiap tahun menjadi sangat penting.

Melalui SHU, Koperasi dapat memupuk Modal Sendiri yaitu dengan dana

cadangan yang disisihkan setiap akhir periode tutup buku, sehingga akan

memperkuat struktur modalnya. Selain itu dana-dana yang disisihkan dari SHU,

apabila belum dicairkan atau digunakan maka akan diperlakukan sebagai

tambahan modal yaitu sebagai modal pinjaman tanpa dikenakan biaya modal.

Oleh sebab itu apabila Koperasi dapat meningkatkan perolehan SHU dalam setiap

Pada KPRI Kota Semarang, setiap usaha yang dijalankan bertujuan untuk

memperoleh Sisa Hasil Usaha. Mengingat fungsi SHU yang sangat penting bagi

kelangsungan hidup KPRI, maka usaha-usaha yang dijalankan harus senantiasa

dapat meningkatkan perolehan SHU. Dengan pengelolaan Modal Sendiri yang

baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan

Sisa Hasil Usaha (SHU) bagi Koperasi. Jika Modal Sendiri naik maka Sisa Hasil

Usaha yang diperoleh akan naik juga.

KPRI Kota Semarang adalah Koperasi yang usahanya banyak bertumpu

pada pertokoan, simpan pinjam dan aneka jasa. Simpanan Wajib dan Simpanan

Pokok merupakan Modal Sendiri yang dapat digunakan untuk meningkatkan

kelangsungan hidup dan usaha pada KPRI Kota Semarang. Modal Sendiri yang

diperoleh dari simpanan anggota digunakan Koperasi untuk usaha simpan pinjam

dengan didukung oleh kemampuan permodalan yang cukup besar diharapkan akan

diperoleh SHU yang cukup besar pula.

Penelitian ini dimaksudkan untuk melakukan analisis lebih lanjut

temuan-temuan empiris mengenai struktur modal. Khususnya yang menyangkut

kegunaannya dalam pengaruh terhadap sisa hasil usaha. Dalam penelitian ini

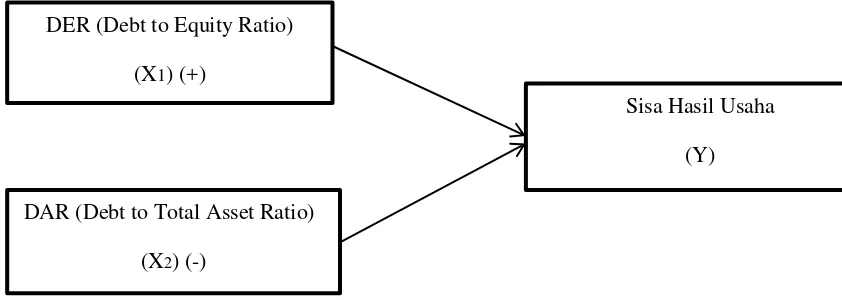

menggunakan dua variabel yaitu (1) variabel independen; Debt to Equity Ratio

(DER) dan Debt to Total Asset Ratio (DAR), (2) Variabel Dependen ; Sisa Hasil

Usaha. Diadopsi dari variabel yang digunakan pada penelitian sebelumnya dan

berbagai sumber dari literatur lain.

Dari uraian di atas dapat disimpulkan bahwa variabel Struktur Modal dapat

sekarang serta untuk memproyeksi hasil atau laba yang akan datang, serta

berdasarkan penelitian terdahulu membuktikan ada hubungan variabel struktur modal

terhadap sisa hasil usaha, sehingga penelitian ini akan membahas mengenai

“Pengaruh Struktur Modal Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia (KPRI) Se Kota Semarang”

1.2 Perumusan Masalah

Perolehan besarnya SHU bagi koperasi menjadi sangat penting, karena

dengan meningkatnya SHU, maka akan meningkat pula kesejahteraan para

anggotanya dan masyarakat pada umumnya.

Diperlukan perhatian yang khusus dalam upaya meningkatkan SHU.

Masalah yang utama dalam koperasi untuk meningkatkan SHU selama ini adalah

dalam hal permodalan, tanpa adanya modal yang cukup koperasi tidak mungkin

dapat meningkatkan perolehan SHU. Dalam hal ini modal yang dimiliki koperasi

baik modal sendiri maupun modal pinjaman yang digunakan untuk menjalankan

usaha akan sangat menentukan perolehan SHU. Dalam hal ini KPRI harus

benar-benar memperhatikan struktur modal yang efektif dalam upaya meningkatkan

perolehan SHU.

Berdasarkan uraian di atas maka yang menjadi permasalahan dalam

penelitian ini adalah:

1. Adakah pengaruh rasio modal sendiri Debt to Equity Ratio (DER)

terhadap Sisa Hasil Usaha (SHU) pada KPRI se Kota Semarang?

2. Adakah pengaruh rasio pinjaman Debt to Total Asset Ratio (DAR)

3. Adakah pengaruh rasio modal sendiri Debt to Equity Ratio (DER) dan

rasio modal pinjaman Debt to Total Asset Ratio (DAR) terhadap Sisa

Hasil Usaha (SHU) pada KPRI se Kota Semarang?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang dihadapi, maka tujuan diadakannya

penelitian ini adalah:

1. Untuk mengetahui pengaruh antara modal sendiri Debt to Equity Ratio

(DER) terhadap Sisa Hasil Usaha (SHU).

2. Untuk mengetahui pengaruh antara modal pinjaman Debt to Total

Asset Ratio (DAR) terhadap Sisa Hasil Usaha (SHU).

3. Untuk mengetahui pengaruh antara modal sendiri Debt to Equity Ratio

(DER) dan modal pinjaman Debt to Total Asset Ratio (DAR) secara

bersama-sama terhadap Sisa Hasil Usaha (SHU).

1.4 Kegunaan Penelitian

Adapun hasil penelitian ini diharapkan dapat memberikan kegunaan

sebagai berikut :

a. Kegunaan Teoritis

Secara akademis penelitian ini bermanfaat sebagai bahan kajian

dalam menambah khasanah ilmu pengetahuan dibidang manajemen

keuangan terutama mengenai penerapan variabel struktur modal dalam

perkoperasian. Dapat mengetahui sejauh mana pengaruh Debt to Equity

Ratio (DER) dan Debt to Total Asset Ratio (DAR) terhadap Sisa Hasil

penelitian lanjutan dengan topik dan pembahasan yang berkaitan dengan

penelitian.

b. Kegunaan Praktis

1. Bagi KPRI

Hasil Penelitian ini dapat digunakan untuk mengetahui kinerja

keuangan KPRI pada khususnya, dan bagi koperasi lain pada

umumnya.

2. Bagi Akademisi

Penelitian ini diharapkan mampu menciptakan kemampuan dalam

menganalisis kinerja keuangan sehingga dapat meningkatkan

pengetahuan para civitas akademika khususnya dalam hal yang

10 BAB II

LANDASAN TEORI

2.1Koperasi

2.1.1 Pengertian Koperasi

Dilihat asal katanya, istilah Koperasi berasal dari bahasa Inggris

cooperation yang berarti usaha bersama. Dengan arti lain adalah segala bentuk

pekerjaan yang dilakukan secara bersamasama sebenarnya dapat dikatakan

sebagai Koperasi. Tetapi yang dimaksud Koperasi dalam hal ini bukanlah segala

bentuk pekerjaan yang dilakukan secara bersama-sama dalam arti yang sangat

umum tersebut.

Secara umum yang dimaksud dengan Koperasi adalah suatu badan usaha

bersama yang bergerak di bidang perekonomian, beranggotakan mereka yang

umumnya berekonomi lemah yang bergabung secara sukarela dan atas dasar

persamaan hak, berkewajiban melakukan suatu usaha yang bertujuan untuk

memenuhi kebutuhan-kebutuhan para anggotanya (G. Kartasapoetra, dkk,

2007:1).

Menurut bapak Koperasi Indonesia Moh. Hatta, mendefinisikan Koperasi

adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi

berdasarkan tolong-menolong. Semangat tolong-menolong tersebut didorong oleh

keinginan memberi jasa kepada kawan berdasarkan „seorang buat semua dan

Menurut UU No.25 Tahun 1992 Pasal 1 mengatakan bahwa Koperasi

adalah badan usaha yang beranggotakan orang seorang atau badan hukum

Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas

kekeluargaan.

1) Prinsip Koperasi

Menurut UU No. 25 tahun 1992 Pasal 5 disebutkan prinsip Koperasi,

yaitu:

1) Koperasi melaksanakan prinsip Koperasi sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka.

b. Pengelolaan dilakukan secara demokratis.

c. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil

sebanding dengan besarnya jasa usaha masing-masing anggota

(andil anggota tersebut dalam Koperasi).

d. Pemberian balas jasa yang terbatas terhadap modal.

e. Kemandirian.

2) Dalam pengembangan Koperasi, maka Koperasi melaksanakan pula

prinsip Koperasi sebagai berikut:

a. Pendidikan perkoperasian.

b. Kerjasama antar Koperasi.

Prinsip Koperasi ini merupakan esensi dari dasar kerja Koperasi

sebagai badan usaha dan merupakan ciri khas dan jati diri Koperasi yang

1) Sifat kesukarelaan dalam keanggotaan Koperasi mengandung makna

bahwa menjadi anggota Koperasi tidak boleh dipaksakan siapapun.

Sifat kesukarelaan juga mengandung makna bahwa seorang anggota

dapat mengundurkan diri dari Koperasinya sesuai dengan syarat yang

ditentukan dalam Anggaran Dasar Koperasi. Sedangkan sifat terbuka

memiliki arti bahwa dalam keanggotaan tidak dilakukan pembatasan

atau diskriminasi dalam bentuk apapun.

2) Prinsip demokrasi menunjukkan bahwa pengelolaan Koperasi

dilakukan atas kehendak dan keputusan para anggota. Para anggota

itulah yang memegang kekuasaan tertinggi dalam.

3) Pembagian Sisa Hasil Usaha kepada anggota dilakukan tidak

sematamata berdasarkan modal yang dimiliki seseorang dalam

Koperasi tetapi juga berdasarkan perimbangan jasa usaha anggota

terhadap Koperasi. Ketentuan yang demikian ini merupakan

perwujudan nilai kekeluargaan dan keadilan.

4) Modal dalam Koperasi pada dasarnya dipergunakan untuk

kemanfaatan anggota dan bukan untuk sekedar mencari keuntungan.

Oleh karena itu balas jasa terhadap modal yang diberikan kepada para

anggota juga terbatas, dan tidak didasarkan semata-mata atas besarnya

modal yang diberikan, yang dimaksud dengan terbatas adalah wajar

dalam arti tidak melebihi suku bunga yang berlaku dipasar.

5) Kemandirian mengandung pengertian dapat berdiri sendiri, tanpa

pertimbangan, keputusan, kemampuan dan usaha sendiri. Dalam

kemandirian terkandung pula pengertian kebebasan yang bertanggung

jawab, otonomi, swadaya, berani mempertanggung-jawabkan

perbuatan sendiri, dan kehendak untuk mengelola diri sendiri.

Untuk pengembangan dirinya Koperasi juga melaksanakan dua

prinsip Koperasi yang lain yaitu pendidikan perkoperasian dan kerjasama

antar Koperasi, hal tersebut merupakan prinsip Koperasi yang penting

dalam meningkatkan kemampuan, memperluas wawasan anggota, dan

memperkuat solidaritas dalam mewujudkan tujuan Koperasi. Kerja sama

dapat dilakukan antar Koperasi ditingkat lokal, regional, nasional dan

internasional.

1.5Jenis Jenis Koperasi

Dasar jenis Koperasi Indonesia adalah kebutuhan suatu golongan dalam

masyarakat yang homogen karena kesamaan aktivitas dan ekonominya. Berbagai

jenis Koperasi lahir seirama dengan aneka jenis usaha untuk memperbaiki

kehidupan. Secara garis besar jenis Koperasi yang ada dapat kita bagi menjadi 5

golongan, yaitu: (Anoraga dan Widiyanti, 2007:1927).

1. Koperasi Konsumsi

Koperasi konsumsi ialah Koperasi yang anggota-anggotanya terdiri dari

tiap-tiap orang yang mempunyai kepentingan langsung dalam lapangan

konsumsi.

Koperasi Kredit atau Koperasi Simpan Pinjam ialah Koperasi yang

bergerak dalam lapangan usaha pembentukan modal melalui

tabungan-tabungan para anggota secara teratur dan terus-menerus untuk

kemudian dipinjamkan kepada para anggota dengan cara mudah,

murah, cepat, dan tepat untuk tujuan produktif dan kesejahteraan.

3. Koperasi Produksi

Koperasi Produksi adalah Koperasi yang bergerak dalam bidang

kegiatan ekonomi pembuatan dan penjualan barang, baik yang

dilakukan oleh Koperasi sebagai organisasi maupun orang-orang

anggota Koperasi.

4. Koperasi Jasa

Koperasi Jasa adalah Koperasi yang berusaha di bidang penyediaan jasa

tertentu bagi para anggota maupun masyarakat umum.

5. Koperasi Serba Usaha

Koperasi Serba Usaha adalah Koperasi yang berusaha dalam beberapa

macam kegiatan ekonomi yang sesuai dengan kepentingan para

anggota.

2.1.3 Modal Koperasi

Seperti halnya bentuk badan usaha yang lain, untuk menjalankan kegiatan

usahanya Koperasi memerlukan modal. Adapun modal Koperasi terdiri atas

Modal Sendiri dan Modal Pinjaman.

Menurut Riyanto (2001:227-240) ada 2 (dua) macam modal yaitu Modal

berasal dari perusahaan itu sendiri (cadangan laba) atau berasal dari pengambil

bagian, peserta atau pemilik (modal saham, modal peserta). Dan yang dimaksud

dengan modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya

sementara bekerja di dalam perusahaan, dan bagi perusahaan merupakan utang

yang harus dibayar kembali.

Yang dimaksud dengan Modal Sendiri menurut Undang-Undang No. 25

tahun 1992 adalah modal yang menangung risiko atau disebut modal ekuiti.

Apabila dalam suatu tahun buku, Koperasi menderita kerugian maka yang harus

menanggung kerugian tersebut adalah komponen Modal Sendiri. Modal Sendiri

menurut UU No.25 tahun 1992 pasal 41, sebagai berikut:

1. Simpanan Pokok

Simpanan Pokok adalah sejumlah uang yang sama banyaknya yang

wajib dibayarkan oleh anggota kepada Koperasi pada saat masuk

menjadi anggota. Simpanan Pokok tidak dapat diambil kembali selama

yang bersangkutan masih menjadi anggota.

2. Simpanan Wajib

Simpanan Wajib adalah jumlah simpanan tertentu yang tidak harus

sama yang wajib dibayar oleh anggota kepada Koperasi dalam waktu

dan kesempatan tertentu. Simpanan Wajib tidak dapat diambil kembali

selama yang bersangkutan masih menjadi anggota.

Dana Cadangan adalah sejumlah uang yang diperoleh dari penyisihan

Sisa Hasil Usaha, yang dimaksudkan untuk memupuk Modal Sendiri

dan untuk menutup kegiatan Koperasi bila diperlukan.

4. Hibah

Hibah adalah pemberian yang diterima Koperasi dari pihak lain berupa

uang atau barang secara cuma-cuma.

Bagi Koperasi, Modal Sendiri merupakan sumber permodalan yang utama,

hal tersebut karena alasan: (Anoraga dan Widiyanti, 2007:84)

1 . Modal yang berasal dari anggota merupakan salah satu wujud

kepemilikan anggota terhadap Koperasi beserta usahanya. Anggota

yang memodali usahanya sendiri akan merasa lebih bertanggung jawab

terhadap keberhasilan usaha tersebut.

2. Alasan Ekonomi

Modal yang berasal dari anggota akan dapat dikembangkan secara lebih

efisien dan murah karena tidak diperkenankan persyaratan bunga.

3. Alasan Resiko

Modal Sendiri/anggota juga mengandung resiko yang lebih kecil

dibandingkan dengan modal dari luar, khususnya pada saat usaha tidak

berjalan dengan lancar.

Yang dimaksud dengan modal pinjaman menurut Purwanto (1986:30)

pinjaman adalah modal yang berasal dari luar perusahaan dan bukan dari

perusahaan itu sendiri. Dalam UU No.7 Tahun 1992 pinjaman adalah penyediaan

kesepakatan pinjaman antar bank dan pihak lain yang mewajibkan peminjam

untuk melunasi hutang setelah jangka waktu tertentu dengan jumlah bunga/

imbalan/ penghasilan hasil keuntungan. Modal pinjaman/ modal asing adalah

modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam

perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan

“utang” yang pada saatnya harus dibayar kembali (Riyanto 2001:227).

Menurut Undang-undang No. 25 Tahun 1992 modal pinjaman koperasi

dapat berasal dari:

a. Anggota

Modal pinjaman dari anggota adalah pinjaman yang diperoleh dari

anggota koperasi yang bersangkutan, termasuk calon anggota yang

memenuhi syarat.

b. Koperasi lain dan atau anggotanya

Modal pinjaman dari koperasi lain dan atau anggotanya adalah

pinjaman yang diperoleh dari koperasi lain atau anggotanya yang

didasari dengan perjanjian kerja sama antar koperasi.

c. Bank dan Lembaga Keuangan lainya

Modal pinjaman ini diperoleh dari bank atau lembaga keuangan

lainya, dilakukan berdasarkan ketentuan perundang-undangan yang

berlaku.

d. Penerbitan Obligasi dan surat utang lainya

Modal pinjaman ini diperoleh dari penerbitan obligasi atau surat utang

e. Sumber lain yang syah

Modal pinjaman ini diperoleh dari bukan anggota yang dilakukan

tidak melalui penawaran secara umum.

2.2 Sisa Hasil Usaha (SHU)

Secara kompleks arti dari Sisa Hasil Usaha (SHU) Koperasi adalah selisih

dari seluruh pemasukan atau penerimaan total (Total Revenue) dengan biaya-biaya

atau biaya total (Total Cost) dalam satu tahun waktu (Arifin Sitio dan Halomoan

Tambah, 2001 : 87). Sisa Hasil Usaha Koperasi bila ditinjau menurut UU No.25

Tahun 1992, tentang Perkoperasian, Bab IX, pasal 45 adalah sebagai berikut:

1. Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang

diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan

kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. Sisa Hasil Usaha setelah dikurangi dana cadangan, dibagikan kepada

anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing

anggota dengan Koperasi, serta digunakan untuk keperluan pendidikan

perkoperasian dan keperluan lain dari Koperasi, sesuai dengan keputusan

Rapat Anggota.

3. Besarnya pemupukan dana cadangan ditetapkan dalam Rapat Anggota.

2.3 Pembagian Sisa Hasil Usaha (SHU)

Sisa Hasil Usaha pada dasarnya adalah jumlah dari kelebihan atau

kekurangan yang harus dikembalikan kepada anggota-anggota yang mengadakan

Pembagian SHU dibicarakan atau diputuskan dalam Rapat Anggota

kemudian ditetapkan dalam Anggaran Dasar Koperasi sebelum dibagikan kepada

anggota sesuai dengan hak anggota tersebut, SHU bersumber dari :

1. Dari usaha atau bisnis yang diselenggarakan dengan anggota.

2. Dari usaha atau bisnis yang diselenggarakan dengan bukan anggota.

Dari kedua sumber tersebut, maka SHU yang dibagikan kepada anggota

hanyalah SHU yang memang berasal dari usaha atau bisnis dengan anggota

Koperasi. Sedangkan SHU yang bersumber dari usaha yang bukan berasal dari

anggota dimasukkan ke dalam cadangan untuk modal Koperasi atau untuk

keperluan lainnya.

SHU Koperasi yang diterima oleh anggota bersumber dari dua kegiatan

ekonomi yang dilakukan oleh anggota sendiri, yaitu:

1. SHU atas jasa modal

Pembagian ini juga sekaligus mencerminkan anggota sebagai pemilik

ataupun investor, karena jasa atas modalnya.

2. SHU atas jasa usaha

Jasa ini menegaskan bahwa anggota Koperasi selain pemilik juga sebagai

pemakai atau pelanggan.

Pembagian Sisa Hasil Usaha Koperasi diatur sebagai berikut:

(Anoraga dan Widiyanti, 2007: 8788)

1. SHU yang berasal dari usaha yang diselenggarakan untuk anggota,

dibagikan untuk:

b. Para anggota, sebanding dengan jasa yang diberikan

masingmasing

c. Dana Pengurus

d. Dana Pegawai/ karyawan

e. Dana Pendidikan Koperasi

f. Dana Sosial

g. Dana Pembangunan Daerah

2. Sisa Hasil Usaha yang berasal dari usaha yang diselenggarakan

untuk bukan anggota, dibagikan untuk:

a. Cadangan Koperasi

b. Dana Pengurus

c. Dana Pegawai/ karyawan

d. Dana Pendidikan Koperasi

e. Dana Sosial

f. Dana Pembangunan Daerah

Cara penggunaan Sisa Hasil Usaha tersebut, kecuali cadangan, diatur

dalam Anggaran Dasar dengan mengutamakan kepentingan Koperasi yang

bersangkutan. Cadangan ini dimaksudkan untuk memupuk modal Koperasi bila

diperlukan, oleh karenanya cadangan tidak boleh dibagikan kepada anggota

walaupun di waktu pembubaran.

Penggunaan Dana Sosial diatur oleh Rapat Anggota dan dapat diberikan

Penggunaan Dana Pembangunan Daerah seyogyanya dilakukan setelah

mengadakan konsultasi dengan pihak pemerintah daerah setempat.

2.4 Faktor-Faktor yang Mempengaruhi SHU

Menurut Tri Ruli Yanti (2005) faktor yang mempengaruhi SHU adalah:

Faktor dari dalam yaitu :

1. Partisipasi Anggota

Anggota Koperasi harus berpartisipasi dalam kegiatan Koperasi

karena tanpa adanya peran anggota maka Koperasi tidak akan

berjalan lancar.

2. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari Modal Sendiri yaitu

dari Simpanan Wajib, Simpanan Pokok, dana cadangan dan hibah.

3. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang

dilakukan oleh Koperasi, dengan adanya kinerja yang baik dan

sesuai persyaratan dalam Anggaran Dasar serta Undang-Undang

perkoperasian maka hasil yang dicapaipun juga akan baik.

4. Jumlah unit usaha yang dimiliki

Setiap Koperasi pasti memiliki unit usaha hal ini juga menentukan

seberapa besar volume usaha yang dijalankan dalam kegiatan

usaha.

Kinerja manajer menentukan jalannya semua kegiatan yang

dilakukan Koperasi dan memiliki wewenang atas semua hal yang

bersifat intern.

6. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam mengelola

Koperasi.

Faktor dari luar yaitu :

1. Modal pinjaman dari luar

Modal yang berasal dari luar perusahaan yang sifatnya sementara

bekerja di dalam perusahaan dan bagi perusahaan merupakan utang

yang pada saatnya harus dibayar kembali agar tidak menderita

kerugian.

2. Para konsumen dari luar selain anggota Koperasi

3. Pemerintah

Kekayaan Koperasi yang merupakan pemberian bantuan kepada

pihak Koperasi secara sukarela baik berwujud uang maupun barang

biasanya berasal dari pemerintah dan merupakan hibah.

2.5 Prinsip Prinsip Pembagian Sisa Hasil Usaha (SHU)

Agar tercermin azas keadilan, demokrasi, tranparasi, dan sesuai

dengan prinsip-prinsip koperasi, maka perlu diperhatikan prinsip-prinsip

pembagian SHU sebagai berikut :

Pada hakikatnya SHU yang dibagi kepada anggota adalah yang

bersumber dari anggota sendiri, sedangkan SHU yang bukan berasal dari

anggota dijadikan sebagai cadangan koperasi. Oleh sebab itu.Langkah

pertama dalam pembagian SHU adalah memilahkan antara SHU yang

bersumber dari hasil transaksi anggota dan SHU yang bersumber dari

non anggota.

b. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan

anggota sendiri.

SHU yang diterima setiap anggota pada dasarnya merupakan

insentif dari modal yang diinvestasikannya dan dari hasil transaksi yang

dilakukannya dengan koperasi. Oleh sebab itu, perlu ditentukan proporsi

SHU untuk jasa modal dan jasa transaksi usaha yang dibagi kepada

anggota.

c. Pembagian SHU anggota dilakukan secara transparan.

Proses perhitungan SHU per anggota dan jumlah SHU yang

dibagi kepada anggota harus diumumkan secara transparan, sehingga

setiap anggota dapat dengan mudah menghitung secara kuantitatif

berapa partisipasinya kepada koperasinya. Prinsip ini pada dasarnya

juga merupakan salah satu proses pendidikan bagi anggota koperasi

dalam membangun suatu kebersamaan, kepemilikan terhadap suatu

badan usaha, pendidikan dalam proses demokrasi.

SHU per anggota harus diberikan secara tunai, karena dengan

demikian koperasi membuktikan dirinya sebagai badan usaha yang

sehat kepada anggota dan masyarakat mitra bisnisnya.

2.6 Hubungan Antara Modal Sendiri Dengan Sisa Hasi Usaha (SHU)

Setiap kegiatan usaha yang bertujuan untuk mendapatkan laba pasti

memerlukan modal. Modal tersebut merupakan sumber pembiayaan untuk

kegiatan-kegiatan yang dijalankan oleh badan usaha. Oleh karena itu, modal

merupakan satu masalah yang paling penting di dalam menjalankan suatu usaha

demikian halnya bagi Koperasi.

Berbagai penelitian tentang pengaruh Modal Sendiri terhadap Sisa Hasil

Usaha telah dilakukan oleh peneliti terdahulu. Penelitian Lubuk Novi

Suryaningrum (2007) mendapatkan hasil bahwa adanya pengaruh positif dan

signifikan antara Modal Sendiri terhadap perolehan SHU. Hal ini berarti semakin

besar Modal Sendiri yang dimiliki maka akan semakin besar pula SHU yang

diperoleh Koperasi. Tersedianya modal yang cukup,

akan sangat menentukan kelancaran kegiatan usaha Koperasi dan besarnya

volume usaha, demikian sebaliknya kurangnya modal bisa menghambat

kelancaran kegiatan usaha. Dengan menjaga kelancaran kegiatan usaha, maka

diharapkan kegiatan usaha tersebut akan terus mengalami pertumbuhan dan

perkembangan yang menguntungkan yang pada akhirnya akan dapat

meningkatkan perolehan Sisa Hasil Usaha.

Keberhasilan Koperasi dalam melaksanakan perannya sebagai badan usaha

Koperasi diutamakan berasal dari anggota. Modal anggota tersebut bersumber dari

Simpanan Pokok dan Simpanan Wajib.

Simpanan Pokok dan Simpanan Wajib akan semakin besar jumlahnya

apabila terjadi penambahan anggota, ini berarti modal Koperasi menjadi semakin

banyak pula. Namun apabila ada anggota yang keluar karena merasa tidak sesuai

lagi dengan tujuan Koperasi, maka simpanan anggota yang akan keluar tersebut

dapat diambil kembali yang mengakibatkan modal Koperasi berkurang.

Sehubungan dengan hal tersebut, pengurus dituntut untuk bekerja keras agar tidak

ada anggota yang keluar, sehingga modal yang berasal dari Simpanan Pokok dan

Simpanan Wajib tidak mengalami penurunan. Karena hal tersebut akan

mempengaruhi perolehan SHU, untuk meningkatkan perolehan SHU sangat

tergantung dari besarnya modal yang berhasil dihimpun oleh Koperasi.

Jumlah Sisa Hasil Usaha yang diperoleh secara teratur serta

kecenderungan meningkat merupakan faktor yang sangat penting yang perlu

mendapat perhatian dalam menilai kinerja suatu Koperasi. Stabilitas usaha

menunjukkan kemampuan Koperasi menggunakan modalnya secara efisien

sehingga memperoleh keuntungan yang besar.

SHU yang diterima anggota pada dasarnya merupakan insentif dari modal

yang diinvestasikannya dan dari hasil transaksi yang dilakukannya dengan

Koperasi. Oleh sebab itu, perlu ditentukan proporsi SHU untuk jasa modal dan

jasa transaksi usaha yang dibagi kepada anggota.

Berdasarkan uraian di atas, maka peneliti merumuskan hipotesis penelitian adalah

Ha = Ada hubungan positif antara modal sendiri dengan perolehan Sisa Hasil

Usaha.

2.7 Hubungan Antara Modal pinjaman Dengan Sisa Hasi Usaha (SHU)

Berdasarkan hasil pengujian secara parsial pengaruh modal pinjaman

terhadap Sisa Hasil Usaha dapat disimpulkan Ha diterima Hal ini menunjukkan

bahwa ada pengaruh negatif dan signifikan modal pinjaman terhadap Sisa Hasil

Usaha (SHU). Dengan meningkatnya modal pinjaman maka akan diikuti pula

dengan meningkatnya Sisa Hasil Usaha (SHU) pada KPRI Kota Semarang.

Ha = Ada hubungan negatif antara modal pinjaman dengan perolehan Sisa Hasil

Usaha.

2.8 Struktur Modal

2.8.1 Definisi Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara hutang

jangka panjang dengan modal sendiri (Bambang Riyanto, 2001). Wasis

(1981) menyatakan bahwa struktur modal harus dapat dibedakan dengan

struktur keuangan. Struktur keuangan menyatakan dengan cara bagaimana

harta perusahaan dibiayai. Oleh karena itu struktur keuangan adalah

keseluruhan yang terdapat di dalam neraca sebelah kredit. Pada neraca

sebelah kredit terdapat hutang jangka panjang maupun jangka pendek, dan

modal sendiri baik jangka panjang maupun jangka pendek. Jadi struktur

keuangan mencakup semua pembelanjaan baik jangka panjang maupun

jangka pendek. Sebaliknya struktur modal hanya menyangkut pembelanjaan

Struktur modal juga dapat didefinisikan sebagai pembiayaan

permanen yang terdiri utang jangka panjang, saham preferen dan modal

pemegang saham (Weston dan Capeland, 1997). Berdasarkan pengertian di

muka, struktur modal dapat diartikan sebagai perbandingan antara hutang

jangka panjang dengan modal sendiri. Hutang jangka panjang terdiri dari

berbagai jenis obligasi dan hutang hipotik, sedangkan modal sendiri terdiri

dari berbagai jenis saham dan laba ditahan.

Struktur modal suatu perusahaan secara umum terdiri atas beberapa

komponen (Bambang Riyanto, 2001) yaitu:

1. Modal asing atau hutang jangka panjang

Hutang jangka panjang ini pada umumnya digunakan untuk

membiayai perluasan perusahaan (ekspansi) atau modernisasi dari

perusahaan karena kebutuhan modal untuk keperluan tersebut mencakup

jumlah yang besar.

Komponen hutang jangka panjang ini terdiri dari:

a. Hutang hipotik

Hutang hipotik adalah bentuk hutang jangka panjang yang

dijamin dengan aktiva tidak bergerak (tanah dan bangunan).

b. Obligasi

Obligasi adalah sertifikat yang menunjukkan pengakuan

bahwa perusahaan meminjam uang dan menyetujui untuk

membayarnya kembali dalam jangka waktu tertentu.Pelunasan atau

tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari

keuntungan.

Hutang jangka panjang merupakan sumber dana bagi

perusahaan yang harus dibayar kembali dalam jangka waktu tertentu.

Hutang tersebut harus dibayar pada waktu yang sudah ditetapkan

tanpa memperhatikan kondisi keuangan perusahaan pada saat itu dan

harus sudah disertai dengan bunga yang sudah diperhitungkan

sebelumnya. Dengan demikian seandainya perusahaan tidak mampu

membayar kembali hutang dan bunga, maka kreditor dapat memaksa

perusahaan dengan menjual aset yang dijadikan jaminannya. Oleh

karena itu, kegagalan membayar hutang atau bunganya akan

mengakibatkan perusahaan kehilangan kontrol terhadap

perusahaannya. Begitu pula sebaliknya para kreditor dapat

kehilangan kontrol sebagian atau keseluruhan dana pinjaman dan

bunganya, karena segala macam bentuk yang ditanamkan dalam

perusahaan selalu dihadapkan pada risiko kerugian.

Dengan demikian dapat disimpulkan bahwa semakin besar

proporsi modal asing atau hutang jangka panjang dalam struktur

modal perusahaan akan semakin besar pula risiko kemungkinan

terjadinya ketidakmampuan untuk membayar kembali hutang jangka

panjang beserta bunga pada saat jatuh tempo. Bagi kreditor hal ini

investasikan dalam perusahaan untuk dipertaruhkan pada kerugian

juga semakin besar.

2. Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan

dan yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya.

Modal sendiri bersal dari sumber intern maupun ekstern. Sumber intern

didapat dari keuntungan yang dihasilkan oleh perusahaan, sedangkan

sumber ekstern berasal dari modal yang berasal dari pemilik perusahaan.

Komponen Modal sendiri terdiri dari :

1. Modal Saham

Saham adalah tanda bukti kepemilikan suatu Perusahaan

Terbatas (PT), dimana modal saham terdiri dari:

a. Saham Biasa

Saham biasa adalah bentuk komponen modal jangka

panjang yang ditanamkan oleh investor, dengan memiliki saham ini

berarti harus siap menanggung segala risiko sebesar dana yang

ditanamkan.

b. Saham Preferen

Saham preferen adalah bentuk komponen modal jangka

panjang yang merupakan kombinasi antara modal sendiri dengan

hutang jangka panjang.

Laba ditahan adalah sisa laba dari keuntungan yang tidak

dibayarkan sebagai deviden. Komponen modal sendiri ini merupakan

modal perusahaan yang dipertaruhkan untuk segala risiko, baik risiko

usaha maupun risiko kerugian lainnya. Modal sendiri ini tidak

memerlukan jaminan atau keharusan untuk pembayaran kembali

dalam setiap keadaan maupun tidak adanya kepastian tentang jangka

waktu pembayaran kembali modal sendiri. Oleh karena itu, setiap

perusahaan harus mempunyai jumlah minimum modal yang

diperlukan untuk menjamin kelangsungan hidup perusahaan.

Modal sendiri merupakan sumber dana perusahaan yang paling

tepat untuk diinvestasikan pada aktiva tetap yang bersifat permanen

dan investasi-investasi yang berisiko kerugian relatif kecil. Hal ini

karena suatu kerugian atau kegagalan dari investasi tersebut dengan

alasan apapun merupakan tindakan membahayakan bagi

keberlangsungan hidup perusahaan.

Keputusan untuk memilih sumber pembiayaan merupakan

keputusan bidang keuangan yang penting bagi perusahaan. Apabila

dana yang dimiliki perusahaan tidak mencukupi, maka perusahaan

harus mencari tambahan dana untuk memulai operasinya. Struktur

keuangan adalah cara bagaimana perusahaan membiayai aktivanya

dan dapat dilihat pada seluruh sisi kanan neraca yang terdiridari

Struktur modal dapat dilihat dengan adanya suatu

perbandingan antara hutang jangka panjang dengan modal sendiri,

yang mampu memaksimalkan keuntungan perusahaan pada tingkat

arus kas operasinya. Setiap perusahaan membutuhkan dana untuk

membiayai operasi perusahaan, yang bisa dipenuhi dari pemilik modal

sendiri atau dari pihak lain berupa hutang. Arti penting struktur modal

terutama disebabkan oleh perbedaan karakteristik diantara jenis

modal, perbedaan karakteristik diantara jenis modal tersebut secara

umum mempunyai pengaruh pada dua aspek penting dalam kehidupan

perusahaan yaitu:

1. Terhadap kemampuan untuk menghasilkan laba

2. Terhadap kemampuan perusahaan untuk membayar kembali

hutang jangka panjang.

Menurut Bambang Riyanto (2001), arti penting struktur modal

pada umumnya diperlukan dalam perusahaan yaitu:

1. Pada waktu mendirikan perusahaan

2. Pada waktu membutuhkan tambahan modal baru untuk ekspansi

3. Pada waktu diadakan konsolidasi

4. Pada waktu dijalankan penyusunan kembali struktur modal

Baik buruknya struktur modal akan mempunyai pengaruh

langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang

mempunyai struktur modal yang kurang baik, dimana mempunyai

perusahaan. Struktur modal merupakan cermin dari kebijaksanaan

perusahaan dalam menentukan jenis sekuritas yang dikeluarkan.

Berikut ini adalah beberapa teori struktur modal menurut

Weston and Capeland (1997):

1. Teori Mogdiliani-Miller (MM) tanpa pajak

Teori struktur modal modern yang pertama adalah teori

Mogdiliani dan Miller (teori MM). Mereka berpendapat bahwa

struktur modal tidak relevan atau tidak mempengaruhi nilai

perusahaan. Asumsi dasar yang digunakan dalam penelitian tersebut

adalah teori pasar sempurna atau pasar modal sempurna. Pasar modal

sempurna adalah pasar modal yang memiliki kondisi antara lain:

1. Tidak ada pajak

2. Tidak ada biaya kebangkrutan.

3. Tidak ada biaya keagenan

4. Tidak ada biaya informasi

5. Individu dapat meminjam dan meminjamkan pada tingkat bunga

bebas risiko

6. Tidak ada pertumbuhan

Dengan asumsi-asumsi tersebut, MM mengajukan dua

preposisi yang dikenal sebagai preposisi MM tanpa pajak yaitu:

Preposisi I: Nilai dari perusahaan yang berhutang sama dengan nilai

dari perusahaan yang tidak berhutang. Implikasi dari

perusahaan tidak relevan, perubahan struktur modal

tidak mempengaruhi nilai perusahaan.

Preposisi II: Biaya modal saham akan meningkat apabila perusahaan

melakukan atau mencari pinjaman dari pihak luar.

2. Teori Mogdiliani-Miller (MM) dengan pajak

Teori MM tanpa pajak dianggap tidak realistis dan kemudian

MM memasukkan faktor pajak ke dalam teorinya. Pajak dibayarkan

kepada pemerintah, yang berarti merupakan aliran kas keluar. Hutang

bisa digunakan untuk menghemat pajak, karena bunga bisa dipakai

sebagai pengurang pajak.

Dalam teori MM dengan pajak ini terdapat dua preposisi yaitu:

Preposisi I: Nilai dari perusahaan yang berhutang sama dengan nilai

dari perusahaan yang tidak berhutang ditambah dengan

penghematan pajak karena bunga hutang.

Preposisi II: Biaya modal saham akan meningkat dengan semakin

meningkatnya hutang, tetapi penghematan pajak akan

lebih besar dibandingkan dengan penurunan nilai

karena kenaikan biaya modal saham.

Teori MM tersebut sangat kontroversial. Implikasi teori

tersebut adalah perusahaan sebaiknya menggunakan hutang

sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai

hutang sebesar itu, karena semakin tinggi tingkat hutang suatu

Inilah yang melatarbelakangi teori MM mengatakan agar perusahaan

menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan

biaya kebangkrutan.

3. Trade-off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (2001),

perusahaan akan berhutang sampai pada tingkat hutang tertentu,

dimana penghematan pajak dari tambahan hutang sama dengan biaya

kesulitan keuangan (financial distress). Biaya kesulitan keuangan

(financial distress) adalah biaya kebangkrutan dan biaya keagenan

yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory ini memandang bahwa struktur modal optimal

dapat ditentukan.Trade-off theory dalam menentukan struktur modal

yang optimal memasukkan beberapa faktor antara lain pajak, biaya

keagenan dan biaya kesulitan keuangan (financial distress) tetapi tetap

mempertahankan asumsi efisiensi pasar dan symmetric information

sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang

yang optimal tercapai ketika penghematan pajak mencapai jumlah

yang maksimal terhadap biaya kesulitan keuangan.

Trade-off theory mempunyai implikasi bahwa manajer akan

berpikir dalam kerangka trade-off antara penghematan pajak dan biaya

kesulitan keuangan dalam penentuan struktur modal.

Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan

pajaknya dengan cara meningkatkan rasio hutangnya, sehingga

tambahan hutang tersebut akan mengurangi pajak. Dalam

kenyataannya jarang manajer keuangan yang berpikir demikian.

4. Pecking Order Theory

Menurut Myers (2001), pecking order theory menyatakan

bahwa perusahaan akan memilih untuk menerbitkan hutang terlebih

dahulu daripada menerbitkan saham pada saat membutuhkan

pendanaan ekstern. Secara spesifik perusahaan mempunyai

urut-urutan (hierarki) dalam penggunaan dana. Pendanaan menurut

pecking order theory, dilakukan berdasarkan pendanaan yang

memiliki risiko lebih kecil yaitu pertama laba ditahan, diikuti dengan

hutang, dan yang terakhir ekuitas baru.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang

dalam menggunakan dana untuk kebutuhan investasinya tidak sesuai

seperti skenario urutan (hierarki) yang disebutkan dalam pecking

order theory. Dalam peckingorder theory ini tidak terdapat struktur

modal yang optimal.

5. Balance theory

Teori lain mengenai struktur modal adalah balance theory.

Teori ini memprediksi suatu hubungan variabilitas pendapatan dengan

penggunaan hutang.Teori tersebut menyatakan bahwa perusahaan

dengan risiko bisnis rendah menggunakan hutang lebih banyak, dan

kondisi yang rendah ketidakpastiannya, dampak keputusan pendanaan

pada pertumbuhan akan positif, dan pada kondisi yang tidak pasti

dampak keputusan pendanaan pada pertumbuhan negatif.

6. Teori Signaling

Struktur modal dengan tingkat leverage yang tinggi digunakan

sebagai sinyal untuk membedakan perusahaan yang baik dan yang

buruk. Hanya perusahaan yang sehat dan kuat yang dapat berhutang

dengan menanggung risikonya. Sehingga untuk meminimalkan biaya

informasi dari pelepasan saham, maka suatu perusahaan lebih

menyukai menggunakan hutang daripada ekuitas jika perusahaan

tampak undervalued, dan menggunakan ekuitas dari pada hutang jika

perusahaan tampak overvalued.

Myers dan Majluf (1984) memiliki pandangan bahwa

adainformasi asimetrik yang terjadi antara manajer perusahaan dan

investor. Biaya akibat informasi asimetrik meningkat ketika manajer

dalam perusahaan memiliki pengetahuan yang superior mengenai

distribusi risiko dan tingkat pengembalian proyek-proyek investasi,

dibandingkan dengan investor di luar yang baru.Selanjutnya manajer

perusahaan memaksimalkan nilai yang sesungguhnya dari klaim

pemegang saham saat ini.

Berdasarkan pemaparan tersebut, dapat diambil kesimpulan

bahwa diperlukan keseimbangan optimal antara hutang jangka

struktur finansial konservatif dalam mencari struktur modal akan

optimal. Trade off theory memandang bahwa struktur modal optimal

dapat ditentukan.Trade-off theory dalam menentukan struktur modal

yang optimal memasukkan beberapa faktor antara lain pajak, biaya

keagenan dan biaya kesulitan keuangan (financial distress) tetapi tetap

mempertahankan asumsi efisiensi pasar dan symmetric information

sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang

yang optimal tercapai ketika penghematan pajak mencapai jumlah

yang maksimal terhadap biaya kesulitan keuangan.

Menurut Atmaja (2002) terdapat beberapa faktor yang

dipertimbangkan dalam pembuatan keputusan tentang struktur modal

yaitu:

1. Kelangsungan hidup jangka panjang

Manajer perusahaan memiliki tanggungjawab untuk

menyediakan produk dan jasa yang berkesinambungan.Oleh karena

itu, perusahaan harus menghindari tingkat penggunaan hutang yang

dapat membahayakan kelangsungan hidup jangka panjang perusahaan.

2. Konservatisme manajemen

Manajer yang besifat konservatif cenderung menggunakan

tingkat hutang yang sedikit.

Pengawasan hutang yang besar dapat berakibat semakin ketat

pengawasan dari pihak kreditor. Pengawasan ini dapat mengurangi

keleluasaan manajemen dalam membuat keputusan perusahaan

4. Struktur aktiva

Perusahaan yang memiliki aktiva yang dapat digunakan

sebagai jaminan hutang cenderung menggunakan hutang yang relatif

lebih besar.

5. Risiko bisnis

Perusahaan yang memiliki risiko bisnis tinggi cenderung kurang

dapat menggunakan hutang yang besar karena kreditor akan meminta

biaya hutang yang tinggi.

6. Tingkat pertumbuhan

Faktor lain dianggap tetap, perusahaan dengan tingkat

pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal

dari luar perusahaan.

7. Pajak

Biaya bunga adalah biaya yang dapat mengurangi pembayaran

pajak sehingga memperbesar daya tarik penggunaan hutang.

8. Profitabilitas

Pada umumnya, perusahaan yang memiliki tingkat keuntungan

2.8.2 Faktor-faktor yang Mempengaruhi Struktur Modal

Perusahaan pada umumnya mempertimbangkan faktor-faktor berikut

yang mungkin mempunyai pengaruh penting terhadap struktur modal. Menurut J.

Fred. Weston dan Eugene F. Brigham (2004:198), ada beberapa faktor yang

mempengaruhi struktur modal diantaranya adalah:

1. Profitabilitas

Menurut Sartono (2001:120) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Profitabilitas merupakan hasil akhir bersih dari berbagai

kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan

gambaran dan jawaban akhir tentang tingkat efektivitas pengelolaan perusahaan.

Laba maksimum adalah tujuan umum setiap perusahaan yang bersifat jangka

pendek dan merupakan elemen terpenting agar kelanjutan dari perusahaan itu

dapat terjamin. Selain itu tujuan yang bersifat jangka panjang yaitu kemampuan

untuk bersaing, kemampuan untuk bertumbuh dan kemampuan untuk

berkembang.

2. Stabilitas Penjualan

Stabilitas penjualan dan rasio-rasio utang berhubungan satu sama lain

secara langsung. Dengan stabilitas yang lebih besar dalam penjualan dan laba,

suatu perusahaan dapat mengambil beban tetap utang dengan risiko yang

lebih sedikit daripada bila penjualan dan labanya mengalami penurunan

secara periodik dalam hal yang disebut terakhir perusahaan akan menghadapi

3. Struktur Saingan

Kemampuan pelayanan utang tergantung pada kemampuan untuk

memperoleh laba dan juga volume penjualan. Oleh karena itu stabilitas

margin laba adalah sama pentingnya dengan stabilitas penjualan.

Gampangnya, perusahaan baru memasuki industri dan kemampuan

perusahaan yang bersaing untuk memperluas kapasitas mempengaruhi margin

laba. Suatu industri yang sudah berkembang menjanjikan margin laba yang

lebih tinggi, tetapi margin ini tampaknya akan semakin sempit jika industri

merupakan salah satu dari sejumlah perusahaan yang dapat dengan mudah

ditingkatkan melalui pemasukan tambahan.

4. Struktur Aktiva

Struktur aktiva mempengaruhi sumber-sumber pembelanjaan dalam

beberapa cara. Perusahaan-perusahaan dengan aktiva-aktiva tetap yang

berumur panjang, terutama bila permintaan untuk keluaran/outputnya secara

relatif dijamin (misalnya perusahaan X untuk kebutuhan umum = utilities),

mempergunakan utang hipotek jangka panjang yang cukup besar (ekstensif).

Perusahan-perusahaan yang sebagian terbesar aktivanya berupa piutang dan

persediaan barang yang nilainya tergantung pada kemampuan memperoleh

laba yang kontinu secara individual (misalnya pedagang besar dan eceran)

lebih sedikit mengandalkan pembelanjaan dengan utang jangka panjang dan

banyak memakai sumber pembelanjaan jangka pendek.