LAMPIRAN

KUESIONER UJI VALIDITAS KUESIONER PENELITIAN

Analisis Faktor-Faktor yang Mempengaruhi Peningkatan Kualitas Mahasiswa Akuntansi Universitas Sumatera Utara dalam Menghadapi

Masyarakat Ekonomi ASEAN

A. UMUM

Sehubungan dengan penyelesaian tugas akhir atau skripsi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB-USU).

Nama : FAHRUR ROZI NASUTION

NIM : 140522138

Program Studi : S1 Akuntansi Extensi

Saya melakukan penelitian dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PROFESIONALISASI MAHASISWA AKUNTANSI UNIVERSITAS SUMATERA UTARA DALAM MENINGKATKAN DAYA SAING PROFESI AKUNTAN MENGHADAPI MASYARAKAT EKONOMI ASEAN". Adapun salah satu cara untuk mendapatkan data adalah dengan menyebarkan kuesioner kepada responden. Untuk itu, saya memohon kesediaan Saudara/I sekalian untuk mengisi kuesioner ini sebagai data yang akan dipergunakan dalam penelitian. Atas kesediaan dan kerjasamanya, saya ucapkan terima kasih.

Berilah tanda silang (x) pada kolom yang anda pilih : Profesionalisasi Mahasiswa Akuntansi (Y)

No Pernyataan SS S N TS STS

1. Mahasiswa akuntansi USU perlu meningkatkan kualitas dalam

meningkatkan daya saing dalam MEA. 2. Mahasiswa kuntansi USU belum siap

dalam pemberlakuan MEA.

3. Menurut anda lulusan akuntansi USU mampu bersaing dengan lulusan Akuntansi dari negara ASEAN lainnya.

4. Menurut anda mahasiswa akuntansi USU lebih berkualitas daripada lulusan akuntansi Negara ASEAN lainnya. 5. Mahasiswa akuntansi USU belum

memiliki kepercayaan diri yang tinggi dalam pemberlakuan MEA.

6. Mahasiswa akuntansi USU

mempunyai peluang cukup besar untuk bersaing di Negara ASEAN lainnya.

Faktor Pendidik Akuntansi (X1)

No Pernyataan SS S N TS STS

1. Faktor pendidik akuntansi adalah faktor penting yang berpengaruh dalam profesionalisasi mahasiswa akuntansi USU dalam meningkatkan daya saing menghadapi MEA.

2. Perlunya menambah pendidik akuntansi USU yang up-datedengan perkembangan ilmu akuntansi skala nasional maupun internasional untuk meningkatkan kualitas menhadapi MEA.

akuntansi USU yang tersertifikasi agar mampu mengajar secara berkualitas, aktual, dan realitas..

4. Perlu motivasi tambahan dari pendidik akuntansi USU untuk siap bersaing dalam MEA.

5. Pendidik akuntansi USU sudah cukup mampu dalam meningkatkan daya saing profesi akuntan dalam MEA.

Faktor Interkoneksitas Kurikulum (X2)

No Pernyataan SS S N TS STS

1. Faktor interkoneksitas kurikulum dengan dunia kerja adalah faktor terpenting dalam meningkatkan daya saing profesi akuntan dalam

menghadapi MEA.

2. Perlunya kewajiban magang sebagai pengalaman untuk meningkatkan kualitas mahasiswa.

3. Perguruan tinggi harus mempunyai interkoneksitas (link and match) dalam dunia kerja untuk memacu lulusan akuntansi USU.

4. Jurusan akuntansi usu perlu meng-updatekurikulum yang dapat meningkatkan daya saing profesi akuntan dalam menghadapi MEA. 5. Mahasiswa akuntansi USU sudah

memahami materi IFRS .

Faktor Spesifikasi Kompetensi (X3)

No Pernyataan SS S N TS STS

1. Faktor sepsifikasi kompetensi adalah faktor yang mempengaruhi mahasiswa akuntansi USU dalam meningkatkan daya saing profesi akuntan dalam MEA.

2. Perlu adanya penambahan spesifikasi kompetensi agar mahasiswa memiliki modal pengetahuan dan skill yang lebih memadai.

3. Bahasa, komunikasi, dan penguasaan IT termasuk dalam spesifikasi

kompetensi yang sangat dibutuhkan mahasiswa dalam MEA.

4. Perlu adanya kekhususan konsentrasi keilmuan untuk mahasiswa akuntansi USU dalam menghadapi MEA. 5. Etos kerja mahasiswa akuntansi USU

lebih baik disbanding tenaga kerja asing.

6. Kompetensi mahasiswa akuntansi USU saat ini tidak mampu bersaing dengan tenaga kerja lulusan akuntansi Negara ASEAN lainnya.

7. Kemampuan berbahasa asing

HASIL UJI VALIDITAS DAN RELIABILITAS a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's N of Items Alpha

.886 24

Item-Total Statistics

Scale Mean if Scale Variance Corrected Item- Cronbach's Item Deleted if Item Deleted Total Correlation Alpha if Item

VAR00013 91.4333 84.875 .434 .883 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's N of Items Alpha

Item-Total Statistics

Scale Mean if Scale Variance Corrected Item- Cronbach's Item Deleted if Item Deleted Total Correlation Alpha if Item

LAMPIRAN

KUESIONER PENGAMBILAN SAMPEL KUESIONER PENELITIAN

Analisis Faktor-Faktor yang Mempengaruhi Peningkatan Kualitas Mahasiswa Akuntansi Universitas Sumatera Utara dalam Menghadapi

Masyarakat Ekonomi ASEAN

A. UMUM

Sehubungan dengan penyelesaian tugas akhir atau skripsi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB-USU).

Nama : FAHRUR ROZI NASUTION

NIM : 140522138

Program Studi : S1 Akuntansi Extensi

Saya melakukan penelitian dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PROFESIONALISASI MAHASISWA

AKUNTANSI UNIVERSITAS SUMATERA UTARA DALAM

MENINGKATKAN DAYA SAING PROFESI AKUNTAN MENGHADAPI MASYARAKAT EKONOMI ASEAN". Adapun salah satu cara untuk mendapatkan data adalah dengan menyebarkan kuesioner kepada responden. Untuk itu, saya memohon kesediaan Saudara/I sekalian untuk mengisi kuesioner ini sebagai data yang akan dipergunakan dalam penelitian. Atas kesediaan dan kerjasamanya, saya ucapkan terima kasih.

Berilah tanda silang (x) pada kolom yang anda pilih Profesionalisasi Mahasiswa Akuntansi (Y)

No Pernyataan SS S N TS STS

1. Mahasiswa akuntansi USU perlu meningkatkan kualitas dalam

meningkatkan daya saing dalam MEA. 2. Mahasiswa akuntansi USU belum siap

dalam pemberlakuan MEA.

3. Menurut anda lulusan akuntansi USU mampu bersaing dengan lulusan Akuntansi dari negara ASEAN lainnya.

4. Menurut anda mahasiswa akuntansi USU lebih berkualitas daripada lulusan akuntansi Negara ASEAN lainnya. 5. Mahasiswa akuntansi USU belum

memiliki kepercayaan diri yang tinggi dalam pemberlakuan MEA.

6. Mahasiswa akuntansi USU

mempunyai peluang cukup besar untuk bersaing di Negara ASEAN lainnya.

Faktor Pendidik Akuntansi (X1)

No Pernyataan SS S N TS STS

1. Faktor pendidik akuntansi adalah faktor penting yang berpengaruh dalam profesionalisasi mahasiswa akuntansi USU dalam meningkatkan daya saing menghadapi MEA.

2. Perlunya menambah pendidik akuntansi USU yang up-datedengan perkembangan ilmu akuntansi skala nasional maupun internasional untuk meningkatkan kualitas menhadapi MEA.

mampu mengajar secara berkualitas, aktual, dan realitas..

4. Perlu motivasi tambahan dari pendidik akuntansi USU untuk siap bersaing dalam MEA.

5. Pendidik akuntansi USU sudah cukup mampu dalam meningkatkan daya saing profesi akuntan dalam MEA.

Faktor Interkoneksitas Kurikulum (X2)

No Pernyataan SS S N TS STS

1. Faktor interkoneksitas kurikulum dengan dunia kerja adalah faktor terpenting dalam meningkatkan daya saing profesi akuntan dalam

menghadapi MEA.

2. Perlunya kewajiban magang sebagai pengalaman untuk meningkatkan kualitas mahasiswa.

3. Perguruan tinggi harus mempunyai interkoneksitas (link and match) dalam dunia kerja untuk memacu lulusan akuntansi USU.

4. Jurusan akuntansi usu perlu meng-updatekurikulum yang dapat meningkatkan daya saing profesi akuntan dalam menghadapi MEA. 5. Mahasiswa akuntansi USU sudah

memahami materi IFRS .

Faktor Spesifikasi Kompetensi (X3)

No Pernyataan SS S N TS STS

1. Faktor sepsifikasi kompetensi adalah faktor yang mempengaruhi mahasiswa akuntansi USU dalam meningkatkan daya saing profesi akuntan dalam MEA.

2. Perlu adanya penambahan spesifikasi kompetensi agar mahasiswa memiliki modal pengetahuan dan skill yang lebih memadai.

3. Bahasa, komunikasi, dan penguasaan IT termasuk dalam spesifikasi

kompetensi yang sangat dibutuhkan mahasiswa dalam MEA.

4. Perlu adanya kekhususan konsentrasi keilmuan untuk mahasiswa akuntansi USU dalam menghadapi MEA. 5. Etos kerja mahasiswa akuntansi USU

lebih baik disbanding tenaga kerja asing.

6. Kompetensi mahasiswa akuntansi USU saat ini tidak mampu bersaing dengan tenaga kerja lulusan akuntansi Negara ASEAN lainnya.

7. Kemampuan berbahasa asing

DISTRIBUSI JAWABAN RESPONDEN 26. Mutiara Afriani (140503032) P 19 tahun 27. Trifena Situmorang (140503034) P 19 tahun 28. Riani Sinaga (140503036) P 19 tahun 29. Mayfriska br Ginting (140503038) P 19 tahun 30. Yulenta Sinurat (140503012) P 20 tahun 31. Indry Aritonang (140503035) P 20 tahun

32. Wirdha (130503168) P 20 tahun

33. Febri Damanik (130503172) P 20 tahun 34. Lola Angela (130503208) P 20 tahun

35. Grace K (130503210) P 20 tahun

41. Bella Apriliani (130503027) P 20 tahun 42. Siti Purba (130503154) P 20 tahun

43. Weni (130503157) P 20 tahun

44. Siti Nurhanifah (120503010) P 21 tahun 45. Wiwien Andriani (120503015) P 21 tahun 46. Dina A Harahap (120503025) P 21 tahun 58. Yuni Wahyuningsih (100503090) P 23 tahun

59. Reynaldi (140503007) L 18 tahun

66. Ridho Baharsyah (140503031) L 20 tahun

77. Arfandi Lumban Gaol (130503031) L 20 tahun 78. Andy Syahputra (130503152) L 20 tahun 79. Alam Azhiim (130503024) L 20 tahun 80. Fahdilla Rozi (130503159) L 20 tahun 81. Denni Ariani (120503018) L 21 tahun 82. Ismail Habib (120503022) L 21 tahun 83. Jhon boris (120503368) L 21 tahun

84. Denni (120503018) L 21 tahun

85. Osvaldo (120503123) L 21 tahun

86. Rizky Hartawan (120503140) L 21 tahun 87. James Saragih (120503141) L 21 tahun 88. Abdul Haris (120503077) L 21 tahun 89. Rey Edward (120503096) L 21 tahun 90. Mhd Nugraha (120503100) L 21 tahun 91. Irpan Hutasuhut (110503002) L 21 tahun 92. Sofra Ichsyandri (110503005) L 21 tahun 93. Adrian Astaman (110503111) L 21 tahun 94. Munter Sinaga (110503136) L 21 tahun

95. Razid (110503314) L 21 tahun

96. M.Hafiz (110503319) L 22 tahun

83 5 4 4 5 4 5 4 4 5 5 4 4 4 5 5 4 4 4 4 4

84 4 5 5 4 4 4 4 5 5 4 4 4 4 4 4 4 5 4 5 4

85 4 4 5 5 4 5 5 4 4 4 4 4 4 4 4 4 4 4 4 4

86 4 4 4 4 4 4 5 4 4 4 4 4 4 4 4 4 5 4 5 4

87 4 3 2 4 3 4 4 4 4 4 4 4 4 2 2 3 4 3 4 1

88 3 4 3 3 3 4 2 3 4 2 2 2 4 2 2 2 4 2 3 2

89 3 3 3 4 4 4 4 3 4 4 4 3 4 3 3 3 3 3 3 3

90 4 4 4 4 4 4 4 4 4 4 3 4 4 4 4 3 3 4 4 4

91 5 5 4 5 4 5 5 5 5 4 4 4 4 4 3 2 4 4 4 4

92 3 3 4 3 4 4 3 3 5 4 4 4 4 3 4 3 4 4 4 4

93 4 4 3 4 4 4 4 4 4 4 4 3 3 3 3 4 4 4 4 4

94 5 5 5 4 4 4 4 4 4 4 4 4 4 4 4 3 4 4 4 4

95 4 4 4 4 4 4 4 4 4 4 4 4 4 3 3 3 3 3 4 4

96 5 5 4 3 4 4 4 5 5 5 5 5 4 5 5 5 4 5 5 4

97 5 5 5 3 4 5 4 4 4 4 4 5 4 5 5 4 4 4 5 3

98 4 4 4 3 4 4 4 2 4 4 4 4 4 4 4 4 4 4 4 4

99 5 4 4 3 3 4 3 4 4 5 4 4 3 3 3 3 4 4 4 3

10

5 5 4 4 3 5 5 5 4 5 5 4 4 4 4 3 4 3 4 3

HASIL UJI REGRESI BERGANDA Regression

[DataSet5]

Variables Entered/Removeda

Model Variables Variables Method Entered Removed

SPEKKOMP,

1 PENDIDIK, . Enter

KURIKULUMb

1.2 Dependent Variable: PROFESIONALISASI 1.3 All requested variables entered.

Model Summaryb

Model R R Square Adjusted R Std. Error of the Square Estimate

1 .725a .526 .511 1.54685

1.3 Predictors: (Constant), SPEKKOMP, PENDIDIK, KURIKULUM 1.4 Dependent Variable: PROFESIONALISASI

ANOVAa

Model Sum of Squares df Mean Square F Sig. Regression 254.736 3 84.912 35.487 .000b 1 Residual 229.704 96 2.393

Total 484.440 99

1. Dependent Variable: PROFESIONALISASI

Coefficientsa

Model Unstandardized Coefficients Standardized t Sig. Coefficients

Coefficient Correlationsa

a. Dependent Variable: PROFESIONALISASI

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index Variance Proportions

(Constant) PENDIDIK KURIKULUM

1 3.975 1.000 .00 .00 .00

Model Dimension Variance Proportions

SPEKKOMP

1 .00

1 2 .01

3 .26

4 .73

a. Dependent Variable: PROFESIONALISASI

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value 10.8975 18.7838 15.6600 1.60408 100 Std. Predicted Value -2.969 1.947 .000 1.000 100 Standard Error of Predicted

.168 .856 .289 .112 100 Value

Adjusted Predicted Value 11.0686 18.8906 15.6596 1.61620 100 Residual -4.04073 3.94327 .00000 1.52324 100 Std. Residual -2.612 2.549 .000 .985 100 Stud. Residual -2.685 2.675 .000 1.004 100 Deleted Residual -4.26820 4.34269 .00036 1.58580 100 Stud. Deleted Residual -2.777 2.766 .002 1.016 100 Mahal. Distance .174 29.348 2.970 3.812 100

Cook's Distance .000 .181 .010 .023 100

a. Dependent Variable: PROFESIONALISASI

Charts

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b

Mean 0E-7

Std. Deviation 1.52323554

Absolute .084

Most Extreme Differences Positive .084

Negative -.058

Kolmogorov-Smirnov Z .839

Asymp. Sig. (2-tailed) .482

1 Test distribution is Normal. 2 Calculated from data.

Coefficientsa

Model Unstandardized Coefficients Standardized t Sig. Coefficients

B Std. Error Beta

(Constant) .904 .805 1.124 .264

PENDIDIK -.033 .060 -.081 -.558 .578

1

.050 .050 .153 .993 .323

KURIKULUM

SPEKKOMP -.006 .039 -.022 -.156 .876

DAFTAR PUSTAKA

Andadari, Roos K, 2012.Persepsi Mahasiswa terhadap Pemberlakuan MEA, Skripsi, Fakultas Ekonomi, Universitas Kristen Satya Wacana, Yogyakarta.

Firdausy, Carunia, 2004. Liberalisasi Perdagangan dan Investasi di EreaGlobalisasi. Jakarta

the student as primary consumer", Quality Assurance in Education, Vol. 3 Iss: 3, pp.10 - 21. Finance of Information, The Queen′s University, Belfast,UK).

Ghozali,Imam,2011,AplikasiAnalisisMultivariate.denganProgram SPSS, edisi 5,

Badan Penerbit UNDIP, Semarang.

Gunawan Sudarmanto, R, 2005. Analisis Regresi Linear Ganda dengan SPSS, Graha Ilmu, Yogyakarta.

Jovanovic,& Microslav N, 2006. The Economics of International Integration, Edward Elgar Publishing Limited, USA.

Krugman, P.R, 1993. Free Trade: A Loss (Theoritical) Nerve (The Narrow and Broad Agreements for Free Trade, American Economic Review, Vol.83, No.2.

Krugman, P.R, 2011. Asia's Free Trade Agreements,Edward Elgar Publishing Limited, USA.

Kuncoro, M, 2013.Mudah Memahami dan Menganalisis Indikator Ekonomi,Yogyakarta.

Meier, G.M, 1995. Leading Issues In Economic Development, Oxford Unversity Press, New York.

Murti Sagoro, Endra, 2013. "Pensinergian Mahasiswa, Dosen, dan Lembaga dalam Pencegahan Kecurangan Akademik Mahasiswa Akuntansi", JurnalPendidikan Akuntansi, Vol. 11 Nomor 2, Universitas Negeri Yogyakarta, hal.54 - 67.

Priyatno, Duwi, 2010. Paham Analisa Statistik Data Dengan SPSS, Media

Sakaran, Uma, 2011. Research Methods for Business,edisi 4, Salemba Empat, Jakarta.

Shawyun, Teay, 2014."Landscape of HEI and quality challanges in AEC 2015",Jurnal Internasional, Volume 2.

Sugiyono, 2007. Metode Penelitian Bisnis, CV Alfabeta, Bandung. Surat Keputusan Mendiknas No. 45/U/2002 tentang kurikulum berbasis kompetensi

Tego Saputro, Singgih & Pardiman, 2012. "Pengaruh Disiplin Belajar dan Lingkungan Teman Sebaya Terhadap Prestasi Belajar Mahasiswa Program Studi Pendidikan Akuntansi Angkatan 2009 Fakultas Ekonomi Universitas Negeri Yogyakarta", Jurnal Pendidikan Akuntansi, Vol. 10 Nomor 1, Universitas Negeri Yogyakarta, hal. 78-97.

Winantyo, dkk, 2008.Masyarakat Ekonomi Asean 2015, PT Elex Media Komputindo, Jakarta.

Yuniarsih, Tjutju, & Suwatno, 2008.Manajemen Sumber Daya Manusia : TeoriAplikasi dan Isu Penelitian, Bandung.

Zebua, F, 2008. Akuntansi Internasional,Mitra Wacana Media, Jakarta. UNDP : Human Development Report 2014

http://ditjenkpi.kemendag.go.id http://www.kemlu.go.id

http://www.bbc.co.uk http://bsnp-Indonesia.org http://en.wikipedia.org www.emeraldinsight.com

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang berusaha mencari hubungan antara satu variabel dengan variabel lain. Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat faktor-faktor yang mempengaruhiprofesionalisasi mahasiswa akuntansi Universitas Sumatera Utara dalam menghadapi Masyarakat Ekonomi ASEAN.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.Penelitian ini dilaksanakan pada bulan Maret 2016 sampai dengan Agustus2016.

3.3 Batasan Operasional

Peneliti memberi batasan operasional untuk penelitian ini adalah sebagai berikut :

3.4 Definisi Operasional

Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.Dalam penelitian ini definisi operasional meliputi variabel-variabel penelitian, yang terdiri atas variabel independen dan dependen.Variabel independen adalah variabel yang memberikan pengaruh kepada variabel dependen atau yang menyebabkan terjadinya variasi bagi variabel tak bebas.Variabel independen dalam penelitian ini adalah sebagai berikut.

1. Faktor Pendidik.

2. Faktor Interkoneksitas Kurikulum. 3. Faktor Spesifikasi Kompetensi.

Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat,karena adanya variabel sebab atau variabel bebas atau dikenal dengan variabel independen.Variabel dependen dari penelitian ini adalahprofesionalisasi mahasiswa akuntansi Universitas Sumatera Utara dalam menghadapi MEA.

3.5 Skala Pengukuran Variabel.

lima titik kategori penelitian, yakni : "sangat tidak setuju", "tidak setuju", "setuju", dan "sangat setuju" dengan menggunakan nilai 1 sampai dengan 5.

3.6. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang telah ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007).Populasi untuk penelitian ini adalah mahasiswa reguler yang masih aktif terdaftar di fakultas ekonomi jurusan akuntansi Universitas Sumatera Utara. Populasinya adalah sebanyak 1.368 orang mahasiswa dengan perincian sebagai berikut :

Tabel 3.1

Jumlah Mahasiswa Reguler Aktif

Mahasiswa Akuntansi

S1 dan D3 Reguler Laki - laki Perempuan

2008 1 1

secara keseluruhan. Teknik pengambilan sampel di penelitian ini adalah probability sampling yaitu teknik pengambilan sampel yang memberikan peluang yang sama pada setiap anggota populasi, dengan menggunakan metode simple random sampling yang merupakan teknik pengambilan sampel dimana elemen populasi dipilih secara acak tanpa memerhatikan tingkatan yang ada dalam populasi. Peneliti akan menggunakan rumus Slovin untuk menentukan seberapa besar sampel yang akan digunakan untukpenelitian ini dengan tingkat kesalahan sebesar 10%, rumusnya adalah sebagaiberikut.

n

= N

/N (d

2)

+ 1

Keterangan: n: sampel N: populasi

d : nilai presisi 95%atau sig. = 0,1

n = 1.368 / 1.368 (0,1)2+ 1 = 93,2 dibulatkan menjadi 100

3.7 Jenis Data

Penelitian ini menggunakan data primer, yaitu data yang langsung diperoleh dari responden dengan cara membagikan kuesioner yang diadaptasi dari kuesioner penelitian terdahulu kepada responden. Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara).Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian.

3.8 Metode Pengumpulan Data

Pengumpulan data yang dilakukan oleh peneliti yaitu menggunakan surveyliteratur dan melakukan studi lapangan dengan pengumpulan data primer secara aktif,yaitu :

• Penelitian Lapangan (Field Research)

Pengumpulan data kuesioner dilakukan dengan teknik personally administered questionnaires, yaitu kuisioner disampaikan dan dikumpulkan langsung oleh peneliti.

3.9 Uji Validitas dan Realibilitas

Untuk melakukan uji kualitas data dalam pengolahan data penelitian ini, makapeneliti akan melakukan uji validitas dan realibilitas. a. Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun dapat digunakan untuk mengukur apa yang hendak diukur secara tepat. Apabila instrumen tersebut mampu untuk mengukur apa yang diukur, maka disebut valid dan sebaliknya, apabila tidak mampu untuk mengukur apa yang diukur, maka dinyatakan tidak valid (Sudarmanto, 2005). Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian menggunakan dua sisi dengan taraf Signifikasi 0,05. Kriteria pengujian adalah sebagai berikut.

Jika rhitung≥ rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau

item-item pertanyaan berkolerasi signifikan terhadap skor total (dinyatakan valid).

Jika rhitung< rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau

b. Uji Reliabilitas

Reliabilitas instrumen menggambarkan pada keakuratan atau kesetabilan alat ukur yang digunakan.Suatu alat ukur dikatakan memiliki reliabilitas yang tinggi atau dapat dipercaya apabila alat ukur tersebut stabilsehingga dapat diandalkan (dependability) dan dapat digunakan untuk meramalkan (predictability). Dengan demikian, alat ukur tersebut akan memberikan hasil yang tidak berubah-ubah dan akan memberikan hasil yang serupa apabila digunakan berkali-kali (Sudarmanto, 2005). Variabel-variabel tersebut dikatakan cronbach alphanya memiliki nilai lebih besar 0,70 yang berarti bahwa instrumen tersebut dapat dipergunakan sebagai pengumpul data yang handal yaitu hasil pengukuran relatif koefisien jika dilakukan pengukuran ulang. Uji realibilitas ini bertujuan untuk melihat konsistensi

(Ghozali, 2011:48).

3.10 Teknik Analisis

Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik, uji regersi berganda, dan uji hipotesis penelitian.

3.10.1 Statistik Deskriptif

tentang induknya yang lebih besar. Dengan statistika deskriptif, kumpulan data yang diperoleh akan tersaji dengan ringkas dan rapi serta dapat memberikan informasi inti dari kumpulan data yang ada. Informasi yang dapat diperoleh dari statistika deskriptif ini antara lain ukuran pemusatan data, ukuran penyebaran data, serta kecenderungan suatu gugus data.

3.10.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik terhadap data primer

ini, maka penelitimelakukan uji normalitas,ujimultikolonieritas,ujiheteroskedastisitas,dan

ujiautokeralasi. a. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi dalam penggunaan analisis parametrik yaitu uji normalitas data populasi.Menurut (Imam Ghozali, 2011:160), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengansumsikan bahwa nilai residual mengikuti distribusi normal.Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

mendekati distribusi normal.Namun demikian hanya dengan melihat histrogram hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil.Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Imam Ghozali, 2011:160).Untuk menafsirkan apakah data yang diuji berdistribusi normal atau tidak, maka dapatdilakukan dengan cara menggunakan harga koefisien Skewness atau Kurtosis.Jika koefisien Skewness atau Kurtosis berada pada rentangan nilai -0,5 sampai dengan -0,5 maka dapat dikatakan bahwa data masing-masing variabel penelitian terdistribusi secara normal. b. Uji Multikolinearitas

dapat dilakukan untuk hasil regresi untuk kedua model yang akan diestimasi. Caranya adalah dengan mencari angka tolerance, dimana tolerance adalah nilai 1- 2.2disini adalah koefisien determinasi dari regresi atas suatu variabel bebas terhadap sisa variabel bebas lainnya. Setelah angka tolerance diperoleh selanjutnya dicari angka VIF.Angka VIF (variance inflation factor) yang merupakan kebalikan (resiprokal) dari tolerance.Dengan demikian semakin tinggi nilai tolerance semakin rendah derajat kolinearitas yang terjadi.Sedangkan untuk VIF, semakinrendah nilai VIF semakin rendah derajat kolinearitas yang terjadi.Batasan nilai maksimum VIF yang biasa digunakan untuk menjustifikasi adanya kolineritas adalah 10. Apabila menggunakan pendekatan VarianceInflation Factor (VIF) untuk menguji hipotesisnya maka kriteria atauukuran yang akan digunakan adalah:

1. apabila harga koefisien VIF hitung pada Collinearity Statistics sama dengan atau lebih kecil daripada 10 (VIP hitung≤10) maka H

0 diterima yang berarti tidak terdapat hubungan antar variabel

independen (tidak terjadi gejala multikolinearitas),

2. apabila harga koefisien VIP hitung pada Collinearity Statistics lebih besar daripada 10 (VIP hitung > 10), maka H0 ditolak yang

c. Uji Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk mengetahui apakah variasi residual absolut sama atau tidak sama untuk semua pengamatan (Sudarmanto, 2005). Apabila asumsi tidak terjadinya heteroskedastisitas ini tidak terpenuhi, maka penaksir menjadi tidak lagi efisien baik dalam sampel kecil maupun besar dan estimasi koefisien dapat dikatakan menjadi kurang akurat.Jika menerapkan uji heteroskedastisitas menggunakan korelasi Rank-Order dari Spearman, maka kriteria atauketentuan yang digunakan untuk menyatakan apakah terjadi hubunganantara data hasil pengamatan dengan nilai residual absolutnya atau tidak(heteroskedastisitas), dapat dilakukan dengan cara:

1. apabila koefisien Signifikansi (nilai probabilitas) lebih besar dari alpha yang ditetapkan (Sig. > alpha), maka dapat dinyatakan tidak terjadi heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya berarti H0 diterima,

2. apabila koefisien Signifikansi (nilai probabilitas) lebih kecil dari alpha yang ditetapkan (Sig. < alpha), maka dapat dinyatakan terjadi adanya heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya berarti H0 ditolak.

d. Uji Autokorelasi

karena penelitian ini melakukan pengolahan data dengan menggunakan data primer.Sehingga tidak menggunakan autokorelasi karena tidak menggunakan time series.

3.10.3 Uji Regresi Berganda

Pengujian regresi berganda dilakukan dengan penerapan uji persamaan regresi linear berganda.Analisis regresi berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2, X3,X4, ……Xn) dengan variabel dependen(Y).Analisis ini

untuk mengetahui arah hubungan antara variableindependendenganvariabel dependen apakah

Y = a + β1X1+β2X2+ β3X3+e

Keterangan:

Y = profesionalisasi mahasiswa

α = bilangan Konstanta (harga Y, bila X=0) β = Bilangan Koefisien

X1 = faktor pendidik

X2 = faktor interkoneksitas kurikulum

X3 = faktor spesifikasi kompetensi e = erroryangditolerir (5%)

3.10.4 Uji Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan melalui uji statistik t, uji statistik F, dan uji koefisien determinan (Adjusted R2).

a. Uji statistik t (Uji Signifikansi Parsial)

Universitas Sumatera Utara, maka nilai Signifikan t dibandingkan dengan derajat kepercayaannya. Apabila Sig t lebih besar dari 0,05 maka H0 diterima, demikian pula sebaliknya jika Sig t lebih kecil

dari 0,05, maka H0 ditolak. Bila H0 ditolak ini berarti ada hubungan

yang signifikan antara variabel independen terhadap variabel dependen (Ghozali, 2011:101).

b. Uji Statistik F (Uji Signifikansi Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara simultan.Untuk mengetahui apakah terdapat pengaruh yang signifikan dari variabel masing-masing independen yaitu: faktor pendidik, faktor interkoneksitas kurikulum, dan faktor spesifikasi kompetensi terhadap suatu variabel dependen yaitu profesionalisasi mahasiswa akuntansi Universitas Sumatera Utara secara bebas dengan Signifikan sebesar 0,05, dapat disimpulkan (Ghozali, 2011:98).

1. Jika nilai Signifikan < 0,05 maka Haditerima dan H0ditolak, ini

berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

c. Koefisien Determinasi (Adjusted R2)

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

4.1 Analisis Data

4.1.1 Analisis Deskriptif

Instrumen yang digunakan dalam penelitian ini adalah daftar kuesioner.Jumlah pernyataan seluruhnya adalah duapuluh (20) butir pernyataan, yakni empat(4) butir pernyataan untuk variabel Profesionalisasi Mahasiswa (Y), empat (4) butir pernyataan untuk variabel Faktor Pendidik (X1), lima (5) butir pernyataan untuk variabel Interkoneksitas Kurikulum (X2), dan tujuh (7) butir pernyataan untuk variabel Spesifikasi Kompetensi (Y).

4.1.1.1Analisis Deskriptif Responden

Berdasarkan data pada kuesioner yang telah disebar oleh peneliti kepada seratus (100) orang responden, telah diperoleh data mengenai gambaran umumresponden.

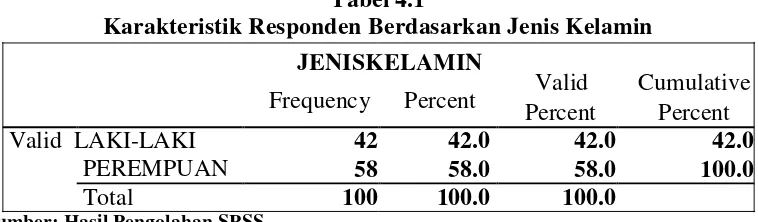

1. Karakteristik Responden berdasarkan Jenis Kelamin Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin JENISKELAMIN

Sumber: Hasil Pengolahan SPSS

responden terbanyakadalah perempuan sebanyak 58 orang, disusul oleh responden laki-laki sebanyak 42orang.

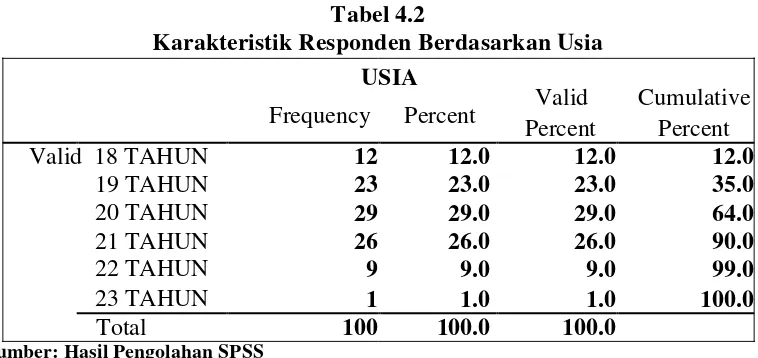

2. Karakteristik Responden berdasarkan Usia Tabel 4.2

Karakteristik Responden Berdasarkan Usia USIA

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 4.2 diketahui bahwa responden pada penelitian ini terbagi cukup merata berdasarkan klasifikasi usia, yang mana responden berusia 20 tahun sebanyak 29 orang, kemudian responden berusia 21 tahun sebanyak 26 orang, kemudian responden berusia 19 tahun sebanyak 23 orang, lalu responden berusia 18 tahun, 22 tahun, dan 23 tahun masing-masing 12, 9, dan 1 orang.

4.1.1.2Analisis Deskriptif Variabel

a. Variabel Profesionalisasi Mahasiswa (Y) Tabel 4.3

Distribusi Jawaban Responden terhadap Variabel ProfesionalisasiMahasiswa No

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 4.3 dapat dilihat bahwa:

1. Pada butir pernyataan satu dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa mahasiswa akuntansi USU perlu meningkatkan profesionalitas dalam menghadapi Masyarakat Ekonomi ASEAN diketahui bahwa 62 orang menyatakan setuju, 21 orang menyatakan sangat setuju, dan 17 orang menyatakan netral.

2. Pada butir pernyataan dua dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa mahasiswa akuntansi USU belum siap menghadapi pemberlakuan MEA diektahui bahwa 56 orang menyatakan setuju, 25 orang menyatakan sangat setuju, 18 orang menyatakan netral, dan 1 orang menyatakan tidak setuju.

3. Pada butir pernyataan tiga dari keusioner yang disebar dan dianalisis yang menyatakan bahwa lulusan akuntansi USU mampu bersaing dengan lulusan akuntansi dari negara ASEAN lainnya diketahui bahwa 48 orang menyatakan setuju, 32 orang menyatakan netral, 17 orang menyatakan sangat setuju, dan 3 orang menyatakan tidak setuju.

yang menyatakan mahasiswa akuntansi USU mempunyai peluang yang cukup besar untuk bekerja di negara ASEAN lainnya diketahui bahwa 51 orang setuju, 31 orang netral, 15 orang sangat setuju, dan 3 orang tidak setuju.

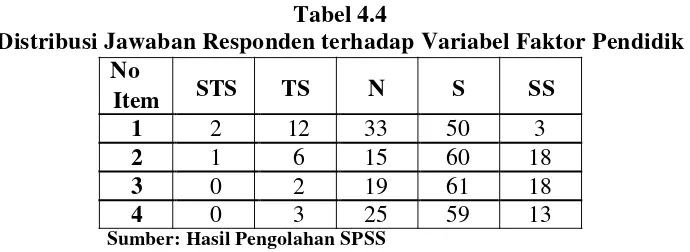

b. Variabel Faktor Pendidik (X1) Tabel 4.4

Distribusi Jawaban Responden terhadap Variabel Faktor Pendidik No

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 4.4 dapat dilihat bahwa:

1. Pada butir pernyataan satu dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa faktor pendidik akuntansi adalah faktor yang paling penting untuk meningkatkan profesionalitas mahasiswa akuntansi USU dalam menghadapi MEA diketahui bahwa 50 orang setuju, 33 orang netral, 12 orang tidak setuju, 3 orang sangat setuju, dan 2 orang sangat tidak setuju.

3. Pada butir pernyataan tiga dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa harus ada penambahan pendidik akuntansi yang tersertifikat agar mampu mengajarkan materi yang berkualitas, aktual dan realitas, diketahui bahwa 61 orang setuju, 19 orang netral 18 orang sangat setuju, dan 2 orang tidak setuju.

4. Pada butir pernyataan empat dari kuesioner yang disebar dan dianalisisyang menyatakan bahwa perlu motivasi tambahan dari pendidik akuntansi untuk memacu lulusan akuntansi agar siap menghadapi MEA, diketahui bahwa 59 orang setuju, 25 orang netral, 13 orang sangat setuju, dan 3 orang tidak setuju.

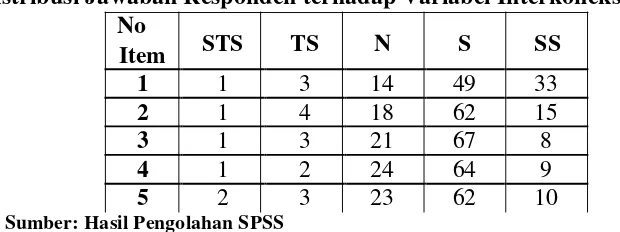

c. Variabel Interkoneksitas Kurikulum (X2) Tabel 4.5

Distribusi Jawaban Responden terhadap Variabel Interkoneksitas Kurikulum No

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 4.5 dapat dilihat bahwa:

yang menyatakan bahwa perlunya kewajiban magang sebagai pengalaman untuk meningkatkan profesionalitas mahasiswa, diketahui bahwa 62 orang setuju, 18 orang netral, 15 orang sangat setuju, 4 orang tidak setuju, dan 1 orang sangat tidak setuju.

3. Pada butir pernyataan tiga dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa perguruan tinggi harus mempunyai interkoneksitas (link and match) dengan dunia kerja untuk memacu lulusan akuntansi, diketahui bahwa 67 orang setuju, 21 orang netral, 8 orang sangat setuju, 3 orang tidak setuju, dan 1 orang sangat tidak setuju.

4. Pada butir pernyataan empat dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa jurusan akuntansi USU perlu membuat kurikulum yang dapat mempersiapkan mahasiswa dalam menghadapi MEA, diketahui bahwa 64 orang setuju, 24 orang netral, 9 orang sangat setuju, 2 orang tidak setuju, dan 1orangsangattidaksetuju.

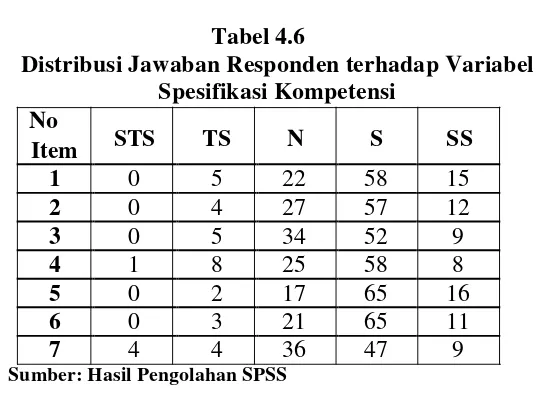

d. Variabel Spesifikasi Kompetensi (X3) Tabel 4.6

Distribusi Jawaban Responden terhadap Variabel Spesifikasi Kompetensi

Sumber: Hasil Pengolahan SPSS

1. Pada butir pernyataan satu dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa faktor spesifikasi kompetensi adalah faktor yang paling penting untuk meningkatkan profesionalitas mahasiswa akuntansi USU dalam menghadapi MEA, diketahui bahwa 58 orang setuju, 22 orang netral, 15 orang sangat setuju, dan 5 orang tidak setuju.

2. Pada butir pernyataan dua dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa Perlu adanya penambahan spesifikasi kompetensi agar mahasiswa memiliki modal pengetahuan dan skill yang lebih memadai, diketahui bahwa 57 orang setuju, 27 orang netral, 12 orang sangat setuju, dan 4 orang tidak setuju,.

34 orang netral, 9 orang sangat setuju, dan 5 orang tidak setuju,.

4. Pada butir pernyataan empat dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa Perlunya ada kekhususan konsentrasi keilmuan untuk mahasiswa akuntansi USU dalam menghadapi MEA, diketahui bahwa 58 orang setuju, 25 orang netral, 8 orang sangat setuju, 8 orang tidak setuju, dan 1 orang sangat tidak setuju

5. Pada butir pernyataan lima dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa Etos kerja lulusan akuntansi USU lebih baik dibandingkan tenaga kerja asing, diketahui bahwa 65 orang setuju, 17 orang netral, 16 orang sangat setuju, dan 2 orang tidak setuju.

6. Pada butir pernyataan enam dari kuesioner yang disebar dan dianalisis yang menyatakan bahwa kompetensi lulusan akuntansi USU saat ini tidak mampu bersaing dengan tenaga kerja lulusan universitas ASEAN lainnya diketahui bahwa 65 orang setuju, 21 orang netral, 11 orang sangat setuju, dan 3 orang tidak setuju.

4.1.2 Analisis Statistik 4.1.2.1 Uji Asumsi Klasik

a. Uji Normalitas

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, agar dapat diperkirakan yang tidak bias dan efesiensi maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yang pertama adalah uji normalitas. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan Kolmogrov-Smirnov.

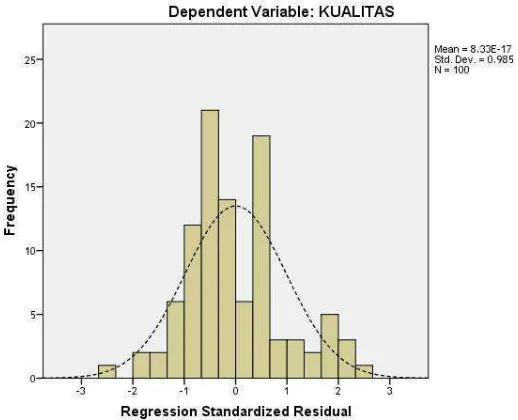

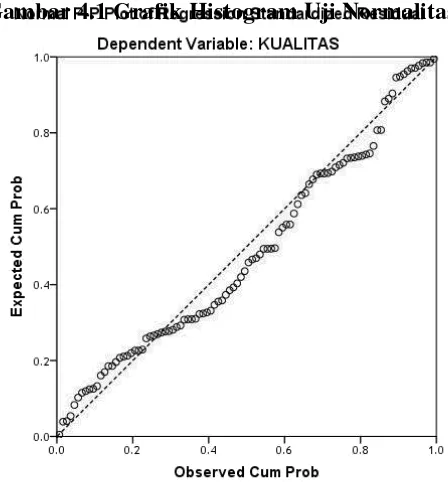

1. Pendekatan Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihatgrafik histogram dan grafik normal plot yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal.

Gambar 4.1 Grafik Histogram Uji Normalitas

Sumber : Hasil Pengolahan SPSS (Februari 2015)

Gambar 4.2 Grafik Normal P-P Plot Uji Normalitas

Berdasarkan Gambar 4.1 dapat diketahui bahwa hubungan dari variabel Faktor Pendidik, Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi terhadap Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utaraadalah berdistribusi normal, hal ini ditunjukkan oleh gambar histogram yang tidak terlihat menceng ke kiri maupun ke kanan. Sedangkan pada Gambar 4.2 data berdistribusi normal dapat dilihat pada scatterplot, terlihat titik-titik yang mengikuti garis diagonal.

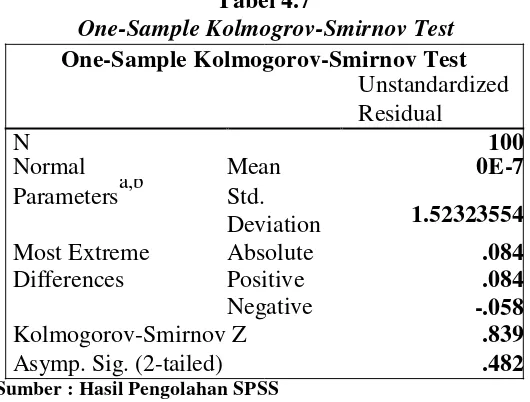

2. Pendekatan Kolmogrov-Smirnov

ini pengujian normalitas yang berdasarkan dengan uji statistik non-parametrik Kolmogrov-Smirnov (K-S) untuk memastikan apakah data benar berdistribusi normal.

Tabel 4.7

Most Extreme Absolute .084

Differences Positive .084

Negative -.058

Kolmogorov-Smirnov Z .839

Asymp. Sig. (2-tailed) .482

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.7 terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 0.482, dan diatas nilai signifikan (0.05), dengan kata lain variabel residual berdistribusi normal. Nilai Kolmogrov-Smirnov Z yakni 0.839 lebih kecil dari 1,97 berarti tidak ada perbedaan antara distribusi teoritik dan distribusi empirik atau dengan kata lain data dikatakan normal.

b. Uji Heteroskedastisitas

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknyaheteroskedastisitas,yaitu:

1. Metode Grafik

Dasar analisis adalah tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, sedangkan jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

Sumber : Hasil Pengolahan SPSS

Berdasarkan Gambar 4.3 dapat terlihat dari grafik ScatterPlot yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi transparansi laporan keuangan daerah, berdasarkanmasukan variabel independennya

2. Uji Glejser

Uji Glejser dilakukan dengan cara meregresikan antara variabel independendengan nilai absolut residualnya, jika nilai signifikansi antara variabel independen dengan absolut residual lebih dari 0.05 maka tidak terjadi masalah heteroskedastisitas.

Tabel 4.8 Uji Glejser Coefficientsa

Model Unstandardized Standardized t Sig.

Coefficients Coefficients B Std. Error Beta

1 (Constant) .904 .805 1.124 .264

PENDIDIK -.033 .060 -.081 -.558 .578

KURIKULUM .050 .050 .153 .993 .323

SPEKKOMP -.006 .039 -.022 -.156 .876

Sumber : Hasil Pengolahan SPSS

memengaruhi heteroskedastisitas. c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah variabel pada model regresi ditemukan adanya korelasi antar variabel independen.Model regresi yang baik seharusnya tidak ditemukan adanya korelasi di antara variabel independen.

Tabel 4.9 Uji Multikolinearitas

Coefficientsa

Model Collinearity Collinearity Statistics Statistics

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.9 dapat dilihat bahwa nilai VIF dari variabel Pendidik, Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi lebih kecil atau dibawah 5 (VIF < 5), ini berarti tidak terkena multikolinearitas antara variabel independen dalam model regresi.Nilai Tolerance dari variabel Pendidik, Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi lebih besar dari 0.1 (Tolerance> 0.1), ini berarti tidak terdapat multikolienaritas antar variabel independen dalam model regresi.

4.1.2.2 Uji Hipotesis

Sumatera Utara yangditunjukkan padaTabel 4.10 berikut: Tabel 4.10

Hasil Uji Analisis Regresi Berganda Coefficientsa

Model Unstandardized Standardized t Sig.

Coefficients Coefficients B Std. Error Beta

1 (Constant) 2.621 1.337 1.960 .053

PENDIDIK .303 .099 .307 3.068 .003

KURIKULUM .242 .084 .309 2.897 .005

SPEKKOMP .145 .066 .211 2.215 .029

Sumber : Hasil Pengolahan SPSS

Berdasarkan hasil analisis regresi berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen.Persamaan regresi dapat dilihat dari tabel hasil uji Coefficients.Pada tabel coefficients yang dibaca adalah nilai dalam kolom B pada baris pertama menunjukkankonstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan Tabel 4.10 diatas maka model regresi yang digunakan adalah sebagai berikut:

Y = 2.621 + 0.303X1 + 0.242X2 + 0.145X3 + e

Profesionalisasi = 2.621 + 0.303 Pendidik + 0.242 Kurikulum + 0.145 Spesifikasi

Dari persamaan regresi tersebut diatas maka dapat dianalisis sebagai berikut:

b) Nilai X1 sebesar 0.303 menunjukkan bahwa apabila variabel Faktor Pendidik ditingkatkan 1 satuan, maka Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.303 satuan.

c) Nilai X2 sebesar 0.242 menunjukkan bahwa apabila variabel interkoneksitas kurikulum ditingkatkan sebesar 1 satuan, maka Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.242 satuan.

d) Nilai X3 sebesar 0.145 menunjukkan bahwa apabila variabel spesifikasi kompetensi ditingkatkan sebesar 1 satuan, maka Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.145 satuan

4.1.2.3Uji Signifikansi Parsial (Uji-t)

Pengujian secara parsial ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variabledependen.Pengujian ini juga dimaksudkan untuk mengetahui variableindependenmana yang dominan.

Tabel 4.11 Hasil Uji Parsial

Coefficientsa

Model Unstandardized Standardized t Sig.

Coefficients Coefficients B Std. Error Beta

1 (Constant) 2.621 1.337 1.960 .053

PENDIDIK .303 .099 .307 3.068 .003

SPEKKOMP .145 .066 .211 2.215 .029

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.11 Dapat dilihat bahwa: a) Variabel Pendidik (X1)

Nilai thitung variabel Faktor Pendidik adalah 3.068 dan nilai ttabel

adalah 1.660 maka thitung> ttabel (3.068 > 1.660) dan nilai signifikan (0.003

< 0.05) sehingga dapat disimpulkan bahwa secara parsial pengaruh variabel Faktor Pendidik adalah positif dan signifikan terhadap Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara. Artinya apabila variabel Faktor Pendidik ditingkatkan sebesar 1 satuan, maka profesionalitas mahasiswa akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.303 satuan.

b) Variabel Interkoneksitas Kurikulum (X2)

Nilai thitung variabel Interkoneksitas Kurikulum adalah 2.897 dan nilai ttabel

adalah 1.660 maka thitung> ttabel (2.897 > 1.660) dan nilai signifikan (0.005< 0.05) sehingga dapat disimpulkan bahwa secara parsial pengaruh variabel Interkoneksitas Kurikulum adalah positif dan signifikan terhadap Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara. Artinya apabila variabel Interkoneksitas Kurikulum ditingkatkan sebesar 1 satuan, maka profesionalitas mahasiswa akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.242 satuan.

c) Variabel Spesifikasi Kompetensi (X3)

Nilai thitung variabel Spesifikasi Kompetensi adalah 2.215 dan nilai

(0.029 < 0.05) sehingga dapat disimpulkan bahwa secara parsial pengaruh variabel Spesifikasi Kompetensi adalah positif dan signifikan terhadap Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara. Artinya apabila variabel Spesifikasi Kompetensi ditingkatkan sebesar 1 satuan, maka profesionalitas mahasiswa akuntansi Universitas Sumatera Utara akan meningkat sebesar 0.145 satuan.

4.1.2.4Uji Signifikansi Simultan (Uji F)

Uji F (uji serentak) dilakukan untuk melihat secara bersama-sama pengaruh Model hipotesis yang digunakan dalam Uji F ini adalah sebagai berikut:

H0 : b1 = b2 =0, artinya secara serentak tidak terdapat pengaruh positif dan

signifikan dari variabel independen (X1,X2,X3) berupa Faktor Pendidik,

Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi terhadap variabelindependen(Y) berupa Profesionalisasi Mahasiswa (Y)H0 : b1≠

b2≠0, Artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel independen (X1,X2,X3) berupa Faktor Pendidik,

Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi terhadap variabel independen(Y) berupa Profesionalisasi Mahasiswa (Y). Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilangdan derajat bebas penyebut, dengan rumus sebagai berikut:

df (pembilang) = k-1 df (penyebut) = n-k

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) adalah 100 dan jumlah keseluruhan variabel (k) adalah 4, sehingga diperoleh:

1) df (pembilang) = k-1 df (pembilang) = 4-1 =3 2) df (penyebut) = n-k df (penyebut) = 100-4 = 96

Nilai Fhitungakan diperoleh dengan menggunakan bantuan software

SPSS 20,0for Windows, kemudian akan dibandingkan dengan nilai Ftabelpada tingkat α = 5% =2.47 dengan kriteria uji sebagai berikut:

H0 diterima bila Fhitung < Ftabelpada α = 5%

H0 ditolak bila Fhitung> Ftabelpada α = 5%

Tabel 4.12

Hasil Uji Signifikansi Simultan (Uji-F) ANOVAa

Model Sum of df Mean Square F Sig.

Squares

1 Regression 254.736 3 84.912 35.487 .000b

Residual 229.704 96 2.393

Total 484.440 99

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.12 dapat dilihat hasil perolehan Fhitung pada

kolom F yakni sebesar 35.487 dengan tingkat signifikansi = 0.000. Sedangkan Ftabel untuk sampel 100dengan variabel yang diteliti berjumlah

3 variabel independen dan 1 variabel dependen pada tingkat kepercayaan 95% (α = 0,05) adalah 2.47. Oleh karena pada kedua perhitungan yaitu

bahwa pengaruh variabel independen Faktor Pendidik, Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi secara serempak atau simultan adalah signifikan terhadap Profesionalisasi Mahasiswa Akuntansi Universitas Sumatera Utara.

4.1.2.5Uji Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat.Koefisien determinan berkisar antara nol sampai satu (0≤ R 2≥

1).Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen (X) terhadap variabel dependen (Y) adalah besar.Hal ini berarti model yang digunakansemakin kuat untuk menerangkan pengaruh variabel independen terhadap variabledependen dan demikian sebaliknya.

Tabel 4.13

Pengujian Koefisien Determinan (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .725a .526 .511 1.54685

a. Predictors: (Constant), SPEKKOMP, PENDIDIK, KURIKULUM b. Dependent Variable: Profesionalisasi

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.13 dapat dilihat bahwa:

yang berarti hubungannya erat.

b. Adjusted R Square sebesar 0.511 berarti 51.1% variabel Profesionalisasi Mahasiswa dapat dijelaskan oleh variabel Faktor Pendidik, Interkoneksitas Kurikulum, dan Spesifikasi Kompetensi. Sedangkan sisanya sebesar 48.9% dapat dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

c. Standard Error of Estimate (standar deviasi) artinya menilai ukuran variasidari nilai yang diprediksi. Dalam penelitian ini standar deviasinya adalah 1.54685, yang mana semakin kecil standar deviasi berarti model semakin baik.

4.1.3 Pembahasan

mahasiswa, kecerdasan, IPK, dll.

1. Pengaruh faktor pendidik terhadap profesionalisasi mahasiswaakuntansi Universitas Sumatera Utara

Hasil penelitian menunjukkan bahwa faktor pendidik mempengaruhi secara positif dan signifikan terhadap peningkatan kualitas mahasiswa akuntansi Universitas Sumatera Utara.Hasil penelitian ini menunjukkan bahwa faktor pendidik mempunyai pengaruh yang signifikan terhadap profesionalitas mahasiswa akuntansi Universitas Sumatera Utara.Ketika variabel faktor pendidik ini ditingkatkan, diharapkan profesionalitas mahasiswa akuntansi Universitas Sumatera Utara juga dapat meningkat.

akuntansi Universitas Sumatera Utara tidak diberlakukan, yang mana magang merupakan hal yang sangat penting dan membantu mahasiswa akuntansi untuk menghadapi dunia kerja setelah mereka lulusdari Universitas Sumatera Utara. Seperti yang diungkapkan oleh Mulyaningsih (2009), pada umumnya sekolah/universitas hanya mengejar target untuk menghasilkan lulusan yang memiliki kompetensi profesional saja dan mengabaikan kompetensi kepribadian dan sosial (soft skill). Padahal dalam dunia kerja, soft skill memiliki kedudukan yang sama pentingnya dengan hard skill. Orang yang memiliki kepribadian baik, bermotivasi tinggi, percaya diri, ulet, tekun, disiplin, bertanggung jawab, dan mampu mengendalikan stress akan memiliki daya tahan yang lebih unggul dalam bekerja.

3. Pengaruh spesifikasi kompetensi terhadap profesionalisasi mahasiswa akuntansi Universitas Sumatera Utara

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka dapat disimpulkan bahwa:

1. Secara simultan, faktor pendidik, interkoneksitas kurikulum, dan spesifikasi kompetensi berpengaruh secara positif dan signifikan terhadap profesionalisasi mahasiswa akuntansi Universitas Sumatera Utara.

2. Secara parsial, masing-masing variabel yakni faktor pendidik, interkoneksitas kurikulum, maupun spesifikasi kompetensi juga berpengaruh scara positif dan signifikan terhadap profesionalisasi mahasiwa akuntansi Universitas Sumatera Utara.

5.2 Saran

Berdasarkan kesimpulan yang diambil, maka saran yang dapat diberikan adalah:

1. Sebaiknya mahasiswa jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara lebih rajin dan giat dalam belajar serta lebih mandiri dalam mempersiapkan diri guna menyambut MEA. 2. Sebaiknya Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

menambah fasilitas pendukung yang berguna untuk mempercepat kesiapan para mahasiswa dalam menyambut MEA.

3. Sebaiknya Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara mengaplikasikan program magang yang dapat membantu mahasiswa untuk semakin siap dalam menghadapi dunia kerja dan juga Masyarakat Ekonomi ASEAN (MEA).

BAB II

TINJAUAN PUSTAKA

2.1 Teori Regulasi

Teori Regulasi, pada dasarnya membuka persamaan ekonomi dengan memasukkan proses politik dan dilema etis dalam masyarakat. Jelas sekali, persoalan ekonomi bukanlah sebuah transaksi untung rugi, efektifitas dan efisiensi belaka, tetapi menyangkut dimensi keadilan.Hampir semua para ahli teori menyatakan bahwa regulasi terbentuk karena adanya konflik kepentingan dan terjadi sebagai reaksi terhadap suatu krisis yang tidak dapat di identifikasi.

Keterlibatan aktif asosiasi profesi juga berpengaruh dalam memberikan sumbangsih pemikiran dan komitmen kebijakan serta regulasi kongkrit dalam proses transformasiakuntan. Misalnya asosiasi profesi seperti Ikatan AkuntanIndonesia dapat mengadakan seminar dan pelatihan, menertibkan jasa akuntan, mengevaluasi kurikulum S1 Akuntansi yang telah mengacu pada Kerangka Kualifikasi Nasional Indonesia (KKNI), menyusun Standar Pendidikan Akuntansi Indonesia (SPAI) dengan mengadopsi International Education Standard (IES) danInternational Federation of Accountant (IFAC), dan sebagainya.

2.2 Masyarakat Ekonomi ASEAN (MEA) 2.2.1 Definisi MEA

Masyarakat ekonomi ASEAN (MEA) adalah bentuk integrasi ekonomi ASEAN dalam artian adanya sistem perdagangan bebas antara negara-negara ASEAN.MEA adalah salah satu bagian dari integrasi ekonomi di Indonesia.Definisi integrasi ekonomi yang dikemukakan oleh beberapa ahli adalah sebagai berikut.

1. Menurut Tinbergen, integrasi ekonomi adalah bentuk penghapusan diskriminasi serta kebebasan bertransaksi dan sebagai bentuk penyerahan kebijakan pada lembaga bersama.

berbeda, maupun dalam konsep statis dengan melihat ada tidaknya perbedaan dalam diskriminasi.

3. Menurut Holzman, integrasi ekonomi adalah situasi di mana dua kawasan menjadi satu atau mempunyai satu pasar yang ditandai harga barang dan faktor produksi yang sama di antara dua kawasan tersebut.

Dariberbagai definisi tersebut, Jovanovic(2006)menyimpulkan bahwa konsep integrasi ekonomi

merupakan konsep yang cukup kompleks dan harus didefinisikan secara hati-hati. Secara umum integrasi ekonomi dapat didefinisikan sebagai sebuah proses di mana sekelompok negara berupaya untuk meningkatkan tingkat kemakmurannya. Dalam upaya meningkatkan kemakmuran tersebut, integrasi merupakan opsi kebijakan yang lebih efisien dibanding apabila masing-masing negara melakukan upaya secara unilateral.

2.2.2 Karakteristik MEA

Masyarakat Ekonomi ASEAN (MEA) adalah realisasi

tujuan akhir dari integrasi ekonomi yang dianut dalam Visi 2020,

yang didasarkan pada konvergensi kepentingan negara-negara

anggota ASEAN untuk memperdalam dan memperluas integrasi

ekonomi melalui inisiatif yang ada dan baru dengan batas waktu

yang jelas. Dalam mendirikan Masyarakat Ekonomi ASEAN

terbuka, berorientasi ke luar, inklusif, dan berorientasi pasar

ekonomi yang konsisten dengan aturan multilateral serta kepatuhan

terhadap sistem untuk kepatuhan dan pelaksanaan komitmen

ekonomi yang efektif berbasis aturan.Masyarakat Ekonomi

ASEAN (MEA) akan membentuk ASEAN sebagai pasar dan basis

produksi tunggal membuat ASEAN lebih dinamis dan kompetitif

dengan mekanisme dan langkah-langkah untuk memperkuat

pelaksanaan baru yang ada inisiatif ekonomi, mempercepat

integrasi regional di sektor-sektor prioritas, memfasilitasi

pergerakan bisnis, tenaga kerja terampil dan bakat, dan

memperkuat kelembagaan mekanisme ASEAN.

Pada saat yang sama, Masyarakat Ekonomi ASEAN (MEA)

akan mengatasi kesenjangan pembangunan dan mempercepat

integrasi terhadap Negara Kamboja, Laos, Myanmar dan Vietnam

melalui Initiative for ASEAN Integration dan inisiatif regional

lainnya. Bentuk kerjasamanya adalah:

1. Pengembangan sumber daya manusia dan peningkatan

kapasitas,

2. Pengakuan kualifikasi profesional,

3. Ponsultasi lebih dekat pada kebijakan makro ekonomi dan

keuangan,

4. Langkah-langkah pembiayaan perdagangan,

6. Pengembangan transaksi elektronik melalui e-ASEAN,

7. Mengintegrasikanindustrydiseluruhwilayahuntuk

mempromosikan sumber daerah, dan

8. Meningkatkan keterlibatan sektor swasta

untukmembangun MasyarakatEkonomi ASEAN (MEA).

Pentingnya perdagangan eksternal terhadap ASEAN dan

kebutuhan untuk komunitas ASEAN secara keseluruhan untuk

tetap melihat ke depan, karakteristik utama Masyarakat Ekonomi

ASEAN (MEA):

1. Pasar dan basis produksi tunggal,

2. Kawasan ekonomi yang kompetitif,

3. Wilayah pembangunan ekonomi yang merata, dan

4. Daerah terintegrasi penuh dalam ekonomi global.

Karakteristik ini saling berkaitan kuat dengan memasukkan

unsur-unsur yang dibutuhkan dari masing-masing karakteristik dan

harus memastikan konsistensi dan keterpaduan dari unsur-unsur

serta pelaksanaannya yang tepat dan saling mengkoordinasi di

antara para pemangku kepentingan yang relevan.

2.2.3 Tujuan MEA

Masyarakat Ekonomi ASEAN (MEA) bertujuan sebagai

pasar tunggal dan basis produksi dilakukan dengan meniadakan

harmonisasi kebijakan di antara negara anggota ASEAN guna

memastikan adanya aliran bebas di pasar barang dan jasa serta

modal dan tenaga kerja di ASEAN. Harmonisasi kebijakan tersebut

antara lain tercermin dengan adanya kebijakan ASEAN Single

Window (ASW) dalam rangka memfasilitasi perdagangan,

kebijakan Mutual Recognition Arrangements (MRA) untuk

memfasilitasi proses liberalisasi jasa dan pergerakan tenaga kerja

serta adanya upaya harmonisasi standar di pasar modal.

2.2.4 Dampak MEA

Masyarakat Ekonomi ASEAN (MEA) adalah salah satu

bagian integrasi ekonomi yang mempunyai dampak tersendiri.

Menurut Krugman (1993) Integrasi ekonomi dapat berdampak pada

penurunan kesejahteraan hidup masyarakat apabila terdapat negara

yang secara ekonomi kuat menerapkan tarif yang tinggi terhadap

negara lain. Menurut Meir (1995) integrasi ekonomi di suatu

kawasan akan menghasilkan beberapa manfaat bagi negara yang

melakukan integrasi. Pembentukan integrasi ekonomi di suatu

kawasan ditujukan untuk alokasi sumber daya yang lebihefisien,

mendorong persaingan, dan meningkatkan skala ekonomi dalam

produksi dan distribusi diantara negara anggota.Firdausy (2004)

berpendapat bahwa melalui integrasi dan globalisasi diasumsikan

setiap negara dapat memperkuat dan memperluas perekonomian,

yang berkesinambungan.

Dasar pertimbangan dari harapan ini karena integrasi

ekonomi berarti tidak ada hambatan keluar masuk barang dan jasa

serta modal dari suatu negara ke negara lain, sehingga harga barang

dan jasa semakin murah dan tersedia secara memadai di suatu

negara. Dengan adanya integrasi ekonomi, maka arus barang, jasa

dan uang akan menjadi lebih mudah dibandingkan tanpa integrasi

ekonomi. Namun khusus untuk arus tenaga kerja, integrasi

ekonomi tidak secara linier akan mendorong arus migrasi. Firdausy

(2004) secara tegas menyatakan bahwa arus migrasi tidak secara

sederhana dapat terjadi dengan adanya kesepakatan dalam

perdagangan dan investasi di Asia.

Sejumlah pemimpin asosiasi profesi di Indonesia mengaku

cukup optimis bahwa tenaga kerja ahli di Indonesia cukup mampu

bersaing, namun di sektor akuntansi, ketua Institut Akuntan Publik

Indonesia, Tarko Sunaryo, mengakui ada kekhawatiran karena

banyak pekerja muda yang belum menyadari adanya kompetisi

yang semakin ketat.Dengan kondisi seperti ini sudah seharusnya

perlu peningkatandalam hal kualitas dari para tenaga kerja itu

sendiri.Peran serta pemerintah dalam meningkatkan para pekerja

ini sangat diharapkan, pemerintah sendiri telah menyiapkan tiga

strategi dalam meningkatkan kualitas tenaga kerja Indonesia

dan pelatihan profesi yang berbasis kompetensi dan sistem dan

kelembagaan sertifikasi yang independen, terpercaya dan menjamin

mutu. Namun keberhasilan dari strategi ini tidak menjamin kualitas

kerja akan meningkat, kesadaran dari diri sendiri untuk mengubah

diri dari tenaga kerja sendirilah yang paling dibutuhkan dalam

profesionalisasi mereka agar sesuai dengan kompetensi yang dibutuhkan oleh para penyedia kerja.

2.2.5 Hambatan MEA

Kepentingan nasional berbeda antara satu bangsa dengan

bangsa lain dan ini menghasilkan keberbedaan sistem akuntansi

yang disusun oleh masing-masing negara. Keberbedaan

kepentingan inilah yang merupakan hambatan penyeragaman

akuntansi nasional ke dalam standar akuntansi

internasional.Banyak hambatan penyeragaman standar akuntansi

internasional yang dianggap tidak mudah mengatasinya, bahasa

yang berbeda di antara negara-negara di dunia merupakan salah

satu hambatan.

Demikian halnya dengan lingkungan yang berbeda juga

merupakan hambatan.Hambatan-hambatan ini yang mengakibatkan

timbulnya keberbagaian bentuk keputusan yang diinginkan untuk

diambil yang menghasilkan sistem-sistem yang

berbeda.Hambatan-hambatan ini merupakan masalah karena mengakibatkan ketidak

ekonomi global.Laporan keuangan hanya sebagai penyaji data yang

masih harus diolah dan diprosesoleh penerjemah dan analis

keuangan.Selain ketidakefisienan, hal ini juga berakibat

ketidaktepatan waktu dalam pengambilan keputusan yang

dibutuhkan.

2.3 Pendidik

Mahasiswa (colleger) merupakan generasi yang dapat mengubah suatu bangsa ke arah yang lebih baik. Hal ini dapat tercapai jika proses pembelajaran berjalan sesuai dengan kaidah, peraturan, maupun norma yang diberlakukan di dalam lingkungan akademiknya. Lembaga pendidikan tinggi memiliki tanggung jawab untuk mencetak lulusan yang terbaik dalam bidang akademik maupun non akademik, khususnya dalam hal pembetukan karakter yang baik.Tuntutan akan perubahan kualitas generasi bangsa tentunya menjadi pekerjaan bagi berbagai pihak yang terlibat dalam bidang pendidikan. Kualitas pembelajaran dan disiplin akademik menjadi hal yang harus diperhatikan.Salahsatu kunci kemajuan bangsa Indonesia ditentukan oleh kualitas sumber daya manusia yang berada dalam bangsa tersebut. Hal ini akan didapatkan ketika kualitas pendidikan di Indonesia dalam mencetak lulusan yang tidak hanya memiliki prestasi akademik yang tinggi, namun juga memiliki karakteristik individu yang baik berdasarkan atas norma dan budaya yang ada di Indonesia.

akuntansi suatu negara.Pengguna informasi akuntansi yang terdidik baik dapat memahami informasi akuntansi mutakhir.Pera akuntan pada suatu negara dengan standar pendidikan tinggi umumnya terlatih dengan baik dan mempunyai kompetensi yang baik.Akan tetapi meningkatkan mutu pendidikan adalah pekerjaan yang membutuhkan waktu yang lama dan biaya yang relatif besar. Sistem pendidikan yang diharapkan adalah yang menghasilkan akuntan yang:

2.4 Interkoneksitas

Interkoneksitas di penelitian ini mengacu pada kondisi atau kualitas yangterhubung bersama-sama yaitu antara kurikulum dengan dunia kerja dan asosiasi profesi.Jika bentuk interkoneksitas antara dunia kerja, dan asosiasi profesi dapat dijalankan dengan optimal, kualitas dan daya saing akuntan muda Indonesia akan meningkat. Mereka dapat memiliki kepercayaan diri ketika gerbang persaingan mulai dibuka, khususnya ketika ASEAN Economic Community (Masyarakat Ekonomi ASEAN) diberlakukan pada 2015.

2.5 Spesifikasi Kompetensi

Kompetensi menurut SK Mendiknas NO.045/U/2002 adalah perangkat tindakan cerdas, penuh tanggung jawab yang dimiliki seseorang sebagai syarat untuk dianggap mampu oleh masyarakat dalam melaksanakan tugas-tugas dibidang pekerjaan tertentu.Menurut Widarno (2007) kompetensi memiliki tiga tingkatan, (1) kompetensi utama, yaitu kemampuan seseorang untuk menampilkan kinerja yang memadai pada suatu kondisi pekerjaan yang memuaskan, (2) kompetensi pendukung, yaitu kemampuan seseorang yang dapat mendukung kompetensi utama, dan (3) kompetensi lain, yaitu kemampuan seseorang yang berbeda dengan kompetensi utama dan pendukung namun membantu meningkatkan kualitas hidup. Kompetensi ini pada akhirnya akan menentukan daya saing dari tenaga kerja Indonesia, apakah mampu bersaing dengan tenaga kerja asing lainnya.

Yuniarsih (2008) menyatakan bahwa karakteristik kompetensi diklasifikasikan dalam dua jenis, yakni hard skill dan soft skill.Hard skill merupakan kompetensi individu yang dapat diamati dan mudah dikembangkan.Soft skill merupakan kemampuan untuk melaksanakan tugas-tugas fisik dan mental tertentu yang hanya dapat dinilai secara kualitatif melalui observasi prilaku.

kompetisi:

1. pengetahuan umum dan penguasaan bahasa inggris,

2. keterampilan komunikasi meliputi penguasaan komputer dan internet, prestasi audiovisual, dan alat-alat komunikasi lain,

3. keterampilan personal meliputi kemandirian, kemampuan komunikasi dan kemampuan mendengar, keberanian, semangat dan kemampuan kerjasama dalam tim, inisiatif, dan keterbukaan,

4. fleksibilitas dan motivasi untuk maju yaitu kemampuan beradaptasi sesuai perubahan waktu dan lingkungan serta keinginan untuk maju sebagai pimpinan.