KUESIONER PENELITIAN

Responden yang terhormat,

Pertanyaan-pertanyaan dalam kuesioner ini hanya akan digunakan untuk data penelitian dalam rangka penyusunan skripsi Fakultas Ekonomi dan Bisnis Jurusan S1 Akuntansi Universitas Sumatera Utara dengan judul “Pengaruh Audit Manajemen, Pendidikan dan Pelatihan, serta Kompensasi terhadap Produktivitas Sumber Daya Manusia PT Bank Rakyat Indonesia (Persero), Tbk. Unit Berastagi dan Unit Saribu Dolok.” Saya mengaharapkan kesediaan Bapak/Ibu untuk mengisi kuesioner sesuai dengan penilaian yang Bapak/Ibu miliki.

Saya mengucapkan terima kasih atas bantuan dan kerja sama dari Bapak/Ibu yang telah bersedia meluangkan waktu untuk mengisi kuesioner penelitian ini.

Identitas Responden

1. Nama :

2. Jenis Kelamin : ( ) Laki-Laki ( ) Perempuan

3. Usia : tahun

4. Pendidikan terakhir : 5. Bidang/Departemen :

Petunjuk Pengisian

Pilihlah salah satu jawaban yang paling sesuai menurut pendapat Bapak/Ibu dengan memberi tanda silang (X) pada kolom yang tersedia. Ada lima alternatif jawaban yang dapat Bapak/Ibu pilih, yaitu:

• SS = Sangat Setuju

• KS = Kurang Setuju • TS = Tidak Setuju

• STS = Sangat Tidak Setuju Daftar Pertanyaan

Audit Manajemen (X1)

No. Pertanyaan SS S KS TS STS

1 Auditor melihat dokumen permanen

yang berisi laporan audit terdahulu dan informasi tentang aktivitas auditee. 2 Auditor terlebih dahulu mendiskusikan

tujuan audit bersama pihak auditee.

3 Auditor menentukan tujuan audit

manajemen adalah menilai kinerja

(performance) dari manajemen dan

berbagai fungsi dalam perusahaan.

4 Auditor menentukan tujuan audit

manajemen adalah menilai apakah sumber daya yang dimiliki perusahaan telah digunakan secara sefisien dan ekonomis.

5 Auditor menentukan tujuan audit

manajemen adalah menilai efektivitas perusahaan dalam mencapai tujuan (objective) yang telah ditetapkan oleh

top management.

6 Auditor menentukan lingkup audit

adalah fungsi dan pelaksanaan tujuan manajemen (auditee).

audit adalah penggunaan prosedur-prosedur oleh para manajer.

8 Auditor menentukan ruang lingkup

audit adalah akibat dari pelaksanaan aktivitas-aktivitas tersebut terhadap tenaga kerja.

9 Auditor menyusun jadwal audit dan

10 Staff auditor harus memiliki kemampuan berpikir analitis dan komprehensif.

11 Staff auditor harus mempunyai latar belakang pendidikan minimal strata satu (S1) bidang akuntansi.

12 Staff audit harus mempunyai rasa ingin tahu yang tinggi dan dapat berkomunikasi dengan efektif.

13 Auditor harus dapat mendeteksi bidang-bidang pelaksanaan kerja yang berpotensi tidak efektif.

14 Auditor membuat pertanyaan serta

pernyataan untuk kuesioner, survey, dan wawancara pada manajer dan karyawan.

15 Auditor melakukan peninjauan (review) terhadap peraturan dan perundang-undangan yang berkaitan dengan

auditee.

16 Auditor melakukan peninjauan (review) terhadap prosedur-prosedur yang dikerjakan oleh manajer, untuk memastikan dilaksanakan atau tidak. 17 Auditor melakukan peninjauan (review)

terhadap kualitas pelaksanaan kegiatan manajemen, untuk memastikan bahwa tujuan dan sasaran telah dicapai.

terhadap sumber daya yang digunakan, untuk memastikan digunakan secara efisien atau tidak.

19 Auditor membandingkan catatan,

prosedur, dan laporan aktivitas manajemen dengan kriteria-kriteria yang telah ditentukan oleh perusahaan sebelumnya.

20 Auditor hanya mengumpulkan bukti-bukti yang kompeten, material, dan relevan.

21 Auditor tidak menginformasikan hasil temuan audit kepada pihak diluar perusahaan tanpa ada persetujuan top management.

22 Auditor mendiskusikan dahulu

rekomendasi dengan kepala audit internal.

23 Auditor membuat laporan audit yang singkat, jelas, wajar, dan dapat dimengerti oleh auditee sehingga dapat membantu pengambilan keputusan. 24 Auditor menyampaikan laporan audit

kepada auditee dan direktur utama. Sumber: Rizky Febriana (2010)

Pendidikan dan pelatihan (X2)

No. Pertanyaan SS S KS TS STS

pendidikan dan pelatihan mendukung pekerjaan responden sehari-hari.

2 Pendidikan dan pelatihan yang

responden ikuti dapat meningkatkan pengetahuan dalam pekerjaan.

3 Materi pendidikan dan pelatihan yang diberikan telah sesuai dengan kebutuhan pekerjaan responden.

4 Metode pendidikan dan pelatihan telah sesuai dengan subjek yang diajarkan. 5 Metode pendidikan dan pelatihan yang

6 Metode penyampaian yang diberikan saat pendidikan dan pelatihan menarik, sehingga mudah untuk mengingatnya. 7 Metode yang digunakan pada program

pendidikan dan pelatihan telah sesuai dengan gaya belajar responden.

8 Metode pendidikan dan pelatihan yang digunakan sesuai dengan latar belakang pendidikan dan pengalaman pesertanya. 9 Sarana dan prasarana yang digunakan

pada saat pendidikan dan pelatihan cukup baik dan dapat mendukung kelancaran kegiatan.

10 Kondisi ruangan responden saat

mengikuti pendidikan dan pelatihan kondusif.

11 Peralatan yang layak selalu tersedia untuk kelancaran praktek kerja.

12 Instruktur menggunakan media yang tersedia dengan baik dan lancar.

13 Instruktur dapat mengendalikan

ruangan penyelenggaraan pendidikan dan pelatihan.

14 Instruktur dapat menyampaikan materi dengan jelas.

15 Instruktur selalu bersikap disiplin terhadap peserta.

dimengerti.

17 Instruktur selalu memotivasi responden untuk mempraktikkan subjek yang telah diajarkan.

18 Instruktur mengetahui tujuan yang hendak dicapai dari pendidikan dan pelatihan tersebut.

19 Responden berpartisipasi aktif dalam pelaksanaan pendidikan dan pelatihan. 20 Responden menguasai berbagai materi

yang diberikan dengan cepat

21 Setelah mengikuti pendidikan dan

pelatihan, responden dalam menyelesaikan pekerjaan dengan cepat tepat sesuai kebutuhan.

22 Pihak panitia selalu melaksanakan evaluasi setelah kegiatan pendidikan dan pelatihan selesai.

23 Hasil evaluasi bersifat objektif dan transparan.

Kompensasi (X3)

No. Pertanyaan SS S KS TS STS

1 Gaji yang diberikan perusahaan sesuai dengan pengorbanan karyawan.

2 Gaji yang diberikan perusahaan mampu memenuhi kebutuhan hidup karyawan. 3 Gaji yang diberikan perusahaan cukup

4 Gaji yang diberikan perusahaan sudah layak.

5 Pemberian gaji oleh perusahaan selalu tepat waktu.

6 Gaji yang diberikan perusahaan

membuat karyawan ingin tetap bertahan di perusahaan.

7 Karyawan yang memiliki prestasi

melebihi dari standar diberikan insentif. 8 Pemberian insentif oleh perusahaan

memacu karyawan untuk bekerja lebih baik.

9 Pemberian insentif oleh perusahaan merupakan wujud penghargaan perusahaan atas prestasi kerja karyawan.

10 Perusahaan memberi bonus apabila

kinerja karyawan selalu meningkat.

11 Pemberian bonus oleh perusahaan

memacu karyawan untuk bekerja dengan lebih baik.

12 Perusahaan konsisten dalam hal

pemberian bonus.

13 Perusahaan menyediakan fasilitas

penunjang (transportasi, kesehatan, dll) bagi karyawannya.

14 Perusahaan memberikan tunjangan

keluarga yang layak.

baik.

16 Apabila terjadi musibah pada

karyawannya, perusahaan senantiasa memberikan bantuan berupa santunan. 17 Jika terjadi musibah pada karyawan,

kehadiran perusahaan cukup membantu. 18 Kehadiran perusahaan jika terjadi

musibah meningkatkan sense of

belonging (rasa memiliki) pada

karyawan.

19 Karyawan menerima upah/gaji apabila sedang cuti atau izin meninggalkan pekerjaan.

20 Upah/gaji yang diterima karyawan bila sedang cuti atau izin meninggalkan pekerjaan cukup layak.

21 Karyawan yang sedang cuti atau izin meninggalkan pekerjaan mendapatkan upah/gaji tepat waktu dan tidak dipersulit.

23 Pembayaran BPJS dan premi asuransi jiwa oleh perusahaan membuat karyawan lebih nyaman bekerja.

24 Pembayaran BPJS dan premi asuransi jiwa oleh perusahaan membuat karyawan semakin termotivasi untuk bekerja

Sumber: Saloom F Tobing (2006)

Produktivitas Sumber Daya Manusia (Y)

No. Pertanyaan SS S KS TS STS

1 Responden selalu memaksimalkan hasil pekerjaan yang responden lakukan.

2 Responden selalu

mempertanggungjawabkan hasil pekerjaan yang responden lakukan.

3 Setiap hari responden masuk kerja tepat pada waktunya.

4 Apabila responden melakukan

kesalahan dalam pekerjaan, responden siap memperbaikinya.

5 Motivasi kerja dalam diri responden untuk bekerja pada perusahaan cukup tinggi.

6 Responden selalu berusaha

berkonsentrasi dalam bekerja.

7 Responden selalu berusaha

dalam bekerja.

8 Responden senang bekerja di

perusahaan ini karena sikap pimpinan yang disiplin.

9 Responden senang bekerja di

10 Peraturan yang dibuat manajemen membuat responden semangat bekerja. 11 Responden selalu mentaati

peraturan-peraturan yang berlaku dalam perusahaan serta mematuhi perintah atasan.

12 Responden merasa senang bekerja di perusahaan sehingga responden tidak ingin pindah bekerja ke perusahaan lain.

13 Jaminan sosial yang diberikan,

membuat responden sangat suka pada perusahaan tempat responden bekerja. 14 Responden sangat senang dan nyaman

bekerja di perusahaan tempat responden bekerja.

15 Tingkat pendidikan membantu

responden dalam menyelesaikan setiap pekerjaan.

16 Keterampilan yang responden miliki sudah sesuai dengan bidang pekerjaan.

17 Pengalaman yang responden dapat

selama bekerja sangat membantu dalam menyelesaikan setiap pekerjaan.

18 Responden selalu berusaha untuk terus memperdalam pengetahuan mengenai pekerjaan yang responden kerjakan.

19 Responden selalu berusaha untuk

bekerja sehingga dapat mempermudah pekerjaan responden.

20 Responden tidak pernah merasa lelah dalam bekerja.

21 Responden selalu siap bila ada

22 Perusahaan memberikan kesempatan pada responden untuk dipromosikan ke jabatan yang lebih tinggi.

23 Responden merasa tertantang untuk selalu bekerja dan berprestasi dengan baik agar mendapatkan kesempatan untuk dipromosikan.

24 Responden akan selalu mengoptimalkan kemampuan dan keterampilan dalam melakukan pekerjaan sehingga responden dapat meningkatkan karir di tempat responden bekerja.

Lampiran 2

Tabulasi Data Kuesioner

Variabel Audit Manajemen (X1)

Responden p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 p11 p12

1 5 4 4 4 4 4 4 4 4 5 5 4

2 5 4 4 4 4 4 4 4 4 5 5 4

3 4 5 4 4 4 4 4 4 4 5 5 5

4 5 4 4 4 4 5 4 4 4 5 5 5

5 4 4 5 4 4 4 3 4 5 4 4 5

6 4 5 5 4 3 3 3 3 4 5 5 4

7 4 4 4 5 5 4 4 4 5 5 5 5

8 4 4 3 4 4 4 4 4 3 3 4 4

9 4 3 3 4 4 4 4 4 4 4 4 4

10 4 4 4 4 4 4 4 4 5 5 4 5

11 4 4 4 5 4 4 4 4 4 5 3 5

12 4 3 4 4 3 4 4 4 4 5 4 5

13 4 3 4 4 4 4 3 4 4 5 4 4

14 4 4 4 4 4 4 4 4 4 5 5 4

15 4 5 5 5 5 5 4 5 5 4 3 4

16 4 4 4 5 4 4 4 4 4 4 4 4

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 5 5 4 4 4 4 5 4 4

19 4 4 4 4 4 4 4 4 4 4 3 4

20 4 4 4 4 4 4 4 4 4 4 5 4

21 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 4 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 4 4 4 4 4 4 4 4

25 4 4 4 4 4 4 4 4 4 4 4 4

26 4 4 4 4 4 4 4 4 4 4 4 4

27 4 5 4 5 4 5 4 5 5 5 4 5

28 3 5 5 5 5 5 4 5 5 5 3 4

29 3 3 5 4 4 4 4 4 3 5 3 4

30 3 3 5 4 3 4 4 4 4 5 4 4

Responden p13 p14 p15 p16 p17 p18 p19 p20 p21 p22 p23 p24

1 4 4 5 5 5 5 4 5 5 4 4 4

2 4 4 5 5 5 5 4 5 5 4 4 4

3 4 4 4 4 5 5 5 4 4 4 4 4

5 4 5 4 4 4 4 4 4 4 4 4 4

6 4 5 4 4 4 4 4 3 4 4 4 4

7 4 5 5 4 5 5 4 4 4 4 5 4

8 5 4 3 4 4 4 4 3 5 4 4 5

9 4 4 4 4 4 4 4 4 4 4 4 4

10 5 5 5 4 4 4 4 4 3 4 4 4

11 5 5 5 5 4 4 4 4 5 5 5 5

12 5 5 5 5 5 5 5 5 1 4 4 5

13 4 4 3 4 4 4 4 4 5 4 4 3

14 4 5 5 5 5 4 4 4 4 5 5 4

15 4 5 3 3 4 4 3 5 5 5 5 5

16 4 4 4 4 4 4 4 4 3 4 4 4

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 5 5 5 4

19 4 4 4 4 4 5 4 4 4 4 5 4

20 4 4 4 4 4 5 4 4 4 4 5 4

21 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 4 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 4 4 4 4 4 4 4 4

25 4 4 4 4 4 4 4 4 4 4 4 4

26 4 4 4 4 4 4 4 4 4 4 4 4

27 3 4 4 4 4 4 3 4 5 5 4 4

28 4 5 5 5 5 5 4 4 4 4 4 3

29 4 5 5 5 4 4 4 4 4 4 4 3

30 4 4 4 4 4 4 3 4 4 4 4 4

Variabel Pendidikan dan Pelatihan (X2)

Responden p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 p11 p12

1 4 4 3 4 4 4 4 3 4 4 4 4

2 4 4 3 4 4 4 4 4 4 4 4 4

3 4 4 4 4 4 5 5 5 5 5 4 5

4 4 5 5 5 5 4 4 4 4 4 4 4

5 4 4 4 4 4 4 3 3 4 4 4 4

6 4 4 4 4 4 4 4 4 4 3 3 5

7 5 4 4 4 4 5 5 4 5 5 5 5

8 3 4 3 4 3 4 4 3 4 4 4 4

9 4 4 4 4 4 4 4 4 4 4 4 4

10 4 4 4 4 4 4 4 4 4 4 4 4

11 4 4 4 4 4 4 4 4 4 4 4 4

12 4 5 4 4 4 4 4 4 4 4 4 4

13 4 4 4 4 4 4 4 3 4 4 3 4

15 4 4 4 4 4 4 4 4 4 4 4 4

16 4 4 4 4 4 4 4 4 4 4 4 4

17 4 4 4 4 4 4 4 4 4 4 4 4

18 5 5 5 5 5 5 5 5 5 3 4 4

19 4 4 4 4 4 3 3 3 4 5 4 4

20 4 4 4 4 4 3 3 3 4 5 4 4

21 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 5 4 5 5 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 4 4 4 4 4 4 4 4

25 5 5 5 5 5 5 5 5 5 5 5 5

26 4 5 4 4 4 3 3 3 4 5 5 5

27 4 4 4 5 5 5 4 5 4 4 4 5

28 4 4 4 4 4 4 4 4 4 4 4 4

29 3 4 3 4 3 4 4 3 4 4 4 4

30 4 4 4 5 5 5 4 5 4 4 4 5

Responden p13 p14 p15 p16 p17 p18 p19 p20 p21 p22 p23

1 4 5 5 4 4 4 4 4 4 4 4

2 4 5 5 4 4 4 4 4 4 4 4

3 5 5 4 4 4 4 4 4 4 4 4

4 4 4 4 4 4 4 4 4 4 4 4

5 4 4 4 4 4 4 4 4 4 4 4

6 4 4 4 4 4 4 4 4 4 4 4

7 5 5 4 5 5 5 5 4 5 5 4

8 4 3 4 3 4 4 4 4 4 4 2

9 4 4 4 4 4 4 4 4 4 4 4

10 4 4 4 4 4 4 4 4 4 4 4

11 4 4 4 4 4 4 4 4 4 4 4

12 4 4 4 4 4 4 5 4 4 4 4

13 4 4 4 4 4 4 4 4 4 4 4

14 4 4 4 4 4 4 5 4 4 4 4

15 4 4 4 4 4 4 3 3 4 5 4

16 4 4 4 5 5 4 5 4 5 4 5

17 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 4 4 4

19 4 4 4 4 3 4 4 4 4 4 4

20 4 4 4 4 3 4 4 4 4 4 4

21 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4

25 5 5 5 5 5 4 5 3 5 5 5

26 5 5 5 5 5 5 5 5 4 4 4

27 5 5 5 4 5 4 5 5 4 5 5

28 4 4 4 4 4 4 4 4 4 4 4

29 4 3 4 3 4 4 4 4 4 4 2

30 5 5 5 4 5 4 5 5 4 5 5

Variabel Kompensasi (X3)

Responden p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 p11 p12

1 4 4 4 4 4 4 4 4 4 4 4 4

2 4 4 4 4 4 4 4 4 4 4 4 4

3 4 5 5 5 5 5 5 5 5 5 5 5

4 4 4 4 4 4 3 4 4 4 4 4 3

5 4 4 4 4 4 4 4 4 4 4 4 4

6 1 2 2 2 5 2 2 2 2 3 2 2

7 4 4 4 4 4 4 4 4 5 4 4 4

8 2 3 1 1 5 3 5 2 4 3 4 4

9 3 3 3 3 4 3 4 4 4 4 4 3

10 3 3 3 3 4 4 5 5 5 5 5 4

11 4 4 4 4 4 4 4 4 4 4 4 4

12 1 2 2 1 5 4 5 5 4 4 4 4

13 2 3 2 3 4 4 4 5 5 5 5 3

14 3 4 4 3 5 4 3 5 5 5 5 5

15 4 4 3 3 5 4 5 5 5 5 5 5

16 2 4 4 4 4 4 4 5 4 4 5 5

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 4 4 4 4

19 4 4 3 3 5 4 4 4 4 4 5 4

20 4 4 3 3 5 4 4 4 4 4 5 4

21 3 3 3 3 4 4 4 5 5 5 5 3

22 4 4 4 4 4 4 4 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 3 4 4 4 4 4 4 4 4

25 3 3 3 4 5 3 3 4 4 3 5 5

26 4 3 3 4 5 4 4 4 4 4 4 3

27 5 5 5 3 5 3 4 5 4 5 5 4

28 4 4 4 4 4 4 4 4 4 4 4 4

29 2 3 1 1 5 3 5 2 4 3 4 4

30 5 5 5 3 5 3 4 5 4 5 5 4

Responden p13 p14 p15 p16 p17 p18 p19 p20 p21 p22 p23 p24

2 4 4 4 4 4 4 3 4 3 4 4 4

3 5 5 5 5 5 5 5 5 5 5 5 5

4 4 3 3 4 4 4 4 4 3 4 4 4

5 4 4 4 4 4 4 4 4 4 4 4 4

6 2 2 2 2 2 2 2 2 2 2 2 2

7 3 4 4 4 4 4 4 4 4 4 4 3

8 3 3 3 1 4 4 4 4 4 1 1 1

9 3 3 4 4 4 4 4 4 4 3 4 4

10 4 4 5 4 4 4 5 4 4 4 4 4

11 4 3 4 3 2 4 4 4 4 4 4 4

12 4 4 4 4 4 4 4 4 5 4 4 4

13 4 4 4 3 4 4 4 3 3 3 3 3

14 5 5 5 5 5 5 5 5 5 5 5 5

15 3 3 3 4 4 5 5 5 5 5 4 4

16 5 5 5 5 5 5 5 5 5 5 5 5

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 4 4 4 4

19 4 4 4 4 4 4 4 4 4 4 4 4

20 4 4 4 4 4 4 4 4 4 4 4 4

21 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 3 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 4 4 4 4 4 4 4 4

25 3 3 4 4 4 4 4 4 4 4 4 4

26 3 3 4 4 4 4 4 4 4 4 4 4

27 5 5 4 4 5 4 5 4 5 5 5 5

28 4 3 4 3 2 4 4 4 4 4 4 4

29 3 3 3 1 4 4 4 4 4 1 1 1

30 5 5 4 4 5 4 5 4 5 5 5 5

Variabel Produktivitas Sumber Daya Manusia (Y)

Responden p1 p2 p3 p4 p5 p6 p7 p8 p9 p10 p11 p12

1 5 5 5 4 4 4 4 4 4 4 5 4

2 5 5 5 4 4 4 4 4 4 4 5 4

3 5 5 5 5 5 5 5 5 5 5 5 5

4 4 4 4 4 4 5 5 4 4 4 4 4

5 4 4 4 4 4 4 4 4 4 4 4 4

6 3 2 2 2 2 2 2 2 2 2 2 2

7 4 4 4 4 4 4 4 4 4 4 4 4

8 4 4 4 4 4 4 4 2 2 2 4 2

9 4 4 4 4 4 4 4 4 4 4 4 4

10 5 5 4 5 5 5 5 5 5 4 4 4

12 4 4 4 4 4 4 4 4 4 4 4 5

13 4 4 4 4 4 4 4 4 3 4 4 4

14 4 4 4 4 4 4 4 4 4 4 4 4

15 4 5 5 5 4 4 4 4 5 4 4 4

16 4 4 4 4 4 4 4 4 4 4 4 4

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 4 4 4 4

19 4 4 4 4 4 4 4 4 4 4 4 4

20 4 4 4 4 4 4 4 4 4 4 4 4

21 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 4 4 4 3 3 3

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 3 4 4 4 4 4 4 4

25 3 4 4 4 4 4 4 4 4 4 4 4

26 4 4 5 5 5 5 5 4 4 5 5 5

27 5 4 4 5 4 5 4 4 5 5 4 4

28 4 4 4 5 5 5 5 4 4 3 4 4

29 4 4 4 4 4 4 4 2 2 2 4 4

30 5 4 4 5 4 5 4 4 5 5 4 4

Responden p13 p14 p15 p16 p17 p18 p19 p20 p21 p22 p23 p24

1 3 4 5 4 5 5 4 4 4 5 5 5

2 3 4 5 4 5 5 4 4 4 5 5 5

3 4 5 5 5 5 5 4 4 4 5 5 5

4 4 4 4 4 4 5 5 4 4 4 4 5

5 4 4 4 4 4 4 4 3 4 4 4 4

6 2 2 2 2 2 2 2 2 2 3 2 2

7 4 4 4 4 4 4 4 3 4 4 4 4

8 2 2 4 4 4 5 4 2 4 2 4 4

9 4 4 4 4 4 4 4 4 4 4 4 4

10 4 4 4 4 4 4 4 4 4 4 4 4

11 3 4 4 4 4 4 4 4 4 4 4 4

12 5 4 5 5 5 4 4 4 4 5 4 5

13 4 3 4 4 4 4 4 3 3 3 4 4

14 4 4 4 4 4 4 4 4 4 4 4 4

15 4 4 3 4 4 4 3 3 3 4 4 5

16 4 4 4 4 4 4 4 4 4 4 4 4

17 4 4 4 4 4 4 4 4 4 4 4 4

18 4 4 4 4 4 4 4 4 4 4 4 4

19 4 4 4 4 4 4 4 4 4 4 4 4

20 4 4 4 4 4 4 4 4 4 4 4 4

22 4 4 4 4 4 4 4 4 4 4 4 4

23 4 4 4 4 4 4 4 4 4 4 4 4

24 4 4 4 4 4 4 4 4 4 4 4 4

25 4 4 4 4 4 4 4 4 3 4 4 4

26 4 5 5 5 5 5 5 5 5 4 4 4

27 3 4 5 4 4 5 4 5 4 5 5 4

28 3 4 4 4 4 4 4 4 4 4 4 4

29 4 4 2 2 2 5 4 2 4 2 4 4

Lampiran 3

Hasil Uji Validitas Variabel Audit Manajemen (X1)

Jumlah Skor X1

Pertanyaan 1 Pearson Correlation

,384* Sig. (2-tailed)

,036

N 30

Pertanyaan 2 Pearson Correlation

,409*

Sig. (2-tailed) ,025

N 30

Pertanyaan 3 Pearson Correlation

,134

Sig. (2-tailed) ,481

N 30

Pertanyaan 4 Pearson Correlation

,463*

Sig. (2-tailed) ,010

N 30

Pertanyaan 5 Pearson Correlation

,421*

Sig. (2-tailed) ,021

N 30

Pertanyaan 6 Pearson Correlation

,524**

Sig. (2-tailed) ,003

N 30

Pertanyaan 7 Pearson Correlation

,239

Sig. (2-tailed) ,204

N 30

Pertanyaan 8 Pearson Correlation

,372*

Sig. (2-tailed) ,043

N 30

Pertanyaan 9 Pearson Correlation

,464**

Sig. (2-tailed) ,010

N 30

Pertanyaan 10 Pearson Correlation

,572**

Sig. (2-tailed) ,001

N 30

Pertanyaan 11 Pearson Correlation

,220

N 30

Pertanyaan 12 Pearson Correlation

,545**

Sig. (2-tailed) ,002

N 30

Pertanyaan 13 Pearson Correlation

,190

Sig. (2-tailed) ,315

N 30

Pertanyaan 14 Pearson Correlation

,530**

Sig. (2-tailed) ,003

N 30

Pertanyaan 15 Pearson Correlation

,597**

Sig. (2-tailed) ,000

N 30

Pertanyaan 16 Pearson Correlation

,453*

Sig. (2-tailed) ,012

N 30

Pertanyaan 17 Pearson Correlation

,723**

Sig. (2-tailed) ,000

N 30

Pertanyaan 18 Pearson Correlation

,578**

Sig. (2-tailed) ,001

N 30

Pertanyaan 19 Pearson Correlation

,208

Sig. (2-tailed) ,270

N 30

Pertanyaan 20 Pearson Correlation

,448*

Sig. (2-tailed) ,013

N 30

Pertanyaan 21 Pearson Correlation

,198

Sig. (2-tailed) ,293

N 30

Pertanyaan 22 Pearson Correlation

,573**

Sig. (2-tailed) ,001

N 30

Pertanyaan 23 Pearson Correlation

,378*

Sig. (2-tailed) ,039

N 30

Pertanyaan 24 Pearson Correlation

,168

N 30

Jumlah Skor X1 Pearson Correlation

1

Sig. (2-tailed)

Lampiran 4

Hasil Uji Validitas Variabel Pendidikan dan Pelatihan (X2)

Jumlah Skor X2

Pertanyaan 1 Pearson Correlation

,714**

Sig. (2-tailed) ,000

N 30

Pertanyaan 2 Pearson Correlation

,431*

Sig. (2-tailed) ,017

N 30

Pertanyaan 3 Pearson Correlation

,546**

Sig. (2-tailed) ,002

N 30

Pertanyaan 4 Pearson Correlation

,657**

Sig. (2-tailed) ,000

N 30

Pertanyaan 5 Pearson Correlation

,756**

Sig. (2-tailed) ,000

N 30

Pertanyaan 6 Pearson Correlation

,661**

Sig. (2-tailed) ,000

N 30

Pertanyaan 7 Pearson Correlation

,556**

Sig. (2-tailed) ,001

N 30

Pertanyaan 8 Pearson Correlation

,707**

Sig. (2-tailed) ,000

N 30

Pertanyaan 9 Pearson Correlation

,599**

Sig. (2-tailed) ,000

N 30

Pertanyaan 10 Pearson Correlation

,541**

Sig. (2-tailed) ,002

N 30

Pertanyaan 11 Pearson Correlation

,710**

Sig. (2-tailed) ,000

Pertanyaan 12 Pearson Correlation

,731**

Sig. (2-tailed) ,000

N 30

Pertanyaan 13 Pearson Correlation

,748**

Sig. (2-tailed) ,000

N 30

Pertanyaan 14 Pearson Correlation

,512**

Sig. (2-tailed) ,004

N 30

Pertanyaan 15 Pearson Correlation

,702**

Sig. (2-tailed) ,000

N 30

Pertanyaan 16 Pearson Correlation

,744**

Sig. (2-tailed) ,000

N 30

Pertanyaan 17 Pearson Correlation

,353

Sig. (2-tailed) ,055

N 30

Pertanyaan 18 Pearson Correlation

,650**

Sig. (2-tailed) ,000

N 30

Pertanyaan 19 Pearson Correlation

,576**

Sig. (2-tailed) ,001

N 30

Pertanyaan 20 Pearson Correlation

,671**

Sig. (2-tailed) ,000

N 30

Pertanyaan 21 Pearson Correlation

,694**

Sig. (2-tailed) ,000

N 30

Pertanyaan 22 Pearson Correlation

1

Sig. (2-tailed)

N

30

Pertanyaan 23 Pearson Correlation ,378*

Sig. (2-tailed) ,039

N 30

Jumlah Skor X2 Pearson Correlation 1

Sig. (2-tailed)

Lampiran 5

Hasil Uji Validitas Variabel Kompensasi (X3)

Jumlah Skor X3

Pertanyaan 1 Pearson Correlation

,609**

Sig. (2-tailed) ,000

N 30

Pertanyaan 2 Pearson Correlation

,743**

Sig. (2-tailed) ,000

N 30

Pertanyaan 3 Pearson Correlation

,784**

Sig. (2-tailed) ,000

N 30

Pertanyaan 4 Pearson Correlation

,598**

Sig. (2-tailed) ,000

N 30

Pertanyaan 6 Pearson Correlation

,636**

Sig. (2-tailed) ,000

N 30

Pertanyaan 8 Pearson Correlation

,850**

Sig. (2-tailed) ,000

N 30

Pertanyaan 9 Pearson Correlation

,605**

Sig. (2-tailed) ,000

N 30

Pertanyaan 10 Pearson Correlation

,737**

Sig. (2-tailed) ,000

N 30

Pertanyaan 11 Pearson Correlation

,722**

Sig. (2-tailed) ,000

N 30

Pertanyaan 12 Pearson Correlation

,623**

Sig. (2-tailed) ,000

N 30

Pertanyaan 13 Pearson Correlation

,812**

N 30

Pertanyaan 14 Pearson Correlation

,803**

Sig. (2-tailed) ,000

N 30

Pertanyaan 15 Pearson Correlation

,795**

Sig. (2-tailed) ,000

N 30

Pertanyaan 16 Pearson Correlation

,853**

Sig. (2-tailed) ,000

N 30

Pertanyaan 17 Pearson Correlation

,611**

Sig. (2-tailed) ,000

N 30

Pertanyaan 18 Pearson Correlation

,759**

Sig. (2-tailed) ,000

N 30

Pertanyaan 19 Pearson Correlation

,700**

Sig. (2-tailed) ,000

N 30

Pertanyaan 20 Pearson Correlation

,741**

Sig. (2-tailed) ,000

N 30

Pertanyaan 21 Pearson Correlation

,674**

Sig. (2-tailed) ,000

N 30

Pertanyaan 22 Pearson Correlation

,908**

Sig. (2-tailed) ,000

N 30

Pertanyaan 23 Pearson Correlation

,894**

Sig. (2-tailed) ,000

N 30

Pertanyaan 24 Pearson Correlation

,879**

Sig. (2-tailed) ,000

N 30

Jumlah Skor X3 Pearson Correlation

1

Sig. (2-tailed)

Lampiran 6

Hasil Uji Validitas Variabel Produktivitas Sumber Daya Manusia (Y)

Jumlah Skor Y

Pertanyaan 1 Pearson Correlation

,664**

Sig. (2-tailed) ,000

N 30

Pertanyaan 2 Pearson Correlation

,766**

Sig. (2-tailed) ,000

N 30

Pertanyaan 3 Pearson Correlation

,811**

Sig. (2-tailed) ,000

N 30

Pertanyaan 4 Pearson Correlation

,783**

Sig. (2-tailed) ,000

N 30

Pertanyaan 5 Pearson Correlation

,732**

Sig. (2-tailed) ,000

N 30

Pertanyaan 6 Pearson Correlation

,803**

Sig. (2-tailed) ,000

N 30

Pertanyaan 7 Pearson Correlation

,765**

Sig. (2-tailed) ,000

N 30

Pertanyaan 8 Pearson Correlation

,808**

Sig. (2-tailed) ,000

N 30

Pertanyaan 9 Pearson Correlation

,792**

Sig. (2-tailed) ,000

N 30

Pertanyaan 10 Pearson Correlation

,793**

Sig. (2-tailed) ,000

N 30

Pertanyaan 11 Pearson Correlation

,813**

N 30

Pertanyaan 12 Pearson Correlation

,801**

Sig. (2-tailed) ,000

N 30

Pertanyaan 13 Pearson Correlation

,428*

Sig. (2-tailed) ,018

N 30

Pertanyaan 14 Pearson Correlation

,782**

Sig. (2-tailed) ,000

N 30

Pertanyaan 15 Pearson Correlation

,819**

Sig. (2-tailed) ,000

N 30

Pertanyaan 16 Pearson Correlation

,817**

Sig. (2-tailed) ,000

N 30

Pertanyaan 17 Pearson Correlation

,830**

Sig. (2-tailed) ,000

N 30

Pertanyaan 18 Pearson Correlation

,665**

Sig. (2-tailed) ,000

N 30

Pertanyaan 19 Pearson Correlation

,696**

Sig. (2-tailed) ,000

N 30

Pertanyaan 20 Pearson Correlation

,762**

Sig. (2-tailed) ,000

N 30

Pertanyaan 21 Pearson Correlation

,690**

Sig. (2-tailed) ,000

N 30

Pertanyaan 22 Pearson Correlation

,712**

Sig. (2-tailed) ,000

N 30

Pertanyaan 23 Pearson Correlation

,816**

Sig. (2-tailed) ,000

N 30

Pertanyaan 24 Pearson Correlation ,754**

N 30

Jumlah Skor Y Pearson Correlation 1

Sig. (2-tailed)

Lampiran 7

Hasil Uji Reliabilitas

Variabel Audit Manajemen (X1) Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha

Based on

Standardized Items N of Items

,821 ,825 17

Variabel Pendidikan dan Pelatihan (X2)

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha

Based on

Standardized Items N of Items

,916 ,919 23

Variabel Kompensasi (X3)

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha

Based on

Standardized Items N of Items

,952 ,953 24

Variabel Produktivitas Sumber Daya Manusia (Y)

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha

Based on

Lampiran 8

Hasil Uji F, Uji t, dan Koefisien Determinasi

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2424,002 3 808,001 16,058 ,000b

Residual 1308,298 26 50,319

Total 3732,300 29

a. Dependent Variable: Jumlah Skor Y

b. Predictors: (Constant), Jumlah Skor X3, Jumlah Skor X1, Jumlah Skor X2

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 20,490 26,923 ,761 ,453

Jumlah Skor X1 ,333 ,338 ,122 ,985 ,334

Jumlah Skor X2 -,071 ,236 -,039 -,301 ,766

Jumlah Skor X3 ,682 ,119 ,773 5,731 ,000

a. Dependent Variable: Jumlah Skor Y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,806a ,649 ,609 7,094

DAFTAR PUSTAKA

Agoes, Soekrisno. 2012. Auditing (Pemeriksaan Akuntan). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Amelia, Fitri. 2012. “Hubungan Pendidikan dan Pelatihan Kepemimpinan Tingkat III dengan Produktivitas Kerja Pegawai di Kementrian Pendidikan dan Kebudayaan Republik Indonesia”. Skripsi. Depok: Universitas Indonesia Arens, Alvin A. et al. 2015. Auditing dan Jasa Assurance Pendekatan

Terintegrasi Jilid 1 Edisi 15. Jakarta: Erlangga

Dewi, Triafifa Utami. 2013. “Pengaruh Pelaksanaan Audit Manajemen Sumber Daya Manusia terhadap Produktivitas Sumber Daya Manusia (Studi Kasus pada PT Pindad (Persero) Bandung)”. Bandung: Universitas Pasundan Erlina. 2011. Metodologi Penelitian. Medan: USU Press

Erlina dan Sri Mulyani. 2008. Metode Penelitian Bisnis untuk Akuntansi dan

Manajemen. Medan: USU Press

Febriana, Rizky. 2010. “Pengaruh Pelaksanaan Audit Manajemen terhadap Produktivitas Sumber Daya Manusia (studi kasus pada PT Telekomunikasi Indonesia Tbk.)”. Skripsi. Bandung: Universitas Widyatama

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro

Guy, Dan M. et al. 2002. Auditing Jilid 1 Edisi 5. Jakarta: Erlangga ________ 2003. Auditing Jilid 2 Edisi 5. Jakarta: Erlangga

Hasibuan, Malayu S.P. 2011. Manajemen Sumber Daya Manusia. Edisi Revisi. Jakarta: Bumi Aksara

________ 2003. Organisasi dan Motivasi, Dasar Peningkatan Produktivitas. Jakarta: Bumi Aksara

Hutapea, Martohap. 2009. “Pengaruh Kompensasi terhadap Produktivitas Kerja para Pegawai di Departemen Perindustrian, Perdagangan, dan Koperasi Pemko Tebing Tinggi”. Skripsi. Medan: Universitas Sumatera Utara Irfan, 2004. “Pengaruh Kompensasi terhadap Produktivitas Tenaga Kerja pada PT

Ivancevich, John M. 2004. Human Resource Management, Ninth Edition. New York: McGraw-Hill

Mangkuprawira, Sjafri. 2011. Manajemen Sumber Daya Manusia Strategik. Cetakan Edisi Kedua. Jakarta: Penerbit Ghalia Indonesia.

Muljono, Teguh Pudjo. 2002. Aplikasi Management Audit dalam Industri Perbankan. Edisi Satu. Yogyakarta: BPFE Yogyakarta

Mulyadi. 2011. Auditing. Jakarta: Salemba Empat

Nasution, Mulia. 2000. Manajemen Personalia: Aplikasi dalam Perusahaan. Jakarta: Djambatan

Nawawi, Hadari. 2008. Manajemen Sumber Daya Manusia untuk Bisnis yang Kompetitif. Jakarta: Gadjah Mada University Press

Notoadmodjo, Soekidjo. 2003. Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta.

Raharjo, Muh. Imam Sapto. 2014. “Analisis Pengaruh Pendidikan dan Pelatihan serta Disiplin Kerja terhadap Produktivitas Kerja Karyawan pada PT Bank Mandiri (Persero) Tbk. Consumer Loan Sales Center Kanwil X Makassar”. Skripsi. Makassar: Universitas Hasanuddin

Republik Indonesia, 1998. undang No.10 Tahun 1998 tentang Perubahan Undang undang No.7 Tahun 1992 tentang Perbankan. Jakarta

Sagala, Lintoman. 2009. “Pengaruh Pelaksanaan Audit Manajemen Sumber Daya Manusia terhadap Tingkat Produktivitas Sumber Daya Manusia (suatu studi pada PT Ultrajaya Milk Industry & Trading Company Tbk.)”. Skripsi. Bandung: Universitas Pasundan

Sastrohadiwiryo, B Siswanto. 2005. Manajemen Tenaga Kerja Indonesia: Pendekatan Administratif dan Operasional. Jakarta: PT Bumi Aksara Schroeder, Roger G. 2004. Manajemen Operasi: Pengambilan Keputusan dalam

Fungsi Operasi. Jilid Dua Edisi Ketiga. Jakarta: Erlangga

Sedarmayanti. 2014. Restrukturisasi dan Pemberdayaan Organisasi untuk

Menghadapi Dinamika Perubahan Lingkungan. Bandung: PT Refika

Aditama

________ 2009. Sumber Daya Manusia dan Produktivitas Kerja. Bandung: CV Mandar Maju

Sudarmanto, R. Gunawan. 2013. Statistik Terapan Berbasis Komputer dengan Program IBM SPSS Statistics 19. Jakarta: Mitra Wacana Media

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sulistiyani, Ambar T. dan Rosidah. 2003 Manajemen Sumber Daya Manusia. Yogyakarta: Graha Ilmu

Syahputra, M. Rizky. 2014. “Pengaruh Pelaksanaan Audit Manajemen pada Produktivitas Sumber Daya Manusia (Studi Kasus pada PT Bank Sumut Pusat)”. Skripsi. Medan: Universitas Sumatera Utara

Tunggal, Amin Widjaja. 1996. Auditing: Suatu Pengantar. Jakarta: Rineka Cipta Yaghoubi, Nour-Mohammad, Habibollah Salarzehi, dan Jamshid Moloudi, 2013.

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Menurut Sugiyono

(2012:11), “Penelitian asosiatif merupakan penelitian yang bertujuan untuk

mengetahui pengaruh ataupun hubungan antara dua variabel atau lebih.”

3.2 Definisi Operasional

Ada dua jenis variabel dalam penelitian ini, yaitu:

1. Variabel independen.

Ada tiga variabel bebas dalam penelitian ini, yaitu:

1) Audit manajemen (X1). Audit manajemen adalah suatu

pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk

kebijakan akuntansi dan kebijakan operasional yang telah

ditentukan oleh manajemen, untuk mengetahui apakah kegiatan

operasi tersebut sudah dilakukan secara efektif, efisien, dan

ekonomis. (Agoes, 2012:179)

2) Pendidikan dan pelatihan (X2). Pendidikan dan pelatihan adalah

suatu proses pengembangan sumber daya manusia, baik dari segi

menyelesaikan tugas tertentu secara lebih baik maupun untuk lebih

menyesuaikan dengan lingkungan kerja.

3) Kompensasi (X3). Kompensasi adalah segala bentuk

penghargaan/ganjaran/balas jasa yang diberikan perusahaan kepada

tenaga kerjanya untuk menghargai kontribusi tenaga kerja dalam

melaksanakan tugasnya demi kemajuan perusahaan dan untuk

mencapai tujuan yang telah ditetapkan.

2. Variabel dependen.

Variabel dependen dalam penelitian ini adalah produktivitas sumber

daya manusia (Y). Produktivitas sumber daya manusia adalah

perbandingan antara output (hasil) dengan input (masukan). Jika

produktivitas naik ini hanya dimungkinkan oleh adanya peningkatan

efisiensi (waktu-bahan-tenaga) dan sistem kerja, teknik produksi, dan

adanya peningkatan keterampilan dari tenaga kerjanya. (Hasibuan,

[image:40.595.106.526.584.747.2]2003:126).

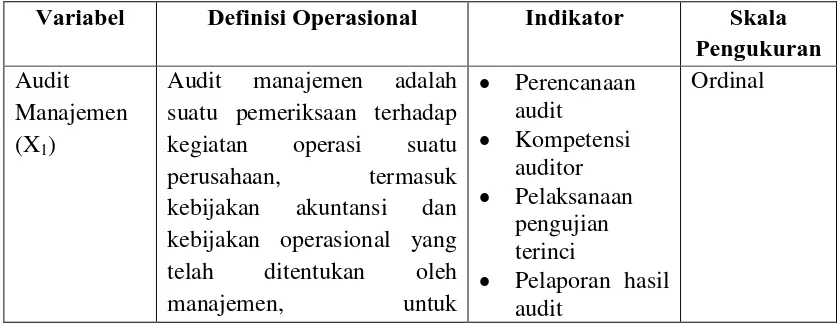

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Pengukuran

Audit Manajemen (X1)

Audit manajemen adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh

manajemen, untuk • Perencanaan

audit • Kompetensi

auditor • Pelaksanaan

pengujian terinci

• Pelaporan hasil audit

mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. (Agoes, 2012:179)

Pendidikan dan Pelatihan (X2)

Suatu proses pengembangan sumber daya manusia, baik dari segi intelektual maupun keterampilan, agar mereka mampu menyelesaikan tugas tertentu secara lebih baik maupun untuk lebih menyesuaikan dengan lingkungan kerja.

• Relevansi

materi dengan pekerjaan

• Efektifitas metode

• Sarana dan

prasarana • Kompetensi

pengajar • Kemampuan

peserta

Ordinal

Kompensasi (X3)

Segala bentuk penghargaan/ ganjaran/balas jasa yang diberikan perusahaan kepada tenaga kerjanya untuk menghargai kontribusi tenaga kerja dalam melaksanakan tugasnya demi kemajuan

perusahaan dan untuk

mencapai tujuan yang telah ditetapkan.

• Gaji

• Insentif dan

bonus

• Fasilitas dan

tunjangan Ordinal Produktivitas Sumber Daya Manusia (Y)

Perbandingan antara output

(hasil) dengan input

(masukan). Jika produktivitas naik ini hanya dimungkinkan

oleh adanya peningkatan

efisiensi (waktu-bahan-tenaga) dan sistem kerja, teknik produksi, dan adanya peningkatan keterampilan dari tenaga kerjanya. (Hasibuan, 2003:126).

• Sikap mental • Iklim kerja • Kompetensi

karyawan

[image:41.595.106.526.108.687.2]Ordinal

Tabel 3.1

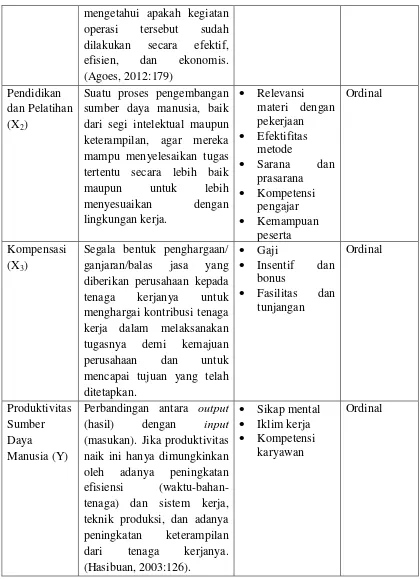

3.3 Kisi-kisi Pertanyaan Kuesioner

Kisi-kisi pertanyaan kuesioner yang digunakan dalam penelitian ini dapat

[image:42.595.108.530.216.751.2]dilihat pada tabel berikut:

Tabel 3.2

Kisi-kisi Pertanyaan Kuesioner

Variabel

Jumlah

Pertanyaan Indikator

Pertanyaan

Nomor

X1 24

Perencanaan audit 1 sampai 9

Kompetensi auditor 10 sampai 13

Pelaksanaan pengujian terinci 14 sampai 20

Pelaporan hasil audit 21 sampai 24

X2 23

Relevansi materi dengan

pekerjaan 1 sampai 3

Efektifitas metode 4 sampai 8

Sarana dan prasarana 9 sampai 11

Kompetensi pengajar 12 sampai 18

Kemampuan peserta 19 sampai 23

X3 24

Gaji 1 sampai 6

Insentif dan bonus 7 sampai 12

Fasilitas dan tunjangan 13 sampai 24

Y 24

Sikap mental 1 sampai 7

Iklim kerja 8 sampai 14

3.4 Skala Pengukuran Variabel

Pengukuran keempat variabel dalam penelitian ini menggunakan skala

likert. Menurut Erlina (2011: 51), “Skala likert di-design untuk menilai sejauh

mana subyek setuju atau tidak setuju dengan pernyataan yang diajukan.” Dalam

penelitian ini, jawaban yang diberikan oleh responden dalam kuesioner akan

[image:43.595.173.449.337.519.2]dikonversi menjadi angka 1 sampai 5.

Tabel 3.3

Penentuan Skor berdasarkan Jawaban Responden

Jawaban Responden Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Kurang Setuju (KS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi Penelitian

Menurut Ridwan dan Kuncoro (dalam Erlina, 2011:80), “Populasi adalah

wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah semua

3.5.2 Sampel Penelitian

Pemilihan sampel dalam penelitian ini menggunakan metode simple

randomsampling, dimana setiap elemen populasi mempunyai peluang yang sama

untuk terpilih menjadi sampel penelitian. Sampel dalam penelitian ini adalah

sebanyak 30 orang.

3.6 Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer, yang

diperoleh dari penelitian di lapangan melalui responden dengan menggunakan

kuesioner.

3.7 Uji Validitas dan Reliabilitas

3.7.1 Uji Validitas

Menurut Sudarmanto (2013:56), “Uji validitas dilakukan untuk

mengetahui apakah alat ukur yang telah disusun dapat digunakan untuk mengukur

apa yang hendak diukur secara tepat. Validitas suatu instrumen menggambarkan

tingkat kemampuan alat ukur yang digunakan untuk mengungkapkan sesuatu

yang menjadi sasaran pokok pengukuran.” Menurut Ghozali (2013:52), “Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

Pengujian validitas dalam penelitian ini akan menggunakan program IBM

SPSS Statistics dengan menghitung koefisien korelasi Pearson. Kriteria pengujian

adalah sebagai berikut:

• Jika rhitung ≥ rtabel (uji 2 sisi dengan signifikansi 0,05), maka item

pertanyaan dinyatakan valid.

• Jika rhitung < rtabel (uji 2 sisi dengan signifikansi 0,05), maka item

pertanyaan dinyatakan tidak valid.

3.7.2 Uji Reliabilitas

Menurut Sudarmanto (2013:81), “Suatu instrumen penelitian atau alat

ukur dikatakan memiliki reliabilitas yang tinggi atau baik apabila instrumen

penelitian atau alat ukur tersebut selalu memberikan hasil yang sama ketika

digunakan berkali-kali, baik oleh peneliti yang sama, maupun oleh peneliti yang

berbeda.” Menurut Ghozali (2013:47), “Suatu kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu

ke waktu.” Pengujian reliabilitas dalam penelitian ini akan menggunakan program

IBM SPSS Statistics. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan

3.8 Pengujian Hipotesis

3.8.1 Uji Signifikansi Simultan (Uji Statistik F)

Menurut Ghozali (2013:98), “Uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas mempunyai pengaruh secara

bersama-sama terhadap variabel dependen/terikat.” Uji F akan dilakukan dengan

menggunakan program IBM SPSS Statistics untuk mencari jumlah Fhitung. Apabila

nilai Fhitung > nilai Ftabel maka H0 ditolak dan HA diterima atau dapat dikatakan

bahwa variabel X1, X2, dan X3 mempunyai pengaruh secara simultan terhadap

variabel Y.

3.8.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Ghozali (2013:98), “Uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen.” Uji t akan dilakukan dengan

menggunakan program IBM SPSS Statistics untuk mencari jumlah thitung. Apabila

nilai thitung > nilai ttabel maka H0 ditolak dan HA diterima atau dapat dikatakan

bahwa variabel X1, X2, dan X3 mempunyai pengaruh secara parsial terhadap

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan

dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang

melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut

berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari

kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah

No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Dalam masa perang mempertahankan

kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara

waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu

melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan

(BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7

tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan

Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia

memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan

publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih

digunakan sampai dengan saat ini.

BRI unit Berastagi beroperasi sejak tanggal 2 Januari 1976 dan saat ini

Pusat Pasar Berastagi. Teras BRI adalah kantor kecil dengan tiga orang karyawan

yang ditempatkan di pusat keramaian untuk memudahkan nasabah dalam

bertransaksi. BRI unit Berastagi memiliki 15.368 orang nasabah simpanan dengan

jumlah simpanan bulan Mei 2016 sebesar Rp 120.575.223.451 dan 2.701 orang

nasabah peminjam dengan jumlah pinjaman bulan Mei 2016 sebesar Rp

62.265.220.776.

BRI Unit Saribu Dolok beroperasi sejak tanggal 2 Januari 1975 dan saat

ini memiliki 32 orang karyawan serta satu Teras BRI di Haranggaol dan satu unit

Teras Keliling. Teras Keliling adalah mobil yang melayani transaksi perbankan di

pusat keramaian yang beroperasi pada jam-jam tertentu. Teras Keliling ini adalah

upaya BRI untuk mempermudah transaksi nasabah dengan mendatangi langsung

pusat-pusat keramaian. BRI Unit Saribu Dolok memiliki 2.298 orang nasabah

peminjam dan 11.992 orang nasabah simpanan.

Di BRI Unit Berastagi dan Unit Saribu Dolok, audit manajemen dilakukan

oleh ResidentAuditorUnit (RAU) dan dilaksanakan sesuai kebutuhan. Pendidikan

dan pelatihan dilaksanakan setiap tahun atau pada saat ada penggunaan sistem

atau prosedur baru. Kompensasi terdiri dari gaji pokok, tunjangan istri, tunjangan

anak, biaya transportasi, insentif, bonus, tunjangan hari raya, dan fasilitas

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Menurut Ghozali (2013:19), “Statistik deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan

distribusi).” Berikut ini adalah statistik deskriptif dari seluruh data yang

[image:50.595.115.536.390.776.2]digunakan:

Tabel 4.1

Statistik Deskriptif Variabel Audit Manajemen (X1)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Pertanyaan 1 30 3 5 4,00 ,455 ,207

Pertanyaan 2 30 3 5 4,00 ,587 ,345

Pertanyaan 3 30 3 5 4,13 ,507 ,257

Pertanyaan 4 30 4 5 4,23 ,430 ,185

Pertanyaan 5 30 3 5 4,03 ,490 ,240

Pertanyaan 6 30 3 5 4,10 ,403 ,162

Pertanyaan 7 30 3 4 3,90 ,305 ,093

Pertanyaan 8 30 3 5 4,07 ,365 ,133

Pertanyaan 9 30 3 5 4,13 ,507 ,257

Pertanyaan 10 30 3 5 4,50 ,572 ,328

Pertanyaan 11 30 3 5 4,10 ,662 ,438

Pertanyaan 12 30 4 5 4,27 ,450 ,202

Pertanyaan 13 30 3 5 4,13 ,434 ,189

Pertanyaan 14 30 4 5 4,37 ,490 ,240

Pertanyaan 15 30 3 5 4,23 ,626 ,392

Pertanyaan 16 30 3 5 4,23 ,504 ,254

Pertanyaan 17 30 4 5 4,27 ,450 ,202

Pertanyaan 18 30 4 5 4,30 ,466 ,217

Pertanyaan 19 30 3 5 4,00 ,455 ,207

Pertanyaan 20 30 3 5 4,07 ,450 ,202

Pertanyaan 22 30 4 5 4,20 ,407 ,166

Pertanyaan 23 30 4 5 4,23 ,430 ,185

Pertanyaan 24 30 3 5 4,03 ,490 ,240

Valid N (listwise) 30

Dari tabel di atas, dapat dilihat bahwa kuesioner untuk mengukur variabel

audit manajemen (X1), terdiri dari 24 pertanyaan dan 30 responden. Nilai yang

diberi responden kebanyakan berkisar dari 3 sampai 5, kecuali di pertanyaan 21

dimana nilai yang diberikan responden berkisar dari 1 sampai 5. Nilai rata-rata

(mean) untuk pertanyaan-pertanyaan dalam variabel ini berkisar dari 3,90 sampai

[image:51.595.105.538.98.180.2]4,50 dan standar deviasinya berkisar dari 0,31 sampai 0,82.

Tabel 4.2

Statistik Deskriptif Variabel Pendidikan dan Pelatihan (X2)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Pertanyaan 1 30 3 5 4,07 ,450 ,202

Pertanyaan 2 30 4 5 4,20 ,407 ,166

Pertanyaan 3 30 3 5 4,00 ,525 ,276

Pertanyaan 4 30 4 5 4,17 ,379 ,144

Pertanyaan 5 30 3 5 4,10 ,481 ,231

Pertanyaan 6 30 3 5 4,13 ,571 ,326

Pertanyaan 7 30 3 5 4,00 ,525 ,276

Pertanyaan 8 30 3 5 3,93 ,691 ,478

Pertanyaan 9 30 4 5 4,17 ,379 ,144

Pertanyaan 11 30 3 5 4,03 ,414 ,171

Pertanyaan 12 30 4 5 4,23 ,430 ,185

Pertanyaan 13 30 3 5 4,17 ,461 ,213

Pertanyaan 14 30 3 5 4,20 ,551 ,303

Pertanyaan 15 30 4 5 4,20 ,407 ,166

Pertanyaan 16 30 3 5 4,07 ,450 ,202

Pertanyaan 17 30 3 5 4,13 ,507 ,257

Pertanyaan 18 30 4 5 4,07 ,254 ,064

Pertanyaan 19 30 3 5 4,23 ,504 ,254

Pertanyaan 21 30 4 5 4,10 ,305 ,093

Pertanyaan 23 30 2 5 4,00 ,643 ,414

Valid N (listwise) 30

Dari tabel di atas, dapat dilihat bahwa kuesioner untuk mengukur variabel

pendidikan dan pelatihan (X2), terdiri dari 23 pertanyaan dan 30 responden. Nilai

yang diberi responden kebanyakan berkisar dari 3 sampai 5, kecuali di pertanyaan

23 dimana nilai yang diberikan responden berkisar dari 2 sampai 5. Nilai rata-rata

(mean) untuk pertanyaan-pertanyaan dalam variabel ini berkisar dari 3,93 sampai

[image:52.595.114.536.383.755.2]4,23 dan standar deviasinya berkisar dari 0,25 sampai 0,69.

Tabel 4.3

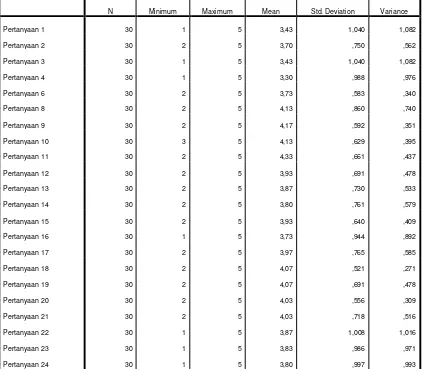

Statistik Deskriptif Variabel Kompensasi (X3)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Pertanyaan 1 30 1 5 3,43 1,040 1,082

Pertanyaan 2 30 2 5 3,70 ,750 ,562

Pertanyaan 3 30 1 5 3,43 1,040 1,082

Pertanyaan 4 30 1 5 3,30 ,988 ,976

Pertanyaan 6 30 2 5 3,73 ,583 ,340

Pertanyaan 8 30 2 5 4,13 ,860 ,740

Pertanyaan 9 30 2 5 4,17 ,592 ,351

Pertanyaan 10 30 3 5 4,13 ,629 ,395

Pertanyaan 11 30 2 5 4,33 ,661 ,437

Pertanyaan 12 30 2 5 3,93 ,691 ,478

Pertanyaan 13 30 2 5 3,87 ,730 ,533

Pertanyaan 14 30 2 5 3,80 ,761 ,579

Pertanyaan 15 30 2 5 3,93 ,640 ,409

Pertanyaan 16 30 1 5 3,73 ,944 ,892

Pertanyaan 17 30 2 5 3,97 ,765 ,585

Pertanyaan 18 30 2 5 4,07 ,521 ,271

Pertanyaan 19 30 2 5 4,07 ,691 ,478

Pertanyaan 20 30 2 5 4,03 ,556 ,309

Pertanyaan 21 30 2 5 4,03 ,718 ,516

Pertanyaan 22 30 1 5 3,87 1,008 1,016

Pertanyaan 23 30 1 5 3,83 ,986 ,971

Valid N (listwise) 30

Dari tabel di atas, dapat dilihat bahwa kuesioner untuk mengukur variabel

kompensasi (X3), terdiri dari 24 pertanyaan dan 30 responden. Nilai yang diberi

responden kebanyakan berkisar dari 1 sampai 5 dan 2 sampai 5, kecuali di

pertanyaan 10 dimana nilai yang diberikan responden berkisar dari 3 sampai 5.

Nilai rata-rata (mean) untuk pertanyaan-pertanyaan dalam variabel ini berkisar

[image:53.595.115.536.361.762.2]dari 3,30 sampai 4,33 dan standar deviasinya berkisar dari 0,52 sampai 1,54.

Tabel 4.4

Statistik Deskriptif Variabel Produktivitas Sumber Daya Manusia (Y)

Descriptive Statistics

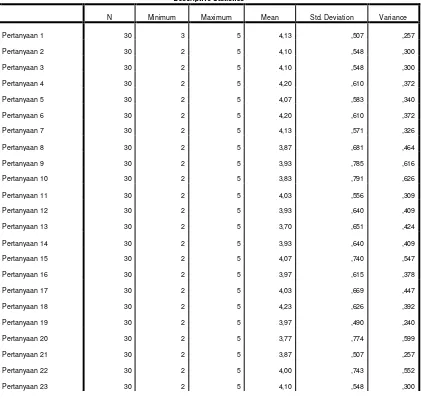

N Minimum Maximum Mean Std. Deviation Variance

Pertanyaan 1 30 3 5 4,13 ,507 ,257

Pertanyaan 2 30 2 5 4,10 ,548 ,300

Pertanyaan 3 30 2 5 4,10 ,548 ,300

Pertanyaan 4 30 2 5 4,20 ,610 ,372

Pertanyaan 5 30 2 5 4,07 ,583 ,340

Pertanyaan 6 30 2 5 4,20 ,610 ,372

Pertanyaan 7 30 2 5 4,13 ,571 ,326

Pertanyaan 8 30 2 5 3,87 ,681 ,464

Pertanyaan 9 30 2 5 3,93 ,785 ,616

Pertanyaan 10 30 2 5 3,83 ,791 ,626

Pertanyaan 11 30 2 5 4,03 ,556 ,309

Pertanyaan 12 30 2 5 3,93 ,640 ,409

Pertanyaan 13 30 2 5 3,70 ,651 ,424

Pertanyaan 14 30 2 5 3,93 ,640 ,409

Pertanyaan 15 30 2 5 4,07 ,740 ,547

Pertanyaan 16 30 2 5 3,97 ,615 ,378

Pertanyaan 17 30 2 5 4,03 ,669 ,447

Pertanyaan 18 30 2 5 4,23 ,626 ,392

Pertanyaan 19 30 2 5 3,97 ,490 ,240

Pertanyaan 20 30 2 5 3,77 ,774 ,599

Pertanyaan 21 30 2 5 3,87 ,507 ,257

Pertanyaan 22 30 2 5 4,00 ,743 ,552

Pertanyaan 24 30 2 5 4,13 ,571 ,326

Valid N (listwise) 30

Dari tabel di atas, dapat dilihat bahwa kuesioner untuk mengukur variabel

produktivitas sumber daya manusia (Y), terdiri dari 24 pertanyaan dan 30

responden. Nilai yang diberi responden hampir semua berkisar dari 2 sampai 5

kecuali di pertanyaan 1 dimana nilai yang diberikan responden berkisar dari 3

sampai 5. Nilai rata-rata (mean) untuk pertanyaan-pertanyaan dalam variabel ini

berkisar dari 3,70 sampai 4,23 dan standar deviasinya berkisar dari 0,49 sampai

0,79.

4.2.2 Uji Validitas dan Reliabilitas

4.2.2.1 Uji Validitas

Menurut Sudarmanto (2013:56), “Uji validitas dilakukan untuk

mengetahui apakah alat ukur yang telah disusun dapat digunakan untuk mengukur

apa yang hendak diukur secara tepat. Validitas suatu instrumen menggambarkan

tingkat kemampuan alat ukur yang digunakan untuk mengungkapkan sesuatu

yang menjadi sasaran pokok pengukuran.” Menurut Ghozali (2013:52), “Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.”

Pengujian validitas dalam penelitian ini akan menggunakan program IBM

SPSS Statistics dengan menghitung koefisien korelasi Pearson. Kriteria pengujian

• Jika rhitung ≥ rtabel (uji 2 sisi dengan signifikansi 0,05), maka item

pertanyaan dinyatakan valid.

• Jika rhitung < rtabel (uji 2 sisi dengan signifikansi 0,05), maka item

pertanyaan dinyatakan tidak valid.

Jumlah sampel dalam penelitian ini adalah 30 dengan signifikansi 0,05 dan

derajat bebas 2, maka rtabel dalam penelitian ini adalah 0.3610. Berikut hasil uji

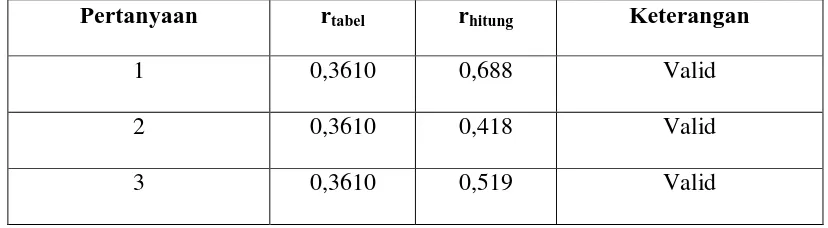

[image:55.595.106.518.416.759.2]validitas terhadap butir-butir pertanyaan dari masing-masing variabel.

Tabel 4.5

Hasil Uji Validitas Kuesioner Variabel Audit Manajemen (X1)

Pertanyaan rtabel rhitung Keterangan

1 0,3610 0,384 Valid

2 0,3610 0,409 Valid

3 0,3610 0,134 Invalid

4 0,3610 0,463 Valid

5 0,3610 0,421 Valid

6 0,3610 0,524 Valid

7 0,3610 0,239 Invalid

8 0,3610 0,372 Valid

9 0,3610 0,464 Valid

10 0,3610 0,572 Valid

Pertanyaan-pertanyaan yang tidak valid tidak akan diikutkan dalam

[image:56.595.104.518.622.736.2]pengujian-pengujian selanjutnya.

Tabel 4.6

Hasil Uji Validitas Kuesioner Variabel Pendidikan dan Pelatihan (X2)

12 0,3610 0,545 Valid

13 0,3610 0,190 Invalid

14 0,3610 0,530 Valid

15 0,3610 0,597 Valid

16 0,3610 0,453 Valid

17 0,3610 0,723 Valid

18 0,3610 0,578 Valid

19 0,3610 0,208 Invalid

20 0,3610 0,448 Valid

21 0,3610 0,198 Invalid

22 0,3610 0,573 Valid

23 0,3610 0,378 Valid

24 0,3610 0,168 Invalid

Pertanyaan rtabel rhitung Keterangan

1 0,3610 0,688 Valid

2 0,3610 0,418 Valid

Pertanyaan-pertanyaan yang tidak valid tidak akan diikutkan dalam

pengujian-pengujian selanjutnya.

4 0,3610 0,639 Valid

5 0,3610 0,738 Valid

6 0,3610 0,625 Valid

7 0,3610 0,509 Valid

8 0,3610 0,673 Valid

9 0,3610 0,583 Valid

10 0,3610 0,304 Invalid

11 0,3610 0,574 Valid

12 0,3610 0,736 Valid

13 0,3610 0,769 Valid

14 0,3610 0,774 Valid

15 0,3610 0,536 Valid

16 0,3610 0,712 Valid

17 0,3610 0,746 Valid

18 0,3610 0,399 Valid

19 0,3610 0,681 Valid

20 0,3610 0,174 Invalid

21 0,3610 0,567 Valid

22 0,3610 0,667 Valid

Tabel 4.7

Hasil Uji Validitas Kuesioner Variabel Kompensasi (X3)

Pertanyaan rtabel rhitung Keterangan

1 0,3610 0,600 Valid

2 0,3610 0,739 Valid

3 0,3610 0,759 Valid

4 0,3610 0,565 Valid

5 0,3610 0,065 Invalid

6 0,3610 0,640 Valid

7 0,3610 0,247 Invalid

8 0,3610 0,847 Valid

9 0,3610 0,620 Valid

10 0,3610 0,740 Valid

11 0,3610 0,741 Valid

12 0,3610 0,641 Valid

13 0,3610 0,810 Valid

14 0,3610 0,803 Valid

15 0,3610 0,789 Valid

16 0,3610 0,835 Valid

17 0,3610 0,629 Valid

18 0,3610 0,779 Valid

19 0,3610 0,725 Valid

Pertanyaan-pertanyaan yang tidak valid tidak akan diikutkan dalam

[image:59.595.111.516.112.233.2]pengujian-pengujian selanjutnya.

Tabel 4.8

Hasil Uji Validitas Kuesioner Variabel Produktivitas Sumber Daya Manusia (Y)

21 0,3610 0,704 Valid

22 0,3610 0,895 Valid

23 0,3610 0,877 Valid

24 0,3610 0,865 Valid

Pertanyaan rtabel rhitung Keterangan

1 0,3610 0,664 Valid

2 0,3610 0,766 Valid

3 0,3610 0,811 Valid

4 0,3610 0,783 Valid

5 0,3610 0,732 Valid

6 0,3610 0,803 Valid

7 0,3610 0,765 Valid

8 0,3610 0,808 Valid

9 0,3610 0,792 Valid

10 0,3610 0,793 Valid

11 0,3610 0,813 Valid

4.2.2.2 Uji Reliabilitas

Menurut Sudarmanto (2013:81), “Suatu instrumen penelitian atau alat

ukur dikatakan memiliki reliabilitas yang tinggi atau baik apabila instrumen

penelitian atau alat ukur tersebut selalu memberikan hasil yang sama ketika

digunakan berkali-kali, baik oleh peneliti yang sama, maupun oleh peneliti yang

berbeda.” Menurut Ghozali (2013:47), “Suatu kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu

ke waktu.” Pengujian reliabilitas dalam penelitian ini akan menggunakan program

IBM SPSS Statistics. SPSS memberikan fasilitas untuk mengukur reliabilitas

13 0,3610 0,428 Valid

14 0,3610 0,782 Valid

15 0,3610 0,819 Valid

16 0,3610 0,817 Valid

17 0,3610 0,830 Valid

18 0,3610 0,665 Valid

19 0,3610 0,696 Valid

20 0,3610 0,762 Valid

21 0,3610 0,690 Valid

22 0,3610 0,712 Valid

23 0,3610 0,816 Valid

dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan

[image:61.595.109.518.231.400.2]reliabel jika memberikan nilai Cronbach Alpha > 0,70.

Tabel 4.9

Hasil Uji Reliabilitas Kuesioner

Variabel Nilai Cronbach Alpha Keterangan

Audit Manajemen (X1) 0,821 Reliabel

Pendidikan dan Pelatihan (X2) 0,924 Reliabel

Kompensasi (X3) 0,959 Reliabel

Produktivitas Sumber Daya

Manusia (Y)

0,966 Reliabel

4.3 Pengujian Hipotesis

4.3.1 Uji Signifikansi Simultan (Uji Statistik F)

Menurut Ghozali (2013:98), “Uji statistik F pada dasarnya menunjukkan

apakah semua