BAB 2

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) menggambarkan pemilik perusahaan/pemegang saham sebagai principal dan manajemen yang menjalankan perusahaan sebagai agent. Principal mendelegasikan otoritas kepada agent untuk melakukan pengambilan keputusan. Hubungan agent dan principal mengakibatkan dua permasalahan. Pertama, terjadinya konflik kepentingan (conflict of interest) akibat adanya ketidaksamaan tujuan antara agent yang principal. Kedua, terjadinya asimetri informasi, dimana manajemen sebagai agent

memiliki lebih banyak informasi tentang kondisi perusahaan daripada principal.

Asimetri informasi dapat menyebabkan dua permasalahan, yaitu (1) Moral hazard, yaitu bahwa kegiatan yang dilakukan manajemen tidak seluruhnya

diketahui oleh pemilik sehingga manajemen dapat melakukan tindakan diluar pengetahuan pemilik yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan. (2) Adverse selection, yaitu suatu keadaan dimana principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agent benar-benar didasarkan atas informasi yang telah diperolehnya atau terjadi sebagai sebuah kelalaian dalam tugas.

termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

2.2 Audit

Audit adalah salah satu bentuk jasa assurance yang menilai keandalan dan relevansi suatu informasi agar dapat digunakan sebagai dasar untuk pengambilan keputusan. Jasa audit mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen entitas tersebut.

American Accounting Association Committee (dalam Guy, et al 2002:5) mendefinisikan audit sebagai “Suatu proses sistematis yang secara obyektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.”

Menurut Arens, et al (2015:6), “Audit adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.”

Dalam menghasilkan jasa audit ini, auditor memberikan keyakinan positif (positive assurance) atas asersi yang dibuat manajemen dalam laporan keuangan historis. Keyakinan (assurance) menunjukkan tingkat kepastian yang dicapai dan yang ingin disampaikan oleh auditor bahwa simpulannya yang dinyatakan dalam laporannya adalah benar. Tingkat keyakinan yang dapat dicapai oleh auditor ditentukan oleh hasil pengumpulan bukti. Semakin banyak jumlah bukti kompeten dan relevan yang dikumpulkan, semakin tinggi tingkat keyakinan yang dicapai oleh auditor.

2.3 Jenis- jenis Audit

Menurut Mulyadi (2011:35), audit umumnya digolongkan menjadi tiga golongan, yaitu:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuainnya denga prinsip akuntansi berterima umum. Hasil audit terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit. Laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Hasil audit operasional diserahkan kepada pihak yang meminta dilaksanakannya audit tersebut.

2.4 Audit Manajemen

Istilah audit manajemen sering diartikan sama dengan beberapa istilah lain, diantaranya performance audit, operational audit, economy and efficiency audit, anticipatory audit, dan lain-lain. Menurut Agoes (2012:179),

Management audit, disebut juga operational audit, functional audit, systems audit, adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. Menurut Guy, et al (2003:419), “Audit operasional merupakan penelaahan atas prosedur dan metode operasi entitas untuk menentukan tingkat efisiensi dan efektivitasnya. Pada kesimpulan tentang audit operasional, rekomendasi yang umumnya diberikan adalah memperbaiki prosedur.”

Dari beberapa pendapat di atas, terlihat jelas bahwa audit manajemen dan audit operasional adalah satu konsep yang sama dengan dua istilah yang berbeda.

2.4.1 Perbandingan antara Audit Manajemen dengan Audit Laporan Keuangan

Jika dibandingkan dengan audit laporan keuangan, audit manajemen memiliki beberapa persamaan dan perbedaan. Beberapa persamaan antara audit manajemen dan audit laporan keuangan menurut Agoes (2012:182), adalah

1. Management auditor maupun financial auditor haruslah independen. 2. Management auditor dan financial auditor harus mengumpulkan

bukti-bukti yang cukup dan kompeten untuk mendukung opininya. 3. Beberapa teknik dan prosedur audit yang biasa digunakan baik oleh

management auditor maupun finacial auditor adalah: • Teknik inquiry, observasi, dan inspeksi

• Menggunakan internal control questionnaires atau management control questionnaires dan flow chart atau narrative memo untuk mempelajari sistem dan prosedur akuntansi dan mengevaluasi internal control atau sistem pengendalian manajemen yang terdapat di perusahaan.

• Penggunaan statistical sampling atau judgment sampling untuk pemilihan sample yang akan ditest.

• Penggunaan jasa computer specialist jika perusahaan yang diaudit sudah menerapkan sistem computerized accounting system.

4. Pelaksanaan audit harus dipimpin dan disupervisi oleh orang yang mempunyai pengalaman yang cukup di bidang audit serta mempunyai latar belakang pendidikan akuntansi.

5. Management auditor dan financial auditor harus mendokumentasikan prosedur audit yang dilakukan, bukti-bukti yang dikumpulkan, dan temuan-temuan audit dalam kertas kerja pemeriksaan dengan rapi dan disusun secara sistematis.

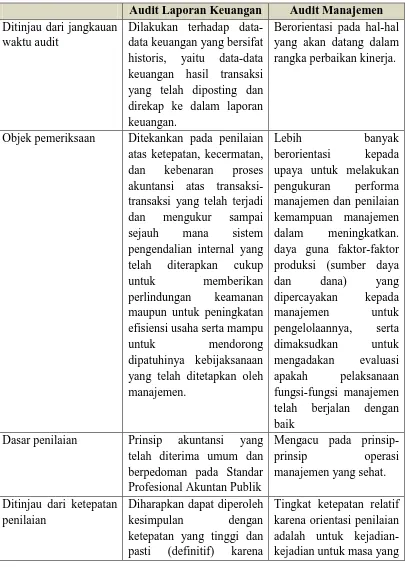

Tabel 2.1

Perbedaan Audit Manajemen dengan Audit Laporan Keuangan Diolah dari Muljono (2002: 39)

Audit Laporan Keuangan Audit Manajemen Ditinjau dari jangkauan

waktu audit

Dilakukan terhadap data-data keuangan yang bersifat historis, yaitu data-data keuangan hasil transaksi yang telah diposting dan direkap ke dalam laporan keuangan.

Berorientasi pada hal-hal yang akan datang dalam rangka perbaikan kinerja.

Objek pemeriksaan Ditekankan pada penilaian atas ketepatan, kecermatan, dan kebenaran proses akuntansi atas transaksi-transaksi yang telah terjadi dan mengukur sampai sejauh mana sistem pengendalian internal yang telah diterapkan cukup untuk memberikan perlindungan keamanan maupun untuk peningkatan efisiensi usaha serta mampu

untuk mendorong dipatuhinya kebijaksanaan

yang telah ditetapkan oleh manajemen.

Lebih banyak berorientasi kepada upaya untuk melakukan pengukuran performa manajemen dan penilaian kemampuan manajemen dalam meningkatkan. daya guna faktor-faktor produksi (sumber daya dan dana) yang telah berjalan dengan baik

Dasar penilaian Prinsip akuntansi yang telah diterima umum dan berpedoman pada Standar Profesional Akuntan Publik

Mengacu pada

prinsip-prinsip operasi manajemen yang sehat.

Ditinjau dari ketepatan penilaian

Diharapkan dapat diperoleh

kesimpulan dengan ketepatan yang tinggi dan

pasti (definitif) karena

objek dan standarnya jelas. akan datang yang kepastiannya sangat tergantung dari asumsi-asumsi yang dipakai. Dasar yuridis Harus dilaksanakan secara

rutin.

Merupakan hak manajemen untuk untuk

melaksanakan sesuai dengan kebutuhannya.

Pihak yang memerlukan audit.

Berbagai pihak yang mempunyai kepentingan

langsung maupun kepentingan tidak langsung

dengan entitas yang bersangkutan.

Pihak intern, yaitu anggota top management, komisaris, pemegang saham, dan juga pegawai entitas sebagai pelaksana.

Sifat evaluasi Pembahasan yang

dilakukan adalah pada data-data yang aktual, yang telah terjadi.

Orientasi pembahasan lebih banyak ditekankan pada masalah-masalah potensial yang akan datang.

2.4.2 Tujuan Audit Manajemen

Menurut Guy, et al (2003:421), audit manajemen biasanya dirancang untuk memenuhi tujuan berikut:

1. Menilai Kinerja

Penilaian kinerja dilakukan dengan membandingkan kegiatan organisasi dengan tujuan, kebijakan, standar, dan sasaran organisasi yang ditetapkan manajemen atau pihak yang menugaskan atau dengan kriteria penilaian lain yang sesuai.

2. Mengidentifikasi Peluang Perbaikan

Auditor dapat mengidentifikasi peluang perbaikan tertentu dengan mewawancarai individu (apakah dari dalam atau dari luar organisasi), mengobservasi operasi, menelaah laporan masa lalu atau masa berjalan, mempelajari transaksi, membandingkan dengan standar industri, menggunakan pertimbangan profesional berdasarkan pengalaman, atau menggunakan sarana dan cara lain yang sesuai.

Tabel 2.1

3. Mengembangkan Rekomendasi untuk Perbaikan atau Tindakan Lebih Lanjut

Sifat dan luas rekomendasi akan berkembang secara beragam selama pelaksanaan audit operasioanal. Dalam banyak hal, auditor dapat membuat rekomendasi tertentu. Dalam kasus lainnya, mungkin diperlukan studi lebih lanjut di luar ruang lingkup penugasan, di mana auditor dapat menyebutkan alasan mengapa studi lebih lanjut di bidan tertentu dianggap tepat.

2.4.3 Pelaksanaan Audit Manajemen

Audit manajemen dapat dilaksanakan oleh pihak internal (internal auditor) maupun pihak eksternal (konsultan manajemen). Namun terlepas dari siapa pelaksana audit, ada beberapa kualitas yang perlu dipenuhi oleh pelaksana audit dikutip dari Siagian (2004:28), yaitu:

1. Gaya Berpikir yang Inkuisitif.

Gaya berpikir yang inkuisitif pada intinya berarti lebih banyak menanyakan pertanyaan mengapa dan kurang menanyakan apa dan bagaimana. Artinya, dengan gaya demikian yang menjadi sorotan perhatian ialah menemukan jawaban yang tidak konvensional dan tidak puas dengan cara bertindak dan cara berbuat tertentu hanya karena cara itu populer.

2. Cara Berpikir yang Analitik.

Cara berpikir yang analitik memungkinkan seseorang melakukan diagnosa yang tepat tentang hakikat yang sesungguhnya dari permasalahan dan dengan demikian mempermudah tugas menentukan terapi yang paling tepat.

3. Kemampuan Menggunakan Pendekatan Multidisipliner

Pelaksana kegiatan audit harus mampu memilih dan menentukan disiplin ilmiah apa yang dapat membantunya dalam menyelesaikan tugasnya dengan baik.

4. Kemahiran Menggunakan Berbagai Teknik Audit

digunakan haruslah bersifat spesifik dalam arti cocok dengan keinginan manajemen puncak dan kebutuhan organisasi yang diaudit. 5. Keterampilan Berkomunikasi dengan Efektif

Pada setiap tahap pelaksanaan tugasnya, pelaksana audit selalu berkomunikasi dengan berbagai pihak, termasuk pada akhir tugasnya yaitu menyusun laporan untuk diserahkan dan dipresentasikan kepada manajemen puncak. Tugas audit yang dipercayakan akan berjalan lebih lancar apabila pelaksana audit mampu menjual idenya dan menjelaskan teknik yang akan digunakannya kepada berbagai pihak.

2.4.4 Tahapan dalam Pelaksanaan Audit Manajemen

Menurut Herbert (dalam Agoes, 2012: 184), tahapan dalam pelaksanaan audit manajemen terdiri dari:

1. Survei Pendahuluan

Tujuan dari survei pendahuluan adalah untuk mendapatkan informasi umum dan latar belakang, dalam waktu yang relatif singkat, mengenai semua aspek dari organisasi, kegiatan, program, atau sistem yang dipertimbangkan untuk diperiksa, agar dapat diperoleh pengetahuan atau gambaran yang memadai mengenai objek pemeriksaan.

2. Penelaahan dan Pengujian atas Sistem Pengendalian Manajemen

Tujuan dari penelaahan dan pengujian atas sistem pengendalian manajemen adalah untuk mendapatkan bukti-bukti mengenai ketiga elemen dari tentative audit objective (criteria, causes, dan effect) dengan melakukan pengetesan terhadap transaksi-transaksi perusahaan yang berkaitan dengan sistem pengendalian manajemen dan untuk memastikan bahwa bukti-bukti yang diperoleh dari perusahaan adalah kompeten jika audit diperluas ke pengujian terinci. Dengan mendapatkan bukti-bukti dari masing-masing elemen tentative audit objective, auditor dapat menentukan apakah tentative audit objective tersebut dapat dijadikan firm audit objective sebagai dasar untuk melakukan tahap berikutnya.

3. Pengujian Terinci

perusahaan yang merupakan penyimpangan-penyimpangan terhadap criteria dalam firm audit objectives, dan bagaimana effects dari penyimpangan-penyimpangan tersebut dan besar kecilnya effects tersebut yang menimbulkan kerugian bagi perusahaan. Bukti-bukti yang dikumpulkan harus diikhtisarkan, masing-masing yang berkaitan dengan criteria, causes, dan effects dalam firm audit objectives. Dari ikhtisar tersebut harus bisa ditentukan temuan audit yang mengakibatkan terjadinya ketidakefisienan dan pemborosan (ketidakhematan), yang diperlukan dalam laporan audit manajemen. 4. Pengembangan Laporan

Temuan audit harus dilengkapi dengan kesimpulan dan saran dan harus direview oleh audit manager sebelum didiskusikan dengan auditee. Komentar dari auditee mengenai apa yang disajikan dalam konsep laporan harus diperoleh (sebaiknya secara tertulis). Auditee bisa saja berbeda pendapat mengenai temuan dan perbedaan pendapat tersebut harus dicantumkan dalam laporan audit.

2.5 Pendidikan dan Pelatihan

Manusia dalam organisasi merupakan aset yang utama sehingga diperlukan pembinaan dan pengembangan untuk menggali potensi yang dimilikinya. Kemampuan organisasi dalam mendayagunakan kompetensi sumber daya manusia yang dimilikinya akan sangat berpengaruh terhadap tujuan dan produktivitas organisasi. Salah satu fenomena di zaman modern ini adalah perkembangan ilmu pengetahuan yang sangat pesat, yang dapat menyebabkan pengetahuan seseorang makin cepat kadaluarsa. Tidak ada cara lain untuk memutakhirkannya kecuali melalui pendidikan dan pelatihan.

Menurut Mangkuprawirya (2011:125),

Pelatihan bagi karyawan merupakan proses mengajarkan pengetahuan dan keahlian tertentu seperti: sikap agar karyawan semakin terampil dan mampu melaksanakan tanggung jawabnya dengan semakin sesuai dengan standar. Pendidikan memberikan pengetahuan tentang subjek tertentu, tetapi sifatnya lebih umum dan lebih berstruktur untuk jangka waktu yang lebih panjang.

Menurut Sastrohadiwiryo (2005:199),

Pelatihan merupakan proses membantu para tenaga kerja untuk memperoleh efektivitas dalam pekerjaan mereka yang sekarang atau akan datang melalui pengembangan kebiasaan tentang pikiran, tindakan, kecakapan, pengetahuan, dan sikap yang layak. Pendidikan adalah merupakan tugas untuk meningkatkan pengetahuan, pengertian, atau sikap para tenaga kerja sehingga mereka dapat menyesuaikan diri dengan lingkungan kerja.

Menurut Nasution (2000: 71),

Pendidikan adalah suatu proses, teknis dan metode belajar mengajar dengan maksud mentransfer suatu pengetahuan dari seseorang kepada orang lain sesuai dengan standar yang telah ditetapkan sebelumnya. Pelatihan adalah suatu proses belajar mengajar dengan mempergunakan teknik dan metode tertentu, guna meningkatkan keterampilan dan kemampuan kerja seseorang (karyawan atau sekelompok orang).

Notoadmodjo (2003:30) mengatakan pentingnya program pendidikan dan pelatihan bagi suatu organisasi disebabkan beberapa alasan, yaitu:

1. Sumber daya manusia atau pegawai yang menduduki suatu jabatan dalam organisasi, belum tentu mempunyai kemampuan yang sesuai dengan persyaratan yang diperlukan dalam jabatan tersebut (the right man on the right place).

2. Dengan adanya kemajuan ilmu dan teknologi maka jabatan-jabatan yang dulu belum diperlukan, sekarang diperlukan. Maka diperlukan penambahan atau peningkatan kemampuan yang diperlukan oleh jabatan tersebut.

3. Promosi sebagai salah satu cara untuk mengembangkan sumber daya manusia harus diberikan kepada pegawai yang telah memiliki kecakapan untuk jabatan yang lebih tinggi.

4. Di masa pembangunan ini, organisasi-organisasi, baik pemerintah maupun swasta, merasa terpanggil untuk melaksanakan pelatihan-pelatihan bagi karyawan atau pegawainya agar diperoleh efektivitas dan efisiensi kerja sesuai dengan masa pembangunan.

2.5.1 Tujuan dan Manfaat Pendidikan dan Pelatihan

Menurut Hasibuan (2011:77), tujuan pendidikan dan pelatihan hakikatnya menyangkut hal-hal berikut:

1. Produktivitas kerja

Melalui pendidikan dan pelatihan, produktivitas karyawan akan meningkat, kualitas dan kuantitas produksi semakin baik, karena technical skill, human skill, dan managerial skill karyawan yang semakin baik.

2. Efisiensi

Pendidikan dan pelatihan karyawan bertujuan untuk meningkatkan efisiensi tenaga, waktu, bahan baku, dan mengurangi ausnya mesin-mesin. Pemborosan berkurang, biaya produksi relatif kecil, sehingga daya saing perusahaan semakin besar.

Pendidikan dan pelatihan karyawan bertujuan untuk mengurangi kerusakan barang, produksi, dan mesin-mesin karena karyawan semakin ahli dan terampil dalam melaksanakan pekerjaannya.

4. Kecelakaan

Pendidikan dan pelatihan bertujuan untuk mengurangi tingkat kecelakaan sehingga biaya pengobatan yang dikeluarkan perusahaan berkurang.

5. Pelayanan

Pendidikan dan pelatihan bertujuan untuk meningkatkan pelayanan dari karyawan kepada nasabah perusahaan, karena pemberian pelayanan yang baik merupakan daya penarik yang sangat penting bagi rekanan-rekanan perusahaan yang bersangkutan.

6. Moral

Dengan pendidikan dan pelatihan, moral karyawan akan lebih baik karena keahlian dan keterampilannya sesuai dengan pekerjaannya sehingga mereka antusias untuk menyelesaikan pekerjaannya dengan baik.

7. Karier

Dengan pendidikan dan pelatihan, kesempatan untuk meningkatkan karier karyawan semakin bear karena keahlian, keterampilan, dan prestasi kerjanya lebih baik.

8. Konseptual

Pendidikan dan pelatihan menghasilkan manajer yang semakin cakap dan cepat dalam mengambil keputusan yang lebih baik karena technical skill, human skill, dan management skill-nya lebih baik.

9. Kepemimpinan

Dengan pendidikan dan pelatihan, kepemimpinan seorang manajer akan lebih baik, human relation-nya lebih luwes, motivasinya lebih terarah, sehingga pembinaan kerja sama vertikal dan horizontal semakin harmonis.

10. Balas jasa

Pendidikan dan pelatihan juga meningkatkan balas jasa (gaji, upah, insentif dan benefits) karyawan karena prestasi kerja mereka yang semakin besar.

11. Konsumen

Pendidikan dan pelatihan karyawan akan memberikan manfaat yang baik bagi masyarakat konsumen karena mereka akan memperoleh pelayanan yang lebih bermutu.

1. Memperbaiki kerja.

2. Memutakhirkan keahlian para pegawai sejalan dengan kemajuan teknologi.

3. Membantu memecahkan persoalan operasional. 4. Mengorientasikan pegawai terhadap organisasi.

5. Memenuhi kebutuhan-kebutuhan pertumbuhan pribadi.

6. Untuk meningkatkan efisiensi dan efektivitas kerja pegawai dalam mencapai sasaran-sasaran yang telah ditetapkan.

Sedangkan manfaat pendidikan dan pelatihan menurut Sastrohadiwiryo (2005:211) adalah

1. Peningkatan Keahlian Kerja

Para tenaga kerja yang telah bekerja pada perusahaan memiliki tingkat keahlian yang beraneka ragam. Ada yang memiliki tingkat keahlian hampir memenuhi kualifikasi yang diharapkan perusahaan, ada pula yang memiliki keahlian pada tingkatan yang di bawah standar. Dengan adanya pendidikan dan pelatihan, para tenaga kerja dapat meningkatkan keahlian dalam tugas dan pekerjaannya.

2. Pengurangan Keterlambatan Kerja/Kemangkiran serta Perpindahan Tenaga Kerja.

Dengan pendidikan dan pelatihan diharapkan tenaga kerja dapat mengurangi tindakan-tindakan negatif seperti terlambat kerja, mangkir, serta perpindahan tenaga kerja.

3. Pengurangan Timbulnya Kecelakaan Kerja, Kerusakan, Peningkatan Pemeliharaan terhadap Alat-alat Kerja.

Penyelenggaraan pendidikan dan pelatihan dimaksudkan agar pemeliharaan terhadap alat-alat kerja dapat ditingkatkan. Salah satu tujuan yang ingin dicapai adalah mengurangi timbulnya kecelakaan kerja, kerusakan, dan peningkatan pemeliharaan terhadap alat-alat kerja.

4. Peningkatan Produktivitas Kerja

Agar produktivitas kerja tenaga kerja meningkat, salah satu cara yang harus ditempuh adalah menyelenggarakan pendidikan dan pelatihan bagi tenaga kerjanya.

5. Peningkatan Kecakapan Kerja

metode yang dipandang efektif dalam meningkatkan kecakapan kerja adalah melalui penyelenggaraan pendidikan dan pelatihan.

6. Peningkatan Rasa Tanggung Jawab

Salah satu metode untuk meningkatkan rasa tanggung jawab para tenaga kerja dari berbagai macam tingkatan adalah melalui penyelenggaraan pendidikan dan pelatihan.

2.6 Kompensasi

Menurut Siagian (2004:101), “Seluruh fungsi manajemen sumber daya manusia berkisar pada upaya yang efektif dalam mencari, mempertahankan, dan mempekerjakan tenaga kerja yang memiliki pengetahuan, keterampilan, persepsi, sikap, dan perilaku yang sesuai dengan kebutuhan dan tuntutan organisasi di mana mereka berkarya.” Sumber daya manusia yang berkualitas adalah salah satu aset yang berharga bagi perusahaan. Tanpa sistem kompensasi yang baik, akan sulit bagi perusahaan untuk mempertahankan asetnya tersebut sehingga perusahaan harus mengeluarkan waktu dan biaya untuk mencari tenaga baru atau melatih tenaga yang sudah ada untuk posisi yang ditinggalkan.

Kompensasi adalah segala bentuk penghargaan/ganjaran/balas jasa yang diberikan perusahaan kepada tenaga kerjanya untuk menghargai kontribusi tenaga kerja dalam melaksanakan tugasnya demi kemajuan perusahaan dan untuk mencapai tujuan yang telah ditetapkan.

kompensasi mencermikan status, pengakuan, dan tingkat pemenuhan kebutuhan yang dinikmati oleh karyawan bersama keluarga.”

Menurut Ivancevich (2004:297), “Compensantion is the human resource management function that deals with every type of reward individual receive for

performing organizational tasks.” Dari pendapat tersebut dapat dikemukakan

bahwa, “Kompensasi adalah fungsi manajemen sumber daya manusia yang berhubungan dengan segala bentuk reward yang diterima individu sebagai ganti untuk pelaksanaan tugas dalam organisasi.”

2.6.1 Jenis-jenis Kompensasi

Menurut Nawawi (2008:316), kompensasi dibedakan menjadi tiga jenis, yaitu:

1. Kompensasi Langsung

Kompensasi langsung adalah penghargaan/ganjaran yang disebut gaji/upah yang dibayar secara tetap berdasarkan tenggang waktu yang tetap. Sejalan dengan pengertian itu, upah atau gaji diartikan juga sebagai pembayaran dalam bentuk uang secara tunai atau berupa natura yang diperoleh pekerja untuk pelaksanaan pekerjaannya. Kompensasi langsung disebut juga upah dasar yakni upah atau gaji tetap yang diterima seorang pekerja dalam bentuk upah bulanan (salary) atau upah mingguan atau upah setiap jam dalam bekerja (hourly wage).

2. Kompensasi Tidak Langsung

Variasi yang luas itu dapat berupa THR, pemberian jaminan kesehatan, liburan, cuti, dan lain-lain.

3. Insentif

Insentif adalah penghargaan/ganjaran yang diberikan untuk memotivasi para pekerja agar produktivitas kerjanya tinggi, sifatnya tidak tetap atau sewaktu-waktu. Oleh karena itu insentif sebagai bagian dari keuntungan terutama sekali diberikan kepada pekerja yang bekerja secara baik atau yang berprestasi.

2.6.2 Tujuan/Sasaran Kompensasi

Sedarmayanti (2009:29), berpendapat bahwa pemberian kompensasi dalam organisasi harus diatur agar menjadi sistem yang baik. Menurutnya, tujuan sistem kompensasi yang baik adalah:

1. Menghargai Prestasi Kerja

Pemberian kompensasi yang memadai adalah suatu penghargaan organisasi terhadap prestasi kerja para pegawainya. Hal tersebut selanjutnya akan mendorong kinerja pegawai sesuai dengan yang diinginkan organisasi.

2. Menjamin Keadilan

Dengan adanya sistem kompensasi yang baik, akan menjamin adanya keadilan diantara pegawai dalam organisasi. Masing-masing pegawai akan memperoleh imbalan yang sesuai dengan tugas, fungsi, jabatan, dan prestasi kerjanya.

3. Mempertahankan Pegawai

Dengan sistem kompensasi yang baik, para pegawai akan lebih betah atau bertahan bekerja pada organisasi itu. Hal ini berarti mencegah keluarnya pegawai dari organisasi untuk mencari pekerjaan yang lebih menguntungkan.

4. Memperoleh Pegawai yang Bermutu

Sistem kompensasi yang baik akan menarik lebih banyak calon pegawai. Dengan banyaknya pelamar atau calon pegawai, maka peluang untuk memilih pegawai yang bermutu akan lebih banyak. 5. Pengendalian Biaya

pegawai yang keluar mencari pekerjaan yang lebih menguntungkan. Hal ini berarti penghematan untuk biaya rekrutmen dan seleksi calon pegawai baru.

2.7 Produktivitas Sumber Daya Manusia

Menurut Hasibuan (2003:126), “Produktivitas adalah perbandingan antara output (hasil) dengan input (masukan). Jika produktivitas naik ini hanya

dimungkinkan oleh adanya peningkatan efisiensi (waktu-bahan-tenaga) dan sistem kerja, teknik produksi, dan adanya peningkatan keterampilan dari tenaga kerjanya.”

Menurut Sulistyani (2003:199), “Produktivitas menyangkut masalah hasil akhir, yakni seberapa besar hasil akhir yang diperoleh di dalam proses produksi. Dalam hal ini, tidak terlepas dengan efisiensi dan efektivitas.”

Menurut Mali (dalam Sedarmayanti, 2014:192),

Productivity is the measure of how well resources are brought together in organizations and utilized for accomplishing a set of results. Productivity is reaching the highest level of performance with the least expenditure of resources. Productivity is combination of effectiveness and eficiency. Berdasarkan pendapat tersebut dapat dikemukakan bahwa produktivitas merupakan ukuran sebaik apa sumber daya dalam suatu organisasi diberdayakan untuk mencapai hasil. Produktivitas merupakan pencapaian titik maksimal kinerja dengan mengorbankan sumber daya seminimal mungkin. Produktivitas adalah gabungan efektivitas dan efisiensi.

Menurut Schroeder (2004:268),

sebagai rasio keluaran dibagi masukan. Jika lebih banyak keluaran dihasilkan dengan masukan yang sama, maka terjadi peningkatan produktivitas. Begitu juga jika masukan yang lebih rendah dapat menghasilkan keluaran yang tetap, maka produktivitas meningkat.

Dari beberapa pendapat di atas, dapat diambil dikemukakan bahwa produktivitas adalah ukuran sebaik apa sumber daya organisasi diberdayakan untuk mencapai hasil. Perhitungan produktivitas ditentukan melalui perbandingan output dengan input. Untuk mencapai tingkat produktivitas yang tinggi diperlukan pengorbanan sumber daya seminimal mungkin untuk mencapai titik kinerja semaksimal mungkin.

2.7.1 Faktor-faktor yang Mempengaruhi Produktivitas

Beberapa faktor yang mempengaruhi besar kecilnya produktivitas menurut Sulistyani (2003:200) adalah

a. Knowledge

Konsep pengetahuan lebih berorientasi pada intelejensi, daya pikir, dan penguasaan ilmu serta luas sempitnya wawasan yang dimiliki seseorang. Dengan demikian, pengetahuan adalah merupakan akumulasi hasil proses pendidikan, baik yang diperoleh seseorang di dalam pemecahan masalah, daya cipta, termasuk dalam melakukan atau menyelesaikan pekerjaan.

b. Skills

Keterampilan berkaitan dengan kemampuan seseorang untuk melakukan atau menyelesaikan pekerjaan-pekerjaan yang bersifat teknis seperti keterampilan komputer, keterampilan bengkel, dan lain-lain. Dengan keterampilan yang dimiliki, seorang pegawai diharapkan mampu menyelesaikan pekerjaan secara produktif.

c. Abilities

pengetahuan dan keterampilan yang tinggi, diharapkan memiliki abiliti atau kemampuan yang tinggi pula.

d. Attitude

Attitude merupakan suatu kebiasaan yang terpolakan. Jika kebiasaan tersebut memiliki implikasi positif dalam hubungannya dalam perilaku kerja seseorang maka akan menguntungkan.

e. Behavior

Perilaku sangat berhubungan erat dengan kebiasaan, apabila seorang pegawai memiliki kebiasaan yang baik maka perilaku karyawan tersebut juga baik. Dengan demikian perilaku manusia juga akan ditentukan oleh kebiasaan-kebiasaan yang telah tertanam dalam diri pegawai sehingga dapat mendukung kerja yang efektif atau sebaliknya. Dengan kondisi pegawai tersebut, maka produktivitas dapat dipastikan akan terwujud.

Menurut Yaghoubi, et al (2013:2), faktor-faktor yang mempengaruhi produktivitas tenaga kerja atau performance pekerja secara individual kurang lebih sama dengan yang mempengaruhi organisasi secara keseluruhan, yaitu:

1. Faktor fisik-organik, lokasi dan teknologi

2. Nilai kepercayaan, budaya dan sikap individual, dan faktor-faktor motivasional.

3. Pengaruh internasional, seperti tingkat inovasi dan efisiensi sebagai akibat investasi pemilik di perusahaan asing.

4. Manajerial-organisasional dan lingkungan ekonomi, politik, dan hukum.

5. Tingkat fleksibilitas pasar tenaga kerja dan pengelolaan kegiatan kerja. 6. Sistem pembayaran dan reward individual dan efektivitas manajer

2.8. Review Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No. Nama Judul Penelitian Variabel Penelitian Hasil Penelitian 1 M. Rizky statistik uji t dengan tingkat kepercayaan 95% dengan dF=38, diperoleh thitung (3,224) > ttabel (2,02).

2,086. Dengan statistik uji t dengan tingkat kepercayaan 95% dengan dF=18 diperoleh thitung (6,730) > ttabel (1,73) statistik uji t menunjukkan

thitung > ttabel Tabel 2.2

(3,529 > 2,015). variabel Y adalah sebesar 22,1% dan sisanya sebesar 77,9% dipengaruhi oleh faktor lain yang tidak diteliti oleh penulis. Loan Sales Center

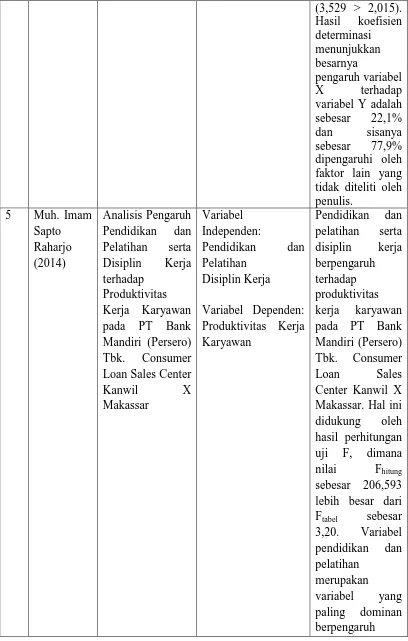

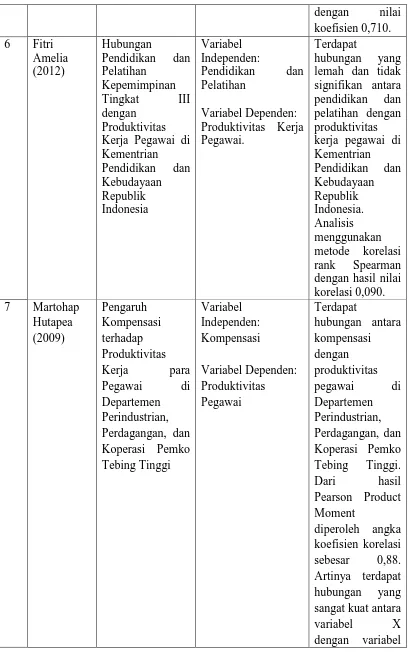

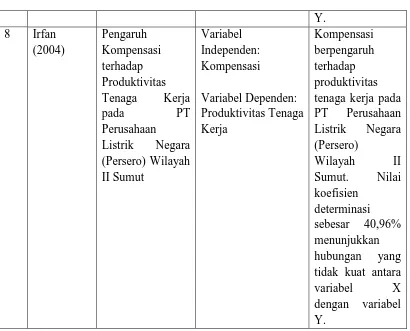

dengan nilai Kerja Pegawai di Kementrian lemah dan tidak signifikan antara pendidikan dan pelatihan dengan produktivitas kerja pegawai di Kementrian dengan hasil nilai korelasi 0,090. 7 Martohap Koperasi Pemko Tebing Tinggi sangat kuat antara

variabel X dengan variabel Tabel 2.2

Y. tenaga kerja pada PT Perusahaan tidak kuat antara variabel X dengan variabel Y.

Penelitian ini merupakan modifikasi atas penelitian yang dilakukan oleh M Rizky Syahputra tentang pengaruh pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia pada PT Bank Sumut pusat. Kekhususan dalam penelitian ini adalah perbedaan lokasi pengamatan dan penambahan dua variabel independen, yaitu pendidikan dan pelatihan (X2) dan kompensasi (X3).

Beberapa penelitian terdahulu secara terpisah menyatakan bahwa audit manajemen, pendidikan dan pelatihan, serta kompensasi masing-masing berpengaruh terhadap produktivitas. Dalam penelitian ini, penulis ingin meneliti apakah ada pengaruh dari ketiga variabel tersebut terhadap produktivitas sumber daya manusia pada PT Bank Rakyat Indonesia (Persero), Tbk. Unit Berastagi dan Unit Saribu Dolok.

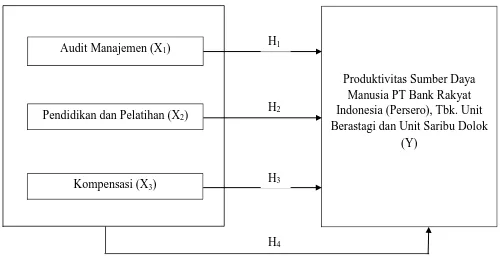

2.9 Kerangka Konseptual

Audit manajemen, pendidikan dan pelatihan, serta kompensasi pada akhirnya bertujuan untuk meningkatkan produktivitas organisasi melalui peningkatan produktivitas sumber daya manusia, baik melalui efektivas, efisiensi, peningkatan kemampuan karyawan, maupun melalui peningkatan motivasi dan moral kerja karyawan. Penelitian-penelitian terdahulu juga membuktikan adanya pengaruh ketiga variabel tersebut terhadap produktivitas.

Berdasarkan uraian di atas, maka dapat digambarkan kerangka konseptual dalam model berikut ini:

Gambar 2.1 Kerangka Konseptual Audit Manajemen (X1)

Pendidikan dan Pelatihan (X2)

Kompensasi (X3)

Produktivitas Sumber Daya Manusia PT Bank Rakyat Indonesia (Persero), Tbk. Unit Berastagi dan Unit Saribu Dolok

(Y) H1

H2

H3

Penelitian ini bertujuan untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah audit manajemen, pendidikan dan pelatihan, serta kompensasi.

Audit manajemen (X1) merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu, dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Audit manajemen mengevaluasi kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. Audit manajemen dapat dilakukan terhadap seluruh operasi perusahaan atau terhadap fungsi-fungsi tertentu dalam perusahaan, seperti fungsi keuangan, fungsi pemasaran, fungsi produksi dan operasi, fungsi sistem informasi, dan fungsi manajemen sumber daya manusia.

Perlunya audit manajemen dapat dijelaskan dengan teori keagenan (agency theory). Teori ini menggambarkan pemilik perusahaan/pemegang saham sebagai

principal dan manajemen yang menjalankan perusahaan sebagai agent. Principal

mendelegasikan otoritas kepada agent untuk melakukan pengambilan keputusan. Hubungan agent dan principal mengakibatkan dua permasalahan. Pertama, terjadinya konflik kepentingan (conflict of interest) akibat adanya ketidaksamaan tujuan antara agent yang principal. Kedua, terjadinya asimetri informasi, dimana manajemen sebagai agent memiliki lebih banyak informasi tentang kondisi perusahaan daripada principal.

Asimetri informasi ini dapat menyebabkan dua permasalahan, yaitu (1) Moral hazard, yaitu bahwa kegiatan yang dilakukan manajemen tidak seluruhnya

diketahui oleh pemilik sehingga manajemen dapat melakukan tindakan diluar pengetahuan pemilik yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan. (2) Adverse selection, yaitu suatu keadaan dimana principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agent benar-benar didasarkan atas informasi yang telah diperolehnya atau terjadi sebagai sebuah kelalaian dalam tugas.

Pendidikan dan pelatihan (X2) merupakan suatu proses pengembangan sumber daya manusia, baik dari segi intelektual maupun keterampilan, agar mereka mampu menyelesaikan tugas tertentu secara lebih baik maupun untuk lebih menyesuaikan dengan lingkungan kerja. Pentingnya pendidikan dan pelatihan dapat dijelaskan dengan teori human capital. Teori ini adalah sebuah pemikiran yang menganggap bahwa manusia merupakan suatu bentuk kapital atau barang modal sebagaimana barang-barang modal lainnya seperti tanah, gedung, mesin, dan sebagainya. Menurut teori ini, pengembangan sumber daya manusia merupakan suatu bentuk investasi karena semakin tinggi kualitas sumber daya manusia, semakin meningkat pula efisiensi dan produktivitas. Melalui pendidikan dan pelatihan, produktivitas karyawan akan meningkat, karena technical skill, human skill, dan managerial skill karyawan yang semakin baik.

menggerakkan. Makin baik sistem kompensasi perusahaan, karyawan akan semakin termotivasi untuk meningkatkan produktivitasnya.

Variabel dependen dalam penelitian ini adalah produktivitas sumber daya manusia. Produktivitas adalah ukuran sebaik apa sumber daya organisasi diberdayakan untuk mencapai hasil. Produktivitas sumber daya manusia dipengaruhi oleh banyak faktor, mulai dari pengetahuan, keahlian, kemampuan, attitude, behavior, sampai sistem pembayaran dan reward individual.

2.10 Hipotesis

Menurut Erlina (2008:49), “Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris.” Berdasarkan uraian-uraian di atas dan berdasarkan penelitian-penelitian terdahulu, maka hipotesis penelitian ini adalah:

H1: Audit manajemen berpengaruh secara parsial terhadap produktivitas sumber daya manusia.

H2: Pendidikan dan pelatihan, berpengaruh secara parsial terhadap produktivitas sumber daya manusia.

H3: Kompensasi berpengaruh secara parsial terhadap produktivitas sumber daya manusia.