Lampiran 1

Hasil Perhitungan Volatilitas Penjualan Selama Tiga Tahun

AALI 3,265 2,710 2,185

LSIP 1,731 1,639 1,510

PALM 0,720 0,574 0,561

SGRO 2,124 1,948 1,608

TBLA 2,664 2,229 1,890

UNSP 0,379 0,400 0,413

AASIA 0,330 0,334 0,245

BKAWAN 3,712 3,539 3,570

CEPAT 1,202 1,087 1,030

FAREAST 1,221 1,180 1,123

GENP 0,902 0,878 0,762

GLBHD 1,028 0,750 0,719

GOPENG 0,119 0,112 0,114

HARNLEN 1,766 1,614 1,782

HSPLANT 0,692 0,676 0,665

IJMPLNT 0,936 0,805 0,774

INCKEN 0,073 0,075 0,077

KLK 2,666 2,583 2,355

KLUANG 0,152 0,078 0,069

KMLOONG 2,853 2,800 2,675

KRETAM 0,973 0,897 0,867

KULIM 0,327 0,357 0,325

KWANTAS 2,119 2,140 2,205

MALPAC -0,043 -0,042 -0,043

MHC 1,932 0,520 0,508

NPC 2,450 2,187 1,934

PINEPAC 0,528 0,276 0,287

PLS 0,909 0,879 0,339

RSAWIT 0,533 0,518 0,509

SOP 2,379 2,392 2,170

TDM 0,795 0,684 0,578

THPLANT 0,521 0,414 0,368

TSH 1,369 1,298 1,187

Lampiran 2

Hasil Perhitungan Ukuran Perusahaan Selama Tiga Tahun

AALI 16,335 16,521 16,736

LSIP 15,837 15,892 15,974

PALM 21,913 22,141 22,164

SGRO 22,143 22,230 22,422

TBLA 15,464 15,642 15,807

UNSP 23,667 23,614 23,582

AASIA 19,501 19,491 19,801

BKAWAN 21,042 21,090 21,081

CEPAT 20,178 20,278 20,333

FAREAST 20,178 20,278 20,333

GENP 20,801 20,836 20,886

GLBHD 20,261 20,576 20,618

GOPENG 15,368 15,395 15,537

HARNLEN 13,005 13,095 12,996

HSPLANT 14,566 14,589 14,606

IJMPLNT 14,427 14,577 14,616

INCKEN 13,518 13,485 13,468

KLK 16,248 16,279 16,372

KLUANG 19,550 19,550 19,534

KMLOONG 19,778 20,439 20,559

KRETAM 20,391 20,409 20,455

KULIM 20,804 20,884 20,919

KWANTAS 16,037 15,947 16,041

MALPAC 19,123 19,136 19,117

MHC 14,662 14,652 14,622

NPC 20,088 20,202 20,325

PINEPAC 19,125 19,774 19,736

PLS 19,651 20,964 20,988

RSAWIT 21,173 21,202 21,220

SOP 14,724 14,719 14,816

TDM 14,237 14,388 14,556

THPLANT 14,743 14,972 15,089

TSH 14,624 14,678 14,767

Lampiran 3

Hasil Perhitungan Leverage Selama Tiga Tahun

Kode Perusahaan 2012 2013 2014

AALI

0,246 0,314 0,362

LSIP 0,168 0,171 0,166

PALM 0,729 0,622 0,602

SGRO 0,355 0,402 0,448

TBLA 0,661 0,711 0,664

UNSP 0,583 0,730 0,762

AASIA 0,241 0,226 0,254

BKAWAN 0,509 0,464 0,440

CEPAT 0,273 0,280 0,297

FAREAST 0,166 0,159 0,135

GENP 0,227 0,258 0,257

GLBHD 0,308 0,130 0,127

GOPENG 0,057 0,047 0,045

HARNLEN 2,243 3,445 4,072

HSPLANT 9,289 8,907 8,563

IJMPLNT 4,056 2,871 2,638

INCKEN 16,670 14,305 18,464

KLK 2,937 3,096 2,739

KLUANG 0,005 0,006 0,006

KMLOONG 0,193 0,185 0,192

KRETAM 0,169 0,218 0,236

KULIM 0,423 0,392 0,394

KWANTAS 0,418 0,400 0,386

MALPAC 28,863 25,037 22,831

MHC 0,156 0,283 0,287

NPC 2,312 1,154 1,082

PINEPAC 1,183 1,799 1,500

PLS 0,661 0,655 0,374

RSAWIT 2,577 2,404 2,348

SOP 2,505 2,162 2,107

TDM 0,174 0,293 0,361

THPLANT 2,492 1,997 1,823

TSH 1,788 1,962 1,992

Lampiran 4

Hasil Perhitungan Likuiditas Selama Tiga Tahun

AALI 0,685 0,450 0,585

LSIP 3,399 2,485 2,491

PALM 0,910 0,914 0,863

SGRO 1,109 1,051 0,802

TBLA 1,588 1,117 1,104

UNSP 5,063 0,544 0,337

AASIA 1,272 1,074 2,408

BKAWAN 1,311 1,425 1,571

CEPAT 1,987 1,144 0,855

FAREAST 5,310 5,777 10,669

GENP 5,332 4,049 4,396

GLBHD 1,558 1,816 1,137

GOPENG 46,367 40,537 41,145

HARNLEN 0,256 0,757 2,806

HSPLANT 5,445 4,945 4,180

IJMPLNT 5,211 4,296 2,524

INCKEN 5,583 4,465 6,415

KLK 3,048 2,521 2,006

KLUANG 24,862 58,112 71,373

KMLOONG 4,319 4,568 4,769

KRETAM 2,156 1,701 1,560

KULIM 0,298 1,184 0,684

KWANTAS 0,640 0,619 0,511

MALPAC 14,313 12,312 11,408

MHC 0,661 1,019 0,774

NPC 0,808 0,799 0,463

PINEPAC 0,183 0,141 0,126

PLS 0,859 0,818 0,745

RSAWIT 0,423 0,340 0,363

SOP 1,961 1,505 1,346

TDM 2,341 1,355 1,218

THPLANT 0,753 0,930 0,930

TSH 1,105 1,100 0,904

Lampiran 5

Hasil Perhitungan Siklus Operasi Perusahaan (SOP) Selama Tiga Tahun

AALI 0,086 0,079 0,088

LSIP 0,102 0,112 0,093

PALM 0,095 0,101 0,075

SGRO 0,088 0,087 0,077

TBLA 0,077 0,085 0,908

UNSP 0,168 0,171 0,166

AASIA 0,193 0,185 0,192

BKAWAN 0,169 0,218 0,236

CEPAT 0,423 0,392 0,394

FAREAST 0,418 0,400 0,386

GENP 0,174 0,293 0,361

GLBHD 0,193 0,185 0,287

GOPENG 0,169 0,218 1,082

HARNLEN 0,423 0,392 0,006

HSPLANT 0,418 0,400 0,192

IJMPLNT 0,676 0,665 0,078

INCKEN 0,805 0,774 0,069

KLK 0,075 0,077 0,078

KLUANG 0,533 0,518 0,509

KMLOONG 0,795 0,684 0,578

KRETAM 0,521 0,414 0,368

KULIM 0,717 0,755 0,575

KWANTAS 0,706 0,748 0,702

MALPAC 0,808 0,799 0,463

MHC 0,183 0,141 0,126

NPC 0,859 0,818 0,745

PINEPAC 0,423 0,340 0,363

PLS 1,961 1,505 1,346

RSAWIT 0,193 0,185 0,192

SOP 0,169 0,218 0,236

TDM 0,423 0,392 0,394

THPLANT 0,418 0,400 0,386

TSH 0,717 0,755 0,575

Lampiran 6

Hasil Perhitungan Kualitas Laporan Keuangan Selama Tiga Tahun

AALI 123 124 126

LSIP 123 12 123

PALM 122 124 122

SGRO 120 121 123

TBLA 120 124 123

UNSP 121 124 122

AASIA 117 117 117

BKAWAN 115 118 117

CEPAT 115 114 119

FAREAST 114 116 117

GENP 125 122 126

GLBHD 115 117 119

GOPENG 117 119 119

HARNLEN 118 118 118

HSPLANT 117 118 119

IJMPLNT 117 117 117

INCKEN 115 118 117

KLK 115 114 119

KLUANG 114 116 117

KMLOONG 118 120 119

KRETAM 118 118 118

KULIM 114 116 117

KWANTAS 118 120 119

MALPAC 115 117 119

MHC 117 119 119

PINEPAC 117 118 119

PLS 117 117 117

RSAWIT 115 118 117

SOP 115 114 119

TDM 114 116 117

THPLANT 118 120 119

TMAKMUR 115 120 119

TSH 117 119 119

Lampiran 7

Cara Pengukuran Indeks Kualitas Laporan Keuangan Oleh NiCE

No. Pertanyaan

Keterangan Pengukuran

R1 Adanya penjelasan

mengenai apakah

perusahaan menggunakan historical cost atau fair value

1 = Hanya HC, 2 = Lebih banyak menggunakan HC, 3 = Pemakaian HC dan FC sama atau seimbang, 4 = lebih banyak menggunakan FV ,5 = Hanya FV

R2 Ada informasi non

keuangan mengenai peluang bisnis dan risiko perusahaan, yang tercermin dengan jelas dilaporan keuangan atau ditempat yang berbeda misalnya di laporan dewan pengawas.

1= tidak ada informasi mengenai peluang bisnis dan risiko perusahaan, 2= perusahaan menyebutkan mengenai peluang bisnis dan risiko perusahaan namun tidak memberikan penjelasan, 3= ada penjelasan mengenai informasi peluang bisnis dan risiko perusahaan (penjelasan terbatas hanya pada peluang bisnis saja atau risiko perusahaan saja), 4= ada penjelasan mengenai peluang bisnis dan risiko perusahaan disertai penjelasan tentang kedua informasi non keuangan tersebut, 5 = ada penjelasan mengenai peluang bisnis dan risiko perusahaan + dengan penjelasan konsekuensi dan ekspektasi yang akan dihadapi perusahaan

R2b Adanya pengungkapan

mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya serta perhitungan tertentu juga terlampir untuk beberapa jenis risiko

1= tidak ada pengungkapan mengenai profil risiko perusahaan, 2= di annual report dicantumkan jenis profil risiko perusahaan namun tidak memberikan penjelasan 3= ada pengungkapan profil risiko yaitu akan tetapi hanya terbatas pada satu penjelasan mengenai profil risiko saja misalnya hanya ada penjelasan risiko kredit saja, risiko likuiditas saja, dsb, 4= Adanya pengungkapan dan penjelasan mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya. 5= Adanya pengungkapan mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya + perhitungan tertentu juga terlampir untuk beberapa jenis risiko

R3 adanya Forward looking

information (informasi dimasa mendatang) dan direfleksikan melalui strategi dan rencana perusahaan dimasa mendatang selain itu, forward looking information juga dapat

dilihat dari pengungkapan rasio keuangan yang juga merupakan alat yang baik untuk memprediksi posisi laporan keuangan di masa

1= Tidak ada informasi mengenai forward looking information

2= hanya ada informasi mengenai strategi dan rencana perusahaan dimasa mendatang

3= hanya menjelaskan rasio keuangan perusahaan

4= menjelaskan informasi mengenai strategi dan rencana perusahaan mendatang dan juga mengungkapkan rasio keuangan

mendatang

R4 Adanya penjelasan

mengenai tanggung jawab sosial perusahaan yaitu kepedulian perusahaan mengenai dampak lingkungan dan juga penjelasan mengenai pembangunan yang berkelanjutan

1= Tidak ada informasi mengenai tanggung jawab sosial (CSR)

2= sedikit penjelasan mengenai CSR, karena hanya membahas mengenai tanggung jawab sosial terhadap bagian internal perusahaan saja 3= penjelasan cukup berguna karena adanya penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan seperti pelatihan karyawan, kesehatan dan keselamatan kerja, kepatuhan perusahaan terhadap hukum, keamanan produk dan juga manajemen limbah 4= banyak penjelasan karena CSR perusahaan penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan + program pembangunan yang berkelanjutan

5= penjelasan CSR yang luas karena perusahaan memberikan penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan + program pembangunan yang berkelanjutan + program kesejahteraan bagi keluarga karyawan dan bagi masyarakat lingkungan perusahaan misalnya dengan pemberian beasiswa sekolah untuk anak-anak.

R7 Adanya penjelasan yang mengungkapkan informasi lebih lanjut mengenai kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan

1= tidak ada informasi mengenai kebijakan personil

2= menyebutkan informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan tanpa penjelasan

3= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan, namun tidak lengkap, misalnya hanya mencantumkan salah satu, atau dua diantaranya.

4= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan secara lengkap 5= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan secara lengkap + serta pemberian asuransi kesehatan dan keselamatan kerja karyawan

R8 Adanya informasi

mengenai struktur organisasi serta divisi, berapa divisi dan apa saja divisinya

1= tidak ada informasi mengenai divisi perusahaan

2= mencantumkan jumlah divisi tanpa penjelasan

divisinya

4= mencantumkan jumlah divisi dan apa saja divisinya termasuk nama-nama yang menjabat 5= mencantumkan jumlah divisi dan apa saja divisinya termasuk nama-nama anggota yang menjabat + penjelasan mengenai profil anggota

R9 Berapa halaman analisis mengenai laporan arus kas di laporan tahunan perusahaan

1= tidak ada analisis laporan arus kas 2= 1 paragraf analisis laporan arus kas

3= 2 sampai 3 paragraf analisis laporan arus kas 4= 1 lembar analisis laporan arus kas

5= > 1 lembar analisis laporan arus kas

R10 Adanya pengungkapan

nilai dan kebijakan akuntansi menggunakan amortisasi aset-aset perusahaan

1= tidak ada pengungkapan

2= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan tanpa penjelasan

3= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta penjelasannya

4= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta

penjelasannya, dan mencantumkan nilai serta perhitungannya

5= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta

penjelasannya, dan mencantumkan nilai serta perhitungannya+ alasan memilih kebijakan dan amortisasi aset tersebut

R11 Infomasi mengenai “of f balance” tampak saat laporan keuangan mengungkapkan off balance tersebut pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan dengan menjelaskan jenis kegiatan serta jumlahnya masing-masing

1= tidak ada pengungkapan

2= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo

3= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan 4= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan + dengan menjelaskan jenis kegiatan.

5= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan + dengan menjelaskan jenis kegiatan + jumlahnya masing-masing

R12 Mengungkapkan

pembagian dana pinjaman dan dana pemiik serta mengungkapkan pernyataan perubahan ekuitas

1= tidak ada pengungkapan

2= hanya mengungkapkan pembagian dana pinjaman

3= Mengungkapkan pembagian dana pinjaman dan dana pemiik

4= Mengungkapkan pembagian dana pinjaman dan dana pemiik serta mengungkapkan pernyataan perubahan ekuitas

pernyataan perubahan ekuitas + penjelasannya

R13 Going concern dilihat dari hasil laporan laba rugi dan rasio keuangan yang diungkapkan

1= tidak ada informasi going concern 2= going concern tercermin didalam laporan laba rugi namun tidak disertai alasan

3= going concern tercermin disalah satu bagian misalnya pada laporan laba rugi saja, atau rasio keuangan saja dan disertai penjelasan

4= going concern jelas tercermin di dalam laporan laba rugi, dan rasio keuangan 5= = going concern jelas tercermin di dalam laporan laba rugi, dan rasio keuangan secara luas

F1 Adanya paragraf yang menjelaskan tentang estimasi apa yang dipakai dan dasar apa perkiraan tersebut digunakan perkiraan tersebut seperti ketentuan untuk manfaat dan pajak, penyusutan dan amortisasinya

1= tidak ada informasi mengenai argumen 2= hanya mencantumkan estimasi tanpa penjelasan

3= mencantumkan estimasi yang dipakai namun hanya menjelaskan sebagian dari perkiraan

4= mencantumkan dan menjelaskan semua perkiraan yang bersangkutan dengan argumen yang valid

5= mencantumkan dan menjelaskan semua perkiraan yang bersangkutan dengan argumen yang valid + penjelasan perhitungannya

F2 adanya paragraf dalam laporan keuangan mengenai penggunaan prinsip akuntansi tertentu seperti menggunakan nilai historis dalam penyusunan laporan keuangan dan prinsip-prinsip pengakuan pendapatan

1= tidak ada informasi mengenai argumen 2= sedikit informasi yaitu hanya terbatas pada penjelasan mengenai penggunaan prinsip akuntansi perusahaan

3= ada informasi yang cukup dalam laporan keuangan karena menjelaskan prinsip akuntansi seperti nilai historis serta penjelasan yang memadai

4= memberikan informasi mengenai penggunaan dan prinsip akuntansi tertentu disertai dengan prinsip-prinsip pengakuan pendapatannya

5= memberikan informasi mengenai penggunaan dan prinsip akuntansi tertentu disertai dengan prinsip-prinsip pengakuan pendapatannya + perhitungannya

F3 Opini yang diberikan oleh auditor dalam laporan keuangan

1=1 = Adverse opinion 2 = Disclaimer of opinion 3 = Qualified opinion

4 = Unqualified opinion: Financial figures 5 = Unqualified opinion: Financial figures + internal

control

F4a Ada bagian khusus dalam laporan keuangan yang membahas tata kelola

perusahaan yaitu mengenai dewan direksi, audit internal, rapat umum pemegang saham, dewan komisaris, komite audit, dan juga risiko keuangan dan non keuangan.

3=mencantumkan beberapa tata kelola perusahaan beserta dengan penjelasannya 4= mencantumkan semua tata kelola perusahaan beserta penjelasannya 5= mencantumkan semua tata kelola perusahaan beserta penjelasannya + perhitungan untuk risiko keuangan tertentu

F4b Adanya informasi dalam laporan keuangan mengenai kepatuhan terhadap masalah hukum dan adanya penjelasan mengenai risiko

perusahaan serta ketentuan untuk masalah tersebut

1 = tidak ada pengungkapan

2= perusahaan mencantumkan mengenai kepatuhan terhadap hukum tanpa penjelasan 3= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan

4= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan + ketentuan untuk masalah hukum yang muncul

5= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan + ketentuan untuk masalah hukum yang muncul + ekspektasi dimasa depan

F5 Kewajiban kontinjensi diungkapkan dalam penjelasan dengan menyebutkan jenis kewajiban dan jumlahnya di laporan keuangan

1= tidak ada pengungkapan

2= hanya menyebutkan jenis kewajiban dan jumlahnya tanpa penjelasan

3= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya 4= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya + darimana kewajiban dan jumlah tersebut berasal 5= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya + darimana kewajiban dan jumlah tersebut berasal = perhitungannya

F6 Adanya informasi

mengenai bonus yang diberikan kepada dewan direksi sera menyebutkan jumlahnya

1= tidak ada informasi mengenai bonus 2= ada keterangan bonus dari beberapa dewan direksi

3= ada informasi mengenai bonus dari beberapa dewan direksi dan juga penjelasan darimana bonus tersebut berasal

4= adanya informasi mengenai bonus keseluruhan dewan direksi

5= adanya informasi mengenai bonus keseluruhan dewan direksi disertai penjelasan pemberian bonus

U1 Bagaimana presentasi laporan keuangan apakah sesuai dengan ketentuan IFRS atau tidak, penilaian didasarkan pada tabel, isi yang lengkap, judul,

1= tidak ada sama sekali penjelasan mengenai penilaian diatas

2= hanya menyebutkan atau mencantumkan nama-nama komponen penilaian tanpa adanya penjelasan

urutan komponen, kesimpulan ringkasan di setiap paragraf

komponen penilaian dan memberi penjelasan 4= menyebutkan atau mencantumkan keseluruhan nama-nama komponen penilaian beserta penjelasannya

5= menyebutkan atau mencantumkan keseluruhan nama-nama komponen penilaian beserta penjelasannya + penilaian komponen lainnya

U2 Berapa banyak grafik dan tabel yang ada pada laporan keuangan

= tidak ada grafik 2= 1-5 grafik 3= 6-10 grafik 4= 11-15 grafik 5= > 15 grafik

U3 jargon /terminologi (istilah-istilah) yang digunakan apakah dapat dipahami dan adakah penjelasannya di laporan keuangan

1= jargon sangat banyak 2= jargon banyak

3= penggunaan jargon sedang 4= penggunaan jargon sedikit 5= hampir tidak ada jargon

U4 Apakah ada halaman

khusus, yang menjelaskan mengenai glossary (daftar kata-kata sukar)

1= tidak ada glossary 2= kurang dari satu halaman 3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

U5 Apakah perusahaan

menyediakan informasi yang baik mengenai misi dan strategi perusahaan

1 = tidak ada informasi mengenai misi dan strategi perusahaan

2= perusahaan menyediakan informasi yang baik mengenai misi dan penjelasannya

3= menyediakan informasi yang baik mengenai misi dan strategi perusahaan serta

penjelasannya

4= menyediakan informasi yang baik mengenai misi dan strategi perusahaan serta

penjelasannya

+ serta ekspektasi di masa mendatang

U6 Pengungkapan mengenai

laporan keuangan dapat dipahami dengan baik bagi para pemakai informasi

1= sangat buruk untuk dimengerti 2= buruk untuk dimengerti 3= miskin untuk dimengerti 4= bagus untuk dimengerti 5= sangat bagus untuk dimengerti

C1 Adanya catatan penjelasan yang jelas mengenai perubahan kebijakan akuntansi dan apakah perubahan tersebut memengaruhi laporan keuangan atau tidak

1 = tidak ada pengungkapan

2 = sedikit pengungkapan mengenai kebijakan akuntansi tanpa menjelaskan perubahannya 3= ada pengungkapan kebijakan akuntansi yang cukup dan menjelaskan perubahannya

4= ada pengungkapan kebijakan akuntansi yang cukup dan menjelaskan perubahannya + penjelasan apakah kebijakan tersebut

cukup dan menjelaskan perubahannya + penjelasan apakah kebijakan tersebut

berpengaruh atau tidak pada laporan keuangan + mencantumkan dampak perubahan yang diakibatkan perubahan kebijakan tersebut C2 Adanya penjelasan dan

pengungkapan mengenai perubahan estimasi akuntansi yang digunakan

1= tidak ada pengungkapan mengenai estimasi 2= kurang dari satu halaman

3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

C3 Apakah laporan tahunan berisi informasi mengenai perbandingan dan efek dari perubahan kebijakan akuntansi

1= tidak ada perbandingan 2= penyesuaian aktual (1 tahun) 3= 2 tahun

4= 3 tahun

5= 4 tahun atau lebih

C4 Apakah perusahaan

menyajikan angka indeks keuangan dan rasio dalam laporan tahunan

1= tidak ada ratio 2= 1-5 ratio 3= 6-10 ratio 4= 11-15 ratio 5= > 15 ratio

C5 Apakah perusahaan

menyajikan mengenai saham perusahaan, modal saham dan sebagainya

1 = tidak ada informasi mengenai saham perusahaan

2 = sedikit saham perusahaan

3 = ada informasi saham perusahaan yang cukup

4 = informasi saham perusahaan yang disajikan sangat banyak

5 = informasi saham perusahaan yang disajikan

C6 Adanya paragraf yang jelas yang menyebutkan patokan atau batasan yang digunakan atau membuat perbandingan dengan menyediakan grafik dari rasio tertentu

1= tidak ada pengungkapan patokan atau batasan yang digunakan

2= kurang dari satu halaman 3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

T1 Berapa hari yang

diperlukan oleh auditor untuk melaporkan laporan auditannya setelah tahun tutup buku

DAFTAR PUSTAKA

Ankarath, Nandakumar, dkk, 2012. “Memahami IFRS Standar Pelaporan Keuangan Internasional”. Edisi Bahasa Indonesia, PT indeks, Jakarta Barat.

Astuti, Yunita Puji, 2015. “Pengaruh Karakteristik Perusahaan Terhadap Kualitas Laporan Keuangan (Study Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013)” Skripsi. Fakultas Muhammadiyah : Surakarta.

Bapepam, 2003. Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: Kep-36/PMK/2003.

Braam, Geert,et al, 2013. “Conceptually-Based Financial Reporting Quality Assessment. An Empirical Analysis on Quality Differences Between UK Annual Reports and US 10-K Reports” NiCe Working Paper, Institute for Management Research Radboud: University Nijmegen.

Cahyo, Yanuar Dwi, 2014. “Pengaruh Atribut Kualitas Pelaporan Keuangan Terhadap Asimetri Informasi dan Pengaruhnya Terhadap Penerapan International Financial Reporting Standards Di Indonesia”,Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro: Semarang.

Ellitan, Lena, dan Yulius Koesworo, 2008. “Metodologi Penelitian Bisnis Pendekatan Partisipatif & Analisis Dokumenter”, Edisi Pertama, Graha Ilmu, Yogyakarta.

Fanani, Zaenal, 2009. Kualitas Pelaporan Keuangan : Berbagai Faktor Penentu dan Konsekuensi Ekonomis. Jurnal Akuntansi dan Keuangan Indonesia Vol. 6, No. 1, hal 20-45.

Ghozali, Imam, 2011. “Analisis Multivariate dengan Program SPSS”. Edisi ke 4. Badan Penerbit Universitas Diponegoro : Semarang.

Hady, Hamdy, 2012. “Manajemen Keuangan Internasional”. Yayasan Administrasi Indonesia: Jakarta Pusat.

Harahap, Sofyan Syafri, 2013. Teori Akuntansi, Edisi Revisi 2011, Rajawali Pers, Depok.

Ikatan Akuntan Indonesia. 2009. Standar Profesional Akuntan Publik. Salemba Empat, Jakarta.

Immanuella, Intan, 2013. “ Adopsi Penuh dan Harmonisasi Standar Akuntansi Internasional, Jurnal Ekonomi, Fakutlas Ekonomi Universitas Widya Mandala Madiun.

Jing, Zhou, 2007. “Earnings Quality, Analysts, Institutional Investors and Stock Price Syachronicity. Thesis. The Hongkong Polytechnic School of Accounting and Finance.

Kallob, Deema A.M., 2013. Using The Information Qualitative Characteristic in Measuring the Quality of financial Reporting of The Palestinian Banking Sector, Thesis, Islamic University of Gaza High Studies Deanery Faculty of Commerce Accounting and Finance.

Kusuma, Briliana, dan R. Arja Sadjiarto, 2014. Analisa Pengaruh Volatilitas Arus Kas, Volatilitas Penjualan, Tingkat Hutang, Book Tax Gap, dan Tata Kelola Perusahaan Terhadap Persistensi Laba. Tax & Accounting Review, Vol. 4, No.1, 2014. Universitas Kristen Petra.

Martani, Dwi, dkk, 2012. “Akuntansi Keuangan Menengah Berbasis PSAK”, Buku 1, Salemba Empat, Jakarta Selatan.

Nurwulandari, Dwi Putri, 2015. “Faktor-faktor yang Mempengaruhi Kualitas Pelaporan Keuangan: Studi Kasus Indeks LQ45 yang Terdaftar di BEI”, Skripsi. Sekolah Tinggi Ilmu Ekonomi Madani : Balikpapan.

Puasa dkk, 2014, Audit Committee and Timeliness of Financial Reporting: Malaysian Public Listed Companies. Journal of Scientific Research. hal 162-172, Malaysia

Purba, Marisi P, 2010. “International Financial Reporting Standards”. Edisi Pertama, Graha Ilmu, Yogyakarta.

Putri, Firsty, 2014 “ Perubahan Kualitas Akrual dan Relevansi Nilai Keuangan Sebelum dan Sesudah Full Adopsi IFRS”. Jurnal Ekonomi, Fakultas Ekonomi: Universitas Negeri Surabaya.

Prastiwi, Evi Deliana,dkk, 2014. Pengaruh Profitabilitas dan Likuiditas TerhadapKetepatan Pelaporan Keuangan”. Jurnal S1 Akuuntansi (Volume 02 No. 1 Tahun 2014. Universitas Pendidikan Ganesha.

Refoultine, dan Gantino, 2013. Analisis Pengaruh Kualitas Auditor Dan Kualitas Laporan Keuangan Terhadap Opini Audit Periode Tahun 2006-2008 (Studi Empiris Pada Perusahaan Yang Tergabung Dalam Lq 45 Di Bei Periode 1 Agustus 2008-31 Januari 2009. Jurnal Forum Ilmiah Volume 10 Nomor 2, Mei 2013. Universitas Esa Unggul, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2014. Analisis Data untuk Riset Manajemen dan Bisnis, Edisi 3, Usu Press, Medan.

Subramanyam, John J Wild, 2010. Analisis Laporan Keuangan. Salemba Empat: Jakarta Selatan.

Sugiyono, 2012. Metode Penelitian Bisnis, Alfabeta, Bandung.

Suharli, Michell. 2006. “ Akuntansi untuk Bisnis Jasa dan Dagang. Graha Ilmu: Yogyakarta.

Sumarni, Murti dan Salamah Wahyuni, 2006. Metode Penelitian Bisnis, Andi:Yogyakarta.

Tazik dkk, 2014, Accounting Information System Effectiveness, Foreign Ownership and Timeliness of Corporate Financial Report. Journal of Business Research. hal 1-12, Malaysia.

Widyaningtyas, dkk, 2015. “Analisis Faktor-Faktor yang Mempengaruhi Ad Rates Portal Berita “W” Menggunakan Regresi Logistik Ordinal. Jurnal Statistika. ITS : Surabaya.

Yan, dan Arifin, 2012, Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di BEI, Jurnal Ekonom, Vol 15, No 4, hal 157-162, Medan.

Yurisandi, Evita Puspitasari, 2015. Financial Reporting Quality Before and After IFRS Adoption NiCE Quualitative Characteristics Measurement. Journal Business and Social, Universitas Padjadjaran

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Berdasarkan sifatnya, data yang digunakan dalam penelitian ini adalah

data yang bersifat kuantitatif. Data kuantitatif adalah data yang berbentuk angka

atau yang diangkakan (2012: 18) Data kuantitatif dalam penelitian ini adalah

berupa laporan keuangan dari perusahaan perkebunan periode 2012-2014 yang

terdaftar di Bursa Efek Indonesia dan di Bursa Malaysia

3.2 Jenis data dan Sumber data

Sumber data yang diteliti dalam penelitian ini merupakan data sekunder.

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)

berupa laporan keuangan dari perusahaan perkebunan yang terdaftar di Bursa efek

Indonesia (BEI) dan Bursa Malaysia pada periode 2012-2014 yang dipublikasikan

melalui situs resminya yai

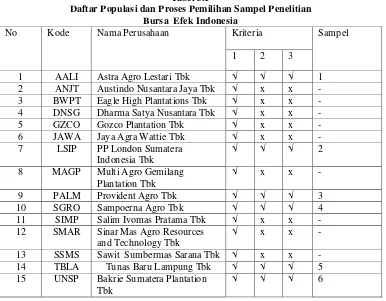

3.3 Populasi dan Sample Penelitian

Pada penelitian ini pengambilan sampel dilakukan dengan melakukan

pendekatan melalui metode purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2012: 123). Seleksi sampel yang

digunakan adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia dan Bursa

Malaysia dengan kategori perusahaan perkebunan selama periode

2. Perusahaan telah menerbitkan dan mempublikasikan laporan

keuangan untuk tahun 2012, 2013 dan 2014

3. Laporan keuangan lengkap yang telah diaudit oleh akuntan publik

bersertifikat sehingga laporan keuangan lebih akurat dan dapat

dipercaya

Populasi di dalam penelitian ini ada sebanyak 56 perusahaan yaitu 15

perusahaan untuk perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia

dan 41 perusahaan perkebunan yang terdaftar di Bursa Malaysia.

Dan berdasarkan kriteria seleksi sampel diatas, sampel yang memenuhi

kriteria ada sebanyak 34 perusahaan x 3 tahun, maka total sampel ada 102 jumlah

pengamatan.

Tabel 3.1

Daftar Populasi dan Proses Pemilihan Sampel Penelitian Bursa Efek Indonesia

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 AALI Astra Agro Lestari Tbk √ √ √ 1

2 ANJT Austindo Nusantara Jaya Tbk √ x x -

3 BWPT Eagle High Plantations Tbk √ x x

-4 DNSG Dharma Satya Nusantara Tbk √ x x

-5 GZCO Gozco Plantation Tbk √ x x

-6 JAWA Jaya Agra Wattie Tbk √ x x

-7 LSIP PP London Sumatera Indonesia Tbk

√ √ √ 2

8 MAGP Multi Agro Gemilang Plantation Tbk

√ x x

-9 PALM Provident Agro Tbk √ √ √ 3

10 SGRO Sampoerna Agro Tbk √ √ √ 4

11 SIMP Salim Ivomas Pratama Tbk √ x x

-12 SMAR Sinar Mas Agro Resources and Technology Tbk

√ x x

-13 SSMS Sawit Sumbermas Sarana Tbk √ x x

-14 TBLA Tunas Baru Lampung Tbk √ √ √ 5

15 UNSP Bakrie Sumatera Plantation Tbk

Tabel 3.2

Daftar Populasi dan Proses Pemilihan Sampel Penelitian Bursa Malaysia

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 AASIA Astral Asia Bhd √ √ √ 1

2 BKAWAN Batu Kawan Bhd √ √ √ 2

3 BLDPLNT BLD Plantations Bhd √ x X -

4 BPLANT Boustead Plantations

Holdings Bhd

√ x X -

5 BSTEAD Boustead Holdings Bhd √ x X -

6 CEPAT Cepatwawasan Group Bhd √ √ √ 3

7 CHINTEK Chin Teck Plantations Bhd √ √ √ -

8 DUTALND Dutaland Bhd √ √ √ -

9 FAREAST Far East Holdings Bhd √ √ √ 4

10 FGV Felda Global Ventures Hldg Bhd

√ √ √ -

11 GENP Genting Plantations Bhd √ √ √ 5

12 GLBHD Golden Land Bhd √ √ √ 6

13 GOPENG Gopeng Bhd √ √ √ 7

14 HARNLEN Harn Len Corporation Bhd √ √ √ 8

15 HSPLANT Hap Seng Plantations

Holdings

√ √ √ 9

16 IJMPLNT IJM Plantations Bhd √ √ √ 10

17 INCKEN INCH Kenneth Kajang

Rubber Plc

√ √ √ 11

18 IOICORP IOI Corporation Bhd √ √ √

19 KLK Kuala Lumpur Kepong Bhd √ √ √ 12

20 KLUANG Kluang Rubber Co (M) Bhd √ √ √ 13

21 KMLOONG Kim Loong Resources Bhd √ √ √ 14

22 KRETAM Kretam Holdings Bhd √ √ √ 15

23 KULIM Kulim (M) Bhd √ √ √ 16

24 KWANTAS Kwantas Corporation Bhd √ √ √ 17

25 MALPAC Malpac Holdings Bhd √ √ √ 18

26 MHC MHC Plantations Bhd √ √ √ 19

27 NPC NPC Resources Bhd √ √ √ 20

28 NSOP Negri Sembilan Oil Palms Bhd

√ √ √ -

29 PINEPAC Pinehill Pacific Bhd √ √ √ 21

30 PLS PLS Planttations Bhd √ √ √ 22

31 RSAWIT Rimbunan Sawit Bhd √ √ √ 23

32 RVIEW Riverview Rubber Estates Bhd

√ √ √ -

33 SBAGAN Sungei Bagan Rubber Co (M) Bhd

√ x X -

34 SOP Sarawak Oil Palms Bhd √ √ √ 24

35 SWKPLNT Sarawak Plantations Bhd √ √ √

36 TDM TDM Bhd √ √ √ 25

37 THPLANT TH Plantations Bhd √ √ √ 26

38 TMAKMUR Tanah Makmur Bhd √ √ √ -

39 TSH TSH Resources Bhd √ √ √ 27

41 UTDPLT United Plantations Bhd √ √ √ -

Tabel 3.3

Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk

2 LSIP PP London Sumatera Indonesia Tbk

3 PALM Provident Agro Tbk

4 SGRO Sampoerna Agro Tbk

5 TBLA Tunas Baru Lampung Tbk

6 UNSP Bakrie Sumatera Plantation Tbk 7 AASIA Astral Asia Bhd

8 BKAWAN Batu Kawan Bhd

9 CEPAT Cepatwawasan Group Bhd 10 FAREAST Far East Holdings Bhd 11 GENP Genting Plantations Bhd 12 GLBHD Golden Land Bhd

13 GOPENG Gopeng Bhd

14 HARNLEN Harn Len Corporation Bhd 15 HSPLANT Hap Seng Plantations Holdings 16 IJMPLNT IJM Plantations Bhd

17 INCKEN INCH Kenneth Kajang Rubber Plc 18 KLK Kuala Lumpur Kepong Bhd 19 KLUANG Kluang Rubber Co (M) Bhd 20 KMLOONG Kim Loong Resources Bhd 21 KRETAM Kretam Holdings Bhd

22 KULIM Kulim (M) Bhd

23 KWANTAS Kwantas Corporation Bhd 24 MALPAC Malpac Holdings Bhd

25 MHC MHC Plantations Bhd

26 NPC NPC Resources Bhd

27 PINEPAC Pinehill Pacific Bhd 28 PLS PLS Planttations Bhd 29 RSAWIT Rimbunan Sawit Bhd 30 SOP Sarawak Oil Palms Bhd

31 TDM TDM Bhd

32 THPLANT TH Plantations Bhd

33 TSH TSH Resources Bhd

34 UMCCA United Malacca Bhd

3.4 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan melalui

penelusuran data sekunder dengan kepustakaan dan manual. Serta data penelitian

dikumpulkan dengan metode dokumentasi yaitu mengumpulkan dan mempelajari

tahunan, laporan keuangan perusahaan, serta tanggal penyerahan laporan

keuangan ke Bursa Efek Indonesia serta Bursa Malaysia. Data tersebut

dikumpulkan melalui media internet yang disediakan secara resmi oleh pasar

modal di Indonesia dan Malaysia melalui situs

3.5 Defenisi Operasional Dan Pengukuran Variabel 3.5.1 Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria,

konsekuen. Umumnya disebut sebagai variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas. Dalam penelitian ini variabel terikat adalah Kualitas laporan

keuangan. Agar dapat memenuhi kebutuhan pemakai yang beragam tersebut maka

laporan keuangan harus memiliki karakteristik kualitatif. Menurut IFRS,

karakteristik kualitatif laporan keuangan dibagi kedalam dua bagian, yaitu kualitas

Fundamental dan kualitas Enhanging (kualitas yang meningkatkan, kualitas

fundamental terdiri dari Relevance (Relevansi) dan Faithful Representation

(penyajian yang tulus dan jujur), sedangkan kualitas Enchanging terdiri dari

comparability (dapat dibandingkan), Verifiability (dapat diverifikasi), timeliness

(tepat waktu), dan understandability (dapat dipahami).

Relevan berhubungan dengan kegunaan informasi tersebut dalam

pengambilan keputusan. Informasi dapat dikatakan relevan jika informasi tersebut

mempengaruhi keputusan ekonomi pemakai sehingga dengan membantu

mengoreksi hasil evaluasi dimasa lalu. Informasi akuntansi sering digunakan

untuk memprediksi kinerja dan posisi keuangan di masa depan seperti

kemampuan entitas membayar dividen dan utang yang akan jatuh tempo.

Relevansi informasi berhubungan dengan materialitas. Informasi yang

tidak material tidak relevan dalam pengambilan keputusan. Informasi dipandang

material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatatt

informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang

diambil atas laporan keuangan. materialitas tergantung pada besarnya pos atau

kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam

mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

Karenanya, materialitas lebih merupakan suatu ambang batas agar informasi

dipandang berguna. Standar tidak menetapkan ukuran materialitas dalam jumlah

tertentu, karena sangat dipengaruhi ukuran entitas, hakikat informasi, dan juga

kondisi entitas. Penyusun sering menggunakan ukuran materialitas ini

berdasarkan persentase nilai penjualan atau total aset.

Menurut IFRS, karakteristik kualitatif laporan keuangan dibagi kedalam

dua bagian, yaitu kualitas Fundamental dan kualitas Enchanging (kualitas yang

meningkatkan, kualitas fundamental terdiri dari Relevance (Relevansi) dan

Faithful Representation (penyajian yang tulus dan jujur), sedangkan kualitas

Enchanging terdiri dari comparability (dapat dibandingkan), Verifiability (dapat

diverifikasi), timeliness (tepat waktu), dan understandability (dapat dipahami).

Kualitas laporan keuangan juga berkaitan erat dengan kinerja perusahaan

Pagalung (2012) Pelaporan keuangan dikatakan tinggi atau berkualitas jika laba

tahun berjalan dapat menjadi indikator yang baik untuk laba perusahaan di masa

yang akan datang atau berasosiasi secara kuat dengan arus kas operasi di masa

yang akan datang, sedangkan menurut Fanani (2009) kualitas pelaporan keuangan

adalah representasi akurasi dari kinerja keseluruhan pasar yang digambarkan

dalam bentuk return.

3.5.2 Variabel Independen

Variabel Independen adalah variabel yang sering disebut sebagai variabel

stimulus, prediktor, antecedent. Umumnya sering disebut sebagai variabel bebas.

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau munculnya variabel dependen (terikat). Variabel independen

dalam penelitian ini adalah: siklus operassi, volatilitas penjualan, ukuran

perusahaan, likuiditas, dan leverage. Penjelasan keseluruhan variabel dijelaskan

sebagai berikut:

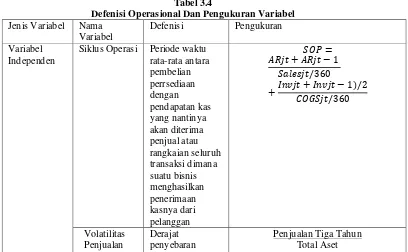

Tabel 3.4

Defenisi Operasional Dan Pengukuran Variabel

Jenis Variabel Nama Variabel

Defenisi Pengukuran

Variabel Independen

Siklus Operasi Periode waktu rata-rata antara pembelian perrsediaan dengan pendapatan kas yang nantinya akan diterima penjual atau rangkaian seluruh transaksi dimana suatu bisnis menghasilkan penerimaan kasnya dari pelanggan

���=

����+���� −1 �������/360

+�����+����� −1)/2

������/360

Volatilitas Penjualan

Derajat

penyebaran Total Aset

penjualan atau indeks penyebaran distribusi penjualan perusahaan Ukuran Perusahaan Skala besarnya perusahaan

Ln Total Aset

likuiditas Kemampuan suatu perusahaan secara jangka pendek mampu menutupi kewajibannya ketika perusahaan mengalami kebangkrutan Current Liabilities Current Asset

Leverage Adanya bagian sumber

pendanaan untuk operasional maupun investasi yang berasal dari luar perusahaan Asset Total LiabilityTotal Variabel dependen Kualitas laporan keuangan Kinerja yang dihasilkan laporan keuangan bagi pengguna informasi

Total skor uji karakteristik kualitas laporan keuangan menggunakan indeks NiCE

3.6 Metode Analisis Data 3.6.1 Analisis Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran umum tentang

objek penelitian yang dijadikan sampel yang digunakan dalam penelitian. Data

yang dikumpulkan dalam penelitian diolah, kemudian dianalisis dengan alat

statistik yaitu statistik deskriptif. Statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan

3.6.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik adalah persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda yang berbasis ordinary least square (OLS).

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang

diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang

meliputi : Normalitas data, tidak terjadi multikolonieritas, tidak terjadi

autokorelasi, dan tidak terjadi heteroskedastisitas.

3.6.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng. Data yang baik adalah data yang mempumyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan. Dengan adanya tes normalitas maka hasil penelitian bisa digeneralisasikan

pada populasi. Dalam pandangan statistik sifat dan karakteristik populasi adalah

terdistribusi secara normal (Situmorang dan Muslich, 2014: 114).

Uji normalitas pada penelitian ini adalah melalui pendekatan histogram,

Pendekatan grafik melalui PP plot dan juga Pendekatan kolmogrov-smirnov.

Pendekatan histogram dilakukan untuk menguji normalitas data melalui kurva

normal yaitu kurva yang memiliki ciri khusus, salah satunya adalah bahwa

mean,median, dan modus berada pada pada tempat yang sama. Jika ketiga

tendensi sentral tersebut tidak terletak pada satu tempat maka kurva yang muncul

akan juling ke kiri dan ke kanan (Situmorang dan Muslich, 2014: 115).

teoritis) dan sumbu y (nilai-nilai yang didapat dari sampel) berbentuk linier (dapat

di dekati oleh garis lurus), maka hal tersebut merupakan indikasi bahwa residual

menyebar normal. Sedangkan Pendekatan kolmogrov-smirnov dimana apabila

nilai signifikan atau probabilitas dibawah 0,05, maka distribusi data tidak normal,

jika diatas 0,05 maka distribusi data normal. Apabila data memiliki distribusi

tidak normal, maka akan dilakukan transformasi agar data normal.

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

yaitu dengan analisis grafik dan uji analisis statistik:

1. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (

titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari

residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan oleh

Ghozali (2006 : 149)

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka

model regresi memenuhi asumsi normalitas.

b. Jika data menyebar menjauh dari diagonal dan atau tidak mengikuti arah

garis diagonal atau garis histogram tidak menunjukkan pola pada ditribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara

visual kelihatan normal, padahal secara statistik bias saja sebaliknya (

dilengkapi dengan uji statistik. Uji ini dapat digunakan melalui uji statistik

kolmogorov – smirnov ( K- S ). Pedoman untuk pengambilan keputusannya

didasarkan sebagaimana diungkapkan Ghozali ( 2006 : 151 ) “ Apabila nilai

signifikansi atau nilai probabilitas > 0.05, maka distribusi data normal.

Apabila nilai signifikansi atau nilai probabilitas < 0.05 maka distribusi data

tidak normal.

3.6.2.2 Uji Multikolienaritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation

factor (VIF) kedua ukuran ini menunjukkan setiap variabel independen manakah

yang dijelaskan oleh variabel independen lainnya. Tolerance adalah mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel

lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah tolerance < 0.1 sedangkan Variance inflation factor (VIF)

> 5.

3.6.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

pada satu data cenderung mengganggu data lainnya (Situmorang, Muslich, 2014:

134).

Run test digunakan untuk menguji ada tidaknya gejala autokorelasi pada

penelitian yang dilakukan. Hasil output SPSS dengan model probabilitas

signifikansi dibawah 0.05 menyimpulkan terdapat gejala autokorelasi pada model

regresi yang digunakan (Ghozali, 2011:108).

3.6.2.4 Uji Heteroskedastisitas

Uji heterokedastisitas pada prinsipnya untuk menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

maka dikatakan homoskedastisitas (hal ini yang diharapkan terjadi), dan jika

varians tidak sama maka terjadi heteroskedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan uji

gejser. Data tidak terkena heteroskedastisitas jika nilai signifikansi lebih besar dar

0.05 ( Ghozali, 2011:129 ).

3.6.2.5 Uji Signifikansi Parsial (t-test)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/ independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2011:84). Variabel independen dikatakan memiliki pengaruh

signifikan terhadap variabel dependen apabila variabel dependen tersebut

memiliki nilai signifikansi (sig) di bawah 0.05.

3.6.2.5 Uji Signifikansi Simultan (F-test)

Uji F pada dasarnya menunjukkan apakah semua variabel independen

terhadap variabel dependen (Ghozali, 2011:84). Variabel-variabel independen

tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap

variabel dependen apabila memiliki nilai signifikansi (sig) di bawah 0.05 3.6.2.6 Uji Koefisien Determinasi (R2)

Menurut Ghozali (2011:83), koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1. Nilai R2

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel- variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali, 2011:83).

3.7 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda untuk mengetahui pengaruh adalah siklus operasi perusahaan (SOP),

Volatilitas Penjualan (VP), Ukuran Perusahaan (UK), Likuiditas (LI), dan

Leverage (LV) terhadap kualitas laporan keuangan digunakan uji koefisien

determinasi (R2), uji statistik F, dan uji statistik t dengan rumus:

Y = α + βX1 + βX2+ βX3 + βX4+ βX5 + ε

Jika hipotesis pada penelitian dimasukkan satu persatu maka model regresi yang

digunakan untuk penelitian adalah:

KLK = α + β1 SOP + ε

KLK= α + β3 UK + ε

KLK = α + β4 LI + ε

KLK = α + β5 LV + ε

Keterangan:

KLK = kualitas laporan keuangan

α = konstanta

β1,β2,β3,β4,β5 = parameter koefesien regresi

SOP = siklus operasi perusahaan

VP = volatilitas penjualan

UK = ukuran perusahaan

LI = likuiditas

LV = leverage

3.8 Tempat dan Jadwal Penelitian

Penelitian ini dilakukan pada perusahaan perkebunan yang terdaftar di Bursa

Efek Indonesia dan Bursa Malaysia pada tahun 2012-2014. Jadwal penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan

perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia selama

tahun 2012 sampai 2014. Perusahaan yang dijadikan sampel berjumlah

perusahaan dengan time series 3 tahun sehingga jumlah sampel penelitian

berjumlah 34 perusahaan. Variabel independen yang digunakan adalah siklus

operasi perusahaan (SOP), Volatilitas Penjualan (VP), Ukuran Perusahaan (UK),

Likuiditas (LI), dan Leverage (LV). Variabel dependen yang digunakan adalah

Kualitas Laporan Keuangan (KLK). Analisis dan pembahasan yang tersaji pada

bab ini akan menunjukkan hasil dari analisis data berdasarkan pengamatan

variabel independen dan variabel dependen.

4.2 Analisis Deskriptif

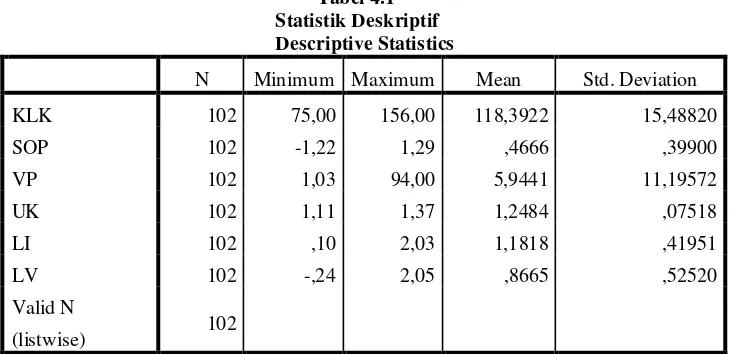

[image:32.595.133.498.532.709.2]Dibawah ini adalah hasil analisis deskriptif menggunakan SPSS:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KLK 102 75,00 156,00 118,3922 15,48820

SOP 102 -1,22 1,29 ,4666 ,39900

VP 102 1,03 94,00 5,9441 11,19572

UK 102 1,11 1,37 1,2484 ,07518

LI 102 ,10 2,03 1,1818 ,41951

LV 102 -,24 2,05 ,8665 ,52520

Valid N

Dari pengujian deskriptif statistik yang tersaji pada tabel 4.1 menunjukkan:

1. Variabel nilai rata-rata siklus operasi perusahaan yang terdaftar pada

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa

Malaysia adalah sebesar 0,4666 atau 46% dengan standar deviasi sebesar

0,39900

2. Variabel nilai rata-rata volatilitas penjualan perusahaan yang terdaftar

pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia, dan

Bursa Malaysia adalah sebesar 5,9441 atau 59.441% dengan standar

deviasi sebesar 11,19572

3. Variabel nilai rata-rata ukuran perusahaan perusahaan yang terdaftar pada

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa

Malaysia adalah sebesar 1,2484 atau 12.848% dengan standar deviasi

sebesar 0,07518

4. Variabel nilai rata-rata likuiditas perusahaan yang terdaftar pada

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia, Bursa

Malaysia adalah sebesar 1,1818 atau 11.818% dengan standar deviasi

sebesar 0,41951.

5. Variabel nilai rata-rata leverage perusahaan yang terdaftar pada

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia, Bursa

Malaysia adalah sebesar ,8665 atau 86% dengan standar deviasi sebesar

0,5252

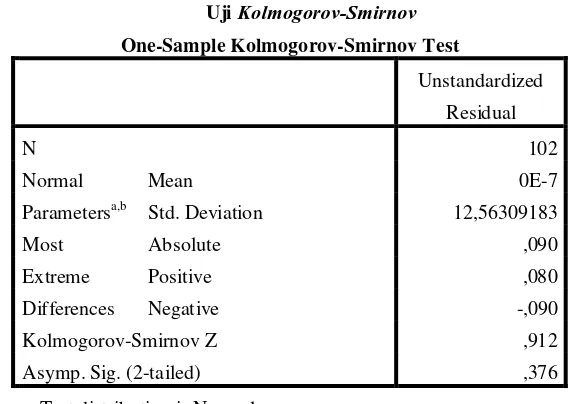

Uji normalitas dilakukan pada tiap-tiap variabel penelitian untuk

mengetahui variabel mana yang memenuhi dan tidak memenuhi asumsi

normalitas (variabel tersebut terdistribusi secara normal). Uji normalitas

dilakukan dengan menggunakan grafik histogram, Normal Probability Plot dan

uji Kolmogorov-Smirnov. Pada uji Kolmogorov-Smirnov, apabila nilai signifikansi

lebih besar dari 0.05, maka data residual berdistribusi normal. Sebaliknya, jika

nilai signifikansi lebih kecil dari 0.05, maka data residual tidak berdistribusi

[image:34.595.156.442.345.547.2]normal.

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 102

Normal Parametersa,b

Mean 0E-7

Std. Deviation 12,56309183

Most Extreme Differences

Absolute ,090

Positive ,080

Negative -,090

Kolmogorov-Smirnov Z ,912

Asymp. Sig. (2-tailed) ,376

a. Test distribution is Normal. b. Calculated from data.

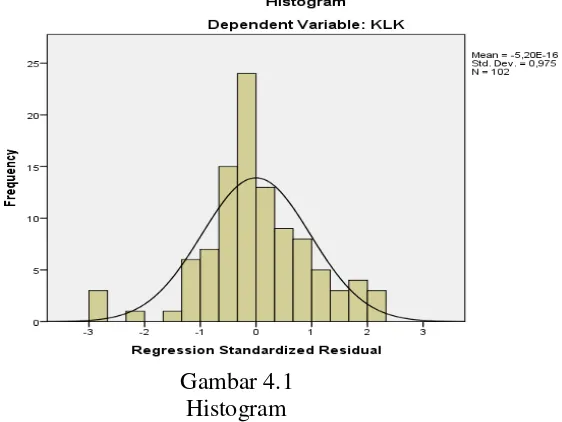

Gambar 4.1 Histogram

Gambar 4.2

Normal Plot

Dengan melihat tampilan grafik histogram yang tersaji pada gambar 4.1

maupun grafik normal plot yang tersaji pada gambar 4.2 dapat disimpulkan bahwa

grafik histogram memberikan pola distribusi yang normal, Sedangkan pada grafik

normal plot terlihat titik- titik menyebar di sekitar diagonal, serta penyebarannya

mendekati garis diagonal. Kedua grafik ini menunjukkan bahwa model regresi

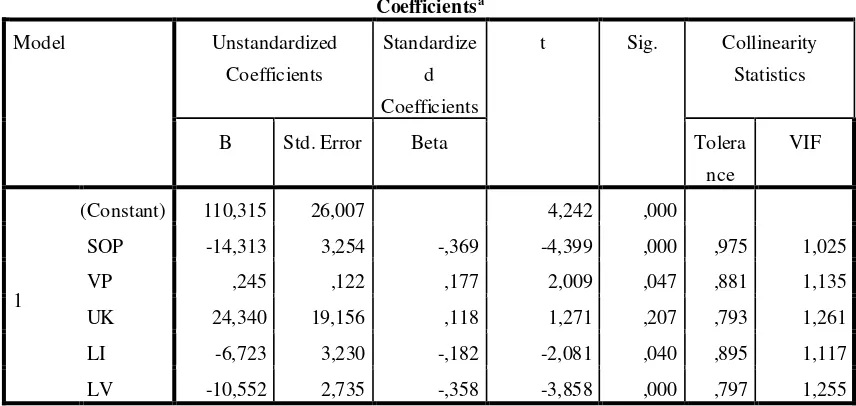

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen. Pengujian multikolinearitas

dilakukan dengan melihat VIF antar variabel independen. Jika VIF menunjukkan

angka > 10 dan nilai tolerance < 0,1, hal ini berarti terdapat gejala

[image:36.595.111.539.322.525.2]multikolinearitas.

Tabel 4.3 Uji Multikolinearitas

Dari uji multikolinearitas yang tersaji dalam tabel 4.4, dapat dilihat tidak

terjadi gejala multikolinearitas antar variabel penelitian, hal ini ditunjukkan dalam

angka VIF (Variance Inflation Factor) dari siklus operasi perusahaan (SOP),

Volatilitas Penjualan (VP), Likuiditas (LI), dan Leverage (LV) yang < 10 dan nilai

tolerance > 0.10.

Coefficientsa

Model Unstandardized

Coefficients

Standardize d Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolera

nce

VIF

1

(Constant) 110,315 26,007 4,242 ,000

SOP -14,313 3,254 -,369 -4,399 ,000 ,975 1,025

VP ,245 ,122 ,177 2,009 ,047 ,881 1,135

UK 24,340 19,156 ,118 1,271 ,207 ,793 1,261

LI -6,723 3,230 -,182 -2,081 ,040 ,895 1,117

4.3.3. Uji Heteroskedastisitas

Tujuan dilakukannya uji heteroskedastisitas adalah untuk menguji apakah dalam

suatu model regresi terdapat ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Penelitian ini menggunakan uji Scatterplot

[image:37.595.157.437.283.500.2]untuk menguji heteroskedastisitas.

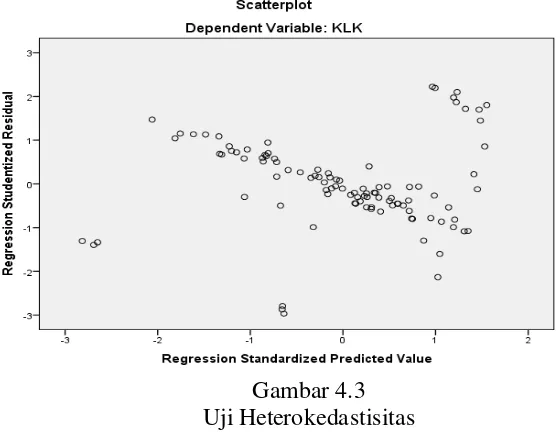

Gambar 4.3 Uji Heterokedastisitas

Dari grafik scatterplot yang tersaji pada gambar 4.3 dapat dilihat bahwa

bahwa titik-titik menyebar secara acak dan tidak membentuk pola tertentu serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Jadi, dapat

disimpulkan model regresi tidak mengandung adanya Heteroskedastisitas.

4.3.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara

kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode

sebelumnya dalam model regresi. Pada penelitian ini, uji autokorelasi dilakukan

Tabel 4.4 Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -1,30953

Cases < Test Value 51

Cases >= Test Value 51

Total Cases 102

Number of Runs 46

Z -1,194

Asymp. Sig. (2-tailed) ,232

a. Median

Dari uji Run test untuk uji autokorelasi yang tersaji pada tabel 4.4 dapat

dilihat bahwa signifikansi variabel kualitas laporan keuanganlebih besar dari 0.05

yaitu 0.232 yang menunjukan bahwa residual random atau tidak terjadi

autokorelasi antar nilai residual.

4.4. Analisis Regresi Berganda

Analisis regresi berganda dilakukan untuk mengetahui seberapa besar

ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel

independen (bebas). Hasil analisis regresi berganda adalah berupa koefisien untuk

masing-masing variabel independen.

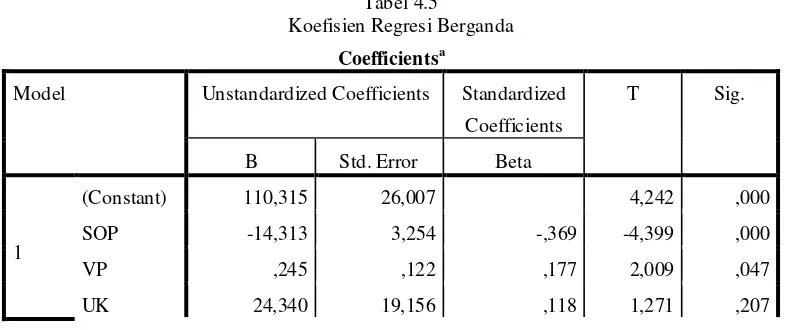

Tabel 4.5

Koefisien Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 110,315 26,007 4,242 ,000

SOP -14,313 3,254 -,369 -4,399 ,000

VP ,245 ,122 ,177 2,009 ,047

[image:38.595.111.509.588.753.2]LI -6,723 3,230 -,182 -2,081 ,040

LV -10,552 2,735 -,358 -3,858 ,000

a. Dependent Variable: KLK

Berdasarkan nilai koefisien yang ada pada tabel 4.5, maka dapat dihasilkan

persamaan regresi sebagai berikut:

Kualitas Laporan Keuangan = 110,315-14,313SOP+0,245VP+24,340UK-

6,723LI-10,552LV

Dari hasil persamaan regresi berganda tersebut, masing-masing variabel

independen dapat diinterpretasikan pengaruhnya terhadap kualitas laporan

keuangan sebagai berikut:

1. Konstanta (a) sebesar 110,315 menyatakan bahwa jika variabel independen

konstan, maka kualitas laporan keuangan adalah sebesar 110,315.

2. Koefisien nilai SOP (X1) sebesar -14,313. Hal ini menunjukkan bahwa apabila

terjadi peningkatan variabel SOP sebesar 1%, maka akan menurunkan

kualitas laporan keuangan sebesar 14,313

3. Koefisien nilai VP (X2) sebesar 0,245. Hal ini menunjukkan bahwa apabila

terjadi peningkatan variabel VP sebesar 1%, maka akan meningkatkan

kualitas laporan keuangansebesar 0,245.

4. Koefisien nilai UK (X3) sebesar 24,340. Hal ini menunjukkan bahwa apabila

terjadi peningkatan variabel UK sebesar 1%, maka akan meningkatkan kualitas

5. Koefisien nilai LI (X4) sebesar -6,723. Hal ini menunjukkan bahwa apabila

terjadi peningkatan variabel UK sebesar 1%, maka akan menurunkan kualitas

laporan keuangan sebesar 6,723.

6. Koefisien nilai LV (X5) sebesar-10,552. Hal ini menunjukkan bahwa apabila

terjadi peningkatan variabel UK sebesar 1%, maka akan menurunkan kualitas

laporan keuangan sebesar 10,552.

4.5 Uji Signifikansi Parsial (t-test)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas independen secara individual dalam menerangkan variasi variabel

dependen. Variabel independen dikatakan memiliki pengaruh signifikan terhadap

variabel dependen apabila variabel dependen tersebut memiliki nilai signifikansi

[image:40.595.111.504.445.653.2](sig) di bawah 0.05.

Tabel 4.6

Uji Signifikansi Parsial

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 110,315 26,007 4,242 ,000

SOP -14,313 3,254 -,369 -4,399 ,000

VP ,245 ,122 ,177 2,009 ,047

UK 24,340 19,156 ,118 1,271 ,207

LI -6,723 3,230 -,182 -2,081 ,040

LV -10,552 2,735 -,358 -3,858 ,000

a. Dependent Variable: KLK

Dari tabel 4.6, hasil pengujian secara parsial menunjukan bahwa secara

Likuiditas (LI), dan Leverage (LV) berpengaruh signifikan terhadap kualitas

laporan keuangan. Hal ini ditunjukkan oleh nilai signifikansi ke empat variabel

yang lebih kecil dari 0,05. Siklus operasi perusahaan dengan nilai signifikansi

0,000, volatilitas penjualan sebesar 0,047, likuiditas sebesar 0,040 dan leverage

sebesar 0,000, sedangkan variabel ukuran perusahaan tidak berpengaruh

signifikan karena nilai signifikansinya lebih besar dari 0,05 yaitu sebesar 0,207.

4.6 Uji Signifikansi Simultan (F-test)

[image:41.595.111.500.433.578.2]Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Variabel-variabel independen tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap variabel dependen apabila memiliki nilai signifikansi di bawah 0,05.

Tabel 4.7 Uji Signifikansi Parsial

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 8287,355 5 1657,471 9,982 ,000b

Residual 15940,959 97 166,052

Total 24228,314 102

a. Dependent Variable: KLK

b. Predictors: (Constant), LV, LI, SOP, VP, UK

Dari uji signifikansi simultan yang tersaji pada tabel 4.7, dapat dilihat

bahwa semua variabel independen (siklus operasi perusahaan (SOP), Volatilitas

Penjualan (VP), Likuiditas (LI), dan Leverage (LV)) berpengaruh signifikan

simultan. Hal ini dapat dilihat dari hasil F tabel > F hitung yaitu 9,98 > 2,31, serta

nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,000.

4.7 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan dengan tujuan untuk melihat sejauh

[image:42.595.134.499.285.347.2]mana variabel independen mampu menjelaskan variasi variabel dependen.

Tabel 4.8

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,585a ,342 ,308 12,88610

a. Predictors: (Constant), LV, LI, SOP, VP, UK b. Dependent Variable: KLK

Adjusted R square bernilai 0.308. Angka ini mengindikasikan bahwa

30,8% variasi atau perubahan dalam kualitas laporan keuanganmampu dijelaskan

oleh siklus operasi perusahaan (SOP), Volatilitas Penjualan (VP), Likuiditas (LI),

dan Leverage (LV). Dan sisanya 69,2% dijelaskan oleh faktor-faktor lain yang

tidak dimasukkan dalam dalam model penelitian. Standard error of estimate

menunjukkan angka sebesar 12,8. Semakin kecil angka ini, semakin tepat model

regresi dalam memprediksi kualitas laporan keuangan.

4.8 Hasil Hipotesis

Hasil hipotesis penelitian ini menyatakan bahwa secara simultan siklus

operasi perusahaan (SOP), Volatilitas Penjualan (VP), Likuiditas (LI), dan

Leverage (LV)) berpengaruh signifikan terhadap kualitas laporan keuangan. Hal

ini berarti H1 diterima, selanjutnya secara parsial siklus operasi perusahaan (SOP)

H2 dapat diterima, volatilitas penjualan (VP) berpengaruh positif signifikan

terhadap kualitas laporan keuangan, hal ini berarti H3 dapat diterima, likuiditas

dan leverage berpengaruh negatif dan signifikan terhadap kualitas laporan

keuangan, sehingga H5 dan H6 dapat diterima, sedangkan ukuran perusahaan

(UK) tidak berpengaruh terhadap kualitas laporan keuangan karena nilai

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan perumusan masalah dan hasil penelitian dapat disimpulkan bahwa:

1. Secara parsial variabel siklus operasi perusahaan (SOP), Volatilitas Penjualan

(VP), Likuiditas (LI), dan Leverage (LV) berpengaruh signifikan terhadap

kualitas laporan keuangan. Hal ini ditunjukkan dari signifikansi ke empat

variabel yang lebih kecil dari 0,05 yaitu signifikansi SOP sebesar 0,000, VP

sebesar 0,047, LI sebesar 0,040, Leverage sebesar 0,000, sedangkan ukuran

perusahaan tidak berpengaruh secara signifikan, hal ini dapat dilihat dari

signifikansinya yang lebih besar dari 0,05 yaitu sebesar 0,207.

2. Secara simultan, siklus operasi perusahaan (SOP), Volatilitas Penjualan (VP),

Likuiditas (LI), dan Leverage (LV) berpengaruh terhadap kualitas laporan

keuangan. Pernyataan ini ditunjukkan oleh nilai signifikansi 0.000 < 0.05.

5.2 Keterbatasan Penelitian

Adapun keterbatasan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut:

1. Peneliti menggunakan perusahaan sektor perkebunan yang terdaftar di BEI

dan Bursa Malaysia, selama tahun 2012-2014 yang memiliki jumlah relatif

sedikit yaitu sejumlah 102 pengamatan dan 34 perusahaan.

2. Pada penelitian ini untuk bisa melakukan uji regresi ordinal, peneliti harus

meng-ln kan variabel independen agar bisa mendapatkan output yang

sesuai, hal ini mungkin dikarenakan kurang cocoknya variabel dan metode

5.3 Saran

Saran yang dapat diberikan dari peneliti adalah sebagai berikut:

1. Bagi para manajer dan pemakai laporan keuangan

Laporan keuangan merupakan pertanggungjawaban perusahaan terhadap

para pemangku kepentinggannya. Oleh karena itu diharapkan para manajer

dapat memberikan laporan keuangan yang berkualitas, yang menganut

karakteristik kualitas laporan keuangan yang telah ditentukan, agar para

pengguna laporan keuangan dapat lebih mudah memahami dan lebih teliti

dalam menyerap informasi yang disajikan dalam laporan keuangan

perusahaan.

2. Bagi peneliti selanjutnya

Bagi peneliti yang ingin meneliti lebih lanjut mengenai kualitas laporan

keuangan dapat menambahkan variabel seperti atau rasio-rasio keuangan

lainnya seperti rasio profitabilitas, atau menambahkan variabel

moderating, variabel kontrol dan variabel intervening sertamemilih objek

penelitian selain perusahaan perkebunan agar jumlah sampel penelitian

yang digunakan dapat lebih ba