LAMPIRAN

LAMPIRAN 1 RASIO KEUANGAN

UNVR 38.92 39.73 40.38 71.51 40.18

INDF 6.24 9.13 8.06 4.38 5.99

SIMA -18.34 -67.01 -10.72 -9.52 2.2

STTP -6.98 4.57 5.97 7.78 7.26

FPNI 6.43 -3.87 5.18 -2.12 -2.51

2. Current Ratio (%) pada periode 2010-2014

GGRM 2.7 224.48 217.02 172.21 162.02

3. Debt Ratio (kali) pada periode 2011-2014

SMGR 0.21 0.25 0.31 0.29 0.27

LAMPIRAN 2 HASIL PENGOLAHAN DENGAN SPSS 18.00

STATISTIK DESKRIPTIF

Std. Deviation 12.63866 2231.57345 .41431

Variance 159.736 4979920.045 .172

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Skewness .212 17.830 4.076

Std. Error of Skewness .102 .102 .102

Kurtosis 10.323 343.801 24.916

Std. Error of Kurtosis .203 .203 .203

Minimum -75.58 .42 .03

Maximum 78.84 46498.44 4.30

REGRESI LOGISTIK

Block 0: Beginning Block

Iteration Historya,b,c

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 561.325

c. Estimation terminated at iteration number 4 because

parameter estimates changed by less than .001.

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 561.325

d. Estimation terminated at iteration number 7 because parameter estimates changed by less

than .001.

a. Estimation terminated at iteration number 7 because parameter

estimates changed by less than .001.

Hosmer and Lemeshow Test

Overall Percentage 89.7

a. The cut value is .500

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 260.588 3 .000

Block 260.588 3 .000

Model 260.588 3 .000

B S.E. Wald df Sig. Exp(B)

Step 1a ROA -.308 .038 64.894 1 .000 .735

CR .000 .000 .064 1 .801 1.000

DR 2.512 .586 18.407 1 .000 12.330

Constant -2.440 .392 38.716 1 .000 .087

DAFTAR PUSTAKA

BUKU

Brigham, Eguene. and Houston, Joel, F, 2010. Dasar – Dasar Manajemen Keuangan Edisi II. Diterjemahkan oleh Ali Akbar. Salemba Empat, Jakarta.

Fachrudin, Khaira Amalia, 2008. Kesulitan Keuangan Perusahaan dan Personal. USU Press, Medan.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang,Badan Penerbit Universitas Diponegoro.

Harmono, 2011. Manajemen Keuangan berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Bumi Aksara, Jakarta.

Ikatan Akuntan Indonesia (IAI), 2009. Pernyataan Standar Akuntansi Keuangan Indonesia No.2. Buku Satu.Salemba Empat, Jakarta.

Kasmir, 2009. Pengantar Manajemen Keuangan, Edisi Pertama. Kencana, Jakarta.

Kuncoro dan Suhardjono, 2002. Manajemen Perbankan (Teori dan Aplikasi), Edisi Pertama. Penerbit BPFE,Yogyakarta.

Kuncoro, Mudrajad, 2013. Metode Riset untuk Bisnis dan Ekonomi (Bagaimana Meneliti dan Menulis Tesis). Erlangga, Jakarta.

Rodoni, Ahmad dan Herni Ali, 2010. Manajemen Keuangan. Edisi Pertama. Mitra Wacana Media, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2015. AnalisisData : Untuk Riset Manajemen dan Bisnis, Edisi 3. USU press, Medan.

Soewadji, J, 2012. Pengantar Metodologi Peneltitian. Mitra Wacana Media, Jakarta

Subramanyam, K.R. dan John J. Wild, 2010. Analisis Laporan Keuangan.Edisi

Kesepuluh. Salemba Empat, Jakarta.

Sugiono dan Untung, 2008. Panduan Praktis Dasar Analisa Laporan Keuangan. Grasindo, Jakarta.

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Erlangga, Jakarta.

Suteja, Jaja, 2012. Manajemen Keuangan Perusahaan. PT. Raja Grafindo Persada, Jakarta.

Syahyunan, 2013. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan). USU Press, Medan.

JURNAL

Andre, Orina. 2013. Pengaruh Profitabilitas, Likuiditas dan Leverage dalam Memprediksi Financial Distress (Studi Empiris Pada Perusahaan Aneka Industri yang Terdaftar di Bursa Efek Indonesia). 1-19.

Atmini, Sari, 2005. Manfaat Laba dan Arus Kas Untuk Memprediksi Kondisi Financial Distress pada Perusahaan Textile Mill Products dan Apparel and Other Textile Products yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII Solo, 15-16 September 2005.

Azis A. dan G. H. Lawson, 1989. Cash Flow Reporting and Financial Distress

Models: Testing and Hypotheses,Financial Management 19, No. 1,

Spring 55-63.

Aziz, M. Adnan dan Humjayon A Dar, 2006. Predicting Corporate Bankruptcy : where we stand? Corporate Governance. 6(1) : 18-34.

Brahmana, Rayenda K, 2007. Identifying Financial Distress Condition in Indonesia Manufacture Industry. Birmingham Business School, University of Birmingham, United Kingdom.

Almilia, LS dan Emanuel Kristiadji. 2003. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. JAAI. Vol. 7. No.2.

Kurniasari, Christiana dan Imam Ghozali. 2013. Analisis Pengaruh Rasio CAMEL dalam Memprediksi Financial Distress Perbankan Indonesia. Diponegoro Jurnal of Accounting 2.4 (2013):1-10.

Luciana Spica Almilia, Kristijadi. 2003. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. JAAI. Vol. 7. No.2.

Platt, Harlan D. Dan Marjorie B. Platt, 2002. Predicting Corporate Financial Distress: Reflections on Choice-based Sample Bias, Journal of Economics and Finance, Illinois.

Purwanti, Yulia, 2005, Analisis Rasio Keuangan untuk Memprediksi Kondisi Keuangan Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Sari, Atmini. 2005. Manfaat Laba dan Arus Kas Untuk Memprediksi Kondisi Financial Distress pada Perusahaan Textille Mill Products dan Apparel and Other Textile Products yang Terdaftar di Bursa Efek Jakarta. SNA VIII Solo

Whitaker, R. B. 1999. “The Early Stages of Financial Distress”. Journal of Economics and Finance, 23: 123-133.

Widhiari, Ni Luh, dkk. 2015. Pengaruh Rasio Likuiditas, Leverage, Operating Capacity, dan Sales Growth Terhadap Financial Distress. E-Jurnal Akuntansi Universitas Udayana 11.2 (2015):456-469.

SITUS

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kausatif. Penelitian

kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Dimana penelitian ini

bertujuan untuk melihat seberapa besar akibat yang ditimbulkan oleh variabel

bebas kepada variabel terikat (Kuncoro 2013:15).

3.2 Tempat dan Waktu Penelitian

Peneliti melakukan penelitian pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia mealui media internet dengan situs

Waktu penelitian dimulai dari Februari 2016 – April 2016.

3.3Batasan Operasional

Untuk menghindari ruang lingkup yang terlalu luas yang akan

mengaburkan penelitian, maka penelitian ini dibatasi pada variabel independen

yang terdiri atas:rasio profitabilitas (X1),rasio likuiditas (X2), rasio leverage(X3)

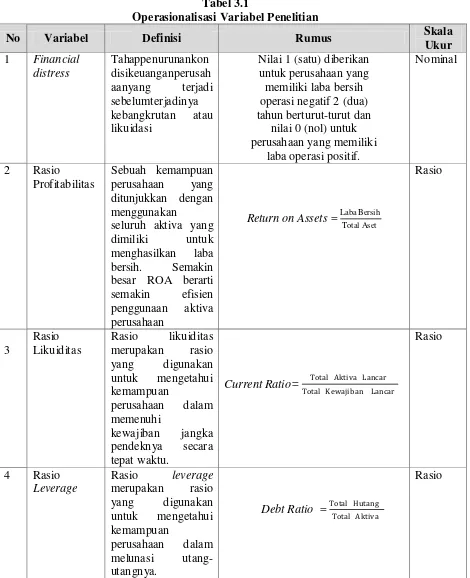

3.4Definisi Operasional Variabel

3.4.1Variabel Dependen

Variabel dependen dalam penelitian ini adalahfinancial distress, di

manafinancial distress ini adalah variabel yang dipengaruhi variabel independen.

Perusahaan yang cenderung tidak financial distress (ditandai dengan tidak

terjadinya laba bersih (net income) negatif selama dua tahun atau lebih secara

berturut-turut) dan perusahaan mengalami financial distress (ditandai dengan

terjadinya laba bersih (net income) negatif selama dua tahun atau lebih secara

berturut-turut) (Sari, 2005). Variabel ini menggunakan variabel dummy dengan

pengukuran 1 (satu) untuk perusahaan yang mengalami financial distress dan 0

(nol) untuk perusahaan yang tidak mengalami financial distress.

3.4.2Variabel Independen

1. Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen. Rasio ini diproksikan dengan Retrun on Assets (ROA) dengan rumus

sebagai berikut (Syahyunan, 2013:92):

2. Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu. Rasio ini diproksikan dengan Current Ratio dengan rumus sebagai

berikut (Syahyunan, 2013:92):

Current Ratio= Total Aktiva Lancar Total Kewajiban Lancar

3. Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan

dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula

digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas. Rasio ini diproksikan

dengan Debt Ratio dengan rumus sebagai berikut (Syahyunan, 2013:92):

Leverage =Total Hutang Total Aktiva

3.4.3 Operasionalisasi Variabel

Penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami

berbagai unsur-unsur yang menjadi dasar dari penelitian ilmiah yang termuat

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi variabel

Tabel 3.1

Nilai 1 (satu) diberikan untuk perusahaan yang memiliki laba bersih operasi negatif 2 (dua) tahun berturut-turut dan

Return on Assets = Laba Bersih Total Aset

Current Ratio= Total Aktiva Lancar

Total Kewajiban Lancar

3.5 Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian (Kuncoro, 2013:118). Populasi dalam penelitian ini

adalah seluruh perusahaan manufaktur yangterdaftar di Bursa Efek Indonesia

(BEI) selama periode 2010-2014 yaitu sebanyak 138 perusahaan.

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro,

2103:118). Metode pemilihan sampel yang digunakan adalah purposive sampling

dengan jugdement sampling. Metode purposive sampling dengan judgement

sampling merupakan metode penentuan sampel berdasarkan kriteria tertentu

sesuai dengan yang dikehendaki peneliti. Kriteria sampel yang ditentukan dalam

penelitian ini adalah sebagai berikut: perusahaan manufaktur tbk. yang

menghasilkan laba bersih operasi negatif minimal selama dua tahun berturut –

turut dari periode 2010 sampai dengan 2014 untuk perusahaan yang mengalami

financial distress dan perusahaan manufaktur tbk. yang memiliki laba bersih

operasi positif dari periode 2010 sampai dengan 2014 untuk perusahaan tidak

mengalami financial distress.

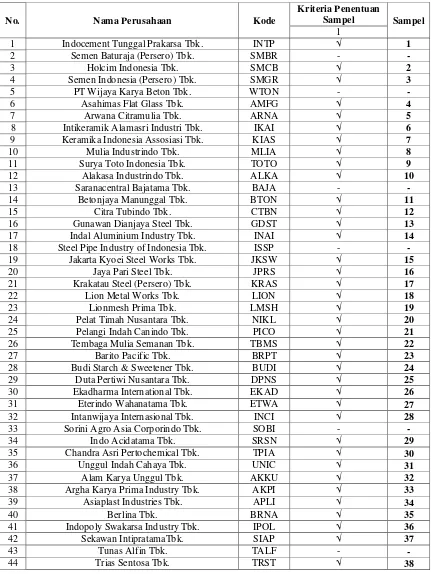

Berdasarkan kriteria yang telah dipaparkan diatas, maka perusahaan

manufaktur yang menjadi sampel dalam penelitian ini adalah berjumlah

Tabel 3.2

8 Intikeramik Alamasri Industri Tbk. IKAI √ 6

9 Keramika Indonesia Assosiasi Tbk. KIAS √ 7

30 Ekadharma International Tbk. EKAD √ 26

31 Eterindo Wahanatama Tbk. ETWA √ 27

32 Intanwijaya Internasional Tbk. INCI √ 28

Lanjutan Tabel 3.1

55 Kertas Basuki Rachmat Indonesia Tbk. KBRI √ 47

56 Suparma Tbk. SPMA √ 48

63 Indomobil Sukses Internasional Tbk. IMAS √ 55

64 Indospring Tbk. INDS √ 56

82 Sunson Textile Manufactures Tbk. SSTM √ 72

83 Star Petrochem Tbk. STAR - -

Lanjutan Tabel 3.1

108 Ultrajaya Milk Industry & Trading Co Tbk. ULTJ √ 90

109 Gudang Garam Tbk. GGRM √ 91

110 HM Sampoerna Tbk. HMSP √ 92

111 Bentoel Internasional Investama Tbk. RMBA √ 93

112 Wismilak Inti Makmur Tbk WIIM - -

113 Darya-Varia Laboratoria Tbk. DVLA √ 94

114 Indofarma (Persero) Tbk. INAF √ 95

121 Taisho Pharmaceutical Indonesia Tbk. SQBB √ 101

122 Tempo Scan Pacific Tbk. TSPC √ 102

128 Kedawung Setia Industrial Tbk. KDSI √ 106

129 Kedaung Indah Can Tbk. KICI √ 107

130 Langgeng Makmur Industri Tbk. LMPI √ 108

131 Indofood Sukses Makmur Tbk. INDF √ 109

132 Champion Pasific Indonesia Tbk. IGAR √ 110

3.6Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder. Data sekunder adalah data yang diperoleh dari

dokumen, publikasi yang sudah dalam bentuk jadi (Soewadji, 210:147). Data

diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai data perusahaan,

yang berupa data tahunan dengan periode penelitiaan yang dimulai dari tahun

2010 hingga tahun 2014 pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu studi

dokumentasi dengan mengumpulkan data sekunder yang berupa laporan keuangan

yang diperoleh dari seperti

3.8Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan

menggunakan bantuan program statistik, software SPSS for windows. Adapun

metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut.

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis dan menyajikan data

dianalisisadalahgambaranperusahaanyangdijadikansampeldalampenelitianini.

Dengan statistik deskriptif akan diketahui nilairata-rata (mean), nilai minimum

danmaksimumsertastandardeviasi.Datayangditelitidikelompokkandalamdua

kategori,yaituperusahaanfinancialdistressdanperusahaannon-financialdistress.

3.8.2 Analisis Regresi Logistik

Dalam menganalisis hasil penelitian ini digunakan regresi logistik.

Penggunaan regresi logistik dilakukan karena variabel dependen merupakan

variabel dikotomi yang terdiri dari dua kategori (variabel dummy) dan satu

variabel dependen (terikat) yang non metric (nominal) serta memiliki

variabel independen (bebas) lebih dari satu. Secara matematis dapat

dirumuskan dengan berikut:

Ln = p

1−p = a+ b1 X1 + b2 X2 + b3 X3+ ε

Dimana:

Ln = Probabilitas perusahaan mengalami financial distress

p

1−p = Probabilitas perusahaan mengalami financial distress

a = Konstanta

X1 = Return on Assets (ROA)

X2 = Current Ratio

X3 = Debt Ratio

b1- b3 = Koefisien regresi

Dalam melakukan analisis regresi logistik, dilakukan pengujian-pengujian

berikut ini :

1. Menguji kelayakan dengan Goodness of Fit Test

Kelayakan regresi dinilai dengan menggunakan Hosmer and Lemeshow’s

Goodness of Fit Test untuk menguji hipotesa nol, bahwa tidak ada perbedaan

antara model dengan datanya (model yang dihipotesakan fit dengan data).

Syaratnya adalah (Situmorang dan Lufti, 2012:256) :

Jika probabilitas > 0,05 maka Ho diterima

Jika probabilitas ≤ 0,05 maka Ho ditolak

2. Menilai Overall Model Fit

Penilaian kesesuaian model dengan variabel bebas atau prediktor dilakukan

dengan menggunakan fungsi Likelihood (Ghozali, 2011:228). Likelihood L dari

model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data

input. Konstanta L ditransformasikan menjadi .2LogL terlebih dahulu untuk

tujuan penilaian. Statistik -2LogL pada awal (block number = 0) dengan angka -

2LogL pada block number = 1 dapat juga digunakan untuk menentukan jika

variabel bebas ditambahkan pada model apakah secara signifikan memperbaiki

model fit, apabila terjadi penurunan maka dapat ditarik kesimpulan bahwa model

tersebut menunjukkan model regresi yang baik.

3.Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas variabel–variabel independen mampu memperjelas variabilitas

nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan

seperti nilai R Square pada regresi berganda (Ghozali, 2011: 79). Nilai ini didapat

dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

4. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan financial distress perusahaan. Matrik klasifikasi

logistik dapat dilihat pada classification table.Pada model yang sempurna maka

semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan

(Ghozali, 2011:324).

3.8.3 Uji Hipotesis

Pengujian hipotesis ini dilakukan untuk menguji dengan menggunakan alat

bantu SPSS.

3.8.3.1Uji Secara Simultan (Likelihood)

Uji ini dilakukan untuk melihat pengaruh rasio-rasio keuangan terhadap

financial distress secara simultan sebagaimana uji F pada regresi linier. Uji ini

didasarkan pada nilai statistika -2LL. Uji serentak koefisien regresi model logistik

dihitung dari perbedaan -2LL antara model dengan hanya terdiri dari konstanta

dan model yang diestimasi terdiri dari konstanta dan variabel independen

(Widarjono, 2010:141). Selisih diantara block 0 dan block 1 dalam -2LL

merupakan model Chi Square yang dipakai untuk menguji signifikansi secara

simultan. Nilai signifikan < 0,05, menunjukkan bahwa variabel independen

3.8.3.2 Uji Secara Parsial (Uji Wald)

Uji wald dilakukan untuk melihat pengaruh rasio-rasio keuangan terhadap

prediksi financial distress secara parsial. Berikut syaratnya (Widarjono,

2010:123):

• Jika nilai signifikan < 0,05 , maka H0 diterima, maka variabel independen

berpengaruh signifikan terhadap variabel dependen.

• Jika nilai signifikan ≥ 0,05, maka H0 ditolak, maka variabel independen tidak

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan

Menurut undang-undang yang berlaku yaitu UU No. 1 Tahun 1995 tentang

Perseroan Terbatas (UUPT) adalah perseroan terbuka untuk perusahaan terbuka

dan perseroan tertutup untuk perusahaan tertutup. Perusahaan terbuka adalah

perseroan yang modal dan jumlah pemegang sahamnya memenuhi kriteria tertentu

atau perseroan yang melakukan penawaran umum, sesuai dengan

perundang-undangan di bidang pasar modal. Salah satu sektor dari perusahaan terbuka yaitu

perusahaan manufaktur. Perusahaan manufaktur adalah suatu cabang industri yang

menggabungkan pemakaian mesin, peralatan dan tenaga kerja dalam suatu proses

untuk mengubah bahan mentah menjadi barang layak untuk dijual. Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia yang menjadi sampel dalam

penelitian ini dapat dilihat pada tabel 4.1 berikut.

Tabel 4.1

Daftar Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2010-2014 yang menjadi Sampel

No. Nama Perusahaan Kode

Emiten Tanggal Berdiri Tanggal Listing

Bidang dan Kegiatan Perusahaan

1 Indocement Tunggal Prakarsa Tbk. INTP 16 Januari 1985 05 Desember 1989 Industri semen

2 Holcim Indonesia Tbk. SMCB 15 Agustus 1971 10 Agustus 1977 Industri semen

3 Semen Indonesia (Persero) Tbk. SMGR 25 Maret 1953 25 Maret 1953 Industri semen

4 Asahimas Flat Glass Tbk. AMFG 07 Oktober 1971 08 Oktober 1995 Keramik, porselen dan kaca

5 Arwana Citramulia Tbk. ARNA 22 Februari 1993 17 Juli 2001 Keramik, porselen dan

kaca

6 Intikeramik Alamasri Industri Tbk. IKAI 26 Juni 1991 04 Juni 1997 Keramik, porselen dan kaca

8 Mulia Industrindo Tbk. MLIA 15 November 1986 17 Januari 1994 Keramik, porselen dan kaca

9 Surya Toto Indonesia Tbk. TOTO 11 Juli 1977 30 Oktober 1990 Keramik, porselen dan kaca

10 Alakasa Industrindo Tbk. ALKA 21 Februari 1972 12 Juli 1990 Industri logam dan

sejenisnya

11 Betonjaya Manunggal Tbk. BTON 27 Februari 1995 18 Juli 2001 Industri logam dan

sejenisnya

12 Citra Tubindo Tbk. CTBN 23 Agustus 1983 28 November 1989 Industri logam dan

sejenisnya 13 Gunawan Dianjaya Steel Tbk. GDST 08 April 1989 23 Desember 2009 Industri logam dan

sejenisnya 14 Indal Aluminium Industry Tbk. INAI 16 Juli 1971 05 Desember 1994 Industri logam dan

sejenisnya 15 Jakarta Kyoei Steel Works Tbk. JKSW 07 Januari 1974 06 Agustus 1997 Industri logam dan

sejenisnya

16 Jaya Pari Steel Tbk. JPRS 18 Juli 1973 04 Agustus 1989 Industri logam dan

sejenisnya 17 Krakatau Steel (Persero) Tbk. KRAS 27 Oktober 1971 10 November 2010 Industri logam dan

sejenisnya

18 Lion Metal Works Tbk. LION 16 Agustus 1972 20 Agustus 1993 Industri logam dan

sejenisnya 19 Lionmesh Prima Tbk. LMSH 14 Desember 1982 04 Juni 1990 Industri logam dan sejenisnya

20 Pelat Timah Nusantara Tbk. NIKL 19 Agustus 1982 14 Desember 2009 Industri logam dan sejenisnya 21 Pelangi Indah Canindo Tbk. PICO 26 September 1983 23 September 1996 Industri logam dan

sejenisnya 22 Tembaga Mulia Semanan Tbk. TBMS 03 Februari 1977 23 Mei 1990 Industri logam dan

sejenisnya

23 Barito Pacific Tbk. BRPT 04 April 1979 01 Oktober 1993 Industri kimia

24 Budi Starch & Sweetener Tbk. BUDI 15 Januari 1979 08 Mei 1995 Industri kimia

25 Duta Pertiwi Nusantara Tbk. DPNS 18 Maret 1982 08 Agustus 1990 Industri kimia

26 Ekadharma International Tbk. EKAD 20 November 1981 14 Agustus 1990 Industri kimia

27 Eterindo Wahanatama Tbk. ETWA 06 Maret 1992 16 Mei 1997 Industri kimia

28 Intanwijaya Internasional Tbk. INCI 23 April 1982 24 Juli 1990 Industri kimia

29 Indo Acidatama Tbk. SRSN 07 Desember 1982 11 Januari 1993 Industri kimia

30 Chandra Asri Pertochemical Tbk. TPIA 29 Februari 1988 26 Mei 2008 Industri kimia

31 Unggul Indah Cahaya Tbk. UNIC 07 April 1983 06 November 1989 Industri kimia

32 Alam Karya Unggul Tbk. AKKU 05 April 2001 01 November 2004 Industry plastik dan kemasan 33 Argha Karya Prima Industry Tbk. AKPI 07 Maret 1980 18 Desember 1992 Industry plastik dan

kemasan 34 Asiaplast Industries Tbk. APLI 05 Agustus 1992 01 Mei 2000 Industry plastik dan

35 Berlina Tbk. BRNA 22 Mei 1905 06 November 1989 Industry plastik dan kemasan 36 Indopoly Swakarsa Industry Tbk. IPOL 24 Maret 1995 09 Juli 2010 Industry plastik dan

kemasan 37 Sekawan IntipratamaTbk. SIAP 05 Januari 1995 17 Oktober 2008 Industry plastik dan

kemasan

38 Trias Sentosa Tbk. TRST 23 November 1979 02 Juli 1990 Industry plastik dan

kemasan 39 Yanaprima Hastaoersada Tbk. YPAS 14 Desember 1995 05 Maret 2008 Industry plastik dan

kemasan

40 Charoen Pokphand Tbk. CPIN 07 Januari 1972 18 Maret 1991 Industri pakan ternak

41 JAPFA Comfeed Indonesia Tbk. JPFA 18 Januari 1971 23 Oktober 1989 Industri pakan ternak

42 Malindo Feedmill Tbk. MAIN 10 Juni 1997 27 Januari 2006 Industri pakan ternak

43 Sierad Produce Tbk. SIPD 06 September 1985 27 Desember 1996 Industri pakan ternak

44 SLJ Global Tbk. SULI 14 April 1980 21 Maret 1994 Industri kayu dan

pengolahannya 45 Tirta Mahakam Resources Tbk. TIRT 21 April 1981 13 Desember 1999 Industri kayu dan

pengolahannya 46 Fajar Surya Wisesa Tbk. FASW 13 Juni 1987 19 Desember 1994 Industri pulp dan kertas

47 Kertas Basuki Rachmat Indonesia

Tbk. KBRI 14 Februari 1978 11 Juli 2008 Industri pulp dan kertas

48 Suparma Tbk. SPMA 25 Agustus 1976 16 November 1994 Industri pulp dan kertas

49 Pabrik kertas Tjiwi Kimia Tbk. TKIM 02 Oktober 1972 03 April 1990 Industri pulp dan kertas

50 Astra Internasional Tbk. ASII 20 Februari 1957 04 April 1990 Industri otomotif dan komponen

51 Astra Otoparts Tbk. AUTO 20 September 1991 15 Juni 1998 Industri otomotif dan

komponen

52 Indo Kordsa Tbk. BRAM 08 Juli 1981 05 September 1990 Industri otomotif dan

komponen 53 Goodyear Indonesia Tbk. GDYR 26 Januari 1917 22 Desember 1980 Industri otomotif dan

komponen

54 Gajah Tunggal Tbk. GJTL 24 Agustus 1951 08 Mei 1990 Industri otomotif dan

komponen 55 Indomobil Sukses Internasional

Tbk. IMAS 20 Maret 1987 15 November 1993

Industri otomotif dan komponen

56 Indospring Tbk. INDS 05 Mei 1978 10 Agustus 1990 Industri otomotif dan

komponen 57 Multi Prima Sejahtera Tbk. LPIN 07 Januari 1982 05 Februari 1990 Industri otomotif dan

komponen 58 Multistrada Arah Sarana Tbk. MASA 20 Juni 1988 09 Juni 2005 Industri otomotif dan

komponen

59 Nipress Tbk. NIPS 24 April 1975 24 Juli 1991 Industri otomotif dan

komponen 60 Prima Alloy Steel Universal Tbk. PRAS 20 Februari 1984 12 Juli 1990 Industri otomotif dan

komponen 61 Selamat Sempurna Tbk. SMSM 19 Januari 1976 09 September 1996 Industri otomotif dan

62 Polychem Indonesia Tbk. ADMG 25 April 1986 20 Oktober 1993 Industri Tekstil dan Garment

63 Argo Pantes Tbk. ARGO 12 Juli 1977 07 Januari 1991 Industri Tekstil dan

Garment 64 Century Textile Industry (PS) Tbk. CNTX 22 Mei 1970 22 Mei 1979 Industri Tekstil dan

Garment

65 Eratex Djaja Tbk. ERTX 12 Oktober 1972 21 Agustus 1990 Industri Tekstil dan

Garment 66 Ever Shine Textile Industry Tbk. ESTI 11 Desember 1973 13 Oktober 1992 Industri Tekstil dan

Garment 67 Panasia Indo Resources Tbk. HDTX 06 April 1973 06 Juni 1990 Industri Tekstil dan

Garment 68 Indo-Rama Synthetic Tbk. INDR 03 April 1974 03 Agustus 1990 Industri Tekstil dan

Garment 69 Apac Citra Centertex Tbk. MYTX 10 Februari 1987 10 Oktober 1989 Industri Tekstil dan

Garment

70 Pan Brothers Tbk. PBRX 21 Agustus 1980 16 Agustus 1990 Industri Tekstil dan

Garment 71 Asia Pasific Fibers Tbk. POLY 15 Februari 1984 12 Maret 1991 Industri Tekstil dan

Garment 72 Sunson Textile Manufactures Tbk. SSTM 18 November 1972 20 Agustus 1997 Industri Tekstil dan

Garment 73 Tifico Fiber Indonesia Tbk. TFCO 25 Oktober 1973 26 Februari 1980 Industri Tekstil dan

Garment

74 Sumi Indo Kabel Tbk. IKBI 23 Juli 1981 21 Januari 1991 Industri Kabel

75 Jembo Cable Company Tbk. JECC 17 April 1973 18 November 1992 Industri Kabel

76 KMI Wire and Cable Tbk. KBLI 19 Januari 1972 06 Juli 1992 Industri Kabel

77 Kabelindo Murni Tbk. KBLM 11 Oktober 1979 01 Juni 1992 Industri Kabel

78 Supreme Cable Manufacturing &

Commerce Tbk SCCO 09 November 1970 20 Juli 1982 Industri Kabel

79 Voksel Electric Tbk. VOKS 19 April 1971 20 Desember 1990 Industri Kabel

80 Sat Nusapersada Tbk. PTSN 01 Juni 1990 08 November 2007 Industri elektronika

81 Akasha Wira Interasional Tbk. ADES 06 Maret 1985 13 Juni 1994 Industri makanan dan minuman 82 Tiga Pilar Sejahtera Food Tbk. AISA 26 Januari 1990 11 Juni 1997 Industri makanan dan

minuman 83 Wilmar Cahaya Indonesia Tbk. CEKA 09 Desember 1980 09 Juli 1996 Industri makanan dan

minuman

84 Delta Djakarta Tbk. DLTA 15 Juni 1970 27 Februari 1984 Industri makanan dan

minuman 85 I Multi Bintang Indonesia Tbk. MLBI 03 Juni 1929 15 Desember 1981 Industri makanan dan

minuman

86 Mayora Indah Tbk. MYOR 17 Februari 1977 04 Juli 1990 Industri makanan dan

minuman 87 Nippon Indosari Corpindo Tbk. ROTI 08 Maret 1995 28 Juni 2010 Industri makanan dan

minuman

88 Sekar Laut Tbk. SKLT 19 Juli 1976 08 September 1993 Industri makanan dan

89 Ultrajaya Milk Industry & Trading

Co Tbk. ULTJ 02 November 1971 02 Juli 1990

Industri makanan dan minuman

90 Gudang Garam Tbk. GGRM 26 Juni 1958 27 Agustus 1990 Industri rokok

91 HM Sampoerna Tbk. HMSP 27 Maret 1976 15 Agustus 1990 Industri rokok

92 Bentoel Internasional Investama

Tbk. RMBA 19 Januari 1979 05 Maret 1990

Industri rokok

93 Darya-Varia Laboratoria Tbk. DVLA 05 Februari 1976 11 November 1994 Industri farmasi

94 Indofarma (Persero) Tbk. INAF 02 Januari 1996 17 April 2001 Industri farmasi

95 Kimia Farma (Persero) Tbk. KAEF 23 Januari 1969 04 Juli 2001 Industri farmasi

96 Kalbe Farma Tbk. KLBF 10 September 1966 30 Juli 1991 Industri farmasi

97 Merck Tbk. MERK 14 Oktober 1970 23 Juli 1981 Industri farmasi

98 Pyridam Farma Tbk. PYFA 27 November 1976 16 Oktober 2001 Industri farmasi

99 Merck Sharp Dohme Pharma Tbk. SCPI 07 Maret 1972 08 Juni 1990 Industri farmasi

100 Taisho Pharmaceutical Indonesia

Tbk. SQBB 08 Juli 1970 29 Maret 1983 Industri farmasi

101 Tempo Scan Pacific Tbk. TSPC 20 Mei 1970 17 Juni 1994 Industri farmasi

102 Mustika Ratu Tbk. MRAT 14 Maret 1978 27 Juli 1995 Kosmetik dan keperluan

rumah tangga 103 Mandom Indonesia Tbk. TCID 05 November 1969 30 September 1993 Kosmetik dan keperluan

rumah tangga 104 Unilever Indonesia Tbk. UNVR 05 Desember 1933 11 Januari 1982 Kosmetik dan keperluan

rumah tangga 105 Kedawung Setia Industrial Tbk. KDSI 09 Januari 1973 29 Juli 1996 Industri peralatan rumah

tangga

106 Kedaung Indah Can Tbk. KICI 11 Januari 1974 28 Oktober 1993 Industri peralatan rumah tangga

107 Langgeng Makmur Industri Tbk. LMPI 30 November 1972 17 Oktober 1994 Industri peralatan rumah tangga

108 Indofood Sukses Makmur Tbk. INDF 14 Agustus 1990 14 Juli 1994 Industri makanan dan minuman 119 Champion Pasific Indonesia Tbk. IGAR 30 Oktober 1975 05 November 1990 Industri farmasi

110 Toba Pulp Lestari Tbk. INRU 26 April 1983 18 Juni 1990 Industri pulp dan kertas

111 Indah Kiat Pulp & Paper Tbk. INKP 07 Desember 1976 16 Juli 1990 Industri pulp dan kertas

112 Siwani Makmur Tbk. SIMA 07 Juni 1985 03 Juni 1994 Industri plastik dan

kemasan

113 Lotte Chemical Titan Tbk. FPNI 09-Dec-1987 21-Mar-2002 Industri plastik dan

kemasan

114 Siantar Top Tbk. STTP 12-May-1987 16-Dec-1996 Industri makanan dan

minuman 115 Indomobil Sukses Internasional

Tbk. IMAS 20-Mar-1987 15-Nov-1993

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Analiasis statistik deskriptif digunakan untuk memberikan gambaran

statistik secara umum, peneliti mengunakan descriptive untuk variabel yang

diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala

nominal.

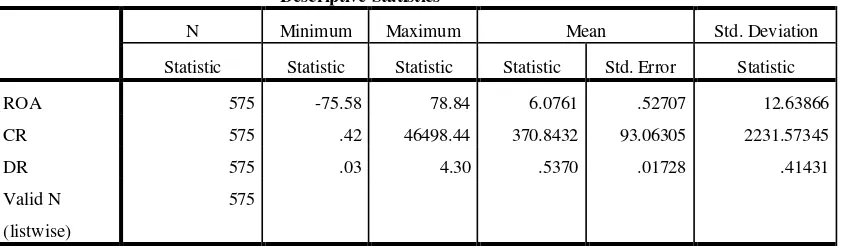

Tabel 4.2

Sumber: Output SPSS 2016, data diolah

Dari tabel 4.2 diatas dapat dideskripsikan bebrapa hal berikut ini :

1. Variabel independenreturn on assets (ROA) memiliki rata-rata sebesar 6,0761

dengan standar deviasinya sebesar 12,63866. Nilai ROA yang tertinggi adalah

78,84 yang dimiliki oleh PT. Duta Pertiwi Nusantara Tbk. pada tahun 2013,

sedangkan untuk nilai ROA yang terendah adalah -75,58 yang dimiliki oleh

PT. Alam Karya Unggul Tbk. tahun 2011.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

ROA 575 -75.58 78.84 6.0761 .52707 12.63866

CR 575 .42 46498.44 370.8432 93.06305 2231.57345

DR 575 .03 4.30 .5370 .01728 .41431

Valid N

(listwise)

2. Variabel independen current ratio (CR) memiliki rata-rata sebesar 0,42 dengan

standar deviasinya sebesar 2231,57345. Nilai CR yang tertinggi adalah

46498,44 yang dimiliki oleh PT. Jaya Pari Steel Tbk. pada tahun 2014,

sedangkan nilai CR yang terendah adalah 0,42 yang dimiliki oleh PT. Eratex

Djaja Tbk. pada tahun 2010.

3. Variabel independen debt ratio (DR) memiliki rata-rata sebesar 0.5370 dengan

standar deviasinya adalah 0,41431. Nilai DR terbesar adalah 4,30 yang dimiliki

oleh PT. Asia Pasific Fibers Tbk. pada tahun 2014, sedangkan nilai DR yang

terendah adalah 0,03 yang dimiliki oleh PT. Jaya Pari Steel Tbk. tahun 2013.

4.2.2 Analisis Regresi Logistik

4.2.2.1 Menguji kelayakan dengan Goodness of Fit Test

Untuk menguji kelayakan suatu analisis regresi logistik dapat dilihat pada

Tabel 4.3 berikut ini:

Tabel 4.3

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 7,703 8 ,463

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari output di atas diperoleh nilai Chi Square adalah sebesar 7,703 dengan

nilai sig sebesar 0,463. Dari hasil tersebut terlihat bahwa nilai sig. lebih besar

daripada 0,05 sehingga berarti tidak ada perbedaan antara klasifikasi yang

diprediksi dengan klasifikasi yang diamati. Maka dapat disimpulkan bahwa model

4.2.2.2 Menilai Keseluruhan Model (Overall Model Fit)

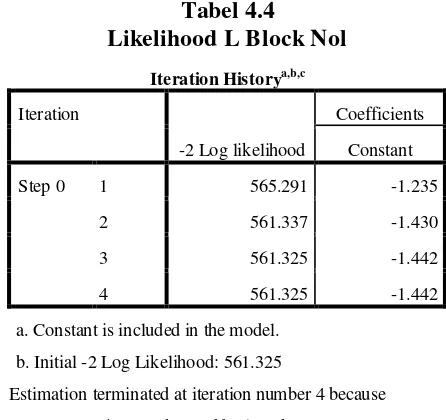

Penilaian keseluruhan model regresi logistik dapat dilihat dengan

menggunakan nilai -2 Log Likelihood. Dimana, apabila terjadi penurunan dalam

nilai -2 Log Likelihood pada block number 1 dibandingkan dengan block number

0, maka dapat disimpulkan bahwa model yang kedua (block number 1) dari

regresi logistik tersebut baik. Hasil dari -2 Log Likehood dengan block number 0

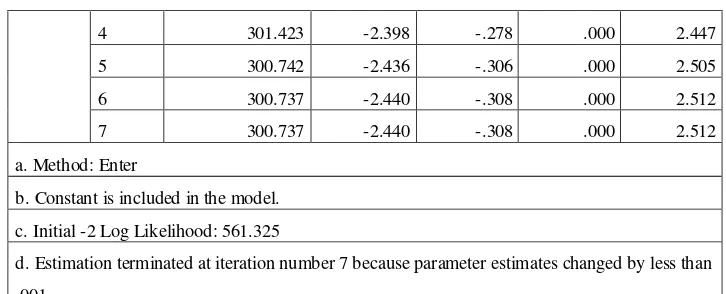

dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Likelihood L Block Nol

Hasil dari -2 LogLikehood dengan block number 0 dapat dilihat pada

Tabel 4.5 berikut ini :

Tabel 4.5

Likelihood L Block Pertama

Iteration Historya,b,c

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 561.325

Estimation terminated at iteration number 4 because

parameter estimates changed by less than .001.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari output diatas terlihat bahwa nilai -2Log Likelihood pada block number

0 sebesar 561,325 dan pada block number 1 sebesar 300,737. Dari hasil tersebut

dapat disimpulkan bahwa model regresi logistik kedua lebih baik dalam

memprediksi kemungkinan suatu perusahaan mengalami kondisi financial

distress.

4.2.2.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas variabel-variabel independen mampu menjelaskan variabilitas variabel

dependen.koefisien determinasi pada regresi logistik dapat dilihat pada Nagelker

R Square. Nilai Nagelker R square dapat diinterpretasikan seperti nilai R Square

pada regresi berganda (Ghozali,2006).

Tabel 4.6 Koefisien Determinasi

4 301.423 -2.398 -.278 .000 2.447

5 300.742 -2.436 -.306 .000 2.505

6 300.737 -2.440 -.308 .000 2.512

7 300.737 -2.440 -.308 .000 2.512

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 561.325

d. Estimation terminated at iteration number 7 because parameter estimates changed by less than

.001.

Model Summary

Step

-2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

Tabel 4.6 menunjukkan nilai Nagelker R Square. Dilihat dari hasil output

pengolahan data, nilai Nagelker R Square adalah sebesar 0,585 yang berarti

variabilitas variabel independen adalah sebesar 58,2%, sisanya sebesar 41,8%

(100%-58,2%) dijelaskan oleh variabilitas variabel-variabel lain diluar model

penelitian.

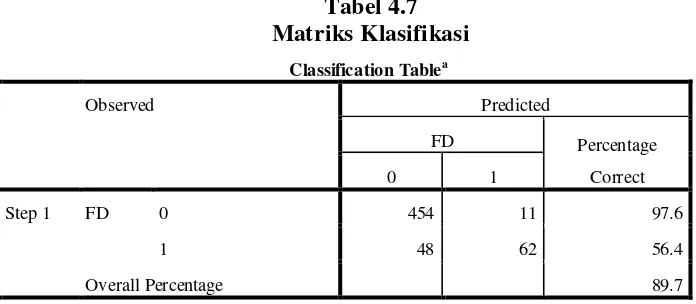

4.2.2.4 Matriks Klasifikasi

Matriks klasifikasi ini digunakan untuk menganalisis tingkat akurasi model

regresi logistik dalam memprediksi perusahaan financial distress dengan non

financial distress dibandingkan dengan kondisi yang sesungguhnya. Hasil uji

yang dihasilkan dapat dilihat pada Tabel 4.7 berikut ini:

Tabel 4.7 Matriks Klasifikasi

Classification Tablea

Observed Predicted

FD Percentage

Correct

0 1

Step 1 FD 0 454 11 97.6

1 48 62 56.4

Overall Percentage 89.7

a. The cut value is .500

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.7 tersebut, dari 465 sampel data keuangan perusahaan kategori

non financial distress yang diteliti, sebanyak 454perusahaan atau 97,6% yang

secara tepat dapat diprediksi oleh model regresi logistik ini sebagai perusahaan a. Estimation terminated at iteration number 7 because parameter

estimates changed by less than .001.

yang tidak mengalami financial distress dan sisanya sebanyak 11 perusahaan

gagal diprediksi oleh model. Sedangkan dari 110 sampel data keuangan

perusahaan kategori financial distress yang diteliti, dinyatakan sebanyak 62

perusahaan atau 56,4% yang secara tepat dapat diprediksi oleh model regresi

logistik ini sebagai perusahaan yang mengalami financial distress dan sisanya

sebanyak 48 perusahaan gagal diprediksi oleh model. Secara keseluruhan, tingkat

akurasi model dalam memprediksi kondisi kesehatan perusahaan adalah 89,7%

yang berarti hasil penelitian ini cukup baik karena mendekati ketepatan 100%.

4.2.2.5 Hasil Analisis Regresi Logistik

Untuk mengetahui koefisien pada masing-masing variabel dapat dilihat pada Tabel 4.8 berikut ini:

Tabel 4.8 Hasil Regresi Logistik

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ROA -.308 .038 64.894 1 .000 .735

CR .000 .000 .064 1 .801 1.000

DR 2.512 .586 18.407 1 .000 12.330

Constant -2.440 .392 38.716 1 .000 .087

a. Variable(s) entered on step 1: ROA, CR, DR.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengolahan regresi logistik di atas maka model analisis

regresi logistik dapat ditransformasikan dalam model persamaan sebagai berikut :

Ln= �

Dari Tabel 4.8, masing-masing variabel independen dapat diinterpretasikan

pengaruhnya terhadap financial distress sebagai berikut :

1. Konstanta sebesar -2,440; artinya jika koefisien variabel bebasnya diabaikan

maka probabibilitas suatu perusahaan mengalami kondisi financial distress

akan turun sebesar 2,440.

2. Koefisien variabel ROA sebesar -0,308; artinya jika ROA naik sebesar satu

persen, maka probabilitas suatu perusahaan mengalami financial distress

akan turun sebesar 0,308.

3. Koefisien variabel CR sebesar 0,000; artinya jika current ratio naik sebesar

satu persen, maka tidak terdapat pengaruh pada probabilitas suatu

perusahaan mengalami financial distress.

4. Koefisien variabel DR sebesar 2,512; artinya jika DR naik sebesar satu kali,

maka probabilitas suatu perusahaan mengalami financial distress akan naik

sebesar 2,512.

4.3 Pengujian Hipotesis

4.3.1 Uji Secara Simultan (Likelihood)

Untuk mengetahui pengaruh semua variabel independen (profitabilitas,

likuiditas, dan leverage) terhadap variabel dependen (financial distress) secara

simultan dapat dilihat dari selisih nilai -2log likelihood pada block 0 dan block 1

pada Tabel 4.4 dan 4.5. Besarnya nilai -2log likelihood pada block 0 adalah

-2Log Likelihood menjadi 300,737. Selisih diantara block 0 dan block 1 merupakan

model Chi Square yang dipakai untuk menguji signifikansi secara simultan.

Dalam penelitian ini model Chi Square yang diperoleh 561,325-300,737 =

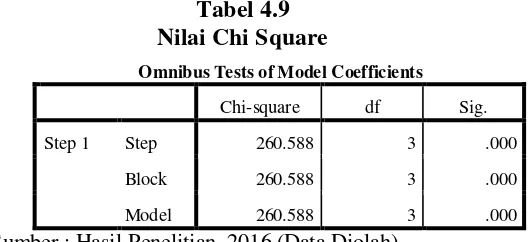

260,588. Nilai tersebut dapat dilihat pada Tabel 4.9 berikut ini:

Tabel 4.9 Nilai Chi Square

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 260.588 3 .000

Block 260.588 3 .000

Model 260.588 3 .000

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.9 dapat dilihat bahwa nilai signifikan yang diperoleh adalah

sebesar 0,000. Nilai signifikan yang lebih kecil dari 0,05 menandakan bahwa rasio

likuiditas, profitabilitas, dan leverage secara bersama-sama berpengaruh terhadap

probabilitas perusahaan yang mengalami kondisi financial distress.

4.3.2 Uji Secara Parsial (Uji Wald)

Uji wald dilakukan untuk melihat pengaruh rasio-rasio keuangan terhadap

prediksi financial distress secara parsial. Pengaruh tersebut dianggap signifikan

terhadap prediksi financial distress apabila signifikasi lebih kecil atau sama

dengan 5% (0,05). Hasil uji wald yang diperoleh dapat dilihat pada Tabel 4.10

Tabel 4.10 Uji Wald

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ROA -.308 .038 64.894 1 .000 .735

CR .000 .000 .064 1 .801 1.000

DR 2.512 .586 18.407 1 .000 12.330

Constant -2.440 .392 38.716 1 .000 .087

a. Variable(s) entered on step 1: ROA, CR, DR.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

1. Profitabilitas (�1) menunjukkan nilai koefisien sebesar -0,308dengan tingkat

signifikan 0,000 lebih kecil dari 0,05 (5%) artinya dapat disimpulkan bahwa

variabel ini secara parsial memiliki pengaruh negatif dan signifikan terhadap

financial distress.

2. Likuiditas (�2) menunjukkan nilai koefisien sebesar 0,000dengan tingkat

signifikan 0,801 lebih besar dari 0,05 (5%) artinya dapat disimpulkan bahwa

variabel ini secara parsial tidak memiliki pengaruh yang signifikan terhadap

financial distress.

3. Leverage (�3) menunjukkan nilai koefisien sebesar 2,512dengan tingkat

signifikan 0,000 lebih kecil dari 0,05 (5%) artinya dapat disimpulkan bahwa

variabel ini secara parsial memiliki pengaruh positif dan signifikan terhadap

4.4 Pembahasan

4.4.1 Pengaruh Profitabilitas terhadap Financial Distress

Variabel profitabilitas yang diproksikan dengan ROA berpengaruh negatif

dan signifikan terhadap kondisi financial distress. Artinya semakin besar nilai

ROA maka akan semakin kecil kemungkinan suatu perusahaan untuk mengalami

financial distress. ROA menunjukkan keefektifan suatu perusahaan dalam

memakai aset untuk menciptakan pendapatan, artinya semakin besar nilai ROA,

semakin baik karena mengindikasikan bahwa perusahaan semakin efektif dalam

menggunakan atau memanfaatkan aktiva yang dimilikinya dalam menghasilkan

laba, begitu sebaliknya. Hal ini menunjukkan bahwa perusahaan manufakturdi

Bursa Efek Indonesia pada tahun 2010-2014 efektif dalam menggunakan atau

memanfaatkan aktiva yang dimilikinya untuk menghasilkan laba. Penelitian ini

memperkuat penelitian sebelumnya, yaitu penelitian Widhiari dan Merkusiwati

(2015) dan Widarjo dan Setiawan (2009) namun bertentangan dengan penelitian

yang dilakukan oleh Kurniasari dan Ghozali (2013) yang mengatakan bahwa

ROA tidak berpengaruh secara signifikan dalam memprediksi financial distress.

4.4.2 Pengaruh Likuiditas terhadap Financial Distress

Variabel likuiditas yang diproksikan dengan current ratio tidak berpengaruh

dan tidak signifikan terhadap kondisi financial distress. Current ratio tidak

berpengaruh signifikan pada perusahaanmanufaktur di Bursa Efek Indonesia pada

tahun 2010-2014 menunjukkan bahwa variabel likuiditas tidak menjadi prediktor

menggunakan current ratio, yang membandingkan antara total aset lancar dengan

total kewajiban lancar yang dimiliki oleh perusahaan. Dalam aset lancar terdapat

akun piutang usaha dan persediaan yang nantinya jika digunakan untuk membayar

kewajiban lancar perusahaan, memerlukan waktu yang tidak sedikit dan

berbeda-beda pada setiap perusahaan untuk mengubah piutang usaha dan persediaan dalam

bentuk kas yang akan digunakan untuk membiayai kewajiban perusahaan.

Likuiditas tidak berpengaruh terhadap financial distress disebabkan karena

perusahaan yang diteliti memiliki piutang usaha dan persediaan yang rata-rata

meningkat setiap tahunnya sehingga likuiditas yang diukur dengan current ratio

tidak berpengaruh terhadap kondisi financial distress. Hasil penelitian ini

mendukung penelitian Andre (2012) dan Widarjo dan Setiawan (2009) namun

bertentangan dengan penelitian yang dilakukan oleh Widhiari dan Merkusiwati

(2015) yang mengatakan bahwa likuiditas memiliki pengaruh negatif dan

signifikan dalam memprediksi financial distress.

4.4.3 Pengaruh Leverage terhadap Financial Distress

Variabel financial leverage yang diproksikan dengan DR didalam penelitian

ini berpengaruh positif dan signifikan. Artinya semakin tinggi nilai DR maka akan

semakin besar kemungkinan suatu perusahaan untuk mengalami financial

distress. DR berpengaruh signifikan, artinya penggunaan utang di dalam

perusahaan manufaktur di Bursa Efek Indonesia berpengaruh terhadap kondisi

financial distress. Perusahaan manufaktur lebih banyak membiayai kegiatan

dalam bentuk hutang. Sebuah perusahaan yang besar cenderung mengandalkan

sebagian besar pembiayaan dari bank. Oleh karena itu, dapat dikatakan

perusahaan besar cenderung memiliki tingkat rasio leverage yang besar juga,

maka dapat dikatakan bahwa leverage berpengaruh pada kemungkinan terjadinya

financial distress pada perusahaan manufaktur yang diteliti. Hasil ini tidak sesuai

dengan penelitian Widhiari dan Merkusiwati (2015) yang mengatakan bahwa DR

tidak memiliki pengaruh terhadap financial distress. Penelitian ini sesuai dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka

dapat diambil kesimpulan dari penelitian ini, yaitu:

1. Profitabilitas, likuiditas danleveragesecara serempak berpengaruh signifikan

terhadap financial distress pada perusahaan manufaktur di Bursa Efek

Indonesia.

2. Secara parsial profitabiltasberpengaruh negatif dan signifikan terhadap

financial distress, likuiditas tidak berpengaruh dan tidak signifikan,leverage

berpengaruh positif dan signifikan terhadap kondisi financial distress pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka saran yang dapat

diajukan adalah sebagai berikut:

1. Bagi peneliti sejenis

Bagi peneliti sejenis sebaiknya memperluas penelitian dengan

melakukan penelitian tidak hanya terbatas pada perusahaan manufaktur

saja, tetapi juga perusahaan-perusahaan lainnya, misalnya saja pada

perusahaan keuangan yang terdaftar pada Bursa Efek Indonesia, dengan

tahun pengamatan yang lebih panjang sehingga hasil yang diperoleh akan

sesungguhnya selama jangka panjang. Serta menambah variabel-variabel

lain yang dapat memprediksi kondisifinancial distress.

2. Bagi perusahaan

Bagi manajemen perusahaan, sebaiknya memperhatikan laporan

laba ruginya, penekanan terhadap biaya operasional diperlukan untuk

memaksimalkan laba bersih yang diperoleh. Dengan nilai laba bersih yang

besar, diharapkan investor semakin mempercayakan investasinya ke

perusahaan tersebut. untuk mengurangi risiko keuangan perusahaan.

3. Bagi investor

Mengetahui seberapa terlindungnya suatu perusahaan terhadap

risiko yang akan dihadapi perusahaan adalah informasi penting dan baik

bagi investor. Penulis menyarankan bagi para investor untuk lebih untuk

memperhatikan variabel – variabel seperti: profitabilitas dan leverage

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan keuangan

Laporan keuangan biasanya digunakan untuk memberikan informasi

mengenai kondisi keuangan dan hasil operasi perusahaan pada suatu periode

akuntansi. Ada beberapa pengertian laporan keuangan yang dikemukakan oleh

beberapa ahli, diantaranya:

a. Ikatan Akuntansi Indonesia (2008:1) dalam Standar Akuntansi Keuangan

menyebutkan bahwa laporan keuangan merupakan bagian dari proses

pelaporan keuangan, yang meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan, catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan.

b. Brigham dan Houston (2006:44) laporan keuangan adalah beberapa

lembar kertas dengan angka – angka yang tertulis di atasnya, tetapi penting

juga untuk memikirkan aset – aset nyata yang mendasari angka – angka

tersebut.

c. Kasmir (2009:66) laporan keuangan adalah laporan yang menunjukkan

kondisi keuangan perusahaan saat ini atau dalam suatu periode tertentu.

Maksud dari laporan keuangan ini adalah untuk menunjukkan kondisi

perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan

terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk

Dari beberapa pendapat para ahli diatas, maka laporan keuangan

merupakan hasil akhir dari proses kegiatan-kegiatan akuntansi dalam suatu badan

usaha yang meliputi kegiatan mengumpulkan bukti-bukti transaksi asli,

menganalisa bukti-bukti tersebut, mengklasifikasikan pengaruh transaksi tersebut

pada rekening-rekening yang bersangkutan, mencatat jurnal, memposting dalam

buku besar, membuat kertas kerja dan menyusun laporan keuangan.

2.1.1.2. Bentuk Dasar Laporan Keuangan

Menurut Brigham & Houston (2006:46), laporan keuangan terdiri atas:

a. Neraca

Neraca merupakan laporan tentang posisi keuangan perusahaan pada suatu

titik waktu tertentu.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang mengiktisarkan pendapatan

dan pengeluaran perusahaan selama satu periode akuntansi, yang biasanya

setiap satu kuartal atau satu tahun.

c. Laporan Laba Ditahan

Laporan laba ditahan merupakan pernyataan yang melaporkan berapa

banyak laba perusahaan yang ditahan dalam usahanya dan tidak

dibayarkan ke dividennya. Tampilan untuk laba ditahan yang ada disini

merupakan jumlah laba ditahan tahunan untuk setiap tahun dari sejarah

d. Arus Kas Bersih

Arus kas bersih merupakan arus kas aktual yang berlawanan dengan laba

bersih akuntansi, yang dihasilkan oleh perusahaan selama satu periode

tertentu.

e. Laporan Arus Kas

Laporan arus kas merupakan laporan yang melaporkan dampak dari

aktivitas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada

arus kas selama satu periode akuntansi.

2.1.1.3 Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan

masyarakat, karena laporan keuangan dapat memberikan informasi yang

dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan

keuntungan. Dengan membaca laporan keuangan dengan tepat, maka seseorang

dapat melakukan tindakan ekonomi menyangkut lembaga perusahaan yang

dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Para pemakai laporan keuangan beserta kegunaannya dapat dijelaskan

sebagai berikut (Syahyunan, 2013:35):

1. Pemilik Perusahaan (Pemegang Saham)

Bagi pemilik/pemegang saham perusahaan laporan keuangan dimaksudkan

untuk:

a. Menilai prestasi atau hasil yang diperoleh manajemen.

c. Menilai posisi keuangan perusahaan dan pertumbuhannya.

d. Mengetahui nilai saham dan laba per lembar saham.

2. Manajemen Perusahaan

Bagi manajemen perusahaan laporan keuangna digunakan untuk:

a. Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik

atau pemegang saham.

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi,

bagian, atau segmen tertentu.

c. Menilai hasil kinerja individu yang diberi tugas dan tanggung jawab.

3. Investor

Bagi investor laporan keuangan dimaksudkan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan.

b. Menilai kemungkinan menanamkan dana dalam perusahaan.

c. Menilai kemungkinan menarik dana/investasi dari perusahaan.

4. Kreditur

Bagi kreditur laporan keuangan digunakan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam

jangka pendek maupun dalam jangka panjang.

b. Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang

akan diberikan.

c. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang

5. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk:

a. Menghitung dan menetapkan jumlah pajak yang harus dibayar.

b. Sebagai dasar dalam penetapan – penetapan kebijaksanaan baru.

c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain.

6. Analis Pasar Modal

Analis pasar modal selalu menggunakan analisis yang tajam dan lengkap

terhadap laporan keuangan perusahaan yang go public maupun yang

berpotensi masuk pasar modal. Analis ingin mengetahui nilai perusahaan,

kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk

dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan

disampaikan kepada investor baik individual maupun lembaga.

7. Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti maupun akdemisi laporan keuangan sangat penting sebagai

dara primer dalam melakukan penelitian terhadap topik tertentu yang

berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan

menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu

hipotesis atau penelitian yang dilakukan.

2.1.2 Analisis Laporan Keuangan

2.1.2.1 Pengertian Analisis Laporan Keuangan

Perlunya menganalisa laporan keuangan adalah untuk dapat memperluas

serta dapat menggali serta mengungkapkan berbagai hal yang tersembunyi

didalamnya. Analisis laporan keuangan merupakan suatu proses analisis terhadap

laporan keuangan, dengan tujuan untuk memberikan tambahan informasi kepada

para pemakai laporan keuangan untuk pengambilan keputusan ekonomi, sehingga

kualitas keputusan yang diambil akan menjadi lebih baik (Sugiono dan Untung,

2008:10).

2.1.2.2 Kegunaan Analisis Laporan Keuangan

Menurut Sugiono dan Untung(2008:11),kegunaan analisa laporan

keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang lebih mendalam terhadap laporan

keuangan itu sendiri.

b. Untuk mengungkapkan hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan.

c. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

d. Dapat digunakan untuk membandingkan dengan perusahaan lain atau

dengan perusahaan lain secara industri (vertikal).

e. Untuk memahami situasi dan kondisi keuangan perusahaan.

f. Dapat juga digunakan untuk memprediksi bagaimana keadaan perusahaan

2.1.2.3 Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan secara garis besar adalah sebagai berikut

(Sugiono dan Untung, 2008:11):

a. Screening (sarana informasi), analisa dilakukan hanya berdasarkan laporan

keuangan saja. Dengan demikian seorang analis tidak perlu turun langsung

ke lapangan untuk mengetahui situasi serta kondisi perusahaan yang

dianalisa.

b. Understanding (pemahaman), analisa dilakukan dengan cara memahami

perusahaan, kondisi keuangannya dan bidang usahanya serta hasil dari

usahanya.

c. Forecasting (peramalan), analisa dapat digunakan juga untuk meramalkan

kondisi perusahaan pada masa yang akan datang.

d. Diagnosis (diagnosa), analisa memungkinkan untuk dapat melihat

kemungkinan terdapatnya masalah baik didalam manajemen ataupun

masalah lain dalam perusahaan.

e. Evaluation (evaluasi), analisa digunakan untuk menilai serta mengevaluasi

kinerja perusahaan termasuk manajemen dalam meningkatkan tujuan

perusahaan serta efisiensi.

2.1.3 Analisis Rasio Keuangan

2.1.3.1 Pengertian Analisis Rasio Keuangan

Menurut Syahyunan (2013:91), analisis laporan keuangan merupakan

keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu

perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan

laba rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang

dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item

tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih

dapat menjelaskan makna suatu angka yang ada di laporan keuangan

dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

Analisis keuangan dapat dilakukan oleh berbagai pihak untuk berbagai

keperluan. Hanya saja kita perlu memahami bahwa laporan keuangan yang

dipergunakan sebagai dasar analisis keuangan hanyalah merupakan rekaman apa

yang telah terjadi selama periode tertentu. Kadang-kadang analisis dalam rentang

waktu periode tersebut tidak cukup untuk mencerminkan hasil

keputusan-keputusan keuangan. Situasi ini yang disebut short termism, yang berarti hanya

memusatkan perhatian pada periode satu tahun, padahal dampak keputusan

keuangan tersebut meliputi jangka panjang.

2.1.3.2 Jenis-Jenis Rasio Keuangan

Jenis rasio keuangan dapat dikelompokkan menjadi (Suteja 2012:46):

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar

maka semakin baik kinerja keuangan perusahaan yang pada akhirnya akan

memperkecil resiko suatu perusahaan mengalami financial distress.

2. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula

digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas. Ini menunjukkan bahwa

semakin sedikit nilai rasio leverage berarti kinerja perusahaan semakin bagus

yang berarti bahwa perusahaan dapat terhindar dari risiko mengalami kondisi

financial distress.

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam mengahasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen. Semakin tinggi rasio ini semakin efisiensi perusahaan tersebut dalam

memanfaatkan fasilitas perusahaan sehingga mengakibatkan naiknya kinerja

perusahaan.

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengtahui seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan

5. Rasio Penilaian

Rasio penilaikan bertujuan menjadi tolok ukur yang mengaitkan hubungan

antara harga saham biasa dengan pendapatan perusahaan dan nilai buku saham

atau mencerminkan performance perusahaan secara keseluruhan.

2.1.4 Financial Distress

2.1.4.1 Pengertian Financial Distress

Menurut Brahmana (2007) kesulitan keuangan terjadi karena kurangnya

kemampuan entitas dalam mengerjakan dan menjaga stabilitas kinerja keuangan

sehingga mengakibatkan suatu entitas berada dalam kondisi kerugian operasioanal

dan bersih untuk periode bersangkutan. Menurut Dermawan (2008:202) financial

distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan

terancam bangkrut. Dengan kata lain financial distress merupakan suatu kondisi

dimana perusahaan mengalami kesulitan keuangan untuk memnuhi

kewajiban-kewajibannya. Terjadinya kerugian atau laba negatif merupakan salah satu tanda

perusahaan tersebut mengalami financial distress. Jika financial distress terjadi

secara terus menerus, dapat membawa suatu perusahaan menuju kebangkrutan.

Model sistem peringatan untuk mengantisipasi adanya financial distress

perlu dikembangkan, karena model ini dapat digunakan sebagai sarana untuk

mengidentifikasikan bahwa memperbaiki kondisi sebelum sampai pada kondisi

krisis atau kebangkrutan. Platt dan Platt (2002) menyatakan bahwa informasi yang

terkait sengan financial distress dapat membuat manajemen mengambil tindakan

mengelola perusahaan dnegan lebih baik serta dapat memberikan tanda peringatan

awal adanya kebangkrutan pada masa yang akan datang.

2.1.4.2 Penyebab Financial distress

Banyak hal yang melatarbelakangi kondisi kesulitan keuangan yang terjadi

di setiap perusahaan. Penyebabnya bisa jadi berasal dari lingkungan internal

perusahaan maupun dari lingkungan eksternal perusahaan. Mochamad Naufal

Syaifudin (2001) mengatakan bahwa kesulitan keuangan disebabkan oleh

buruknya kinerja keuangan perusahaan atau rendahnya tingkat kesehatan

keuangan perusahaan diakibatkan beberapa faktor, misalnya terpaan krisis

keuangan global.

Menurut Fachrudin (2008:6) mengelompokkan penyebab-penyebab

kesulitan keuangan sebagai berikut:

1. Neoclassical model, kebangkrutan jika alokasi sumber daya tidak tepat.

Prediksi kesulitan keuangan dilakukan dengan menggunakan data neraca dan

laporan laba rugi. Misalnya ukuran profitabilitas berupa return on assets dan

ukuran solvabillitas berupa debt to assets ratio.

2. Financial distress, bauran aktiva benar tapi struktur keuangan salah dan

dihadapkan pada batasan likuiditas. Hal ini berarti bahwa walaupun perusahaan

dapat bertahan hidup dalam jangka panjang tapi ia harus bangkrut juga dalam

jangka pendek. Hubungan dengan pasar modal dengan tidak sempurna dan

struktur modal yang inherited menjadi pemicu utama kasus ini. Prediksi kesulitan

kinerja seperti turnover/total assets, revenues/turnover, ROA, ROE, dan profit

margin.

3. Corporate governance model, kebangkrutan disebabkan bauran aktiva dan

struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini

mendorong perusahaan menjadi out of the market sebagai konsekuensi dari

masalah dalam tata kelola perusahaan yang terpecahkan. Prediksi kesulitan

keuangan dilakukan dengan menggunakan informasi kepemilikan. Kepemillikan

berhubungan dengan struktur tata kelola perusahaan dan goodwill perusahaan.

2.1.4.3 Akibat Financial distress

Kerugian utama perusahaan yang mempunyai tingkat hutang yang lebih

tinggi adalah peningkatan resiko kesulitan keuangan, dan akhirnya likuidasi.

Menurut NetTel Africa (Fachrudin, 2008:15) hal ini mungkin mempunyai

pengaruh merugikan bagi pemilik ekuitas dan hutang.

1. Risiko biaya kesulitan keuangan mempunyai dampak negatif terhadap

nilai perusahaan yang meng-offset nilai pembebasan pajak atas

peningkatan level hutang.

2. Jika pun manajer perusahaan menghindarkan likuidasi ketika kesulitan,

hubungannya dengan supplier, pelanggan, pekerja, dan kreditor menjadi

rusak parah.

3. Supplier penyedia barang dan jasa secara kredit mungkin lebih

berhati-hati, atau bahkan menghentikan pasokan sama sekali, jika mereka yakin

4. Pelanggan mungkin mengembangkan hubungan dengan suplier mereka,

dengan merencanakan sendiri produksi mereka dengan andaian ada

keberlanjutan dari hubungan tersebut.

5. Situasi financial distress mungkin akan membuat pekerja kurang

termotivasi jika mereka merasa semakin gelisah dalam bekerja dan

prospek untuk maju sangat sedikit.

6. Bank dan pemberi pinjaman lain akan cenderung melihat dengan

prejudiced eye atas pinjaman lanjutan yang diajukan perusahaan yang

mengalami financial distress.

2.2Penelitian Terdahulu

Banyak penelitian yang dapat dijadikan sebagai penelitian terdahulu untuk

penelitian ini, yaitu sebagai berikut:

1. Widhiari dan Merkusiwati (2015) melakukan penelitian yang berjudul

“Pengaruh Rasio Likuditas, Leverage, Operating Capacity dan SalesGrowth

Terhadap Financial Distress”. Variabel dependen yang digunakan dalam

penelitian ini adalah financial distress yang diproksikan dengan Earning Per

Share (EPS). Sedangkan variabel independen yang digunakan adalah

Likuiditas yang diproksikan dengan Current Ratio, Leverage yang

diproksikan dengan Debt Ratio, Operating Capacity yang diproksikan dengan

Total Asset Turnover, dan Sales Growth. Metode analisis yang digunakan

adalah regresi logistik. Berdasarkan hasil penelitian menunjukkan bahwa

distress, operating capacity mempunyai pengaruh negatif secara signifikan

terhadap financial distress, sales growth mempunyai pengaruh negatif secara

signifikan terhadap financial distress, dan leverage tidak berpengaruh

terhadap financial distress.

2. Alifiah (2014) melakukan penelitian dengan judul “Prediction of Financial

Distress Companies in the Trading and Services Sector in Malaysia Using

Macroeconomic Variables”. Variabel dependen yang digunakan yaitu

financial distress. Sedangkan variabel independen yang digunakan yaitu Debt

Ratio, Quick Ratio, Working Capital Ratio, Net Income to Total Assets Ratio,

Base Lending Rate, GDP, Money Supply, Consumer Price Index, Kuala

Lumpur Composite Index. Metode analisis data yang digunakan adalah logit

analysis. Berdasarkan hasil penelitian menunjukkan bahwa variabel yang

dapat digunakan untuk memprediksi financial distress pada perusahaan sektor

perdagangan dan jasa yaitu debt ratio, total assets turnover ratio, working

capital ratio, net income to total assets ratio dan base lending rate.

Sedangkan variabel seperti GDP, money supply, consumer price index, Kuala

Lumpur composite index tidak berpengaruh terhadap financial distress di

sektor perusahaan tersebut.

3. Harun dan Nahar (2014) melakukan penelitian dengan judul “Indentifying

Financial Distress Firms: A Case Study of Malaysia’s Government Linked

Companies (GLC).” Variabel dependen yang digunakan adalah financial

distress. Sedangkan variabel independen yang digunakan adalah Working