UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS PELAKSANAAN PEMBIAYAAN HAJI iB HASANAH DI BNI SYARIAH CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh:

ICHWANA ALFATHA 112101133

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul: “ANALISIS PELAKSANAAN PEMBIAYAAN HAJI iB HASANAH DI BNI SYARIAH CABANG MEDAN” dengan lancar tanpa kendala yang berarti. Shalawat serta salam hadiahkan kepada Nabi Muhammad SAW sebagai pembawa rahmat, petunjuk serta nikmat kepada manusia, yang telah membawa manusia dari alam kegelapan kealam yang benderang seperti saat ini. Semoga kita mendapat syafa’at di akhirat kelak.

Penulis menyadari tanpa petunjuk dan bimbingan Dosen serta bimbingan dari berbagai pihak maka sulit bagi penulis untuk menyelesaikan tugas akhir ini. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada mereka yang telah memberikan bantuan kepada penulis, khususnya kepada :

1. Kedua orang tua penulis. Ayahanda Sanusi dan Ibunda tercinta Suyati, terima kasih atas kasih sayang, perhatian, dan doanya yang tak henti-hentinya selalu dipanjatkan untuk penulis agar diberi kemudahan dalam menyelesaikan tugas akhir ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Seluruh dosen-dosen dan staf karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah memberikan pengetahuannya kepada penulis serta bantuan dalam pemenuhan kebutuhan akademis.

6. PT. Bank BNI Syariah Cabang Medan, sebagai tempat penelitian terutama Ibu Maya yang telah memberikan informasi tentang produk pembiayaan Haji iB Hasanah..

7. Kakakku Mashita Pertiwi, serta Abangku Iqbal Machsyuri, Ikhsan syafaat, Khaliq Muhajir, Muhti Khoiril yang selalu memberi motivasi dan bantuan doa selama masa studi di perguruan tinggi sampai akhirnya dapat menyelesaikan tugas akhir ini.

8. Untuk teman-teman terbaikku Isma, Yoki, Addini, Dani, Desi, Devi, Febri, Putri, Fatma, Rani, Inur, Lia, Fikri, Yogi yang setia menemaniku disaat suka dan duka serta bersama-sama saling memberikan motivasi untuk mengakhiri tugas akhir dengan sempurna, dan atas semua support serta doanya.

9. Untuk semua teman-teman seperjuangan DIII Manajemen Keuangan Angkatan 2011. Karena kalianlah aku bisa termotivasi untuk menyelesaikan tugas akhir ini, semoga keberkahan selalu bersama kita dan tetap menjaga silahturahmi sampai akhir cerita kehidupan ini.

Dalam penulisan tugas akhir ini, penulis menyadari masih banyak kekurangan dikarenakan pengetahuan penulis yang terbatas, karena itu kritik dan saran penulis harapkan untuk memperbaikinya.

Akhir kata penulis berharap tugas akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi para pembaca pada umumnya.

Medan, 26 Juni 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vi

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Rumusan Masalah 6

C. Tujuan Penelitian 6

D. Manfaat Penelitian 6

E. Sistematika Penulisan 7

BAB II PROFIL PERUSAHAAN

A. Sejarah Berdirinya BNI Syariah 9

B. Visi dan Misi BNI Syariah 11

C. Tujuan BNI Syariah 12

D. Keunggulan BNI Syariah 12

E. Produk-Produk BNI Syariah 13

F. Struktur Organisasi BNI Syariah Cabang Medan 19

G. Uraian Pekerjaan 22

1. Sekilas Tentang Haji 27

2. Pembiayaan 31

3. Ijarah 37

B. Ketentuan dan Syarat Dalam Pemberian Pembiayaan

Haji iB Hasanah 42

1. Ketentuan Dalam Pemberian Pembiayaan Haji iB Hasanah 42 2. Syarat Dalam Pemberian Pembiayaan Haji iB Hasanah 42 3. Analisa Dalam Pemberian Pembiayaan Yang Dilakukan

BNI Syariah Cabang Medan 44

C. Prosedur Pengajuan Pembiayaan Haji iB Hasanah 50 D. Prinsip (Akad) Penyaluran Pembiayaan Haji iB Hasanah 55 E. Pelaksanaan Pengajuan Pembiayaan Haji iB Hasanah 56 F. Analisis Pembiayaan Haji iB Hasanah di BNI Syariah

Cabang Medan 60

G. Analisis Persepsi Nasabah Tentang Pembiayaan Haji iB Hasanah

di BNI Syariah Cabang Medan 64

H. Hambatan-Hambatan Serta Penyelesaiannya Dalam Pelaksanaan

Pembiayaan Haji iB Hasanah 76

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan 78

B. Saran 81

DAFTAR TABEL

Halaman

Tabel 3.1 Perhitungan Setoran Awal Pembiayaan Haji iB Hasanah 53

Tabel 3.2 Jenis Kelamin Responden 71

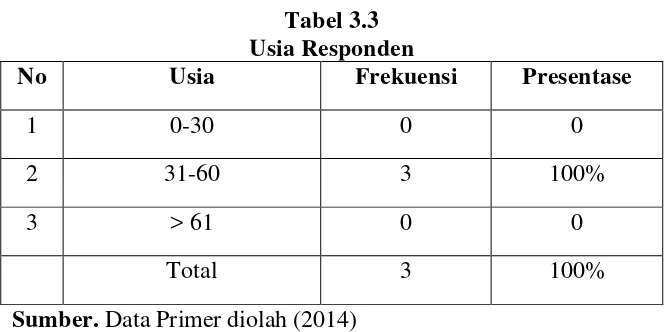

Tabel 3.3 Usia Responden 72

Tabel 3.4 Pendapatan Kotor Responden 73

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi BNI Syariah Cabang Medan 21 Gambar 3.1 Skema Prosedur Pengajuan Pembiayaan Haji iB Hasanah

BNI Syariah Cabang Medan 54

BAB I PENDAHULUAN

A. Latar Belakang

Dalam dunia perbankan di Indonesia saat ini, perbankan syariah sudah tidak lagi dianggap sebagai tamu asing. Hal ini dibuktikan dengan semakin banyaknya bank yang menerapkan dual banking system dimana bank-bank yang sudah menerapkan sistem perbankan konvensional membentuk unit-unit perbankan syariah dengan menerapkan sistem perbankan syariah. Bahkan kini, ada beberapa bank asing yang beroperasi di Indonesia juga berencana untuk membuka kantor layanan syariah sebagai strategi bersaing dalam pasar yang terbuka. Dengan demikian, keberadaan sistem perbankan syariah ini melengkapi keberadaan sistem perbankan konvensional yang sudah diterima oleh kalangan masyarakat.

Menurut Undang-undang No.21 Pasal 1 ayat (1) tahun 2008 tentang perbankan syariah atau dalam istilah internasional dikenal sebagai Islamic banking atau perbankan tanpa bunga (interest-free banking) adalah “Segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”.

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Perbedaan pokoknya terletak dalam perlakuan dan jenis keuntungan yang diambil bank dari transaksi-transaksi yang dilakukannya. Bila bank konvensional mendasarkan keuntungannya dari pengambilan bunga, maka bank syariah dari apa yang disebut sebagai imbalan, baik berupa jasa (fee-base income) maupun mark-up atau profit margin, serta bagi hasil (loss and profit sharing).

Disamping dilibatkannya hukum islam dan pembebasan transaksi dari mekanisme bunga (interest free), posisi unik lainnya dari bank syariah dibandingkan dengan bank konvensional adalah diperbolehkannya bank syariah melakukan kegiatan-kegiatan usaha yang bersifat multi-finance dan perdagangan (trading). Hal ini berkenaan dengan sifat dasar transaksi bank syariah yang merupakan investasi dan jual beli serta sangat beragamnya pelaksanaan pembiayaan yang dapat dilakukan bank syariah, seperti pembiayaan dengan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip usaha patungan (musyarakah), jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa (ijarah). Sehingga masyarakat yang membutuhkan pendanaan dapat memilih pembiayaan yang prinsipnya sesuai dengan apa yang menjadi keinginan dan tujuannya (Rivai dan Arifin, 2010:32).

semakin beragam. Masyarakat dapat memilih dan menentukan apakah akan menggunakan jasa perbankan konvensional atau perbankan syariah berdasarkan pertimbangan bisnis yang rasional.

Sebagai salah satu lembaga keuangan di Indonesia, BNI Syariah mengeluarkan produk-produk pembiayaan yang diantaranya Pembiayaan Griya iB Hasanah (fasilitas pembiayaan konsumtif untuk membeli, membangun, merenovasi rumah/ruko), Pembiayaan Haji iB Hasanah (fasilitas pengurusan ibadah haji untuk mendapatkan nomor porsi haji), Pembiayaan Emas iB Hasanah (fasilitas pembiayaan konsumtif untuk membeli emas logam mulia ANTAM) dan lain-lain. BNI Syariah Cabang Medan berupaya meningkatkan fasilitas dari produk-produk pembiayaan yang dimilikinya yang salah satunya yaitu Pembiayaan Haji iB Hasanah (BNI Syariah, 2014).

atau kuota haji dan pada saat pelunasan BPIH (Biaya Pelunasan Ibadah Haji) (BNI Syariah, 2014).

BNI Syariah merupakan salah satu instansi yang berjasa dalam membantu calon jamaah haji dalam proses pendaftaran ibadah haji ke tanah suci. Pembiayaan Haji ini diberikan dengan ketentuan-ketentuan yang telah di sepakati, seperti contoh calon jamaah haji yang hendak mendaftarkan diri dengan menggunakan fasilitas pembiayaan haji yang telah disediakan oleh BNI Syariah harus mendaftar melalui pihak-pihak yang telah ditentukan sebagai penanggung jawab, apabila tidak dapat melunasi pada saat jatuh tempo, pihak penaggung jawab tersebut adalah KBIH (kelompok bimbingan ibadah haji) yang dapat dipercaya baik oleh bank maupun calon jamaah haji itu sendiri. Namun seiring dengan berkembangnya dunia ekonomi, saat ini para nasabah yang hendak mengajukan pembiayaan berupa pembiayaan haji tidak harus melalui pihak lain sebagai penanggung jawab, karna sekarang BNI Syariah sudah memberikan pembiayaan tersebut secara individu, sesuai dengan syarat dan ketentuan yang ditetapkan (BNI Syariah, 2014).

Saat ini produk pembiayaan Haji iB Hasanah pada BNI Syariah merupakan produk yang paling mendominasi dari segi kuantitas nasabah dibandingkan produk - produk pembiayaan lainnya. Tujuan penelitian ini untuk dapat menjelaskan pelaksanaan prosedur dan syarat pembiayaan serta analisis yang dilakukan BNI Syariah terhadap nasabah dalam memberikan pembiayaan Haji iB Hasanah. Selain itu tujuan penelitian ini untuk memudahkan nasabah untuk mendapatkan porsi kursi haji, serta sebagai solusi yang baik bagi mereka yang kesulitan/kekurangan dana untuk melaksanakan ibadah haji.

Pemberian Pembiayaan ini dapat mendorong peningkatan ekonomi dan kesejahteraan sosial masyarakat dan harus dikelola dengan baik oleh lembaga keuangan tersebut. Sebaliknya pengelolaan pembiayaan yang tidak baik akan banyak menimbulkan masalah bahkan akan menyebabkan ambruknya lembaga keuangan tersebut. Dalam dunia perbankan kita mengenal 6 (enam) prinsip analisis pembiayaan yaitu; Character, Capital,

Capacity, Collateral, Condition of Economy, Constraint, and Coverage

(Rivai dan Veithzal, 288). Dalam dunia perbankan Syariah 7 (tujuh)

prinsip analisis tersebut belumlah cukup. Masih harus memperhatikan sifat amanah, kejujuran, kepercayaan dari setiap nasabah.

B. Rumusan Masalah

Untuk memberikan batasan tentang Tugas Akhir ini, maka penulis

menuliskan beberapa masalah yang perlu diangkat serta dikaji guna memberikan

solusi bersama yang bermanfaat bagi pembaca antara lain sebagai berikut :

a. Apa saja ketentuan dan syarat dalam pemberian Pembiayaan Haji iB

Hasanah ?

b. Bagaimana prosedur pemberian Pembiayaan Haji iB Hasanah ?

c. Adakah hambatan-hambatan yang terjadi dalam pelaksanaan Pembiayaan

Haji iB Hasanah bagaimana penyelesaiaanya ?

d. Bagaimana persepsi nasabah terhadap pembiayaan Haji iB Hasanah?

C. Tujuan Penelitian

Untuk memberikan gambaran yang jelas tentang apa yang ingin dicapai penulis dalam Tugas Akhir ini, maka penulis menjabarkan tujuan dari pengamatan yang akan dilakukan. Adapun tujuannya adalah untuk :

a. Mengetahui ketentuan dan syarat dalam pemberian Pembiayaan Haji iB

Hasanah.

b. Mengetahui prosedur pemberian Pembiayaan Haji iB Hasanah.

c. Mengetahui hambatan-hambatan dalam pelaksanaan Pembiayaan Haji iB

Hasanah.

d. Mengetahui bagaimana persepsi nasabah terhadap pembiayaan Haji iB

Hasanah.

D. Manfaat Penelitian

Adapun manfaat penelitian Tugas Akhir ini adalah:

a. Bagi penulis

1. Dapat menambah wawasan dan pengetahuan tentang Pembiayaan

2. Dapat menambah wawasan dan pengetahuan tentang dunia kerja di

lembaga keuangan syariah.

b. Bagi perusahaan

1. Sebagai media publik ke masyarakat untuk memperkenalkan produk

Pembiayaan Haji iB Hasanah yang sesuai syariah kepada

masyarakat.

2. Memperkenalkan produk-produk yang ada di Bank BNI Syariah

Cabang Medan.

c. Bagi Pembaca

1. Sebagai salah satu sarana untuk sosialisasi / pengenalan kepada

masyarakat tentang produk Pembiayaan Haji iB Hasanah yang ada

pada BNI Syariah cabang Medan.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan tugas akhir.

BAB II : PROFIL PERUSAHAAN

Pada bab ini diuraikan tentang sejarah berdirinya BNI Syariah Cabang Medan, Visi dan Misi BNI Syariah, Struktur Organisasi, Uraian pekerjaan dan Produk-produk BNI Syariah Cabang Medan.

BAB III : PEMBAHASAN

Pada bab ini dijelaskan mengenai latar belakang BNI Syariah

menyediakan produk Pembiayaan Haji iB Hasanah, syarat dan

pelaksanaan Pembiayaan Haji iB Hasanah, menganalisis

hambatan-hambatan yang terjadi dalam pelaksanaan

Pembiayaan Haji iB Hasanah serta bagaimana penyelesaiaanya,

dan menganalisis persepsi nasabah terhadap pembiayaan Haji

iB Hasanah.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL PERUSAHAAN

A. Sejarah Berdirinya BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip Syariah dengan tiga pilarnya yaitu adil, transparan, dan maslahat mampu menjawab kebutuhan mayarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-Undang No. 10 Tahun 1998, pada tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Sampai dengan September 2013 jumlah cabang BNI Syariah mencapai 64 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak, dan 16 Payment Point.

BNI Syariah Cabang Medan merupakan cabang yang ke- 11 dan didirikan pada tanggal 15 Agustus 2002 yang diresmikan oleh Agoest Soebhakti, Direktur Ritel Bank Negara Indonesia.

BNI Syariah adalah satu dari beberapa cara Bank BNI untuk melayani masyarakat yang menginginkan sistem perbankan yang berdasarkan prinsip syariah dalam rangka mewujudkan Bank BNI sebagai Universal Banking.

BNI Syariah merupakan unit tersendiri yang secara struktural tidak terpisahkan dengan unit – unit lain di Bank BNI dan bergerak khusus di perbankan syariah. Namun demikian dalam operasional pembukaannya sama sekali terpisah dengan Bank BNI yang melakukan kegiatan umum, tanpa mengurangi fasilitas pelayanan yang ada di Bank BNI.

Alasan pembukaan Cabang Syariah yaitu :

1. Menyediakan layanan perbankan yang lengkap untuk mewujudkan BNI sebagai Universal Banking.

2. Berdasarkan data Majelis Ulama Indonesia (MUI), sebanyak 30% masyarakat Indonesia menolak sistem bunga.

3. Landasan operasional Perbankan Syariah sudah kuat.

4. Berdasarkan hasil survei, respon dan kepercayaan masyarakat yang besar atas kehadiran Bank Syariah.

1. Undang – undang No. 10 Tahun 1998.

2. Surat Keputusan Gubernur Bank Indonesia No. 12/41/KEP.GB/2010 dan No.32/23/KEP/DIR Tanggal 12 Mei1999 Tentang Bank Umum berdasarkan Prinsip Syariah, perubahan kegiatan usaha, dan pembukaan Kantor Cabang Syariah.

3. Peraturan Bank Indonesia No. 2/7/PBI/2000 Tanggal 27 Februari 2000 Tentang Giro Wajib Minimum dalam Rupiah dan Valuta asing bagi Bank Umum yang melakukan kegiatan usaha berdasarkan prinsip Syariah.

4. Peraturan Bank Indonesia No. 2/14/PBI/2000 Tanggal 9 Juni 2000 Tentang perubahan atas Peraturan Bank Indonesia No. 1/3/PBI/2000 Tentang penyelenggaraan kliring lokal dan penyelesaian akhir transaksi pembayaran antara bank atas kliring lokal.

5. Peraturan Bank Indonesia No. 2/8/PBI/2000 Tanggal 23 Juni 2000 Tentang pasar uang antar Bank berdasarkan prinsip Syariah.

6. Peraturan Bank Indonesia No. 2/9/PBI/2000 Tanggal 23 Juni 2000 Tentang Sertifikat Wadiah Bank Indonesia (SWBI).

7. Buku Petunjuk Pendiri Bank Indonesia.

B. Visi dan Misi BNI Syariah

Misi BNI Syariah :

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

C. Tujuan BNI Syariah

Tujuan dari BNI Syariah Cabang Medan adalah untuk menampung keinginan masyarakat yang ingin mengguankan Bank Syariah serta untuk mempercepat pengembangan kegiatan usaha Syariah dengan memanfaatkan jaringan Bank BNI Syariah Cabang Medan. Serta dalam rangka menjadi

Universal Banking maka perlu mengakomodir kebutuhan masyarakat yang

ingin menyalurkan keuangannya melalui Perbankan Syariah serta sebagai alternatif dalam menghadapi krisis yang mungkin timbul di kemudian hari, mengingat usaha berdasarkan prinsip Syariah tidak terkena negatif spread seperti yang dialami Bank- Bank Konvensional.

D. KeunggulanBNISyariah

luas di seluruh Indonesia dengan memanfaatkan jaringan kantor cabang BNI.

2. Memiliki beragam fitur dan fasilitas: Sebagai suatu unit usaha dari PT Bank Negara Indonesia (persero) Tbk, BNI Syariah didukung dengan teknologi dan jaringan yang unggul sebagai bagian dari Bank coverage nasional bahkan internasional.

3. Syariah Chanelling Outlet (SCO): cabang-cabang BNI Konvensional yang bersinergi dengan BNI Syariah untuk memberikan layanan pembukaan rekening syariah.

4. Tersedia dalam IDR dan USD.

5. Kartu ATM BNI Syariah penarikannya dapat dilakukan di ATM BNI, ATM LINK, ATM Bersama, serta ATM Cirrus.

6. Fasilitas Phone Banking 24 jam.

7. Fasilitas Giro On Line untuk Giro IDR.

8. Layanan e- Banking di BNI ATM, Mobile Banking, SMS Banking, dan Internet Banking.

E. Produk - Produk BNI Syariah

perbankan lainya sesuai prinsip syariah yang dijalankan secara profesional di bawah pengawasan Dewan Pengawas Syariah dan Bank Indonesia.

1. Produk Pendanaan

a. Tabungan iB Haji Hasanah

Tabungan iB Haji Hasanah adalah bentuk investasi dana untuk perencanaan haji yang dikelola berdasarkan prinsip syariah dengan akad Mudharabah dengan sistem setoran bebas atau bulanan, bermanfaat sebagai sarana pembayaran Biaya Penyelenggaraan Ibadah Haji (BPIH).

b. Tabungan iB Hasanah

Tabungan iB Hasanah adalah bentuk investasi dana yang dikelola berdasarkan prinsip syariah dengan akad Mudharabah atau simpanan dana yang menggunakan akad Wadiah yang memberikan berbagai fasilitas serta kemudahan bagi nasabah dalam mata uang Rupiah.

c. Tabungan iB Prima Hasanah

Tabungan iB Prima Hasanah adalah bentuk investasi dana yang dikelola berdasarkan prinsip syariah dengan akad Mudharabah yang memberikan berbagai fasilitas serta kemudahan bagi nasabah segmen high networth individuals secara perorangan dalam mata uang Rupiah dan bagi hasil yang lebih kompetitif.

d. Tabungan iB Tapenas Hasanah

didesain untuk membantu perencanaan masa depan nasabah yang dilengkapi dengan asuransi jiwa bebas premi.

e. Tabungan iB Bisnis Hasanah

Tabungan iB Bisnis Hasanah adalah tabungan dengan prinsip mudharabah untuk usaha kecil atau usaha perorangan dengan mutasi rekening yanglebih detail dalam buku tabungan dilengkapi dengan kartu ATM gold dan fasilitas executive longue.

f. TabunganKu iB

TabunganKu iB adalahproduk simpanan dana dari Bank Indonesia yang dikelola sesuai dengan prinsip syariah dengan akad Wadiah dalam mata uang Rupiah untuk meningkatkan kesadaran menabung masyarakat.

g. Deposito iB Hasanah

Deposito iB Hasanah (BNI Syariah Deposito) adalah investasi berjangka yang dikelola berdasarkan prinsip syariah yang ditujukan bagi nasabah perorangan dan perusahaan, dengan menggunakan prinsip mudharabah.

h. Giro iB Hasanah

2. Produk Pembiayaan a. iB Hasanah Card

Kartu pembiayaan yang berfungsi seperti kartu kredit berdasarkan prinsip syariah yaitu dengan sistem perhitungan biaya bersifat fix, adil, transparan, dan kompetitif tanpa perhitungan bunga.

b. Pembiayaan Griya iB Hasanah

Fasilitas pembiayaan konsumtif dengan akad murabahah (jual beli) untuk membeli, membangun, merenovasi rumah/ruko ataupun untuk membeli kapling siap bangun (KSB) dengan system angsuran tetap hingga akhir masa pembiayaan sehingga memudahkan nasabah mengelola keuangannya.

c. Pembiayaan Haji iB Hasanah

Fasilitas pengurusan pendaftaran ibadah haji melalui penyediaan talangan setoran awal untuk mendapatkan nomor porsi sesuai biaya penyelenggaraan ibadah haji (BPIH) yang diatur kementrian agama dengan menggunakan akad ijarah.

d. Rahn Emas iB Hasanah

Merupakan solusi bagi nasabah yang membutuhkan dana cepat dengan system penjaminan berupa emas di dukung administrasi dan proses persetujuan yang mudah.

e. Multijasa iB Hasanah

f. Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif bagi karyawan perusahaan/ lembaga/ instansi atau professional berlandaskan akad murabahah untuk pembelian barang dengan agunan berupa fixed asset.

g. Flexi iB Hasanah

Fasilitas pembiayaan konsumtif bagi pegawai atau karyawan perusahaan/ lembaga/ instansi atau masyaraat dengan fixed income. h. CCF iB Hasanah

CCF iB Hasanah adalah pembiayaan yang dijamin dengan cash, yaitu dijamin dengan Simpanan dalam bentuk Deposito, Giro, dan Tabungan yang diterbitkan BNI Syariah.

i. Wirausaha iB Hasanah

Fasilitas pembiayaan produktif berlandaskan akad murabahah, musyarakah atau mudharabah yang dianjurkan untuk memenuhi kebutuhan pembiayaan usaha produktif (modal kerja dan investasi) bagi UKM (usaha kecil dan menengah) sesuai prinsip syariah. j. Tunas Usaha iB Hasanah

Fasilitas pembiayaan modal kerja dan atau investasi berlandaskan akad murabahah yang diberikan untuk usaha produktif yang feasible namun belum bankable dengan prinsip syariah.

k. Linkage Program iB Hasanah

untuk diteruskan ke end user (pengusaha mikro, kecil, dan menengah syariah). Kerjasama dengan LKS dapat dilakukan secara langsung ataupun melalui lembaga pendamping.

l. Kopker / Kopeg iB Hasanh

Adalah fasilitas pembiayaan mudharabah produktif dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada Koperasi Karyawan (Kopkar)/Koperasi Pegawai (kopeg) untuk disalurkan secara prinsip syariah ke end user/pegawai.

m. Usaha Kecil iB Hasanah

Fasilitas pembiayaan syariah berlandaskan akad murabahah, musyarakah, mudharabah yang digunakan untuk tujuan produktif berdasarkan prinsip-prinsip pembiayaan syariah.

n. Usaha Besar iB Hasanah

Adalah pembiayaan syariah yang digunakan untuk tujuan produktif kepada pengusaha berbadan hokum skala menengah dan besar dalam mata uang rupiahmaupun valas.

o. Sindikasi iB Hasanah

p. Multifinance iB Hasanah

Adalah penyaluran pembiayaan langsung dengan pola executing kepada multifinance untuk usahanya di bidang perusahaan pembiayaan sesuai dengan prinsip syariah.

3. Produk Jasa Dan Layanan a. Payroll Gaji

Adalah layanan pembayaran gaji yang dilakukan oleh BNI Syariah atas dasar perintah dari perusahaan pembayar gaji untuk mendebet rekeningnya ke rekening karyawannya.

b. Cash Management

Adalah jasa pengelolaan seluruh rekening seperti corporate internet banking yang dapat digunakan oleh perusahaan/ lembaga/ instansi.

c. Payment Center

Adalah kerjasama BNI Syariah dengan perusahaan dalam hal jasa penerimaan pembiayaan untuk kepentingan perusahaan. Jasa ini dapat digunakan untuk penerimaan pembayaran uang kuliah/ tagihan listrik dan sebagainya.

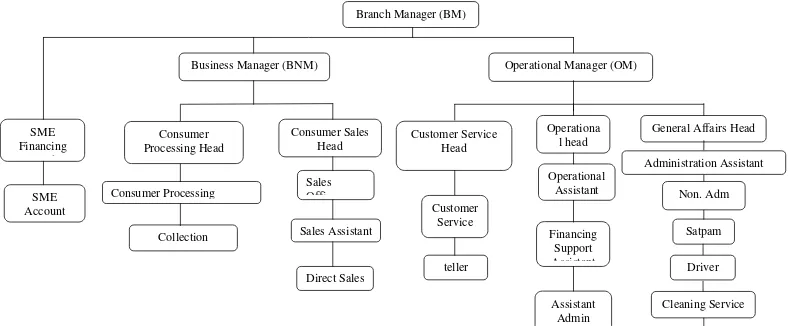

F. Struktur Organisasi BNI Syariah Cabang Medan

itu, struktur organisasi juga merupakan gambaran tentang pembagian bidang kegiatan dan pendelegasian tugas dan wewenang.

Tujuan dari struktur organisasi perusahaan adalah untuk mempermudah pembentukan dan penetapan orang-orang atau personil-personil dari suatu perusahaan, selain itu juga untuk memperjelas bidang-bidang dari tiap personil sehingga tujuan perusahaan dapat dicapai dan tercipta keseluruhan yang baik dalam lingkungan kerja suatu perusahaan.

Struktur organisasi diharapkan dapat memberikan gambaran pembagian tugas, wewenang, dan tanggung jawab. Untuk menggerakkan organisasi tersebut dibutuhkan personil yang memegang jabatan tertentu dalam suatu organisasi, dimana masing-masing personil diberi tugas, wewenang, dan tanggung jawab sesuai dengan jabatannya.

GAMBAR 2.1

STRUKTUR ORGANISASI

PT BANK BNI SYARIAH KANTOR CABANG MEDAN

Branch Manager (BM)

Operational Manager (OM) Business Manager (BNM)

Consumer Processing Head

Consumer Sales

Head Customer Service Head

teller

Operationa l head

General Affairs Head

Satpam

Account Customer

G. Uraian Pekerjaan

Adapun tugas dan wewenang dari masing-masing jabatan di BNI Syariah cabang Medan berdasarkan struktur organisasi di atas adalah sebagai berikut : 1. Branch Manager

a. Menetapkan rencana kerja dan anggaran, sasaran usaha, tujuan yang akan dicapai, strategi dan rencana program pelaksanaan.

b. Penyelia (mengarahkan, mengendalikan dan mengawasi) secara langsung unit-unit kerja menurut bidang tugasnya (pelayanan nasabah, pengembangan dan pengendalian usaha serta pengelolaan operasional dan administrasi) di area/wilayah kerjanya sejalan dengan sistem dan prosedur yang berlaku.

c. Memasaran produk dan jasa-jasa BNI Syariah kepada nasabah serta menggali calon nasabah potensial dalam ranga meningatkan bisnis dan menguasai pangsa pasar di daerah kerjanya.

2. Operational Manager

a. Memberi dukungan kepada pemimpin cabang syariah dan bekerjasama dalam hal :

a. Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai.

b. Mengorganisasikan serta mengelola SDM yang ada di unit front office dan back office.

d. Penyediaan informasi dan pelayanan transaksi giro wadiah, tabungan mudharabah, deposito mudharabah dan produk BNI Syariah lainnya kepada nasabah.

e. Memberikan jasa pelayanan BNI Syariah kepada nasabah. f. Pelayanan semua jenis transaksi kas tunai dan pemindahan.

b. Menyelia (mengarahkan, mengendalikan dan mengawasi) secara langsung seluruh unit-unit operasional yang berada di bawahnya sejalan dengan prosedur dan kebijakan yang ditetapkan.

c. Memastikan berjalannya program-program peningkatan budaya pelayanan (service culture enhancement).

3. Business Manager

a. Merumuskan strategi pemasaran cabang.

b. Memastikan tercapainya target pembiayaan cabang. c. Memastikan tercapainya target pendanaan cabang. d. Memastikan tercapainya target fee based income cabang. e. Memastikan kelayakan nota analisa pembiayaan.

f. Memastikan kualitas aktiva produktif dalam kondisi terkendali dan pelaksanaan pengawalan terhadap seluruh nasabah cabang.

g. Memastikan penyelamatan seluruh pembiayaan bermasalah di cabang. h. Memastikan ketepatan pembiayaan seluruh kewajiban nasabah cabang. i. Memastika implementasi standar pelayanan prima terhadap nasabah

4. Customer Service Head

a. Menyelia langsung seluruh kegiatan pelayanan yang dilakukan asisten

pelayanan nasabah antara lain meliputi:

1. Pembukaan dan pengelolaan rekening, transaksi produk jasa dalam

maupun luar negeri, penerbitan BNI card, phone plus, serta melayani

transaksi pencairan deposito dan lain-lain.

2. Melakukan refferel dan crosselling kepada walk in customer serta

mengarahkan nasabah untuk menggunakan saluran berbiaya rendah

(ATM, phone plus) kepada nasabah yang akan datang.

b. Bertanggung jawab untuk mengontrol dan memecahkan permasalahan

yang ada, mengelola kepegawaian di unit yang dikelolanya, memeriksa

pelaporan-pelaporan yang dibuat unitnya.

c. Mengupayakan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement).

5. General Affairs Head

a. Menyelia seluruh pegawai di unit administrasi keuangan dan umum untuk

memberikan pelayanan terbaik dalam pengelolaan administrasi keuangan

dan umum cabang syari’ah dalam usaha:

1. Mengelola sistem otomasi di KCM (Kantor Cabang Medan) dan

Cabang Pembantu syariah.

2. Mengelola kebenaran dan sistem transaksi keuangan cabang syariah

dan cabang pembantu syariah.

3. Mengelola laporan harian sistem kantor cabang syariah dan cabang

4. Mengendalikan transaksi kantor cabang syariah dan cabang pembantu

syariah.

5. Mengelola laporan kantor cabang pembantu syariah.

b. Menyelia langsung seluruh kegiatan pengelolaan administrasi

kepegawaian, kebutuhan logistik, akomodasi, transportasi dan

penyelenggaraan administrasi umum dan kearsipan.

c. Mendukung dan mensupport berjalannya program-programpeningkatan

budaya pelayanan (service culture enhancement).

6. Operational Head

a. Menyelia langsung pegawai di unit administrasi domestik dan kliring dan

melaksanakan kegiatan meliputi: Mengelola transaksi kliring termasuk

KU/inkaso dalam negeri, Melaksanakan entry transaksi keuangan secara

kliring/pemindahan ke dalam sistem, Mengelola daftar hitam/nasabah

penarik cek kosong, Mengelola komunikasi cabang, Menyelesaikan

transaksi daftar pos terbuka (DPT) rupiah.

b. Mendukung dan mensupport berjalannya program-program peningkatan

budaya pelayanan (service culture enhancement).

7. Consumer Sales Head

a. Menyelia langsung kegiatan:

1. Memasarkan produk dan jasa perbankan kepada nasabah/calon

nasabah.

2. Mengelola permohonan pembiayaan ritel (produktif, konsumtif).

3. pemantauan nasabah dan kolektibilitas.

4. Mengelola kualitas portepel pembiayaan dan penyelesaian

5. Melayani dan mengembangkan hubungan dengan nasabah non ritel.

6. Melakukan penelitian potensi ekonomi daerah dan menyusun peta

bisnis.

b. Mendukung dan mensupport berjalannya program-program peningkatan

BAB III PEMBAHASAN

A. Tinjauan Teori

1. Sekilas Tentang Haji a. Latar Belakang Haji

Orang-orang Arab pada zaman jahiliah telah mengenal ibadah haji ini yang mereka warisi dari nenek moyang terdahulu dengan melakukan perubahan disana-sini. Akan tetapi, bentuk umum pelaksanannya masih tetap ada, seperti thawaf, sa’i, wukuf, dan melontar jumrah. Hanya saja pelaksanaannya banyak yang tidak sesuai lagi dengan syariat yang sebenarnya. Untuk itu, Islam dating dan memperbaiki segi-segi yang salah dan tetap menjalankan apa-apa yang telah sesuai dengan petunjuk syara’ (syariat) menurut Al-Quran dan sunnah.

wukuf di Arafah adalah ritual untuk mengenang tempat bertemunya nabi Adam dan Siti Hawa di muka bumi, yaitu asal mula dari kelahiran seluruh umat manusia (Idris dan Ahmadi, 2003).

b. Syarat dan Rukun Haji

Orang yang telah memenuhi syarat sebagai berikut diwajibkan berhaji:

1. Islam 2. Baligh 3. Merdeka 4. Berakal

5. Ada kendaraan (bias sampai)

6. Ada bekal untuk pergi dan untukyang ditinggalkan 7. Aman perjalanan

1. Niat, sebagaimana disabdakan nabi Muhammad SAW “Sesungguhnya amal itu harus dengan niat”.

2. Ihram, yaitu permulaan melakukan manasik haji atau umroh. Ihram itu ada 3 macam, yaitu:

a. Ifradh, yaitu ihram untuk haji saja. Setelah selesai, ihram lagi untuk umroh.

b. Tamattu’, yaitu ihram dari batas daerah tertentu (sesuai dengan daerah masing-masing), kemudian ihram lagi untuk haji Mekkah.

c. Qiran, yaitu ihram untuk haji dan umroh bersama-sama. Dari ketiga macam ihram, menurut imam Syafii yang paling utama ihram ifradh.

3. Wukuf di arafah merupakan rukun haji. Sabda nabiMuhammad SAW“hajiitu arafah”. Makna hadits tersebut ialah rukun haji yang paling besar ialah wukuf di arafah. Dalam wukuf itu tampak persamaan yang merata antara sesama manusia, semua yang ada menjadi satu dalam persamaan. Waktu wukuf sejak tergelincirnya matahari pada hari arafah (tanggal 09 Dzulhijjah) sampai terbitnya fajar.

4. Thawaf di baitullah, yakni Thawaf Ifadoh, karena ulama telah ijma’ bahwa thawaf ifadoh itulah yang dimaksud sengan firman Allah SWT:“Dan hendaklah mereka thawaf dirumah yang kuno”. Berkata Qodhi Husain, “tidak ada perbedaan pendapat

ada beberapa kewajiban untuk melakukan thawaf, antara lain adalah:

a. Suci dari hadas dan najis, baik dibadan, pakaian atau tempat.

b. Tertib, yakni memulai thawaf dari hajar aswad dengan menjadikan baitullah disebelah kiri tubuhnya selanjutnya pada saat memulai thawaf hendaknya ia berjalan dengan segenap tubuhnya melewati hajar aswad, dan pada saat itu hendaknya ia niat thawaf.

c. Seluruh tubuhnya berada diluar bangunan ka’bah. d. Thawaf harus dilakukan dimasjidil haram.

e. Bilangan thawaf harus tujuh kali.

f. Sa’i, adalah salah satu rukun haji, karena nabi Muhammad SAW mengerjakannya, dan beliau bersabda pada waktu melakukan sa’i: “Sa’ilah kamu sekalian. Karena sesungguhnya Allah ta’ala telah mewajibkan sa’i kepada

kamu sekalian”.

Kemudian sa’i itu disyaratkan harus jatuh sesudah mengerjakan thawaf yang sah, baik thawaf ifadoh atau thawaf qudum.

c. Macam-Macam Haji

Haji Ifrad, berarti menyendiri. Pelaksanaan ibadah haji disebut

Ifrad bila seseorang bermaksud menyendirikan, baik

yang didahulukan adalah ibadah haji. Artinya, ketika mengenakan pakaian ihram di miqat-nya, orang tersebut berniat melaksanakan ibadah haji dahulu. Apabila ibadah haji sudah selesai, maka orang tersebut mengenakan ihram kembali untuk melaksanakan umroh.

Haji Tamattu’, mempunyai arti bersenang-senang atau bersantai-santai dengan melakukan umroh terlebih dahulu di bulan-bulan haji, lain bertahallul. Kemudian mengenakan pakaian ihram lagi untuk melaksanakan ibadah haji, ditahun yang sama. Tamattu’ dapat juga berarti melaksanakan ibadah didalam bulan serta didalam tahun yang sama, tanpa terlebih dahulu pulang ke negeri asal.

Haji Qiran, mengandung arti menggabungkan, menyatukan atau menyekaliguskan. yang dimaksudkan disini adalah menyekaliguskan berihram untuk melaksanakan ibadah haji dan umroh. Haji Qiran dilakukan dengan tetap berpakaian ihram sejak miqat makani dan melaksanakan semua rukun dan wajib haji sampai selesai, meskipun mungkin akan memakan waktu lama. Menurut Abu Hanifah, melaksanakan haji Qiran, berarti melakukan dua thawaf dan dua sa’i. (Idris dan Ahmadi, 2003).

2. Pembiayaan

a. Pengertian Pembiayaan

bank dengan pihak yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan pengembalian hasil keuntungan.

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut:

1. Pembiayaan produktif, yaitu pembiayaan yang di tujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu unutk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang di gunakan untuk memenuhi kebutuhan konsumsi, yang akan habis di gunakan untuk memenuhi kebutuhan.

Pembiayaan haji juga merupakan salah satu jenis pembiayaan konsumtif, dimana pembiayaan haji merupakan pembiayaan untuk memenuhi kebutuhan nasabah dalam menjalankan ibadah haji. b. Jenis – Jenis Pembiayaan Dalam Perbankan Syariah

Menurut Karim (2006:97) mengemukakan dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan Dengan Prinsip Jual Beli

a. Pembiayaan Murabahah

Menurut Sudarsono (2007:62) dalam murabahah, penjual menyebutkan harga barang kepada pembeli, kemudian ia mensyaratkan laba. Keuntungan dapat dinyatakan nominal atau persentase, misalnya 10% atau 20 %. Bank membiayai pembelian barang yang dibutuhkan nasabahnya dan kemudian menjualnya kepada nasabah dengan harga ditambah keuntungan.

b. Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan tunai. Bank sebagai pembeli, nasabah sebagai penjual. dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti (Karim, 2006:99).

c. Pembiayaan Istishna’

2. Pembiayaan Dengan Prinsip Sewa (Ijarah)

Menurut Karim (2006:101) transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaanya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

3. Pembiayaan dengan Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan bank syariah yang didasarkan atas prinsip bagi hasil terdiri dari Al-Musyarakah Dan Al-Mudharabah. a. Pembiayaan Musyarakah

Menurut Sudarsono (2007:67) Musyarakah adalah kerjasama antara kedua belah pihak atau lebih untuk suatu usaha tetentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Pembiayaan Mudharabah

Menurut Wijono (2005:122) Mudharabah adalah akad kerjasama usaha antara shohibul maal (pemilik dana) dan

mudharib (pengelola dana) dengan nisbah bagi hasil

pengelola dana seperti kecurangan atau penyalagunaan dana.

4. Pembiayaan dengan Prinsip Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Besarnya penganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul. Uraian akad pelengkap diantaranya:

a. Hiwalah (Alih Utang-Piutang)

Hiwalah dalam praktek perbankan syariah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan usahanya bank mendapatkan ganti biaya atas jasa pemindahan piutang. (Sudarsono, 2007:72)

b. Rahn (Gadai)

Tujuan akad Rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi kriteria: milik nasabah sendiri, jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar, dan dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. (Sudarsono, 2007:73)

c. Qardh

ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

d. Wakalah (Perwakilan)

Wakalah merupakan penyerahan, pendelegasian, atau

pemberian mandat. Dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang. (Sudarsono, 2007:77)

e. Kafalah (Garansi Bank)

Dalam praktek perbankan kafalah adalah factoring atau anjak piutang, dimana para nasabah yang memiliki piutang kepada pihak ketiga memindahkan piutang tersebut ke bank, bank lalu membayar piutang tersebut dan bank menagihnya dari pihak ke tiga itu. (Antonio, 2001:127). c. Tujuan dan Fungsi Pembiayaan

1. Tujuan pembiayaan:

a. Memperoleh bagi hasil dari modal yang disimpannya. b. Memperoleh kesejahteraan dari bank yang dikelolanya. c. Membantu mengembangkan usaha.

d. Memperoleh barang yang dibutuhkan. e. Mengurangi pengangguran.

g. Dapat meneruskan dan mengembangkan usahanya agar tetap survival dan meluas jaringan usahanya, sehingga makin banyak masyarakat yang dapat dilayani. (Muhammad, 2005:197)

2. Fungsi pembiayaan antara lain:

a. Meningkatkan daya guna uang dan barang. b. Meningkatkan peredaran uang.

c. Menjada stabilitas ekonomi.

d. Meningkatkan pendapatan nasional. e. Penghubung ekonomi internasional.

f. Menimbulkan kegairahan berusaha dan memperlancar produksi serta konsumsi sehingga taraf hidup masyarakat meningkat.

3. Ijarah

a. Pengertian Ijarah

Transaksi ijarah dilandasi dengan adanya perpindahan manfaat (hak guna), bukan perpindahan kepemilikan (hak milik). Jadi, pada dasarnya prinsip ijarah sama dengan prinsip jual beli. Perbedaanya terletak pada objek transaksinya.

b. Rukun Dan Syarat Ijarah 1. Rukun Ijarah

Mu’jir dan Musta’jir, yaitu orang yang melakukan akad

sewa menyewa atau upah mengupah. Mu’jir adalah orang yang memberikan upah dan yang menyewakan. Musta’jir adalah orang yang menerima upah untuk melakukan sesuatu dan yang menyewa sesuatu. Rukun ijarah, antara lain:

a. Shighat Ijab Qabul antara mu’jir dan musta’jir.

b. Ujroh, disyaratkan diketahui jumlahnya oleh kedua belah

pihak baik dalam sewa-menyewa maupun dalam upah mengupah. Barang yang disewakan atau sesuatu yang dikerjakan dalam upah mengupah.

c. Barang yang disewakan atau sesuatu yang dikerjakan dalam upah mengupah.

2. Syarat Ijarah

a. Kesepakatan kedua pihak untuk melakukan penyewaan. b. Barang yang disewa tidak termasuk kategori haram. c. Harga sewa harus terukur.

c. Aplikasi Ijarah Dalam Perbankan

Menurut Sudarsono (2007:66) Aplikasi ijarah dalam perbankan biasanya dalam tiga hal:

1. Teknik ijarah ditandai adanya perpindahan manfaat. Jadi dasarnya prinsip ijarah sama dengan prinsip jual beli. Namun perbedaan terletak pada objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah jasa.

2. Pada akhir masa sewa, bank dapat saja menjual barang yang disewa kepada nasabah. Karena itu dalam perbankan syariah dikenal al-ijarah al-mutahia bit-tamlik (sewa yang diikuti dengan perpindahan kepemilikan).

3. Harga sewa dan harga jual disepakati pada awal perjanjian antara bank dengan nasabah.

d. Manfaat Ijarah

Menurut Antonio, (2001:119) Ijarah mempunyai beberapa manfaat antara lain sebagai berikut:

1. Bagi Bank: Merupakan salah satu bentuk pembiayaan atau diversifikasi portofolio asset bank serta sarana fee based

income dimana bank berpeluang untuk mendapatkan fee.

Maksudnya adalah salah satu pendapatan bank di luar operasional bank.

barang jasa lainnya. Maksudnya adalah merupakan pembiayaan untuk barang-barang modal contohnya untuk mendirikan sebuah pabrik memerlukan mesin, mesin inilah dalam pembeliannya sesuai dengan akad ijarah.

3. Default, nasabah tidak membayar cicilan dengan sengaja. e. Fatwa Dewan Syariah Nasional Al-Ijarah

Fatwa Dewan Pengawas Syariah Nasional menyampaikan akad ijarah adalah pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa atau upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Dengan demikian akad Ijarah tidak ada perubahan kepemilikan, tetapi hanya perpindahan hak guna saja dari yang menyewakan kepada penyewa. (Rivai dan Veithzal, 2008: 352).

Menurut Wirdyaningsih, (2005: 144) Ketentuan pembiayaan

Ijarah telah diatur dalam Fatwa DSN No. 09/DSN-MUI/IV/2000.

Dalam fatwaini, ketentuan umum Ijarah adalah sebagai berikut: 1. Obyek ijarah adalah manfaat dari penggunaan barang dan jasa. 2. Manfaat barang harus bisa dinilai dan dapat dilaksanakan

dalam kontrak.

3. Pemenuhan manfaat harus yang bersifat dibolehkan.

5. Manfaat harus dikenali secara spesifik sedemikian rupa untuk menghilangkan jahala (ketidaktahuan) yang akan mengakibatkan sengketa.

6. Sewa adalah sesuatu yang dijanjikan dan dibayar nasabah kepada LKS (Lembaga Keuangan Syariah) sebagai pembayaran manfaat. Sesuatu yang dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa dalam ijarah.

7. Pembayaran sewa boleh berbentuk jasa (manfaat lain) dari jenis yang sama dengan obyek kontrak.

8. Ketentuan (flexibility) dalam menentukan sewa dapat diwujudkan dalam ukuran waktu, tempat dan jarak.

Menurut Rivai dan Vaithzal (2008:183) beberapa jenis barang/jasa yang dapat disewakan, diantaranya:

1. Barang modal: aset tetap, seperti bangunan, gedung, kantor, dan ruko.

2. Barang produksi: mesin, alat-alat berat, dan lain-lain. 3. Barang kendaraan transportasi: darat, laut, dan lain-lain.

B. Ketentuan Dan Syarat Dalam Pemberian Pembiayaan Haji iB Hasanah

1. Ketentuan Dalam Pemberian Pembiayaan Haji iB Hasanah

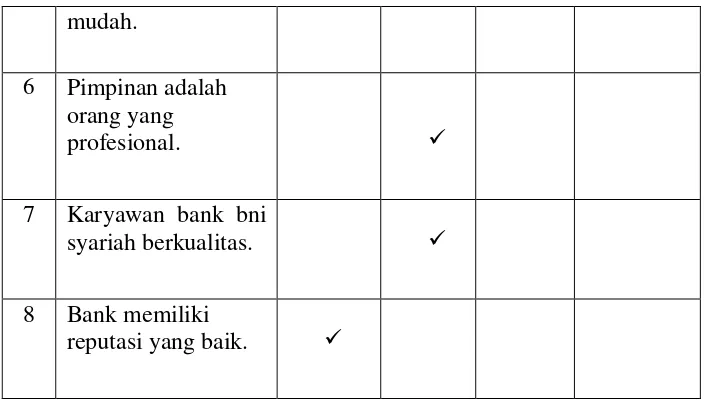

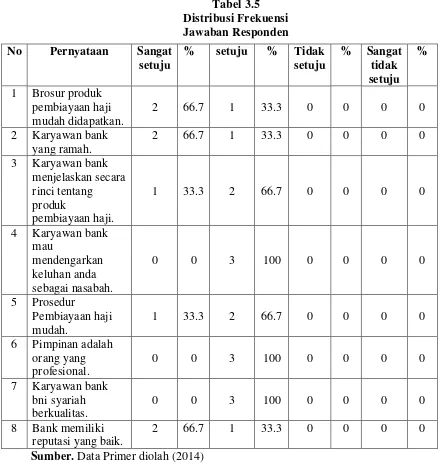

Adapun ketentuan dalam pemberian Pembiayaan Haji iB Hasanah yaitu memiliki Tabungan iB haji Hasanah. Tabungan iB Haji Hasanah ini digunakan untuk menyimpan dana talangan nasabah sekaligus sebagai sarana pelunasan talangan nasabah, dengan menyetorkan uang pelunasan kedalam rekening tabungan tersebut, baik secara tunai maupun angsuran, selama periode pembiayaan haji, dengan setoran awal yang telah ditentukan pada setiap jenis pembiayaannya.

2. Syarat Dalam Pemberian Pembiayaan Haji iB Hasanah

Sebelum melakukan pembiayaan Haji iB Hasanah, ada beberapa syarat yang harus dipenuhi oleh pemohon. Hal ini seperti yang disampaikan Ibu Maya selaku Direct Sales pada BNI Syariah Cabang Medan, 07/06/2014 menyampaikan:

a. Syarat Pemohon

Pemohon pembiayaan dibatasi hanya nasabah yang telah memiliki “Tabungan iB Haji Hasanaah” dan menyetorkan BPIH melalui Bank dengan kriteria:

1. Cakap hukum.

3. Bersedia memberikan jaminan sesuai ketentuan Bank. Nasabah memberikan jaminan kepada pihak bank sesuai surat akad. b. Permohonan Pembiayaan Pendaftaran Haji:

1. Nasabah Perorangan, melengkapi: a. Fotokopi KTP pemohon.

b. Fotokopi KTP suami/istri pemohon (apabila telah menikah). c. Fotokopi Kartu Keluarga dan Surat Nikah (bila sudah

menikah)/Surat Cerai (bila janda/duda). d. Surat pernyataan batal haji.

e. Surat permohonan pengunduran diri dari calon jamaah haji kepada Kantor Departemen Agama setempat.

f. Surat kuasa pengurusan pembatalan haji.

g. Menyediakan kekurangan dana pendaftaran haji yang menjadi beban nasabah pada rekening Tabungan iB Haji Hasanh atas nama nasabah/calon haji.

h. Fotokopi Tabungan iB Haji Hasanah. Nasabah dalam mengajukan pembiayaan Haji iB Hasanah harus mempunyai Tabungan iB haji Hasanah.

2. KBIH (Kelompok Bimbingan Ibadah Haji), melengkapi: a. Fotokopi Akta Pendirian/Anggaran Dasar.

b. Fotokopi KTP pengurus/pihak yang berwenang mengajukan permohonan pembiayaan sebagaimana diatur dalam Akte Pendirian/Anggaran Dasar.

d. NPWP (untuk pembiayaan dengan limit di atas Rp50 juta). e. Daftar nama calon haji yang akan diajukan untuk

memperoleh pembiayaan haji.

f. Menyediakan kekurangan dana pendaftaran haji yang menjadi beban seluruh calon haji di bawah tanggung jawab KBIH dimaksud pada rekening Tabungan iB haji Hasanah atas nama masing-masing calon haji yang diblokir oleh bank.

g. Fotokopi KTP calon jamaah haji yang akan diajukan untuk memperoleh pembiayaan haji.

h. Fotokopi Tabungan iB Haji Hasanah calon jamaah haji yang akan diajukan untuk memperoleh pembiayaan haji.

Untuk permohonan pembiayaan dana talangan haji yang diajukan oleh KBIH, selain surat permohonan dana talangan haji dari KBIH, juga wajib dilampiri permohonan pembiayaan dan sudah menandatangani dokumen-dokumen yang melalui KBIH.

3. Analisa Dalam Pemberian Pembiayaan yang Dilakukan BNI Syariah Cabang Medan

1. Character

Character adalah keadaan sifat/watak customer, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampaisejauh mana iktikad/kemauan customer untuk memenuhi kewajiban (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan. Sebab walaupun calon customer mampu untuk membayar utangnya, jika tidak mempunyai iktikad baik akan menyulitkan pihak bank.

Tujuannya adalah untuk memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dipercaya. Keyakinan ini tercermin dari latar belakang pekerjaan maupun yang bersifat pribadi seperti : cara hidup maupun gaya hidup yang dianutnya, keadaan keluarga, hobi dan social standing-nya. Dari sifat dan watak ini dapat dijadikan ukuran untuk menilai “kemauan” nasabah membayar kreditnya. (Kasmir, 2002:118)

Untuk memperoleh gambaran tentang karakter calon customer, dapat ditempuh upaya-upaya sebagai berikut:

a. Meneliti riwayat hidup calon customer.

b. Meneliti reputasi calon customer tersebut di lingkungan usahanya. c. Meminta bank to bank information.

d. Mencari informasi kepada asosiasi-asosiasi usaha dimana calon customer berada.

Ketika melakukan wawancara dengan calon customer, dalam menilai karakter seseorang perlu memerhatikan nilai-nilai yang terdapat dalam dirinya. Adapun nilai (value) yang perlu diamati adalah:

1. Sosial Value 2. Theoritical Value

3. Economical Value

4. Religious Value

5. Political Value

Seorang calon customer yang mempunyai value yang sangat dominan di bidang economical value dan political value akan ada kecendrungan mempunyai iktikad yang tidak baik. Idealnya, karakter calon customer mempunyai nilai-nilai (values) yang berimbang dalam diri pribadinya.

2. Capacity

Capacity adalah penilaian terhadap kemampuan nasabah bertujuan mengukur kemampuan nasabah dalam menjalankan usahanya (Arthesa dan Handiman, 2006:171).

a. Pendekatan historis, yaitu menilai past performance, apakah menunjukkan apakah menunjukkan perkembangan dari waktu ke waktu.

b. Pendekatan financial, yaitu menilai latar belakang pendidikan para pengurus. Hal ini sangat penting untuk perusahaan-perusahaan yang mengandalkan keahlian teknologi seperti rumah sakit dan biro konsultan.

c. Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha untuk mengadakan perjanjian pembiayaan pada bank.

d. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan

customer melaksanakan fungsi-fungsi manajemen dalam

memimpin perusahaan.

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon customer mengelola faktor-faktor produksi, seperti tenaga kerja, sumber bahan baku, peralatan, administrasi dan keuangan sampai kemampuan merebut pasar.

Hal ini sangat ditekankan dalam Islam sebagai bukti rasa syukur manusia diwajibkan untuk memanfaatkan segala yang ada di bumi untuk hal-hal yang produktif.

3. Capital

menjalankan usahanya dan bank akan merasa lebih memberikan pembiayaan.

Dalam prakteknya, kemampuan capital dimanefestasikan dalam bentuk kewajiban untuk menyediakan seft financial, yang sebaiknnya jumlahnya lebih besar dari kredit yang diminta kepada bank. Bentuknya tidak harus selalu berupa uang tanah atau bisa dalam bentuk bangunan. Besar kecilnya capital ini bisa dilihat dari neraca perusahaan dan untuk perorangan dapat dilihat dari daftar kekayaan yang bersangkutan setelah dikurangi utang-utangnya

4. Collateral

Menurut Rivai dan Veithzal, (2008; 352) Collateral adalah barang yang diserahkan customer sebagai agunan terhadap pembiayaan yang diterimanya. Collateral harus dinilai oleh bank untuk mengetahui sejauh mana resiko kewajiban financial nasabah kepada bank. Penilain terhadap agunan ini meliputi jenis, lokasi, bukti kepemilikan, dan status hukumnya.

5. Condition of Economic

Menurut Muhammad, (2005:60) Condition artinya keadaan usaha atau customer prospek atau tidak. Menurut Rivai dan Veithzal, (2008; 352) Condision of Economic adalah situasi dan kondisi politik, sosial, ekonomi, dan budaya yang memengaruhi keadaan perekonomian yang kemungkinan pada suatu saat memengaruhi kelancaran perusahaan calon customer. Kondisi ekonomi yang perlu disoroti mencakup hal-hal sebagai berikut:

a. Pemasaran: kebutuhan, daya beli masyarkat, luas pasar, perubahan mode, bentuk persaingan, peranan barang subtitusi, dan lain-lain. b. Teknik produksi perkembangan teknologi, tersedianya bahan baku

dan cara penjualan dengan sistem cash atau pembiayaan.

c. Peraturan pemerintah: kemungkinan pengaruhnya terhadap produk yang dihasilkan. Misalnya, larangan predaran jenis obat tertentu. 6. Contraints

Menurut Rivai dan Veithzal, (2008; 352) Contraints adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat tertentu, misalnya pendirian usaha pompa bensin yang di sekitarnya banyak bengkel-bengkel las atau pembakaran batubara.

7. Coverage

Dari ketujuh prinsip di atas yang paling perlu mendapatkan perhatian Consumer Sales adalah character, apabila prinsip ini tidak terpenuhi, maka prinsip lainnya tidak berarti, atau dengan kata lain, permohonannya harus di tolak.

C. Prosedur Pengajuan Pembiayaan Haji iB Hasanah

Pembiayaan Haji iB Hasanah pada BNI Syariah Cabang Medan adalah Pinjaman dana talangan dari bank kepada nasabah khusus menutupi kekurangan dana untuk memperoleh kursi/seat haji dan pada saat pelunasan BPIH. Hal ini sesuai pernyataan Ibu Maya selaku Direct sales tanggal 07/06/2014, menyampaikan:

Besarnya nominal BPIH sesuai dengan dari ketentuan Departemen Agama. Untuk tahun 2014 ini BPIH sebesar Rp. 23.750.000,00. Program pembiayaan Haji iB hasanah ini sudah lama diluncurkan oleh BNI Syariah. Sesuai pernyataan Ibu Maya menyampaikan:

“Produk pembiayaan Haji iB Hasanah ini diluncurkan oleh BNI Syariah karena banyaknya permintaan dari nasabah yang menginginkan pembiayaan untuk biaya haji. Mereka ingin mendapatkan porsi haji dengan cepat, sehingga keberangkatan ibadah haji bisa terencana melihat banyaknya daftar tunggu. Dengan pembiayaan yang di berikan BNI Syariah Cabang Medan mereka bisa mendapatkan porsi/seat haji dengan pasti dan cepat sehingga perjalanan haji bisa terencana.”

Persyaratan bagi nasabah (calon jamaah haji) sebelum melakukan pembiayaan dana talangan di BNI Syariah Cabang Medan seperti pernyataan Ibu Maya menyampaikan:

Rp500.000,00. Tabungan iB haji Hasanah dilakukan nasabah yang ingin menabung untuk tujuan pebayaran BPIH, tetapi waktu nasabah bisa mendapatkan porsi haji tergantung dengan kemampuannya dalam menabung. Lain halnya dengan pembiayaan haji yang sudah jelas nasabah dengan waktu cepat mendapat dapat porsi haji.”

Batas waktu pembayaran pembiayaan dana talangan haji maksimal 1 tahun, seperti pernyataan Ibu Maya menyampaikan:

“Batas pembayaran maksimal 1 tahun setelah pengajuan pembiayaan. Selama masa pembayaran, nasabah boleh mencicil atau langsung tunai, karena bank akan mengambil secara sekaligus pada saat akhir batas pembayaran melalui tabungan iB Haji Hasanah. Apabila nasabah tidak mampu membayar dari waktu yang sudah ditentukan, maka diberikan perpanjangan waktu untuk 1 tahun kedepan sampai sebelum keberangkatan ibadah haji dengan membayar biaya administrasi satu tahun kedepan.”

Dalam pembiayaan ini bank bertindak sebagai penyalur pemenuhan kekurangan dana nasabah (calon jamaah haji) untuk pembayaran BPIH. Seperti pernyataan Ibu Maya menyampaikan:

yang menjadi persyaratan untuk mendapatkan porsi. Setelah berkas-berkas dan kekurangan BPIH untuk mendapatkan porsi sudah terpenuhi, maka nasabah bisa langsung daftar ke Departemen Agama (DEPAG).”

Berikut pengajuan pembukaan Pembiayaan Haji iB hasanah di BNI Syariah Cabang Medan :

PEMBIAYAAN HAJI iB HASANAH

1. Jumlah dana pembiayaan haji sebesar Rp. 23.750.000 2. Jangka waktu pelunasan minimal 1 Tahun

3. Biaya ujroh Rp. 2.493.750

4. Pelunasan dana pembiayaan haji dilakukan pada saat jatuh tempo pembiayaan

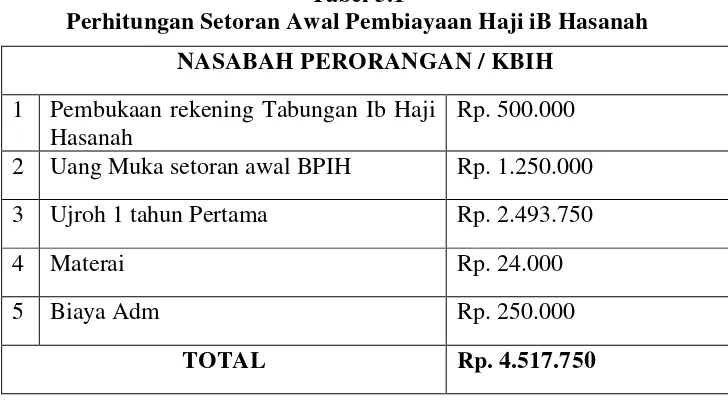

Tabel 3.1

Perhitungan Setoran Awal Pembiayaan Haji iB Hasanah

Sumber. Data primer BNI Syariah Cabang Medan

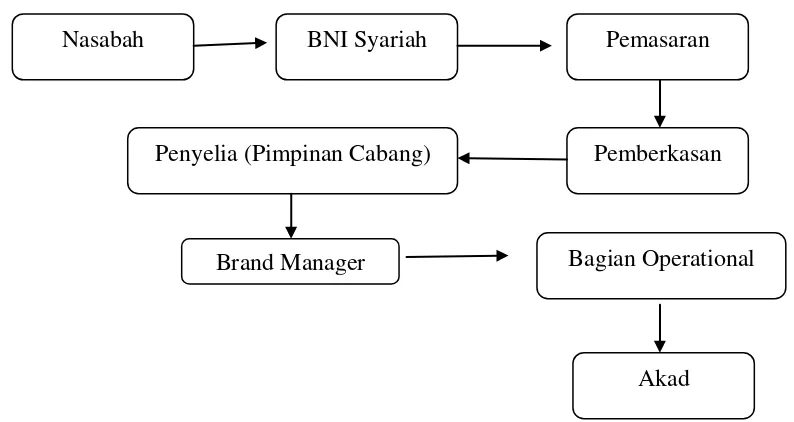

Untuk pengajuan pembiayaan Haji iB Hasanah nasabah (calon jamaah haji) harus melalui beberapa tahapan prosedur sebagai berikut:

NASABAH PERORANGAN / KBIH 1 Pembukaan rekening Tabungan Ib Haji

Hasanah

Rp. 500.000 2 Uang Muka setoran awal BPIH Rp. 1.250.000 3 Ujroh 1 tahun Pertama Rp. 2.493.750

4 Materai Rp. 24.000

5 Biaya Adm Rp. 250.000

1. Calon Nasabah datang ke kantor BNI Syariah Medan.

2. Nasabah melengkapi Surat Permohonan Pembiayaan (SPP) yang di dapat dari costumer servis, serta melampirkan identitas diri.

3. Setelah berkas di isi lengkap lalu diserahkan ke pemasaran guna untuk di input atau di kroscek dilanjutkan pemberkasan.

4. Setelah pemberkasan dilakukan kemudian berkas-berkas dibawa ke penyelia (Pimpinan Cabang) guna diperiksa kelengkapan data nasabah. 5. Kemudian berkas yang sudah lengkap dan pembiayaannya sudah

disetujui diserahkan ke Brand Manager dan Bagian Operasional lalu di Akadkan (Brosur Produk Pembiayaan Haji iB Hasanah).

Untuk memperjelas tahapan-tahapannya, maka dapat disajikan dalam gambar 3.1 di bawah ini:

Gambar 3.1

Skema Prosedur Pengajuan Pembiayaan Haji iB Hasanah BNI Syariah Cabang Medan

Sumber: Data primer BNI Syariah Cabang Medan Nasabah

Brand Manager Penyelia (Pimpinan Cabang)

BNI Syariah

Akad Bagian Operational

D. Prinsip (akad) Penyaluran Pembiayaan Haji iB Hasanah.

Dalam melakukan program pembiayaan Haji iB hasanah BNI Syariah menggunakan prinsip sewa (Ijarah). Seperti yang disampaikan Ibu Maya selaku Direct Sales, 07/06/2014 menyampaikan:

“Dalam penyaluran pembiayaan Haji iB Hasanah Cabang Medan menggunakan akad Ijarah. Pada akad Ijarah bank bertugas sebagai pihak yang memberikan jasa sewa (memberikan talangan) dengan mengambil upah jasa (fee ujroh ) dari biaya-biaya administrasi yang di lakukan oleh bank karena sudah membantu nasabah dalam memperoleh seat atau porsi keberangkatan haji bagi nasabah calon jamaah haji (CHJ).”

Perhitungan Ujroh

Contoh perhitungan simulasi pembiayaan haji:

Setoran Awal BPIH = Dana pembiayaan haji + Uang Muka = Rp 23.750.000,00 + Rp 1.250.000,00 = Rp 25.000.000,00

Angsuran / bulan = Dana pembiayaan haji + Ujroh selama 5 tahun Jangka Waktu Angsuran

= Rp 23.750.000,00 + Rp 12.468.750,00 60 bulan

= Rp 36.218.750,00 = Rp 603.645,83 60 bulan

E. Pelaksanaan Pengajuan Pembiayaan Haji iB Hasanah

Pelaksanaan pengajuan pembiayaan haji adalah langkah-langkah yang harus dijalani calon nasabah untuk mendapatkan pembiayaan haji, serta merupakan kegiatan operasional BNI syariah dalam hal melaksanakan proses pembiayaan berupa pembiayaan haji.

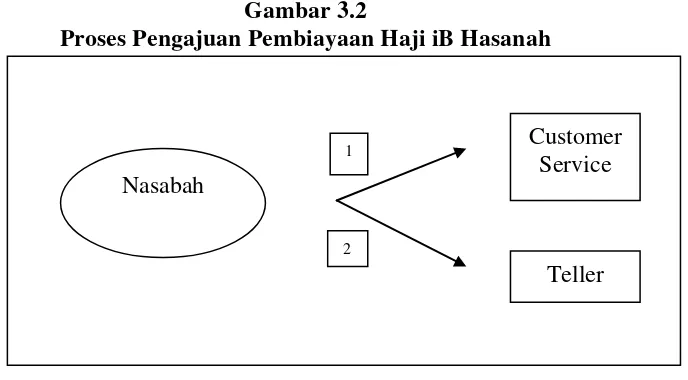

Gambar 3.2

Proses Pengajuan Pembiayaan Haji iB Hasanah

Sumber. BNI Syariah Cabang Medan 2014 Keterangan :

1. Nasabah datang ke BNI Syariah untuk melakukan pengajuan pembiayaan haji, dalam hal ini nasabah akan dibantu oleh bagian

customer service. Disini nasabah harus memenuhi ketentuan dan

persyaratan pembiayaan haji, kemudian mengisi form pembukaan Tabungan iB haji Hasanah dan menandatangani surat perjanjian pembiayaan haji antara nasabah dengan pihak bank setelah melengkapi isinya.

2. Setelah nasabah menyelesaikan pada bagian customer service kemudian nasabah melakukan setoran awal pada tabungan iB Haji Hasanah, sejumlah ketentuan yang telah di sepakati dan sesuai dengan jenis pembiayaan yang di ajukan, dalam hal ini nasabah dibantu bagian teller. Pelaksanaan pendaftaran calon jamaah haji ke departemen agama dilakukan setelah saldo Tabungan iB Haji Hasanah mencapai batas minimal pendaftaran SISKOHAT (Sistem Koordinasi Haji Terpadu) senilai 23.750.000 atau sesuai perintah nasabah. Namun,

Nasabah

Customer Service

Teller 1

untuk nasabah pembiayaan , pendaftaran tersebut dapat dilakukan setelah nasabah membuka rekening Tabungan iB Haji Hasanah dengan setoran awal yang telah ditentukan BNI Syariah yang di ajukan telah dicairkan.

Pelaksanaan Pendaftaran Calon Jamaah Haji ke Departemen Agama: 1. Nasabah datang ke BNI Syariah untuk mengisi formulir pembukaan

tabungan iB Haji Hasanah dan berkas pembiayaan Haji iB hasanah (bagi yang membutuhkan pembiayaan haji).

2. Nasabah memenuhi syarat pengajuan pembiayaan.

3. Nasabah mendatangi depag untuk mendapatkan Surat Perjalanan Pergi Haji dengan membawa persyaratan sebagai berikut :

a. Foto copy buku tabungan haji iB hasanah dengan saldo minimal 23.750.000 (khusus program pembiayaan tabungan dicetak setelah pencairan pembiayaan haji).

b. Foto copy Kartu Tanda Penduduk (alamat harus sesuai dengan alamat kantor yang dituju) Nasabah Departemen Agama BNI Syariah Cabang Medan.

c. Surat Perjalanan Pergi Haji dibawa ke BNI Syariah untuk dilakukan proses input pendaftaran siskohat online dengan kantor depag pusat. Hasil proses tersebut berupa bukti pembayaran ibadah haji (BPIH) yang memuat nomor porsi pemberangkatan. d. Jumlah biaya ongkos naik haji yang harus dilunasi menunggu

e. Apabila terjadi pembatalan disebabkan satu dan lain hal, uang pendaftaran akan dikembalikan ke rekening calon jamaah haji dan dikenakan biaya pembatalan sebesar Rp.250.000,00.

Pelaksanaan Pelunasan Pembiayaan Haji iB Hasanah: Adapun proses pelunasan pembiayaan haji iB Hasanah yaitu :

1. Nasabah pembiayaan haji iB hasanah mendatangi customer service untuk konsultasi pelunasan pembiayaan haji.

2. Setelah mendapat keterangan dari bagian customer service, nasabah menyetorkan kewajiban pelunasannya, sejumlah yang telah ditentukan sesuai dengan jenis dana pembiayaan yang diajukan.

Gamabar: 3.3

Pelunasan Pembiayaan Haji

Sumber. BNI Syariah Cabang Medan 2014

Ketentuan SISKOHAT (Sistem Koordinasi haji Terpadu)

SISKOHAT (Sistem Koordinasi Haji terpadu) adalah suatu sistem yang terletak pada Kantor Departemen Agama, yang mana setiap calon jamaah haji yang telah memenuhi syarat untuk menunaikan ibadah haji langsung didaftarkan oleh BNI syariah untuk mendapatkan nomor porsi. Dalam pelaksanaannya, terdapat ketentuan – ketentuan SISKOHAT (Sistem

Nasabah

Customer Service

Teller 1

Koordinasi Haji terpadu) yang perlu diketahui. Ketentuan tersebut antara lain :

1. Penabung tidak akan langsung didaftarkan ke dalam SISKOHAT Kantor Departemen Agama kecuali jika saldo Tabungan iB Haji Hasanah sudah cukup (sesuai ketentuan pemerintah mengenai biaya minimal pendaftaran haji melalui SISKOHAT) dan atas perintah nasabah.

2. Bagi penabung yang batal karena penabung sudah meninggal dunia setelah terdaftar pada sisikohat, maka pewarisan hak atas tabungan diserahkan kepada ahli waris yang sah menurut hukum atau kepada pihak lain yang ditunjuk sesuai hukum serta sesuai dengan ketentuan Direktur Jenderal Bimbingan Masyarakat Islam dan urusan haji departemen Agama.

3. bagi penabung yang batal atas permintaan sendiri sebelum terdaftar pada SISKOHAT maka diatur sesuai dengan ketentuan BNI Syariah serta sesuai dengan ketentuan dari Direktur Jenderal Bimbingan Masyarakat Islam dan Urusan Departemen Agama.

F. Analisis Pembiayaan Haji iB Hasanah di BNI syariah Cabang Medan

1. Character (Watak)

Pembiayaan Haji iB Hasanah di kendalikan oleh bagian Consumer

Processing, Setelah pembiayaan ini ditangani oleh Consumer

Processing, dari pihak marketing menganalisa data nasabah terkait

dengan kehidupan pribadi atau latar belakang nasabah. Upaya-upaya yang menggambarkan karakter nasabah, diantarnya:

a. Meneliti riwayat hidup calon Nasabah.

Dalam hal ini bagian marketing mempelajari riwayat hidup dari nasabah, karena sebelumnya pihak bank sudah memberikan formulir untuk pengajuan dana talangan haji, yang sudah di isi oleh nasabah terkait dengan keadaan nasabah mulai dari nama, alamat, status nasabah, pekerjaan, jabatan,dll.

b. Cakap Hukum: Nasabah harus mengerti tentang hukum dalam hal ini nasabah minimal harus mengerti tentang perkreditan yang akan dia lakukan.

c. Melakukan wawancara, dalam hal ini pihak Consumer Sales memperhatikan nilai-nilai yang ada pada nasabah, misalnya; tata cara nasabah berpenampilan, ber tutur kata, serta menunjukkan keyakinan untuk melakukan pembayaran. Bagian Consumer sales bertugas menganalisa pekerjaan dari nasabah.

2. Capital (Modal)

gaji dari nasabah, dan aset yang bisa menyakinkan nasabah dalam membayar utang, aset ini bentuknya tidak harus selalu berupa uang tanah atau bisa dalam bentuk bangunan.

3. Capacity (Kemampuan)

Analisa ini bertujuan untuk mengetahui kemampuan yang dimiliki nasabah (CJH) dari segi pendapatannya. Upaya-upaya untuk bisa mengetahui kemampuan nasabah baik dari perorangan maupun KBIH, Melalui beberapa pendekatan, diantaranya:

a. BNI Syariah Cabang Medan melakukan Pendekatan dari segi financial, yaitu; menilai latar belakang nasabah dari segi keuangan dan apabila permohonan dari KBIH pihak bank menilai keadaan dari yayasan penyelenggaraan ibadah haji tersebut.

b. Pendekatan Yuridis, yaitu; Jika permohonan dari KBIH apakah Yayasan tersebut mempunyai kapasitas untuk mewakili lembaga untuk mengadakan perjanjian pembiayaan Haji iB Hasanah.

c. Pendekatan Manajerial, yaitu; Menilai kemampuan nasabah (perorangan/KBIH) Mulai dari perencanaan awal sampai pencairan pembiayaan.

4. Collateral