1 BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Keberhasilan untuk memenuhi tujuan instansi baik jangka pendek maupun

jangka panjang tidak terlepas dari usaha manajemen dalam melaksanakan

fungsi-fungsinya, yaitu fungsi perencanaan dan pengendalian, bila salah satu fungsi

tersebut tidak ada maka instansi tidak berjalan dengan baik, apabila

perencanaan-perencanaan yang dibuat tidak diikuti dengan pengendalian maka tujuan instansi

tidak akan terwujud. Oleh karena itu, menjadi tugas manajemen untuk

merencanakan instansinya. Sehingga dapat terlihat apakah kinerja instansinya

sudah sesuai dengan yang telah direncanakan dan apabila tidak sesuai dengan

yang di rencanakan dapat segera diambil keputusan secara cepat dan tepat.

Prosedur merupakan langkah yang dilaksanakan untuk menyelesaikan

kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang diharapkan secara

efektif dan efisien, serta dapat dengan mudah menyelesaikan suatu masalah secara

terperinci menurut jangka waktu yang telah ditentukan. Pengertian Prosedur

adalah Rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang

dengan cara bersama-sama (Azhar Susanto,2007:264). Pertanggungjawaban

adalah kegiatan seseorang untuk melakukan suatu pekerjaan yang telah diserahkan

kepadanya dengan sebaik-baiknya sesuai dengan kemampuannya. Dalam

karena tugas, fungsi, pengangkatan, atau pekerjaannya. Akuntansi

pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai

oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh

para manajer untuk mengoperasikan pusat-pusat pertanggungjawaban mereka

(Hansen-Mowen yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary

dalam bukunya yang berjudul Akuntansi Manajemen,2005:116).

Anggaran merupakan rencana tentang perusahaan, rencana ini mencakup

berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi

satu sama lain. Untuk memakluminya dapat dibuat studi perbandingan dengan

rencana pembangunan yang disusun pemerintah, salah satunya sasaran bidang

ekonomi yang dituju adalah untuk menaikan taraf kegiatan yang telah dipilihnya.

Dengan demikian untuk sesuatu saja terdapat ratusan program dan proyek yang

tersebar diseluruh Indonesia yang pelaksanaannya ditandatangani dan

dikendalikan oleh berbagai pihak pada berbagai tingkat administrasi pemerintah.

Oleh karena itu diperlukan suatu perencanaan secara terpadu yang penyebarannya

setiap tahun perlu diperinci lagi dalam bentuk RAPBN yang diajukan oleh

presiden dan disahkan oleh DPR RI setiap awal tahun anggaran. Anggaran

(budget) adalah sebuah rencana yang memperlihatkan tujuan perusahaan dan bagaimana manajemen bermaksud memperoleh dan menggunakan sumber daya

tersebut untuk mencapai tujuan tadi (Simamora, 2003 : 320).

Anggaran Belanja adalah suatu anggaran yang memperlihatkan

pendapatan yang sedang berjalan persis sama dengan pengeluaran yang sedang

Badan Perencanaan Pembangunan Daerah (BAPPEDA) merupakan

lembaga teknis daerah yang bertanggung jawab terhadap perencanaan dan

kebijakan umum pembangunan kota. Pertama-tama BAPPEDA berdiri tahun 1972

dengan nama Bappemko (Badan Perancang Pembangunan Kotamadya).

Pada instansi pemerintahan ini yaitu pada BAPPEDA dalam setiap

kegiatannya memilki pertanggungjawaban sendiri, namun masih ada beberapa

kendala yang terjadi sehingga dalam pembuatan laporan pertanggungjawaban

keuangan pemerintah yang memenuhi prinsip-prinsip tepat waktu dan disusun

mengikuti standar akuntansi pemerintah yang telah ditetapkan secara umum.

Mengacu pada hal ini tentunya pihak BAPPEDA perlu mengambil

kebijakan-kebijakan yang kiranya diambil untuk mengantisipasi berbagai

kemungkinan yang bisa terjadi. Pihak BAPPEDA sendiri perlu data-data dalam

pertanggungjawaban kegiatan yang akurat dan tepat agar dapat mengurangi

kesalahan yang pernah terjadi pada sebelumnya.

Setiap tahun BAPPEDA menyusun anggaran belanja, penyusunan itu

bertujuan sebagai pedoman pengeluaran dan penerimaan anggaran agar terjadi

keseimbangan yang dinamis, dalam rangka melaksanakan kegiatan perusahaan

demi peningkatan produksi. Peningkatan kesempatan kerja serta pertumbuhan

ekonomi yang cukup tinggi anggaran belanja merupakan hal yang utama dalam

pengelolaan keuangan, anggaran belanja merupakan pedoman bagi pemerintah

dalam melaksanakan kegiatannya dan berfungsi sebagai alat pengawas bagi

masyarakat terhadap penyajian anggaran BAPPEDA, Atas dasar inilah penulis

Pertanggungjawaban Anggaran Belanja Di Badan Perencanaan

Pembangunan Daerah (BAPPEDA) Kota Bandung” yang penulis tuangkan

dalam kegiatan kerja praktek ini.

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh

dan mengumpulkan data atau keterangan mengenai prosedur pertanggungjawaban

anggaran belanja di BAPPEDA Kota Bandung.

1.2.2 Tujuan Kerja Praktek

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh

penulis dalam penelitian ini adalah :

1. Mengetahui prosedur pertangungjawaban anggaran belanja di BAPPEDA

Kota Bandung.

2. Mengetahui pihak-pihak yang terlibat dengan pertanggungjawaban

anggaran belanja di BAPPEDA Kota Bandung.

1.3 Kegunaan Kerja Praktek

Harapan penulis dari penelitian ini semoga dapat berguna bagi penulis

khususnya dan pihak-pihak tertentu pada umumnya.

Adapun kegunaanya:

Penelitian ini dapat digunakan sebagai bahan masukkan dan perbandingan

yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi

informasi dasar yang memadai tentang prosedur pertanggungjawaban

anggaran belanja di BAPPEDA Kota Bandung.

2. Bagi Instansi

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran

atau informasi serta masukan positif bagi manajemen instansi yang

berhubungan dengan prosedur pertanggungjawaban anggran belanja di

BAPPEDA Kota Bandung sebagai bahan pertimbangan dalam mengambil

keputusan agar mampu meningkatkan kinerjanya pada masa yang akan

datang.

3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai

prosedur pertanggungjawaban kegiatan belanja di BAPPEDA Kota

Bandung.

1.4 Metode Kerja Praktek

Metode kuliah kerja praktek yang dilaksanakan penulis dalam penulisan

laporan kerja praktek pada BAPPEDA Kota Bandung ini adalah block release

yaitu metode pelaksaan kuliah kerja praktek dalam satu periode tertentu.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi

pendukung dalam penyusunan laporan ini adalah :

Yaitu Suatu kegiatan pengumpulan data yang dilakukan dengan cara

mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang

ada di perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang

ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan

masalah yang dibahas. Juga catatan-catatan pribadi penulis yang pernah

didapat selama mengikuti perkuliahan.

2. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada

objek penelitian. Penelitian lapangan yang dilakukan melelui metode

pengambilan data yang tersedia di lapangan yaitu :

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung dan mempelajari

kegiatan kegiatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan Tanya jawab dengan para pegawai atau petugas

yang bertanggungjawab dengan instansi tersebut.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Untuk memeperoleh data yang diperlukan dalam penyusunan laporan kerja

praktek ini, penulis secara langsung mengadakan penelitian pada BAPPEDA

Propinsi Jawa Barat yang bertempat di Jl.Tamansari No.76 Bandung. Waktu

Agustus 2011 sampai dengan 29 Agustus 2011. Hari kerja praktek yang berlaku

dari hari senin sampai dengan jumat dan waktu pelaksanaan kegiatan kerja

praktek dimulai pukul 08.00-15.00.

1.5.2 Waktu Kerja Praktek

8

2.1 Sejarah Bappeda

Pada tahun 1969 Provinsi Daerah Tingkat I Jawa Barat telah memiliki

suatu badan yang menangani masalah pembangunan di daerah yang disebut Badan

Perencanaan Pembangunan Daerah (BAPPEMDA). Badan ini dibentuk

berdasarkan Surat Keputusan (SK) Gubernur No. 163 Tahun 1969 dan Badan ini

merupakan awal mula dari Badan Perencanaan Pembangunan Daerah Jawa Barat.

Pada tahun 1972, Jawa Barat telah menyempurnakan Badan Perencanaan

yang disebut Badan Perencanaan yang disebut dengan BAPPEMKO untuk

Kotamadya dan BAPPEMKA untuk Kabupaten. BAPPEMKO merupakan Badan

Perencanaan yang pertama di Indonesia yang bersifat Regional dan Lokal, serta

ditetapkan dengan Surat Keputusan (SK) Gubernur Provinsi Jawa Barat No. 43

Tahun 1972.

Setelah berjalan 2 Tahun, kedudukan Badan Perencanaan Pembangunan

Daerah baru dikukuhkan dan diakui dengan Surat Keputusan (SK) Presiden No.

15 Tahun 1974, walaupun baru sampai Daerah Tingkat I, sedangkan untuk Daerah

Tingkat II masih berlaku Surat Keputusan (SK) Gubernur No. 163 Tahun 1969.

Kemudian melalui Surat Keputusan (SK) Presiden No. 27 Tahun 1980,

dikukuhkan Badan Perencanaan Pembangunan Daerah Tingkat I dan Badan

Keputusan (SK) Presiden No. 27 Thun 1980, yaitu untuk meningkatkan

pembangunan di 19 daerah diperlukan adanya peningkatan keselarasan antara

pembangunan Sektoral dan pembanguna Regional. Untuk menjamin laju

perkembangan, keseimbangan, dan kesinambungn pembanguna di daerah

diperlukan perencanaan yang lebih menyeluruh, terarah dan terpadu. Seiring

dengan diberlakukannya Undang Undang No.22 Tahun 1999, Tentang Struktur

Pembanguna Daerah, maka Pemerintah Kota Bandung menata kembali Struktur

Organisasi Perangkat Daerah.

Badan Perencanaan Pembangunan Daerah sebagai salah satu perangkat

Daerah, juga menata kembali Struktur Organisasinya termasuk merubah nama

Badan Perencanaan Pembangunan Daerah Tingkat II Bandung menjadi Badan

Perencanaan Pembangunan Daerah Kota Bandung. Hal ini ditetapka dengan

Peraturan Daerah (Perda) No. 66 Tahun 2001, tentang Pembentukan dan Susunan

Organisasi Lembaga Teknis Daerah Tingkat Kota Bandung, sedangkan uraian –

uraian tugas dan fungsi ditetapkan dengan Peraturan Daerah (Perda) No. 17 Tahun

2001 Tentang Rincian Tugas Pokok Dan Fungsi Satuan Organisasi Lembaga

Teknis Daerah Kota Bandung.

2.1.1 Visi BAPPEDA

Badan Perencanaan Pembangunan Daerah Kota Bandung (BAPPEDA)

sebagai integral dari pemerintahan Kota Bandung, yang memiliki peran dan

fungsi perencanaan pembangunan sangan strategis keberadaanya dalam rangka

pencapaian visi pemerintahan kota yaitu, Memantapkan kota Bandung sebagai

09 tahun 2009 tentang Rencana Pembangunan Jangk Menengah Daerah (RPJMD)

Kota Bandung tahun 2009-2013.

Hal-hal yang menjadi perhatian, harapan, keadaan atau kondisi serta

lingkungan strategis yang terjadi saat ini serta yang diinginkan pada masa yang

akan datang yang akan mempengaruhi langsung dan melandasi perumusan visi

BAPPEDA adalah sebagai berikut :

1. Memantapkan kota Bandung sebagai Kota Jasa Bermartabat, sebagai visi

kota Bandung harus menjadi acuan dan pedoman tidak saja bagi

pemerintahan dalam menjalankan pemerintahnnya akan tetapi menjadi

spirit atau semangat seluruh warga kota dalam membangun kotanya;

2. Pencapaian 7 target agenda prioritas Pemerintah Kota, yaitu terdiri dari (1)

Bandung Cerdas; (2) Bandung Sehat; (3) Bandung Makmur; (4) Bandung

Hijau dan Harmonis; (5) Bandung Kota Seni dan Budaya; (6) Bandung

Berprestasi; dan (7) Banduung kota Agamis.

3. Bappeda sebagai satu-satunya institusi yang mendapat tugas langsung

yang tercantum dalam UU Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional, serta beberapa Peraturan

Pemerintahan yang menjadi turunnya, menjadikan Bappeda lembaga

strategis yang keberadaanya menjadi lokomotif dan think tank-nya

pembangunan daerah;

4. Besarannya kewenangan yang di miliki Bappeda, ternyata belum

diimbangi dengan kualitas dan kuantitas aparaturnya, hal ini ditandai

belum dijadikan acuan atau pedoman bagi SKPD-SKPD terkait dan dalam

proses pengembalian kebijakan pemerintahan kota;dan

5. Tingginya antusiasme dan heterogenitas kualitas pendidikan masyarakat

sebagai modal yang besar untuk meningkatkan kualitas dokumen

perencanaan yang aspiratif, akuntabel, transparan dan pro rakyat dalam

proses perencanaan partisipasi.

Berdasarkan uraian di atas, sesuai dengan sasaran yang tertuang dalam

Misi 5 (lima) yang diamanatkan dalam Rencana Pembangunan Jangka Menengah

Daerah (RPJMD) Kota Bandung 2009-2013 “ TERWUJUDNYA BAPPEDA

SEBAGAI LEMBAGA PERENCANAAN PEMBANGUNAN YANG KREDIBEL DALAM MEMANTAPKAN KOTA BANDUNG SEBAGAI KOTA JASA BERMARTABAT”.

2.1.2 Misi BAPPEDA

Misi merupakan pernyataan tujuan dan sasaran yang ingin dicapai, yang

harus dilaksanakan agar tujuan dapat berhasil dengan baik. Dengan pernyataan

misi diharapkan setiap pihak dapat mengetahui dan melaksanakan perannya

dengans sebaik-baiknya sehingga setiap program dapat berhasil dengan baik.

Pernyataan misi yang jelas akan memberikan arahan kepada setiap stakeholders

untuk mengambil bagian dalam pembangunan.

Untuk merealisasikan visi yang telah di tetapkan tersebut dengan bertum

kebersamaan, tanggung jawab yang optimal dan proporsional dari seluruh aparat

Bappeda dan dukungan pemangku kepentingan, maka ditetapkan Misi sebagai

1. Meningkatkan kompetensi aparatur perencanaan pembangunan daerah

kota Bandung yang profesional;

2. Meningkatkan kualitas dan kuantitas sarana prasarana perencanaan

pembangunan yang memadai;

3. Memantapkan sistem pengelolaan perencanaan pembangunan daerah yang

terintegrasi dan transparan;

4. Meningkatkan sinergitas penyelenggaraan perencanaan pembangunan

internal daerah, antar Pemerintah Kabupaten/Kota, Provinsi dan Pusat; dan

5. Meningkatkan kerjasama perencanaan pembangunan dan investasi dengan

dunia usaha dalam dan luar negeri.

2.1.3 Fungsi Bappeda Kota Bandung

Badan Perencanaan Pembangunan Daerah Kota Bandung (BAPPEDA)

mempunyai beberapa fungsi diantaranya sebagai berikut:

a) Perumusan kebijakan umum bidang perencanaan pembangunan daerah.

b) Pelaksanaan perencanaan dan pengendalian pembangunan daerah yang

meliputi data statistik, perencanaan ekonomi, perencanaan sosial dan

budaya, serta perencanaan sosial dan budaya, serta perencaan fisik dan

prasarana.

c) Pelaksanaan pelayanan teknis administrative meliputi administrasi umum

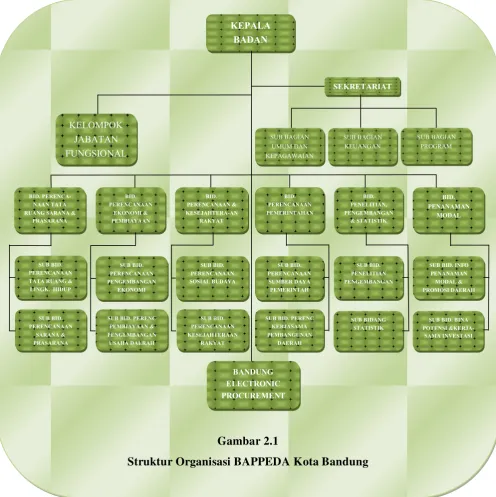

2.2 Struktur Organisasi Instansi

Struktur Organisasi merupakan salah satu alat yang penting dalam suatu

kesatuan kerja yang digunakan untuk mengetahui dan mempermudah didalam

pengawasan dalam suatu pekerjaan, yaitu untuk mencapai tujuan yang telah

ditatapkan, juga mengukur tanggung jawab di setiap bagian. Bentuk dari struktur

organisasi ditatapkan oleh Badan Perencanaan dan Pembangunan Daerah Kota

2.3 Uraian Tugas Instansi

Rincian Tugas Pokok dan Fungsi Satuan Organisasi Pada Lembaga Teknis

Daerah Kota Bandung diatur berdasarkan Peraturan Walikota No 474 Tahun

Gambar 2.1

Struktur Organisasi BAPPEDA Kota Bandung

2008. BAPPEDA sebagai lembaga Teknis di lingkungan Pemerintahan Kota

Bandung memunyai Tugas pokok melaksanakan kebijakan Lingkup perencanaan

pembangunan daerah.

Rincian Tugas Pokok dan Fungsi BAPPEDA sesuai dengan Peraturan

Walikota Bandung No 474 Tahun 2008 dimaksud, adalah sebagai berikut:

1. Kepala Badan

Tugas Pokok :

Melaksanakan penyusunan dan pelaksanaan kebijakan perencanaan dan

pengendalian pembagunan daerah.

Fungsi :

a. Perumusan kebijakan teknis perencanaan pembangunan;

b. Pengkoordinasian penyusunan perencanaan pembangunan;

c. Pembinaan dan pelaksanaan tugas Lingkup perencanaan

pembangunan daerah;

d. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas

dan fungsinya; dan

e. Pembinaan, monitoring, evaluasi dan laporan penyelenggaraan

kegiatan Badan.

2. Sekretariat

Tugas Pokok :

Melaksanakan sebagian tugas BAPPEDA lingkup kesekretariatan.

Fungsi :

b. Peleksanaan kesekretariatan Badan yang meliputi administrasi umum

dan kepegawaian, keuangan dan program;

c. Pelaksanaan pengkoordinasian penyelenggaraan tugas Bidang;

d. Pelaksanaan pengkoordinasian penyusunan rencana, program,

evaluasi dan pelaporan kegiatan badan

e. Pengkoordinasian penyelenggaraan tugas-tugas sekretariat; dan

f. Pembinaan, monitoring, evaluasi dan laporan kegiatan kesekretariatan.

2.1 Sub Bagian Umum Kepegawaian

Tugas Pokok :

Melaksanakan sebagian tugas Sekretariat lingkup umum dan kepegawaian.

Fungsi :

a. Penyusunan rencana dan program pengelolaan administrasi umum dan

kepegawaian Badan;

b. Pengelolaan administrasi umum yang meliputi pengelolaan naskah

dinas, penataan kearsipan Badan, penyelenggaraan kerumahtanggaan

badan, pengelolaan kelengkapan dan administrasi perjalanan dinas;

c. Pelaksanaan administrasi kepegawaian yang meliputi kegiatan

penyiapan bahan penyusunan rencana mutasi, cuti, disiplin,

pengembangan pegawai dan kesejahteraan pegawai; dan

d. Evaluasi dan pelaporan kegiatan lingkup administrasi umum dan

2.2 Sub Bagian Keuangan

Tugas Pokok :

Melaksanakan sebagian tugas Sekretariat lingkup keuangan.

Fungsi :

a. Penyusunan rencana dan program pengelolaan administrasi keuangan;

b. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyiapan bahan penyusunan rencana anggaran , koordinasi penelola

dan pengendalian keuangan dan menyusun laporan keuangan Badan;

dan

c. Evaluasi dan pelaporan lingkup pengelolaan administrasi keuangan

badan.

2.3 Sub Bagian Program

Tugas Pokok :

Melaksanakan sebagian tugas Sekretariat lingkup program.

Fungsi :

a. Penyusunan rencana dan program pengelolaan administrasi program

kerja Badan;

b. Pelaksanaan pengendalian program meliputi kegiatan penyiapan

bahan penyusunan rencana kegiatan dinas, koordinasi penyusunan

rencana dan program dinas serta koordinasi pengendalian program;

dan

c. Evaluasi dan pelaporan lingkup pengelolaan administrasi program

3. Bidang Perencanaan Tata Ruang , Sarana dan Prasarana

Tugas Pokok :

Melaksanakan sebagian tugas kepala BAPPEDA lingkup perencanaan tata

ruang, sarana dan prasarana.

Fungsi :

a. Penyusunan bahan perumusan kebijakan teknis perencanaan lingkup

perencanaan tata ruang dan lingkungan hidup, serta perencanaan

sarana dan prasarana;

b. Penyusunan petunjuk teknis lingkup perencanaan tata ruang dan

lingkungan hidup, serta perencanaan sarana dan prasarana;

c. Pembinaan dan pelaksanaan pengkoordniasian penyusunan

perencanaan pembangunan lingkup perencanaan tata ruang dan

lingkungan hidup, serta perencanaan sarana dan prasarana;dan

d. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan

perencanaan lingkup perencanaan tata ruang dan lingkungan hidup,

serta perencanaan sarana dan prasarana.

3.1 Sub Bagian Perencanaan Tata Ruang dan lingkungan Hidup

Tugas Pokok :

Melaksanakan sebagian tugas Bidang perencanaan tata ruang, sarana dan

prasarana lingkup perencanaan tata ruang dan lingkungan hidup.

Fungsi :

a. Penyusunan program rencana kerja lingkup perencanaan tata ruang,

b. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan tata ruang, sarana dan prasarana

lingkup;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

pembangunan lingkup perencanaan tata ruang dan lingkungan hidup

yang meliputi penyusunan rencana Tata Ruang Wilayah (RTRW)

Kota dan lingkungan hidup, penyusunan rencana pembangunan

pengelolaan kawasan tata ruang dan lingkungan hidup, serta

kerjasama perencanaan pembangunan tata ruang dan lingkungan

hidup; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan tata ruang

dan lingkungan hidup.

3.2 Sub Bagian Perencanaan Sarana dan Prasarana

Tugas Pokok :

Melaksanakan sebagian tugas Bidang perencanaan tata ruang, sarana dan

prasarana lingkup sarana dan prasarana kota .

Fungsi :

a. Penyusunan program rencana kerja lingkup perencanaan sarana dan

prasarana kota;

b. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan sarana dan prasarana kota;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

meliputi penyusunan rencana pembangunan infrastruktur, sarana dan

prasarana kota, serta kerjasama perencanaan pembangunan

infrastruktur, sarana dan prasarana;

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan sarana dan

prasarana kota.

4. Bidang Perencanaan Ekonomi dan Pembiayaan

Tugas Pokok :

Melaksanakan sebagian tugas Kepala BAPPEDA lingkup Perencanaan

Ekonomi dan pembiayaan.

Fungsi :

a. Penyusunan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan dan pengembangan ekonomi serta

perencanaan pembiayaan dan pengembangan usaha daerah;

b. Penyusunan petunjuk teknis lingkup perencanaan pengembangan

ekonomi serta perencanaan pembiayaan dan pengembangan usaha

daerah;

c. Pembinaan dan pelaksanaan pengkoordinasian penyusunan

perencanan pembangunan perencanaan pengembangan ekonomi serta

perencanaan pembiayaan dan pengembangan usaha daerah; dan

d. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan lingkup

perencanaan pengembangan ekonomi serta perencanaan pembiayaan

4.1 Bidang Perencanaan Pengembangan Ekonomi

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan Ekonomi dan

Pembiayaan lingkup pengembangan ekonomi yang meliputi

pengembangan ekonomi makro dan mikro yang menunjang

pengembangan ekonomi kota, berdasarkan prioritas pengembangannya.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan

pengembangan ekonomi;

b. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan perencanaan pengembangan ekonomi;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

pembangunan lingkup perencanaan pengembangan ekonomi yang

meliputi penyusunan pedoman dan standar perencanaan

pengembangan ekonomi, penyusunan rencana pembangunan

pengelolaan ekonomi, serta kerjasama perencanaan pengembangan

ekonomi; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan

pengembangan ekonomi.

4.2 Bidang Perencanaan Pembiayaan dan Pengembangan Usaha Daerah

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan Ekonomi dan

sumber pendapatan baik eksternal maupun internal serta alokasinya dan

pengembangan usaha milik pemerintahan daerah.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan

pembiayaan dan pengembangan usaha daerah;

b. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan pembiayaan dan pengembangan

usaha daerah;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

pembangunan lingkup perencanaan pengembangan ekonomi yang

meliputi penyusunan pedoman dan standar perencanaan pembangunan

pengembangan pengelolaan pengembangan usaha daerah, serta

kerjasama perencanaan pembangunan pengembangan usaha daerah;

dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan pembiayaan

dan pengembangan usaha daerah.

5. Bidang Perencanaan Sosial Budaya dan Kesejahteraan Rakyat

Tugas Pokok :

Melaksanakan sebagian tugas kepala BAPPEDA lingkup Perencanaan

Fungsi :

a. Penyusunan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan sosial budaya dan kesejahteraan

rakyat;

b. Penyusunan petunjuk teknis lingkup perencanaan sosial budaya dan

kesejahteraan rakyat;

c. Pembinaan dan pelaksanaan pengkoordinasian penyusunan

perencanaan pemabangunan lingkup perencanaan sosial budaya dan

kesejahteraan rakyat;dan

d. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan lingkup

perencanaan sosial budaya dan kesejahteraan rakyat.

5.1 Bidang Perencanaan Sosial Budaya

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan sosial budaya dan

kesejahteraan Rakyat lingkup perencanaan sosial budaya.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan sosial

budaya;

b. Penyusunan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan sosial budaya;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

pemabangunan lingkup perencanaan sosial budaya yang meliputi

pengembangan sosial budaya yaitu perencanaan pembangunan

pendidikan, perpustakaan, kepemudaan dan olahraga,

ketenagakerjaaan, agama, kebudayaan, kependudukan dan catatan

sipil; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan sosial

budaya.

5.2 Bidang Perencanaan Kesejahteraan Rakyat

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan sosial budaya dan

kesejahteraan Rakyat lingkup perencanaan kesejahteraan rakyat.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan

kesejahteraan rakyat;

b. Penyusunan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup perencanaan kesejahteraan rakyat;

c. Pelaksanaan pengkoordinasian penyusunan perencanaan

pemabangunan lingkup perencanaan sosial budaya yang meliputi

penyusunan pedoman, standar dan perencanaan pembangunan serta

memfasilitas pengembangan kesejahteraan yaitu kesehatan,

pemberdayaan perempuan dan perlindungan anak, sosial, keluarga

berencana dan keluarga sejahtera; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan

6. Bidang Perencanaan Pemerintahan

Tugas Pokok :

Melaksanakan sebagian tugas kepala BAPPEDA lingkup Perencanaan

pemerintahan.

Fungsi :

a. Penyusunan bahan perumusan kebijakan teknis lingkup perencanaan

sumber daya pemerintahan dan perencanaan pembangunan daerah;

b. Penyusunan petunjuk teknis lingkup perencanaan sumber daya

pemerintahan dan perencanaan kerjasama pembangunan;

c. Pelaksanaan koordinasi perencanaan lingkup sumber daya

pemerintahan dan perencanaan kerjasama pembangunan daerah;dan

d. Monitoring, evaluasi dan pelaporan perencanaan lingkup sumber daya

pemerintahan dan perencanaan kerjasama pembangunan daerah.

6.1 Bidang Perencanaan Sumber daya Pemerintahan

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan pemerintahan lingkup

perencanaan sumber daya pemerintahan.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan sumber

daya pemerintahan;

b. Penyiapan bahan perumusan kebijakan teknis perencanaan lingkup

c. Pelaksanaan koordinasi penyusunan dokumen perencanaan

pembangunan lingkup sumber daya pemerintahan yang meliputi

penetapan kebijakan, serta pelaksanaan evaluasi potensi dan

monitoring pelaksanaan urusan pemerintahan yang menjadi

kewenangan daerah; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan sumber

daya pemerintahan.

6.2 Bidang Perencanaan Kerjasama Pembangunan Daerah

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Perencanaan pemerintahan lingkup

perencanaan kerjasama pembangunan daerah.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup perencanaan

kerjasama pembangunan daerah ;

b. Penyiapan bahan perumusan kebijakan teknis lingkup perencanaan

kerjasama pembangunan daerah;

c. Pelaksanaan koordinasi penyusunan dokumen perencanaan

pembangunan lingkup perencanaan kerjasama pembangunan daerah

yang meliputi perencanaan pembangunan daerah yang terdiri dari

RPJPD, RPJMD, RKPD dan Rencana Tata Ruang Wilayah Kota; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup perencanaan kerjasama

7. Bidang Penelitian Pengembangan dan Statistik

Tugas Pokok :

Melaksanakan sebagian tugas kepala BAPPEDA lingkup penelitian

pengembangan dan statistik.

Fungsi :

a. Penyusunan bahan perumusan kebijakan teknis lingkup penelitian,

pengembangan dan statistik;

b. Penyusunan petunjuk teknis lingkup penelitian, pengembangan dan

statistik;

c. Pelaksanaan dan pengkoordinasian penelitian dan pengembangan

lingkup penelitian, pengembangan dan statistik; dan

d. Monitoring, evaluasi dan pelaporan pelaksanaan penelitian dan

pengembangan lingkup penelitian, pengembangan dan statistik.

7.1 Sub Bidang Penelitian Pengembangan

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Penelitian dan pengembangan

lingkup penelitian pengembangan.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup penelitian

pengembangan;

b. Penyiapan bahan penelitian dan pengembangan lingkup penelitian

c. Pelaksanaan penelitian dan pengembangan sebagai bahan dalam

penyusunan dokumen perencanaan; dan

d. Evaluasi dan pelaporan pelaksanaan kegiatan lingkup penelitian

pengembangan.

7.2 Sub Bidang Statistik

Tugas Pokok :

Melaksanakan sebagian tugas Bidang Penelitian pengembangan dan

statistik.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup statistik;

b. Penyiapan bahan petunjuk teknis lingkup statistik;

c. Pelaksanaan lingkup statistik yang meliputi pendaataan,

penyelenggraan survei, penyusunan, pengkajian dan penyajian data

statistik, pengelolaan informasi statistik kota, penyelenggraan

kerjasama antar lembaga untuk pengembangan statistik kota serta

penyusunan buku bandung dalam angka; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup statistik.

8. Bidang Penanaman Modal

Tugas Pokok :

Melaksanakan sebagian tugas kepala BAPPEDA lingkup penanaman

Fungsi :

a. Perencanaan dan penyusunan program lingkup informasi penanaman

modal dan promosi daerah serta bina potensi dan kerjasama investasi;

b. Penyusunan petunjuk teknis lingkup informasi penanaman modal dan

promosi daerah serta bina potensi dan kerjasama investasi;

c. Pelaksanaan lingkup informasi penanaman modal dan promosi daerah

serta bina potensi dan kerjasama investasi; dan

d. Monitoring, evaluasi dan pelaporan pelaksanaan lingkup informasi

penanaman modal dan promosi daerah serta bina potensi dan

kerjasama investasi.

8.1 Sub Bidang Informasi Penanaman Modal Dan Promosi Daerah

Tugas Pokok :

Melaksanakan sebagian tugas Bidang penanaman modal lingkup

informasi penanaman modal dan promosi daerah.

Fungsi :

a. Penyusunan program dan rencana kerja lingkup informasi penanaman

modal dan promosi daerah;

b. Penyiapan bahan petunjuk teknis lingkup informasi penanaman

modal dan promosi daerah;

c. Pelaksanaan lingkup informasi penanaman modal dan promosi daerah

yangmeliputi seminar, pameran, temu usaha, pengiriman dan

pemasaran daerah, baik di dalam dan luar negeri dan falitasi promosi

dan pemasaran produksi dan perdagangan; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup informasi penanaman

modal dan promosi daerah.

8.2 Sub Bidang Bina Potensi dan Kerjasama Investsi

Tugas Pokok :

Melaksanakan sebagian tugas Bidang penanaman modal lingkup bina

potensi dan kerjasama investasi .

Fungsi :

a. Penyusunan program dan rencana kerja lingkup bina potensi dan

kerjasama investasi;

b. Penyiapan bahan petunjuk teknis lingkup bina potensi dan kerjasama

investasi;

c. Pelaksanaan lingkup bina potensi dan kerjasama investasi yang

meliputi penyusunan peta potensi dan identifikasi potensi sumber daya

daerah, usulan bidang-bidang usaha potensial, fasilitas penanaman

modal, penyiapan materi perjanjian kerjasama penanaman modal,

membangun kemitraan usaha kerjasama, pelaksanaan koordinasian

kerjasama penanaman modal serta pembinaan potensi usaha dalam

rangka pengembangan penanaman modal; dan

d. Evaluasi dan pelaporan pelaksanaan lingkup bina potensi dan

9. Kepala Unit Pelaksana Teknis Bandung Electronic Procurement

1. Menyusun rencana dan program kerja Unit Pelaksana Teknis Bandung

Electronic Procurement sebagai pedoman pelaksanaan tugas;

2. Membagi tugas kepada bawahan berdasarkan rumusan tugas dan

potensi bawahan agar tugas dan fungsi dapat dilaksanakan secara

efektif dan efisien;

3. Mengarahkan tugas kepada bawahan berdasarkan program kerja Unit

Pelaksana Teknis Bandung Electronic Procurement agar sasaran tetap

terfokus;

4. Membina bawahan dengan cara memotivasi bawahan untuk

meningkatkan produktivitas kerja dan pengembangan karier;

5. Merumuskan kebijakan operasional penyedia barang dan jasa secara

electronik;

6. Mengordinasikan penyiapan panitia pengadaan barang atau jasa

dengan SKPD di lingkungan Pemerintahan Kota Bandung;

7. Menyusun dan mensosialisasikan petunjuk teknis pemilihan penyedia

barang atau jasa secara elektronik di lingkungan Pemerintahan Kota

Bandung;

8. Melakukan hubungan kerja , baik internal maupun eksternal untuk

kelancaran pelaksanaan tugas UPT BEP;

9. Mengevaluasi hasil pelaksanaan kegiatan pemilihan penyedia barang

dan jasa secara elektronik di Lingkungan Pemerintahan Kota

10. Mengendalikan pelaksanaan tugas Unit Pelaksana Teknis Bandung

Electronic Procurement;

11. Menyusun telaahan staf berisi saran dan masukan kepada pimpinan

sebagai bahan perumusan atau penetapan kebijakan di Unit Pelaksana

Teknis Bandung Electronic Procurement;

12. Mengordinasikan seluruh pemilihan penyedia barang atau jasa secara

elektronik di lingkungan Pemerintahan Kota Bandung;

13. Merumuskan rencana pengumuman putaran paket lelang secar

elektronik baik di media massa maupun di media elektronik; dan

14. Menyusun laporan pelaksanaan kegiatan UPT Bandung Electronic

Procurement sebagai bahan pertanggungjawaban kepada kepala

BAPPEDA.

10. Kepala Subbagian Tata Usaha Unit Pelaksana Teknis Bandung Elektronic

1. Menyusun rencana dan program kerja ketatausahaan Unit Pelaksana

Teknis Bandung Electronic Procurement sebagai pedoman

pelaksanaan tugas;

2. Membagi tugas kepada bawahan berdasarkan rumusan tugas dan

potensi bawahan agar tugas dan fungsi dapat dilaksanakan secara

efektif dan efisien;

3. Mengarahkan tugas kepada bawahan berdasarkan program kerja Unit

Pelaksana Teknis Bandung Electronic Procurement agar sasaran tetap

4. Membina bawahan dengan cara memotivasi bawahan untuk

meningkatkan produktivitas kerja dan pengembangan karier bawahan;

5. Mengordinasikan pelaksanaan tugas tatausaha umum dan

kerumahtanggaan Unit Pelaksana Teknis Bandung Electronic

Procurement;

6. Menordinasikan pengelolaan administrasi kepeegawaian dan

keuangan;

7. Menyusun bahan evaluasi dan pelaporan hasil latihan kerja Unit

Pelaksana Teknis Bandung Electronic Procurement;

8. Menyusun telaahan staf berisi saran dan masukan kepada pemimpin

sebagai bahan perumusan atau penetapan kebijakan di Unit Pelaksana

Teknis Bandung Electronic Procurement

9. Melakukan hubungan kerja , baik dengan panitia maupun SKPD

terkait untuk kelancaran pelaksanaan tugas di Unit Pelaksana Teknis

Bandung Electronic Procurement;

10. Mengoperasikan dan mengendalikan sisitem Electronic Procurement

sebagai admin super pada UPT BEP;

11. Menyusun bahan Standar pengadaan barang dan jasa secara online di

lingkungan pemerintahan kota bandung.

12. Menyusun bahan petunjuk teknis pengadaan barang ataau jasa di

13. Mengevaluasi dan melaporkan serta mempertanggungjawabankan

pelaksanaan tugas kepada kepala Unit Pelaksana Teknis Bandung

Electronic Procurement.

11. Satuan Kelompok Jabatan Fungsional

1. Kelompok jabatan fungsional pada Badan Perencanaan Pembangunan

Daerah terdiri atas sejumlah tenaga dalam jenjang jabatan fungsional

yang terbagi dalam berbagai kelompok sesuai bidang keahliannya;

2. Setiap kelompok dipimpin oleh seorang tenaga fungsional yang di

angkat oleh Walikota atas usul Kepala Badan; dan

3. Pembentukan jenis, jenjang, dan jumlah jabatan fungsional ditetapkan

oleh Walikota berdasarkan kebutuhan dan beban kerja, sesuai dengan

peraturan perundang-undangan yang berlaku.

2.4 Kegiatan Instansi

Bappeda sebagai lembaga teknis yang mempunyai tugas pokok dan fungsi

dalam perumusan perencanaan pembangunan daerah memilki peran dan fungsi

srategis, oleh karenanya dituntut untuk memiliki dokumen perencanaan yang

bukan saja visioner dan mempu menjawab kebutuhan masa depan tetapi juga

akurat dan implementatif sehingga dapat dijadikan sebagai acuan dan arahan

untuk mengembangkan dan menjalankan fungsi dan peranannya khususnya dalam

tehapan perencanaan tersebut. Adapun yang menjadi program-program kegiatan

1. Program Pelayanan Adminsitrasi Perkantoran

1. Penyediaan jasa komunikasi, Sumber daya air dan listrik;

2. Penyediaan jasa admisnitrasi keuangan;

3. Penyediaan alat tulis kantor;

4. Penyediaan barang cetakan dan penggandaan;

5. Penyediaan komponen instalasi listrik/penerangan bangunan kantor;

6. Penyediaan peralatan rumah tangga;

7. Penyediaan bahan bacaan dan peraturan perundang-undangan;

8. Penyediaan makanan dan minuman; dan

9. Rapat-rapatkoordinasi dan konsultasi ke luar daerah.

2. Program Peningkatan Sarana dan Prasarana Aparatur

1. Pengadaan Peralatan komunikasi;

2. Pengadaan Perlengkapan Peralatan aparatur;

3. Pemeliharaan rutin/berkala gedung kantor;

4. Pemeliharaan rutin/berkala kendaraan dinas/operasional; dan

5. Pemeliharaan rutin/berkala Website rehabilitasi sedang/berat gedung

kantor.

3. Program Peningkatan Disiplin Aparatur 1. Pengadaan pakaian khusus hari-hari tertentu.

4. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

1. Penyusunan laporan capaian kinerja dan ikhtisar realisasi kinerja

2. Penyusunan pelaporan keuangan semesteran; dan

3. Penyusunan pelaporan keuangan akhir tahun.

5. Program Pengembangan Data/Informasi

1. Penyusunan dan pengumpulan data/informasi kebutuhan penyusunan

dokumen perencanaan; dan

2. Penyusunan SUSEDA.

6. Program Peningkatan Promosi dan Kerjasama Investasi

1. Pengembangan potensi unggulan daerah (lanjutan);

2. Penyelenggaraan pameran investasi (bantuan Provinsi);dan

3. Peningkatan kegiatan pemantauan,pembinaan dan pengawasan

pelaksanaan penanaman modal (BANPROV LUNCURAN).

7. Program Perancanaan Tata Ruang

1. Penyusunan rancangan peraturan daerah tentang RTRW.

8. Program Kerjasama Pembangunan

1. Fasilitasi kerjasama dengn dunia usaha/lembaga.

9. Program Penataan penguasaan, Pemilikan, Penggunaan dan Pemanfaatan tanah

1. Penataan penguasaan, pemilikan, penggunaan dan pemanfaatan tanah.

10. Program Pengelolaan Kekayaan Budaya

1. Penyusunan kebijakan pengelolaan kekayaan budaya lokal daerah

(BANPROV LUNCURAN).

11. Program Peningkatan Iklim Investasi dan Realisasi Investasi

2. Kajian kebijakan penanaman modal; dan

3. Penyederhanaan prosedur perjanjian dan peningkatan pelayanan

penanaman modal (bantuan provinsi).

12. Program Peningkatan Kualitas Pelayanan Informasi

1. Penyusunan buku 200 tahun kota Bandung.

13. Program Peningkatan Kualitas dan Akses Informasi SDA dan Lingkungan hidup

1. Peningkatan edukasi dan komunikasi masyarakat di bidang

lingkungan.

14. Program Peningkatan Kapasitas Kelembagaan Perencanaan Pembangunan Daerah

1. Peningkatan kemampuan teknis aparat perencana;

2. Sosialisasi kebijakan perencanaan pembangunan daerah; dan

3. Penyampaian informasi kebijakan agenda kota bandung.

15. Program Perencanaan Pembangunan Daerah

1. Penyusunan rancangan RKPD;

2. Penyelenggaraan musrenbang RKPD;

3. Koordinasi penyusunan laporan keterangan pertanggungjawaban

(LKPJ);

4. Monitoring,Evaluasi, pengendalian dan pelaporan pelaksanaan

rencana pembangunan daerah; dan

5. Penyusunan rencana kerja dan rencana srategis SKPD.

16. Program Perencanaan Pembangunan Ekonomi

2. Koordinasi perencanaan pembangunan bidang ekonomi; dan

3. Penyusunan tabel input dan output daerah.

17. Program Perancanaan Sosial dan Budaya

1. Koordinasi perencanaan pembangunan bidang sosial dan budaya;

2. Koordinasi perencanaan pembangunan bidang pemerintahan;

3. Koordinasi penanggulangan kemiskinan terpadu (PAKET); dan

4. Kegiatan tim koordinasi penanggulangan kemiskinan daerah

(TKPKD).

18. Program Optimalisasi Pemanfaatan Teknologi Informasi

1. Penyusunan sistem E-Procurement dalam pelaksanaan pengadaan

barang/jasa di lingkungan pemerintahan kota Bandung; dan

2. Penyusunan sistem informasi perencanaan dan penganggaran.

19. Program Perencanaan Prasarana Wilayah dan SDA

1. Koordinasi penyusunan masterplan prasarana perhubungan daerah

(BANPROV); dan

2. Koordinasi penyusunan masterplan pengendalian SDA dan

lingkungan hidup.

20. Program Penelitian dan Pengembangan Daerah

1. Penyusunan penelitian daerah; dan

2. Penyusunan pengembangan daerah.

21. Program Perancanaan Pembangunan Bidang Fisik dan Tata Ruang

39

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis ditempatkan pada bagian

keuangan yang ada di BAPPEDA kota Bandung, dalam pelaksanaan tersebut

penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi.

Adapun secara umum tugas-tugas lain bagian keuangan yaitu sebagai

berikut :

a. Penyusunan rencana dan program pengelolaan administrasi keuangan;

b. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyiapan bahan penyusunan rencana anggaran , koordinasi pengelola dan

pengendalian keuangan dan menyusun laporan keuangan Badan; dan

c. Evaluasi dan pelaporan lingkup pengelolaan administrasi keuangan badan.

3.1.1 Prosedur

Pengertian Prosedur menurut Mulyadi (2001:5) menyatakan bahwa:

“Prosedur adalah urutan klerikal, biasanya melibatkan beberapa orang

dalam suatu departemen atau lebih, disusun untuk menjamin pananganan secara

seragam terhadap perusahaan yang terjadi berulang-ulang”.

Sedangkan menurut Azhar Susanto (2007:264) menyatakan bahwa:

“Prosedur adalah Rangkaian aktivitas atau egiatan yang dilakukan secara

Berdasarkan uraian diatas maka penulis mengambil kesimpulan bahwa

Prosedur adalah suatu langkah demi langkah yang dilakukan dalam kegiatan yang

dilakukan secara berulang-ulang secara bersama.

3.1.2 Pertanggungjawaban

Pengertian Pertanggungjawaban menurut Hansen-Mowen yang

diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary dalam bukunya yang

berjudul Akuntansi Manajemen (2005:116) , menyatakan bahwa:

“Akuntansi pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang

dibutuhkan oleh para manajer untuk mengoperasikan pusat-pusat

pertanggungjawaban mereka”.

Sedangkan menurut William K. Carter dan Milton F. Usry diterjemahkan

oleh Krista (2005:111) , menyatakan bahwa:

“Akuntansi tanggung jawab adalah suatu program yang mencakup semua

manajemen operasi untuk mana divisi akuntansi, biaya, atau anggaran

menyediakan bantuan teknis dalam bentuk laporan pengendalian periodik”.

Dari pengertian diatas maka penulis dapat menyimpulkan bahwa

pertanggung jawaban adalah sistem yang mengukur perencanaan dengan anggaran

dan kegiatan dengan berbagai hasil yang dicapai oleh setiap pusat

pertanggungjawaban yang harus dipertanggungjawabkan dalam bentuk laporan

3.1.3 Anggaran, Belanja, Anggaran Belanja

Anggaran merupakan pernyataan mengenai perkiraan kinerja yang hendak

dicapai selama waktu periode tertentu yang dinyatakan dalam ukuran finansial,

sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu

anggaran. Penganggaran dalam organisasi sektor publik merupakan tahapan yang

cukup rumit dan mengandung nuansa politk yang tinggi. Dalam organisasi sektor

publik, penganggaran merupakan suatu proses politik. Hal tersebut berbeda

dengan penganggaran pada sektor swasta yang relatif kecil nuansa politisnya.

Pada sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang

tertutup untuk publik, namun sebaliknya pada sektor publik anggaran justru harus

diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan.

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana

publik dan pelaksanaan program-program yang dibiayai dengan uang politik.

3.1.3.1 Pengertian Anggaran

Menurut (Simamora, 2003 : 320) menyatakan bahwa :

“Anggaran (budget) adalah sebuah rencana yang memperlihatkan tujuan

perusahaan dan bagaimana manajemen bermaksud memperoleh dan menggunakan

sumber daya tersebut untuk mencapai tujuan tadi”.

Sedangkan menurut (Nafarin, 2004 : 9) menyatakan bahwa :

“Anggaran adalah suatu rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kualitatif dan umumnya dinyatakan dalam

Berdasarkan pendapat dari para ahli diatas, penulis dapat metarik

kesimpulan bahwa anggaran adalah suatu rencana yang disusun secara sistematis

yang memperlihatkan tujuan perusahaan pada satu waktu (periode) tertentu.

3.1.3.2 Pengertian Belanja

Belanja daerah merupakan penurunan dalam manfaat ekonomis selama

periode tertentu dalam bentuk arus keluar, arus defisit aset, atau terjadinya karena

utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan

dengan distribusi kepada para peserta ekuitas pada pemerintah daerah tersebut.

Menurut Abdul hakim (2002:68) menyatakan bahwa :

“Belanja adalah semua pengeluaran pemerintah daerah pada suatu periode

anggaran”.

Sedangkan definisi belanja menurut IASC (2002:62) adalah :

“Penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau deplesi aset atau terjadinya utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan retribusi kepada para peserta ekuitas dana”.

Dari pengertian diatas maka penulis dapat menyimpulkan bahwa belanja

adalah kegiatan yang dilakukan pada periode anggaran yang mengakibatkan

berkurangnya ekuitas dana.

3.1.3.3 Pengertian Anggaran Belanja

Anggaran belanja merupakan pedoman pelaksanaan kegiatan pengeluaran

keuangan daerah yang disusun untuk kurun waktu tertentu. Dengan kata lain,

pemerintah daerah dan merupakan suatu sarana untuk mewujudkan pembangunan

daerah yang luas, nyata dan bertanggungjawab.

Menurut http://id.wikipedia.org/wiki/Anggaran_belanja, adalah :

“Anggaran belanja umumnya merujuk pada daftar rencana seluruh biaya dan pendapatan. Anggaran belanja merupakan konsep penting dalam ekonomi mikro, yang menggunakan garis anggaran untuk mengilustrasikan penjualan antara 2 barang atau lebih. Dengan kata lain, anggaran belanja merupakan rencana organisasi yang dinyatakan dalam istilah moneter.Terdapat berbagai jenis anggaran belanja, yakni anggaran belanja penjualan, anggaran belanja produksi, anggaran belanja tunai, anggaran belanja pemasaran, anggaran belanja proyek, anggaran belanja pendapatan, dan anggaran belanja ekspeditur”.

Menurut Aliminsyah dan Pandji (2003:53) menyatakan bahwa :

“Anggaran Belanja adalah suatu anggaran yang memperlihatkan

pendapatan yang sedang berjalan persis sama dengan pengeluaran yang sedang

berjalan”.

Dari pengertian diatas maka penulis dapat menyimpulkan bahwa anggran

belanja adalah rencana organisasi yang dinyatakan dalam istilah moneter yang

memperlihatkan pendapatan yang sedang berjalan persis sama dengan

pengeluaran yang sedang berjalan

3.1.3.4 Fungsi Anggaran Belanja

Fungsi dari Anggaran Belanja menurut Abdul hakim (2002:13) adalah :

a) Sebagai pedoman pemerintah daerah dalam mengelola keuangan daerah

adalah satu periode di masa yang akan datang.

b) Sebagai alat ukur untuk meningkatkan pelayanan publik dan kesejahteraan

c) Sebagai alat pengawasan bagi masyarakat daerah terhadap

kebijakankebijakan yang diambil oleh pemerintah daerah.

d) Sebagai alat mengevaluasian kinerja pemerintah daerah dalam periode

tertentu.

3.1.3.5 Klasifikasi Anggaran Belanja

Secara umum anggaran belanja menurut Abdul Hakim (2002:69)

dikelompokan menjadi lima kelompok, yaitu :

1. Belanja Administrasi Umum

Belanja administrasi umum adalah semua pengeluaran pemerintah daerah

yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik.

Belanja administrasi umum terdiri dari :

1) Belanja Pegawai

Merupakan pengeluaran pemerintah daerah utuk orang/personel atau yang

tidak berhubungan secara langsung dengan aktivitas atau biaya tetap

pegawai.

Belanja ini meliputi :

a) biaya gaji dan tunjangan

b) biaya perawatan

c) biaya pengembangan SDM

2) Belanja barang

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan

jasa yang tidak berhubungan langsung dengan pelayanan publik.

a) biaya bahan habis pakai

b) biaya jasa kantor

c) biaya cetak dan penggandaan

d) biaya langganan

e) biaya pakaian dinas

3) Belanja perjalanan dinas

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai atau

dewan yang tidak berhubungan secara langsung dengan pelayanan publik.

Belanja ini meliputi :

a) biaya perjalanan dinas

b) biaya perjalanan pindah

c) biaya pemulangan pegawai yang gugur, dipensiunkan dan cuti besar.

4) Belanja pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang

daerah yang tidak berhubungan secara langsung dengan pelayanan publik.

Belanja ini meliputi :

a) biaya pemeliharaan gedung kantor

b) biaya pemeliharaan rumah dinas dan asrama

c) biaya pemeliharaan meubelair

d) biaya pemeliharaan perlengkapan kantor

e) biaya pemeliharaan peralatan kantor

2. Belanja Operasi dan Pemeliharaan Sarana dan Prasarana Publik

Belanja ini merupakan seua pengeluaran pemerintah daerah yang

berhubungan dengan aktivitas atau pelayanan publik. Belanja ini meliputi :

1) Belanja Pegawai

Merupakan pengeluaran pemerintah daerah untuk orang/personel yang

berhubungan secara langsung dengan aktivitas atau biaya pegawai yang

bersifat variabel. Belanja ini meliputi :

a) Honorarium

b) Upah lembur

c) Upah

d) Upah paket

e) Insentif

3. Belanja Barang

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan

jasa yang behubungan dengan pelayanan publik. Belanja ini meliputi :

1) Biaya sewa

2) Biaya bahan percontohan

4. Belanja Perjalanan Dinas

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai yang

berhubungan secara langsung dengan pelayanan publik. Belanja ini meliputi :

1) Biaya perjalanan dinas dalam daerah

2) Biaya perjalanan dinas luar daerah

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang

daerah yang berhubungan secara langsung dengan pelayanan publik.

Belanja ini meliputi:

1) Biaya pemeliharaan gedung pelayanan umum

2) Biaya pemeliharaan jalan dan jembatan

3) Biaya pemeliharaan kendaraan

4) Biaya pemeliharaan perlengkapan operasional

5) Biaya pemeliharaan peralatan operasional

6) Biaya pemeliharaan emplasement

7) Biaya pemeliharaan mesin

8) Biaya pemeliharaan sungai dan saluran/kanal

9) Biaya pemeliharaan museum

10)Biaya pemeliharaan terminal

11)Biaya pemeliharaan kebun dan ternak

12)Biaya pemeliharaan umum

6. Belanja Transfer

Belanja transfer merupakan pengalihan uang dari pemerintah daerah

kepada pihak ketiga tanpa adanyan harapan untuk mendapatkan pengembalian

imbalan maupun keuntungan dari pengalihan uang tersebut.

Belanja ini terdiri atas :

1) Angsuran Pinjaman

2) Dana Bantuan

7. Belanja Tak Tersangka

Belanja tak tersangka adalah pengeluaran pemerintah yang dilakukan oleh

pemerintah daerah untuk membiayai kegiatan yang tak teduga dan kejadian luara

biasa.

8. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang

manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan

daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

operasi dan pemeliharan. Belanja ini meliputi :

1) Belanja Publik

Belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat

umum.

2) Belanja Aparatur

Belanja yang manfaatnya tidak dapat dinikmati oleh masyarakat, tetapi

dirasakan secara langsung oleh aparatur.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek menggunakan metode Block Release

yaitu metode yang menyelenggarakan kerja praktek dalam satu periode selama

satu bulan. Selama melaksanakan kerja praktek ini yang berlangsung dari tanggal

1 agustus s.d 29 Agustus 2011, penulis melaksanakan berbagai kegiatan dalam hal

pembuatan laporan anggaran yang selama kerja praktek penulis ditempatkan di

Dalam kerja praktek ini penulis mendapat kesempatan untuk mengetahui

aktivitas-aktivitas yang berhubungan dengan akuntansi di BAPPEDA kota

Bandung khusunya di bagian keuangan, dan penulis sebelumnya terlebih dahulu

diberi pengarahan mengenai jenis-jenis kegiatan yang dikerjakan. Di bagian

keuangan penulis membantu bendahara pengeluaran dalam membuat

pertanggungjawban atas setiap kegiatan belanja yang ada di Bappeda sampai

melakukan pembukuan yang di catat ke dalam BKU (Buku Kas Umum) , dan juga

membantu bendahara dalam menghitung pajak yang sudah di belanjakan, seperti

pajak pembelian makanan dan minuman atau biasa di sebut dengan komsumsi

yang pengenaan pajaknya adalah sebesar 1,5% dan banyak lagi

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

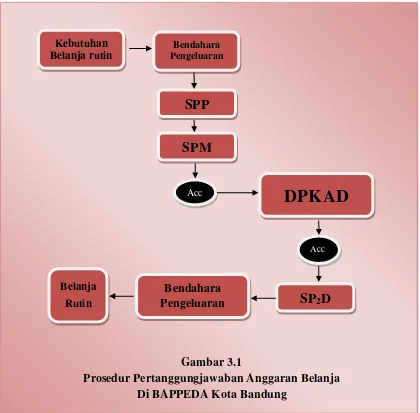

3.3.1 Prosedur Pertanggungjawaban Anggaran Belanja di BAPPEDA Kota Bandung

Gambar 3.1

Prosedur Pertanggungjawaban Anggaran Belanja Di BAPPEDA Kota Bandung

Kebutuhan belanja rutin yang ada di Bappeda oleh Bendahara pengeluaran

mengajukan kepada Bagian yang mengurus SPP (Surat Permintaan pengeluaran)

yang di dalamnya SPP terdapat rincian penggunaan dana samapi dengan jenis

belanja seperti ATK, Poto Copy, biaya makan dan minum pegawai dan

Kebutuhan Belanja rutin

SPP

DPKAD

SPM

Acc Acc

SP

2D

Bendahara Pengeluaran Belanja

Rutin

sebagainya. Penerbitan dan pengajuan dokumen SPP dilakukan oleh bendahara

pengeluaran untuk memperoleh persetujuan dari pengguna anggran/kepala badan.

Pengguna anggaran menerbitkan SPM (Surat Perintah Membayar), setelah

dokumen SPP dinuatakan lengkap dan sah setelah di tandatangani.

Kemudian di serahkan ke DPKAD (Dinas Pengelolaan Keuangan dan Aset

Daerah) dengan lampiran SPP dan SPM yang telah ditandatangani oleh Penerima

pembayaran, Bendahara pengeluaran, dan Pengguna anggaran yakni kepala badan

di Bappeda. Oleh pihak DPKAD di setujui untuk di lakukannya pencairan dana

atas belanja rutin dan mengeluarkan SP2D (Surat Perintah Pencairan Dana)

berdasarkan verifikasi/pengujian,dokumen SPM yang dinyatakan lengkap dan sah

yang di tujukan kepada pengguna anggaran melalui Bendahara pengeluaran

dengan menggunakan Nomor rekening Bendahara pengeluaran kemudian dana

tersebut untuk di cairkan.

Setelah dana di cairkan oleh bendahara pengeluaran, maka di lakukan

realisasi atas anggran belanja tersebut di sertai dengan bukti-buki fisik seperti

kwitansi atau nota yang di akui sebagai buki pertanggungjawaban atas seiap

transaksi yang kemudian oleh bendahara pengeluaran di susun pertanggal dari

tanggal kecil sampai tanggal besar (tanggal 1- tanggal 30/31), terkecuali pada hari

libur pencatatan atas kegiatan tersebut tidak di masukkan, yang di masukkan ke

dalam BKU (Buku Kas Umum) dan di catat satu persatu dalam setiap

3.3.2 Pihak-pihak yang Terlibat Dengan Pertanggungjawaban Anggaran belanja di BAPPEDA Kota Bandung.

Menurut pihak-pihak yang terlibat dengan pertanggungjawaban anggran

belanja di Bappeda adalah, sebagai berikut :

1. Bendahara Pengeluaran

Tugas daripada bendahara pengeluaran adalah:

1. Bendahara pengeluaran wajib mempertanggungjawabkan secara

administratif atas penggunaan uang persediaan, ganti uang persediaan dan

tambah uang persediaan dengan menyampaikan laporan

pertanggungjawaban pengeluaran kepada pengguna anggaraan (kepala

badan).

2. Buku kas umum (BKU) di tutup setiap bulan oleh bendahara pengeluaran

dengan sepengetahuan dan perasetujuan pengguna anggaran (kepala

badan).

3. Dokumen pendukung seperti SPP-LS dan daftar rekapitulasi penerimaan

dan pengeluaran dapat di persamakan dengan laporan pertanggungjawaban

atas pengeluaran pembayaran langsung kepada pihak ketiga.

Bendaharawan khusus pengeluaran terdiri dari :

1. Bendaharawan khusus pengeluaran belanja rutin adalah mereka yang

ditugaskan mengelola pengeluaran atas beban anggaran termasuk gaji,

baik pengeluaran beban tetap maupun pengeluaran beban sementara

2. Bendaharawan khusus pengeluaran belanja pembangunan (Proyek) adalah

mereka yang ditugaskan mengelola pengeluaran atas beban anggran

pembangunan, bauk untuk beban tetap maupun beban sementara (UUDP).

Kedua jenis bendaharawan berkewajiban mempertanggung jawabkan.

laporan surat pertanggungjawaban ats dana yang dicairkan atas beban

sementara. Pengeluaran yang dimaksudkan biaya rutin dan pembangunan

dilaksanakan oleh kedua jenis bendaharwan tersebut. Dalam petunjuk

Direktorat Keuangan dan Peralatan Daerah, Direktorat Jenderal

Pemerintahan Umum dan Otonomi Daerah Depdagri (1980:270)

bendaharawan khusus pengeluaran dapat dibedakan pula dalam:

a. Bendaharawan UUDP terdiri dari : bendaharawan pemberi dan

pendaharawan pemegang uang muka.

b. Bendaharawan gaji dan pembuat daftar gaji.

Tugas bendaharawan khusus antara lain :

a) Mengajukan surat permintaan pembayaran kepada koordinator daerah

berdasarkan DIKDA/DIPDA dan SKO untuk memperoleh uang dalam

rangka mengadakan pembayaran.

b) Menyelenggarakan pelunasan tagihan pada pihak ketiga berdasarkan tana

bukti tagihan yang sah.

c) Mencatat seluruh penerimaan berdasarkan SPMU yang diterima dan

mencatat semua pengeluaran yang sah secara tertib dan teratur de dalam

pembantu buku kas berdasarkan pasal-pasal enggran yang dikuasainya

untuk masing-masing pasal pengeluaran dan buku-buku register lainnya.

d) Menghimpun seluruh tanda-tanda bukti penerimaan dan pengeluaran serta

dokumen-dokumen lainnya yang berhubungan itu secara tertib dan teratur

sehingga mudah didapatkan apabila diperlukan sewaktu-waktu.

e) Menghimpun laporan mengenai uang-uang yang urusannya serta membuat

perhitungan/pertanggungjawaban mengenai uang yang ada di dalam

pengurusannya kepada kepala daerah setiap bulan selambat-lambatnya

tanggal 10 bulan berikutnya, dan

f) Bendaharawan khusus pengeluaran bertanggung jawab atas seluruh uang

yang diurusnya dan bertanggung jawab atas kebenaran daripada seluruh

bukti pengeluaran yang dibayarkan, serta bertanggung jawab pula dalam

hal kerugian, ketekoran kas dan keselamatan uang daerah tersebut yang

ditimbulkan atas kelalainnya.

2. Ketua Badan (Pengguna Anggaran)

Tugas dari ketua Badan adalah:

a) Meneliti kelengkapan dokumen laporan pertnggungjawaban dan

kelengkapan serta keabsahan bukti-bukti pengeluaran (belanja) yang

dilampirkan, seperti kwitansi atau Nota.

b) Menguji kebenaran pencatatan/pembukuan tanda-tanda bukti pengeluaran

c) Menguji kebenaran perhitungan atas pengeluaran per rincian objek yang

tercantum dalan pengeluaran per rincian objek belanja.

d) Menguji kebenaran perhitungan atas pengeluran yang tercantum dalam

daftar rekapitulasi pengeluaran per rincian objek belanja.

e) Menguji kebenaran dan kesesuaian pengeluaran yang tercantum dalam

daftar dengan SPM dan SP2D yang diterbitkan pada periode selanjutnya.

f) Menyetujui anggran belanja setelah di sertai dengan prosedur

pertanggungjawabannya.

g) Menandatangani bukti pertanggungjawaban (kwitansi) sebagai pihak yang

menyetujui pembayaran di setujui.

h) Membuat pertanggungjawaban dengan melakukan pembukuan realisasi

pertahun, dan yang pertiga bukan haya laporan yang diberikan kepada

56 4.1 Kesimpulan

1. Prosedur pertangungjawaban anggran belanja yang ada di Bappeda di

mulai dari mengurus SPP, sehingga Pengguna anggaran menerbitkan SPM yang

dinyatakan lengkap dan sah kemudian diserahkan kepada DPKAD guna di setujui

untuk di lakukannya pencairan dana setelah itu dikelurakan SP2D yang kemudian

di serahkan kepada Bendahara pengeluaran. Setelah dana cair, dilakukan realisasi

dimana di sertai dengan bukti-buki fisik yang diakui sebagai

pertanggungjawaban,kemudian dimasukkan ke dalam BKU.

2. Pihak-pihak yang terlibat dalam pertanggungjawaban anggaran belanja:

Bendahara pengeluaran mempertanggungjawabkan secara administratif

atas penggunaan uang persediaan, kemudian setiap bulan bendahara pengeluaran

melakukan pencatatan yang di masukkan ke dalam BKU dengan persetujuan

pengguna anggaran.

Pengguna anggaran (kepala badan) meneliti dokumen laporan

pertanggungjawaban dilengkapi bukti-bukti pengeluaran (belanja) seperti

kwitansi/Nota. Setelah Menguji kebenaran pencatatan BKU di sertai kebenaran

perhitungan atas pengeluaran dan mencocokkan perhitungan yang di rekapitulasi

pembukuan realisasi pertahun, dan yang pertiga bulan hanya laporan yang

diberikan kepada walikota.

4.2 Saran

1. Dalam pelaksanaan prosedur pertanggungjawaban guna menghindari dari

masalah-masalah yang mungkin terjadi seperti tidak adanya bukti fisik dengan

alasan hilang, jadi sebaiknya setiap transaksi per hari langsung di catat ke dalam

BKU agar pelaksanaan pertanggungjawaban yang sudah berjalan dengan baik,

dapat lebih baik lagi ke depannya.

2. Pihak-pihak yang terlibat dalam pertanggungjawaban anggaran belanja

yang ada di Bappeda,lebih meningkatkan kerjasama yang lebih terperinci

sehingga dalam pelasanaannya semua aspek yang tekait dalam

pertanggungjawaban belanja antara bendahara pengeluaran dengan pengguna

anggaran yang memiliki tugas masing-masing dapat lebih mudah di

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Jenjang Strata Satu Program Studi Akuntansi

Oleh :

Emmy Mastalina Sipayung 21108135

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG