BAB 1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Dalam era globalisasi ini, dimana pembangunan dilaksanakan di segala

bidang dan salah satu tujuan pembangunan tersebut adalah mencapai masyarakat adil

dan makmur. Perkembangan pembangunan ini tidak terlepas dari perkembangan

teknologi yang semakin pesat sehingga mendorong timbul dan berkembangnya

industri-industri saat ini. Pada pelaksanaannya sektor industri adalah suatu program

prioritas untuk mempercepat peningkatan laju pertumbuhan ekonomi yang

mengakibatkan tingkat persaingan disektor industri semakin ketat, hal ini disebabkan

banyak perusahaan yang bergerak dibidang yang sama.

Seperti kita ketahui bahwa pemerintahan sebagai penggerak roda

pembangunan nasional memerlukan dana yang sangat besar untuk membiayai

pembangunan nasional secara merata yang dilaksanakan secara berkesinambungan

dan berkelanjutan di seluruh tanah air, sehingga dapat meningkatkan taraf hidup

masyarakat dan menciptakan masyarakat adil dan makmur berdasarkan Pancasila dan

UUD 1945. Dalam usaha mencapai tujuan tersebut, pemerintah pusat telah

memperlancar serangkaian tindakan mendasar dengan memberikan wewenang

masing-masing daerahnya yang dapat mempengaruhi peningkatan angka penerimaan

daerah dalam APBD (Anggaran Pendapatan dan Belanja Daerah).

Pemerintah kota dalam meningkatkan pelaksanaan otonomi daerah diperlukan

suatu sistem informasi yang tangguh dan dapat diandalkan, sehingga manajemen

dituntut untuk menggunakan sumber daya manusia (SDM) yang mampu mendukung

pencapaian tujuan pemerintah kota. Tenaga Kerja merupakan salah satu faktor yang

penting dalam tercapainya suatu tujuan. Tanpa tenaga, pikiran dan kerja sama dari

para pegawai maka kegiatan pemerintah kota tidak akan dapat berjalan dengan baik.

Untuk menghasilkan sumber daya manusia yang baik maka pemerintah kota harus

dapat merekrut pegawai yang cakap dan handal dan berusaha untuk memotivasi kerja

para pegawai. Salah satu cara meningkatkan motivasi kerja pegawai yaitu dengan

memberikan sauatu penghargaan atas prestasi yang disumbangkanya kepada

pemerintah kota dan melakukan pembayaran gaji, di mana besar kecilnya gaji tidak

terlepas dari tinggi atau rendahnya pangkat (golongan atau jabatan) maupun lamanya

masa bekerja. Pemerintah kota dalam melaksanakan hal tersebut dituntut untuk

menciptakan suatu pengelolaan gaji yang baik, dan membuat suatu kebijakan serta

prosedur yang tepat dalam pendistribusian gaji pada para pegawai, sehingga

diperlukan sistem akuntansi yang sesuai dengan kondisi pemerintah kota tersebut.

Kebijakan gaji Pegawai Negeri Sipil secara umum diatur dengan Peraturan

Pemeritah Republik Indonesia Nomor 11 Tahun 2003. Jumlah tersebut adalah jumlah

sama dalam menerima gaji tersebut tergantung pada lamanya masa kerja pegawai

tersebut memberikan jasanya di Bappeda.

Adapun prosedur penggajian pada Bappeda adalah sebagai berikut:

1. Pembuatan daftar gaji,daftar rekapitulasi gaji dan melakukan penghitungan gaji.

2. Pembuatan Surat Permintaan Pembayaran (SSP) 3. Menerbitkan Surat Perintah Membayar(SPM).

4. Surat Perintah Pencairan Dana (SP2D) dari BPKAD

5. Dilaksanakan pembukuan terhadap Surat Perintah Pencairan Dana (SP2D) dan pencairan uang

6. Pencocokan Surat Perintah Pencairan Dana(SP2D) dari pihak bank yang akan mencairkan uang

7. Setelah uang diterima stuk gaji piun dibuat dan diakukan pemindah bukuan dan gaji pun diberikan kepada pegawai yang bersangkutan

8. Pegawai yang menerima gaji menandatangani daftar penrimaan gaji

9. Penyusunan Surat Peranggungjawaban (SPJ) untuk pihak Bank yang telah mencairkan uang

10.Bendaharawan gaji membua laporan penggajian, yang terdiri dari Laporan Pekapitulasi Surat Perintah Pencairan Dana(SP2D) Gaji Aparatur dan Publik dan Laoran Realisasi Gaji.

Berdasarkan uraian di atas, maka untuk penyusunan laporan praktek kerja lapangan

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek ini yaitu untuk memperoleh dan mengumpulkan

data atau keterangan penyajian informasi tentang penggajian pada Badan

Perencanaan Pembangunan Daerah ( BAPPEDA) Bandung. Berdasarkan

masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam penelitian

ini adalah:

1. Untuk mengetahui Prosedur Penggajian di BAPPEDA Bandung.

2. Untuk mengetahui Bagian yang terlibat dalam penggajian di BAPPEDA

Bandung.

1.3 Kegunaan Hasil Kerja Praktek

Adapun kegunaan yang dapat diperoleh dari kegiatan praktek kerja lapangan

yaitu:

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukkan dan perbandingan

yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi

informasi dasar yang memadai tentang penyajian anggaran khususnya

anggaran belanja barang dan jasa pada BAPPEDA Bandung.

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran atau

informasi serta masukan positif bagi intansi yang berhubungan dengan

penggajian BAPPEDA Bandung sebagai bahan pertimbangan dalam

mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang

akan datang.

3. Bagi pihak lain

Dapat menjadi tambahan referensi dan tambahan informasi mengenai

pelaksanaan keuangan penyajian anggaran khususnya anggaran belanja

barang dan jasa.

1.4 Metode Pelaksanaan Kerja Praktek

Metode kuliah kerja praktek yang dilaksanakan penulis dalam penulisan

laporan kerja praktek pada BAPPEDA Kota Bandung ini adalah block release

yaitu metode pelaksaan kuliah kerja praktek dalam satu periode tertentu.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi

pendukung dalam penyusunan laporan ini adalah :

1. Penelitian Kepustakaan (Library Research)

Yaitu Suatu kegiatan pengumpulan data yang dilakukan dengan cara

mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada

di perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan

dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama

mengikuti perkuliahan.

2. Riset Lapangan (Field Research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada

objek penelitian. Penelitian lapangan yang dilakukan melelui metode

pengambilan data yang tersedia di lapangan yaitu :

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung dan mempelajari

kegiatan-kegatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan Tanya jawab dengan para pegawai atau petugas yang

1.5 Waktu dan Lokasi

Untuk memeperoleh data yang diperlukan dalam penyusunan laporan kerja

praktek ini, penulis secara langsung mengadakan penelitian pada BAPPEDA

Propinsi Jawa Barat yang bertempat di Jl.Tamansari No.76 Bandung. Waktu

penelitian dilakukan kurang lebih selama satu bulan, terhitung dari tanggal 1

Agustus 2011 sampai dengan 25 Agustus 2011. Hari kerja praktek yang berlaku

dari Hari Senin sampai dengan Jumat dan waktu pelaksanaan kegiatan kerja

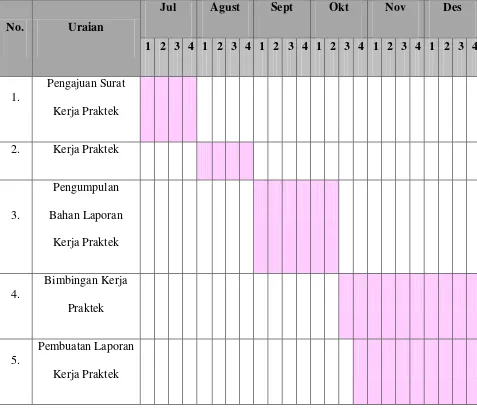

Tabel 1.1 Jadwal Kegiatan Penelitian

No. Uraian

Jul Agust Sept Okt Nov Des

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.

Pengajuan Surat

Kerja Praktek

2. Kerja Praktek

3.

Pengumpulan

Bahan Laporan

Kerja Praktek

4.

Bimbingan Kerja

Praktek

5.

Pembuatan Laporan

Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Instansi

Pada tahun 1969 Propinsi Daerah Tingkat I Jawa Barat telah memiliki suatu

Badan yang menangani masalah pembangunan yang disebut badan Perancang

Pembangunan daerah (BAPPEMDA). Badan ini dibentuk berdasarkan SK

Gubernur No. 163 Tahun 1969 tanggal 16 Agustus 1969, Badan ini meriupakan

embrio dari Badan Perencanaan Pembangunan di daerah Jawa Barat. Pada Tahun

1972 Jawa Barat telah menyempurnakan badan Perencanaan yang disebut Badan

Perancang Pembangunan Kotamadya yang disebut BAPPEMKO untuk

Kotamadya dan BAPPEMKA untuk Kabupaten.

BAPEMKO merupakan Badan Perencanaan yang pertama di Indonesia

yang bersifat regional dan lokal yang ditetapkan dengan SK Gubernur Propinsi

Jawa Barat No. 43 tahun 1972, setelah berjalan selama 2 tahun kedudukan Badan

Perencanaan Pembangunan Daerah baru dikukuhkan dan diakui dengan SK

Presiden No. 15 Tahun 1974 untuk Badan Perencanaan Pembangunan Propinsi

Daerah Tingkat I Jawa Barat, sedangkan untuk Badan Perencanaan

Pembangunan Daerah Kotamadya Daerah Tingkat II, SK Gubernur masih tetap

Surat Keputusan Presiden No. 27 Tahun 1980 mempertegas Badan

Perencanaan Pembangunan Daerah Tingkat II diakui secara Nasional, dengan SK

Presiden tersebut lahirlah Badan Perencanaan Pembangunan Daerah Tingkat II

atau BAPPEDA Tingkat II. Pertimbangan yang mendasari terbitnya SK Presiden

No. 27 tahuan 1980 yaitu :

1. Untuk meningkatkan keserasian pembangunan di daerah diperlakukan

adanya peningkatan keselarasan antara pembangunan sektoral dan

pembangunan regional.

2. Untuk menjamin laju perkembangan, keseimbangan dan kesinambungan

pembangunan di daerah diperlukan perencanaan yang menyeluruh, terarah

serta terpadu.

Pembentukan BAPPEDA Kotamadya Daerah Tingkat II Bandung berdasarkan

Perda No. 21 tahun 1981 dan Perda No. 24 tahun 1981 telah mengalami

penyesuian sejalan dengan perubahan paradigma pembangunan. BAPPEDA

Kotamadya Daerah Tingkat II Bandung berkedudukan di Daerah Tingkat II

Bandung merupakan Badan Staff yang langsung berada dibawah dan bertanggung

jawab kepada Walikotamadya daerah Tingkat II Bandung. BAPPEDA

Kotamadya Daerah Tingkat II Bandung mempunyai hubungan fungsional dengan

BAPPENAS (Badan Perencanaan Pembangunan Nsional) maupun dengan

BAPPEDA Kota Bandung diharapkan sebagai “Lokomotif Pembangunan”

di daerah harus mampu dan sanggup menjawab berbagai tantangan dan

permasalahan yang muncul baik bersifat krusial maupun yang bersifat temporer.

Oleh karena itu perumusan kebijakan, pembuatan perencanaan, evaluasi, dan

pengadilan kegiatan pembangunan yang berorientasi kepada hasil untuk

kepentingan publik, perlu untuk disusun secermat mungkin agar dapat mencapai

sasaran yang diinginkan.

2.2 Visi dan Misi Instansi 2.2.1 Visi

Terwujudnya BAPPEDA sebagai lembaga perencanaan pembangunan

yang kredibel dalam memantapkan Kota Bandung sebagai kota jasa

bermartabat.

2.2.2 Misi

1. Meningkatkan kompetensi aparatur perencanaan pembangunan daerah kota

Bandung yang profesional ;

2. Meningkatkan kualitas dan kuantitas sarana prasarana perencanaan

pembangunan yang memadai;

3. Memantapkan sistem pengelolaan perencanaan pembangunan daerah yang

4. Meningkatkan sinergitas penyelenggaraan perencanaan pembangunan

internal daerah, antar Pemerintah Kabupaten/Kota, Provinsi dan Pusat;

5. Meningkatkan kerjasama perencanaan pembangunan dengan dunia usaha

dalam dan luar negeri.

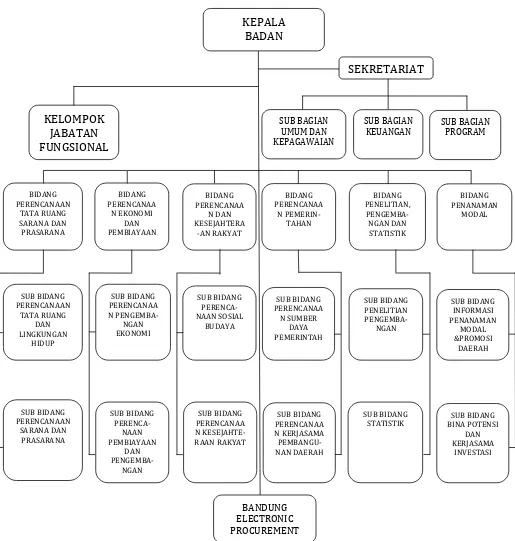

2.3 Struktur Organisasi

Sesuai dengan Peraturan Daerah Kota Bandung Nomor 12 Tahun 2007

tentang Pembentukan dan Susunan Organisasi Lembaga Teknis Daerah

KotaBandung, telah mengatur Susunan Organisasi dan Tata Kerja Badan

Perencanaan

Pembangunan Daerah Kota Bandung dengan Struktur :

1. Kepala Bappeda,

2. Sekretariat, terdiri dari 2 (dua) Sub Bagian, yaitu:

Sub Bagian Umum dan Kepegawaian

Sub Bagian Keuangan dan Program

3. Bidang Statistik dan Pelaporan terdiri dari 2 (dua) Sub Bidang yaitu:

Sub Bidang Statistik

Sub Bidang Pelaporan

4. Bidang Perencanaan Ekonomi terdiri dari 2 (dua) Sub Bidang yaitu:

Sub Bidang Koperasi dan UKM

5. Bidang Perencanaan Sosial Budaya dan Sumberdaya Pemerintahan terdiri

dari

2 ( dua ) Sub Bidang yaitu :

Sub Bidang Sumberdaya Pemerintahan dan Aparatur

Sub Bidang Sosial Budaya

6. Bidang Perencanaan Fisik dan Tata Ruang terdiri dari 2 ( dua ) Sub Bidang,

yaitu :

Sub Bidang Tata Ruang dan Lingkungan Hidup

Sub Bidang Infrastruktur dan Prasarana Kota

7. Bidang Penelitian dan Pengembangan terdiri dari 2(dua) Sub Bidang, yaitu:

Sub Bidang Litbang Tata Ruang dan Infrastruktur

Sub Bidang Litbang Ekonomi dan Sosial Budaya

8. Unit Pelaksana Teknis Bandung e-Procurement (BeP)

Kepala UPT BEP

Kasubbag Tata Usaha UPT BEP

9. Kelompok Jabatan Fungsional.

Jabatan Fungsional Perencana

2.4. Deskripsi Jabatan

Suatu organisasi/instansi untuk mencapai tujuannya, maka diperlukan

uraian tugas pokok dan fungsi yang jelas dan teratur, berikut ini adalah

uraiannya :

a. Kepala Badan

1. Melaksanakan penyusunan dan pelaksanaan kebijakan lingkup perencanaan

pembangunan daerah.

Fungsi :

2. Perumusan kebijakan teknis perencanaan pembangunan;

3. Pengkoordinasian penyusunan perencanaan pembangunan;

4. Pembinaan dan pelaksanaan tugas lingkup perencanaan pembangunan

daerah; dan

5. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan

fungsunya.

6. Pembinaan, monitoring, evaluasi dan laporan penyelenggaraan kegiatan

Badan.

b. Sekertaris

Tugas Pokok :

1. Melaksanakan sebagian tugas Badan Perencanaan Pembangunan daerah

lingkup kesekretariatan.

1. Pelaksanaan penyusunan rencana kegiatan kesekretariatan;

2. Pelaksanaan kesekretariatan Badan yg meliputi administrasi umum

dan kepegawaian, keuangan dan program;aerah lingkup

kesekretariatan.

3. Pelaksanaan pengkoordinasian penyelenggaraan tugas-tugas Bidang;

4. Pelaksanaan pengkoordinasian penyusunan rencana, program,

evaluasi dan pelaporan kegiatan Badan;

5. Pengkoordinasian penyelenggaraan tugas-tugas Bidang; dan

6. Pembinaan, monitoring, evaluasi dan laporan kegiatan kesekretariatan

c. Bagian Umum dan Kepegawaian

Tugas Pokok :

1. Melaksanakan sebagian tugas sekretariat lingkup umum dan

kepegawaian.

Fungsi :

1. Penyusunan rencana dan program pengelolaan lingkup administrasi

umum dan kepegawaian;

2. Pengelolaan administrasi umum yang meliputi pengelolaan naskah

dinas penataan kearsipan dinas, penyelenggaraan kerumahtanggan

3. Pelaksanaan administrasi kepegawaian yang meliputi kegiatan

penyiapan bahan penyusunan rencana mutasi, cuti, disiplin,

pengembangan pegawai dan kesejahteraan pegawai; dan

4. Evaluasi dan pelaporan kegiatan lingkup administrasi umum dan

kepegawaian.

d. Bagian Keuangan dan Program

Tugas Pokok :

1. Melaksanakan sebagian tugas Sekretariat lingkup keuangan dan

program.

Fungsi :

1. Penyusunan rencana dan program pengelolaan administrasi

keuangandan program kerja Dinas;

2. Pelaksanaan pengelolaan administrasi keuangan meliputi

kegiatan penyiapan bahan penyusunan rencana anggaran, koordinasi

penyusunan anggaran, koordinasi pengelola dan pengendali keuangan

dinas.

3. Pelaksanaan pengendalian program meliputi kegiatan

penyiapan bahan penyusunan rencana kegiatan dinas, koordinasi

penyusunan rencana

4. Evaluasi dan pelaporan lingkup pengelolaan administrasi

keuangan

dan program kerja Dinas.an menyusun laporan keuangan Dinas;

e. Bidang Perencanaan Tata Ruang dan Fisik

Tugas Pokok :

1. Melaksanakan sebagian tugas Kepala Bappeda lingkup perencanaan

fisik dan tata ruang.

Fungsi :

1. Penyusunan bahan perumusan kebijakan teknis perencanaan lingkup

tata ruang dan lingkungan hidup serta infrastruktur dan prasarana kota;

2. Penyusunan petunjuk teknis lingkup perencanaan pembangunan tata

ruang dan lingkungan hidup serta infrastruktur dan prasarana kota;

3. Pembinaan dan pelaksanaan pengkoordinasian penyusunan

perencanaan pembangunan lingkup tata ruang dan lingkungan hidup

serta infrastruktur dan prasarana kota; dan

4. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan

perencanaan lingkup tata ruang dan lingkungan hidup serta

infrastruktur dan prasarana kota.

f. Bidang Tata Ruang dan Lingkungan Hidup

Tugas Pokok :rastruktur dan prasarana kota.

Ruang lingkup tata ruang dan lingkungan hidup.

Fungsi :

1. Pengumpulan dan penganalisa data lingkup tata ruang dan lingkungan

hidup;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup tata ruang dan lingkungan hidup;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan

lingkup tata ruang dan lingkungan hidup yang meliputi penyusunan

RT/RW Kota dan lingkungan hidup, penyusunan rencana

pembangunan pengelolaan kawasan tata ruang dan lingkungan hidup,

serta kerjasama perencanaan pembangunan tata ruang dan lingkungan

hidup; dan

4. Evaluasi dan pelaporan pelaksanaan lingkup tata ruang dan lingkungan

hidup.

g. Bidang Infrastruktur dan Prasarana Kota

Tugas Pokok :

1. Melaksanakan sebagian tugas Bidang Perencanaan Fisik dan Tata

Ruang lingkup infrastruktur dan prasarana kota.

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup infrastruktur dan

2. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup infrastruktur dan prasarana kota;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan

lingkup infrastruktur dan prasarana kota yang meliputi penyusunan

rencana pembangunan infrastruktur dan prasarana kota, serta

kerjasama perencanaan pembangunan infrastruktur dan prasarana kota;

dan

4. Evaluasi dan pelaporan pelaksanaan lingkup infrastruktur dan

prasarana kota.

h. Bidang Perencanaan Ekonomi

Tugas Pokok :

1. Melaksanakan sebagian tugas Kepala Bappeda lingkup perencanaan

ekonomi.

Fungsi :

1. Penyusunan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup koperasi dan UKM serta pengembangan usaha

daerah;

2. Penyusunan petunjuk teknis lingkup perencanaan pembangunan

3. Pembinaan dan pelaksanaan pengkoordinasian penyusunan

perencanaan pembangunan ekonomi, koperasi dan UKM serta

pengembangan usaha daerah; dan

4. Pembinaan, monitoring, evaluasi dan pelaporan pelaksanaan lingkup

ekonomi, koperasi dan UKM serta pengembangan usaha daerah.

i. Sub Bidang Koperasi dan UKM

Tugas Pokok :

1. Melaksanakan sebagian tugas bidang perencanaan ekonomi lingkup

koperasi dan UKM

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup perencanaan

pembangunan koperasi dan UKM;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan koperasi dan UKM;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan

lingkup koperasi dan UKM yang meliputi penyusunan pedoman dan

standar perencanaan pembangunan koperasi dan UKM, penyusunan

rencana pembangunan pengelolaan koperasi dan UKM, serta

kerjasama perencanaan pembangunan koperasi dan UKM; dan

j. Sub Bidang Pengembangan Usaha Daerah

Tugas Pokok :

1. Melaksanakan sebagian tugas bidang perencanaan ekonomi

lingkup

pengembangan usaha daerah.

Fungsi :

1. Pengumpulan dan penganalisaan data lingkup perencanaan

pengembangan usaha daerah;

2. Penyiapan bahan perumusan kebijakan teknis perencanaan

pembangunan lingkup pengembangan usaha daerah;

3. Pelaksanaan pengkoordinasian penyusunan perencanaan pembangunan

pengembangan usaha daerah yang meliputi penyusunan pedoman dan

standar perencanaan pembangunan pengembangan usaha daerah,

penyusunan rencana pembangunan pengembangan usaha daerah, serta

kerjasama perencanaan pembangunan pengembangan usaha

daerah;dan

k. UPT Bandung e-Procurement (BeP)

Tugas Pokok :

1. Melaksanakan sebagian tugas Badan Perencanaan Pembangunan

dalam bidang layanan pelelangan pengadaan barang/jasa

dilingkungan Pemerintah Kota Bandung.

Fungsi :

1. Penyusunan rencana dan teknis operasional pelaksanaan layanan

pelelangan pengadaan barang/jasa

2. pelaksanaan operasional layanan pelelangan pengadaan barang/jasa

yang meliputi penyusunan panitia dan rencana jadwal pelelangan

pengadaan barang/jasa, menyusun dan menetapkan harga perkiraan

sendiri (HPS), serta pelaksanaan proses pelelangan untuk pengadaan

barang/jasa dengan nilai diatas Rp. 100.000.000 (seratus juta rupiah)

3. Setiap triwulan wajib melaporkan realisasi pelelangan pengadaan

barang/jasa secara kumulatif kepada Walikota Bandung melalui

Sekretaris Daerah

4. Pelaksanaan ketatausahaan UPT

5. Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan layanan

l. Kelompok Jabatan Fungsional

Berdasarkan Peraturan Menteri Dalam Negeri No 32 Tahun 2007 tentang

Pedoman Penyelenggaraan penelitian dan Pengembangan di Lingkungan

Departemen Dalam Negeri dan Pemerointah Daerah, Pasal 4 Ayat (4)

Pejabata Fungsional peneliti mempunyai kewenangan dalam melaksanakan

teknis penelitian dan pengembangan yang meliputi :

Menyusun kerangkka acuan Penelitian dan Pengembangan

Menyusun dan memaparkan desain dan instrumen Penelitian dan

Pengembangan

Pengumpulan dan Pengolahan Data

Penyusunan laporan data lapangan

Penyusunan laporan hasil Penelitian dan Pengembangan

Pemaparan hasil Penelitian dan Pengembangan

2.5. Aspek Kegiatan Instans

Aspek kegiatan dari BAPPEDA berdasarkan Perda No. 21 dan Perda No. 24

Tahun 1981 adalah :

1. Menyusun Pola Dasar Pembangunan Daerah yang terdiri dari Pola Umum

Pembangunan Daerah jangka panjang dan Pola Umum Pelita Daerah

2. Mengkoordinasikan perencanaan diantara dinas dinas, satuan organisasi lain

dalam lingkungan Pemerintah Daerah Tingkat II, instansi dan Badan lain yang

berada di Wilayah Daerah Tingkat II Bandung

3. Menyusun RAPBD Tingkat II bersama sama dengan Bagian Keuangan

4. Melaksanakan koordinasi dan atau mengadakan penelitian bagi kepentingan

pembangunan di daerah.

5. Mengikuti perkembangan pelaksanaan rencana pembangunan di daerah untuk

menyempurnakan perencanaan selanjutnya.

6. Memonitor pelaksanaan pembangunan di daerah.

7. Melakukan kegiatan lainnya dalam rangka perencanaan sesuai dengan

BAB III

BIDANG PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis ditempatkan pada bagian

keuangan yang ada di BAPPEDA kota Bandung. Dalam pelaksanaan kerja

praktek tersebut penulis diberikan pengarahan dan bimbingan mengenai

kegiatan perusahaan khususnya pada bidang keuangan yang bertujuan untuk

memperoleh informasi mengenai prosedur penggajian pada BAPPEDA kota

Bandung.Berikut ini adalah beberapa kajian teori yang berhubungan dengan

proses pelaksanaan Kerja Praktek.

3.1.1 Prosedur

3.1.1.1 Pengertian Prosedur

Prosedur merupakan rangkaian langkah-langkah yang dilaksanakan

untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya

tujuan yang diharapkan secara efektif dan efisien, selain itu prosedur juga

dapat memudahkan pekerja dalam menyelesaikan suatu masalah secara

terperinci sesuai dengan jangka waktu yang sudah ditentukan sebelumnya.

Ada berbagai pendapat telah dikemukakan oleh para ahli tentang

berdasarkan ilmu yang mereka pelajari disertai dengan asumsi dan persepsi

yang digambarkan dalam pendapatnya masing-masing.

Pengertian Prosedur menurut Pendapat Jogiyanto dalam bukunya

Analisis dan Desain Informasi Terstruktur yang dikutip dari pendapat Richard

F Neuchal adalah sebagai berikut :

“Prosedur adalah urut-urutan operasi klerikal (tulis-menulis), biasanya

melibatkan beberapa orang didalam satu atau lebih departemen, yang

diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi

bisnis yang terjadi”.

(2005 : 1)

Dari pengertian di atas maka penulis menyimpulkan bahwa prosedur

adalah urutan yang bersifat runtun yang dibuat berdasarkan aturan tertentu

dari awal sampai akhir.

Sedangkan menurut Mulyadi dalam buku “Sistem Akuntansi”,

prosedur adalah sebagai berikut :

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang.”

Dari pengertian di atas maka dapat disimpulkan bahwa prosedur

adalah sebagai berikut :

1. Prosedur melibatkan banyak pihak atau bidang dalam penyusunannya.

2. Prosedur dibuat untuk menangani suatu transaksi perusahaan yang

terjadi secara berkala atau berulang-ulang.

3.1.1.2Karakterisik Prosedur

Dalam melaksanakan suatu rangkaian kegiatan yang berurutan dan

teratur secara berulang-ulang, haruslah dilaksanakan dengan karakteristik

yang mampu menjelaskan dan mempermudah pengaplikasiannya. Apabila

suatu rangkaian kegiatan atau prosedur tidak mempunyai karakteristik

maka akan mendapatkan kesulitan untuk menjalankan prosedur tersebut.

Berikut ini beberapa karakteristik prosedur yaitu :

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur menunjukan tidak adanya keterlambatan dan hambatan

3. Prosedur menunjukan urutan yang logis dan sederhana.

4. Prosedur menunjukan adanya keputusan dan tanggung jawab.

3.1.1.3Manfaat Prosedur

Beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan

memakai prosedur kerja yaitu :

1. Memudahkan dalam menentukan langkah-langkah kegiatan untuk

masa yang akan datang.

2. Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan

tidak dilaksanakan secara berulang-ulang.

3. Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif

dan efisien.

3.1.2 Penggajian

3.1.2.1 Pengertian Gaji

Gaji adalah salah satu hal yang penting bagi setiap karyawan

yang bekerja dalam suatu perusahaan, karena dengan gaji yang

diperoleh seseorang dapat memenuhi kebutuhan hidupnya. Gaji juga

melambangkan tingkat kemakmuran seseorang.

Hasibuan menyatakan bahwa gaji adalah balas jasa yang

dibayar secara periodik kepada karyawan tetap serta mempunyai

Pendapat lain dikemukakan oleh Handoko, yang menyatakan

bahwa :

“Gaji adalah pemberian pembayaran finansial kepada karyawan

sebagai balas jasa untuk pekerjaan yang dilaksanakan dan sebagai

motivasi pelaksanaan kegiatan di waktu yang akan dating.”

(1993 : 218).

Selain pernyataan Hasibuan dan Handoko, ada pernyataan

lainnya mengenai gaji dari Hariandja (2002), yaitu :

“Gaji merupakan salah satu unsur yang penting yang dapat

mempengaruhi kinerja karyawan, sebab gaji adalah alat untuk

memenuhi berbagai kebutuhan pegawai, sehingga dengan gaji yang

diberikan pegawai akan termotivasi untuk bekerja lebih giat”.

Teori yang lain dikemukakan oleh Sastro Hadiwiryo (1998),

yaitu :

“Gaji dapat berperan dalam meningkatkan motivasi karyawan untuk

bekerja lebih efektif, meningkatkan kinerja, meningkatkan

produktivitas dalam perusahaan, serta mengimbangi kekurangan dan

keterlibatan komitmen yang menjadi ciri angkatan kerja masa kini.

Perusahaan yang tergolong modern, saat ini banyak mengaitkan gaji

Pernyataan di atas juga didukung oleh pendapat Mathis dan

Lackson, yaitu :

“Gaji adalah suatu bentuk kompensasi yang dikaitkan dengan kinerja

individu, kelompok ataupun kinerja organisasi”.

(2002 : 165)

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa gaji

adalah salah satu unsur yang dapat mempengaruhi kinerja pegawai yang

berguna untuk memenuhi kebutuhan hidup pegawai sehingga membuat

pegawai termotivasi untuk lebih bertanggung jawab dan bekerja dengan

giat.

3.1.2.2Peranan gaji

Menurut Poerwono (1982) peranan gaji dapat ditinjau dari dua pihak,

yaitu:

a. Aspek pemberi kerja (majikan) Gaji merupakan unsur pokok dalam

menghitung biaya produksi dan komponen dalam menentukan harga

pokok yang dapat menentukan kelangsungan hidup perusahaan. Apabila

suatu perusahaan memberikan gaji terlalu tinggi maka, akan

mengakibatkan harga pokok tinggi pula dan bila gaji yang diberikan

terlalu rendah akan mengakibatkan perusahaan kesulitan mencari tenaga

b. Aspek penerima kerja Gaji merupakan penghasilan yang diterima oleh

seseorang dan digunakan untuk memenuhi kebutuhannya. Gaji bukanlah

merupakan satu -satunya motivasi karyawan dalam berprestasi, tetapi gaji

merupakan salah satu motivasi penting yang ikut mendorong karyawan

untuk berprestasi, sehingga tinggi rendahnya gaji yang diberikan akan

mempengaruhi kinerja dan kesetiaan karyawan.

3.1.2.3Fungsi Penggajian

Menurut Komarudin (1995 : 164) fungsi gaji bukan hanya membantu

manager personalia dalam menentukan penghasilan yang adil dan layak

saja, tetapi masih ada fungsi-fungsi yang lain, yaitu :

1. Untuk menarik pekerja yang mempunyai kemampuan ke dalam

organisasi.

2. Untuk Mendorong pekerja agar menunjukkan prestasi yang tinggi.

3.1.2.4Tujuan Penggajian

Menurut Hasibuan (2002) tujuan penggajian, antara lain :

a. Ikatan Kerjasama

Dengan pemberian gaji maka akan terjalin kerjasama formal antara

pemilik perusahaan dengan pegawainya. Pegawai harus mengerjakan

tugas-tugasnya dengan baik, sedangkan pemilik perusahaan atau

engusaha wajib membayar gaji sesuai dengan perjanjian yang telah

disepakati bersama.

a. Kepuasan Kerja

Dengan balas jasa, pegawai dapat memenuhi kebutuhan fisik, status

sosial, dan egoistiknya sehingga memperoleh kepuasan kerja dari

jabatannya.

b. Pengadaan Efektif

Jika program gaji ditetapkan cukup besar, pengadaan pegawai yang

qualified untuk perusahaan akan lebih mudah.

c. Motivasi

Jika balas jasa yang diberikan cukup besar, atasan akan mudah

memotivasi bawahannya.

Dengan program kompensasi atas prinsip adil dan layak serta eksternal

konsistensi yang kompetitif maka stabilitas pegawai lebih terjamin

karena turnover relatif kecil.

e. Disiplin

Dengan pemberian balas jasa yang cukup besar maka disiplin pegawai

semakin baik. Pegawai akan menyadari serta mentaati

peraturan-peraturan yang berlaku.

f. Pengaruh Serikat Buruh

Dengan program kompensasi yang baik pengaruh serikat buruh dapat

dihindarkan dan pegawai akan berkonsentrasi pada pekerjaannya.

h. Pengaruh Pemerintah

Jika program gaji sesuai dengan undang-undang yang berlaku (sesuai

batas gaji minimum / UMR), maka intervensi pemerintah dapat

dihindarkan. Dari beberapa definisi gaji diatas, maka penulis

menyimpulkan bahwa gaji merupakan bentuk balas jasa yang

diberikan oleh pemberi kerja kepada pegawainya atas jasa yang

diberikan pegawai kepada perusahaan yang berguna untuk memenuhi

segala kebutuhan hidup pegawai sehingga pegawai termotivasi untuk

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek menggunakan metode Block

Release yaitu metode yang menyelenggarakan kerja praktek dalam satu

periode selama satu bulan. Selama melaksanakan kerja praktek ini yang

berlangsung dari tanggal 4 Agustus 2009 s.d 7 September, penulis

melaksanakan berbagai kegiatan dalam hal pembuatan laporan anggaran

yang selama kerja praktek penulis ditempatkan di bagian keuangan

BAPPEDA kota Bandung.

Dalam kerja praktek ini penulis mendapat kesempatan untuk

mengetahui aktivitas-aktivitas yang berhubungan dengan akuntansi di

BAPPEDA kota Bandung dan penulis sebelumnya terlebih dahulu diberi

pengarahan mengenai jenis-jenis kegiatan yang dikerjakan. Di bagian

keuangan penulis mengerjakan tentang bagaimana cara pencatatan

penerimaan dan pengeluaran pada bagian SP2D (Surat Perintah Pencairan

Dana) beserta mencatat nama, NIP dan jabatan pegawai beserta

nominalnya pada amplop gaji yang akan diberikan kepada pegawai.

3.2.1 Gambaran Umum Penggajian

Secara umum pengertian gaji adalah suatu bentuk balas jasa ataupun

penghargaan yang diberikan secara teratur kepada seorang pegawai atas

keduanya merupakan suatu bentuk kompensasi, yakni imbalan jasa yang

diberikan secara teratur atas prestasi kerja yang diberikan kepada seorang

pegawai. Perbedaan gaji dan upah hanya terletak pada kuatnya ikatan

kerja dan jangka waktu penerimaannya. Seseorang menerima gaji apabila

ikatan kerjanya kuat, sedang seseorang menerima upah apabila ikatannya

kerjanya kurang kuat. Dilihat dari jangka waktu penerimaannya, gaji pada

umumnya diberikan pada setiap akhir bulan, sedang upah diberikan pada

setiap hari ataupun setiap minggu. Dalam hal ini, pengertian gaji untuk

seterusnya disebut sebagai gaji pokok.

Besarnya gaji pokok yang diberikan kepada seorang karyawan,

biasanya sangat tergantung dengan latar belakang pendidikan yang

dimiliki, kemampuan maupun pengalaman kerjanya. Sedangkan yang

dimaksud dengan tunjangan adalah unsur-unsur balas jasa yang diberikan

dalam nilai rupiah secara langsung kepada pegawai secara individual dan

dapat diketahui secara pasti. Tunjangan diberikan kepada pegawai

dimaksud agar dapat menimbulkan/meningkatkan semangat kerja bagi

para pegawai. Komponen gaji bagi pegawai tetap yaitu terdiri dari gaji

Yang Terlibat Dalam Proses Penggajian Pegawai

Yang terlibat dalam proses penggajian pegawai adalah yang ditugaskan

dan dipilih berdasarkan surat keputusan wali kota . Terdapat beberapa

bagian yang terlibat, yaitu :

1. Kepala Urusan Umum

Kepala Urusan Umum bertugas untuk membuat daftar gaji

masing-masing pegawai untuk selanjutnya diserahkan kepada kepala

keurusan keuangan dan bagian gaji .

2. Keuangan

Keuangan bertugas memeriksa daftar gaji yang sudah dibuat

oleh keplaa urusan umum , kemudian menginputkannya pada aplikasi

keuangan dan aplikasi akuntansi. Selain itu, staff pembukuan kepla

urusan umum,keuangan juga bertugas untuk membuat voucher

pengeluaran bank untuk diserahkan kepada kasir bidang keuangan.

3. Kepala Bappeda

Kepala Bappeda bertugas untuk menandatangani daftar gaji

yang sudah diperiksa oleh staff pembukuan.

4. Pegawai

3.2.2 Prosedur Penggajian Pada Badan Perencanaan Pembangunan Daerah ( BAPPEDA) Bandung Jawa Barat

Pada tahun 1969 Propinsi Daerah Tingkat I Jawa Barat telah memiliki

suatu Badan yang menangani masalah pembangunan yang disebut badan

Perancang Pembangunan daerah (BAPPEMDA). Badan ini dibentuk

berdasarkan SK Gubernur No. 163 Tahun 1969 tanggal 16 Agustus 1969,

Badan ini meriupakan embrio dari Badan Perencanaan Pembangunan di

daerah Jawa Barat. Pada Tahun 1972 Jawa Barat telah menyempurnakan

badan Perencanaan yang disebut Badan Perancang Pembangunan Kotamadya

yang disebut BAPPEMKO untuk Kotamadya dan BAPPEMKA untuk

Kabupaten.

BAPEMKO merupakan Badan Perencanaan yang pertama di Indonesia

yang bersifat regional dan lokal yang ditetapkan dengan SK Gubernur Propinsi

Jawa Barat No. 43 tahun 1972, setelah berjalan selama 2 tahun kedudukan Badan

Perencanaan Pembangunan Daerah baru dikukuhkan dan diakui dengan SK

Presiden No. 15 Tahun 1974 untuk Badan Perencanaan Pembangunan Propinsi

Daerah Tingkat I Jawa Barat, sedangkan untuk Badan Perencanaan

Pembangunan Daerah Kotamadya Daerah Tingkat II, SK Gubernur masih tetap

berlaku.

Surat Keputusan Presiden No. 27 Tahun 1980 mempertegas Badan

SK Presiden tersebut lahirlah Badan Perencanaan Pembangunan Daerah

Tingkat II atau BAPPEDA Tingkat II.

Beppeda juga mencari cara untuk menerapkan struktur yang benar

dalam mengenali dan menghargai pegawai yang proaktif dengan mendukung

secara adil dalam perkembangan karirnya dan menggali potensi

ketenagakerjaan untuk manfaat institusi jangka menengah dan jangka panjang,

sehingga secara signifikan akan memperbaiki efisiensi dan akurasi proses

penggajian para pegawainya

Prosedur penggajian pegawai BAPPEDA kota Bandung Jawa Barat secara

umum adalah sebagai berikut:

1. Staff bidang umum membuat daftar gaji masing-masing pegawai rangkap

tiga, kemudian daftar gaji tersebut di paraf oleh Kepala Bidang Umum.

2. Setelah daftar gaji di paraf oleh Kepala Bidang Umum, selanjutnya daftar gaji

tersebut diserahkan kepada staff bagian keuangan untuk di periksa sudah

benar atau belum.

3. Jika daftar gaji sudah benar, daftar gaji tersebut di paraf oleh staff bagian

keuangan dan dikembalikan lagi ke bidang umum.

4. Kemudian bidang umum menyerahkan daftar gaji tersebut kepada Kepala

Regional untuk ditanda tangani.

5. Setelah ditanda tangani oleh Kepala Regional, daftar gaji lalu diserahkan

kepada staff pembukuan bidang keuangan untuk di inputkan datanya pada

Aplikasi Keuangan dalam bentuk voucher pengeluaran bank per pegawai rangkap dua.

6. Jika data sudah selesai di input maka data di print untuk selanjutnya ditanda

7. Kemudian daftar gaji diserahkan kepada Kepala Bidang Keuangan untuk di

paraf.

8. Voucher pengeluaran bank juga diserahkan kepada kepala Bidang Keuangan untuk ditanda tangani.

9. Setelah daftar gaji diparaf dan voucher pengeluaran bank ditanda tangani oleh Kepala Bidang Keuangan, kemudian diserahkan ke kasir untuk dilakukan

pembayaran gaji masing-masing pegawai.

10.Daftar gaji dan voucher pengeluaran bank di input kedalam bukti transfer yang akan menghasilkan keluaran berupa struk gaji pegawai yang akan

diberikan kepada masing-masing pegawai.

11.Terakhir daftar gaji dan voucher pengeluaran bank diserahkan kembali kepada

bidang keuangan untuk diarsipkan oleh staff pembukuan keuangan internal.

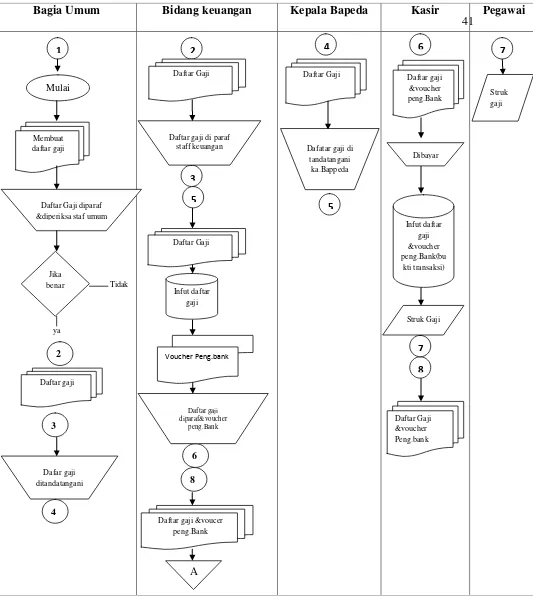

Untuk lebih jelasnya maka penulis menggambarkan prosedur penggajian pegawai

Gambar 3.1

Flowchart Prosedur Penggajian

Tidak ya Mulai Membuat daftar gaji

Daftar Gaji diparaf &diperiksa staf umum

Jika benar 2 Daftar gaji 3 Dafar gaji ditandatangani 4 A Daftar gaji &voucer

peng.Bank 8 6 Daftar gaji diparaf&voucher peng.Bank Infut daftar gaji Daftar Gaji 5 3

Daftar gaji di paraf

staff keuangan Dafatar gaji di tandatangani ka.Bappeda 5 Daftar Gaji &voucher Peng.bank 8 7 Struk Gaji Infut daftar gaji &voucher peng.Bank(bu kti transaksi) Dibayar Daftar gaji &voucher

peng.Bank Struk gaji

3.2.3 Perhitungan Penggajian Pegawai Pada Badan Perencanaan Pembangunan Daerah (Bappeda) Kota Bandung

Pegawai tetap diberikan gaji yang terdiri dari :

1. Gaji Pokok

2. Tunjangan Tetap

3. Tunjangan Tidak Tetap

Setiap Grade Pegawai Tetap ditetapkan Grade, Skala Gaji, Gaji Pokok

dan Tunjangan Prestasi. Penetapan gaji pokok dan tunjangan prestasi kerja

setiap pegawai tetap ditentukan berdasarkan pengangkatan pertama sebagai

calon pegawai tetap dan pengangkatan dalam jabatan. Besarnya gaji pokok

pegawai tetap ditetapkan tersendiri. Skala gaji (gaji pokok dan tunjangan

prestasi) ditetapkan tersendiri dan ditinjau kembali sesuai kebutuhan dan

kemampuan perusahaan. Gaji setiap pegawai tetap bersifat pribadi yaitu

antara pegawai tetap yang bersangkutan dengan perusahaan. Oleh sebab itu,

keterangan gaji pribadi sangat dirahasiakan oleh perusahaan.

Tunjangan prestasi diberikan sesuai dengan predikat kinerja pegawai

tetap berdasarkan Sistem Manajemen Kinerja Pegawai Berbasis Kompetensi

(SMKP-BK).

Masa kerja aktif seorang pegawai yang diakui adalah masa kerja aktif selama

kerja di luar perusahaan bagi pegawai yang diangkat sebelum 1 April 1993

baik sebagai Pegawai Negeri Sipil maupun sebagai

Pegawai Swasta diperhitungkan sebagai masa kerja tambahan sebesar 25

(dua puluh lima) persen dari masa kerja yang dimiliki. Masa kerja aktif

digunakan sebagai dasar pemberian cuti tahunan, cuti besar, tanda penghargaan,

uang pesangon, penghargaan masa kerja, tunjangan prestasi dan perhitungan

prosentase jaminan hari tua. Bagi pegawai yang diangkat sebelum 1 April 1993

masa kerja aktif dan masa kerja tambahan digunakan sebagai dasar perhitungan

prosentase jaminan hari tua. Waktu kerja di perusahaan ditetapkan 8(delapan)

jam sehari selama 5 (lima) hari kerja dalam seminggu atau 40 (empat puluh) jam

dalam seminggu. Pegawai dan tenaga kerja terbatas dapat dan hanya

diperintahkan kerja lembur untuk menyelesaikan atau mempercepat penyelesaian

pekerjaan tertentu yang timbul dan tidak dapat diselesaikan dalam jam kerja

biasa. Waktu kerja lembur pada hari kerja dilaksanakan paling lama 3 (tiga) jam

setiap hari kerja dan 14 (empat belas) jam dalam seminggu. Ketentuan

waktu kerja lembur tidak termasuk kerja lembur yang dilakukan pada hari

istirahat mingguan dan / atau hari libur resmi dan dilaksanakan paling lama 8

(delapan) jam setiap hari. Seorang pegawai hanya dibenarkan melaksanakan kerja

lembur sebanyak-banyaknya 100 (seratus) jam kerja setahun, kecuali untuk

pekerjaan tertentu dengan terlebih dahulu meminta izin kepada atasan yang

Untuk menyesuaikan daya beli yang dipengaruhi oleh perkembangan harga

setempat, maka penjumlahan Gaji Pokok dan Tunjangan Prestasi kerja dikalikan

dengan Indeks Konjungtur, sehingga perhitungan Gaji menjadi sebagai berikut :

Dikurangi :

Maka Jumlah penghasilan bersih yang dibayarkan setiap bulannya kepada

masing-masing pegawai adalah :

Untuk lebih jelas, tabel daftar penghasilan pegawai penulis lampirkan dalam lampiran.

Potongan = (Premi JHT/THT+Premi JPK Pegawai+Premi JPK Mantan+Pajak

(PPh Pasal 21)+Korpri SU. Askes)+(IIKA+Koperasi+YKK+Car

Loan+Jamsostek+Lain-lain)

Gaji Kotor = (Gaji Pokok + Tunjangan Prestasi) x Indeks Konjungtur +

Tunjangan Tambahan Penghasilan + Tunjangan Perumahan + Kompensasi

Biaya Kendaraan + Tunjangan Jabatan

3.3 Pembahasan Pelaksanaan Kerja Praktek

Berdasarkan hasil kerja praktek yang dilakukan di BAPPEDA kota Bandung

Bandung Jawa Barat maka penulis akan membahas beberapa kajian sebagai

berikut

3.3.1 Prosedur Penggajian di BAPPEDA kota Bandung

Prosedur penggajian pegawai pada BAPPEDA kota Bandung Bandung Jawa Barat dirasa sudah cukup baik, karena sudah tersusun secara rapi dari

awal hingga akhir sehingga proses penggajian pegawai pun dapat berjalan

lancar. Dengan adanya prosedur penggajian pegawai yang tersusun dengan

rapi ini, dapat mengurangi bahkan mencegah terjadinya penyimpangan dan

kesalahan dalam proses penggajian pegawai yang dapat mengakibatkan

kerugian bagi banyak pihak.

3.3.2 Bagian yang terlibat dalam penggajian di BAPPEDA kota Bandung

Bagian yang terlibat dalam penggajian pegawai antara lain :

1. Kepala Urusan Umum

2. Keuangan

3. Kepala Bappeda

Semua bagian yang terlibat ini saling bekerjasama serta melaksanakan

tugasnya dengan baik dan benar sehingga proses penggajian pegawai

dapat berjalan dengan lancar sesuai dengan ketentuan perusahaan.

Komponen gaji pegawai sebagaimana telah diuraikan pada penjelasan

diatas dibagikan kepada setiap pegawai berdasarkan aturan tertentu.

Sehingga setiap pegawai merasa dihargai atas jasa yang telah

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah

Penulis menganalisa, memahami dan mempelajari serta menguraikan masalah

tentang Prosedur Pengajian , maka penulis mencoba menyimpulkan beberapa

hasil dari kerja praktek yang dilakukan di BAPPEDA kota Bandung, yaitu :

1. Adanya kebijakan penggajian Pegawai Negeri Sipil yang ditetapkan

menurut Peraturan Pemerintah No. 11 tahum 2003, telah dilaksanakan

sesuai dengan kebijakan tersebut

2. Prosedur Penggajian pada Bappeda Kota Bandung sudah memadai,

karena prosedur-prosedur yang telah ada didukung oleh

dokumen-dokumen yang memadai dan internal cek, sehingga proses penggajian

4.2Saran

Berdasarkan peninjauan yang telah dilakukan, maka penulis mencoba

untuk memberikan beberapa saran kepada BAPPEDA kota Bandung agar

proses penggajian yang dilakukan oleh perusahaan dapat berjalan dengan

lancar. Adapun saran-saran yang dapat penulis sampaikan dari hasil kerja

praktek adalah sebagai berikut :

1. Komunikasi antar bidang-bidang yang terlibat tersebut harus lebih baik

agar prosedur penggajian pegawai berjalan dengan baik dan benar.

2. Prosedur penggajian pegawai harus benar-benar dipahami oleh setiap

bidang agar dapat tidak terjadi kesalahan dalam proses penggajian

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang S-1

Program Studi Akuntansi

Disusun Oleh:

YUNI RATNANINGSIH

21108104

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Jogiyanto. 2005. Analisis dan Desain Informasi Terstruktur. Jakarta : Erlangga.

Mulyadi. Sistem Akuntansi. Edisi 3. Cetakan Ketiga. Jakarta: Salemba Empat. 2001

Hasibuan, S.P. Manajemen Dasar, Pengertian dan Masalah. Jakarta: Penerbit Toko

Gunung Agung. 1995

http://jurnal-sdm.blogspot.com/2009/05/gaji-definisi-peranan-fungsi-dan-tujuan.html

Nama : Yuni Ratnaningsih

Nim : 21108104

Tempat Tanggal Lahir : Sukabumi,06 Juni 1990

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl.Tubagus Ismail Bawah No.32

Bandung

2. Data Pendidikan:

Tahun 1994-2000 : SDN Cisarua 1

Tahun 2000-2005 : SMPN 1 Cisolok

Tahun 2005-2008 :SMAN 1 Palabuhanratu

Tahun 2008-dan sekarang :Mahasiswi Universitas Komputer Indonesia

i

salam semoga tercurah kepada junjungan Nabi Besar Muhammad SAW. Beserta

seluruh keluarganya, sahabatnya dan akhirnya kepada kita semua selaku

keturunannya hingga akhir zaman nanti.

Atas Rahmat dan Ridhanya, akhirnya penulis dapat menyelesaikan laporan

Kerja Praktek. Laporan Kerja Praktek ini penulis susun berdasarkan hasil kerja

praktek yang dilakukan Di Badan Perencanaan Pembangunan Daerah (BAPPEDA).

Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh program studi Strata 1 pada program studi Akuntansi FE di Universitas

Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu :

“PROSEDUR PENGGAJIAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA BANDUNG.”

Untuk itu penulis menyampaikan rasa terimakasih yang sebesar-besarnya

kepada Ayahanda dan Ibunda yang selalu memberikan do’a dengan penuh kasih

sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan

selalu memberi semangat penulis untuk menyelesaikan laporan kerja praktek ini.

ii

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., Ak. Selaku Ketua Program Studi Akuntansi.

4. Inta Budi Setyanusa,SE.,M.AK.Selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan laporan Kerja

Praktek.

5. Wati Aris Astuti,S.E,.M.SI Selaku Dosen Wali Kelas Akuntansi-3

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Ir. Drs. H. Taufik Rachman, MH, selaku Kepala BAPPEDA Kota Bandung

yang telah memberikan kesempatan bagi penulis untuk melaksanakan Kerja

Praktek.

8. Hilma Kusumah S,S.IP. selaku pembimbing perusahaan yang telah

memberikan pengarahan, bimbingan serta perhatian selama penulis

melakukan Kerja Praktek.

iii

11.Untuk kedua orang tua saya yang selalu memebrikan semangat yang tiada

henti-hentinya untuk menyelesaiakn laporan kerja praktek ini.

12.Kakak-kakakku (Acep,Andri) dan Adiku (Andi) yang telah memberikan

doa,dorongan dan semangat untuk menyelesaikan laporan Kerja Praktek ini.

13. Untuk sahabat-sahabatku Myra Marshallianda, Adwiati dan Rini Yuniarti dan

Lain-lain terima kasih atas dukungandan bantuannya.

14.Semua teman-temanku kelas Akuntansi-3 terima kasih atas dukungan dan

bantuannya.

15.Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat

penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan laporan kerja praktek ini. Penulis menyadari bahwa

laporan kerja praktek ini masih jauh dari sempurna. Oleh karena itu, dengan

segala kerendahan hati penulis bersedia menerima segala kritik dan saran dari

iv

Bandung, Desember 2011