PEMODELAN SERTIFIKAT BANK INDONESIA SYARIAH

DENGAN METODE SYSTEM DYNAMICS

Diajukan Oleh :

SAHRIA

106084003589

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

ABSTRACT

This study aims to make modeling System Dynamics in simulation Certificate Bank Indonesia Sharia, make predictions in the future and determine policy analysis of Certificate Bank Indonesia Sharia development. This study uses time series data from January 2006 to December 2009 period. The method used in the study is System Dynamics. The results obtained by simulation Certificate Bank Indonesia Sharia indicate a valid model, so it can be used to make future predictions of Certificate Bank Indonesia Sharia development. Based on the simulation scenarios used with low inflation and high Islamic banking financing shows the value of Certificate Bank Indonesia Sharia in December 2014 will increase become Rp 35.900 billion. While the policy scenario under normal condition the value of Certificate Bank Indonesia Sharia was Rp 19,101 billion, the government policies for the development of Certificates Bank Indonesia Sharia must consider the rate of inflation and the Islamic banking financing.

ABSTRAK

Penelitian ini bertujuan untuk membuat pemodelan System Dynamics dalam simulasi Sertifikat Bank Indonesia Syariah, membuat prediksi ke depan dan menentukan analisis kebijakan pengembangan Sertifikat Bank Indonesia Syariah. Penelitian ini menggunakan data time series periode Januari 2006 sampai Desember 2009. Metode yang digunakan dalam penelitian ini adalah System Dynamics. Hasil penelitian yang diperoleh berdasarkan simulasi Sertifikat Bank Indonesia Syariah menunjukkan model yang valid, sehingga dapat digunakan untuk membuat prediksi kedepan dari perkembangan Sertifikat Bank Indonesia Syariah. Berdasarkan simulasi yang digunakan dengan skenario laju inflasi rendah dan pembiayaan perbankan syariah tinggi menunjukkan nilai Sertifikat Bank Indonesia Syariah pada Desember 2014 akan meningkat menjadi Rp 35.900 milyar. Sedangkan pada skenario kebijakan kondisi normal nilai Sertifikat Bank Indonesia Syariah adalah sebesar Rp 19.101 milyar, maka kebijakan pemerintah untuk pengembangan Sertifikat Bank Indonesia Syariah harus memperhatikan laju inflasi dan pembiayaan perbankan syariah.

KATA PENGANTAR

Alhamdulillahi Rabbil ‘aalamin, sembah sujud dan puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat, taufik, dan

hidayah-Nya yang tak terhingga sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “PEMODELAN SERTIFIKAT BANK INDONESIA SYARIAH

DENGAN METODE SYSTEM DYNAMICS”, Serta shalawat dan salam semoga

Allah SWT, melimpahkan kepada nabi besar Muhammad SAW, yang telah

membawa petunjuk dan pedoman hidup bagi manusia, menegakkan kalimat laa Ilaaha Illallah di muka bumi dan dapat memberikan syafaat dihari kiamat nanti, juga kepada keluarga dan sahabatnya yang telah berjuang untuk mewariskan nilai

Islam kepada kita semua.

Skripsi ini merupakan salah satu kebahagian terbesar bagi penulis. Sebuah

tugas yang menghantarkan penulis menjadi seorang sarjana. Satu tahap perjalanan

akademis yang penulis lakukan merupakan satu perjalanan kecil dari bagian

kehidupan yang begitu panjang dan berliku. Penulis menyadari skripsi ini masih

jauh dari kesempurnaan baik dari segi materi maupun susunan bahasanya. Hal ini

karena keterbatasan penulis baik dari segi waktu, tenaga maupun ilmu

pengetahuan. Oleh karena itu penulis sangat membutuhkan saran dan masukan

atas skripsi yang telah dibuat ini, dengan harapan agar skripsi ini menjadi lebih

baik dan bermanfaat bagi semua pihak yang membuka lembaran ini.

Perjuangan ini senantiasa diiringi cahaya doa-doa orang yang tulus,

dari berbagai pihak, untuk itu penulis menghaturkan ungkapan terima kasih yang

sebesar-besarnya terutama kepada:

1. Ibunda tercinta yang senantiasa dengan ketulusan dan keikhlasan hati

membesarkan, mendidik, menyayangi dan memberikan dukungan serta doa

yang tak putus-putusnya untuk kesuksesan anak-anaknya.

2. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni selaku pembantu dekan bidang akademik

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

4. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM, selaku Dosen Pembimbing

I, juga Dosen Pengampu mata kuliah Pasar Modal Syariah dan Moneter

Syariah, serta penemu Number Of Everything (NOE) 319913616 dan

Symbol Of Everything (SOE) sinlammim , yang dengan sabar

memberikan bimbingan, motivasi, arahan, dukungan yang tak

henti-hentinya, serta selalu meluangkan waktu, tenaga dan pikiran kepada penulis

hingga terselesaikan skripsi ini.

5. Bapak Drs. Lukman, M.Si selaku ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan (IESP) Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

6. Ibu Utami Baroroh, M.Si selaku Sekertaris Jurusan Ilmu Ekonomi dan Studi

Pembangunan sekaligus selaku Dosen Pembimbing II yang dengan sabar

mengoreksi skripsi yang penulis ajukan serta dukungan dalam memberi

semangat kepada penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah membantu dan memberikan ilmunya

kepada penulis selama belajar dibangku kuliah.

8. Kakak-kakakku yang tercinta Dr. Abraham Padlan Patarai, Mkes, Dra. Lena

Maryana Mukti dan Sahraeni, SE yang selalu memberikan dukungan baik

materiel maupun spiritual.

9. Ponakanku yang tercinta Raihan, Gibran dan Adinda yang selalu

memberikan keceriaan dan menghibur dikala penulis sedang suntuk.

10. Keluarga Bapak H. Yayat Hidayat yang menghiasi kehidupan penulis

dengan canda tawa serta dukungan moral yang diberikan.

11. Sahabat-sahabat terbaikku seperjuangan Yeni, Yunita, Saras, Lia, Winda,

Yanti, Iwas, Laras, Oliet, Friska dan Ovi yang selama ini menemani dan

mewarnai dengan suka dan duka, dan mendoakan penulis. Thank’s ya say

semoga persahabatan kita tetap terjaga.

12. Teman-teman IESP angkatan 2006 konsentrasi Ekonomi Islam dan

konsentrasi Ekonomi Pembangunan, Andra, Bakar, Beny, Dafi, Fadli, Ipin,

Safitri, ifad dan yang tidak disebutkan satu per satu, tanpa mengurangi rasa

persaudaraan penulis mengucapkan terima kasih dan mohon maaf apabila

penulis melakukan kesalahan dan kekurangan. Semoga sukses selalu.

13. Pihak-pihak lain yang tidak disebutkan satu per satu tanpa mengurangi rasa

Akhirnya dengan keikhlasan dan ketulusan hati, penulis memanjatkan doa

untuk semua kebaikan yang telah mereka berikan kepada penulis. “ Ya Allah

limpahkanlah rahmat dan ampunan kepada mereka, kekayaan ilmu yang tiada

terhitung, rezeki yang berkah, dan keimanan yang sempurna, Amin”. Penulis

berharap semoga karya tulis ini bermanfaat bagi kita semua dan menambah setitik

khazanah ilmu pengetahuan.

Jazakumullah Khoiron Katsiro.

Jakarta, 10 Desember 2010

DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GRAFIK... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Permasalahan ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Filosofi Ekonomi Islam ... 11

B. Investasi Dalam Perspektif Syariah ... 20

1. Landasan Investasi Syariah ... 23

2. Proses Investasi Syariah ... 25

3. Prinsip-Prinsip Umum Investasi syariah ... 27

4. Norma Dalam Berinvestasi Syariah ... 29

5. Risiko Dalam Investasi Syariah ... 30

C. Fungsi Investasi Dalam Perekonomian Islam ... 33

D. Sertifikat Bank Indonesia Syariah (SBIS) ... 36

2. Lelang SBIS ... 38

3. Repo SBIS ... 39

4. Penatausahaan SBIS... 39

5. Sanksi SBIS ... 40

E. Inflasi ... 41

F. Produk Domestik Bruto (PDB) ... 46

G. Pembiayaan Perbankan Syariah ... 51

1. Pembiayaan Produktif ... 51

2. Pembiayaan Konsumtif ... 53

H. Pasar Uang Antar Bank Syariah (PUAS)... 57

1. Pasar Uang Antar Bank Syariah dan Landasannya ... 57

2. Transaksi Pasar Uang Antar Bank Syari’ah ... 58

3. Mekanisme Operasi Pasar Uang Antar Bank Syariah ... 61

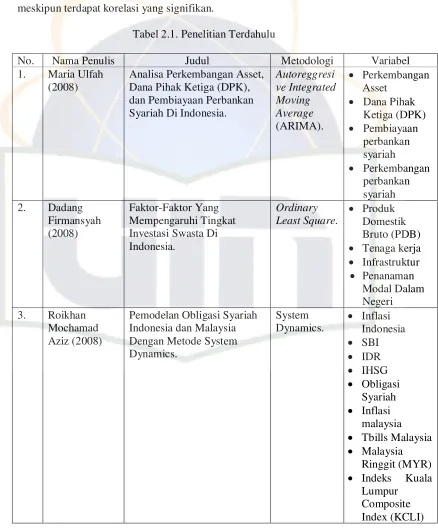

I. Penelitian Terdahulu ... 62

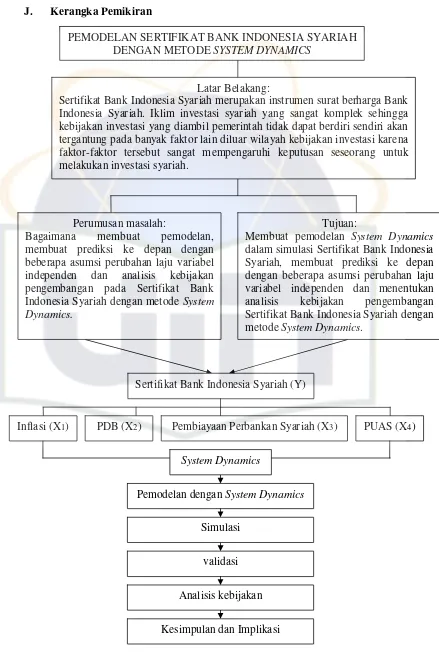

J. Kerangka Pemikiran ... 69

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 70

B. Metode Pengumpulan Data ... 72

C. Variabel Penelitian ... 71

1. Variabel Independen (X) ... 71

D. Metode Analisis Data ... 71

1. Pemodelan ... 72

a. Definisi ... 72

b. Tahapan Pemodelan ... 74

2. System Dynamics ... 79

a. Sejarah System Dynamics ... 79

b. Definisi System Dynamics ... 81

3. Metodologi System Dynamics ... 82

4. Uji Statistik ... 87

a. Pengujian Absolute Error ... 87

b. Pengujian Root Means Square Error ... 87

c. Proses Uji Statistik ... 89

E. Definisi Variabel Penelitian ... 90

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 91

1. Sejarah Bank Indonesia (BI) ... 91

2. Sejarah Kelembagaan Bank Indonesia (BI) ... 92

3. Kedudukan Bank Indonesia (BI) sebagai Lembaga Negara ... 93

B. Perkembangan Sertifikat Bank Indonesia Syariah ... 94

C. Penemuan Dan Pembahasan ... 96

1. Tahapan Pemodelan ... 96

a. Tahap Seleksi Konsep ... 96

c. Tahap Implementasi Komputer ... 99

d. Tahap Validasi ... 103

e. Analisis Kebijakan ... 105

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 116

B. Implikasi ... 117

DAFTAR PUSTAKA ... 119

DAFTAR TABEL

Tabel 1.1 Perkembangan Aset Perbankan Syariah ... 6

Tabel 1.2 Pembiayaan Perbankan Syariah ... 6

Tabel 2.1 Penelitian Terdahulu ... 67

Tabel 4.1 Simulasi Model SBIS... 102

Tabel 4.7 Validasi AVE, AME, dan RMSE ... 104

DAFTAR GRAFIK

Grafik 4.1 Simulasi Model SBIS ... 102

Grafik 4.2 Analisis Skenario A Sertifikat Bank Indonesia Syariah

Pada saat Normal ... 105

Grafik 4.3 Analisis Skenario B pada saat laju inflasi rendah dan

Pembiayaan Perbankan Syariah rendah ... 107

Grafik 4.4 Analisis Skenario C pada saat laju inflasi rendah dan

Pembiayaan Perbankan Syariah tinggi ... 109

Grafik 4.5 Analisis Skenario D pada saat laju inflasi tinggi dan

Pembiayaan Perbankan Syariah rendah ... 110

Grafik 4.6 Analisis Skenario E pada saat laju inflasi tinggi dan

DAFTAR GAMBAR

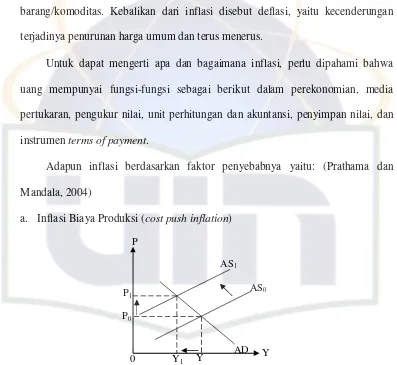

Gambar 2.1 Inflasi Biaya Produksi (cost push inflation) ... 44

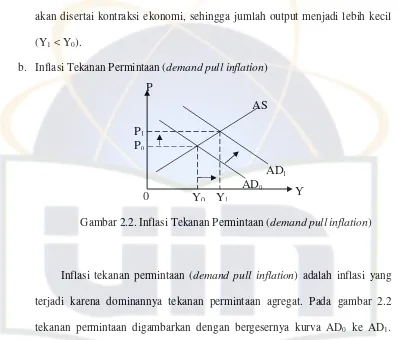

Gambar 2.2 Inflasi Tekanan Permintaan (demand pull inflation) ... 45

Gambar 2.3 Stagflasi ... 46

Gambar 2.4 Kerangka Pemikiran ... ... . 69

Gambar 3.1 Simbol Forester yang digunakan dalam diagram alir model ... 73

Gambar 4.1 Model Mental Sertifikat Bank Indonesia Syariah ... ... . 97

Gambar 4.2 CLD Sertifikat Bank Indonesia Syariah ... .. 98

DAFTAR LAMPIRAN

Lampiran 1 : Data Indikator Ekonomi Makro dan Perbankan Syariah ... 124

Lampiran 2 : Data PDB dan SBIS ... 128

Lampiran 3 : Stock Flow Diagram Sertifikat Bank Indonesia Syariah ... 130

Lampiran 4 : Validasi AVE, AME, dan RMSE pada SBIS ... 131

Lampiran 5 : Validasi AVE, AME, dan RMSE pada Inflasi ... 132

Lampiran 6 : Validasi AVE, AME, dan RMSE pada PDB ... 133

Lampiran 7 : Validasi AVE, AME, dan RMSE pada Pembiayaan Perbankan Syariah ... 134

Lampiran 8 : Validasi AVE, AME, dan RMSE pada PUAS ... 135

Lampiran 9 : Analisis Skenario A Sertifikat Bank Indonesia Syariah Pada Saat Normal………... 136

Lampiran10 : Analisis Skenario B Pada Saat Laju Inflasi Rendah dan Pembiayaan Perbankan Syariah Rendah ... 137

Lampiran 11 : Analisis Skenario C Pada Saat Laju Inflasi Rendah dan Pembiayaan Perbankan Syariah Tinggi ... 138

Lampiran 12 : Analisis Skenario D Pada Saat laju Inflasi Tinggi dan Pembiayaan Perbankan Syariah Rendah ... 139

Lampiran 13 : Analisis Skenario E Pada Saat Laju Inflasi Tinggi dan Pembiayaan Perbankan Syariah Tinggi... 140

Lampiran 14: Aplikasi Model Komputer Powersim ... 141

Lampiran 15 : Sertifikat Bank Indonesia Syariah Dalam Kondisi Normal ... 142

BAB I

PENDAHULUAN

A. Latar Belakang

Sistem ekonomi Islam awal kehadirannya di Indonesia hanya dijadikan

sebagai alternatif solusi krisis moneter, namun saat ini ekonomi syariah tidak lagi

hanya sekedar menjadi alternatif, tetapi ekonomi syariah menjadi solusi dalam

berbagai persoalan umat manusia. Sistem ekonomi konvensional yang selama ini

diterapkan banyak negara di dunia tidak hanya merugikan tetapi juga

membahayakan umat manusia. Sebaliknya ekonomi syariah justru membawa

perbaikan dan kesejahteraan bagi umat manusia. Ekonomi syariah mengajarkan

tegaknya nilai-nilai keadilan, kejujuran, transparansi, antikorupsi dan eksploitasi,

artinya misi utamanya menegakkan nilai-nilai akhlak dalam aktifitas bisnis, baik

individu, perusahaan, ataupun negara. Indonesia adalah negara berpenduduk

muslim terbesar di dunia, maka dapat dipastikan bahwa instrumen-instrumen

syariah akan laris. Perekonomian syariah mempunyai komitmen untuk menjadi

sebab kebahagiaan dan kesejahteraan hidup manusia. (Muhammad Sholahuddin

dan Lukman Hakim, 2008).

Islam memerintahkan umatnya untuk meraih kesuksesan dan berupaya

meningkatkan hasil investasi serta meninggalkan investasi yang tidak

Barang siapa yang hari ini sama dengan hari kemarin maka ia termasuk golongan yang merugi. Dan barang siapa yang hari ini lebih buruk dari hari kemarin maka ia termasuk golongan yang celaka”. (HR. Thabrani). (Muhamad Nafik, 2009).

Islam menghendaki aktifitas perekonomian yang didasarkan atas prinsip

saling menguntungkan. Dalam investasi risiko kegagalan sangat mungkin terjadi.

Setiap pihak yang terlibat dalam investasi harus menanggung bersama setiap

risiko yang terjadi. Berdasarkan inilah Islam mengharamkan sistem bunga (riba).

Investasi yang adil adalah investasi dengan sistem profit dan loss sharing. Kedua pihak yang terlibat dalam investasi sama-sama menanggung keuntungan atau

kerugian sesuai dengan perjanjian pembagian hasil yang telah ditetapkan

sebelumnya.

Segala kegiatan ekonomi di Indonesia khususnya dalam hal ini berinvestasi

diatur oleh hukum dan norma-norma yang berlaku agar dapat berjalan dengan

baik. Hubungan hukum dengan ekonomi bukan hubungan satu arah, tetapi

hubungan timbal balik dan saling mempengaruhi. Kegiatan ekonomi yang tidak

didukung oleh hukum akan mengakibatkan terjadi kekacauan, sebab apabila para

pelaku ekonomi dalam mengejar keuntungan tidak dilandasi dengan norma hukum

maka akan menimbulkan kerugian salah satu pihak dalam melakukan kegiatan

ekonomi. Ahli hukum mengatakan bahwa hukum selalu berada dibelakang

kegiatan ekonomi, setiap kegiatan ekonomi dilakukan oleh seseorang pasti

kegiatan itu diikuti oleh norma hukum yang menjadi rambu pelaksanaannya.

mengatur hubungan kegiatan ekonomi dan ini selalu dipengaruhi oleh sistem

ekonomi yang dianut oleh suatu negara. (Salim dan Budi Sutrisno, 2007).

Investasi ibarat menebar benih bukan saja tergantung pada beberapa butir

yang ditabur diatas lahan akan tetapi yang mungkin lebih penting adalah

penyebaran pada lahan-lahan yang tepat. Lahan yang dapat digunakan investor

dalam menanamkan uangnya termasuk baik buruknya lahan-lahan tersebut.

Ketepatan memilih lahan sebenarnya bukan cuma masalah pengembangbiakan

modal dan akumulasi keuntungan akan tetapi juga masalah pengamanan asset.

Banyak faktor-faktor yang sebagian besar saling terkait satu sama lain

dengan pola yang sangat kompleks sehingga berdampak pada peningkatan

investasi syariah dalam perbankan syariah di Indonesia, baik dilihat dari segi

makro maupun dari segi mikro.

Investasi syariah dapat mengembangkan kegiatan perekonomian di berbagai

bidang. Berkembang pesatnya kegiatan ekonomi diikuti pula dengan

berkembangnya lembaga keuangan (bank) baik yang konvensional maupun yang

menggunakan prinsip syariah, dan dalam dunia perbankan sering kali

menggunakan fasilitas pasar uang dalam kegiatan operasionalnya, karena dalam

keadaan tertentu terkadang bank dapat mengalami kelebihan ataupun kekurangan

likuiditas dalam jangka pendek yaitu kurang dari satu tahun. Bila terjadi kelebihan

maka bank melakukan penempatan kelebihan likuiditas, sehingga bank

memperoleh keuntungan. Dan sebaliknya bila bank mengalami kekurangan

dalam rangka pembiayaan sehingga kegiatan operasional bank dapat berjalan

dengan baik.

Bank Islam merupakan lembaga keuangan yang berfungsi memperlancar

mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual

beli, atau lainnya) berdasarkan prinsip Syariah, yaitu aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana

dan pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai

dengan nilai-nilai Syariah yang bersifat makro maupun mikro.

Nilai-nilai makro yang dimaksud adalah keadilan, maslahah, bebas dari

bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil), dan penggunaan uang sebagai alat tukar. Sementara itu, nilai-nilai mikro yang harus dimiliki oleh pelaku perbankan

syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah SAW yaitu

shiddiq, amanah, tabligh, dan fathonah.

Sistem perbankan merupakan institusi pemerintah yang otonom yang

bertanggung jawab untuk merealisasikan sasaran-sasaran sosio-ekonomi

perekonomian Islam dalam,dan melalui medan perbankan. Perkembangan dunia

perbankan telah terlihat kompleks dengan berbagai macam jenis produk dan

sistem usaha dalam berbagai keunggulan kompetitif. Suatu perkembangan yang

boleh dikatakan sangat menggembirakan, khususnya bagi umat Islam yang selama

ini menginginkan investasi dan pendanaan tanpa unsur riba. Perkembangan

Syariah (SBIS) yang merupakan instrumen moneter berbasis syariah dan

berfungsi sebagai wadah atau instrumen alternatif sementara alternatif investasi

disaat bank mengalami kelebihan likuiditas. Pesatnya pertumbuhan perbankan

syariah diimbangi dengan tetap dipertahankannya prinsip kehati-hatian dalam

mengelola usahanya. (M. Luthfi Hamidi, 2003).

Kehadiran Sertifikat Bank Indonesia syariah setidaknya merupakan langkah

awal dan sinyal untuk memantapkan dan meningkatkan pertumbuhan perbankan

syariah dari berbagai masalah. Instrumen khusus untuk perbankan syariah ini

menggantikan Sertifikat Wadiah Bank Indonesia (SWBI) yang selama ini berlaku

sebagaimana Peraturan Bank Indonesia No. 10/11/PBI/2008 tentang krusial yang

harus segera diselesaikan oleh pemerintah, DPR, dan BI. Selama ini instrumen

yang digunakan adalah SWBI, Namun bagi bank-bank syariah instrumen ini tidak

menguntungkan karena bonusnya kecil sekitar 3-4 persen, sedangkan bank

konvensional mendapat bunga SBI sebesar 8 persen. Hal ini tentu tidak kondusif

bagi bank syariah ketika terjadi kelebihan likuiditas, karena itulah Bank Indonesia

merubah skimnya menjadi ju’alah dengan nama Sertifikat Bank Indonesia Syariah (SBIS). Terlebih SBIS dengan tingkat return yang setara atau mendekati bunga Sertifikat Bank Indonesia konvesional akan menjadi pilihan instrumen investasi

yang menarik disaat perbankan mengalami kelebihan likuiditas.

Perkembangan perbankan syariah yang menggembirakan juga dapat dilihat

dari total asetnya yang menunjukkan peningkatan secara signifikan melalui

terlihat pada tabel 1.1 demikian halnya dengan pembiayaan yang dilakukan dalam

perbankan syariah dapat terlihat pada tabel 1.2.

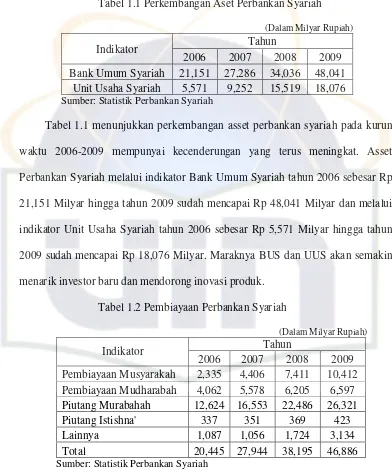

Tabel 1.1 Perkembangan Aset Perbankan Syariah

(Dalam Milyar Rupiah)

Indikator Tahun

2006 2007 2008 2009

Bank Umum Syariah 21,151 27,286 34,036 48,041 Unit Usaha Syariah 5,571 9,252 15,519 18,076

[image:25.612.113.505.162.636.2]Sumber: Statistik Perbankan Syariah

Tabel 1.1 menunjukkan perkembangan asset perbankan syariah pada kurun

waktu 2006-2009 mempunyai kecenderungan yang terus meningkat. Asset

Perbankan Syariah melalui indikator Bank Umum Syariah tahun 2006 sebesar Rp

21,151 Milyar hingga tahun 2009 sudah mencapai Rp 48,041 Milyar dan melalui

indikator Unit Usaha Syariah tahun 2006 sebesar Rp 5,571 Milyar hingga tahun

2009 sudah mencapai Rp 18,076 Milyar. Maraknya BUS dan UUS akan semakin

menarik investor baru dan mendorong inovasi produk.

Tabel 1.2 Pembiayaan Perbankan Syariah

(Dalam Milyar Rupiah)

Indikator Tahun

2006 2007 2008 2009

Pembiayaan Musyarakah 2,335 4,406 7,411 10,412 Pembiayaan Mudharabah 4,062 5,578 6,205 6,597 Piutang Murabahah 12,624 16,553 22,486 26,321

Piutang Istishna' 337 351 369 423

Lainnya 1,087 1,056 1,724 3,134

Total 20,445 27,944 38,195 46,886

Sumber: Statistik Perbankan Syariah

Tabel 1.2 Menunjukkan pembiayaan perbankan syariah yang jika dilihat

secara nominalnya dari tahun 2006-2009 mengalami peningkatan. Pada tahun

2009 sudah mencapai Rp 46,886 Milyar. Pada sisi pembiayaan tahun 2006-2009

dapat dilihat bahwa pembiayaan didominasi oleh pembiayaan berprinsip jual beli

yaitu pembiayaan yang cenderung digunakan oleh nasabah peminjam untuk tujuan

konsumtif, walaupun tidak menutup kemungkinan ada juga yang dimanfaatkan

untuk tujuan usaha produktif.

Berdasarkan prospek kondisi makro ekonomi, maka dapat diprediksikan

pertumbuhan industri perbankan syariah pada tahun berikutnya masih akan

menikmati high-growth dibandingkan pertumbuhan perbankan secara nasional. Kondisi pertumbuhan ekonomi secara umum akan mempengaruhi pendapatan

masyarakat dan kemampuannya dalam melakukan konsumsi dan saving

(tabungan). Pada saat yang sama kapasitas perbankan untuk melakukan

pembiayaan sektor riil banyak dipengaruhi oleh besarnya dana masyarakat yang

mampu diserap dalam bentuk tabungan.

Untuk mencapai tingkat pertumbuhan yang tinggi diperlukan suatu usaha

yang sungguh-sungguh dan terbatas dari kemaksiatan. Dalam Islam pertumbuhan

ekonomi tidak dapat hanya dinilai dengan materi saja tetapi juga diimbangi

dengan nilai-nilai moral dan rukhiyah. Oleh karena itu dalam berinvestasi juga

harus mempersiapkan generasi yang kuat, baik dalam aspek intelektualitas, fisik,

maupun aspek keimanan sehingga terbentuklah sebuah kepribadian yang utuh,

disamping itu berinvestasi hanya dapat dilakukan pada asset atau kegiatan usaha

yang halal, spesifik, dan bermanfaat.

Dalam berinvestasi tidak dapat dipungkiri akan selalu ada

tidak pernah berkesudahan, yang berkaitan dengan geopolitik dan perubahan

perekonomian. Sebagai investor yang andal harus mengabaikan

gangguan-gangguan ini dan berfokus pada fundamental bisnis yang Islami.

Dewasa ini kesempatan berinvestasi semakin terbuka, keterbukaan ini

sejalan dengan era perdagangan bebas yang akan dihadapi. Pada tahun 2020

jumlah total populasi muslim di dunia diperkirakan akan mencapai 2,5 milyar dari

posisi 1,5 milyar saat ini. Sebesar 40-50% dana yang dimiliki oleh penduduk

muslim diseluruh dunia tersebut akan memanfaatkan layanan jasa investasi

syariah. Walaupun investasi syariah memberikan return duniawi yang sedikit saja dibawah konvensional, namun nilai falah atau kemenangan dunia akhiratnya jauh

melebih return duniawinya, maka nilai falah ini menjadi daya jual yang tinggi untuk diserap pasar yang terdiri dari orang-orang muslim. Iklim investasi syariah

yang sangat komplek sehingga kebijakan investasi yang diambil pemerintah tidak

dapat berdiri sendiri akan tergantung pada banyak faktor lain diluar wilayah

kebijakan investasi karena faktor-faktor tersebut sangat mempengaruhi keputusan

seseorang untuk melakukan investasi. Investasi syariah yang dimaksud dalam

penelitian ini adalah Sertifikat Bank Indonesia Syariah. Dengan melihat latar

belakang diatas maka penulis akan mengambil judul “Pemodelan Sertifikat

B. Rumusan Permasalahan

Dari latar belakang yang dikemukakan sebelumnya, muncul

permasalahan-permasalahan yang akan dibahas dalam penelitian ini yaitu:

1. Bagaimana membuat pemodelan pada Sertifikat Bank Indonesia

Syariah?

2. Bagaimana membuat prediksi ke depan dengan beberapa perubahan

laju variabel independen?

3. Bagaimana membuat analisis kebijakan pengembangan Sertifikat Bank

Indonesia Syariah?

C. Tujuan Penelitian

Tujuan umum penelitian ini adalah untuk memperoleh penjelasan yang

komprehensif mengenai Sertifikat Bank Indonesia Syariah yang sejalan

dengan permasalahan yang telah dikemukakan di atas. Sedangkan tujuan

khusus adalah untuk:

1. Membuat pemodelan dengan metode System Dynamics dalam

simulasi Sertifikat Bank Indonesia Syariah dari data aktual Januari

2006 sampai Desember 2009.

2. Membuat prediksi ke depan dengan beberapa analisis skenario

perubahan laju variabel independen.

3. Menentukan analisis kebijakan pengembangan Sertifikat Bank

D. Manfaat Penelitian

Manfaat dari penelitian ini yaitu:

1. Untuk memperkaya khasanah dunia ilmu pengetahuan sebagai bahan

referensi bagi pakar ekonomi maupun pengamat ekonomi yang

tertarik dengan instrumen keuangan Sertifikat bank Indonesia Syariah.

2. Penelitian ini merupakan media dan wahana bagi peneliti untuk belajar

dan mengembangkan ilmu memecah masalah secara ilmiah

berdasarkan disiplin ilmu yang diperoleh dibangku kuliah dan

penerapannya di lapangan yang dilandasi prinsip ekonomi Islam.

3. Sebagai sumbangan pemikiran bagi para pengambil kebijakan

perekonomian, agar dalam mengambil kebijakan perekonomian

terutama mengenai kebijakan investasi lebih mempertimbangkan

faktor-faktor yang mempengaruhi tingkatinvestasi syariah.

4. Menjadi bahan kajian bagi otoritas perbankan syariah, Badan Usaha

Syariah, Unit Usaha Syariah, dan lembaga keuangan lainnya dalam

mengembangkan Sertifikat Banki Indonesia Syariah di Indonesia.

5. Hasil dari penelitian ini dapat memberikan informasi bagi para pelaku

pasar maupun investor dalam mengambil keputusan investasi di

industri perbankan, bursa surat berharga, serta lembaga keuangan

BAB II

TINJAUAN PUSTAKA

A. Filosofi Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata yaitu

“oikos” yang berarti keluarga, rumah tangga dan “nomos” yang berarti peraturan,

hukum kemudian bila digabung bermakna aturan rumah tangga. Sedangkan kata

Islam berasal dari bahasa Arab yang terdiri dari 3 akar kata yaitu “sin” yang

berarti alam, “lam” yang berarti Allah, dan “mim” yang berarti ibadah,

kemudian bila digabung menjadi “sinlammim” bermakna alam dicipta

Allah untuk ibadah.

QS Adz-Dzariat [51]: 56

Artinya: “Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah kepada-Ku”.

Kata Islam dapat ditemukan dalam beberapa surat di Al-Qur’an antara lain:

1. QS. Ali Imran [3]: 19.

Artinya: “Sesungguhnya Din di sisi Allah adalah Islam”. 2. QS. Ali Imran [3]: 85.

3. QS. Al-Shaf [61]: 7.

Artinya: “Dan siapakah yang lebih zalim dari pada orang yang mengada-adakan kebohongan terhadap Allah padahal dia diajak kepada agama Islam? Dan Allah tidak memberi petunjuk kepada orang-orang yang zalim”.

Sedangkan berdasarkan kata jadian “salama” bermakna keselamatan,

kedamaian. Sehingga jika digabungkan maka kata “Ekonomi Islam” secara

harfiah berarti aturan rumah tangga untuk keselamatan. Di dalam filosofinya

Ekonomi Islam terkandung tiga hal yaitu Ontologi Ekonomi Islam, Epistemologi

Ekonomi Islam, dan Aksologi Ekonomi Islam (Mochamad Aziz, 2009).

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi Ekonomi

Islam yaitu berupa alasan mendasar adanya Ekonomi Islam. Sesuai dengan sistem

kehidupan yang ada pada diri manusia, keluarga, lingkungan, dan alam semesta

maka elemen dasar penciptaan terdiri dari 3 unsur yaitu manusia, Allah, dan

ibadah. Kemudian perpaduan 3 hal ini membentuk alasan besar penciptaan yaitu

Islam, sehingga ontology dari Ekonomi Islam adalah Islam.

QS. Ali-Imran [3]: 19.

Artinya: ”Sesungguhnya Din (sistem) di sisi Allah adalah Islam”.

Sesuai dengan firman Allah tersebut bahwa sistem atau Din yang diciptakan

Allah itu hanya Islam. Sehingga sistem ekonomi yang ada seharusnya juga

Islam dalam Ekonomi Islam merupakan konsep besar sebagai suatu sistem

yang menyeluruh. Kemudian Islam yang menyeluruh inilah yang menjadi

epistemology dari keilmuan Ekonomi Islam yang sedang berkembang yaitu

kaffah. Ekonomi Islam yang kaffah muncul sebagai konsep dasar ekonomi dengan

batasan Islam sebagai suatu sistem.

QS. Al-Baqarah [2]: 208.

Artinya: “Wahai orang-orang beriman masuklah kalian ke dalam Islam secara kafah”.

Konsep Ekonomi Islam yang kaffah didukung oleh Qur’an Surat

Al-Baqarah [2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan oleh

orang-orang yang beriman dan dilakukan secara sistematis dan menyeluruh atau

kaffah yang berarti dimulai dari Islam sebagai kerangka dasar kehidupan yang di

dalamnya mengandung makna bahwa manusia diciptakan Allah untuk ibadah.

Kemudian dikembangkan ke berbagai aspek termasuk ekonomi (Mochamad Aziz,

2010).

Kerangka dasar Islam dari konsep yang menyeluruh berupa kaffah ini perlu

diterjemahkan ke dalam penerapan berekonomi secara makro dan mikro ekonomi.

Implementasi dari kedua hal tersebut dijabarkan dalam bentuk aksiologi yaitu

keseimbangan sistem ekonomi yang terdiri dari 2 hal misalnya antara penawaran

dan permintaan. Secara analogis, gambaran tentang keseimbangan antara 2 hal

dalam Al-Quran disebutkan sebagai hubungan antara hal yang baik dan hal yang

QS. Saba [34]: 28.

Artinya: “Dan Kami tidak mengutus engkau (Muhammad), melainkan kepada semua umat manusia sebagai pembawa berita gembira dan sebagai pemberi peringatan, tetapi kebanyakan manusia tidak mengetahui”. Pengembangan epistemologi Ekonomi Islam secara Kaffah untuk ibadah

dalam tiga dimensi menghadirkan terminologi baru seperti metode Sinlammim.

Hal ini sesuai dengan isi Al-Qur’an yang berbunyi ‘silmi kaffah’, dengan

penjelasan bahwa kata ‘silmi’ merupakan derivasi dari huruf sin lam mim

.

Metode System Dynamics mampu menjadi konsep baru untuk

menyempurnakan teori-teori yang sudah ada. Dalam bentuk piramida yang dibagi

secara horizontal yang terdiri dari 3 bagian (puncak, tengah, dan dasar), maka

bagian pertamanya yaitu puncak piramida merupakan konsep System Thinking. Kemudian dibagian kedua yaitu di tengah adalah metode System Dynamics.

Sedangkan di bagian ketiga yaitu di dasar adalah software Powersim. Untuk

piramida yang sama dengan pendekatan Islam, bagian 1 puncak adalah konsep

Islam dalam Kaffah Thinking, bagian 2 tengah adalah metode Sinlammim, dan bagian 3 dasar adalah Number Of Everything (NOE).

Diagram konsep Berpikir

Kâffah iThinking

Number Of Everything

Sinlammim

System thinking

Powersim System Dynamics

Konsep Berpikir

Selain surat al-Baqarah [2]: ayat 208, kata Kaffah juga terdapat dalam surat

Saba [34] ayat 28 yang menyatakan 2 hal yaitu “pembawa berita gembira dan

sebagai pemberi peringatan”.

Jika dalam System Thinking terdapat causal loop, maka Kaffah Thinking

terdapat keseimbangan yang merupakan resultant dari causal loop positif/hal yang baik dan causal loop negative/hal yang buruk. Sehingga System Thinking dapat disandingkan dengan Kaffah Thinking. Jadi, kalau pendekatan barat adalah System Thinking, maka pendekatan Islam adalah Kaffah Thinking.

Pemaparan Kaffah Thinking dalam Ekonomi Kaffah atau Ekonomi Tiga Dimensi atau Ekonomi Dinamis dapat mengambil analogi dari System Thinking. Fungsi Ekonomi Dinamis di sini, untuk menjadi pilihan konsep bila ternyata

Ekonomi Kapitalis sudah terbukti tidak mampu mengatasi masalah yang

kompleks akhir-akhir ini. Sebagian ekonom barat mulai memperbaiki sistem

ekonomi kapitalis dengan pendekatan system thinking. Dalam hal ini, Ekonomi Dinamis merupakan salah satu solusi yang merupakan paradigma baru dari

pertumbuhan pesat Ekonomi Islam. Kehadiran Ekonomi Kaffah menjadi entitas

yang berdiri sendiri, memiliki diferensiasi, dan dasar yang kuar dari al-Quran (QS.

AL-Baqarah [2]: 208), tetapi dalam menjembatani pengembangan Ekonomi

Kaffah dianalogikan bersama System Thinking. Peradaban barat yang memiliki referensi yang terstruktur, metodologi yang mendasar, dan yang paling penting

sudah merasuki setiap lembar pemikiran kaum intelektual dunia. Sehingga

dirasakan akan lebih sederhana dan logis bila Ekonomi Kaffah muncul bersama

Kekhususan yang dimiliki oleh Ekonomi Kaffah adalah penjabaran dari

metode Sinlammim. Hal ini sesuai dengan isi Al-Qur’an yang berbunyi ‘silmi

kaffah’, dengan penjelasan bahwa kata ‘silmi’ merupakan derivasi dari huruf sin

lam mim.

Metode Sinlammim dalam Ekonomi Kaffah, juga menjadi metode yang baru

bagi pengembangan epistemologi system ekonomi Islam secara keseluruhan. Untuk memudahkan pengertiannya maka metode Sinlammim dipersamakan

dengan metode System Dynamics yang sudah lebih dulu exist sejak dekade

terakhir.

Metode Sinlammim secara umum merupakan salah satu solusi untuk

menembus kebuntuan kehidupan dalam rangka memecahkan permasalahan yang

mendasar. Hal ini dirasakan perlunya suatu metode yang lebih baik untuk menjadi

perimbangan dalam pendekatan metafisika.

Hal ini sejalan dengan perkembangan metodologi terakhir yang menyatakan

bahwa dirasakan perlu untuk mencari jalan tengah dari permasalahan ekonomi

yang ada dengan beralih ke hal-hal yang berkaitan dengan spiritual. Salah satu

contoh dari bukti metodologi metode Sinlammim adalah pencarian jati diri dari

tangan manusia yang semula manusia beranggapan bahwa tangan ini atau jari-jari

ini adalah giffen dari Tuhan, maka dengan semakin kritisnya manusia mulai mencari tahu adakah pola tertentu yang menjadi standar dari penciptaan jari-jari

manusia.

Pendekatan yang ada selama ini kurang mampu mengintegrasikan sistem

berbagai cara salah satunya adalah dengan metode sinlammim. Dengan

pendekatan ini secara metodologis dapat sedikit membuka tabir konsep bentuk

jari-jari manusia yang terkait erat dengan nilai spiritual yang ada dalam kitab suci.

Dengan metode sinlammim ini, manusia mencoba membuktikan bahwa

model sinlammim ini mampu atau tidak menjadi benchmark bagi setiap penciptaan yang ada di alam semesta ini. Jika dianggap bahwa dengan pendekatan

ini dapat dibuat uraian tentang penciptaan jari-jari manusia, maka selanjutnya

[image:36.612.117.505.277.499.2]dapat dilakukan analogy dalam sistem ekonomi.

Gambar Metode Sinlammim

Dalam Tangan Manusia

Sumber: Mochamad Aziz, Lukisan, 2006.

Pembuktian valid/sahih dan tidaknya Sinlammim sebagai salah satu metode

pendekatan dapat dilakukan dengan berbagai percobaan, trial and error, pengamatan dan penelitian yang dilakukan selayaknya oleh umat muslim sebagai

pemilik dari model sinlammim ini. Kajian yang dilakukan sebenarnya tidak

membatasi sistem tetapi sekiranya metode ini mampu menghadirkan buah karya

dari umat Islam sendiri.

Islam sebagai agama merupakan konsep yang mengatur kehidupan manusia

(HabluminAllah) maupun dalam hubungan sesama manusia (Hablumminannas). Kegiatan ekonomi yang dilakukan oleh seseorang untuk mensejahterahkan

dirinya, tidak boleh dilakukan dengan mengabaikan dan mengorbankan

kepentingan orang lain dan masyarakat secara umum ( Mustafa Edwin Nasution,

2007). Hal ini merupakan bagian dari muamalah dan harus didasarkan atas akidah

yang benar sehingga menghasilkan kegiatan ekonomi yang berakhlak atau

bermoral.

Ekonomi Islam bukan hanya merupakan praktik kegiatan ekonomi yang

dilakukan oleh individu dan komunitas muslim yang ada, namun juga merupakan

perwujudan perilaku ekonomi didasarkan pada ajaran Islam tidak sekedar

berorientasi untuk pembangunan fisik material dari individu, masyarakat dan

negara saja, tetapi juga memerhatikan pembangunan aspek-aspek lain yang juga

merupakan elemen penting bagi kehidupan yang sejahtera dan bahagia mencakup

cara memandang permasalahan ekonomi, menganalisis, dan mengajukan alternatif

solusi atas berbagai permasalahan ekonomi. Islam memandang aktivitas ekonomi

secara positif. Semakin banyak manusia terlibat dalam aktivitas ekonomi maka

semakin baik sepanjang tujuan dari prosesnya sesuai dengan ajaran Islam.

Ketakwaan kepada Tuhan tidak berimplikasi pada penurunan produktivitas

ekonomi, sebaliknya justru membawa seseorang untuk lebih produktif. Kekayaan

dapat mendekatkan kepada Tuhan selama diperoleh dengan cara-cara yang sesuai

dengan nilai-nilai Islam (Pusat Pengkajian dan Pengembangan Ekonomi

Dari kesepakatan para ulama menyebutkan ada tiga pilar pokok dalam Islam

antara lain:

1. Aqidah yaitu komponen ajaran Islam yang mengatur tentang keyakinan atas

keberadaan dan kekuasaan Allah sehingga harus menjadi keimanan seorang

muslim manakala melakukan berbagai aktivitas dimuka bumi semata-mata

untuk mendapatkan keridlaan Allah sebagai khalifah yang mendapat amanah

dari Allah.

2. Syariah yaitu komponen ajaran Islam yang mengatur tentang kehidupan

seorang muslim baik dalam bidang ibadah (habluminAllah) maupun dalam

bidang muamalah (hablumminannas) yang merupakan aktualisasi dari

akidah yang menjadi keyakinannya. Sedangkan muamalah sendiri meliputi

berbagai bidang kehidupan antara lain yang menyangkut ekonomi atau harta

dan perniagaan disebut muamalah maliyah.

3. Akhlaq yaitu landasan perilaku dan kepribadian yang akan mencirikan

dirinya sebagai seorang muslim yang taat berdasarkan syariah dan aqidah

yang menjadi pedoman hidupnya sehingga disebut memiliki akhlaqul

karimah sebagaimana hadis nabi yang menyatakan "Tidaklah sekiranya Aku

diutus kecuali untuk menjadikan akhlaqul karimah".

Sistem ekonomi Islam memastikan bahwa tidak ada transaksi ekonomi yang

bertentangan dengan syariah. Tetapi kinerja bisnis tergantung pada man behind the gun-nya. Karena itu pelaku ekonomi dalam kerangka ini dapat saja dipegang oleh umat non muslim. Perekonomian umat Islam baru dapat maju bila pola pikir

Ini mungkin salah satu rahasia sabda Nabi SAW: ”Sesungguhnya aku diutus

untuk menyempurnakan akhlaq”. Karena akhlaq (perilaku) menjadi indikator baik

buruknya manusia. Baik buruknya perilaku bisnis para pengusaha menentukan

sukses-gagalnya bisnis yang dijalankan. Akhlak inilah yang menjadi panduan para

pelaku ekonomi dan bisnis dalam melakukan aktivitasnya.

Prinsip-prinsip dasar sistem ekonomi Islam tidak hanya berhenti pada

tataran konsep saja tetapi banyak contoh-contoh kongkrit yang diajarkan oleh

Rasul Allah, yang untuk penyesuaiannya dengan kebutuhan saat sekarang cukup

banyak ijtima' yang dilakukan oleh para ahli fikih disamping pengembangan

praktek operasional oleh para ekonom dan praktisi lembaga keuangan Islam.

Sesuai sifatnya yang universal maka tuntunan Islam diyakini akan selalu relevan

dengan kebutuhan zaman.

B. Investasi Dalam Perspektif Syariah

Para ekonom mengemukakan pengertian yang berbeda-beda tentang

investasi. Meskipun demikian ada beberapa kesamaan dalam pengertian mereka.

Alexander dan Sharpe (1997:1) mengemukakan bahwa investasi adalah

pengorbanan nilai tertentu yang berlaku saat ini untuk mendapatkan nilai di masa

datang yang belum dapat dipastikan besarnya. Yogiyanto (1998:5)

mengemukakan bahwa investasi adalah penundaan konsumsi saat ini untuk

digunakan dalam produksi yang efisien selama periode tertentu. Tandelilin

(2001:4) mendefinisikan investasi sebagai komitmen atas sejumlah dana atau

sumber daya lain yang dilakukan pada saat ini dengan tujuan memperoleh

Berbagai definisi itu mengandung definisi yang sama. (1) Pengeluaran atau

pengorbanan sesuatu (sumber daya) pada saat sekarang yang bersifat pasti, (2)

Ketidakpastian mengenai hasil (resiko), dan (3) Ketidakpastian hasil atau

pengembalian di masa datang. Pengeluaran atau pengorbanan dalam investasi

diartikan sebagai pengorbanan sumber daya yang bersifat tangible assets misalnya dana dan properti maupun intangible assets seperti tenaga dan pikiran.

Investasi syariah tidak membicarakan persoalan duniawi saja sebagaimana

yang dikemukakan para ekonom sekuler. Ada unsur lain yang sangat menentukan

berhasil tidaknya suatu investasi dimasa depan, yaitu ketentuan dan kehendak

Allah. Islam memadukan antara dimensi dunia dan akhirat. Setelah kehidupan

dunia yang fana ada kehidupan akhirat yang abadi. Setiap muslim harus berupaya

meraih kebahagian di dunia dan akhirat. Kehidupan dunia hanyalah sarana dan

masa yang harus dilewati untuk mencapai kehidupan yang kekal di akhirat.

Islam sebagai din yang komprehensif dalam ajaran dan norma mengatur

seluruh akifitas manusia di segala bidang. Investasi sebagai salah satu bagian dari

aktifitas perekonomian tidak dapat mengabaikan aspek postulat, konsep, serta

diskursus yang menjadi background dalam pembentukan sebuah pengetahuan

yang memiliki multidimensi yang mendasar dan mendalam. Islam sangat

menjunjung tinggi ilmu pengetahuan yang memiliki gradasi (tadrij), dari tahapan

diskursus (‘ilmu al yaqin), implementasi (‘ain al yaqin), serta hakikat akan

sebuah ilmu (haqq al yaqin).

Investasi merupakan salah satu ajaran dari konsep islam yang memenuhi

pengetahuan instrumental, pengetahuan intelektual, dan pengetahuan spiritual. Hal

tersebut dapat dibuktikan bahwa konsep investasi selain sebagai pengetahuan juga

bernuansa spiritual karena menggunakan norma syariah, sekaligus merupakan

hakikat dari sebuah ilmu dan amal, oleh karenanya investasi sangat dianjurkan

bagi setiap muslim. Hal tersebut dijelaskan dalam Al-Qur’an surat al-Hasyr ayat

18 sebagai berikut:

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan”.

Demikian Allah SWT memerintahkan kepada seluruh hamba-Nya yang

beriman untuk melakukan investasi akhirat dengan melakukan amal saleh sejak

dini sebagai bekal untuk menghadapi hari perhitungan.

Dalam Al-Qur’an surat Lukman ayat 34 secara tegas Allah SWT

menyatakan bahwa tidak ada seorang pun di alam semesta ini yang dpat

mengetahui apa yang akan diperbuat, diusahakan, serta kejadian apa yang akan

terjadi pada hari esok. Sehingga dengan ajaran tersebut seluruh manusia

diperintahkan untuk melakukan investasi sebagai bekal dunia dan akhirat.

mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok dan tiada seorangpun yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal “. ( QS. Luqman:34 ) Konsep investasi dalam ajaran islam diwujudkan dalam bentuk nonfinansial

yang berimplikasi terhadap kehidupan ekonomi yang kuat. Semua bentuk

investasi berpijak pada prinsip-prinsip syariah secara kaffah (menyeluruh) dan

dilakukan dalam rangka ibadah kepada Allah SWT untuk mencapai kebahagian

lahir bathin di dunia dan akhirat baik bagi generasi sekarang maupun generasi

yang akan datang.

1. Landasan Investasi Syariah

Islam mengatur hubungan yang kuat antara akhlak, akidah, ibadah,

dan muamalah (Qardhawi, 1995:3-4). Aspek muamalah merupakan aturan

main bagi manusia dalam menjalankan kehidupan sosial sekaligus

merupakan dasar untuk membangun system perekonomian yang sesuai

dengan nilai-nilai Islam. Ajaran muamalah akan menahan manusia dari

menghalalkan segala cara untuk mencari rejeki. Muamalah mengajarkan

manusia untuk memperoleh rejeki dengan cara yang halal dan baik. Nabi

SAW bersabda “Akan datang kepada manusia suatu masa ketika seseorang

tidak peduli dari mana ia mendapatkan hartanya, apakah dari sumber dan

cara yang halal atau sumber dan cara yang haram.” (HR. Bukhari).

Ada dua hal yang menjadi landasan dalam ekonomi Islam, yaitu

Al-Qur’an dan Hadist. Hukum-hukum yang diambil dari kedua sumber

diubah-ubah. Setidaknya ada empat landasan normatif alam etika Islam,

yang dapat dipresentasikan dalam aksioma etika yaitu: (Ahmad Rodoni,

2009:28-29)

a. Landasan Tauhid

Landasan tauhid merupakan landasan filosofis yang dijadikan

sebagai pondasi bagi setiap muslim dalam melangkah menjalankan

fungsi hidupnya, diantaranya adalah menjalankan fungsi aktifitas

ekonomi. Makna tauhid dalam konteks etika Islam adalah kepercayaan

penuh dan murni terhadap ke-Esaan Tuhan yang secara khusus

menunjukkan dimensi vertikal Islam.

b. Landasan Keadilan dan Kesejajaran

Adil merupakan salah satu nilai-nilai ekonomi yang ditetapkan

dalam Islam. Landasan keadilan dalam ekonomi berkaitan dengan

pembagian manfaat kepada semua komponen dan pihak yang terlibat

dalam usaha ekonomi. Landasan kesejajaran berkaitan dengan kewajiban

terjadinya sirkulasi kekayaan pada semua anggota masyarakat dan

mencegah terjadinya konsentrasi ekonomi hanya pada segelintir orang.

c. Landasan Kehendak Bebas

Dalam pandangan Islam, manusia secara sunnatullah terlahir

dengan memiliki kehendak bebas, yaitu potensi menentukan pilihan

yang beragam. Oleh karena kebebasan manusia tidak dibatasi, maka

manusia memiliki kebebasan pula untuk menentukan pilihan yang salah

d. Landasan Pertanggungjawaban

Aksioma tanggung jawab ini erat kaitannya dengan aksioma

kebebasan, karena kedua aksioma tersebut merupakan pasangan ilmiah.

Dalam hal ini pemberian segala kebebasan usaha yang dilakukan

manusia tidak terlepas dari pertanggungjawaban atas apa yang telah

dilakukanya.

Keempat landasan etika Islam tersebut diatas dikaitkan dengan

permasalahan ekonomi, khususnya dalam bidang investasi, maka jelas etika

ini memiliki akar dari syariah yang menjadi panduan dalam bertindak. Suatu

hal yang dapat menimbulkan dampak serius pada kesejahteraan adalah

pemahaman bahwa memanfaatkan sumber daya ekonomi merupakan bentuk

dari amanah Allah SWT.

2. Proses Investasi Syariah

Proses investasi menunjukkan bagaimana seharusnya seorang

investor membuat keputusan investasi pada sekuritas yaitu sekuritas apa

yang akan dipilih, seberapa besar investasi tersebut, dan kapan investasi

tersebut akan dilakukan. Untuk mengambil keputusan tersebut diperlukan

langkah-langkah sebagai berikut:

a. Menentukan tujuan investasi

Ada tiga hal yang dipertimbangkan dalam tahap ini, yaitu tingkat

b. Melakukan Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap suatu efek atau

sekelompok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasikan efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu ada dua pendekatan yang

dapat digunakan yaitu:

Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan

oleh emiten maupun oleh administrator bursa efek.

Pendekatan Teknikal

Pendekatan ini didasarkan pada data/perubahan harga saham dimasa

lalu sebagai upaya untuk memperkirakan harga saham dimasa

mendatang.

c. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut

identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa

proporsi dana yang akan diinvestasikan pada masing-masing sekuritas

tersebut.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya,

dengan maksud jika merasa bahwa portofolio yang sekarang dimiliki

maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas

yang membentuk portofolio tersebut.

e. Evaluasi Kinerja Portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja

(performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung.

3. Prinsip-Prinsip Umum Investasi syariah

a. Prinsip Halal dan Thayyib

Allah SWT berfirman dalam (QS. Al-Baqarah:186) yang artinya:

”Hai sekalian manusia makanlah yang halal lagi baik dari apa yang

terdapat di bumi dan janganlah kamu mengikuti langkah-langkah

syaitan, karena sesungguhnya syaitan itu adalah musuh yang nyata

bagimu”.

Dengan dasar ayat diatas maka pembiayaan dan investasi hanya

dapat dilakukan pada aset atau kegiatan usaha yang halal, tahir, spesifik

tidak membahayakan, bermanfaat dan merupakan kegiatan usaha yang

spesifik dan dapat dilakukan bagi hasil dari manfaat yang timbul.

b. Prinsip transparansi guna menghindari kondisi yang gharar (sesuatu

yang tidak diketahui pasti kebenarannya) dan berbau maysir.

Praktek gharar dan spekulatif dalam berinvestasi akan

menimbulkan kondisi keraguan yang dapat menyebabkan kerugian,

karena tidak dapat memperlihatkan secara transparan mengenai proses

atau investor dan pemilik usaha atau emiten tidak boleh mengambil

resiko yang melebihi kemampuan yang dapat menimbulkan kerugian

yang sebenarnya dapat dihindari.

c. Prinsip Keadilan dan Persamaan

Masalah keuntungan dalam kegiatan bisnis merupakan suatu

keuntungannya agar senantiasa diarahkan pada suatu kegiatan bisnis

yang berorientasi pada pendekatan proses dan cara yang benar dalam

memperoleh keuntungan dan bukan pendekatan yang semata

mengedepankan besaran nominal hasil keuntungan yang akan diperoleh.

Oleh karenanya Islam melarang segala macam jenis usaha yang berbasis

pada praktek riba karena riba merupakan instrumen transaksi bisnis yang

bersifat tidak adil, diskriminatif, dan eksploitatif. Hal ini sesuai dengan

firman Allah dalam (QS. Al-A’raf:29) artinya: ”Katakanlah Tuhanku menyuruh menjalankan keadilan dan katakanlah luruskan muka (dirimu) disetiap sembahyang dan sembahlah Allah dengan mengikhlaskan ketaatanmu kepada-Nya. Sebagaimana Dia telah menciptakan kamu pada permulaan (demikian pulalah kamu akan kembali kepada-Nya)”. d. Dari segi penawaran dan permintaan, pemilik harta (investor) dan

pemilik usaha (emiten)maupun bursa dan self regulating organization

lainnya tidak boleh melakukan hal-hal yang menyebabkan gangguan

4. Norma Dalam Investasi Syariah

Prinsip dasar transaksi menurut syariah dalam investasi keuangan

yang ditawarkan sebagai berikut:

a. Uang sebagai alat pertukaran bukan komuditas perdagangan, dimana

fungsi uang adalah sebagai alat pertukaran nilai yang menggambarkan

daya beli suatu barang atau harta, sedangkan manfaat atau keuntungan

yang ditimbulkannya berdasarkan atas pemakaian barang atau harta yang

dibeli dengan uang tersebut.

b. Transaksi dilakukan atas harta yang memberikan nilai manfaat dan

menghindari setiap transaksi yang zalim. Setiap transaksi yang

memberikan manfaat akan dilakukan bagi hasil.

c. Setiap transaksi harus transparan, tidak menimbulkan kerugian atau

unsur penipuan disalah satu pihak baik secara sengaja maupun tidak

sengaja.

d. Resiko yang mungkin timbul harus dikelolah agar tidak menimbulkan

resiko yang besar atau melebihi kemampuan menanggung resiko.

e. Dalam Islam setiap transaksi yang mengharapkan hasil harus bersedia

menanggung resiko.

f. Manajemen yang diterapkan adalah manajemen Islami yang tidak

mengandung unsur spekulatif dan menghormati hak asasi manusia serta

menjaga lestariya lingkungan hidup.

untuk menjalani kehidupan yang sesuai dengan norma dan aturan Allah

SWT. Dalam berinvestasi pun Allah SWT dan Rasul-Nya memberikan

petunjuk dan rambu-rambu pokok yang harus diikuti oleh setiap muslim

yang beriman yaitu dalam berinvestasi terbebas dari unsur riba, terhindar

dari unsur gharar, terhindar dari unsur judi (maysir), terhindar dari unsur haram, dan terhindar dari unsur syubhat.

5. Risiko Dalam Investasi Syariah

Pengumpulan keputusan investasi ibarat berjalan diantara banyak

ranjau. Sebagai bagian dari kehidupan investasi tentu saja tidak bersih dari

risiko dan ketidakpastian. Kehidupan itu sendiri sebetulnya juga sarat

dengan risiko dan ketidakpastian.

Setiap keputusan investasi selalu menyangkut dua hal yaitu risiko

dan return. Risiko mempunyai hubungan positif dan linear dengan return

yang diharapkan dari suatu investasi, sehingga semakin besar return yang

diharapkan semakin besar pula risiko yang harus ditanggung oleh seorang

investor.

Jorion (2000), mengatakan risiko sebagai volatility dari suatu hasil

yang tidak diekspektasi, secara general nilai dari aset atau kewajiban dari

bunga. Gup (1998), mengemukakan bahwa risiko adalah penyimpangan dari

merupakan kemungkinan keuntungan yang diterima lebih kecil dari

keuntungan yang diharapkan. Dalam teori portofolio, risiko dinyatakan

sebagai kemungkinan keuntungan menyimpang dari yang diharapkan.

Karenanya risiko mempunyai dua dimensi yaitu menyimpang lebih besar

atau lebih kecil dari return yang diharapkan.

Menurut Tandelilin (2001), dalam analisis tradisional risiko total

dari berbagai aset keuangan bersumber dari:

a. Interest Rate Risk. Risiko yang berasal dari variabilitas return akibat perubahan tingkat suku bunga. Perubahan tingkat suku bunga ini

berpengaruh negatif terhadap harga sekuritas.

b. Market Risk. Risiko yang berasal dari variabilitas return karena fluktuasi dalam keseluruhan pasar sehingga berpengaruh pada semua sekuritas.

c. Inflation Risk. Suatu faktor yang mempengaruhi semua sekuritas adalah purchasing power risk. Jika suku bunga naik, maka inflasi juga

meningkat karena lenders membutuhkan tambahan premium inflasi

untuk mengganti kerugian purchasing power.

d. Business Risk. Risiko yang ada karena melakukan bisnis pada industri tertentu.

e. Financial Risk. Risiko yang timbul karena penggunaan leverage finansial oleh perusahaan.

dijual dengan cepat tanpa perubahan harga yang signifikan, maka

investasi tersebut dikatakan likuid, demikian sebaliknya.

g. Exchange Rate Risk. Risiko yang berasal dari variabilitas return sekuritas karena fluktuasi kurs currency.

h. Country Risk. Risiko ini menyangkut politik suatu negara sehingga mengarah pada political risk.

Berbeda dengan analisis tradisional, analisis investasi modern

membagi risiko total menjadi dua bagian yaitu resiko sistematis dan risiko

tidak sistematis (Husnan,1998). Risiko sistematis adalah risiko yang

disebabkan oleh faktor-faktor makro yang mempengaruhi semua sekuritas

sehingga tidak dapat dihilangkan dengan diversifikasi sedangkan risiko tidak

sistematis adalah risiko yang disebabkan oleh faktor-faktor unik pada suatu

sekuritas dan dapat dihilangkan dengan melakukan diverdsifikasi.

Pada umumnya seorang investor adalah risk averse. Oleh karena itu para investor lebih memilih melakukan diversifikasi dalam portofolio

investasinya guna mengurangi sebagian risiko yang harus ditanggungnya.

Karena risiko tidak sistematis dapat dihilangkan dengan diversifikasi, maka

risiko sistematis menjadi lebih relevan bagi investor.

Dalam investasi ada 3 (tiga) tipe investor yaitu: (Ahmad Rodoni,

2009:50)

a. Investor yang suka terhadap risiko (risk seeker).

Merupakan investor yang apabila dihadapkan pada dua pilihan

risiko yang berbeda, maka ia akan lebih suka mengambil investasi

dengan risiko yang lebih besar. Investor dengan karakter tersebut lebih

cenderung bersikap agresif dan spekulatif dalam mengambil keputusan

investasi.

b. Investor yang netral terhadap risiko (risk neutrality).

Merupakan tipikal investor yang meminta kenaikan tingkat

pengembalian yang sama untuk setiap kenaikan risiko. Investor dengan

karakter tersebut lebih cenderung bersikap hati-hati dan fleksibel dalam

mengambil keputusan investasi.

c. Investor yang tidak suka terhadap risiko (risk averter).

Merupakan tipikal investor yang apabila dihadapkan pada dua

pilihan investasi yang memberikan tingkat pengembalian yang sama

dengan risiko yang berbeda, maka ia lebih cenderung mengambil

investasi dengan risiko yang lebih kecil.

C. Fungsi Investasi Dalam Perekonomian Islam

Secara lebih spesifik, M.M Metwally (1993) mengembangkan suatu fungsi

investasi dalam perekonomian Islami akan sangat berbeda dari perekonomian

yang non-Islami (konvensional). Model yang dikembangkan mengasumsikan

tingkat suku bunga nol. Ia mengganti variabel suku bunga dengan variabel

expected rate of profit. Penggantian variabel ini membawa perubahan mendasar karena tingkat suku bunga ditentukan oleh pasar kredit (credit market), dan bukan ditentukan oleh tingkat profitabilitas bisnis pengusaha. Sedangkan variabel

yang digunakan antara lain terdapat denda untuk penimbunan asset-aset yang

tidak termanfaatkan (idle assets), dilarangnya segala bentuk spekulasi dan tindakan perjudian, serta tingkat suku bunga pada semua jenis dana pinjaman

adalah nol.

Jadi, para investor atau penabung muslim dapat memilih diantara tiga

alternatif untuk memanfaatkan dananya (a) memegang dananya dalam bentuk

tunai (b) memegang dananya dalam bentuk aset-aset yang tidak menghasilkan

pendapatan (contoh: deposito bank, pinjaman, property, perhiasan) atau (c)

menginvestasikan dananya (menjadi investor dalam proyek yang dapat menambah

persediaan modal negara).

Dua alternatif pertama tidak disarankan dalam perekonomian Islami karena

seperti kita lihat, Islam mengikutsertakan biaya dalam bentuk zakat pada

dana-dana yang tidak termanfaatkan (idle assets). Zakat diaplikasikan pada semua bentuk aset-aset yang tidak termanfaatkan (uang tunai, perhiasan, pinjaman,

deposito bank) yang telah memenuhi nisab dan kebutuhan hidup.

Menurut beberapa pandangan kontemporer, seorang muslim yang

menginvestasikan dana atau tabungannya tidak akan dikenakan pajak pada jumlah

yang telah diinvestasikannya, tetapi dikenakan pajak pada keuntungan yang

dihasilkan dari investasinya, karena dalam perekonomian Islami semua aset-aset

yang tidak termanfaatkan dikenakan pajak, investor muslim akan lebih baik

memanfaatkan dananya untuk investasi daripada mempertahankan dananya dalam

Faktor utama lain yang ikut mempengaruhi tingkah laku investasi dalam

perekonomian Islami adalah ketidakberadaan dari suku bunga. Islam melarang

pembayaran bunga pada semua jenis pinjaman (pribadi, komersial, pertanian,

industri, dan lainnya) walaupun pinjaman-pinjaman ini dilakukan untuk teman,

perusahaan swasta maupun publik, pemerintah, atau entitas lainnya.

Analisis di atas mengindikasikan bahwa dalam perekonomian Islami, tingkat

bunga tidak masuk dalam perhitungan investasi, maka biaya kesempatan

(opportunity cost) dari meminjamkan dana yang digunakan untuk kepentingan investasi adalah zakat yang dibayarkan pada dana-dana ini. Dengan kata lain, dana

atau tabungan yang tidak dimanfaatkan pada investasi riil akan dikenakan zakat

pada tingkat tertentu.

Jelaslah bahwa investasi di dalam perekonomian Islami adalah fungsi dari

tingkat keuntungan yang diharapkan. Tingkat keuntungan yang diharapkan juga

bergantung pada bagian relatif dari keuntungan yang dialokasikan antara investor

dan mereka yang menyediakan dana-dananya pada bentuk kerja sama atau

pinjaman.

Permintaan investasi dalam perekonomian Islami akan meningkat jika

tingkat harapan akan tingkat keuntungan meningkat, dan tingkat/besar iuran pada

aset-aset yang tidak termanfaatkan meningkat. Karena tingkat harapan keuntungan

bukan merupakan variabel yang dapat dikendalikan, satu-satunya instrumen yang

tersedia untuk penguasa muslim mendorong investasi adalah tingkat iuran pada

aset-aset yang tidak termanfaatkan. Ini merupakan alternatif dari bunga dalam

D. Sertifikat Bank Indonesia Syariah (SBIS)

Sertifikat Bank Indonesia Syariah diterbitkan oleh Bank Indonesia sebagai

salah satu instrumen operasi pasar terbuka dalam rangka pengendalian moneter

yang dilakukan berdasarkan prinsip syariah dengan menggunakan akad ju’alah.

Akad ju’alah adalah janji atau komitmen (iltizam) untuk memberikan imbalan

tertentu (’iwadh/ju’l) atas pencapaian hasil (natijah) yang ditentukan dari suatu

pekerjaan.

Sertifikat Bank Indonesia Syariah memiliki karakteristik sebagai berikut :

a. Satuan unit sebesar Rp. 1.000.000,00 ( satu juta rupiah );

b. Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas)

bulan;

c. Diterbitkan tanpa warkat (scripless);

d. Dapat diagunkan kepada Bank Indonesia; dan

e. Tidak dapat diperdagangkan di pasar sekunder.

Bank Indonesia (BI) telah menerbitkan instrumen moneter berbasis syariah

Sertifikat Bank Indonesia Syariah yang menjadi alternatif tambahan bank syariah,

Badan Usaha Syariah (BUS) atau Unit Usaha Syariah (UUS) dalam pengelolaan

dana investasinya.

Dengan adanya instrumen tersebut, bank syariah tidak perlu takut menerima

dana pihak ketiga dari individu atau korporat dalam jumlah besar. Saat ini banyak

bank umum ataupun unit usaha syariah yang tidak mau menerima dana

hal tersebut dipaksakan, akibatnya bagi hasil yang diterima pemilik dana justru

akan mengecil dan tingkat pembiayaan bermasalah pun akan meningkat.

Kehadiran SBIS yang semoga diikuti UU Surat Berharga Syariah Negara

(SBSN) dan pemberlakuan UU Perbankan Syariah, maka akan mendorong

optimalisasi pengembangan bisnis treasury lembaga keuangan dan perbankan syariah. Penerbitan SBIS tidak akan mengganggu perekonomian akibat perbankan

lebih senang menempatkan dananya di SBIS dibanding menyalurkannya.

Di sisi lain, kehadiran instrumen SBI syariah tidak akan membuat bank

malas menyalurkan pembiayaan ke sektor riil. Beberapa aturan telah ditetapkan

dalam implementasinya, bank syariah yang bisa membeli SBI syariah hanya yang

memiliki rasio penyaluran pembiayaan atau financing to deposit ratio (FDR) sebesar 80 persen. Sehingga fungsi intermediasi bank memainkan peranannya dan

tetap melakukan pembiayaan ke sektor riil. Juga, penerbitan SBI Syariah tidak

akan me