PENGARUH STRATEGI PRICING PRODUK TABUNGAN PERMATA OPTIMA TERHADAP PERTUMBUHAN JUMLAH NASABAH DI PERMATABANK SYARIAH

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

OLEH :

YUNI MELAWATI NIM : 206046104337

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH STRATEGI PRICING PRODUK TABUNGAN PERMATA OPTIMA TERHADAP PERTUMBUHAN JUMLAH NASABAH DI PERMATABANK SYARIAH

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE Sy.)

Oleh

Yuni Melawati NIM: 206046104337

Pembimbing I Pembimbing II

Dra. Nuriyah Tahier, MM Drs. H. Odjo Kusnara N, M. Ag

NIP: 150321873 NIP: 194609041965101002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

PENGESAHAN PANITIA UJIAN

Skripsi berjudul “PENGARUH STRATEGI PRICING PRODUK TABUNGAN PERMATA OPTIMA TERHADAP PERTUMBUHAN JUMLAH NASABAH DI

PERMATABANK SYARIAH” telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 17 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE Sy.) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 17 September 2010 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH., MA., MM. NIP. 195505051982031012

PANITIAN UJIAN

1. Ketua : Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. (………) NIP. 195505051982031012

2. Sekretaris : Drs. H. Ahmad Yani, MA (………)

NIP. 196404121994031004

3. Pembimbing I : Dra. Nuriyah Tahier, MM (………)

NIP. 150 321 873

4. Pembimbing II : Drs. H. Odjo Kusnara N, M. Ag (………)

NIP. 194609041965101002

5. Penguji I : Dwi Nur’aini Ihsan, SE., MM (………)

6. Penguji II : Dr. Yayan Sopyan, M. Ag (………)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, September 2010 M Syawal 1431 H

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan segala kerendahan hati penulis memanjatkan puji dan syukur Ke Hadirat Allah SWT. atas segala limpahan taufiq dan hidayah-Nya. Meskipun banyak tantangan yang dihadapi, penulis akhirnya dapat menyelesaikan skripsi ini. Shalawat dan salam semoga dicurahkan kepada baginda Rasulullah SAW, keluarga dan para sahabatnya yang telah menjadi jalan bagi umatnya dalam menempuh keselamatan dan kebahagiaan di alam semesta ini dengan bergelimang ilmu pengetahuan.

Penulis dalam proses pembuatan skripsi ini menghadapi berbagai hambatan dan kesulitan, namun berkat hidayah dan pertolongan Allah SWT. dan berbagai dorongan serta bimbingan dari semua pihak, akhirnya penulisan skripsi ini dapat diselesaikan. Oleh karena itu, penulis mengucapkan banyak terima kasih dan apresiasi yang setinggi-tingginya kepada pihak- pihak yang telah membantu dalam penyusunan skripsi ini, di antaranya:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, MA. SH. MM. selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta beserta para pembantu Dekannya.

yang telah banyak membantu hingga penulis dapat menyelesaikan skripsi ini.

3. Ibu Dra. Nuriyah Tahier, MM. selaku Dosen Pembimbing I, serta Bapak Drs. H. Odjo Kusnara N, M. Ag, selaku Dosen Pembimbing II, yang telah banyak meluangkan waktu, tenaga dan pikirannya di tengah kesibukan beliau berdua serta sabar dalam memberikan bimbingan, pengarahan, nasihat, dan motifasi kepada penulis dalam menyelesaikan skripsi ini.

4. Pimpinan dan Staf Karyawan Perpustakaan Utama dan Perpustakaan unit Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah menyediakan fasilitas untuk studi kepustakaan.

5. Para dosen yang telah mendidik penulis hingga dapat menyelesaikan studi di Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

6. Ibu Windira Kurniadi sebagai Syariah Product Development PermataBank Syariah dan staf-staf karyawan PermataBank Syariah

yang tidak bisa disebutkan satu-persatu namanya, yang telah meluangkan waktunya selama proses penelitian.

8. Seluruh rekan-rekan seperjuangan dan teman-teman remaja di rumah yang tidak dapat disebutkan namanya satu persatu, terimakasih.

Kritik dan saran penulis harapkan untuk perbaikan skripsi ini. Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya.

Jakarta, September 2010 M Syawal 1431 H

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah... 6

C. Tujuan dan Manfaat Penelitian... 7

D. Review Studi Terdahulu………... 8

E. Metode Penelitian ………... 9

F. Sistematika Penulisan... 11

BAB II TABUNGAN A. Tabungan……... 13

B. Konsep Tabungan Dalam Islam………... 16

C. Produk-Produk Tabungan (Simpanan)... 19

D. Konsep Bagi Hasil…...………... 23

BAB III GAMBARAN PERMATABANK SYARIAH A. Sejarah Singkat Berdiri PermataBank Syariah…... 33

B. Visi dan Misi PermataBank Syariah………... 40

C. Struktur Organisasi PermataBank Syariah…... 41

BAB IV ANALISA DAN PEMBAHASAN

A. Strategi pricing produk tabungan permata optima di ……..

PermataBank Syariah………... 49

B. Pengaruh strategi pricing produk tabungan permata optima terhadap pertumbuhan jumlah nasabah di PermataBank Syariah...………. 52

C. Analisis dan Interpretasi Data…...………. 57

BAB V PENUTUP A. Kesimpulan... 59

B. Saran... 61

DAFTAR PUSTAKA... 63

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem ekonomi Islam merupakan suatu sistem ekonomi yang berlandaskan pada nilai-nilai Islam yang bersumber dari al-Qur’an dan as-Sunah1. Seandainya sistem tersebut dilaksanakan secara menyeluruh dan sesuai dengan ajarannya, maka akan menjadi sarana yang dapat memberikan kepuasan bagi setiap kebutuhan masyarakat. Sistem ini menjadi sarana yang berguna, adil dan rasional bagi kemajuan ekonomi masyarakat. Banyak sekali keuntungan yang akan dipetik masyarakat apabila mau mengadopsi sistem ini secara keseluruhan dalam kontek yang lebih luas.

Eksistensi lembaga keuangan dalam perekonomian sangat penting dan merupakan jantung bisnis. Semakin maju lembaga keuangan suatu perekonomian semakin cepat perekonomian tersebut untuk tumbuh dan berkembang. Lembaga keuangan ini merupakan intermediasi terbesar dalam sistem finansial, menciptakan uang dan sangat penting dalam menentukan aktivitas ekonomi.

Secara umum kegiatan ekonomi dapat dibedakan atas kegiatan ekonomi finansial dan kegiatan ekonomi nyata. Masing-masing kegiatan tersebut dilakukan oleh unit-unit ekonomi finansial dan unit-unit ekonomi nyata. Kegiatan ekonomi

1

2

finansial menghasilkan produk/ jasa yang berkaitan dengan uang seperti meminjamkan uang, transfer, inkaso dll. Kegiatan ekonomi nyata adalah kegiatan ekonomi yang menghasilkan barang dan jasa non finansial. Produk dari kegiatan ini memiliki nilai tukar (exchange value) dan nilai pakai (use value) yang memungkinkan untuk dikonsumsi. Berbeda dengan produk dari kegiatan ekonomi finansial tidak memiliki nilai pakai, sehingga tidak dapat dikonsumsikan, tetapi sangat diperlukan untuk memproduksi dan mengkonsumsi barang dan jasa non finansial.2

Salah satu lembaga keuangan yang menggunakan konsep syariah adalah perbankan. Perbankan ini merupakan salah satu aktivitas keuangan bagi masyarakat modern. Dalam dunia modern dewasa ini, kehidupan ekonomi tidak dapat begitu saja terlepas dari keberadaan serta peran penting sektor jasa keuangan pada umumnya dan perbankan pada khususnya. Dalam melaksanakan operasional harus berlandaskan pada prinsip-prinsip syariah, sebab melalui media inilah dana dan potensi yang ada pada masyarakat dapat diberdayakan dan disalurkan dalam berbagai kegiatan produktif sehingga dapat menciptakan pertumbuhan ekonomi yang sehat dan terealisir.

Bank sebagai lembaga keuangan mempunyai tugas yang paling pokok yaitu mengumpulkan dana masyarakat dan menyalurkannya kembali kepada

2

3

masyarakat3. Bank sebagai lembaga intermediasi keuangan yang dituntut untuk memenuhi kriteria tersebut dalam penciptaan usahanya. Untuk mendukung hal ini, perlu adanya perencanaan, organisasi, pelaksanaan dan pengontrolan dalam setiap penciptaan usaha. Langkah manajemen yang diambil harus bertujuan untuk memperkuat landasan usaha dan mengembangkan usaha yang telah ada. Di era yang serba canggih ini, kecendrungan masyarakat untuk menyimpan uang di bank semakin besar. Selain karena faktor keamanan, juga karena bank tidak hanya berfungsi sebagai tempat penyimpanan, namun karena bank memberikan fasilitas-fasilitas lain yang tentunya memberikan kemudahan pada nasabah dalam melakukan aktifitas finansialnya.

Sistem keuangan dan perbankan modern telah berusaha memenuhi kebutuhan manusia untuk mendanai kegiatan sendiri, dengan menggunakan prinsip penyertaan dalam rangka pemenuhan permodalan (equity financing) maupun dengan prinsip pinjaman dalam rangka pemenuhan kebutuhan, pembiayaan (debt financing). Islamic Banking mempunyai cara sendiri untuk memenuhi kebutuhan tersebut, yaitu melalui akad bagi hasil (profit and loss sharing), sebagai metode pemenuhan permodalan (equity financing). Hal ini yang

membedakan antara bank konvensional dan bank syariah.

Perbedaan pokok lain antara bank konvesional dengan bank syariah terletak pada landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga dalam seluruh aktivitasnya, sedangkan bank konvensioanl

3

4

sebaliknya. Hal ini memiliki implikasi yang sangat dalam dan sangat berpengaruh pada operasional dan produk yang dikembangkan oleh bank syariah.

Adanya berbagai pilihan produk tabungan yang ditawarkan oleh bank akan memberikan pilihan kepada masyarakat untuk memilih produk tabungan dan pada bank mana ia akan menabung. Bank dituntut untuk mengetahui lebih dalam motif masyarakat untuk menabung. Dengan demikian bank dapat mengetahui arah dan sikap masyarakat dalam memilih produk tabungan, karena motif menimbulkan sikap atau pandangan dan kecenderungan mental.

Berhubungan dengan itu, salah satu aspek yang memegang peranan penting dalam menilai kinerja bank adalah kemampuan bank tersebut dalam menghimpun dana pihak ketiga, yang dapat berupa tabungan, deposito, ataupun giro. Dalam hal ini, bank syariah menggunakan instrumen bagi hasil dalam menarik nasabah untuk menyimpan uangnya pada bank. Hal ini tentu berbeda dengan bank konvesional yang bersaing dengan sangat kompetitif dalam menetapkan suku bunga simpanan yang sangat menarik dalam menggaet calon nasabah.

5

komitmen penuh terhadap syariah. Namun masa loyalis ini jumlahnya masih sangat kecil jika dibandingkan dengan masa mengambang, dimana pada segmen ini, calon nasabah lebih memperhatikan keuntungan yang diperoleh. Nasabah pada segmen ini kerap berpindah-pindah rekening untuk mengejar pengembalian yang tinggi dari pihak bank. Apabila bank-bank syariah sudah turut serta dalam persaingan tersebut, masih harus diteliti lebih lanjut.

Dengan semakin banyak bank-bank syariah baik yang beroperasi secara

stand alone maupun yang sudah menerapkan dual banking system, yang mana

perbankan konvensional dengan sistem konvensional bisa membentuk office chanelling perbankan dengan sistem syariah merupakan sebuah fenomena

tersendiri di negeri ini.4 Kondisi seperti di atas membuat persaingan untuk merebut konsumen semakin ketat dan diperlukan strategi yang handal untuk menyiasati hal tersebut. Salah satu strategi yang dapat dijalankan adalah strategi harga/ pricing.

Strategi harga yang dilakukan oleh bank syariah yaitu dengan memberikan bagi hasil yang menarik dan cukup kompetitif, yang jelas besarnya porsi nasabah pada segmen ini menuntut bank syariah, mau tidak mau bersaing dengan bank-bank konvensional dalam berkompetisi memberikan pengembalian yang tinggi. Dalam hal ini, bank konvesional menggunakan bunga sedangkan bank syariah menggunakan instrumen bagi hasil. Apabila pengembalian bagi hasil bank syariah

4

6

lebih besar dari pengembalian bunga pada bank konvesional, maka nasabah-nasabah mengambang tersebut dapat ditarik menjadi nasabah-nasabah bank syariah.

Oleh karena itu, persaingan yang dialami bank syariah saat ini tidak hanya sesama bank syariah saja, namun juga terhadap bank-bank konvensioal. Untuk terus menerus pasar mengambang yang sangat besar jumlahnya, bank syariah harus mampu berkompetisi secara sehat, yaitu menetapkan bagi hasil yang dapat bersaing dengan bunga bank konvensional.

Berdasarkaan uraian di atas, penulis merasa tertarik untuk mengkaji lebih dalam apakah strategi harga/ penetapan nisbah bagi hasil yang diterapkan oleh bank syariah sudah berhasil mempengaruhi pertumbuhan dana pihak ketiga, yang dalam hal ini penulis batasi pada tabungan saja. Oleh karena itu, dalam penulisan skripsi ini penulis mengambil judul “PENGARUH STRATEGI PRICING

PRODUK TABUNGAN PERMATA OPTIMA TERHADAP

PERTUMBUHAN JUMLAH NASABAH DI PERMATABANK

SYARIAH”.

B. Pembatasan dan Perumusan Masalah

7

Agar pembahasan skripsi ini teratur dan sistematis, maka perlu dirumuskan permasalahan-permasalahan sebagai berikut :

a. Bagaimana strategi pricing pada produk tabungan permata optima di PermataBank Syariah?

b. Bagaimana pengaruh strategi pricing pada produk tabungan permata optima terhadap pertumbuhan jumlah nasabah di PermataBank Syariah?

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penulisan skripsi ini adalah:

1. Untuk mengetahui bagaimana strategi pricing pada produk tabungan permata optima di PermataBank Syariah.

2. Untuk mengetahui pengaruh strategi pricing pada produk tabungan permata optima terhadap pertumbuhan jumlah nasabah di PermataBank Syariah. Adapun manfaatnya :

1. Secara Teoritis

Hasil penelitian ini diharapkan sebagai bahan pengetahuan, inspirasi serta pendalaman keahlian dalam penetapan pricing/ bagi hasil di suatu bank syariah.

2. Secara Praktis

a. Manfaat bagi PermataBank Syariah

8

merumuskan kebijakan terkait pengaruh nisbah bagi hasil terhadap penghimpunan tabungan, khususnya produk permata optima.

b. Manfaat bagi Pemerintah

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat kebijakan, yang dapat digunakan untuk meningkatan motivasi menabung bagi masyarakat dalam rangka menciptakan tradisi masyarakat agar gemar menabung di bank.

D. Review Studi Terdahulu

Adapun review studi terdahulu yang digunakan dari penulisan ini adalah :

1. Pada tahun 2004 telah ditulis skripsi oleh Rachmasari, kosentrasi Perbankan Syariah, dengan judul ”Konsep dan Aplikasi Bagi Hasil Tabungan Mudharabah Perbankan Syraiah pada Bank IFI Syariah” . Skripsi ini

membahas tentang kebijakan pengelolaan dana, sistem bagi hasil, penerapan investment rate, serta mekasnisme bagi hasil tabungan mudharabah.

Penelitian ini bersifat deskriptif, hanya menggambarkan keadaan yang terjadi di lokasi kejadian.

2. Pada tahun 2004 telah ditulis skripsi oleh Khoerul Wajid, kosentrasi Perbankan Syariah, dengan judul ”Strategi Penentuan Nisbah Bagi Hasil Pada Bank IFI Syariah”. Penelitian ini mendeskripsikan tentang metode bagi

9

bank. Pada akhir pembahasan juga diulas tentang analisis aplikasi sistem bagi hasil.

3. Pada tahun 2006 telah ditulis skripsi oleh Nasrullah, kosentrasi Perbankan Syariah, dengan judul ”Sistem Bagi Hasil Tabungan Mudharabah dan Aplikasinya pada Koperasi Unit Desa”. Penelitian ini membahas tentang

strategi pengelolaan dana, mekanisme perhitungan bagi hasil, analisis sistem bagi hasil mudharabah, serta prospek penerapannya.

4. Pada tahun 2008 telah ditulis skripsi oleh Mhd. Taqwa Audiansyah, dengan judul ”Analisis Pengaruh Ekuivalen Rate Terhadap Penghimpunan Tabungan Mudharabah Pada BTN Syariah Cabang Jakarta” . Skripsi ini

membahas, bagaimana pengaruh ekuivalen rate terhadap tabungan mudharabah. Dan hasil penelitian tersebut menunjukkan bahwa ekuivalen rate tersebut merupakan salah satu motivasi nasabah dalam menggunakan produk tabungan mudharabah.

E. Metode Penelitian

1. Metode Peneltian

10

Sedangkan penelitian asosiatif adalah suatu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

2. Pendekatan Penelitian

Pendekatan yang digunakan adalah pendekatan kuantitatif. Pendekatan kuantitatif digunakan untuk meneliti sampel tertentu, pengumpulan data mengunakan instrument penelitian, analisis data bersifat kuatitatif/ statistik dengan tujuan menguji hipotesis yang telah ditetapkan.

3. Jenis Data

Penelitian ini termasuk jenis penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui variabel-variabel penelitian dalam angka dan melakukan analisis data dengan prosedur statistika atau permodelan matematis.

4. Teknik Pengumpulan Data

Dalam penelitian ini, penulis menggunakan beberapa tehnik pengumpulan data yang berkaitan dengan pembahasan.

Adapun tehnik pengumpulan data tersebut adalah:

a. Observasi (Pengamatan), merupakan metode pertama yang digunakan

dalam penelitian ilmiah. Dimana ini berarti pengamatan dan pencatatan sistematis terhadap pembahasan.

b. Interview (Wawancara), merupakan cara yang digunakan untuk tujuan

11

yang mempunyai kemampuan dan wewenang untuk memberikan jawaban serta data yang dibutuhkan dalam sebuah penelitian.

c. Studi Dokumentasi, yaitu dilakukan dengan cara mengumpulkan data berdasarkan pada laporan data PermataBank Syariah dan laporan-laporan yang terkait dengan masalah penelitian.

5. Teknik Analisa data

Metode yang digunakan untuk menganalisis data adalah analisis regresi dengan metode regresi linear sederhana, karena hanya melibatkan satu variabel bebas sebagai alat prediksi besarnya nilai variabel terikat, yaitu melihat pengaruh penetapan pricing/ bagi hasil pada produk tabungan permata optima terhadap pertumbuhan jumlah nasabah di PermataBank Syariah. 6. Teknik Penulisan

Adapun teknik penulisan yang digunakan dalam penulisan skripsi ini akan mengacu pada Buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, Cetakan Ke-1, Tahun 2007.

F. Sistematika Penulisan

Penulisan skripsi ini menggunakan sistematika sebagai berikut: BAB I. PENDAHULUAN

12

BAB II. TABUNGAN

Dalam bab ini penulis menguraikan tentang tabungan, konsep tabungan dalam islam, produk-produk tabungan (simpanan), dan konsep bagi hasil di Perbankan Syariah.

BAB III. GAMBARAN PERMATABANK SYARIAH

Bab ini menguraikan tentang sejarah singkat PermataBank Syariah, visi dan misi PermataBank Syariah, struktur organisasi PermataBank Syariah serta produk dan jasa PermataBank Syariah.

BAB IV. ANALISA DAN PEMBAHASAN

Dalam bab ini penulis menguraikan analisa pokok permasalahan, yaitu: strategi pricing produk tabungan permata optima di PermataBank Syariah, dan pengaruh strategi pricing produk tabungan permata optima terhadap pertumbuhan jumlah nasabah di PermataBank Syariah.

BAB V. PENUTUP

13

BAB II

TABUNGAN

A. Tabungan

Pengertian tabungan secara spesifik sesuai dengan surat edaran Direksi Bank Indonesia No.22/133/UPG/1989 yaitu Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dengan syarat:

1. Penarikan hanya dapat dilakukan dengan mendatangi bank atau alat yang disediakan untuk keperluan tersebut.

2. Penarikan tidak dapat menggunakan cek, bilyet giro serta surat perintah pembayaran lain yang sejenis.

3. Tabungan yang diselenggarakan bank dalam bentuk rupiah.

Dari pengertian tersebut tersirat bahwa orang yang menabung mempunyai hak untuk memperoleh kembali tabungannya dengan syarat tertentu.

14

hedonik mencakup respon emosional, kesenangan panca indera, mimpi serta timbangan estetis.1

Dengan demikian tabungan juga memberikan manfaat fungsional, praktis serta emosional untuk dapat memenuhi kebutuhan dan keinginan nasabah.

Sedangkan menabung adalah tindakan yang dianjurkan oleh umat Islam,2 karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan, dalam ayat al-Quran terdapat ayat-ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti dalam surat al-Baqarah ayat 266:

“Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan

anggur yang mengalir di bawahnya sungai-sungai; Dia mempunyai dalam kebun

itu segala macam buah-buahan, kemudian datanglah masa tua pada orang itu

sedang Dia mempunyai keturunan yang masih kecil-kecil. Maka kebun itu ditiup

15

angin keras yang mengandung api, lalu terbakarlah. Demikianlah Allah

menerangkan ayat-ayat-Nya kepada kamu supaya kamu memikirkannya”

Ayat tersebut memerintahkan kita untuk bersiap-siap dan mengantisipasi masa depan keturunan, baik secara rohani (iman/ taqwa) maupun secara ekonomi, harus dipikirkan langkah-langkah perencanaannya. Salah satu langkah perencanaan adalah dengan menabung.

Dalam kamus Bahasa Indonesia “menabung” diartikan menyimpan uang.3 Perilaku menabung sendiri mensyaratkan seseorang untuk bisa disiplin dalam hal mengatur keuangan. Menabung sebagai sifat hemat dapat dijadikan sifat positif yang apabila dilakukan dengan konsisten akan meningkatkan kualitas hidup yang lebih baik. Sadono Sukirno mengatakan bahwa menabung dilakukan untuk beberapa tujuan, seperti untuk membiayai pengeluaran konsumsi sesudah mencapai usia pensiun, untuk mencegah pengeluaran biaya-biaya yang tidak terduga yang harus dikeluarkan di kemudian hari.4

B. Konsep Tabungan Dalam Islam

Islam sebagai agama yang universal mengatur umatnya tidak hanya dalam aspek ibadah tetapi mengatur juga aspek sosial, politik, bahkan ekonomi. Semua norma dan nilai ekonomi diatur dalam sumber hukum Islam, yaitu al-Qur’an dan

3

Tim Penyusun Kamus Besar Bahasa Indonesia, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1990), h. 881

4

16

as-Sunnah. Hal ini meletakkan ekonomi Islam jauh lebih maju dan terbukti dibanding ekonomi kapitalis dan sosialis.

Islam adalah agama sederhana, yang umatnya senantiasa diarahkan untuk hidup hemat dan tidak berbelanja secara berlebihan. Menghemat ini perlu dilakukan dengan mengurangi keinginan untuk menggunakan barang yang berlebihan. Sejumlah uang yang dihasilkan dari pendapatannya itu, pada gilirannya akan memungkinkan seseorang muslim untuk cenderung menabung lebih baik.

Tidak sedikit ayat al-Quran yang secara langsung atau tidak langsung mendorong umat Islam supaya menabung. Konsep kesederhanaan dalam membelanjakan harta sangat tegas disebut oleh Allah, dan Islam sangat membenci hal-hal yang bersifat mubazir.

Mereka yang tidak menabung cenderung kesulitan ekonomi yang tidak diduga pada masa depan. Oleh karena itu al-Quran meminta umatnya untuk tidak berbelanja secara berlebihan dan tidak terlalu kikir, seperti disebutkan dalam beberapa ayat berikut ini:

1. Surat al-Isra ayat 29

“Dan janganlah kamu jadikan tanganmu terbelenggu pada lehermu dan

17

2. Surat al-Isra ayat 27

“Sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaitan dan

syaitan itu adalah sangat ingkar kepada Tuhannya”

3. Surat al-A’raf ayat 31

“Hai anak Adam, pakailah pakaianmu yang indah di Setiap (memasuki) masjid,

Makan dan minumlah, dan janganlah berlebih-lebihan”

4. Surat al-Furqan ayat 67

“Dan orang-orang yang apabila membelanjakan (harta), mereka tidak

berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di

tengah-tengah antara yang demikian”

Adapun ayat al-Quran yang lebih tegas membicarakan masalah simpanan (tabungan) tertera pada surat Yusuf ayat 47:

18

"Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; Maka apa

yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu

makan”

Berdasarkan ayat al-Quran di atas, jelas bahwa menabung sangat dianjurkan dalam Islam. Namun, hal ini tidak berarti bahwa Islam membenarkan umatnya untuk berlaku kikir dan kemudian membiarkan harta itu tidak produktif.

Harta yang tidak disalurkan dalam sektor pengeluaran akan menjadikan sistem ekonomi menjadi buruk karena kurangnya permintaan terhadap barang yang dijual di pasaran. Hal ini akan berdampak buruk bagi sektor industri, sehingga roda perekonomian tidak berjalan dengan baik.

Umat Islam lebih berpotensi untuk menabung dengan sistem ekonomi Islam, lain halnya dalam ekonomi konvensional, Islam melarang umatnya untuk menggunakan barang yang haram hukumnya. Ini karena ia akan dapat memudaratkan kesehatan sistem ekonomi maupun kesehatan tubuh mereka.

19

C. Produk-Produk Tabungan (Simpanan)

Berbagai fasilitas baik berupa produk maupun jasa yang ditawarkan oleh pihak perbankan dalam menarik minat menabung masyarakat, merupakan salah satu bentuk penyesuaian akan kebutuhan dengan gaya hidup masyarakat di zaman sekarang ini.

Dalam dunia perbankan Syari’ah, produk tabungan dikenal dengan produk dana simpanan. Produk dana simpanan merupakan dana pihak ketiga atau dana masyarakat yang dititipkan dan disimpan oleh bank, yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada bank dengan media penarikan tertentu.

Sebagaimana karakter simpanan yang terjadi pada perbankan lainnya, simpanan pada perbankan Syari'ah juga dapat dimanfaatkan oleh bank untuk kegiatan oprasional bank.

Dengan karakter tersebut, maka produk ini dapat menggunakan prinsip wadiah yad adh-dhamanah. Konsekuensi dari penggunaan prinsip ini adalah

ketiadaan sistem bagi hasil dari bank untuk nasabah. Namun demikian bank dapat memberikan bonus yang tidak diperjanjikan di awal transaksi. Dalam transaksi ini, bank bertindak sebagai mustauda', sedangkan nasabah bertindak sebaaai muwaddi'. Produk dana simpanan terdiri dari dua produk utama, yaitu:

20

Perbedaan keduanya terletak pada media penarikannya, jika giro media penarikannya berupa surat-surat berharga seperti, bilyet, cek dan lain-lain. sedangkan tabungan media penarikannya berbentuk ATM dan juga dapat langsung ditarik di bank bersangkutan. Selanjutaya, produk wadiah yad

adh-dhamanah disebut sebagai produk wadi'ah saja.5

Selain produk wadi'ah (tabungan biasa), bank Syari'ah seperti bank-bank konvensional lainnya memiliki produk tabungan berjangka yang sering disebut dengan deposito. Namun dalam perbankan Syari'ah produk ini menggunakan prinsip mudharabah. Mudharabah adalah bentuk kerjasama antara nasabah selaku pemilik dana (shahibul maal) dengan bank selaku pengelola {mudharib). Dana tersebut digunakan bank untuk melakukan murabahah. ijarah,6 dan dapat pula dana tersebut digunakan bank untuk melakukan mudharabah kedua. Keuntungan usaha ini akan dibagihasilkan berdasarkan nisbah atau porsi keuntungan yang telah disepakati.7

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana, prinsip mudharabah terbagi dua yaitu:

1. Mudarabah Mutlaqah atau Unrestricted Investment Account

Dalam Mudarabah Mutlaqah, tidak ada pembatasan bagi bank dalam

5

21

menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apa pun kepada bank, ke bisnis apa dana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana ini ke bisnis mana pun yang diperkirakan menguntungkan.

Ketentuan umum dalam produk ini adalah:

a.Bank wajib memberikan informasi kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan pembagian keuntungan secara resiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kcsepakatan, maka hal tersebut harus dicantumkan dalam akad. b.Untuk tabungan mudharabah, bank dapat memberikan buku tabungan

sebagai bukti penyimpanan, serta kartu ATM dan alat penarikan lainnya kepada penabung. Untuk deposito mudarabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

c.Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negatif.

22

e.Ketentuan-ketentuan lain yang berkaitan dengan tabungan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip Syari’ah.

2. Mudharabah Muqayyadah atau Restricted investment Account

Mudharabah ini terdapat dua jenis, yaitu:

a. Mudharabah muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted investment}, di mana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipenuhi oleh bank. Misalnya disyaratkan untuk digunakan dalam bisnis tertentu, atau disyaratkan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

b. Mudharabah Muquyyadah off Balance Sheet

Sedangkan jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usaha, di mana bank bertindak sebagai perantara yang mempertemukan antara peniilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari bisnis (pelaku usaha).

D. Konsep Bagi Hasil

1. Menurut Pengertian Umum

23

keuntungan dari apa yang dihasilkan dari upayanya mengelola dana pihak ketiga.

Sistem bagi hasil merupakan sistem dimana dilakukannya perjanjian atau ikatan bersama didalam melakukan kegiatan usaha. Di dalam kegiatan usaha diperjanjikan adanya pembagian hasil atas keuntungan yang akan didapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan dibuat dengan dasar kerelaan (An-Tarodhin) dimasing-masing pihak tanpa adanya unsur paksaan.

Mekanisme perhitungan bagi hasil yang diterapkan didalam perbankan syari’ah terdiri dari dua sistem8, yaitu:

a. Profit Sharing

Profit sharing menurut etimologi adalah bagi keuntungan.

Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah

8

Diakses pada 5 juli 2010 dari

24

adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost)9.

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.10 Apabila pada perbankan syariah yang sering dipakai adalah istilah profit and loss sharing, di mana hal ini diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana diantara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.11

9

Diakses pada 5 juli 2010 dari Google.com//wikimedya.berbagi ilmu pengetahuan tentang profit shring.

10

Tim Pengembangan Perbankan Syariah IBI, Konsep Produk dan Implementasi Operasional Bank Syari’ah, (Jakarta : Djambatan, 2001), h. 264

11

25

Dalam sistem tersebut terdapat resiko atas kerugian yang sewaktu-waktu dapat ditimbulkan. Apabila terdapat kerugian financial/ materi, hanya pemilik modal yang menanggung kerugian tersebut. Selain itu pengelola dana hanya menanggung kerugian waktu dan tenaga dari apa yang telah diusahakannya. Kecuali mudharib (pengelola dana) lalai dalam melaksanakan tugasnya.

b. Revenue Sharing.

Revenue (pendapatan) dalam kamus ekonomi adalah hasil uang

yang diterima oleh suatu perusahaan dari penjualan barang-barang

(goods) dan jasa-jasa (services) yang dihasilkannya dari pendapatan

penjualan (sales revenue).12 Berdasarkan definisi diatas dapat diambil kesimpulan bahwa arti revenue pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil usaha dalam kegiatan produksi, yang merupakan jumlah dari total pengeluaran atas barang ataupun jasa dikalikan dengan harga barang tersebut.

Unsur yang terdapat di dalam revenue meliputi total harga pokok penjualan ditambah dengan total selisih dari hasil pendapatan penjualan tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

12

26

Berbeda dengan revenue yang dimaksud didalam arti perbankan. konvensional adalah jumlah dari penghasilan bunga bank yang diterima dari penyaluran dananya atau jasa atas pinjaman maupun titipan yang diberikan oleh bank. Jadi, revenue dalam bank konvensional merupakan total bunga keseluruhan dari setiap penyaluran dana yang dilakukannya.

Revenue pada perbankan Syari'ah adalah hasil yang diterima

oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank13.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada pendapatan bank yang akan dibagikan dihitung

berdasarkan pendapatan kotor (gross sales), yang digunakan dalam menghitung bagi hasil untuk produk pendanaan bank.

Sedangkan Nisbah adalah pembagian keuntungan yang ditetapkan pada awal terbentuknya akad yang terbentuk dalam persentasi yang

13

27

disepakati oleh kedua belah pihak yakni pada pihak bank dan pihak nasabah. Nisbah bagi hasil merupakan faktor penting dalam menentukan bagi hasil di bank syariah, sebab aspek nisbah merupakan aspek yang disepakati bersama antara kedua belah pihak yang melakukan transaksi.14

Bagi hasil menurut terminology asing dikenal sebagai profit

sharing. Profit sharing dalan kamus ekonomi sering disebut sebagai

pembagian laba. Secara definitif profit sharing diartikan sebagai “Distribusi dari berbagai bagian laba pada para pegawai dari suatu perusahaan”15 Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan dan bulanan.

Pada mekanisme bank syariah pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan, baik penyertaan menyeluruh, sebagian-sebagian maupum bentuk bisnis koorporasi (kerjasama). Pihak-pihak yang terlibat dalam kepentingan bisnis yang disebutkan tadi, harus melakukan transparasi dan kemitraan secara baik dan ideal. Sebab semua pengeluaran dan pemasukan rutin yang berkaitan dengan

14

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonesia, cet-1, 2004), h. 123.

15

28

bisnis penyertaan bukan untuk kepentingan pribadi yang menjalankan proyek.

Bagi hasil atau profit sharing ini dapat juga diartikan sebagai sebuah bentuk kerjasama antara pihak investor dengan pihak pengelola dana. Istilahnya dalam perbankan syariah shahibul maal dengan pihak mudharib, dan nantinya akan ada pembagian hasil sesuai dengan

persentase jatah bagi hasil (nisbah) sesuai dengan kesepakatan kedua belah pihak.

Contohnya adalah nasabah bank tersebut menaruh uangnya sebagai bentuk investasi untuk dikelola oleh mudharib yakni pihak bank dengan nilai Nisbah 60% bagi pengelola dan 40% bagi investor. Dari penjelasan tersebut maka dapat dikatakan bahwa nilai nisbah bersifat tetap, dan hanya bagi hasilnya yang bersifat fluktuatif.

Jadi inti dari investasi bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara shahibul mal dengan mudharib16. Kerjasama atau partnership adalah karakter dalam perekonomian masyarakat islam.

Pembagian keuntungan dalam wujud bagi hasil dapat dilihat melalui dua akad17, yaitu dengan akad mudharabah dan musyarakah, dimana akad mudharabah adalah akad kerjasama usaha antara dua

16

Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP AMPYKPN, 2003), h. 106.

17

29

pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak sebagai pengelola, dan keuntungan dibagi diantara mereka sesuai dengan kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana18. Sedangkan akad musyarakah adalah akad kerjasama antara kedua belah pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan konstribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan porsi konstribusi dana.19

Jika bank konvensional membayar bunga kepada nasabahnya, maka bank syariah membayar bagi hasil keuntungan sesuai dengan kesepakatan. Kesepakatan bagi hasil ini ditetapkan dengan suatu angka nisbah. Nisbah antara bank dengan nasabahnya ditentukan di awal, misalnya ditentukan porsi masing-masing pihak 60:40, yang berarti hasil usaha yang diperolah akan didisitribusikan sebesar 60% bagi nasabah dan 40% bagi bank. Angka nisbah ini dengan mudah akan bisa didapatkan informasinya dengan bertanya ke customer service atau datang langsung dan melihat papan display “Perhitugan dan Distribusi Bagi Hasil” yang ada di cabang bank syariah.

18

PSAK No 105 paragraph 4.

19

30

2.Menurut Kajian Fiqih

Para ulama fiqih memahami bahwa profit sharing / nisbah bagi hasil adalah berbagi keuntungan dimana hal tersebut didasari dari akad mudharabah yang berarti berbagi keuntungan maupun kerugian. Dimana akad mudharabah tersebut merupakan akad yang sangat melekat unsur bagi hasil didalamnya.

Ulama Hanafiyah berpendapat bahwa nisbah bagi hasil ditentukan pada awal terbentuknya akad dan yang membedakan dengan bunga adalah, apabila dalam bagi hasil dari usaha dapat berubah-ubah (fluktuatif) dan dapat saja terjadi resiko setiap saat. Sehingga hasil dari persentase nisbah tersebut masih belum bias ditetapkan nominalnya.20

Sedangkan menurut ulama Syafiiyah dan Hanabilah mengatakan bahwa bagi hasil merupakan pembagian keuntungan dari kontribusi modal yang telah ditanamkan untuk menjalankan suatu usaha dalam melakukan kerjasama.21 Penetapan hak bertindak hukum bagi dua orang atau lebih pada sesuatu yang mereka sepakati.22

Untuk menghindarkan praktik riba dalam perekonomian syariah khususnya pada perbankan syariah maka para ulama fiqih membolehkan adanya nisbah bagi hasil dan mengharamkan suku bunga dalam praktik

20

Kitab Fiqh Syar’i Tentang Ekonomi Syariah.

21

Lukmanul, “presentasi fiqh siyasah muamalah” artikel diakses pada 5 juli 2010 dari /www.slideshare.net/lukmanul/presentasi-fiqh-siyasahmuamalah-10

22

31

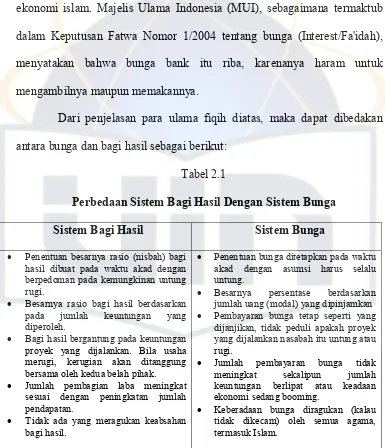

ekonomi islam. Majelis Ulama Indonesia (MUI), sebagaimana termaktub dalam Keputusan Fatwa Nomor 1/2004 tentang bunga (Interest/Fa'idah), menyatakan bahwa bunga bank itu riba, karenanya haram untuk mengambilnya maupun memakannya.

Dari penjelasan para ulama fiqih diatas, maka dapat dibedakan antara bunga dan bagi hasil sebagai berikut:

Tabel 2.1

Perbedaan Sistem Bagi Hasil Dengan Sistem Bunga

Sistem Bagi Hasil Sistem Bunga

Penentuan besarnya rasio (nisbah) bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Tidak ada yang meragukan keabsahan bagi hasil.

Penentuan bunga ditetapkan pada waktu akad dengan asumsi harus selalu untung.

Besarnya persentase berdasarkan jumlah uang (modal) yang dipinjamkan

Pembayaran bunga tetap seperti yang dijanjikan, tidak peduli apakah proyek yang dijalankan nasabah itu untung atau rugi.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

Keberadaan bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

Sumber: www.wikipedia.com//bagihasil_vs_riba//289,soft//??

BAB III

GAMBARAN UMUM PERMATABANK SYARIAH

A. Sejarah Singkat PermataBank

1. Profil PermataBank

PermataBank merupakan bank hasil penggabungan dari lima bank di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN), yaitu PT. Bank Bali Tbk, PT. Bank Universal Tbk, PT. Bank Prima Express, PT. Bank Artamedia, dan PT. Bank Patriot, dimana PT. Bank Bali Tbk telah ditunjuk menjadi Bank Rangka (Platform Bank) dan pada tanggal 18 Februari 2002 berganti nama menjadi PermataBank, sedangkan keempat bank lainnya sebagai bank yang menggabungkan diri.

34

Tujuan dari merger tersebut adalah untuk membentuk suatu bank yang memiliki struktur permodalan yang kuat, kondisi keuangan yang sehat dan berdaya saing tinggi dalam menjalankan fungsi intermediasi, dengan jaringan layanan yang lebih luas dan produk yang lebih beragam. Oleh karena itu, pola dari merger yang menghasilkan PermataBank ini adalah dengan menggabungkan kekuatan-kekuatan yang dimiliki oleh masing-masing Bank Peserta Merger menjadi satu kesatuan sinergi yang positif. Untuk itu pula, BPPN mewakili pemerintah telah melakukan Penempatan Modal Sementara sebesar Rp. 4,5 triliun yang terdiri dari setoran tunai sebesar Rp. 2,8 triliun dan penerbitan obligasi pemerintah bersuku bunga tetap sebesar Rp. 1,8 triliun.

Adapun segmen pasar yang menjadi target utama PermataBank adalah segmen nasabah yang memiliki tingkat pendapatan menengah keatas (untuk segmen ritel), segmen usaha kecil dan menengah (UKM) melalui portopolio kredit yang terdiverifikasi dangan baik dan tetap mempertahankan pangsa pasar di segmen otomotif (untuk segmen komersial).

35

dan hijau. Biru mencerminkan keabadian, merah mencerminkan semangat, dan hijau mencerminkan kemakmuran. Dengan moto "Menjadikan hidup lebih bernilai", PemataBank hadir untuk membantu nasabah mewujudkan hidup yang nyaman dan aman selalu.

2. Profil Korporasi

Di tahun 2004, Standard Chartered Bank dan PT Astra International Tbk mengambil alih PermataBank dan memulai proses transformasi secara besar-besaran di dalam organisasi. Selanjutnya, sebagai wujud komitmennya terhadap PermataBank, kepemilikan gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006.

Kombinasi unik dari kedua pemegang saham strategis merupakan salah satu kekuatan utama PermataBank. PT Astra International Tbk merupakan perusahaan Indonesia yang besar dan memiliki pengalaman kuat di pasar domestik. Standard Chartered Bank dengan keahlian dan pengalaman global terkemuka yang dimilikinya menjadikan PermataBank berada dalam posisi yang unik.

36

pada warna kepemimpinan yang lebih proaktif dalam rangka membangun pertumbuhan yang berkesinambungan.

Dengan memberdayagunakan kekuatan-kekuatan utama, PermataBank yakin dapat mencapai aspirasi menjadi “World-Class Local Bank” dan mengantarkan yang terbaik dari dua dunia kepada nasabah dan stakeholder.

Dengan 276 cabang (termasuk cabang pembantu, kantor kas dan cabang syariah), 234 office channeling syariah, didukung oleh 549 ATM di 55 kota di seluruh Indonesia, PermataBank yakin akan dapat meningkatkan komitmen untuk menyediakan solusi inovatif yang dapat menjawab kebutuhan finansial nasabah PermataBank.

Dengan mengandalkan keunggulan PermataBank, jaringan cabang yang luas, saluran distribusi yang komprehensif, layanan prima dan pemegang saham yang unik, PermataBank dapat menghadapi periode yang penuh tantangan, menutup tahun 2008 dengan kinerja yang memuaskan di tengah krisis perekonomian global yang terjadi menjelang akhir tahun. Walaupun banyak tantangan akan dihadapi, PermataBank yakin bahwa dengan kekuatannya, PermataBank akan dapat menghasilkan pertumbuhan yang berkesinambungan di tengah pasar yang penuh dengan tantangan.

3. Perjalanan Proses Merger

37

restrukturisasi lanjutan terhadap lima bank yaitu PT. Bank Bali Tbk, PT. Bank Universal Tbk, PT. Bank Prima Express, PT. Bank Artamedia, dan PT. Bank Patriot dengan mekanisme merger.

b. Juni-Juli 2002 (Proses merger dimulai) : BPPN menunjuk Chandra Pumama sebagai ProjectDirector dan secara resmi melakukan kick Off untuk project merger lima bank yang didukung oleh konsultan independen.

c. Agustus 2002 (Penunjukkan platform bank) : BPPN menunjuk PT. Bank Bali Tbk sebagai Bank Rangka {Platform bank) dan mengumumkan Ringkasan Rancangan Merger di media masa.

d. September 2002 (Legal Merger selesai) : Proses Legal Merger selesai pada tanggal 30 September 2002.diikuti dengan perubahan nama PT. Bank Bali Tbk menjadi PT. Bank Permata Tbk.

e. Oktober-November 2002 (Pengangkatan manajemen baru) : Pengangkatan Dewan Komisaris dan Direksi baru PT. Bank Permata Tbk dalam Rapat Umum Pemegang Saham Luar Biasa.

f. Desember 2002 (Operational Merger selesai) : Tahapan Operational Merger telah diselesaikan pad akhir tahun 2002.

38

h. Maret 2003 (Membukakan laba di triwulan pertama 2003) : PermataBank di awal tahun 2003 berhasil membukakan laba sebelum pajak perusahaan induk sebesar Rp. 102, 29 miliar. Proses rasionalisasi, seleksi, dan penempatan karyawan dapat dituntaskan pada akhir Maret 2003.

4. Nilai-nilai Budaya Permata Bank

Budaya kerja PermataBank adalah way of life bagi setiap PermataBanker. Budaya kerja PermataBank adalah seperangkat nilai dan

perilaku yang harus diamalkan dan dijalankan oleh setiap PermataBanker selama berkarya di PermataBank.

Budaya kerja PermataBank terdiri dari nilai-nilai budaya PermataBank dan delapan perilaku PermataBanker.

Nilai-nilai budaya PermataBank :

a. Kepercayaan

b. Integritas

c. Pelayanan

d. Kesempurnaan

e. Profesionalisme

39

dengan konsisten, akan membentuk seorang PermataBanker sejati,

PermataBanker yang dapat dipercaya, berintegritas tinggi, mengutamakan

pelayanan, selalu berupaya secara optimal dan memiliki kompetensi di bidang kerjanya.

Perilaku Permata Banker: a. Disiplin

b. Bertanggung jawab

c. Cepat, Tanggap, dan Berinisiatif d. Ahli di Bidangnya

e. Mampu Bekerjasama

f. Efektif dalam Berkomunikasi g. Peka dan Peduli untuk Kebaikan h. Tidak Menyalahgunakan Jabatan 5. Kelahiran PermataBank Syariah

40

Dalam acara Grand Launcing PermataBank Syariah tersebut dihadiri oleh Komisaris Utama Dr. Mulya P. Nasution DESS, Direktur Utama PermataBank Agus Martowardojo, Ketua MUI KH. Sahal Mahfuz, Deputi Gubemur BI Maulana Ibrahim, Ketua DSN KH. Ma'rufAmin, KH. Abdullah Gymnastiar (Aa Gym) serta tokoh masyarakat dan pengusaha serta undangan lainnya.

Di tahun 2005 PermataBank Syariah merencanakan perluasan usaha melalui pembukaan Kantor Cabang Syariah dan Kantor Cabang Pembantu Syariah di kota Jakarta, Bandung, dan Surabaya. Inisiatif utama lainnya yang direncanakan untuk tahun 2005 adalah kampanye publik untuk mensosialisasikan sistem perbankan syariah dengan lebih intensif di kalangan masyarakat. Langkah tersebut diharapkan akan dapat mendukung perkembangan Unit Usaha Syariah PT. PermataBank, Tbk. khususnya dan Perbankan Syariah Nasional pada umumnya.

B. Visi dan Misi PermataBank Syariah

1. Visi :

41

2. Misi :

a. Menjalankan usaha keuangan sesuai dengan prinsip syariah yang tumbuh secara berkesinambungan untuk mendapatkan hasil yang optimal

b. Menyediakan produk dan jasa keuangan .syariah yang memberi solusi atas kebutuhan nasabah sebagai upaya melengkapi layanan PermataBank

c. Mempekerjakan karyawan dengan membekali pelatihan-pelatihan serta memberikan penghargaan atas prestasi kerja

d. Melayani seluruh lapisan masyarakat dengan mempertahankan standar kualitas yang tinggi serta berusaha menjadi panutan dalam tata kelola usaha yang baik

C. Struktur Organisasi PermataBank Syariah

D. Produk dan Jasa PermataBank Syariah

42

D. Produk dan Jasa PermataBank Syariah

Produk dan layanan PermataBank Syariah diperuntukan bagi calon nasabah yang mengutamakan prinsip syariah disertai kenyamanan, keamanan, keleluasaan dan kemudahan bertransaksi dengan akses yang luas.

Berbagai produk PermataBank Syariah: 1. Produk Pendanaan

a. Tabungan

1). PermataTabungan Syariah.

PermataTabungan Syariah didasarkan pada prinsip Mudharabah al-Muthlaqah. Dengan prinsip ini tabungan nasabah diperlakukan sebagai

investasi, dan nasabah sebagai pemilik dana memberi kebebasan penuh kepada PermataBank Syariah untuk mengolah investasi nasabah. Tabungan nasabah akan dimanfaatkan secara produktif dalam investasi yang sesuai dengan prinsip syariah. Keuntungan dari investasi akan dibagihasilkan antara nasabah dan bank sesuai porsi (nisbah) yang disepakati sebelumnya.

43

2). PermataPendidikan Syariah

PermataPendidikan Syariah adalah tabungan berjangka dengan setoran bulanan dan jangka waktu menabung yang disesuaikan dengan kemampuan dan kebutuhan nasabah dengan disertai manfaat perlindungan asuransi.

Akad yang digunakan yaitu dengan prinsip Mudharabah al-muthlaqah, yaitu nasabah sebagai pemilik dana memberikan kebebasan penuh

kepada PermataBank Syariah untuk mengelola dana secara produktif. Keuntungan dari pengelolaan dana tersebut akan dibagihasilkan sesuai dengan nisbah/bagi hasil yang telah disepakati sebelumnya.

Ada beberapa ketentuan-ketentuan penarikan PermataPendidikan Syariah yaitu:

a). Tidak dapat melakukan penarikan dana sebelum jatuh tempo

b). Jika ingin melakukan penarikan dan sebelum jatuh tempo, maka dianggap sebagai penutupan rekening, dan nasabah akan dikenakan biaya administrasi serta biaya tutup rekening.

c). Penarikan dana sebelum jatuh tempo yang dianggap sebagai penutupan rekening hanya dapat dilakukan di cabang tempat pembukaan rekening PermataPendidiakan Syariah.

44

3). PermataPayroll Syariah

Tabungan dengan fasilitas layanan pembayaran gaji. Keuntungan dari PermataPayRoll Syariah antara lain biaya relative murah serta setor dan tarik

tunai on-line di seluruh Cabang PermataBank. Ideal bagi nasabah yang menginginkan kemudahan dan keamanan dalam pembayaran gaji.

b. Giro

PermataGiro Syariah.

Adalah simpanan: yang memberikah fasilitas Cek dan BG (untuk PermataGiro Syariah Rupiah) atau kuitansi (untuk PermataGiro Syariah Valas) dengan beberapa pilihan mata uang untuk kemudahan berbisnis.

PermataGiro Syariah menggunakan prinsip al-wadiah Yad Dhamanah, yaitu nasabah sebagai pemilik dana telah menitipkan dana pada

PermataBank Syariah dengan mengijinkan bank mengelola dana dengan tetap menjamin akan mengembalikan titipan tersebut bila sewaktu-waktu nasabah tersebut membutuhkannya.

Produk ini ideal bagi nasabah perorangan, perusahaan, Yayasan atau join account yang:

45

c. Deposito

PermataDeposito Syariah.

PermataDeposito Syariah merupakan simpanan dengan nisbah kompetitif dalam jumlah dan jangka waktu tertentu dengan berbagai pilihan mata uang. Ideal bagi nasabah yang menginginkan investasi dan mendapatkan pendapatah bagi hasil yang tinggi.

PermataDeposito Syariah menggunakan prinsip Mudharabah Mutlaqah, yaitu nasabah sebagai pemilik dana memberikan kebebasan penuh

kepada PermataBank Syariah untuk mengelola dana secara produktif, menguntungkan dari pengelolaan dana tersebut akan dibagihasilkan sesuai dengan nisbah/ bagi hasil yang telah disepakati sebelumnya.

Keuntungan bagi nasabah PermataDeposito Syariah antara lain adanya pilihan jangka waktu yaitu satu dan dua minggu (khusus PermataDeposito Syariah Rupiah dan USD), satu, tiga, enam dan 12 bulan selain itu ada pilihan beberapa ratus nisbah tetap selama jangka waktu penempatan.

2. Produk Pembiayaan

a. Pembiayaan Produklif untuk membantu perusahaan dalam memperoleh

modal kerja dan Investasi, seperti: pembiayaan untuk perolehan mesin baru, barang modal dan barang investasi, dll.

46

Bentuk- Bentuk Pembiayaan PermataBank Syariah antara lain:

1). Murabahah: Pembiayaan dengan prinsip jual beli barang dengan

keuntungan/ margin yang disepakati. Pembayaran dapat diangsur sesuai kesepakatan bersama. Diperuntukan bagi yang memerlukan asset berupa barang dan tidak ingin melunasi sekaligus.

2). Mudharabah: Pembiayaan atas dasar prinsip bagi hasil sesuai dengan

kesepakatan bersama, disalurkan untuk berbagai jenis usaha seperti perindustrian, perdagangan, jasa dan pertanian. Tidak ada porsi penyertaan (sharing) dana dari nasabah.

3). Musyarakah: Pembiayaan dengan prinsip bagi hasil, terdapat porsi

penyertaan (sharing) dana dari nasabah diperuntukan bagi yang telah memiliki usaha dan bermaksud untuk menambah modal usahanya.

3. Produk Pelayanan

47

b. Layanan Navigator: PermataBank Syariah memberikan keunggulan berupa layanan yang menyediakan informasi saldo dan mutasi tertentu melalui SMS (Short Message Service) atas rekening syariah yang didaftarkan.

c. Fasilitas On-Line: Setiap transaksi tercatat dengan cepat dan tepat di seluruh cabang PermataBank dimanapun nasabah bertransaksi.

d. Fasilitas AFT (Automatic Fund Transfer): Untuk pemindahbukuan ke rekening lain secara otomatis dan rutin setiap bulan dalam jumlah yang sama.

e. Fasilitas Autodebet: Untuk tagihan telepon, handphone, listrik dan lain-lain.

f. Fasilitas Standing Order: Setoran kliring, setoran PDC (Post Dated Cheque) dan setoran inkaso.

g. Laporan Konsolidasi: Memuat semua transaksi pada rekening nasabah

PermaraBank Syariah selama satu bulan.

h.PermataTel: Jasa layanan perbankan 24 jam sehari, tujuh hari seminggu.

i. PermataBank ATM: Seluruh nasabah PermataBank Syariah dapat

48

j. PermataNet: Aman, leluasa serta mudah diakses dari mana saja tanpa

batas waktu. Dengan PermataNet anda dapat transfer, cek saldo, pembayaran tagihan telpon, listrik dll.

k. Permata Mobile: Layanan mobile banking yang memberikan kemudahan,

kemanan dan keleluasaan bertransaksi, kapan saja, dimana saja, dengan mengirim SMS (Short Message Service) melalui ponsel Anda. Sangat memudahkan untuk informasi saldo, membayar tagihan handphone, PLN, Palyja, kredit mobil (ACC), biaya pendidikan, cicilan pembiayaan dll.

l. Cabang PermataBank Regular: Seluruh cabang PermataBank dapat

49

BAB IV

ANALISA DAN PEMBAHASAN

A. Strategi Pricing/ Bagi Hasil Pada PermataBank Syariah

Bagi Hasil adalah pembayaran imbalan bank syariah kepada deposan (shahibul maal) dalam bentuk bagi hasil. Besaran bagi hasil bergantung dari

pendapatan yang diperoleh bank sebagai mudharib atas pengelolaan dana mudharabah.

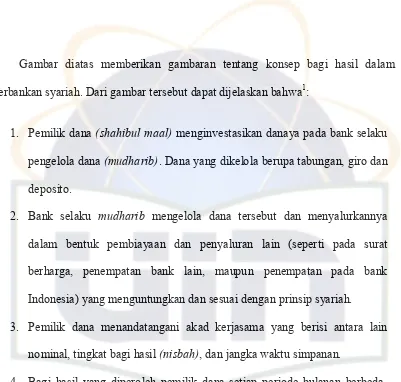

Gambar 4.1

Konsep Bagi Hasil

Sumber dana:

Giro

Tabungan

Deposito

Penyaluran Dana:

Pembiayaan

Penempatan pada BI

Penempatan pada Bank Lain

Surat Berharga

Nisbah

Bank

Pendapatan Hasil Usaha

50

Gambar diatas memberikan gambaran tentang konsep bagi hasil dalam perbankan syariah. Dari gambar tersebut dapat dijelaskan bahwa1:

1. Pemilik dana (shahibul maal) menginvestasikan danaya pada bank selaku pengelola dana (mudharib). Dana yang dikelola berupa tabungan, giro dan deposito.

2. Bank selaku mudharib mengelola dana tersebut dan menyalurkannya dalam bentuk pembiayaan dan penyaluran lain (seperti pada surat berharga, penempatan bank lain, maupun penempatan pada bank Indonesia) yang menguntungkan dan sesuai dengan prinsip syariah.

3. Pemilik dana menandatangani akad kerjasama yang berisi antara lain nominal, tingkat bagi hasil (nisbah), dan jangka waktu simpanan.

4. Bagi hasil yang diperoleh pemilik dana setiap periode bulanan berbeda-beda tergantung dari hasil penyaluran dana.

5. Bank sebagai pengelola dana mengakui pendapatan atas penyaluran dana secara bruto sebelum dikurangi dengan hak pemilik dana (sebelum dibagi hasilkan).

6. Bagi hasil mudharabah dapat digunakan dengan menggunakan 2 prinsip yaitu laba (profit sharing) atau bagi hasil (net revenue sharing).

Strategi pricing pada produk tabungan permata optima di PermataBank Syariah adalah strategi yang dilakukan oleh PermataBank

1

51

Syariah dengan memberikan nisbah yang lebih tinggi dibandingkan dengan produk tabungan PermataBank Syariah yang biasa, karena produk ini memang ditujukan untuk nasabah yang ingin mengoptimalkan dana tabungannya untuk investasi, dan mengalihkan dana mereka dari deposito ke tabungan.

Untuk Produk tabungan permata optima, PermataBank Syariah menawarkan sistem perhitungan bagi hasil yang kompetitif sesuai dengan prinsip syariah. Aplikasi Strategi Pricing di PermataBank Syariah saat ini yaitu nisbah untuk tabungan permata optima adalah 43%, sementara untuk tabungan biasa adalah 20%. Sehingga dengan melihat perbedaan yang cukup signifikan ini, nasabah akan memilih untuk menempatkan dana mereka di Permata Optima. Tetapi Segment Market untuk produk ini juga berbeda karena minimal pembukaan rekening Permata Optima adalah Rp. 5 juta rupiah sedangkan untuk tabungan biasa cukup dengan Rp. 250 ribu saja.

Bagi PermataBank Syariah, strategi pricing yang dilakukan melaui beberapa cara, yaitu:

a. Pemberian tingkat bagi hasil khusus (special rate) untuk nasabah yang menaruh sejumlah dana yang relatif besar.

52

c. Pemberian cinderamata, hadiah serta kenang-kenangan lainnya kepada nasabah yang setia.

B. Pengaruh Strategi Pricing/ Bagi Hasil Produk Tabungan Permata

Optima Terhadap Pertumbuhan Jumlah Nasabah di PermataBank

Syariah

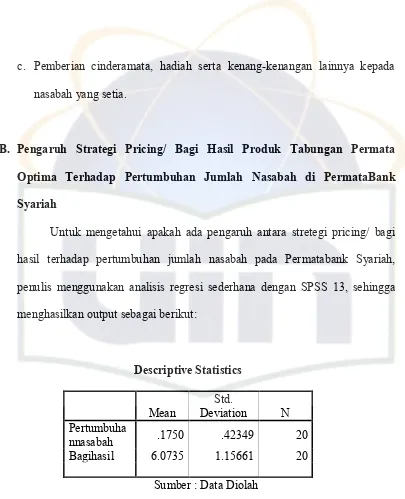

Untuk mengetahui apakah ada pengaruh antara stretegi pricing/ bagi hasil terhadap pertumbuhan jumlah nasabah pada Permatabank Syariah, penulis menggunakan analisis regresi sederhana dengan SPSS 13, sehingga menghasilkan output sebagai berikut:

Descriptive Statistics

Mean

Std.

Deviation N Pertumbuha

nnasabah .1750 .42349 20

Bagihasil 6.0735 1.15661 20 Sumber : Data Diolah

53

Sig. (1-tailed) pertumbuhannasabah . .001

Bagihasil .001 .

N pertumbuhannasabah 20 20

Bagihasil 20 20

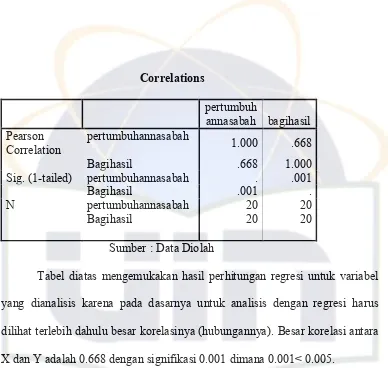

Sumber : Data Diolah

Tabel diatas mengemukakan hasil perhitungan regresi untuk variabel yang dianalisis karena pada dasarnya untuk analisis dengan regresi harus dilihat terlebih dahulu besar korelasinya (hubungannya). Besar korelasi antara X dan Y adalah 0.668 dengan signifikasi 0.001 dimana 0.001< 0.005.

Variables Entered/Removed(b)

a All requested variables entered.

b Dependent Variable: pertumbuhannasabah Sumber : Data Diolah

54

a Predictors: (Constant), bagihasil

b Dependent Variable: pertumbuhannasabah

Sumber : Data Diolah

Pada bagian diatas ditampilkan nilai R = 0.668, serta koefisien determinasi (R square) = 0.447 (nilai ini diperoleh dari hasil pengkuadratan 0.668 x 0.668). Hal ini menunjukkan Indeks Determinasi, yaitu persentase yang menyumbangkan pengaruh variabel X (bagi hasil) terhadap variabel Y (pertumbuhan nasabah).

55

a Predictors: (Constant), bagihasil

b Dependent Variable: pertumbuhannasabah

Sumber : Data Diolah

Uji ANOVA dilakukan untuk menguji ada atau tidaknya hubungan beberapa variabel bebas terhadap variabel terikat. Pada dasarnya Uji ANOVA lebih tepat dilakukan untuk analisis multiple regression, sedangkan untuk analisis sederhana cukup dilakukan Uji t.

Apabila kita hendak menjelaskan nilai F diatas, maka F sebesar 14.530 dengan tingkat signifikansi 0.001. Hal tersebut menunjukkan bahwa terhadap pengaruh antara variabel X (bagi hasil) terhadap variabel Y (pertumbuhan nasabah).

a Dependent Variable: pertumbuhannasabah

56

Bagian diatas menjelaskan nilai koefisien a dan b serta harga t hitung dan juga tingkat signifikansi. Dari table diatas didapatkan persamaan perhitungan sebagai berikut:

Y = -1.311 + 0.245 X Dimana:

Y = Pertumbuhan nasabah X = Bagi hasil

Persamaan diatas menyatakan bahwa konstanta sebesar -1.311 yang menunjukkan jika nilai bagi hasil adalah 0 maka pertumbuhan nasabah adalah -1.311 dan nilai koefisien regresi bagi hasil (X) sebesar 0.245 menunjukkan bahwa setiap pertumbuhan bagi hasil 1% akan meningkatkan pertumbuhan jumlah nasabah sebesar 24.5 %.

Selain itu, pada table koefiesn juga menunjukkan angka 0.668 pada Standardized Coefiesien (Beta). Angka sebesar 0.668 atau 66.8% menunjukkan

57

Tingkat Hubungan Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

Sumber: Sugiyono, Metode penelitian bisnis, hal. 183.

Nilai t yang dijelaskan diatas merupakan nilai yang berguna untuk pengujian, apakah pengaruh bagi hasil terhadap pertumbuhan jumlah nasabah benar-benar signifikan atau tidak. Nilai t diatas menunjukkan angka 3.812 dan signifikansi 0.001 dimana 0.001 < 0.005.

Dari penjelasan diatas, maka dapat diambil kesimpulan bahwa Ho

ditolak dan H1 diterima. Artinya terdapat pengaruh yang signifikan antara bagi

hasil dengan pertumbuhan jumlah nasabah.

C. Analisis dan Interpretasi Data