SYARIAH

(Studi Kasus Pada Bank Muamalat KCP Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ISNA DINA KHURNIYA

NIM 213 13 011

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

SYARIAH

(Studi Kasus Pada Bank Muamalat KCP Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ISNA DINA KHURNIYA

NIM 213 13 011

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vii

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan,

maka

apabila kamu telah selesai (dari suatu urusan) kerjakanlah

dengan sesungguh-sungguhnya (urusan) yang lain dan hanya

kepada Tuhanlah hendaknya kamu berharap.”

(QS. Al-Insyirah: 6-8)

“Jika kita mempunyai keinginan kuat dari dalam hati, maka

seluruh alam

semesta akan bahu membahu mewujudkannya.”

(Ir. Soekarno)

“Hidup ini bukanlah suatu jalan yang datar dan ditaburi bunga

melainkan ada kalanya disirami air mata dan juga darah.”

(Buya Hamka)

“Syukuri dan nikmatilah apa yang telah Allah kehendakkan

kepada ki

ta.”

“Jangan menunda

-nunda pekerjaan selagi masih ada waktu

luang untuk mengerjakan”

viii

Skripsi ini saya persembahkan untuk :

Bapak Saefudin tercinta yang telah tenang di sisi Allah SWT, yang telah memberi

inspirasi dan memberikan didikan yang terbaik untuk ketiga putrinya.

Ibu Siti Komsah yang sangat luar biasa, yang saat ini berperan ganda untuk

mendidik putrinya, serta tiada henti mengirim doa yang terbaik untuk kesuksesan

kami.

Mbak Rifa dan Dek Ulya, yang selalu menjadi motivasi dan menjadi kebanggaan

saya.

Keluarga besar Bani Imam Hanafi dan Bani Moh Zaeni yang selalu memberikan

dorongan agar tak putus asa, pantang menyerah.

Mbak Ana, Evani, Dina Vi, Indah Arum, Ayuk, Hanna Hidayah, Puji, Febri dkk

yang tidak bisa saya sebut satu persatu. Terimakasih banyak untuk kalian.

Keluarga besar S1 Perbankan Syariah IAIN Salatiga yang menjadi bagian penting

ix

Terhadap Keputusan Nasabah Menggunakan Produk Tabungan Bank Syariah (Studi Kasus Pada Bank Muamalat KCP Salatiga). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc., M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh marketing mix yaitu produk, lokasi, promosi, hargadan kualitas pelayanan terhadap keputusan nasabah menggunakan produk tabungan bank syariah di Bank Muamalat KCP Salatiga.

Dalam penelitian ini menggunakan metode kuantitatif dengan mengolah data primer melalui kuesioner yang diberikan kepada nasabah Bank Muamalat KCP Salatiga sebanyak 153 responden dengan teknik random sampling. Data

yang diperoleh diolah dengan menggunakan alat bantu SPSS versi 21 dan di analisis menggunakan analisis regresi berganda. Analisis yang digunakan dalam penelitian ini meliputi uji instrumen, uji statistik, uji asumsi klasik, dan uji linier berganda.

Berdasarkan hasil uji penelitian yang dilakukan yaitu: 1) variabel produk (X1) berpengaruh positif dan signifikan terhadap kualitas pelayanan (Y); 2) variabel lokasi (X2) tidak berpengaruh terhadap keputusan nasabah (Y); 3) variabel promosi (X3) tidak berpengaruh terhadap keputusan nasasabah; 4) variabel harga (X4) berpengaruh positif dan signifikan terhadap keputusan nasabah; 5) varibel kualitas pelayanan (X5) berpengaruh positif dan signifikan terhadap keputusan nasabah.

x

terselesaikan dengan baik. Sholawat serta salam semoga selalu tercurahkan kepada Baginda Nabi Muhammad SAW, keluarga, serta sahabat-sahabat beliau.

Penelitian ini merupakan tugas akhir pada Jurusan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Dalam proses skripsi ini penuh dengan liku-liku yang membuat penulis untuk bekerja keras dalam mengumpulkan data-data yang sesuai dengan maksud dan tujuan dalam melakukan penelitian. Dapat diselesaikannya laporan tugas akhir ini tidak lepas dari bantuan, dukungan, dan doa dari berbagai pihak. Untuk itu penulis ucapkan terimakasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam, beserta Wadek I, II, III.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1 Perbankan Syariah 4. Bapak Qi Mangku Bahjatulloh, Lc., M.Si. selaku dosen pembimbing yang

telah sabar memberikan arahan dan bimbingan dalam penyusunan laporan tugas akhir ini.

5. Bapak Dr. H. Agus Waluyo, M. Ag. selaku dosen pembimbing akademik yang telah membimbing, mengarahkan, dan memberi banyak pelajaran.

6. Seluruh dosen S1 Perbankan Syariah yang telah memberikan bekal ilmu yang

bermanfaat dan berbagai cerita pengalaman selama masa pekuliahan.

7. Seluruh entitas Bank Muamalat KCP Salatiga, bapak Bagus, bapak Sugeng mas Setiawan, mbak Dika, mbak Puji yang telah membantu dalam proses penelitian.

8. Almarhum Bapak Saefudin, yang selalu menjadi sosok inspiratif,

xi

10.Mbak Arifatun Nisa dan Dek Anifa Maunatul Ulya, yang selalu menjadi kebanggaan dan memberikan motivasi untuk kesuksesan saya..

11.Keluarga Bani Moh Zaeni dan Bani Imam Hanafi yang senantiasa

memberikan doa dan semangat untuk menyelesaikan tugas akhir ini.

12.Sahabat-sahabatku mbak Ana, Evani, Dina, Indah, Ayuk, Hanna, Febri dan masih banyak tidak dapat saya sebutkan satu per satu. Keluarga besar S1 Perbankan Syariah, teman-teman organisasi IAIN Salatiga serta semua pihak yang telah membantu dan melengkapi proses saya. Semoga silaturrahmi kita selalu terjaga.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekuranga. Kritik dan saran sangat penulis butuhkan untuk menyempurnakan skripsi ini. Semoga Allah Yang Maha Pemilik Ilmu senantiasa memberikan ilmu yang tidak

terbatas kepada hamba-hambaNya. Amiin Ya Rabbal’Alamiin.

xii

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN MUNAQOSAH ... v

PERSYARATAN KEASLIAN TULISAN ... vi

MOTTO ... vii

PEMBAHASAN ... vii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I: PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

E. Sistematika Penulisan ... 10

BAB II: LANDASAN TEORI ... 12

xiii

3. Marketing Mix ... 32

4. Kualitas Pelayanan ... 41

C. Kerangka Penelitian ... 45

D. Hipotesis ... 47

BAB III : METODE PENELITIAN ... 50

A. Jenis Penelitian ... 50

B. Lokasi dan Waktu Penelitian ... 51

C. Populasi dan Sampel ... 51

D. Teknik Pengumpulan Data ... 53

1. Sumber dan Jenis Data ... 53

2. Pengumpulan Data ... 53

E. Skala Pengukuran ... 54

F. Definisi Konsep dan Operasional ... 55

G. Instrumen Penelitian ... 56

H. Uji Instrumen Penelitian ... 58

I. Alat Analisis ... 65

BAB IV: ANALISIS DATA ... 66

A. Deskripsi Obyek Penelitian ... 66

1. Sejarah Bank Muamalat Indonesia ... 66

xiv

1. Jenis Kelamin Responden ... 92

2. Status Responden ... 93

3. Umur Responden ... 93

4. Pendidikan Responden ... 94

5. Pekerjaan Responden ... 95

6. Lama Menjadi Nasabah ... 96

7. Pendapatan Responden ... 96

C. Analisis Data ... 97

1. Uji Instrumen ... 97

2. Uji Statistik ... 100

3. Uji Asumsi Klasik ... 103

4. Uji Regresi Linier Berganda ... 108

D. Pembahasan Pengujian Hipotesis ... 111

1. Pengaruh Produk terhadap Keputusan Nasabah ... 111

2. Pengaruh Lokasi terhadap Keputusan Nasabah ... 112

3. Pengaruh Promosi terhadap Keputusan Nasabah ... 113

4. Pengaruh Harga terhadap Keputusan Nasabah ... 115

5. Pengaruh Kualitas Pelayanan terhadap Keputusan Nasabah ... 116

BAB V: KESIMPULAN ... 118

xvi

Tabel 1.2: Research Gap ... 6

Tabel 2.1: Penelitian Terdahulu ... 15

Tabel 2.2: Perbedaan Bunga dan Bagi Hasil ... 18

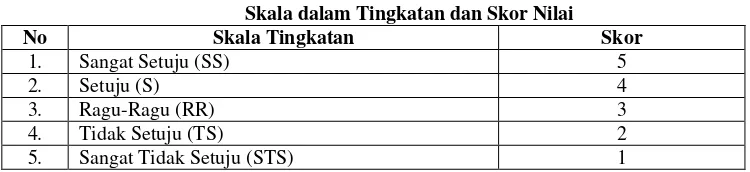

Tabel 3.1: Skala dalam Tingkatan dan Skor Nilai ... 54

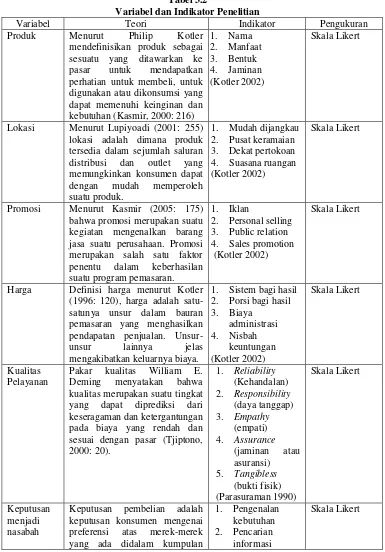

Tabel 3.2: Variabel dan Indikator Penelitian ... 57

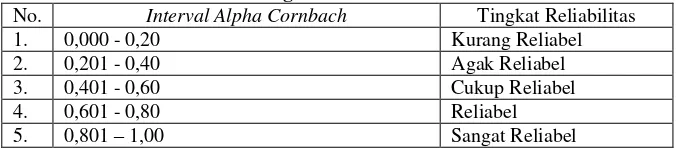

Tabel 3.3: Tingkat Reliabilitas ... 59

Tabel 4.1: Fitur Umum Tabungan iB Muamalat ... 73

Tabel 4.2: Fitur Umum Tabungan iB Muamalat Haji dan Umrah ... 75

Tabel 4.3: Fitur Umum Tabungan Muamalat Dollar ... 78

Tabel 4.4: Fitur Umum Tabunganku ... 80

Tabel 4.5: Manfaat Asuransi ... 82

Tabel 4.6: Fitur Umum Tabungan iB Muamalat Prima ... 88

Tabel 4.7: Fitur Umum Tabungan iB Muamalat Sahabat ... 90

Tabel 4.8: Fitur Umum Tabungan iB Muamalat SimPel ... 91

Tabel 4.9: Jenis Kelamin Responden ... 92

Tabel 4.10: Status Responden ... 93

Tabel 4.11: Umur Responden ... 93

Tabel 4.12: Pendidikan Responden ... 94

Tabel 4.13: Pekerjaan Responden ... 95

xvii

Tabel 4.18: Hasil Uji Koefisien Determinasi (R2) ... 100

Tabel 4.19: Uji Statistik F ... 101

Tabel 4.20: Uji Statistik ttest ... 101

Tabel 4.21: Hasil Uji Multikolonieritas Metode VIF ... 103

Tabel 4.22: Uji Multikolonieritas ... 104

Tabel 4.23: Hasil uji Normalitas (One-Sample Kolmogorov) ... 105

Tabel 4.24: Uji Autokorelasi ... 107

Tabel 4.25: Uji Linieritas ... 108

Tabel 4.26: Uji Regresi ... 109

xviii

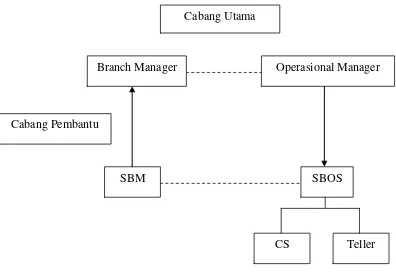

Gambar 4.1: Struktur Organisasi ... 68

Gambar 4.2: Hasil Uji Normalitas (Grafik Histogram) ... 105

Gambar 4.3: Hasil Uji Normalitas (Grafik Plot) ... 106

xix

Lampiran 3 : Permohonan Izin Penelitian

Lampiran 4 : Surat Ijin Penelitian

Lampiran 5 : Kuesioner

Lampiran 6 : Data Responden

Lampiran 7 : Hasil Data Kuesioner

Lampiran 8 : Karakteristik Responden

Lampiran 9 : Hasil Output SPSS

Lampiran 10 : Daftar Surat Nilai Keterangan Kegiatan

Lampiran 11 : Daftar Riwayat Hidup

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perubahan dunia yang begitu cepat telah memaksa produsen dan

para penjual berpikir keras agar tetap eksis di dunianya. Perubahan ini

diakibatkan oleh berbagai sebab seperti pesatnya pertumbuhan dan

perkembangan teknologi telekomunikasi. Perkembangan teknologi mesin

misalnya telah mampu mengubah mutu produk, mulai dari kemasan

sampai kepada isinya semakin menarik dan kompetitif (Kasmir, 2004:

163).

Bank sebagai lembaga keuangan yang menghasilkan jasa keuangan

juga membutuhkan strategi untuk memasarkan produknya. Dampak dari

perubahan teknologi juga berdampak positif terhadap perkembangan dunia

perbankan. Produk yang ditawarkan kepada nasabahnya menjadi lebih

cepat dan efisien (Kasmir, 2004: 163). Bank dapat menciptakan produk

yang diinginkan dan dibutuhkan nasabah. Di samping itu, bank juga harus

dapat mengetahui lingkungan pemasaran. Lingkungan pemasaran akan

sangat berpengaruh terhadap pemasaran yang akan dijalankan.

Lingkungan pemasaran terdiri dari lingkungan intern dan lingkungan

ekstern. Dengan mengetahui lingkungan pemasaran, maka dengan mudah

Strategi pemasaran yang memiliki implikasi yang besar dalam

keberhasilan meraup pangsa pasar. Pelaku perbankan syariah harus

memahami komponen-komponen yang mampu menjadi nilai tambah

dalam perkembangan bisnis. Faktor-faktor dalam bauran pemasaran jasa

yang terdiri dari produk, harga, promosi, proses, orang bukti fisik, dan

lokasi menjadi pertimbangan utama dalam memutuskan strategi yang tepat

dalam menawarkan produk perbankan syariah kepada masyarakat (Fajri,

2013: 1). Melihat masyarakat di Salatiga dominan orang muslim

diharapkan dapat meningkatkan pangsa pasar dalam perbankan syariah.

Melalui promosi juga dapat memberikan pengarahan kepada masyarakat di

Salatiga tentang apa saja produk-produk yang dimiliki oleh bank syariah.

Bank syariah juga berusaha memenuhi kebutuhan nasabah melalui

pelayanan dengan memberikan produk-produk yang dapat memudahkan

nasabah untuk bertransaksi.

Lembaga Keuangan Syariah di Indonesia menunjukkan

perkembangan yang pesat, hal ini ditunjukkan dengan semakin banyaknya

jumlah Lembaga Keuangan syariah. Sejalan dengan berkembangnya

Lembaga Keuangan Syariah maka tidak menutup kemungkinan akan

adanya tantangan-tantangan yang harus dihadapi oleh Lembaga Keuangan

Syariah (Utami, 2016: 2).

Untuk mencapai kualitas yang terbaik maka pegawai harus dilatih

untuk menyadari pentingnya pekerjaan mereka, yaitu memberikan

dalam pemasaran berkaitan erat dengan internal marketing. Internal

marketing adalah interaksi atau hubungan antara setiap karyawan dan departemen dalam sutau perusahaan yang dalam hal ini dapat diposisikan

sebagai internal costomers dan internal suplier (Lupiyoadi, 2001: 63).Kualitas pelayanan yang baik dapat memberikan dampak positif

kepada masyarakat dalam keputusan nasabah memilih Bank Syariah.

Sumber dalam Ekonomi dan Keuangan Syariah (Suharso, 2016)

mengungkapkan Bank Mualat berhasil meraih penghargaan dari Indonesia

Good Corporate Governance Award (IGCGA) 2016, baru-baru ini di Jakarta. Bank Muamalat meraih predikat terbaik untuk kategori

“Perusahan Tbk (Syariah) di Indonesia”. Andry Donny mengaskan,

dengan diraihnya International Good Corporate Governance Award

tersebut, pihaknya berharap kepada seluruh insan Bank Muamalat terus

temotivasi untuk selalu berinovasi dan memberikan pelayanan prima bagi

setiap pemangku kepentingan. Menurut Andry Donny, pelaksanaan tata

kelola perusahaan yang baik menjadi sebuah perhatian, pertimbangan dan

tolak ukur para pemangku kepentingan, untuk melihat kestabilan dan

kelanjutan perusahaan yang bergerak disektor perbankan, terutama pada

perbankan syariah.

Menurut Niken (2010) dalam Utami (2016: 5) menyatakan bahwa

berhasilnya sistem keuangan syariah hingga sekarang juga tidak lepas dari

tanggapan positif masyarakat Indonesia. Masyarakat Indonesia yang

pada bank konvensional adalah haram hukumnya. Berkembang pesat

layanan bank syariah serta produknya yang tidak mengandung unsur riba

menjadi alternatif masyarakat yang sudah bosan dengan sistem kapitalis

yang diterapkan bank konvensional.

Perkembangan total aset, jaringan kantor dan tenaga kerja

perbankan syariah di Indonesia dapat dilihat dalam tabel berikut ini:

Tabel 1.1

Perkembangan Total Aset, Jaringan Kantor dan Tenaga Kerja Perbankan Syariah (Sharia Banking Network)

Indikator 2014 2015 2016

2017 Januari

Bank Umum Syariah

-Total Aset 204.961 213.423 254.184 248.819

-Jumlah Bank 12 12 13 13

-Jumlah Kantor 2.163 1.990 1.869 1.681

-ATM 3.350 3.571 3.127 3.142

-Jumlah Tenaga Kerja 41.393 51.413 51.110 51.168

Unit Usaha Syariah

-Total Aset 67.383 82.839 102.320 95.470

-Jumlah Bank Umum Konvensional yang

memiliki UUS 22 22 21 21

-Jumlah Kantor UUS 320 311 332 285

-ATM 132 145 132 133

-Jumlah Tenaga Kerja 4.425 4.403 4.487 4.555

Total Aset BUS dan UUS 272.344 296.262 356.504 344.289 Total Kantor BUS dan UUS 2.483 2.301 2.201 1.966 Total ATM BUS dan UUS 3.482 3.716 3.259 3.275 Total Tenaga Kerja BUS dan UUS 45.818 55.816 55.597 55.723

Bank Pembiayaan Rakyat Syariah

-Jumlah Bank 163 163 166 166

-Jumlah Kantor 439 446 453 451

-Jumlah Tenaga Kerja 4.704 5.102 4.372 4.478

Dalam tabel perkembangan aset, jaringan kantor, dan tenaga kerja

perbankan syariah di Indonesia tersebut dalam waktu 4 tahun terakhir ini

mengalami perkembangan. Pertumbuhan yang tinggi membuktikan jika

daya tarik perbankan syariah di Indonesia sangat tinggi. Perkembangan

industri perbankan sampai dengan 2017 Januari data Bank Indonesia

Statistik Perbankan Syariah menunjukkan bahwa industri perbankan telah

mempunyai Bank Umum Syariah (BUS) dengan total aset sebanyak

248.819 triliyun, jumlah bank sebanyak 13 BUS dengan total jaringan

kantor mencapai 1.681 kantor. Hasil dari data perkembangan statistik

perbankan syariah di Indonesia tersebut menunjukkan perkembangan yang

tidak stabil, yang mana tiap tahunnya mengalami peningkatan dan

penurunan.

Research gap yang melatarbelakangi penelitian ini antara lain:

dalam penelitian yang dilakukan oleh Fajri dkk (2013), menyatakan bahwa

bauran pemasaran jasa yang terdiri dari produk, harga, promosi, proses,

orang, bukti fisik, lokasi berpengaruh positif dan signifikan secara

simultan terhadap proses keputusan menabung. Variabel produk

merupakan variabel yang berpengaruh dominan terhadap proses keputusan

menabung.

Suprijati (2013), menyatakan bahwa bukti fisik, proses, lokasi,

harga dan individu berpengaruh signifikan terhadap keputusan konsumen.

sedangkan faktor orang dan lingkungan tidak berpengaruh signifikan.

Untuk faktor promosi tidak mempunyai pengaruh karena hasilnya negatif.

Dalam penelitian Sumantri (2014), menyatakan bahwa kualitas

pelayanan berpengaruh positif terhadap keputusan menjadi nasabah.

Penelitian yang dilakukan oleh Sunarsih & Wulandari (2014), menyatakan

bahwa kualitas layanan tidak berpengaruh terhadap minat menabung

nasabah pada PT Bank Muamalat Indonesia.

Tabel 1.2

X: produk, harga, promosi, proses, orang, bukti fisik, lokasi

Y: keputusan menabung

Variabel produk, harga, promosi, proses, orang, bukti fisik, lokasi berpengaruh positif dan signifikan secara simultan terhadap proses keputusan menabung. Variabel produk merupakan variabel yang berpengaruh dominan terhadap proses keputusan menabung. 2 Jajuk Suprijati

(2013) X: bukti fisik, people, proses, lokasi,, lingkungan, produk, promosi, harga dan individu

Y: keputusan konsumen

Variabel bukti fisik, proses, lokasi, harga dan individu berpengaruh signifikan terhadap keputusan konsumen. Faktor lokasi yang paling dominan mempengaruhi keputusan nasabah, sedangkan faktor orang dan lingkungan tidak berpengaruh signifikan. Untuk faktor promosi tidak mempunyai pengaruh karena hasilnya negatif.

3 Evi Yupitri dan Raina Linda Sari (2012)

X: Fasilitas Pelayanan, Promosi, dan Produk. Y: Keputusan Nasabah

Variabel fasilitas (X1) memiliki pengaruh yang sedang yaitu 0,469 terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri, variabel promosi (X2) pengaruh yang kuat yaitu 0,730 terhadap terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri, variabel produk (X3) memiliki pengaruh yang kuat yaitu 0,529 terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri.

4 Arisma Elfa

Fisik, dan Proes.

Y: Keputusan memilih jasa pembiayaan

orang, bukti fisik tidak berpengaruh. Sedangkan harga dan proses berpengaruh positif dan signifikan.

5 Cristiani D.

Manengal (2015) X: Kualitas Kualitas Produk, Layanan, dan Penetapan Harga.

Y: Keputusan pembelian

Kualitas Layanan, Kualitas Produk, dan Penetapan Harga secara bersama-sama berpengaruh positif dan signifikan terhadap terhadap Keputusan pembelian.

Kualitas pelayanan berpengaruh positif terhadap keputusan menjadi nasabah

7 Sunarsih &

Wulandari (2014) X: Religiusitas, kulaitas pelayanan, nisbah bagi hasil, dan kualitas produk. Y: Minat nasabah

Menyatakan bahwa kualitas layanan tidak berpengaruh terhadap minat menabung nasabah pada PT Bank Muamalat Indonesia.

Perkembangan total aset BUS di Indonesia pada tahun ini

mengalami penurunan dari tahun sebelumnya. Melihat total aset yang

tidak stabil maka bank syariah harus berusaha untuk meningkatkan pangsa

pasar yang lebih tinggi. Dengan menggunakan manajemen pemasaran

diharapkan pihak perbankan syariah dapat menarik masyarakat untuk

memilih bank syariah, karena terdapat masyarakat yang kurang

mengetahui tentang perbankan syariah. Dari segi pelayanan dapat

mempengaruhi nasabah dalam memilih Lembaga Keuangan Syariah.

Adanya persaingan antar bank ini maka bank syariah itu harus mampu

meningkatkan kualitas pelayanannya untuk memberikan pelayanan yang

lebih baik sehingga dapat menarik keputusan nasabah untuk menggunakan

produk Bank syariah.

Dari beberapa uraian diatas peneliti tertarik untuk meneliti

faktor-faktor yang mempengaruhi keputusan nasabah menggunakan produk di

pengaruh marketing mix dan kualitas pelayanan terhadap keputusan

nasabah dalam menggunakan produk Bank Syariah dan merumuskan judul

“Pengaruh Marketing Mix dan Kualitas Pelayanan terhadap

Keputusan Nasabah Menggunakan Produk Tabungan Bank Syariah

(Studi Kasus Pada Bank Muamalat KCP Salatiga)”.

B. Rumusan Masalah

1. Bagaimana pengaruh produkterhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah?

2. Bagaimana pengaruh lokasi terhadap keputusan nasabah menggunakan

produk tabungan Bank Syariah?

3. Bagaimana pengaruh promosi terhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah?

4. Bagaimana pengaruh harga terhadap keputusan nasabah menggunakan

produk tabungan Bank Syariah?

5. Bagaimana pengaruhkualitas pelayanan terhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh produk terhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah.

2. Untuk mengetahui pengaruh lokasi terhadap keputusan nasabah

3. Untuk mengetahui pengaruh promosi terhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah.

4. Untuk mengetahui pengaruh harga terhadap keputusan nasabah

menggunakan produk tabungan Bank Syariah.

5. Untuk mengetahui pengaruh kualitas pelayanan tabunganterhadap

keputusan nasabah menggunakan produk tabungan Bank Syariah.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat baik secara ilmiah

maupun secara praktis, adapun manfaat penelitian ini adalah sebagai

berikut :

1. Buat Peneliti

Manfaat bagi penulis adalah mendapatkan nilai tambah dengan

mengadakan studi perbandingan antara teori yang didapat dengan

praktek dilapangan, khusus tentang teori marketing mix dan kualitas pelayanan yang kaitannya dengan keputusan nasabah menggunakan

produk tabungan Bank Syariah.

2. Buat Institut

Sebagai informasi bagi penelitian-penelitian yang akan datang,

serta dapat memberikan kontribusi keilmuan kepada semua aktivitas

akademik dalam bidang manajemen perbankan khususnya manajemen

3. Buat Lembaga yang diteliti

Memberikan masukan kepada pihak bank dalam upaya

meningkatkan strategi pemasaran dan kualitas pelayanan secara lebih

baik dalam keputusan nasabah menggunakan produk perbankan

syariah.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang

terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi

ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

BAB I : PENDAHULUAN

Bab ini merupakan pengantar dari masalah yang akan

dibahas yang berisi latar belakang masalah, rumusan

masalah penelitian, tujuan penelitian, kegunaan penelitian,

serta sistematika penulisan.

BAB II :LANDASAN TEORI

Bab ini berisi tentang telaah pustaka merupakan penjelasan

mengenai penelitian-penelitian terdahulu yang berkaitan

dengan penelitian yang dilakukan, kerangka teori yang

berisi bangunan teori dan konsep yang akan digunakan

untuk menganalisis, kerangka penelitian berisi telaah kritis

untuk menghasilkan hipotesis dan model penelitian yang

persamaan, dan hipotesis penelitian berisi hipotesis yang

diajukan.

BAB III : METODE PENELITIAN

Bab ini penulis memaparkan tentang metodologi penelitian

yang berisi tentang jenis penelitian, lokasi dan waktu

penelitian, populasi dan sample, teknik pengumpulan data,

skala pengukuran, definisi konsep dan operasional,

instrumen penelitian, pengujian instrumen penelitian, serta

alat analisis.

BAB IV : ANALISIS DATA

Berisi analisis data yang menjelaskan tentang penelitian

berupa gambaran umum obyek penelitian, deskripsi obyek

penelitian yang menjelaskan variabel yang diteliti oleh

peneliti ditempat penelitian dilakukan. Bagian ini diawali

dengan subyek penelitian yang mencantumkan tempat.

BAB V : PENUTUP

Berisi kesimpulan yang menjelaskan tentang hasil

penelitian dan pembahasan disesuaikan dengan rumusan

masalah dan tujuan penelitian yang disajikan secara singkat

dan jelas. Sedangkan saran merupakan himbauan kepada

pembaca atau instansi terkait agar saran yang dipaparkan

dapat memberi pengetahuan dan manfaat serta dapat

12 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Pada bagian ini terdapat kumpulan hasil penelitian-penelitian

sejenis yang dilakukan terdahulu dan terdapat kaitannya dengan penelitian

yang dilakukan oleh penulis.

Penelitian yang dilakukan oleh Fajri dkk (2013), dengan judul

Pengaruh Bauran Pemasaran Jasa Terhadap Keputusan Menabung (Survei Pada Nasabah Bank Muamalat Cabang Malang). Hasil penelitian ini adalah bauran pemasaran jasa yang terdiri dari produk, harga, promosi,

proses, orang, bukti fisik, lokasi berpengaruh positif dan signifikan secara

simultan terhadap proses keputusan menabung. Variabel produk

merupakan variabel yang berpengaruh dominan terhadap proses keputusan

menabung.

Penelitian yang dilakukan oleh Suprijati (2013) dengan judul

Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Memilih Islamic Banking (iB) Di Gresik. Hasil penelitian ini adalah dari

kesembilan faktor yang diteliti ternyata yang memiliki pengaruh signifikan

terhadap keputusan konsumen adalah phisycal evidence, process, place,

product, price dan individu. Faktor place adalah faktor yang paling

dominan dalam mempengaruhi keputusan nasabah memilih bank syariah,

Untuk faktor promosi sama sekali tidak mempunyai pengaruh karena

hasilnya negative.

Yupitri dan Sari (2012) dengan judul Analisis Faktor-Faktor Yang

Mempengaruhi Non Muslim Menjadi Nasabah Bank Syariah Mandiri Di Medan. Hasil dari penelitian ini adalah variabel fasilitas (X1) memiliki

pengaruh yang sedang yaitu 0,469 terhadap nasabah muslim untuk

menjadi nasabah di Bank Syariah Mandiri. Variabel promosi (X2)

pengaruh yang kuat yaitu 0,730 terhadap nasabah non muslim untuk

menjadi nasabah di Bank Syariah Mandiri. Variabel produk (X3) memiliki

pengaruh yang kuat yaitu 0,529 terhadap nasabah non muslim untuk

menjadi nasabah di Bank Syariah Mandiri.

Penelitian Manengal (2015) dengan judul Pengaruh Kualitas

Layanan, Kualitas Produk dan Penetapan Harga Terhadap keputusan Pembelian Pada CV. Esa Genangku (ESACOM) Manado. Hasil penelitian adalah secara simultan kualitas layanan, kualitas produk, dan penetapan

harga berpengaruh secara signifikan terhadap keputusan pembelian.

Variabel yang dominan adalah variabel layanan dan produk, dan untuk

yang lemah adalah variabel harga.

Penelitian Utomo (2014) dengan judul Analisis Faktor-Faktor

Yang Mempengaruhi Keputusan Nasabah Dalam Memilih Jasa Perbankan Syariah (Studi Bank Mandiri Syariah, Kantor Cabang Malang). Hasil

penelitian adalah faktor pelayanan bank syariah, faktor pengetahuan

signifikanterhadap keputusan nasabah dalam memilih bank syariah.

Sedangkan faktor karakteristik bank syariah, faktor lokasi dan faktor

promosi tidak berpengaruh secara signifikan.

Penelitian Supirman (2016) dengan judul Pengaruh Kelengkapan Produk, Harga Dan Lokasi Terhadap Keputusan Pembelian Konsumen Pada Eramart Sentosa Samarinda. Hasil penelitian adalah variabel

kelengkapan produk, harga dan lokasi secara simultan berpengaruh

signifikan terhadap keputusan pembelian konsumen. Variabel harga dan

lokasi secara parsial berpengaruh signifikan terhadap keputusan pembelian

konsumen sedangkan kelengkapan produk secara parsial tidak

berpengaruh terhadap keputusan pembelian. Variabel harga berpengaruh

dominan terhadap keputusan pembelian konsumen pada Eramart Sentosa

Samarinda.

Penelitian Tambunan dan Nasution (2013) dengan judul Analisis Fakto-Faktor Yang Mempengaruhi Keputusan Nasabah Menabung Di Bank BCA Kota Medan (Studi Kasus Etnis Cina). Hasil penelitian adalah

secara simultan diketahui bahwa variabel produk, pelayanan, promosi,

lokasi dan kredibilitas berpengaruh signifikan terhadap keputusan nasabah.

Secara parsial diketahui bahwa variabel produk, pelayanan dan kredibilitas

berpengaruh signifikan terhadapan keputusan nasabah. Variabel promosi

dan lokasi hanya berpengaruh positif tetapi tidak signifikan terhadap

keputusan nasabah. Pelayanan memiliki pengaruh yang paling dominan

Penelitian Sunarsih & Wulandari (2014) dengan judul Ananlisis

Faktor-Faktor Yang Mempengaruhi Minat Nasabah Menabung pada PT Bank Muamalat Indonesia, Tbk. Hasil penelitian adalah memiliki hasil

yang berbeda bahwa kualitas layanan tidak berpengaruh terhadap minat

menabung nasabah pada PT Bank Muamalat Indonesia.

Tabel 2.1

Fajri dkk (2013 Variabel produk merupakan variabel yang berpengaruh dominan terhadap proses keputusan menabung.

Suprijati (2013) Produk berpengaruh signifikan terhadap keputusan konsumen . Yupitri dan Sari

(2012) Variabel produk memiliki pengaruh yang kuat yaitu 0,529 terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri. Manengal (2015) Kualitas produk dominan berpengaruh

secara signifikan terhadap keputusan pembelian.

Tambunan dan Nasution (2013)

Hasil penelitian ini

menunjukkanbahwa variabel produk, berpengaruh signifikan terhadap keputusan nasabah.

Supirman (2016) Variabel produk secara simultan berpengaruh signifikan terhadap keputusan pembelian dan secara parsial tidak berpengaruh terhadap keputusan pembelian.

Lokasi berpengaruh terhadap keputusan nasabah

Fajri dkk (2013) Variabel lokasi berpengaruh positif dan signifikan secara simultan terhadap proses keputusan menabung Suprijati (2013) Hasil penelitian ini place berpengaruh

signifikan terhadap keputusan konsumen. Faktor place adalah faktor yang paling dominan dalam mempengaruhi keputusan nasabah memilih bank syariah.

Supirman (2016) Variabel lokasi berpengaruh signifikan terhadap keputusan pembelian konsumen.

Tambunan dan Nasution (2013)

Variabel lokasi hanya berpengaruh positif tetapi tidak signifikan terhadap keputusan nasabah.

Promosi berpengaruh

nasabah signifikan secara simultan terhadap proses keputusan menabung.

Suprijati (2013 Hasil menunjukkan bahwa faktor promosi sama sekali tidak mempunyai pengaruh karena hasilnya negative.

Yupitri dan Sari

(2012) Variabel promosi (X2) pengaruh yang kuat yaitu 0,730 terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri.

Utomo (2014) Faktor promosi tidak berpengaruh secara signifikan

Tambunan dan

Nasution (2013) Variabel promosi berpengaruh positif tetapi tidak signifikan terhadap keputusan nasabah

Harga berpengaruh terhadap keputusan nasabah

Fajri dkk (2013) Hasil penelitian ini menyatakan bahwa harga berpengaruh positf dan signifikan secara simultan terhadap proses keputusan menabung.

Suprijati (2013) Variabel price berpengaruh signifikan terhadap keputusan konsumen.

Manengal (2015) Hasil penelitian adalah penetapan harga berpengaruh negatif dan tidak signifikan terhadap keputusan pembelian.

Utomo (2014) Faktor harga berpengaruh signifikan terhadap keputusan nasabah dalam memilih bank syariah

Supirman (2016) Variabel harga berpengaruh signifikan dan dominan terhadap keputusan pembelian konsumen pada Eramart Sentosa Samarinda.

Kualitas pelayanan berpengaruh terhadap keputusan nasabah

Manengal (2015) Hasil penelitian adalah secara simultan kualitas layanan, berpengaruh positif dan signifikan terhadap keputusan pembelian

Utomo (2014) Hasil penelitian adalah faktor pelayanan berpengaruh signifikan terhadap keputusan nasabah dalam memilih bank syariah.

Tambunan dan

Nasution (2013) Hasil penelitian adalah bahwa variabel pelayanan berpengaruh positif dan signifikan terhadap keputusan nasabah Sunarsih &

Wulandari (2014) Hasil penelitian adalah bahwa kualitas layanan tidak berpengaruh terhadap minat menabung nasabah pada PT Bank Muamalat Indonesia.

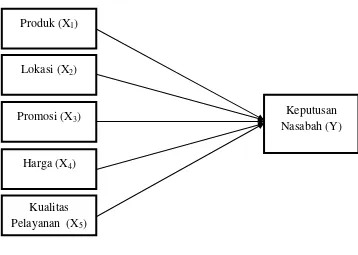

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

terletak pada variabel-variabel penelitian. Penelitian ini menggunakan lima

pelayanan dan variabel dependen yaitu keputusan nasabah dalam

menggunakan produk bank syariah. Objek penelitian juga berbeda dari

penelitian terdahulu yaitu pada Bank Muamalat KCP Salatiga.

B. Kerangka Teori

1. Bank Syariah

a. Pengertian Bank Syariah

Dahlan (2012: 98) menyatakan Bank adalah sebagai modal

yang ditransferkan dari pemilik yang tidak dapat menggunakan

dana tersebut menjadi keuntungan(profitable) kepada pihak-pihak yang dapat menggunakan sehingga produktif bagi masyarkat.

Dalam pasal 1 angka 7 UU No. 10 Tahun 2008 bahwa

(Dahlan, 2012: 101) Bank Syariah adalah bank yang menjalankan

kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan

Rakyat Syariah. Menurut Sudarsono (2004) dalam Fahmi (2014:

31) bahwa Bank Syariah merupakan lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa lain dalam lalu-lintas

pembayaran serta peredaran uang beroperasi pada prinsip-prinsip

syariah.

Bank syariah merupakan lembaga keuangan yang sistem

dengan prinsip bunga. Bank Syariah juga tidak hanya untuk umat

Islam saja tapi untuk seluruh masyarakat.

Dalam islam mengharamkan bunga dan menghalalkan bagi

hasil. Keduanya sama-sama memberikan keuntungan, tetapi

memiliki perbedaan mendasar sebagai akibat adanya perbedaan

antara investasi dan pembungaan uang (Widyaningsih, 2005: 40).

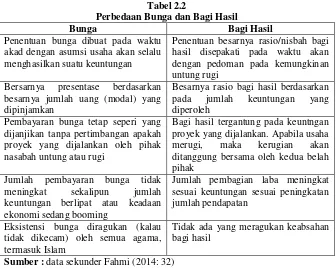

Perbedaan antara bunga dan bagi hasil sebagai berikut:

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan suatu keuntungan

Penentuan besarnya rasio/nisbah bagi hasil disepakati pada waktu akan dengan pedoman pada kemungkinan untung rugi

Bersarnya presentase berdasarkan besarnya jumlah uang (modal) yang dipinjamkan

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Pembayaran bunga tetap seperi yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

Bagi hasil tergantung pada keuntngan proyek yang dijalankan. Apabila usaha merugi, maka kerugian akan ditanggung bersama oleh kedua belah pihak

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming

Jumlah pembagian laba meningkat sesuai keuntungan sesuai peningkatan jumlah pendapatan

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam

Tidak ada yang meragukan keabsahan bagi hasil

Sumber : data sekunder Fahmi (2014: 32)

b. Prinsip-prinsip bank syariah

Menurut UU No. 10 tahun 1998 tentang perubahan UU No.

7 tahun 1992 tentang perbankan dalam Rivai (2007: 759-760)

bahwa Bank Syariah adalah bank umum yang melaksanakan

memberikan jasa dalam lalu lintas pembayaran. Dalam

menjalankan aktivitas bank syariah menganut pada prinsip-prinsip:

1) Prinsip keadilan, adalah prinsip tercermin dari imbalan atas

dasar bagi hasil dan pengembalian margin keuntungan yang

akan disepakati bersama.

2) Prinsip kemitraan, bank syariah menempatkan nasabah

penyimpan dana, nasabah pengguna dana, ataupun bank saat

kedudukan yang sama antara nasabah penyimpan dana,

nasabah pengguna dana maupun bank sebagai mitra usaha.

3) Prinsip ketentraman, yaitu produk-produk bank sesuai dengan

prinsip dan kaidah muamalah Islam, meliputi tidak adanya

unsur riba serta penerapan bank zakat harta.

4) Prinsip transparansi/keterbukaan, melalui laporan keuangan

bank yang terbuka secara kesinambungan dan nasabah dapat

mengetahui tingkat keamanan dana dan kualitas manajemen

bank.

5) Prinsip universalitas, dalam mendukung operasionalnya bank tidak membedakan suku, agama, ras, golongan agama dalam

masyarakat dengan prinsip Islam yaitu rahmatan lil „alamin.

6) Tidak ada riba.

c. Produk-produk bank syariah

Dalam melayani masyarakat, terutama masyarakat muslim,

bank syariah menyediakan berbagai macam produk perbankan.

Produk yang ditawarkan sudah tentu sangat islami, termasuk dalam

memberi pelayanan kepada nasabah (Kasmir, 2002: 17).

Produk-produk yang ada di bank syariah adalah:

1) Produk Penyaluran Dana

a) Jual Beli (Bai‟)

Prinsip jual beli dilaksanakan sehubungan dengan

adanya perpindahan dan kepemilikan barang atau benda

(transfer of property). Tingkat keuntungan bank itu

ditentukan di awal dan menjadi bagian harga atas barang

yang dijual.

Transaksi jual beli dibedakan berdasarkan bentuk

pembayaran dan waktu penyerahan barang yaitu:

(1) Bai‟ al-Murabahah

Murabahah (keuntungan) adalah transaksi jual beli di mana bank menyebutkan jumlah keuntungannya.

Bank bertindak sebagai penjual, sementara nasabah

sebagai pembeli. Harga jual bank adalah harga beli

bank dari pemasok ditambah dengan keuntungan.

Kedua pihak harus menyepakati harga jual dan jangka

jual beli dan jika telah disepakati tidak dapat berubah

selama berlakunya akad.Dalam transaksi ini barang

diserahkan setelah akad sedangkan pembayaran

dilakukan secara tangguh.

(2) Bai‟ as-Salam

Salam adalah transaksi jual beli dimana barang

yang di perjualbelikan belum ada. Oleh sebab itu

barang diserahkan secara tangguh sedangkan

pembayaran dilakukan secara tunai. Bank bertindak

sebagai pembeli, sedangkan nasabah sebagai penjual.

(3) Bai‟ al-Istishna

Produk istishna menyerupai produk salam,

namun dalam istishna ini pembayaran dapat dilakukan

oleh bank dalam beberapa kali pembayaran. Skim

istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan kontruksi.

b) Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan

manfaat. Prinsip ijarah sama dengan prinsip jual beli, tetapi yang membedakan adalah terletak pada objek

transaksinya. Jika dalam jual beli objek transaksinya adalah

c) Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan pada

prinsip bagi hasil yaitu:

(1) Musyarakah

Bentuk umum dari usaha bagi hasil adalah

musyarakah. Transaksi musyarakah dilandasi adanya

keinginan para pihak yang bekerja sama untuk

meningkatkan nilai asset yang mereka miliki secara

bersama-sama.

(2) Mudharabah

Mudharabah adalah bentuk kerjasama antara

dua atau lebih pihak dimana pemilik modal (shahibul

maal) mempercayakan sejumalah modal kepada

pengelola (mudharib) dengan suatu perjanjian

pembagian keuntungan. Dalam bentuk ini menegasksan

kerjasama dengan kontribusi 100% modal dari shahibul

maal dan keahlian dari mudharib.

d) Pembiayaan

Untuk mempermudah pelaksanaan pembiayaan,

biasanya diperlukan juga akad pelengkap. Akad pelengkap

ini tidak ditujukan untuk mencari keuntungan, namun

dtujukan untuk mempermudah pelaksanaan pembiayaan.

dalam ada pelengkap ini dibolehkan untuk meminta

pengganti biaya-biaya yang dikeluarkan untuk

melaksanakan akad. Besarnya pengganti biaya ini sekedar

untuk menutupi biaya yang benar-benar timbul.

(1) Hiwalah

Hiwalah (alih utang-piutang) yaitu transaksi

yang mengalihkan utang piutang. Dalam praktek

perbankan fasilitas hiwalah lazimya untuk membantu

supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

(2) Rahn

Tujuan akad rahn (gadai) adalah untuk

memberikan jaminan pembayaran kembali kepada bank

dalam memberikan pembiayaan.

(3) Qardh

Qardh adalah pinjaman uang. Dalam aplikasi qardh dalam perbankan biasanya terdapat empat hal yaitu sebagai pinjaman talangan haji, sebagai pinjaman

tunai (cash advanced), sebagai pinjaman kepada

pengusaha kecil dan sebagai pinjaman kepada pengurus

(4) Wakalah

Wakalah (perwakilan) dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank

untuk mewakili dirinya melakukan pekerjaan jasa

tertentu, seperti L/C, inkaso dan transfer uang.

(5) Kafalah

Kafalah (garansi bank) dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban

pembayaran. Bank dapat mempersyaratkan nasabah

untuk menempatkan dana tersebut dengan prinsip

wadiah.

e) Penghimpun Dana

Penghimpun dana dibank syariah dapat berbentuk

giro, tabungan dan deposito. Prinsip operasional syariah

yang diterapkan dalam penghimpunan dana masyarakat

yaitu:

(1) Wadiah

Dalam prinsip wadiah yang diterapkan adalah

wadiah yad dhamanah yang diterapkan ada produk

rekening giro. Wadiah dhamanah berbeda dengan

wadiah amanah.Dalam wadiah amanah, pada

prinsipnya harta titipan tidak boleh dimanfaatkan oleh

pihak yang dititipi (bank) bertanggung jawab atau

keutuhan harta titipan sehingga boleh memanfaatkan

harta titipan tersebut.

(2) Mudharabah

Dalam pengaplikasikan prinsip mudharabah,

penyimpan atau deposan bertindak sebagai shahibul

maal (pemilik modal) dan bank sebagai

mudharib(pengelola). Dana tersebut digunakan bank

untuk melakukan pembiayaan mudharabah atau ijarah.

Hasil usaha akan dibagi hasilkan berdasarkan nisbah

yang disepakati. Bila bank menggunakannya untuk

melakukan pembiayaan mudharabah, maka bank

bertanggung jawab atas kerugian yang terjadi.

Berdasarkan kewenangan yang diberikan pihak

penyimpan dana, prinsip mudharabah terbagi menjadi tiga yaitu:

(a) Mudharabah mutlaqah

Penerapan mudharabah mutlaqah dapat

berupa tabungan dan deposito sehingga terdapat dua

jenis penghimpunan dana yaitu: tabungan

mudharabah dan deposito mudharabah.

Berdasarkan prinsip ini tidak ada pembatasan bagi

(b) Mudharabah muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted investmen) dimana pemilik dana

dapat menetapkan syarat-syarat tertentu yang harus

dipatuhi oleh bank. Misalnya disyaratkan

digunakan untuk bisnis tertentu atau digunakan

dengan akad tertentu atau digunakan untuk nasabah

tertentu.

(c) Mudharabah muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran

dana mudharabah langsung kepada pelaksana

usahanya, dimana bank bertindak sebagai perantara

(arranger) yang mempertemukan antara pemilik

dana dengan pelaksana usaha. Pemilik dana dapat

menetapkan syarat-syarat tertentu yang harus

dipatuhi oleh bank dalam mencari kegiatan usaha

yang akan dibiayai dan pelaksana usahanya.

f) Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayan

jasa perbankan kepada nasabah dengan mendapat imbalan

berupa sewa atau keuntungan. Jasa perbankan tersebut

(1) Sharf

Pada prinsipnya jual-beli valuta asing sejalan

dengan prinsip sharf (jual beli valuta asing). Jual beli

mata uang yang tidak sejenis ini, penyerahannya harus

dilakukan pada waktu yang sama. Bank mengambil

keuntungan dari jual beli valuta asing ini.

(2) Ijarah

Jenis kegiatan ijarah(sewa) antara lain penyewaan

kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian). Bank dapat imbalan sewa dari jasa tersebut.

d. Fungsi Dan Peran Bank Syariah

Dalam Buku Saku Perbankan Syariah (2013: 44) bahwa

fungsi dan peran bank syariah yang diantaramya tercantum dalam

pembukuan standar akuntansi yang dikeluarkan AAOIFI

(Accounting and Auditing Organization for Islamic Financial Institution), yaitu:

1) Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank

syariah dapat melakukan kegiatan-kegiatan jasa layanan

perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keuangan syariah, bank Islam memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasi,

mendistribusikan) zakat serta dana-dana sosial lainnya.

2. Keputusan Penggunaan Menjadi Nasabah

a. Pengertian Keputusan

Menurut James A.F. Stoner keputusan adalah pemilihan

diantara alternatif-alternatif (Hasan, 2002: 9). Definisi ini

mengandung tiga pengertian yang pertama, ada pilihan atas dasar

logika atau pertimbangan. Kedua, ada beberapa alternatif yang

harus dan dipilih salah satu yang terbaik. Ketiga, adanya tujuan

yang ingin dicapai dan keputusan itu makin mendekatkan pada

tujuan tersebut.

b. Pengertian Keputusan Penggunaan (Nasabah)

Keputusan pembelian adalah keputusan konsumen

mengenai preferensi atas merek-merek yang ada didalam

kumpulan pilihan (Kotler dan Keller, 2008: 240). Menurut

Sciffman dan Kanuk (2004) dalam Asraf (2013: 62), suatu

keputusan pembelianadalah pemilihan suatu tindakan dari dua atau

seseorang dapat membuat keputusan, harus tersedia beberapa

alternatif pilihan. Keputusan untuk membeli dapat mengarah pada

bagaimana proses dalam pengambilan keputusan tersebut itu

dilakukan. Keputusan pembelian konsumen dipengaruhi oleh

perilaku konsumen.

Keputusan pembelian merupakan keputusan konsumen

untuk memilih suatu produk melalui proses, cara, perbuatan

membeli dan juga mempertimbangkan faktor-faktor yang akan

dibeli, lokasi membeli dan juga cara membayarnya.

Tingkat keterlibatan konsumen dalam suatu pembelian juga

dipengaruhi oleh stimulus (rangsangan). Dengan kata lain, apakah

seseorang merasa terlibat atau tidak terhadap suatu produk

ditentukan apakah dia merasa penting atau tidak dalam

pengambilan keputusan produk atau jasa. Bahwa ada konsumen

yang mempunyai keterlibatan tinggi dalam pembelian produk atau

jasa dan ada konsumen yang mempunyai keterlibatan yang rendah

atas pembelian produk atau jasa (Elfia, 2015: 7).

c. Proses KeputusananPembelian (Nasabah)

Sumarni (2002: 233) mengungkapkan bahwa, “Bank harus

menyusun suatu strategi pemasaran yang dapat mengimbangi

perilaku nasabah yang dinamis atau selalu bergerak sepanjang

waktu. Untuk menghadapi kelompok nasabah yang berbeda, perlu

dengan strategi pemasaran yang efektif maka bank harus paham

apa yang mereka pikirkan (kognisi) dan rasakan (pengaruh), apa

yang mereka lakukan (perilaku) dan apa dan serta dimana (kejadian

disekitar) yang mempengaruhi serta dipengaruhi oleh apa yang

sedang dipikirkan, dirasakan dan dilakukan nasabah. Dalam hal ini

sekaligus manajemen bank melakukan analisis nasabah, pasar

sasaran atau seluruh masyarakat.

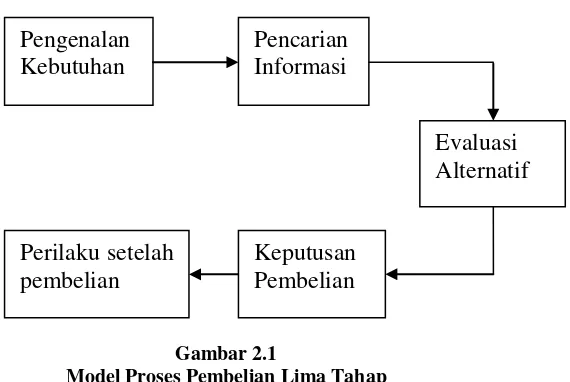

Menurut Kotler (2002: 251) proses keputusan pembelian

melewati lima tahap yaitu:

1) Pengenalan kebutuhan

Proses pembelian dimulai ketika mengenal suatu

masalah kebutuhan. Pembeli merasakan adanya perbedaan

antara keadaan yang nyata dengan yang diinginkan. Kebutuhan

tersebut dipicu dengan stimuli intern dan ekstern.

2) Pencarian informasi

Seorang konsumen yang tergerak oleh stimuli akan

berusaha untuk mencari informasi yang lebih banyak. Sumber

informasi konsumen terdiri dari empat kelompok yaitu sumber

pribadi, sumber komersial, sumber pengalaman, sumber

3) Evaluasi alternatif

Dalam tahapan proses pengambilan keputusan pembeli

atau konsumen menggunakan informasi untuk mengevaluasi

merek-merek alternatif dalam susunan pilihan.

4) Keputusan pembelian

Dalam keputusan pembelian dipengaruhi dua faktor,

pertama adalah sikap atau pendirian orang lain. Kedua adalah

faktor situasi yang tidak diantisipasi. Konsumen membentuk

pembelian atas faktor-faktor seperti pendapatan keluarga yang

diharapkan, harga yang diharapkan dan manfaat produk yang

diharapkan.

5) Perilaku pasca pembelian

Setelah pembelian produk, konsumen akan mengalami

tingkatan kepuasan atau ketidakpuasan tertentu. Kepuasan atau

ketidakpuasan konsumen dengan suatu produk dapat

mempengaruhi perilaku selanjutnya. Jika konsumen merasa

puas mereka akan menunjukkan suatu probabilitas yang tinggi

untuk membeli produk tersebut.

Dalam proses pembelian melalui lima tahap yaitu

pengenalan masalah, pencarian informasi, evaluasi alternatif,

Gambar 2.1

Model Proses Pembelian Lima Tahap Sumber: Kotler (1999: 251)

Proses pengambilan keputusan secara singkat di jelaskan

pada gambar diatas. Melalui proses pengambilan keputusan yang

pertama adalah pengenalan kebutuhan. Selanjutnya nasabah dapat

mencari informasi melalui media promosi yang ada dalam

perbankan yaitu produk, lokasi, promosi, harga, serta kualitas

pelayanan.

3. Marketing Mix

a. Pengertian Pemasaran

Menurut Kotler (1997: 13) mendefiniskan bahwa

manajemen pemasaran adalah proses perencanaan dan

pelakasanaan, pemikiran, penetapan harga, pertukaran yang

memuaskan tujuan-tujuan individu dan organisasi. Manajemen

pemasaran adalah analisis, perencanaan, implementasi dan

pengendalian program yang dirancang untuk menciptakan,

membangun dan mempertahankan pertukaran merupakan kegiatan

pertukaran yang menguntungkan dengan target pembeli untuk

tujuan mencapai obyek organisasi (Kotler dan Armstrong, 2008:

11).

b. Bauran Pemasaran (Marketing Mix)

Menurut Kotler (1999: 124) menyatakan bahwa bauran

pemasaran adalah kiat pemasaran yang digunakan perusahaan

untuk mencapai sasaran pemasarannya dalam pasar sasaran.

Bauran pemasaran terdiri dari empat P yaitu product, price, place,

dan promotion. Bauran pemasaran pemasaran ini juga sering dirancang untuk mempengaruhi konsumen dalam pengambilan

keputusan.

Marketing mix (bauran pemasaran merupakan kegiatan pemasaran yang dilakukan secara terpadu. Artinya kegiatan ini

dilakukan secara bersamaan diantara elemen-elemen yang ada

dalam marketing mix itu sendiri. Setiap elemen tidak dapat berjalan sendiri-sendiri tanpa dukungan dari elemen yang lain

(Kasmir, 2000: 213).

Kotler dalam Kasmir (2000:213) menyebutkan konsep

bauran pemasaran (marketing mix) terdiri dari empat P, yaitu: 1) Product (produk);

2) Place (lokasi);

c. Konsep Marketing Mix

Dalam penelitian ini akan menggunakan empat konsep

bauran pemasaran (marketing mix) yaitu product (produk), price

(harga), place (lokasi), promotion(promosi). Selanjutnya akan dijelaskan mengenai empat P tersebut:

1) Product (Produk)

Menurut Philip Kotlermendefinisikan produk sebagai

sesuatu yang ditawarkan ke pasar untuk mendapatkan perhatian

untuk membeli, untuk digunakan atau dikonsumsi yang dapat

memenuhi keinginan dan kebutuhan (Kasmir, 2000: 216).

Produk adalah sesuatu yang dapat ditawarkan ke dalam

pasar untuk diperhatikan, dimiliki, dipakai, atau dikonsumsi

sehingga dapat memuaskan keinginan atau kebutuhan (Kotler,

1996: 54).

(a) Strategi Produk

Menurut Kasmir (2004: 141-142), dalam dunia

perbankan strategi produk yang dilakukan adalah

mengembangkan suatu produk adalah:

(1) Penentuan logo dan moto

Logo merupakan ciri khas suatu bank

sedangkan moto merupakan serangkaian kata-kata yang

berisi visi dan misi bank dalam melayani masyarakat.

Terdapat pertimbangan pembuatan logo dan moto yaitu

memiliki arti (dalam arti positif), menarik perhatian,

mudah diingat.

(2) Menciptakan merek

Jasa memiliki beraneka ragam, maka setiap jasa

harus memiliki nama. Tujuannya agar mudah dikenal

dan diingat pembeli. Dalam menciptakan merek harus

mempertimbangkan beberapa faktor yaitu, mudah

diingat, terkesan hebat dan modern, memiliki arti

(dalam arti yang positif), menarik perhatian.

(3) Menciptakan kemasan

Kemasan merupakan pembungkus produk.

Dalam dunia perbakan diartikan pada pemberian

pelayanan atau jasa kepada nasabah dan juga sebagai

pembungkus untuk beberapa jenis jasanya seperti buku

tabungan, cek, bilyet giro atau kartu kredit.

(4) Keputusan label

Label adalah sesuatu yang dilengketkan pada

produk yang ditawarkan dan merupakan bagian dari

kemasan. Dalam label dijelaskan juga mengenai siapa

yang membuat, dimana dibuat, kapan dibuat, cara

menggunakan, waktu kadaluwarsa, komposisi isi, dan

2) Place (Lokasi)

Menurut Lupiyoadi (2001: 255) lokasi adalah dimana

produk tersedia dalam sejumlah saluran distribusi dan outlet

yang memungkinkan konsumen dapat dengan mudah

memperoleh suatu produk. Definisi lokasi (Utami, 2012: 89),

lokasi merupakan struktur fisik dari sebuah usaha yang

merupakan komponen utama yang terlibat dalam membentuk

kesan sebuah usaha yang dilakukan perusahaan daam

melakukan penempatan usahanya dan kegiatan dalam

menyediakan saluran pelayanan yan dibutuhkan oleh kosumen.

Pemilihan tempat atau lokasi ini pelu

mempertimbangkan berbagai faktor yaitu: (a) akses, misalnya

lokasi yang mudah dijangkau oleh sarana transportasi umum

dan; (b) visibilitas, yaitu lokasi yang dapat terlihat dengan jelas

dan berada ditepi jalan (Tjiptono, 2000: 68). Tujuan dari

distribusi adalah menyediakan barang dan jasa yang

dibutuhkan dan diinginkan oleh konsumen pada waktu dan

tempat yang tepat.

(a) Pertimbangan penentuan lokasi

Menurut Kasmir (2004: 166) Penentuan lokasi bank

tidak dapat dilakukan secara sembarangan, tetapi harus

167-168) Secara khusus paling tidak ada 2 faktor yang menjadi

pertimbangan dalam penentuan lokasi suatu bank, yaitu:

(1) Faktor Utama (primer)

Pertimbangan dalam faktor primer dalam

menentukan lokasi bank adalah dekat dengan pasar,

dekat dengan perumahan, tersedia tenaga kerja, terdapat

fasilitas pengangkutan, tersedia sarana dan prasarana,

sikap masyarakat.

(2) Faktor Sekunder

Pertimbangan dalam faktor sekunder dalam

penentuan lokasi bank adalah biaya untuk investasi

dilokasi, prospek perkembangan harga tanah,

kemungkinan untuk perluasan lokasi, terdapat fasilitas

penunjang lain, masalah pajak dan peraturan perburuhan

didaerah setempat.

3) Promotion (promosi)

Menurut Kasmir (2005: 175) bahwa promosi

merupakan suatu kegiatan mengenalkan barang jasa suatu

perusahaan. Promosi merupakan salah satu faktor penentu

dalam keberhasilan suatu program pemasaran. Berapapun

berkualitasnya suatu produk jika konsumen belum pernah

mendengarnya dan tidak yakin bahwa produk tersebut akan

membelinya. Menurut Tjiptono (2008: 87) promosi adalah

suatu bentuk komunikasi pemasaran. Komunikasi pemasaran

adalah aktivitas pemasaran yang berusaha menyebar informasi,

mempengaruhi atau membujuk. Dan atau mengingatkan pasar

sasaran atas perusahaan dan produknya agar bersedia

menerima, membeli, loyal pada produk yang ditawarkan

perusahaan yang bersangkutan.

Berdasarkan teori yang dikemukakan Kasmir (2008:

135), tujuan promosi bank adalah untuk menginformasikan

segala jenis produk yang ditawarkan dan berusaha menarik

calon nasabah baru. Promosi juga berfungsi mengingatkan

kepada nasabah mengenai produk, promosi serta dapat

memengaruhi nasabah untuk membeli dan akhirnya promosi

akan meningkatkan citra bank dimata nasabah.

(a) Sarana promosi

Menurut Kasmir, (2004: 176) dalam praktiknya

paling tidak ada empat macam sarana promosi yag dapat

digunakan oleh setiap bank dalam mempromosikan baik

produk maupun jasanya. Kasmir (2004: 176-177) Secara

garis besar keempat macam sarana promosi yang dapat

digunakan oleh perbankan yaitu: pertama, periklanan

dalam spanduk, brosur, bilboard, koran, majalah, televisi,

atau radio. Kedua, promosi penjualan (sales promotion)

merupakan promosi yang digunakan untuk meningkatkan

penjualan meliputi potongan harga atau hadiah pada waktu

tertentu terhadap barang-barang tertentu. Ketiga, publisitas

(publicity) merupakan promosi yang dilakukan untuk

meningkatkan citra bank di depan para calon nasabah atau

nasabahnya melalui kegiatan sponsorship terhadap suatu

kegiatan amal atau sosial. Keempat, penjualan pribadi

(personal selling) merupakan promosi yang dilakukan melalui pribadi-pribadi karyawan bank dalam melayani

serta ikut mempegaruhi nasabah.

4) Price (Harga)

Definisi harga menurut Kotler (1996: 120), harga

adalah satu-satunya unsur dalam bauran pemasaran yang

menghasilkan pendapatan penjualan. Unsur-unsur lainnya jelas

mengakibatkan keluarnya biaya.

Dalam penentuan harga merupakan salah satu aspek

yang penting dalam kegiatan marketing mix. Penentuan harga menjadi sangat penting untuk diperhatikan karena harga sangat

menentukan laku tidaknya produk dan jasa perbankan. Jika

salah dalam menentukan harga akan berakibat fatal terhadap

Harga perlu disesuaikan dengan spesifikasi ataupun

citra produk di pasaran. Konsumen tidak lagi sekedar membeli

produk secara fisik atas dasar kebutuhan, tetapi lebih dari pada

membeli fungsi, citra atau status. Sarana efektif untuk

menentukan citra atau status produk yaitu harga (Nangoi, 1998:

62).

(a) Tujuan penentuan harga

Menurut Kasmir (2004: 153-154) dalam penentuan

harga secara umum adalah:

(1) Untuk bertahan hidup

Dalam kondisi tertentu, terutama dalam kondisi

persaingan yang tinggi. Bank menentukan harga

semurah mungkin dengan maksud produk atau jasa yang

ditawarkan laku dipasaran, misalnya untuk bunga

pesaing dan bunga pinjaman rendah, tetapi dalam

kondisi masih menguntungkan.

(2) Untuk memaksimalkan laba

Tujuannya degan mengharapkan penjualan yang

meningkat sehingga laba dapat ditingkatkan. Penentu

harga biasanya dilakukan dengan harga murah atau

(3) Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah,

sehingga diharapkan jumlah nasabah meningkat dan

diharapkan nasabah pesaing beralih keproduk yang

ditawarkan. Misalnya penentuan suku bunga simpanan

yang lebih tinggi dari pesaing serta ditambah juga

dengan kelebihan lainnya seperti hadiah.

(4) Mutu produk

Untuk memberikan kesan bahwa produk atau jasa

yang ditawarkan memiliki kualitas yang tinggi dan

biasanya harga ditentukan setinggi mungkin dan untuk

bunga simpanan ditawarkan dengan suku bunga rendah.

(5) Karena pesaing

Penentuan harga dengan cara melihat harga

pesaing. Karena dengan tujuan agar harga ditawarkan

jarang melebihi harga pesaing.

4. Kualitas pelayanan

a. Pengertian Kualitas

Pakar kualitas William E. Deming menyatakan bahwa

kualitas merupakan suatu tingkat yang dapat diprediksi dari

keseragaman dan ketergantungan pada biaya yang rendah dan

sesuai dengan pasar (Tjiptono, 2000: 20). Menurut Goetsch dan

cangkupannya lebih luas, bahwa kualitas merupakan suatu kondisi

dinamis yang berhubungan dengan produk, jasa, manusia, proses,

dan lingkungan memenuhi atau melebihi harapan. Jadi pengertian

kualitas tidak terbatas pada produk akhir yang dihasilkan suatu

perusahaan.

a) Pengertian Pelayanan

Menurut Kotler mengatakan jasa adalah setiap tindakan atau

kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain

yang tidak memiliki wujud dan tidak mengakibatkan kepemilikan

apapun (Kasmir, 2000: 217). Menurut Kotler (2002: 83) pelayanan

adalah setiap tindakan atau suatu kegiatan yang dapat ditawarkan

oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak

berwujud dan tidak mengakibatkan kepemilikan apapun.

Menurut Kotler (1994) dalam Tjiptono (2000: 129) jasa

didefinisikan sebagai suatu tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.

b) Kualitas Pelayanan

Menurut Lovelock dan Waright (2007: 97) kualitas

pelayanan jasa merupakan evaluasi kognitif jangka panjang

pelanggan terhadap penyerahan jasa suatu perusahaan. Pada