ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEINGINAN BERPINDAH AUDITOR JUNIOR

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh

Dyah Puspita Rani

NIM : 104082002647

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

The objective of this research is to empirically analyses the impact of audit supervise, organizational culture, motivation toward turn over intention, and include job satisfaction intervening variable.

The convenience sampling method has used in this research, this study has collected 100 respondent that has been chosen randomly for 38 audit firms in Jakarta. The result of this research is expected to give contribution in developing the theory, especially concerning attitude of accountant. I addition, it is expected to give practical contribution for organization, especially public accountant.

Multiple regression with intervening variable method was used to test the hypothesis by SPSS 11.5. The result reveals that (a) there is a significant indirect effect between audit supervise and turn over intention through job satisfaction, (b) there is a significant indirect effect between organizational culture and turn over intention through job satisfaction, (c) there is a significant indirect effect between motivation and turn over intention through job satisfaction, (d) there is significant effect of audit supervise, organizational culture, motivation toward job satisfaction (e) there is a significant effect between job satisfaction and turn over intention.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis secara empiris mengenai pengaruh tindakan supervise, budaya organisasi, motivasi terhadap keinginan berpindah auditor junior dengan memasukkan kepuasan kerja sebagai variabel intervening.

Penelitian ini menggunakan metode convenience sampling dan telah mengumpulkan 100 responden dari 38 kantor akuntan publik di Jakarta. Hasil dari penelitian ini diharapkan untuk memberikan kontribusi dalam perkembangan teori khususnya mengenai perilaku akuntan. Sebagai tambahan, penelitian ini diharapkan dapat memberikan masukan dalam pengorganisasian khusunya pada kantor akuntan publik.

Analisis regeresi berganda dengan variabel intervening digunakan untuk menguji hipotesis menggunakan SPSS versi 11,5. Hasil dari penelitian ini adalah (a) terdapat pengaruh tidak langsung yang signifikan antara tindakan supervisi dan keinginan berpindah melalui kepuasan kerja, (b) terdapat pengaruh yang signifikan antara budaya organisasi dan keinginan berpindah melalui kepuasan kerja, (c) terdapat pengaruh yang signifikan antara motivasi dan dan keinginan berpindah melalui kepuasan kerja, (d) terdapat pengaruh yang signifikan antara tindakan supervisi, budaya organisasi, motivasi terhadap kepuasan kerja, (e) terdapat pengaruh yang signifikan antara kepuasan kerja dan keinginan berpindah auditor junior.

KATA PENGANTAR

Alhamdulillahirobbil Alamin,,, Puji Syukur penulis panjatkan kepada Allah SWT atas anugerah dan kasih sayangnya yang tak terbatas, sehingga sampai detik ini penulis masih diberikan nikmat iman dan islam serta diberikan kemudahan dalam penyusunan skripsi ini. Sholawat dan salam tak lupa penulis haturkan kepada junjungan kita Nabi Muhammad SAW, beserta keluarganya, sahabat dan pengikutnya hingga akhir zaman.

Skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Keinginan Berpindah Auditor Junior”, disusun sebagai salah satu syarat untuk memperoleh derajat S1 program studi Akuntansi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis mengucapkan banyak terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini. Khususnya penulis ingin menyampaikan salam hormat dan terima kasih kepada:

1. Ayah dan Ibuku (Maryudi dan Sri Muldiyani) yang selalu mensupport penulis dalam semua hal..Adik-adikku (Tunjung,Nanda,Citra,Andin) yang selalu membuat keceriaan penulis jika lagi down.

2. Ibu Dr Wiwik Utami selaku dosen pembimbing 1 atas arahannya dalam penyusunan skripsi ini.

3. Ibu Rini.,SE.,Ak.,MSi selaku dosen pembimbing 2 atas perhatian dan arahan dalam penyusunan skripsi ini, serta jadi tempat curhat penulis dalam semua hal.

4. Bpk Drs.Faisal Badroen, MBA selaku dekan Fakultas Ekonomi dan Ilmu Sosial

6. Segenap dosen di Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmunya kepada penulis.

7. Seluruh keluarga besar Batan Miroto Semarang dan Keluarga besar Sayung. Terima kasih buat semangat dan dorongan untuk penulis.

8. Sahabat-sahabatku Ayu, Rama, Raihan, Yani, Nicca, Iyoq, Rahil, Eka, Putra.. (Makasih untuk perhatian dan dukungannya selama ini)

9. Sahabat-sahabatku SMA 7 Tangerang Putri, Wuri, Listhia, Thiwie, Riri 10.Sahabat-sahabatku di Akuntansi B 2004 Widya, Rahma, Dw, dan

semuanya yang gak bisa disebutin satu per satu. Thanks buat pertemanan dan kekompakannya selama di kelas B .

11.Sahabatku di BEMJ Indah, Nindi, Devi, Nisa.. thanks for all.

12.Kakak-kakakku di BEMJ Akuntansi, Ka’Wulan, Ka’Endah, Ka’Aria, Ka’Aji.. makasih buat semuanya.

13.Adik-adikku di BEMJ Fitri, Yenti, Opi,Desi,Romi,Baha,Irfan dan semua anggota BEMJ Akuntansi 2005/2006 dan BEMJ 2006/2007.

14.Anggota IRADAH, Denok, Sahar, Zakiy, Ofa, Ahmad dll….makasih ya,,, 15.Adik-adik angkatan 2005, 2006 selamat berjuang di fakultas Ekonomi dan

Ilmu Sosial UIN. Juga teman-teman kelas Audit 2007.

16.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna. Karenanya penulis mengharapkan saran dan kritik yang sifatnya membangun sebagai masukan sehingga skripsi ini menjadi bermanfaat bagi pembaca. Akhir kata, penulis sampaikan terima kasih.

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR UJIAN KOMPREHENSIF ... ii

LEMBAR UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar belakang Penelitian ... 1

B. Rumusan masalah... 4

C. Tujuan dan Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Keinginan Berpindah ... 6

B. Faktor–Faktor yang Mempengaruhi Keinginan Berpindah . 7 1. Tindakan Supervisi... 7

2. Budaya Organisasi ... 13

3. Motivasi ... 15

4. Kepuasan Kerja ... 20

D. Perumusan Hipotesis... 23

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 27

B. Metode Penentuan Sampel ... 27

C. Metode Pengumpulan Data ... 28

D. Metode Analisis Data dan Pengujian Statistik ... 29

1. Uji Instrumen Penelitian ... 29

a. Uji Reliabilitas ... 29

b. Uji Validitas ... 30

2. Tahap Persiapan Data ... 30

3. Hipotesis ... 32

a. Analisis Regresi dengan Variabel Intervening ... 32

b. Uji Asumsi Klasik ... 33

c. Uji Koefisien Determinasi ... 35

d. Uji Statistik t ... 35

e. Uji Statistik Fisher (F) ... 36

E. Operasional Variabel Penelitian dan Pengukurannya ... 36

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 39

1. Tempat dan Waktu Penelitian ... 39

2. Karakteristik Responden ... 41

1. Uji Validitas ... 43

2. Uji Reabilitas ... 44

3. Pengujian Hipotesis ... 45

4. Uji Asumsi Klasik ... 45

5. Analisis Regresi Berganda ... 51

6. Uji Koefisien Determinasi... 54

7. Uji Statistik F ... 56

8. Uji Statistik t ... 58

BAB V PENUTUP A. Kesimpulan ... 65

B. Implikasi ... 66

C. Keterbatasan ... 67

D. Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No.Tabel Keterangan Halaman

3.1 Operasional Variabel ……… 37

4.1 Data Kantor Akuntan Publik ……… 40

4.2 Data Sampel Penelitian ………. 41

4.3 Karakteristik Responden………... 41

4.4 Uji Validitas ………. 44

4.5 Uji Reliabilitas ………. 45

4.6.1 Uji Multikolinearitas persamaan 1 ………. 46

4.6.2 Uji Multikolinearitas persamaan 2 ………. 46

4.7.1 Uji Analisis Regresi Berganda persamaan 1 …………. 51

4.7.2 Uji Analisis Regresi Berganda persamaan 2 ………… 52

4.8.1 Uji koefisien Determinasi persamaan 1……… 55

4.8.2 Uji koefisien Determinasi persamaan 2……… 55

4.9 Uji Statistik F……… 58

4.10.1 Uji Statistik t persamaan 1 ……… 59

DAFTAR GAMBAR

No.Gambar Keterangan Halaman

2.1 Kerangka Pemikiran ………. 23

4.1.1 Scatterplot persamaan 1 ………. 47

4.1.2 Scatterplot persamaan 2 ………. 48

4.2.1 Grafik Normal P-P Plot persamaan 1……… 49

4.2.2 Grafik Normal P-P Plot persamaan 2……… 49

4.3.1 Grafik Histogram persamaan 1……….. 50

4.3.2 Grafik Histogram persamaan 2……….. 50

4.4 Model Regresi Persamaan 1……… 51

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ……….. 71

Lampiran 2 Daftar Jawaban Responden ……… 74

Lampiran 3 Surat Keterangan melakukan Penelitian ……...……….. 77

Lampiran 4 Uji Validitas ………80

Lampiran 5 Uji Reliabilitas Data ………..………. 81

Lampiran 6 Uji Regresi Linear Berganda ……….. 82

Lampiran 7 Data Pembagian Kuesioner...86

BAB I

PENDAHULUAN

A. Latar Belakang

Keinginan Berpindah merupakan hal yang dapat dirasakan oleh siapa saja yang sudah merasa tidak nyaman dalam pekerjaannya. Turnover lebih mengarah pada kenyataan akhir yang dihadapi oleh organisasi berupa jumlah karyawan yang meninggalkan organisasi pada periode tertentu. Niatan untuk berpindah yang dirasakan oleh seorang karyawan biasanya disebabkan oleh beberapa faktor, antara lain tindakan supervisi, budaya organisasi, motivasi, dan kepuasan kerja. Faktor kepuasan kerja diteliti oleh Gaetner dan Ruhe dalam Melva Jasmin dan Murtanto (2005) yang melakukan penelitian mengenai tekanan kerja di Kantor Akuntan Publik. Hasilnya mengindikasikan bahwa staff junior menempati level stress terbanyak yang bermula dari dirinya yang menganggap kurang bermanfaat bagi lingkungannya. Tekanan ini pada akhirnya akan mendorong kebosanan dan ketidakpuasan kerja yang tinggi dan menimbulkan keinginan berpindah.

dengan ambiguitas peran yang lebih rendah dan meredakan pengaruh negatif (seperti niatan untuk pindah) yang muncul akibat tidak terpenuhinya pengharapan-pengharapan peran karena supervisi yang kurang baik (Dwi Cahyono, 2005).

Hasil peneliti terdahulu yang berkaitan dengan budaya organisasi dan kepuasan kerja sebagai antisedent dengan menggunakan Hofstede’s Value Survey (HVS) dilakukan oleh Kozlowski dan Doherty (1989) yang dikutip dari jurnal Murtanto & Melva Jasmin, 2005 menunjukkan bahwa bagian dari elemen organisasi di KAP yaitu supervisor merupakan pihak yang paling dekat dengan konteks kerja seseorang karena melalui mereka tercermin budaya dan iklim organisasi.

Hasil studi ini didukung oleh Hogan dan Martell (1987), Levin dan Stokes (1989) dan O’Driscoll et al (1992) yang menunjukkan stress karena peran dan ketidakpastian dalam konteks pekerjaan akan menyebabkan ketidakpuasan kerja yang pada akhirnya akan meningkatkan ketegangan, mengurangi komitmen organisasi dan meningkatkan kecenderungan untuk berpindah. Selain budaya organisasi, konflik peran yang merupakan suatu gejala psikologis yang dialami oleh anggota organisasi yang bisa menimbulkan rasa tidak nyaman dalam bekerja dan secara potensial bisa menurunkan motivasi kerja (Dwi Cahyono,2005).

tersebut dikatakan bahwa dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing.

Pencapaian keahlian tersebut dimulai dengan pendidikan formal auditor diperluas dengan pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus harus melalui pelatihan teknis yang cukup. Pelatihan ini harus cukup mencakup aspek teknis maupun pendidikan umum. Akuntan junior yang baru masuk ke dalam karir auditor harus memperoleh pengalaman profesionalnya dengan supervisor yang memadai dan review atas pekerjaan dari atasannya yang lebih berpengalaman.

Penelitian terdahulu yaitu, Rahardja (2000) dalam Sri Trisnaningsih, 2003 menganalisis motivasi dan kepuasan kerja. Hasil penelitiannya menyatakan bahwa motivasi memiliki keterkaitan yang kuat dengan kepuasan kerja. Dengan demikian, dapat disimpulkan bahwa dengan motivasi yang tinggi maka akan menghasilkan kepuasan kerja yang tinggi, dan semakin tinggi tingkat kepuasan kerja karyawan, semakin rendah keinginan berpindahnya.

Berdasarkan latar belakang penelitian di atas, maka penulis tertarik untuk mencoba meneliti dan mengulas lebih lanjut mengenai pengaruh tindakan supervisi, budaya organisasi, dan motivasi terhadap keinginan berpindah auditor junior. Penelitian ini berbeda dengan dengan penlitian sebelumnya karena penulis memasukkan kepuasan kerja sebagai variabel intervening. Dan penelitian ini diberi judul ”Analisis Faktor–Faktor yang Mempengaruhi Keinginan Berpindah Auditor Junior”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, maka pertanyaan penelitian dalam rumusan masalah ini adalah :

1. Apakah tindakan supervisi mempunyai pengaruh tidak langsung terhadap keinginan berpindah melalui kepuasan kerja?

3. Apakah motivasi mempunyai pengaruh terhadap tidak langsung terhadap keinginan berpindah melalui kepuasan kerja?

4. Apakah tindakan supervisi, budaya organisasi dan motivasi mempunyai pengaruh terhadap kepuasan kerja?

5. Apakah kepuasan kerja mempunyai pengaruh terhadap keinginan berpindah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian yang diharapkan bisa tercapai melalui penulisan ini adalah untuk menganalisis faktor–faktor apa saja yang mempengaruhi keinginan berpindah auditor junior di Kantor Akuntan Publik.

2. Manfaat Penelitian

a. Bagi Auditor, sebagai bahan pertimbangan para pimpinan Kantor Akuntan Publik beserta menajemennya untuk meningkatkan tindakan supervisinya dan menciptakan lingkungan kerja yang mendukung agar tercipta suasana kerja yang kondusif sehingga auditor junior merasa nyaman dalam bekerja dan mendapatkan kepuasan kerja yang menyebabkan berkurangnya niatan untuk pindah.

b. Bagi Pembaca, dapat dijadikan bahan kajian mengenai audit keperilakuan. c. Bagi Fakultas, dari hasil penelitian ini dapat dijadikan sebagai bahan

BAB II

TINJAUAN PUSTAKA

A. Keinginan Berpindah (Turn Over)

Keinginan berpindah merupakan suatu hal yang dirasakan oleh seorang karyawan yang tidak mendapatkan kepuasan kerja dalam organisasinya (perusahaannya). Dalam lingkungan Kantor Akuntan Publik, kepuasan kerja dapat diperoleh seorang auditor junior, apabila dalam pekerjaannya didukung dengan tindakan supervisi yang baik.

Keinginan berpindah merupakan variabel yang paling berhubungan dan lebih banyak menerangkan perilaku turnover (Arnold & Feldman, 1982; Mcbley et al.,1979) dalam Jantje Eduard Lekatompessy, 2003. Turn Over lebih mengarah pada kenyataan akhir yang dihadapi oleh organisasi berupa jumlah karyawan yang meninggalkan organisasi pada periode tertentu.

Penelitian-penelitian mengenai tindakan supervisi menemukan bahwa hubungan-hubungan tindakan supervisi berkorelasi negatif untuk pindah. Kantor akuntan publik biasanya memiliki sikap “berprestasi baik atau keluar” dimana pegawai-pegawainya diharapkan unggul dalam prestasi kerja dan menunjukkan kemampuan diri untuk meningkatkan kinerjanya.

pada tingkat perpindahan kerja sukarela yang dapat dihindari. Keinginan berpindah mencerminkan keinginan individu untuk meninggalkan organisasi dan mencari alternatif pekerjaan lain.

B. Faktor–faktor yang Mempengaruhi Keinginan Berpindah

1. Tindakan Supervisi

Dalam profesi akuntansi publik, supervisi merupakan hal yang penting. Supervisi audit pada tingkat awal dilakukan oleh tim audit terhadap anggotanya. Supervisi ini biasanya dilakukan untuk hal-hal yang bersifat teknis dan operasional seperti bagaimana memilih sampel yang representatif dan bagaimana mendokumentasikan hasil pengujian dengan baik.

Dalam bidang pemeriksaan akuntan, supervisi diatur dalam Standar Profesional Akuntan Publik. Seksi ini berisi panduan bagi auditor yang melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia. Pengertian supervisi berdasarkan Standar Profesional Akuntan Publik adalah:

Menurut penelitian Kozlowski dan Doherty (1989) yang dikutip dalam Murtanto & Melva Jasmin, 2005 menunjukkan bahwa supervisor merupakan pihak yang paling dekat dengan konteks kerja seseorang karena melalui mereka tercermin budaya organisasi. Studi O’Driscoll dan Beehr (1994) di dua organisasi Amerika Serikat dan Selandia Baru menunjukkan bahwa perilaku supervisor merupakan determinan penting dari kepuasan kerja karyawan. (Dwi Cahyono dan Imam Ghozali, 2002)

Supervisor yang berorientasi pada pekerjaan, ikut menentukan tujuan yang dicapai, membantu pemecahan masalah, menyediakan dukungan sosial dan material serta memberikan umpan balik atas kinerja bawahan, sehingga kepuasan kerja bawahan akan meningkat.

Dalam melaksanakan supervisi audit, IAI dalam Standar Profesional Akuntan Publik PSA no 4 tahun 2001 menyatakan bahwa:

a. Para asisten harus diberitahu tanggung jawab mereka dan tujuan prosedur yang mereka laksanakan. Auditor yang bertanggung jawab akhir untuk setiap audit harus mengarahkan asisten untuk mengemukakan pertanyaan akuntansi dan auditing signifikan yang muncul dalam audit, sehingga auditor dapat menetapkan seberapa signifikan masalah tersebut.

c. Auditor yang bertanggung jawab akhir mengenai auditnya dan asistennya harus menyadari prosedur yang harus diikuti jika terdapat perbedaan pendapat mengenai masalah akuntansi dan auditing di antara personal akuntan kantor akuntan publik yang terlibat dalam audit.

Di Amerika Serikat, AECC (Accounting Education Change Commision) menerbitkan Issue Statement No.4, yang salah satu pembahasannya adalah AECC Recommendations for Supervisors of Early Work Experience (Murtanto & Melva Jasmin, 2005). Issues Statement No.4 ini merupakan upaya AECC dalam mengatasi kesenjangan antara harapan yang dibawa mahasiswa akuntansi dengan pengalaman kerja akuntan pemula yang dikhawatirkan menurunkan kepuasan kerja akuntan pemula dan rendahnya kepuasan kerja tersebut akan menurunkan daya tarik profesi akuntan sebagai profesi pilihan.

Isi dari AECC Recommendations for Supervisors of Early Work Experience adalah sejumlah rekomendasi AECC kepada supervisor akuntan pemula untuk melaksanakan supervisi dengan tepat khususnya dalam tiga aspek utama tindakan supervisi seperti yang disarankan AECC. Rincian saran-saran pelaksanakan supervisi tersebut adalah:

1) Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring yang kuat.

3) Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesaikannya tugas.

Apabila dilihat dari rekomendasi AECC, maka yang pertama perlu diperhatikan oleh seorang supervisor adalah kepemimpinan. Kepemimpinan merupakan suatu usaha dengan menggunakan pengaruh untuk memotivasi individu untuk mencapai tujuan tertentu. Pemimpin itu merupakan pihak pengaruh (agents of change), yaitu orang yang dapat mempengaruhi orang lain dibandingkan orang lain yang mempengaruhinya.

Berdasarkan definisi ini, ada beberapa elemen yang terkait, yaitu: (a) pemimpin menggunakan pengaruh, agar dapat menjadi pemimpin diperlukan seluruh hubungan interpersonal, (b) pemimpin merupakan pihak pengubah yang dapat mempengaruhi perilaku kinerja dan pengikutnya, (c) pemimpin berfokus terhadap pencapaian tujuan.

AECC menyarankan rincian aktivitas yang berhubungan yang berhubungan dengan kepemimpinan dan mentoring, yaitu: (a) supervisor sering memberikan feedback yang jujur, terbuka dan interaktif kepada akuntan pemula di bawah supervisinya, (b) supervisor memperhatikan pesan-pesan tak langsung dari akuntan pemula dan jika yang disampaikan adalah ketidakpuasan, secara langsung supervisor menanyakan keadaan dan penyebabnya, (c) supervisor meningkatkan konseling dan mentoring, hal ini berarti supervisor dituntut mampu menjadi panutan sebagai profesional di bidangnya.

AECC menyarankan rincian aktivitas yang berhubungan dengan kondisi kerja, yaitu: (a) menumbuhkan sikap mental pada akuntan pemula untuk bekerja dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi, (b) mendistribusikan tugas dan beban secara adil dan sesuai dengan tingkat kemampuan akuntan pemula, (c) meminimalkan stress yang berkaitan dengan pekerjaan.

2. Budaya Organisasi

Definisi budaya sampai saat ini belum dapat ditentukan secara pasti, padahal para peneliti telah mendefinisikan budaya dengan berbagai cara (Ouchi dan Wilkins,1985) dalam Intan Rahmawati, 2002. Budaya merupakan norma-norma dan nilai-nilai yang mengarahkan perilaku anggota organisasi. Setiap anggota akan berperilaku sesuai dengan budaya yang berlaku agar dapat diterima di lingkungan kerjanya.

Budaya organisasi merupakan persepsi umum yang di miliki oleh seluruh anggota organisasi, sehingga setiap karyawan yang menjadi anggota organisasi akan mempunyai nilai, keyakinan dan perilaku yang sesuai dengan organisasi. Budaya organisasi merupakan bagian dari kehidupan organisasi yang mempengaruhi perilaku, sikap dan efektivitas seluruh karyawan.

Definisi budaya menurut Gordon dalam Lisa Martiah,2002 yaitu:

“culture is a pattern of basic assumptions, invented, discovered, or developed by a given group,as it learns to cope its problems of external adaptation and therefore, it to be thought to new members as the correct way to perceive, think and feel in relation to these problems. Culture can also be viewed as sharedmeaning, or understandings that are largely tacit and uniqe, to group members”.

memikirkan hubungan terhadap masalah ini, budaya dapat di pandang sebagai pengertian yang unik, tak diucapkan terhadap anggota kelompok.

Menurut Robbin yang dikutip oleh Murtanto & Melva Jasmin, 2005 menyatakan bahwa budaya organisasi adalah suatu persepsi bersama yang dianut oleh anggota-anggota organisasi itu, dengan kata lain suatu sistem dan makna bersama. Salah satu implikasi manajerial yang lebih penting dari budaya organisasi berkaitan dengan keputusan seleksi

Menurut Gibson (1997), budaya organisasi adalah sesuatu yang di percaya oleh karyawan dan kepercayaan ini dapat membentuk keyakinan, nilai-nilai dan ekspetasi. Termasuk dalam definisi budaya organisasiadalah simbol-simbol, bahasa, idelogi, ritual-ritual dan mitos, gambaran (scripts) organisasi yang di buat oleh pendiri organisasi atau pimpinan lain, hasil sejarah di masa lalu, didasarkan pada simbol dan merupakan abstraksi dari perilaku (Murtanto & Melva Jasmin, 2005).

3. Motivasi

a. Pengertian Motivasi

Tolman (1995) dan At Kinson & Litwin (1960) mendefinisikan motivasi sebagai:“ motivation as multiplicative combinations of incentive and needs, both required for motivation” ( Sitti Hadijah, 2005)

Menurut Chung dan Megginson, motivasi adalah perilaku yang ditujukan pada sasaran. Motivasi berkaitan dengan tingkat usaha yang dilakukan oleh seseorang dalam mengejar suatu tujuan. Motivasi disini berkaitan erat dengan kepuasan bekerja dan performansi pekerjaan ( Ahmad Aditya Wardhana, 2006). Setiap tindakan manusia selalu didorong oleh faktor-faktor tertentu, Steers dan Porter (1991) memilih 4 definisi motivasi yang menunjukkan bagaimana motivasi digunakan ( Ahmad Aditya Wardhana, 2006), yaitu:

“ ……contemporary (immediate) influenceson the direction, vigor and persistence of action” (At Kinson 1964).

“……..how behavior gets started, is energized, is sustaine, is directed, is stopped and what kind of subjectives reaction is present in the organism while all this is going on (Jones 1995).

“……..a process governing choice made by persons among alternatives forms of voluntary activity”.

“………motivation as to do with a set of independent/dependent variable relationship that explain the direction, amplitude and persistence of an individual’s behavior, holding constant the effect amplitude , skills, and understanding of task and the constraints operating in the environment” (Campbell & Pritchard, 1976).

Dari definisi diatas, ciri-ciri fenomena motivasi, yaitu:

berperilaku tertentu dan kekuatan lingkungan yang sering memacu dorongan tersebut.

2) Apa yang mengarahkan/menyalurkan perilaku. Ini tercermin dari gagasan yang diartikan pada tujuan sebagai bagian dari individu. Perilaku tersebut diarahkan pada pencapaian sesuatu.

3) Bagaimana perilaku dijaga/diteruskan.

Sembodo (2000) dalam jurnal Sri Trisnaningsih, 2003 mendefinisikan motivasi sebagai suatu perangsang yang timbul secara internal dalam diri seseorang atau suatu rangsangan yang timbul sebagai akibat pengaruh dari lingkungan eksternal walaupun kadang-kadang lingkungan eksternal dapat juga tidak mempengaruhi suatu rangsangan seseorang.

Sedangkan motivasi auditor sendiri ia definisikan sebagai dorongan semangat kerja para auditor untuk mencapai suatu prestasi dengan mengaktualisasikan kemampuan yang meliputi: (a) kesediaan untuk disiplin, (b) keinginan untuk sukses, (c) berusaha untuk mencapai tujuan, (d) berusaha untuk meningkatkan keterampilan, (e) kesediaan untuk menerima tugas dan mengambil resiko.

b. Teori Motivasi

1) Teori Motivasi Berdasarkan kebutuhan

(a) Teori Motivasi Maslow

Abraham Maslow telah membagi faktor pendorong dalam hal ini kebutuhan menjadi dua yaitu pertama adalah kebutuhan Primer yang meliputi kebutuhan fisiologis/dasar, yaitu kebutuhan dalam rangka mempertahankan kelangsungan hidup, dan kebutuhan rasa aman, yaitu kebutuhan untuk merasa aman karena terhindar dari kesulitan yang sifatnya fisik ekonomi.

Kedua adalah kebutuhan sekunder, yang meliputi kebutuhan sosial, yaitu kebutuhan untuk merasa memiliki dan dimiliki orang lain, diterima oleh anggota kelompok yang dimasuki, kebutuhan harga diri, dan kebutuhan aktualisasi diri.

(b) Teori ERG dari Clayton Alderter

Alderter telah merevisi ide Maslow dengan mengembangkan teori yang dinamakan existence, relatedness & growth (Wendell, 1986). Menurutnya ada tiga golongan kebutuhan, yaitu: existence needs yang merupakan kebutuhan material seperti pakaian, makanan dan tempat tinggal, relatedness needs yang merupakan kebutuhan untuk berinteraksi sosial, dan growth needs adalah keinginan untuk menjadi kreatif dan produktif.

(c) Teori Motivasi Hygiene

( Halloran 1985 ) dalam Sitti Hadijah, 2005, yaitu: yang pertama adalah faktor motivator yaitu faktor yang dapat membawa seseorang kepada bersifat positif dan lebih termotivasi antara lain: achievement, recognition, responsibility, possibility for personal growth.

Yang kedua adalah faktor Hygiene, yaitu faktor yang dapat mencegah timbulnya ketidakpuasan seseorang antara lain, kebijaksanaan & administrasi perusahaan, hubungan pribadi antara atasan dan rekan sekerja, kondisi kerja, gaji, status, dan keamanan kerja

(d) Teori Motivasi David Mc Clelland

Terdapat tiga jenis kebutuhan yang menyebabkan individu berperilaku (Cascio,1995), yaitu: kebutuhan untuk berafiliasi (Need for affiliation), kebutuhan akan kekuasaan (Need for Power), kebutuhan akan prestasi (Needs for Achievement), yaitu kebutuhan untuk menjadi berhasil, unggul, dan berprestasi.

2) Teori Motivasi Proses

Teori ini mendasarkan pada bagaimana cara memotivasi seseorang agar melakukan sesuatu. Teori ini terdiri atas:

(a) Teori Ekspektasi dari Victor Vroom (VIE Theory)

yang akan ia terima jauh lebih besar dari biaya yang dia keluarkan. Dengan demikian, keinginan mencapai tujuan dikalikan dengan apa yang diharapkan orang lain terhadapnya sama dengan kepuasan.

Menurut teori ini ada dua faktor motivasi, yaitu: intrinsik yang berarti memberikan keuntungan kepada karyawan. Sebagai contoh, pekerja akan bekerja lebih giat bila perusahaan menyediakan fasilitas yang membuatnya nyaman dan bila pekerjaannya sendiri menyenangkan dan memberikan reward, misalkan terdapat coffee breaks, kafetaria, toilet yang bersih dan perlengkapan keamanan

kerja.

Faktor kedua adalah faktor ekstrinsik, yang berarti lingkungan pekerjaan itu sendiri. Seringkali faktor ekstrinsik dapat mendorong seseorang untuk melakukan/mengerjakan hal-hal baru dan sulit atau untuk memperoleh keterampilan dasar.

(b) Teori Reinforcement dari B.F Skinner

Teori ini menekankan pada dua aspek yaitu conditioning & reinforcement (Halloran,1985) dalam Sitti Hadijah,2005. Conditioning adalah memberi reward pada perilaku /sikap yang

efektif dibandingkan negative reinforcement (pemberian hukuman). Dalam bukunya Beyond Freedom and Dignity, Skinner menyatakan bahwa manusia dapat dikendalikan dan dibentuk pada saat dirinya merasa bebas. Agar penerapan reinforcement efektif maka penghargaan harus diberikan dengan jadwal yang tepat waktu dan segera.

4. Kepuasan Kerja

Kepuasan kerja merupakan salah satu faktor penting yang mempengaruhi kepuasan hidup karena sebagian besar waktu manusia di habiskan di tempat kerja (Riggo,1990). Studi tentang kepuasan kerja akuntan yang di lakukan Albrecht et. al (1981), Gaertner dan Ruhe (1981), dan Sanders (1995) menunjukkan bahwa partner memiliki tingkat kepuasan kerja lebih tinggi daripada akuntan pemula, akuntan senior serta manajer ( Murtanto & Melva Jasmin, 2005).

Pengertian kepuasan kerja menurut Stephen P. Robbin (2001) yaitu:

Kepuasan kerja biasanya menunjuk pada sikap seseorang secara umum terhadap pekerjaannya. Seseorang dengan tingkat kepuasan kerja yang tinggi, memiliki sikap yang positif terhadap pekerjaan yang ia lakukan. Dan seseorang dengan tingkat kepuasan kerja yang rendah terhadap pekerjaan memiliki attitudes (sikap) negatif terhadap pekerjaannya (Murtanto & Melva Jasmin).

puas karena mereka memiliki otonomi yang lebih besar, pekerjaannya lebih bervariasi dan memiliki kebebasan dalam melakukan penilaian.

Karyawan pada level bawah lebih besar kemungkinannya mengalami ketidakpuasan dan kebosanan karena pekerjaan yang kurang menantang dan tanggung jawab yang kecil. Hal itu biasa terjadi pada karyawan tingkat bawah yang berpendidikan tinggi yang memperoleh pekerjaan yang tidak sepandan dengan kemampuan dan keahliannya.

Hal-hal yang menyebabkan kepuasan kerja akuntan pemula rendah adalah mereka merasa kurang dibutuhkan, mereka kurang berpartisipasi dalam pengambilan keputusan, ketidakjelasan peran mereka dalam organisasi, ketidakpastian akan masa depan dan rasa bosan.

Faktor-faktor yang mendorong kepuasan kerja menurut Stephen P.Robbins (2001) dalam Murtanto & Melva Jasmin, 2005 adalah:

a. Kerja yang menantang

Karyawan cenderung lebih menyukai pekerjaan-pekerjaan yang memberi mereka dan menawarkan beragam tugas, kebebasan dan umpan balik mengenai betapa baik karyawan bekerja.

b. Ganjaran yang pantas

c. Kondisi kerja yang mendukung

Karyawan peduli akan lingkungan kerja yang baik untuk kenyamanan pribadi maupun untuk memudahkan mengerjakan tugas yang baik. d. Rekan sekerja yang mendukung

Setiap orang menginginkan rekan sekerja yang ramah yang akan mendukung di dalam pekerjaan sehingga kepuasan kerja dapat meningkat.

e. Kesesuaian antara kepribadian dengan pekerjaan

Berbagai aspek dapat dapat mempengaruhi kepuasan kerja, misalnya upah dan promosi, supervisi yang diterima. Dan kepuasan dengan rekan sekerja. Selain aspek-aspek tersebut, kepuasan juga dapat disebabkan karena profesi pekerjaan (Kalbers Fogarty,1995) dalam Murtanto & Melva Jasmin, 2005.

C. Kerangka Pemikiran

Gambar 2.1

Model Penelitian-Hubungan Antar Variabel

Keterangan :

SPV : Tindakan Supervisi BO : Budaya Organisasi MTV : Motivasi

KK : Kepuasan Kerja

KB : Keinginan Berpindah

D. Perumusan Hipotesis dan Penelitian Terdahulu

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Karena jawaban yang diberikan masih didasarkan pada teori yang relevan, tidak berdasar pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005). Dengan kata lain rumusan hipotesis

KB KK

SPV

BO

merupakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, karena masih perlu dibuktikan kebenarannya secara ilmiah.

Melva Jasmin dan Murtanto (2005) meneliti mengenai pengaruh tindakan supervisi terhadap kepuasan kerja akuntan pemula. Hasilnya menjelaskan bahwa tindakan supervisi berpengaruh signifikan terhadap kepuasan kerja akuntan pemula. Pada penelitian Jantje Eduard Lekatompessy (2003) menyatakan terdapat hubungan negatif yang signifikan antara kepuasan verja dengan keinginan berpindah. Berdasarkan penelitian terdahulu mengenai pengaruh tindakan supervisi terhadap keinginan berpindah dengan kepuasan kerja auditor junior sebagai variabel intervening, maka hipotesis yang dirumuskan adalah:

H1: Tindakan supervisi berpengaruh negatif secara tidak langsung dan signifikan terhadap kepuasan keinginan berpindah auditor junior.

Hasil penelitian Melva Jamin dan Murtanto (2005) menyatakan bahwa budaya organisasi berpengaruh positif terhadap kepuasan kerja auditor junior. Pada penelitian Jantje Eduard Lekatompessy (2003) menyatakan terdapat hubungan negatif yang signifikan antara kepuasan kerja dengan keinginan berpindah. Berdasarkan penelitian terdahulu mengenai pengaruh budaya organisasi terhadap keinginan berpindah dengan kepuasan kerja auditor junior sebagai variabel intervening, maka hipotesis yang dirumuskan adalah:

Sri Tristaningsih (2003) menganalisis pengaruh konitmen terhadap kepuasan kerja dengan motivasi sebagai variabel intervening. Hasilnya menyatakan bahwa motivasi sebagai variabel intervening berpengaruh positif terhadap kepuasan kerja auditor. Jantje Eduard Lekatompessy (2003) menyatakan terdapat hubungan negatif yang signifikan antara kepuasan kerja dengan keinginan berpindah. Berdasarkan penelitian terdahulu mengenai pengaruh motivasi terhadap keinginan berpindah dengan kepuasan kerja auditor junior sebagai variabel intervening, maka hipotesis yang dirumuskan adalah:

H3: Motivasi berpengaruh Organisasi berpengaruh negatif secara tidak langsung dan signifikan terhadap kepuasan keinginan berpindah auditor junior. Melva Jasmin dan Murtanto (2005) meneliti mengenai pengaruh tindakan supervisi

terhadap kepuasan kerja akuntan pemula. Hasilnya menjelaskan bahwa tindakan supervisi berpengaruh signifikan terhadap kepuasan kerja akuntan pemula. Melva Jamin dan Murtanto (2005) menyatakan bahwa budaya organisasi berpengaruh positif terhadap kepuasan kerja auditor junior. Sri Trisnaningsih (2003) menganalisis pengaruh konitmen terhadap kepuasan kerja dengan motivasi sebagai variabel intervening. Hasilnya menyatakan bahwa motivasi sebagai variabel intervening berpengaruh positif terhadap kepuasan kerja auditor.

Jantje Eduard Lekatompassy (2003) menganalisis hubungan profesionalisme, kepuasan kerja dan keinginan berpindah. Hasilnya menyatakan bahwa profesionalisme berpengaruh positif terhadap kepuasan kerja dan berpengaruh negatif dengan keinginan berpindah. Maka semakin tinggi profesionalisme seorang auditor, maka semakin tinggi tingkat kepuasan kerja yang didapat dan semakin rendah keinginan berpindah yang dirasakan oleh auditor tersebut. Berdasarkan penelitian terdahulu, maka hipotesis yang dirumuskan adalah:

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

1. Populasi

Populasi dalam penelitian ini adalah auditor junior yang bekerja di kantor akuntan publik yang terletak di Jakarta. Alasan memilih auditor junior karena berdasarkan penelitian Gaetner dan Ruhe (1981) menyatakan bahwa auditor junior menempati level stress tertinggi jika dibandingkan dengan senior (Murtanto dan Melva Jasmin,2005). Hal ini disebabkan karena ketidakjelasan peran yang dirasakan auditor junior dalam menerima setiap penugasan dari atasannya.

2. Sampel

Sampel dalam penelitian ini adalah auditor junior yang bekerja pada Kantor Akuntan Publik yang terletak di Jakarta, dengan lima sampel (auditor junior) dalam satu KAP.

B. Metode Penentuan Sampel

terbatas sehingga peneliti memiliki kebebasan untuk memilih sampel yang paling cepat dan murah (Indriantoro & Supomo, 1999). Teknik penarikan sampel dalam penelitian ini didapat dari informasi orang-orang terdekat yang mempunyai teman, saudara yang bekerja di KAP.

C. Metode Pengumpulan Data

Metode pengumpulan data untuk mendukung penelitian ini adalah menggunakan data primer dan data sekunder, berikut ini penjelasan mengenai penggunaan kedua metode tersebut, yaitu:

1. Data Primer

Data primer merupakan sumber data yang langsung memberikan data kepada pengumpul data (Sugiyono, 2004: 129). Dalam penelitian ini, data dikumpulkan melalui daftar pertanyaan kepada pihak yang berhubungan langsung dengan masalah penelitian, untuk memperoleh data yang sebenarnya kuesioner dibagikan secara langsung kepada responden, yaitu dengan mendatangi tempat responden, menitip kepada teman yang bekerja di kantor akuntan publik atau melalui kantor pos.

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (Indriantoro dan Supomo, 2002: 147). Data sekunder penelitian ini mengambil dari buku dan literature lainnya yang terdiri dari:

a. Buku-buku teks yang berkaitan dengan faktor-faktor yang mempengaruhi kepuasan kerja, seperti tindakan supervisi, pendekatan konsep, auditing, dan lain sebagainya, yang tentunya data tersebut masih relevan untuk digunakan.

b. Jurnal-jurnal, tesis, skripsi, serta dari internet yang ada kaitannya dengan faktor-faktor yang mempengaruhi keinginan berpindah auditor junior.

D. Metode Analisis Data dan Pengujian Statistik

Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 11,5. Analisis ini bertujuan untuk menentukan keeratan hubungan antara variabel tindakan supervisi (SPV), budaya organisasi (BO), motivasi (MTV), kepuasan kerja (KK) dengan keinginan berpindah (KB).

Reliabilitas menunjukkan konsistensi dari data yang dikumpulkan. Suatu kuosioner dikatakan reliable (handal) jika jawaban seseorang terhadap penyataan adalah konsisten dari waktu ke waktu (Ghozali, 2005). Uji reliabilitas hanya dapat dilakukan setelah suatu instrument telah dipastikan validitasnya. Pengujian reliabilitas dalam penelitian ini untuk menunjukkan tingkat reliabilitas konsistensi internal. Dalam mengukur reabilitas ini, peneliti menggunakan SPSS versi 11.5.

b. Uji Validitas

Pengujian validitas dilakukan untuk membuktikan sejauh mana data yang terdapat di kuesioner dapat mengukur apa yang seharusnya diukur. Suatu instrumen pengukur dikatakan valid jika instrumen

tersebut mengukur apa yang seharusnya diukur. Dengan kata lain, instrumen tersebut dapat mengukur construct sesuai dengan yang diharapkan oleh peneliti (Indriantoro dan Supomo, 1999: 181). Suatu instrument penelitian dikatakan valid apabila memenuhi kriteria sebagai berikut:

1) Bila r hitung > r tabel, maka dinyatakan valid

2) Bila r hitung < r tabel, maka dinyatakan tidak valid

Pengeditan merupakan proses pengecekan dan penyesuaian yang diperlukan terhadap data penelitian untuk memudahkan proses pemberian kode dan pemrosesan data dengan teknik statistik (Indriantoro dan Supomo, 2002: 167). Kegiatan ini bertujuan untuk memastikan data yang diperoleh adalah bersih dan lengkap, yaitu data tersebut terisi semua secara konsisten.

b. Pemberian Kode (Coding)

Data coding merupakan suatu proses penyusunan secara sistematis data mentah (yang ada dalam kuesioner) ke dalam bentuk yang mudah dibaca oleh mesin pengoah data seperti komputer (Prasetyo dan Jannah, 2005: 170). Kegiatan ini bertujuan untuk memudahkan dalam pengolahan data khususnya pada saat memasukkan data.

c. Pemrosesan data (Data Processing)

Memproses datanya dengan melakukan entry data dari lembaran kuesioner isian ke dalam komputer. Biasanya yang sering digunakan dalam pemrosesan data yaitu menggunakan Statistical Package for the Social Sciences (SPSS).

Data cleaning yaitu memastikan bahwa seluruh data yang telah dimasukkan ke dalam mesin pengolah data sudah sesuai dengan yang sebenarnya (Prasetyo dan Jannah, 2005: 173).

3. Uji Hipotesis

a. Analisis Regresi Berganda dengan Menggunakan Variabel Intervening

Peneliti menggunakan analisis regresi berganda dengan variabel intervening karena ingin mengetahui bagaimana variabel dependen dapat diprediksikan oleh tiga variabel independen melalui variabel intervening. Karena terdapat variabel intervening, sehingga variabel independen dapat mempengaruhi variabel dependen baik secara langsung atau tidak langsung. Dengan demikian untuk penelitian ini terdapat dua persamaan struktural yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Dalam hal ini persamaan tersebut adalah:

KK = b1 SPV + b2 BO + b3 MTV + e1

KB = b1 SPV + b2 BO + b3 MTV + b4 KK + e2

Dimana:

pada variabel bebas (SPV,BO,MTV). Bila b (+) maka naik, dan bila (-) maka terjadi penurunan,

SPV = Tindakan Supervisi BO = Budaya Organisasi MTV = Motivasi

KB = Keinginan Berpindah

KK = Kepuasan Kerja (Variabel Intervening)

Nilai koefisien regresi atau b diperoleh dengan menggunakan program SPSS versi 11.5. Sedangkan hipotesis yang digunakan adalah:

Ho = Koefisien model regresi tidak signifikan

Ha = Koefisien model regresi signifikan

Dengan kriteria sebagai berikut:

Jika probabilitas < 0,05, maka Ho ditolak

Jika probabilitas > 0,05, maka Ho diterima

b. Uji Asumsi Klasik 1) Uji Multikolinieritas

antarvariabel independen dalam suatu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen yang lain.

Menurut Nugroho (2005:58), jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinieritas VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10.

2) Uji Heteroskesdastisitas

Uji Heteroskesdastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Imam Ghozali, 2002:69). Model regresi yang baik adalah tidak terjadinya heteroskesdastisitas.

Pada gambar Scatterplot, jika titik-titik menyebar merata di atas dan di bawah atau sekitar angka 0, maka tidak terjadi heteroskesdastisitas. Sedangkan jika titik-titik data membentuk pola bergelombang melebar kemudian menyempit atau mengumpul di satu titik, maka telah terjadi heteroskesdastisitas. 3) Uji Normalitas

ataukah tidak. Analisis grafik adalah salah satu cara termudah untuk melihat normalitas data dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal probability plot. Peneliti menggunakan SPSS versi 11.5 untuk

mengukur normalitas. c. Uji Koefisien Determinasi

Untuk mengetahui besar atau kecilnya pengaruh variabel bebas (X) terhadap variabel terikat (Y) dipergunakan koefisien determinasi dengan menggunakan rumus sebagai berikut:

KD = r2 x 100% Dimana:

KD = Koefisien Determinasi r = Koefisien Korelasi d. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas dalam menjelaskan variasi variabel terikat.

Ho : bi = 0

Ha : bi ≠ 0

Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel terikat. Untuk menguji hipotesis ini, peneliti akan menggunakan taraf nyata (α) 5%. Kemudian peneliti akan menggunakan SPSS 11.5 untuk menguji hipotesis tersebut.

e. Uji Statistik Fisher

Untuk melihat apakah varabel independen dapat memprediksi/ memilih pengaruh variabel dependen sebagai variabel yang dipengaruhi. Dengan syarat jika probabilitas memenuhi taraf signifikansi lebih kecil dari 0,05 atau dapat dilihat dari nilai F hitung lebih besar daripada nilai F tabel pada tingkat signifikansi 5 % (Ghozali,2005:84).

E. Definisi Operasional Variabel Penelitian dan Pengukurannya

Tabel 3.1 Operasional Variabel

Variabel Indikator Skala Pengukuran

Supervisor memperhatikan

keluhan-keluhan tentang pekerjaan Supervisor memberikan feedback atas kinerja secara jujur, terbuka dan interaktif

Supervisor cukup adil dalam mendistribusikan kesempatan dan beban pekerjaan kepada semua bawahannya (penugasan) jawab kepada bawahannya segera setelah mampu menanganinya

Ordinal

Organisasi ini berusaha menjadi pionir

Bangga bahwa KAP tempat kerja yang baik

Disini tuntutan tanggung jawab pekerjaan lebih utama

dibandingkan dengan urusan pribadi

Organisasi ini dapat digambarkan sebagai petugas pemadam

kebakaran, artinya bersikap reaktif dalam menyelesaikan masalah, bertindak bila telah muncul

masalah

Pekerjaan yang dilakukan memotivasi untuk berbuat yang terbaik

3. Motivasi

Penerimaan evaluasi kerja yang

memuaskan

Kesempatan aktualisasi diri dan ada kebebasan

Saya dapat melakukan lebih banyak pekerjaan dalam waktu tertentu

Kepuasan terhadap pekerjaan saat ini

Saya lebih menyukai pekerjaan saya dibandingkan teman lainnya 4. Kepuasan Kerja

Saya sangat menyukai pekerjaan saya saat ini

Ordinal

Setelah saya memperoleh pekerjaan yang lebih baik, saya akan segera pindah ke perusahaan lain

Saya secara aktif mencari pekerjaan di luar KAP

saya berfikir bahwa saya tidak akan bekerja di KAP ini untuk lima tahun lagi

Saya mungkin akan meninggalkan KAP/ perusahaan tempat saya bekerja tahun depan

Saya mungkin tidak mempunyai masa depan yang baik jika saya tetap tinggal di kantor akuntan ini. Saya berencana untuk tetap tinggal di KAP ini untuk mengembangkan karir di organisasi ini

5. Keinginan Berpindah

Perasaan ingin segera

meninggalkan pekerjaan saat ini sering muncul

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

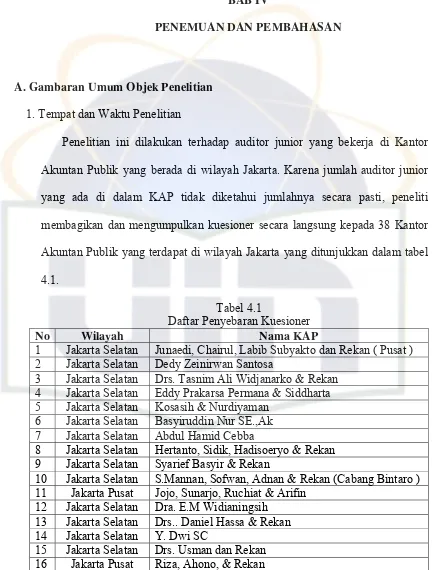

Penelitian ini dilakukan terhadap auditor junior yang bekerja di Kantor Akuntan Publik yang berada di wilayah Jakarta. Karena jumlah auditor junior yang ada di dalam KAP tidak diketahui jumlahnya secara pasti, peneliti membagikan dan mengumpulkan kuesioner secara langsung kepada 38 Kantor Akuntan Publik yang terdapat di wilayah Jakarta yang ditunjukkan dalam tabel 4.1.

Tabel 4.1

Daftar Penyebaran Kuesioner

No Wilayah Nama KAP

1 Jakarta Selatan Junaedi, Chairul, Labib Subyakto dan Rekan ( Pusat ) 2 Jakarta Selatan Dedy Zeinirwan Santosa

3 Jakarta Selatan Drs. Tasnim Ali Widjanarko & Rekan 4 Jakarta Selatan Eddy Prakarsa Permana & Siddharta 5 Jakarta Selatan Kosasih & Nurdiyaman

6 Jakarta Selatan Basyiruddin Nur SE.,Ak 7 Jakarta Selatan Abdul Hamid Cebba

8 Jakarta Selatan Hertanto, Sidik, Hadisoeryo & Rekan 9 Jakarta Selatan Syarief Basyir & Rekan

10 Jakarta Selatan S.Mannan, Sofwan, Adnan & Rekan (Cabang Bintaro ) 11 Jakarta Pusat Jojo, Sunarjo, Ruchiat & Arifin

12 Jakarta Selatan Dra. E.M Widianingsih 13 Jakarta Selatan Drs.. Daniel Hassa & Rekan 14 Jakarta Selatan Y. Dwi SC

17 Jakarta Selatan Drs. Thomas, Lesmana, Henky & Rekan 18 Jakarta Selatan Hasnil,M yasin & Rekan

19 Jakarta Selatan Drs.A. Salam Rauf & Rekan

20 Jakarta Pusat S. Manan, Sofwan, Adnan & Rekan (Pusat) 21 Jakarta Selatan Yansen Pasaribu

22 Jakarta Selatan Sulaimin & Rekan 23 Jakarta Selatan Doli Bambang 24 Jakarta Barat Jamaluddin Ishak 25 Jakarta Pusat Anwar & Rekan 26 Jakarta Barat Drs. Amir Haydi 27 Jakarta Barat Drs. Chaeroni

28 Jakarta Selatan Noorsalim, Nursehan, & Sinarahardja

29 Jakarta Selatan Junaedi, Chairul, Labib, Subyakto & Rekan ( Cabang ) 30 Jakarta Selatan Ishak, Saleh, Sewondo & Rekan

31 Jakarta Selatan Arifin Faqih 32 Jakarta Selatan Wisnu B Suwito

33 Jakarta Selatan Tya Adityasih & Rekan 34 Jakarta Selatan Drs Victor Panjaitan 35 Jakarta Selatan Drs. Sofyan Safri & Rekan 36 Jakarta Selatan M. Abadan

37 Jakarta Selatan Hadori & Rekan 38 Jakarta Pusat Lahmudin Lubis Sumber: Data Primer yang diolah

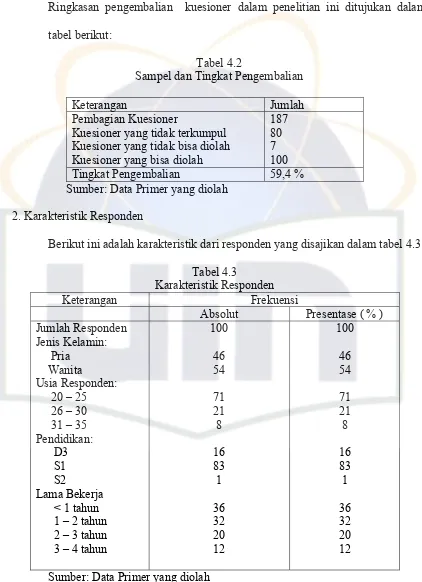

Ringkasan pengembalian kuesioner dalam penelitian ini ditujukan dalam tabel berikut:

Tabel 4.2

Sampel dan Tingkat Pengembalian

Keterangan Jumlah Pembagian Kuesioner

Kuesioner yang tidak terkumpul Kuesioner yang tidak bisa diolah Kuesioner yang bisa diolah

187 80 7 100

Tingkat Pengembalian 59,4 %

Sumber: Data Primer yang diolah 2. Karakteristik Responden

B. Uji Instrumen Penelitian

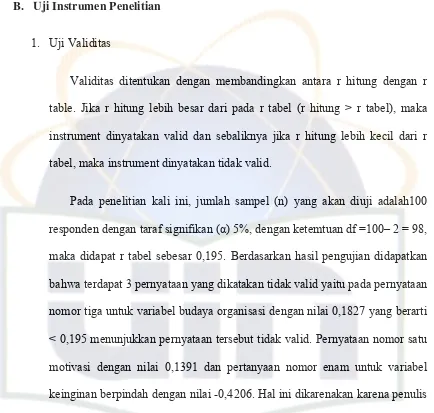

1. Uji Validitas

Validitas ditentukan dengan membandingkan antara r hitung dengan r table. Jika r hitung lebih besar dari pada r tabel (r hitung > r tabel), maka instrument dinyatakan valid dan sebaliknya jika r hitung lebih kecil dari r tabel, maka instrument dinyatakan tidak valid.

Tabel 4.4

Budaya Organisasi 1 0,2928 0,195 Valid Budaya Organisasi 2 0,2426 0,195 Valid Budaya Organisasi 3 0,1827 0,195 Tidak Valid Budaya Organisasi 4 0,1999 0,195 Valid Budaya Organisasi 5 0,2163 0,195 Valid

Motivasi 1 0,1391 0,195 Tidak Valid

Motivasi2 0,3882 0,195 Valid

Motivasi 3 0,3224 0,195 Valid

Motivasi 4 0,3015 0,195 Valid

Kepuasan kerja 1 0,4798 0,195 Valid

Kepuasan kerja 2 0,3167 0,195 Valid

Kepuasan kerja 3 0,4803 0,195 Valid

Keinginan berpindah 1 0,2944 0,195 Valid Keinginan berpindah 2 0,5653 0,195 Valid Keinginan berpindah 3 0,4822 0,195 Valid Keinginan berpindah 4 0,6521 0,195 Valid Keinginan berpindah 5 0,6647 0,195 Valid Keinginan berpindah 6 -0,4206 0,195 Tidak Valid Keinginan berpindah 7 0,638 0,195 Valid

2. Uji Reliabilitas

kuesioner (Nugroho, 2005:72). Suatu instrument dapat dikatakan andal (reliabel) bila memiliki koefisien di atas 0,6 (Yarnest, 2004:68)

Tabel 4.5 Uji Reliabilitas

Sumber: Data Primer Diolah

Berdasarkan tabel di atas, maka hasil Alpha untuk seluruh butir instrumen pada indeks adalah tinggi. Hal ini berarti bahwa item pertanyaan yang digunakan akan mampu memperoleh data yang konsisten dan jika pertanyaan tersebut diajukan lagi akan diperoleh jawaban yang relatif sama dengan jawaban yang pertama. Sehingga dapat dikatakan bahwa semua variabel adalah reliabel, karena nilai Cronbrach Alpha lebih besar dari 0,6, yaitu Cronbrach Alpha 0,6689 > 0,6.

C. Pengujian Hipotesis

1. Uji Asumsi Klasik

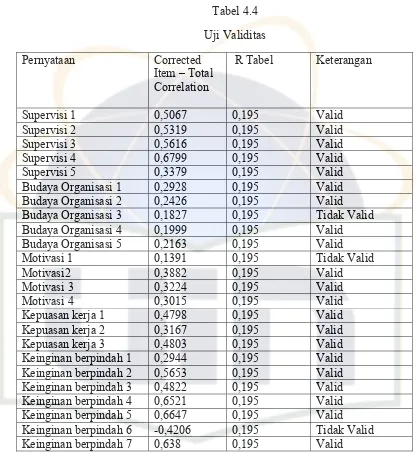

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Imam Ghozali, 2002:57)

Reliability Statistics

.6689 24

Cronbach's

Tabel 4.6.1

Uji Multikolinearitas persamaan regresi 1

Coefficientsa

Uji Multikolinearitas persamaan regresi 2 Coefficientsa Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas

dari multikolinearitas VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 (Nugroho, 2005:58).

demikian dapat dinyatakan bahwa model regresi linier berganda terbebas dari asumsi klasik statistik dan dapat digunakan dalam penelitian.

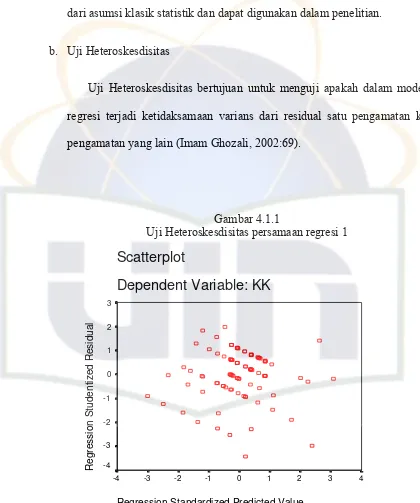

b. Uji Heteroskesdisitas

Uji Heteroskesdisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Imam Ghozali, 2002:69).

Gambar 4.1.1

Uji Heteroskesdisitas persamaan regresi 1

Gambar 4.1.2

Uji Heteroskesdisitas persamaan regresi 2

Scatterplot dapat dilihat bahwa titik-titik menyebar secara dan tersebar secara baik, diatas maupun angka 0 pada sumbu y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskesdisitas pada model regresi, sehingga model regresi layak untuk memprediksi keinginan berpindah auditor junior.

c. Uji Normalitas

Gambar 4.2.1

Uji Normalitas persamaan regresi 1

Gambar 4.2.2

Uji Normalitas Persamaan Regresi 2

Normal P-P Plot of Regression Standardized Residu Dependent Variable: KB

Observed Cum Prob

1,0 ,8

,5 ,3

0,0

Expect

ed Cum Pr

ob

1,0

,8

,5

,3

0,0

Berdasarkan tampilan grafik normal plot (gambar 4.2.1 dan 4.2.2) dapat disimpulkan bahwa terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Sehingga dari gambar diatas terlihat bahwa data pada penelitian ini terdistribusi normal.

Gambar 4.3.1

Regression Standardized Residual

Uji Normalitas persamaan regresi 2

Regression Standardized Residual

2. Pengujian Hipotesis

a. Analisis Regresi Berganda dengan Variabel Intervening

Tabel dan gambar dibawah ini merupakan hasil analisis mengenai koefisien model regresi pada persamaan regresi 1:

Gambar 4

Model Regresi persamaan 1

Tabel 4.7.1

Koefisien Regresi persamaan 1

Hasil output SPSS memberikan nilai standardized beta pada variabel tindakan supervisi sebesar 0,307 dan signifikan pada 0,001 yang berarti

Coefficientsa

1,667 1,665 1,001 ,319

bahwa tindakan supervisi berpengaruh positif dan signifikan terhadap kepuasan kerja.

Nilai standardized beta pada variabel budaya organisasi 0,251 dengan tingkat signifikansi 0,011 yang berarti bahwa budaya organisasi berpengaruh positif dan signifikan terhadap kepuasan kerja.

Nilai standardized beta pada variabel motivasi 0,133 dengan tingkat signifikansi 0,011 yang berarti bahwa motivasi berpengaruh positif dan tidak signifikan terhadap kepuasan kerja.

Gambar 5

Model Regresi Persamaan 2

Tabel 4.7.2 SPV

BO

MTV

Keofisien Regresi persamaan 2

Pada output persamaan regresi 2, variabel kepuasan kerja memiliki nilai standardized beta – 0,329 dengan tingkat signifikansi sebesar 0,05. Dari data ini dapat diartikan bahwa kepuasan kerja berpengaruh negatif dan signifikan terhadap keinginan berpindah.

1) Menguji pengaruh tidak langsung tindakan supervisi terhadap keinginan berpindah melalui kepuasan kerja.

Kepuasan Kerja dibandingkan pengaruh langsungnya. Oleh karena itu, tindakan supervisi

Coefficientsa

21,913 4,166 5,260 ,000

,080 ,177 ,050 ,450 ,654

,017 ,221 ,009 ,079 ,937

,352 ,362 ,107 ,972 ,334

berpengaruh negatif terhadap keinginan berpindah melalui kepuasan kerja. Semakin baik tindakan supervisi yang diterima oleh auditor junior, maka keinginan berpindahnya akan semakin kecil.

2) Menguji pengaruh tidak langsung budaya organisasi terhadap keinginan berpindah melalui kepuasan kerja.

Kepuasan Kerja

0,251 -0,329

Budaya Organisasi Keinginan Berpindah 0,009

Pengaruh tidak langsung = 0,251 X (-0,329) = - 0,082.

Hasil diatas menunjukkan nilai pengaruh tidak langsung lebih besar dibandingkan pengaruh langsungnya. Oleh karena itu, budaya organisasi berpengaruh negatif terhadap keinginan berpindah melalui kepuasan kerja. Hal ini berarti semakin tinggi budaya organisasi yang tercipta dalam lingkungan kerja kantor akuntan, maka semakin rendah keinginan berpindah yang dirasakan oleh auditor junior.

3) Menguji pengaruh tidak langsung motivasi terhadap keinginan berpindah melalui kepuasan kerja.

Motivasi Keinginan Berpindah 0,107

Pengaruh tidak langsung = 0,133 X (-0,329) = - 0,043.

Hasil diatas menunjukkan nilai pengaruh tidak langsung lebih kecil dibandingkan pengaruh langsungnya. Oleh karena itu, motivasi tidak berpengaruh yang signifikan terhadap keinginan berpindah melalui kepuasan kerja. Hal ini berarti tinggi atau rendahnya motivasi yang dirasakan oleh auditor junior, tidak mempengaruhi keinginan berpindah yang mungkin dirasakan oleh auditor junior tersebut.

B. Uji Koefisien Determinasi

Pengujian ini bertujuan untuk mengetahui seberapa besar kemampuan variabel independen (tindakan supervisi, budaya organisasi, dan motivasi) menjelaskan variabel dependen (keinginan berpindah auditor junior) dengan menggunakan variabel intervening kepuasan kerja

Tabel 4.8.1

Uji Koefisien Determinasi persamaan 1 Model Summary Predictors: (Constant), MTV, SPV, BO

a.

Uji Koefisien Determinasi persamaan 2 Predictors: (Constant), KK, MTV, SPV, BO

a.

Sumber : Data primer diolah

Hasil pengujian menunjukkan besarnya koefisien korelasi (R), koefisien determinasi (R Square), Koefisien determinasi yang disesuaikan (Adjusted R Square), dan Standar Error (SE) (tabel 4.8.1 dan tabel 4.8.2).

Pada tabel persamaan regresi 1 di atas terlihat bahwa koefisien determinasi yang disesuaikan (Adjusted R Square) sebesar 0,244 memberi pengertian bahwa variasi yang terjadi pada variabel Y (kepuasan kerja auditor junior) adalah sebesar 22,4% ditentukan oleh variabel tindakan supervisi, budaya organisasi, motivasi dan selebihnya sebesar 77,6% (100% - 22,4%) ditentukan oleh faktor lain yang tidak diketahui dan tidak termasuk dalam analisa regresi ini.

Pada persamaan regresi 2, bahwa koefisien determinasi yang disesuaikan (Adjusted R Square) sebesar 0,049 memberi pengertian bahwa variasi yang terjadi pada variabel Y (keinginan berpindah auditor junior) adalah sebesar 4,9 % ditentukan oleh variabel tindakan supervisi, budaya organisasi, motivasi dengan kepuasan kerja sebagai variabel intervening dan selebihnya sebesar 95,1% (100% - 4,9%) ditentukan oleh faktor lain yang tidak diketahui dan tidak termasuk dalam analisa regresi ini.

Faktor lain yang mempengaruhi keinginan berpindah yang tidak dianalisis dalam penelitian ini adalah profesionalisme berdasarkan penelitian Jantje Edward Lekatompessy. Hasil penelitian terdahulu menunjukkan bahwa profesionalisme berpengaruh negatif dan signifikan terhadap keinginan berpindah dimana semakin tinggi profesionalisme seoranga auditor maka semakin kecil keinginan berpindah auditor tersebut dari KAP tempatnya bekerja sekarang.

b. Uji Statistik F

Uji statistik F ini bertujuan untuk mengetahui pengaruh bersama-sama variabel independen (tindakan supervisi, budaya organisasi, dan motivasi) terhadap variabel dependen (keinginan berpindah auditor junior) (Nugroho, 2005:53). Hipotesisnya sebagai berikut:

motivasi terhadap keinginan berpindah auditor junior dengan kepuasan kerja sebagai variabel intervening.

Ha : Secara bersama-sama terdapat pengaruh yang negatif dan signifikan tindakan supervisi, budaya organisasi, dan motivasi terhadap keinginan berpindah auditor junior dengan kepuasan kerja sebagai variabel intervening.

Kriteria pengujian:

α = 0,05

Jika probabilitas < 0,05 maka menolak Ho Jika probabilitas > 0,05 maka tidak menolak Ho

Tabel 4.9 Uji Statistik F

Sumber : Data primer diolah

Berdasarkan tabel 4.9, F hitung menunjukkan nilai sebesar 2,276 dengan tingkat signifikansi 0,067 dan lebih besar dari α (0,067 > 0,05). Hal ini menunjukkan bahwa probabilitas jauh lebih besar dari 0,05 maka tidak menolak Ho artinya tindakan supervisi, budaya organisasi, dan

ANOVAb

148,069 4 37,017 2,276 ,067a 1528,921 94 16,265

Squares df Mean Square F Sig.

Predictors: (Constant), KK, MTV, SPV, BO a.

motivasi tidak secara bersama-sama berpengaruh signifikan terhadap keinginan berpindah auditor junior dengan kepuasan kerja sebagai variabel intervening. Hal ini disebabkan karena masing-masing variabel indikator dapat diprediksikan berdasarkan penilaian subjektif. Dalam penilaian subjektif ini responden menjawab masing-masing pernyataan tersebut dengan tidak mengaitkan pernyataan yang satu dengan yang lainnya. Sehingga mengakibatkan tidak ada keterkaitan antara jawaban satu dengan yang lainnya yang menyebabkan tidak dapat secara bersama-sama mempengaruhi variabel dependen.

c. Uji Statistik t

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen (Nugroho, 2005: 54).

1) Pengaruh tindakan supervisi terhadap keinginan berpindah auditor junior malalui kepuasan kerja ( Tabel 4.10.1 ).

2) Pengaruh budaya organisasi terhadap kepuasan kerja auditor junior (Tabel 4.10.1).

Nilai pengaruh tidak langsung budaya organisasi terhadap keinginan berpindah lebih besar dibandingkan pengaruh langsungnya, -0,082> 0,009. Hal ini berarti budaya organisasi berpengaruh negatif terhadap keinginan berpindah melalui kepuasan kerja. Semakin tinggi kondisi budaya organisasi yang tercipta di suatu organisasi (KAP) maka semakin rendah keinginan berpindah yang dirasakan auditor junior.

3) Pengaruh motivasi terhadap keinginan berpindah auditor junior melalui kepuasan kerja (Tabel 4.10.1).

Tabel 4.10.1

Uji Statistik t persamaan 1

Coefficientsa

1,667 1,665 1,001 ,319

,222 ,067 ,307 3,290 ,001

,222 ,086 ,251 2,584 ,011

,197 ,144 ,133 1,365 ,176

(Constant)

Hasil pengujian antara variabel independen (tindakan supervisi, budaya organisasi, motivasi) terhadap variabel dependen (kepuasan kerja auditor junior) secara individu yang dilakukan dengan uji t (tabel 4.10.1) adalah sebagai berikut:

4) Pengaruh tindakan supervisi, budaya organisasi, dan motivasi terhadap kepuasan kerja.

Hasil pengujian untuk variabel tindakan supervisi mempunyai angka signifikansi 0,001 sehingga nilai tersebut lebih kecil dari 0,05. Dengan demikian menolak Ho4. Hal ini berarti bahwa tindakan supervisi

berpengaruh positif dan signifikan terhadap kepuasan kerja auditor junior.

yang positif dan signifikan antara tindakan supervisi dengan kepuasan kerja auditor junior. Dengan hasil ini maka menunjukkan konsistensi antara penelitian ini dengan penelitian sebelumnya.

Dalam sebuah kantor akuntan publik, semakin baik supervisi yang dilakukan oleh atasan terhadap bawahannya maka auditor junior tersebut akan memperoleh kepuasan kerja yang tinggi, karena setiap penugasan dan mentoring yang baik akan mampu ditangkap oleh auditor junior kemudian diaplikasikan melalui kinerja yang baik.

Dari kinerja yang baik tersebut memungkinkan auditor junior akan mendapatkan penghargaan dari atasannya dan berdampak pada kepuasan kerja yang didapatkan. Dan dengan kepuasan kerja yang tinggi, rasa nyaman dan menyenangkan dalam melakukan setiap pekerjaannya akan membuat rasa keinginan berpindah cenderung kecil.

Hasil pengujian untuk variabel budaya organisasi mempunyai angka signifikansi 0,011 sehingga lebih kecil dari 0,05. Dengan demikian menolak Ho4. Hal ini berarti bahwa budaya organisasi

Budaya organisasi biasanya tercipta dengan sendirinya sesuai dengan karakter pemimpin di suatu perusahaan. Seorang pemimpin yang mampu menciptakan suasana yang kondusif dalam lingkungan pekerjaannya akan membuat para penghuni dari perusahaan tersebut merasa nyaman dalam melakukan pekerjaannya dan tidak bekerja dibawah tekanan. Sehingga kepuasan kerja dapat dirasakan auditor junior dengan budaya organisasi yang baik.

Hasil pengujian untuk variabel motivasi mempunyai angka signifikansi 0,176 sehingga lebih besar dari 0,05. Berdasarkan data tersebut dapat disimpulkan bahwa motivasi tidak menolak Ha4. Hal ini

berarti motivasi tidak berpengaruh signifikan terhadap keinginan berpindah auditor junior.

Hasil penelitian ini tidak mendukung penelitian sebelumnya yaitu Rahardja (2000) menganalisis motivasi dengan kepuasan kerja. Hasilnya menyatakan bahwa motivasi memiliki keterkaitan yang kuat dengan kepuasan kerja. Berdasarkan penelitian terdahulu mengenai pengaruh motivasi terhadap kepuasan kerja auditor junior.

sesuai sehingga jawaban antar satu pernyataan dengan yang lainnya tidak terkait (khususnya pada variabel motivasi).

Tabel 4.10.2 Uji statistik t persamaan 2

5) Pengaruh kepuasan kerja terhadap keinginan berpindah auditor junior

Hasil pengujian untuk variabel kepuasan kerja mempunyai angka signifikansi 0,005 sehingga sama dengan dari 0,05. Berdasarkan data tersebut dapat disimpulkan bahwa kepuasan kerja menolak Ha5. Hal ini

berarti kepuasan kerja berpengaruh negatif dan signifikan terhadap keinginan berpindah auditor junior. Dengan hasil ini berarti semakin tinggi tingkat kepuasan kerja yang dirasakan auditor junior maka keinginan berpindah ke perusahaan lain semakin rendah. Hasil penelitian ini mendukung penelitian sebelumnya yaitu Jantje Eduard Lekatompessy (2003) yang menyatakan bahwa profesionalisme berpengaruh positif terhadap kepuasan kerja dan berpengaruh negatif terhadap keinginan

Coefficientsa

21,913 4,166 5,260 ,000

,080 ,177 ,050 ,450 ,654

,017 ,221 ,009 ,079 ,937

,352 ,362 ,107 ,972 ,334

-,731 ,255 -,329 -2,864 ,005

BAB V

PENUTUP

A. Kesimpulan

Penelitian ini menganalisis faktor–faktor yang mempengaruhi keinginan berpindah auditor junior. Faktor–faktor tindakan supervisi, budaya organisasi, dan motivasi dengan kepuasan kerja sebagai variabel intervening. Dari analisis dan pembahasan yang dilakukan atas hasil penelitian maka dapat disimpulkan sebagai berikut:

1. Tindakan supervisi berpengaruh negatif terhadap keinginan berpindah auditor junior malalui kepuasan kerja. Hasil ini dapat diketahui dengan melihat nilai pengaruh tidak langsung yang lebih besar dibandingkan pengaruh langsungnya ( -0,101 > 0,05).

2. Budaya organisasi berpengaruh negatif terhadap keinginan berpindah auditor junior malalui kepuasan kerja. Hasil ini dapat diketahui dengan melihat nilai pengaruh tidak langsung yang lebih besar dibandingkan pengaruh langsungnya ( -0,082 > 0,009).

4. Tindakan supervisi, budaya organisasi memiliki pengaruh positif dan signifikan terhadap kepuasan kerja auditor junior. Hasil ini mendukung penelitian sebelumnya yaitu Murtanto dan Melva Jasmin (2005) yang menyatakan bahwa tindakan supervisi dan budaya organisasi berpengaruh positif terhadap kepuasan kerja auditor junior. Namun motivasi tidak berpengaruh terhadap kepuasan kerja. Hasil ini tidak mendukung penelitian Sri Trisnaningsih (2003) yang menyatakan bahwa motivasi berpengaruh positif terhadap kepuasan kerja.

5. Kepuasan kerja sebagai variabel intervening berpengaruh negatif dan signifikan terhadap keinginan berpindah auditor junior. Hasil penelitian ini mendukung penelitian Jantje Eduard Lakatompessy (2003) yang menyatakan semakin tinggi profesionalisme, semakin tinggi pula kepuasan kerja dan semakin rendah keinginan berpindah auditor junior.

B. Implikasi Penelitian