PENGARUH KEPEMIMPINAN, KEPUASAN KERJA, DAN MOTIVASI KERJA TERHADAP KINERJA AUDITOR PADA KANTOR AKUNTAN

PUBLIK DI DKI JAKARTA

Oleh: SULTON 203082001945

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PENGARUH KEPEMIMPINAN, KEPUASAN KERJA, DAN MOTIVASI KERJA TERHADAP KINERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)

Skrispi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

SULTON NIM: 203082001945

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Hepi Prayudiawan,SE.,Ak.,MM NIP.19690203 2001121 1 003 NIP. 19720516 200901 1 006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

ABSTRACT

This study aims to analyze the influence of leadership, job satisfaction, and motivation on the performance of auditors. Data in the form of primary data from the accounting firm in Jakarta. The statistical method used is multiple linear regression. The test results showed that variable leadership, job satisfaction, and motivation significantly influences the performance of auditors. Partially leadership, job satisfaction, and motivation significantly influence auditors' performance, whereas the most dominant variables affect its performance of the auditor is leadership.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh kepemimpinan, kepuasan kerja, dan motivasi kerja terhadap kinerja auditor. Data yang diperoleh berupa data primer dari KAP di DKI Jakarta. Metode statistik yang digunakan adalah regresi linear berganda. Hasil pengujian menunjukkan bahwa secara simultan variabel kepemimpinan, kepuasan kerja, dan motivasi kerja berpengaruh secara signifikan terhadap kinerja auditor. Secara parsial variabel kepemimpinan, kepuasan kerja, dan motivasi kerja berpengaruh secara signifikan terhadap kinerja auditor, sedangkan variabel yang paling dominan mempengaruh kinerja auditor adalah kepemimpinan.

Kata Kunci: Kinerja Auditor, Kepemimpinan, Kepuasan Kerja, dan Motivasi Kerja.

DAFTAR ISI

Daftar Isi ……… i

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Perumusan Masalah ………... 6

C. Tujuan dan Manfaat Penelitian ……….. 7

BAB II TINJAUAN PUSTAKA A. Kepemimpinan ……….. 9

1. Definisi Kepemimpinan ………. 9

2. Tanggung Jawab dan Wewenang Kepemimpinan ………. 10

3. Teori-Teori Kepemimpinan ……… 11

4. Gaya Kepemimpinan ……….. 14

B. Kepuasan Kerja ……….. 16

C. Motivasi Kerja ……… 17

1. Pengertian Motivasi Kerja ……….. 17

2. Teori-Teori Motivasi ……….. 20

D. Kinerja Auditor ……….. 23

1. Pengertian Kinerja Auditor ………. 23

2. Unsur-Unsur Pengukuran Kinerja Auditor ………. 25

F. Keterkaitan Antar Variabel ………. 33

G. Kerangka Pemikiran ………... 36

H. Hipotesis ………. 36

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……….. 38

B. Metode Penentuan Sampel ……….. 38

C. Metode Pengumpulan Data ………. 39

1. Data Primer (Primery Data) ………. 39

2. Data Sekunder (Secondary Data) ………. 40

D. Metode Analisis ………... 41

1. Uji Validitas ……….. 41

2. Uji Reliabilitas ……….. 41

3. Normalitas Data ……… 42

4. Analisis Jalur ……… 43

5. Pengujian Hipotesis ……….. 43

E. Operasionalisasi Variabel ………. 45

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berbagai prestasi dan kinerja yang terus meningkat pada Kantor

Akuntan Publik tentunya tidak terlepas dari peran Sumber Daya Manusia

(SDM) didalamnya. Untuk itu kalangan auditor harus fokus untuk

meningkatkan kualitas dan kuantitas SDM yang bisa meningkatkan kinerja.

Sumber daya manusia dalam suatu organisasi merupakan penentu yang sangat

penting bagi keefektifan berjalannya kegiatan di dalam organisasi.

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan banyak

ditentukan oleh tingkat kepemimpinan, kepuasan kerja, gaya kepemimpinan

dan juga motivasi kerja terhadap bidang pekerjaan yang ditekuninya.

Kinerja seseorang akan dipengaruhi oleh tingkat kepuasaan kerja yang

dimiliki. Kepuasan kerja seseorang juga dipengaruhi baik dari dalam maupun

dari luar. Untuk sisi internal, tentu kepuasan kerja seseorang akan menyangkut

komitmennya dalam bekerja, baik komitmen profesional maupun komitmen

organisasional. Sedangkan dari sisi eksternal, tentu kepuasan kerja

dipengaruhi oleh lingkungan tempat mereka bekerja, baik dari atasan,

bawahan, maupun setingkat (Amilin dan Dewi, 2008).

Perubahan lingkungan, khususnya lingkungan bisnis dan organisasi saat

Implikasinya muncul fenomena-fenomena baru seperti globalisasi, dunia tanpa

batas atau hilangnya batas-batas antar negara, antara daerah, bahkan antar

individu. Dalam lingkungan bisnis yang semakin kompleks dan selalu berubah

seperti saat ini diperlukan kepemimpinan yang mampu mengantisipasi ke

depan yang lebih relevan dengan situasi kompleks seperti sekarang ini.

Sukses suatu organisasi sangat ditentukan oleh kemampuan organisasi

itu untuk beradaptasi pada perubahan lingkungan strategik yang

mempengaruhi kehidupan organisasi. Organisasi yang terus beradaptasi

dengan perubahan yang terjadi akan dapat tumbuh dan berkembang.

Sebaliknya organisasi yang tidak beradaptasi dengan perubahan lingkungan

akan mengalami kemunduran, oleh karena itu sangat perlu bagi organisasi

untuk memahami perubahan lingkungan strategik karena perubahan tersebut

menuntut adanya perubahan paradigma di dalam mengelola organisasi.

Untuk selalu siap menghadapi perubahan yang selalu terjadi tersebut,

Kantor Akuntan Publik (KAP) sebagai salah satu bisnis di bidang jasa

keuangan dituntut untuk selalu memberikan perhatian yang besar pada

upaya-upaya peningkatan kemampuan sumber daya manusia. Upaya-upaya-upaya tersebut

dilaksanakan melalui pendidikan dan pelatihan baik yang bersifat struktural

ataupun yang bersifat fungsional. Pendidikan dan pelatihan saja tidaklah

cukup, diperlukan adanya pembinaan dan motivasi kerja auditor untuk

menumbuhkan komitmen yang kuat dalam rangka meningkatkan prestasinya.

dewasa ini semakin besar, terutama disebabkan adanya pemahaman bahwa

kinerja berkaitan erat dengan komitmen (Meyer, at al., 1993) dalam Ujianto

dan Alwi (2005).

Seorang pemimpin diharapkan memiliki kecakapan teknis maupun

manajerial yang profesional. Kecakapan manajerial menuntut perannya dalam

memimpin orang lain. Keterampilan tersebut terpancar dalam tindakannya

seperti memyeleksi, mendidik, memotivasi, mengembangkan sampai

memutuskan hubungan kerja. Kepemimpinan mempunyai fungsi utama

sebagai penggerak atau dinamisator dan kordinator dari sumber daya manusia,

sumber daya alam, semua dana, dan sarana yang disiapkan oleh sekumpulan

manusia yang berorganisasi (Kartono, 2008).

Seorang pemimpin haruslah mempunyai pandangan akan kepemimpinan

yang ditangguknya sebagai suatu peluang yang nantinya bisa memberikan

suatu arti atau bahkan manfaat bagi banyak pihak, bukan malah berpandangan

sebagai suatu posisi atau property yang nantinya bisa mengambil hasil atau memanfaatkan banyak pihak untuk dijadikan keuntungan bagi dirinya sendiri,

pandangan inilah yang nantinya menjadi kekuatan besar bagi seseorang

pemimpin untuk memiliki, memahami, dan menerapkan secara kombinatif

faktor-faktor penentu keberhasilan dan pencapaian tujuan organisasi, dan

diantara faktor-faktor penentu tersebut adalah gaya kepemimpinan.

Gaya kepemimpinan merupakan suatu norma perilaku yang digunakan

bawahannya seperti yang ia lihat (Miftah Thoha, 2007), sehingga peranan

seorang pemimpin dalam hubungan antara manusia dalam kerja sangat terkait

dengan gaya kepemimpinan yang ditampilkannya. Seorang pemimpin

diharapkan juga dapat menampilkan gaya kepemimpinan segala situasi

tergantung kondisi dan situasi. Seorang pemimpin yang hanya menampilkan

satu macam gaya saja akan menjadi kurang efektif. Selain itu, diharapkan

seorang pemimpin tampil sebagai pemberi ilham dalam masa-masa sulit,

sehingga terpancar rasa keyakinan akan atasannya dalam diri para

bawahannya.

Kepemimpinan merupakan kemampuan untuk mempengaruhi suatu

kelompok demi pencapaian tujuan (Robbins, 2001). Bentuk pengaruh tersebut

dapat secara formal seperti tingkat manajerial pada suatu organisasi. Penelitian

tentang gaya kepemimpinan telah berkembang pesat dan perhatiannya pada

efektivitas kepemimpinan yang menghubungkan perilaku pemimpin dengan

kepuasan dan motivasi bawahan (Jiambalvo dan Pratt, 1982).

Kepuasan kerja merupakan faktor kritis untuk dapat tetap

mempertahankan individu yang berkualifikasi baik. Aspek-aspek spesifik

yang berhubungan dengan kepuasan kerja yaitu kepuasan yang berhubungan

dengan gaji, keuntungan, promosi, kondisi kerja, supervisi, praktek organisasi

dan hubungan dengan rekan kerja (Misener et.al., 1996). Diantara

indikator-indikator penentu kepuasan kerja, kepemimpinan dipandang sebagai prediktor

pada manajer dan gaya kepemimpinannya. Penelitian-penelitian akuntansi

mencoba untuk menerapkan model-model kepemimpinan dalam lingkup kerja

auditor dan mengusulkan penggunaan model kepemimpinan untuk

menganalisis kepuasan dan motivasi auditor. Secara empiris ditemukan bahwa

perilaku pemimpin dapat mempengaruhi kepuasan dan motivasi bawahan

(Jiambalvo dan Pratt, 1982).

Oleh karena itu, peneliti termotivasi melakukan penelitian ini karena

cukup penting untuk mengetahui faktor-faktor apa saja yang mempengaruhi

kinerja seorang auditor. Selain itu juga, peneliti ingin mengetahui seberapa

besar pengaruh variabel independen mempengaruhi variabel dependen.

Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul

“Pengaruh Kepemimpinan, Kepuasan Kerja, dan Motivasi Kerja Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di DKI Jakarta”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Biatna (2008). Perbedaan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

1. Adanya penambahan variabel independen yaitu variabel kepuasan kerja dan

motivasi kerja yang diperoleh dari Amilin dan Rosita Dewi (2008) serta

dari Trisnaningsih (2003). Penambahan variabel kepuasan kerja dan

motivasi kerja selain disarankan oleh penelitian terdahulu, variabel tersebut

berjalannya kegiatan di dalam organisasi. Keberhasilan dan kinerja

seseorang auditor dalam suatu pekerjaannya agar menghasilkan kinerja

yang maksimal. Penelitian sebelumnya hanya menguji analisis faktor gaya

kepemimpinan dan faktor etos kerja terhadap pegawai pada organisasi yang

telah menerapkan SNI 19-9001-2001. Sedangkan penelitian ini menguji

pengaruh kepemimpinan, kepuasan kerja, dan motivasi kerja terhadap

kinerja auditor pada Kantor Akuntan Publik di DKI Jakarta.

2. Sampel yang digunakan dalam penelitian ini adalah auditor yang bekerja

pada Kantor Akuntan Publik di DKI Jakarta, sedangkan penelitian

sebelumnya menggunakan sampel pegawai pada organisasi yang telah

menerapkan SNI 19-9001-2001.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah kepemimpinan, kepuasan kerja, dan motivasi kerja secara

simultan berpengaruh terhadap kinerja auditor?

2. Apakah kepemimpinan, kepuasan kerja, dan motivasi kerja secara parsial

C. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Sehubungan dengan perumusan masalah di atas, maka tujuan

penelitian ini adalah untuk memperoleh bukti empiris tentang:

a. Pengaruh kepemimpinan, kepuasan kerja, dan motivasi kerja secara

simultan berpengaruh terhadap kinerja auditor.

b. Pengaruh kepemimpinan, kepuasan kerja, dan motivasi kerja secara

parsial berpengaruh paling dominan terhadap kinerja auditor.

2. Manfaat penelitian

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini

diharapkan dapat memperoleh manfaat bagi banyak pihak antara lain:

a. Bagi Kantor Akuntan Publik

1. Diharapkan dengan adanya penelitian ini dapat memberikan masukan

mengenai pentingnya kepemimpinan, kepuasan kerja dan motivasi

kerja untuk dapat lebih memaksimalkan kinerjanya.

2. Sebagai masukan untuk perusahaan dalam hal meningkatkan

kinerjanya, agar memperhatikan aspek-aspek apa saja yang menjadi

motivasi seorang auditor dalam menghasilkan kinerja yang optimal.

b. Bagi kepentingan akademik

Diharapkan menjadi bahan bacaan yang memberikan gambaran tentang

kepemimpinan, kepuasan kerja dalam memotivasi seorang auditor untuk

c. Bagi peneliti

Dapat menambah pengetahuan serta wawasan serta dapat menerapkan

pengalaman dan ilmu yang telah didapat di bangku kuliah ke dalam

praktek, khususnya yang ada hubungannya dengan masalah penelitian

BAB II

TINJAUAN PUSTAKA

A. Kepemimpinan

1. Definisi Kepemimpinan

Definisi kepemimpinan menurut Terry G. R dalam Kartono (2008)

adalah aktivitas untuk mempengaruhi orang-orang supaya diarahkan

mencapai tujuan organisasi. Menurut Benis dalam Kartono (2008)

kepemimpinan adalah “The process by which an agent induces a

subordinate to behave an a desires manner” maksudnya suatuproses dimana seorang agen menyebabkan bawahan bertingkah laku menurut

suatu cara tertentu.

Menurut Cholil (1990) kepemimpinan merupakan suatu bentuk tempat

tertinggi dimana dia menggunakan pengaruhnya untuk

mengkomunikasikan para bawahannya guna mencapai tujuan organisasi

yang telah ditetapkan. Menurut Biatna (2008) kepemimpinan secara luas

meliputi proses mempengaruhi dalam menentukan tujuan organisasi,

memotivasi perilaku pengikut untuk mencapai tujuan, mempengaruhi

untuk memperbaiki kelompok dan budayanya. Selain itu juga

mempengaruhi interpretasi mengenai peristiwa-peristiwa para

pengikutnya, pengorganisasian dan aktivitas-aktivitas untuk mencapai

dukungan dan kerjasama dengan orang-orang diluar kelompok atau

organisasi.

Menurut definisi di atas, dapat disimpulkan bahwa kepemimpinan

merupakan proses mempengaruhi, memotivasi, mengarahkan, dan

mengkomunikasikan kegiatan-kegiatan seseorang atau kelompok, dalam

usaha mencapai suatu tujuan yang telah ditentukan pada situasi tertentu.

Dengan demikian proses kepemimpinan meliputi faktor pemimpin,

pengikut, dan situasi, oleh karena itu seorang pemimpin harus

memperhatikan tugas dan manusia dalam menjalankan kepemimpinannya.

2. Tanggung Jawab dan Wewenang Kepemimpinan

Menurut Kartono (2008) tanggung jawab dan wewenang seorang

pemimpin adalah:

a. Memelihara struktur kelompok, menjamin interaksi yang lancar, dan

memudahkan pelaksanaan tugas-tugas.

b. Menyinkronkan ideologi, ide, pikiran, dan ambisi anggota kelompok

dengan pola keinginan pemimpin.

c. Memberikan rasa aman dan status yang jelas kepada setiap anggota,

sehingga mereka bersedia memberikan partisipasi penuh.

d. Memanfaatkan dan mengoptimalisasikan kemampuan, bakat dan

e. Menegakkan peraturan, larangan, disiplin, dan norma-norma kelompok

agar tercapai kepaduan kelompok, meminimalisir konflik dan

perbedaan-perbedaan.

f. Merumuskan nilai-nilai kelompok, dan memilih tujuan-tujuan

kelompok, sambil menentukan sarana dan cara-cara operasional guna

mencapainya.

g. Mampu memenuhi harapan, keinginan, dan kebutuhan-kebutuhan para

anggota, sehingga mereka merasa puas. Juga membantu adaptasi

mereka terhadap tuntutan-tuntutan eksternal ditengah masyarakat, dan

memecahkan kesulitan-kesulitan anggota kelompok setiap harinya.

Berdasarkan uraian di atas dapat disimpulkan bahwasanya

kepemimpinan pada dasarnya menunjukkan perlu adanya pengarahan

kepada karyawan atau bawahannya, serta membantu mereka agar bisa

mengatasi kesulitan-kesulitan, dan memudahkan mereka dalam

menjalankan tugas-tugas sesuai dengan yang telah ditentukan.

3. Teori-Teori Kepemimpinan

Menurut Miftah Thoha (2007) terdapat beberapa teori tentang

kepemimpinan diantaranya: teori sifat, teori kelompok, dan teori

situasional. Teori-teori tersebut dijelaskan pada penjelasan dibawah ini:

a. Teori Sifat (trait theory)

Teori awal tentang sifat ini dapat ditelusuri kembali pada zaman

pemimpin itu dilahirkan, bukannya dibuat. Teori the Great Man

menyatakan bahwa seseorang pemimpin tanpa memperhatikan apakah

ia mempunyai sifat atau tidak mempunyai sifat sebagai pemimpin. Jadi

kepemimpinan adalah fungsi dari kualitas seseorang yang dibawah

sejak lahir dan bukan fungsi dari dukungan dan lingkungan. Seseorang

akan tampil lebih berhasil jika dapat mengenali potensi kualitas dirinya

maka dia harus memahami dan memenuhi kualitas yang diperlukan

bagi seorang pemimpin.

b. Teori Kelompok

Teori kelompok ini beranggapan bahwa, supaya kelompok bisa

mencapai tujuan-tujuannya, harus terdapat suatu pertukaran yang

positif diantara pemimpin dan pengikut-pengikutnya atas dasar prinsip

saling menguntungkan, yaitu pemimpin memberikan perhatian kepada

bawahan. Dengan adanya porsi perhatian terhadap bawahan akan

memperluas pandangan, memperkokoh kekompakan kelompok

terhadap kepemimpinan seseorang yang pada gilirannya akan

meningkatkan komitmen kelompok itu terhadap tujuan organisasi.

c. Teori Situasional

Teori ini menjelaskan, bahwa harus terdapat daya lenting yang

tinggi atau luwes pada pemimpin untuk menyesuaikan diri terhadap

tuntutan situasi, lingkungan sekitar dan zamannya. Faktor lingkungan

mampu menyelesaikan masalah-masalah yang aktual. Sebab

permasalahan-permasalahan hidup yang penuh pergolakan, selalu akan

memunculkan tipe kepemimpinan yang relevan bagi masanya.

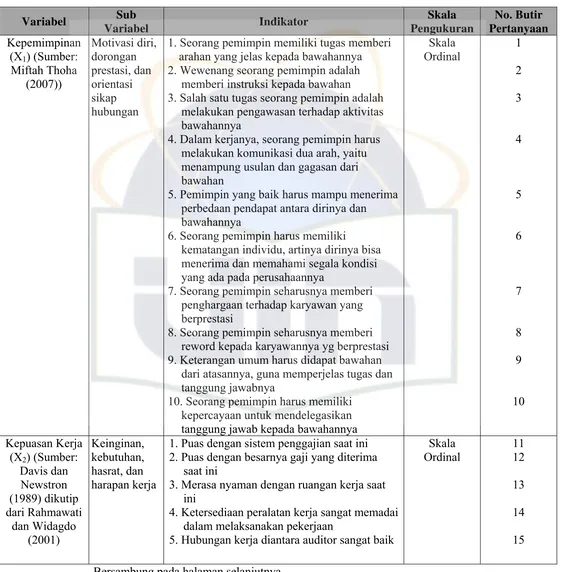

Miftah Thoha (2007) merumuskan empat sifat umum yang mempunyai

pengaruh terhadap keberhasilan kepemimpinan organisasi yaitu: motivasi

diri, dorongan prestasi, dan orientasi sikap hubungan, hal tersebut

dijelaskan pada penjelasan dibawah ini:

a. Keunggulan Intelegensia (kecerdasan)

Hasil penelitian pada umumnya membuktikan bahwa pemimpin

mempunyai tingkat kecerdasan yang lebih tiggi dibandingkan dengan

yang dipimpin.

b. Kedewasaan dan keluasan hubungan sosial

Pemimpin cenderung menjadi matang dan mempunyai emosi yang

stabil. Karena mempunyai perhatian yang luas terhadap

aktivitas-aktivitas sosial.

c. Motivasi diri dan dorongan berprestasi

Para pemimpin secara relatif mempunyai dorongan motivasi yang

kuat untuk berprestasi.

d. Orientasi sikap hubungan

Para pemimpin yang berhasil mau mengakui harga diri dan

Dari uraian di atas dapat disimpulkan bahwa teori kepemimpinan itu

ada tiga yaitu teori sifat, teori kelompok dan teori situasional. Untuk dapat

berhasil, seorang pemimpin harus memiliki kecerdasan, kedewasaan,

mitivasi yang tinggi, serta menghargai bawahannya.

4. Gaya Kepemimpinan

Gaya artinya sikap, gerakan, tingkah laku, sikap yang elok, gerak-gerik

yang bagus, kekuatan, kesanggupan untuk berbuat baik. Dan gaya

kepemimpinan adalah perilaku dan strategi, sebagai hasil kombinasi dari

falsafat, keterampilan, sifat, sikap, yang sering diterapkan seorang

pemimpin ketika ia mencoba mempengaruhi kinerja bawahannya.

Dalam gaya kepemimpinan memiliki tiga pola dasar yaitu yang

mementingkan pelaksanaan tugas, yang mementingkan hubungan kerja

sama, dan yang mementingkan hasil yang dapat dicapai. Sehingga gaya

kepemimpinan yang paling tepat adalah suatu gaya yang dapat

memaksimumkan produktivitas, kepuasan kerja, penumbuhan, dan mudah

menyesuaikan dengan segala situasi (Biatna, 2008).

Gaya kepemimpinan (leadership styles) merupakan cara pimpinan untuk mempengaruhi orang lain atau bawahannya sedemikian rupa

sehingga orang tersebut mau melakukan kehendak pemimpin untuk

mencapai tujuan organisasi meskipun secara pribadi hal tersebut mungkin

tidak disenangi (Luthans, 2002). Gibson (1996) seperti yang dikutip

tentangperilaku pemimpin melalui dua deminsi, yaitu: consideration dan

initiaying structure. Consideration (konsiderasi) adalah gaya kepemimpinan yang menggambarkan kedekatan hubungan antara bawahan

dengan atasan, adanya saling percaya, kekeluargaan, menghargai gagasan

bawahan, dan adanya komunikasi antara pimpinan dengan bawahan.

Pemimpin yang memiliki konsiderasi yang tinggi menekankan pentingnya

komunikasi yang terbuka dan parsial. initiaying structure (struktur inisiatif) merupakan gaya kepemimpinan yang menunjukkan bahwa

pemimpin mengorganisasikan dan mendefinisikan hubungan dalam

kelompok, cenderung membangun pola dan saluran komunikasi yang

jelas, serta menjelaskan cara mengerjakan tugas yang besar.

Trisnaningsih (2007) mengatakan bahwa gaya kepemimpinan

seseorang manajer akan berpengaruh langsung terhadap efektivitas

kelompok kerja. Kelompok kerja dalam perusahaan merupakan

pengelompokan kerja dalam bentuk unit kerja dan masing-masing unit

kerja itu dipimpin oleh seorang manajer. Gaya manajer untuk mengelola

sumber daya manusia dalam suatu unit kerjaakan berpengaruh pada

peningkatan kinerja unit, yang pada akhirnya akan mempengaruhi kinerja

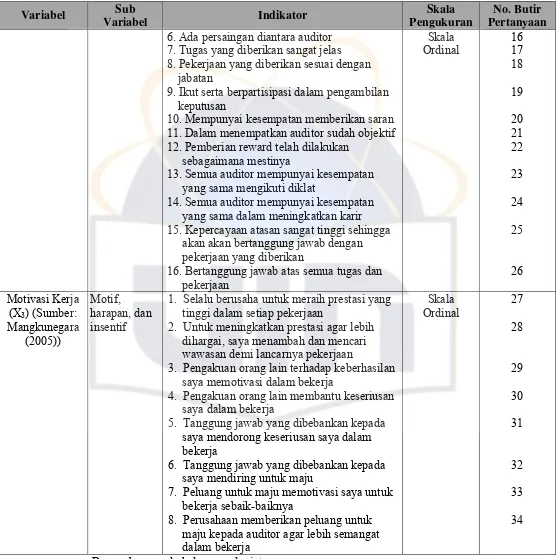

B. Kepuasan Kerja

Istilah kepuasan kerja (Job Statisfaction) merujuk pada sikap umum seorang individu terhadap pekerjaannya. Seorang dengan tingkat kepuasan

kerja tinggi menunjukkan sikap yang positif terhadap kerja itu seseorang yang

tidak puas dengan pekerjaannya menunjukkan sikap yang negatif terhadap

pekerjaan tersebut (Robbins, 2003).

Kepuasan kerja adalah seperangkat perasaan pegawai tentang

menyenangkan atau tidak pekerjaan mereka (Davis dan Newstron, 1989 dalam

Rahmawati dan Widagdo, 2001). Kepuasan kerja merupakan perasaan senang

atau tidaknya seseorang yang relatif terhadap pekerjaannya yang berbeda dari

pemikiran objektif dan keinginan perilaku. Masih menurut Davis dan

Newstron, apabila pegawai bergabung dalam suatu organisasi, ia membawa

serta seperangkat keinginan, kebutuhan, hasrat dan pengalaman masa lalu

yang menyatu membentuk harapan kerja. Dengan demikian sumber kepuasan

kerja adalah adanya kesesuaian antara harapan seseorang yang timbul dan

imbalan yang disediakan pekerjaan, jadi kepuasan kerja juga berkaitan erat

dengan teori keadilan, perjanjian psikologis dan motivasi.

Anik dan Arifuddin (2005) mengatakan bahwa kepuasan kerja adalah

suatu tingkatan perasaan yang positif/negatif tentang beberapa aspek dari

pekerjaan, situasi kerja, dan hubungan dengan rekan sekerja. Kepuasan kerja

tergantung pada tingkat perolehan intrinsik dan ekstinsik pada pandangan

berbeda-beda bagi orang yang berbeda-beda. Bagi orang tertentu, pekerjaan

yang penuh tanggung jawab dan yang menantang mungkin menghasilkan

perolehan yang netral atau bahkan negatif. Bagi orang lain, perolehan

pekerjaan semacam itu mungkin mempunyai nilai yang positif. Orang

mempunyai nilai (valensi) yang berbeda-beda, yang dikaitkan dengan

perolehan pekerjaan. Perbedaan tersebut akan menimbulkan perbedaan tingkat

kepuasan kerja bagi tugas pekerjaan yang intinya sama.

Kepuasan kerja dapat pula didefinisikan sebagai keadaan emosi yang

menyenangkan sebagai hasil persepsi seseorang terhadap pekerjaannya,

apakah pekerjaan tersebut dapat memenuhi atau memfasilitasi tercapainya

pemenuhan nilai pekerjaan yang penting bagi orang tersebut. Kepuasan kerja

sebagai cara pandang seseorang terhadap pekerjaannya, apakah ia memandang

pekerjaannya sebagai sesuatu yang menyenangkan atau sesuatu yang tidak

menyenangkan (Ciliana, 2008).

Berdasarkan pernyataan beberapa tokoh di atas, peneliti mendefinisikan

kepuasan kerja sebagai perasaan, sikap, dan persepsi seseorang terhadap

pekerjaannya, baik secara keseluruhan maupun dari aspek-aspek

pekerjaannya, yang menghasilkan keadaan emosi yang menyenangkan bagi

orang tersebut.

Menurut Spector (1997) faktor-faktor penyebab kepuasan kerja dapat

pekerjaan dan faktor-faktor individu. Enam faktor penyebab kepuasan kerja

yang termasuk ke dalam faktor lingkungan pekerjaan antara lain:

1. Karakteristik pekerjaan.

Individu yang merasakan kepuasan intrinsik ketika melakukan tugas-tugas

dalam pekerjaannya akan menyukai pekerjaan mereka dan memiliki

motivasi untuk memberikan performa yang lebih baik.

2. Batasan dari organisasi (organizational constraints).

Batasan dari organisasi adalah kondisi lingkungan pekerjaan yang

menghambat performa kerja karyawan. Karyawan yang mempersepsikan

adanya tingkat batasan yang tinggi cenderung untuk tidak puas dengan

pekerjaannya.

3. Peran dalam pekerjaan

Ambiguitas peran dan konflik peran memiliki hubungan dengan kepuasan

kerja. Karyawan mengalami ambiguitas peran ketika ia tidak memiliki

kepastian mengenai fungsi dan tanggung jawabnya dalam pekerjaan.

Sedangkan konflik peran terjadi ketika individu mengalami tuntutan yang

bertentangan terhadap fungsi dan tanggung jawabnya.

4. Konflik antara pekerjaan dan keluarga.

Konflik antara pekerjaan dan keluarga terjadi ketika tuntutan dalam

pekerjaan dan tuntutan keluarga saling bertentangan satu sama lain. Konflik

Karyawan yang mengalami tingkat konflik yang tinggi cenderung untuk

memiliki tingkat kepuasan kerja yang rendah.

5. Gaji

Hubungan antara tingkat gaji dan kepuasan kerja cenderung lemah.

Hubungan tersebut menunjukkan bahwa gaji bukan merupakan faktor yang

sangat kuat pengaruhnya terhadap kepuasan kerja. Walaupun tingkat gaji

bukan merupakan hal yang penting, keadilan dalam pembayaran gaji dapat

menjadi sangat penting karena karyawan membandingkan dirinya dengan

orang lain dan menjadi tidak puas jika memperoleh gaji yang lebih rendah

dari orang lain dan menjadi tidka puas jika memperoleh gaji yang lebih

rendah dari orang pada pekerjaan yang sama. Hal yang dapat menjadi lebih

penting daripada perbedaan gaji adalah bagaimana karyawan menyadari

bahwa pembagian gaji sudah diatur oleh kebijakan dan prosedur yang adil.

Oleh karena itu, proses pembagian gaji memiliki dampak yang lebih besar

terhadap kepuasan kerja daripada tingkat gaji yang sesungguhnya.

6. Stress kerja

Dalam setiap pekerjaan, setiap karyawan akan menghadapi kondisi dan

situasi yang dapat membuat mereka merasa tertekan (stress). Kondisi dan

situasi tersebut tidak hanya mempengaruhi keadaan emosional pada waktu

yang singkat, tetapi juga kepuasan kerja dalam jangka waktu yang lebih

lama. Adapun situasi dan kondisi dalam pekerjaan yang dapat membuat

dimiliki oleh karyawan, (b) kontrol: kebebasan yang diberikan pada

karyawan untuk membuat keputusan tentang pekerjaan mereka, dan (c)

jadwal kerja: jadwal kerja yang fleksibel, waktu kerja yang panjang, waktu

kerja malam, dan kerja paruh waktu. Ketiga kondisi tersebut memiliki

hubungan dengan kepuasan kerja.

Sedangkan dua faktor penyebab kepuasan kerja yang termasuk ke dalam

faktor individu (Spector, 1997) antara lain:

a. Karakteristik kepribadian.

Locus of control dan negative affectivity merupakan karakteristik kepribadian yang memiliki hubungan yang signifikan dengan kepuasan

kerja. Locus of control merupakan variabel kognitif yang

merepresentasikan keyakinan individu terhadap kemampuan mereka untuk

mengontrol penguatan positif dan negatif dalam kehidupan. Karyawan

yang memiliki locus of control internal (yakin bahwa dirinya mampu mempengaruhi penguatan) akan memiliki kepuasan kerja yang lebih

tinggi. Sedangkan negative affectivity merupakan variabel kepribadian yang merefleksikan kecenderungan seseorang untuk mengalami emosi

negatif, seperti kecemasan atau depresi, dalam menghadapi berbagai

b. Kesesuaian antara individu dengan pekerjaan.

Pendekatan kesesuaian antara individu dengan pekerjaan menyatakan

bahwa kepuasan kerja akan timbul ketika karakteristik pekerjaan sesuai

atau cocok dengan karakteristik individu. Penelitian lain menyatakan

bahwa kesesuaian antara individu dengan pekerjaannya dilihat berdasarkan

perbedaan antara kemampuan yang dimiliki seseorang dan kemampuan

yang dituntut daam sebuah pekerjaan. Semakin kecil perbedaan tersebut,

semakin besar pula kepuasan kerja individu.

Selain anteseden di atas, Spector (2000) juga menyatakan bahwa

gender, usia, serta perbedaan budaya dan etnis dapat mempengaruhi kepuasan

kerja. Tujuh tingkah laku yang merupakan hasil dari kepuasan kerja seseorang

antara lain:

a. Performa kerja.

Seseorang yang menyukai pekerjaannya akan lebih termotivasi, bekerja

lebih keras, dan memiliki performa yang lebih baik. Selain itu, terdapat

bukti yang kuat bahwa seseorang yang memiliki performa yang lebih baik,

lebih menyukai pekerjaan mereka karena penghargaan yang sering

diasosiasikan dengan performa yang baik. Performa kerja dan kepuasan

kerja memiliki hubungan yang lebih kuat ketika organisasi mengaitkan

penghargaan dengan performa kerja yang baik.

OCB merupakan tingkah laku yang melebihi prasyarat formal dalam

pekerjaan seperti hal-hal yang dilakukan secara sukarela untuk membantu

rekan kerja dan organisasi. Seseorang yang menyukai pekerjaannya akan

melakukan hal-hal yang lebih dari apa yang diperlukan oleh pekerjaannya.

Penelitian-penelitian sebelumnya menemukan bahwa kepuasan kerja dan

OCB saling berhubungan satu sama lain.

c. Withdrawal behavior.

Banyak teori membuat hipotesis bahwa orang yang tidak menyukai

pekerjaannya akan menghindari pekerjaan mereka, baik secara permanen

dengan keluar dari pekerjaan maupun secara temporer dengan absen atau

datang terlambat. Banyak peneliti juga menganggap perilaku absen dan

turnover sebagai fenomena yang berhubungan dan dilandasi oleh motivasi yang sama untuk melarikan diri dari pekerjaan yang tidak memuaskan.

Namun, korelasi yang ditemukan antara kepuasan kerja dan perilaku absen

cenderung lemah. Sedangkan penelitian menunjukkan adanya hubungan

yang konsisten antara kepuasan kerja dengan turnover. d. Burnout.

Hasil penelitian menunjukkan bahwa karyawan yang tidak puas dengan

pekerjaannya memiliki tingkat burnout yang tinggi Selain itu, tingkat

kontrol dan kepuasan hidup yang rendah serta timbulnya gejala gangguan

kesehatan dan intense yang tinggi untuk berhenti dari pekerjaan.

Beberapa peneliti menyatakan adanya hubungan signifikan antara

kepuasan kerja dengan gejala fisik atau psikosomatik, seperti sakit kepala

dan sakit perut Selain itu, situasi kerja yang tidak memuaskan juga

memiliki potensi untuk mempengaruhi kesehatan fisik dan psikologis.

f. Counterproductive behavior.

Agresi terhadap rekan kerja dan atasan, sabotase, dan pencurian

merupakan bentuk dari Counterproductive behavior. Tingkah laku tersebut sering diasosiasikan dengan ketidakpuasan dan frustasi dalam bekerja.

Kepuasan kerja memiliki hubungan yang signifikan dengan

Counterproductive behavior.

Pengukuran kepuasan kerja individu dengan menggunakan Job

Satisfaction Survey (Spector, 1997) mengandung pengukuran Sembilan aspek sebagai berikut:

a. Pay (gaji): kepuasan individu terhadap gaji dan kenaikan gaji.

b. Promotion (promosi): kepuasan individu terhadap kesempatan promosi. c. Supervision (atasan): kepuasan individu terhadap atasan.

d. Fringe benefits (tunjangan): kepuasan individu terhadap tunjangan yang diberikan perusahaan.

e. Contingent rewards (imbalan non-finansial): kepuasan individu terhadap

imbalan non-finansial yang diberikan karena performa baik yang

f. Operating conditions (kondisi operasional): kepuasan individu terhadap

peraturan-peraturan dan prosedur-prosedur yang berlaku dalam organisasi.

g. Co-workers (rekan kerja): kepuasan individu terhadap rekan-rekan kerja. h. Nature of work (tipe/jenis pekerjaan): kepuasan individu terhadap tipe

pekerjaan yang dilakukan.

i. Communication (komunikasi): kepuasan individu terhaddap komunikasi

yang terjalin dalam organisasi.

Berdasarkan hal tersebut di atas dapat disimpulkan bahwa kepuasan

kerja seorang auditor itu dapat dinilai dari gaji, promosi, atasan, tunjangan,

imbalan non-finansial, kondisi operasional, rekan kerja, tipe atau pekerjaan,

dan komunikasi yang didapat dari tempat kerja tersebut.

C. Motivasi Kerja

1. Pengertian Motivasi Kerja

Istilah motivasi, dalam kehidupan sehari-hari memiliki pengertian

yang meragam baik yang berhubungan dengan perilaku individu maupun

perilaku organisasi. Namun, apapun pengertiannya motivasi merupakan

unsur penting dalam diri manusia, yang berperan mewujudkan

keberhasilan dalam usaha atau pekerjaan manusia. Dasar utama

pelaksanaan motivasi oleh seorang pimpinan adalah pengetahuan dan

perhatian terhadap perilaku manusia yang dipimpinnya sebagai suatu

Motivasi menurut Hasibuan (2002) adalah pemberian daya penggerak

yang menciptakan kegairahan kerja seseorang, agar mau bekerja sama,

bekerja efektif dan terintegrasi dengan segala daya upayanya untuk

mencapai kepuasan.

Menurut Hafizurrahcman (2007), karakteristik pekerja yang

mempunyai motivasi berprestasi tinggi, antara lain: 1) Memiliki tanggung

jawab pribadi yang tinggi, 2) Memiliki Program kerja berdasarkan rencana

dan tujuan nyata serta berjuang untuk merealisasikannya, 3) Memiliki

kemampuan untuk mengambil keputusan dan berani mengambil risiko

yang dihadapinya, 4) Melakukan pekerjaan yang berarti dan

menyelesaikan dengan hasil yang memuaskan, dan 5) Mempunyai

keinginan menjadi orang terkemuka yang menguasai bidang tertentu. Dan

motivasi memiliki dua bentuk dasar: Pertama, motivasi buatan (extrinsic), yaitu segala hal yang dilakukan terhadap orang untuk memotivasi mereka.

Kedua, motivasi hakiki (intrinsic), yaitu faktor-faktor dari dalam diri seseorang yang mempengaruhi orang untuk berprilaku atau untuk bergerak

ke arah tertentu. Kenyataannya, bentuk motivasi tersebut saling berkaitan

erat, artinya pengaruh yang datang dari luar akan mempengaruhi motivasi

yang datang dari dalam diri seseorang. Motivasi adalah sesuatu yang

kompleks. Untuk memotivasi secara efektif diperlukan: Memahami proses

dasar motivasi, mengetahui faktor-faktor yang mempengaruhi motivasi,

menciptakan perasaan puas, dan memahami bahwa disamping semua

faktor di atas, ada hubungannya yang kompleks antara motivasi dan

prestasi kerja.

Dari pengertian di atas, maka motif itu bersifat intristik dalam

motivasi, karena dorongan atau daya gerak diri muncul dari dalam diri

seseorang, tanpa adanya perangsang atau insentif. Motif yang bersifat

intristik merupakan kemampuan seseorang untuk melakukan kegiatan,

yang dipengaruhi oleh beberapa hal, diantaranya yaitu pendidikan,

pengalaman serta sifat-sifat pribadi yang dimiliki seseorang. Di dalam

organisasi formal, adanya motif yang berasal dari dalam diri pegawai

membawa konsekunsi bagi pimpinan untuk dapat mendorong pegawai

tersebut untuk lebih meningkatkan kinerjanya, diantaranya melalui

pemberian reward dan penyediaan berbagai sarana dan prasarana kerja yang sesuai dengan pegawai tersebut.

Untuk dapat menumbuhkan motivasi kerja yang positif di dalam diri

pegawai, maka seorang pemimpin harus sungguh-sungguh memberikan

perhatian pada faktor-faktor sebagai berikut (Novari, 2009):

1. Achievement (keberhasilan pelaksanaan)

Agar seseorang bawahan dapat berhasil melaksanakan

pekerjaannya, maka pimpinan harus memberikan kesempatan kepada

bawahan untuk mencapai hasil. Pimpinan juga harus member semangat

dianggapnya tidak dikuasainya. Apabila ia berhasil melakukan hal

tersebut, maka pimpinan harus menyatakan keberhasilannya itu.

2. Recognition (pengakuan)

Adanya pengakuan dari pimpinan atas keberhasilan bawahan

melakukan suatu pekerjaan. Pengakuan tersebut dapat dilakukan

melalui berbagai cara, misalnya dengan menyatakan keberhasilannya

langsung di tempat kerjanya, memberikan surat penghargaan, hadiah

berupa uang tunai, medali, kenaikan pangkat atau promosi.

3. The Work it Self (pekerjaan itu sendiri)

Pimpinan membuat usaha-usaha yang nyata dan meyakinkan,

sehingga, bawahan mengerti akan pentingnya pekerjaan yang

dilakukannya. Untuk itu harus dihindarkan kebosanan yang mungkin

muncul dalam pekerjaan serta penempatan pegawai yang sesuai

dengan bidangnya.

4. Responsibilities (tanggung jawab)

Untuk dapat menumbuhkan sikap tanggung jawab terhadap

bawahan, maka pimpinan harus menghindari pengawasan yang ketat,

dengan memberikan kesempatan kepada bawahan untuk bekerja

sendiri pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

Penerapan partisipasi akan membuat bawahan terlibat dalam

5. Advancement (pengembangan)

Pengembangan dapat menjadi motivator yang kuat bagi bawahan.

Pimpinan dapat memulainya dengan memberi bawahan suatu

pekerjaan yang lebih bertanggung jawab. Apabila hal ini sudah

dilakukan, pimpinan dapat memberikan rekomendasi tentang bawahan

yang siap untuk pengembangan, untuk menaikkan pangkatnya atau

untuk mengikuti pendidikan dan pelatihan lebih lanjut.

2. Teori-teori Motivasi

Secara psikologi, aspek yang sangat penting dalam kepemimpinan

kerja adalah sejauh mana pimpinan mampu mempengaruhi motivasi kerja

sumber daya manusia yang memiliki agar mampu bekerja produktif

dengan penuh tanggung jawab. Hal ini karena beberapa alasan antara lain:

1. Karyawan harus senantiasa didorong untuk bekerja sama dalam

organisasi.

2. Karyawan harus senantiasa didorong untuk bekerja dan berusaha

sesuai dengan tuntutan kerja.

3. Motivasi karyawan merupakan aspek yang sangat penting dalam

memelihara dan mengembangkan sumber daya manusaia dalam

organisasi.

Teori motivasi dipahami agar pimpinan mampu mengidentifikasi apa

yang memotivasi karyawan bekerja, hubungan perilaku kerja dengan

dalam penelitian ini didasarkan pada teori berprestasi (Achievement Theory)

Menurut Mangkunegara (2005), motivasi yaitu produktivitas seseorang

sangat ditentukan oleh “virus mental” yang ada pada dirinya. Virus mental

adalah kondisi jiwa yang mendorong seseorang untuk mampu mencapai

prestasinya secara maksimal. Virus mental yang dimaksud terdiri dari tiga

dorongan kebutuhan, yaitu:

a. Kebutuhan untuk berprestasi (Need of achievement), merupakan kebutuhan untuk mencapai sukses, yang diukur berdasarkan standar

kesempatan dalam diri seseorang. Kebutuhan ini berhubungan erat

dengan pekerjaan dan mengarahkan tingkah laku pada usaha untuk

mencapai prestasi tertentu.

b. Kebutuhan berafiliasi (Need for affiliation), merupakan kebutuhan akan kehangatan dan sokongan dalam hubungannya dengan orang lain.

Kebutuhan ini mengarahkan tingkah laku untuk mengadakan hubungan

secara akrab dengan orang lain.

c. Kebutuhan kekuatan (Need for power), merupakan kebutuhan untuk menguasai dan mempengaruhi situasi dan orang lain agar menjadi

dominan dan pengontrol. Kebutuhan ini menyebabkan orang yang

bersangkutan kurang memperdulikan perasaan orang lain.

Pembinaan virus mental manajer dengan cara mengembangkan potensi

produktivitas perusahaan yang berkualitas tinggi dan tercapainya tujuan

utama organisasi. Ada tiga faktor atau dimensi dari motivasi, yaitu motif,

harapan dan insentif. Ketiga dimensi dari motivasi tersebut diuraikan

secara singkat pada bahasan berikut.

a. Motif

Motif adalah suatu prangsang keinginan dan daya penggerak

kemauan bekerja. Setiap motif mempunyai tujuan tertentu yang ingin

dicapai. Suatu dorongan di dalam diri setiap orang, tingkatan alasan

atau motif-motif yang menggerakkan tersebut menggambarkan tingkat

untuk menempuh sesuatu.

b. Harapan

Harapan merupakan kemungkinan mencapai sesuatu dengan aksi

tertentu. Seorang karyawan dimotivasi untuk menjalankan tingkat

upaya tinggi bila karyawan meyakini upaya tersebut akan menghantar

ke suatu penilaian kinerja yang baik, suatu penilaian yang baik akan

mendorong ganjaran-ganjaran organisasional (memberikan harapan

kepada karyawan) seperti bonus, kenaikan gaji, atau promosi, dan

ganjaran itu akan memuaskan tujuan pribadi karyawan.

c. Insentif

Menurut Mangkunegara (2005), menyimpulkan bahwa insentif

berupa uang jika pemberiannya dikaitkan dengan tujuan pelaksanaan

karyawan. Pimpinan perlu membuat perencanaan pemberian insentif

dalam bentuk uang yang memadai agar karyawan terpacu motivasi

kerjanya dan mampu mencapai produktivitas kerja maksimal.

D. Kinerja Auditor

1. Pengertian Kinerja Auditor

Berikut adalah beberapa pendapat para ahli tentang kinerja yang

dikutip Sirulingga (2004), tiga diantaranya adalah:

1. Menurut Soeprihantono (2003), kinerja atau prestasi kerja adalah hasil

kerja seseorang atau kelompok selama periode tertentu dibandingkan

dengan berbagai kemungkinan, misalnya standar, target/sasaran atau

kriteria yang telah ditentukan terlebih dahulu dan disepakati bersama.

2. Menurut Ruky (2002), kinerja adalah sebuah penilaian sistematis atas

individu karyawan mengenai prestasi kerjanya dan potensinya untuk

pengembangan.

3. Menurut Suyadi (2003), kinerja atau prestasi kerja adalah hasil kerja

yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu

organisasi, sesuai dengan wewenang dan tanggung jawab

masing-masing dalam rangka upaya mencapai tujuan organisasi bersangkutan

secara legal, tidak melanggar hukum dan sesuai dengan moral dan

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok

individu (Mahsun Mohammad, Firma Sulistyowati, dan Heribertus, 2007).

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja

organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi

kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan,

sedangkan kinerja organisasi adalah gabungan dari kinerja individu

dengan kinerja kelompok (Mangkunegara, 2005).

Berdasarkan beberapa pengertian di atas, dapat dapat disimpulkan

bahwa kinerja (prestasi kerja) auditor adalah suatu hasil karya yang

dicapai oleh seorang auditor dalam melaksanakan tugas-tugas yang

dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan

kesungguhan waktu yang dikur dengan mempertimbangkan kuantitas,

kualitas, dan ketepatan waktu. Kinerja (prestasi kerja) dapat diukur melalui

pengukuran tertentu, dimana kualitas adalah berkaitan dengan mutu kerja

yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang

dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah

2. Unsur-unsur Pengukuran Kinerja Auditor

Menurut Ruky (2002), unsur-unsur pengukuran kinerja sebagai

berikut:

1. Kinerja berorientasi pada input. Cara ini merupakan cara tradisional

yang menekankan pada pengukuran atau penilaian ciri-ciri

kepribadian Auditor. Ciri-ciri atau karakteristik kepribadian yang

banyak dijadikan objek pengukuran adalah kejujuran, ketaatan,

disiplin, loyalitas, kreativitas, adaptasi, komitmen, sopan santun dan

lain-lain.

2. Kinerja yang berorientasi pada proses. Melalui cara ini, kinerja atau

prestasi Auditor yang diukur dengan cara menilai sikap dan perilaku

seorang Auditor dalam melaksanakan tugas dan tanggung jawabnya,

dengan kata lain penilaian masih tetap tidak difokuskan langsung

pada kuantitas dan kualitas hasil yang dicapainya, yang diteliti

adalah meneliti bagaimana tugas-tugas dilakukan dan

membandingkan perilaku dan sikap yang diperlihatkan dengan

standar yang telah ditetapkan untuk setiap tugas yang telah

dibebankan padanya.

3. Kinerja yang berorientasi pada output. Sistem ini biasa juga disebut

sistem manajemen kinerja yang berbasiskan pencapaian sasaran

kerja individu. Sistem ini memfokuskan pada hasil yang diperoleh

manajemen kinerja berbasiskan pada konsep manajemen

berdasarkan sasaran.

3. Faktor-Faktor yang Mempengaruhi Pencapaian Kinerja

Menurut Mangkunegara (2005) kinerja dipengaruhi oleh tiga faktor,

yaitu:

1. Faktor individual yang terdiri dari kemampuan dan keahlian, latar

belakang, dan demografi.

2. Faktor psokologis yang terdiri dari persepsi, sikap, kepribadian,

pembelajaran, dan motivasi.

3. Faktor organisasi yang terdiri dari sumber daya, kepemimpinan,

penghargaan, struktur, dan job design.

Faktor-faktor kinerja terdiri dari faktor internal dan faktor eksternal.

Faktor internal (disposisional), yaitu faktor yang dihubungkan dengan

sifat-sifat seseorang. Faktor eksternal, yaitu faktor-faktor yang

mempengaruhi kinerja seseorang yang berasal dari lingkungan, seperti

perilaku, sikap, dan tindakan-tindakan rekan kerja, bawahan atau

pimpinan, fasilitas kerja, dan iklim organisasi. Faktor-faktor internal dan

eksternal ini merupakan jenis-jenis atribusi yang mempengaruhi kinerja

seseorang.

Masih menurut pendapat dari Mangkunegara (2005), faktor penentu

prestasi kerja individu dalam organisasi adalah faktor individu dan faktor

1. Faktor Individu.

Secara psikologis, individu yang normal adalah individu yang

memiliki integritas yang tinggi antara fungsi psikis dan fisiknya.

Konsentrasi yang baik ini merupakan modal utama individu untuk

mampu mengelola dan mendayagunakan potensi dirinya secara

optimal dalam melaksanakan kegiatan atau aktivitas kerja sehari-hari

dalam mencapai tujuan organisasi.

2. Faktor Lingkungan.

Faktor lingkungan kerja organisasi sangat menunjang bagi individu

dalam mencapai prestasi kerja. Faktor lingkungan organisasi yang

dimaksud antara lain uraian jabatan yang jelas, autoritas yang

memadai, target kerja yang menantang, pola komunikasi kerja efektif,

hubungan kerja harmonis, iklim kerja respek dan dinamis, peluang

berkarier dan fasilitas kerja yang relatif memadai.

4. Penilaian Kinerja

Untuk mendapatkan informasi atas kinerja Auditor, maka ada beberapa

pihak baik itu perorangan ataupun kelompok yang biasanya melakukan

penilaian atas kinerja Auditor. Menurut Robbins (2001), ada lima pihak

yang dapat melakukan penilaian kinerja Auditor, yaitu:

1. Atasan langsung.

Semua evaluasi kinerja pada tingkat bawah dan menengah dari

langsung yang memberikan pekerjaan dan paling tahu kinerja

Auditornya.

2. Rekan sekerja.

Penilaian kinerja yang dilakukan oleh rekan sekerja dilaksanakan

dengan pertimbangan. Pertama, rekan sekerja dekat dengan tindakan.

Interaksi sehari-hari memberikan kepada Auditor pandangan

menyeluruh terhadap kinerja seseorang Auditor dalam pekerjaan.

Kedua, dengan menggunakan rekan sekerja sebagai penilaian

menghasilkan sejumlah penilaian yang independen.

3. Evaluasi diri.

Evaluasi ini cenderung mengurangi kedefensifan para Auditor

mengenai proses penilaian, dan evaluasi ini merupakan sarana yang

unggul untuk merangsang pembahasan kinerja Auditor dan atasan

Auditor.

4. Bawahan langsung

Penilaian kinerja Auditor oleh bawahan langsung dapat memberikan

informasi yang tepat dan rinci mengenai perilaku seorang atasan karena

lazimnya penilai mempunyai kontak yang sering dengan yang dinilai.

5. Pendekatan menyeluruh

Penilaian kinerja Auditor dilakukan oleh atasan, pelanggan, rekan

sekerja, dan bawahan. Penilaian kinerja ini cocok di dalam organisasi

Dimensi yang dipergunakan di dalam melakukan penilaian kinerja

Auditor menurut Lubis (2008) sebagai berikut:

1. Pengetahuan atas pekerjaan, kejelasan pengetahuan atas tanggung

jawab pekerjaan yang menjadi auditor.

2. Perencanaan dan organisasi, kemampuan membuat rencana pekerjaan

meliputi jadwal dan urutan pekerjaan, sehingga tercapai efisiensi dan

efektivitas.

3. Mutu pekerjaan, ketelitian dan ketepatan pekerjaan.

4. Produktivitas, jumlah pekerjaan yang dihasilkan dibandingkan dengan

waktu yang digunakan.

5. Pengetahuan teknis, dasar teknis dan kepraktisan sehingga pekerjaannya

mendekati standar kinerja.

6. Judgement, kebijakan naluriah dan kemampuan menyimpulkan tugas sehingga tujuan organisasi tercapai.

7. Komunikasi, kemampuan berhubungan secara lisan dengan orang lain.

8. Kerjasama, kemampuan bekerja sama dengan orang lain dan sikap yang

konstruktif dalam tim.

9. Kehadiran dalam rapat, kemampuan dan keikutsertaan (partisipasi)

dalam rapat berupa pendapat atau ide.

10. Manajemen proyek, kemampuan mengelola proyek, baik membina

tim, membuat jadwal kerja, anggaran dan meciptakan hubungan baik

11. Kepemimpinan, kemampuan mengarahkan dan membimbing bawahan,

sehingga tercipta efisiensi dan efektivitas.

12. Kemampuan memperbaiki diri sendiri, kemampuan memperbaiki diri

dengan studi lanjutan atau kursus-kursus.

E. Penelitian Terdahulu

Penelitian mengenai komitmen organisasi, budaya organisasi, gaya

kepemimpinan, motivasi, dan kinerja auditor telah banyak dilakukan oleh

peneliti-peneliti sebelumnya. Penelitian-penelitian tersebut banyak

memberikan masukan serta kontribusi tambahan bagi auditor untuk

meningkatkan kinerjanya. Tabel 4.1 menunjukkan hasil-hasil penelitian

terdahulu mengenai kinerja auditor.

Tabel 4.1 Penelitian Terdahulu

No Peneliti (tahun) Judul Penelitian Variabel yang diteliti Metodologi

Penelitian Hasil Penelitian

1. Hian Ayu

Oceani Wibowo (2009) Pengaruh indepedensi auditor, komitmen organisasi, gaya kepemimpinan, dan pemahaman Good Governance terhadap kinerja auditor

1. Independensi Auditor (X1)

2. Komitmen Organisasi (X2)

3. Gaya

Kepemimpina n (X3)

4. Good Governance (X4)

5. kinerja auditor (Y)

Sampel: auditor yang bekerja pada KAP di DIY Metode Analisis data menggunakan Regresi Berganda

Penelitian ini berhasil membuktikan bahwa variabel independensi auditor, komitmen organisasi, gaya kepemimpinan, dan pemahaman good governance mempunyai pengaruh positif terhadap kinerja auditor

2. Amilin dan Rosita Dewi (2008) Pengaruh komitmen organisasi terhadap kepuasan kerja akuntan publik dengan role stress sebagai variabel moderating 1. komitmen organisasi (X1)

2. konflik peran (X2)

3. ketidakjelasan peran (X3)

4. kepuasan kerja (Y) Sampel: Auditor yang bekerja pada Kantor Akuntan Publik di Jakarta Metode analisis data menggunakan multiple regression method

Penelitian ini berhasil membuktikan bahwa variabel ketidakpastian peran bukanlah variabel yang dapat mempengaruhi kepuasan kerja. Hanya variabel komitmen organisasi yang berpengaruh secara signifikan terhadap kepuasan kerja

Tabel 4.1 (Lanjutan)

No Peneliti (tahun) Judul Penelitian Variabel yang diteliti Metodologi

Penelitian Hasil Penelitian

3. Cecilia Engko dan Gudono (2007) Pengaruh kompleksitas tugas dan locus of control terhadap hubungan antara gaya kepemimpinan dan kepuasan kerja auditor 1.Gaya kepemimpinan (X1)

2.Kompleksitas tugas (X2)

3.Kepuasan kerja (Y) Sampel: Auditor pada kantor akuntan publik di kota Surabaya, Semarang, Yogyakarta. Metode analisis data menggunakan Analisis Dua Jalan Varians (ANOVA)

Hasil penelitian ini menunjukkan bahwa semakin rendah

kompleksitas tugas maka gaya kepemimpinan suportif akan

meningkatkan kepuasan kerja auditor Yunior. Penelitian ini juga menunjukkan bahwa kompleksitas tugas tidak dapat memoderasi hubungan antara gaya kepemimpinan direktif dan kepuasan kerja, lokus kontrol tidak dapat memoderasi hubungan antara gaya kepemimpinan direktif dan kepuasan kerja dan lokus kontrol tidak dapat memoderasi hubungan antara gaya kepemimpinan suportif dan kepuasan kerja. 4 Biatna Dulbert Tampubol on (2007) Analisis faktor gaya kepemimpinan dan faktor etos kerja terhadap kinerja pegawai pada organisasi yang telah menerapkan sni 19-9001-2001 1. Gaya kepemimpinan (X1)

2. Etos Kerja(X2)

3. Kinerja (Y)

Sampel: Seluruh pegawai pada organisasi yang telah menerapkan SNI 19-9001-2001 Metode analisis data menggunakan regresi linear berganda

Hasil penelitian ini

menunjukkan bahwa faktor gaya kepemimpinan dan faktor etos kerja secara parsial berpengaruh secara signifikan terhadap kinerja pegawai organisasi, sedangkan secara simultan faktor gaya kepemimpinan dan faktor etos kerja berpengaruh secara

signifikan terhadap kinerja pegawai organisai.

Tabel 4.1 (Lanjutan)

No Peneliti

(tahun) Judul Penelitian

Variabel yang diteliti

Metodologi

Penelitian Hasil Penelitian

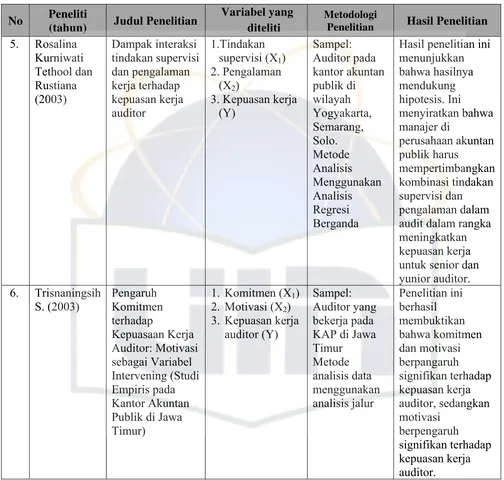

5. Rosalina Kurniwati Tethool dan Rustiana (2003) Dampak interaksi tindakan supervisi dan pengalaman kerja terhadap kepuasan kerja auditor 1.Tindakan supervisi (X1)

2. Pengalaman (X2)

3. Kepuasan kerja (Y) Sampel: Auditor pada kantor akuntan publik di wilayah Yogyakarta, Semarang, Solo. Metode Analisis Menggunakan Analisis Regresi Berganda

Hasil penelitian ini menunjukkan bahwa hasilnya mendukung hipotesis. Ini menyiratkan bahwa manajer di perusahaan akuntan publik harus mempertimbangkan kombinasi tindakan supervisi dan pengalaman dalam audit dalam rangka meningkatkan kepuasan kerja untuk senior dan yunior auditor. 6. Trisnaningsih

S. (2003) Pengaruh Komitmen terhadap Kepuasaan Kerja Auditor: Motivasi sebagai Variabel Intervening (Studi Empiris pada Kantor Akuntan Publik di Jawa Timur)

1. Komitmen (X1)

2. Motivasi (X2)

3. Kepuasan kerja auditor (Y)

Sampel: Auditor yang bekerja pada KAP di Jawa Timur Metode analisis data menggunakan analisis jalur Penelitian ini berhasil membuktikan bahwa komitmen dan motivasi berpangaruh signifikan terhadap kepuasan kerja auditor, sedangkan motivasi berpengaruh signifikan terhadap kepuasan kerja auditor.

[image:48.595.40.544.137.617.2]F. Keterkaitan Antar Variabel

1. Kepemimpinan, Kepuasan Kerja, dan Motivasi Kerja dengan Kinerja Auditor

Menurut penelitian yang dilakukan oleh Wibowo (2009) mengenai

pengaruh independensi auditor, komitmen organisasi, gaya kepemimpinan,

dan pemahaman good governance terhadap kinerja auditor, hasil membuktikan bahwa variabel independensi auditor, komitmen organisasi,

gaya kepemimpinan, dan pemahaman good governance mempunyai

pengaruh positif terhadap kinerja auditor.

Menurut Biatna (2008) dalam penelitiannya mengenai analisis faktor

gaya kepemimpinan dan faktor etos kerja pada kinerja pegawai pada

organisasi yang telah menerapkan SNI 19-9001-2001, menyimpulkan

bahwa faktor gaya kepemimpinan memberikan kontribusi yang relatif

besar dan sangat signifikan dalam meningkatkan kinerja karyawan dalam

organisasi tersebut, faktor etos kerja memberikan kontribusi yang relatif

kecil akan tetapi memiliki pengaruh signifikan terhadap peningkatan

kinerja karyawan dalam organisasi, sedangkan secara bersama-sama atau

simultan faktor gaya kepemimpinan dan faktor etos kerja memiliki

pengaruh yang sangat besar terhadap peningkatan kinerja karyawan dalam

organisasi.

Menurut Trisnaningsih S. (2003) menunjukkan bahwa terdapat

dimiliki oleh seorang auditor. Hal ini menunjukkan bahwa komitmen

organisasi dapat tumbuh manakala harapan kerja dapat terpenuhi oleh

organisasi dengan baik. Selanjutnya dengan terpenuhinya harapan kerja ini

akan menimbulkan motivasi yang dimiliki oleh seorang auditor akan

semakin tinggi pula.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel motivasi kerja berpengaruh

terhadap kinerja auditor. Dengan demikian maka hipotesis yang diajukan

adalah sebagai berikut:

Ha1: Kepemimpinan, Kepuasan Kerja, dan motivasi kerja memiliki

hubungan yang positif terhadap kinerja auditor.

2. Kepemimpinan dengan kinerja Auditor

Menurut Wibowo (2009) menunjukkan bahwa hubungan positif

antara gaya kepemimpinan dengan kinerja auditor. Hal tersebut berarti

semakin baik cara memimpin seorang pimpinan dimana auditor bekerja

maka akan semakin mempengaruhi kinerja auditor. Sehingga dapat

disimpulkan adanya hubungan antara gaya kepemimpinan dengan kinerja

auditor, bahwa seorang auditor yang dipimpin oleh seorang pimpinan yang

memiliki cara memimpin dengan baik dan disukai oleh bawahannya maka

dia akan merasa senang dalam bekerja sehingga kinerjanya akan

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel kepemimpinan

berpengaruh terhadap kinerja auditor. Dengan demikian maka hipotesis

yang diajukan adalah sebagai berikut:

Ha2: Kepemimpinan memiliki hubungan yang positif terhadap kinerja

auditor.

3. Kepuasan Kerja dengan Kinerja Auditor

Menurut Amilin dan Rosita Dewi (2008) mengenai pengaruh

komitmen organisasi terhadap kepuasan kerja akuntan publik dengan role

stress sebagai variabel moderating, berhasil membuktikan bahwa variabel

ketidakpastian peran bukanlah variabel yang dapat mempengaruhi

kepuasan kerja. Hanya variabel komitmen organisasi yang berpengaruh

secara signifikan terhadap kepuasan kerja.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel kepuasan kerja

berpengaruh terhadap kinerja auditor. Dengan demikian maka hipotesis

yang diajukan adalah sebagai berikut:

Ha3: Kepuasan kerja memiliki hubungan yang positif terhadap kinerja

auditor.

4. Motivasi Kerja dengan Kinerja Auditor

Menurut penelitian yang dilakukan oleh Trisnaningsih S. (2003)

dengan motivasi yang dimiliki oleh seorang auditor. Hal ini menunjukkan

bahwa komitmen organisasi dapat tumbuh manakala harapan kerja dapat

terpenuhi oleh organisasi dengan baik. Selanjutnya dengan terpenuhinya

harapan kerja ini akan menimbulkan motivasi yang dimiliki oleh seorang

auditor akan semakin tinggi pula.

Berdasarkan dari penelitian-penelitian sebelumnya mendorong

peneliti untuk menguji kembali apakah variabel motivasi kerja berpengaruh

terhadap kinerja auditor. Dengan demikian maka hipotesis yang diajukan

adalah sebagai berikut:

Ha4: Motivasi kerja memiliki hubungan yang positif terhadap kinerja

auditor.

G. Kerangka Pemikiran

Berdasarkan tujuan penelitian di atas mengenai pengaruh kepemimpinan,

kepuasan kerja, dan motivasi kerja terhadap kinerja auditor pada kantor

akuntan publik di DKI Jakarta, maka dibuat kerangka pemikiran penelitian

H. Hipotesis

Berdasarkan kerangka pemikiran di atas, maka dapat dirumuskan suatu

hipotesis yang merupakan dugaan sementara dalam pengujian dalam suatu

1. Ho : Diduga bahwa tidak ada pengaruh yang signifikan antara variabel

kepemimpinan, kepuasan kerja, dan motivasi kerja secara simultan

terhadap kinerja auditor.

Ha : Diduga bahwa ada pengaruh yang signifikan antara variabel

kepemimpinan, kepuasan kerja, dan motivasi kerja secara simultan

terhadap kinerja auditor.

2. Ho : Diduga bahwa tidak ada pengaruh yang signifikan antara variabel

kepemimpinan, kepuasan kerja, dan motivasi kerja secara parsial

terhadap kinerja auditor.

Ha : Diduga bahwa ada pengaruh yang signifikan antara variabel

kepemimpinan, kepuasan kerja, dan motivasi kerja secara parsial

terhadap kinerja auditor.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian yang dilakukan merupakan penelitian empiris dimana peneliti

terlibat langsung dalam penelitian. Penelitian ini dilakukan untuk

menganalisis seberapa besar Pengaruh Kepemimpinan, Kepuasan Kerja, Dan

Motivasi Kerja Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di

DKI Jakarta.

B. Metode Penentuan Sampel

Penelitian ini dibatasi pada populasi Auditor pada Kantor Akuntan

Publik (KAP) di DKI Jakarta. Metode pengambilan sampel yang digunakan

pada penelitian ini adalah non random sampling, artinya peneliti tidak memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

anggota sampel. Teknik yang digunakan dalam penentuan sampel adalah

Purposive Sampling atau Judgment Sampling, yakni teknik yang dilakukan berdasarkan kriteria yang disesuaikan dengan tujuan penelitian atau

pertimbangan dari peneliti. Dengan kata lain, asal saja calon responden

tersebut sesuai dengan karakteristik populasi yang diinginkan, siapapun

responden yang bersangkutan, dimana dan kapan saja ditemui dijadikan

C. Metode Pengumpulan Data 1. Data Primer (Primary Data)

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui media perantara), berupa persepsi

(opini, sikap, pengalaman) secara individual atau kelompok, hasil

observasi suatu kejadian atau kegiatan, dan hasil pengujian. Adapun data

primer yang gunakan yaitu:

a. Kuesioner

Kuesioner merupakan penelitian dengan cara mengajukan daftar

pertanyaan langsung kepada responden, yaitu Auditor yang bekerja

pada Kantor Akuntan Pablik (KAP). Skala yang digunakan adalah

skala likert untuk mengukur sikap, pendapat dan persepsi seseorang

tentang kejadian atau gejala sosial. Kuesioner ini terdiri dari 2 bagian,

yaitu bagian A yang berisi pernyataan data dan keterangan pribadi

responden, bagian B berisi pernyataan yang merupakan penjabaran

dari operasional variabel Kepemimpinan, Kepuasan Kerja, Motivasi

Kerja, dan Kinerja Auditor.

Kategori dari penilaian skala likert:

SS = Sangat Setuju diberi skor 5

S = Setuju diberi skor 4

N = Netral diberi skor 3

STS = Sangat Tidak Setuju diberi skor 1

Manfaat penggunaan skala Likert yaitu keragaman skor (variability of score) dengan menggunakan skala tingkat 1-5.

b. Observasi

Penelitian ini dilakukan dengan observasi pada Kantor Akuntan Pablik

(KAP) berupa pengamatan langsung dan pengambilan data objek

penelitian.

2. Data Sekunder (Secondary Data)

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara. Adapun data

sekunder yang peneliti pakai yaitu:

a. Riset kepustakaan

Penelitian kepustakaan dilakukan dengan cara mengumpulkan,

membaca buku, literatur, catatan perkuliahan, artikel, jurnal dan data

dari internet.

b. Teknik dokumentasi

Teknik dokumentasi adalah teknik pengumpulan data dengan cara

mengutip langsung data yang diperoleh dari lembaga (instansi) terkait,

D. Metode Analisis 1. Uji Validitas Data

Uji validitas digunakan untuk mengetahui apakah item-item yang ada

di dalam kuesioner mampu mengukur peubah yang didapatkan dalam

penelitian ini (Ghozali, 2005). Maksudnya untuk mengukur valid atau

tidaknya suatu kuesioner dilihat jika pertanyaan dalam kuesioner tersebut

mampu mengungkapkan suatu yang akan diukur oleh kuesioner tersebut.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar

skor butir pertanyaan dengan total skor konstruk atau variabel. Setelah itu

tentukan hipotesisi H0: skor butir pertanyaan berkorelasi positif dengan

total skor konstruk dan Ha: skor butir pertanyaan tidak berkorelasi positif

dengan total skor konstruk. Setelah menentukan hipotesis H0 dan Ha,

kemudian uji dengan membandingkan rhitung (tabel corrected item-total correlation) dengan rtabel (tabel Product Moment dengan signifikan 0.05)

untuk degree of freedom (df) = n-k. Suatu kuesioner dinyatakan valid apabila rhitung > rtabel (Ghozali, 2005).

2. Uji Reliabilitas

Instrumen dikatakan reliabel apabila terdapat kesamaan data dalam

waktu yang berbeda. Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pertanyaan adalah konsisten meskipun diuji

3. Uji Asumsi Klasik a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Jika variabel independen berkorelasi maka

variabel-variabel ini tidak ortogonal (Ghozali, 2005). Nilai cutoff yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

suatu model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Uji heteroskedastisitas dapat

dilihat dengan menggunakan grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residual (SRESID). Jika grafik plot

menunjukkan suatu pola titik seperti titik yang bergelombang atau

melebar kemudian menyempit, maka dapat disimpulkan bahwa telah

terjadi heteroskedastisitas. Tetapi jika grafik plot tidak membentuk pola yang jelas, maka tidak terjadi heteroskedastisitas (Ghozali, 2005).

c. Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah

distribusi normal. Dalam uji normalitas terdapat dua cara untuk

medeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analisis grafik dan uji statistik (Ghozali, 2005).

1) Analisa Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal.

2) Uji Statistik

Selain dengan analisis grafik maka perlu dianjurkan dengan uji

statistik, agar mencapai keakuratan yang lebih baik lagi. Uji

statistik sederhana dapat dilakukan dengan melihat nilai kurtosis

dan skewness dari residual.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari residualnya. Adapun dasar pengambilan keputusan:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengi