UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

ANALISIS FAKTOR-FAKTOR PENYEBAB TERJADINYA RISIKO GAGAL BAYAR (DEFAULT RISK) DEBITUR PADA

PT. BPR MITRADANA MADANI MEDAN

DRAFT SKRIPSI

OLEH

SANTY MAYDA BATUBARA 080521024

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

Santy Mayda Batubara (2010), Analisis Sistem Faktor-Faktor Penyebab Terjadinya Risiko Gagal Bayar (Default Risk) Debitur Pada PT. BPR Mitradana Madani Medan, di bawah bimbingan Drs. Syahyunan, M.Si; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen); Dr. Khaira A. Fachruddin, SE, MBA, Ak. (Penguji I); dan Syafrizal Helmi S, SE, M.Si (Penguji II).

Tujuan penelitian adalah mengetahui dan menganalisis faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan.

Metode analisis yang digunakan adalah metode deskriptif dan metode induktif. Teknik pengumpulan datanya adalah dengan wawancara, observasi, dan studi dokumentasi. Perumusan masalah dalam penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. Bank Perkreditan Rakyat (BPR) Mitradana Madani Medan.

Hasil penelitian ini memperlihatkan bahwa faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan adalah adanya faktor intern dan ekstern. Faktor intern adalah faktor yang berasal dari dalam PT. BPR Mitradana Madani itu sendiri, terdiri dari sikap, karakter debitur yang kurang baik, ketidakmampuan debitur dalam memenuhi kewajibannya untuk membayar angsuran pinjamannya ke bank, dan kurang ketelitian, serta ketidakprofesionalan bekerja dari pihak kreditur. Faktor eksternal adalah faktor yang berasal dari luar PT. BPR Mitradana Madani, antara lain adanya perubahan kondisi perekonomian nasional, bencana alam yang menimpa debitur, dan perubahan-perubahan peraturan yang terjadi di PT. BPR Mitradana Madani Medan.

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Puji syukur kepada Allah Swt yang telah memberikan hidayah-Nya kepada penulis selama menjalankan kewajiban menuntut ilmu dan penyelesaian tugas akhir. Shalawat dan salam kepada Rasulullah Saw. Sebagai panutan dalam menerangi jalan kehidupan.

Penelitian ini merupakan tugas akhir pada Program Strata-1 Ekstensi Fakultas Ekonomi Jurusan Manajemen Universitas Sumatera Utara, yang mengangkat masalah ”Analisis Faktor-Faktor Penyebab Terjadinya Risiko Gagal Bayar (Default Risk) Debitur Pada PT. BPR Mitradana Madani Medan”.

Penulis telah banyak memperoleh bantuan moril dan materil dari berbagai pihak selama melakukan penelitian dan penulisan laporan. Terimakasih yang tidak terhingga kepada kedua orang tua saya tercinta (Almarhum) Ayahanda Syahrul Anwar, S.H dan Ibunda Nismah Rangkuti, dan pada kesempatan ini penulis menyampaikan terima kasih, terutama kepada:

1. Drs. Jhon Tafbu Ritonga, MEc. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Prof. Dr. Ritha F. Dalimunthe, SE. M.Si, selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si, sebagai dosen pembimbing yang telah bersedia menyediakan waktu serta memberikan bimbingan dan saran untuk penyelesaian skripsi.

6. Ibu Dr. Khaira A. Fachruddin, SE, MBA, Ak. sebagai Dosen Penguji I yang telah

meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

7. Bapak Syafrizal Helmi S, SE, M.Si selaku Dosen Penguji II yang telah menguji dan memberikan banyak masukan dari awal hingga akhir proses penelitian.

8. Seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Manajemen.

9. Seluruh pegawai Departemen Manajemen, Kak Dani, Kak Vina Dan Bang Jumadi, yang telah memberikan banyak pertolongan kepada penulis.

10. Seluruh karyawan PT. BPR Mitradana Madani Medan, khususnya Bapak Edi Irmansyah, SE.

11. Keluarga besar tercinta, Irwansyah, Nadzar, Harry, Wira, Nurdin yang telah

memberikan banyak dukungan dan semangat kepada penulis dalam penyelesaian skripsi ini.

12. Sahabat dan teman-teman di Manajemen 2008: Fitri (khususnya), Lusi, Beatrix, Kumala, Imel, Dinda, Mitha, Rudolf, Faridha, serta teman-teman lainnya yang tidak dapat penulis sebutkan satu-persatu. Terima kasih atas motivasi, semangat, dukungan, perhatian, dan persahabatan yang diberikan kepada penulis.

penelitian ini sangat penulis harapkan. Semoga Allah Subhanahu Wataala melimpahkan rahmat, hidayah serta karunia-Nya kepada kita semuanya.

Amin.

Medan, Juni 2010 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ...………... viii

BAB I PENDAHULUAN ...………... 1

A. Latar Belakang ...……….….…... 1

B. Perumusan Masalah ...………..….…... 4

C. Tujuan dan Manfaat Penelitian ...……….…….…………..….. 5

D. Metode Penelitian ...……….…………..…… 5

1. Batasan Operasional Variabel ... 5

2. Tempat dan Waktu Penelitian ... 6

3. Jenis dan Sumber Data ... 6

4. Tekhnik Pengumpulan Data ... 6

5. Metode Analisis Data ... 7

BAB II URAIAN TEORITIS ...………... 9

A. Penelitian Terdahulu ...………….………..…….… 9

A. Pengertian Bank Perkreditan Rakyat .…….………..…... 9

B. Pengertian Kredit .……….………..……….…. 11

1. Unsur Kredit .……….……….……….…….….. 12

2. Pengelompokkan Kredit ..……….……..……….…... 13

3. Prinsip Analisis Kredit .……….……..……….….. 15

4. Prinsip Pemberian Kredit .………..……….…... 16

5. Aspek-aspek Analisis Kredit .………..……..…….……… 17

6. Tekhnik Perhitungan Kredit .………..……….…………... 18

7. Prosedur dan Tahapan Pemberian Kredit ……….……….… 19

D. Risiko Gagal Bayar (Default Risk/Credit Risk) .…..…….……… 22

E. Pembinaan, Penyelamatan, Monitoring dan Penyelesaian Kredit Bermasalah ... 26

1. Pembinaan Kredit ...……….……..……….…... 26

2. Penyelamatan Kredit ..………...…….……..……….…... 26

3. Monitoring dan Pengawasan Kredit ..………….……..………….. 28

4. Penyelesaian Kredit Bermasalah ..………..……..…….…. 29

BAB III PT. BPR MITRADANA MADANI MEDAN ....………... 31

A. Sejarah Perkembangan PT. BPR Mitradana Madani Medan ... 33

1. Visi ... 33

2. Misi ... 33

B. Struktur Organisasi dan Uraian Tugas karyawan PT. BPR Mitradana Madani Medan ... 34

1. Struktur Organisasi ... 34

2. Uraian Tugas ... 35

C. Jenis-jenis Produk Kredit PT. BPR Mitradana Madani Medan ... 50

BAB IV ANALISIS DAN PEMBAHASAN ... 52

A. Analisis Kolektibilitas Kredit Modal Kerja (KMK) ... 52

B. Analisis Faktor-faktor Penyebab Terjadinya Risiko Gagal Bayar (Default Risk) Debitur ……….……… 55

1. Analisis Data Subjek I ……….………. 56

2. Analisis Data Subjek II ……….……… 59

3. Analisis Data Subjek III ……….……... 61

4. Analisis Data Subjek IV ……….………. 64

5. Analisis Data Subjek V ……….………….…. 67

BAB V KESIMPULAN DAN SARAN ... 74

A. Kesimpulan ... 74

B. Saran ... 76

DAFTAR PUSTAKA ...………...………. 77 LAMPIRAN

DAFTAR GAMBAR

No. Judul Halaman Gambar 1.1 Daftar Kolektibilitas KMK Pada PT. BPR Mitradana

Madani Medan ... 3 Gambar 2.1. Unsur Kredit .………..…... 13 Gambar 2.2 Prosedur Pemberian Kredit ...………..……... 21 Gambar 3.1 Struktur Organisasi PT. BPR Mitradana Madani

Medan ... 35 Gambar 4.1 Daftar Kolektibilitas KMK Pada PT. BPR Mitradana

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Daftar Kolektibilitas Kredit Modal Kerja (KMK) PT. BPR Mitradana Madani Medan Tahun

2006 Sampai Dengan Tahun 2010 ... 2 Tabel 4.1 Daftar Kolektibilitas Kredit Modal Kerja (KMK)

PT. BPR Mitradana Madani Medan Tahun

2006 Sampai Dengan Tahun 2010 ... 52 Tabel 4.2 Daftar Kolektibilitas Kredit Modal Kerja (KMK)

PT. BPR Mitradana Madani Medan Berdasarkan Pengelompokkan Tahun 2006 Sampai Dengan Tahun 2010 ... 53 Tabel 4.3 Persentase Kolektibilitas Kredit Modal Kerja (KMK)

PT. BPR Mitradana Madani Medan Tahun

2006 Sampai Dengan Tahun 2010 ... 53 Tabel 4.4 Gambaran Umum Subjek I Debitur PT. BPR Mitradana

Madani Medan ... 56 Tabel 4.5 Gambaran Umum Subjek II Debitur PT. BPR Mitradana

Madani Medan ... 59 Tabel 4.6 Gambaran Umum Subjek III Debitur PT. BPR Mitradana

Madani Medan ... 61 Tabel 4.7 Gambaran Umum Subjek IV Debitur PT. BPR Mitradana

Madani Medan ... 64 Tabel 4.8 Gambaran Umum Subjek V Debitur PT. BPR Mitradana

Madani Medan ... 67 Tabel 4.9 Faktor-faktor Risiko Gagal Bayar (Default Risk) Debitur

PT. BPR Mitradana Madani Medan ... 70 Tabel 4.10 Gejala Dini Risiko Gagal Bayar (Default Risk) Debitur

ABSTRAK

Santy Mayda Batubara (2010), Analisis Sistem Faktor-Faktor Penyebab Terjadinya Risiko Gagal Bayar (Default Risk) Debitur Pada PT. BPR Mitradana Madani Medan, di bawah bimbingan Drs. Syahyunan, M.Si; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen); Dr. Khaira A. Fachruddin, SE, MBA, Ak. (Penguji I); dan Syafrizal Helmi S, SE, M.Si (Penguji II).

Tujuan penelitian adalah mengetahui dan menganalisis faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan.

Metode analisis yang digunakan adalah metode deskriptif dan metode induktif. Teknik pengumpulan datanya adalah dengan wawancara, observasi, dan studi dokumentasi. Perumusan masalah dalam penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. Bank Perkreditan Rakyat (BPR) Mitradana Madani Medan.

Hasil penelitian ini memperlihatkan bahwa faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan adalah adanya faktor intern dan ekstern. Faktor intern adalah faktor yang berasal dari dalam PT. BPR Mitradana Madani itu sendiri, terdiri dari sikap, karakter debitur yang kurang baik, ketidakmampuan debitur dalam memenuhi kewajibannya untuk membayar angsuran pinjamannya ke bank, dan kurang ketelitian, serta ketidakprofesionalan bekerja dari pihak kreditur. Faktor eksternal adalah faktor yang berasal dari luar PT. BPR Mitradana Madani, antara lain adanya perubahan kondisi perekonomian nasional, bencana alam yang menimpa debitur, dan perubahan-perubahan peraturan yang terjadi di PT. BPR Mitradana Madani Medan.

BAB I PENDAHULUAN

A. Latar Belakang

Kegiatan perekonomian suatu negara tidak pernah terlepas dari lalu lintas pembayaran uang, dimana industri perbankan memegang peranan yang sangat strategis sehingga dapat dikatakan sebagai pusat dari keperluan orang dan segenap lapisan masyarakat dalam kegiatan perekonomian terkait dengan perbankan. Bank Perkreditan Rakyat telah banyak didirikan di beberapa daerah, seperti di ibukota propinsi, kotamadya, kabupaten bahkan di pedesaan.

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam aktivitasnya tidak memberikan jasa dalam lalu lintas pembayaran, sesuai dengan Undang-undang Nomor 10 Tahun 1998. Hal ini berarti bahwa kegiatan BPR jauh lebih sempit bila dibandingkan kegiatan bank pada umumnya. Menurut Martono (2002:35) Bank Perkreditan Rakyat merupakan bank yang fungsinya menerima simpanan dalam bentuk uang dan memberikan kredit jangka pendek untuk masyarakat pedesaan.

perusahaan, dengan janji pembayaran dan penerimaan kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

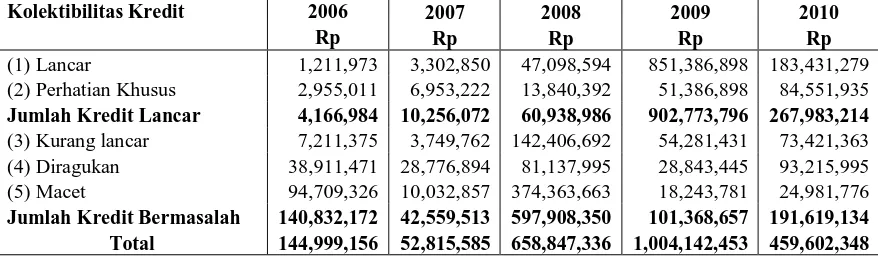

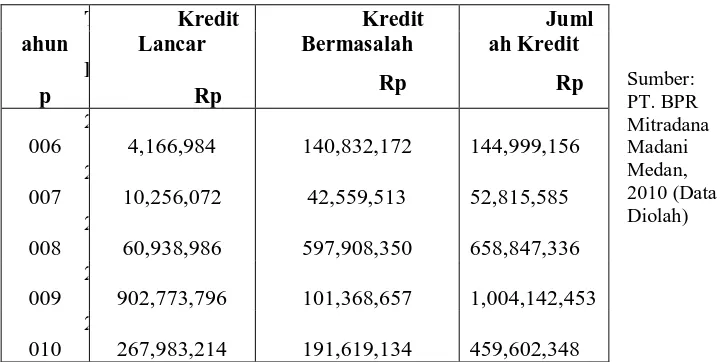

Tabel 1.1

Daftar Kolektibilitas Kredit Modal Kerja (KMK) PT. BPR MITRADANA MADANI

Tahun 2006 Sampai Dengan Tahun 2010 (dalam ribuan)

Kolektibilitas Kredit 2006 2007 2008 2009 2010

Rp Rp Rp Rp Rp

(1) Lancar 1,211,973 3,302,850 47,098,594 851,386,898 183,431,279

(2) Perhatian Khusus 2,955,011 6,953,222 13,840,392 51,386,898 84,551,935

Jumlah Kredit Lancar 4,166,984 10,256,072 60,938,986 902,773,796 267,983,214

(3) Kurang lancar 7,211,375 3,749,762 142,406,692 54,281,431 73,421,363

(4) Diragukan 38,911,471 28,776,894 81,137,995 28,843,445 93,215,995

(5) Macet 94,709,326 10,032,857 374,363,663 18,243,781 24,981,776

Jumlah Kredit Bermasalah 140,832,172 42,559,513 597,908,350 101,368,657 191,619,134 Total 144,999,156 52,815,585 658,847,336 1,004,142,453 459,602,348 Sumber: PT. BPR Mitradana Madani Medan, 2010 (Data Diolah)

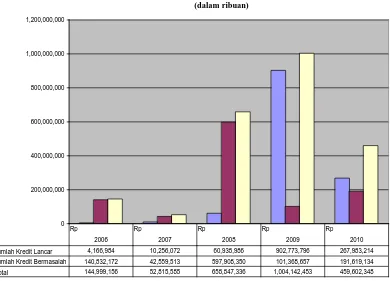

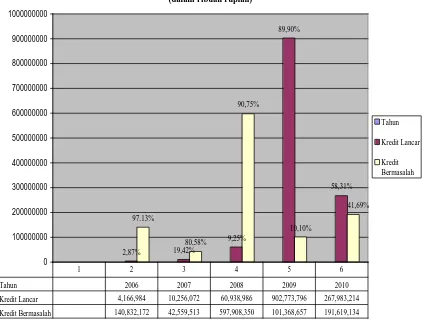

Daftar Kolektibilitas KMK Pada PT. BPR Mitradana Madani (dalam ribuan)

0 200,000,000 400,000,000 600,000,000 800,000,000 1,000,000,000 1,200,000,000

Jumlah Kredit Lancar 4,166,984 10,256,072 60,938,986 902,773,796 267,983,214 Jumlah Kredit Bermasalah 140,832,172 42,559,513 597,908,350 101,368,657 191,619,134

Total 144,999,156 52,815,585 658,847,336 1,004,142,453 459,602,348

Rp Rp Rp Rp Rp

2006 2007 2008 2009 2010

Gambar : 1.1 Daftar Kolektibilitas KMK Pada PT. BPR Mitradana Madani Sumber : PT. BPR Mitradana Madani Medan, 2010 (Data Diolah)

bayar apabila debitur berada pada posisi kolektibilitas kurang lancar; diragukan; dan macet (Tangkilisan, 2003:55).

Kredit berkembang menjadi bermasalah (default risk) dapat disebabkan oleh dua faktor, yaitu faktor internal dan faktor eksternal. Menurut Rivai, (2006:478) kredit berkembang menjadi bermasalah dapat disebabkan oleh berbagai hal yang berasal dari pihak bank, nasabah dan kondisi eksternal (environment).

Kredit Modal Kerja diberikan oleh pihak PT. BPR Mitradana Madani kepada calon kreditur terlebih dahulu dengan melakukan perjanjian pendahuluan yang berupa perjanjian kredit, seperti yang tertuang dalam KUH Perdata pasal 1754. Pengikatan kredit dilakukan dengan akta dibawah tangan ataupun dihadapan notaril dengan pemberian kredit maksimal sejumlah Rp 250.000.000,00. Jaminan atas kredit yang dimohonkan oleh kreditur pun tidak boleh kurang dari 80% dari pinjaman yang akan direalisasikan. Kunjungan on the spot pada calon debitur dilakukan pihak bank sebagai tahapan sebelum kredit yang dimohokan dapat terealisasi. Berdasarkan fenomena ini penulis tertarik untuk melakukan penelitian mengenai ”Analisis Faktor-faktor Penyebab Terjadinya Resiko Gagal Bayar (Default Risk) Debitur Pada PT. BPR Mitradana Madani Medan”.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor penyebab terjadinya risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

a. Bagi perusahaan, penelitian ini diharapkan dapat bermanfaat sebagai dasar pertimbangan dan evaluasi tambahan dalam memahami faktor-faktor yang mempengaruhi timbulnya risiko gagal bayar (default risk) debitur.

b. Bagi penulis, untuk menambah wawasan mengenai kredit dan perbankan serta menerapkan pengetahuan teoritis tersebut kedalam dunia kerja.

c. Bagi peneliti lain, sebagai bahan referensi dan perbandingan bagi peneliti selanjutnya dalam melakukan penelitian objek yang sama khususnya penelitian yang berkaitan dengan risiko gagal bayar (default risk) debitur.

D. Metode Penelitian

1. Batasan Operasional Variabel

Batasan Operasional Variabel pada pembahasan penilaian risiko gagal bayar (default risk) debitur pada PT. BPR Mitradana Madani Medan adalah

2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. BPR Mitradana Madani Medan yang berlokasi di Jl. Williem Iskandar No. 120-121, Medan, Sumatera Utara. Waktu penelitian mulai Mei 2010 sampai dengan Juni 2010.

3. Jenis dan Sumber Data

Peneliti menggunakan dua jenis data yaitu: a. Data primer

Data yang langsung diperoleh dari subyek penelitian, yaitu dari pihak debitur dan kreditur dari PT. BPR Mitrdana Madani Medan, melalui observasi dan wawancara (interview).

b. Data sekunder

Data yang diperoleh dari studi dokumentasi, baik dari buku-buku, jurnal, dan tulisan ilmiah yang dapat mendukung penelitian ini.

4. Teknik Pengumpulan Data

Untuk mengumpulkan data dalam penelitian ini adalah: a. Wawancara

Wawancara dilakukan dengan bertanya pada pihak yang berhubungan langsung dengan masalah yang diteliti, dalam hal ini pihak debitur dan kreditur dari PT. BPR Mitradana Madani Medan

b. Observasi

Observasi pada penelitian ini berupa pengamatan langsung terhadap situasi dan kondisi, serta pihak yang berkaitan terhadap penelitian ini.

c. Studi dokumentasi

bermasalah perusahaan pada tahun 2006 sampai dengan tahun 2010, buku-buku dan tulisan ilmiah yang memiliki relevansi dengan penelitian.

5. Metode Analisis Data

Adapun metode analisis yang digunakan untuk skripsi yaitu: a. Metode Analisis Deskriptif

Metode analisis merupakan gambaran keadaan data secara umum, yang paling mendasar (Syafrizal, et al, 2009:1). Metode ini merupakan suatu metode dimana mula-mula data dikumpulkan, disusun, diklasifikasikan, dan dianalisis sehingga akan memberikan gambaran yang jelas mengenai masalah yang diteliti. Penyajian metode dalam laporan penelitian kualitatif mencakup pendekatan yang digunakan berikut dengan alasan penggunaannya, unit analisis penelitian, bagaimana memasuki lapangan serta cara-cara yang ditempuh dalam menganalisis data, sehingga hasil penelitian menjadi sah, terpercaya, dan dapat dipertanggung jawabkan (Bungin, 2003:193).

1. Data tersebut dikumpulkan dalam beberapa tahun kemudian dianalisis dan dikelompokkan berdasarkan kolektibilitasnya (kategori: lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet). Kemudian dihitung jumlah kredit bermasalah (jumlah kategori: kurang lancar, diragukan dan macet), dan dihitung berapa persentase jumlah kredit pada kategori kurang lancar, diragukan, dan macet terhadap total kredit.

Modal Kerja (KMK), observasi atau pengamatan langsung kelokasi tujuan, dan studi dokumentasi.

Analisis data disusun sesuai logika dan prinsip-prinsip dalam penelitian kualitatif, dan cukup dijelaskan secara singkat, tidak perlu rinci, tetapi cukup untuk dapat menunjukkan prosedur yang akan ditempuh dalam proses penelitian. Penjelasan rincian tersebut sebaiknya dijelaskan dalam bentuk laporan penelitian.

b. Metode Induktif

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Tashia (2009) melakukan penelitian dengan judul ”Analisis Faktor-Faktor Penyebab Terjadinya Risiko Gagal Bayar (Default Risk) Debitur pada PT. BPR Duta Adiarta Medan. Masalah penelitian ini adalah ”Apakah terdapat pengaruh yang signifikan antara variabel (kondisi keuangan debitur, sikap debitur, kondisi kegiatan usaha debitur, sikap bank, dan force majeur) terhadap resiko gagal bayar (default risk) debitur pada PT. Bank Perkreditan Rakyat (BPR) Duta Adiarta Medan”. Metode yang

digunakan adalah metode analisis deskriptif. Hasil penelitian yang diperoleh adalah variabel (kondisi keuangan debitur, sikap debitur, kondisi kegiatan usaha debitur, sikap bank, dan force majeur) memiliki pengaruh yang signifikan terhadap resiko gagal bayar (default risk) debitur pada PT. Bank Perkreditan Rakyat (BPR) Duta Adiarta Medan

Zebua (2008) melakukan penelitian dengan judul ”Analisis Pemberian Kredit Pada PT. Bank NISP, Tbk Cabang Imam Bonjol Medan”. Masalah penelitian ini adalah ”Bagaimana perkembangan kredit macet dan prosedur pemberian kredit pada PT. Bank NISP, Tbk Cabang Imam Bonjol Medan”. Metode penelitian yang digunakan pada penulis sebelumnya adalah metode analisis deskriptif. Penelitian ini bertujuan untuk mengetahui perkembangan kredit yang disalurkan oleh PT. Bank NISP, Tbk Cabang Imam Bonjol Medan.

B. Pengertian Bank Perkredian Rakyat

B. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

tidak memberikan jasa dalam lalu lintas pembayaran, sesuai dengan Undang-undang Nomor 10 Tahun 1998. Hal ini berarti bahwa kegiatan BPR jauh lebih sempit bila dibandingkan dengan kegiatan Bank Umum. Kegiatan BPR hanya meliputi kegiatan penghimpun dana dan penyaluran dana. Kegiatan operasional BPR sesuai Peraturan Pemerintah RI No.71 Tahun 1992 tentang Pendirian Bank Perkreditan Rakyat, Pasal 4, yang menyatakan: ”BPR dapat didirikan di daerah pedesaan di wilayah kecamatan di luar ibukota negara, ibukota propinsi, ibukota kotamadya, dan ibukota kabupaten.” C. Uraian di atas dapat disimpulkan bahwa BPR merupakan bank yang fungsinya

menerima simpanan dalam bentuk uang dan memberikan kredit jangka pendek untuk masyarakat pedesaan (Martono, 2002:35). Bentuk hukum suatu Bank Perkreditan Rakyat dapat berupa:

1. Perusahaan Daerah

Perusahaan daerah adalah perusahaan yang modalnya dimiliki oleh pemerintah daerah, dimana kekayaan perusahaan dipisahkan dari kekayaan negara. Tujuan perusahaan daerah adalah mencari keuntungan yang nantinya akan digunakan untuk pembangunan daerah.

2. Koperasi

3. Perseroan Terbatas

Perseroan Terbatas (PT) adalah suatu persekutuan untuk menjalankan perusahaan yang mempunyai modal usaha yang terbagi atas beberapa saham dimana setiap pemegang saham turut mengambil bahagian sebanyak satu atau lebih saham. Para pemegang saham (sebagai pemilik perusahaan) bertanggung jawab terbatas terhadap hutang-hutang perusahaan sebesar modal yang disetor. Tujuan PT adalah untuk memperoleh laba maksimal, dimana laba tersebut sebagian dibagi kepada para pemegang saham dalam bentuk deviden, dan sebagian untuk menambah modal serta membentuk cadangan.

Adapun kegiatan usaha Bank Perkreditan Rakyat (BPR) meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka dan tabungan.

2. Memberikan kredit kepada pengusaha kecil dan rumah tangga.

3. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berkangka, sertifikat deposito, dan/ atau tabungan pada bank lain.

C. Pengertian Kredit

Istilah Credit, berasal dari perkataan latin credo, yang berarti I Believe, I Trust, saya percaya atau saya menaruh kepercayaan. Perkataan credo berasal dari

kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

UU No.10/1998 pasal 1 ayat 11 tentang perbankan menyatakan bahwa kredit adalah penyediaan uang atau tagihan yang berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Abdullah, 2003: 84).

1. Unsur Kredit

Menurut Untung (2005:3) setiap kredit mengandung unsur:

a. Kepercayaan, dimana si pemberi kredit yakin bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang. b. Tenggang waktu, yaitu waktu yang akan memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu risiko yang akan dihadapi sebagai akibat dari adanya

menyebabkan timbulnya unsur risiko, sehingga dibutuhkan jaminan dalam pemberian kredit.

d. Prestasi atau objek kredit, diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa.

Gambar: 2.1 Unsur Kredit Sumber: Untung ( 2005:2 )

2. Pengelompokkan Kredit

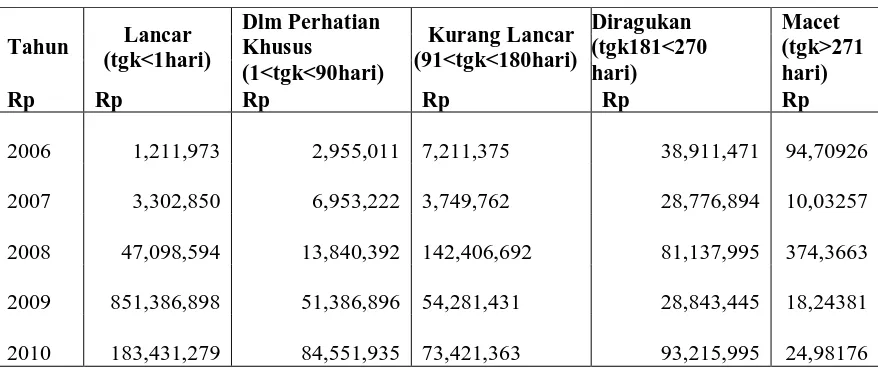

a) Jenis Kredit Berdasarkan Kolektibiltas Kelancaran Kredit

Kolektibilitas kredit berdasarkan Surat Keputusan Direksi Bank Indonesia 7/2/PBI/2005 masing-masing pasal 12 ayat 3 tentang penilaian kualitas aktiva produktif, dibagi menjadi Lancar, Dalam perhatian khusus, Kurang lancar, Diragukan, dan Macet. Sementara Tangkilisan (2003:52), menambahkan penjelasan mengenai penggolongan kolektibilitas kredit, sebagai berikut: 1. Kredit Lancar, yaitu kredit yang pembayarannya lancar/tepat waktu,

artinya segala kewajiban (bunga dan angsuran utang pokok) diselesaikan oleh nasabah secara baik.

Kepercayaan Waktu

Resiko Prestasi

2. Dalam Perhatian Khusus, yaitu terdapat tunggakan pembayaran pokok atau bunga sampai dengan 90 hari.

3. Kurang Lancar, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai 180 hari.

4. Diragukan, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai dengan 270 hari.

5. Macet, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 270 hari.

b) Jenis Kredit Berdasarkan Tujuan Penggunaan

Sementara menurut Sri (2001:73), menambahkan penjelasan mengenai klasifikasi bentuk-bentuk kredit berdasarkan tujuan penggunaannya, terdiri dari:

1. Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasional perusahaan. Sebagai contoh, kredit untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Kredit Investasi (KI)

Kredit investasi adalah kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Ciri-ciri kredit investasi, adalah:

a. Untuk pengadaan barang-barang modal

3. Kredit Konsumsi

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang modal dalam kegiatan usaha debitur. Penggunaan kredit ini misalnya untuk pembelian mobil, rumah, dan barang-barang konsumsi yang lain.

3. Prinsip Analisis Kredit

Abdullah (2003:92) memaparkan prinsip analisis kredit dikenal dengan konsep 5C, yaitu:

a. Character (watak)

Penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan pinjamannya, sehingga tidak menyulitkan bank di kemudian hari.

b. Capacity (kapasitas)

Bank harus memastikan bahwa calon debitur mampu melunasi atau membayar kreditnya dilihat dari pengalaman usahanya, kemampuan manajerialnya, dan pendidikannya.

c. Capital (modal)

Menganalisis aspek permodalan dilakukan guna memastikan bahwa calon debitur mempunyai modal yang cukup dalam menunjang pembiayaan proyek atau usaha calon debitur yang bersangkutan.

d. Collateral (jaminan)

e. Condition of Economy (kondisi perekonomian)

Mempelajari dan menganalisis apakah keadaan perekonomian bersifat menunjang atau menghambat usaha debitur, yang dapat berpengaruh bagi kelancaran kredit yang diberikan.

4. Prinsip Pemberian Kredit

Bank dalam memberikan kredit, selain menerapkan prinsip 5C juga menerapkan apa yang dinamakan 7P yaitu:

a. Personality, yaitu menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-hari maupun masa lalunya. Prinsip personality hampir sama dengan prinsip character dari 5C.

b. Party, yaitu menggolongkan nasabah ke golongan tertentu berdasarkan modal, loyalitas, dan karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas kredit yang berbeda pula dari bank. Kredit untuk pengusaha lemah berbeda dengan kredit dengan pengusaha yang kuat modalnya, baik dari segi jumlah, bunga, dan persyaratan lainnya.

c. Purpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

d. Prospect, yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

f. Profitability, untuk menganalisis bagaimana kemampuan nasabah dalam menghasilkan laba. Profitability ini diukur dari waktu ke waktu apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

g. Protection, tujuannya adalah menjaga agar kredit yang diberikan bank dapat memperoleh perlindungan. Perlindungan dapat berupa jaminan barang atau jaminan asuransi.

5. Aspek-aspek Analisis Kredit

Aspek-aspek yang perlu dinilai dalam pemberian suatu fasilitas kredit adalah (Dendawijaya, 2005:92)

a. Aspek hukum, bertujuan untuk menilai legalitas usaha, dan keaslian serta keabsahan dokumen-dokumen dan barang jaminan kredit yang diajukan oleh calon nasabah.

b. Aspek keuangan, bertujuan untuk menilai keadaan keuangan dan kebutuhan

dana calon debitur.

c. Aspek manajemen, untuk mengetahui identitas pemohon, pendidikan, pekerjaan, kemampuan mengelola usahanya, kekuatan modal, dan lain-lain. d. Aspek pemasaran, dalam aspek ini yang akan dinilai adalah prospek usaha

calon debitur baik sekarang dan dimasa yang akan datang.

e. Aspek teknis, bertujuan untuk menilai gambaran usaha, proses produksi, serta kelengkapan sarana dan prasarana usaha yang dimiliki.

6. Tekhnik Perhitungan Kredit

Indonesia (Surat Keputusan Direksi BI No.7/2/PBI/2005) tersebut dibagi dalam dua kelompok, yaitu:

a. Non Performing Loan (NPL)

Non Performing Loan (NPL) dikenal dengan istilah kredit bermasalah, terdiri

dari penjumlahan kredit dengan kategori:

i. Kurang Lancar (apabila terjadi tunggakan selama 91-180 hari) ii. Diragukan (apabila terjadi tunggakan selama 180-270 hari) iii. Macet (apabila terjadi tunggakan > 270 hari

Ketentuan Bank Indonesia menetapkan bahwa rasio kredit bermasalah dikatakan baik dengan syarat minimal 5% dari total kredit (kredit bermasalah

≤ 5%)

b Performing Loan (PL)

Performing Loan (PL) dikenal dengan istilah krdit lancar, terdiri dari

penjumlahan kredit dengan kategori:

i. Dalam Perhatian Khusus (apabila terjadi tunggakan selama 1-90 hari) ii. Lancar (apabila terjadi tunggakan selama < 1 hari)

Rasio kredit lancar dikatakan baik dengan syarat maksimal 95% dari total kredit (kredit lancar ≥ 95%).

Berikut ini rumus perhitungan persentase kredit bermasalah dan kredit lancar:

Kredit Bermasalah = Kredit Kurang Lancar + Kredit Diragukan + Kredit Macet

X 100%

Total Kredit

Kredit Lancar = Kredit Lancar + Kredit Dalam Perhatian Khusus

X 100%

7. Prosedur & Tahapan Pemberian Kredit

Prosedur pemberian kredit merupakan tahap-tahap yang harus dilalui sebelum suatu kredit diputuskan untuk diberikan, sehingga mempermudah bank dalam menilai kelayakan suatu permohonan kredit. Menurut Kasmir (2003:124) secara umum prosedur pemberian kredit adalah sebagai berikut:

1. Pengajuan Berkas-berkas

Pemohon kredit dalam hal ini mengajukan permohonan kredit yang dituangkan dalam suatu proposal, kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan.

2. Wawancara Awal

Wawancara awal merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam. Tujuannya adalah untuk meyakinkan bank apakah berkas-berkas tersebut sesuai dan lengkap seperti yang diinginkan oleh bank dan untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

3. On the Spot

On the Spot merupakan suatu kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau jaminan. 4. Wawancara Kedua

Wawancara Kedua merupakan kegiatan perbaikan berkas, jika terjadi kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan. 5. Keputusan kredit

6. Penandatanganan Akad Kredit/Perjanjian Lainnya

Kredit sebelum dicairkan, terlebih dahulu calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotik dan surat perjanjian atau pernyataan yang dianggap perlu. Menurut UU Perbankan KUH Perdata pasal 1754 tentang perjanjian kredit bahwa: ”Perjanjian pinjam-meminjam ialah perjanjian dengan mana pihak yang satu memberikan kepada pihak yang lain

suatu jumlah tertentu barang-barang yang menghabis karena pemakaian

dengan syarat bahwa pihak yang belakang ini akan mengembalikan sejumlah

yang sama dari macam dan keadaan yang sama pula.” Ada 2 (dua) jenis

perjanjian yang digunakan bank dalam memberikan kreditnya, (Untung, 2005:31) yaitu :

a. Akta/ perjanjian kredit di bawah tangan b. Akta/ perjanjian kredit notaris (otentik) 7. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan akad kredit dan surat-surat yang diperlukan dengan membuka rekening giro atau di bank yang bersangkutan.

8. Penyaluran/Penarikan Dana

Prosedur Pemberian Kredit

Tidak Layak Diteruskan

Data kurang

Tidak

Layak Diteruskan

Data kurang Tidak

Disetujui

Tidak dapat diselesaikan Da ta kurang Ada masalah hukum

[image:31.595.133.513.73.691.2]Membahayakan Bank

Gambar : 2.2. Prosedur Pemberian Kredit Sumber : Menurut Jusuf (2003:15)

T O L A K P E R M O H O N A N K R E D I T Permohonan Kredit

Pengumpulan Data Usaha dan Peninjauan Jaminan

Analisis Kredit

Penyusunan Proposal Kredit

Pengumpulan Data Pelengkap

Pengikatan Kredit dan Pengikatan Jaminan

Administrasi Kredit

Pencairan Dana dan / atau Pembukaan

D. Risiko Gagal Bayar (Default Risk/Credit Risk)

Kredit bermasalah menggambarkan suatu situasi dimana persetujuan pengembalian kredit mengalami risiko kegagalan, bahkan menunjukkan kepada bank akan memperoleh rugi yang potensial. Rivai (2006:476) menguraikan bahwa kredit bermasalah merupakan kredit dimana cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan, atau ada potensi kerugian di perusahaan nasabah sehingga memiliki kemungkinan timbulnya risiko di kemudian hari bagi bank dalam arti luas. Ada 2 faktor yang menjadi penyebab timbulnya kredit bermasalah (credit risk), yaitu:

1. Faktor Internal

Faktor Internal adalah faktor yang berasal dari intern bank itu sendiri, terdiri dari debitur sebagai nasabah dan kreditur sebagai pihak bank.

a. Nasabah

Gagal bayar (default risk) dapat terjadi karena karakter, itikad yang tidak baik, ketidakmampuan atau kurang kompeten dan tidak adanya prospek dari nasabah untuk memenuhi kewajibannya untuk membayar angsuran pokok maupun bunga atas pinjamannya terhadap bank, antara lain:

i) Nasabah tidak atau kurang pengalaman dalam mengelola usaha. ii) Tidak jujur dalam memanfaatkan, mengelola dana yang ada. iii) Nasabah kurang memberikan waktu dalam pembayaran. iv) Nasabah tidak kompeten.

Kemacetan kredit dapat terjadi akibat 2 hal yaitu: i) Adanya unsur kesengajaan

Tidak adanya unsur kemauan untuk membayar dari pihak debitur walaupun sebenarnya nasabah tersebut mampu.

ii) Adanya unsur tidak sengaja

Debitur mau membayar, tetapi tidak mampu melakukan pembayaran oleh sebab tertentu seperti musibah bencana alam, dan faktor lain yang tidak dapat dikendalikan oleh manusia.

b. Pihak Bank

Sikap atau tindakan dari kreditur yang tidak profesional dalam melakukan pemberi kredit, kurang ketelitian dalam mengawasi, memonitor serta memprediksikan atau mendeteksi risiko yang akan tejadi di kemudian hari, antara lain:

i) Kurang pengecekan terhadap latar belakang calon nasabah, kurangnya mengadakan review, meminta laporan dan tidak menganalisis laporan keuangan calon nasabah serta kurangnya informasi-informasi lainnya tentang calon nasabah.

ii) Kurang tajam dalam menganalisis terhadap maksud dan tujuan

penggunaan kredit dan sumber pembayaran kembali dan kurang mengadakan kontak dengan nasabah.

iv) Keyakinan yang berlebih dari pihak bank sehingga pihak bank kurang mengadakan kunjungan on the spot pada lokasi perusahaan nasabah. v) Tidak punya kebijakan perkreditan yang sehat dari pihak bank,

sehingga terjadi pengikatan jaminan yang kurang sempurna. vi) Sikap memudahkan dari pejabat bank atau account officer. vii) Kurang mengadakan kontak dengan nasabah.

viii) Kurang mahir dalam menganalisis laporan keuangan calon nasabah. Menurut Siamat (2001:175), faktor internal kredit bermasalah terjadi disebabkan karena:

i) Kebijakan perkreditan yang ekspansif.

Bank yang memiliki kelebihan dana (excess liquidity) sering menetapkan kebijakan perkreditan yang terlalu ekspansif yang melebihi pertumbuhan kredit secara wajar yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu, sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan yang sehat dalam menilai permohonan kredit sebagaimana seharusnya.

ii) Penyimpangan dalam pelaksanaan prosedur perkreditan.

Penyimpangan sistem dan prosedur perkreditan tersebut bisa disebabkan karena jumlah dan kualitas sumber daya manusia khususnya yang menangani masalah perkreditan belum memadai. Salah satu penyebab timbulnya kredit bermasalah tersebut dari sisi intern bank adalah pihak dalam bank yang sangat dominan dalam pemutusan kredit.

Kelemahan sistem administrasi dan pengawasan kredit bank dapat dilihat dari dokumen kredit yang seharusnya diminta dari debitur tapi tidak dilakukan oleh bank, berkas perkreditan tidak lengkap dan tidak teratur, pemantauan terhadap usaha debitur tidak dilakukan secara rutin, termasuk peninjauan langsung pada lokasi usaha debitur secara periodik.

iv) Lemahnya sistem informasi kredit.

Sistem informasi kredit yang tidak berjalan sebagaimana seharusnya akan memperlemah keakuratan pelaporan bank yang pada gilirannya akan sulit melakukan deteksi dini, sehingga dapat menyebabkan terlambatnya pengambilan langkah-langkah yang diperlukan untuk mencegah terjadinya kredit bermasalah.

2. Faktor eksternal (external environment)

Faktor ekternal adalah faktor yang berasal dari luar bank tersebut, yang terdiri dari pengaruh atau perubahan lingkungan (environment) yang dapat menimbulkan kerugian, baik untuk debitur (nasabah) maupun kreditur (pihak bank). Faktor eksternal merupakan faktor risiko yang terkait dan bersumber dari peristiwa-peristiwa yang terjadi diluar pengendalian langsung namun dapat pula ditujukan langsung pada fasilitas atau manajemen bank.

Ada 3 perubahan yang mengakibatkan nasabah mengalami risiko gagal bayar (default risk) pada debitur, antara lain:

a. Kondisi perekonomian,

i) Peristiwa yang menimpa bank–bank lain namun memberi pengaruh yang besar pada kinerja bidang industri pada umunya secara luas.

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur sensitif terhadap pengaruh eksternal (external factors), misalnya kegagalan dalam pemasaran produk, terjadi perubahan harga di pasar, perubahan pola konsumen dan pengaruh perekonomian nasional.

iii) Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur. Persaingan bank yang sangat ketat dalam penyaluran kredit dapat dimanfaatkan debitur yang kurang memiliki itikad baik dengan cara memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang tidak jelas atau untuk spekulatif. Kondisi persaingan yang tajam sering menyebabkan bank menjadi tidak rasional dalam pemberian kredit dan akan diperburuk dengan keterbatasan kemampuan teknis dan pengalaman petugas bank dalam pengelolaan kredit.

b. Perubahan-perubahan peraturan

Penerapan suatu peraturan atau kebijakan baru dari penguasa terkait bidang ekonomi pada umumnya dan perbankan pada khususnya.

c. Bencana alam

Musibah dapat saja terjadi pada debitur, misalnya meninggal dunia, lokasi usahanya mengalami kebakaran atau kerusakan sementara usaha debitur tidak dilindungi asuransi.

E. Pembinaan, Penyelamatan, Monitoring dan Penyelesaian Kredit Bermasalah 1. Pembinaan Kredit

2. Penyelamatan Kredit

Penyelamatan Kredit adalah upaya yang dilakukan di dalam pengelolaan kredit bermasalah yang masih mempunyai prospek di dalam usahanya dengan tujuan untuk meminimalkan kemungkinan timbulnya kerugian bagi bank, menyelamatkan kembali kredit yang ada agar menjadi lancar atau dengan kata lain, kualitas kredit nasabah meningkat, serta usaha-usaha lainnya yang ditujukan untuk memperbaiki kualitas usaha nasabah. Penyelamatan terhadap kredit bermasalah dapat dilakukan dengan beberapa metode yaitu (Kasmir, 2000:103):

a. Reschedulling (Penjadwalan Ulang), dilakukan dengan cara:

1. Debitur diberi keringanan untuk memperpanjang jangka waktu kredit, misalnya perpanjangan jangka waktu kredit dari 6 bulan menjadi satu tahun sehingga debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

2. Perpanjangan jangka waktu angsuran hampir sama dengan perpanjangan jangka waktu kredit, dimana dalam hal ini jangka waktu angsuran kredit diperpanjang pembayarannya, misalnya dari 24 kali menjadi 36 kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil seiring dengan penambahan jumlah angsuran.

b. Reconditioning, dengan cara mengubah berbagai persyaratan yang ada seperti: 1. Penundaan pembayaran bunga sampai waktu tertentu.

Penundaan pembayaran bunga sampai janka waktu tertentu, sedangkan pokok pinjaman tetap harus dibayar seperti biasa.

Penurunan suku bunga dimaksudkan agar lebih meringankan beban debitur. Sebagai contoh, jika bunga per tahun sebelumnya dibebankan 17 % diturunkan menjadi 15 %.

3. Pembebasan bunga

Pembebasan suku bunga diberikan kepada debitur dengan pertimbangan debitur sudah tidak mampu lagi membayar kredit tersebut. Akan tetapi debitur tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

a. Restructuring (Penataan Kembali)

Penataan kembali persyaratan kredit dengan meninjau kembali isi perjanjian kredit.

b. Combination

Kombinasi dari ketiga jenis metode di atas, misalnya kombinasi antara restructuring dengan reconditioning atau rescheduling dengan restructuring. c. Melikuidasi jaminan (Penyitaan Jaminan)

Penyitaan jaminan merupakan jalan terakhir apabila debitur sudah benar-benar tidak punya itikad baik atau sudak tidak mampu lagi untuk membayar semua hutang-hutangnya.

3. Monitoring Dan Pengawasan Kredit a. Monitoring

langkah-langkah secepat mungkin untuk perbaikannya. Monitoring diklasifikasi dalam 3 jenis yaitu:

i) On Desk Monitoring, yaitu pemantauan kredit secara administratif melalui instumen-instrumen administrasi.

ii) On Site Monitoring, yaitu pemantauan kredit langsung ke lapangan (nasabah), baik sebagian atau menyeluruh, maupun khusus atau kasus tertentu untuk membuktikan pelaksanaan kebijakan kredit bank, atau secara menyeluruh apakah ada yang terjadi atas terms of lending yang disepakati.

iii) Exception Monitoring, yaitu pemantauan kredit dengan memberikan tekanan kepada hal-hal yang telah berjalan sesuai dengan terms of lending, dikurangi intensitasnya.

b. Pengawasan Kredit

Pengawasan penilaian kolektibiltas kredit meliputi:

i) Ketepatan pembayaran pokok pinjaman/angsuran, pembayarn bunga, serta kemampuan yang ditinjau dari kondisi nasabah.

ii) Penilaian kolektibilitas berdasarkan data kredit nasabah yang ada terhadap masing-masing nasabah secara keseluruhan telah memenuhi kriteria yang telah ditetapkan Bank Indonesia.

4. Penyelesaian Kredit Bermasalah

berbagai macam upaya yang dapat ditempuh oleh bank. Menurut Rivai (2006:553) tindakan yang dapat digolongkan ke dalam upaya ini adalah: a. Novasi

Novasi adalah perjanjian yang menyebabkan hapusnya suatu perikatan dan pada saat yang bersamaan timbul perikatan lainnya sebagai pengganti perikatan semula.

b. Kompensasi

Kompensasi merupakan salah satu cara hapusnya perikatan yang disebabkan oleh keadaan dimana dua orang atau pihak masing-masing merupakan nasabah satu terhadap lainnya.

c. Likuidasi

Likuidasi adalah penjualan barang jaminan nasabah untuk melunasi utang kepada bank, baik dilakukan oleh nasabah yang bersangkutan atau oleh pemilik jaminan, dengan persetujuan dan dibawah pengawasan bank.

d. Subrogasi

Subrogasi adalah penggantian hak-hak bank oleh pihak ketiga karena adanya pembayaran utang nasabah oleh pihak ketiga tersebut kepada bank yang dimaksud. Perikatan utang piutang antara bank dengan nasabah tidak hapus, demikian pula perjanjian perikatan lama tetap utuh dan berpindah kepada bank baru yang melalukan pembayaran tersebut.

e. Keringanan tunggakan bunga, denda dan biaya f. Penyelesaian secara hukum di Pengadilan Negeri

BAB III

PT. BPR MITRADANA MADANI MEDAN

A. Sejarah Perkembangan PT. BPR Mitradana Madani Medan

PT. BPR Mitradana Madani Medan dahulu bernama PT. BPR Swadharma Sunggal Bestari, merupakan sebuah Bank Perkreditan Rakyat yang ada di Medan dan memiliki badan hukum berbentuk Perseroan Terbatas (PT). PT. BPR Mitradana Madani resmi beroperasi di kota Medan sejak tahun 1997, merupakan anak perusahaan PT. BNI 46 dan Koperasi Karyawan PT. BNI 46 atau Koperasi Swadharma, dengan membuka kantor operasionalnya di jalan Medan Binjei Km 9, Kelurahan Kampung Lalang Sunggal, Kabupaten Deli Serdang, Sumatera Utara.

Kantor operasional PT. BPR Mitradana Madani Medan direlokasi ke jalan Kapten Muslim Medan No.36A pada tahun 2006, dan pada saat yang bersamaan pula PT. BPR Mitradana Madani juga melakukan merger usaha dengan PT. BPR Swadharma Pancur Batu. Kantor operasional PT. BPR Pancur Batu yang beralamat di jalan Williem Iskandar No. 120 – 121 Medan difungsikan sebagai Kantor Cabang Utama PT. BPR Mitradana Madani Medan. Anggaran dasar perusahaan tersebut telah mengalami perubahan beberapa kali, sampai pada tahun 2009 dan mengalami pergantian manajemen baru sesuai dengan Akte No. 25, tanggal 29 Juni 2009. Anggaran dasar tersebut dibuat dihadapan notaris Achmad Zainuddin, SH. MKn di Bogor, dan memiliki landasan hukum, yaitu surat dari Menteri Hukum dan Hak Azazi Manusia Republik Indonesia No. AHU-AH.01.10-10750 tanggal 10 Juli 2009.

PT. BPR Mitradana Madani Medan dalam aktivitasnya berfokus pada penggalangan dana masyarakat dalam bentuk deposito, tabungan dan menyalurkan dana pinjaman tersebut kepada masyarakat dalam bentuk Kredit Usaha Kecil (KUK) dan Kredit Usaha Mikro. Sebagaimana usaha perbankan lainnya, PT. BPR Mitradana Madani melakukan penempatan dana pada pihak ketiga yang juga termasuk dalam Lembaga Penjamin Simpanan (LPS) dan semua aktivitas operasional perkreditannya diatur oleh ketentuan Bank Indonesia (BI).

Ruang lingkup perusahaan ini sesuai dengan akte pendiriannya adalah di bidang perbankan, khususnya sebagai Bank Perkreditan Rakyat dengan kegiatan-kegiatan sebagai berikut:

a. Menghimpun dana dari masyarakat dalam bentuk deposito berjangka dan tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

c. Melakukan kegiatan usaha lainnya yang sesuai dengan peraturan perundang-undangan atau peraturan-peraturan lain dari instansi yang berwenang, baik yang telah ada maupun yang akan dilakukan oleh Bank Perkreditan Rakyat.

PT. BPR Mitradana Madani Medan mempunyai strategi bisnis dalam menjalankan usahanya yaitu:

a. Membangun Sumber Daya Manusia (SDM) yang profesional, handal, dan terpercaya dalam mengelola Bank Perkreditan Rakyat.

b. Membangun sistem informasi teknologi dan audit BPR yang handal. c. Membangun risk management yang handal.

1. Visi

Visi PT. BPR Mitradana Madani Medan adalah:

a. Membangun usaha perbankan yang mandiri dan berperan aktif dalam pembangunan Usaha Kecil Menengah (UKM) dan sekaligus merupakan lembaga penyimpanan dana masyarakat yang terpercaya.

b. Berperan aktif dalam pengembangan aktivitis usaha masyarakat guna mencapai kesejahteraan dan kemakmuran masyarakat banyak.

2. Misi

Visi PT. BPR Mitradana Madani Medan adalah:

a. Memenuhi kebutuhan dana pihak Usaha Kecil Menengah (UKM) dalam

pembangunan usaha dengan pemberian pinjaman dana modal kerja, pinjaman investasi sesuai dengan kebutuhan dan kelayakan usaha tersebut. b. Membantu pihak Usaha Kecil Menengah (UKM) dalam mengembangkan

c. Membantu pemerintah dalam rangka menciptakan masyarakat yang bank minded khususnya pelaku Usaha Kecil Menengah (UKM).

d. Menggalang penyimpanan dana dari masyarakat sebagai usaha untuk membentuk masyarakat yang gemar menabung.

e. Menciptakan lembaga keuangan mikro dengan system pelayanan dan Sumber Daya Manusia (SDM) yang handal dan terpercaya.

PT. BPR Mitradana Madani Medan telah berkomitmen untuk menciptakan sistem kerja sama pola pelayanan perbankan yang professional dan lebih baik dari perbankan lainnya, selalu mengusahakan dan menciptakan hal yang lebih baik untuk masyarakat dan perekonomian.

B. Struktur Organisasi dan Uraian Tugas Karyawan PT. BPR Mitradana Madani Medan

1. Srtruktur Organisasi

Struktur organisasi yang diterapkan oleh PT. BPR Mitradana Madani Medan adalah struktur organisasi berbentuk garis dan staf, dimana pelimpahan wewenang berlangsung secara vertikal dari pimpinan tertinggi sampai pada unit-unit di bawahnya. Pimpinan dipegang oleh seorang direktur utama dan dibantu oleh seorang direktur yang membawahi kepala-kepala divisi lainnya. Struktur organisasi PT. BPR Mitradana Madani Medan secara keseluruhan dapat dilihat pada Gambar 3.1.

2. Uraian Tugas

Uraian tugas dan tanggung jawab dari karyawan PT. BPR Mitradana Madani Medan, yaitu:

A). Dewan Komisaris

Tugas dan tanggung jawab dari Dewan Komisaris:

1) Melakukan pengawasan atas seluruh kegiatan operasional bank yang dijalankan oleh Direksi.

2) Mendampingi Direksi dalam berhubungan dengan pihak ketiga sesuai ketentuan Anggaran Dasar.

3) Mengevaluasi kinerja Direksi agar tidak menyimpang dari Anggaran Dasar, program kerja dan peraturan perundang-undangan yang berlaku. 4) Membantu Direksi untuk menemukan solusi atas masalah-masalah

yang berkaitan dengan operasional bank.

5) Melaporkan hasil pengawasan operasional bank kepada Bank Indonesia. 6) Melakukan rapat evaluasi dengan direksi.

8) Memimpin Rapat Umum Pemegang Saham, dalam hal Direksi tidak hadir.

B). Direksi

Tugas dan tanggung jawab dari Direksi: 1). Menetapkan peraturan perusahaan.

2). Merencanakan, menetapkan system operasional bank. 3). Menetapkan strategi pencapaian visi dan misi bank.

4). Menetapkan strategi pencapaian tingkat kesehatan bank yang sehat dan wajar.

5). Menetapkan kebijakan tentang ketentuan-ketentuan pelaksanaan operasional bank dengan pembagian tugas yang jelas.

6). Merencanakan pegembangan pokok, jaingan kantor dan peningkatan kemampuan SDM bank.

7). Mengevaluasi pelaksanaan program kerja, operasional bank, peraturan

perusahaan an hasil kerja staf dan karyawan.

8). Melakukan hubungan dengan pihak ketiga dalam rangka pengembangan volume suatu bank dan pemecahan masalah-masalah yang dihadapi bank.

9). Mengendalikan anggaran biaya.

10).Mengendalikan upaya peningkatan volume usaha

11).Memantau perkembangan likuiditas bank dengan mengendalikan funding dan lending.

12).Memantau perkembangan kualitas kredit dalam rangka manajemen risiko kredit.

C). Kepala Bagian Marketing.

Tugas dan tanggung jawab dari Kepala Bagian Marketing:

1). Memimpin dan bertanggung jawab atas harta kekayaan bank yang berada dibawah wewenang dan tanggung jawabnya seta mengawasi seluruh kegiatan pelayanan nasabah, pemasaran produk-produk yang sudah ada dan yang baru, pencarian nasabah dan pembinaan nasabah yang ada.

2). Memelihara disiplin kantor, motivasi kerja dan moral pegawai yang dibawahnya, menilai, mempromosikan, mengusulkan pendidikan dan latihan serta menetapkan sanksi sesuai dengan wewenangnya dengan berpedoman pada ketentuan yang sudah diatur.

3). Memeriksa, menilai, membina dan memantau kredit yang diberikan sesuai dengan wewenang yang diberikan serta memeriksa dokumen lainnya.

4). Mengadakan penelitian dan menetapkan sasaran pasar serta membuat rencana pemasaran (marketing plan) sesuai sasaran pasar dengan memperhatikan dukungan tenaga yang tersedia.

5). Mengembangkan usaha pendanaan dan kredit denga kondisi, peraturan dan ketentuan yang ada serta menarik dan mempertahankan nasabah dengan membina hubungan baik dengan masyarakat setempat.

7). Memeriksa dan menandatangani surat-surat dan laporan yang dikeluarkan dari unit kerjanya sesuai dengan kebijakan, sistem dan prosedur yang telah ditetapkan.

8). Menyelesaikan permasalan kredit macet, penipuan/ kecurangan, baik

yang dilakukan oleh pihak intern ataupun ektern sesuai dengan wewenang yang diberikan.

9). Menilai hasil-hasil yang telah dicapai oleh Funding Oficer dan Credit Officer untuk mengetahui sejauh mana pelaksanaan dari rencana yang

telah disusun, bagaimana hasilnya, serta hambatan apa saja yang dihadapi.

10).Menandatangani Offering Letter. D). SDM & UMUM

Tugas dan tanggung jawab dari SDM & UMUM:

1). Melakukan rekrutmen karyawan sesuai dengan kebutuhan.

2). Menyiapkan surat-surat yang berkaitan dengan promosi maupun mutasi karyawan.

3). Mempersiapkan dan melaksanakan pembayaran gaji dan insentif karyawan dan pengurus.

4). Memelihara arsip atau dokumen setiap karyawan dan pengurus serta

menjaga kerahasiannya.

5). Menghitung dan melakukan pembayaran pajak penghasilan karyawan dan pengurus ke kantor pajak.

6). Merencanakan dan melaksanakan program pendidikan dan pelatihan bagi karyawan.

8). Menerima usulan pengadaan logistik, meminta persetujuan pengadaan dan menyiapkan slip/ form pengeluaran uangnya.

9). Memelihara semua inventaris dan persediaan alat tulis 10) Menyiapkan laporan penyusutan inventaris bulanan.

11) Menyusun rencana kerja dan anggaran di bidangnya untuk tahun berikutnya.

12) Mengadministrasikan presensi dan cuti karyawan.

13) Mengevaluasi dan mengembangkan kemampuan dan potensi karyawan.

14) Melaksanakan pengaturan terhadap tugas pengemudi, satpam, dan office boy.

15) Mengurus pelaksanaan asuransi dan surat izin yang menyangkut inventaris dan aktiva tetap (seperti: STNK).

E). Kepala Bagian Operasional

Tugas dan tanggung jawab dari Kepala Bagian Operasional:

1). Mengkoordinasikan dan mengawasi pelaksanaan tugas karyawan di bagian operasional.

2). Memelihara kas, rekening simpanan di bank lain serta surat-surat berharga milik bank.

3). Menyiapkan berbagai laporan rutin dan berkala.

4). Membuka khasanah pada pagi hari dan menutup khasanah pada sore hari serta mengisi register khasanah bersama dengan pejabat lain dan teller.

5). Memeriksa bukti-bukti transaksi harian dan hasil posting.

7). Menggantikan tugas-tugas karyawan operasional yang berhalangan baik dengan atau tanpa pendelegasian kepada bawahan.

8). Melaksanakan tugas-tugas tertentu diluar tugas pokok dan tugas rutin yang diberikan oleh Direksi.

F). Kepala Cabang

Tugas dan tanggung jawab dari Kepala Cabang:

1). Menandatangani surat-surat berharga atas nama bank serta memo-memo/warkat-warkat yang telah ditandatangani oleh pejabat yang berwenang dalam kegiatan bank.

2). Menetapkan dan menyetujui serta memerintahkan kepada pejabat yang berwenang untuk melakukan penarikan, penyetoran dan pemindah bukuan.

3). Menetapkan, memutuskan dan menyetujui serta memerintahkan pembayaran dalam rangka realisasi kredit yang diberikan kepada calon nasabah bank dalam batas wewenang yang telah ditetapkan oleh Direksi dan Komisaris sesuai tata kerja dan prosedur yang telah ditetapkan.

4). Menetapkan cara-cara penagihan kembali atas kredit yang telah diberikan kepada debitur yang menunggak secara efektif dan efisien. 5). Mengatur dan menetapkan karyawan bank, sebagai petugas

6). Menilai prestasi kerja karyawan yang bertugas di lingkungan kantor cabang serta mengambillangkah-langkah kebijaksanaan dalam upaya peningkatan daya kerja dan penertiban personalia.

G). Account Officer (AO)

Tugas dan tanggung jawab dari Account Officer (AO):

1). Menetukan calon debitur yang layak untuk dibiayai usahanya serta menawarkan produk-produk dan jasa bank.

2). Menerima permohonan kredit dari calon debitur dan membuat analisis kredit untuk permohonan kredit yang dipandang layak.

3). Menjadi saksi pada saat penandatanganan perjanjian kredit dan pengikatan jaminan.

4). Melakukan kunjungan berkala ke lokasi usaha debitur untuk memantau perkembangan usahanya dan mendorong penggunaan fasilitas kredit. 5). Mendeteksi rekening-rekening pinjaman dalam portofolionya yang

menunjukkan gejala penurunan kualitas dan segera mengambil langkah-langkah penanggulangan setelah berkonsultasi dengan atasan langsung.

6). Mendorong para nasabah dalam portofolionya agar bersedia menyalurkan lebih banyak transaksi keuangan melalui bank dengan melakukan cross selling produk-produk bank.

7). Menanggapi dan mencari pemecahan atas keluhan-keluhan nasabah atau debitur dengan berkonsultasi pada atasan langsung.

9). Menindak lanjuti temuan-temuan Pengawas Internal (Auditor) berkenaan dengan kredit yang dikelolanya dan mengadakan tindakan pencegahan terjadinya penyimpangan dikemudian hari.

10).Memberikan usulan solusi penyelesaian kredit bermasalah yang dikelolanya kepada atasan lansung.

H). Customer Service (CS)

Tugas dan tanggung jawab dari Customer Service (CS):

1). Memberikan informasi kepada calon nasabah mengenai produk dan jasa bank.

2). Memberikan penjelasan tentang prosedur penyimpanan dalam bentuk tabungan dan deposito serta keuntungan yang akan diperoleh oleh penabung dan deposan.

3). Memberikan penjelasan kepada calon debitur mengenai syarat-syarat pengajuan beserta suku bunga maupun beban biaya yang akan ditanggung calon debitur berkaitan dengan pencairan kredit.

4). Menyiapkan dan memelihara formulir pembukaan rekening tabungan,

deposito berjangka, dan kredit.

5). Memeriksa kebenaran dan keabsahan pengisian formulir pembukaan rekening tabungan, deposito berjangka, serta dokumen-dokumen pendukung lainnya.

6). Melaksanakan pembukaan data nasabah maupun rekening tabungan,

7). Melaksanakan pembukaan data nasabah maupun rekening tabungan, deposito berjangka dan kredit.

8). Menatausahakan buku register pembukaan/penutupan rekening tabungan dan deposito.

9). Membantu nasabah dalam pengisian slip setoran dan slip setoran.

10).Mengadministrasikan copy bilyet deposito sesuai dengan tanggal penempatan.

11).Meminta konfirmasi ke nasabah mengenai perpanjangan/pencairan deposito yang bersangkutan.

12).Membuat dan mengirimkan konfirmasi perpanjangan deposito kepada deposan untuk penempatan deposito kepada deposan untuk penempatan deposito dengan instruksi pokok ARO (Automatic Roll Over).

13).Memberikan informasi kepada nasabah mengenai saldo tabungan maupun mutasi rekening tabungan yang bersangkutan.

14).Menjaga kerahasiaan setiap isi dokumen yang diarsipkan maupun rekening nasabah.

I). Teller.

Tugas dan tanggung jawab dari Teller:

1). Menerima dan menyimpan uang pada cash box sesuai kebutuhan. 2). Melakukan transaksi keuangan secara tunai atas produk dan jasa bank

kepada nasabah.

3). Memberikan pelayanan dengan cepat, tepat dan ramah.

4). Memberikan keterangan kepada calon nasabah sehubungan dengan

5). Mengadakan dan memelihara buku mutasi kas.

6). Membuka dan menutup kas bersama-sama dengan dan dibawah pengawasan Kepala Bagian Operasional.

7). Menerima setoran tunai dan nontunai dari nasabah dan atau pihak lain. 8). Melakukan pembayaran tunai kepada nasabah atau pihak lain yang

berhak sesuai dengan slip atau kwitansi tagihan yang telah mendapat persetujuan dari Kepala Bagian Operasional.

9). Membukukan setiap transaksi keuangan tunai dan non tunai atas produk dan jasa bank.

10).Mengelompokkan dan menata dengan baik setiap bukti penarikan dan penyetoran uang tunai pada akhir hari utuk diteruskan kepada pembukuan setelah diperiksa dan disetujui oleh Operasional.

J). Staff Ramedial

Tugas dan tanggung jawab dari Staff Ramedial:

1). Melakukan analisis kredit calon debitur berdasarkan data yang telah dikumpulkan.

2). Menyusun jadwal kunjungan untuk verifikasi.

3). Mengolah dan melakukan analisis data kuantitatif dan kualitatif untuk mengevaluasi kelayakan kredit.

K). Admin Kredit

Tugas dan tanggung jawab dari Admin Kredit:

1). Meneliti kebenaran pengisian, keabsahan dan kelengkapan dokumen yang diserahkan debitur kepada Account Officer dalam rangka keputusan pemberian kredit dari Bank melalui Komite Kredit.

3). Mencatat seluruh kredit yang diberikan secara benar, lengkap dan akurat tanpa pengecualian.

4). Mentatausahakan laporan daftar nominatif dan kolektibilitas debitur. 5). Memonitor rekening debitur dan mengkonfirmasikan setiap waktu

kepada Account Officer dan atau Marketing mengenai dokumen-dokumen jaminan, asuransi kartu identitas debitur dan kredit yang jatuh tempo.

6). Melaksanakan tugas-tugas lain dalam ruang lingkup fungsi Administrasi Kredit.

L). Akunting dan Pelaporan

Tugas dan tanggung jawab dari Admin Kredit:

1). Membukukan setiap transaksi biaya umum nontunai dan biaya penyusutan sesuai data/slip pendukung yang sah.

2). Membukukan pendapatan bunga dan biaya administrasi rekening pada

bank lain.

3). Melakukan entri data dan posting setiap mutasi tersebut pada komputer.

4). Membuat rekonsiliasi rekening pada bank lain.

5). Menyiapkan laporan kepada Bank Indonesia, Kantor Pelayanan Pajak,

dan instansi lainnya baik yang rutin maupun berkala serta insidentil. 6). Mengelompokkan setiap data/slip transaksi dan kemudian menata

usahakan pada tempat yang telah ditentukan.

M). Legal Officer

Tugas dan tanggung jawab dari Legal Officer:

1). Memeriksa kelengkapan dan keabsahan data debitur dan data pemilik jaminan yang sesuai dengan persetujuan Komite Kredit untuk pengikatan jaminan serta memastikan keabsahan serta aspek legalnya. 2). Melakukan pengecekan keabsahan data jaminan berupa sertifikat,

BPKB, deposito dan surat –surat lain.

3). Bertanggungjawab terhadap kelengkapan dokumen pendukung untuk akad dan pencairan kredit.

4). Membuat Perjanjian Kredit dan Pengikatan Jaminan baik secara notaris ataupun dibawah tangan.

5). Mengatur waktu dengan Notaris untuk penentuan waktu perikatan (secara notaris).

6). Menyimpan dokumen-dokumen kredit yang asli dalam lemari besi. 7). Bertanggung jawab terhadap keamanan, kerapian dan kelengkapan

dokumen kredit dan dokumen jaminan.

8). Menyiapkan surat pemblokiran pada saat akan pengikatan kredit, dan menyiapkan surat royal pada saat kredit lunas.

N). Collector

Tugas dan tanggung jawab dari Collector:

1). Memastikan bahwa kredit yang dicairkan/ diberikan dipergunakan oleh debitur sesuai dengan tujuan yang tertuang dalam persetujua kredit. 2). Mendeteksi sedini mungkin setiap masalah atau penyimpangan

(preventif) secara tepat dan tepat, sehingga dapat memperkecil

timbulnya kredit masalah.

3). Melakukan evaluasi atas kondisi rekening debitur.

4). Melakukan penagihan atas kewajiban-kewajiban yang belum

terpenuhi.

5). Menindaklanjuti informasi-informasi negatif mengenai debitur yang diterima.

6). Memberikan usulan penyelamatan dan atau penyelesaian kredit bermasalah.

7). Melakukan kunjungan ke lokasi usaha atau kantor debitur sekurang-kurangnya 1 (satu) kali dalam sebulan.

8). Melakukan review minimal 1 (satu) bulan sebelum tanggal jatuh tempo fasilitas kredit agar terdapat cukup waktu untuk memproses perpanjangannya.

9). Mengevaluasi perkembangan usaha dan menganalisa kondisi apakah memerlukan perubaan kondisi atau tidak.

10).Untuk kredit yang sudah tidak bisa diselamatkan, bersama-sama dengan Account Officer melakukan penarikan/pengambilalihan dan penahanan agunan.

O). Satuan Pengaman (SATPAM)

Tugas dan tanggung jawab dari Satuan Pengaman (SATPAM):

1). Melakukan penjagaan dan pengamanan terhadap jiwa dan harta benda milik karyawan dan perusahaan.

3). Memantau dan menjaga tehadap keluar masuk orang maupun barang di linkungan perusahaan.

4). Mencatat setiap kejadian, keluar dan masuk karyawan dan tamu pada log satpam.

5). Membuat jadwal tugas patroli keamanan perusahan.

6). Membuat dan menyelenggarakan sistem keamanan perusahaan.

7). Mampu menaggulangi setiap ancaman dan gangguan yang timbul di lingkunan perusahaan terutama counter teller.

8). Selalu bersiap curiga atas sikap, tingkah laku, kegiatan setiap orang

dilingkungan perusahaan.

9). Mengawal petugas yang akan mengambil atau menyetor uang dan ke Bank lain.

10).Menyelengarakan kegiatan administrasi keamanan. P). Office Boy.

Tugas dan tanggung jawab dari Satuan Pengaman (SATPAM):

1). Menyediakan minuman pada karyawanan setiap hari dan pada saat ada tamu, merapikan gelas yang sudah digunakan dan mencucinya dengan bersih.

2). Membantu kelancaran pelaksanaan tugas-tugas karyawan, seperti

fotocopy dokumen, mengantar dokumen, dll.

3). Menjaga kebersihan ruang kerja, ruang tunggu dan kebersihan gedung kantor yang dipergunakan oleh perusahaan secara keseluruhan.

5). Menyediakan tempat khusus untuk menyimpan bahan habis pakai perusahaan.

6). Melakukan pengelolaan bahan habis pakai perusahaan.

7). Melakukan tugas-tugas lain yang diberikan oleh atasan langsung.

C. Jenis-Jenis Produk Kredit PT. BPR Mitradana Madani Medan

Jenis-jenis produk kredit yang ditawarkan PT. BPR Mitradana Madani Medan yaitu:

1. Kredit Konsumsi (KK)

Kredit yang ditujukan untuk pembelian barang tertentu, yang tidak dipergunakan untuk usaha, melainkan untuk pemakaian (konsumsi) dan penggunaan kebutuhan si nasabah.

2. Kredit Modal Kerja (KMK)

Kredit yang ditujukan untuk membiayai kebutuhan dunia usaha, khususnya pembiayaan modal kerja yang memiliki sifat jangka pendek, atau permanen. 3. Kredit Investasi (KI)

D. Prosedur Pemberian Kredit

Persyaratan yang harus dipenuhi seorang calon debitur atau pemohon kredit Kredit Konsumsi (KK), Kredit Modal Kerja (KMK) dan Kredit Investasi (KI) adalah:

1. Memberikan surat permohonan kredit

2. Menyerahkan keterangan identitas diri seperti:

a. Fotokopi KTP/ Kartu Tanda Penduduk (suami dan istri) dan kartu keluarga yang berlaku.

b. Pasphoto suami istri ukuran 3 x 4 cm masing-masing 1 (satu) lembar. c. Fotokopi surat nikah/ kematian.

d. Surat keterangan kerja dari perusahaan/SKU. e. Slip gaji terakhir.

f. Fotokopi kartu jamsostek.

g. Surat Pernyataan Kuasa Memotong Gaji.

3. Minimal usia 21 tahun, sampai dengan pada saat kredit lunas usia maksimal 60 tahun.

4. Menyerahkan surat keterangan usaha seperti akte pendirian badan usaha dan surat keterangan penghasilan/slip gaji (khusus karyawan/pegawai).

5. Harus ada barang agunan / jaminan, misalnya: sertifikat surat tanah, BPKB (Bukti Kepemilikan Kendaraan Bermotor) roda dua, roda tiga, atau roda empat atas nama sendiri, dengan mencantumkan beberapa data jaminan, seperti: a. SPPT – PBB

b. SPTTS – Jaminan c. Fotokopi jaminan d. Foto usaha

f. Bukti gesek rangka kenderaan

g. Kwitansi kosong yang sudah dibubuhi materai dan tandatangan dari nasabah.

h. Denah lokasi

6. Adanya proposal kredit yang diterbitkan dari pihak bank

7. Adanya momerandum persetujuan kredit yang diberikan oleh pihak bank pada nasabah.

BAB IV

ANALISIS DAN PEMBAHASAN