PENGARUH PENGGUNAAN KARTU KREDIT ( CREDIT CARD USAGE) DAN PERILAKU KONSUMTIF TERHADAP RISIKO

GAGAL BAYAR (DEFAULT RISK )

(Studi Kasus Di Marugame Udon dan Tempura Sun Plaza Medan, Februari 2015)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Oleh :

BELLA KRISTIN NAINGGOLAN NIM 7113210005

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

MEDAN

iii

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas berkat

rahmat-Nya penulis menyelesaikan skripsi ini dengan baik, dengan judul

“Pengaruh Penggunaan Kartu Kredit (Credit Card Usage) dan Perilaku

Konsumtif terhada Risiko Gagal Bayar (Default Risk) (Studi Kasus di Marugame

Udon dan Tempura Sun Plaza Medan, Februari 2015)”. Penelitian ini dilakukan

sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan

Manajemen Fakultas Ekonomi, Universitas Negeri Medan.

Penulis mengucapkan terima kasih pada kedua orangtua, Bapak penulis

Drs. Arifin Nainggolan dan Ibunda Herliwati Hasibuan karena telah

membesarkan, mendidik, dan selalu sabar membimbing penulis dapat

menyelesaikan skripsi ini, dan tidak lupa kepada seluruh keluarga, kakak Indah

Winda Sari, Am.Keb, adik-adikku Ananda Samuel Nainggolan dan Pandu Yosafat

Nainggolan, serta seluruh keluarga lainnya yang senantiasa selalu memberikan

dukungan demi menyelesaikan skripsi ini.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah

membantu dan mendukung penulis dalam penyelesaian skripsi ini, yakni:

1. Bapak Prof. Dr. Ibnu Hajar Damanik, M.Si, selaku Rektor Universitas Negeri

Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi

iv

4. Ibu T. Teviana, SE, M. Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Negeri Medan, sekaligus Dosen Pembimbing Akademik

saya.

5. Ibu Dita Amanah, MBA., selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Negeri Medan.

6. Ibu Diana Hasyim, SE, MM, selaku Pembimbing Skripsi saya

7. Bapak dan Ibu Dosen di Jurusan Manajemen Fakultas Ekonomi Universitas

Negeri Medan yang telah mengajar dan membantu penulis dalam pendidikan.

8. Ibu Fitri selaku Manager Marugame Udon dan Tempura Sun Plaza Medan,

dan seluruh karyawan.

9. Sahabat terbaik Christina, Diana, Febrina, Santi, Stephany, Rini, Christiani,

Ikhsan, Fadhil, Rolesmi, Yani, Sandri dan semua teman-teman Jurusan

Manajemen yang telah memberikan bantuan dan semangat.

10. Bang Andrew Oscar Simanjuntak, S.Pd., Chef. Riris Rumintan, Irawati

Hasibuan yang selalu membantu dan mendukung dalam pengerjaan skripsi

Penulis menyadari bahwa dalam skripsi ini masih terdapat kesalahan dan

kekurangan, baik dari segi isi maupun tata cara penulisan. Untuk itu, penulis

mengharapkan kritik dan saran yang bersifat membangun yang dapat

menyempurnakan skripsi ini. Semoga skripsi ini memberikan manfaat bagi semua

pihak yang membacanya.

Medan, Maret 2015

v

2.1. Kerangkas Teoritis ... 12

2.1.1. Risiko Gagal Bayar (Default Risk)... 12

2.1.1.1. Pos Pembebanan Biaya Kepada Cardholder...14

2.1.1.2. Penilaian Gagal Bayar...15

2.1.2. Kredit ... 17

2.1.2.1.Jenis-jenis Kredit ... 18

2.1.2.2. Faktor Penilaian Kredit ... 20

2.1.2.3.Penyebab Kredit Bermasalah ... 26

2.1.3. Perilaku Konsumtif ... 27

2.1.3.1. Faktor-faktor yang mempengaruhi Perilaku Konsumtif .... 29

2.1.4. Kartu Kredit ... 37

2.2.Keterkaitan antar variabel ... 39

2.2.1. Hubungan Penggunaan Kartu Kredit dengan Perilaku Konsumtif...39

2.2.2. Hubungan Penggunaan Kartu Kredit Terhadap Risiko Gagal Bayar...40

vi

2.2.4. Hubungan Penggunaan Kartu Kredit dan Perilaku Konsumtif

Terhadap Risiko Gagal Bayar...41

2.3. Kajian Penelitian Sebelumnya ... 41

2.4. Kerangka Berpikir ... 43

2.5. Hipotesis ... 44

BAB III METODE PENELITIAN ... 45

3.1. Lokasi dan Waktu Penelitian ... 45

3.2. Populasi dan Sampel... 45

3.2.1 Populasi ... 45

3.2.2 Sampel ... 45

3.3. Teknik Pengumpulan Data ... 46

3.3.1. Data Primer ... 46

3.3.2. Data Sekunder ... 47

3.4. Variabel Operasional ... 47

3.5.Teknik Analisis Data ... 50

3.5.1.Uji Validitas dan Reliabilitas Instrumen ... 51

3.5.1.1. Uji Validitas ... 51

3.5.1.2. Uji Reliabilitas ... 51

3.5.2.Uji Asumsi Klasik ... 52

3.5.2.1.Uji Normalitas ... 52

3.5.2.2.Uji Multikolinearitas ... 52

3.5.2.3.Uji Autokorelasi ... 53

3.5.2.4.Uji Heterokedastisitas ... 53

3.5.3. Analisis Jalur (Path Analysis) ... 53

3.5.4. Pengujian Hipotesis ... 54

3.5.5. KoefisienDeterminan ( ) ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1. Hasil Penelitian ... 57

4.1.1. Gambaran Umum Perusahaan ... 57

4.1.2. Deskripsi Penggunaan Kartu Kredit ... 58

vii

4.1.4. Deskripsi Risiko Gagal Bayar (Y) ... 63

4.2. Uji Validitas dan Reliabilitas ... 64

4.2.1. Uji Validitas dan Reliabilitas Variabel (X1) ... 64

4.2.2. Uji Validitas dan Reliabilitas Variabel (X2) ... 65

4.2.3. Uji Validitas dan Reliabilitas Variabel (Y) ... 67

4.3. Analisis Statistik ... 68

4.3.1. Uji Normalitas Data ... 68

4.3.2. Uji Multikolinearitas ... 68

4.3.3. Uji Heterokedesitas ... 69

4.3.4. Uji Autokorelasi ... 70

4.3.5. Kerangka hubungan antar jalur (X1,X2, terhadap Y ) ... 71

4.3.6. Korelasi Penggunaan Kartu Kredit dengan Perilaku Konsumtif ... 71

4.3.7. Pengujian Hipotesis Penggunaan Kartu Kredit dan Perilaku Konsumtif terhadap Risiko Gagal Bayar ... 72

4.3.8. Uji Hipotesis Secara Simultan ... 74

4.3.9. Pengaruh Simultan Variabel Penggunaan Kartu Kredit (X1), dan Perilaku Konsumtif (X2) terhadap Risiko Gagal Bayar ( Y ) ... 76

4.4. Hasil Pembahasan ... 77

4.4.1. Pengaruh Penggunaan Kartu Kredit (X1) terhadap Risiko Gagal Bayar ( Y ) secara parsial ... 77

4.4.2. Pengaruh Perilaku Konsumtif (X2) terhadap Risiko Gagal Bayar (Y) secara Parsial ... 78

ix

DAFTAR TABEL

Halaman

1.1. Jumlah Kartu Kredit, Jumlah Transaksi dan Nilai transaksi... .. 3

2.1. Model Perilaku Pembeli ... 35

2.2. Bunga dan Biaya Kartu Kredit Mandiri ... 41

3.1 Variabel Opersional (X) ... 48

3.2. Variabel Operasional (Y) ... 49

3.3. Skala Ordinal ... 50

4.1. Pendapatan melalui kartu Januari 2015 ... 58

4.2. Jawaban Angket Variabel Penggunaan Kartu Kredit (X1) ... 58

4.3. Jawaban Angket Variabel Penggunaan Kartu Kredit (X1) ... 59

4.4. Summary Item Statistics X1 ... 60

4.5. Jawaban Angket Variabel Perilaku Konsumtif (X2) ... 61

4.6. Jawaban Angket Variabel Perilaku Konsumtif (X2) ... 62

4.7. Summary Item Statistics X2 ... 63

4.8. Jawaban Angket Variabel Risiko Gagal Bayar (Y) ... 63

4.9. Jawaban Angket Variabel Risiko gagal Bayar (Y) ... 63

4.10. Pengujian Validitas Variabel (X1)... 64

4.11. Hasil Perhitungan Reliabilitas Angket Variabel Penggunaan Kartu Kredit (X1) ... 65

4.12. Pengujian Validitas Variabel (X2)... 66

x

4.15. Hasil Perhitungan Reliabilitas Angket Variabel Risiko Gagal Bayar (Y) .. 67

4.16. Perhitungan Kolmogorov Smirnov ... 68

4.17. Hasil Uji Multikolinearitas ... 83

4.18. Hasil Uji Autokorelasi ... 85

4.19. Korelasi variabel Penggunaan Kartu Kredit dan Perilaku Konsumtif ... 86

4.20. Koefisien Penggunaan Kartu Kredit dan Perilaku Konsumtif ... 87

4.21. ANOVAb ... 89

4.22. Pengaruh Simultan Variabel Penggunaan Kartu Kredit (X1), dan Perilaku Konsumtif (X2) terhadap Risiko Gagal Bayar ( Y ) ... 90

4.23. Penggunaan Kartu Kredit (X1)terhadap Risiko Gagal Bayar ( Y ) ... 92

4.24. Perilaku Konsumtif (X2) terhadap Risiko Gagal Bayar ( Y ) ... 93

viii

DAFTAR GAMBAR

Gambar Halaman

1.1. Nominal Transaksi Alat Pembayaran Menggunakan Kartu ... 2

1.2. Perkembangan Kartu Kredit. ... . ...4

2.1. Faktor-faktor yang mempengaruhi tingkah laku konsumen ... 33

2.2. Paradigma Berpikir ... 44

3.1. Hubungan Penggunaan Kartu Kredit (Credit Card) dan Perilaku Konsumtif terhadap Resiko Gagal Bayar (Default Risk) ... 48

3.2. Diagram Jalur ... 54

4.1. Hasil Uji Heterokodesitas ... 70

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dahulu perencanaan keuangan digunakan pada perusahaan untuk

merencanakan keuangan kedepannya. Namun, saat ini perencanaan keuangan

tidak hanya untuk perusahaan. Perencanaan keuangan juga dibutuhkan oleh

industri kecil, industri rumahan, rumah tangga bahkan untuk pribadi. Panigoro

2011 (dalam Jurnal JIBEKA Peter Garlans Sina).

Peran sistem pembayaran kartu kredit dalam mendukung aktivitas ekonomi

dalam melakukan transaksi ialah untuk menjamin terlaksananya transaksi

masyarakat dan dunia usaha. Berbagai kebijakan dan pengembangan sistem

pembayaran di tempuh Bank Indonesia dengan tetap berfokus pada 4 (empat)

aspek utama, yaitu peningkatan keamanan, efisiensi, perluasan akses dalam sistem

pembayaran dengan tetap memperhatikan perlindungan konsumen.

Kebutuhan hidup manusia semakin bertambah seiring dengan perkembangan

taraf hidupnya, sehingga masyarakat memilih kredit sebagai salah satu alternatif

pembiayaannya dengan tujuan memberikan potensi untuk menghemat modal,

pembiayaan keuangan yang tetap, memperluas jarak keuangan, memungkinkan

penganggaran kas yang lebih fleksibel, menyediakan pembiayaan total,

menyediakan pembiayaan akuisisi ditambah biaya-biaya terkait, menyediakan

perlindungan terhadap inflasi, menyediakan pembiayaan yang cepat dan fleksibel,

2

Pembiayaan secara kredit memiliki tujuan yang menguntungkan para debitur

sehingga para debitur memanfaatkan secara tidak wajar dan tidak sesuai

kebutuhan maupun kantongnya.

Gambar 1.1. Nominal Transaksi Alat Pembayaran Menggunakan Kartu (Sumber : Bank Indonesia, diolah)

Terjadi peningkatan dibandingkan tahun 2012 dari Rp8 triliun menjadi Rp

10 triliun dan kartu kredit mencapai Rp 600 miliar per hari.

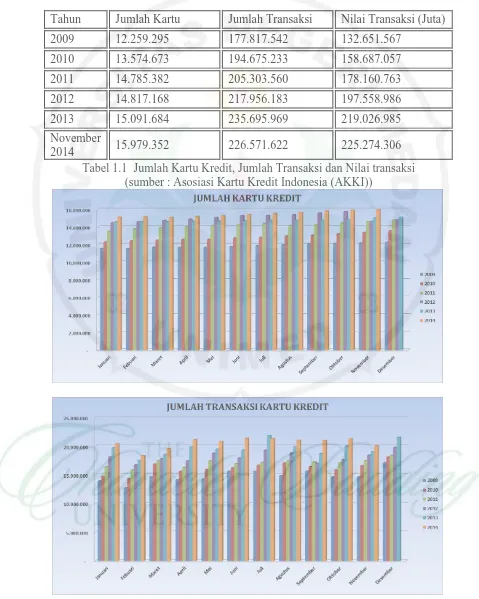

Permintaan kartu kredit semakin meningkat tiap tahunnya. Berdasarkan data

Bank Indonesia, penggunaan kartu kredit selama tahun 2013 mencapai 15.091.684

kartu dan di tahun 2014 hingga bulan November 2014 mencapai 15.979.352 kartu.

Hal ini menunjukkan minat individu terhadap penggunaan kartu kredit meningkat

setiap tahunnya. Peningkatan jumlah kartu kredit memberikan kecenderungan

peningkatan volume transaksi. Volume transaksi total kartu kredit dari tahun 2009

hingga 2013 memiliki trend meningkat. Pada tahun 2013, volume transaksi

menjadi 235.695.969 transaksi dengan nilai transaksi Rp 219.026.985 juta. Dalam

3

226.571.622 dengan nilai yang meningkat Rp 225.274.306 juta.

Tabel 1.1 Jumlah Kartu Kredit, Jumlah Transaksi dan Nilai transaksi (sumber : Asosiasi Kartu Kredit Indonesia (AKKI))

Tahun Jumlah Kartu Jumlah Transaksi Nilai Transaksi (Juta)

2009 12.259.295 177.817.542 132.651.567

2010 13.574.673 194.675.233 158.687.057

2011 14.785.382 205.303.560 178.160.763

2012 14.817.168 217.956.183 197.558.986

2013 15.091.684 235.695.969 219.026.985

November

4

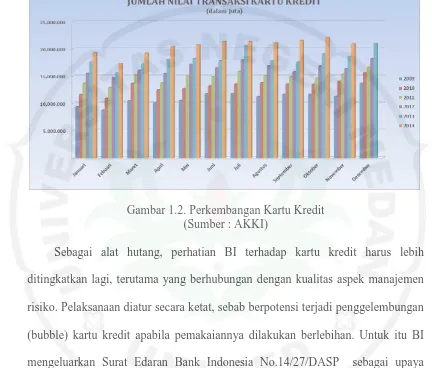

Gambar 1.2. Perkembangan Kartu Kredit (Sumber : AKKI)

Sebagai alat hutang, perhatian BI terhadap kartu kredit harus lebih

ditingkatkan lagi, terutama yang berhubungan dengan kualitas aspek manajemen

risiko. Pelaksanaan diatur secara ketat, sebab berpotensi terjadi penggelembungan

(bubble) kartu kredit apabila pemakaiannya dilakukan berlebihan. Untuk itu BI

mengeluarkan Surat Edaran Bank Indonesia No.14/27/DASP sebagai upaya

untuk menjaga stabilitas ekonomi.

Penerbit Kartu Kredit melakukan identifikasi dan memilah data Pemegang

Kartu Kredit berdasarkan kriteria batas minimum usia, batas minimum

pendapatan tiap bulan, batas maksimum plafon kredit yang dapat diberikan, dan

batas maksimum jumlah Penerbit Kartu Kredit yang dapat memberikan fasilitas

Kartu Kredit. Pemegang Kartu Kredit tidak memenuhi batas minimum usia yang

dipersyaratkan, yaitu: (1) 21 tahun atau telah kawin untuk Pemegang Kartu Kredit

utama. (2) 17 tahun atau telah kawin untuk Pemegang Kartu Kredit tambahan.

5

dan juga hanya boleh memegang maksimal 2 kartu kredit. Total plafon Kartu

Kredit yang dimiliki Pemegang Kartu Kredit apabila total plafon tersebut lebih

dari 3 (tiga) kali pendapatan tiap bulan Pemegang Kartu Kredit. Pengetatan

peraturan ini penting sebab penerbit kartu kredit dapat menemukan pemegang

kartu yang tepat sasaran dan dapat meminimalisir terjadinya resiko gagal bayar

oleh pengguna.

Data AKKI (Asosiasi kartu Kredit Indonesia) menyebut, ada 50.000

nasabah Bank Mandiri yang bergaji di bawah Rp 10 juta, tetapi memiliki kartu

kredit banyak. Presiden Direktur PT Visa WorldWide Indonesia mengatakan

bahwasanya pembayaran menggunakan kartu Visa di Medan berkembang

mencapai 20% pada triwulan I-2014 dibandingkan tahun sebelumnya. "Angka itu

lebih tinggi dari pertumbuhan PDB Medan yang 6,01 persen. Dua tahun terakhir,

penerimaan kartu kredit di Kota Medan berkembang sampai 47% dengan nilai

rata-rata transaksi sebesar Rp 1,046 juta. Kenyataan itu menunjukkan volume

pembayaran nontunai dengan menggunakan kartu Visa di Medan berada di

kelompok lima besar kota Tier 2 (sebaran di luar Jakarta) bersama Surabaya, Bali,

Semarang dan Bandung.

Yang menjadi sebuah permasalahan bagi orang yang melakukan pembelian,

karena jika dalam diri mereka tidak tersedia cukup dana untuk melakukan sebuah

aktivitas berbelanja maka salah satu jalannya adalah dengan berhutang atau di

waktu sekarang bisa dengan menggunakan kartu kredit. Jika kondisi tersebut

terjadi berulang-ulang, maka hutang para pelaku perilaku konsumtif akan semakin

6

seperti ini didukung oleh Roberts (1998) yang mengatakan bahwa meningkatnya

kebangkrutan individu dan penggunaan kartu kredit yang melebihi batas

merupakan bagian dari dampak negatif yang mungkin timbul akibat perilaku

perilaku konsumtif.

Secara riil kehadiran kartu kredit di tengah‐tengah masyarakat, telah

meningkatkan minat dan keinginan belanja bagi pemilik kartu. Seseorang dapat

berbelanja melebihi pendapatan dan penghasilan setiap bulan, karena pem‐

bayarannya dapat dikredit. Ini logika yang mendasari praktik rentenir, beli apa

saja silahkan, asal setiap bulan membayar bunga. Hutang pokok tidak perlu

dilunasi yang penting bunga setiap bulan. Maka George Ritzer (2006) menyebut

kartu kredit sebagai ”lintah darat plastik”. Kartu kredit telah menguatkan hutang

dari segala lapisan masyarakat, dan lapisan sosial, karena tidak saja orang yang

kaya yang bisa memiliki kartu kredit, tetapi pegawai biasa, pengusaha biasa,

mahasiswa, pelajar dengan cara komplemen, bahkan pengangguran saja bisa

mendapatkan kartu kredit, bila dia pandai dalam berdiplomasi, atau mengisi

formulir pendaftaran walaupun tidak sesuai dengan kenyataannya. Kartu ini

mendorong seseorang untuk berperilaku konsumtif, fenomena gila belanja

(shopaholic), berbudaya hutang dan menyalahgunakan kartu kredit (addiction to

credit card abuse) yang dengan tanpa sadar membeli barang tidak menggunakan

uang tunai, seolah‐olah gratis tidak mengeluarkan uang, tapi secara tidak sadar

hutangnya jadi banyak. Mereka telah terhegemoni dengan kartu kredit. Tanpa

7

Fenomena transaksi kartu kredit memang terus meningkat dari tahun 2009

hingga 2013 dan mengalami penurunan sedikit di tahun 2014., namun di sisi lain

dalam menanggapi potensi pasar tersebut perlu diwaspadai bahwa nilai transaksi

kartu kredit yang selalu meningkat tidak sepadan dengan pertumbuhan PDB

Medan sementara NPL selalu menurun setiap tahunnya 2010 (4,63%) hingga

sekarang 2014 (1,98%). Dari nilai transaksi yang selalu meningkat menandakan

bahwa perilaku konsumtif juga semakin tinggi tetapi tidak diimbangi dengan

pertumbuhan pendapatan masyarakat Medan. Walaupun demikian, faktor

pendapatan terlihat kurang mempengaruhi resiko gagal bayar dari kartu kredit itu

sendiri. Hal ini lah yang menjadi acuan, faktor apakah yang dapat mempengaruhi

resiko gagal bayar dari pemegang kartu tersebut.

Kepribadian dan situasi ekonomi mempengaruhi persepsi atau evaluasi

konsumen terhadap kondisi ekonominya. Persepsi inilah yang mempengaruhi

perilaku konsumen (Van Raaij dalam Sumarwan, 2003). Penggunaan kartu kredit

yang tidak terkontrol akan menciptakan budaya konsumerisme, yang akhirnya

dapat menimbulkan kepailitan atau kebangkrutan. Dengan membayar min pay

10% saja, tidak akan menghabiskan hutang, tapi hanya membuatnya semakin

bertambah. Sebenarnya yang boleh memiliki kartu kredit bukan sembarang orang

namun orang yang sudah mapan. Namun dalam sepuluh tahun terakhir justru

sebaliknya.

Tujuan penelitian ini merupakan untuk memperoleh kejelasan mengenai

debitur mana yang layak dan mempunyai kemauan dan kemampuan memenuhi

8

bunganya sesuai dengan kesepakatan. Hal ini terjadi dikarenakan begitu

banyaknya pemberian kredit menghadapi resiko, yaitu tidak kembalinya uang

yang dipinjamkan dan yang harus diperhatikan adalah kemauan dan kemampuan

dari debitur itu untuk memenuhi kewajibannya yang mencakup penilaian

kuantitatif dan kualitatif. Debitur harus memenuhi persyaratan yang dikenal

dengan prinsip 6C menurut Gup and Kolari (2005), yaitu: Character (sifat/watak)

, Capital (modal sendiri), Capacity (kemampuan membayar), Collateral

(jaminan/agunan), Condition of Economy (kondisi politik, sosial, ekonomi,

budayanya), Compliance (kepatuhan terhadap hukum). Dari parameter tersebut

akan digunakan untuk melihat hubungannya terhadap status kredit para debitur

(default atau non default).

Mengetahui parameter tersebut maka dapat berguna bagi perusahaan

pembiayaan (consumer finance company) dan debitur. Jika perusahaan tidak

mengetahui pengaruh faktor-faktor tersebut maka perusahaan tidak bisa menekan

jumlah kredit macet yang terjadi akibat dari debitur yang mengalami default

tersebut. Sedangkan bagi debitur yang tidak mengetahui faktor-faktor

karakteristik dari suatu hutang/kredit maka debitur dapat terjebak jika akan

melakukan kredit, dalam hal ini debitur penting mengetahui faktor-faktor

karakteristik dari suatu hutang/kredit, agar nantinya debitur lebih memahami

kredit dan kemungkinan untuk default menjadi semakin kecil. Bukan hanya

faktor-faktor karakteristik dari suatu hutang/kredit saja yang mempengaruhi

default atau non defaultnya debitur tetapi juga faktor kebutuhan bahkan faktor

9

konsumtif. Perilaku konsumtif dapat berdampak terhadap resiko gagal bayar. Hal

ini disebabkan berbagai fasilitas, kemudahan, dan kenyamanan yang diberikan

membuat konsumen tidak menyadari dan tidak dapat mengontrol konsumsi.

Berdasarkan uraian diatas maka penulis tertarik untuk meneliti mengenai

masalah tersebut. Untuk itu pada tulisan ini, penulis memberi judul: “Pengaruh

Penggunaan Kartu Kredit (Credit Card Usage) dan Perilaku Konsumtif terhadap Resiko Gagal Bayar (Default Risk) (Studi Kasus di Marugame Udon, Sun Plaza Medan, Februari 2015)”.

1.2. Identifikasi Masalah

Dari uraian latar belakang penelitian tersebut, maka identifikasi masalah

yang muncul ialah :

1. Penggunaan kartu kredit (credit card) berhubungan positif terhadap perilaku

konsumtif pada pengguna kartu kredit (card holder) di Marugame Udon dan

Tempura Sun Plaza Medan.

2. Penggunaan kartu kredit berhubungan positif terhadap risiko gagal bayar di

Marugame Udon dan Tempura Sun Plaza Medan.

3. Perilaku konsumtif berhubungan positif terhadap risiko gagal bayar di

Marugame Udon dan Tempura Sun Plaza Medan.

4. Penggunaan kartu kredit dan perilaku konsumtif berhubungan positif

terhadap risiko gagal bayar di Marugame Udon Sun Plaza Medan.

1.3. Pembatasan Masalah

Kartu Kredit yang disalurkan kepada individual yang membutuhkan

10

yang menggunakan kartu kredit di Marugame Udon Sun Plaza Medan pada bulan

Februari tahun 2015 . Semua pembiayaan ini merupakan pembiayaan konsumen

yang disalurkan secara individual, sehingga setiap hal yang berkaitan dengan

kemampuan bayar berhubungan dengan kemampuan bayar dari debitur, baik yang

berasal dari gaji, pendapatan usaha, maupun pendapatan lain-lainnya.

1.4. Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian tersebut di atas, maka

permasalahan yang timbul dalam pelaksanaan pembiayaan konsumen dapat

dirumuskan sebagai berikut : “Adakah Pengaruh Penggunaan Kartu Kredit (Credit

Card Usage) dan Perilaku Konsumtif terhadap Resiko Gagal Bayar (Default Risk)

(Studi Kasus di Marugame Udon, Sun Plaza Medan, Februari 2015)?”

1.5. Tujuan Penelitian

Adapun tujuan dari kegiatan penelitian ini adalah :

1. Untuk mengetahui pendapat konsumen tentang penggunaan kartu kredit

(credit card).

2. Untuk mengetahui risiko gagal bayar (default risk).

3. Untuk mengetahui apakah penggunaan kartu kredit (credit card)

berpengaruh positif dan signifikan terhadap risiko gagal bayar (default risk).

4. Untuk mengetahui apakah penggunaan kartu kredit (credit card)

berpengaruh positif dan signifikan terhadap perilaku konsumtif.

5. Untuk mengetahui apakah perilaku konsumtif berpengaruh positif dan

11

1.6. Manfaat Penelitian

Penelitian ini setidaknya ingin memberi manfaat bagi semua pihak yang

berkepnetingan, termasuk peneliti sendiri, pihak akademik dan , pihak perusahaan

pembiayaan (consumer finance company) sekaligus masyarakat umum.

1. Bagi Penulis, untuk memperoleh wawasan yang mendalam mengenai

penggunaan kartu kredit (credit card) dan akibat terjadinya wanprestasi

(default risk) sehingga memperoleh pembelajaran tentang personal finance

yang terencana.

2. Bagi akademik, penelitian ini bermanfaat untuk memberi sumbangan

mengenai penggunaan kartu kredit (credit card) dan akibat terjadinya

wanprestasi (default risk).

3. Bagi masyarakat umum, semoga hasil penelitian ini pemikiran dan

pengetahuan serta memperkaya literatur perpustakaan mampu menjadi

meningkatkan wawasan yang berarti mengenai pembiayaan konsumen

82 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil dan analisis data dan diperoleh analisis jalur yang

diperoleh yaitu Y= 0.439X1 + 0,188X2 + 0,8769 , dari model tersebut dapat

disimpulkan sebagai berikut :

1. Diperoleh nilai korelasi sebesar 0,014 mempunyai maksud hubungan antara

variabel Penggunaan Kartu Kredit (X1) dan Perilaku Konsumtif (X2)

mempunyai korelasi lemah dan searah. Korelasi kedua variabel tersebut

bersifat tidak signifikan karena signifikannya sebesar 0,840 > 0,05.

2. Besarnya kontribusi Penggunaan Kartu Kredit (X1) yang secara langsung

mempengaruhi Risiko Gagal Bayar (Y) adalah 19,2721 %. Penggunaan

Kartu Kredit (X1) berpengaruh positif dan signifikan. Rata – rata tingkat

Penggunaan Kartu Kredit (X1) dalam kategori cukup baik.

3. Besarnya kontribusi Perilaku Konsumtif (X2) yang secara langsung

mempengaruhi Risiko Gagal Bayar (Y) adalah 3,5344%. Perilaku Konsumtif

(X2) berpengaruh positif dan signifikan secara tidak langsung melalui

Penggunaan Kartu Kredit (X1) terhadap Risiko Gagal Bayar (Y) sebesar

0,6146%. Rata –rata tingkat Perilaku Konsumtif (X2) dalam kategori cukup

83

4. Besarnya kontribusi Penggunaan Kartu Kredit (X1) dan Perilaku Konsumtif

(X2) berpengaruh secara simultan mempengaruhi Risiko Gagal Bayar (Y)

adalah 0,231 = 23,1 %. Besarnya pengaruh yang disebabkan oleh variabel

lainnya diluar variabel Penggunaan Kartu Kredit (X1) dan Perilaku Konsumtif

(X2) yang dinyatakan oleh (ρY

)

2

=(0,8769)2=76,9 %

5. Semakin intensif berbelanja menggunakan kartu kredit, ternyata tidak

berdampak pada semakin tinggi risiko gagal bayar kartu kreditnya. Karena

pemegang kartu kredit memiliki karakteristik sebagai transactor yang selalu

melakukan pembayaran lunas 100%. Ini menunjukan kartu kredit bahwa

faktor-faktor yang mempengaruhi pertimbangan penggunaan kartu kredit

sangat diperhatikan. Jika tidak maka akan menyebabkan risiko gagal bayar.

Selain itu pemegang kartu kredit lebih memilih memiliki kartu kredit dengan

alasan keamanan, dan memiliki personality (karakter) yang cukup baik.

5.2. Saran

Berdasarkan penelitian yang telah dilaksanakan, maka penulis

mengemukakan beberapa saran sebagai berikut:

1. Bagi pihak Bank penerbit kartu kredit diharapkan selain tetap mengikuti

sistem yang berlaku bagi pemberian kredit konsumsi semacam kartu kredit

juga diharapkan dapat lebih bijak dalam pemberian kredit. Resiko bagi Bank

mungkin kapan saja dapat terjadi tetapi paling tidak dengan tetap bijak dalam

menyalurkan kredit paling tidak pihak Bank dapat menangkap sinyal-sinyal

84

2. Pengguna kartu kredit (card holder) haruslah bijak menggunakan kartu kredit

dengan melakukan perencanaan keuangan pribadi serta memonitori dan

mengevaluasi secara berkala keuangan pribadi agar tidak mengarah ke

kebangkrutan personal yang mengindikasikan gagal bayar. Memfungsikan

kartu kredit sebagai alat pembayaran yaitu belanja dengan kartu kredit untuk

belanja yang uang untuk membayarnya sudah ada, bukan belanja dengan

uang pembayaran yang belum jelas, apalagi sekedar gengsi.

3. Sebaiknya penelitian selanjutnya menggunakan probability sampling karena

memeliki tingkat generalisasi yang tinggi yang dapat menghasilkan sampel

yang lebih representatif debandingkan nonprobability sampling (Indriantoro

DAFTAR PUSTAKA

Ali, Mashud, 2006. Asset Liability Management, “ Menyiasati Risiko Pasar dan Risiko Operasional”, Jakarta. PT. Gramedia.

Azwar, S. 1988, Validitas dan Reliabilitas. Yogyakarta :Pustaka Peljat Offset

Crouchy, Michel; Dan Galai; Robert Mark. 2001. Risk Management. New York: Mc Grew Hill.

Dittmar, H. (2005). Compulsive buying – A Growing Concern ? An Examination of Gender, Age, and Endorsement of Materialistic Values As Preditors. British Journal of Psychology, vol. 96,

Dwirawati, Shinto. 2011. Kartu Kredit Sebagai Prudok Kehampaan dan Budaya Konsumerisme. Yogyakarta: Sekolah Tinggi Multimedia “MMTC”

Gup, Benton E and Kolari, James W. 2005. Commercial Banking. John Wiley and Sons. USA.

Harefa, A.; Sembel, R.; Ichsan, M.; Wibawa, H.; dan Lubis P. (2007). Rubrik PERENCANAAN KEUANGAN. Harian Umum Sore Sinar Harapan.

Kasmir, (2002), “Dasar-dasar Perbankan”, PT. Rajagrafindo Persada, Jakarta.

Kaynak, E. and Harcar, T. 2001. Consumers attitudes and intention towards credit card usage in an advanced developing country. Journal of Finan-cial Service Marketing.

Kotler,P.2002. Manajemen Pemasaran.PT. Ikrar Mandiriabadi.Jakarta.

Kotler,P.dan Amstrong,G. 2001. Prinsip – prinsip Pemasaran.Edisi ke delapan. Damos Sihimbing. Erlangga.Jakarta.

Laporan Asosiasi Kartu Kredit Indonesia (AKKI) 2014

Lisan, Henky., Ida. 2010. Pencegahan Perilaku Compulsive Buying Pengguna Kartu Kredit Dengan Perencanaan Keuangan Pribadi.

Norum, P.S. 2008. The role of time preference and credit card usage in compulsive buying behavior, International Journal of Consumer Studies.

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan Investigation of Its Accendents, Consequences, and Implications For Public Policy. The Journal of Consumer Affairs, vol. 32, no. 2.

Rochmawati, Sari. 2012. Pengaruh Sikap, Norma Subjektif, Kontrol Perilaku Persepsian, Persepsi Risiko, Persepsi Kebermanfaatan Terhadap Niat Penggunaan Kartu Kredit. Fakultas Ekonomi dan Bisnis, Universitas Brawijaya. Malang.

Sayono, Jusup Agus, Ujang Sumarwan, Noer Azam Achsani dan Hartoyo. 2009. Analisis Faktor-Faktor yang Mempengaruhi Kepemilikan, Penggunaan, Pembayaran, dan Peluang Terjadinya Gagal Bayar Dalam Bisnis Kartu Kredit. Jurnal Ekonomi & Bisnis.

Siamat, Dahlan, 1995. Manajemen Lembaga Keuangan, Jakarta: Intermedia.

Sipuk: Bank Sentral Republik Indonesia, http://www.bi.go.id/web/html.

SK Direksi BI No.23/69/KEP/DIR bertanggal 28 Februari 1991 tentang Jaminan Pemberian Kredit

Sugiono, 2012, Metode Penelitian Administrasi, Penerbit Alfabeta, Bandung.

Sugiyono. 2005. Statistika Untuk Penelitian. Bandung : CV. Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : Penerbit Alfabeta.

Sujianto, Agus Eko.2005. Aplikasi Statistik dengan SPSS 16.0. Jakarta : Prestasi Pustaka Publisher

Sumarto, Andi Subroto, Adil Arianto, Jurnal Manajemen Pemasaran, Vol. 6, No. 1, April 2011: 1-7, Penggunaan Kartu Kredit Dan Perilaku Belanja Kompulsif: Dampaknya Pada Risiko Gagal Bayar, Manajemen FE UPNV Jawa Timur

Sutojo, Subagyo. 1997. Manajemen Terapan Bank. Jakarta: Pustaka Binaman Pressindo.

Sutujo,S.2009.Manajemen Pemasaran.PT. Damar Mulia Pustaka. Jakarta.

Thomas Suyatno dkk, 2007, Dasar – Dasar Perkreditan, Edisi 3, PT. Gramedia Pustaka Utama, Jakarta.

Undang-Undang No 14/1967 tentang Pokok-pokok Perbankan