Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGAWASAN KREDIT MODAL KERJA DENGAN

MENGGUNAKAN METODE PASIF PADA PT. PANIN BANK,

TBK, CABANG MEDAN

Oleh :

NAMA : ELLYSA NYOWITA

NIM : 020503037

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengawasan Kredit Modal Kerja dengan Menggunakan Metode Pengawasan

Pasif Pada PT. Panin Bank, Tbk, Cabang Medan. “

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

Program Reguler S – 1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan

apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia

menerima sanksi yang ditetapkan oleh perusahaan.

Medan, 15 Desember

2007

Yang Membuat

Pernyataan

Ellysa Nyowita

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa atas kasih

dan karuniaNya yang senantiasa menyertai, membimbing, dan memberikan

kemampuan dan kekuatan kepada penulis sehingga mampu menyelesaikan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar

Sarjana Ekonomi. Adapun judul skripsi saya adalah “ Pengawasan Kredit Modal

Kerja Menggunakan Metode Pengawasan Pasif Pada PT. Panin Bank, Tbk,

Cabang Medan. “

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman penulis

belumlah cukup untuk menyempurnakan skripsi ini sehingga masih terdapat banyak

kekurangan baik dalam penggunaan maupun penyajian data. Dengan demikian

penulis sangat mengharapkan kritik dan saran yang membangun dari semua pihak

demi kesempurnaan skripsi ini.

Penulis telah mendapat banyak bantuan dan bimbingan baik berupa moral

maupun materil dari berbagai pihak dalam penyelesaian skripsi ini dan juga selama

mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera Utara. Maka pada

kesempatan ini , penulis menyampaikan ucapan Terima Kasih dan Penghargaan yang

sebesar – besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

2. Bapak Arifin Akhmad, MSi, Ak selaku Ketua Departemen Akuntansi dan

Bapak Fahmi Natigor, SE, M.Acc,Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan arahan.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Penguji / Pembanding I

dan Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Penguji / Pembanding II yang

telah membantu penulis melalui saran dan kritik yang diberikan demi

kesempurnaan skripsi ini.

5. Bapak Drs. Zainal A.T Silangit, Ak selaku Dosen Wali yang telah membantu

penulis dalam konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Departemen Akuntansi yang telah mendidik serta

Pegawai Administrasi dan Pegawai PPAK Fakultas Ekonomi Universitas

Sumatera Utara yang telah membantu penyusunan skripsi ini.

7. Bapak Sabar L. Toruan selaku Kasie Umum & Personalia PT. Panin Bank,

Tbk, Cabang Medan yang telah memberikan izin dan data yang dibutuhkan

dalam penyusunan skripsi ini.

8. Alm Papa tersayang dan Mama tercinta yang telah banyak memberikan

dukungan moral, materiil, nasehat serta doanya kepada penulis.

9. Suamiku tercinta yang telah banyak memberikan dukungan moral, materiil,

nasehat, pengertian serta kasih sayang yang tulus kepada penulis.

10.Anak – Anakku terkasih, Giovani, Christine, dan si kecil Chastine yang telah

memberikan pengertian dan kesempatan kepada penulis sehingga dapat

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

11.Kakak – kakakku tersayang, Jusnani, Suryani, Suwarni, Linda, dan Melinda

atas doa dan dukungannya.

12.Kedua adikku tersayang, Piter dan Fenny Nyowita atas bantuan, doa, dan

dukungannya.

13.Sahabat – sahabat terbaikku selama perkuliahan, Mega Ayu Lestari, Yuliana,

Suria Wijaya, Elfin Wijaya, dan Anita. Terima kasih atas doa, dukungan, dan

nasehat kalian.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Semoga damai sejahtera Tuhan selalu menyertai kita semua.

Medan,15 Desember

2007

Penulis

Ellysa Nyowita

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

ABSTRACT

The objective of this study is to know the comparison between the criterion and procedure for extension of credit held effective in general with the criterion and procedure for extension of credit adopted by PT. Panin BankTbk, Medan Branch, and to know how effective the method in supervising credit for working capital applied by the Bank particularly to supervise the extension of credit has been presented to the customers.

In this study adopted a case study approach based on a supporting theory to the procedure of extension of credit and supervision of credit as working capital. Data presented to this study comprising of primary data which data collected directly from company but need to hold the process by the writer such as; sample of debitor finance report, secondary data, namely a data obtained from the company in any document. By the document noted also brief story of the company and the organizational structure, still information about the criterion and the procedure for extension of credit, as well as the method of supervision used by Panin Bank. The method of analyzing data used in a descriptive method approach.

From the result of study, the writer can take conclusion that in giving the merit of credit to its customers, PT. Panin Bank, Tbk, Medan Branch has adopted a National Banking Accounting Guidelines. The supervision for credit held by PT. Panin Bank, Tbk, Medan Branch has been done effectively, which by this case can be seen of NPL ( Non Performing Loan ) ratio with a rate 3.54% by 31 December 2004 but got improving become 4.15% by 31 December 2005, got reducing again become 3.44% by 31 December 2006. This case refers to the circulation letter by Bank Indonesia in SE No. 6/23/DPNP dated 31 May 2004, mention that the rate of NPL is classified good when it is less than 5%. Still with the rate of ROL, namely from 2004 through 2005 got reducing from 23.74% by 2004 into 18.42% by 2005 and rising more become 25.52% by 2006.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbandingan antara kriteria dan prosedur pemberian kredit yang berlaku secara umum dengan kriteria dan prosedur pemberian kredit yang digunakan oleh PT. Panin Bank, Tbk, Cabang Medan, dan untuk mengetahui keefektifan metode pengawasan kredit modal kerja yang digunakan oleh pihak Panin Bank Cabang Medan dalam mengawasi jalannya kredit yang telah diberikan kepada nasabahnya.

Jenis penelitian yang dilakukan adalah penelitian studi kasus yang dilandasi oleh teori yang mendukung terhadap prosedur pemberian dan pengawasan kredit modal kerja.Data yang digunakan dalam penelitian ini terdiri dari: data primer, yaitu data yang dikumpulkan langsung dari perusahaan yang masih memerlukan pengolahan lebih lanjut oleh penulis, seperti : contoh laporan keuangan debitur, dan data sekunder, yaitu data yang diperoleh dari perusahaan dalam bentuk dokumentasi, seperti sejarah singkat perusahaan dan struktur organisasi perusahaan, informasi tentang : kriteria dan prosedur pemberian kredit, serta metode pengawasan yang digunakan oleh pihak Panin Bank. Metode penganalisaan data digunakan dengan menggunakan metode deskriptif.

Dari hasil penelitian, penulis dapat mengambil kesimpulan bahwa dalam memberikan jasa kredit kepada nasabahnya, pihak PT. Panin Bank, Tbk, Cabang Medan telah menggunakan Pedoman Akuntansi Perbankan Indonesia. Pengawasan kredit yang dilakukan oleh PT. Panin Bank, Tbk, Cabang Medan, dapat dikatakan efektif, dimana hal ini dapat dilihat dari ratio NPL ( Non Performing Loan ), yaitu sebesar 3,54 % per 31 Desember 2004 tetapi mengalami peningkatan menjadi 4,15 % per 31 Desember 2005 dan kembali mengalami penurunan menjadi 3,44% per 31 Desember 2006. Hal ini sesuai dengan surat Edaran Bank Indonesia nomor SE No. 6/23/DPNP tanggal 31 Mei 2004, dikatakan bahwa tingkat NPL yang dikatakan baik apabila kurang dari 5 %. Demikian juga dengan ratio ROL, yaitu dari tahun 2004 ke tahun 2005 mengalami penurunan dari 23,74 % pada tahun 2004 menjadi 18,42 % pada tahun 2005 dan meningkat menjadi 25,52 % pada tahun 2006.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

DAFTAR ISI

PERNYATAAN………

i

KATA PENGANTAR………..

ii

ABSTRACT………..

v

ABSTRAK……….

vi

DAFTAR ISI……….

vii

DAFTAR TABEL……….

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

DAFTAR GAMBAR……….

xi

BAB I PENDAHULUAN………..

1

A. Latar Belakang Masalah………

1

B. Perumusan Masalah………

5

C. Tujuan Penelitian………

5

D. Manfaat Penelitian………..

6

BAB II TINJAUAN PUSTAKA………..

7

A Pengertian Bank………...

7

B. Kredit………

7

1. Pengertian

Kredit………

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

2. J

enis – Jenis

Kredit……….

10

3. T

ujuan dan Fungsi

Kredit………

12

4. J

aminan Kredit Modal

Kerja………..

13

C. Kriteria Pemberian Kredit Modal Kerja Secara Umum………

16

D. Prosedur Pemberian Kredit Modal Kerja Secara Umum………..

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

E. Pengawasan Kredit………

23

1. Pengertian dan Tujuan Pengawasan Kredit……….

23

2. Proses Pengawasan Kredit………..

25

3. Tindakan Penyelesaian Kredit Bermasalah……….

28

4. Ratio NPL dan ROL………

30

F. Kerangka Konseptual……….

32

BAB III METODE PENELITIAN………..

33

A. Jadwal dan Lokasi Penelitian………..

33

B. Jenis Penelitian………

33

C. Jenis dan Sumber Data………

33

D. Tehnik Pengumpulan Data………..

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

E. Tehnik Analisis Data………...

34

BAB IV ANALISIS HASIL PENELITIAN………..

35

A. Data Penelitian………..

35

1. S

ejarah Singkat Perusahaan……….

35

2. S

truktur Organisasi Perusahaan………...

48

3. J

enis-jenis Produk dan Jasa Perusahaan………..

46

4. J

aminan Kredit Modal Kerja………

48

5. K

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

49

6. P

rosedur Pemberian Kredit Modal Kerja………

49

7. P

engawasan Setelah Kredit Diberikan……….

55

B. Analisis Hasil Penelitian………

62

1. Kriteria dan Prosedur Pemberian Kredit Modal Kerja…………

62

2. P

engawasan Setelah Kredit Diberikan………

64

BAB V KESIMPULAN DAN SARAN……….

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

A. Kesimpulan………

71

B. Saran………

73

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Nomor Judul

Halaman 1.1 Daftar Kolektibilitis Kredit Tahun 2004 sampai

2006 3 1.2

Perhitungan Ratio ROL Tahun 2004 sampai 2006 4

4.1 Neraca

56

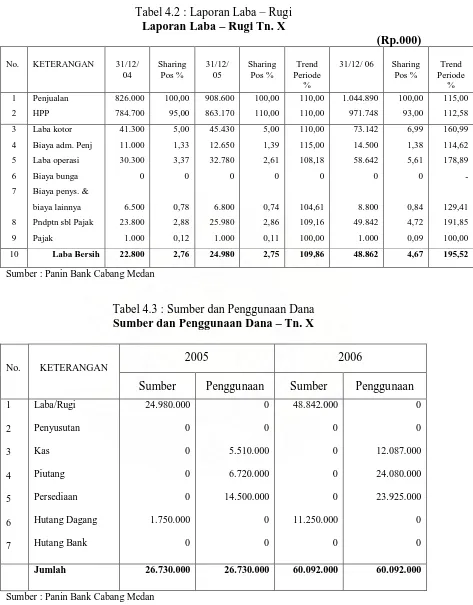

4.2 Laporan Laba – Rugi 57

4.3 Sumber dan Penggunaan Dana 57

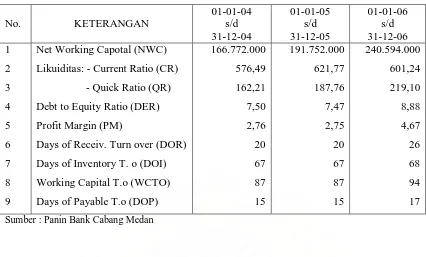

4.4 Rasio-Rasio Keuangan 58

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul

Halaman

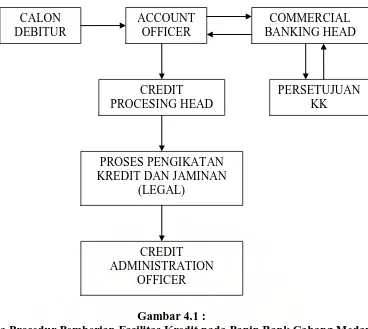

2.1 Proses Pengawasan Kredit 26

4.1 Struktur Organisasi PT. Panin Bank, Tbk, Cabang Medan 40

4.2 Prosedur Pemberian Fasilitas Kredit 54

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bidang perkreditan memegang peranan di dalam perekonomian yang

cukup esensial bagi keberhasilan garis – garis kebijakan moneter, perbankan dan

kehidupan masyarakat pada umumnya. Melalui kegiatan perkreditan dan

pemberian berbagai jasa lainnya, bank telah melayani kebutuhan pembayaran

serta memperlancar mekanisme pembayaran pada berbagai sektor dalam

perekonomian seperti sektor pertanian, perindustrian, perdagangan, jasa, dan lain

sebagainya.

Peranan bank umum diantaranya : memberikan kredit kepada para

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

proses pemberian kredit, dibutuhkan berbagai pertimbangan dan analisa yang

tepat dari para pimpinan bank agar kemungkinan terjadinya hal – hal yang

merugikan pihak bank dapat dihindari. Selain dipengaruhi oleh ketentuan –

ketentuan dari Bank Indonesia, kebijaksanaan dari kantor pusat bank tersebut juga

mempengaruhi pertimbangan dan analisa yang dilakukan dalam proses pemberian

kredit.

Beberapa faktor yang menjadi pertimbangan oleh pihak yang berwenang

mengambil keputusan di bank dalam memberikan kredit kepada nasabah,

diantaranya:

1. Siapa yang menginginkan kredit

2. Jumlah kredit yang diminta

3. Tujuan kredit tersebut digunakan

4. Bentuk dan nilai jaminan yang diberikan

5. Pertimbangan – pertimbangan lain yang diperlukan untuk menjamin keputusan

bank terhadap kredit yang diberikan.

Bank menerapkan suatu sistem yang meliputi mulai dari prosedur

pemberian kredit sampai dengan pengawasan setelah kredit diberikan kepada

nasabah. Pengawasan diantaranya dilakukan dengan meminta nasabah agar

memberikan laporan secara periodik terhadap perkembangan usaha yang

dijalankannya khususnya yang telah dibiayai oleh bank. Melalui laporan secara

periodik tersebut, maka bank akan dapat mengikuti perkembangan usaha dari

nasabahnya.

Pengawasan terhadap kredit merupakan hal penting bagi usaha perbankan.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

mengantisipasi terjadinya penyimpangan yang menjadi kredit bermasalah dan jika

tidak ditindaklanjuti akan menyebabkan kerugian bagi bank. Tingkat keefektifan

pengawasan kredit ini dapat kita lihat dari tingkat NPL ( Non Performing Loan )

dan tingkat ROL ( Return On Loan ). Tingkat NPL ini berpengaruh dalam tingkat

kesehatan bank yang mempengaruhi eksistensi bank tersebut, sedangkan tingkat

ratio ROL digunakan untuk melihat performa perkreditan.

Sebagaimana halnya bank – bank lain pada umumnya, Bank Panin Cabang

Medan juga mempunyai beberapa kriteria dan prosedur pemberian kredit yang

harus dipenuhi oleh nasabah yang akan mengajukan kredit agar tidak mengalami

masalah kredit macet dikemudian hari, khususnya dalam hal ini adalah : kredit

modal kerja. Apabila terjadi suatu kesalahan atau kekeliruan dalam prosedur

pemberian dan pengawasan kredit modal kerja tersebut, maka dapat

mengakibatkan terjadinya kredit macet, yang dapat merugikan pihak Bank Panin

Cabang Medan.

Untuk mengendalikan dan mengelola resiko kredit, Panin Bank menetapkan

dan menjabarkan kebijakan prekreditan secara tertulis sesuai dengan asas

perkreditan yang sehat dan penuh kehati – hatian.

Panin Bank memiliki komite kredit, baik di tingkat kantor pusat maupun di tingkat

cabang. Wewenang memutukan pemberian kredit dari masing – masing komite

kredit ditetapkan Direksi dan Dewan Komisaris secara berjenjang. Komite kredit

bertugas mengevaluasi kredit untuk menentukan kelayakan proposal kredit dan

meneliti secara seksama karakter / watak dari calon debitur, kemampuan

manajemen, permodalan, prospek usaha, cash flow, agunan yang diberikan, aspek

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

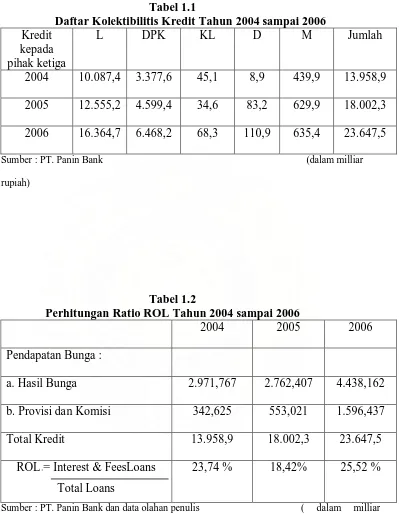

Adapun data klasifikasi kolektifitas kredit pada PT. Bank Panin pada tahun

2004 sampai dengan tahun 2006 :

Tabel 1.1

Daftar Kolektibilitis Kredit Tahun 2004 sampai 2006

Kredit kepada pihak ketiga

L DPK KL D M Jumlah

2004 10.087,4 3.377,6 45,1 8,9 439,9 13.958,9

2005 12.555,2 4.599,4 34,6 83,2 629,9 18.002,3

2006 16.364,7 6.468,2 68,3 110,9 635,4 23.647,5

Sumber : PT. Panin Bank (dalam milliar

rupiah)

Tabel 1.2

Perhitungan Ratio ROL Tahun 2004 sampai 2006

2004 2005 2006

Pendapatan Bunga :

a. Hasil Bunga 2.971,767 2.762,407 4.438,162

b. Provisi dan Komisi 342,625 553,021 1.596,437

Total Kredit 13.958,9 18.002,3 23.647,5

ROL = Interest & FeesLoans

Total Loans

23,74 % 18,42% 25,52 %

Sumber : PT. Panin Bank dan data olahan penulis ( dalam milliar

rupiah )

Dari data yang terdapat pada kedua tabel diatas, maka penulis akan

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

seberapa efektif pengawasan kredit yang telah dilaksanakan oleh Bank Panin.

Untuk itu, penulis termotivasi untuk melakukan penelitian dengan judul

“Pengawasan Kredit Modal Kerja Menggunakan Metode Pengawasan

Pasif Pada PT. Panin Bank, Tbk, Cabang Medan. “

B. Perumusan Masalah

Untuk memperjelas permasalahan sebagai landasan dalam penulisan

skripsi ini dan untuk mempermudah dalam melakukan penelitian agar lebih

sistematis dan terfokus, maka penulis mengikhtisar masalah dalam bentuk

pertanyaan, yaitu sebagai berikut :

1. Bagaimana kriteria dan prosedur pemberian kredit yang ditetapkan oleh

Panin Bank Cabang Medan ?

2. Apakah metode pengawasan pasif yang digunakan oleh Panin Bank

Cabang Medan sudah efektif ?

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Adapun yang menjadi tujuan utama dari penelitian ini, adalah :

1. untuk mengetahui kriteria dan prosedur pemberian kredit modal kerja

yang ditetapkan oleh pihak Panin Bank Cabang Medan kepada

nasabahnya.

2. untuk mengetahui keefektifan metode pengawasan kredit modal kerja yang

digunakan oleh pihak Panin Bank Cabang Medan dalam mengawasi

jalannya kredit yang telah diberikan kepada nasabahnya.

D. Manfaat Penelitian

Manfaat penelitian adalah sebagai berikut ;

1. Bagi penulis sendiri : untuk menambah wawasan dan membandingkan

teori – teori yang sudah dipelajari di bangku kuliah dengan praktek yang

sebenarnya dilapangan.

2. Bagi perusahaan, yakni : pihak Panin Bank yaitu : untuk memberikan

masukan berupa saran – saran yang mungkin bermanfaat yang berkaitan

dengan prosedur pemberian dan pengawasan kredit modal kerja.

3. Bagi pihak lain, sebagai bahan masukan yang dapat menambah wawasan

pembaca mengenai kredit serta sebagai bahan referensi dan sumber

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Pengertian bank menurut Undang – Undang No. 7 Tahun 1992 tentang

perbankan sebagaimana yang telah diubah dengan Undang – Undang No. 10 Tahun

1998, “ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Berdasarkan Undang – Undang No. 10 tahun 1998, terdapat 2 jenis bank di

Indonesia, yaitu : Bank Umum dan Bank Perkreditan Rakyat.

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

B. Kredit

1. Pengertian Kredit

Kata kredit berasal dari bahasa latin, yaitu “credere”, yang berarti percaya

atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian

kredit oleh bank pada seseorang atau badan usaha adalah kepercayaan. Bila dikaitkan

dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi

(economic value) kepada seseorang atau badan usaha berlandaskan kepercayaan saat

itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur (bank)

setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara

kreditur dan debitur.

Menurut pasal 1 butir (11) UU No. 10 Tahun 1998, kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Hasibuan

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang sudah

disepakati”. Menurut Rivai dan Veithzal (2006 : 4), “kredit adalah penyerahan barang,

jasa, atau uang dari satu pihak (kreditor/atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji

membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah

disepakati kedua belah pihak.”

Tohar (2000:88) menyebutkan, “kredit adalah penundaan pembayaran dari prestasi

yang diberikan sekarang, baik dalam bentuk barang, uang maupun jasa keuntungan

atau bunga yang diperoleh dari pemberi kredit untuk memelihara kelangsungan usaha

dan memperluas usahanya.” Menurut Bank Indonesia dalam Pedoman Akuntansi

Perbankan Indonesia (2001:III.8A.1) mengartikan kredit sebagai, “penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga, imbalan atau pembagian hasil keuntungan.”

Berdasarkan pengertian-pengertian diatas, dapat diketahui bahwa kredit

mempunyai beberapa unsur, yaitu :

a. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit

(nasabah). Hubungan pemberi kredit dan penerima kredit merupakan

hubungan kerjasama yang saling menguntungkan.

b. Adanya kerjasama pemberi kredit dan penerima kredit, yaitu suatu keyakinan

pemberi kredit, bahwa kredit yang diberikan akan benar-benar diterima

kembali di masa yang akan datang. Kepercayaan ini diberikan oleh kreditor,

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

secara intern maupun dari ekstern. Penelitian dan penyelidikan ini meliputi

kondisi masa lalu dan sekarang nasabah.

c. Adanya persetujuan, berupa kesepakatan pihak kreditor dengan pihak lainnya

yang berjanji akan membayar dari penerima kredit kepada pemberi kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

pihak menandatangani hak dan kewajibannya masing – masing.

d. Adanya penyerahan barang, jasa atau uang dari pemberi kredit kepada

penerima kredit.

e. Adanya unsur waktu. Setiap kredit yang diberikan memiliki jangka waktu

tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati.

f. Adanya unsur resiko (degree of risk), baik di pihak pemberi kredit maupun di

pihak penerima kredit. Suatu tenggang waktu pengembalian akan

menyebabkan suatu resiko tidak tertagihnya/macet pemberian kredit. Semakin

panjang suatu kredit, semakin besar resiko gagal bayar atau ketidakmampuan

membayar. Resiko di pihak nasabah adalah kecurangan pihak kreditor, antara

lain keinginan dari pihak pemberi kredit untuk mencaplok perusahaan yang

diberi kredit atau tanah yang dijaminkan.

g. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

2. Jenis-jenis Kredit

Pengelompokkan kredit dapat dilihat dari tujuannya, jangka waktunya,

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

jaminannya, fasilitasnya, dan menurut wewenang putusannya. Menurut Kasmir ( 2002

: 76 )

a. Jenis Kredit Berdasarkan Jangka Waktu Kredit

1) Short term credit (kredit jangka pendek) ialah suatu bentuk kredit

yang berjangka waktu maksimum satu tahun.

2) Intermediate term credit (kredit jangka menengah) ialah suatu

bentuk kredit yang berjangka waktu satu tahun sampai tiga tahun. 3) Long term credit (kredit jangka panjang) ialah suatu bentuk kredit

yang berjangka waktu lebih dari tiga tahun.

b. Jenis Kredit Berdasarkan Lembaga yang Menerima Kredit

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

2) Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

3) Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan, tetapi kepada perorangan.

4) Kredit untuk bank koresponden, lembaga pembiayaan, dan

perusahaan asuransi, yaitu kredit yang diberikan kepada bank koresponden, lembaga pembiayaan, dan perusahaan asuransi.

c. Jenis Kredit Berdasarkan Tujuan Penggunaannya

1) Kredit Modal Kerja (KMK), adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

2) Kredit Investasi, adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

3) Kredit Konsumtif, adalah kredit yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain.

d. Jenis Kredit Berdasarkan Sektor Ekonomi

Kredit menurut sektor ekonomi didasari atas kebutuhan untuk menentukan kebijakan pengarahan kredit bank secara kualitatif yang dititikberatkan pada sektor ekonomi yang diutamakan dalam pembiayaan dengan kredit bank itu. Sektor ekonomi yang dimaksud antara lain adalah sektor pertanian, pertambangan, perindustrian, konstruksi, jasa social, jasa dunia usaha, dan lain-lain.

e. Jenis Kredit Berdasarkan sifat

1) Kredit atas dasar transaksi satu kali (eenmalig) adalah kredit jangka pendek untuk pembiayaan suatu transaksi tertentu.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

3) Kredit atas dasar plafon terikat, adalah kredit yang diberikan dengan jumlah dan jangka waktu tertentu dengan tujuan untuk dipergunakan sebagai tambahan modal kerja bagi suatu unit produksi atas dasar penilaian kapasitas produksi/kebutuhan modal kerja dimana maksimum kredit yang diberikan terikat kepada kapasitas produksi normal dan atau realisasi penjualan.

4) Kredit atas dasar plafon terbuka, adalah kredit untuk kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat kepada kapasitas produksi normal atau realisasi penjualan.

5) Kredit atas dasar penurunan plafon secara berangsur (aflopend

plafond), adalah kredit yang diberikan kepada nasabah yang

pelunasannya harus dilaksanakan secara berangsur sesuai dengan jadwal pelunasan yang telah disetujui/ditentukan oleh bank.

f. Jenis Kredit Berdasarkan Bentuk

1) Cash Loan, adalah pinjaman uang tunai yang diberikan bank

kepada nasabahnya sehingga dengan pemberian fasilitas ini, bank telah menyediakan dana (fresh money) yang dapat digunakan oleh nasabah berdasarkan ketentuan yang ada dalam perjanjian kredit. 2) Non Cash Loan, adalah fasilitas yang diberikan bank kepada

nasabahnya, tetapi atas fasilitas ini belum mau mengeluarkan uang tunai.

g. Jenis Kredit Berdasarkan Sumber Dana 1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi, konsorsium)

3) Kredit dengan dana dari luar negeri. h. Jenis Kredit Berdasarkan Wewenang Pemutusan

Berdasarkan wewenang putusannya, kredit dibedakan atas wewenang kantor cabang dan wewenang kantor pusat (kepala divisi, direksi wilayah). i. Jenis Kredit Berdasarkan Sifat Fasilitas

1) Committed Facility, adalah suatu fasilitas yang secara hukum, bank

berkewajiban untuk memenuhinya sesuai dengan yang diperjanjikan kecuali terjadi suatu peristiwa yang memberi hak kepada pihak bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai dengan surat atau dokumen lainnya.

2) Uncommitted Facility, adalah suatu fasilitas yang secara hukum,

bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

j. Kredit Berdasarkan Akad

1) Pinjaman dengan akad kredit, adalah pinjaman yang disertai dengan suatu perjanjian kredit secara tertulis antara bank dengan nasabah, yang antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara pelunasan, dan sebagainya. 2) Pinjaman tanpa akad kredit, adalah pinjaman yang tidak disertai

suatu perjanjian tertulis.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Rival dan Veithzal (2006 : 6) mengatakan bahwa “pada dasarnya terdapat dua

fungsi yang saling berkaitan dari kredit, yaitu profitability dan safety.”

Profitability yaitu, tujuan untuk memperoleh hasil dari kredit berupa keuntungan dari

bunga yang harus dibayar nasabah. Sedangkan safety merupakan keamanan dari

prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan

profitability dapat tercapai tanpa hambatan yang berarti.

Tjoekam (1999:3) mengatakan bahwa “dalam perkreditan melibatkan

beberapa pihak yaitu : kreditur (bank), debitur (penerima kredit), otorita moneter

(pemerintah) dan masyarakat pada umumnya.

Kasmir ( 2002 : 35 ), adapun tujuan pemberian suatu kredit adalah :

a. Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Secara luas, kredit juga mempunyai fungsi : a. Untuk meningkatkan daya guna uang

b. Untuk meningkatkan peredaran lalu lintas uang c. Untuk meningkatkan daya guna barang

d. Untuk meningkatkan perdaran barang e. Sebagai stabilisator ekonomi

f. Untuk meningkatkan kegairahan berusaha g. Untuk meningkatkan pemerataan pendapatan h. Untuk meningkatkan hubungan internasional.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Berdasarkan Undang-Undang No. 14/1967 tentang Pokok Perbankan, pasal 24

ayat 1: “ Bank umum tidak memberikan kredit tanpa jaminan kepada siapapun.”

Pemberian kredit tanpa adanya jaminan fisik tidak lazim di Indonesia. Di

sebagian Negara maju, pemberian kredit tanpa jaminan fisik adalah sesuatu hal yang

lazim. Kredit seperti ini pada umumnya diberikan kepada perusahaan-perusahaan

multinasional dengan memiliki kemampuan finansial yang kuat. Sebenarnya penilaian

tentang jaminan fisik timbul apabila keadaan perusahaan kurang kuat/kurang baik dan

keyakinan bank akan muncul bilamana perusahaan bersangkutan dapat menyediakan

sejumlah jaminan fisik yang bagi bank dapat dianggap menjamin kepentingannya.

Di Indonesia, setia pemberian kredit harus disertai dengan jaminan fisik yang

jumlah dan nilainya harus dapat menjamin jumlah kredit, bilamana terjadi suatu

kemacetan nantinya. Jaminan kredit tersebut dikenal dengan nama agunan.

Kasmir ( 2002 : 57 ), suatu jaminan kredit dapat berupa:

1. Jaminan barang-barang

Jaminan berupa barang yang dapat dilakukan dengan barang bergerak maupun barang tidak bergerak. Barang-barang tidak bergerak seperti : tanah, bangunan dan sebagainya, sedangkan barang-barang bergerak, misalnya : kendaraan, barang dagangan, dan lain-lain.

2. Jaminan berupa surat-surat berharga, seperti : surat deposito, wesel, sertifikat bank, dan obligasi-obligasi pemerintah.

3. Jaminan orang (avalist/borghtocht), yaitu atas pemberian kredit kepada seseorang yang dijamin oleh orang lain artinya jika terjadi kemacetan atas kredit tersebut maka orang yang menjamin itulah yang menanggung resikonya. Seseorang yang bertindak sebagai penjamin harus telah dikenal dengan baik oleh bank baik dari segi bonafiditas usaha maupun pribadinya.

Hal-hal yang harus diperhatikan dalam penilaian jaminan/agunan adalah

sebagai berikut :

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Jumlah dan nilai agunan kredit harus dapat menjamin kepentingan bank bila

terjadi suatu kemacetan kredit sehingga jaminan tersebut terpaksa

dicairkan/dikonversikan menjadi uang. Setiap bank menentukan sendiri nilai dari

jaminannya. Biasanya jaminan yang ada dinilai sedemikian rupa dan harus berada

diatas jumlah kredit yang diberikan ditambah dengan suatu jumlah atau persentase

tertentu. Untuk menjamin kepentingan bank, sebaiknya nilai jaminan kredit adalah

minimal sebesar 125% dari jumlah kredit. Dapat pula jaminan tersebut nilainya

melebihi persentase diatas, misalnya 150% atau 200%.

b. Status kepemilikan

Status kepemilikan sangat penting untuk diperhaitkan. Harus diketahui dengan

jelas bahwasannya jaminan tersebut benar-benar milik dari si penerima kredit,

harus ada surat kuasa atau surat pernyataan dari si pemilik untuk bersedia harta

miliknya dijaminkan si penerima kredit kepada bank. Selain itu diperhatikan pula

tentang kelengkapan bukti-bukti penilaian berupa surat yang sah dan keterangan

lain yang meyakinkan tentang bukti/status kepemilikan barang jaminan tersebut.

c. Daya tahan dan marketability

Agunan kredit berupa barang, sesuai dengan umur dan tekhnisnya berbeda-beda

dalam daya tahan dan marketability. Diperhatikan apakah barang-barang tersebut

rusak atau tahan lama, minimal selama kredit berjalan, misalnya rumah. Bila

rumah yang dijaminkan dalam keadaan tidak baik, atau rusak, tentu marketability

adalah kekuatan barang jaminan itu untuk dijual/dipasarkan. Bila

marketability-nya lemah tentu nilaimarketability-nya akan turun.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Cara pengikatan barang jaminan sangat penting untuk diperhatikan oleh

pejabat-pejabat bank, sesuai dengan ketentuan hokum yang berlaku. Bagi barang-barang

bergerak, pengikatan dilakukan dengan cara gadai (pands-overeenkomst)

sebagaimana diatur dalam buku II Bab 20 Kitab Undang-Undang Hukum Perdata

atau dengan cara penyerahan hak milik berdasarkan F.E.O (Fiduciare Eigendoms

Overdracht) yang berdasarkan yurisprudensi pengikatannya dikategorikan sebagai

gadai. Bagi barang-barang tidak bergerak, pengikatan jamina dilakukan dengan

akte hipotik, dimana tata cara dan prosedurnya diatur dalam buku II Bab 21 Kitab

Undang-Undang Hukum Perdata.

Dalam perbankan di Indonesia, lazim digunakan pengikatan dengan cara

F.E.O, yaitu pengikatan barang-barang tidak bergerak berdasarkan kepercayaan

F.E.O ini disertai suatu daftar barang-barang yang diserahkan dan dengan

suatusurat kuasa untuk menjual barang jaminan tersebut kepada bank. Dalam hal

ini bank harus berhati-hati dan benar-benar meyakini bonafiditas calon debitur,

sehingga berhasil tidaknya bentuk jaminan dengan cara F.E.O ini sepenuhnya

tergantung dari bonafiditas debitur dan itikad baik dari debitur itu sendiri.

C. Kriteria Pemberian Kredit Modal Kerja Secara Umum

Pada umumnya kriteria pemberian kredit modal kerja didasari oleh Prinsip

Perkreditan yang dikenal sebagai konsep 5 C. Pada dasrnya konsep 5 C ini akan

dapat memberikan informasi mengenai itikad baik (willingness to pay) dan

kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman

beserta bunganya.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

a. Character, yaitu analisa yang dilakukan terhadap pribadi nasabah secara

individu ataupun pengurus dari suatu badan usaha seperti : sifat-sifat pribadi, gaya hidup, kebiasaan-kebiasaan dan kemauan, serta niat baik nasabah untuk memenuhi kewajibannya kelak.

b. Capacity, yaitu analisa terhadap kemampuan nasabah dalam merealisir

rencana usaha dan perkembangannya serta menilai realistis tidaknya dalam menetapkan rencananya yang dipengaruhi oleh aspek tekhnis, produksi, pemasaran, dan sebagainya.

c. Capital, yaitu penyelidikan terhadap bagaimana distribusi modal

ditempatkan oleh pemohon kredit. Cukupkah modal yang tersedia sehingga segala sumber-sumber bergerak secara efektif. Selain itu dilihat juga apakah pengaturan modal tersebut berjalan baik sehingga perusahaan berjalan lancar dan maju. Semua ini dapat dilihat dari posisi Balance Sheet (Neraca) perusahaan.

d. Collateral, yaitu analisa yang dilakukan dengan menilai jaminan yang

diberikan pemohon. Jaminan merupakan salah satu upaya untuk mengurangi resiko kerugian akibat kegagalan pengembalian kredit yang mungkin timbul.

e. Condition, yaitu menilai kredit yang akan diberikan dengan melihat

kondisi perekonomian secara umum serta kondisi pada sector usaha pemohon kredit. Keadaan perdagangan serta persaingan di lingkungan sector usaha pemohon kredit perlu diketahui, sehingga kredit yang diberikan benar-benar bermanfaat bagi perkembangan usahanya.

D. Prosedur Pemberian Kredit Modal Kerja Secara Umum

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara antar

bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi

perbedaan mungkin hanya terletak dari bagaimana tujuan bank tersebut serta

persyaratan yang ditetapkannya dengan pertimbangan masing-masing. Secara

umum prosedur pemberian kredit dalam Suyatno ( 2003 : 53 ), adalah sebagai

berikut :

a. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit mengajukan permohonan kredit yang

berkas-Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

berkas lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya

berisi antara lain :

1. Latar belakang perusahaan

Seperti riwayat hidup singkat perusahaan, jenis bidang usaha, identitas

perusahaan, nama pengurus berikut pengetahuan dan pendidikannya,

perkembangan perusahaan serta relasinya dengan pihak-pihak

pemerintah dan swasta.

2. Maksud dan tujuan

Apakah untuk memperbesar omzet penjualan atau meningkatkan

kapasitas produksi atau mendirikan pabrik baru, serta tujuan lainnya.

3. Besarnya kredit dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah kredit yang ingin

diperoleh dan jangka waktu kreditnya. Penilaian kelayakan dan

besarnya kredit dan jengka waktunya dapat dilihat dari laporan

keuangan (laporan arus kas, neraca dan laporan laba rugi) 3 tahun

terakhir. Jika dari hasil analisis tidak sesuai dengan permohonan, maka

pihak bank tetap berpedoman terhadap hasil analisis mereka dalam

memutuskan jumlah kredit dan jangka waktu yang layak diberikan

kepada si pemohon.

4. Cara pemohon mengembalikan kredit

Harus dijelaskan secara rinci cara-cara si pemohon mengembalikan

kredit, apakah dari hasil penjualan atau dengan cara yang lain.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Hal ini merupakan jaminan untuk menutupi segala resiko terhadap

kemungkinan macetnya suatu kredit baik yang ada unsur kesengajaan

atau tidak. Penilaian jaminan kredit haruslah teliti jangan sampai

terjadi sengketa, palsu dan sebagainya.

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah

dipersyaratkan, seperti :

1. Akte Notaris

Dipergunakan untuk perusahaan yang berbentuk PT (Perseroan

Terbatas) atau Yayasan.

2. TDP (Tanda Daftar Perusahaan)

Merupakan tanda daftar perusahaan yang dikeluarkan oleh

Departemen Perindustrian dan Perdagangan.

3. NPWP (Nomor Pokok Wajib Pajak)

4. Neraca dan Laporan laba rugi 3 tahun terakhir

5. Bukti diri dari pimpinan perusahaan

6. Fotocopy dan sertifikat jaminan

b. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar.

Kemudian dilakukan analisa berdasarkan neraca dan laporan rugi-laba

yang ada dengan menggunakan ratio-ratio diantaranya sebagai berikut :

1. Current Ratio

Current ratio adalah perbandingan antara current asset dengan current

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

kewajiban lancar, semakin besar perbandingan aktiva lancar dengan

hutang lancar maka semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya. Hasil perhitungan ratio ini, menurut

average ratio di negara-negara maju harus menghasilkan 2 : 1 ata

200%, yang berarti kekuatan aktiva lancar harus paling sedikit 2 kali

lipat dari kewajiban lancar. Untuk Indonesia, mengingat

perkembangan ekonomi dan sebagian besar perusahaan belum cukup

likuid, maka rasio tersebut lebih rendah dari average industri ratio

yaitu berkisar antara 1,75 : 1.

2. Acid Test Ratio / Quick Ratio

Acid Test Ratio adalah perbandingan antara Quick Assets dengan

Current Liabilities. Quick assets diperoleh dari selisih antara Current

Assets dengan Inventory. Ratio ini menunjukkan kemampuan aktiva

lancar yang paling likuid menutupi utang lancar. Persediaan dianggap

kurang likuid karena memerlukan waktu untuk direalisasikan. Ratio

perbandingan tersebut harus menghasilkan 1 : 1, Acid Test Ratio ini

bertujuan untuk mengetahui kekuatan keuangan perusahaan untuk

memenuhi kewajiban sewaktu-waktu tanpa terjadi stagnasi.

3. Inventory Turn Over

Inventory Turn Over adalah perbandingan antara Sales dan Inventory.

Hasil perbandingan ini paling sedikit harus menghasilkan 9 : 1. ratio

ini adalah salah satu ratio kualitatif, yaitu untuk mengetahui

kemampuan penjualan barang, dalam arti kata apakah

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

perusahaan, persediaan barangnya banyak, bukan berarti baik secara

kualitatif, mungkin secara kuantitatif baik bilamana memenuhi

kewajiban yang bersifat mendesak. Tapi akan terlihat penimbunan

barang yang dapat dinilai kurang laku di pasaran.

4. Sales to Recievable Ratio

Sales to Recievable Ratio adalah perbandingan antara net sales (tidak

termasuk penjualan kontan) dengan trade receivable (piutang-piutang

yang terjadi dalam aktivitas bisnis). Ratio ini digunakan untuk

mengetahui berapa lama piutang-piutang dagang baru dapat diterima

kembali sehingga keuangannya dapat disalurkan kembali dalam

aktivitas perusahaan.

5. Profit Margin Ratio

Profit Margin Ratio adalah perbandingan antara Net Profit (setelah

pembayaran pajak) dengan Jumlah Penjualan. Hasil yang baik menurut

average industri adalah 5 %.

6. Return On Net Worth

Return on Net Worth adalah komputasi antara Net Profit (setelah

pajak) dengan Net Worth (permodalan atau keuangan pemilik). Hasil

perhitungan tersebut harus menghasilkan 15 % baru dapat dikatakan

perusahaan itu bekerja secara baik.

7. Working Capital

Working Capital diperoleh dari selisih Current Assets dan Current

Liabilities. Seringkali Working Capital ini disebut sebagai “the equity

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

dalam Current Assets). Yang harus diperhatikan adalah bagaimana

kenaikan-kenaikan dalam Working Capital serta bagaimana

penurunan-penurunannya.

c. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung

berhadapan dengan calon peminjam, untuk meyakinkan apakah

berkas-berkas tersebut sesuai dan lengkap seperti yang bank inginkan.

d. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai

obyek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot

dicocokkan dengan hasil wawancara I. Pemeriksaan dilakukan tanpa

pemberitahuan terlebih dahulu.

e. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan. Catatan

yang ada pada permohonan dan pada saat wawancara I dicocokan pada

saat on the spot apakah ada kesesuaian dan mengandung kebenaran.

f. Keputusan Kredit

keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak, jika diterima maka dipersiapkan administrasinya,

biasanya keputusan kredit yang akan mencakup :

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

2. Jangka waktu kredit

3. Biaya-biaya yang harus dibayar

g. Penandatanganan akad kredit / perjanjian lainnya

Kegiatan ini merupakan lanjutan dari diputuskannya kredit, maka sebelum

kredit dicairkan, maka terlebih dahulu calon nasabah menandatangani akad

kredit, mengikat jaminan dan surat perjanjian lainnya yang dianggap perlu.

h. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank yang

bersangkutan.

i. Penyaluran / penarikan kredit

Pencairan atau pengambilan uang dari rekening sebagai realisasi dari

pemberian kredit dapat diambil sesuai ketentuan kredit yaitu :

1. Sekaligus

2. Secara Bertahap

E. Pengawasan Kredit

1. Pengertian dan Tujuan Pengawasan Kredit

Pengawasan kredit merupakan proses penilaian dan pemantauan kredit

sejak analisis dan merupakan suatu upaya untuk menjaga agar apa yang

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Menurut Henry Fayol dalam Harahap ( 1999 : 210 ), "Pengawasan

merupakan tugas memeriksa apakah sesuatu terjadi sesuai dengan rencana yang

telah disusun, perintah yang dikeluarkan, dan prinsip yang telah ditetapkan.

Pengawasan bertujuan untuk melihat kelemahan dan kesalahan agar diketahui dan

dicegah agar tidak terjadi lagi."

Menurut Rival dan Veithzal ( 2006 : 564 ), “ Pengawasan Kredit adalah :

usaha untuk mengendalikan pelaksanaan kredit oleh bank dan nasabah agar

persyaratan dan target yang diasumsikan dapat dipenuhi sebagai dasar persetujuan

kredit. “

Pengawasan kredit ini lebih merupakan upaya untuk menjaga dan

mengamankan kredit yang bersifat preventif. Pengawasan kredit ini juga

merupakan suatu sistem dalam pengelolaan kredit yang dapat berfungsi sebagai

penutup kelemahan dalam proses perkreditan. Oleh karena itu, pengawasan kredit

harus mampu memberikan feedback agar tindak lanjut perbaikan segera dapat

dilaksanakan.

Menurut Abdullah (2003:95):

Berdasarkan tujuannya, pengawasan kredit dapat dibagi menjadi dua, yaitu:

(a) Preventif Control : merupakan pengawasan kredit yang dilakukan sebelum pencairan kredit yang bertujuan untuk mencegah kemungkinan terjadinya penyimangan penggunaan kredit, (b) Represif Control : merupakan pengawasan kredit yang dilakukan setelah pencairan dan saat penggunaan kredit dengan tujuan untuk mengawasi setiap penyimpangan yang terjadi.

Dalam rangka pengamanan fasilitas kredit, bank melakukan pengawasan

yang seksama atas perjalanan kredit, baik secara keseluruhan maupun secara

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

dengan rencana yang disusun atau tidak. Pengawasan yang dilakukan bank dapat

bersifat aktif dan dapat pula bersifat pasif.

Pengawasan aktif, dilakukan dengan pengawasan on the spot, yaitu

langsung di tempat usaha para debitur, sehingga secara langsung akan dapat

diketahui segala masalah yang timbul.

Pengawasan pasif, dilakukan melalui penelitian laporan-laporan tertulis

yang dilakukan debitur, seperti laporan keuangan (dari neraca dan rugi laba),

laporan penyaluran keuangan (dari mutasi rekening pinjaman), laporan kativitas

(dari keadaan stok dan pengembangan usaha), dan sebagainya.

Dalam melakukan pengawasan kredit, pejabat-pejabat bank harus

benar-benar dapat menguasai seni pengawasan. Pejabat-pejabat pengawas harus dapat

menciptakan hubungan yang harmonis dengan para debiturnya yang dilandasi

dengan pemikiran dan sikap yang saling menghormati, saling membutuhkan, dan

memiliki ketergantungan antara satu sama lain. Pengusaha membutuhkan kredit

untuk peningkatan usahanya, demikian pula bank, membutuhkan pengusaha untuk

memutarkan uangnya.

Disebabkan oleh sifat ketergantungan itu, maka bilamana nasabah

mengalami kesulitan-kesulitan dalam usahanya, maka kesulitan itu tidak hanya

harus ditanggunglangi oleh nasabah yang bersangkutan saja, akan tetapi bank

sebagai partner harus dapat pula ikut berusaha membantu nasabah menyelesaikan

berbagai masalah yang dihadapinya.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Pengawasan merupakan fungsi manajemen yang menempati urutan paling

akhir dalam fungsi manajemen. Pengawasan membantu penilaian apakah

perencanaan, pengorganisasian, dan pelaksanaan suatu program telah

dilaksanakan dengan efektif atau tidak.

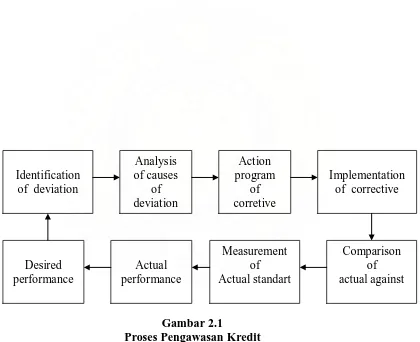

Dalam melakukan pengawasan kredit ini, ada beberapa tahapan yang harus

dilalui yang membentuk suatu proses pengawasan kredit. Proses pengawasan

kredit ini dapat digambarkan sebagai berikut :

Gambar 2.1

Proses Pengawasan Kredit

Sumber : Moh. Tjoekam (1999:226)

Uraian dari mekanisme proses pengawasan kredit tersebut adalah :

Dari kredit yang telah diberikan, dilakukan pemeriksaan, apakah terjadi

penyimpangan dari perjanjian antara pihak debitur dengan bank. Pada tahap ini, Identification of corrective

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

penyimpangan-penyimpangan yang tersebut diidentifikasikan dan dicari tahu apa

yang menjadi penyebab terjadinya penyimpangan tersebut. Penyebab terjadinya

penyimpangan ini bisa dari pihak bank maupun dari pihak debitur. Penyebab dari

pihak bank, misalnya struktur organisasi yang lemah dari pihak bank, kurang

akurat dalam melakukan penelitian sebelum memberikan kredit, dsb. Dari pihak

debitur biasanya penyebabnya adalah menurunnya kondisi keuangan perusahaan.

Setelah dilakukan analisa terhadap penyebab penyimpangan tersebut, maka

disusunlah suatu program untuk memperbaikinya. Dan dari pelaksanaan program

itu nantinya akan dibandingkan dengan suatu standard yang baku dalam

menentukan kolektibilitas kredit. Dalam tahap ini, kredit akan dikelompokkan

dalam kelompok lancar, dalam perhatian khusus, kurang lancar, diragukan, dan

macet. Hasil pengelompokkan ini nantinya akan dapat menggambarkan actual

performance. Dan setelah melihat actual performance lagi dan begitulah

selanjutnya.

Tindakan pengawasan setelah kredit modal kerja diberikan adalah dengan

mengamati penggunaan kredit modal kerja yang diminta dan jika mungkin

membantunya dalam mengatasi masalah yang sedang dihadapi yang dapat

menghambat kelancaran usaha nasabah.

Menurut Kasmir ( 2002 : 48 ), kegiatan pengawasan (monitoring) kredit ini

meliputi :

a. Meminta Informasi dari dalam Bank 1. Meneliti mutasi keuangan nasabah

2. Meneliti buku-buku pembantu dan map-map kredit nasabah

3. Meneliti perputaran keuangan nasabah dengan cara

membandingkandebet dan kredit rekening koran pada beberapa bulan berjalan.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

1. Meminta laporan berkala tentang persediaan, penjualan, pembelian, produksi dan realisasi kerja

2. Melakukan pemeriksaan ke tempat usaha nasabah 3. Meminta laporan akuntan dan konsultan

4. Melakukan konfirmasi dengan pihak ketiga

3. Tindakan Penyelesaian Kredit Bermasalah

Pada saat melakukan pengawasan kredit, pihak bank akan dapat

menentukan tingkat kolektabilitas kredit. Bagi kredit yang yang berada dalam

kualitas kurang lancar, diragukan, dan macet, pihak bank harus dapat mengambil

tindakan untuk dapat menyelesaikannya karena ini sangat berpengaruh pada

kemampuan bank dalam memperoleh laba dan juga berpengaruh pada tingkat

kesehatan bankyang sangat mempengaruhi eksistensi usaha perbankan.

Abdullah (2003:98) mengatakan bahwa “beberapa tindakan yang dapat

dilakukan dalam melakukan pengawasan kredit adalah dengan mengadakan

rekstrukturisasi kredit, mengadakan penjadwalan kembali, mempertimbangkan

kredit baru, dan melikuidasi jaminan.

a. Rekstrukturisasi Kredit

Rekstrukturisasi kredit dalam arti luas mencakup perubahan struktur

organisasi, manajemen, operasional, system dan prosedur, keuangan, asset,

utang, pemegang saham, dan sebagainya. Menurut Hasibuan (2001:116) ,

“rektrukturisasi atau penataan ulang adalah perubahan syarat kredit yang

menyangkut penambahan dana bank, konversi sebagian/seluruh tunggakan

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

menjadi penyertaan bank atau mengambil partner lain untuk menambah

penyertaan.”

Rekstrukturisasi kredit ini dilakukan apabila bank mempunyai keyakinan

bahwa debitur masih memiliki prospek usaha yang baik dan mampu

memenuhi kewajibannya setelah rekstrukturisasi kredit dilakukan. Menurut

Bastian (2006:268), “rekstrukturisasi kredit ini dapat dilakukan dengan banyak

cara, antara lain melalui modifikasi syarat-syarat kredit, penambahan fasilitas

kredit, pengambilalihan asset/agunan debitur, konversi kredit menjadi

penyertaan modal sementara pada perusahaan debitur,dan sebagainya.”

Menurut Ikatan Akuntan Indonesia (2004:54.7) :

Restrukturisasi hutang piutang mencakup, namun tidak terbatas pada satu atau lebih kombinasi berikut ini : (a) transfer asset berikut ini : real estat, piutang kepada pihak ketiga, atau asset lain dari debitur untuk memenuhi sebagian atau seluruh hutang piutang (b) penerbitan saham baru atau penyerahan saham debitur untuk memenuhi sebagian atau seluruh hutang piutang, kecuali saham yang diberikan dalam rangka pemenuhan persyaratan yang telah ditetapkan sebelumnya untuk pengubahan hutang piutang menjadi pemberian saham (c) modifikasi syarat-syarat hutang piutang seperti satu atau kombinasi dari (1) pengurangan tingkat suku bunga untuk sisa masa hutang (2) perpanjangan jangka waktu pelunasan atau pengunduran tanggal jatuh tempo dengan tingkat suku bunga yang berlaku di pasar untuk hutang baru dengan resiko yang sama (3) pengurangan jumlah pokok atau jumlah yang harus dibayar pada saat jatuh tempo hutang piutang; (4) pengurangan jumlah bunga yang terutang.

b. Mengadakan penjadwalan kembali (re-scheduling)

Penjadwalan kembali adalah perubahan syarat kredit yang hanya

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

perubahan besarnya angsuran kredit. Ini dapat membantu debitur dalam

mengangsur kredit dalam jangka waktu yang lebih panjang yang berarti jumlah

angsuran yang lebih kecil. Debitur yang dapt diberikan fasilitas ini adalah nasabah

yang menunjukkan itikad baik dan karakter yang jujur, ada keinginan untuk

membayar serta menurut bank usahanya tidak memerlukan tambahan dana.

c. Reconditioning atau persyaratan ulang

Reconditioning adalah perubahan sebagian atau keseluruhan syarat-syarat

kredit meliputi : jadwal pembayaran, jangka waktu, tingkat suku bunga,

penundaan sebagiab atau seluruh bunga, dan persyaratan lainnya. Penambahan

syarat kredit ini tidak termasuk penambahan dana dan konversi sebagian atau

seluruh kredit menjadi modal perusahaan. Ini diberikan kepada debitur yang jujur,

terbuka dan kooperatif yang usahanya sedang mengalami kesulitan keuangan,

tetapi diperkirakan masih dapat beroperasi dengan menguntungkan.

Menurut Ikatan Akuntan Indonesia (2004:54.30)

Dalam restrukturisasi piutang bermasalah dengan memodifikasi persyaratan piutang yang tidal mengakibatkan penerimaan asset (termasuk penerimaan saham dari debitur), kreditur harus mencatat dampak restrukturrisasi tersebut secara prospektif dan tidak mengubah nilai tercatat piutang pada tanggal restrukturisasi, kecuali jika jumlahnya melebihi nilai tunai penerimaan kas masa depan yang ditentukan dalam persyaratan baru. Dampak perubahan jumlah atau saat jatuh tempo (atau keduanya) penerimaan kas yang diperuntukkan sebagai bunga maupun pokok piutang diakui secara prospektif dalam periode yang akan datang.

d. Mempertimbangkan kredit baru (novasi kredit)

Menurut Pedoman Akuntansi Perbankan Indonesia (2001:III.8C.1) “novasi

adalah pembaharuan utang yang merupakan salah satu sebab dari hapusnya suatu

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

perjanjian utang baru.” Dalam pemberian kredit baru ini, pihak bank harus

memperoleh jaminan yang baru dengan safety margin yang tinggi.

4. Ratio NPL dan ROL

Dalam menilai tingkat kesehatan bank, ada banyak rasio yang dapat kita

gunakan, diantaranya adalah : ROA (Return On Asset), ROE (Return On Equity),

CAR (Capital Aequacy Ratio), NIM (Net Interest Margin), NPL (Non Performing

Loan), ROL (Return On Loan), dan sebagainya. Sesuai dengan lampiran dari

Surat Edaran Bank Indonesia Nomor 6/23/DPNP Tanggal 31 Mei 2004 pada

Matriks Perhitungan/ Analisa Komponen, ratio yang digunakan untuk menilai

kinerja penanganan aktiva produktif bermasalah dapat dihitung dengan ratio NPL

(Non Performing Loan), ROL (Return On Loan) dan ratio agunan yang diambil

alih/ total kredit.

a. Ratio NPL ( Non Performing Loan)

Dengan menggunakan ratio NPL ini, kita dapat melihat berapa besar kredit

yang berada dalam kondisi kurang lancar, diragukan, dan macet

dibandingkan dengan total jumlah kredit yang diberikan. Sesuai dengan

ketentuan dari Bank Indonesia dengan SE No.6/23/DPNP Tanggal 31 Mei

2004, dikatakan bahwa tingkat NPL yang dikatakan baik apabila kurang

dari 5 % (<5%).

Rumus untuk perhitungan NPL ini adalah :

KreditKuranglancar + Diragukan + Macet

NPL = x 100%

TotalKredit (Sumber : Bank Indonesia)

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Selain ratio NPL, kita juga dapat menggunakan ratio ROL, dimana ratio

ROL ini dapat digunakan untuk menghitung tingkat pendapatan yang

diperoleh melalui tingkat performa perkreditan pada sebuah bank. Seperti

halnya ratio NPL, sesuai ketentuan dari Bank Indonesia dalam SE

No.6/23/DPNP Tanggal 31 Mei 2004 juga dikatakan, bahwa : semakin

tinggi ROL yang diperoleh, maka semakin besar pula jumlah pendapatan

dan tingkat performa perkreditan yang diperoleh bank tersebut.

Rumus untuk perhitungan ROL ini, adalah :

Interest + FeesLoans ROL =

TotalLoans (Sumber : Bank Indonesia)

F. Kerangka Konseptual

PT. Panin Bank, Tbk. Cabang Medan

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

BAB III

METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian

Kriteria dan Prosedur Pemberian Kredit Modal

Kerja

Pengawasan Kredit Modal Kerja

Metode Pengawasan Aktif

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

Penelitian ini dimulai pada bulan Oktober 2006 dengan lokasi objek penelitian

di PT. Panin Bank, Tbk, Cabang Medan yang beralamat di Jl. Pulau Pinang No. 6

Medan.

B. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian studi kasus yang dilandasi oleh

teori yang mendukung terhadap prosedur pemberian dan pengawasan kredit modal

kerja.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari:

a. Data Primer, yaitu data yang dikumpulkan langsung dari perusahaan yang

masih memerlukan pengolahan lebih lanjut oleh penulis, seperti : laporan

keuangan nasabah yang terdiri dari : neraca, laporan laba rugi, serta laporan

sumber dan penggunaan dana.

b. Data Sekunder, yaitu data yang diperoleh dari perusahaan dalam bentuk

dokumentasi, seperti sejarah singkat perusahaan dan struktur organisasi

perusahaan, informasi tentang : kriteria dan prosedur pemberian kredit, serta

metode pengawasan yang digunakan oleh pihak Panin Bank dan daftar

kolektibilitas kredit tahun 2004-2006.

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

a. Teknik pengamatan (observasi), yaitu dengan melakukan pengamatan

langsung terhadap objek penelitian, seperti : penulis mengamati tahap kriteria

dan prosedur pemberian kredit yang harus dipenuhi oleh nasabah sampai

kepada tahap pengawasan oleh pihak bank setelah kredit diberikan.

b. Teknik wawancara (interview), yaitu dengan melakukan tanya jawab dan

diskusi secara langsung dengan pihak-pihak dalam perusahaan yang

berwenang untuk memberikan data yang diperlukan, misalnya : bertanya

mengenai kriteria dan prosedur pemberian kredit, metode pengawasan kredit

yang digunakan.

c. Teknik dokumentasi, yaitu : dilakukan dengan meminta dokumen – dokumen

yang

diperlukan , seperti : sejarah singkat perusahaan, dan struktur organisasi.

E. Tehnik Penganalisisan Data

Analisa data dilakukan dengan menggunakan metode deskriptif, yaitu suatu

metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan,

dan dianalisis sehingga menghasilkan keterangan yang lengkap sebagai bahan

untuk memecahkan masalah yang dihadapi, seperti : dalam penelitian ini, penulis

akan mencoba menganalisa daftar kolektibilitas kredit Panin Bank untuk

mengetahui efektif atau tidaknya metode pengawasan pasif yang digunakan oleh

Ellysa Nyowita : Pengawasan Kredit Modal Kerja dengan Menggunakan metode Pasif pada PT. Panin Bank, tbk, Cabang Medan, 2007.

USU Repository © 2009

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Pada awalnya Panin Bank didirikan melalui proses merger yang

dilakukan oleh 3 bank, ayitu tepatnya pada tahun 1971. Ketiga bank yang

dimaksud adalah :

1. PT. Bank Kemakmuran

2. PT. Bank Industri dan Dagang Indonesia

3. PT. Bank Industri Djaya Indonesia

Pada saat itu kegiatan operasional bank masih dijalankan dengan sifat

tradisional berasaskan asas kekeluargaan.

Pada tahun 1972, bank menerima izin untuk beroperasi sebagai bank

pertukaran mata uang asing. Bank ini mulai menjalani perdagangan

internasional, pertukaran mata uang asing, dan jasa bisnis perbankan asing

lainnya untuk melayani nasabahnya.

Selanjutnya, antara tahun 1972 sampai dengan tahun 1975, bank Panin

melakukan proses akuisisi dan merger dengan 4 bank lainnya, yaitu :

1. Bank Abadi Jaya, Bandung

2. Bank Lingga Harta, Cirebon

3. Bank Pembangun Ekonomi, Semarang

4. Bank Pembangun Sulawesi, Ujungpandang.

Kemudian antara tahun 1975 sampai dengan tahun 1977, bank Panin