UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TABUNGAN DAN INVESTASI SWASTA DI INDONESIA

SKRIPSI

DIAJUKAN OLEH :

NAMA : JHON POLMAN F.L PURBA

NIM : 050501031

DEPARTEMEN : EKONOMI PEMBANGUNAN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

ABSTRACT

Intention of this research is to know how factors influencing saving of

private sector and invesment of private sector at long-range time framework and

short-range in Indonesia. Variable use is Earnings of National of Disposibel

Riil(Gndi), Mount The Deposit Rate Riil(R), Mount The Inflasi(P), Earnings of

National Riil(Y) and Governmental Invesment Ratio to PDB(GIY) and also

economic variable dummy crisis of Indonesia. Data utilized is annual data

time-series that is period 1984-2003 with the method of approach of Kointegrasi and

approach ECM ( Error Correction Model).

Result of estimation indicate that at saving of private sector and invesment

of private sector, R-Square of each is equal to 56% and 98%, its meaning that

independent variable able to explain the variable dependen that is saving and

invesment of private sector equal to 56% and 98% while the rest explained by

other dissimilar variable which is not entered/included by into model. F-Statistik

for the saving of private sector is bigger than F-Tabel ( 4,48 > 3,06), its meaning

that Gndi, R, P and variable dummy by together influence the private sector

saving, signifikan at = 5%. While F-Statistik for the invesment of private sector

is bigger than F-Tabel ( 132,23 > 4,69), its meaning that R, P, Giy, Y and variable

dummy by together influence the private sector invesment, signifikan at = 1%

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana

faktor-faktor yang mempengaruhi tabungan swasta dan investasi swasta pada kerangka

waktu jangka panjang dan jangka pendek di Indonesia. Variable yang digunakan

adalah Pendapatan Nasional Disposibel Riil(gndi), Tingkat Suku Bunga Deposito

Riil(r), Tingkat Inflasi(p), Pendapatan Nasional Riil(y) dan Rasio Investasi

Pemerintah terhadap PDB(giy) serta variable dummy krisis ekonomi Indonesia.

Data yang dipergunakan adalah data time-series tahunan yaitu periode 1984-2003

dengan metode pendekatan Kointegrasi dan pendekatan ECM (Error Correction

Model).

Hasil estimasi menunjukkan bahwa pada tabungan swasta dan investasi

swasta R-square masing-masing adalah sebesar 56% dan 98%, artinya bahwa

variabel independen mampu jelaskan variabel dependen yaitu tabungan dan

investasi swasta sebesar 56% dan 98% sedangkan sisanya dijelaskan oleh variabel

lain yang tidak dimasukkan ke dalam model. F-statistik untuk tabungan swasta

adalah lebih besar dari F-tabel (4,48 > 3,06), artinya bahwa gndi, r, p dan variabel

dummy secara bersama-sama mempengaruhi tabungan swasta, signifikan pada

=5%. Sedangkan F-statistik untuk investasi swasta adalah lebih besar dari F-tabel (132,23 > 4,69), artinya r, p, giy, y dan variabel dummy secara

bersama-sama mempengaruhi investasi swasta, signifikan pada =1%.

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa

karena atas berkat rahmat dan karuniaNya-lah penulis dapat menyelesaikan

perkuliahan dan juga penulisan skripsi ini.

Penulisan skripsi ini merupakan kewajiban bagi para mahasiswa Fakultas

Ekonomi Universitas Sumatera Utara guna memenuhi syarat dalam memperoleh

gelar sarjana. Untuk memenuhi kewajiban tersebut maka penulis menyusun

skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI TABUNGAN DAN INVESTASI SWASTA DI

INDONESIA”.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari

para pembaca demi penulisan yang lebih sempurna di masa yang akan datang.

Hal yang paling indah dalam kesempatan ini adalah bahwa penulis tidak

lupa mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak

yang telah membantu penulis dalam menyelesaikan skripsi ini, baik dalam

dukungan doa, moril maupun materil, yaitu kepada :

1. Bapak Drs. John Tafbu Ritonga, MEc, selaku dekan Fakultas Ekonomi

2. Bapak Wahyu Ario Pratomo, SE, MEc, selaku ketua jurusan Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Aman Tarigan, SU, selaku dosen pembimbing yang telah

bersedia meluangkan waktu untuk memberikan masukan dan bimbingan

dari awal pengerjaan sampai dengan selesainya skripsi ini.

4. Bapak Drs. Rahmat Sumanjaya. Msi dan Bapak Paidi Hidayat, selaku

dosen pembanding yang telah banyak memberikan petunjuk yang berguna

bagi penyelesaian skripsi ini.

5. Seluruh Staf Pengajar dan Staf Pegawai di Fakultas Ekonomi terutama

Departemen Ekonomi Pembanguan yang telah mengajar dan membimbing

penulis selama masa perkuliahan.

6. Buat orang tua tercinta Mama, N. Saragih dan juga adik-adik ku yang

manis, (Icha, Ara, Maria), tetap semangat belajarnya, dan buat seluruh

keluarga yang selalu memberikan dukungan kepada penulis dan tidak

pernah lelah memberikan semangat kepada penulis dalam menyelesaikan

skripsi ini.

7. Buat sahabat-sahabat “G5” (Pandita Tedy, Bangkit, Bomen, Udin, Joni,

Fery, Tomy, Doni, Komo) semangat bro. Semoga persahabatan kita tetap

indah dan selalu penuh kasih.

8. Buat seseorang (Mec_Aya), makasih buat dukungan dan doa dari mu, yang

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

9. Buat teman-teman seperjuangan EPO5 yang namanya tidak dapat penulis

sebutkan satu per satu, terima kasih buat kebersamaan kita selama ini.

Tetap Semangat ya! EP SALUTE!!!

Akhir kata, semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat

dan damai sejahteraNya bagi kita semua dan semoga skripsi ini dapat bermanfaat

bagi para pembaca.

Medan, 10 Maret

Penulis

(Jhon polman F.L

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

BAB II URAIAN TEORITIS 2.1 Defenisi Tabungan ... 7

2.2 Teori dan Pemikiran Tentang Tabungan 2.2.1 Teori J.M Keynes ... 9

2.2.2 The Life-cycle - Permanent Income Theory of Consumption and Saving ... 11

2.2.3 Teori Klasik ... 13

2.2.4 Teori Neoklasik ... 14

2.3 Defenisi Investasi 2.3.1 Penanaman Modal Asing (PMA) ... 18

2.3.2 Penanaman Modal Dalam Negeri(PMDN) ... 18

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

2.4.1 The Neoclassical Theory of Investment Behavior ... 23

2.4.2 Tobin’s Theory of Investment ... 25

2.4.3 Pandangan Moneteris dan Keynesian ... 27

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 31

3.2 Jenis dan Sumber Data ... 31

3.3 Pengolahan data ... 32

3.4 Model Analisis Data ... 51

3.5 Pengujian Statistik ... 54

3.5.1 Uji Akar Unit ... 53

3.5.2 Uji Kointegrasi ... 55

3.5.3 Uji Kesesuaian ... 56

3.5.4 Uji Penyimpangan Asumsi Klasik ... 59

3.5.5 Defenisi Variabel Operasional ... 62

BAB IV HASIL DAN PEMBAHASAN 4.1 Interpretasi Data ... 47

4.2 Unit Root Test ... 65

4.3 Estimasi dan Hasil Regresi Model Kointegrasi ... 68

4.4 Hasil Regresi Error Correction Model ... 85

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 108

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

1. Table 3.1 Batas Kritis Pengujian Durbin Watson Statistik

2. Tabel 4.1 Perkembangan Tingkat Tabungan Swasta dan

Pertunbuhannya di Indonesia Periode 1983-2003

3. Tabel 4.2 Perkembangan Tingkat Investasi Swasta dan

Pertumbuhannya di Indonesia Periode 1983-2003

4. Tabel 4.3 Perkembangan Tingkat Pendapatan Nasional Disposibel dan

Pertumbuhannya di Indonesia Periode 1983-2003

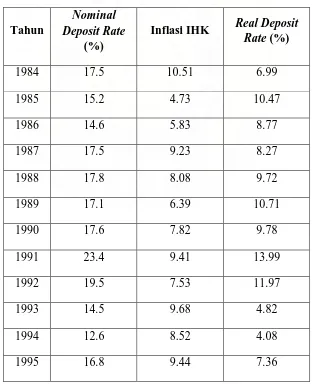

5. Tabel 4.4 Perkembangan Tingkat Suku Bunga Nominal dan Tingkat

Suku Bunga Riil di Indonesia Periode 1983-2003

6. Tabel 4.5 Perkembangan Tingkat Inflasi IHK di Indonesia

Periode 1983-2003

7. Tabel 4.6 Perkembangan Tingkat Pendapatan Nasional (PDB) di

Indonesia Periode 1983-2003

8. Tabel 4.7 Perkembangan Investasi Pemerintah dan Rasio Investasi

Pemerintah Terhadap PDB di Indonesia Periode 1983-2003

9. Tabel 4.8 Batas Kritis ADF t-Statistik

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

11. Tabel 4.10 Nilai Uji t-Statistik Model Kointegrasi Tabungan Swasta

12. Tabel 4.11 Hasil Uji t-Statistik Model Kointegrasi Tabungan Swasta

13. Tabel 4.12 Nilai t-Statistik Model Kointegrasi Investasi Swasta

14. Tabel 4.13 Hasil Uji t-Statistik Model Kointegrasi Investasi Swasta

15. Tabel 4.14 Nilai F-Statistik Model Kointegrasi Tabungan Swasta

16. Tabel 4.15 Nilai F-Statistik Model Kointegrasi Investasi Swasta

17. Tabel 4.16 Pengujian Durbin Watson Model Kointegrasi Tabungan

Swasta

18. Tabel 4.17 Pengujian Durbin Watson Model Kointegrasi Investasi

Swasta

19. Tabel 4.18 Run test Model Kointegrasi Investasi Swasta

20. Tabel 4.19 Nilai t-Statistik Model Dinamis Tabungan Swasta

21. Tabel 4.20 Hasil Uji t-Statistik Model Dinamis Tabungan Swasta

22. Tabel 4.21 Nilai t-Statistik Model Dinamis Investasi Swasta

23. Tabel 4.22 Hasil Uji t-Statistik Model Dinamis Investasi Swasta

24. Tabel 4.23 Nilai F-Statistik Model Dinamis Tabungan Swasta

25. Tabel 4.24 Nilai F-Statistik Model Dinamis Investasi Swasta

26. Tabel 4.25 Pengujian Durbin Watson Model Dinamis Tabungan

Swasta

27. Tabel 4.26 Run Test Model Dinamis Tabungan Swasta

DAFTAR GAMBAR

1. Gambar 2.1 Hubungan Antara Pendapatan Disposibel, Konsumsi

dan Tabungan

2. Gambar 2.2 Lifetime Income, Consumption, Saving and Wealth

in The Life-cycle Model

3. Gambar 2.3 Teori Klasik Mengenai Tingkat Bunga

4. Gambar 2.4 Teori Neoklasik Mengenai Tabungan

5. Gambar 2.5 Dampak Penurunan The User Cost of Capital

terhadap Desired Capital Output Ratio

6. Gambar 2.6 Kasus Moneteris

7. Gambar 2.7 Kasus Keynesian

8. Gambar 3.1 Pengujian Durbin Watson Model Regresi

9. Gambar 4.1 Pengujian Durbin Watson Model Kointegrasi

Tabungan Swasta

10. Gambar 4.2 Pengujian Durbin Watson Model Kointegrasi

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

11. Gambar 4.3 Pengujian Durbin Watson Model Dinamis Tabungan

Swasta

12. Gambar 4.4 Pengujian Durbin Watson Model Dinamis Investasi

Daftar Grafik

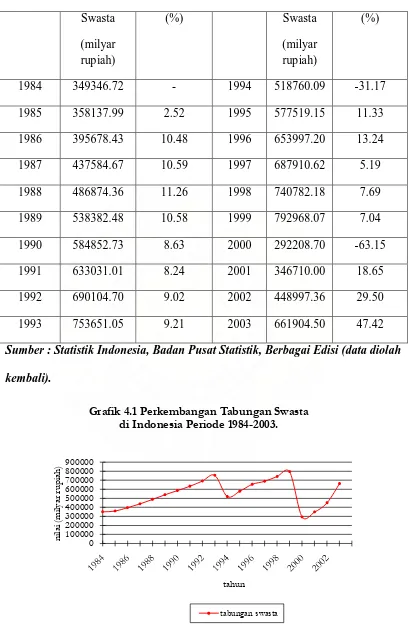

1. Grafik 4.1 Perkembangan Tabungan Swasta di Indonesia

Periode 1984-2003

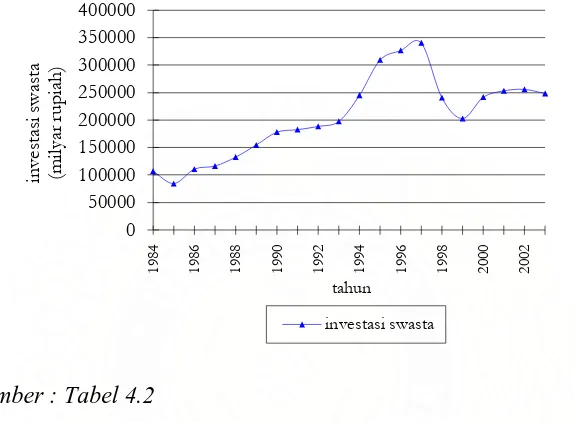

2. Grafik 4.2 Perkembangan Investasi Swasta di Indonesia

Periode 1984-2003

3. Grafik 4.3 Perkembangan Pendapatan Nasional Disposibel

Riil di Indonesia Periode 1983-2003

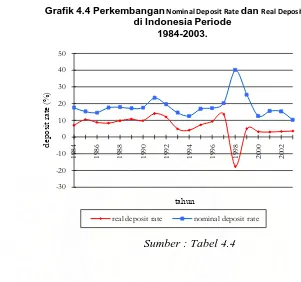

4. Grafik 4.4 Perkembangan Nominal Deposit Rate dan Real

Deposit Rate di Indonesia Periode 1983-2003

5. Grafik 4.5 Perkembangan Tingkat Inflasi di Indonesia

Periode 1983-2003

6. Grafik 4.6 Perkembangan PDB Nominal dan PDB Riil

(2000=100) di Indonesia Periode 1983-2003

7. Grafik 4.7 Perkembangan Rasio Investasi Pemerintah

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam perekonomian suatu negara, tabungan dan investasi merupakan

indikator yang dapat menentukan tingkat pertumbuhan ekonomi. Pembangunan

ekonomi di negara-negara berkembang (developing countries) termasuk

didalamnya pertumbuhan ekonomi yang cukup tinggi, memiliki dana yang cukup

besar. Tetapi di sisi lain, usaha pengerahan sumber dana dalam negeri untuk

membiayai pembangunan menghadapi kendala dalam pembentukan modal baik

yang bersumber dari penerimaan pemerintah yaitu ekspor barang dan jasa ke luar

negeri, ataupun penerimaan pemerintah melalui instrumen pajak

Krisis ekonomi yang melanda Indonesia pada pertengahan tahun 1997 yang

kemudian menjadi krisis multidimensi berdampak kondisi Indonesia secara umum

tidak hanya terhadap sektor ekonomi saja. Nilai tukar rupiah yang terdepresiasi

sangat tajam, inflasi yang tinggi, menurunnya kepercayaan investor untuk

Lambat laun, dengan beberapa kali perubahan struktur politik dan penerapan

kebijakan-kebijakan oleh pemerintah, kondisi Indonesia menunjukan perubahan

yang lebih baik dan kondisi perekonomian yang stabil.

Di Indonesia, untuk membiayai pembangunan nasional yang mencakup

inve stasi domestik, sumber dananya dapat bersumber dari tabungan nasional dan

pinjaman luar negeri. Namun, karena terbatasnya jumlah dana serta pinjaman

yang diperoleh dari luar negeri, maka diperlukan tabungan nasional yang lebih

tinggi sebagai sumber dana yang utama.

Perlunya tabungan nasional ini dibuktikan dengan adanya saving-investment

gap yang semakin melebar dari tahun ke tahun yang menandakan bahwa

pertumbuhan investasi domestik melebihi kemampuan dalam mengakumulasi

tabungan nasional. Secara umum, usaha pengerahan modal dari masyarakat

dapat berupa pengerahan modal dari dalam negeri maupun dari luar negeri.

Pengklasifikasian ini didasarkan pada sumber modal yang dapat digunakan dalam

pembangunan. Pengerahan modal yang bersumber dari dalam negeri berasal dari 3

sumber utama1

1 Sadono Sukirno. 2006. Ekonomi Pembangunan, Jakarta, hlm. 304.

, yaitu : pertama, tabungan sukarela masyarakat. Kedua, tabungan

pemerintah, dan ketiga tabungan paksa (forced saving or involuntary saving).

Sedangkan modal yang berasal dari luar negeri yaitu melalui pinjaman resmi

pemerinyah kepada lembaga-lembaga keuangan internasional seperti

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Bank, maupun pinjaman resmi bilateral dan multilateral, juga melalui foreign direct investment (FDI).

Hollis Chenery dan beberapa penulis lainnya telah mengenalkan pendekatan

‘dua-jurang’ pada pembangunan ekonomi. Dasar pemikirannya, ‘jurang tabungan’

dan ‘jurang devisa’ merupakan dua kendala yang terpisah dan berdiri sendiri pada

pencapaian target tingkat pertumbuhan di negara kurang maju. Chenery melihat

bantuan luar negeri sebagai suatu cara untuk menutup kedua jurang tersebut dalam

rangka mencapai laju pertumbuhan ekonomi yang ditargetkan2

Dengan latar belakang ditetapkannya Paket Kebijakan Oktober 1988 atau

yang lebih dikenal dengan “PAKTO 88”, yang pokok-pokok kebijakannya berisi . Sumitro (1994:44)

menjelaskan bahwa kekurangan didalam perimbangan antara tabungan nasional

dan investasi harus ditutup dengan pemasukan modal dari luar yang berasal dari

tabungan oleh kalangan luar negeri.

Pada negara berkembang dan miskin, kondisi yang paling menonjol adalah

belum terciptanya kondisi yang mendorong pada iklim dimana kegairahan untuk

menabung dan penanaman modal menunjukan tingkat yang menggembirakan.

Sistem produksi untuk meningkatkan pendapatan masyarakat masih menggunakan

pola tradisional. Masih terbatasnya sektor modern dan belum berfungsinya secara

efektif dan efisien institusi-institusi keuangan yang disebabkan oleh pola pikir

masyarakat yang masih tradisional menyebabkan pengerahan dana dari

masyarakat mengalami kesulitan.

antara lain untuk mengerahkan dana dari masyarakat dengan cara memudahkan

pembukaan kantor cabang baru, pendirian bank swasta baru, keleluasaan

penyelenggaraan tabungan, dan perluasan kantor cabang bank. Setelah adanya

“PAKTO 88” ini, semakin mudahlah bank didirikan dan semakin bervariasi juga

bentuk-bentuk tabungan yang ditawarkan oleh bank-bank yang sudah terbentuk

baik swasta maupun pemerintah. Semenjak saat itu, tabungan nasional mulai

meningkat drastis. Dalam tahun-tahun sebelumnya tampak adanya kecenderungan

persaingan antar berbagai negara untuk memperbesar arus investasi baik asing

maupun domestik. Persaingan terutama terjadi karena kebutuhan dana yang sangat

besar dan mendesak untuk mendukung pertumbuhan ekonomi terutama di

negara-negara berkembang.

Indonesia terbuka secara resmi dan efektif terhadap penanaman modal sejak

tahun 1967 ketika pemerintah orde baru memberlakukan undang-undang

Penanaman Modal Asing yang diikuti dengan undang-undang Penanaman Modal

Dalam Negeri tahun 1968. Selanjutnya, Indonesia mengalami periode pasang

surut dalam penerimaan arus modal investasi, kebijakan devaluasi rupiah tahun

1983 mempengaruhi tingkat pertumbuhan investasi secara total maupun sektoral.

Tahun 1991 ketika terjadi gebrakan Sumarlin II (tight money policy) yaitu

kebijakan yang dimaksudkan untuk mengontrol tingkat inflasi, menjaga defisit

neraca transaksi berjalan agar tidak melebihi batas yang masih bisa diterima,

mengawasi utang luar negeri, serta menjaga performance Indonesia dimata

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Sukses tidaknya suatu negara dalam menarik arus dana investasi tidak

terlepas dari berbagai faktor ekonomi dan non ekonomi. Pada dasarnya pemberian

fasilitas yang sifatnya mendorong investor untuk berinvestasi seperti pembebasan

pajak (tax holiday) dan kemudahan untuk mengakses bahan baku akan sangat

efektif bila didukung oleh :

• Negara tujuan investasi memiliki keunggulan komparatif ekonomi yang

berkaitan dengan faktor-faktor produksi seperti sumber daya alam dan

sumber daya manusia yang terampil dan murah.

• Nilai tukar yang relatif stabil, terutama untuk investor yang berorientasi

pasar luar negeri

• Peraturan devisa di negara bersangkutan tidak menghalangi penanam

modal untuk memindahkan kekayaan dan keuntungannya ke luar negeri.

• Iklim politik dan keamanan negara cukup menjamin ketentraman hidup

dan keamanan usaha serta kekayaan investor.

• Iklim usaha yang menunjang dan mendorong penanaman modal.

• Infrastruktur yang menunjang dan memadai.

Investasi memegang peranan penting dalam meningkatkan pembangunan

nasional dan sebagai salah satu komponen yang berhubungan positif dengan

pertumbuhan ekonomi.

Dari paparan latar belakang diatas dan berdasarkan fenomena yang terjadi di

Indonesia, maka penulis berkeinginan untuk melakukan penelitian dengan judul :

dan Investasi Swasta di Indonesia”.

1.2 Identifikasi Masalah

Penelitian ini akan membatasi permasalahan sesuai dengan paparan diatas,

yaitu:

1. Bagaimanakah pengaruh dari faktor-faktor yang mempengaruhi tabungan

swasta pada kerangka waktu jangka pendek dan jangka panjang di

Indonesia?

2. Bagaimanakah pengaruh dari faktor-faktor yang mempengaruhi investasi

swasta pada kerangka waktu jangka pendek dan jangka panjang di

Indonesia?

3. Bagaimana pengaruh dari krisis ekonomi tahun 1997 terhadap tingkat

tabungan dan investasi swasta di Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengetahui bagaimana pengaruh dari faktor-faktor yang

mempengaruhi tabungan swasta pada kerangka waktu jangka pendek dan

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

2. Untuk mengetahui bagaimana pengaruh dari faktor-faktor yang

mempengaruhi investasi swasta pada kerangka waktu jangka pendek dan

jangka panjang di Indonesia.

3. Untuk mengetahui bagaimana pengaruh dari krisis ekonomi terhadap

tabungan dan investasi swasta di Indonesia.

1.4 Kegunaan Penelitian

Selanjutnya hasil penelitian ini diharapkan dapat bermanfaat bagi semua

pihak yang berkepentingan dengan masalah tersebut di atas. Bagi ilmu

pengetahuan, penelitian ini diharapkan dapat digunakan sebagai bahan literatur

dan referensi untuk pengembangan selanjutnya dalam cabang ilmu ekonomi

BAB II

URAIAN TEORITIS

2.1 Definisi Tabungan

Tabungan sendiri dapat didefinisikan sebagai bagian dari pendapatan

tahun ini yang tidak dibelanjakan atau digunakan untuk konsumsi (Nopirin, 1996:

51). Sedangkan tabungan nasional adalah pendapatan total dalam perekonomian

yang tersisa setelah dipakai. Tabungan nasional dapat dijelaskan dalam persamaan

berikut ini :

S = Y – C – G ……… ……...…(2.1)

S = (Y – T – C) + (T – G)……….……...(2.2)

Tabungan Nasional = Tabungan Swasta + Tabungan Publik.…...(2.3)

Dimana : S = tabungan nasional

Y = pendapatan nasional

T = pandapatan pajak

C = konsumsi

G = pengeluaran pemerintah

Dari persamaan diatas dapat disimpulkan bahwa tabungan nasional terdiri dari :

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Adalah jumlah pendapatan yang tersisa setelah rumah tangga membayar pajak

dan konsumsi mereka, dijelaskan dengan persamaan :

Tabungan Swasta = Y – T – C………...………..…..…(2.4)

Tabungan swasta terdiri atas dua tabungan, yaitu tabungan perusahaan

(corporate saving) dan tabungan rumah tangga (household saving). Di

negara-negara berkembang, tabungan swasta domestik mempunyai peranan yang

besar dalam mendukung pembentukan modal, dimana komponen utamanya

berasal dari tabungan rumah tangga, selain dari tabungan perusahaan.

Tabungan perusahaan pada umumnya mempunyai peranan lebih kecil di

negara berkembang dibandingkan tabungan rumah tangga. Hal ini karena di

negara berkembang tersebut mempunyai hambatan seperti pasar modal yang

belum berkembang ditambah hukum yang lemah sehingga tidak kondusif

untuk dunia usaha (Gillis, 1987: 265-266).

Tabungan Publik (public saving)

Adalah pendapatan pajak yang tersisa pada pemerintah setelah dikurangi

pengeluaran pemerintah.

Tabungan Publik = T – G………...…..(2.5)

Jika T-G bernilai positif, maka pemerintah akan mengalami budget

surplus, yang berarti tabungan publik bernilai positif, dan sektor ini akan

ditambahkan pada sektor swasta untuk menambah sumber pembiayaan investasi.

yang mencerminkan bahwa tabungan publik bernilai negatif, dan pemerintah

harus meminjam dana dari pihak lain untuk menutupi pengeluarannya.

Dengan adanya tabungan memungkinkan terjadinya penanaman modal,

dimana penanaman modal akan memperbesar kapasitas produksi perekonomian.

Proses pembentukan modal ini berjalan melalui tiga tingkatan (Jhingan,

2000: 47):

1. kenaikan volume tabungan nyata yang langsung tergantung kepada

kemauan dan kemampuan untuk menabung.

2. keberadaan lembaga kredit dan keuangan untuk menggalakkan dan

menyalurkan tabungan.

3. penggunaan tabungan untuk tujuan investasi dalam barang-barang modal

oleh perusahaan.

2.2 Teori dan Pemikiran Tentang Tabungan

2.2.1 Teori J.M. Keynes

Pendapat J.M. Keynes dalam teorinya mengenai kecenderungan untuk

mengkonsumsi (propensity to consume) yang secara eksplisit menghubungkan

antara tabungan dan pendapatan menyatakan bahwa pendapatan dikatakan sebagai

salah satu faktor yang mempengaruhi tabungan. Keynes menyatakan suatu fungsi

konsumsi modern yang didasari oleh perilaku psikologis modern, yaitu apabila

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

seluruhnya untuk meningkatlkan konsumsi, tetapi dari sisa pendapatan tersebut

juga digunakan untuk menabung, hal ini dapat dijelaskan dalam persamaan

berikut :

S Y – C ……….…….…...(2.6)

C = + cY ; > 0 ;0 < c <1………...………...…..……….…(2.7)

Dimana : S = saving = intercept; tingkat konsumsi ketika pendapatan nol

Y = income c = marginal propensity to consume

Jika kedua persamaan (2.6) dan (2.7) atau disebut juga budget constraint

tersebut digabungkan, maka akan menjelaskan fungsi persamaan tabungan. Fungsi

persamaan tabungan sendiri menjelaskan hubungan tingkat tabungan dan tingkat

pendapatan. Dengan mensubstitusi persamaan konsumsi (2.6) dengan persamaan

budget constraint (2.7), maka kita akan mendapatkan fungsi persamaan tabungan :

S Y – C = Y - – cY = - + (1-c)Y ………….………..(2.8)

Dari persamaan (2.8) kita dapat melihat bahwa tabungan memiliki hubungan

positif dengan pendapatan karena marginal propensity to save3

3 Perubahan pada tabungan individu untuk setiap perubahan pada pendapatan disposibel individu.

, s = 1 – c, adalah

positif. Dengan kata lain, tabungan meningkat ketika pendapatan meningkat.

Teori ini disebut hipotesis pendapatan absolut. Dalam hipotesis ini digunakan

Gambar 2.1 Hubungan Antara Pendapatan Disposibel, Kunsumsi, dan

Tabungan.

Pada gambar ditunjukan bahwa tingkat tabungan adalah jarak antara garis

45° dengan garis fungsi konsumsi seperti ditunjukan oleh garis S1. Kemudian,

pada gambar bagian bawah diperlihatkan fungsi tabungan pada tingkat pendapatan

disposibel berbeda-beda. Pada tingkat Yd < Yd0 , masyarakat mengkonsumsi lebih

banyak daripada pendapatan mereka. Sedangkan di sebelah kanan Yd0 , konsumsi

akan lebih kecil daripada pendapatan sehingga kelebihan pendapatan tersebut

akan ditabung.

Konsumsi

Tabungan

Pendapatan S1

Fungsi Tabungan

Pendapatan C1

Autonomous Consumption

45°

Fungsi konsumsi

Yd0 Yd1

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

2.2.2 The Life-cycle - Permanent Income Theory of Consumption and Saving

2.2.2.1 Life-cycle Theory

The life-cycle permanent income theory of consumption and saving

(Modigliani,1986) menjelaskan tentang pilihan bagaimana memelihara standar

hidup yang stabil dalam menghadapi perubahan pendapatan dalam waktu hidup

seseorang. Jadi, teori ini menjelaskan hubungan antara pendapatan sepanjang

waktu, konsumsi, dan tabungan. The life cycle hypothesis melibatkan individu,

untuk merencanakan perilaku konsumsi dan perilaku tabungannya dalam jangka

panjang dengan tujuan mengalokasikan konsumsinya dengan cara terbaik untuk

seluruh masa hidupnya.

Gambar 2.2 Lifetime Income, Consumption, Saving, and Wealth in the

Life-Cycle Model

Dissaving Assets

Saving

NL WL

C

YL

Keterangan : WR = wealth WL = working life

YL = annual labor income NL = number of years of life

C = consumption

Dari gambar diatas dapat dilihat bahwa konsumsi konstan sepanjang

waktu. Selama masa kerja (WL tahun), individu menabung dan mengumpulkan

aset. Pada akhir masa kerjanya, individu mulai menarik kembali aset-aset tersebut,

tidak menabung (dissaving / negative saving) pada masa sisa hidupnya (NL –

WL) sehingga aset tersebut akan bernilai nol pada akhir hidupnya.

2.2.2.2 Permanent Income Theory

Seperti life-cycle hyphothesis, teori yang diperkenalkan oleh Milton

Friedman ini berpendapat bahwa konsumsi dan tabungan dihubungkan tidak

hanya dengan pendapatan saat ini, tetapi terhadap estimasi pendapatan pada

jangka panjang. Permanent income adalah tingkat kestabilan konsumsi yang dapat

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

mengetahui tingkat kesejahteraannya saat ini dan pendapatan yang didapatnya

sekarang dan di masa akan dating.

Secara sederhana, teori ini berpendapat bahwa konsumsi adalah

proporsional terhadap permanent income, sehingga dapat dijelaskan dalam

persamaan :

C = c.YP ………....………..……(2.9)

Dimana :

C = konsumsi

c = marginal propensity to consume

YP = permanent (disposable) income

Ekonom klasik yang berpendapat bahwa perekonomian selalu berada pada

tingkat full employment yang tercapai akibat bekerjanya mekanisme pasar yang

disebut dengan “invisible hand”, menyatakan bahwa tabungan merupakan fungsi

dari tingkat bunga4

Gambar 2.3 Teori Klasik Mengenai Tingkat Bunga.

. Makin tinggi tingkat bunga, makin tinggi pula keinginan

masyarakat untuk menabung. Pada tingkat bunga yang lebih tinggi, masyarakat

akan mengurangi pengeluaran untuk konsumsi guna menambah tabungan.

Keseimbangan tingkat bunga terjadi pada titik i0 dimana jumlah tabungan

sama dengan investasi. Apabila tingkat bunga berada diatas i0, jumlah tabungan

melebihi keinginan pengusaha untuk melakukan investasi. Para penabung akan

saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan

tingkat bunga ke titik semula. Apabila tingkat bunga berada dibawah tingkat

bunga keseimbangan, para pengusaha akan bersaing untuk memperoleh dana yang

jumlahnya relatif lebih kecil. Persaingan ini juga akan membawa tingkat bunga ke

titik keseimbangan.

4 Nopirin. 1992. Ekonomi Moneter. Yogyakarta. BPFE.

i1

Jumlah uang yang ditabung dan diinvestasikan

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

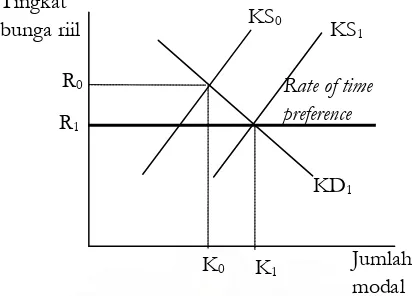

USU Repository © 2009 2.2.4 Teori Neoklasik

Alfred Marshall5

Teori neoklasik mengenai tabungan didasarkan pada prinsip adanya rate of

time preference yang konstan

dari kaum neoklasik menyatakan bahwa terdapat beberapa

faktor, baik ekonomi maupun non ekonomi yang mempengaruhi tabungan.

Diantara faktor ekonomi tersebut, kunci utamanya adalah tingkat bunga. Marshall

mengemukakan bahwa tingkat bunga adalah imbalan dari kesediaan seseorang

untuk menunggu dan semakin besar tingkat bunga maka akan semakin besar pula

tabungan.

Selain Marshall, ekonom lain dari kaum neoklasik, yaitu Irving Fisher,

menyatakan tingkat bunga sebagai faktor yang mempengaruhi tabungan. Menurut

Fisher, tingkat bunga ditentukan oleh beberapa prinsip, yaitu prinsip

ketidaksabaran (impatience) untuk menikmati pendapatan saat ini, prinsip

kesempatan untuk melakukan investasi, dan prinsip pasar.

6

5

Alfred Marshall. 1895. Principles of Economics. New York : Macmillan.

6

Michael Parkin. 1996. Macroeconomics. Ontario : Addison-Wesley Publishing Company.

. Rate of time preference adalah target tingkat

bunga riil yang ingin dicapai oleh para penabung. Jika tingkat bunga riil lebih

besar dari tingkat preferensi waktu (time preference), maka tabungan menjadi

positif dan penawaran modal akan meningkat, dan juga berlaku sebaliknya. Jika

tingkat bunga riil sama dengan tingkat preferensi waktu, maka masyarakat sudah

Gambar 2.4 Teori Neoklasik Mengenai Tabungan

Pada gambar diatas dapat dilihat garis KD dan KS yang merupakan

permintaan dan penawaran modal. Jika tingkat bunga riil adalah nol, maka

tabungan adalah nol, sedangkan jika tingkat bunga riil berada pada R1 maka

tabungan akan positif, penawaran modal meningkat dari KS0 ke KS1. Jika tingkat

bunga riil turun, jumlah modal per kapita akan meningkat dari K0 ke K1. Jumlah

modal per kapita akan berhenti bertambah pada tingkat bunga riil sama dengan

rate of time preference.

2.3 Definisi Investasi

Investasi adalah pembelian alat-alat modal, persediaan dagang / inventori,

dan struktur usaha, termasuk pembelian rumah baru untuk rumah tangga.

Investasi dihubungkan dengan sektor bisnis yang ditambahkan kepada persediaan

modal fisik. Investasi swasta (private investment) adalah output dari perusahaan

yang disimpan untuk perusahaan itu sendiri. Definisi investasi swasta menurut

Parkin (1996:179) adalah pengeluaran untuk alat-alat modal dan bangunan oleh

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

tangga, termasuk di dalamnya perubahan pada inventory perusahaan.Investasi

swasta terdiri dari :

Inventory Investment, termasuk didalamnya semua perubahan dalam

persediaan bahan baku (raw materials), perlengkapan, dan produk akhir

yang dihasilkan oleh perusahaan.

Fixed Investment, termasuk didalamnya semua produk yang dibeli oleh

perusahaan yang tidak ditujukan untuk dijual kembali, terdiri dari

residential dan nonresidential investment.

Sedangkan investasi swasta dalam kaitannya dengan penelitian ini

merupakan gabungan antara investasi swasta asing (Penanaman Modal

Asing/PMA) dengan investasi swasta domestik (Penanaman Modal Dalam

Negeri//PMDN).

Menurut European Parliament (1999:10-11), peran pokok dari investasi

swasta adalah menambah stok modal dari aset-aset produktif yang dipegang oleh

sektor swasta. Dua motivasi utama adalah untuk menggantikan stok modal yang

telah ada dan menciptakan stok modal tambahan yang mengandung teknologi

baru (perlu dicatat dalam hal ini bahwa ‘baru’ tidak berarti yang

termodern/terakhir, tetapi baru bagi perusahaan yang ditanamkan modal).

Perlu diperhatikan bahwa pola pengeluaran investasi swasta tidak sama

dengan pola pengeluaran sektor rumah tangga yang mempunyai kebiasaan

membelanjakan sebagian atau seluruh pendapatan mereka, tetapi terdapat

atau jasa tersebut, yaitu harapan dari pengusaha untuk kemungkinan memperoleh

keuntungan di kemudian. Hal ini pula yang membedakannya dengan investasi

pemerintah.

Peningkatan investasi sektor swasta di Indonesia selama beberapa tahun

terakhir ini terjadi terutama akibat peningkatan PMA langsung (Foreign Direct

Investment/FDI). Hal ini erat kaitannya dengan perubahan dalam strategi

perdagangan yang makin berorientasi ke luar (outward looking) dan

meningkatnya intra industry trade dalam struktur perdagangan dan industri

Indonesia.

Pemberian izin untuk investasi swasta (PMA dan PMDN) di Indonesia ini

sepenuhnya ditangani oleh BKPM (Badan Koordinasi Penanaman Modal) atau

oleh menteri teknis, seperti dalam bidang-bidang tertentu contohnya:

pertambangan, minyak dan gas bumi (izin oleh Menteri Pertambangan),

kehutanan (izin oleh Menteri Kehutanan), perikanan (izin oleh Menteri Pertanian),

lembaga pembiayaan, asuransi (izin oleh Menteri Keuangan), perbankan, (izin

oleh Menteri Keuangan dan rekomendasi BI).

2.3.1 Penanaman Modal Asing (PMA)

Pengertian PMA yang terkandung dalam Undang-Undang No. 1 tahun

1967 tentang Penanaman Modal Asing sebagaimana diubah dan ditambah oleh

Undang-Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Undang No. 1 tahun 1967 mencakup 3 unsur pokok (Bank Indonesia,

1995:98-100), yaitu:

a. Penanaman modal secara langsung;

b. Penggunaan modal untuk menjalankan perusahaan di Indonesia;

c. Risiko ditanggung pemilik modal/investor (pasal 1).

Dimana pengertian modal asing tersebut terdiri dari:

1. Alat pembayaran luar negeri yang tidak merupakan bagian dari devisa

Indonesia dan disetujui pemerintah untuk pembiayaan perusahaan di

Indonesia;

2. Alat-alat untuk perusahaan termasuk penemuan-penemuan baru milik asing

dan bahan-bahan dari luar negeri ke dalam wilayah RI yang tidak dibiayai dari

devisa Indonesia;

3. Bagian dari hasil perusahaan yang dapat ditransfer, tetapi digunakan untuk

membiayai perusahaan di Indonesia (pasal 2).

Menurut Undang-Undang tersebut, jenis PMA bisa secara penguasaan

penuh atas bidang usaha yang bersangkutan (100% asing) ataupun

kerjasama/patungan dengan modal Indonesia. Kerjasama dengan modal Indonesia

tersebut dapat terdiri dari: hanya dengan pemerintah (misalnya pertambangan)

atau pemerintah maupun swasta nasional. Jangka waktu PMA di Indonesia tidak

boleh melebihi 30 tahun dan bidang usaha yang terbuka atau tertutup ditentukan

oleh pemerintah. Contoh bidang usaha yang tertutup bagi PMA adalah pelabuhan,

umum, pembangkit tenaga atom, mass-media, dan bidang-bidang usaha yang

berkaitan dengan industri militer.

PMA dapat berupa penanaman modal langsung (FDI) atau portfolio.

Investasi langsung biasanya melibatkan kontrol manajemen dari pihak asing

sedangkan investasi portfolio meliputi pembelian surat-surat berharga dan jenis

investasi ini tidak melibatkan pengawasan pihak asing terhadap perusahaan

domestik.

Negara-negara berkembang sebagian besar memberikan insentif untuk

mendorong PMA dan menyalurkannya untuk penggunaan-penggunaan yang

diinginkan. Pada saat yang sama, mereka juga mengenakan berbagai hambatan

terhadap PMA untuk menghindari dominasi asing dan memegang sumber daya

alam mereka kembali.

Keuntungan dari PMA untuk negara berkembang dapat dihasilkan dari

tingkat upah riil yang lebih besar untuk tenaga kerja domestik dan atau

kesempatan kerja yang lebih luas, pilihan yang lebih banyak dari kualitas produk

yang baik dengan tingkat harga yang lebih rendah untuk konsumen domestik,

meningkatkan pendapatan pemerintah dari pajak terhadap investasi asing tersebut,

dan keuntungan-keuntungan tidak langsung atau eksternalitas ekonomi dari

peningkatan teknologi, pelatihan tenaga kerja lokal, dan mendorong

perusahaan-perusahaan domestik melalui keterkaitan ke depan maupun ke belakang (forward

and backward linkage effect).

PMA juga dapat mengakibatkan kerugian atau biaya bagi negara

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

investor asing, seperti: pengurangan pajak (tax remission); pengaruh negatif

terhadap tabungan domestik; hambatan terhadap Terms of Trade (TOT) negara

berkembang; kesulitan-kesulitan neraca pembayaran; dan campur tangan asing

terhadap urusan dalam negeri negara resipien.

Menurut Todaro, argumen yang mendukung penanaman modal asing

sebagian besar berasal dari analisis neoklasik tradisional yang memusatkan pada

berbagai determinan pertumbuhan ekonomi. Penanaman modal asing merupakan

sesuatu yang sangat positif, karena hal tersebut mengisi kekurangan tabungan

yang didapat dari dalam negeri, menambah cadangan devisa, memperbesar

penerimaan pemerintah, dan mengembangkan keahlian manajerial bagi negara

penerimanya. Semua itu merupakan faktor-faktor kunci yang dibutuhkan untuk

mencapai target pembangunan. PMA ini dapat mengatasi dua kesenjangan (two

gap) yaitu ‘kesenjangan tabungan-investasi’ (saving gap) dengan pemberian

sumbangan finansial jika terjadi kurang memenuhinya mobilisasi tabungan

domestik, dan juga mengatasi ‘kesenjangan devisa’ atau ‘kesenjangan

perdagangan luar negeri’ (trade gap) dengan peranannya dalam mengisi

kesenjangan antara target jumlah devisa yang dibutuhkan dan hasil-hasil aktual

devisa dari ekspor ditambah dengan bantuan luar negeri netto. Menurut argumen

ini, arus-arus masuk modal swasta asing tersebut bukan hanya dapat

menghilangkan sebagian atau seluruh defisit yang terdapat di dalam neraca

pembayaran, akan tetapi dapat juga menghilangkan defisit dalam jangka panjang

negara yang bersangkutan guna menghasilkan devisa dari hasil-hasil ekspornya

secara netto.

Selanjutnya dijelaskan pula selain dua kesenjangan tersebut, kesenjangan

ketiga yang dikatakan dapat diisi oleh modal swasta asing adalah kesenjangan

antara target penerimaan pajak pemerintah dan jumlah pajak aktual yang dapat

dikumpulkan. Ini terjadi dengan adanya tambahan pendapatan pajak atas

keuntungan perusahaan multinasional dan keikutsertaan mereka secara finansial

dalam kegiatan-kegiatan mereka di dalam negeri, sehingga pada akhirnya akan

dapat turut memobilisasikan sumber-sumber finansial.

2.3.2 Penanaman Modal Dalam Negeri (PMDN)

Pengertian PMDN yang terkandung dalam Undang-Undang No. 6 tahun

1968 tentang Penanaman Modal Dalam Negeri (PMDN) mencakup kriteria

sebagai berikut (Bank Indonesia, 1995:103):

a. bagian dari kekayaan masyarakat Indonesia;

b. dimiliki oleh negara ataupun swasta nasional dan swasta asing yang

berdomisili di Indonesia;

c. guna menjalankan sesuatu usaha; dan

d. modal tersebut tidak termasuk dalam pengertian pasal 2 Undang-Undang No.

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

PMDN merupakan bagian dari penggunaan kekayaan yang dapat

dilakukan secara langsung oleh pemilik sendiri atau secara tidak langsung, antara

lain melalui pembelian obligasi, saham, deposito, dan tabungan yang jangka

waktunya minimal 1 tahun.

Menurut Undang-Undang tersebut, perusahaan yang dapat menggunakan

modal dalam negeri dapat dibedakan antara perusahaan nasional dan perusahaan

asing, dimana perusahaan nasional dapat dimiliki seluruhnya oleh negara dan atau

swasta nasional ataupun sebagai usaha gabungan antara negara dan atau swasta

nasional dengan swasta asing dimana sekurang-kurangnya 51% modal dimiliki

oleh negara atau swasta nasional. Pada prinsipnya semua bidang usaha terbuka

untuk swasta/PMDN kecuali bidang-bidang yang menguasai hajat hidup orang

banyak dan strategis.

2.4 Teori dan Pemikiran Tentang Investasi

2.4.1 The Neoclassical Theory of Investment Behavior

Salah satu kontribusi penting terhadap teori ini dijelaskan oleh Dale

Jorgenson7

7 Dale Jorgenson. 1963. Capital Theory and Investment Behaviour.. American Economic Review Vol.

53, pp. 49-58.

, pada tahun 1960-an. Jorgenson ingin menunjukan bahwa biaya modal

dari pengguna dapat dijelaskan dari teori mikroekonomi neoklasik dengan cara

mengukur keputusan memaksimalkan profit perusahaan. Beliau menjadi pionir

dalam menjelaskan adanya hubungan antara keputusan investasi perusahaan dan

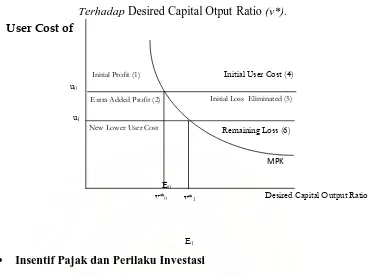

• Biaya Modal (The User Cost of Capital)

The user cost of capital dapat didefinisikan sebagai biaya yang

dikeluarkan perusahaan dalam menggunakan bagian dari modal pada kurun waktu

tertentu. Teori ini berawal dari asumsi bahwa perusahaan akan berinvestasi jika

mereka berekspektasi bahwa mereka akan mendapat keuntungan. Tambahan

modal tidak akan dibeli kecuali ekspektasi marginal product of capital (MPK)

lebih besar atau setidaknya sama dengan user cost of capital (u).

MPK ≥ u………...……….(2.10)

Marginal product of capital sendiri adalah tambahan output yang dapat diproduksi

oleh perusahaan untuk setiap unit tambahan modal.

Dari gambar berikut ini dapat dijelaskan dampak penurunan the user cost

of capital (u) terhadap desired capital output ratio (v*), terlihat bahwa

keseimbangan awal berada pada titik E0, perusahaan mendapatkan keuntungan

pada daerah (1) atau daerah initial profit. Perusahaan tidak dapat melakukan

investasi selanjutnya karena akan menyebabkan kerugian yang ditunjukan oleh

daerah (5) initial loss eliminated + (6) remaining loss. Tetapi jika user cost of

capital dapat diturunkan dari u0 ke u1, keseimbangan akan bergeser dari E0 ke E1.

Maka hal ini akan mengurangi kerugian sebesar daerah (5) (initial loss

eliminated), dan perusahaan akan mendapatkan keuntungan tambahan yang

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Gambar 2.5 Dampak Penurunan The User Cost of Capital (u) Terhadap Desired Capital Otput Ratio (v*).

• Insentif Pajak dan Perilaku Investasi

The user cost of capital tidak hanya tergantung dari depreciation rate of capital dan tingkat suku bunga riil yang harus dibayarkan dari dana yang dipinjam

untuk pembelian peralatan modal. Seperti dijelaskan oleh Jorgenson, bahwa user

cost of capital juga tergantung oleh sistem perpajakan. Karenanya baik itu

kebijakan fiskal maupun kebijakan moneter dapat mempengaruhi the user cost of

capital. Kebijakan moneter berpengaruh dalam perubahan tingkat suku bunga riil,

sedangkan kebijakan fiskal dalam menentukan tingkat pajak dan peraturan sistem

perpajakan.

Dari gambar 2.5 diatas kita dapat mengilustrasikan dampak dari perubahan

kebijakan perpajakan pemerintah yang dirancang untuk menstimulasi investasi.

Dengan mengasumsikan bahwa pemerintah melakukan perubahan pada tingkat

pajak atau peraturan perpajakan dengan tujuan untuk mengurangi the user cost.

E1 Initial Loss Eliminated (5)

Dengan kata lain, tingkat pajak yang dibayarkan perusahaan untuk keuntungan

yang mereka dapatkan berkurang setengahnya. Tambahan unit modal sekarang

dapat dibeli oleh perusahaan dan akan menggeser capital output ratio ke kanan ke

titik v*1. Penurunan user cost dapat meningkatkan keuntungan dan mengurangi

kerugian seperti dijelaskan sebelumnya.

2.4.2 Tobin’s q Theory of Investment

Teori Tobin ini dikembangkan berdasarkan teori dari Keynes bahwa

kecenderungan pembelian peralatan modal baru tergantung dari harga pasar

(market value) dari modal pada pasar saham dibandingkan dengan biaya

pembelian modal tersebut. Jadi, teori ini menghubungkan antara investasi dengan

harga saham. Seorang manajer pada sebuah perusahaan dapat merespon terhadap

perubahan harga saham dengan memproduksi lebih banyak modal, atau

berinvestasi, ketika harga sahamnya tinggi dan memproduksi sedikit modal baru

atau tidak berinvestasi sama sekali ketika harga sahamnya rendah.

Untuk menciptakan suatu pengukuran kuantitatif yang merefleksikan

perubahan pada haraga pasar relatif terhadap biaya pembelian, Tobin

mendefinisikan variabelnya q sebagai rasio dari harga pasar dari perusahaan pada

pasar saham dan obligasi terhadap biaya penggantian dari capital stock.

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

perusahaan menginginkan memproduksi lebih banyak aset, sehingga investasi

akan tumbuh lebih cepat.

Sebagai contoh dari persamaan investasi dari teori ini adalah hubungan

antara gross investment relatif terhadap capital stock (I/K), rasio q (q), dan rasio

investasi pengganti (replacement investment) terhadap capital stock (d).

I

1. Teori ini menyatakan bahwa investasi harus dilakukan ketika perubahan

pada yang diciptakan investasi tersebut terhadap harga pasar saham

perusahaan lebih besar daripada biayanya.

= j (q – 1) + d ……….……...….(2.11)

K

Karena sumber utama perubahan pada q adalah perubahan pada harga pasar

saham, teori Tobin menciptakan saluran tambahan dimana perubahan pada pasar

saham mungkin mempengaruhi perekonomian melalui kecenderungan

berinvestasi.

Beberapa pendapat ahli ekonomi mengenai teori ini :

2. Terdapat time lag antara ketika perusahaan memutuskan bahwa suatu

pengeluaran investasi menguntungkan dengan ketika barang investasi

dikirimkan dan diperhitungkan dalam pendapatan nasional sebagai

pengeluaran investasi.

3. Mungkin terdapat ketidaksempurnaan dalam pasar modal. Tidak semua

perusahaan dapat meningkatkan modal untuk mendanai investasinya

2.4.3 Pandangan Moneteris dan Keynesian Tentang Pengeluaran Investasi

Sektor Swasta

Cukup sulit untuk menarik garis lurus perbedaan antara kelompok

Moneteris dan Keynesian, tetapi salah satu diantara beberapa hal yang cukup

mendasar untuk dijadikan alasan pembedaan antara kedua kelompok tersebut

adalah pandangannya terhadap sektor swasta. Moneteris cenderung berpendapat

bahwa sektor swasta relatif stabil, alasannya adalah bahwa pengeluaran sektor

swasta didasarkan pada teori pendapatan permanen sehingga pengeluaran

konsumsi akan relatif stabil. Pengeluaran konsumsi merupakan komponen

pengeluaran yang paling besar dan hanya berubah secara perlahan yaitu dalam

rangka penyesuaian konsumsi individu dengan perkiraan pendapatan permanen

dalam jangka panjang.

Faktor lain yang menyebabkan pengeluaran konsumsi ini relatif stabil

adalah elastisitas pengeluaran investasi terhadap tingkat bunga yang cukup besar

(kurva IS yang cenderung mendatar)8

8

Hal ini disebabkan definisi kekayaan yang lebih luas, dimana Milton Friedman membagi kekayaan ke dalam 5 bentuk, yaitu uang, obligasi, saham, kekayaan fisik, dan keahlian/kecakapan.

. Demikian pula fleksibilitas tingkat bunga

dan harga yang sering menyebabkan pengeluaran investasi dan konsumsi stabil,

jika terjadi penurunan investasi dan jumlah uang beredar yang tetap maka tingkat

suku bunga akan turun. Penurunan tingkat suku bunga ini akan menyebabkan

investasi kembali terdorong naik untuk mengimbangi penurunan investasi awal.

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Seandainya kenaikan investasi dan atau konsumsi tidak cukup untuk

menutupi penurunan investasi maka melalui perubahan harga pengeluaran swasta

akan tetap stabil, mekanismenya adalah penurunan investasi akan berakibat pada

timbulnya pengangguran sehingga upah dan kemudian harga akan turun. Untuk

sejumlah uang beredar, turunnya harga berarti nilai riil uang akan naik. Kenaikan

nilai riil uang (melalui teori kuantitas uang) akan mendorong pengeluaran. Dalam

alternatif pendapat kaum Keynesian, naiknya nilai riil uang akan menurunkan

tingkat bunga yang kemudian akan mendorong kenaikan investasi.

Keynesian berpendapat bahwa sektor swasta pada dasarnya tidak stabil9

Gambar 2.6 Kasus Moneteris

.

Pergeseran sikap dan perkiraan dari pengusaha dan konsumen menyebabkan

ketidakstabilan sehingga harus diambil kebijakan fiskal dan moneter untuk

menstabilkan. Selain itu, ketidakstabilan sektor swasta juga disebabkan oleh harga

yang tidak fleksibel.

Gambar 2.7 Kasus Keynesian

Sumber : Ekonomi Moneter, Buku I, Nopirin, hal 85-86.

Jika karena suatu sebab pengeluaran investasi oleh pengusaha turun, pada

gambar 2.6 ditunjukan dengan bergesernya kurva permintaan agregat (AD) dari

AD0 ke AD1. Dengan kurva penawaran agregat (AS) yang vertikal (dalam versi

monetaris) maka pada harga P0 jumlah barang yang diminta turun menjadi Y1.

maka akan terjadi excess suply, dimana penawaran melebihi permintaan,

pengangguran terjadi, dan hal ini akan mendorong upah dan harga untuk turun.

Turunnya harga menyebabkan nilai riil uang akan naik, sehingga permintaan total

akan naik (sepanjang kurva AD1). Harga akan terus turun sampai jumlah yang

diminta kembali pada Yf. Kenaikan permintaan ini disebabkan turunnya tingkat

bunga (sebagai akibat naiknya nilai uang kas riil). Karena konsumsi merupakan

bagian dari AD, kenaikan konsumsi juga merupakan kenaikan permintaan agregat.

Dalam pandangan Keynesian, penurunan investasi (autonomous) tidak

akan menyebabkan kenaikan konsumsi, sehingga AD akan tetap bergeser ke kiri

bawah. Dalam gambar 2.7 dijelaskan bahwa pergeseran AD dari AD0 ke AD1

karena upah dan atau harga adalah tetap(rigid) meskipun ada pengangguran, maka

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

(AS), yaitu AS0 untuk ekstrim Keynesian serta AS1 untuk Keynesian yang lebih

realistis. Untuk kasus Keynesian yang lebih realistis, upah dan harga turun tetapi

relatif lebih kecil. Output sedikit lebih tinggi dari kasus ekstrim Keynesian, yaitu

Y2, tetapi kesemuanya masih berada dibawah output pada tingkat full employment

(Yf). Masalahnya, karena penurunan upah dan harga tidak cukup untuk

mendorong kenaikan permintaan agregat sepanjang kurva AD1, yang dapat

menutup penurunan investasi, sehingga akhirnya output berada dibawah tingkat

full emloyment. Untuk mencapai kembali pada keadaan full employment,

Keynesian memberikan solusi perlu ada campur tangan pemerintah melalui

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini dibatasi dengan menganalisis data sekunder kuantitatif

tahunan pada rentang waktu antara tahun 1984-2003 dengan pertimbangan

ketersediaan data. Data sekunder digunakan karena penelitian yang dilakukan

meliputi objek yang bersifat makro dan mudah didapat. Data tersebut diolah

kembali oleh penulis sesuai dengan kebutuhan model yang digunakan.

Penelitian ini menggunakan dua variabel terikat (dependent variables)

yaitu tabungan swasta dan investasi swasta. Sedangkan variabel bebasnya

(independent variables) yaitu pendapatan nasional disposibel (gndi), tingkat suku

bunga (r), tingkat inflasi (lnp), pendapatan nasional (PDB/Y), rasio investasi

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk runtun waktu (time series) yang bersifat kuantitatif yaitu data yang

berbentuk angka-angka.

Sumber data berasal dari berbagai sumber seperti misalnya Badan Pusat

Statistik, Laporan triwulanan/tahunan BI, Badan Koordinasi Penanaman Modal,

International Financial Statistics (IFS), Asian Development Bank, World Development Indicators dan lain-lain. Penulis menguji variabel-variabel bebas

utama yang memiliki pengaruh kuat terhadap tabungan nasional dan investasi

swasta sebagai variabel tidak bebas yang berhubungan dengan model yang

digunakan.

Disamping itu penulis melakukan studi literatur untuk mendapatkan teori

yang mendukung penelitian. referensi studi kepustakaan diperoleh melalui jurnal,

Perpustakaan FE USU, Perpustakaan Pusat USU, dan Perpustakaan Bank

Indonesia Medan.

3.3 Pengolahan Data

Penulis menggunakan program computer E-Views 4.1 untuk mengolah

3.4 Model Analisis Data

Model yang digunakan dalam analisis ini adalah model ekonometrik

dengan pendekatan kointegrasi dan model dinamis faktor-faktor utama yang

mempengaruhi tabungan nasional dan investasi swasta dengan pendekatan ECM

(Error-Correction Model) menggunakan bantuan program Microsoft Excel dan

E-Views 4.1. Data yang digunakan adalah data periode tahunan (time series)

dengan estimasi model menggunakan Ordinary Least Square (OLS).

Adapun persamaan model kointegrasi sebagai berikut:

Yt = 0 + 1 X1 + 2 X2 +...+ n Xn + Ut ………….…………(1.16)

dimana:

Yt = Variabel tidak bebas

X1,2,..,n = Variabel bebas

Ut = Error term

Sedangkan persamaan ECM (Error-Correction Model) adalah sebagai berikut:

Yt = 0 + 1X1+ 2X2+ ……. + nXn + ECTt-1+Ut …….….(1.17)

dimana:

Yt = First difference dari variabel tidak bebas

X1,2,..,n = First difference dari variabel bebas

ECTt-1 = Error Correction Term

Model tabungan yang akan diestimasi dalam penelitian ini adalah :

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Sedangkan model untuk investasi swasta adalah:

Ln I = + 1 LnYt + 2 LnPt + 3 LnRt + 4 LnGIYt + 5 Dummy + t

…...(1.19)

Teori tentang kointegrasi ditandai dengan memasukkan error-correction

(EC) term . EC term lagged periode (ECt-1) menggabungkan pergerakan short-run

dan long-run pada fungsi tabungan nasional dan investasi swasta.

Sehingga model persamaan yang kita butuhkan secara spesifik menjadi

general error correction model (ECM) :

1. Fungsi tabungan

Ln S = + 1 LnGNDIt + 2 LnRt + 3 LnPt + 4 ECTt-1 + 5 D + t

……….……….….(1.20)

Keterangan :

= konstanta

Ln S = First Difference dari logaritma tabungan nasional

LnGNDI = First Difference dari logaritma Gross National Disposable

Income

LnR = First Difference dari tingkat suku bunga

1

−

t

ECT = Error-correction term lagged one period

D = dummy variable, D = 0, untuk periode sebelum krisis ekonomi (1984-1997)

D = 1, untuk periode setelah krisis ekonomi (1998-2003)

1, 2, 3, 4 = koefisien regresi

= error term

t menunjukan waktu

2. Fungsi investasi swasta

Ln I = + 1 LnYt + 2 LnPt + 3 LnRt + 4 LnGIYt + 5 ECTt-1 + 6 D+

t ………..……….(1.21)

Keterangan :

Ln I = First Difference dari logaritma investasi

LnY = First Difference dari logaritma pendapatan nasional

LnP = First Difference dari tingkat inflasi

LnR = First Difference dari tingkat suku bunga

LnGIY = First Difference dari logaritma rasio inve stasi pemerintah

terhadap PDB

ECTt-1 = Error-correction term lagged one period

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

D = 1, untuk periode setelah krisis ekonomi (1998-2003)

1, 2 , 3, 4, 5 = koefisien regresi

= error term

t menunjukan waktu

3.5 Pengujian Statistik

3.5.1 Uji Akar Unit (Unit Root Test)

Uji ini dimaksudkan untuk mengetahui adanya anggapan stasioneritas

pada persamaan yang sedang diestimasi. Untuk diketahui adanya unit roots

dilakukan pengujian Dickey-Fuller (DF-test) sebagai berikut :

Misal variabel Yt sebagai variabel tidak bebas, maka akan diubah menjadi

Yt = Yt-1 + Ut ...(1.22)

Jika koefisien Yt-1 ( ) adalah = 1 dalam arti hipotesis diterima, maka

variabel mengandung unit root dan bersifat non-stasioner. Untuk mengubah trend

yang bersifat non-stasioner menjadi stasioner dilakukan uji orde pertama (first

difference)

Yt = ( -1) (Yt -Yt-1)...(1.23)

Koefisien akan bernilai 0, dan hipotesis akan ditolak sehingga model

Kesimpulan hipotesis DF-test :

• Ho : = 0 (Terdapat unit roots, variabel Y tidak stasioner)

• H1 : ≠ 0 (Tidak terdapat unit roots, variabel Y stasioner)

Kesimpulan hasil root test diperoleh dengan membandingkan nilai

t-hitung dengan t-tabel pada tabel Dickey-Fuller.

3.5.2 Uji Kointegrasi

Uji kointegrasi bertujuan untuk mengetahui bagaimana variabel-variabel

independen mempengaruhi variabel dependennya pada jangka panjang. Yang

dimaksud jangka panjang dalam pendekatan kointegrasi adalah jangka waktu

dimana pengaruh setiap variabel independen terhadap variabel dependennya tidak

bersifat seketika, melainkan membutuhkan selang waktu, dan merupakan suatu

kondisi dimana masing-masing variabel memungkinkan untuk mengadakan

penyesuaian secara penuh terhadap perubahan-perubahan yang timbul (atau tidak

ada kecenderungan untuk naik atau turun, dan variabel tersebut berada dalam

kondisi optimumnya).

Model kointegrasi juga merupakan model yang biasa digunakan untuk

menganalisis apakah trend dari nilai variabel tak bebas bergerak dengan arah yang

sama dengan trend variabel bebasnya, sehingga tecapai keseimbangan jangka

panjang atau justru sebaliknya. Berikut adalah langkah-langkah yang dilakukan

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

1. Estimasi tiap parameter dari persamaan regresi dengan menggunakan

Ordinary Least Square (OLS), misalnya :

Yt = 0 + 1Xt1 + 2Xt2 + Ut ... (1.24)

Uji stasioner terhadap nilai residual dari hasil estimasi diatas lalu estimasi kembali

Ut = Ut-1+ t ... (1.25)

Ût = 0Ut-1 + 1Ut-2 ... (1.26)

Setelah t-hitung diperoleh, maka hasilnya dibandingkan dengan t-tabel (uji-t). Jika

nilai t hitung lebih besar dari t-tabel maka variabel bersifat stasioner.

2. Regresi persamaan, proses ini dilakukan untuk melihat signifikansi hubungan

antara variabel pada tingkat kepercayaan tertentu.

Hipotesis ini didasarkan oleh hasil regresi pada error term berikut ini :

Ut= Ut-1+ t ...(1.27)

Kesimpulan hipotesis uji kointegrasi :

• Ho : = 0 (Variabel-variabel tidak terkointegrasi)

3.5.3 Uji Kesesuaian

3.5.3.1 Penaksiran Koefisien Determinasi

Uji ini digunakan untuk mengukur kedekatan hubungan dari model yang

dipakai. Koefisien determinasi (R2) yaitu angka yang menunjukan besarnya

kemampuan varians atau penyebaran dari variabel-variabel bebas yang

menerangkan variabel tidak bebas atau angka yang menunjukan seberapa besar

variabel tidak bebas dipengaruhi oleh variabel-variabel bebasnya.

Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0<R2 <1),

dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena

semakin dekat hubungan antara variabel bebas dengan variabel tidak bebasnya.

3.5.3.2 Uji t – Statistik (Uji Parsial)

Penaksiran ini dilakukan untuk mengetahui tingkat signifikansi

variabel-variabel independen terhadap variabel-variabel dependen (dalam hal ini untuk mendukung

uji kointegrasi dan ECM) secara parsial.

Hipotesis yang digunakan adalah :

Ho : bi = 0 (tidak signifikan)

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Ho akan diterima (Ha ditolak) pada tingkat kepercayaan tertentu jika t

hitung lebih kecil dari t tabel, dengan demikian variabel bebas yang diuji tidak

mempengaruhi variabel tidak bebas (tidak signifikan).

Sebaliknya Ho akan ditolak (Ha diterima) pada tingkat

kepercayaan tertentu jika t hitung lebih besar dari t tabel sehingga

variabel bebas yang diuji mempengaruhi variabel tidak bebas (signifikan).

Nilai t hitung adalah sebagai berikut :

bi

t = ---

S(bi)

Dimana :

bi = Parameter yang diestimasi

S(bi) = Standart error yang diuji.

3.5.3.3 Uji F- Statistik

Pengujian ini digunakan untuk menguji signifikansi pengaruh dari semua

variabel bebas secara keseluruhan terhadap variabel tidak bebasnya. Disamping

sekaligus menguji koefisien determinasinya (R2). Dengan demikian hasil uji F

yang signifikan akan menyebabkan nilai R2 yang diperoleh secara statistik tidak

sama dengan nol.

Hipotesa yang digunakan adalah :

Ho : bl = b2 = .... = 0, tidak ada pengaruh variabel bebas

terhadap variabel tidak bebas.

Ha : bl ≠ b2 ≠ .... ≠ 0, terdapat pengaruh variabel bebas

terhadap variabel tidak bebas.

Hasil pengujian akan menunjukan :

Apabila nilai F-hitung > F- tabel, maka Ho ditolak ; artinya setiap variabel

bebas secara bersama-sama berpengaruh terhadap variabel tidak bebasnya.

Apabila nilai F-hitung < F- tabel, maka Ho tidak diterima ; artinya

setidaknya satu dari variabel bebas berpengaruh terhadap variabel tidak bebasnya.

Nilai F hitung :

R2/(k-1)

F = ---

Jhon Polman F. L. Purba : Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Dan Investasi Swasta Di Indonesia, 2008.

USU Repository © 2009

Dimana :

k = banyaknya koefisien (termasuk intersep bi)

n = banyaknya observasi pada sampel.

3.5.4 Uji Penyimpangan Asumsi Klasik

3.5.4.1 Masalah Multikolinier

Multikolinier menunjukan gejala adanya hubungan linier atau hubungan

yang pasti diantara explanatory variable (variabel penjelas) dalam model regresi.

Gejala ditunjukan oleh beberapa faktor, namun yang paling mendukung

penjelasan adanya multikolinier dalam model yaitu apabila nilai R2 dari hasil

regresi sangat tinggi namun sebagian besar eksplanatori variabel tidak

menjelaskan hubungan yang signifikan terhadap variabel yang dijelaskan, melalui

perbandingan antara nilai t-stat dan F-stat dengan t-tabel dan F-tabel.

3.5.4.2 Masalah Serial Korelasi

Masalah korelasi dalam model menunjukan adanya hubungan korelasi

antara variabel gangguan (error term) dalam suatu model yang terjadi karena

beberapa faktor :

1. Inersia, data observasi dimulai dari situasi kelesuan ekonomi sehingga data

time series selanjutnya dipengaruhi oleh data sebelumnya walaupun