LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI (PLKM) TENTANG

PROSEDUR PEMBAYARAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM)

DI KPP PRATAMA MEDAN KOTA O

L E H

NAMA : ERNI PURBA NIM : 072600066

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada PRODIP III

Administrasi Perpajakan

PROGRAM DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

DAFTAR ISI

Halaman

KATA PENGANTAR………. i

DAFTAR ISI………... iv

DAFTAR PUSTAKA……….. vii

LAMPIRAN………...viii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)………...1

B. Tujuan dan Manfaat PKLM………..6

C. Ruang Lingkup PKLM………...7

D. Metodologi PKLM………....8

E. Metode Pengumpulan Data………...10

BAB II GAMBARAN UMUM LOKASI PKLM

A. Sejarah Berdirinya Kantor Pelayanan pajak Medan Kota……….13

B. Struktur Organisasi Dan Deskripsi Tugas KPP Pratama Medan Kota...19

1. Struktur Organisasi KPP Pratama Medan Kota...19

2. Deskripsi Tugas KPP Pratama Medan Kota... 20

BAB III GAMBARAN TENTANG PPN DAN PPnBM A. Gambaran Data PPN dan PPnBM………. 25

B. Objek dan Subjek Pajak Pertambahan NIlai (PPN) Dan Pajak Penjualan atas Barang Mewah (PPnBM)………. 27

1. Objek Pajak Pertambahan Nilai (PPN)………..27

2. Objek Pajak Penjualan atas barang mewah (PPnBM)………... 29

3. Subjek Pajak Pertambahan Nilai...30

C. Cara Perhitungan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)………..32

1. Dasar Pengenaan Pajak………32

2. Tarif PPN dan PPnBM……….34

3. Cara menghitung PPN dan PPnBM……… .37

D. Proses Pendaftaran dan Penilaian Pajak Pertambahan Nilai Dan Pajak Penjualan atas Barang Mewah………...39

2. Tempat Pajak Terutang Pajak Pertambahan Nilai……….40

E. Batas waktu pembayaran dan pelaporan PPN dan PPnBM……… ..42

1. Pembayran dan Penyetoran………39

2. Batas Waktu pembayaran………...40

3. Pelaporan Pajak ……… 42

F. Tata Cara Pembayaran dan Pelaporan PPN dan PPnBM……… …47

BAB IV ANALISA DAN EVALUASI A. Pelaksanaan Kepatuhan Pengusaha Kena Pajak Dalam melakukan pembayaran dan pelaporan SPT PPN Untuk Tahun 2008 dan 2009………53

B. Kendala Kendala yang dihadapi Wajib Pajak dalam melaksanakan Pembayaran dan Pelaporan PPN dan PPnBM………60

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan karunianya sehingga penulis dapat menyelesaikan laporan tugas akhir ini dengan baik.

Adapun tujuan penulisan laporan tugas akhir ini adalah untuk memenuhi salah satu syarat guna menyelesaikan pendidikan program Diploma III Administrasi perpajakan pada Fakultas Ilmu sosial dan Ilmu politik, dan judul laporan yang penulis pilih adalah PROSEDUR PEMBAYARAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM) di KPP PRATAMA MEDAN KOTA.

Pada kesempatan ini penulis mengucapkan terimakasih yang setulusnya kepada kedua orang tua saya yang saya banggakan Ayahanda P.Purba dan Ibunda M. Br. Sinaga, yang telah telah membimbing saya dengan penuh cinta dan kasih sayang, memelihara dan memberikan dukungan dan perhatian kepada penulis sejak kecil sampai saat ini. Penulis juga mengucapkan terimakasih kepada kakak,abang, dan adik saya tersayang atas dukungan dan semangat yang di berikan kepada saya.

Dalam proses penyusunana laporan tugas akhir ini, penulis telah banyak menerima bimbingan dan bantuan dari beberapa pihak, maka dalam kesempatan ini penulis dengan rasa hormat mengucapkan terimakasih kepada:

1. Bapak Prof.Dr.M.Arif Nasution,MA, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs.M.Husni Thamrin Nasution.M,Si,selaku ketua jurusan PRODIP III Administrasi Perpajakan FISIP Universitas Sumatera Utara 3. Bapak Prof. Dr. Marlon Sihombing, MA, selaku dosen wali yang telahelah

4. Ibu Siswati, S,Sos, selaku dosen pembimbing yang banyak memberikan masukan dan arahan dalam menyelesaikan laporan tugas akhir ini.

5. Seluruh Dosen dan staf administrasi perpajakan Fakultas Ilmu Sosial dan Ilmu Politik sumatera utara

6. Bapak R. Benny Kisworo selaku kepala kantor pelayanan pajak pratama medan kota yang telah memberikan kami bantuan untuk melakukan riset di kantor tersebut.

7. Seluruh pegawai kantor Pelayanan Pajak Pratama Medan Kota yang telah banyak membantu dalam penyelesaian laporan tugas akhir ini.

8. Buat maz rahmad dhani yang telah banyak memberikan waktu dan dukungan nya kepada saya dalam penyelesaian laporan tugas akhir ini. 9. Buat seluruh teman-teman seangkatan saya, khususnya Acel, Icha, yang

telah banyak membantu saya, terimakasih atas bantuannya dan persahabatan yang indah di antara kita selama ini.

Penulis menyadari banyak dijumpai kekeliruan yang terdapat dalam laporan tugas akhir ini yang disebabkan karena kesilapan. Untuk itu, penulis mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan laporan ini.Harapan penulis semoga laporan ini bermanfaat bagi semua pihak yang dapat menambah pengetahuan dan wawasan bagi pembaca. Dan akhirnya atas segala bimbingan, dorongan, dan bantuan yang telah diberikan. Penulis tidak dapat membalasnya hanya dengan doa dan permohonan yang dapat penulis panjatkan ke hadirat Tuhan Yang Maha Esa, semoga kita semua dalam lindungan-Nya.

Medan, Juli 2010

Penulis

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Di era globalisasi yang semakin modern ini, persaingan antar negara semakin

tampak. Negara Indonesia berusaha segiat-giatnya melaksanakan pembangunan

disegala bidang. Agar negara Indonesia bisa bersaing diperlukan terwujudnya

pembangunan nasional. Namun pembangunan nasional ini juga akan terwujud dari

peran serta semua masyarakat Indonesia, khususnya mahasiswa sebagai salah satu

elemen dari perguruan tinggi yang dituntut untuk berpikir kritis dan tegas dibidang

yang mereka pilih. Guna mencapai pembangunan tersebut mahasiswa diharapkan

mampu mengembangkan ilmu pengetahuan yang diperolehnya, untuk itu mahasiswa

diwajibkan mengikuti PKLM.

Praktik kerja lapangan mandiri (PKLM) adalah suatu metode untuk

mempraktikkan teori yang selama ini diperoleh dibangku perkuliahan. Praktik kerja

lapangan mandiri ini memberikan pengalaman yang sesungguhnya, memberikan

pengetahuan mengenai lingkungan kerja dan kegiatan-kegiatan suatu perkantoran

khususnya dibidang perpajakan. Pengalaman ini merupakan guru yang baik dan

sangat berharga karena semakin banyak praktik yang dilakukan akan semakin

sempurna dan matang bidang yang ditekuni. Dalam melaksanakan PKLM ini,

bahasan yang diambil tentu saja yang berhubungan dengan perpajakan.

Pajak ialah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Dengan sifat pemungutan pajak tersebut, pajak

merupakan salah satu sumber penerimaan negara yang paling besar disamping

penerimaan lainnya, misalnya minyak bumi dan gas bumi. Pajak juga merupakan

salah satu usaha pemerintah untuk meningkatkan penerimaan negara berasal dari

masyarakat yang diatur dalam bentuk undang-undang dan peraturan pelaksanaan.

Di era pembangunan ini, fungsi pajak tidaklah dapat dilepaskan dengan usaha

pemerintah dibidang pembangunan untuk mencapai kesejahteraan rakyat seluruhnya

sehingga antara pajak disatu pihak dan pembangunan lain merupakan hal yang saling

berpengaruh satu sama lain. Suatu hal yang tidak dapat dipungkiri bahwa

pembangunan memerlukan dana yang cukup besar dan salah satu sumber dana

tersebut adalah berasal dari pajak. Pelaksanaan pembangunan tersebut meliputi

berbagai sektor seperti sektor perekonomian dan bisnis, fasilitas umum, pendidikan,

infrastruktur, sarana ibadah, keamanan, kesehatan, dan tidak ketinggalan pula

pembangunan kualitas masyarakat yang dipimpin dan sektor lain yang dianggap

perlu. Karena dengan adanya pembangunan yang baik dan berkesinambungan itu

merupakan wujud dari berhasilnya kepemimpinan dari pemimpin bangsa kita.

Untuk mencapai hal di atas maka dibutuhkan anggaran untuk melaksanakan

yang dibebankan pemerintah kepada warga negaranya. Banyak cara yang dilakukan

pemerintah untuk meningkatkan penerimaan pajak, antara lain dengan melakukan

sosialisasi. Bentuk sosialisasi yang dilakukan seperti seminar perpajakan,

penyuluhan, billboard, iklan berjalan, dan lain-lain.

Sejak diberlakukannya reformasi perpajakan pada tahun 1983, maka sistem

perpajakan yang sebelumnya adalah official assessment system yaitu sistem

pemungutan pajak yang memberikan wewenang kepada pemerintah untuk

menentukan besarnya pajak yang terutang menjadi self assessment sytem yaitu sistem

yang dalam pungutannya negara memberikan kepercayaan kepada wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak yang

terutang, sehingga melalui sistem ini administrasi perpajakan khususnya administrasi

perpajakan di kantor Pelayanan Pajak Pratama Medan Kota dapat melaksanakan

tugas-tugas pembinaan, pelayanan, dan pengawasan kepada wajib pajak dalam

melaksanakan kewajiban perpajakannya. Oleh sebab itu, dituntut aparat perpajakan

yang mampu dan bersih dalam memberikan pelayanan kepada wajib pajak termasuk

kemudahan prosedur dalam pemenuhan kewajiban perpajakan.

Pajak dapat digolongkan menurut sifatnya menurut Mardiasmo (2009 : 5) yaitu:

A. Pajak Subjektif, dimana pajak yang dikenakan berdasarkan kondisi wajib

pajak tersebut.

B. Pajak Objektif, timbulnya kewajiban pajak berdasarkan pada kondisi objek

pajak tanpa memperhatikan keadaan dari wajib pajak.

Pajak Pertambahan Nilai (value added tax) merupakan pajak tidak langsung

yang memberikan konstribusi yang besar bagi penerimaan negara dari pajak. Pajak

Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah atau disingkat PPN dan

PPnBM merupakan pajak yang dikenakan atas konsumsi di dalam negeri (di dalam

daerah pabean) baik konsumsi barang maupun konsumsi jasa. Pajak ini dikenakan

hanya terhadap pertambahan nilainya saja dan dipungut beberapa kali pada berbagai

mata rantai jalur perusahaan . Pertambahan nilai itu timbul karena digunakannya

faktor-faktor produksi pada setiap jalur perusahaan dalam menyiapkan,

menghasilkan, meyalurkan, dan memperdagangkan barang atau pemberian pelayanan

jasa kepada para konsumen. Semua biaya-biaya untuk mendapatkan dan

mempertahankan laba termasuk bunga modal, sewa, tanah, upah kerja dan laba

perusahaan merupakan unsur pertambahan nilai yang nenjadi dasar pengenaan Pajak

Pertambahan Nilai (PPN).

PPN sebagai salah satu jenis pajak memiliki sumbangan/kontribusi yang

sangat penting, karena meliputi seluruh lapisan masyarakat, di mana hampir seluruh

barang kebutuhan hidup yang dibeli oleh masyarakat merupakan hasil produksi yang

dikenakan PPN. Dalam kewajibannya penerapan tata cara pembayaran dan pelaporan

PPN dan PPn-BM masih banyak kekurangan dan kesalahan, baik dari pihak

harus melakukan usaha penyuluhan dan pembinaan, karena pada dasarnya kesalahan

terjadi bukan karena sengaja melainkan karena belum meguasai sepenuhnya

peraturan dan tata cara pelaksanaan yang berlaku.

Administrasi perpajakan dianggap berhasil apabila tercapai suatu

keseimbangan antara pelayanan terhadap wajib pajak dengan penerapan hukum serta

peraturan perpajakan, sehingga dapat mengkonsentrasikan sumber dayanya dalam

mengidentifikasikan informasi yang berhubungan dengan wajib pajak yang gagal.

Untuk melihat kesulitan dan permasalahan yang dihadapi dalam melakukan

pembayaran dan pelaporan tersebut, maka penulis melakukan praktik kerja lapangan

mandiri ( PKLM) yang diharapkan dapat memberikan masukan dan menambah ilmu

pengetahuan serta dapat menjelaskan segala persoalan yang belum dimengerti.

Dengan dasar inilah penulis memilih Kantor Pelayanan Pajak Pratama Medan

Kota sebagai tempat penelitian atau tempat PKLM yang hasilnya akan dituangkan

dalam skripsi minor yang berjudul “PROSEDUR PEMBAYARAN DAN

B. TUJUAN DAN MANFAAT PKLM

1. Tujuan Praktik kerja Lapangan Mandiri (PKLM)

Setiap pekerjaan selalu memiliki tujuan sesuai dengan yang diinginkan yang

ditentukan pada waktu sebelumnya. Demikian halnya dengan praktik kerja

lapangan yang dilaksanakan ini, diantaranya yaitu:

a. Untuk memperoleh data dan informasi mengenai prosedur pembayaran

dan pelaporan PPN dan PPn-BM.

b. Memperdalam pengetahuan mengenai pajak pusat khususnya PPN dan

PPn-BM.

c. Melihat secara langsung kondisi lingkungan kerja pada Kantor

Pelayanan Pajak Pratama Medan Kota.

2. Manfaat Praktik Kerja Lapangan Mandiri

Bagi Mahasiswa

a. Bagi penulis, sebagai pengembangan ilmu pengetahuan secara

mendalam tentang pembayaran dan pelaporan PPN dan PPn-BM.

b. Mengaplikasikan teori kedalam permasalahan yang timbul selama

c. Mampu berhubungan dengan orang lain.

d. Untuk mengetahui praktik kerja yang sesungguhnya.

e. Menambah kemampuan berkomunikasi.

Bagi Universitas

a. Menambah hubungan kerjasama antara pihak universitas dengan

instansi pemerintah khususnya tempat PKLM berada.

b. Mempromosikan sumber-sumber potensi dari universitas.

c. Mendorong kemajuan mahasiswa USU di masa mendatang.

d. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan.

e. Memperbaiki universitas dengan persepsi umum. Bagi Pemerintah

a. Membina kerjasama antara lembaga pendidikan dan instansi

pemerintah.

b. Dapat menambah ide-ide baru dalam perpajakan.

C.Ruang Lingkup Praktik kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup PKLM ini adalah :

b. Kendala-kendala yang dihadapi dalam melakukan pembayaran dan

pelaporan PPN dan PPn-BM.

D.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun metode-metode yang dilakukan dalam pelaksanaan PKLM ini adalah :

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan, di mulai dari penentuan

tempat praktik kerja lapangan, mencari bahan untuk pembuatan proposal,

hingga konsultasi dengan pihak dosen.

2. Studi Literature (kepustakaan)

Dalam tahap ini penulis mencari berbagai sumber-sumber bacaan seperti

buku-buku, undang-undang maupun literature yang berhubungan dengan objek

PKLM.

3. Observasi Lapangan

Pada tahap ini penulis mencari dan mengumpulkan data dengan terjun langsung

ke lapangan serta mencari dan mempelajari data yang ada hubungannya dengan

4. Pengumpulan data

Penulis mengumpulkan data yang berhubungan dengan prosedur pembayaran

dan pelaporan PPN dan PPn-BM melalui 2 cara yaitu data primer dan data sekunder.

a. Data primer

yaitu data yang diambil berdasarkan pengamatan dan wawancara terhadap

lingkungan yang berhubungan dengan penelitian

Dan dalam pembahasan mengenai pembayaran dan pelaporan PPN dan

PPnBM ini penulis melakukan wawancara terhadap salah satu pegawai dalam

kantor pelayanan pajak yang menangani masalah PPN dan PPnBM yaitu

Bapak Rudi Yanto Mangunsong.

b. Data sekunder

yaitu data yang diperoleh dari sumber-sumber lain yang digunakan sebagai

data tambahan seperti studi kepustakaan.

Contoh dari studi kepustakaan yang penulis ambil misalnya, buku karangan

dari Mulyo Agung yang khusus membahas mengenai PPN dan PPnBM.

5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisis

dan mengevaluasi pelaksanaan prosedur pembayaran dan pelaporan PPN dan

E. Metode Pengumpulan Data

Adapun metode-metode yang digunakan dalam pengumpulan data mengenai

PKLM ini adalah :

1. Metode Interview (wawancara)

Dalam metode interview ini, penulis mengajukan beberapa pertanyaan

langsung kepada para pegawai atau pun kepada informan yang berhubungan

dengan masalah yang dibahas untuk menambah wawasan atau mampu

memberikan masukan data dan informasi dalam melengkapi laporan ini.

2. Metode Observasi

Yaitu suatu studi yang dilakukan dengan pengamatan langsung ke

lapangan untuk mengamati, mendengar, dan menyimpulkan hal-hal yang

berkaitan dengan masalah yang diteliti dan mengerjakan tugas yang diberikan

oleh pihak instansi yang berpedoman dengan ketentuan yang berlaku pada

instansi tersebut.

3. Metode Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumen yang diperoleh dari pihak instansi, dokumen tersebut dapat berupa

F.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri(PKLM)

Adapun yang menjadi sistematika penulisan laporan PKLM ini adalah :

BAB I PENDAHULUAN

Dalam bab ini dibahas mengenai latar belakang PKLM, tujuan dan manfaat,

ruang lingkup PKLM, metode praktik kerja lapangan, metode pengumpulan

data, dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN KOTA

Dalam bab ini penulis menguraikan gambaran umum objek lokasi PKLM

seperti sejarah singkat KPP Pratama Medan Kota, struktur organisasi, uraian

tugas pokok dan fungsi, serta gambaran pegawai.

BAB III GAMBARAN DATA PPN dan PPn-BM

Dalam bab ini penulis menguraikan data mengenai ketentuan, objek dan

subjek, pendaftaran dan pelaporan pajak pertambahan nilai dan pajak

penjualan atas barang mewah, dan lain-lain.

BAB IV ANALISA DAN EVALUASI

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan kesimpulan masalah-masalah yang

diambil tentang teori dari pelaksanaan PKLM pada saat melaksanakan PKLM

dan beberapa saran yang menjadi bahan masukan bagi tempat praktik kerja.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Berdirinya Kantor Pelayanan Pajak (KPP) Medan Kota

Sejarah umum dari kantor pelayanan pajak dimulai pada masa penjajahan

belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi

menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak

Keuangan Republik Indonesia di Sumatera Utara pada tahun 1976 yang terdiri dari

tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

ekonomi yang semakin cepat maka didirikanlah Kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota ). Dan untuk semakin memantapkan pelayanannya kepada masyarakat di dalam

pelayanan pembayaran pajak, maka berdasarkan kepada Keputusan Menteri

Keuangan Republik Indonesia No. 267/PMK.01/1989 tanggal 25 Maret 1989,

diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor

Pelayanan Pajak (KPP), yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi

dan Bangunan (KPPBB). Kantor Pelayanan Pajak Medan Kota merupakan pecahan

dari Kantor Pelayanan Pajak Medan Timur. Berdasarkan penjelasan sejarah Kantor

pelayanan pajak Medan Kota diatas, Kantor Pelayanan Pajak (KPP) Medan Kota

berganti nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Kota pada

tanggal 27 Mei 2008 sesuai dengan peraturan Menteri Keuangan Nomor

131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan yang

telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 54/PMK.01/2007

dan berdasarkan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang

Organisai dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana

telah diubah dengan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008.

Sesuai dengan Peraturan Menteri Keuangan Nomor.132/PMK.01/2006

tentang Organisasi Tata Kerja Instansi Vertikal Direktorat Jenderal, Kantor Pelayanan

Pajak (KPP) diseluruh jajaran Direktorat Jenderal Pajak terdiri dari 3 (tiga) jenis,

yaitu :

1). KPP Wajib Pajak Besar yang terdiri dari KPP Wajib Pajak Besar Dua, dan

2). KPP Madya yang tediri dari KPP Penanaman Modal asing, KPP

Perusahaan Masuk Bursa, KPP Badan dan Orang Asing, KPP Madya

Medan, KPP Madya Palembang, KPP Madya Pekanbaru, KPP Madya

Batam, KPP Madya Tangerang, KPP Madya Bekasi, KPP Madya Jakarta

Pusat, KPP Madya Jakarta Barat, KPP Madya Jakarta Selatan, KPP

Madya Jakarta Timur, KPP Madya Jakarta Utara, KPP Madya Bandung,

KPP madya Semarang, KPP Madya Surabaya, KPP Madya Sidoarjo, KPP

Mada Malang, KPP Madya Balikpapan, KPP Madya Denpasar, KPP

Madya Makasar.

3). KPP Pratama

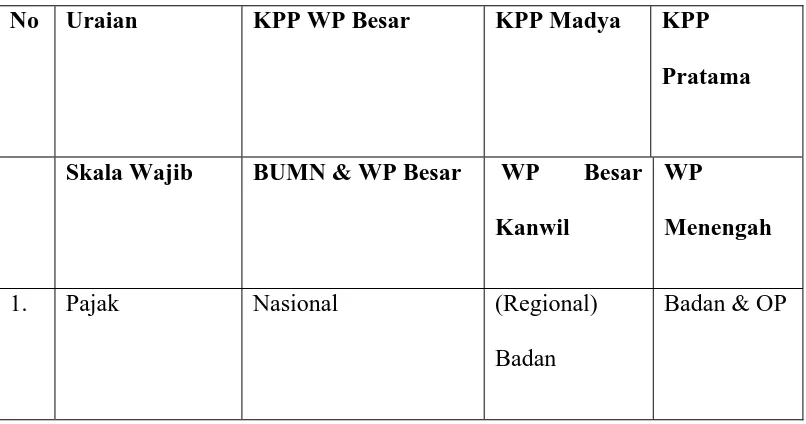

Beberapa Karakteristik untuk setiap jenis KPP, diantaranya dapat dijelaskan dalam

tabel berikut :

No Uraian KPP WP Besar KPP Madya KPP Pratama

Skala Wajib BUMN & WP Besar WP Besar Kanwil

WP

Menengah

1. Pajak Nasional (Regional)

Badan

2. Jenis Wajib

Pajka

Badan ( Coeporate) (Corporate)

dan Ekspariat

Badan dan

OP

3. Jumlah Wajib

Pajak

300-400 200-500 Ribuan

4. Jenis Pajak PPh, PPN, dan PTLL PPh, PPN dan

PPTL

PPh, PPN,

PTLL, PBB

dan BPHTB

5. PPN Sentralisasi Sentralisasi Desentralisas

i

6. P2PPh Desentralisasi Desentralisasi Desentralisas

i

7 AR Fungsi Sektor Industri Sektor Industri Wilayah

8. Ekstensifikasi

Jumlah

Tidak ada Tidak Ada Jumlah

9. Eselon IV 9 (sembilan) 9 (sembilan)

10. Wilayah Kerja Nasional Regional Lokal

Karakteristik dari KPP ini di mulai pada tahun 2002, di mana pada saat itu

KPP di bagi menjadi 3 bagian yaitu KPP LTO (large tax office), MTO ( middle tax

office), dan STO (small tax office). Pada tahun itu WP hanya berkisar sekitar 300-400

wajib pajak se Indonesia. Di dalam LTO ini lah adanya di sebut sebagai Wajib Pajak

Besar karena merupakan penyumbang terbesar se Indonesia. Dan pembagian atau

pengelompokan KPP WP Besar ini mulai berlaku sejak saat modernisasi perpajakan

hingga saat ini. Skala wajib pajak KPP WP Besar ini adalah BUMN & WP Besar.

BUMN ini seperti Telkom, mandiri, dan WP Besar seperti exsom mobil, caltex.

Dengan pajak bersifat nasional dan jenis pajak yang terdiri dari badan ( corporate).

Jenis pajak dalam KPP WP Besar ini terdiri dari PPh, PPN, PTLL ( pajak tidak

langsung lain-lain). Dalam PTLL ini termasuk didalamnya penerimaan negara bukan

pajak seperti sewa rumah dinas. Pembayaran dalam KPP ini bersifat sentralisasi atau

dlakukan di dalam kantor pusat saja, sedangkan untuk P2PPh dapat bersifat

desentralisasi atau dapat dilakukan di KPP setempat. Adapun fungsi AR( account

representative) ini dIlakukan pada sektor industri.

Selain KPP WP Besar, dalam modernisasi perpajakan ini juga ada KPP

Madya. Dalam KPP ini terdiri dari wajib pajak besar yang berada di Kanwil atau

Madya. Wajib Pajak besar yang tidak termasuk di dalam KPP WP Besar dimasukkan

ke dalam KPP Madya. WP besar di dalam KPP Madya ini merupakan ruang lingkup

KPP tersebut. Adapun skala wajib pajak bersifat regional dengan jenis pajak badan

dan ekspakriat ( Wajib Pajak Luar Negeri) serta jumlah wajib pajak berkisar antara

200- 500 WP. Jenis pajak dalam KPP Madya ini terdiri dari PPh, PPN dan PPTL

dengan pembayaran yang juga bersifat sentralisasi atau di KPP Pusat sedangkan

P2PPH yang bersifat desentralisasi atau dapat dilakukan di KPP setempat dengan

Fungsi AR dibagian sektor industri.

KPP Pratama juga merupakan pembagian dari jenis KPP pada masa

modernisasi yang terdiri dari Wajib Pajak menengah. Tidak termasuk dalam

kelompok KPP WP Besar dan KPP Madya. KPP Pratama ini terdiri dari WP OP dan

Badan dengan jumlah wajib pajak yang terdiri dari ribuan WP. Jenis pajak yang ada

di KPP Pratama ini terdiri dari PPh, PPN, PTLL, PBB, dan BPHTB. Jenis

pembayaran PPN dalam KPP ini bersifat desentralisasi atau dilakukan di KPP

setempat dengan fungsi AR yang bekerja di wilayah KPP tersebut.

Pembentukan KPP Wajib Pajak Besar dan KPP Madya telah diselesaikan pada akhir

tahun 2006, sedangkan KPP Pratama yang ada saat ini berjumlah 15 KPP Pratama,

yaitu, KPP Pratama dilingkungan Kanwil DJP Jakarta Pusat dan Pembentukan KPP

Pratama untuk seluruh Indonesia yang direncanakan telah diselesaikan akhir tahun

2008.

Sebagai lazimnya KPP yang menerapkan sistem administrasi perpajakan

sistem informasi yang terintegrasi, sumber daya manusia yang kompeten, sarana

kantor yang memadai, tata kerja yang transparan, penggabungan KPP, KPPBB, dan

Karikpa adalah tidak menghilangkan tugas dan fungsi yang sebelumnya ada ke

masing-masing seksi pada KPP Pratama sesuai dengan fungsinya yang sama

digabung menjadi seksi yang ada di KPP Pratama.

Fungsi keberatan (Psl.25 UU KUP dan Psl.16 UU PBB), pengurangan/

penghapusan sanksi administrasi dan pembatalan ketetapan pajak (Psl.36 UU KUP)

dan penghapusan PBB (Psl.19 UU PBB) yang sebelumnya ada di KPP dan KPPBB,

seluruhnya ada di Kanwil.

Fungsi pemeriksaan yang sebelumnya dilaksanakan oleh KPP, Karikpa dan

Kanwil, dilaksanakan KPP Pratama oleh Pejabat Fungsional Pemeriksaan, sedangkan

fungsi pemeriksaan bukti permulaan dan penyidikan semula dilaksanakan oleh

Karikpa Kanwil.

A. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota

a. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap

dari hubungan-hubungan diantara bidang kerja, namun orang

mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang

Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub-Bagian

Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang

kepala seksi.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan

Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seorang kepala

kantor wilayah Direktorat Jendral Pajak Sumatera Utara, di mana seluruh

pegawai adalah Pegawai Negeri Sipil di bawah naungan Departemen Keuangan

Negara Republik Indonesia.

b. Deskripsi Tugas KPP Pratama Medan Kota

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1 (satu)

bagian dan 6 ( enam) seksi, ditambah kelompok jabatan fungsional. Adapun

bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Kota antara

lain adalah sebagai berikut :

1). Sub Bagian Umum

2). Seksi Ekstensifikasi

3). Seksi Pengolahan Data dan Informasi (PDI)

5). Seksi Pengawasan dan Konsultasi (WASKON I, II, III,IV )

6). Seksi Pemeriksaan

7). Seksi Penagihan

8). Kelompok Jabatan Fungsional

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan

Karikpa maka kepala Kantor KPP Pratama mempunyai tugas mengkoordinasi

pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak dibidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan

tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak,

penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan

yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan,

urusan tata usaha angka penerimaan pajak, pengalokasian dan penatausahaan bagi

hasil Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan,

pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan

penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbingan atau himbauan

kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak,

analisa kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku.

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi, sinkronisasi, dan simplifikasi dengan seksi Ekstensifikasi.

BAB III

GAMBARAN TENTANG PPN DAN PPn-BM

A. Gambaran Data PPN dan PPnBM.

Menurut UUD 1945 pasal 23 ditentukan bahwa Pajak dan pungutan lain yang

bersifat memaksa untuk untuk keperluan negara diatur dengan undang-undang pajak

pertambahan nilai dan pajak penjualan atas barang mewah yang dipungut berdasarkan

UU No 8 tahun 1983 sebagaimana telah diubah terakhir dengan UU No. 18 tahun

2000, yang juga merupakan sumber penerimaan yang tercantum dalam APBN,

termasuk dalam pengertian pajak pusat atau pajak negara. Pajak pertambahan nilai

yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat

dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam menyiapkan,

menyalurkan dan memperdagangkan barang atau pemberian jasa kepada para

konsumen.

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang

Mewah atau disingkat dengan PPN dan PPnBM merupakan pajak yang dikenakan

atas konsumsi di dalam negeri di dalam daerah pabean) baik konsumsi barang

maupun konsumsi jasa. Seperti telah dijelaskan sebelumnya bahwa pajak

pertambahan nilai dikenakan hanya terhadap pertambahan nilainya saja dan dipungut

beberapa kali pada berbagai mata rantai jalur perusahaan. Semua biaya untuk

mendapatkan dan mempertahankan laba termasuk bunga modal, sewa tanah, upah

kerja, dan laba perusahaan merupakan unsur pertambahan nilai yang menjadi dasar

pengenaan pajak.

Adapun yang menjadi sifat pemungutan Pajak Pertambahan Nilai adalah

sebagai berikut:

1. PPN sebagai pajak objektif

Artinya pungutan pajak pertambahan nilai ini berdasarkan objeknya tanpa

memperhatikan keadaan diri wajib pajak.

2. PPN sebagai pajak tidak langsung

Sifat ini menjelaskan bahwa secara ekonomis beban Pajak pertambahan nilai

dapat dialihkan kepada pihak lain.

3. Pemungutan PPN Multistage Tax

Pemungutan pajak pertambahan nilai dilakukan pada setiap mata rantai jalur

produksi maupun jalur distribusi dari pabrikan, pedagang besar, sampai dengan

pengecer.

4.PPN dipungut dengan menggunakan alat bukti faktur pajak

Pengusaha kena pajak harus menerbitkan faktur pajak sebagai bukti

pemungutan pajak pertambahan nilai.

6.PPN tidak menimbulkan pajak berganda.

7.PPN sebagai pajak atas konsumsi dalam negeri penyerahan barang kena pajak

atau jasa kena pajak dilakukan atas konsumsi dalam negeri.

B. OBJEK DAN SUBJEK PAJAK PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN ATAS BARANG MEWAH(PPn-BM)

1.OBJEK PAJAK PERTAMBAHAN NILAI (PPN)

Dalam perjalanan sejarah UU PPN 1984, dan sejak ditetapkannya nilai

berlaku April 1985 oleh peraturan pemerintah No. 1 Tahun 1985 dan hingga

perubahannya yang terakhir dalam UU Nomor 18 Tahun 2000, objek pajak

pertambahan nilai telah mengalami beberpa kali perubahan, dan yang sesuai dengan

yang tercantum dalam pasal 4 UU PPN Tahun 2000 disebutkan bahwa objek pajak

pertambahan nilai dikenakan atas :

a. Penyerahan BKP di dalam daerah pabean yang dilakukan oleh

pengusaha kena pajak.

Penyerahan barang kena pajak adalah setiap kegiatan penyerahan barang

kena pajak, sedangkan daerah pabean adalah wilayah RI yang meliputi

wilayah darat, perairan, dan ruang udara di atasnya. Adapun yang menjadi

- barang berwujud yang diserahkan merupakan barang kena pajak.

- penyerahan dilakukan di dalam daerah pabean.

b.Impor barang kena pajak

Kegiatan impor merupakan memasukkan barang kena pajak dari luar daerah

pabean ke dalam daerah pabean di Indonesia.

c.Penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan

pengusaha .

Adapun syarat-syarat yang harus dipenuhi adalah :

- Jasa yang diserahkan merupakan jasa kena pajak

- Penyerahan dilakukan di dalam daerah pebean

- Penyerahan dilakukan dalam kegiatan usaha atau pekerjaanya

d. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean di

dalam daerah pabean, adalah setiap kegiatan pemanfaatan barang kena

pajak tidak berwujud dari luar daerah pabean karena suatu perjanjian di

dalam pabean. Barang kena pajak tidak berwujud dari luar daerah pabean

dapat berupa hal-hal seperti hak paten, hak menggunakan merk dagang

sebagai pengusaka kena pajak maupun yang berstatus bukan pengusaha

kena pajak, di dalam daerah pabean.

e. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah

pabean, yaitu setiap kegiatan pemanfaatan jasa kena pajak dari luar daerah

pabean di dalam daerah pabean.

f. Ekspor barang kena pajak oleh pengusaha kena pajak, yaitu kegiatan ekspor

barang kena pajak adalah mengeluarkan barang kena pajak dari daerah

pabean ke luar daerah pabean di Indonesia.

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha

atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan

pihak lain.

h. Penyerahan aktiva yang menurut tujuan semula tidak untuk

diperjual-belikan olek pengusaha kena pajak, sepanjang pajak masukan yang

dibayar pada saat perolehannya menurut ketentuan dapat dikreditkan.

2.OBJEK PAJAK PENJUALAN ATAS BARANG MEWAH ( PPnBM)

Adapun yang menjadi objek pajak penjualan atas barang mewah adalah :

a. Penyerahan barang kena pajak yang tergolong mewah, adalah pengusaha

yang menghasilkan barang kena pajak yang tergolong mewah tersebut di

Yang dimaksud dengan barang kena pajak yang tergolong mewah antara lain:

1. Bahwa barang tersebut bukan merupakan barang kebutuhan pokok.

2. Barang tersebut dikonsumsi oleh masyarakat tertentu.

3. Pada umumnya, barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi.

4. Apabila dikonsumsi merusak kesehatan dan moral masyarakat, serta

mengganggu ketertiban masyarakat, seperti minuman alkohol.

b.Impor barang kena pajak yang tergolong mewah.

3. SUBJEK PAJAK PERTAMBAHAN NILAI

Subjek pajak adalah pihak yang diberikan hak dan kewajiban dibidang

perpajakan atas suatu objek pajak. Pada pajak yang bersifat objektif, ada tidaknya

kewajiban perpajakan mula-mula ditentukan oleh ada tidaknya objek pajak. Setelah

diketahui bahwa suatu perbuatan, peristiwa, atau benda-benda merupakan objek

pengenaan pajak, maka baru dicari siapa yang menjadi penanggung jawab pajaknya.

Penanggung pajak atau subjek pajaknya disebut dengan pengusaha kena pajak dan

a. Pengusaha Kena Pajak (PKP)

Yaitu pengusaha yang melakukan penyerahan barang kena pajak atau

penyerahan jasa kena pajak yang dikenakan pajak berdasarkan UU PPN.

Kegiatan yang di lakukan pengusaha kena pajak meliputi :

1. Melakukan penyerahan barang kena pajak atau jasa kena pajak yang dapat

dikenakan pajak pertambahan nilai, dalam hal ini adalah pengusaha kena

pajak dan pengusaha kecil yang memilih untuk dikukuhkan menjadi

Pengusaha Kena Pajak (PKP).

2. Mengekspor barang kena pajak yang dikenakan pajak pertambahan nilai.

b. Bukan Pengusaha Kena Pajak

Subjek pajak pertambahan nilai bukan hanya pengusaha kena pajak saja

(PKP) tetapi yang bukan pengusaha kena pajak juga dapat menjadi subjek pajak

pertambahan nilai dan pajak penjualan atas barang mewah sebagaimana diatur dalam

pasal 4 huruf b, huruf d, huruf e serta pasal 16 c UU PPN, berdasarkan pasal-pasal ini

dapat dikenakan pajak pertambahan nilai.

- siapapun yang mengimpor barang kena pajak.

- siapapun yang membangun sendiri tidak dalam kegiatan usaha atau

- siapapun yang memanfaatkan barang kena pajak tidak berwujud dan jasa

kena pajak dari luar daerah pabean di dalam daerah pabean.

C. CARA PERHITUNGAN PAJAK PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN ATAS BARANG MEWAH (PPn-BM)

1. Dasar Pengenaan Pajak

Untuk menghitung besarnya pajak yang terutang, diperlukan adanya dasar

pengenaan pajak pertambahan nilai. Pajak yang dihitung dengan cara mengalikan

tarif pajak dengan dasar pengenaan pajak (DPP). Dasar pengenaan pajak adalah

jumlah harga jual atau penggantian atau nilai impor atau nilai ekspor atau nilai

lain yang ditetapkan oleh Menteri Keuangan yang dipakai sebagai dasar untuk

menghitung pajak yang terutang.

Adapun yang dimaksud dengan harga jual, penggantian, nilai impor, nilai ekspor,

adalah sebagai berikut :

a. Harga Jual

Harga jual menurut undang-undang No. 18 Tahun 2000 adalah nilai berupa

uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh

penjual karena penyerahan barang kena pajak, tidak termasuk pajak

pertambahan nilai yang dipungut menurut UU ini dan potongan harga yang

b. Penggantian

Adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh pemberi jasa karena penyerahan jasa kena pajak,

tidak termasuk pajak yang di pungut menurut UU PPN dan potongan harga

yang dicantumkan dalam faktur pajak.

c. Nilai Impor

Adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk

ditambah pungutan lainnya yang dikenakan pajak berdasarkan ketentuan

dalam peraturan perundang-undangan pabean untuk impor barang kena

pajak tidak termasuk pajak pertambahan nilai yang dipungut menurut UU

PPN 2000.

d. Nilai Ekspor

Adalah nilai berupa uang termasuk semua biaya yang diminta atau

seharusnya diminta oleh eksportir.

e. Nilai Lain

Adalah suatu jumlah yang ditentukan sebagai dasar pengenaan pajak untuk

menghitung pajak pertambahan nilai. Adapun nilai lain yang dimaksud

1. Untuk pemakaian sendiri barang kena pajak dan atau jasa kena pajak

adalah harga jual atau penggantian setelah dikurangi laba kotor.

2. Pemberian cuma-cuma barang kena pajak adalah harga jual atau

penggantian setelah dikurangi laba kotor.

3. Kendaraan bermotor bekas adalah 10 % dari harga jual, dan lain-lain.

2. Tarif Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah

2.1. Tarif Pajak Pertambahan Nilai (PPN)

- Tarif pajak pertambahan nilai adalah 10 %.

- PPN terutang dihitung dengan mengalikan tarif pajak pertambahan nilai

dengan dasar pengenaan pajak.

- PPN adalah pajak yang dikenakan atas konsumsi barang kena pajak di dalam

daerah pabean. Oleh karena itu, barang kena pajak yang di ekspor atau

dikonsumsi di luar daerah pabean, dikenakan pajak pertambahan nilai dengan

2.2. Tarif Pajak Penjualan Atas Barang Mewah (PPnBM)

a. Tarif PPnBM yang berdasarkan UU No. 18 Tahun 1983 berkisar antara 10

%-35 5 dengan UU No. 11 Tahun 1994 diubah menjadi setinggi-tingginya

50% dengan UU No. 18 Tahun 2000 diubah lagi menjadi

setinggi-tingginya 75%.

Adapun kelompok barang yang tergolong mewah sesuai dengan tarif yang

digunakan yaitu:

- Kelompok barang kena pajak tergolong mewah dengan tarif 10% adalah

a. kelompok kepala susu atau susu yang diasamkan/diragi,

mengandung tambahan gula atau tidak. Seperti keju, mentega,

yoghurt.

b. kelompok minuman yang tidak mengandung alkohol.

c. kelompok produk kecantikan untuk pemeliharaan kulit, kaki, dan

rambut yang dikemas/dibotolkan.

d. kelompok alat rumah tangga seperti pesawat dingin, pesawat

penerima siaran televisi.

- Kelompok barang kena pajak tergolong mewah dengan tarif 20% yaitu :

b. kelompok wangi-wangian.

- Kelompok barang kena pajak tergolong mewah denga tarif 30% yaitu :

a.kelompok kapal atau kendaraan lainnya seperti sampan, kecuali

untuk keperluan negara atau angkutan umum.

b.kelompok peralatan dan perlengkapan olahraga.

-Kelompok barang kena pajak tergolong mewah dengan tarif 40% yaitu :

a. kelompok minuman tertentu yang mengandung alkohol.

b. kelompok barang yang terbuat dari sutera atau wool.

c. kelompok belum senjata api dan senjata api lainnya, kecuali

untuk keperluan negara.

-Kelompok barang kena pajak tergolong mewah dengan tarif 50%.

a. Kelompok pesawat udara selain yang disebutkan dalam kelompok

40%, kecuali yang digunakan untuk keperluan negara.

b. Kelompok peralatan dan perlengkapan olahraga selain dalam

-Kelompok barang kena pajak tergolong mewah dengan tarif 75% yaitu :

a. Kelompok minuman yang mengandung alkohol selain yang

termasuk dalam kelompok 40%.

b. Kelompok barang-barang yang sebagian/seluruhnya terbuat dari

batu mulia atau mutiara atau campuran dari padanya.

c. Kelompok kapal pesiar mewah kecuali untuk keperluan negara

atau angkutan umum.

b. Atas ekspor barang kena pajak tergolong mewah dikenakan pajak dengan

tarif 0%.

Pajak penjualan atas barang mewah adalah pajak yang dikenakan atas

konsumsi barang kena pajak yang tergolong mewah di dalam daerah pabean,

oleh karena itu barang kena pajak tergolong mewah yang dikonsumsi atau

diekspor di kenakan PPnBM dengan tarif 0%.

3. Cara Menghitung Pajak pertambahan Nilai( PPN) dan Pajak penjualan Atas Barang Mewah ( PPnBM)

a. Cara menghitung Pajak Pertambahan Nilai

Contohnya: PKP Dani dalam bulan Januari 2002 menjual secara tunai barang

kena pajak kepada pengusaha kena pajak Rachmad dengan harga jual Rp

95.000.000,00.

PPN yang terutang yang dipungut oleh PKP Dani adalah

10% x Rp 95.000.00,00 = Rp 9.500.000

PPN sebesar 9.500.000 tersebut merupakan pajak keluaran yang dipungut

oleh PKP Dani.

Pajak keluaran adalah PPN terutang yang wajib dipungut olek PKP yang

melakukan penyerahan barang kena pajak, jasa kena pajak, ekspor barang

kena pajak.

b. Cara menghitung Pajak Penjualan atas Barang Mewah (PPnBM)

PPnBM = TARIF PPnBM x DASAR PENGENAAN

Contohnya: PKP Dani mengimpor barang kena pajak dengan nilai impor

Rp 80.000.000. Atas barang kena pajak tersebut, selain dikenakan PPN juga

dikenakan PPnBM dengan tarif 20%. Perhitungan PPN dan PPnBM yang

terutang atas impor barang kena pajak tersebut adalah :

Dasar pengenaan pajak adalah = 80.000.000

Pajak penjualan atas barang mewah = 20% x 80.000.000 = 1.600.00,00.

D. PROSES PENDAFTARAN DAN PENILAIAN PAJAK PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM)

1. Saat Terutang Pajak

Secara lebih rinci, saat terutang pajak adalah sebagai berikut :

a. Penyerahan BKP/JKP

Terutangnya pajak atas penyerahan barang kena pajak berwujud yang menurut

sifat atau hukumnya berupa barang bergerak, terjadi pada saat barang kena pajak

tersebut diserahkan secara langsung kepada pembeli atau pada saat barang kena

pajak tersebut diserahkan kepada juru kirim atau pengusaha jasa angkutan.

b. Impor barang kena pajak

Terjadi pada saat barang kena pajak tersebut dimasukkan ke dalam daerah

pabean.

c. Penyerahan jasa kena pajak

Terjadi pada saat nilai tersedianya fasilitas atau kemudahan untuk dipakai

d. Pemanfaatan barang kena pajak tidak bewujud dari luar daerah pabean

Terutangnya pajak pada saat orang pribadi atau badan tersebut mulai

memanfaatkan barang kena pajak tidak berwujud atau jasa kena pajak

tersebut di dalam daerah pabean.

e. Pemanfaatan jasa kena pajak dari luar daerah pabean,

Terutangnya pajak terjadi pada saat orang pribadi atau badan tersebut mulai

memanfaatkan jasa kena pajak tersebut di dalam daerah pabean.

f. Ekspor barang kena pajak

Terjadi pada saat barang kena pajak di keluarkan dari daerah pabean.

2 .Tempat Pajak Terutang Pajak Pertambahan Nilai (PPN)

a. Tempat pajak terutang atas penyerahan barang kena pajak atau jasa kena

pajak di dalam daerah pabean adalah di tempat tinggal atau tempat kedudukan

tempat pengusaha kena pajak.

b. Tempat kegiatan usaha dilakukan.

c. Tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak sebagai tempat

pajak terutang atas ekspor barang kena pajak, baik atas permohonan tertulis

d. Dalam hal impor, tempat barang kena pajak dimasukkan dan dipungut

melalui Direktorat Jenderal Bea dan Cukai .

E. BATAS WAKTU PEMBAYARAN dan PELAPORAN PAJAK

PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM)

a. Pembayaran /Penyetoran

Pajak Pertambahan Nilai (PPN) yang dipungut oleh orang pribadi atau

badan yang menyerahkan barang kena pajak dan atau jasa kena pajak harus

disetor ke kas negara sesuai dengan tanggal yang telah ditetapkan. Penyetoran

dilakukan dengan menggunakan surat setoran pajak atas nama wajib pajak

yang menyerahkan barang kena pajak dan atau jasa kena pajak. Pemungutan

dan pelaporan pajak pertambahan nilai dan pajak penjualan atas barang

mewah pada dasarnya dilakukan bersamaan dengan pemungutan dan

pelaporan pajak pertambahan nilai. Pemungutan pajak penjualan atas barang

mewah menggunakan dokumen yang sama dengan faktur pajak pada saat dan

tempat yang juga sama. Pelunasan pajak penjualan atas barang mewah yang

terutang dilakukan dengan menggunakan surat setoran pajak

selambat-lambatnya pada tanggal 15 pada masa (bulan) berikutnya. Pelaporan pajak

menyerahkan SPT masa PPnBM kepada kantor di mana importer atau

pabrikan yang bersangkutan terdaftar. SPT (Surat Pemberitahuan) masa pajak

penjualan atas barang mewah dibuat dan diserahkan bersamaan dengan SPT

masa pajak pertambahan nilai. Adapun pembayaran pajak dapat dilakukan di

mana saja yang telah ditetapkan seperti kantor pos dan giro dan bank

pemerintah.

b. Batas Waktu Pembayaran

Pajak pertumbahan nilai (PPN) yang dibayar oleh orang pribadi atau

badan yang memanfaatkan barang kena pajak atau jasa kena pajak baik dari

dalam maupun dari luar daerah pabean harus membayar sesuai dengan jenis

pajak yaitu :

1. PPN dan PPnBM impor

Dilunasi oleh wajib pajak bersamaan dengan syarat pembayaran bea

masuk.

2. PPN dan PPnBM impor yang pungutannya dilakukan oleh Direktorat

Jenderal Bea dan Cukai.

- disetor dalam jangka waktu sehari setelah pemungutan pajak

- hasil pemungutan dilaporkan paling lambat 7 hari setelah batas

waktu penyerahan pajak berakhir.

3. PPN dan PPnBM yang pemungutannya dilakukan oleh bendaharawan

pemerintah atau instansi pemerintah yang ditunjuk.

- Disetor paling lambat 7 bulan takwim berikutnya setelah masa

pajak berakhir.

- Hasil pemungutan dilaporkan paling lambat 14 hari setelah masa

pajak berakhir.

4. PPN dan PPnBM yang pemungutannya dilakukan oleh pemungut PPN

selain bendaharawan pemerintah atau instansi pemerintah yang

ditunjuk.

a. Disetor paling lambat tanggal 15 bulan takwim berikutnya

setelah masa pajak berakhir.

b. Hasil pemungutan dilaporkan paling lambat 20 hari setelah masa

pajak berakhir.

5. PPN dan PPnBM yang tercantum dalam SKPKB, SKPKBT, dan SPT

adalah :

1. dibayar dan disetor sesuai batas waktu yang tercantum dalam,

2. setelah dilunasi segera dilaporkan ke KPP yang menerbitkan

dafar pkp yang belum menyampaikan SPT.

6. PPN dari penyerahan tepung terigu oleh badan urusan longistik atau

BULOG, harus dilunasi sendiri oleh pengusaha kena pajak sebelum

surat perintah pengeluaran barang tersebut, dan harus dilaporkan

dalam SPT masa dan disampaikan kepada kantor pelayanan pajak

setempat paling lambat 20 hari setelah masa pajak berakhir.

c. Pelaporan Pajak

Bagi PKP dan pemungut, Pajak Pertambahan Nilai (PPN) yang

dipungut dan disetor tersebut harus dilaporkan dalam SPT masa PPN untuk

masa pajak terjadinya penyetoran. SPT masa PPN merupakan laporan

bulanan yang harus disampaikan oleh penghasilan kena pajak (pemungut)

meskipun nihil. Bentuk dan isi SPT masa PPN dan PPnBM serta keterangan

dan dokumen harus dilampirkan dan ditetapkan oleh Direktorat Jenderal

Pajak. Apabila SPT masa PPN tidak atau tidak sepenuhnya dilampirkan

dengan keterangan dan dokumen yang ditetapkan maka SPT masa PPN

dianggap tidak sah. Setiap pengusaha yang berdasarkan Undang-Undang

Pajak Pertambahan Nilai dikenakan pajak wajib melaporkan usahanya pada

kantor DJP untuk dikukuhkan menjadi PKP dan kepadanya diberikan Nomor

pelaporan kegiatan usaha pengusaha untuk memperoleh nomor pokok

pengusaha kena pajak (NPPKP) sebagai mana diatur dalam keputusan

Direktorat Jenderal Pajak No. KEP 27/PJ/1995, sebagai berikut:

1. Tempat pelaporan kegiatan

Di kantor pelayanan pajak yang wilayah kerja meliputi tempat tinggal atau

kedudukan dan tempat kegiatan usaha wajib pajak atau pengusaha yang

bersangkutan.

2. Tempat pelaporan usaha bagi pengusaha kena pajak tertentu

Pengusaha kena pajak tertentu adalah PKP, Badan Usaha Milik Negara

(BUMN), dan Badan Usaha Milik Swasta (BUMD), Penanaman modal

asing, Badan dan Orang Asing dan Perusahaan Go Public, yaitu :

a.Kantor pelayanan Pajak (KPP) perusahaan Negara dan Daerah untuk

badan milik daerah yang berkedudukan di wilayah daerah khusus ibu kota

Jakarta dan seluruh wajib pajak Badan Usaha Milik Negara.

b.Kantor pelayanan Pajak (KPP) penanaman modal asing, untuk seluruh

penanaman modal asing yang tidak Go Public kecuali yang telah resmi

terdaftar pada kantor pelayanan pajak (KPP) tempat wajib pajak

berkedudukan dan wajib pajak penanaman modal asing yang bertempat

kawasan Batam, Pulau Karimun, diberikan kemudahan mendaftar diri dan

melaporkan usahanya pada kantor pelayanan pajak setempat.

c.Kantor Pelayanan Pajak (KPP) Badan dan orang asing untuk seluruh

wajib pajak badan dan orang asing.

d.Kantor Pelayanan Pajak setempat untuk wajib pajak Badan Usaha Milik

Negara yang berkedudukan di luar daerah khusus ibukota Jakarta.

3. Batas Pelaporan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas

Barang Mewah (PPnBM).

Bagi wajib pajak PPN yang telah dipungut harus melaporkan dalam

surat pemberitahuan masa PPN untuk masa pajak yang telah ditentukan yaitu

a. Pajak pertambahan nilai yang dihitung sendiri oleh PKP harus dilaporkan

dalam SPT masa dan disampaikan pada Kantor Pelayanan Pajak setempat

selambat-lambatnya 20 hari setelah masa pajak berakhir.

b. Pajak pertambahan nilai yang tercantum dalam SKPKB, SKPKBT, dan

SPT yang telah dilunasi segera dilaporkan ke kantor pelayanan pajak yang

menerbitkan.

c. Pajak Pertambahan Nilai yang dilakukan oleh:

1. Bendaharawan pemerintah harus melaporkan selambat-lambatnya

2. Selain bendaharawan pemerintah dilaporkan selambat-lambatnya 20

hari setelah masa pajak berakhir.

3.Direktorat jenderal Bea Cukai atas impor harus dilaporkan

selambat-lambatnya 7 hari setelah batas waktu penyetoran pajak

berakhir.

4. Untuk penyerahan gula pasir dan tepung terigu oleh BULOG maka

pajak pertambahan nilai (PPN) dihitung sendiri oleh penghasilan

kena pajak harus dilaporkan dalam SPT masa dan disampaikan

kepada Kantor Pelayanan Pajak setempat selambat-lambatnya 20

hari setelah masa pajak berakhir.

F. TATA CARA PEMBAYARAN dan PELAPORAN PAJAK

PERTAMBAHAN NILAI (PPN) dan PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM)

Orang pribadi atau badan yang dalam kegiatan usaha atau pekerjaanya

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan, memanfaatkan barang yang tidak berwujud dari luar daerah pabean,

melakukan usaha jasa atau memanfaatkan jasa dari luar daerah pabean wajib

mendaftarkan diri kepada kantor pelayanan pajak di mana orang atau badan itu

bertempat tinggal atau berkedudukan dengan cara mengisi formulir pendaftaran.

dengan syarat-syarat yang telah ditentukan untuk dikukuhkan sebagai Pengusaha

Kena Pajak. Pajak Pertambahan Nilai dipungut oleh penghasilan kena pajak dan

atau pemungut pajak pertambahan nilai kemudian harus disetorkan ke kas Negara

sesuai tanggal yang telah ditetapkan dan wajib pajak dapat menyetorkan ke kantor

pos dan giro, Bank pemerintah, kemudian melaporkan SPT masa PPN untuk masa

pajak, terjadi penyetoran SPT masa tersebut diberlakukan sebagai pemungutan

pajak dan atau jasa kena pajak baik yang berwujud maupun tidak berwujud.

a. Tata Cara Pembayaran dan Pelaporan Bendaharawan

1. Pajak Pertambahan Nilai (PPN) atau Pajak Penjualan Atas Barang Mewah

(PPnBM) yang dipungut bendaharawan selaku pemungut pajak wajib

disetorkan ke Bank atau ke kantor pos paling lambat 7 hari setelah bulan

terjadinya tagihan, bila hari ke tujuh bertepatan dengan hari libur maka

penyetoran harus dilakukan pada hari kerja berikutnya.

2. Pembayaran pajak pertambahan nilai atau pajak penjualan atas barang

mewah dilakukan dengan Surat Setoran Pajak dibuat rangkap 5 atas rekanan

pemerintah dan ditanda tangani oleh bendaharawan.

- Lembar ke-1 untuk PKP rekanan

- Lembar ke-3 untuk PKP rekanan guna dilampirkan kepada SPT

masa PPN

-Lembar ke-4 untuk Bank persepsi atau kantor pos

-Lembar ke-5 untuk arsip bendaharawan

3. Pada setiap lembar faktur pajak wajib dibubuhi cap disetor tanggal dan

ditandatangani oleh bendaharawan.

b. Tata Cara Pelaporan PPN dan PPnBM

1. Pemungutan pajak pertambahan nilai atau penjualan atas barang mewah

yang dilakukan oleh bendaharawan pemerintah harus dilaporkan di kantor

pelayanan pajak tempat bendaharawan terdaftar paling lambat 14 hari

setelah bulan dilakukan pembayaran dan tagihan.

2. Pelaporan dilakukan dengan menggunakan formulir Surat Pemberitahuan

masa bagi pemungut pajak pertambahan nilai khusus untuk :

1. Lembar ke-1, dilampiri faktur pajak

2. Lembar ke-2 , untuk KPKN

3. Lembar ke-3, untuk arsip bendaharawan

3. Bila Bank pemerintah atau Bank pembangunan daerah bertindak sebagai

pajak dan Surat Setoran Pajak ditentukan ke Bank yang bersangkutan

melalui bendaharawan yang diwajibkan untuk memungut dan melapor

adalah Bank yang bersangkutan.

4. Apabila dalam satu bulan tidak ada pemungutan, penyetoran laporan

harus tetap dibuat dengan menggunakan laporan nihil.

5. Faktur pajak pertambahan nilai yang tidak dipungut misalkan disebabkan

harga jualnya tidak lebih dari Rp 1.000.000 atau PPN ditanggung

pemerintah dilaporkan dengan mengisi catatan pada bagian yang kosong

pada formulir laporan pemungutan PPN dan PPnBM.

c. Sarana Pembayaran/Penyetoran PPN terutang

Untuk membayar atau menyetor PPN dan PPnBM digunakan formulir

surat setoran Pajak (SSP) yng tersedia di kantor-kantor pelayanan pajak dan

kantor-kantor penyuluhan dan pengamatan potensi perpajakan di seluruh

Indonesia. SSP menjadi sah dan lengkap apabila jumlah PPN dan PPnBM

yang disetorkan telah sesuai dengan yang tercantum didalam daftar

nominative wajib pajak (DNWP) yang dibuat oleh Bank penerima

pembayaran, kantor pos dan Giro, atau kantor Direktorat Jenderal Bea dan

Cukai penerima setoran.

Sebagai sarana pelaporan bagi pengusaha kena pajak untuk

PPnBM yang sebenarnya terutang dapat digunakan SPT masa PPN . SPT ini

juga berfungsi untuk melaporkan tentang pengkreditan pajak masukan

terhadap pajak keluaran dan untuk melaporkan pembayaran atau pelunasan

pajak yang telah dilaksanakan sendiri dan atau atas nama pihak lain. SPT

meliputi data- data tambahan sebagai berikut :

1. Untuk SPT masa PPN

- jumlah penyerahan

- jumlah pajak keluaran

- jumlah pajak yang dapat diperhitungkan

- jumlah kekurangan atau kelebihan pajak

- tanggal penyetoran

2. Untuk SPT masa PPN bagi pemungut

- Jumlah dasar pengenaan pajak

- jumlah pajak yang dipungut

- jumlah pajak yang disetor

- Tanggal penyerahan

3. Untuk SPT masa PPN bagi pengusaha kena pajak pedagang eceran yang

menggunakan nilai lain sebagai dasar pengenaan pajak.

- Jumlah penyerahan barang dagangan

- Jumlah kekurangan atau kelebihan pajak

- Jumlah penyetoran

4. Untuk SPT masa PPnBM

- Jumlah penyetoran

- Tarif

- Jumlah pajak yang terutang

- Jumlah pajak yang disetor dan tanggal penyetoran

Pengisian SPT harus diisi dengan lengkap, karena jika SPT tidak lengkap

tidak dapat diterima dan harus dikembalikan kepada wajib pajak, SPT yang lengkap

adalah SPT yang semua elemen SPT induk dan semua lampiran yang disyaratkan

telah diisi dan dilampirkan secara lengkap serta telah ditandatangani oleh wajib pajak

BAB IV

ANALISA DAN EVALUASI

Pada bab ini, penulis melakukan analisa dan evaluasi terhadap hasil-hasil

penelitian yang diperoleh di Kantor Pelayanan Pajak Medan Kota. Dalam bab ini,

penulis akan membandingkan teori-teori yang diuraikan pada bab III dengan

kenyataan yang ada dalam lapangan sehingga penulis dapat melihat dan menilai

sampai sejauh mana teori-teori yang ada tersebut diterapkan oleh wajib pajak dalam

kehidupan sehari-hari.

Adapun masalah-masalah yang akan dianalisa dan dievaluasi oleh penulis adalah

sebagai berikut.

a. Pelaksanaan kepatuhan PKP dalam melakukan pembayaran dan pelaporan SPT

PPN untuk tahun 2008-2009

b. Kendala-kendala yang dihadapi wajib pajak dalam melaksanakan pembayaran

dan pelaporan PPN dan PPnBM

A. Pelaksanaan Kepatuhan Pengusaha Kena Pajak Dalam Melakukan Pembayaran Dan Pelaporan SPT Pajak Pertambahan Nilai Untuk Tahun 2008 & 2009.

Untuk melihat pelaksanaan kepatuhan pengusaha kena pajak di bawah ini

disajikan. laporan data statistik penerimaan SPT.

Penerimaan SPT Masa PPN Statistik Di kantor Pelayanan Pajak Pratama Medan Kota

Tahun 2008-2009

Berdasarkan data diatas untuk lebih rinci, maka dapat di lihat pada tabel di bawah ini Statistik Penerimaan SPT Masa PPN / PPnBM

Di Kantor Pelayanan Pajak Pratama Medan Kota Tahun 2008

Statistik Penerimaan SPT Masa PPN/PPnBM Di Kantor Pelayanan Pajak Pratama Medan Kota

Tahun 2009

Sumber : Kantor Pelayanan Pajak Pratama Medan Kota

Keterangan:

Untuk SPT nihil secara keseluruhan (Global) adalah sebagai berikut

Untuk tahun 2008 Untuk tahun 2009

SPT Nihil SPT Nihil

Dari perhitungan persentas diatas dapat kita lihat bahwa pelaporan SPT PPN

Nihil di Kantor Pelayanan Pajak Pratama Medan Kota untuk tahun 2009 mengalami

sedikit kenaikan sebesar 1,73%. Ini berarti tingkat kepatuhan wajib pajak khususnya

pengusaha kena pajak dalam melakukan pelaporan SPT masa PPN sedikit lebih baik

dibandingkan dengan tahun sebelumnya. Sementara untuk pelaporan SPT masa PPn

lebih bayar mengalami penurunan sebesar -0,46%, dan sebaliknya untuk SPT masa

Untuk SPT Nihil tahun 2008

Untuk SPT Nihil tahun 2009

Usaha industri = 100% 6,09%

Dari pelaporan SPT PPN Nihil beberapa usaha diatas, dijelaskan bahwa untuk

jenis usaha industri dan jasa mengalami penurunan sebesar 0,5% dan 3,28%. Adanya

penurunan tersebut menandakan bahwa masih adanya PKP yang belum mampu

melakukan penghitungan PPN/PPnBM terutang dengan baik dan benar. Sebaliknya

untuk usaha dagang mengalami kenaikan sebesar 3,78% yang artinya jumlah PKP

jumlah pajak terutang untuk tahun 2009 lebih banyak di bandingkan dengan tahun

2001.

Untuk SPT Lebih Bayar Tahun 2008

Usaha Industri = 100% 8,99%

Untuk SPT Lebih Bayar Tahun 2009

Usaha Industri = 100% 8,63%

Dalam pelaksanaan penerimaan pelaporan SPT PPN/PPnBM Lebih Bayar di

wilayah KPP Medan Kota tahun 2009 lebih sedikit dibandingkan tahun 2008.

Pelaporan SPT lebih bayar ini terjadi karena adanya kelebihan jumlah pajak yang

dibayar artinya jumlah pajak yang dibayar lebih besar dari jumlah pajak terutang.

Ketetapan Pajak Lebih Bayar) dan apabila wajib pajak menerima dan menghendaki

pengembalian (restitusi) maka wajib pajak harus mengajukan secara tertulis, dan bila

tidak terjadi wajib pajak di anggap melakukan kompensasi.

Untuk SPT Kurang Bayar Tahun 2008

Usaha Industri = 100% 11,35%

Untuk SPT Kurang Bayar tahun 2009

Usaha Undustri = 100% 11,47%

Kenaikan penerimaan SPT Kurang Bayar (KB) ini terjadi karena

kemungkinan adanya wajib pajak yang tidak beritikad baik dalam melakukan

penyampaian SPT. Bila terjadi hal seperti ini maka Direktorat Jenderal pajak akan

membayar Pajak terutang, maka akan diterbitkan SKPKB (Surat Ketetapan Kurang

Bayar) yang disertai beberapa sanksi, yaitu sanksi administrasi sebesar 2% dan

kenaikan sebesar 100%. Dengan adanya pengenaan sanksi ini diharapkan penerimaan

SPT Kurang Bayar, khususnya PPN dan PPnBm semakin berkurang.

Kendala Kendala Yang dihadapi Wajib Pajak dalam melakukan pembayaran dan

pelaporan PPN dan PPnBm yaitu :

Dari analisa diatas penulis memperoleh beberapa faktor yang menjadi hambatan

Wajib Pajak dalam melaksanakan pembayaran dan pelaporan PPN dan PPnBM

yaitu :

a. Sebagian masyarakat tidak merasakan langsung pembayaran pajak

sehingga masih banyak penerimaan SPT yang masih kurang bayar

dari jumlah pajak yang terutang.

Masyarakat yang tidak mau melakukan pembayaran ini di sebabkan

karena mereka tidak melihat atau pun merasakan langsung

pembayaran pajak sebagaimana yang di janjikan oleh pemerintah.

Seperti pembangunan jalan di wilayah mereka tinggal atau pun yang

lainnya.

b. Rentang waktu pembayaran dan pelaporan PPN dan PPnBM terlalu

Rentang waktu antara pembayaran dan pelaporan PPN dan PPnBM

sangat dekat sehinnga membuat masyarakat yang mempunyai banyak

kesibukan tidak sempat dalam melakukan kewajibannya.

c. Kekurang mengertian Wajib Pajak dalam peraturan perpajakan yang

sering berubah-ubah.

Sering nya peraturan perpajakan yang mengalami perubahan

membuat masyarakat bingung dan tidak bisa melaksanakan

kewajibannya sesuai dengan peraturan yang baru tersebut.

d Kurangnya sosialisasi tentanmg pengetahuan perpajakan.

Masih banyaknya masyarakat yang tidak mengetahui secara tepat

kemana penggunaan dari uang yang disetorkan oleh masyarakat

tersebut membuat masyarakat tidak mau untuk melakukan

pembayaran.

Adapun usaha yang dilakukan KPP Pratama Medan Kota dalam

menghadapi kendala tersebut adalah sebagai berikut :

1. Adanya pembagian tugas yang sesuai dengan keahlian masing-masing

pegawai untuk menangani masalah pajak yang dibahasnya. Misalnya

AR ( account representative) dalam kantor pajak membuat

2. Pemberian penyuluhan perpajakan kepada masyarakat agar mereka

tahu bagaimana tata cara pembayaran dan pelaporan PPN dan

PPnBM, sehingga dalam pelaksanaan kewajiban tersebut, kesalahan

maupun kekeliruan dalam pengisian SPT bisa diminimalkan.

3. Adanya informasi atau pemberitahuan dari KPP baik melalui

spanduk, brosur, internet tentang batas waktu pembayaran SPT

sehingga masyarakat serta WP tidak lupa akan kewajibannya untuk

melaporkan PPN yang terutang.

4. Diberikannya buku petunjuk yang sesuai dengan

perundang-undangan yang terbaru mengenai pembayaran dan pelaporan PPN dan

PPnBM kepada WP sehingga WP tersebut bisa memahami pengisian

dan penyampaian SPT dengan baik dan benar.