KAJI ULANG KONSEP DAN PERKEMBANGAN

NILAI TUKAR PETANI TAHUN 2003 - 2006

I. PENDAHULUAN

Di Indonesia, Nilai Tukar Petani (NTP) ditafsirkan sebagai penanda (indikator)

kesejahteraan petani. Konsep pengukuran NTP memang amat sederhana, diukur

sebagai rasio indeks harga yang diterima dan indeks harga yang dibayar petani,

sehingga mudah dipahami masyarakat umum. Alternatif lain penanda kesejahteraan

yang unik bagi rumahtangga tani praktis tidak ada sehingga NTP menjadi pilihan

satu-satunya bagi pengamat pembangunan pertanian. Lagi pula data NTP

dikumpulkan dan dipublikasikan oleh Badan Pusat Statistik (BPS) secara berkala,

konsisten dan ”

up to date

”. BPS mempublikasikan NTP tiap bulan, baik melalui

konferensi pers maupun melalui media berkala Indikator Ekonomi, serta tiap tahun

melalui buku Indikator Pertanian dan Statistik Indonesia dan media publikasi BPS

lainnya.

Lazimnya, kesejahteraan ekonomi suatu rumahtangga diukur berdasarkan

nilai riil atau daya beli (

purchasing power

) pendapatan dari rumahtangga tersebut.

Seperti yang didefinisikan BPS, NTP tidak berkaitan langsung dengan nilai riil

pendapatan rumahtangga tani. Sampai saat ini belum ada penjelasan konseptual

yang meyakinkan kenapa NTP-BPS valid dijadikan sebagai penanda kesejahteraan

rumahtangga tani. Penelitian sebelumnya terfokus pada dinamika nilai tukar petani,

bukan tinjauan kritis terhadap metode pengukuran nilai tukar petani (Anwar,

et al

,

1981; Simatupang, 1992; Simatupang dan Isdiyoso, 1992; Hutabarat, 1995).

Penggunaan NTP-BPS sebagai penanda kesejahteraan petani nampaknya

didasarkan pada konsensus yang tercipta melalui proses komunikasi dari orang ke

orang.

II. TINJAUAN KONSEPTUAL

2.1. Metode BPS

Seperti telah disebutkan, BPS menghitung NTP sebagai rasio harga yang

diterima terhadap harga yang dibayar petani :

NTP =

HBP

HTP

x 100 ...

(1)

NTP = Indeks Nilai Tukar Petani

HTP = Indeks Harga Yang Diterima Petani

HBP = Indeks Harga Yang Dibayar Petani

Indeks harga agregat dihitung dengan indeks Laspeyres yang dikembangkan

(

modified Laspeyres Index

) :

IH

t=

∑

∑

= = − − n i i i n i i it it itQ

H

Q

H

H

H

1 0 0 1 0 1 1)

/

(

x 100 ………..………...

(2)

IH

t= indeks harga

it

H

= harga barang / jasa i pada periode t, i = 1,2, … n

0 i

H

= harga barang / jasa i pada tahun dasar

0 i

Q

= kuantitas barang / jasa i pada tahun dasar

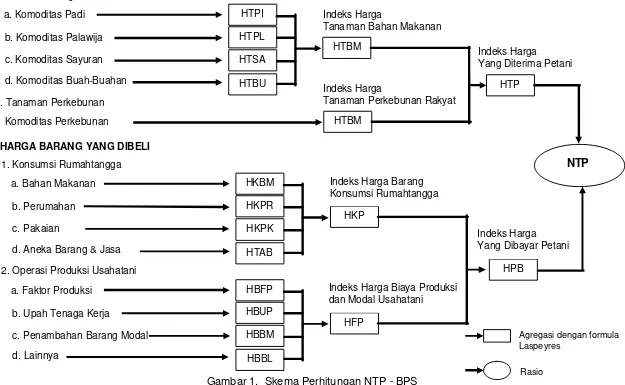

Indeks harga yang diterima petani merupakan agregasi dari indeks Harga

Tanaman Bahan Makanan (HTBM) dan indeks Harga Tanaman Perkebunan Rakyat

(HTPR). HTBM sendiri merupakan agregasi dari indeks Harga Padi (HTPD), Harga

Palawija (HTPL), Harga Sayuran (HTSA) dan Harga Buah-Buahan (HTBU). Indeks

HTPR tidak memiliki sub-indeks, yang berarti dihitung langsung dari harga komoditas

bersangkutan. Setiap sub-agregasi indeks harga yang diterima petani tersebut juga

diterbitkan sacara reguler oleh BPS.

barang makanan (HKBM), indeks harga perumahan (HKPR), indeks harga barang

pakaian (HKPK) dan indeks harga aneka barang dan jasa yang dikonsumsi petani

(HKAB). Sedangkan HFP merupakan agregasi dari indeks harga faktor produksi

(HBFP), indeks harga upah (HBUP), indeks harga penambahan barang modal

(HBBM) dan indeks harga barang lainnya (HBBL). Agar lebih jelas, semua

perhitungan NTP oleh BPS ditampilkan pada gambar 1.

Dari metode perhitungan dan cara penyajian NTP oleh BPS, seperti yang

diuraikan diatas, kiranya perlu diperhatikan pertimbangan dan catatan kritis berikut :

Pertama

, NTP-BPS hanya merujuk rumahtangga petani tanaman bahan

makanan dan perkebunan rakyat saja. Oleh karena itu, NTP-BPS tidak dapat

dijadikan penciri kondisi ekonomi rumahtangga tani secara umum (termasuk

peternak atau bahkan rumahtangga perikanan). Kata ”pertanian”, terlalu luas dari

yang sesungguhnya tercakup dalam perhitungan NTP-BPS.

A. HARGA PRODUK PERTANIAN

2. Tanaman Perkebunan

Komoditas Perkebunan

Indeks Harga

Tanaman Bahan Makanan 1. Tanaman Pangan

a. Komoditas Padi

b. Komoditas Palawija

c. Komoditas Sayuran

d. Komoditas Buah-Buahan

HTPI HTPL HTSA HTBU HTBM Indeks Harga

Tanaman Perkebunan Rakyat

HTBM

Indeks Harga Yang Diterima Petani

HTP

B. HARGA BARANG YANG DIBELI

2. Operasi Produksi Usahatani

a. Faktor Produksi

b. Upah Tenaga Kerja

c. Penambahan Barang Modal

d. Lainnya HBFP HBUP HBBM HBBL HFP 1. Konsumsi Rumahtangga

a. Bahan Makanan

b. Perumahan

c. Pakaian

d. Aneka Barang & Jasa

HKBM

HKPR

HKPK

HTAB

HKP

Indeks Harga Barang Konsumsi Rumahtangga

Indeks Harga Biaya Produksi dan Modal Usahatani

HPB Indeks Harga Yang Dibayar Petani

NTP

Gambar 1. Skema Perhitungan NTP - BPS

Agregasi dengan formula Laspeyres

Ketiga

, dengan hanya memperhitungkan sumber pendapatan dari usahatani

tanaman bahan pangan dan perkebunan, nilai tukar yang dibuat BPS lebih tepat

disebut nilai tukar (rumahtangga) petani tanaman (pangan, hortikultura dan

perkebunan) daripada nilai tukar petani (tanaman, peternakan, perikanan). Secara

keseluruhan, NTP-BPS tersebut hanya valid bagi rumahtangga tani (spesialis)

tanaman yang seluruh pendapatannya dari usahatani tanaman. Dengan demikian,

NTP-BPS tidak mencerminkan realitas empiris rumahtangga tani di Indonesia.

Keempat

, NTP-BPS, yang dihitung sebagai rasio indeks harga seluruh barang

yang dijual (hasil usahatani) terhadap indeks harga seluruh barang yang dibeli

(barang konsumsi maupun input usahatani) rumahtangga tanaman, lebih tepat

disebut nilai tukar barter antara rumahtangga petani murni (spesialis) tanaman

dengan masyarakat lainnya. Nilai tukar barter tidak memiliki hubungan langsung dan

jelas dengan daya beli pendapatan (persamaan 3) yang merupakan penanda dari

kesejahteraan rumahtangga, yang didefinisikan sebagai rasio pendapatan (laba

usahatani) terhadap indeks harga barang konsumsi yang dibeli rumahtangga.

Dari persamaan (3) dapat dilihat bahwa indeks harga barang konsumsi

berpengaruh langsung (relasi negatif) terhadap kesejahteraan petani. Elastisitas

daya beli (pendapatan) terhadap indeks harga barang konsumsi adalah (minus) satu

(

unitary elastic

) :

DBP =

HBKK

NPN

... (3)

EDBP – HBKK = - 1

DBP = daya beli pendapatan (penanda kesejahteraan ekonomi)

NPN = Nilai pendapatan nominal

EDBP – HBKK = elastisitas DBP terhadap HBKK

Dari definisi pada persamaan (1), elastisitas NTP terhadap indeks harga

barang konsumsi adalah kurang dari satu (secara absolut), yakni sebesar pangsanya

dalam perhitungan indeks harga yang dibayar petani (HBP) :

NTP =

HBP

HTP

x 100 =

HBFM

W

HBKK

W

HTP

2

1

+

... (4)

ENTP – HBKK =

−

W

1,

W

1< 1

ENTP – HBKK = Elastisitas NTP terhadap HBKK

1

W

= bobot HPKK dalam perhitungan HBKK

Dengan demikian, NTP-BPS tidak saja mengaburkan relasi kesejahteraan

(daya beli) petani dengan harga yang diterima petani (NTP mungkin tidak berubah

walaupun HBKK berubah bila HTP dan HBFM juga berubah, serta sebaliknya), tetapi

juga memperkecil (

under estimate

) pengaruh harga yang diterima petani terhadap

kesejahteraan petani (jika HTP dan HBFM) tetap. Dengan perkataan lain, salah satu

kelemahan konseptual nilai tukar barter, seperti yang diadopsi BPS ialah agregasi

indeks harga yang dibayar petani. Konkritnya, agar lebih valid sebagai penciri

kesejahteraan, indeks harga barang konsumsi rumahtangga haruslah dipisahkan dari

indeks harga biaya produksi usahatani.

Berbeda dengan indeks harga barang konsumsi, indeks harga yang diterima

petani dan indeks harga biaya produksi usahatani terjadi secara tidak langsung

melalui pengaruh masing-masing terhadap laba usahatani. Padahal, dalam

perhitungan NTP-BPS, persamaan (1) indeks harga yang diterima petani

berpengaruh langsung terhadap NTP. Secara konseptual, cara perhitungan

NTP-BPS juga menyebabkan kaburnya hubungan antara harga yang diterima, maupun

harga biaya produksi usahatani dengan kesejahteraan petani.

Secara keseluruhan dapat disimpulkan bahwa NTP-BPS bukan penanda

yang baik bagi kesejahteraan petani. NTP-BPS mengaburkan hubungan antara

kesejahteraan petani dengan harga yang diterima petani, harga barang konsumsi

dan harga input produksi usahatani. NTP-BPS juga telah menyebabkan bias

terhadap besaran dampak harga yang diterima petani, harga barang konsumsi dan

harga input produksi usahatani terhadap kesejahteraan petani. Namun demikian,

data yang dikumpulkan BPS amat berharga dan cukup rinci untuk dimanfaatkan

dalam mengamati perkembangan berbagai alternatif nilai tukar petani yang akan

diuraikan pada bagian berikut.

2.2. Usulan Ukuran Nilai Tukar Komplemen

Pertama

, Nilai Tukar Konsumsi Petani (NTKP), yaitu rasio antara indeks

harga yang diterima petani dan indeks harga konsumsi petani :

NTKP =

HKP

HTP

x 100 ... (5)

NTKP menunjukkan daya beli riil hasil usahatani terhadap barang konsumsi

rumahtangga tani. NTKP dapat ditafsirkan sebagai kuantitas (unit agregat) hasil

usahatani yang harus dilepaskan untuk memperoleh satu unit (secara agregat)

barang konsumsi. Jika NTKP meningkat (menurun) maka kuantitas barang konsumsi

rumahtangga yang dapat dibeli dari hasil penjualan satu unit hasil usahatani

meningkat (menurun) pula. Dengan demikian, NTKP merupakan faktor penentu

(dengan hubungan positif) daya beli hasil usahatani atas barang konsumsi

rumahtangga tani.

Dalam teori ekonomi, kesejahteraan ekonomi diukur berdasarkan kuantitas

dan ragam barang (dan jasa) yang dikonsumsi. Semakin banyak barang yang dapat

dikonsumsi semakin tinggi kesejahteraan ekonomi. Oleh karena NTKP adalah faktor

penentu daya beli hasil usahatani atas barang konsumsi maka dengan sendirinya

NTKP juga merupakan salah satu faktor penentu kesejahteraan rumahtangga tani.

Dengan demikian NTKP dapat digunakan sebagai salah satu penanda kesejahteraan

petani. Jika NTKP meningkat (menurun),

ceteris paribus

, kesejahteraan petani

meningkat (menurun).

Kedua

, Nilai Tukar Faktor Produksi (NTFP) usahatani (

Factoral Terms of

Trade

, Flemming (2006), yaitu rasio indeks harga yang diterima petani terhadap

indeks harga faktor produksi (biaya, dalam terminologi BPS) usahatani.

NTFP =

HFP

HTP

x 100 ... (6)

NTFP dapat dipandang sebagai penanda insentif berusahatani. NTFP berpengaruh

positif terhadap laba usahatani, yang berarti pula terhadap pendapatan rumahtangga

tani. Hal ini dapat ditunjukkan dengan mudah sebagai berikut :

Misalkan semua input maupun output usahatani dapat diagregasikan menjadi

satu input dan satu output majemuk serta fungsi produksi sesuai dengan sifat

normalnya :

Q = f(X), f’ =

X

Q

∂

∂

> 0, f’’ =

2 2

X

Q

∂

∂

−

Q = produksi usahatani

X = input usahatani

Sebagai pengusaha yang rasional, petani senantiasa berusaha meraih laba

maksimal dengan menggunakan input secara optimal :

L = PQ – RX ... (8)

L = laba usahatani

P = harga hasil usahatani

R = harga input usahatani

Penggunaan input optimal didasarkan pada maksimisasi laba pada persamaan (8) :

X

L

∂

∂

= P

X

Q

∂

∂

- R = 0

f’(x) =

P

R

P

R

= f’

-1(x) ... (9)

Persamaan (9) adalah fungsi

inverse

permintaan terhadap input. Kiranya dapat

ditunjukkan dengan mudah bahwa permintaan terhadap input usahatani

berhubungan negatif dengan rasio harga input terhadap harga output (R/P)

usahatani, yang berati pula berhubungan positif dengan rasio harga output terhadap

input (P/R) usahatani. Oleh karena kuantitas input usahatani berpengaruh positif

terhadap kuantitas output usahatani (7) maka rasio harga output terhadap input

usahatani berpengaruh positif terhadap kuantitas produksi usahatani (Debertin, 1986;

Henderson and Quandt, 1980; Layard and Walters, 1978; Silberberg, 1978).

Selanjutnya, berdasarkan persamaan (8) akan mudah terlihat bahwa laba usahatani

berhubungan positif dengan rasio harga output terhadap input usahatani (cara

termudah untuk menjelaskan ini adalah dengan menggunakan

Hoteling Lemma

).

sebagai salah satu penanda profitabilitas usahatani maupun kesejahteraan ekonomi

petani.

Data indeks harga yang diterima petani (HTP), indeks harga barang konsumsi

rumahtangga tani (HKP) dan indeks harga faktor produksi usahatani (HFP) telah

tersedia dalam publikasi BPS sehingga indeks nilai tukar konsumsi petani (NTKP)

dan nilai tukar faktor produksi usahatani (NTFP) dapat dihitung segera tanpa harus

mengumpulkan data baru. Selain itu BPS juga menyediakan data indeks harga yang

diterima petani dirinci menurut kelompok komoditas (padi, palawija, sayuran,

buah-buahan dan perkebunan rakyat) yang masih kurang termanfaatkan. Dengan asumsi

bahwa struktur konsumsi rumahtangga tidak bervariasi nyata antar rumahtangga,

maka selain secara agregat, nilai tukar konsumsi petani (NTKP) dapat pula dihitung

menurut kelompok komoditas (padi, palawija, sayuran, buah-buahan dan perkebunan

rakyat). Asumsi bahwa struktur konsumsi rumahtangga tidak bervariasi nyata antar

rumahtangga menurut kelompok komoditas dapat diterima karena setiap

rumahtangga tani kemungkinan besar menghasilkan lebih dari satu jenis kelompok

komoditas tersebut. Berbeda dengan struktur konsumsi rumahtangga, struktur

ongkos produksi dapat dipastikan berbeda nyata antara kelompok komoditas

sehingga nilai tukar faktor produksi tidak valid untuk dipilah menurut kelompok

komoditas dengan menggunakan indeks harga faktor produksi yang sama.

Semua data untuk menghitung nilai tukar tersebut sudah tersedia di BPS

sehingga mestinya dapat dihitung BPS. Selain penanda diatas, masih banyak lagi

penanda nilai tukar petani yang mestinya juga diterbitkan BPS agar dapat diperoleh

gambaran yang lebih jelas tentang keberpihakan dinamika harga terhadap petani

(Scandizzo and Diakosawas, 1987; Reksasudharma, 1989; Khan and Ahmed, 2005).

Selain NTKP dan NTFP yang diuraikan diatas, setidaknya dua ukuran lain yang

sangat penting yaitu nilai tukar barter bruto dan nilai tukar pendapatan. Kedua alat

ukur ini tidak dibahas disini karena membutuhkan data baru.

III. ANALISIS EMPIRIS

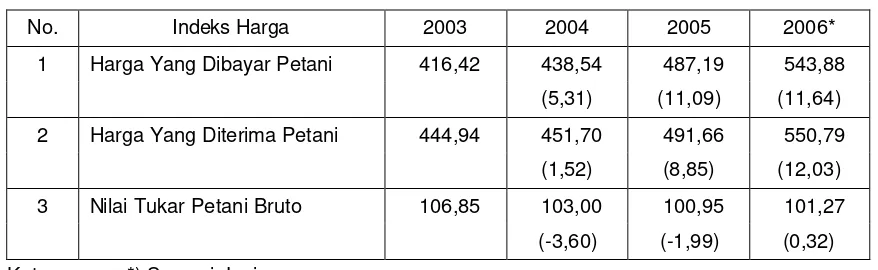

3.1. Nilai Tukar Barter (NTP – versi BPS)

periode 2003-2005, nilai tukar barter petani cenderung menurun. Berdasarkan nilai

tukar berter (NTP-BPS), selama dua tahun terakhir perkembangan harga-harga

cenderung merugikan petani (walaupun tidak valid, sebagian mungkin

menafsirkannya sebagai penurunan kesejahteraan petani).

Tabel 1. Perkembangan Nilai Tukar Barter Petani (NTP-BPS), 2003 – 2006

(1993=100).

No. Indeks Harga 2003 2004 2005 2006*

1 Harga Yang Dibayar Petani 416,42 438,54 487,19 543,88

(5,31) (11,09) (11,64)

2 Harga Yang Diterima Petani 444,94 451,70 491,66 550,79

(1,52) (8,85) (12,03)

3 Nilai Tukar Petani Bruto 106,85 103,00 100,95 101,27

(-3,60) (-1,99) (0,32)

Keterangan : *) Sampai Juni.

Angka dalam kurung menunjukkan persentase perubahan

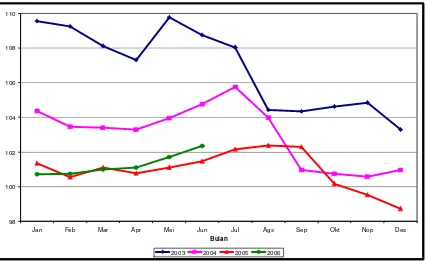

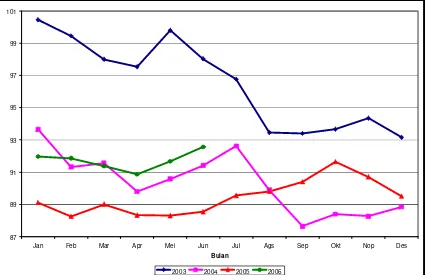

Berdasarkan perkembangan bulanan (gambar 2), perkembangan nilai tukar

barter petani pada semester pertama (Januari – Juni) 2006 sedikit lebih baik dari

tahun 2005, namun masih jauh lebih buruk daripada tahun 2004. Patut pula dicatat

bahwa nilai tukar barter petani anjlok cukup besar pada bulan Oktober hingga

Desember 2005. Hal ini adalah akibat dari kebijakan pemerintah menaikkan harga

bahan bakar minyak (BBM). Peningkatan harga BBM terbukti menimbulkan dampak

negatif yang cukup besar terhadap nilai tukar barter petani.

[image:10.595.90.529.208.343.2]98 100 102 104 106 108 110

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des Bulan

2003 2004 2005 2006

Gambar 2. Nilai Tukar Barter Petani 2003 – 2006 (1993 = 100)

3.2. Nilai Tukar Konsumsi Petani.

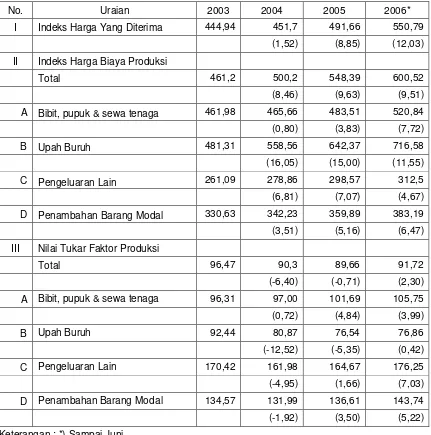

Hasil perhitungan nilai tukar konsumsi petani ditampilkan pada tabel 2.

Secara agregat (gabungan tanaman pangan dan perkebunan rakyat), nilai tukar

konsumsi cenderung menurun dalam periode 2003-2006, dengan indikasi penurunan

yang semakin kecil pada tahun 2006. Ini berarti, daya beli riil hasil usahatani

tanaman dalam dua tahun terakhir lebih rendah daripada dua tahun sebelumnya.

Nilai tukar konsumsi petani yang cenderung menurun jelas berdampak negatif

terhadap kesejahteraan petani sehingga mestinya menjadi perhatian pemerintah.

Tabel 2. Perkembangan Nilai Tukar Konsumsi Petani, 2003 – 2006 (1993 = 100).

No. Uraian 2003 2004 2005 2006*

I Indeks Harga Yang Diterima

1 Pertanian (Seluruh Komoditi) 444,94 451,7 491,66 550,79

(1,52) (8,85) (12,03)

2 Tanaman Bahan Makanan 440,96 448,16 486,83 537,35

(1,63) (8,63) (10,38)

A Padi 440,5 430,29 470,61 529,17

(-2,32) (9,37) (12,44)

B Palawija 412,55 421,5 465,47 507,12

(2,17) (10,43) (8,95)

C Sayuran 392,07 412,74 477,74 545,79

(5,27) (15,75) (14,24)

D Buah-buahan 540,48 583,28 617,66 660,12

(7,92) (5,89) (6,87)

3 Tanaman Perkebunan Rakyat 411,81 421,18 456,63 531,85

(2,28) (8,42) (16,47)

II Indeks Harga Konsumsi 399,37 414,57 464,34 523,13

(3,81) (12,01) (12,66)

III Nilai Tukar Konsumsi

1 Pertanian (Seluruh Komoditi) 111,41 108,95 105,88 105,29

(-2,21) (-2,82) (-0,56)

2 Tanaman Bahan Makanan 110,42 108,1 104,85 102,72

(-2,10) (-3,01) (-2,03)

A Padi 110,3 103,79 101,35 101,16

(-5,90) (-2,35) (-0,19)

B Palawija 103,3 101,67 100,24 96,94

(-1,58) (-1,41) (-3,29)

C Sayuran 98,17 99,56 102,89 104,33

(1,42) (3,34) (1,40)

D Buah-buahan 135,33 140,69 133,02 126,19

(3,96) (-5,45) (-5,13)

3 Tanaman Perkebunan Rakyat 103,12 101,59 98,34 101,67

(-1,48) (-3,20) (3,39)

Keterangan : *) Sampai Juni.

102 104 106 108 110 112 114 116

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des Bulan

2003 2004 2005 2006

Gambar 3. Indeks Nilai Tukar Konsumsi 2003 – 2006 (1993 = 100)

Tidak dapat dipungkiri harga yang diterima petani melonjak tajam dalam dua

tahun terakhir. Peningkatan indeks harga yang diterima petani melonjak dari hanya

1,5 persen pada tahun 2004 menjadi 8,85 persen pada tahun 2005 dan 12,03 persen

pada tahun 2006. Namun demikian, peningkatan harga bayang konsumsi rumah

tangga tani lebih tinggi dari peningkatan harga yang diterima petani sehingga nilai

tukar konsumsi petani menurun dalam dua tahun terakhir. Dari data pada tabel 2

dapat dihitung bahwa indeks harga konsumsi rumahtangga tani melonjak dari 3,81

persen pada tahun 2004 menjadi 12,01 persen pada tahun 2004 dan 12,66 persen

pada tahun 2006. Rumah tangga tani memikul beban inflasi yang cukup berat dan

menjadi penyebab utama penurunan daya beli (dan kesejahteraan ekonomi) petani.

Setelah meningkat pada tahun 2004, nilai tukar konsumsi petani buah-buahan

malah terus menurun tajam pada periode tahun 2005-2006. Namun demikian, indeks

nilai tukar konsumsi petani buah-buahan masih tetap yang tertinggi dari semua

kelompok komoditas. Satu-satunya yang meningkat konsisten adalah nilai tukar

konsumsi petani sayuran. Nilai tukar konsumsi petani sayuran yang pada tahun

2003-2004 di bawah indeks dasar tahun 1993, sejak tahun 2005 telah berada di atas

indeks dasar dan bahkan melampaui nilai tukar konsumsi tanaman buah-buahan

yang cenderung menurun pada tahun 2003-2005, menunjukkan tanda-tanda

perbaikan pada tahun 2006.

Harga yang diterima petani sesungguhnya meningkat cukup tinggi dalam dua

tahun terakhir. Penurunan nilai tukar petani lebih karena melonjaknya harga barang

konsumsi rumahtangga tani. Peningkatan indeks harga konsumsi atau inflasi petani

melonjak dari 3,81 persen pada tahun 2004 menjadi 12,01 persen pada tahun 2005

dan 12,66 persen pada tahun 2006. Oleh karena itu, disamping mendukung

peningkatan harga gabah dan palawija, upaya perbaikan nilai tukar konsumsi, yang

berarti pula kesejahteraan petani, hendaklah difokuskan pada pengendalian inflasi

barang konsumsi petani. Dalam konteks ini, pengendalian inflasi diperkotaan juga

bermanfaat untuk meningkatkan kesejahteraan petani. Namun yang lebih relevan

bagi petani ialah pengendalian inflasi di pedesaan.

3.3. Nilai Tukar Faktor Produksi Usahatani.

Perkembangan nilai tukar faktor produksi usahatani selama periode tahun

2003-2006 ditampilkan pada tabel 3. Walaupun berada di bawah indeks dasar tahun

1993, setelah cenderung menurun pada tahun 2003-2005, nilai tukar faktor produksi

usahatani agregat menunjukkan perbaikan pada tahun 2006. Indeks nilai tukar faktor

produksi agregat meningkat dari 89,66 pada tahun 2005 menjadi 91,72 pada tahun

2006.

Perbaikan nilai tukar faktor produksi usahatani pada tahun 2006 adalah

berkat melonjaknya harga yang diterima petani (mencapai 12,03 persen) dan

terkendalinya peningkatan harga faktor produksi (peningkatan indeks harga faktor

produksi menurun sedikit dari 9,63 persen pada tahun 2005 menjadi 9,51 persen

pada tahun 2006). Perbaikan nilai tukar faktor produksi ini merupakan pertanda

peningkatan insentif produksi yang mestinya berdampak positif terhadap laba

usahatani dan dengan sendirinya kesejahteraan rumahtangga tani.

Tabel 3. Perkembangan Nilai Tukar Faktor Produksi Usahatani, 2003 – 2006

(1993=100).

No. Uraian 2003 2004 2005 2006*

I Indeks Harga Yang Diterima 444,94 451,7 491,66 550,79

(1,52) (8,85) (12,03)

II Indeks Harga Biaya Produksi

Total 461,2 500,2 548,39 600,52

(8,46) (9,63) (9,51)

A Bibit, pupuk & sewa tenaga 461,98 465,66 483,51 520,84

(0,80) (3,83) (7,72)

B Upah Buruh 481,31 558,56 642,37 716,58

(16,05) (15,00) (11,55)

C Pengeluaran Lain 261,09 278,86 298,57 312,5

(6,81) (7,07) (4,67)

D Penambahan Barang Modal 330,63 342,23 359,89 383,19

(3,51) (5,16) (6,47)

III Nilai Tukar Faktor Produksi

Total 96,47 90,3 89,66 91,72

(-6,40) (-0,71) (2,30)

A Bibit, pupuk & sewa tenaga 96,31 97,00 101,69 105,75

(0,72) (4,84) (3,99)

B Upah Buruh 92,44 80,87 76,54 76,86

(-12,52) (-5,35) (0,42)

C Pengeluaran Lain 170,42 161,98 164,67 176,25

(-4,95) (1,66) (7,03)

D Penambahan Barang Modal 134,57 131,99 136,61 143,74

(-1,92) (3,50) (5,22)

Keterangan : *) Sampai Juni.

Angka dalam kurung menunjukkan persentase perubahan.

menurun pada bulan Nopember. Hal ini diperkirakan akibat dari keputusan

pemerintah menaikkan harga bahan bakar minyak pada bulan Oktober 2005.

87 89 91 93 95 97 99 101

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des

Bulan

2003 2004 2005 2006

Gambar 4. Indeks Nilai Tukar Faktor Produksi Usahatani 2003 – 2006 (1993 = 100)

IV. KESIMPULAN

Nilai Tukar Petani (NTP-BPS) yang selama ini diterbitkan Badan Pusat

Statistik (BPS) secara konseptual lebih tepat disebut sebagai nilai tukar barter petani

karena diukur sebagai rasio indeks harga seluruh produk yang dijual petani terhadap

indeks harga seluruh barang dan jasa (untuk konsumsi rumahtangga maupun input

usahatani) yang dibeli petani. NTP-BPS tersebut tidak memiliki hubungan yang jelas

dan tegas dengan kesejahteraan ekonomi (diukur sebagai daya beli pendapatan)

rumahtangga tani. Selain itu, kesesuaian keterwakilan (

representativeness

)

NTP-BPS tersebut juga amat rendah karena hanya mengakomodir pendapatan dari

usahatani tanaman (bahan pangan dan perkebunan). Dengan demikian, NTP-BPS

tidak valid dijadikan sebagai penanda kesejahteraan petani.

Untuk memberikan gambaran yang lebih bermakna, disarankan agar dalam

menggunakan NTP-BPS tersebut kiranya disertai dengan setidaknya dua ukuran nilai

tukar petani, yaitu Nilai Tukar Konsumsi Petani (NTKP) dan Nilai Tukar Faktor

Produksi Usahatani (NTFP). NTKP didefinisikan sebagai rasio indeks harga yang

diterima petani terhadap indeks harga konsumsi petani, yang pada intinya

menunjukkan daya beli setiap unit hasil usahatani atas barang konsumsi

rumahtangga tani. NTKP,

ceteris paribus

, berpengaruh positif terhadap daya beli

hasil usahatani, yang berarti pula kesejahteraan ekonomi petani. NTFP didefinisikan

sebagai rasio indeks harga yang diterima petani terhadap indeks harga input

usahatani, yang pada intinya menunjukkan insentif berusahatani. NTFP,

ceteris

paribus

, berpengaruh positif terhadap produksi dan laba usahatani, yang berarti pula

kesejahteraan ekonomi petani.

Disarankan agar BPS mengkaji ulang konsep pengukuran NTP yang

digunakannya. NTKP dan NTFP dapat dipertimbangkan sebagai komplemen

NTP-BPS. Alternatif ukuran nilai tukar lain yang patut dipertimbangkan ialah Nilai Tukar

Bruto Petani (NTBP), yaitu rasio indeks kuantitas produk yang dihasilkan petani

terhadap indeks kuantitas barang konsumsi petani, dan Nilai Tukar Pendapatan

Petani (NTPP) yang didefinisikan sebagai rasio nilai produksi hasil usahatani

terhadap indeks harga barang konsumsi rumahtangga tani. Dua ukuran nilai tukar

terakhir (NTBP dan NTPP) mensyaratkan BPS melakukan perhitungan indeks

kuantitas produk hasil usahatani dan indeks kuantitas barang konsumsi rumahtangga

tani (sebaiknya juga indeks kuantitas input usahatani).

DAFTAR PUSTAKA

Anwar, A.F., F. Kasryno, S. Ibrahim dan B. Bachtiar. 1981. Studi Kebijaksanaan

Nilai Tukar Komoditi Pertanian. Laporan Penelitian. Kerjasama Pusat

Penelitian Agroekonomi dengan Departemen Ilmu-Ilmu Sosial Ekonomi,

Fakultas Pertanian, Institut Pertanian Bogor, Bogor

Debertin, D.L. 1986. Agricultural Production Economics. Macmillan Publishing

Company, New York.

Flemming, E. 2005. Reviewing The Concept of Single Factoral Terms of Trade for

Analyzing Australian Agricultural Production : A Note. Working Paper

Series in Agricultural and Resource Economics No. 2005-12. University of

New England, Australia.

Henderson, J.M. and R.E. Quandt. 1980. Microeconomic Theory : A Mathematical

Approach. McGraw-Hill Brod Company, New York.

Hutabarat, B. 1995. Analisis Deret Waktu Kecenderungan Nilai Tukar Petani di

Indonesia. Jurnal Agroekonomi : 4(2):55-65.

Khan, A.A. and Q.M. Ahmed. 2005 Agricultural Terms of Trade in Pakistan : Issues

of Profitability and Standard of Living of The Farmers. Conference Paper

No. 60. Social Policy and Development Center, Islamabad, Pakistan.

Layard, D.R.G. and A.A. Walters. 1978. Microeconomic Theory. McGraw-Hill Brod

Company, New York.

Reksasudharma, C. 1989. Sistem Pengukuran Nilai Tukar Pertanian Subsektor

Tanaman Pangan. Jurnal Ekonomi I (3) : 1-23. Fakultas Ekonomi,

Universitas Indonesia.

Saliem, H.P., Sumaryanto, G.S. Hardono, H. Mayrowani, T.B. Purwantini, Y. Marisa

dan D. Hidayat. 2005. Analisis Diversifikasi Usaha Rumah Tangga Dalam

Mendukung Ketahanan Pangan dan Penanggulangan Kemiskinan, Laporan

Penelitian. Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian.

Bogor.

Silberberg, E. 1978. The Structure of Economics : A Mathematical Analysis.

McGraw-Hill Brod Company, New York.

Simatupang, P. dan B. Isdiyoso. 1992. Pengaruh Pertumbuhan Ekonomi Terhadap

Nilai Tukar Sektor Pertanian. Landasan Teoritis dan Bukti Empiris.

Ekonomi dan Keuangan Indonesia 40(1):33-48.

!

"

#

"$

#%&&%$

"

' (

)'*

+

"

'

(

%&&&

,

+

"

+

"

' (

%&&& (

"

%

"

' (

)'*

-

%&&

,

+

"

'

(

%&&&

"

+

"

' (

%&&&

"

,

"

(

/

"

0

.

"

%

.

*

.

! 1

!

+

#

$

#

$

" %' (

%&&2

3

4

0

#

$

#

$

"

"

#

"$

"

#

$

#

$

.

"

"

5

6

"

&

"

6

+

"

'7 )'*

+

"

7 ))5

+

"

'7%&&&

+

"

' (

%&&&

-

%&&

"/ ' (

)'*

"

(

))5

"

'

.

8

-+

"

' (

%&&&

"

55 (

%&&&

, 9

7

4

-

%&&

"

#

$

0

+

,

"

% (

%&& :

#

$

" &;

.

" <<%7 .

&57%&&&

<

,

: # $

1 *=& &&& &&& +

# $

-1

'& &&& &&&

+

))<

*

%&&&

+

"

(

))5

"

-

))<

"

,

+

" "

-

%&&

+

"

' (

%&&&

+

"

' (

)'*

,

=

+

+

+

"

.

"

%

.

"

"

2

+

>

,

,

+

>

,

,

,

!

,

/

"

"

, +

,

!

6

6

+

& <

'

?

%&&*+%&&=

?

6

%&&*+%&&= # ))*@ &&$

"

.

>

)

?

%

,

?

%

,

A

,

( B

A C

,

A CC

A CC+A C

@

D( B #>

0

$

?

*

%&&*+%&&=

&

A C

A

A CC

A

( B

0

@ !

A

@

-@ E

,

@ E

&

?

* 6

%&&*+%&&= # ))*@ &&$

"

,

6

,

6

"

!

"

"

-

"

+

+

,

6

"

(

#"( $

"(

(

5 "

-

%&&*+

%&&= # ))*@ &&$

%

#

$

"(

"(

+

*%

6

-

%&&) "(

& 2&

%&&'

)' ))

)* *& #(

$ !

"

>

"

(

+

-(

( B

CC

C

C

C

C

0

@ !

A

@

-@ E

,

@ E

*

?

5

A

( B

C@

D( B

,

AC

#?

5$

+

,

,

ACC

CC

#>

0

$

"

6

+

6

"

6

1

"

"

1

"

#

"$

5

>

+

"

+

"

"

"

"

5= (

%&&

#

%

%

"

5= (

%&&*$

"

' (

%&&&

5>

,

,

>

"

F

"

"

"

+

"

"

' (

%&&&

#

%

<

!

"

(

"

"

>

+

->

"

"

+

1

"

=

$

!

.

%&&=

!

G

0 >

1

))%

"

"

#

$%%&'

0 ( 8

?

%&&)

( )

077,,,

H*& .

%&&)

)0* I

)))

(

* +

,

+

) +

'

-

0

.

,,,

H*& .

%&&)

)0 *I

,,,

H*& .

%&&)

'0& I

,,, ,

H*& .

%&&)

)0%*I

G

>

%&&<

(

HALAMAN PENGESAHAN

KARYA TULIS MAHASISWA

1.

Judul Kegiatan

: ANALISIS DAMPAK KEBIJAKAN PPN

PERTANIAN

PADA UU NOMOR 18

TAHUN 2000 TERHADAP PETANI

2.

Bidang Kegiatan

: ( ) PKMP-AI

(

√

) PKM-GT

3.

Ketua Pelaksana Kegiatan

a. Nama Lengkap

: Achmad Haris Fadhila

b. NIM

: H34062735

c. Departemen

: Agribisnis

d. Institut

: Institut Pertanian Bogor

e. Alamat Rumah/HP

: Wisma Galih, Jalan Babakan Lebak (Balebak),

No. 09, RT/RW. 03/01, Kampus Dalam IPB

Darmaga, Bogor / 085693496319

f. Alamat e-mail

4.

Anggota Pelaksana Kegiatan: 2 orang

5.

Dosen Pendamping

a. Nama Lengkap dan Gelar : Rahmat Yanuar, SP, MSi

b. NIP

: 132 321 442

c. Alamat Rumah/HP

: Gang Oding RT/RW. 03/04 No. 34 Desa

Sirnagalih, Kecamatan Tamansari, Kabupaten

Bogor / 08128207185

Bogor, 3 April 2009

Menyetujui

Ketua Departemen Agribisnis

Ketua Pelaksana Kegiatan

Dr. Ir. Nunung Kusnadi, MS

Achmad Haris Fadhila

NIP.131 415 082

NIM. H34062735

Wakil Rektor Bidang Akademik dan

Dosen Pendamping

Kemahasiswaan,

Prof. Dr.Ir. Yonny Koesmaryono, MS

Rahmat Yanuar, SP, MSi

KATA PENGANTAR

Puji dan syukur kami ucapkan kepada Tuhan Yang Maha Esa yang

telah memberikan limpahan berkah, rahmat, dan ridho-Nya sehingga dapat

terselesaikannya sebuah Karya Tulis dengan format Program Kreativitas

Mahasiswa bidang Gagasan Tertulis berjudul ANALISIS DAMPAK

KEBIJAKAN PPN PERTANIAN PADA UU NOMOR 18 TAHUN 2000

TERHADAP PETANI dengan baik dan lancar.

Pentingnya mengoptimalkan penerimaan negara dari sektor pajak

merupakan hal yang menjadi program utama pemerintah dalam rangka

perbaikan infrastruktur negara dan fasilitas umum lainnya. Namun

kebijakan pajak yang diberlakukan tentunya harus memiliki keberpihakan

terhadap semua kalangan. Penulisan karya tulis ini bertujuan untuk

mengkaji dampak yang ditimbulkan oleh diberlakukannya PPN pertanian

terhadap kehidupan petani sebagai pelaku utama sektor pertanian.

Penulis bermaksud untuk menggagaskan ide-ide kreatif terhadap

permasalahan yang terjadi di bangsa ini dengan memaparkan fakta-fakta

yang ada, serta penawarkan solusi atas permasalahan tersebut.

Mengingat keterbatasan yang ada, kami menyadari bahwa penulisan

ini masih belum sempurna. Oleh karena itu kami sangat mengharapkan

saran dan kritik terhadap penulisan karya tulis ini untuk perbaikan dan

kesempurnaan dalam penulisan selanjutnya. Kami pun berharap gagasan

tertulis ini dapat memberikan manfaat kepada seluruh pembaca.

Bogor, 3 April 2009

DAFTAR ISI

Daftar Tabel………..……

. iv

Daftar Gambar………..……. v

Ringkasan………. vi

Pendahuluan………. 1

Latar belakang………...………. 1

Perumusan masalah………...…. 2

Tujuan ………. 2 Telaah

Pustaka………. 3 Metode

Penulisan……… 6 Analisis

dan Sintesis……… 7

Kesimpulan dan Saran………... 15

Daftar Pustaka………. 16

Daftar Lampiran………. viii

Da

ftar Riwayat Hidup………. viii

Thank you for evaluating

BCL easyConverter Desktop

This Word document was converted from PDF with an evaluation

version of BCL easyConverter Desktop software that

only

converts the first 3 pages

of your PDF.

CTRL+ Click on the link below to purchase

Activate your software for less than $20

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000

TENTANG

PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK DAN

PAJAK PENJUALAN ATAS BARANG MEWAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

PRESIDEN REPUBLIK INDONESIA,

Menimbang :

bahwa dalam rangka lebih meningkatkan kepastian hukum dan keadilan, serta menciptakan sistem perpajakan yang sederhana dengan tanpa mengabaikan pengawasan dan pengamanan penerimaan negara agar pembangunan nasional dapat dilaksanakan secara mandiri, dilakukan perubahan terhadap Undang-undang No.8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah diubah dengan Undang-undang Nomor 11 Tahun 1994;

Mengingat :

1. Pasal 5 ayat (1), Pasal 20 ayat (2), dari Pasal 23 ayat (2) Undang- Undang Dasar Negara Republik Indonesia Tahun 1945 sebagaimana telah diubah dengan Perubahan Pertama Tahun 1999;

2. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Nomor 3262) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 126, Tambahan Lembaran Negara Nomor 3984);

3. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Nomor 3263) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 127, Tambahan Lembaran Negara Nomor 3985);

4. Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Nomor 3264) sebagaimana telah diubah dengan Undang-undang Nomor 11 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 61, Tambahan Lembaran Negara Nomor 3568);

Dengan Persetujuan

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA

MEMUTUSKAN :

Menetapkan:

UNDANG-UNDANG TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NlLAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

Pasal I

Beberapa ketentuan dalam Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Nomor 3264) sebagaimana telah diubah dengan Undang-undang Nomor 11 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 61, Tambahan Lembaran Negara Nomor 3568) diubah sebagai berikut.:

1. Ketentuan Pasal 1 diubah, sehingga keseluruhan Pasal 1 berbunyi sebagai berikut.:

“Pasal 1 Dalam Undang-undang ini yang dimaksud dengan:

1. Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara diatasnya serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan Landas Kontinen yang di dalamnya berlaku Undang-undang Nomor 10 Tahun 1995 tentang Kepabeanan.

2. Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud.

3. Barang Kena Pajak adalah barang sebagaimana dimaksud dalam angka 2 yang dikenakan pajak berdasarkan Undang-undang ini,

4. Penyerahan Barang Kena Pajak adalah setiap kegiatan penyerahan Barang Kena Pajak sebagaimana dimaksud dalam angka 3.

5. Jasa adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan,

7. Penyerahan Jasa Kena Pajak adalah setiap kegiatan pemberian Jasa Kena Pajak sebagaimana dimaksud dalam angka 6.

8. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

9. Impor adalah setiap kegiatan memasukkan barang dari luar Daerah Pabean ke dalam Daerah Pabean.

10. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean karena suatu perjanjian di dalam Daerah Pabean. 11. Ekspor adalah setiap kegiatan mengeluarkan barang dari dalam Daerah Pabean ke luar Daerah Pabean.

12. Perdagangan adalah kegiatan usaha memb eli dan menjual, termasuk kegiatan tukar menukar barang, tanpa mengubah bentuk atau sifatnya.

13. Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

14. Pengusaha adalah orang pribadi atau badan sebagaimana dimaksud dalam angka 13 yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Daerah Pabean.

15. Pengusaha Kena Pajak adalah Pengusaha sebagaimana dimaksud dalam angka 14 yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang ini, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

16. Menghasilkan adalah kegiatan mengolah melalui proses mengubah bentuk atau sifat suatu barang dari bentuk aslinya menjadi barang baru atau mempunyai daya guna baru, atau kegiatan mengolah sumber daya alam termasuk menyuruh orang pribadi atau badan lain melakukan kegiatan tersebut.

17. Dasar Pengenaan Pajak adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

18. Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnyn diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak.

19. Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak, tidak termasuk pajak yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak.

20. Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan ketentuan dalam peraturan perundang-undangan Pabean untuk impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang ini.

21. Pembeli adalah orang pribadi atau badan yang menerima atau seharusnya menerima penyerahan Barang Kena Pajak dan yang membayar atau seharusnya membayar harga Barang Kena Pajak tersebut.

22. Penerima jasa adalah orang pribadi atau badan yang menerima atau seharusnya menerima penyerahan Jasa Kena Pajak dan yang membayar atau seharusnya membayar Penggantian atas Jasa Kena Pajak tersebut.

23. Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak, atau bukti pungutan pajak karena impor Barang Kena Pajak yang digunakan oleh Direktorat Jenderal Bea dan Cukai.

24. Pajak Masukan adalah pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan atau penerimaan Jasa Kena Pajak dan atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan atau impor Barang Kena Pajak.

25. Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, atau ekspor Barang Kena Pajak. 26. Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh

eksportir.

27. Pemungut Pajak Pertambahan Nilai adalah bendaharawan Pemerintah, badan, atau instansi Pemerintah yang ditunjuk oleh Menteri Keuangan untuk memungut, menyetor, dan melaporkan pajak yang terutang oleh Pengusaha Kena Pajak atas penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak kepada bendaharawan Pemerintah, badan, atau instansi Pemerintah tersebut.”

2. Di antara Pasal 1 dan Pasal 2 disisipkan 1 (satu) pasal yaitu Pasal 1A yang berbunyi sebagai berikut. :

“Pasal 1A

(1) Yang termasuk dalam pengertian penyerahan Barang Kena Pajak adalah: a. penyerahan hak atas Barang Kena Pajak karena suatu perjanjian;

e. persediaan Barang Kena Pajak dan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, sepanjang Pajak Pertambahan Nilai atas perolehan aktiva tersebut menurut ketentuan dapat dikreditkan;

f. penyerahan Sarang Kena Pajak dari Pusat ke Cabang atau sebaliknya dan penyerahan Sarang Kena Pajak antar Cabang;

g. penyerahan Sarang Kena Pajak secara konsinyasi.

(2) Yang tidak termasuk dalam pengertian penyerahan Barang Kena Pajak adalah:

a. penyerahan Barang Kena Pajak kepada makelar sebagaimana dimaksud dalam Kitab Undang-undang Hukum Dagang;

b. penyerahan Barang Kena pajak untukjaminan utang piutang;

c. penyerahan Barang Kena Pajak sebagaimana dimaksud dalam ayat (1) huruf f dalam hal Pengusaha Kena Pajak memperoleh ijin pemusatan tempat pajak terutang.”

3. Judul Bab II A diubah, sehingga berbunyi sebagai berikut.:

“BAB IIA

KEWAJIBAN MELAPORKAN USAHA DAN KEWAJIBAN MEMUNGUT, MENYETOR DAN MELAPORKAN PAJAK YANG TERUTANG

4. Ketentuan Pasal 3A diubah, sehingga keseluruhan Pasa1 3A berbunyi sebagai berikut.:

Pasal 3A

(1) Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 huruf a, huruf c, atau huruf f, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, dan wajib memungut, menyetor, dan melaporkan Pajak pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang terutang.

(2) Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak wajib melaksanakan ketentuan sebagaimana dimaksud dalam ayat (1).

(3) Orang pribadi atau badan yang memanfaatkan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf d dan atau yang memanfaatkan Jasa Kena Pajak dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai yang terutang yang penghitungan dan tata caranya diatur dengan Keputusan Menteri Keuangan.”

5. Judul Bab III diubah, sehingga berbunyi sebagai berikut.:

“BAB III OBJEK PAJAK

6. Ketentuan Pasal 4 diubah, sehingga keseluruhan Pasal 4 berbunyi sebagai berikut.:

Pasal 4 Pajak Pertambahan Nilai diikenakan atas:

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha; b. impor Barang Kena Pajak;

c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

d. pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean; e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean; atau

f. ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.”

7. Ketentuan Pasal 4A diubah dan dijadikan ayat (1) dan ditambah 2 (dua) ayat yaitu ayat (2) dan ayat (3), sehingga keseluruhan Pasal 4A berbunyi sebagai berikut.:

“Pasal 4A

(1) Jenis barang sebagaimana dimaksud dalam Pasal 1 angka 2 dan jenis jasa sebagajmana dimaksud dalam Pasal 1 angka 5 yang tidak dikenakan Pajak berdasarkan Undang-undang ini ditetapkan dengan Peraturan Pemerintah. (2) Penetapan jenis barang yang tidak dikenakan Pajak Pertambahan Nilai sebagaimana dimaksud dalam ayat (1)

didasarkan atas kelompok-kelompok barang sebagai berikut. :

a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya; b. barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak;

c. makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya; d. uang, emas batangan, dan surat-surat berharga.

(3) Penetapan jenis jasa yang tidak dikenakan Pajak Pertambahan Nilai sebagaimana dimaksud dalam ayat (1) didasarkan atas kelompok-kelompok jasa sebagai berikut. :

a. jasa di bidang pelayanan kesehatan medik; b. jasa di bidang pelayanan sosial;

c. jasa di bidang pengiriman surat dengan perangko;

d. jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi; e. jasa di bidang keagamaan;

g. jasa di bidang kesenian dan hiburan yang telah dikenakan pajak tontonan; h. jasa di bidang penyiaran yang bukan bersifat iklan;

i. jasa di bidang angkutan umum di darat dan di air; j. jasa di bidang tenaga kerja;

k. jasa di bidang perhotelan;

l. jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum.”

8. Ketentuan Pasal 5 ayat (1) diubah, sehingga keseluruhan Pasal 5 berbunyi sebagai berikut. :

“Pasal 5

(1) Disamping pengenaan Pajak sebagaimana dimaksud dalam Pasal 4, dikenakan juga Pajak Penjualan Atas Barang Mewah terhadap:

a. Penyerahan Barang Kena Pajak Yang Tergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan Barang Kena Pajak Yang Tergolong Mewah tersebut di dalam Daerah Pabean dalam kegiatan usaha atau pekerjaannya;

b. impor Barang Kena Pajak Yang Tergolong Mewah.

(2) Pajak Penjualan Atas Barang Mewah dikenakan hanya satu kali pada waktu penyerahan Barang Kena Pajak Yang Tergolong Mewah oleh Pengusaha yang menghasilkan atau pada waktu impor.”

9. Ketentuan Pasal 6 dihapus.

10. Ketentuan Pasal 8 ayat (1), ayat (3) dan ayat (4) diubah, sehingga keseluruhan Pasal 8 berbunyi sebagai berikut.:

“Pasal 8

(1) Tarif Pajak Penjualan Atas Barang Mewah adalah paling rendah 10% (sepuluh persen) dan paling tinggi 75% (tujuh puluh lima persen).

(2) Atas ekspor Barang Kena Pajak Yang Tergolong Mewah dikenakan pajak dengan tarif 0% (nol persen).

(3) Dengan Peraturan Pemerintah ditetapkan kelompok Barang Kena Pajak Yang Tergolong Mewah yang dikenakan Pajak Penjualan Atas Barang Mewah dengan tarif sebagaimana dimaksud dalam ayat (1).

(4) Jenis Barang yang dikenakan Pajak Penjualan Atas Barang Mewah atas Barang Kena Pajak Yang Tergolong Mewah sebagaimana dimaksud dalam ayat (3) ditetapkan dengan Keputusan Menteri Keuangan.”

11. Ketentuan Pasal 9 ayat (1), ayat (2), ayat (4), ayat (5), ayat (6), ayat (7), ayat (8), ayat (9), dan ayat (13) diubah, ayat (10), ayat (11), ayat (12), dan ayat (14) dihapus, dan diantara ayat (2) dari ayat (3) disisipkan ayat baru yaitu ayat (2a), sehingga keseluruhan Pasal 9 berbunyi sebagai berikut. :

“Pasal 9

(1) Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 7 dengan Dasar Pengenaan Pajak.

(2) Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan Pajak Keluaran untuk Masa Pajak yang sama. (2a) Dalam hal belum ada Pajak Keluaran dalam suatu Masa Pajak, maka Pajak Masukan tetap dapat dikreditkan.

(3) Apabila dalam suku Masa Pajak, Pajak Keluaran lebih besarbdaripada Pajak Masukan, maka selisihnya merupakan Pajak Pertambahan Nilai yang harus dibayar oleh Pengusaha Kena Pajak.

(4) Apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, maka selisihnya merupakan kelebihan pajak yang dapat dimintakan kembali atau dikompensasikan ke Masa Pajak berikutnya.

(5) Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, maka jumlah Pajak Masukan ynng dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak.

(6) Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sedangkan Pajak Masukan untuk penyerahan yang terutang pajak tidak dapat diketahui dengan pasti, maka jumlah Pajak Masukan yang dapat dikreditkan unluk penyerahan yang terutang pajak dihitung dengan menggunakan pedoman yang diatur dengan Keputusan Menteri Keuangan. (7) Besarnya Pajak Masukan yang dapat dikreditkan oleh Pengusaha yang dikenakan Pajak Penghasilan dengan

menggunakan Norma Penghitungan Penghasilan Neto sebagaimana dimaksud dalam Undang-undang Nomor 8 Tahun 1983 Tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 17 Tahun 2000, dapat dihitung dengan menggunakan pedoman penghitungan pengkreditan Pajak Masukan yang ditetapkan oleh Menteri Keuangan.

(8) Pajak Masukan tidak dapat dikreditkan menurut cara sebagai mana diatur dalam ayat (2) bagi pengeluaran untuk:

a. perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

b. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha;

d. pemanfaatan Barang Kena Pajak tidak berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

e. perolehan barang Kena Pajak atau Jasa Kena Pajak yang bukti pungutannya berupa Faktur Pajak Sederhana;

f. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5);

g. pemanfaatan Barang Kena Pajak tidak berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6); h. perolehan Barang Kena Pajakatas Jasa Kena Pajak yang Pajak Masukannya ditagih dengan penerbitan

ketetapan pajak;

i. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang diketemukan pada waktu dilakukannya pemeriksaan. (9) Pajak Masukan yang dapat dikreditkan tetapj belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang

sama, dapat dikreditkan pada Masa Pajak berikutnya paling lambat 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

(10) Dihapus. (11) Dihapus (12) Dihapus.

(13) Penghitungan dan tata cara pengembalian kelebihan Pajak Masukan sebagaimana dimaksud dalam ayat (4) diatur dengan Keputusan Direktur Jenderal Pajak.

(14) Dihapus.”

12. Ketetuan Pasal 10 ayat (1) dan ayat (3) 'diubah, sehirlgga keseluruhan Pasal 10 berbunyi sebagai berikut.:

“Pasal 10

(1) Pajak Penjualan Atas Barang Mewah yang terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 8 dengan Dasar Pengenaan Pajak.

(2) Pajak Penjualan Atas Barang Mewah yang sudah dibayar pada waktu perolehan atau impor Barang Kena Pajak Yang Tergolong Mewah, tidak dapat dikreditkan dengan Pajak Pertambahan Nilai maupun Pajak Penjualan Atas Barang Mewah yang dipungut berdasarkan Undang-undang ini.

(3) Pengusaha Kena Pajak yang mengekspor Barang Kena Pajak Yang Tergolong Mewah dapat meminta kembali Pajak Penjualan Atas Barang Mewah yang telah dibayar pada waktu perolehan Barang Kena Pajak Yang Tergolong Mewah yang diekspor ters ebut.

13. Ketentuan Pasal 11 ayat (1), ayat (2), dan ayat (4) diubah, ayat (3) dan ayat (5) dihapus, sehingga keseluruhan Pasal 11 berbunyi sebagai berikut.:

“Pasal 11 (1) Terutangnya pajak terjadi pada saat:

a. penyerahan Barang Kena Pajak; b. impor Barang Kena Pajak; c. penyerahan Jasa Kena Pajak;

d. pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf d.

e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf e; atau f. ekspor Barang Kena Pajak.

(2) Dalam hal pembayaran diterima sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak, atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena Pajak tidak berwujud sebagaimana dimaksud dalam Pasal 4 huruf d atau Jasa Kena Pajak dari luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 huruf e, saat terutangnya pajak adalah pada saat pembayaran.

(3) dihapus.

(4) Direktur Jenderal Pajak dapat menetapkan saat lain sebagai saat terutangnya pajak dalam hal saat terutangnya pajak sukar ditetapkan atau terjadi perubahan ketentuan yang dapat menimbulkan ketidakadilan.

(5) dihapus.”

14. Ketentuan Pasal 12 ayat (1) dan ayat (4) diubah, sehingga keseluruhan Pasal 12 berbunyi sebagai berikut.:

“Pasal 12

(1) Pengusaha Kena Pajak yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 huruf a, huruf c dan huruf f terutang pajak di tempat tinggal atau tempat kedudukan dan tempat kegiatan usaha dilakukan atau tempat lain yang ditetapkan dengan Keputusan Direktur Jenderal Pajak.

(2) Atas permohonan tertulis dari Pengusaha Kena Pajak, Direktur Jenderal Pajak dapat menetapkan satu tempat atau lebih sebagai tempat pajak terutang.

(3) Dalam hal impor, terutangnya pajak terjadi di tempat Barang Kena Pajak dimasukkan dan dipungut melalui Direktorat Jenderal Bea dan Cukai.

15. Ketentuan Pasal 13 ayat (1), ayat (2), ayat (5), ayat (6), dan ayat (7) diubah, sehingga keseluruhan Pasal 13 berbunyi sebagai berikut.:

“Pasal 13

(1) Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf a atau huruf f dan setiap penyerahan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 huruf c.

(2) Menyimpang dari ketentuan sebagaimana dimaksud dalam ayat (1), Pengusaha Kena Pajak dapat membuat satu Faktur Pajak meliputi seluruh penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak yang sama selama sebulan takwim.

(3) Apabila pembayaran diterima sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak, faktur Pajak dibuat pada saat pembayaran.

(4) Saat pembuatan, bentuk, ukuran, pengadaan, tata cara penyampaian, dan tata cara pembetulan Faktur Pajak ditetapkan oleh Direktur Jenderal Pajak.

(5) Dalam Faktur Pajak harus dicantumkan keterangan tentang penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak yang paling sedikit memuat:

a. Nama, alamat, Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak; b. Nama, alamat, dan Nomor PokokWajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak; c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan Atas Barang Mewah yang dipungut; f. Kode, Nomor seri dan tanggal pembuatan Faktur Pajak; dan

g. Nama, jabatan dan tanda tangan yang berhak menandatangani Faktur Pajak. (6) Direktur Jenderal Pajak dapat menetapkan dokumen tertentu sebagai Faktur Pajak.

(7) Pengusaha Kena Pajak dapat membuat Faktur Pajak Sederhana yang persyaratannya ditetapkan dengan Keputusan Direktur Jenderal Pajak.”

16. Ketentuan Pasal 16 A diubah, sehingga keseluruhan Pasal 16 A berbunyi sebagai berikut. :

“Pasal 16A

(1) Pajak yang terutang atas penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak kepada Pemungut Pajak Pertambahan Nilai dipungut, disetor, dan dilaporkan oleh Pemungut Pajak Pertambahan Nilai. (2) Tata cara pemungutan, penyetoran, dan pelaporan pajak oleh Pemungut Pajak Pertambahan Nilai sebagaimana

dimaksud dalam ayat (1), diatur dengan Keputusan Menteri Keuangan.”

17. Ketentuan Pasal 16 B diubah, sehingga keseluruhan Pasal 16B berbunyi sebagai berikut.:

“Pasal 16B

(1) Dengan Peraturan Pemerintah dapat ditetapkan bahwa pajak terutang tidak dipungut sebagian atau seluruhnya, baik untuk sementara waktu atau selamanya, atau dibebaskan dari pengenaan pajak, untuk:

a. kegiatan di kawasan tertentu atau tempat tertentu di dalam Daerah Pabean; b. penyerahan Barang Kena Pajaktertentu atau penyerahan Jasa Kena Pajak tertentu; c. impor Barang Kena Pajak tertentu;

d. pemanfaatan Barang Kena Pajak tidak berwujud tertentu dari luar Daerah Pabean di dalam Daerah Pabean; e. pemanfaatan Jasa Kena Pajak tertentu dari luar Daerah Pabean di dalam Daerah Pabean.

(2) Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan atau perolehan Jasa Kena Pajak yang atas penyerahannya tidak dipungut Pajak Pertambahan Nilai, dapat dikreditkan.

(3) Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan atau perolehan Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai, tidak dapat dikreditkan.”

18. Ketentuan Pasal 16 C diubah, sehingga keseluruhan Pasal 16C berbunyi sebagai berikut. :

Pasal 16C

Pajak Pertambahan Nilai dikenakan atas kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan tata caranya diatur dengan Keputusan Menteri Keuangan.

PASAL II

Undang-undang ini dapat disebut Undang-undang Perubahan Kedua Undang-undang Pajak Pertambahan Nilai Tahun 1984.

PASAL III Undang-undang ini mulai berlaku pada tanggal 1 Januari 2001.

Disahkan di Jakarta

pada tanggal 2 Agustus 2000 PRESIDEN REPUBUK INDONESIA,

ttd

ABDURRAHMAN WAHID

Diundangkan di Jakarta pada tanggai 2 Agustus 2000 SEKRETARIS NEGARA REPUBLIK INDONESIA,

ttd

DJOHAN EFFENDI

PENJELASAN ATAS

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000

TENTANG

PERUBAHAN KEDUA ATAS UNDANG-UNDANG NO.8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NlLAI BARANG DAN JASA DAN

PAJAK PENJUALAN ATAS BARANG MEWAH

UMUM

Dalam era reformasi saat ini, perkembangan sosial ekonomi dan politik berlangsung sangat cepat sehingga perubahan sistem perpajakan yang pernah dilakukan belum dapat menampung perkembangan dunia usaha karena masih dijumpai kelemahan-kelemahan dalam Undang-undang Perpajakan, yaitu :

a. belum adil walaupun sudah dilaksanakan sesuai ketentuan, b. kurang memberikan hak-hak Wajib Pajak,

c. kurang memberikan kemudahan kepada Wajib Pajak dalam melaksanakan kewajibannya, d. kurang memberikan kepastian hukum serta kurang sederhana.

Untuk itu dalam rangka menampung perkembangan dunia usaha dipandang perlu penyempurnaan peraturan perundang-undangan perpajakan dengan menitikberatkan pada peningkatan :

a. asas keadilan,

b. asas kepastian hukum, c. asas legalitas, dan d. asas kesederhanaan.

Berlandaskan pada hal-hal tersebut di atas, maka sasaran yang ingin diwujudkan dalam pelaksanaan perubahan Undang-undang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Tahun 2000 adalah menciptakan sistem perpajakan yang lebih adil, sederhana, dan memberikan kepastian hukum bagi masyarakat serta dapat mengamankan dan meningkatkan penerimaan negara.

Adapun pokok-pokok perubahan yang dilakukan antara lain :

a. Untuk lebih memberikan kepastian hukum mengenai barang-barang yang tidak dikenakan pajak, maka dalam perubahan Undang-undang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Tahun 2000 hanya terhadap barang-barang yang merupakan kebutuhan pokok; barang-barang yang sudah dikenakan pajak daerah; barang has il pertambangan atau pengeboran yang diambil langsung dari sumbernya; barang-barang yang merupakan alat tukar; serta barang-barang barang-barang lain yang berdasarkan pertimbangan ekonomi, sosial dan budaya tidak dikenakan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

b. Untuk lebih memberikan keadilan serta dalam upaya mengendalikan pola konsumsi masyarakat yang tidak produktif maka tarif Pajak Penjualan Atas Barang Mewah dinaikkan.

c. Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak belurr berproduksi atau belum melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dan atau ekspor Barang Kena Pajak, maka Pajak Masukan yang dapat dikreditkan yang dibayar pada saat perolehan Barang Kena Pajak, penerimaan Jasa Kena Pajak, pemanfaatan Barang Kena Pajak tidak Berwujud dari luar Daerah Pabean dan Jasa Kena Pajak dari luar Daerah Pabean, dan atau impor Barang Kena Pajak tetap dapat dikreditkan.

d. Penyederhanaan administrasi perpajakan yang meliputi proses restitusi dan diberlakukannya Faktur Penjualan sebagai Faktur Pajak.

e. Terhadap Pajak Masukan yang belum dikreditkan dalam Masa Pajak yang sama dengan Pajak Keluaran masih dapat dikreditkan pada Masa Pajak yang tidak sama paling lambat 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan.

f. Kemudahan perpajakan atas transaksi penggabungan atau perubahan bentuk usaha atau pengalihan seluruh aktiva perusahaan tidak lagi diberjkan.

g. Kemudahan perpajakan diberikan hanya untuksektor-sektor kegiatan ekonomi yang berprioritas tinggi, mendorong perkemb angan dunia usaha dan meningkatkan daya saing, mendukung pertahanan dan keamanan nasional, serta memperlancar pembangunan nasional.

PASAL DEMI PASAL

PASAL I Angka 1 Pasal 1 Cukup jelas Angka 2 Pasal 1A Ayat (1) Huruf a

Perjanjian yang dimaksudkan dalam ketentuan ini meliputi jual beli, tukar menukar, jual beli dengan angsuran, atau perjanjian lain yang mengakibatkan penyerahan hak atas barang.

Huruf b

Penyerahan Barang Kena Pajak juga dapat terjadi karena perjanjian sewa beli atau perjanjian sewa guna usaha

penyer