ABSTRAK

MALA SEPTIANI. Penerapan Model Regresi Logistik Biner dan Metode CHAID dalam

Klasifikasi Kredit Konsumtif. Dibimbing oleh BAMBANG SUMANTRI dan I MADE

SUMERTAJAYA.

Banyak faktor yang mempengaruhi kelancaran kredit debitur sehingga perlu diketahui faktor-faktor yang berpengaruh secara signifikan terhadap hal tersebut. Analisis regresi logistik biner dan metode CHAID merupakan salah satu metode statistika yang dapat digunakan untuk mengidentifikasi faktor-faktor tersebut. Model regresi logistik dapat mengetahui pengaruh dari peubah-peubah penjelas terhadap status kredit debitur. Sedangkan analisis CHAID berupa dendrogram yang berisi informasi mengenai hubungan (asosiasi) secara terurut antar peubah. Penelitian ini bertujuan untuk menggambarkan karakteristik debitur kredit konsumtif secara umum, menerapkan analisis regresi logistik biner dan metode CHAID untuk melihat hubungan antara peubah respon dan peubah penjelas serta membandingkan interpretasi hasil masing-masing metode.

PENERAPAN MODEL REGRESI LOGISTIK BINER DAN METODE

CHAID DALAM KLASIFIKASI KREDIT KONSUMTIF

MALA SEPTIANI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

MALA SEPTIANI. Penerapan Model Regresi Logistik Biner dan Metode CHAID dalam

Klasifikasi Kredit Konsumtif. Dibimbing oleh BAMBANG SUMANTRI dan I MADE

SUMERTAJAYA.

Banyak faktor yang mempengaruhi kelancaran kredit debitur sehingga perlu diketahui faktor-faktor yang berpengaruh secara signifikan terhadap hal tersebut. Analisis regresi logistik biner dan metode CHAID merupakan salah satu metode statistika yang dapat digunakan untuk mengidentifikasi faktor-faktor tersebut. Model regresi logistik dapat mengetahui pengaruh dari peubah-peubah penjelas terhadap status kredit debitur. Sedangkan analisis CHAID berupa dendrogram yang berisi informasi mengenai hubungan (asosiasi) secara terurut antar peubah. Penelitian ini bertujuan untuk menggambarkan karakteristik debitur kredit konsumtif secara umum, menerapkan analisis regresi logistik biner dan metode CHAID untuk melihat hubungan antara peubah respon dan peubah penjelas serta membandingkan interpretasi hasil masing-masing metode.

PENERAPAN MODEL REGRESI LOGISTIK BINER DAN METODE

CHAID DALAM KLASIFIKASI KREDIT KONSUMTIF

MALA SEPTIANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sains pada

Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi

: Penerapan Model Regresi Logistik Biner dan Metode

CHAID dalam Klasifikasi Kredit Konsumtif

Nama

: Mala Septiani

NRP

: G14104006

Menyetujui :

Pembimbing I,

Pembimbing II,

Ir. Bambang Sumantri

Dr. Ir. I Made Sumertajaya, MS

NIP. 130779511

NIP. 132085916

Mengetahui :

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Drh. Hasim, DEA

NIP. 131578806

PRAKATA

Alhamdulillah. Segala puji dan syukur ke Hadirat Allah SWT atas segala rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis sehingga karya ilmiah ini dapat terselesaikan. Karya ilmiah ini berjudul Penerapan Model Regresi Logistik Biner dan Metode CHAID dalam Klasifikasi Kredit Konsumtif.

Pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah banyak membantu penulis dalam penyelesaian karya ilmiah ini, antara lain kepada:

1. Bapak Ir. Bambang Sumantri dan Bapak Dr. Ir I Made Sumertajaya, MS selaku pembimbing yang selalu memberikan arahan, saran dan kesabarannya dalam membimbing penulis. 2. Bapak Ir. Eko Susetyono, MBA yang telah memberikan data dan kesempatan bagi Penulis

untuk melakukan penelitian di BRI, pembimbing di BRI: Pak Munir, Pak Arief, Pak Widi, Pak Soni, Pak Eko, dan seluruh staf divisi Tim Project Office Credit Risk Basel II yang telah memberikan ilmu-ilmu yang bermanfaat kepada Penulis.

3. Bapak (Soleh Suwanda), Mama (Sri Yantini, S.Pd) dan adik (Sovi Apriliyanti) serta seluruh keluarga besar atas segala doa, kasih sayang, serta dukungannya.

4. Seluruh dosen Departemen Statistika FMIPA IPB atas ilmu yang diajarkan dan seluruh staf departemen Statistika (Bu Markonah, Bu Sulis, Bu Dedeh, Bu Aat, Pak Iyan, Bang Sudin, Mang Herman, Mang Dur) yang telah membantu penulis selama belajar di Statistika IPB. 5. Deni Suhandani yang selalu memberikan semangat, kasih sayang, doa dan motivasinya. 6. Ika, Neng, Yusri, Meta, Rani Pd, Cheri, Agustina, Sevrien, Lia, Rere (terima kasih atas

persahabatannya), Tjipto (atas diskusinya tentang reglog), Niken (atas diskusi CHAID-nya), Vinny, Ami, Zul (teman seperjuangan di tempat praktik lapang) dan teman-teman Statistika 41, terima kasih atas kebersamaan, keceriaan dan kenangan yang indah selama 4 tahun. 7. Wisma Baitussalam: Ika, Neng, Yusri, Meta, Rani Pd, Cheri, Ami; Ananda Putri 2: Ika, Teh

Tia, Teh Lira, Teh Uci, Teh Lia, Teh Tata, Teh Atik, Dila, Nina, Syifa dan Fauziah Crew: Neng, Meta, Dara, Fuji, Nurul, Teh Euis, Kak Nugie, Kak Inang, Kak Heti, Kak Cha2n, Intan, Diana, Tuti, Asih, Dian (terima kasih atas keceriaan dan kebersamaannya selama di kostan).

8. Kakak-kakak kelas STK 39 dan 40 serta adik-adik kelas STK 42 dan 43.

9. Semua pihak yang telah memberikan bantuan dan dukungannya kepada penulis dalam menyelesaikan karya ilmiah ini.

Penulis mempunyai keterbatasan ilmu sehingga karya ilmiah ini ini masih mempunyai banyak kekurangan. Hasil karya yang sederhana ini semoga bermanfaat bagi pihak yang memerlukan.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis dilahirkan di Tasikmalaya pada tanggal 20 September 1985 sebagai anak pertama dari dua bersaudara, anak dari pasangan Soleh Suwanda dan Sri Yantini, S.Pd.

Setelah menyelesaikan pendidikan dasar di SDN Manonjaya 1 pada tahun 1998, studi penulis dilanjutkan di SLTP Negeri 1 Manonjaya yang ditamatkan pada tahun 2001. Tahun 2004 penulis lulus dari SMU Negeri 1 Tasikmalaya, dan pada tahun yang sama diterima sebagai mahasiswa di Departemen Statistika Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

DAFTAR ISI

Halaman

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... vii

PENDAHULUAN Latar Belakang ... 1

Tujuan ... 1

TINJAUAN PUSTAKA Debitur ... 1

Kredit ... 1

Default... 1

Regresi Logistik Biner ... 2

Metode CHAID ... 3

BAHAN DAN METODE Bahan ... 4

Metode ... 4

HASIL DAN PEMBAHASAN Gambaran Umum Karakteristik Debitur ... 5

Analisis Regresi Logistik Biner ... 6

Interpretasi Koefisien ... 6

Dendrogram Hasil Pemisahan Analisis CHAID ... 7

Perbandingan Hasil ... 11

KESIMPULAN ... 14

DAFTAR PUSTAKA ... 14

DAFTAR TABEL

Halaman

1 Karakteristik debitur ... 5

2 Ketepatan prediksi model regresi logistik biner ... 6

3 Nilai rasio odds dari peubah penjelas ... 6

4 Karakteristik debitur kredit konsumtif hasil analisis CHAID ... 9

5 Ketepatan prediksi metode CHAID ... 11

6 Persentase kesalahan klasifikasi untuk setiap karakteristik debitur kredit konsumtif ... 12

7 Kesesuaian klasifikasi antara regresi logistik dan metode CHAID... 13

DAFTAR GAMBAR

Halaman 1 Diagram pie status kredit debitur ... 52 Diagram pie klasifikasi debitur berdasarkan jenis kelamin... 5

DAFTAR LAMPIRAN

Halaman 1 Peubah-peubah penjelas yang digunakan ... 152 Deskripsi distribusi karakteristik debitur ... 16

3 Dugaan parameter model dari peubah penjelas ... 18

PENDAHULUAN

Latar Belakang

Pemberian kredit merupakan pemberian kepercayaan dari satu pihak kepada pihak yang lain. Hal ini berarti pemberi pinjaman kredit yakin bahwa debitur akan mengembalikan pinjaman kredit sesuai dengan jangka waktu yang telah ditetapkan dan syarat-syarat yang telah disepakati bersama oleh kedua belah pihak. Tanpa keyakinan tersebut suatu lembaga kredit tidak akan memberikan pinjaman kredit.

Penyaluran kredit bagi suatu bank merupakan sumber utama penghasilan bank sekaligus sumber resiko bisnis terbesar dimana adanya kemungkinan kredit macet. Kredit macet disebabkan karena debitur tidak mengembalikan pinjaman uang, hal ini dapat menyebabkan kerugian pada pihak bank. Untuk mengatasi masalah ini maka sudah seharusnya pihak bank hanya memberikan kredit pada debitur yang layak, sehingga bank wajib melakukan proses seleksi calon debitur. Proses penyaringan yang dilakukan di antaranya dengan melihat latar belakang debitur, biasanya pihak bank sudah menentukan peubah-peubah yang dapat menggambarkan karakteristik dari debitur.

Analisis statistika telah banyak dikembangkan untuk membantu menyelesai-kan masalah-masalah dalam bidang perbankan. Beberapa di antaranya adalah analisis regresi logistik, analisis diskriminan, pohon klasifikasi dan Artificial Neural Network (ANN). Analisis yang akan dikaji pada penelitian ini adalah analisis regresi logistik dan metode CHAID.

Analisis regresi logistik biner digunakan untuk melihat hubungan antara peubah respon yang berskala kategorik dengan peubah penjelas yang berskala kategorik atau kontinu. Dari analisis ini juga dapat diperoleh peubah-peubah penjelas yang berpengaruh terhadap status kredit. Sedangkan metode CHAID umumnya dikenal sebagai metode pohon klasifikasi (Classification Tree Methods). Prosedur yang dilakukan dalam metode ini adalah membagi debitur ke dalam kelompok-kelompok yang lebih kecil berdasarkan peubah respon, dimana ada peubah penjelas yang terpilih yang digunakan untuk pengelompokan peubah penjelas selanjutnya. Metode ini juga dapat mengidentifikasi segmen-segmen debitur yang potensial untuk diberi pinjaman kredit.

Tujuan

Penelitian ini memiliki tiga tujuan yaitu: 1. Menggambarkan karakteristik debitur

secara umum berdasarkan peubah-peubah yang telah ditetapkan.

2. Menerapkan analisis regresi logistik biner dan metode CHAID untuk melihat hubungan antara peubah respon dan peubah penjelas.

3. Membandingkan interpretasi hasil masing-masing metode.

TINJAUAN PUSTAKA

Debitur

Menurut Peraturan Bank Indonesia Nomor: 9/14/PBI/2007 tentang Sistem Informasi Debitur BAB 1 mengenai Ketentuan Umum pada Pasal 1, debitur adalah perorangan, perusahaan atau badan yang memperoleh satu atau lebih fasilitas penyediaan dana (Anonim, 2007).

Kredit

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan (Wikipedia, 2008). Kredit konsumtif adalah dana yang disalurkan oleh institusi keuangan kepada debitur untuk tujuan-tujuan tertentu, misalnya pembelian rumah, pembelian kendaraan bermotor, modal usaha dan lain sebagainya.

Default

saat ini (Basel Committee on Banking Supervision, 2004).

Regresi Logistik Biner

Analisis regresi logistik merupakan suatu teknik untuk menganalisis data yang peubah responnya memiliki dua atau lebih kategori dengan satu atau lebih peubah bebas yang berskala kategorik atau kontinu.

Hosmer dan Lemeshow (2000) menjelaskan bahwa model regresi logistik dibentuk dengan menyatakan nilai

( 1 | )

P Y x sebagai

x , yang dinotasikan sebagai berikut:C

exp 1 exp g g x x xSuatu fungsi dari

x dicari dengan menggunakan transformasi logit, yaitu( )

g x yang dapat dinyatakan sebagai berikut:

0 1 1( ) ln ...

1 p p

g x x

x x x

Secara umum jika sebuah peubah berskala nominal atau ordinal mempunyai k

kemungkinan nilai, maka diperlukan k1 peubah boneka (dummy variable). Sehingga model transformasi logitnya menjadi:

1

0 1 1 1

( ) ...

j k

ju ju p p u

g x D x

x

dimana:

xj : peubah bebas ke-j dengan tingkatan kj

kj-1: peubah boneka

βju: koefisien peubah boneka

u : 1,2,..., kj-1

Dju: kj-1peubah boneka

Pendugaan parameter dalam regresi logistik menggunakan metode kemungkinan maksimum (maximum likelihood estimation), jika antara amatan yang satu dengan yang lain diasumsikan bebas maka fungsi kemungkinan yang diperoleh adalah:

11

( )

i1

in

y y

i i

i

l

x

x

dengan: i = 1,2,...,p

yi = pengamatan pada peubah respon ke-i

π(xi) = peluang untuk peubah penjelas ke-i

Parameterididuga dengan memaksimumkan persamaan di atas, untuk mempermudah perhitungan maka dilakukan pendekatan logaritma, sehingga fungsi log-likelihoodnya sebagai berikut:

1

( ) ln 1 ln 1

n

i i i i

i

L y x y x

Nilai dugaan i dapat diperoleh dengan membuat turunan pertama L( ) terhadap

i

= 0, dengan i = 1,2,...,p.

Pengujian terhadap parameter-parameter model dilakukan baik secara simultan maupun secara parsial. Menurut Hosmer dan Lemeshow (2000), pengujian parameter model secara simultan menggunakan uji nisbah kemungkinan (Likelihood Ratio Tests), dengan hipotesis:

H0: 1= ... =p= 0

H1: minimal ada satu i 0; i = 1,2...,p statistik uji G dirumuskan:

2 ln o

p L G L

dengan L0 adalah fungsi kemungkinan tanpa

peubah penjelas dan Lp merupakan fungsi

kemungkinan dengan peubah penjelas. Dengan mengasumsikan H0 benar, statistik uji

G akan mengikuti sebaran khi kuadrat dengan derajat bebas p. Keputusan tolak H0 jika G >

2 ( ) p

.

Pengujian parameter secara parsial menggunakan uji Wald. Hipotesis yang akan diuji adalah:

H0 : i 0

H1 : i 0; i = 1,...,p

Statistik uji yang dipakai adalah statistik W yaitu: ˆ ( ) i i W SE

dengan i sebagai penduga idan SE( i

) sebagai penduga galat baku i. Statistik W akan mengikuti sebaran normal baku jika H0

benar. Keputusan tolak H0 diambil jika |W| >

/ 2 Z .

peubah respon. Rasio odds mengindikasikan seberapa lebih mungkin munculnya kejadian sukses pada suatu kelompok dibandingkan dengan kelompok lainnya. Rasio odds didefinisikan sebagai:

ˆ

ˆ exp( ) exp 1 0

i g g

Interpretasi dari rasio odds ini adalah kecenderungan untuk Y = 1 pada X = 1 sebesar

kali dibandingkan pada X = 0.

Metode CHAID

Chi-Squared Automatic Interaction Detector (CHAID) pertama kali diperkenal-kan dalam sebuah artikel berjudul “An Exploratory Tecnique for Investigating Large Quantities of Categorical Data” oleh Dr. G.V. Kass pada tahun 1980. Prosedur CHAID merupakan bagian dari teknik terdahulu yang dikenal sebagai Automatic Interaction Detector (AID) dan menggunakan statistik chi-square sebagai alat utamanya (Kunto dan Hasana, 2006). Metode CHAID digunakan untuk menelusuri struktur keterkaitan antar peubah respon dan peubah penjelas yang masing-masing bertipe kategorik.

Metode CHAID merupakan teknik eksplorasi nonparametrik untuk menganalisis sekumpulan data yang berukuran besar dan cukup efisien untuk menduga peubah-peubah penjelas yang paling signifikan terhadap peubah respon (Du toit et al., 1986). Dalam menganalisis data, metode CHAID memisahkan data ke dalam kelompok secara bertahap. Pada tahap pertama, data dibagi menjadi beberapa kelompok berdasarkan satu peubah penjelas yang pengaruhnya paling signifikan terhadap peubah respon. Masing-masing kelompok yang diperoleh, diperiksa secara terpisah untuk membaginya kembali menjadi beberapa kelompok berdasarkan peubah penjelas dan seterusnya sampai didapat kelompok-kelompok pengamatan yang memiliki peubah respon dan peubah penjelas yang berkaitan.

Menurut Gallagher (2000), CHAID akan membedakan peubah-peubah penjelasnya menjadi tiga bentuk yang berbeda, yaitu: 1. Peubah bebas/nominal: kategori-kategori

pada peubah ini dapat digabungkan oleh CHAID walaupun keduanya berdekatan atau tidak satu sama lain, contohnya: pekerjaan, kelompok etnik dan area geografis.

2. Peubah monotonik/ordinal: kategori-kategori pada peubah ini dapat digabungkan oleh CHAID hanya jika keduanya berdekatan satu sama lain, yaitu peubah yang mengikuti urutan aslinya, contohnya: usia dan pendapatan.

3. Peubah mengambang/float: kategori-kategori pada peubah ini akan diperlakukan seperti monotonik kecuali untuk kategori yang terakhir (yaitu missing value), yang dapat berkombinasi dengan kategori manapun.

Tahapan-tahapan dalam analisis CHAID dijelaskan pada algoritma berikut (Kass dalam Rahmawati):

1. Membuat tabulasi silang antara kategori peubah respon dengan kategori-kategori dari peubah penjelas.

2. Membuat subtabel berukuran 2d yang mungkin tersusun, dengan d adalah banyaknya kategori peubah respon. Carilah nilai 2

hitung

semua subtabel tersebut dengan ditetapkan kemudian cari 2hitung terkecil. Jika

2 2

hitung

maka kedua kategori peubah penjelas yang memiliki 2hitung digabungkan menjadi satu kategori gabungan.

3. Jika terdapat kategori gabungan yang terdiri dari tiga atau lebih kategori asal maka harus dilakukan pembagian biner terhadap kategori gabungan tersebut. Dari pembagian ini dicari 2

hitung

terbesar, jika

2 2

hitung

maka pembagian biner dilakukan. Selanjutnya kembali ke tahap 2.

4. Dari setiap peubah penjelas yang telah digabungkan secara optimal cari nilai-p yang paling kecil dari masing-masing subtabel tersebut. Jika nilai-p terkecil < maka peubah penjelas tersebut adalah peubah penjelas yang paling signifikan terhadap peubah respon.

5. Kembali ke tahap 1 untuk melakukan pembagian berdasarkan peubah penjelas yang belum terpilih.

Statistik uji yang digunakan adalah 2 dengan rumus: 2 2 1 1 ( ) r c ij ij hitung

i j ij

Oij = frekuensi baris ke-i kolom ke-j

Eij = frekuensi harapan baris ke-i kolom ke-j

CHAID menggunakan statistik chi-square dengan dua cara. Pertama, statistik chi-square digunakan untuk menentukan kategori-kategori dalam sebuah peubah penjelas bersifat seragam atau tidak dan kemudian dapat digabungkan menjadi satu. Kedua, ketika semua peubah penjelas sudah diringkas menjadi bentuk yang signifikan dan tidak mungkin digabung lagi, statistik chi square digunakan untuk menentukan peubah penjelas mana yang paling signifikan untuk membagi atau membedakan kategori-kategori dalam peubah respon (Gallagher, 2000).

Hasil dari metode CHAID ini adalah suatu dendrogram pemisahan dan dari dendrogram ini akan diperoleh tiga informasi, yaitu (Fieldingdalam Rahmawati):

1. Pengelompokan pengamatan.

Pengamatan dikelompokan ke dalam kelompok-kelompok yang relatif lebih homogen dalam kaitannya dengan nilai peubah penjelas dan peubah respon. 2. Asosiasi antar peubah penjelas.

Artinya kecenderungan nilai peubah penjelas tertentu berpadanan dengan nilai peubah penjelas lainnya.

3. Interaksi antar peubah.

Peranan silang peubah penjelas dalam pemisahan pengamatan berdasarkan peubah respon.

Pengurangan tabel kontingensi pada metode CHAID membutuhkan suatu uji signifikansi. Jika tidak ada pengurangan tabel kontingensi asal maka statistik uji chi-square biasa dapat digunakan. Apabila terjadi pengurangan, yaitu c kategori dari peubah asal menjadi r kategori (rc) maka nilai-p dari chi-square yang baru dikalikan dengan pengganda Bonferroni berikut sesuai dengan tipe peubah:

1. Peubah bebas/nominal

1

0 !( )!

) ( ) 1 ( r i c i i r i i r B

2. Peubah monotonik/ordinal

1 1 r c B

3. Peubah float

1 2 2 2 r c r r c B

BAHAN DAN METODE

Bahan

Data yang digunakan pada penelitian ini merupakan data sekunder yaitu data debitur kredit konsumtif PT Bank Rakyat Indonesia (Persero), Tbk. Data debitur berasal dari data yang diisikan pada formulir aplikasi kredit. Peubah penjelas diturunkan dari data aplikasi dan peubah respon diturunkan dari informasi kelancaran kredit debitur. Data yang digunakan berukuran 1000 data. Peubah penjelas yang digunakan adalah sebagai berikut:

X1: Perbandingan THP terhadap angsuran

X2: Penguasaan cash flow

X3: Riwayat rekening pinjaman

X4: Kepemilikan rekening simpanan

X5: Usia

X6: Kepemilikan tempat tinggal

X7: Lama menetap

X8: Lama bekerja

X9: Status perkawinan

X10: Pendidikan terakhir

X11: Pangkat terakhir

X12: Jangka waktu

X13: Telepon rumah

X14: Status debitur

X15: Jumlah tanggungan

X16: Jenis/bidang usaha

Y : Klasifikasi debitur 0: default 1: non default

Pembentukan peubah dummy didasarkan pada kategori terkecil sebagai kategori acuan. Kategori dari setiap peubah penjelas dapat dilihat pada Lampiran 1.

Metode

Langkah-langkah yang dilakukan pada penelitian ini adalah:

1. Analisis statistika deskriptif untuk mengetahui gambaran umum karakter-istik debitur kredit konsumtif.

2. Analisis regresi logistik biner untuk mengetahui peubah penjelas yang signifikan terhadap status kredit dan interpretasi hasil.

3. Analisis CHAID untuk melihat stuktur data antara peubah penjelas dengan peubah respon dan interpretasi hasil. 4. Membandingkan hasil keluaran dari

Software yang digunakan dalam penelitian ini adalah MS.Excell 2003, Answertree 2.01 dan SPSS for Windows versi 15.0.

HASIL DAN PEMBAHASAN

Gambaran Umum Karakteristik Debitur

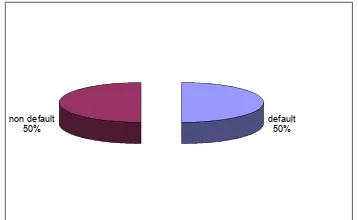

Banyaknya debitur kredit konsumtif yang digunakan pada penelitian ini sebanyak 1000 orang. Jumlah debitur yang termasuk kategori default sebanyak 500 orang (50%) dan termasuk kategori non default sebanyak 500 orang (50%). Hal ini menunjukkan bahwa masing-masing kategori memiliki jumlah debitur yang sama (Gambar 1).

default 50% non default

50%

Gambar 1. Diagram pie status kredit debitur

Gambar 2 menunjukkan klasifikasi debitur berdasarkan jenis kelamin. Debitur kredit yang berjenis kelamin laki-laki sebanyak 785 orang (78%) dan debitur yang berjenis kelamin perempuan sebanyak 215 orang (22%). Dengan demikian, sebagian besar debitur kredit konsumtif berjenis kelamin laki-laki.

perempuan 22%

laki-laki 78%

Gambar 2. Diagram pie klasifikasi debitur berdasarkan jenis kelamin

Mayoritas debitur yang dianalisis sudah menikah, berpendidikan kurang dari atau sama dengan SMA, usia kurang dari 45 tahun, memiliki rumah milik pribadi, dengan lama menetap lebih dari 5 tahun, jumlah

tanggungan lebih dari atau sama dengan 3 orang, jabatan staf, dengan lama bekerja lebih dari 10 tahun. Tabel 1 berikut ini menjelaskan karakteristik debitur berdasarkan status kredit.

Tabel 1. Karakteristik debitur

Modus Peubah

Default Non default

X1 THP<2 (60.20%)

2≤THP<3 (46.00%)

X2

Dibayarkan bendahara baik ada giro ataupun tidak

(84.60%)

Dibayarkan bendahara baik ada giro ataupun tidak

(75.80%)

X3 Angsuran tepat (47.00%) Angsuran tepat (51.40%)

X4

Tidak punya (72.00%)

Tidak punya (58.20%)

X5

Usia<45 tahun (67.00%)

Usia<45 tahun (80.80%)

X6

Rumah milik sendiri (57.2%)

Rumah milik sendiri (67.80%)

X7 LM(63.60%)≥5 tahun LM(78.80%)≥5 tahun

X8 LB(71.40%)≥10 tahun LB(66.40%)≥10 tahun

X9

Sudah menikah (87.60%)

Sudah menikah (88.00%)

X10 ≤SMA (70.40%) ≤SMA (67.60%)

X11 Staf

(51.60%)

Staf (54.40%)

X12 JW≥3 (61.80%) JW≥3 (63.20%)

X13 Tidak punya (78.00%) Tidak punya (73.80%)

X14 Baru(66.00%) Baru(64.00%)

X15 JT≥3 (53.60%) JT≥3 (56.20%)

X16

Instansi pemerintah daerah/BUMD (34.60%)

Instansi pemerintah daerah/BUMD (27.40%)

faktor-faktor yang berpengaruh terhadap status kredit debitur.

Analisis Regresi Logistik Biner

Sebelum melakukan analisis regresi logistik biner sebaiknya perhatikan ukuran contoh yang diambil dengan mempertimbang-kan banyaknya kategori dari setiap peubah penjelas yang akan dianalisis secara simultan. Banyaknya kategori dari setiap peubah penjelas mengakibatkan pemodelan yang kurang baik dilihat dari kemampuan mengklasifikasikan peubah penjelas terhadap peubah respon dan pendugaan parameter yang didapatkan menjadi tidak logis. Untuk mengatasi masalah ini dapat dilakukan penggabungan kategori-kategori dari peubah penjelas. Penggabungan kategori ini dapat mengurangi banyaknya sel yang harus terisi dan hasil analisis regresi logistik yang didapat akan lebih baik.

Pendugaan model yang dibentuk dari 16 peubah penjelas menghasilkan nilai statistik-G sebesar 248.782. Model tersebut menghasilkan nilai-p = 0.000 sehingga dapat ditarik kesimpulan bahwa sedikitnya ada satu βi tidak sama dengan nol diantara peubah

penjelas tersebut pada taraf nyata 5%. Uji Wald pada model menunjukkan bahwa ada peubah-peubah penjelas yang kurang atau tidak bisa menerangkan model dengan baik pada taraf nyata 5%, yaitu riwayat rekening pinjaman, lama bekerja, status perkawinan, pendidikan terakhir, pangkat terakhir, telepon rumah, status debitur dan jumlah tanggungan.

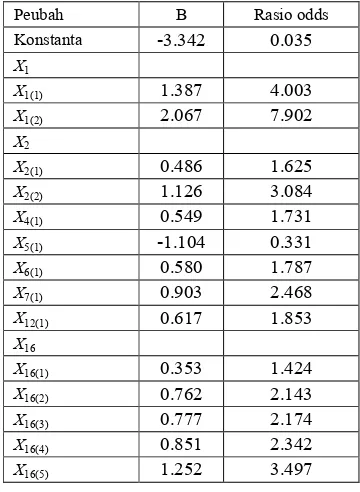

Analisis regresi logistik menghasilkan beberapa peubah penjelas yang secara statistik bermakna dalam menentukan karakteristik debitur, yaitu perbandingan THP terhadap angsuran, penguasaan cash flow, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap, jangka waktu dan jenis/bidang usaha (Lampiran 3).

Model logit yang dihasilkan adalah sebagai berikut:

g(x) = -3.342 + 1.387 X1(1) + 2.067 X1(2)+

0.486 X2(1)+ 1.126 X2(2)+ 0.549 X4(1)–

1.104 X5(1)+ 0.580 X6(1)+ 0.903 X7(1)+

0.617 X12(1)+ 0.353 X16(1)+ 0.762 X16(2)

+ 0.777 X16(3) + 0.851 X16(4) + 1.252

X16(5)

Tabel 2. Ketepatan prediksi model

Prediksi Aktual

default non default

% benar

default 356 144 71.2

non default 156 344 68.8

% keseluruhan 70.0

Berdasarkan Tabel 2 di atas dapat disimpulkan bahwa dari 500 debitur yang berkategori default sebanyak 356 orang atau 71.2% di antaranya diklasifikasikan dengan benar, sedangkan dari 500 debitur yang berkategori non default sebanyak 344 orang atau 68.8% diklasifikasikan dengan benar. Total klasifikasi yang benar dari 1000 debitur adalah 70.0%. Hasil ini menandakan model sudah cukup baik untuk memprediksi kategori respon.

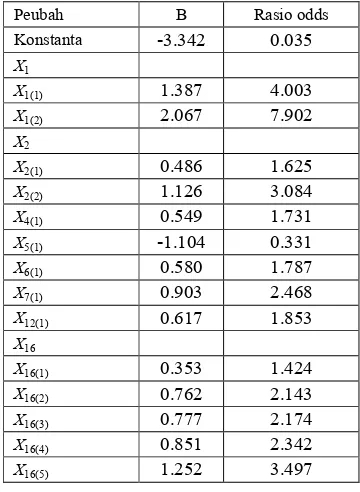

Interpretasi Koefisien

Interpretasi peubah-peubah pada model regresi logistik menggunakan nilai rasio oddsnya. Apabila suatu peubah memiliki nilai koefisien yang bertanda positif maka nilai rasio oddnya di atas satu sedangkan suatu peubah dengan nilai koefisien yang bertanda negatif maka nilai rasio oddsnya di bawah satu.

Tabel 3. Nilai rasio odds dari peubah penjelas

Peubah B Rasio odds

Konstanta -3.342 0.035

X1

X1(1) 1.387 4.003

X1(2) 2.067 7.902

X2

X2(1) 0.486 1.625

X2(2) 1.126 3.084

X4(1) 0.549 1.731

X5(1) -1.104 0.331

X6(1) 0.580 1.787

X7(1) 0.903 2.468

X12(1) 0.617 1.853

X16

X16(1) 0.353 1.424

X16(2) 0.762 2.143

X16(3) 0.777 2.174

X16(4) 0.851 2.342

X16(5) 1.252 3.497

Koefisien peubah perbandingan THP terhadap angsuran (X1) bernilai positif dengan

dengan perbandingan THP terhadap angsuran sama dengan dua sampai tiga cenderung menjadi debitur non default 4.003 kali dibandingkan debitur dengan perbandingan THP terhadap angsuran kurang dari dua. Sedangkan debitur dengan perbandingan THP terhadap angsuran lebih dari atau sama dengan tiga cenderung akan menjadi debitur non default 7.902 kali dibandingkan debitur dengan perbandingan THP terhadap angsuran kurang dari dua. Peubah perbandingan THP terhadap angsuran diperoleh dari besarnya pendapatan dibandingkan dengan kemampuan untuk membayar. Hal ini mengindikasikan semakin besar nilai perbandingan THP terhadap angsuran maka semakin besar pula peluang debitur tersebut membayar kredit dengan lancar.

Debitur dengan penguasaan cash flow (X2) kategori dibayarkan dengan bendahara

baik ada giro ataupun tidak cenderung akan menjadi debitur non default 1.625 kali dibandingkan dengan debitur pada kategori dilakukan sendiri. Sedangkan debitur dengan penguasaan cash flow kategori didebet melalui rekening BRI cenderung menjadi debitur non default 3.084 kali dibandingkan pada kategori dilakukan sendiri. Peubah penguasaan cash flow dapat diartikan sebagai cara debitur dalam mengembalikan pinjaman kredit. Dari penjelasan di atas dapat disimpulkan bahwa pembayaran kredit yang dilakukan oleh bendahara baik ada giro ataupun tidak dan didebet melalui rekening BRI akan menjamin debitur untuk membayar kredit sesuai dengan aturan dan tidak akan mengalami keterlambatan.

Nilai rasio odds untuk peubah kepemilikan rekening simpanan (X4) sebesar

1.731, artinya debitur yang memiliki rekening simpanan cenderung menjadi debitur non default 1.731 kali dibandingkan debitur yang tidak memiliki rekening simpanan. Dengan adanya rekening simpanan, debitur akan lebih mudah melakukan pembayaran kredit dan pihak bank pun akan lebih mudah dalam mengontrol debitur.

Koefisien peubah usia (X5) bernilai

negatif dengan nilai rasio odds kurang dari satu. Debitur yang berusia lebih dari atau sama dengan 45 tahun cenderung menjadi debitur non default 0.331 kali dibandingkan dengan debitur yang berusia kurang dari 45 tahun. Pengertian yang setara bahwa debitur yang berusia kurang dari 45 tahun 3.021 kali akan menjadi debitur non default. Seseorang yang berusia lebih tua ternyata tidak menjamin akan melakukan pembayaran kredit

dengan lancar, hal ini dapat disebabkan oleh banyak faktor, misalnya saja dari segi kondisi ekonomi yang semakin menurun dan pengalaman bekerja yang masih kurang.

Peubah kepemilikan tempat tinggal (X6)

memiliki nilai rasio odds sebesar 1.787, artinya debitur yang memiliki rumah sendiri cenderung menjadi debitur non default 1.787 kali dibandingkan debitur dengan kepemilikan tempat tinggal bukan milik sendiri. Keberadaan rumah milik pribadi akan memudahkan debitur dalam melakukan pembayaran kredit dengan lancar karena debitur tidak harus mengalokasikan pendapatannya untuk keperluan pembelian rumah.

Debitur dengan lama menetap (X7) lebih

dari atau sama dengan 5 tahun cenderung akan menjadi debitur non default 2.468 kali dibandingkan debitur dengan lama menetap kurang dari 5 tahun. Uraian di atas dapat mudah dimengerti karena debitur yang telah menetap pada kurun waktu yang relatif lama akan mengalami kehidupan yang lebih mapan.

Nilai rasio odds untuk peubah jangka waktu (X12) sebesar 1.853, artinya debitur

dengan jangka waktu pembayaran kredit lebih dari atau sama dengan 3 tahun cenderung akan menjadi debitur non default 1.853 kali dibandingkan debitur dengan jangka waktu pembayaran kurang dari 3 tahun. Semakin lama jangka waktu pembayaran kredit maka semakin besar peluang debitur untuk membayar kredit dengan lancar.

Debitur dengan jenis/bidang usaha (X16)

pada instansi pemerintah daerah/BUMD, TNI, BUMN, POLRI/Jaksa/PN dan instansi pemerintah pusat cenderung menjadi debitur non default 1-4 kali dibandingkan debitur dengan jenis/bidang usaha pada swasta/lainnya. Hal tersebut dapat dimengerti karena debitur dengan jenis/bidang usaha pada instansi pemerintah daerah/BUMD, TNI, BUMN, POLRI/Jaksa/PN dan instansi pemerintah pusat akan lebih terjamin dalam hal pendapatan sehingga pembayaran kredit dapat dilakukan dengan lancar.

Dendrogram Hasil Pemisahan Analisis CHAID

terhadap karakteristik debitur. Peubah penjelas tersebut adalah perbandingan THP terhadap angsuran, riwayat rekening pinjaman, usia, lama menetap, lama bekerja, kepemilikan tempat tinggal, kepemilikan rekening simpanan dan jangka waktu.

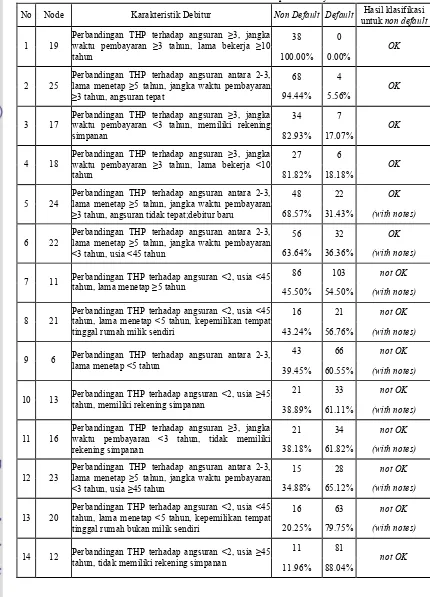

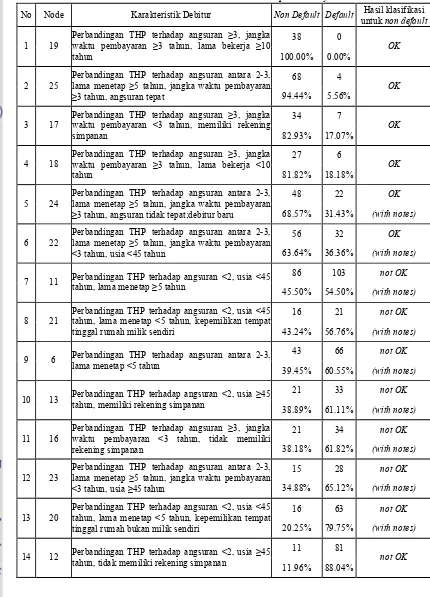

Hasil analisis CHAID pada Lampiran 4 menunjukkan bahwa peubah penjelas yang sangat nyata dalam menentukan karakteristik debitur adalah perbandingan THP terhadap angsuran. Berdasarkan dendrogram CHAID dihasilkan 14 karakteristik debitur kredit konsumtif pada Tabel 4. Suatu karakteristik debitur dikatakan baik (OK) untuk menyatakan bahwa seorang debitur digolongkan ke dalam kategori non default yaitu apabila persentase default yang dihasilkan pada suatu terminal node kurang dari 50% sedangkan apabila persentase default lebih dari 50% maka karakteristik debitur tersebut dapat dikatakan tidak baik (not OK). Suatu segmen dari karakteristik debitur akan diberikan beberapa catatan (with notes) apabila memiliki persentase default lebih dari 20% sampai dengan 80%.

Karakteristik debitur ke-1 adalah debitur dengan nilai perbandingan THP terhadap angsuran lebih dari atau sama dengan tiga, jangka waktu pembayaran kredit lebih dari atau sama dengan 3 tahun dan lama bekerja lebih dari atau sama dengan 10 tahun. Persentase debitur non default sebesar 100.00% dan debitur default sebesar 0.00%. Artinya debitur dengan karakteristik ke-1 akan diprediksi menjadi debitur non default. Karakteristik debitur ke-1 dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default karena memiliki persentase default kurang dari 50%.

Karakteristik debitur ke-2 adalah debitur dengan nilai perbandingan THP terhadap angsuran sama dengan dua sampai tiga, lama menetap lebih dari atau sama dengan 5 tahun, jangka waktu pembayaran kredit lebih dari atau sama dengan 3 tahun dan riwayat rekening pinjaman kategori angsuran tepat. Persentase debitur non default sebesar 94.44% dan debitur default sebesar 5.56%. Debitur dengan karakteristik ke-2 akan diprediksi menjadi debitur non default karena persentase debitur non default lebih besar daripada debitur default. Karakteristik debitur ke-2 dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default karena memiliki persentase default kurang dari 50%.

Karakteristik debitur ke-3 adalah debitur dengan nilai perbandingan THP terhadap angsuran lebih dari atau sama dengan tiga,

jangka waktu pembayaran kredit kurang dari 3 tahun dan memiliki rekening simpanan. Persentase debitur non default sebesar 82.93% dan debitur default sebesar 17.07%. Debitur dengan karakteristik ke-3 akan diprediksi menjadi debitur non default karena persentase debitur non default lebih besar daripada debitur default. Karakteristik debitur ke-3 dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default karena memiliki persentase default kurang dari 50%.

Karakteristik debitur ke-4 adalah debitur dengan nilai perbandingan THP terhadap angsuran lebih dari atau sama dengan tiga, jangka waktu pembayaran kredit lebih dari atau sama dengan 3 tahun dan lama bekerja kurang dari 10 tahun. Persentase debitur non default sebesar 81.82% dan debitur default sebesar 18.18%. Debitur dengan karakteristik ke-4 akan diprediksi menjadi debitur non default karena persentase debitur non default lebih besar daripada debitur default. Karakteristik debitur ke-4 dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default karena memiliki persentase default kurang dari 50%.

Karakteristik debitur ke-5 adalah debitur dengan nilai perbandingan THP terhadap angsuran sama dengan dua sampai tiga, lama menetap lebih dari atau sama dengan 5 tahun, jangka waktu pembayaran kredit lebih dari atau sama dengan 3 tahun dan riwayat rekening pinjaman kategori angsuran tidak tepat;debitur baru. Persentase debitur non default sebesar 68.57% dan debitur default sebesar 31.43%. Debitur dengan karakteristik ke-5 akan diprediksi menjadi debitur non default karena persentase debitur non default lebih besar daripada debitur default. Karakteristik debitur ke-5 dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default akan tetapi dengan catatan (with notes) harus diadakan tinjauan ulang terhadap debitur karena besarnya persentase default lebih dari 20%.

Tabel 4. Karakteristik debitur kredit konsumtif hasil analisis CHAID pada taraf nyata 5%

No Node Karakteristik Debitur Non Default Default Hasil klasifikasi

untuk non default

38 0

1 19

Perbandingan THP terhadap angsuran ≥3, jangka waktu pembayaran ≥3 tahun, lama bekerja ≥10

tahun 100.00% 0.00%

OK

68 4

2 25

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran

≥3 tahun, angsuran tepat 94.44% 5.56%

OK

34 7

3 17

Perbandingan THP terhadap angsuran ≥3, jangka waktu pembayaran <3 tahun, memiliki rekening

simpanan 82.93% 17.07%

OK

27 6

4 18

Perbandingan THP terhadap angsuran ≥3, jangka waktu pembayaran ≥3 tahun, lama bekerja <10

tahun 81.82% 18.18%

OK

48 22 OK

5 24

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran

≥3 tahun, angsuran tidak tepat;debitur baru 68.57% 31.43% (with notes)

56 32 OK

6 22

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran

<3 tahun, usia <45 tahun 63.64% 36.36% (with notes)

86 103 not OK

7 11 Perbandingan THP terhadap angsuran <2, usia <45

tahun, lama menetap ≥5 tahun 45.50% 54.50% (with notes)

16 21 not OK

8 21

Perbandingan THP terhadap angsuran <2, usia <45 tahun, lama menetap <5 tahun, kepemilikan tempat

tinggal rumah milik sendiri 43.24% 56.76% (with notes)

43 66 not OK

9 6 Perbandingan THP terhadap angsuran antara 2-3,

lama menetap <5 tahun 39.45% 60.55% (with notes)

21 33 not OK

10 13 Perbandingan THP terhadap angsuran <2, usia ≥45 tahun, memiliki rekening simpanan

38.89% 61.11% (with notes)

21 34 not OK

11 16

Perbandingan THP terhadap angsuran ≥3, jangka waktu pembayaran <3 tahun, tidak memiliki

rekening simpanan 38.18% 61.82% (with notes)

15 28 not OK

12 23

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran

<3 tahun, usia ≥45 tahun 34.88% 65.12% (with notes)

16 63 not OK

13 20

Perbandingan THP terhadap angsuran <2, usia <45 tahun, lama menetap <5 tahun, kepemilikan tempat

tinggal rumah bukan milik sendiri 20.25% 79.75% (with notes)

11 81

14 12 Perbandingan THP terhadap angsuran <2, usia ≥45

dapat dikatakan baik (OK) untuk mengklasifikasikan debitur non default akan tetapi dengan catatan (with notes) harus diadakan tinjauan ulang terhadap debitur karena besarnya persentase default lebih dari 20%.

Karakteristik debitur ke-7 adalah debitur dengan nilai perbandingan THP terhadap angsuran kurang dari dua, berusia kurang dari 45 tahun dan lama menetap lebih dari atau sama dengan 5 tahun. Persentase debitur non default sebesar 45.50% dan debitur default sebesar 54.50%. %. Karakteristik debitur ke-7 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-8 adalah debitur dengan nilai perbandingan THP terhadap angsuran kurang dari dua, berusia kurang dari 45 tahun, lama menetap kurang dari 5 tahun dan memiliki rumah pribadi. Persentase debitur non default sebesar 43.24% dan debitur default sebesar 56.76%. Karakteristik debitur ke-8 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-9 adalah debitur dengan nilai perbandingan THP terhadap angsuran sama dengan dua sampai tiga dan lama menetap kurang dari 5 tahun. Persentase debitur non default sebesar 39.45% dan debitur default sebesar 60.55%. Karakteristik debitur ke-9 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-10 adalah debitur dengan nilai perbandingan THP terhadap angsuran kurang dari dua, berusia lebih dari atau sama dengan 45 tahun dan memiliki rekening simpanan. Persentase debitur non

default sebesar 38.89% dan debitur default sebesar 61.11%. Karakteristik debitur ke-10 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-11 adalah debitur dengan nilai perbandingan THP terhadap angsuran lebih dari atau sama dengan tiga, jangka waktu pembayaran kredit kurang dari 3 tahun dan tidak memiliki rekening simpanan. Persentase debitur non default sebesar 38.18% dan debitur default sebesar 61.82%. Karakteristik debitur ke-11 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-12 adalah debitur dengan nilai perbandingan THP terhadap angsuran sama dengan dua sampai tiga, lama menetap lebih dari atau sama dengan 5 tahun, jangka waktu pembayaran kredit kurang dari 3 tahun dan berusia lebih dari atau sama dengan 45 tahun. Persentase debitur non default sebesar 34.88% dan debitur default sebesar 65.12%. Karakteristik debitur ke-12 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debitur non default karena persentase debitur default lebih besar daripada debitur non default. Akan tetapi, apabila debitur dengan karakteristik seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

seperti ini ingin dimasukkan ke dalam kategori non default, maka harus disertai dengan catatan (with notes) yaitu diadakan tinjauan ulang terhadap debitur tersebut.

Karakteristik debitur ke-14 adalah debitur dengan nilai perbandingan THP terhadap angsuran kurang dari dua, berusia lebih dari atau sama dengan 45 tahun dan tidak memiliki rekening simpanan. Persentase debitur non default sebesar 11.96% dan debitur default sebesar 88.04%. Karakteristik debitur ke-14 dapat dikatakan tidak baik (not OK) untuk mengklasifikasikan debiturnon default karena memiliki persentase default lebih dari 80%.

Karakteristik debitur yang terbentuk dari analisis CHAID menghasilkan empat klasifikasi debitur. Pertama, klasifikasi debitur yang baik (OK) untuk memprediksi debitur ke dalam kategori non default, yaitu pada karakteristik debitur ke-1 sampai ke-4 dengan persentase untuk masing-masing karakteristik adalah sebesar 100%, 94.44%, 82.93% dan 81.82%. Kedua, klasifikasi debitur yang cukup baik (OK) dalam memprediksi debitur ke dalam kategori non default akan tetapi perlu adanya catatan (with notes) yaitu diadakan tinjauan ulang oleh pihak bank kepada debitur tersebut. Karakteristik debitur yang termasuk klasifikasi kedua adalah karakteristik ke-5 dan ke-6. Ketiga, klasifikasi debitur yang tidak cukup baik (not OK) dalam memprediksi debitur ke dalam kategori non default dan diperlukan adanya suatu tindakan dari pihak bank untuk melakukan verifikasi ulang atau tinjuan ulang terhadap debitur tersebut misalnya dengan wawancara langsung atau survei langsung. Karakteristik debitur yang termasuk klasifikasi ketiga adalah karakteristik ke-7 sampai ke-13. Keempat, klasifikasi debitur yang tidak cukup baik (not OK) dalam memprediksi debitur ke dalam kategori non default, yaitu pada karakteristik ke-14. Untuk itu, pihak bank perlu melakukan tinjauan ulang untuk mendapatkan data yang lebih baik sehingga akan menghasilkan suatu karakteristik debitur yang baik pula.

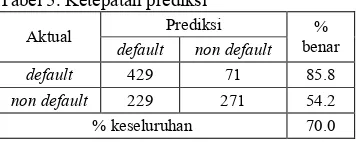

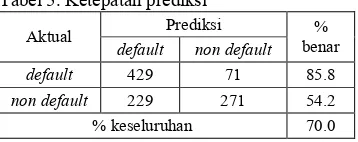

Tabel 5. Ketepatan prediksi

Prediksi Aktual

default non default

% benar

default 429 71 85.8

non default 229 271 54.2

% keseluruhan 70.0

Berdasarkan Tabel 5 di atas dapat disimpulkan bahwa dari 500 debitur yang

berkategori default sebanyak 429 orang atau 85.8% di antaranya diklasifikasikan dengan benar, sedangkan dari 500 debitur yang berkategori non default sebanyak 271 orang atau 54.2% diklasifikasikan dengan benar. Total klasifikasi yang benar dari 1000 debitur adalah 70.0%. Hasil ini menandakan analisis CHAID sudah cukup baik untuk memprediksi kategori respon.

Perbandingan Hasil

Menurut Hosmer dan Lemeshow (2000) salah satu ukuran kebaikan model adalah jika memiliki peluang kesalahan klsifikasi yang minimal dan ketepatan prediksi dari model. Dari Tabel 2 diperoleh total ketepatan prediksi analisis regresi logistik sebesar 70.0% dan dari Tabel 5 diperoleh total ketepatan prediksi metode CHAID sebesar 70.0%. Hal ini menunjukkan kedua analisis memiliki ketepatan prediksi yang sama, artinya bahwa kedua model sudah cukup baik dalam memprediksi kategori respon dalam hal ini status kredit debitur. Akan tetapi terdapat perbedaan besarnya persentase ketepatan prediksi untuk masing-masing kategori pada kedua metode. Untuk debitur kategori default dan diklasifikasikan dengan benar, persentase ketepatan prediksi dari metode CHAID lebih besar dibandingkan regresi logistik yaitu sebesar 85.8%. Sedangkan untuk debitur kategori non default dan diklasifikasikan dengan benar, persentase ketepatan prediksi regresi logistik lebih besar dibanding metode CHAID yaitu 68.8%.

Adanya kesalahan prediksi baik pada regresi logistik maupun metode CHAID akan menyebabkan kerugian pada pihak bank. Untuk debitur kategori default dan diprediksi oleh kedua metode menjadi debitur non default mengakibatkan bank menerima debitur yang tidak potensial karena debitur tersebut melakukan penunggakan dalam membayar kredit dan akibatnya pihak bank mengalami kerugian. Sedangkan debitur kategori non default dan diprediksi oleh kedua metode menjadi debitur default mengakibatkan pihak bank gagal mendapatkan debitur yang potensial sehingga keuntungan pihak bank menjadi berkurang.

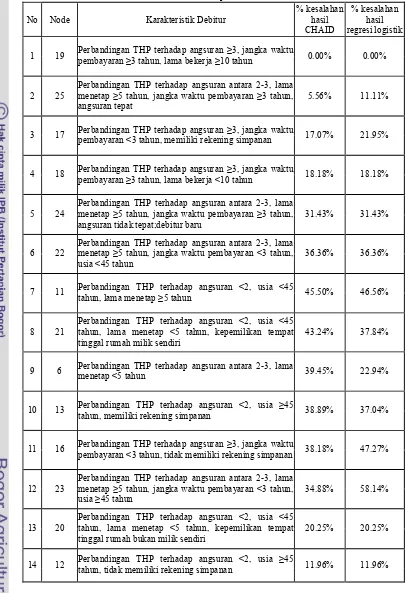

Tabel 6. Persentase kesalahan klasifikasi untuk setiap karakteristik debitur kredit konsumtif

No Node Karakteristik Debitur

% kesalahan hasil CHAID

% kesalahan hasil regresi logistik

1 19 Perbandingan THP terhadap angsuran ≥3, jangka waktu

pembayaran ≥3 tahun, lama bekerja ≥10 tahun 0.00% 0.00%

2 25

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran ≥3 tahun, angsuran tepat

5.56% 11.11%

3 17 Perbandingan THP terhadap angsuran ≥3, jangka waktu

pembayaran <3 tahun, memiliki rekening simpanan 17.07% 21.95%

4 18 Perbandingan THP terhadap angsuran ≥3, jangka waktu

pembayaran ≥3 tahun, lama bekerja <10 tahun 18.18% 18.18%

5 24

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran ≥3 tahun, angsuran tidak tepat;debitur baru

31.43% 31.43%

6 22

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran <3 tahun, usia <45 tahun

36.36% 36.36%

7 11 Perbandingan THP terhadap angsuran <2, usia <45

tahun, lama menetap ≥5 tahun 45.50% 46.56%

8 21

Perbandingan THP terhadap angsuran <2, usia <45 tahun, lama menetap <5 tahun, kepemilikan tempat tinggal rumah milik sendiri

43.24% 37.84%

9 6 Perbandingan THP terhadap angsuran antara 2-3, lama

menetap <5 tahun 39.45% 22.94%

10 13 Perbandingan THP terhadap angsuran <2, usia ≥45

tahun, memiliki rekening simpanan 38.89% 37.04%

11 16 Perbandingan THP terhadap angsuran ≥3, jangka waktu

pembayaran <3 tahun, tidak memiliki rekening simpanan 38.18% 47.27%

12 23

Perbandingan THP terhadap angsuran antara 2-3, lama menetap ≥5 tahun, jangka waktu pembayaran <3 tahun, usia ≥45 tahun

34.88% 58.14%

13 20

Perbandingan THP terhadap angsuran <2, usia <45 tahun, lama menetap <5 tahun, kepemilikan tempat tinggal rumah bukan milik sendiri

20.25% 20.25%

14 12 Perbandingan THP terhadap angsuran <2, usia ≥45

THP terhadap angsuran, penguasaan cash flow, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap, jangka waktu dan jenis/bidang usaha. Sedangkan hasil dari metode CHAID berupa dendrogram pemisahan. Dari 16 peubah yang dianalisis terdapat 8 peubah penjelas yang berpengaruh terhadap karakteristik debitur. Peubah penjelas tersebut adalah perbandingan THP terhadap angsuran, riwayat rekening pinjaman, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap, lama bekerja dan jangka waktu. Dari penjelasan di atas terdapat persamaan dari peubah penjelas yang berpengaruh terhadap peubah respon, yaitu perbandingan THP terhadap angsuran, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap dan jangka waktu. Peubah perbandingan THP terhadap angsuran merupakan peubah yang sangat berperan pada kedua analisis dalam menentukan status kredit debitur.

Tabel 6 menjelaskan besarnya kesalahan prediksi kedua metode untuk setiap karakteristik debitur. Baik analisis regresi logistik maupun metode CHAID pada karakteristik debitur ke-1, 4, 5, 6, 13 dan 14 memiliki persentase kesalahan yang sama. Untuk karakteristik debitur ke-11 dan 12, analisis CHAID memiliki persentase kesalahan lebih kecil dibandingkan analisis regresi logistik. Artinya debitur dengan karakteristik ke-11 dan 12 sebaiknya dianalisis oleh metode CHAID karena memiliki persentase kesalahan prediksi yang lebih kecil. Untuk karakteristik debitur ke-9, analisis regresi logistik memiliki persentase kesalahan yang lebih kecil dibandingkan analisis CHAID. Debitur pada karakteristik ke-9 sebaiknya dianalisis dengan regresi logistik agar menghasilkan kesalahan prediksi yang lebih kecil. Walaupun persentase kesalahan analisis CHAID pada karakteristik debitur ke-2, 3 dan 7 lebih kecil dari analisis regresi logistik, tetapi selisih persentase kesalahan dari kedua metode tidak terlalu besar sehingga tidak dapat disimpulkan bahwa karakteristik debitur pada kelompok ini sebaiknya dianalisis oleh metode CHAID. Demikian juga pada karakteristik debitur ke-8 dan 10 dimana analisis regresi logistik menghasilkan persentase kesalahan yang lebih kecil dibandingkan analisis CHAID. Akan tetapi tidak dapat disimpulkan bahwa karakteristik debitur pada kelompok ini sebaiknya dianalisis dengan regresi logistik.

Persentase kesalahan terbesar hasil analisis CHAID terdapat pada karakteristik debitur ke-7, yaitu sebesar 45.50%. Sedangkan persentase kesalahan terbesar hasil analisis regresi logistik terdapat pada karakteristik debitur ke-12, yaitu sebesar 58.14%.

Hasil kedua metode yang digunakan relatif sama dalam melihat pengaruh masing-masing peubah penjelas dalam hubungannya dengan peubah respon. Namun apabila dilihat dari struktur data permasalahan yang dihadapi maka akan terlihat perbedaan yang dihasilkan kedua metode tersebut. Dalam analisis regresi logistik terdapat beberapa kelebihan yaitu informasi yang dihasilkan dari rasio oddsnya menggambarkan resiko relatif antar peubah penjelas terhadap peubah respon dan efek dari setiap peubah penjelas terhadap peubah respon dapat terlihat jelas. Sedangkan kelebihan dari metode CHAID yaitu dapat digunakan untuk mengelompokkan amatan-amatan sesuai peubah responnya. Di samping itu informasi yang dihasilkan melalui asosiasi dan interaksi antar peubah penjelas menjadikan analisis ini berbeda dengan analisis regresi logistik biner.

Tabel 7. Kesesuaian klasifikasi antara regresi logistik dan CHAID

Regresi Logistik CHAID

default non default

default 488 170

non default 24 318

Tabel 7 menjelaskan kesesuaian klasifikasi antara regresi logistik dan metode CHAID. Debitur kategori default dan diklasifikasikan dengan benar, baik oleh regresi logistik maupun metode CHAID sebanyak 488 orang. Debitur kategori non default dan diklasifikasikan dengan benar, baik oleh regresi logistik maupun metode CHAID sebanyak 318 orang. Berdasarkan hasil tersebut diperoleh besarnya kesesuaian klasifikasi antara regresi logistik dan metode CHAID sebesar 80.6%.

KESIMPULAN

Banyaknya debitur kredit konsumtif yang digunakan pada penelitian ini sebanyak 1000 orang. Jumlah debitur yang termasuk kategori default sebanyak 500 orang (50%) dan termasuk kategori non default sebanyak 500 orang (50%). Hal ini menunjukkan bahwa masing-masing kategori memiliki jumlah debitur yang sama.

Peubah-peubah yang signifikan terhadap penentuan karakteristik debitur hasil dari analisis regresi logistik biner yaitu perbandingan THP terhadap angsuran, penguasaan cash flow, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap, jangka waktu dan jenis/bidang usaha. Model logit yang didapatkan adalah

g(x) = -3.342 + 1.387 X1(1) + 2.067 X1(2)+

0.486 X2(1)+ 1.126 X2(2)+ 0.549 X4(1)–

1.104 X5(1)+ 0.580 X6(1)+ 0.903 X7(1)+

0.617 X12(1)+ 0.353 X16(1)+ 0.762 X16(2)

+ 0.777 X16(3) + 0.851 X16(4) + 1.252

X16(5)

Berdasarkan hasil dendrogram CHAID, peubah perbandingan THP terhadap angsuran merupakan peubah pertama yang signifikan dalam membedakan karakteristik debitur. Peubah-peubah lain yang juga berperan dalam membedakan karakteristik debitur adalah riwayat rekening pinjaman, kepemilikan rekening simpanan, usia, kepemilikan tempat tinggal, lama menetap, lama bekerja dan jangka waktu.

Persentase ketepatan prediksi dari metode CHAID lebih besar dibandingkan regresi logistik untuk mengklasifikasikan debitur kategori default dengan benar yaitu sebesar 85.8%. Sedangkan persentase ketepatan prediksi dari regresi logistik lebih besar dibandingkan metode CHAID untuk mengklasifikasikan debitur kategori non default dengan benar yaitu sebesar 68.8%.

Hasil analisis regresi logistik biner dan metode CHAID memberikan hasil yang relatif sama dalam mencari faktor yang berpengaruh terhadap status kredit debitur. Peubah perbandingan THP terhadap angsuran merupakan peubah yang sangat berperan baik pada analisis regresi logistik maupun pada metode CHAID.

DAFTAR PUSTAKA

Anonim. 2007. Peraturan Bank Indonesia. http://www.bi.go.id/NR/rdonlyres/F8380

969-19D5-4FE7-A662-9C1B2AB5BA90/8115/PBI_091407f.pdf [25 Februari 2008]

Basel Committee on Banking Supervision. 2004. International Convergence of Capital Measurement and Capital Standards. Bank for International Settlement.

Du Toit S.H.C., A.G.W. Steyn & R.H. Stumph. 1986. Graphical Exploratory Data Analysis. Springer-Verlag, New York

Gallagher, C. A. 2000. An Iterative Approach to Classification Analysis.

http://www.casact.org/library/ratemaking/ 90dp237.pdf.

[29 Mei 2008]

Hosmer, D. W. & S. Lemeshow. 2000. Applied Logistic Regression. New York: John Wiley & Sons, Inc.

Kunto, Y. S. dan S. N. Hasana. 2006. Analisis CHAID sebagai Alat Bantu Statistika untuk Segmentasi Pasar.

http://puslit.petra.ac.id/~puslit/journals/di r.php?Departement1D=MAR.

[15 April 2008]

Rahmawati, D. 1999. Penelusuran Karakteristik Nasabah Bank Pemerintah dan Bank Swasta dengan Metode CHAID [Skripsi]. Jurusan Statistika FMIPA IPB. Bogor.

Wikipedia. 2008. Kredit.

Lampiran 1. Peubah-peubah penjelas yang digunakan

X1 : Perbandingan Take Home Pay (THP)

/pendapatan bersih terhadap angsuran 0 : <2

1 : 2<=THP<3 2 : >=3

X2 : Penguasaan cash flow (pembayaran

angsuran)

0 : dilakukan sendiri

1 : dibayarkan bendahara baik ada giro ataupun tidak

2 : didebet melalui rekening BRI X3 : Riwayat rekening pinjaman

0 : angsuran tidak tepat 1 : debitur baru 2 : angsuran tepat

X4 : Kepemilikan rekening simpanan

0 : tidak punya 1 : punya X5 : Usia

0 : U<45 1 : U>=45

X6 : Kepemilikan rumah tinggal

0 : rumah bukan milik sendiri 1 : rumah milik sendiri X7 : Lama menetap

0 : LM<5 1 : LM>=5 X8 : Lama bekerja

0 : LB<10 1 : LB>=10 X9 : Status perkawinan

0 : belum menikah 1 : sudah menikah X10 : Pendidikan terakhir

0 : <=SMA 1 : >SMA X11 : Pangkat terakhir

0 : manager/direktur 1 : staf/pegawai 2 : lainnya X12 : Jangka waktu

0 : JW<3 1 : JW>=3 X13 : Telepon rumah

0 : tidak punya 1 : punya X14 : Status debitur

0 : debitur baru 1 : debitur lama X15 : Jumlah tanggungan

0 : JT>=3 1 : JT<3

X16 : Jenis/bidang usaha

0 : swasta/lainnya

1 : instansi pemerintah daerah/BUMD 2 : TNI

3 : BUMN 4 : Polri/Jaksa/PN

Lampiran 2. Deskripsi distribusi karakteristik debitur

0 50 100 150 200 250 300 350

def ault non def ault

Perbandingan THP terhadap Angs uran

THP<2 2<=THP<3 THP>=3

0 50 100 150 200 250 300 350 400 450

def ault non def ault

Penguasaan Cash Flow

dilakukan sendiri

dibay arkan bendahar a (ada gir o at au t idak)

didebet melal ui r ekening BRI

0 50 100 150 200 250 300

default non default

Riwayat Rekening Pinjaman

angsuran tidak tepat

debitur baru

angsuran tepat

0 50 100 150 200 250 300 350 400

def ault non def ault

Kepem ilikan Rekening Sim panan

t idak punya

punya

0 50 100 150 200 250 300 350 400 450

def ault non def ault

Usia

usia<45 t hn

usia>=45 t hn

0 50 100 150 200 250 300 350

def ault non def ault

Kepem ilikan Tem pat Tinggal

rumah bukan milik sendiri

rumah milik sendiri

0 50 100 150 200 250 300 350 400

def ault non def ault

Lama Menetap

LM<5 t hn LM>=5 t hn

0 50 100 150 200 250 300 350 400

def ault non def ault

Lama Bekerja

Lampiran 2. (Lanjutan)

0 50 100 150 200 250 300 350 400 450

def ault non def ault

Status Perkaw inan

belum menikah

sudah menikah

0 50 100 150 200 250 300 350 400

def ault non def ault

Pendidikan Terakhir

<=SMA

>SMA

0 50 100 150 200 250 300

def ault non def ault

Pangkat Terakhir

manager / di r

st af

lai nnya

0 50 100 150 200 250 300 350

def ault non def ault

Jangka Waktu

JW<3 t hn

JW>=3 t hn

0 50 100 150 200 250 300 350 400

def ault non def ault

Te lepon Rum ah

t idak punya

punya

0 50 100 150 200 250 300 350

def ault non def ault Status Debitur

baru lama

0 50 100 150 200 250 300

def aul t non def ault

Jum lah Tanggungan

JT>=3 or g

JT<3 or g

0 20 40 60 80 100 120 140 160 180

def ault non def ault

Jenis/Bidang Usaha

Lampiran 3. Dugaan parameter model dari peubah penjelas

Notasi Peubah penjelas B Wald nilai-p

Konstanta -3.342 50.032 0.000

Perbandingan THP terhadap Angsuran 96.456 0.000

Perbandingan THP terhadap Angsuran(1) 1.387 66.648 0.000 X1

Perbandingan THP terhadap Angsuran(2) 2.067 71.772 0.000

Penguasaan Cash Flow 10.938 0.004

Penguasaan Cash Flow(1) 0.486 1.708 0.191

X2

Penguasaan Cash Flow(2) 1.126 7.220 0.007

X4 Kepemilikan Rekening Simpanan(1) 0.549 11.767 0.001

X5 Usia(1) -1.104 37.388 0.000

X6 Kepemilikan Tempat Tinggal(1) 0.580 10.969 0.001

X7 Lama Menetap(1) 0.903 26.677 0.000

X12 Jangka Waktu(1) 0.617 13.811 0.000

Jenis/Bidang Usaha 27.237 0.000

Jenis/Bidang Usaha(1) 0.353 2.137 0.144

Jenis/Bidang Usaha(2) 0.762 8.834 0.003

Jenis/Bidang Usaha(3) 0.777 4.817 0.028

Jenis/Bidang Usaha(4) 0.851 6.437 0.011

X16

Jenis/Bidang Usaha(5) 1.252 21.111 0.000

log-likelihood = -568.756

PENERAPAN MODEL REGRESI LOGISTIK BINER DAN METODE

CHAID DALAM KLASIFIKASI KREDIT KONSUMTIF

MALA SEPTIANI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PENDAHULUAN

Latar Belakang

Pemberian kredit merupakan pemberian kepercayaan dari satu pihak kepada pihak yang lain. Hal ini berarti pemberi pinjaman kredit yakin bahwa debitur akan mengembalikan pinjaman kredit sesuai dengan jangka waktu yang telah ditetapkan dan syarat-syarat yang telah disepakati bersama oleh kedua belah pihak. Tanpa keyakinan tersebut suatu lembaga kredit tidak akan memberikan pinjaman kredit.

Penyaluran kredit bagi suatu bank merupakan sumber utama penghasilan bank sekaligus sumber resiko bisnis terbesar dimana adanya kemungkinan kredit macet. Kredit macet disebabkan karena debitur tidak mengembalikan pinjaman uang, hal ini dapat menyebabkan kerugian pada pihak bank. Untuk mengatasi masalah ini maka sudah seharusnya pihak bank hanya memberikan kredit pada debitur yang layak, sehingga bank wajib melakukan proses seleksi calon debitur. Proses penyaringan yang dilakukan di antaranya dengan melihat latar belakang debitur, biasanya pihak bank sudah menentukan peubah-peubah yang dapat menggambarkan karakteristik dari debitur.

Analisis statistika telah banyak dikembangkan untuk membantu menyelesai-kan masalah-masalah dalam bidang perbankan. Beberapa di antaranya adalah analisis regresi logistik, analisis diskriminan, pohon klasifikasi dan Artificial Neural Network (ANN). Analisis yang akan dikaji pada penelitian ini adalah analisis regresi logistik dan metode CHAID.

Analisis regresi logistik biner digunakan untuk melihat hubungan antara peubah respon yang berskala kategorik dengan peubah penjelas yang berskala kategorik atau kontinu. Dari analisis ini juga dapat diperoleh peubah-peubah penjelas yang berpengaruh terhadap status kredit. Sedangkan metode CHAID umumnya dikenal sebagai metode pohon klasifikasi (Classification Tree Methods). Prosedur yang dilakukan dalam metode ini adalah membagi debitur ke dalam kelompok-kelompok yang lebih kecil berdasarkan peubah respon, dimana ada peubah penjelas yang terpilih yang digunakan untuk pengelompokan peubah penjelas selanjutnya. Metode ini juga dapat mengidentifikasi segmen-segmen debitur yang potensial untuk diberi pinjaman kredit.

Tujuan

Penelitian ini memiliki tiga tujuan yaitu: 1. Menggambarkan karakteristik debitur

secara umum berdasarkan peubah-peubah yang telah ditetapkan.

2. Menerapkan analisis regresi logistik biner dan metode CHAID untuk melihat hubungan antara peubah respon dan peubah penjelas.

3. Membandingkan interpretasi hasil masing-masing metode.

TINJAUAN PUSTAKA

Debitur

Menurut Peraturan Bank Indonesia Nomor: 9/14/PBI/2007 tentang Sistem Informasi Debitur BAB 1 mengenai Ketentuan Umum pada Pasal 1, debitur adalah perorangan, perusahaan atau badan yang memperoleh satu atau lebih fasilitas penyediaan dana (Anonim, 2007).

Kredit

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan ba