OLEH ADJI SUBEKTI

H14094005

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Oleh

ADJI SUBEKTI H14094005

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

NRP : H14094005

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Idqan Fahmi, M.Ec. NIP. 19631111 198811 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dedi Budiman Hakim, Ph.D. NIP. 19641022 198903 1 003

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Oktober 2009

Ekonomi Indonesia (dibimbing oleh IDQAN FAHMI)

Bermula dari krisis kredit macet perumahan dengan resiko tinggi (subprime mortgage) di Amerika Serikat pada semester akhir 2007, tak terbayangkan jika secara tiba-tiba terjadi krisis finansial global. Tidak dapat dipungkiri bahwa adanya moral hazard yang menyebabkan terbitnya deregulasi finansial yang kurang mengindahkan faktor keamanan sektor keuangan dalam jangka panjang, telah mengakibatkan pertumbuhan produk-produk finansial yang tidak didukung oleh aset riil yang memadai seperti subprime mortgage, sehingga membuat efek gelembung finansial global yang akhirnya meledak pada triwulan III tahun 2008.

Pemerintah negara-negara maju seperti di Amerika Serikat berusaha untuk melakukan penyelamatan sektor keuangan, termasuk diantaranya mengeluarkan paket stimulus guna mempercepat pemulihan ekonomi yang ternyata memerlukan biaya yang sangat besar. Lantas apa yang mendasari pemerintah negara-negara maju seperti Amerika Serikat melakukan penyelamatan terhadap sektor keuangan? Jawabannya adalah di belakang kebangkrutan sebuah perusahaan keuangan, risiko sistemik membayangi sektor keuangan. Hal ini karena adanya efek berantai dan berkesinambungan dari kejatuhan sebuah perusahaan terhadap perusahaan lain pada sektor perbankan.

Kebijakan stimulus guna mempercepat proses pemulihan negara-negara maju dikaitkan dengan kewajiban untuk menggunakan produk dalam negeri negara maju, sehingga proteksi melalui kebijakan yang persuasif tersebut akan semakin mengurangi permintaan produk-produk dari negara berkembang. Disamping juga pembiayaan proses penanggulangan krisis, termasuk biaya penyelamatan bank-bank di negara maju juga diarahkan untuk menarik aset-aset yang ada di luar negeri, dimana umumnya banyak diinvestasikan di negara-negara berkembang. Akibatnya banyak pasar modal di negara berkembang yang sudah terintegrasi dengan pasar modal global mengalami kontraksi akibat banyak terjadi aliran modal ke luar. Contoh nyata akibat kontraksi ini adalah kepanikan juga dilakukan Bursa Efek Indonesia yang menutup bursa di tengah jalan dengan alasan yang tidak pernah diungkapkan sebelumnya, serta kebijakan dari Bank Indonesia yang menaikan BIrate.

Tujuan dari penelitian ini adalah untuk mengidentifikasi jalur perdagangan (trade channel) dan jalur finansial (financial channel) yang dapat mempengaruhi perekonomian Indonesia terkait dengan dampak krisis finansial global, serta melihat respon dari kebijakan pemerintah dan Bank Indonesia terhadap perekonomian Indonesia, dilihat dari kecepatan penyesuaian besaran makro ekonomi di pasar barang dan di pasar uang.

Krisis finansial global menyebabkan permintaan ekspor atas produk Indonesia menurun, di sisi lain impor yang sebagian besar merupakan bahan baku untuk sektor industri manufaktur tetap tinggi karena tidak dipengaruhi oleh nilai tukar rupiah. Akibatnya ekspor netto mengalami penurunan sehingga membuat rupiah tertekan.

Jalur finansial (financial channel) dapat memengaruhi perekonomian Indonesia melalui pasar saham domestik yang sudah cukup terintegrasi dengan pasar finansial internasional. Krisis finansial global mengakibat terjadinya penarikan modal asing, sehingga pasar saham domestik sempat berada dalam kontraksi. Di saat yang sama, ketika pasar saham domestik mengalami kontraksi, nilai tukar rupiah juga terdepresiasi cukup besar.

Hasil penelitian lainnya adalah respon pasar terhadap kebijakan, dimana terlihat bahwa pasar uang atau sektor moneter terlihat lebih responsif dalam menyesuaikan besaran moneter, artinya dalam kurun waktu tiga bulan telah terjadi kondisi saling mempengaruhi antar besaran moneter, sementara pada pasar barang atau sektor riil terjadi proses tertunda (delayed process) untuk menyesuaian besaran makro ekonomi di sektor riil.

Penulis anak pertama dari tiga bersaudara, dari pasangan Soetadi Prawirowiyono dan Ariati Nurprestya Ningrum. Penulis menamatkan pendidikan dasar di Pelita Jakarta Timur kemudian melanjutkan ke SMPN 49 Jakarta Timur pada tahun 1986 dan lulus SMP pada tahun 1989. Kemudian penulis melanjutkan pendidikan di SMAN 1 Cilacap Jawa Tengah dan lulus pada tahun 1992.

Pada tahun 1994, penulis diterima menjadi mahasiswa Akademi Ilmu Statistik Jakarta dan menyelesaikan pendidikan DIII pada tahun 1997. Penulis kemudian bekerja di BPS Kabupaten Serang Provinsi Jawa Barat. Setelah bekerja kurang lebih 2 tahun, pada tahun 1999, penulis memperoleh kesempatan untuk tugas belajar di Sekolah Tinggi Ilmu Statistik (STIS) Jakarta dalam rangka menyelesaikan pendidikan DIV. Setelah menyelesaikan pendidikan DIV, pada tahun 2000 penulis kembali bertugas di BPS Kabupaten Serang tetapi kemudian bukan lagi bagian dari Provinsi Jawa Barat melainkan Provinsi Banten, karena pemekaran wilayah. Terhitung sejak tahun 2008, penulis beralih tugas dari sebelumnya di BPS Kabupaten Serang ke BPS Provinsi Banten.

dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul ” Dampak Krisis Finansial Global Terhadap Variabel Makro Ekonomi Indonesia”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi, Fakultas Ilmu Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada Bapak Idqan Fahmi yang telah memberikan bimbingan baik teknis maupun non teknis dalam proses pembuatan skripsi ini. Ucapan terimakasih juga penulis tujukan pada dosen yang telah menguji karya tulis ini. Semua kritik dan saran penguji merupakan hal yang sangat berharga dalam penyempurnaan tulisan ini.

Ucapan terimakasih dan penghargaan juga penulis sampaikan kepada seluruh rekan-rekan kelas BPS angkatan 2 yang telah memberikan masukan demi perbaikan karya ini, baik pada saat Seminar Hasil Penelitian skripsi ini, maupun di luar forum seminar yang tidak dapat disebutkan satu persatu. Tak lupa kepada rekan-rekan senior kelas BPS angkatan 1, khususnya kepada Mas Parno – Jateng, Mas Guntur, Mas Mukti dan Bang Evi, penulis juga mengucapkan terima kasih atas segala masukan dan bahan tulisan sehingga penulisan ini dapat terselesaikan. Ucapan terima kasih juga penulis sampaikan kepada teman-teman BPS Pusat khususnya dari Direktorat Neraca Konsumsi; Direktorat Statistik Keuangan, Teknologi Informasi dan Pariwisata; dan Direktorat Statistik Harga serta seluruh teman-teman BPS Provinsi Banten, atas dukungan dan fasilitas yang diberikan demi selesainya penulisan ini.

penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu-persatu, dalam memberikan bantuannya sehingga tulisan dapat diselesaikan. Semoga tulisan ini bermanfaat.

Bogor, Oktober 2009

DAFTAR ISI

Halaman DAFTAR TABEL ... iviii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... iiiix I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PENELITIAN ... 9

2.1. KrisisSubprime Mortgage ... 9

2.2. Mekanisme Transmisi ... 12

2.3. Model IS – LM ... 13

2.3.1. Kurva IS ... 14

2.3.1.1. Pengeluaran Konsumsi ... 15

2.3.1.2. Investasi ... 16

2.3.1.3. Pengeluaran Pemerintah ... 17

2.3.1.4. Ekspor Netto ... 18

2.3.2. Kurva LM... 19

2.3.2.1. Permintaan Uang ... 20

2.3.2.2. Penawaran Uang ... 21

2.3.2.3. Nilai Tukar ... 22

2.3.2.4. Tingkat Suku Bunga ... 23

2.4. Penelitian Terdahulu ... 25

2.5. Kerangka Pemikiran... 27

III. METODE PENELITIAN ... 30

3.1. Jenis dan Sumber Data... 30

3.3. Metode Analisis ... 38

3.2.1. Analisis Deskriptif ... 39

3.2.2. Analisis Simultan ... 39

IV. GAMBARAN UMUM MAKRO EKONOMI INDONESIA ... 47

4.1. Konsumsi ... 38

4.2. Investasi ... 40

4.3. Pengeluaran Pemerintah ... 42

4.4. Ekspor - Impor ... 44

4.5. Jumlah Uang Beredar ... 48

4.6. Nilai Tukar ... 50

4.7. Tingkat Suku Bunga ... 51

V. HASIL DAN PEMBAHASAN ... 64

5.1. Analisis Model Konsumsi ... 64

5.2. Analisis Model Investasi ... 66

5.3. Analisis Model Pengeluaran Pemerintah ... 69

5.4. Analisis Model Ekspor ... 71

5.5. Analisis Model Impor ... 72

5.6. Analisis Model Permintaan Uang ... 74

5.7. Analisis Model Penawaran Uang ... 76

5.8. Analisis Model Nilai Tukar ... 78

5.9. Analisis Model Suku Bunga ... 80

5.9.1. Model Suku Bunga JIBOR ... 81

5.9.2. Model Suku Bunga Deposito ... 83

5.9.3. Model Suku Bunga Kredit Investasi ... 85

5.10. Analisis Model Mekanisme Transmisi ... 87

5.11. Simulasi Model IS–LM... 89

VI. KESIMPULAN DAN SARAN ... 102

6.1. Kesimpulan ... 102

6.2. Saran ... 103

DAFTAR PUSTAKA ... 105

DAFTAR TABEL

Nomor Halaman

3.1 Arah Hubungan Variabel Penjelas terhadap Variabel

yang Dijelaskan ... 35

3.2 Hasil Pengujian Identifikasi Model ... 46

4.1 Konsumsi Rumah Tangga dan Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan Tahun 2000, Tahun 2000 – 2008... 47

4.2 Pembentukan Modal Tetap Bruto (PMTB) dan Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan Tahun 2000 Tahun 2000 – 2008... 49

4.3 Pengeluaran Pemerintah dan Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan Tahun 2000 Tahun 2000 – 2008 ... 52

4.4 Andil PDB dan Pangsa Pasar Ekspor Indonesia Menurut Kelompok Negara Tahun 2007 dan 2008... 55

5.1 Hasil Pengujian Statistik Model Konsumsi... 64

5.2 Hasil Pengujian Statistik Model Investasi... 66

5.3 Hasil Pengujian Statistik Model Pengeluaran Pemerintah ... 69

5.4 Hasil Pengujian Statistik Model Ekspor... 71

5.5 Hasil Pengujian Statistik Model Impor ... 72

5.6 Hasil Pengujian Statistik Model Permintaan Uang... 74

5.7 Hasil Pengujian Statistik Model Penawaran Uang ... 77

5.8 Hasil Pengujian Statistik Model Nilai Tukar ... 78

5.9 Hasil Pengujian Statistik Model Suku Bunga SBI... 81

5.10 Hasil Pengujian Statistik Model Suku Bunga Deposito ... 83

5.11 Hasil Pengujian Statistik Model Suku Bunga Investasi ... 85

5.12 Simulasi Model IS – LM dengan Variabel Makro Ekonomi Riil terhadap Pendapatan Nasional dan Suku Bunga secara Simultan ... 95

DAFTAR GAMBAR

Nomor Halaman

1.1 Pergerakan IHSG dan Dolar AS Tahun 2007 – 2008... 3

1.2 Pergerakan BI Rate dan Suku Bunga Kredit (dalam persen) Tahun 2007 – 2008 ... 5

1.3 Gambar 1.3. Laju Pertumbuhan PDB dan Ekspor Triwulanan (dalam persen) Tahun 2004 – 2008 ... 6

2.1 Penurunan Kurva IS... 14

2.2 Penurunan Kurva LM ... 20

2.3 Kerangka Penelitian... 23

3.1 Diagram Arah Hubungan Variabel Makro Ekonomi Indonesia... 36

4.1 Proporsi Pengeluaran Konsumsi Rumah Tangga Menurut Kelompok Pengeluaran Tahun 2000 – 2008 ... 39

4.2 Proporsi Pembentukan Modal Tetap Bruto Menurut Jenis Fisik Investasi Tahun 2000 – 2008... 42

4.3 Perkembangan Ekspor – Impor (dalam jutan $ US) Tahun 2007 – 2008 ... 44

4.4 Perkembangan Ekspor Non Migas Menurut Kelompok Negara Tujuan (dalam jutan $ US) Tahun 2007 – 2008 ... 45

4.5 Perkembangan Impor Menurut Jenis Barang/Jasa (dalam jutan $ US) Tahun 2000 – 2006 ... 47

4.6 Perkembangan Jumlah Uang Beredar (dalam triliun rupiah) Tahun 2007 – 2008 ... 49

4.7 Perkembangan Nilai Tukar Dolar dan Ekspor – Impor Indonesia Tahun 2007 – 2008 ... 51

4.8 Perkembangan Beberapa Tingkat Suku Bunga Simpanan (dalam persen) Agustus 2006 – Desember 2008 ... 52

4.9 Perkembangan Beberapa Tingkat Suku Bunga Pinjaman (dalam persen) Agustus 2006 – Desember 2008 ... 53

DAFTAR LAMPIRAN

Nomor Halaman

1 Fungsi Konsumsi ... 107

2 Fungsi Konsumsi (REVISI)... 108

3 Fungsi Investasi untuk Pembentukan Modal Tetap... 109

4 Fungsi Investasi untuk Pembentukan Modal Tetap (REVISI) ... 110

5 Fungsi Pengeluaran Pemerintah ... 111

6 Fungsi Pengeluaran Pemerintah (REVISI) ... 112

7 Fungsi Ekspor ... 113

8 Fungsi Ekspor (REVISI) ... 114

9 Fungsi Impor... 115

10 Fungsi Impor (REVISI) ... 116

11 Fungsi Permintaan Uang ... 117

12 Fungsi Permintaan Uang (REVISI) ... 118

13 Fungsi Penawaran Uang ... 119

14 Fungsi Nilai Tukar... 120

15 Fungsi Nilai Tukar (REVISI) ... 121

16 Fungsi Suku Bunga JIBOR... 122

17 Fungsi Suku Bunga Deposito ... 123

18 Fungsi Suku Bunga Deposito (REVISI)... 124

1.1. Latar Belakang

Bermula dari krisis kredit macet perumahan dengan resiko tinggi (subprime mortgage) di Amerika Serikat pada semester akhir 2007, tak terbayangkan jika secara tiba-tiba terjadi krisis finansial global. Hanya dalam hitungan bulan, dampak krisis finansial tersebut tidak hanya terjadi pada sektor keuangan tetapi sudah menyebar ke sektor riil. Akibat lebih lanjut dari krisis finansial global ini adalah ekonomi dunia yang mengalami perlambatan sangat tajam pada dua triwulan terakhir 2008. Negara-negara seperti Amerika Serikat, Inggris, Jepang beserta beberapa negara maju lainnya akan mengalami fase resesi yang cukup serius pada tahun 2009.

Tidak dapat dipungkiri bahwa adanya moral hazard yang menyebabkan terbitnya deregulasi finansial yang kurang mengindahkan faktor keamanan sektor keuangan dalam jangka panjang, telah mengakibatkan pertumbuhan produk-produk finansial yang tidak didukung oleh aset riil yang memadai seperti

Lalu apa yang sebenarnya mendasari pemerintah negara-negara maju seperti Amerika Serikat melakukan penyelamatan terhadap sektor keuangan? Jawabannya adalah dibelakang kebangkrutan sebuah perusahaan keuangan, risiko sistemik membayangi sektor keuangan. Hal ini karena adanya efek berantai dan berkesinambungan dari kejatuhan sebuah perusahaan terhadap perusahaan lain pada sektor perbankan. Berbeda dengan sektor lain dimana jika ada sebuah perusahaan bangkrut maka perusahaan lain posisinya bisa menjadi lebih kuat, pada sektor keuangan, jika perusahaan bangkrut maka perusahaan lain juga ikut terbawa. Penjelasan tersebut memberikan pandangan bahwa citigroup memang harus diselamatkan mengingat jika dia bangkrut maka kehancuran sektor keuangan global hanya tinggal menunggu waktu saja.

Kebijakan stimulus guna mempercepat proses pemulihan negara-negara maju sering dikaitkan dengan kewajiban untuk menggunakan produk dalam negeri negara maju, sehingga proteksi melalui kebijakan yang persuasif tersebut akan semakin mengurangi permintaan produk-produk dari negara berkembang. Kondisi menurunnya permintaan ekspor ini diperburuk dengan harga komoditi yang memperlihatkan tren yang terus menurun sehingga akibat penurunan permintaan dan harga komoditi tersebut nilai ekspor juga akan mengalami penurunan.

oleh negara-negara maju. Akibatnya banyak pasar modal di negara berkembang yang sudah terintegrasi dengan pasar modal global mengalami kontraksi akibat banyak terjadi aliran modal ke luar dari negara-negara berkembang. Contoh nyata akibat kontraksi ini adalah kepanikan juga dilakukan Bursa Efek Indonesia yang menutup bursa di tengah jalan dengan alasan yang tidak pernah diungkapkan sebelumnya, serta kebijakan dari Bank Indonesia yang menaikan BIrate.

Sumber : Bank Indonesia, Tahun 2008 – 2009

Gambar 1.1. Pergerakan IHSG dan Dolar AS Tahun 2007 – 2008

Dari sisi moneter salah satu besaran yang sangat menonjol dalam perekonomian Indonesia diperlihatkan oleh pergerakan IHSG yang drop cukup tajam dari level 2800 pada awal Januari 2008 sampai pada level 1.100, meski akhirnya ditutup pada level 1.355 pada akhir tahun. Jika dilihat dari besarnya IHSG yang dianggap sebagai leading indicator ekonomi tersebut, maka bisa dikatakan bahwa tahun 2009 merupakan tahun yang tidak bisa diharapkan.

Selanjutnya besaran moneter lainnya nilai tukar rupiah, terutama terhadap dollar Amerika Serikat (AS) dimana polanya hampir mengikuti pergerakan dari IHSG. Nilai tukar dollar AS terhadap rupiah yang cukup stabil pada level 9.000-an sejak J9.000-anuari 2006 – September 2008, mulai terdepresiasi sehingga mendekati level 11.000-an pada bulan Oktober, dan bahkan beberapa kali sempat menyentuh level 12.000-an pada bulan November 2008, meski pada akhir Desember 2008 kembali turun di bawah level 11.000. Berdasarkan keterkaitan antara IHSG dan nilai tukar dollar AS tersebut, dapat dilihat bahwa akibat terjadinya aliran modal keluar negeri, sebagaimana diperlihatkan oleh IHSG sebagai indikator pada pasar modal domestik, yang notebenenya sudah cukup terintegrasi dengan pasar global (survei Bank Indonesia dalam Laporan Perekonomian Indornesia 2008), nilai rupiah sempat mengalami tekanan dalam triwulan terakhir 2008.

Penyebab tekanan terhadap rupiah lainnya, yang merupakan penyebab tidak langsung adalah penurunan tingkat permintaan dari negara-negara maju terhadap produk-produk dari negara berkembang dengan melakukan proteksi melalui anjuran penggunaan produk-produk domestik sehingga dapat menekan impor dari negara-negara maju atas barang-barang yang berasal dari luar negeri terutama dari negara-negara berkembang.

investasi yang relatif tinggi tersebut tidak memberikan dampak positif, mengingat pada masa krisis aliran modal keluar untuk ditarik ke negara investor asal ternyata mustahil untuk dicegah, karena secara rasional hal tersebut pasti akan terjadi. Kebijakan Bank Indonesia yang cukup mengejutkan tersebut juga menjadi strategi yang janggal terkait dengan tingkat bunga acuan negara lain yang telah dipangkas habis-habisan untuk memberikan kegairahan dalam hal berinvestasi.

Sumber : Bank Indonesia, Tahun 2008 – 2009

Gambar 1.2. Pergerakan BIRatedan Suku Bunga Kredit (dalam persen) Tahun 2007 – 2008

BI sendiri tidak dapat disalahkan jika tidak menurunkan tingkat suku bunga acuan tersebut mengingat tingkat inflasi yang masih relatif tinggi. Hal yang perlu dikhawatirkan adalah perangkap likuiditas yang muncul pada perekonomian Indonesia. Jangan sampai penurunan suku bunga acuan tetap tidak membuat pembangunan sektor riil bergerak ke arah yang positif. Namun setidaknya dengan penurunan suku bunga, masyarakat dapat diberikan sedikit ruang gerak untuk mengembangkan investasinya ke depan agar Indonesia sendiri tidak mengalami tekanan yang semakin besar.

Akibat krisis finansial global yang kemudian menyebar ke sektor riil, dimana selanjutnya menyebabkan negara-negara maju masuk dalam fase resesi ekonomi tersebut tentunya akan semakin memperlemah posisi negara berkembang seperti Indonesia. Hal ini dapat dilihat dari pertumbuhan ekspor pada triwulan keempat 2008 yang nilainya negatif, dan selama lima tahun terakhir merupakan pertumbuhan ekspor negatif yang terbesar, sebagaimana diperlihatkan oleh Gambar 1.3. Disamping ekspor yang mengalami pertumbuhan negatif, dari Gambar 1.3 dapat dilihat pula bahwa PDB mengalami pertumbuhan negatif yang cukup besar, dan sepanjang lima tahun terakhir, pertumbuhan ini merupakan negatif yang terbesar.

Sumber : Badan Pusat Statistik

Gambar 1.3. Laju Pertumbuhan PDB dan Ekspor Triwulanan (dalam persen) Tahun 2004 – 2008

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya maka permasalahan utama dalam penelitian ini adalah bagaimana krisis finansial global dapat mempengaruhi perekonomian Indonesia. Untuk menjawab permasalahan tersebut maka penelitian dirumuskan sebagai berikut :

1. Bagaimana krisis finansial global dapat mempengaruhi perekonomian Indonesia melalui jalur perdagangan (trade channel).

2. Bagaimana krisis finansial global dapat juga mempengaruhi perekonomian Indonesia melalui jalur finansial (financial channel).

3. Bagaimana respon kecepatan penyesuaian besaran makro ekonomi Indonesia di pasar barang dan di pasar uang dalam merespon krisis.

1.3. Tujuan Penelitian

Secara spesifik tujuan yang ingin dicapai dalam penelitian ini adalah : 1. Menganalisa dampak krisis finansial global melalui jalur perdagangan

(trade channel) terhadap perekonomian Indonesia.

2. Menganalisa dampak krisis finansial global melalui jalur finansial (financial channel) terhadap perekonomian Indonesia.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini, yaitu :

1. Bagi penulis yaitu meningkatkan pengetahuan, wawasan dan memberikan pemahaman yang semakin mendalam tentang dampak krisis finansial global, serta jalur-jalur utama yang dapat mempengaruhi perekonomian Indonesia.

2. Bagi pemerintah, diharapkan dapat menjadi masukan bagi pemerintah dalam mempertimbangkan kebijakan terbaik yang harus dilakukan dalam rangka menghadapi krisis finansial global yang nampaknya belum segera berakhir pada waktu dekat.

2.1. Krisis Subprime Mortgage

Mortgageadalah hutang untuk membeli properti di mana properti tersebut kemudian dipakai sebagai jaminan, contohnya adalah Kredit Pemilikan Rumah (KPR) di Indonesia. Peminjaman mortgage bisa dibagi menjadi prime mortgage

dan subprime mortgage. Prime mortgage biasanya diberikan kepada peminjam yang memiliki sejarah kredit yang bagus, misalnya tidak pernah bangkrut, tidak terlambat membayar cicilan, dan sebagainya, serta dapat menunjukan kapasitas untuk membayar kembali hutangnya, seperti memiliki pendapatan yang besar, rasio dari pinjaman terhadap nilai properti yang rendah, dan lain-lain. Sementara

subprime mortgage diberikan kepada peminjam yang tidak memenuhi kedua persyaratan di atas, dengan demikian mempunyai resiko lebih tinggi.

Munculnya industri subprime mortgagememungkinkan orang-orang yang tadinya tidak bisa membeli rumah menjadi bisa membeli rumah. Namun demikian, karena resiko subprime mortage yang lebih tinggi, maka bunga yang dikenakan kepada peminjam juga lebih tinggi. Akibatnya sudah diduga, secara rata-rata tingkat gagal bayar subprime mortgage menjadi lebih tinggi, karena orang yang lebih susah membayar hutang harus membayar bunga yang lebih tinggi. Selama tahun 2004 – 2006, tercatat sekitar 22 – 25 persen dari total pemberian pinjaman mortgage per tahunnya merupakan subprime mortgage

(Loan Performance Estimates). Di samping itu, tercatat pula bahwa proporsi

meningkat pesat. Hal ini menunjukan bahwa penggunaan mortgage dalam lembaga keuangan di Amerika Serikat semakin tinggi.

Dari tahun 2001 sampai akhir 2005, proporsi aset mortgagedari aset bank komersial terus meningkat. Tak heran jika pada periode tersebut tingkat pembangunan rumah di Amerika Serikat juga meningkat pesat: housing boom. Periode ini juga bertepatan dengan turunnya tingkat suku bunga Amerika Serikat sejak akhir tahun 2000. Maret 2000 adalah awal dari runtuhnya saham-saham teknologi (burst of internet bubble). Untuk mengurangi resiko resesi, bank sentral Amerika menurunkan target suku bunga secara agresif. Dengan suku bunga bank sentral yang rendah, maka suku bunga mortgage juga rendah. Tak heran bila

mortgageterus meningkat, semakin banyak rumah dibangun. Dalam kondisi suku bunga yang rendah dan harga rumah yang terus naik, pemberi mortgage seolah melupakan resiko gagal bayar peminjammortgage.

Karena saingan yang ketat, berbagai strategi marketing pun dilancarkan. Salah satunya adalah dengan tawaran bunga yang harus dibayar peminjam selama 2 tahun pertama sangat rendah dan setelahnya bunga yang dibayar langsung melonjak naik, atau dengan kata lain bunganya diatur kembali (di-reset) setelah tahun kedua. Tawaran dengan iming-iming bunga yang rendah selama 2 tahun pertama membuat banyak orang tergoda untuk mengambil mortgage, pasalnya dengan harga rumah yang terus naik, ada harapan sebelum tahun kedua rumah bisa dijual untuk membayar sisamortgage.

yang proporsi gagal bayarnya lebih banyak. Beban akibat reset suku bunga mortgage juga semakin berat karena sebagian suku bunga mortgage diambangkan (floating), sementara harga rumah anjlok, sehingga pengambilmortgagetidak bisa menjual rumahnya untuk menutup hutangnya. Akibat naiknya suku bunga di Amerika Serikat sejak awal tahun 2004 dalam rangka kebijakan credit tightening, tingkat gagal bayarsubprime mortgage mulai naik tajam, sementara tingkat gagal bayarprime mortgagemasih rendah, paling tidak sampai akhir 2006.

Seharusnya masalah prime mortgage tersebut hanya krisis internal di Amerika Serikat saja, tetapi mengapa sampai terjadi krisis finansial global. Kembali lagi, ternyata ini merupakan “dosa kedua” dari para pemberi subprime mortgage(subprime lenders) yaitu dengan mengumpulkan berbagaimortgagedan menjual sekumpulan mortgage tersebut kepada bank komersial, setelah sebelumnya melakukan “dosa pertama”, dengan memberikan mortgage pada orang yang memiliki resiko gagal bayar lebih tinggi.

Bank komersial kemudian menjual sebagian portfolio mortgage tersebut kepada investment bank. Subprime mortgage itu bisa juga dikumpulan dan dikemas ulang dalam bentuk Mortgage-Backed Securitites (MBS). MBS merupakan aset yang memiliki pendapatan: yaitu ketika peminjam mortgage

membayar bunga mortgage dan ketika mereka melunasi hutangnya. Beberapa MBS ini, bersama instrumen utang lainnya, kemudian dikemas ulang lagi menjadi

aset CDOs dari perkiraan total CDOs sebesar 375 milyar dollar AS, yang kalau dirunut balik dijamin oleh subprime mortgages. CDOs ini kemudian dijual ke berbagai bank, perusahaan asuransi, reksa dana, dan perusahaan lainnya baik di Amerika Serikat maupun di luar. Akhirnya resiko subprime mortgagetersebar ke mana-mana.

2.2. Mekanisme Transmisi

Mekanisme transmisi adalah suatu rangkaian proses dimana perilaku pasar mempengaruhi kegiatan ekonomi. Dalam perekonomian tertutup, kejadian di pasar uang domestik akan mempengaruhi pasar barang yang pada akhirnya berdampak pada kegiatan ekonomi secara makro. Pada cakupan yang lebih luas, dalam kondisi perekonomian terbuka sebagai konsekuensi logis dari globalisasi, terjadi pula mekanisme transmisi dari pasar internasional ke dalam pasar domestik dan sudah pasti akan mempengaruhi kegiatan ekonomi domestik.

Terkait dengan krisis finansial global yang kemudian berpengaruh pada kondisi perekonomian global, sesungguhnya telah terjadi proses mekanisme transmisi dari pasar uang internasional ke dalam pasar barang global yang kemudian menyebabkan perekonomian global tertulari krisis yang terlebih dahulu terjadi di pasar uang internasional, sehingga kemudian berakibat pada

Lebih lanjut pembahasan mengenai mekanisme transmisi pasar uang domestik ke dalam pasar barang domestik, terdapat dua mahzab besar yaitu mahzab monetaris yang menyederhanakan mekanisme transmisi melalui hubungan langsung antara pasar uang pada kegiatan ekonomi tanpa melihat prosesnya dan mahzab Keynesian yang menggunakan pendekatan model struktural. Setelah melalui serangkaian perdebatan yang panjang, pada akhirnya Keynes dan pengikutnya tetap berpegang pada pendekatan struktural, utamanya melalui jalur suku bunga karena merupakan kunci dari proses mekanisme transmisi dari pasar uang ke pasar barang dalam kerangka IS – LM penganut Keynesian (Mishkin, 2004). Kerangka/model analisis IS – LM sendiri merupakan sebuah sintesis dari Hicks-Hansen, yang diterima baik oleh penganut mahzab monetaris maupun mahzab Keynesian (Samuelson, 1973). Melalui analisis model ini, pengaruh mekanisme kebijaksanaan fiskal dan kebijaksanaan moneter dapat diterangkan dengan baik.

2.3. Model IS – LM

agregat dimana permintaan uang (money demand) sama besar dengan penawaran uang (money supply). Model ini menggunakan asumsi harga tetap/konstan (sticky price) sejalan dengan Keynesian yang menggunakannya untuk analisis dalam jangka pendek (short run).

2.2.1. Kurva IS

Prinsip dasar dalam menyusun kurva IS adalah besarnya investasi sama dengan besarnya tabungan (saving), atau dinotasikan sebagai I = S sebagaimana disintesakan oleh Hicks – Hansen pada tahun 1930-an (Miskhin, 2006). Lebih lanjut, prinsip dasar ini kemudian dikembangkan menjadi model pertumbuhan Solow (Solow’s growth model) oleh Robert Solow pada tahun 1950-an.

Berdasarkan prinsip dasar di atas, kurva IS kemudian disusun berdasarkan pengembangan model dasar perpotongan Keynesian (Keynesian cross). Model dasar perpotongan Keynesian tersebut adalah perpotongan antara fungsi pengeluaran aktual (actual expenditure) dan fungsi pengeluaran yang direncanakan (planned expenditure), dimana fungsi pengeluaran yang direncanakan terdiri dari pengeluaran konsumsi, pengeluaran pemerintah dan investasi (Mankiw, 2007). Dalam model perekonomian terbuka, fungsi pengeluaran yang direncanakan kemudian ditambahkan dengan ekspor netto (Dornbusch, Fischer and Startz, 2004). Adapun persamaan dari fungsi pengeluaran yang direncanakan adalah sebagai berikut

Yad= C + I + G + NX (1)

Yad = pengeluaran yang direncanakan

C = pengeluaran konsumsi (consumption)

I = investasi

G = pengeluaran pemerintah (government expenditure)

NX = ekspor netto

Dari persamaan (1) di atas, kemudian dikembangkan lebih lanjut dengan merinci komponen pembentuk fungsi pengeluaran yang direncanakan.

2.2.1.1. Pengeluaran Konsumsi

Besarnya konsumsi pada periode berjalan (t) ternyata tidak hanya dipengaruhi oleh pendapatan pada periode yang sama tetapi juga dipengaruhi oleh pendapatan dan besarnya konsumsi pada periode sebelumnya (t-1). Pendapat ini merujuk pada model konsumsi yang dicetuskan oleh Irving Fisher, dimana pengeluaran konsumsi dihadapkan pada kendala anggaran (Mankiw, 2007). Dengan adanya kendala anggaran (budget constraint) tersebut, besarnya konsumsi pada periode berjalan tidak hanya dipengaruhi pendapatan periode berjalan tetapi juga pendapatan dan konsumsi periode sebelumnya. Bahkan menurut Fisher, konsumsi juga dipengaruhi oleh besarnya tingkat suku bunga tabungan yang merupakanopportunity costdari kegiatan konsumsi.

tersebut kecil terhadap tingkat konsumsi. Secara matematis persamaan fungsi konsumsi tersebut dinotasikan sebagai :

C(t)= c0+ c1Y(t)+ c2Y(t-1)+ c3C(t-1) (2) 2.2.1.2. Investasi

Mankiw (2007) menyatakan bahwa pengeluaran investasi dibagi menjadi 3 jenis yaitu investasi tetap perusahaan (business fixed investment), investasi untuk perumahan (residential investment) dan investasi untuk persediaan (inventory investment). Menurut teori investasi, besarnya investasi tetap perusahaan sangat dipengaruhi besarnya tingkat suku bunga pinjaman atau suku bunga kredit (r) yang merupakan cost of capital(biaya modal). Selanjutnya untuk investasi untuk perumahan, besarnya juga dipengaruhi oleh tingkat suku bunga kredit (r) yang merupakan cost of borrowing (biaya yang timbul dari pinjaman) dan tingkat pendapatan (Y). Sementara investasi untuk persediaan dipengaruhi oleh besarnya deviasi dari output (Ydev) dan tingkat suku bunga tabungan (r) yang merupakancost of holding inventories(biaya dari penyimpanan persediaan).

Berdasarkan penjelasan dari ketiga jenis investasi tersebut maka menurut faktor-faktor yang mempengaruhinya, investasi dapat dikelompokkan menjadi dua, yaitu investasi untuk pembentukkan modal tetap (fixed capital formation), yang terdiri dari investasi tetap perusahaan dan investasi untuk perumahan ; dan investasi untuk persediaan. Dengan demikian persamaan fungsi investasi yang dapat dibangun berdasarkan teori investasi sebagaimana telah diuraikan sebelumnya adalah

IINV (t)= iI0(t)+ iIYdev(t)+ i2r(t) (4) Notasi IFIX adalah investasi untuk pembentukan modal tetap (fixed capital investment) sedang IINV adalah investasi untuk persediaan (inventory investment). Untuk notasi suku bunga (r), meski terdapat pada kedua persamaan, tetapi jenis suku bunga untuk kedua persamaan tersebut berbeda. Pada persamaan (3), jenis suku bunga yang digunakan adalah suku bunga pinjaman yang merupakan biaya modal dan biaya dari pinjaman, sedang untuk persamaan (4) adalah suku bunga tabungan yaitu biaya dari penyimpanan persediaan.

2.2.1.3. Pengeluaran Pemerintah

Pengeluaran pemerintah merupakan total pengeluaran belanja pemerintah. Besarnya pengeluaran belanja pemerintah akan berpengaruh pada keputusan pemerintah dalam membiayai pengeluaran belanja tersebut. Umumnya, sumber pembiayaan pengeluaran belanja pemerintah berasal dari pajak, dan jika pendapatan dari pajak tidak mencukupi maka defisit belanja yang terjadi akan ditutup melalui hutang negara. Penghitungan terhadap hutang negara ini kemudian menjadi persoalan, namun beberapa ekonom sepakat dalam penghitungan hutang negara termasuk defisit belanja selalu dibandingkan dengan besarnya Produk Domestik Bruto (PDB). Pada perkembangannya dalam beberapa tahun terakhir, pengeluaran belanja pemerintah pada periode berjalan (t) ternyata dipengaruhi oleh besarnya pengeluaran belanja pada periode sebelumnya (t-1). Berdasarkan penjelasan mengenai pengeluaran belanja pemerintah, maka fungsi pengeluaran belanja pemerintah (G) adalah

2.2.1.4. Ekspor Netto

Ekspor netto adalah besarnya nilai ekspor dikurangi impor. Menurut Mankiw (2007), besarnya ekspor netto dipengaruhi oleh nilai tukar mata uang domestik (domestic currency). Literatur lainnya menyatakan bahwa ekspor netto dapat dipecah menjadi dua bagian, yaitu komponen ekspor dan impor. Besarnya ekspor (EX) tergantung dari nilai tukar mata uang domestik (E) dan besarnya total pendapatan negara asing (YF). Sementara impor (IM) dipengaruhi oleh besarnya pendapatan domestik (Y) dan nilai tukar mata uang domestik (Blanchard, 2006). Dengan demikian persamaan untuk fungsi ekspor dan impor adalah

EX(t) = x0+ x1YF(t)+ x2E(t) (6)

IM(t) = m0+ m1Y(t)+ m2E(t) (7)

Selanjutnya dari persamaan (2), sampai dengan persamaan (7), kemudian dimasukkan kembali ke persamaan (1) dan dibentuk sebagai persamaan kurva IS yaitu

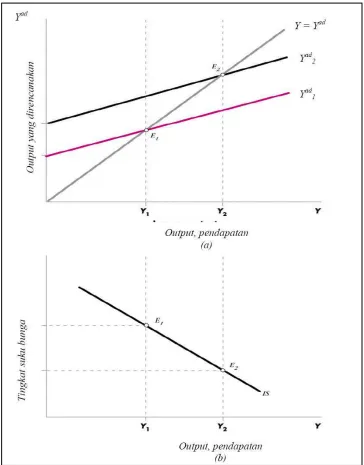

Gambar 2.1. Penurunan Kurva IS

2.2.2. Kurva LM

uang riil yaitu besarnya penawaran uang dibagi dengan harga (P), sehingga diperoleh persamaan

Ms=M/P;dengan Ms= Md (9)

2.2.2.1. Permintaan Uang

Permintaan uang menurut Keynes dibedakan menjadi motif transaksi dan berjaga-jaga dengan motif spekulasi. Untuk motif transaksi dan berjaga-jaga, Keynes menyatakan, bahwa permintaan akan uang untuk tujuan ini tergantung dari tingkat pendapatan. Makin tinggi tingkat pendapatan maka semakin tinggi atau semakin besar tingkat keinginan terhadap uang untuk tujuan transaksi atau berjaga-jaga. Sementara untuk motif spekulasi menurut Keynes ditentukan oleh tingkat bunga (Mishkin, 2004). Makin tinggi tingkat suku bunga maka makin rendah keinginan masyarakat untuk memegang uang kas, dan sebaliknya makin tinggi tingkat keinginan masyarakat untuk melakukan spekulasi, yaitu dengan mengalihkan sebagian uangnya demi memperoleh imbal hasil yang ditawarkan oleh besarnya tingkat suku bunga. Dengan demikian, jika tingkat suku bunga naik berarti tingkat ongkos memegang uang kas atau opportunity cost to holding money makin besar atau tinggi, dan ini menyebabkan keinginan masyarakat akan uang kas akan semakin kecil.

Berdasarkan teori permintaan uang Keynes tersebut, maka besarnya permintaan uang (Md), dipengaruhi oleh pendapatan riil (Y) dan tingkat suku bunga, yaitu suku bunga tabungan (r), dan dinotasikan dengan persamaan

2.2.2.2. Penawaran Uang

Pada hakikatnya, penawaran uang (money supply) merupakan outcome

yang dihasilkan dari sebuah paket instrumen kebijakan dari otoritas moneter. Besarnya penawaran uang adalah jumlah uang kartal (currency in circulation) ditambah uang giral (checkable deposit) atau lebih dikenal dengan M1. Beberapa faktor yang mempengaruhi penawaran uang umumnya bersumber dari instrumen kebijakan moneter dan respon pasar terhadap kebijakan tersebut. Pada uang kartal, otoritas moneter melakukan operasi pasar terbuka (Open Market Operation) dengan melakukan pembelian atau penjualan obligasi dengan imbal hasil obligasi yang ditetapkan sebesar suku bunga Sertifikat Bank Indonesia (SBI). Selain operasi pasar terbuka, pihak otoritas moneter juga melakukan operasi penyesuaian (fine tune operation) melaluirepoataureverse repoatas obligasi SBI.

faktor-faktor yang mempengaruhi tingkat likuditas perekonomian. Persamaan untuk penawaran uang dimaksud adalah

Ms(t)= ms0(t)+ ms1E(t)+ ms2r(t) (11) 2.2.2.3. Nilai Tukar

Nilai tukar mata uang domestik adalah besarnya perbandingan antara mata uang domestik dengan mata uang asing. Dalam teori perdagangan internasional, nilai tukar riil merupakan harga relatif dari barang-barang domestik terhadap barang-barang asing/luar negeri. Nilai tukar riil ini seringkali diistilahkan sebagai nilai tukar perdagangan atauterm of trade(Salvatore, 1997).

Selanjutnya dalam teori ekonomi moneter, mata uang asing atau valuta asing (valas) merupakan salah satu komoditas dalam pasar uang, selain obligasi dan saham. Pada pasar valas (foreign exchange market), besarnya nilai tukar mata uang domestik dipengaruhi oleh tingkat suku bunga di pasar domestik (r), suku bunga asing (r*), permintaan atas ekspor dan permintaan atas impor. Menurut kondisi paritas suku bunga, besarnya nilai tukar mata uang domestik pada periode berjalan dipengaruhi oleh ekspektasi atas nilai tukar mata uang domestik itu sendiri, disamping juga dipengaruhi oleh besarnya tingkat suku bunga domestik dan suku bunga asing. Berdasarkan faktor-faktor yang mempengaruhi nilai tukar mata uang domestik maka digunakan beberapa pendekatan (proxy) sebagai variabel pengganti yang operasional dan representatif, yaitu

menyatakan perbedaan imbal hasil investasi di dalam dan di luar negeri. Oleh karena itu, digunakanproxyIndeks Harga Saham Gabungan (IHSG/Q), sebagai variabel yang mewakili imbal hasil investasi domestik terkait dengan mobilitas modal ke dalam dan ke luar negeri.

b. Besarnya permintaan atas ekspor dan permintaan atas impor menggunakan

proxyekspor netto (NX).

Berdasarkanproxytersebut, persamaan nilai tukar mata uang domestik adalah E(t) = e0(t)+ e1NX(t)+ e2Q(t) (12) dimana :

Q(t)adalah Indeks Harga Saham Gabungan (IHSG) periode berjalan

NX(t)adalah ekspor netto periode berjalan

2.2.2.4. Tingkat Suku Bunga

Tingkat suku bunga dimaksud adalah tingkat suku bunga di pasar domestik (r), dimana besarnya tingkat suku bunga dipengaruhi oleh besarnya output dan besarnya penawaran uang, masing-masing pada periode berjalan. Disamping itu, tingkat suku bunga yang merupakan monetary targeting, juga dipengaruhi oleh pergerakan nilai tukar mata uang domestik, sehingga fungsi suku bunga domestik adalah

bunga riil ini memiliki keterkaitan dengan beberapa besaran makro lainnya (Miskhin, 2004).

Terkait dengan penggunaan tingkat suku bunga sebagai salah variabel transmisi dari pasar uang menuju pasar barang sangat disadari tidak dapat diwakili oleh satu jenis suku bunga saja, karena pada hakikatnya suku bunga merupakan

opportunity cost, yaitu pada kasus suku bunga simpanan, tetapi juga merupakan

cost of capitaldancost of borrowing, manakala terjadi pada suku bunga pinjaman. Oleh karenanya, dalam penelitian ini beberapa jenis suku bunga yang akan digunakan adalah suku bunga deposito yang mewakili suku bunga tabungan yang sifat likuditasnya kurang, suku bunga SBI yang merupakan suku bunga acuan, suku bunga pasar uang yang mewakili pasar cadangan dan suku bunga kredit investasi yang merupakan suku bunga yang sangat terkait dengan kegiatan investasi untuk pembentukan modal tetap. Lebih lanjut, akan dicari pula hubungan antar tingkat suku bunga agar dapat menangkap fenomena transmisi dari pasar uang ke pasar barang. Oleh karenanya dari seluruh persamaan yang sudah dinyatakan sebelumnya, terutama persamaan yang mengandung variabel suku bunga, akan disusun dalam persamaan operasional berdasarkan jenis suku bunga yang relevan dengan teori dan kondisi riil yang terjadi di Indonesia.

Dari persamaan (10) dan (11), kemudian dimasukkan ke persamaan (9) dan kemudian di bentuk menjadi persamaan kurva LM, yaitu

Persamaan (12) dan (13) selanjutnya akan dimasukkan ke persamaan (8) dan (14) juga, namun tetap saja persamaan kurva IS dan kurva LM dinyatakan dalam hubungan antara pendapatan nasional (Y) dan tingkat suku bunga (r), sehingga kurva IS tetap dinyatakan sebagaimana pada persamaan (8), dan kurva LM dinyatakan dengan persamaan (14).

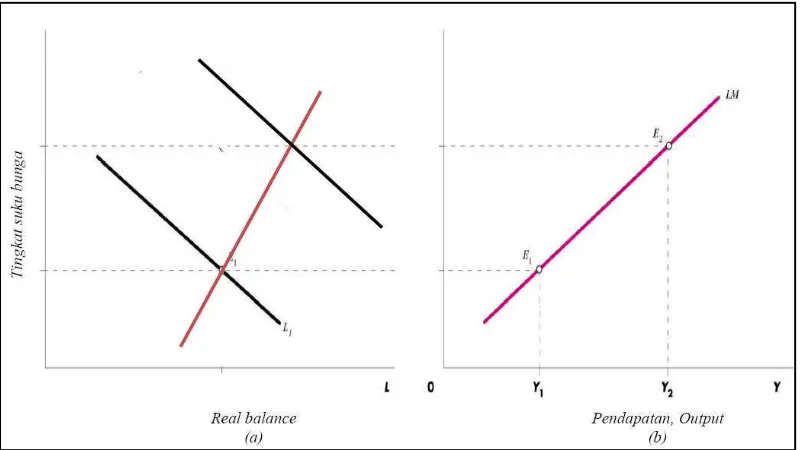

Gambar 2.2. Penurunan Kurva LM 2.4. Penelitian Terdahulu

Kedua, Nirdukita Ratnawati dan Rulli Rizki (2007) dalam penelitiannya mengenai pengaruh variabel indikator ekonomi makro terhadap perekonomian Indonesia dalam pendekatan pasar barang dan pasar menjelaskan bahwa pendapatan nasional tidak mempengaruhi perubahan tingkat konsumsi, tetapi mempengaruhi investasi, impor, permintaan uang dan nilai tukar. Selanjutnya suku bunga deposito mempengaruhi permintaan uang dan investasi. Sementara untuk suku bunga deposito dipengaruhi oleh jumlah uang beredar dan tingkat bunga PUAB. Sedang untuk penawaran uang dipengaruhi oleh foriegn asset dan penawaran uang periode sebelumnya.

menggunakan variabel kebijakan uang primer maupun ketika menggunakan SBI, namun SBI ternyata lebih baik dalam menjelaskan variabilitas nilai tukar. Jadi, dapat disimpulkan bahwa adanya kejutan kebijakan moneter ternyata direspon secara cepat oleh nilai tukar dibandingkan dengan variabel-variabel ekonomi makro yang lain.

2.5. Kerangka Pemikiran

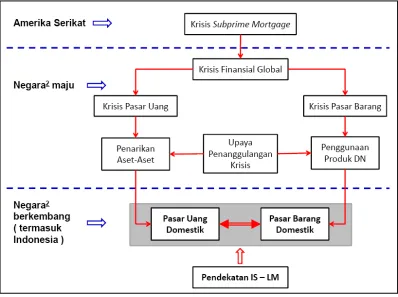

Kerangka penelitian dimaksudkan sebagai konsep untuk mengungkapkan dan menentukan persepsi dan keterkaitan antara variabel yang akan diteliti diuraikan dengan berpijak pada kajian teori diatas. Sebagaimana yang dijelaskan krisis finansial global dapat mempengaruhi kondisi perekonomian Indonesia melalui mekanisme transmisi pasar internasional masuk ke pasar uang domestik secara langsung atau tidak langsung dan pada gilirannya terjadi pula mekanisme transmisi pasar uang domestik yang mempengaruhi pasar barang domestik atau sebaliknya, dan kemudian akan berdampak pada kegiatan ekonomi secara makro di Indonesia.

Mekanisme transmisi tersebut akan coba ditangkap melalui model analisis IS – LM sebagaimana tujuan dari penelitian. Dalam penyusunan perangkat model analisis IS – LM, penulis menggunakan metode Two Stage Least Squared(2SLS) dengan persamaan reduksi (reduced form), sesuai pendekatan struktural dari penganut Keynesian.

maju, sehingga ikut mengalami krisis. Pemerintah di negara-negara maju tersebut selanjutnya ikut campur tangan dalam upaya penanggulangan krisis, dimana salah satu kebijakannya adalah anjuran untuk penggunaan produk dalam negeri mereka. Akibat proteksi yang dinyatakan secara implisit tersebut, terjadi penurunan permintaan ekspor atas barang-barang dari negara-negara berkembang sehingga pasar barang di negara-negara berkembang, termasuk di Indonesia ikut terkena imbas dari krisis finansial global tersebut yang ditransmisi melalui jalur perdagangan (trade channel).

Gambar 2.3. Kerangka Pemikiran

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Sumber data adalah Bank Indonesia, Badan Pusat Statistik (BPS), U.S. Department of Commerce : Bureau of Economic Analysis (BEA) dan

International Financial Statistics of the IMF. Data yang berasal dari Bank Indonesia adalah data bulanan untuk Indeks Harga Saham Gabungan (IHSG), tingkat suku bunga Sertifikat Bank Indonesia (SBI), tingkat suku bunga deposito, tingkat suku bunga kredit investasi, M1 (Jumlah Uang Beredar) dan kurs tengah rupiah terhadap Dolar Amerika Serikat yang diperoleh dari Publikasi Tinjauan Kebijakan Moneter, Laporan Perekonomian Indonesia, dan Statistik Ekonomi dan Keuangan Indonesia (SEKI) dari berbagai edisi.

Data yang diambil dari Badan Pusat Statistik (BPS) adalah data Indeks Harga Konsumen (IHK) dan laju perubahan IHK bulanan, PDB triwulanan atas dasar harga konstan (2000 = 100) menurut penggunaan, dan kurs tengah rupiah tertimbang terhadap Dolar Amerika Serikat triwulanan. Selanjutnya data yang diambil dari U.S. Department of Commerce : Bureau of Economic Analysis

(BEA) adalah data triwulanan untuk Gross Domestic Product (GDP) series

Beberapa hal yang harus dicatat adalah sesuai dengan asumsi model sticky price IS – LM, maka seluruh variabel yang digunakan adalah dalam harga konstan. Mengingat variabel makro ekonomi yang berasal dari BPS yaitu PDB triwulanan menurut penggunaan menggunakan harga konstan tahun 2000, maka seluruh variabel lainnya juga dikonversi terhadap harga konstan tahun 2000, kecuali untuk IHSG tidak dilakukan konversi. Data series IHK yang menggunakan tahun dasar 1996, 2002 dan 2007 dikonversi menjadi IHK dengan tahun dasar 2000. Data series IHK ini akan digunakan untuk menyatakan tingkat harga dalam kaitannya dengan besarnya permintaan dan penawaran uang riil (real money balances), disamping juga menyatakan besarnya inflasi bulanan terkait dengan persamaan Fisher, untuk memperoleh tingkat suku bunga riil.

Berdasarkan uraian sebelumnya, maka deskripsi dari variabel operasional dalam penelitian ini berikut perlakuan untuk mengkonversi dari data bulanan atau data tahunan menjadi data triwulanan adalah sebagai berikut :

1. Pendapatan Nasional (Y) menggunakan proxy dari besarnya Produk Domestik Bruto (PDB) triwulanan Atas Dasar Harga Konstan tahun 2000 dalam rupiah.

2. Pengeluaran Konsumsi (C) adalah besarnya pengeluaran konsumsi rumah tangga triwulanan Atas Dasar Harga Konstan tahun 2000 dalam rupiah. 3. Investasi PMTB (IFIX) adalah pengeluaran investasi untuk tujuan

4. Investasi Persediaan (IINV) adalah pengeluaran investasi untuk persediaan (Inventory Invesment) triwulanan Atas Dasar Harga Konstan tahun 2000 dinyatakan dalam rupiah.

5. Pengeluaran Pemerintah (G) adalah total pengeluaran belanja pemerintah triwulanan Atas Dasar Harga Konstan tahun 2000 dalam rupiah.

6. Ekspor (EX) adalah nilai ekspor barang dan jasa triwulanan Atas Dasar Harga Konstan tahun 2000 dalam rupiah.

7. Impor (IM) adalah nilai impor barang dan jasa triwulanan Atas Dasar Harga Konstan tahun 2000 dalam rupiah.

8. Penawaran Uang (Ms) adalah jumlah uang beredar riil dalam arti sempit (M1), yaitu jumlah uang beredar setelah dibagi dengan tingkat harga (IHK) yang dinyatakan dalam rupiah.

9. Permintaan uang (Md) diasumsikan sama dengan penawaran uang (Ms). 10. Nilai Tukar (E) adalah rata-rata tertimbang dari nilai 1 dollar AS dalam

rupiah. Penimbang yang digunakan dalam menghitung rata-rata ini adalah besarnya nilai ekspor dan nilai impor pada setiap triwulan. Data ini diperoleh dari Badan Pusat Statistik (BPS).

dirata-rata pada level triwulanan. Cara yang sama akan digunakan untuk memperoleh suku bunga riil lainnya.

12. Tingkat Suku Bunga JIBOR (rJIB) adalah tingkat bunga riil Jakarta Inter Bank Offer Rate(JIBOR) dalam persen.

13. Tingkat Suku Bunga Deposito (rDP) adalah tingkat bunga deposito riil dalam persen.

14. Tingkat Suku Bunga Kredit Investasi (rIV) adalah tingkat bunga kredit untuk investasi riil dalam persen.

15. Pendapatan Total Luar Negeri (YF) adalah besarnya pendapatan total dunia dikurangi pendapatan Indonesia pada periode triwulanan dalam satuan dolar Amerika Serikat (US $). Namun sebelumnya, pendapatan total dunia yang didekatkan dengan total PDB dunia dengan menggunakan tahun dasar 2005 harus dideflasikan sehingga menjadi tahun dasar 2000. Disamping itu, nilai pendapatan total dunia yang merupakan data tahunan yang diterbitkan

International Financial Statistics of the IMFjuga harus diekstrapolasi dengan

quarterly GDP series dari Amerika Serikat untuk memperoleh total PDB dunia triwulanan. Cara yang sama juga dilakukan untuk mengekstrapolasi PDB Indonesia tahunan menjadi PDB triwulanan.

3.2. Model Analisis

Berdasarkan deskripsi variabel sebelumnya, maka untuk menjelaskan kondisi makro ekonomi Indonesia dengan pendekatan analisis IS–LM, dirumuskan persamaan struktural sebagai berikut :

1. C(t) = c0+ c1Y(t)+ c2Y(t-1)+ c3C(t-1) (Fungsi Konsumsi) 2. IFIX(t)= iF0(t)+ iF1Y(t)+ iF2Y(t-1)+ iF3rIV(t) (Fungsi Investasi PMTB)

3. G(t) = g0+ g1Y(t-1)+ g2G(t-1) (Fungsi Pengeluaran Pemerintah) 4. EX(t) = x0+ x1YF(t)+ x2E(t) (Fungsi Ekspor)

5. IM(t) = m0+ m1Y(t)+ m2E(t) (Fungsi Impor) 6. NX(t)= EX(t)+ IM(t) (Ekspor Netto)

7. Y(t) = C(t)+ IFIX(t) + IINV(t) + G(t) + EX(t)+ IM(t) (Fungsi Indentitas) 8. Md(t)= md0(t)+ md1Y(t)+ md2rDP(t) (Fungsi Permintaan Uang) 9. Ms(t) = ms0(t)+ ms1E(t)+ ms2rJIB(t) (Fungsi Penawaran Uang)

10. Ms(t) = Md(t) (Permintaan dan Penawaran Uang) 11. E(t) = e0(t)+ e1NX(t)+ e2Q(t) (Fungsi Nilai Tukar)

12. rJIB(t)= ρJIB0(t)+ ρJIB2rSBI(t)+ ρJIB3Ms(t) (Fungsi Suku Bunga JIBOR ) 13. rDP(t)= ρDP0(t)+ ρDP1rSBI(t)+ ρDP2Ms(t) (Fungsi Deposito )

14. rIV(t)= ρIV0(t)+ ρIV1rDP(t)+ ρIV2Q(t) (Fungsi Kredit Investasi)

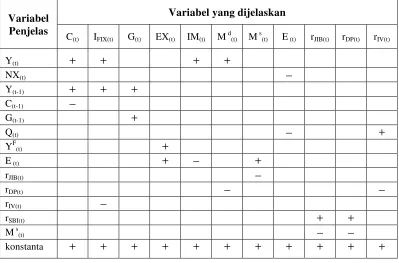

penjelas terhadap model persamaan, yang merupakan kondisi yang diharapkan, sesuai dengan pijakan teori yang berlaku secara umum. Apabila tidak sesuai dengan kondisi yang diharapkan, maka perlu dicari justifikasi dari kondisi tersebut sesuai dengan fakta yang didukung oleh data yang tersedia.

Tabel 3.1. Arah Hubungan Variabel Penjelas terhadap Variabel yang Dijelaskan

Variabel

Secara ringkas, hubungan variabel penjelas terhadap variabel yang dijelaskan dapat dilihat pada Tabel 3.1, dimana pada variabel pada kolom merupakan variabel yang dijelaskan, sementara secara baris merupakan variabel penjelas. Contoh pada persamaan konsumsi (kolom 2), konsumsi pada periode berjalan (C(t)) dipengaruhi oleh pendapatan pada periode berjalan (Y(t)); pendapatan periode sebelumnya (Y(t-1)); konsumsi periode sebelumnya (C(t-1)) dan konsumsi autonomus (konstanta). Sementara arah hubungan yang diharapkan, yang dinyatakan dengan nilai koefisien dari variabel penjelas adalah sebagai berikut, pendapatan periode berjalan dan periode sebelumnya serta kontanta bernilai positif (+) sedangkan konsumsi periode sebelumnya negatif (–), demikian seterusnya berlaku pada variabel penjelas dan variabel yang dijelaskan lainnya.

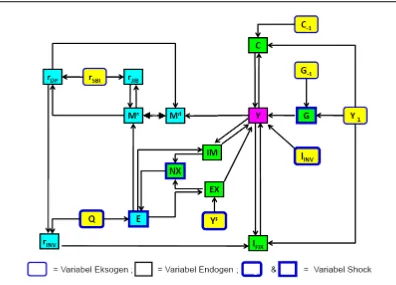

Bila pada Tabel 3.1 diperlihatkan kondisi yang diharapkan dari pengaruh variabel penjelas terhadap variabel yang diharapkan secara parsial, maka pada Gambar 3.1 dapat dilihat rangkuman keseluruhan hubungan saling mempengaruhi antar variabel makro ekonomi di Indonesia yang disusun dari persamaan struktural sebelumnya. Pada gambar tersebut dapat terlihat dua jenis variabel, yaitu variabel endogen yang disimbolkan dengan bentuk oval dan variabel eksogen dengan simbol kotak. Disamping itu dari masing-masing bentuk kotak dan oval juga dibedakan dari bentuk garis pembatasnya, dimana variabel di dalam bentuk kotak atau oval yang bergaris pembatas tebal merupakan variabel yang akan digunakan untuk simulasi model dengan memasukkan adanya guncangan (shock), sementara yang bergaris pembatas tipis tidak akan digunakan untuk simulasi model.

Berdasarkan persamaan struktural yang telah dirumuskan sebelumnya, seperti terlihat pada Gambar 3.1, diperoleh variabel endogen yaitu C(t); IFIX(t); G(t) ; EX(t) ; IM(t); Y(t); Md(t);Ms(t); E(t) ; rDP (t); rIV (t) ; rJIB (t), sedangkan yang masuk sebagai variabel eksogen adalah Y(t-1); C(t-1) ; IINV(t); G(t-1); YF(t); rSBI(t); Q(t). Dari persamaan struktural, variabel endogen dan variabel eksogen tersebut, maka dapat dirumuskan persamaan reduksi (reduced form) sebagai berikut :

1. C(t) = ρ0+ ρ1Y(t-1)+ ρ2C(t-1)+ ρ3IINV(t)+ ρ4G(t-1)+ ρ5YF(t)+ ρ6rSBI(t)+ ρ7Q(t) 2. IFIX(t)= ρ8+ ρ9Y(t-1)+ ρ10C(t-1)+ ρ11IINV(t) + ρ12G(t-1)+ ρ13YF(t)+ ρ14rSBI(t)

+ ρ15Q(t)

4. EX(t)= ρ24+ ρ25Y(t-1)+ ρ26C(t-1)+ ρ27IINV(t) + ρ28G(t-1)+ ρ29YF(t)+ ρ30rSBI(t) + ρ31Q(t)

5. IM(t) = ρ32+ ρ33Y(t-1)+ ρ34C(t-1)+ ρ35IINV(t) + ρ36G(t-1)+ ρ37YF(t)+ ρ38rSBI(t) + ρ39Q(t)

6. Md(t)= ρ40+ ρ41Y(t-1)+ρ42C(t-1)+ ρ43IINV(t) + ρ44G(t-1)+ ρ45YF(t)+ ρ46rSBI(t) + ρ47Q(t)

7. Ms(t) = ρ48+ ρ49Y(t-1)+ ρ50C(t-1)+ ρ51IINV(t) + ρ52G(t-1)+ ρ53YF(t)+ ρ54rSBI(t) + ρ55Q(t)

8. E(t) = ρ56+ ρ57Y(t-1)+ ρ58C(t-1)+ ρ59IINV(t) + ρ60G(t-1)+ ρ61YF(t)+ ρ62rSBI(t) + ρ63Q(t)

9. rJIB(t) = ρ64+ ρ65Y(t-1)+ ρ66C(t-1)+ ρ67IINV(t) + ρ68G(t-1)+ ρ69YF(t)+ ρ70rSBI(t) + ρ71Q(t)

10. rDP(t) = ρ72 + ρ73Y(t-1) + ρ74C(t-1) + ρ75IINV(t) + ρ76G(t-1) + ρ77YF(t) + ρ78rSBI(t) + ρ79Q(t)

11. rIV(t) = ρ80 + ρ81Y(t-1) + ρ82C(t-1) + ρ83IINV(t) + ρ84G(t-.) + ρ85YF(t) + ρ86rSBI(t) + ρ87Q(t)

3.3. Metode Analisis

penulisan ini adalah metode Two Stage Least Squared (2SLS). Pengolahan data pada penulisan ini menggunakan bantuan program aplikasi Microsoft Excel2007, danStatistical Package for Social Science(SPSS) version 13.0for windows. 3.2.1. Analisis Deskriptif

Metode analisis deskriptif adalah metode yang digunakan dalam penyusunan data ke dalam daftar-daftar atau tabel, pembuatan grafik dan lain-lain serta pengolahan yang bersifat interpretasi data. Analisis ini digunakan sebagai pendukung untuk menambah dan mempertajam analisis simultan yang dilakukan. 3.2.2. Analisis Simultan

Pada dasarnya peristiwa ekonomi saling terkait satu dengan lainnya, peristiwa X akan mempengaruhi terjadinya peristiwa Y dan sebaliknya. Dengan kata lain, ada hubungan dua arah atau simultan antara Y dengan X. Hal ini menyebabkan sulitnya dibedakan antara variabel tidak bebas dengan variabel bebasnya (variabel yang menjelaskan). Dalam model seperti itu, terdapat lebih dari satu persamaaan, dimana tiap parameternya diprediksi dengan memperhitungkan informasi yang diberikan oleh persamaan lain dalam sistem. Sehingga untuk penyelesaiannya (pendugaan koefisien regresi) tidak dapat dilakukan secara parsial terhadap masing-masing persamaan, tetapi harus dilakukan secara simultan. Oleh karena itu, model yang demikian itu disebut dengan sistem persamaan simultan, yang dalam penelitian ini diistilahkan dengan persamaan struktural.

berdasarkan model tersebut, yang ditulis sebagai Y1, Y2, ..., YM, serta K variabel eksogen, X1, X2, ..., XK, yaitu variabel yang besarnya (nilainya) ditentukan di luar model atau ditetapkan terlebih dahulu, yang mungkin juga memasukkan variabel endogen sebagai variabel eksogen (predetermined variabel), Y1, Y2, ..., YM.. Dengan elemen pertama X1biasanya akan konstan sama dengan satu.

- Persamaan Struktural dan Persamaan Reduksi

Model persamaan struktural adalah suatu sistem persamaan yang menggambarkan struktur hubungan peubah-peubah ekonomi yang dinyatakan sebagai fungsi dari variabel endogen, variabel eksogen dan variabel gangguan. Sedangkan persamaan reduksi adalah suatu bentuk penyederhanaan persamaan struktural yang menyatakan variabel endogen sebagai fungsi dari semua variabel eksogen yang dimasukkan ke dalam model (variabel endogen di sebelah kiri dan seluruh variabel eksogen di sebelah kanan).

- Masalah Identifikasi

Syarat agar suatu sistem persamaan dapat diuji secara simultan adalah jika persamaan tersebut teridentifikasi (just or over-identification), sebaliknya persamaan yang tidak atau kurang teridentifikasi (unidentification) tidak diuji simultan. Persamaan yang tepat diidentifikasikan memiliki nilai taksiran yang unik dari parameter struktural, sedangkan persamaan yang terlalu diidentifikasikan memiliki lebih dari satu nilai taksiran. Dalam pengujian identifikasi ini ada dua macam (Gujarati, 2004), yaitu:

1. Orders Condition.

Dalam pengujianorder conditiondapat dinyatakan dengan dua cara, yaitu: a. Di dalam suatu model apabila terdiri dari M persamaan simultan, agar supaya suatu persamaan identified, harus tidak memuat (excludes) paling sedikit sebanyak (M-1) variabel, baik endogen maupun eksogen, yang muncul dalam persamaan. Kalau tidak memuat tepat sebanyak (M-1) variabel, persamaan tersebut just identified. Apabila tidak memuat lebih dari (M-1) variabel, persamaan yang bersangkutan menjadiover identified.

Dimana: Jika M – 1 = 1, maka persamaan tersebutidentified.

Jika M – 1 > 1, maka persamaan tersebutoveridentified.

Jika M – 1 < 1, maka persamaan tersebutunidentified.

Dimana: Jika K – k = m-1, maka persamaan tersebutjust identified.

Jika K – k > m-1, maka persamaan tersebutoveridentified.

Jika K –k < m –1, maka persamaan tersebutunidentified. 2. Rank Condition.

Di dalam suatu model yang terdiri dari M persamaan dengan M variabel endogen, suatu persamaan disebut identified jika dan hanya jika paling, sedikit satu determinan yang tidak sama dengan nol, ber-order (M-1) (M-1), dapat dibuat dari koefisien-koefisien variabel-variabel (endogen dan eksogen) yang tercakup dalam suatu persamaan lainnya di dalam model.

dimana:

Jika K – k = m – 1, dan rank dari matrik A adalah sama dengan (M-1), maka persamaan tersebutjust identified.

Jika K – k > m – 1, dan rank dari matrik A adalah lebih dari (M-1), maka persamaan tersebutoveridentified.

Jika K – k < m – 1, dan rank dari matrik A adalah kurang dari (M-1), maka persamaan tersebutunidentified.

- Metode Penaksiran

Dalam penyelesaian persamaan simultan dapat diselesaikan dengan menggunakan dengan beberapa metode (Gujarati, 2004), diantaranya :

1. Indirect Least Squared(ILS).

Metode Indirect Least Squared (ILS) digunakan dengan cara menetapkan metode Ordinary Least Squared (OLS) pada persamaan reduce form. Asumsi yang harus dipenuhi dalam penggunaan metode ILS yaitu persamaan strukturalnya harus exactly/just identified, dan variabel residual dari persamaan

reduce form-nya harus memenuhi semua asumsi stokastik dari tehnik OLS. Bila asumsi ini tidak terpenuhi maka akan menyebabkan bias pada penaksiran koefisiennya.

2. Two Stages Least Squared(2SLS).

Metode Two Stages Least Squared (2SLS) sering digunakan dengan alasan:

a. Untuk persamaan yangover identified, penerapan TSLS menghasilkan taksiran tunggal, sedangkan dengan menggunakan ILS menghasilkan taksiran ganda. b. Dengan Two Stages Least Squared (2SLS) tidak ada kesulitan untuk

menaksirkan standar error (SE) karena koefisien strukturalnya ditaksir secara langsung dari regresi OLS pada langkah kedua sedangkan pada ILS mengalami kesulitan dalam menaksirkan standar error.

S S E Yi Yi

Metode 1 : dengan meregresikan persamaan reduce form untuk mencari nilaifitted

dan residual dengan menggunakan regresi biasa (OLS) pada metode

Two Stage Least Squared(2SLS).

Metode 2 : metode ini lebih sederhana dan lebih mudah digunakan, karena tidak memerlukan penggunaan persamaanreduce form.

- Pengujian Parameter

Pengujian penduga parameter bertujuan untuk mengetahui tingkat keberartian penduga parameter yang digunakan melalui pengujian hipotesis. Apabila hipotesisnya ditolak maka penduga parameter tersebut signifikan (berarti).

a. Uji – F

Uji ini dilakukan untuk mengetahui kelayakan model secara keseluruhan Pengujian Hipotesis :

H0:0=1= ... =i= 0

H1: minimal ada satu nilaii= 0, dimana i = 0, 1, ... , n

Statistik uji :

dimana :

t b

Uji ini dilakukan untuk mengetahui keberartian dari masing-masing penduga parameter.

Pengujian hipotesis:

H0:i= 0, (ada pengaruh variabel eksogen ke-i terhadap variabel endogen)

H1:i0, (tidak ada pengaruh variabel eksogen terhadap variabel endogen)

Statistik uji :

Keputusan : JikatHitt/2 ; (n-k)atau nilai signifikant ,makaH0ditolak.

- Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui proporsi variasi variabel endogen yang dijelaskan oleh variabel eksogen secara bersama-sama (gabungan)

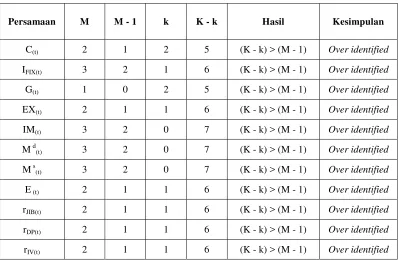

Pengujian Orders Condition dan Rank Condition terhadap kesebelas persamaan yang diturunkan dari persamaan struktural diperoleh hasil bahwa kesebelas persamaan tersebut “over identified” sehingga penggunaan metode

Tabel 3.2. Hasil Pengujian Identifikasi Model

Persamaan M M - 1 k K - k Hasil Kesimpulan

C(t) 2 1 2 5 (K - k) > (M - 1) Over identified

IFIX(t) 3 2 1 6 (K - k) > (M - 1) Over identified

G(t) 1 0 2 5 (K - k) > (M - 1) Over identified

EX(t) 2 1 1 6 (K - k) > (M - 1) Over identified

IM(t) 3 2 0 7 (K - k) > (M - 1) Over identified

Md(t) 3 2 0 7 (K - k) > (M - 1) Over identified

Ms(t) 3 2 0 7 (K - k) > (M - 1) Over identified

E(t) 2 1 1 6 (K - k) > (M - 1) Over identified

rJIB(t) 2 1 1 6 (K - k) > (M - 1) Over identified

rDP(t) 2 1 1 6 (K - k) > (M - 1) Over identified

4.1. Konsumsi

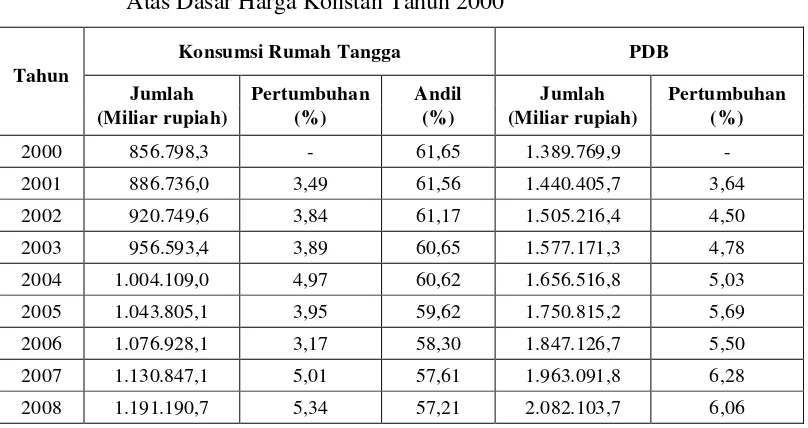

Konsumsi rumah tangga adalah jumlah permintaan akhir atas barang dan jasa baik yang berasal dari dalam maupun luar negeri. Dalam struktur penghitungan pendapatan nasional, konsumsi rumah tangga merupakan komponen yang memberikan andil terbesar terhadap pembentukan pendapatan nasional. Terkait dengan kebijakan fiskal, konsumsi rumah tangga memberikan efek pengganda (multiplier effect) yang besar dalam penciptaan pendapatan nasional. Tabel 4.1. Konsumsi Rumah Tangga dan Produk Domestik Bruto (PDB)

Atas Dasar Harga Konstan Tahun 2000

Tahun

Konsumsi Rumah Tangga PDB

Jumlah Pertumbuhan Andil Jumlah Pertumbuhan

(Miliar rupiah) (%) (%) (Miliar rupiah) (%)

2000 856.798,3 - 61,65 1.389.769,9

-2001 886.736,0 3,49 61,56 1.440.405,7 3,64

2002 920.749,6 3,84 61,17 1.505.216,4 4,50

2003 956.593,4 3,89 60,65 1.577.171,3 4,78

2004 1.004.109,0 4,97 60,62 1.656.516,8 5,03

2005 1.043.805,1 3,95 59,62 1.750.815,2 5,69

2006 1.076.928,1 3,17 58,30 1.847.126,7 5,50

2007 1.130.847,1 5,01 57,61 1.963.091,8 6,28

2008 1.191.190,7 5,34 57,21 2.082.103,7 6,06

Sumber : Badan Pusat Statistik

0%

andil ini terkait erat dengan laju pertumbuhan konsumsi dari tahun 2001 – 2008 yang besarnya selalu di bawah laju pertumbuhan PDB. Dengan penurunan andil tersebut, bisa diramalkan bahwa pengaruh dari efek pengganda yang diberikan oleh konsumsi rumah tangga terhadap kebijakan fiskal akan berkurang.

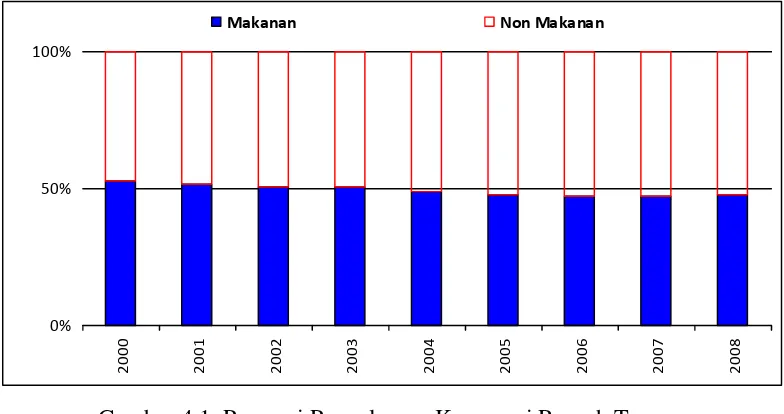

Gambar 4.1. Proporsi Pengeluaran Konsumsi Rumah Tangga Menurut Kelompok Pengeluaran Tahun 2000 – 2008

konsumsi. Kelebihan pendapatan tersebut sepertinya digunakan untuk pembelian aset-aset tidak bergerak seperti tanah atau rumah baru, yang dikategorikan sebagai kegiatan investasi (residential investment), atau diinvestasikan dalam bentuk tabungan atau surat-surat berharga, yang termasuk dalam pilihan aset-aset yang bisa dimiliki oleh rumah tangga.

4.2. Investasi

Investasi yang akan dibahas pada sub ini dan selanjutnya akan dibahas mengenai investasi untuk pembentukan modal tetap saja sementara untuk investasi untuk persediaan tidak dibahas lanjut. Dalam pemodelan pada bab 3, investasi untuk persediaan dikategorikan sebagai variabel eksogen karena pada kenyataannya cenderung bersifat acak (random walk).

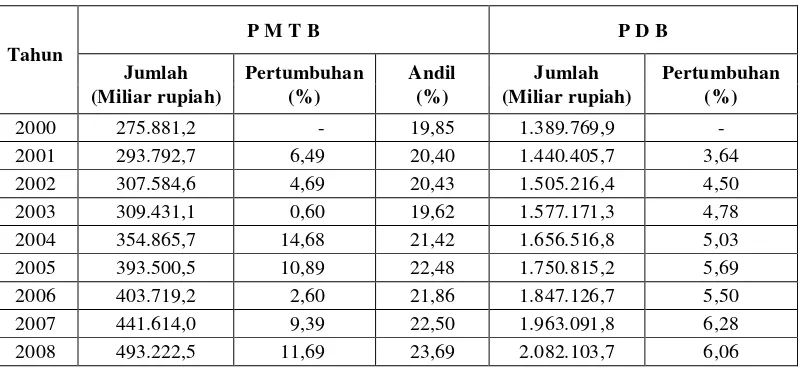

Tabel 4.2. Pembentukan Modal Tetap Bruto (PMTB) dan Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan Tahun 2000

Tahun

P M T B P D B

Jumlah Pertumbuhan Andil Jumlah Pertumbuhan

(Miliar rupiah) (%) (%) (Miliar rupiah) (%)

2000 275.881,2 - 19,85 1.389.769,9

-2001 293.792,7 6,49 20,40 1.440.405,7 3,64

2002 307.584,6 4,69 20,43 1.505.216,4 4,50

2003 309.431,1 0,60 19,62 1.577.171,3 4,78

2004 354.865,7 14,68 21,42 1.656.516,8 5,03

2005 393.500,5 10,89 22,48 1.750.815,2 5,69

2006 403.719,2 2,60 21,86 1.847.126,7 5,50

2007 441.614,0 9,39 22,50 1.963.091,8 6,28

2008 493.222,5 11,69 23,69 2.082.103,7 6,06

Sumber : Badan Pusat Statistik

Secara rata-rata, investasi untuk pembentukan modal yang dihitung dengan

tahun 2004 (14,68 persen) dan terendah pada tahun 2003 (0,60 persen). Dibanding rata-rata pertumbuhan pendapatan nasional yang besarnya 5,18 persen, angka pertumbuhan investasi untuk pembentukan modal tetap tersebut masih relatif lebih tinggi. Bila dirinci menurut tahun, investasi mengalami pertumbuhan jauh di bawah angka pertumbuhan pendapatan nasional pada tahun 2003 dan 2006, namun pada tahun selanjutnya investasi mengalami pertumbuhan yang relatif jauh di atas angka pertumbuhan pendapatan nasional. Tahun 2004, investasi tumbuh sebesar 14,68 persen sedang angka pertumbuhan nasional hanya mencapai 5,03 persen. Sementara pada tahun 2006, saat investasi mengalami pertumbuhan 9,39 persen, pendapatan nasional tumbuh sebesar 6,28 persen.

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

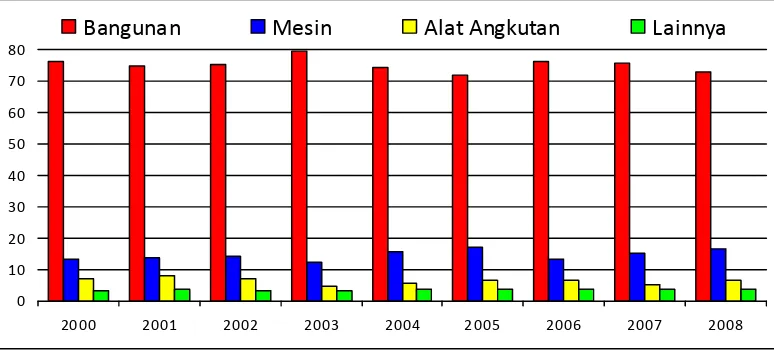

Bangunan Mesin Alat Angkutan Lainnya

Gambar 4.2 Proporsi Pembentukan Modal Tetap Bruto Menurut Jenis Fisik Tahun 2000 – 2008

Dirinci menurut jenis fisik barang yang diinvestasikan untuk pembentukan modal tetap, dapat dilihat dari Gambar 4.2 bahwa sepanjang tahun 2000 – 2008, proporsi tertinggi untuk pembentukan modal tetap diwujudkan dalam bentuk bangunan baru kemudian dalam bentuk mesin-mesin dan perlengkapannya. Sesuai dengan teori dan proxy untuk pembentukan modal tetap, investasi dalam wujud bangunan bisa berarti bangunan yang dibangun untuk keperluan perusahaan, bisa juga bangunan rumah untuk tempat tinggal. Investasi yang berwujud bangunan rumah cukup relevan dengan kondisi terjadinya penurunan andil konsumsi rumah tangga dari tahun 2000 – 2008, meski di sisi lain menurut hukum Engel secara implisit terlihat adanya kenaikan pendapatan rumah tangga.

4.3. Pengeluaran Pemerintah

Tabel 4.3. Pengeluaran Pemerintah dan Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan Tahun 2000

Tahun

Pengeluaran Pemerintah PDB

Jumlah Pertumbuhan Andil Jumlah Pertumbuhan

(Miliar rupiah) (%) (%) (Miliar rupiah) (%)

2000 90.779,7 - 6,53 1.389.769,9

-2001 97.646,0 7,56 6,78 1.440.405,7 3,64

2002 110.333,6 12,99 7,33 1.505.216,4 4,50

2003 121.404,1 10,03 7,70 1.577.171,3 4,78

2004 126.248,7 3,99 7,62 1.656.516,8 5,03

2005 134.625,6 6,64 7,69 1.750.815,2 5,69

2006 147.563,7 9,61 7,99 1.847.126,7 5,50

2007 153.309,6 3,89 7,81 1.963.091,8 6,28

2008 169.297,2 10,43 8,13 2.082.103,7 6,06

Sumber : Badan Pusat Statistik

Pengeluaran pemerintah pada tahun 2001 – 2008, secara rata-rata tumbuh sebesar 8,10 persen, jauh di atas angka rata-rata pertumbuhan pendapatan nasional. Pertumbuhan dari pengeluaran pemerintah ini agaknya merupakan paket kebijakan fiskal untuk terus diupayakan dalam rangka mendorong kenaikan pendapatan nasional. Meski demikian dapat dilihat pada tahun 2004 dan 2007, pengeluaran pemerintah tumbuh di bawah angka pertumbuhan pendapatan nasional, sementara pada saat yang sama investasi tumbuh jauh di atas pertumbuhan nasional. Sebaliknya pada tahun sebelumnya, yaitu tahun 2003 dan 2006, investasi tumbuh di bawah angka pertumbuhan pendapatan nasional sedang pengeluaran pemerintah tumbuh jauh di atas angka pertumbuhan nasional.

kondisi crowding out of investment ini jelas terlihat dari besarnya suku bunga kredit yang berada pada kisaran 15 – 18 persen pada tahun 2002 – 2003 dan pada kisaran 14 – 16 persen pada tahun 2006. Akibat tingginya suku bunga kredit pada ketiga tahun tersebut, investasi tumbuh di bawah angka pertumbuhan rata-rata investasi selama tahun 2001 – 2008. Sementara di sisi lain, pada tahun yang sama pengeluaran pemerintah tumbuh di atas angka pertumbuhan rata-rata pengeluaran pemerintah tahun 2001 – 2008.

4.4. Ekspor – Impor

Perdagangan internasional melalui ekspor – impor merupakan salah satu cara untuk meningkatkan kesejahteraan warga dunia (Salvator, 1997). Meski demikian, untuk kasus perekonomian negara kecil terbuka seperti Indonesia, keseimbangan ekspor – impor atau sering disebut ekspor netto harus dijaga karena akan mempengaruhi nilai tukar mata uang domestik terhadap mata uang asing.

Ekspor Indonesia memperlihatkan kecenderungan yang terus meningkat pada Januari 2007 – Mei 2008, namun setelah itu menunjukkan tren penurunan. Pola yang hampir sama juga ditunjukkan oleh impor Indonesia, hanya saja kecenderungan peningkatan impor terjadi sampai Juli 2008, baru setelahnya menurun. Dilihat dari perbandingan ekspor – impor dalam dua tahun terakhir, Indonesia mengalami ekspor netto negatif hanya pada bulan April 2008, sementara bulan-bulan lainnya mengalami ekspor netto positif. Meski demikian dapat dilihat pada Gambar 4.3, ekspor netto pada Juli – Agustus 2008 dan Oktober – Desember 2008 cukup rendah yaitu kurang dari 1 miliar rupiah.

Gambar 4.4. Perkembangan Ekspor Non Migas Menurut Negara Tujuan (dalam jutaan $ US) Tahun 2007 – 2008

Gambar 4.4 memperlihatkan perkembangan ekspor Indonesia menurut kelompok negara tujuan ekspor, dimana untuk tujuan negara-negara Asia, Amerika dan Eropa secara umum menunjukkan adanya tren peningkatan ekspor, setidaknya sampai September 2008, terhitung mulai Januari 2007. Disamping

0