ANALISIS RESPON VARIABEL EKONOMI MAKRO

TERHADAP

INFLATION TARGETING FRAMEWORK

DI INDONESIA

TESIS

Oleh

APPAN PARDEDE

087018042/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L

A

H

P A

S C

A S A R JA N

ANALISIS RESPON VARIABEL EKONOMI MAKRO

TERHADAP

INFLATION TARGETING FRAMEWORK

DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascsarjana

Universitas Sumatera Utara

Oleh

APPAN PARDEDE

087018042/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS RESPON VARIABEL EKONOMI

MAKRO TERHADAP INFLATION TARGETING

FRAMEWORK DI INDONESIA

Nama Mahasiswa : Appan Pardede

Nomor Pokok : 087018042

Program Studi : Ekonomi Pembangunan

Menyetujui

Komisi Pembimbing

(Dr. Jonni Manurung, M.S) Ketua

(Dr. Murni Daulay, M.Si) Anggota

Ketua Program Studi

(Prof. Dr. Sya’ad Afifuddin, M.Ec)

Direktur

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 Desember 2010

PANITIA PENGUJI TESIS :

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Dr. Murni Daulay, SE., M.Si

2. Dr. Rahmanta, M.Si

3. Drs. Rujiman, MA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis Saya yang berjudul: “Analisis

Respon Variabel Ekonomi Makro terhadap Inflation Targeting Framework

di Indonesia”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Desember 2010 Yang membuat pernyataan,

ABSTRAK

Penelitian ini menganalisis respon dan kontribusi beberapa variabel ekonomi makro seperti dalam penelitian ini adalah inflasi, cadangan devisa, excess reserve bank, SBPU, kurs, tingkat bunga kredit, harga relatif, PDB dan net ekspor untuk penentuan sasaran target inflasi di Indonesia.

Pengumpulan data diperoleh dari data sekunder. Sumber data dalam penelitian ini dari Badan Pusat Statistik Indonesia dan Bank Indonesia. Data dikumpulkan mulai tahun 1984 s/d tahun 2008. Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah

model ekonometrika dengan metode Vector Autoregression (VAR), Impulse

Response Function (IRF) dan Varian Decomposition (VD) yang sebelumnya diuji menggunakan uji Unit Roots dan uji Kointegrasi Johansen.

Hasil analisa data diketahui bahwa respons variabel makro ekonomi terhadap

Inflation Targeting Framework dari perkiraan inflasi pada tahun 1 (jangka pendek), perkiraan error variance terbesar (68,23%) dijelaskan oleh Cadangan Devisa (CD) kemudian inflasi itu sendiri 24,82%. Artinya bahwa CD dan inflasi itu sendiri sebagai variabel yang sangat dominan mempengaruhi inflasi dalam jangka pendek, dalam jangka menengah (5 tahun) error variance yang paling besar mempengaruhi inflasi adalah CD sebesar 36,26% kemudian Kurs sebesar 17,34%, sedangkan variabel yang pengaruhnya terkecil adalah TBK sebesar 0,93%. Dalam jangka panjang (25 tahun) variabel yang paling besar mempengaruhi inflasi adalah CD sebesar 35,54% kemudian Kurs sebesar 17,13% sedangkan variabel yang pengaruhnya terkecil adalah PDB sebesar 2,14%.

ABSTRACT

This study analyzed the responses and the contribution of some macroeconomic variables in this study are inflation, foreign exchange reserves, excess reserve bank, SBPU, exchange, mortgage interest rates, relative prices, GDP and net exports Indonesia inflation target.

The collection of data obtained from secondary data. Sources of data in this study from Badan Pusat Statistik (BPS) Indonesia and Bank Indonesia. Data collected from 1984 to 2008. Determination of the number of observations based on the stability of the lag structure in the research model. The model used in this study is the econometric model using Vector autoregression (VAR), Impulse Response Function (IRF) and variance decomposition (VD) previously tested by using test Unit Root and Johansen cointegration test.

The results of the analysis of data knows that macroeconomic variables in inflationary goal setting response framework of inflation expected in year 1 (short term), the variance of forecasting larger error (68,23%) is explained by foreign exchange reserves (CD) then inflation of currencies (INF) is 24, 82%. This means that CD and inflation itself as very dominant variables that affect inflation in the short term, medium term (5 years), greater variance error affects inflation is 36,26% CD then rate is 17,34% while the lower variable influence TBK is 0.93%. And long term (25 years), the largest variable affecting inflation is 35,54% CD 17,13% while the rate of the variable whose influence is less GDP amounted to 2.14%.

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan yang Maha Kuasa pencipta langit dan

bumi, yang telah memberikan kesehatan, berkat dan rahmat-Nya kepada penulis

sehingga penulis dapat menyelesaikan tesis yang berjudul “Analisis Respon

Variabel Ekonomi Makro terhadap Inflation Targeting Framework

di Indonesia” sebagai tugas akhir pada Program Magister Ekonomi Pembangunan,

Sekolah Pascasarjana Universitas Sumatera Utara. Pada kesempatan ini penulis

mengucapkan terima kasih yang tulus kepada semua pihak yang telah memberikan

bimbingan, dukungan, dan bantuan selama proses penyelesaian tesis ini. Secara

khusus, penulis haturkan terima kasih kepada:

1. Bapak Drs. Noor Fais, MM Kepala KPP Pratama Medan Kota dan Bapak Yusri

Natar, SH selaku Kakanwil DJP Sumut I, yang memberikan izin kuliah dan

dukungan moral dan motivasi diawal pertama penulis melaksanakan pendidikan

ini.

2. Bapak Almuden Situmorang, SH Kepala KPP Pratama Subulussalam dan Bapak

Dr. Eddy Marlan, Ak., M.B.A, selaku Pejabat Sementara Kakanwil DJP

Nanggroe Aceh Darussalam, yang memberikan izin kuliah dan dukungan moral

dan motivasi diakhir pendidikan ini.

3. Bapak Dr. Jonni Manurung, MS, sebagai Pembimbing I yang banyak memberikan

arahan, bimbingan, motivasi dan pemikiran yang sangat berharga hingga tesis ini

4. Ibu Dr. Murni Daulay, M.Si, selaku Pembimbing II yang banyak memberikan

arahan, bimbingan, motivasi dan pemikiran yang sangat berharga hingga tesis ini

dapat selesai.

5. Bapak Prof. Dr. Sa’ad Afifuddin, M.Ec, selaku Ketua Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara yang

memberikan arahan kepada saya sehingga mampu menyelesaikan pendidikan

pada Program Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas

Sumatera Utara.

6. Bapak Dr. Rahmanta, M.Si, Bapak Drs. Rujiman, M.A. dan Bapak Wahyu Ario

Pratomo, SE. M.Ec selaku Dosen Pembanding yang telah banyak memberikan

saran-saran perbaikan dalam penyusunan tesis ini.

7. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan

pegawai, khususnya pada Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan pengajaran dan

bimbingan selama proses perkuliahan hingga penulis mampu menyelesaikan studi

ini.

8. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara Angkatan XVI yang telah sama-sama

berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan

Sangat teristimewa kepada Istriku tercinta Roslenni Sitindaon, SE dan

anak-anakku tersayang Lintang Aaron Pardede dan Graceyla Amanda Pardede yang selama

ini memberikan inspirasi dan spirit serta pengorbanan yang tulus ikhlas mulai masa

perkuliahan sampai penulisan tesis ini selesai.

Khusus kepada Ayahanda dan Ibunda Op. Lintang Pardede dan Ibu Mertua

R. Siahaan yang selama ini memberikan dorongan dan spirit mulai masa perkuliahan

sampai penulisan tesis ini. Tidak lupa juga penulis menyampaikan banyak terima

kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu baik moril dan materil baik selama perkuliahan maupun penyelesaian tesis

ini dengan baik. Penulis memohon kepada Tuhan kiranya memberikan balasan pahala

yang berlipat ganda bagi semua pihak yang telah memberikan bantuan selama ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Tuhan Yang

Maha Esa memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua

pihak yang telah memberikan bantuannya selama ini.

Medan, Desember 2010

Penulis,

RIWAYAT HIDUP

1. Nama : Appan Pardede

2. Tempat & Tanggal Lahir : Bosargalugur, 05 Januari 1977

3. Agama : Kristen Protestan

4. Pekerjaan : Fungsional Pemeriksa Pajak pada DJP

5. Nama Istri : Roslenni Sitindaon, SE

6. Anak : 1. Lintang Aaron Pardede

2. Graceyla Amanda Pardede

7. Nama Orang Tua : 1. Ayah : Viktor Pardede

2. Ibu : Rauli Siahaan

8. Alamat Rumah : Jl. Kpt. Muslim Gg. Jawa Lr. Pribadi No. 16A Medan

9. Pendidikan

a. Tahun 1983-1989 : SD Negeri 1 Bosargalugur Kec. Tanah Jawa

b. Tahun 1989-1992 : SMP Swasta Karya Bakti Tanah Jawa Simalungun

c. Tahun 1992-1995 : SMA Swasta Budi Mulia Pematang Siantar

d. Tahun 1995-1996 : PRODIP I Spesialisasi Anggaran di BPLK Medan

e. Tahun 1999-2000 : Pendidikan Pembantu Akuntan di STAN Jakarta

f. Tahun 2001-2006 : Fakultas Ekonomi Universitas Medan Area Medan

g. Tahun 2009-2010 : Magister Ekonomi Pembangunan Sekolah

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... ... iii

RIWAYAT HIDUP ... ... vi

DAFTAR ISI ... ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... ... xii

DAFTAR LAMPIRAN ... ... xiv

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... ... 13

BAB II KAJIAN PUSTAKA ... 14

2.1. Kebijakan Moneter ... 14

2.2. Inflation Targeting Framework (ITF) ... 19

2.3. Inflasi dan Teori Inflasi ... 24

2.4. Cadangan Devisa... ... 26

2.5. Suku Bunga dan Excess Reserve Bank... 31

2.6. Kurs dan Tingkat Suku Bunga Bank ... 37

2.7. Kurs untuk Ekspor Neto dan Harga Relatif Ekspor Impor ... 44

2.8. Produk Domestik Bruto dan Ekspor Neto ... 48

2.9. Pengaruh PDB dan Harga Relatif Ekspor Impor terhadap Inflasi ... 54

2.10. Penelitian Sebelumnya ... 59

2.11. Kerangka Pemikiran ... 65

BAB III METODOLOGI PENELITIAN ... 68

3.1. Ruang Lingkup Penelitian ... 68

3.2. Jenis dan Sumber Data ... 68

3.3. Uji Asumsi………. 68

3.3.1. Uji Unit Root Test . ... 68

3.3.2. Kointegrasi ... 69

3.4. Metode Analisis... ... 70

3.4.1. Vector Autoregression (VAR) ... 70

3.4.2. Uji Stabilitas VAR ... 72

3.4.3. Impulse Response Function (IRF) ... 72

3.4.4. Forecast Error Variance Desomposition (FEVD) ... 73

3.4.5. Prosedur Analisis... 74

3.5. Definisi Operasional ……… 76

BAB IV HASIL DAN PEMBAHASAN ... 78

4.1. Perkembangan Variabel Ekonomi Makro ... 78

4.2. Hasil Uji Akar-akar Unit dan Derajat Integrasi ... 98

4.3. Vector Autoregression ... 100

4.4. Uji Kointegrasi dan Stabilitas Lag Struktur ... 102

4.5. Impulse Response Function (IRF) ... 106

4.5.1. Response Function Produk Domestik Bruto (PDB) ... 106

4.5.2. Response Function Inflasi ... 108

4.5.3. Response Function KURS ... 110

4.5.4. Response Function Cadangan Devisa (CD) ... 112

4.5.5. Response Function Net Ekspor (NE) ... 114

4.5.6. Response Function Suku Bunga Pasar Uang (SBPU) Antar Bank ... 116

4.5.7. Response FunctionExcess Reserve Bank (ERB) ... 118

4.5.8. Response Function Harga Relatif (HR) ... 120

4.6. Variance Decomposition ... 124

4.6.1. Variance Decomposition Produk Domestik Bruto (PDB) ... 124

4.6.2. Variance Decomposition Inflasi ... 125

4.6.3. Variance Decomposition KURS ... 125

4.6.4. Variance Decomposition Cadangan Devisa (CD) ... 126

4.6.5. Variance DecompositionExcess Reserve Bank (ERB) ... 127

4.6.6. Variance Decomposition Harga Relatif (HR) ... 127

4.6.7. Variance Decomposition Net Ekspor (NE) ... 128

4.6.8. Variance Decomposition Suku Bunga Pasar Uang (SBPU) Antar Bank ... 129

4.6.9. Variance Decomposition Tingkat Bunga Kredit (TBK) ... 129

BAB V KESIMPULAN DAN SARAN ... 131

5.1. Kesimpulan ... 131

5.2. Saran ... 133

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Inflasi Januari 2004 s/d Desember 2008 (Dalam

Persen) ... 4

1.2. Perkembangan Jumlah Uang di Indonesia (Dalam Milyar Rupiah) ... ... 6

1.3. Perkembangan Pendapatan Nasional, Kurs, dan Tingkat Suku Bunga di Indonesia Selama Periode 1986-2007... ... 7

2.1. Model Rekening-T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Sirkulasi Mata Uang... ... 28

2.2. Model Rekening-T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Deposit... ... 29

2.3. Model Rekening-T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Sekuritas Pemerintah ... ... 30

4.1. Perkembangan Cadangan Devisa Tahun 1984-2008 ... 87

4.2. Perkembangan Excess Reserve Bank Tahun 1984-2008 ... 88

4.3. Perkembangan Inflasi (INF), Suku Bunga Pasar Uang (SBPU) dan Tingkat Bunga Kredit (TBK) Tahun 1984-2008 ... 90

4.4. Perkembangan Produk Domestik Bruto Tahun 1984-2008 ... 92

4.5. Perkembangan Kurs Tahun 1984-2008 ... 94

4.6. Perkembangan Net Ekspor Tahun 1984-2008 ... 95

4.7. Perkembangan Harga Relatif Tahun 1984-2008 ... 97

4.8. Hasil Pengujian Stasioner dengan Akar-akar Unit... 99

4.9. Hasil Analisa VAR ... 101

4.11. Roots of Characteristic Polynomial ... 105

4.12. Response of LOG (PDB) ... 107

4.13. Response of LOG (INF) ... 108

4.14. Response of LOG (KURS) ... 110

4.15. Response of LOG (CD) ... 112

4.16. Response of LOG (NE)... 114

4.17. Response of LOG (SBPU) ... 116

4.18. Response of LOG (ERB) ... 118

4.19. Response of LOG (HR) ... 120

4.20. Response of LOG (TBK) ... 122

4.21. Variance Decomposition PDB ... 124

4.22. Variance Decomposition Inflasi ... 125

4.23. Variance Decomposition KURS ... 126

4.24. Variance Decomposition CD ... 126

4.25. Variance Decomposition ERB ... 127

4.26. Variance Decomposition HR ... 128

4.27. Variance Decomposition NE... 128

4.28. Variance Decomposition SBPU ... 129

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Perkembangan Inflasi Januari 2007 s.d Maret 2009 ... ... 5

2.1. Kerangka Kerja ITF ... ... 23

2.2. Hubungan Tingkat Bunga dan Tabungan ... ... 33

2.3. Keseimbangan Pasar Cadangan: Perubahan Tingkat Bunga Discount Loan ... ... 35

2.4. Keseimbangan Pasar Cadangan: Perubahan Tingkat Giro Wajib Minimum ... ... 36

2.5. Pergeseran Skedul Ekspektasi Return Deposit Mata Uang Luar Negeri ... ... 41

2.6. Pergeseran Skedul Ekspektasi Return Deposit Mata Uang Domestik ... ... 42

2.7. Efek Peningkatan Penawaran Uang Riil terhadap Skedul Ekspektasi Return Deposit Mata Uang Domestik dan Deposit Mata Uang Luar Negeri ... 43

2.8. Kerangka Pemikiran ... ... 65

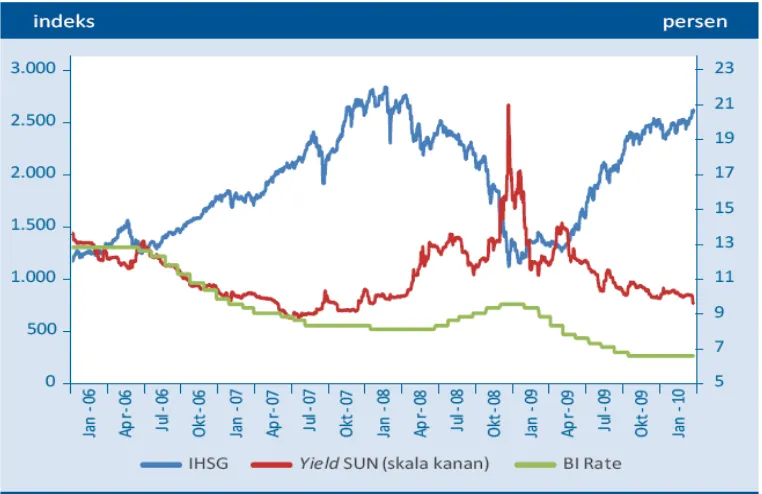

4.1. Perkembangan IHSG, SUN dan BI Rate Januari 2006 s/d Januari 2010 ... ... 80

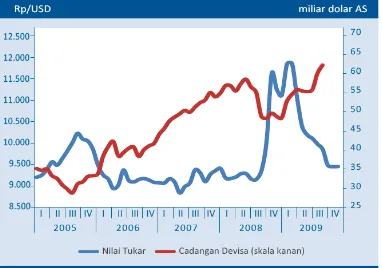

4.2. Perkembangan Nilai Tukar dan Cadangan Devisa Tahun 2005 s/d 2009 ... ... 82

4.3. Ekspektasi Inflasi Tahun 2005 s.d 2009 ... ... 84

4.4. Perkembangan Cadangan Devisa Tahun 1984-2008 ... ... 88

4.5. Perkembangan Excess Reserve Bank Tahun 1984-2008 ... 89

4.7. Perkembangan PDB (Milyar Rp) Tahun 1984-2008 ... 93

4.8. Perkembangan Kurs Tahun 1984-2008 ... 94

4.9. Perkembangan Net Ekspor Tahun 1984-2008 ... 96

4.10. Perkembangan Harga Relatif Tahun 1984-2008 ... 97

4.11. Stabilitas Struktur Model ... 105

4.12. Respons Variabel PDB pada Perubahan Variabel Lain ... 107

4.13. Respons Variabel Inflasi pada Perubahan Variabel Lain ... 109

4.14. Respons Variabel KURS pada Perubahan Variabel Lain ... 111

4.15. Respons Variabel CD pada Perubahan Variabel Lain ... 113

4.16. Respons Variabel Net Ekspor pada Perubahan Variabel Lain ... 115

4.17. Respons Variabel Suku Bunga Pasar Uang pada Perubahan Variabel Lain ... 117

4.18. Respons Variabel ERB pada Perubahan Variabel Lain ... 119

4.19. Respons Variabel HR pada Perubahan Variabel Lain ... 121

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabulasi Data Variabel ... ... 137

2. Indeks Nilai Harga Relatif ... ... 138

3. Nilai Net Ekspor ... ... 139

4. Unit Roots pada Level ... ... 140

5. Unit Roots pada 1st Difference ... ... 142

6. Unit Roots pada 2ndDifference ... ... 144

7. Cointegrasi Johansen Hasil Uji Kointegrasi Johansen... ... 145

8. Vector Autoregression ... 146

9. Stabilitas Lag Structur ... 147

10. Impulse Response Function... 148

ABSTRAK

Penelitian ini menganalisis respon dan kontribusi beberapa variabel ekonomi makro seperti dalam penelitian ini adalah inflasi, cadangan devisa, excess reserve bank, SBPU, kurs, tingkat bunga kredit, harga relatif, PDB dan net ekspor untuk penentuan sasaran target inflasi di Indonesia.

Pengumpulan data diperoleh dari data sekunder. Sumber data dalam penelitian ini dari Badan Pusat Statistik Indonesia dan Bank Indonesia. Data dikumpulkan mulai tahun 1984 s/d tahun 2008. Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah

model ekonometrika dengan metode Vector Autoregression (VAR), Impulse

Response Function (IRF) dan Varian Decomposition (VD) yang sebelumnya diuji menggunakan uji Unit Roots dan uji Kointegrasi Johansen.

Hasil analisa data diketahui bahwa respons variabel makro ekonomi terhadap

Inflation Targeting Framework dari perkiraan inflasi pada tahun 1 (jangka pendek), perkiraan error variance terbesar (68,23%) dijelaskan oleh Cadangan Devisa (CD) kemudian inflasi itu sendiri 24,82%. Artinya bahwa CD dan inflasi itu sendiri sebagai variabel yang sangat dominan mempengaruhi inflasi dalam jangka pendek, dalam jangka menengah (5 tahun) error variance yang paling besar mempengaruhi inflasi adalah CD sebesar 36,26% kemudian Kurs sebesar 17,34%, sedangkan variabel yang pengaruhnya terkecil adalah TBK sebesar 0,93%. Dalam jangka panjang (25 tahun) variabel yang paling besar mempengaruhi inflasi adalah CD sebesar 35,54% kemudian Kurs sebesar 17,13% sedangkan variabel yang pengaruhnya terkecil adalah PDB sebesar 2,14%.

ABSTRACT

This study analyzed the responses and the contribution of some macroeconomic variables in this study are inflation, foreign exchange reserves, excess reserve bank, SBPU, exchange, mortgage interest rates, relative prices, GDP and net exports Indonesia inflation target.

The collection of data obtained from secondary data. Sources of data in this study from Badan Pusat Statistik (BPS) Indonesia and Bank Indonesia. Data collected from 1984 to 2008. Determination of the number of observations based on the stability of the lag structure in the research model. The model used in this study is the econometric model using Vector autoregression (VAR), Impulse Response Function (IRF) and variance decomposition (VD) previously tested by using test Unit Root and Johansen cointegration test.

The results of the analysis of data knows that macroeconomic variables in inflationary goal setting response framework of inflation expected in year 1 (short term), the variance of forecasting larger error (68,23%) is explained by foreign exchange reserves (CD) then inflation of currencies (INF) is 24, 82%. This means that CD and inflation itself as very dominant variables that affect inflation in the short term, medium term (5 years), greater variance error affects inflation is 36,26% CD then rate is 17,34% while the lower variable influence TBK is 0.93%. And long term (25 years), the largest variable affecting inflation is 35,54% CD 17,13% while the rate of the variable whose influence is less GDP amounted to 2.14%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam melaksanakan tugasnya Bank Indonesia telah menyusun berbagai

kerangka kebijakan moneter yang akan menjadi pedoman dalam langkah usaha

stabilisasi ekonomi. Kebijakan ini tentunya selalu disesuaikan dengan perkembangan

dinamika ekonomi nasional dari tahun ke tahun. Perkembangan ekonomi nasional dan

global beberapa tahun terakhir ini telah memfokuskan perhatian BI kepada masalah

pengendalian inflasi. Hal ini juga didukung oleh perkembangan teori ekonomi dalam

literatur dan temuan empiris di beberapa negara bahwa kebijakan moneter dalam

jangka menengah panjang hanya berpengaruh pada inflasi, bukan pada pertumbuhan

ekonomi (Perry Warjiyo dan Solikin, 2004). Rancangan rencana strategis dalam

pengendalian inflasi yang telah dirancang oleh bank Indonesia ini lebih popular

disebut dengan Inflation Targetting Framework (ITF).

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi dari

bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir dari kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan

mengumumkan target inflasi kepada publik. Perlunya mencapai dan menjaga tingkat

inflasi yang rendah dan stabil didasarkan oleh dua hal (Perry Warjiyo dan Solikin,

terjadinya laju inflasi yang tinggi, serta adanya temuan empiris yang menunjukkan

bahwa dalam jangka menengah-panjang, kebijakan moneter hanya akan berpengaruh

terhadap inflasi, bukan pada pertumbuhan ekonomi, walaupun belum terdapat

kesepakatan tentang pengaruh kebijakan moneter, khususnya ITF dalam jangka

pendek terhadap beberapa variabel ekonomi makro di Indonesia. Empat prinsip

pokok rezim kebijakan moneter dengan ITF, yaitu:

1. Memiliki sasaran utama, yaitu sasaran inflasi, yang dijadikan sebagai prioritas

pencapaian (overriding objective) dan acuan (nominal anchor) kebijakan moneter.

2. Bersifat antisipatif (preemptive atau forward looking) dengan mengarahkan

respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi ke depan.

3. Mendasarkan pada analisis, prakiraan, dan kaidah kebijakan tertentu dalam

menetapkan pertimbangan respon kebijakan moneter (constrained discretion).

4. Sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu

berkejelasan tujuan, konsisten, transparan, dan berakuntabilitas.

Berbagai dasar pembentukan ITF adalah untuk menjaga kestabilan inflasi,

khususnya pada saat krisis ekonomi. Krisis ekonomi pada pertengahan tahun 1997

telah menyebabkan nilai tukar rupiah terdepresiasi hingga mencapai Rp. 17.000 per

dollar USA. Pada akhir periode tahun 1997, depresiasi nilai tukar rupiah terhadap

dollar USA mencapai angka 68.7% dan secara otomatis meningkatkan inflasi dari

11.1% menjadi sekitar 77.6%. Pertumbuhan ekonomi terkontraksi dari rata-rata

sekitar 7.0% sebelum krisis menjadi 13.1% pada tahun 1998. Kondisi ini telah

moneter. UU No. 23/1999 tentang Bank Indonesia pada Pasal 7 menyatakan bahwa

tujuan Bank Indonesia adalah mencapai dan memelihara stabilitas nilai rupiah.

Terdorong oleh perkembangan perekonomian yang sangat cepat dengan pasar uang

yang semakin global maka penyempurnaan terhadap kebijakan moneter pun penting

dilakukan. Meski tidak secara eksplisit disebutkan, UU No. 23 tersebut menunjukkan

bahwa penyempurnaan kebijakan, terangkum dalam suatu kerangka strategis yaitu

Inflation Targeting Framework yang juga melandasi Bank Indonesia sebagai lembaga

independen dalam menetapkan dan melaksanakan kebijakan moneter tersebut

terutama pada periode setelah krisis. Inflation targeting merupakan suatu strategi

kebijakan moneter dalam mengantisipasi tekanan inflasi yang akan terjadi dengan

memfokuskan secara langsung pada kestabilan harga, melalui penetapan sasaran

inflasi yang diinginkan. Inflation targeting itu sendiri terealisasi sejak tahun 2000

dengan toleransi sekitar 3.0-5.0% dan kemudian tahun 2001 sekitar 4.0-6.0% dan

tahun 2002 ditetapkan sekitar 9.0-10.0%.

Saat krisis dan pemulihan ekonomi, pengendalian harga memang sulit

dilakukan sehingga penentuan target inflasi dalam kenyataannya seringkali tidak

tercapai dalam implementasinya. Hal ini terlihat pada sasaran inflasi tahun 2000

(angka inflasi 9.4%), 2001 (angka inflasi 12.5%), dan 2002 (angka inflasi 10.1%)

tidak tercapai. Sementara itu nilai tukar terhadap dollar USA masih relatif belum

stabil yang ditunjukkan oleh kisaran nilai tukar antara Rp. 8.000- Rp. 10.000 per

dollar USA. Hal ini menimbulkan pertanyaan sampai sejauhmana sasaran UU tentang

Di tengah perkembangan perekonomian yang terjadi tersebut, dan seiring

dengan menurunnya tekanan inflasi, Bank Indonesia mengarahkan perhatiannya pada

upaya menjaga pertumbuhan ekonomi negeri. Hal ini dilakukan dengan tetap

mengawal inflasi dan kestabilan ekonomi makro dan sektor keuangan dalam jangka

menengah. Berbagai upaya untuk mencegah sektor riil anjlok lebih dalam lagi juga

ditempuh Bank Indonesia melalui kebijakan moneternya. Penurunan nilai tukar

rupiah sebagai imbas pasar keuangan global yang mengalami krisis sehingga

mempengaruhi variabel ekonomi makro seperti inflasi dan tingkat SBI.

Tabel 1.1. Perkembangan Inflasi Januari 2004 s/d Desember 2008 (Dalam Persen)

Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi

Jan-04 4.82 Jan-05 7.32 Jan-06 17.03 Jan-07 6.52 Jan-08 7.36

Feb-04 4.60 Feb-05 7.15 Feb-06 17.92 Feb-07 6.30 Feb-08 7.40

Mar-04 5.11 Mar-05 8.81 Mar-06 15.74 Mar-07 6.52 Mar-08 8.17

Apr-04 5.92 Apr-05 8.12 Apr-06 15.40 Apr-07 6.29 Apr-08 8.96

May-04 6.47 May-05 7.40 May-06 15.60 May-07 6.01 May-08 10.38

Jun-04 6.83 Jun-05 7.42 Jun-06 15.53 Jun-07 5.77 Jun-08 11.03

Jul-04 7.20 Jul-05 7.84 Jul-06 15.15 Jul-07 6.06 Jul-08 11.90

Aug-04 6.67 Aug-05 8.33 Aug-06 14.90 Aug-07 6.51 Aug-08 11.85

Sep-04 6.27 Sep-05 9.06 Sep-06 14.55 Sep-07 6.95 Sep-08 12.14

Oct-04 6.22 Oct-05 18.89 Oct-06 6.29 Oct-07 6.88 Oct-08 11.77

Nov-04 6.18 Nov-05 18.38 Nov-06 5.27 Nov-07 6.71 Nov-08 11.68

Dec-04 6.40 Dec-05 17.11 Dec-06 6.60 Dec-07 6.59 Dec-08 11.06

Sumber: www.bi.go.id. Data diolah, 2010

Pada tabel di atas diketahui perkembangan inflasi dari Januari 2004 sampai

dengan Oktober 2008. Inflasi dalam perkembangannya menunjukkan angka yang

meningkat mencapai 12,14% pada akhir tahun 2008. Peningkatan inflasi terjadi

akibat kenaikan harga-harga yang disebabkan adanya fenomena hari besar dan tahun

11.85

Sumber: Bank Indonesia, data diolah, 2009

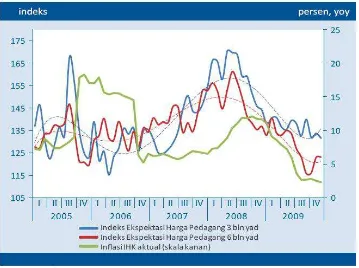

Gambar 1.1. Perkembangan Inflasi Januari 2007 s.d Maret 2009

Pada Gambar 1.1 diketahui seiring dengan kenaikan inflasi yang merangkak

pada kisaran yang lebih tinggi dan juga adanya kecenderungan Bank Indonesia untuk

menurunkan tingkat suku bunga sertifikat bank indonesia (SBI) pada Desember 2007,

maka dengan penurunan suku bunga Sertifikat Bank Indonesia (SBI) tersebut akan

mendorong pertumbuhan uang beredar, hal itu diikuti pula dengan melemahnya nilai

tukar rupiah, maka harga barang juga akan mengalami kenaikan, karena belum bisa

lepas dari inflasi dan juga krisis ekonomi yang masih terjadi. Selain itu, terlihat pula

gejala merenggangnya hubungan antar variabel ekonomi makro. Kondisi ini pada

akhirnya akan mempersulit otoritas moneter untuk mengambil keputusan dalam

manajemen moneternya. Di Indonesia, kebijakan moneter sepenuhnya diserahkan

kepada otoritas moneter yaitu Bank Indonesia. Dalam hal ini, jumlah uang beredar

merupakan alat yang digunakan oleh Bank Indonesia dalam menetapkan kebijakan

moneter. Jumlah permintaan uang di suatu negara dipengaruhi banyaknya

faktor-faktor antara lain kebijakan pemerintah, politik, dan keamanan. Berdasarkan data Krisis Ekonomi Global

Inflasi

statistik jumlah perkembangan uang di Indonesia mengalami pertumbuhan yang

cukup bervariasi. Perkembangan jumlah uang di Indonesia dalam kurun waktu 1986

hingga tahun 2007 dapat dilihat pada Tabel.

Tabel 1.2. Perkembangan Jumlah Uang di Indonesia (Milyar Rupiah)

Tahun Uang Kartal Uang Giral M1

Sumber: Statistik Ekonomi dan Keuangan Indonesia (2010)

Faktor yang paling mempengaruhi terhadap perkembangan jumlah uang

antara lain pendapatan nasional, nilai tukar dan tingkat suku bunga (Boediono, 2002).

Data tentang perkembangan pendapatan nasional, nilai tukar dan tingkat suku bunga

Tabel 1.3. Perkembangan Pendapatan Nasional, Kurs, dan Tingkat Suku Bunga

2001 1.440.405,00 10.265,00 17.90

2002 1.505.216,00 9.261,00 17.82

Sumber: Statistik Ekonomi dan Keuangan Indonesia (2010)

Tabel 1.3 memperlihatkan bahwa jumlah PDB, nilai tukar dan tingkat suku

bunga di Indonesia cenderung mengalami perubahan dari tahun ke tahun. Perubahan

itu diduga berpengaruh terhadap jumlah permintaan uang di Indonesia. Dengan

adanya kenaikan dan penurunan jumlah permintaan uang tersebut, mengakibatkan

Penelitian mengenai topik yang relevan dengan penelitian ini, diantaranya

telah dilakukan oleh Santoso dan Iskandar (1999) untuk periode 1990:1 sampai

1998:10. Penelitian tersebut menunjukkan bahwa suku bunga tidak mempengaruhi

nilai tukar karena pada periode tersebut nilai tukar lebih ditentukan oleh pemerintah

dari pada mekanisme pasar. Selanjutnya Santoso dan Anglingkusumo (1998)

menyatakan laju inflasi di Indonesia lebih disebabkan oleh adanya tekanan-tekanan

fundamental dari sisi permintaan seperti jumlah uang beredar, siklus penggunaan

produksi, dan interaksi antara ekspektasi masyarakat. Sementara itu, Siregar dan

Ward (2002) dalam menjelaskan mekanisme transmisi kebijakan moneter,

menemukan bahwa shock kebijakan moneter dapat mempengaruhi output melalui

pengaruh suku bunga domestik terhadap nilai tukar riil, namun pengaruh tersebut

relatif kecil. Hal ini dijelaskan juga oleh Kuijs (2002) yang mengkaji mekanisme

transmisi kebijakan moneter dan inflasi di Slowakia dengan pendekatan VAR dan

ECM. Hasil studi menunjukkan bahwa kebijakan moneter mempengaruhi output

melalui dampak suku bunga terhadap permintaan agregat tetapi respon tersebut kecil.

Kesemuanya ini menunjukkan adanya keterbatasan kebijakan moneter dalam upaya

menstabilkan perekonomian secara agregat. Penelitian-penelitian tersebut lebih

berfokus pada transmisi kebijakan moneter serta sumber-sumber fluktuasi

perekonomian di Indonesia. Penelitian ini melanjutkan hal tersebut dengan

menambah kajian mengenai respon beberapa variabel ekonomi makro dalam

Dengan dukungan berbagai kebijakan makro lainnya, kebijakan ITF yang

dijalankan pemerintah akan dapat mencapai sasaran dan dapat diminimalkan dampak

negatifnya. Oleh karena itu diperlukan sebuah ramuan dari berbagai kebijakan ITF

dan kebijakan makro lainnya, sedemikian rupa, agar berbagai kebijakan tersebut tidak

saling bertentangan dan justru saling melengkapi dan mendukung stabilitas ekonomi

makro. Berdasarkan uraian tersebut, penulis merasa tertarik untuk membahas dan

membuat suatu tulisan dalam bentuk karya ilmiah dengan judul: “Analisis Respon

Variabel Ekonomi Makro terhadap Inflation Targeting Framework di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas permasalahan utama yang ingin dibahas

adalah apakah respon beberapa variabel ekonomi makro dalam penelitian ini

berpengaruh dan berkontribusi terhadap Inflation Targeting Framework (ITF)

di Indonesia. Untuk menjawab permasalahan penelitian ini adalah dengan cara

menjawab pertanyaan-pertanyaan penelitian yang dirumuskan sebagai berikut:

1. Apakah inflasi tahun sebelumnya, Cadangan Devisa (CD), Excess Reserve

Bank (ERB), Suku Bunga Pasar Uang (SBPU), Kurs, Net Ekspor (NE),

Tingkat Bunga Kredit (TBK), Harga Relatif (HR), Produk Domestik Bruto

(PDB) berkontribusi terhadap inflasi (INF) itu sendiri?

2. Apakah cadangan devisa tahun sebelumnya, inflasi, Excess Reserve Bank,

Relatif, Produk Domestik Bruto berkontribusi terhadap Cadangan Devisa itu

sendiri?

3. Apakah Excess Reserve Bank tahun sebelumnya, Inflasi, Cadangan Devisa,

Suku Bunga Pasar Uang, Kurs, Net Ekspor, Tingkat Bunga Kredit, Harga

Relatif, Produk Domestik Bruto berkontribusi terhadap Excess Reserve Bank

itu sendiri?

4. Apakah Suku Bunga Pasar Uang tahun sebelumnya, Inflasi, Cadangan Devisa,

Excess Reserve Bank, Kurs, Net Ekspor, Tingkat Bunga Kredit, Harga Relatif,

Produk Domestik Bruto berkontribusi terhadap Suku Bunga Pasar Uang itu

sendiri?

5. Apakah kurs tahun sebelumnya, Inflasi, Cadangan Devisa, Excess Reserve

Bank, Suku Bunga Pasar Uang, Net Ekspor, Tingkat Bunga Kredit, Harga

Relatif, Produk Domestik Bruto berkontribusi terhadap kurs itu sendiri?

6. Apakah net ekspor tahun sebelumnya, Inflasi, Cadangan Devisa, Excess

Reserve Bank, Suku Bunga Pasar Uang, Kurs, Tingkat Bunga Kredit, Harga

Relatif, Produk Domestik Bruto berkontribusi terhadap net ekspor itu sendiri?

7. Apakah tingkat bunga kredit tahun sebelumnya, Inflasi, Cadangan Devisa,

Excess Reserve Bank, Suku Bunga Pasar Uang, Kurs, Net Ekspor, Harga

Relatif, Produk Domestik Bruto berkontribusi terhadap tingkat bunga kredit

itu sendiri?

8. Apakah harga relatif tahun sebelumnya, Inflasi, Cadangan Devisa, Excess

Kredit, Produk Domestik Bruto berkontribusi terhadap harga relatif itu

sendiri?

9. Apakah Produk Domestik Bruto tahun sebelumnya, Inflasi, Cadangan Devisa,

Excess Reserve Bank, Suku Bunga Pasar Uang, Kurs, Net Ekspor, Tingkat

Bunga Kredit, Harga Relatif, berkontribusi terhadap Produk Domestik Bruto

itu sendiri?

1.3. Tujuan Penelitian

1. Untuk menganalisis inflasi tahun sebelumnya, cadangan devisa, excess

reserve bank, Suku Bunga Pasar Uang, kurs, net ekspor, tingkat bunga kredit,

harga relatif, Produk Domestik Bruto berkontribusi terhadap inflasi itu sendiri.

2. Untuk menganalisis cadangan devisa tahun sebelumnya, inflasi, excess

reserve bank, Suku Bunga Pasar Uang, kurs, net ekspor, tingkat bunga kredit,

harga relatif, Produk Domestik Bruto berkontribusi terhadap cadangan devisa

itu sendiri.

3. Untuk menganalisis excess reserve bank tahun sebelumnya, inflasi, cadangan

devisa, Suku Bunga Pasar Uang, kurs, net ekspor, tingkat bunga kredit, harga

relatif, Produk Domestik Bruto berkontribusi terhadap excess reserve bank itu

sendiri.

4. Untuk menganalisis Suku Bunga Pasar Uang tahun sebelumnya inflasi,

harga relatif, Produk Domestik Bruto berkontribusi terhadap Suku Bunga

Pasar Uang itu sendiri.

5. Untuk menganalisis kurs tahun sebelumnya, inflasi, cadangan devisa, excess

reserve bank, Suku Bunga Pasar Uang, net ekspor, tingkat bunga kredit, harga

relatif, Produk Domestik Bruto berkontribusi terhadap kurs itu sendiri.

6. Untuk menganalisis net ekspor tahun sebelumnya, inflasi, cadangan devisa,

excess reserve bank, Suku Bunga Pasar Uang, kurs, tingkat bunga kredit,

harga relatif, Produk Domestik Bruto berkontribusi terhadap net ekspor itu

sendiri.

7. Untuk menganalisis tingkat bunga kredit tahun sebelumnya, inflasi, cadangan

devisa, excess reserve bank, Suku Bunga Pasar Uang, kurs, net ekspor, harga

relatif, PDB berkontribusi terhadap tingkat bunga kredit itu sendiri.

8. Untuk menganalisis harga relatif tahun sebelumnya, inflasi, cadangan devisa,

excess reserve bank, Suku Bunga Pasar Uang, kurs, net ekspor, tingkat bunga

kredit, Produk Domestik Bruto berkontribusi terhadap harga relatif itu sendiri.

9. Untuk menganalisis Produk Domestik Bruto tahun sebelumnya, inflasi,

cadangan devisa, excess reserve bank, Suku Bunga Pasar Uang, kurs, net

ekspor, tingkat bunga kredit, harga relatif, berkontribusi terhadap Produk

1.4. Manfaat Penelitian

1. Secara umum, penelitian ini bertujuan menganalisis respon beberapa variabel

ekonomi makro terhadap Inflation Targeting Framework (ITF) untuk

pengendalian inflasi di Indonesia.

2. Secara khusus, penelitian ini bertujuan sebagai informasi ilmiah dan

menambah wawasan ilmu pengetahuan peneliti tentang analisis respon

variable ekonomi makro terhadap kebijakan Inflation Targeting Framework

(ITF) di Indonesia.

BAB II

KAJIAN PUSTAKA

2.1. Kebijakan Moneter

Kebijakan moneter yang dilakukan oleh bank Indonesia dalam mewujudkan

stabilitas ekonomi makro terdiri dari kerangka strategis dan kerangka operasional.

Kerangka strategis umumnya terkait dengan pencapaian tujuan akhir kebijakan

moneter (stabilitas harga, pertumbuhan ekonomi, dan perluasan kesempatan kerja)

serta strategi untuk mencapainya (exchange Rate targeting, monetary targeting,

Inflation targeting, implicit but not explicit anchor) (Perry Warjiyo dan Solikin,

2004). Sejak tahun 2000, Bank Indonesia menerapkan pola kebijakan moneter yang

diformulasikan dalam rangka mencapai sasaran tingkat inflasi yang ditargetkan.

Landasan hukum kebijakan Bank Indonesia ini adalah UU No. 23 Tahun 1999

tentang Bank Indonesia. Dalam undang-undang tersebut diungkapkan bahwa sasaran

laju inflasi merupakan sasaran akhir kebijakan moneter Indonesia. Pola kebijakan ini

dikenal juga dengan nama Inflation Targeting Framework.

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi dari

bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir dari kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan

mengumumkan target inflasi kepada publik. Perlunya mencapai dan menjaga tingkat

2004), yaitu adanya biaya sosial yang harus ditanggung oleh masyarakat akibat

terjadinya laju inflasi yang tinggi, serta adanya temuan empiris yang menunjukkan

bahwa dalam jangka menengah-panjang, kebijakan moneter hanya akan berpengaruh

terhadap inflasi, bukan pada pertumbuhan ekonomi, walaupun belum terdapat

kesepakatan tentang pengaruh kebijakan moneter dalam jangka pendek terhadap

pertumbuhan ekonomi dalam jangka pendek.

Indikator kebijakan moneter terdiri dari:

1. Dalam merumuskan kebijakan moneter, Bank Indonesia akan selalu melakukan

analisis dan mempertimbangkan berbagai indikator ekonomi, khususnya

prakiraan inflasi, pertumbuhan ekonomi, besaran-besaran moneter dan

perkembangan sektor ekonomi dan keuangan secara keseluruhan.

2. Demikian pula, Bank Indonesia akan selalu dan terus memperhatikan

langkah-langkah kebijakan ekonomi yang ditempuh Pemerintah. Langkah-langkah-langkah

koordinasi kebijakan yang selama ini telah berlangsung baik akan terus diperkuat

dan ditingkatkan.

3. Analisis dan prakiraan berbagai variabel ekonomi tersebut dipertimbangkan untuk

mengarahkan agar prakiraan inflasi ke depan sejalan dengan kisaran sasaran

Indikator kebijakan moneter di atas diikuti oleh:

1. Tujuan dan bentuk respon kebijakan moneter, yaitu:

a. Respon (stance) kebijakan moneter ditetapkan untuk menjamin agar

pergerakan inflasi dan ekonomi ke depan tetap berada pada jalur pencapaian

sasaran inflasi yang telah ditetapkan (konsistensi).

b. Respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau tidak

berubahnya BI Rate.

c. Perubahan (kenaikan atau penurunan) BI Rate dilakukan secara konsisten dan

bertahap.

2. Fungsi BI Rate sebagai sinyal kebijakan

a. BI Rate adalah suku bunga instrumen sinyaling Bank Indonesia yang

ditetapkan pada Rapat Dewan Gubernur (RDG) triwulan untuk berlaku selama

triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh Rapat

Dewan Gubernur bulanan dalam triwulan yang sama. Dengan demikian,

rata-rata tertimbang hasil lelang SBI pada setiap kali lelang SBI tidak lagi

diinterpretasikan oleh stakeholders sebagai sinyal kebijakan moneter Bank

Indonesia.

b. BI Rate diumumkan ke publik segera setelah ditetapkan dalam RDG sebagai

sinyal stance kebijakan moneter (yang lebih jelas dan tegas) dalam merespon

prospek pencapaian sasaran inflasi ke depan.

c. BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

bulan hasil lelang OPT (suku bunga instrumen liquidity adjustment) berada

di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan diharapkan

mempengaruhi suku bunga PUAB dan suku bunga jangka yang lebih panjang.

3. Proses penetapan respon kebijakan moneter

a. Penetapan respon kebijakan moneter dilakukan dalam RDG triwulanan.

b. Respon kebijakan moneter ditetapkan untuk periode satu triwulan ke depan.

c. Penetapan respon kebijakan moneter dilakukan dengan memperhatikan efek

tunda (lag) kebijakan moneter dalam mempengaruhi inflasi.

d. Dalam kondisi yang luar biasa, penetapan respon kebijakan moneter dapat

dilakukan dalam RDG bulanan.

4. Dasar pertimbangan penetapan respon kebijakan

a. BI Rate merupakan respon bank sentral terhadap tekanan inflasi ke depan agar

tetap berada pada sasaran yang telah ditetapkan. Perubahan BI Rate dilakukan

terutama jika deviasi proyeksi inflasi terhadap targetnya (inflation gap)

dipandang telah bersifat permanen dan konsisten dengan informasi dan

indikator lainnya.

b. BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan

mempertimbangkan:

i. Rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam

ii. Berbagai informasi lainnya seperti leading indicators, survei, informasi

anekdotal, variabel informasi, expert opinion, asesmen fakto resiko dan

ketidakpastian serta hasil-hasil riset ekonomi dan kebijakan moneter.

5. Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI tenor 1

bulan) secara konsisten dan bertahap dalam kelipatan 25 basis points (bps).

Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar

terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan

lebih dari 25 bps dalam kelipatan 25 bps.

Indikator kebijakan moneter di atas diikuti oleh operasi pengendalian

moneter, yaitu:

1. Berbeda dengan pelaksanaan selama ini yang menggunakan uang primer, sasaran

operasional pengendalian moneter adalah BI Rate. Dengan langkah ini, sinyal

kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat ditangkap

oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula dapat

meningkat efektivitas kebijakan moneter.

2. Pengendalian moneter dilakukan dengan menggunakan instrumen: (i) operasi

pasar terbuka (OPT), (ii) instrumen likuiditas otomatis (standing facilities),

(iii) Intervensi di pasar valas, (iv) penetapan giro wajib minimum (GWM), dan

(v) Himbauan moral (moral suassion).

3. Pengendalian moneter diarahkan pula agar perkembangan suku bunga PUAB

meningkatkan efektivitas pengendalian likuiditas sekaligus untuk memperkuat

sinyal kebijakan moneter yang ditempuh Bank Indonesia.

2.2. Inflation Targeting Framework (ITF)

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi dari

bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir dari kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan

mengumumkan target inflasi kepada publik. Perlunya mencapai dan menjaga tingkat

inflasi yang rendah dan stabil didasarkan oleh dua hal (Perry Warjiyo dan Solikin,

2004), yaitu adanya biaya sosial yang harus ditanggung oleh masyarakat akibat

terjadinya laju inflasi yang tinggi, serta adanya temuan empiris yang menunjukkan

bahwa dalam jangka menengah-panjang, kebijakan moneter hanya akan berpengaruh

terhadap inflasi, bukan pada pertumbuhan ekonomi, walaupun belum terdapat

kesepakatan tentang pengaruh kebijakan moneter dalam jangka pendek terhadap

pertumbuhan ekonomi dalam jangka pendek.

ITF merupakan sebuah kerangka kebijakan moneter yang ditandai dengan

pengumuman kepada publik mengenai target inflasi yang hendak dicapai dalam

beberapa periode ke depan. Secara eksplisit dinyatakan bahwa inflasi yang rendah

dan stabil merupakan tujuan utama dari kebijakan moneter. Sesuai definisi di atas,

sebagai "Inflation Targeting lite countries". Alasan pemilihan Inflation Targeting

Framework adalah:

1. Pemilihan kerangka kerja kebijakan moneter Inflation Targeting didasarkan atas

beberapa pertimbangan sebagai berikut:

i. Memenuhi prinsip-prinsip kebijakan moneter yang sehat (sound).

ii. Sesuai dengan amanat UU No. 23/1999 tentang Bank Indonesia sebagaimana

telah diubah dengan UU No. 3/2004.

iii. Hasil riset menunjukkan semakin sulit pengendalian besaran moneter.

iv. Pengalaman empiris negara lain menunjukkan bahwa negara yang

menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan volatilitas

output.

v. Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui

komitmen pencapaian target.

2. Penerapan ITF bukan berarti bahwa bank sentral hanya menaruh perhatian pada

inflasi saja, dan tidak lagi memperhatikan pertumbuhan ekonomi maupun

kebijakan dan perkembangan ekonomi secara keseluruhan. Juga, ITF bukanlah

suatu kaidah yang kaku (rule) tetapi sebagai kerangka kerja menyeluruh

(framework) untuk perumusan dan pelaksanaan kebijakan moneter. Fokus ke

inflasi tidak berarti membawa perekonomian kepada kondisi yang sama sekali

tanpa inflasi (zero inflation).

3. Inflasi rendah dan stabil dalam jangka panjang, justru akan mendukung

karena tingkat inflasi berkorelasi positif dengan fluktuasinya. Manakala inflasi

tinggi, fluktuasinya juga meningkat, sehingga masyarakat merasa tidak pasti

dengan laju inflasi yang akan terjadi di masa mendatang. Akibatnya, suku bunga

jangka panjang akan meningkat karena tingginya premi risiko akibat inflasi.

Perencanaan usaha menjadi lebih sulit, dan minat investasi pun menurun.

Ketidakpastian inflasi ini cenderung membuat investor lebih memilih investasi

asset keuangan jangka pendek ketimbang investasi riil jangka panjang. Itulah

sebabnya, otoritas moneter seringkali berargumentasi bahwa kebijakan yang anti

inflasi sebenarnya adalah justru kebijakan yang pro pertumbuhan.

Empat elemen mendasar dalam langkah-langkah penguatan kerangka kerja

kebijakan moneter yang baru mulai Juli 2005 agar konsisten dengan penerapan

Inflation Targeting Framework:

1. Penggunaan suku bunga (disebut BI Rate) sebagai reference Rate dalam

pengendalian moneter, sebagai pengganti sasaran operasional uang primer.

2. Penguatan proses perumusan kebijakan moneter dengan strategi antisipatif

(forward looking strategy) dalam mengarahkan respon kebijakan moneter saat ini

untuk pencapaian sasaran inflasi ke depan.

3. Strategi komunikasi yang lebih transparan untuk memperkuat sinyal kebijakan

moneter kepada pasar dan upaya pembentukan ekspektasi inflasi.

4. Penguatan koordinasi kebijakan dengan Pemerintah untuk meminimalkan tekanan

inflasi dari kenaikan administered prices dan volatile foods maupun untuk sinergi

5. Sejak Juli 2005, Bank Indonesia menggunakan ITF sebagai kerangka kebijakan

Moneter.

6. Inflation Targeting Framework (ITF) merupakan kerangka kerja kebijakan

moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran

inflasi beberapa tahun ke depan yang secara eksplisit ditetapkan dan diumumkan.

Empat prinsip pokok rezim kebijakan moneter dengan Inflation Targeting

Framework yaitu:

1. Memiliki sasaran utama, yaitu Sasaran Inflasi, yang dijadikan sebagai prioritas

pencapaian (overriding objective) dan acuan (nominal anchor) kebijakan moneter.

2. Bersifat antisipatif (preemptive atau forward looking) dengan mengarahkan

respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi ke depan.

3. Mendasarkan pada analisis, prakiraan, dan kaidah kebijakan tertentu dalam

menetapkan pertimbangan respon kebijakan moneter (constrained discretion).

4. Sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu

berkejelasan tujuan, konsisten, transparan, dan berakuntabilitas.

Rancangan rencana Strategis dalam pengendalian inflasi yang telah dirancang

oleh bank Indonesia ini lebih populer disebut dengan Inflation Targetting Framework

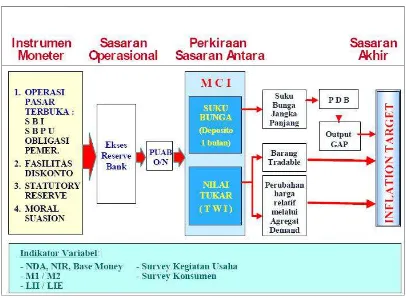

Gambar 2.1. Kerangka Kerja ITF

Dalam implementasi dari kerangka kerja ITF tersebut, sejak tahun 2000 Bank

Indonesia telah menetapkan dan mengumumkan sasaran inflasi yang akan dicapai

melalui kebijakan moneternya. Kebijakan ini dituangkan dalam kerangka kebijakan

yang dilakukan dengan menggunakan uang primer sebagai sasaran antaranya.

Kebijakan semacam ini popular disebut kerangka kebijakan dengan pendekatan

kuantitas (quantity based approach). Namun sejak tahun 2004, BI mengubah

pendekatan yang digunakannya menjadi kerangka kebijakan dengan pendekatan

harga. Salah satu sebab mengapa BI mengubah pendekatan ini adalah kesulitan yang

dihadapi Bank Indonesia dalam mengendalikan variabel uang primer yang merupakan

uang kartal yang merupakan kebutuhan masyarakat akan alat pembayaran (pada

dasarnya tidak dapat dikendalikan secara langsung oleh Bank Indonesia)” (Iskandar

Simorangkir, 2005). Lebih lanjut, dia menerangkan bahwa BI hanya bertumpu pada

pengendalian cadangan/giro bank di Bank Indonesia, yang nilainya mendekati 30%

dari M0 (uang primer).

2.3. Inflasi dan Teori Inflasi

Pada dasarnya, inflasi didefinisikan sebagai gejala kenaikan harga secara

umum. Hera, M. Ikhsan dan Widyanti (2000) mendefinisikan inflasi sebagai

“kenaikan harga umum secara terus-menerus dan persisten dari suatu perekonomian”,

sedangkan Mankiw (2002) menyatakan “Economist use the term inflation to describe

a situation in which the economy’s overall price level is rising”. Sedangkan untuk

mengukur tingkat inflasi suatu negara, bisa digunakan tiga indikator (Ikhsan dan

Widyanti, 2000), yaitu:

1. Perubahan Indek Harga Konsumen (IHK) atau Indek Biaya Hidup (IBH).

2. Perubahan Indek Harga Perdagangan Besar (IHPB).

3. Perubahan Deflator GDP/GDY.

Masing-masing indikator punya kelebihan dan kekurangan, namun yang

utama adalah bagaimana kita menggunakan jenis indikator sesuai dengan kebutuhan

dan tujuan pengukuran. Di Indonesia, indikator yang sering digunakan untuk

Beberapa teori tentang inflasi adalah (1) Teori Kuantitas, yaitu teori yang

menyatakan bahwa proses inflasi itu terjadi karena 2 hal, yaitu jumlah uang beredar

dan psikologi (harapan) masyarakat mengenai kenaikan harga-harga (expectations).

Ada 2 hal penting dari teori Kuantitas ini, adalah bahwa, pertama, laju inflasi terjadi

jika ada penambahan volume uang beredar. Kedua, laju inflasi oleh harapan

masyarakat mengenai kenaikan harga di masa yang akan datang (Boediono, 2000).

(2) Teori Keynes, yaitu teori yang menerangkan bahwa proses inflasi terjadi karena

permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang

yang tersedia. Hal ini yang disebut juga dengan inflationary gap. Inflationary gap

terjadi apabila jumlah dari permintaan-permintaan efektif dari semua golongan

tersebut, pada tingkat harga yang berlaku melebihi jumlah maksimum dari

barang-barang yang dihasilkan oleh masyarakat. Harga-harga akan naik, karena permintaan

total melebihi jumlah barang yang tersedia. Adanya kenaikan harga-harga tersebut

berarti bahwa kegiatan rencana pembelian barang dari golongan-golongan tersebut

tidak terpenuhi, selanjutnya mereka akan berusaha untuk memperoleh dana yang

lebih besar lagi, baik golongan pemerintah melalui pencetakan uang baru, atau para

pengusaha swasta melalui kredit dari bank, atau pekerja kenaikan tingkat upah yang

lebih besar. Proses inflasi akan terus berlangsung selama jumlah permintaan efektif

dari semua golongan masyarakat melebihi jumlah output yang bisa dihasilkan pada

2.4. Cadangan Devisa

Pengertian Cadangan Devisa atau Foreign Reserve Currencies adalah mata

uang asing, misalnya dolar Amerika yang dipegang oleh pemerintah atau bank sentral

setiap negara yang pada umumnya digunakan sebagai cadangan internasional

(Lipsey, 2000). Cadangan devisa juga disebut stok emas dan mata uang asing yang

dimiliki suatu negara yang sewaktu-waktu digunakan untuk transaksi atau

pembayaran internasional (Nilawati, 2000).

Cadangan devisa (Bahasa Inggris: foreign exchange reserves) adalah

simpanan mata uang asing oleh bank sentral dan otoritas moneter. Simpanan ini

merupakan asset bank sentral yang tersimpan dalam beberapa mata uang cadangan

(reserve currency) seperti dolar, euro, atau yen, dan digunakan untuk menjamin

kewajibannya, yaitu mata uang lokal yang diterbitkan, dan cadangan berbagai bank

yang disimpan di bank sentral oleh pemerintah atau lembaga keuangan (Wikipedia,

2009).

Menurut Nosihin (2003), dikatakan bahwa penerimaan yang diterima

pemerintah dalam bentuk valuta asing yang kemudian ditukarkan dengan rupiah,

maka dalam proses pertukaran ini, akan meningkatkan cadangan aktiva Bank

Indonesia dan jumlah uang beredar bertambah dengan jumlah uang yang sama. Jadi

antara cadangan devisa dan jumlah uang beredar hubungannya cukup erat, di mana

jumlah cadangan devisa yang ditukarkan menambah jumlah uang beredar dalam

Cadangan Devisa suatu negara yang menipis dapat berakibat pada suatu

negara akan kesulitan mengimpor barang-barang yang dibutuhkannya dari luar

negeri, dan juga memerosotkan kredibilitas mata uangnya. Kurs mata uangnya

di pasar valuta asing akan mengalami depresiasi. Apabila posisi cadangan devisa itu

terus menipis dan semakin menipis, maka dapat terjadi rush terhadap valuta asing

di dalam negeri. Apabila telah demikian keadaannya, sering terjadi pemerintah negara

yang bersangkutan akhirnya terpaksa melakukan devaluasi (Dumairy, 1996).

Makin menipisnya cadangan devisa juga merupakan salah satu penyebab

tingginya tingkat kerentanan ekonomi Indonesia yaitu makin memperburuk kondisi

perekonomian nasional. Tahun 1998 cadangan devisa Indonesia mencapai 23,90

triliun rupiah, akan tetapi akibat krisis ekonomi jumlah tersebut merosot, hingga

bulan September 1999 berkisar 16,01 milyar dollar AS (Tulus T.H. Tambunan,

2000).

Menurut Arief (1999), dijelaskan bahwa ketergantungan impor dan transfer

neto yang tinggi membahayakan neraca pembayaran yakni defisit transaksi berjalan

dan defisit modal yang terus menerus meningkat. Akibatnya cadangan devisa menjadi

semu, artinya banyak mengandung dan bahkan didominasi oleh komponen utang luar

negeri. Cadangan devisa tidak lagi diperoleh dari surplus ekspor, tetapi dari pinjaman

luar negeri. Sebagian besar pinjaman luar negeri digunakan untuk menutup defisit

transaksi berjalan dan membayar angsuran pokok utang luar negeri (Tulus T.H.

Cadangan valuta asing yang terbatas atau kecil akibat dari pendapatan ekspor

yang lebih kecil daripada pembiayaan impor. Keterbatasan cadangan valuta asing ini

menyebabkan kemampuan untuk mengimpor barang-barang baik bahan baku; input

antara; maupun barang modal yang sangat dibutuhkan untuk pembangunan sektor

industri menjadi terbatas pula. Belum lagi ditambah dengan adanya demonstration

effect yang dapat menyebabkan perubahan pola konsumsi masyarakat. Akibat dari

lambatnya laju pembangunan sektor industri, seringkali menyebabkan laju

pertumbuhan supply barang tidak dapat mengimbangi laju pertumbuhan permintaan.

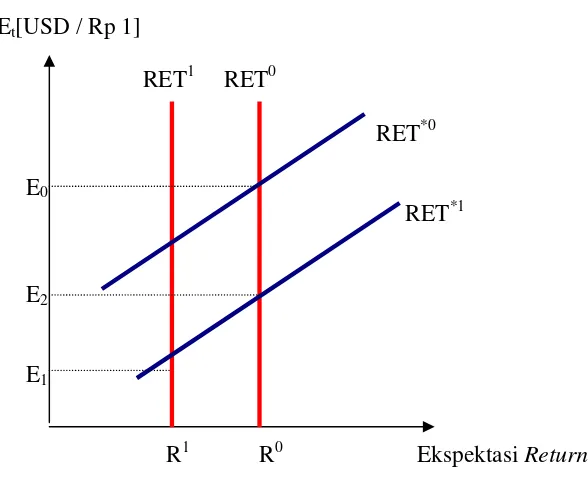

Intervensi bank sentral terhadap nilai tukar mata uang mempengaruhi

penawaran uang dari penjualan cadangan internasional atau international reserves

bank sentral pada pasar internasional. Dampak penjualan cadangan internasional

terhadap nilai tukar mata uang dapat dianalisis dari perubahan neraca bank sentral.

Misalkan bank sentral menjual USD 3 juta aktiva luar negeri untuk menarik Rp 30

miliar mata uang rupiah dari peredaran. Pembelian mata uang rupiah oleh bank

sentral mempunyai dua efek. Pertama, penjualan aktiva atau cadangan internasional

bank sentral akan mengurangi cadangan internasional sebesar USD 3 juta. Kedua,

pembelian mata uang rupiah berarti mengurangi sirkulasi mata uang rupiah dalam

peredaran sebesar Rp. 30 miliar. Rekening-T dari bank sentral adalah sebagai berikut:

Tabel 2.1. Model Rekening-T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Sirkulasi Mata Uang

Aktiva Kewajiban

Aktiva Luar Negeri atau

Cadangan Internasional -Rp 30 miliar

Sirkulasi Mata uang -Rp 30 miliar

Uang inti atau monetary base adalah sirkulasi mata uang rupiah ditambah

cadangan internasional. Penurunan sirkulasi mata uang menunjukkan bahwa uang inti

turun Rp. 30 miliar. Masyarakat atau lembaga keuangan yang membeli aktiva luar

negeri membayar dengan check bank domestik, kemudian bank sentral mengurangi

Rp. 30 miliar dari perkiraan deposit yang ada pada bank sentral. Transaksi deposit

pada bank sentral dan cadangan internasional berkurang Rp. 30 miliar. Dari

rekening-T ditunjukkan bahwa penjualan aktiva luar negeri sama dengan pembelian deposit

lembaga keuangan domestik. Dengan kata lain disimpulkan bahwa pembelian mata

uang domestik dengan cara menjual aktiva luar negeri bank sentral mengurangi

cadangan internasional dan uang inti dengan jumlah yang sama.

Tabel 2.2. Model Rekening-T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Deposit

Aktiva Kewajiban

Aktiva Luar Negeri atau

Cadangan Internasional -Rp 30 milyar

Deposit -Rp 30 milyar

Sumber: Buku Pasar Keuangan & Lembaga Keuangan Bank dan Bukan Bank (2003)

Penjualan aktiva luar negeri oleh bank sentral tidak berbeda dengan operasi

penjualan sekuritas pemerintah atau bank sentral pada operasi pasar terbuka.

Penjualan sekuritas pemerintah atau bank sentral melalui operasi pasar terbuka akan

mengurangi jumlah peredaran uang inti, dengan kata lain penjualan aktiva luar negeri

juga akan mengurangi jumlah peredaran uang inti. Dengan alasan yang sama,

pembelian aktiva luar negeri dengan cara menjual deposit lembaga keuangan pada

bank sentral akan meningkatkan jumlah peredaran uang inti dengan jumlah yang

membeli aktiva luar negeri pada pasar uang internasional akan meningkatkan

cadangan internasional dan uang inti dengan jumlah yang sama.

Intervensi ini menjelaskan bahwa pembelian dan penjualan mata uang

domestik oleh bank sentral mempengaruhi jumlah peredaran uang inti dan kemudian

penawaran uang dalam arti luas atau broad money. Intervensi nilai tukar mata uang

dengan cara menjual atau membeli matauang domestik disebut intervensi taksteril

atau unsterilized foreign exchange intervention. Bagaimana jika bank sentral tidak

ingin membeli atau menjual mata uang domestik untuk mempengaruhi jumlah

peredaran uang inti atau penawaran uang? Bank sentral akan melawan efek intervensi

nilai tukar mata uang luar negeri dengan cara operasi pasar terbuka pada pasar

sekuritas pemerintah atau bank sentral. Misalkan dalam kasus pembelian Rp. 30

miliar dan penjualan USD 3 juta aset luar negeri, bank sentral melakukan pembelian

Rp. 30 miliar sekuritas pemerintah atau bank sentral dari operasi pasar terbuka, dan

pembelian sekuritas pemerintah atau bank sentral ini akan menambah jumlah

peredaran uang inti dengan jumlah yang sama. Hasil rekening-T dari intervensi nilai

tukar mata uang luar negeri dengan penutupan atau offsetting operasi pasar terbuka

tidak merubah jumlah uang inti beredar, yaitu:

Tabel 2.3. Model Rekening–T Bank Sentral untuk Menggambarkan Cadangan Devisa dan Sekuritas Pemerintah

Aktiva Kewajiban

Aktiva Luar Negeri atau

Cadangan Internasional -Rp 30 milyar Sekuritas Pemerintah +Rp 30 miliar

Matauang dalam Sirkulasi

dan Cadangan Rp 0 milyar

Intervensi nilai tukar mata uang luar negeri dengan penutupan pada operasi

pasar terbuka disebut intervensi nilai tukar mata uang luar negeri steril atau sterilized

foreign exchange intervention. Sekarang diketahui bahwa ada dua tipe intervensi nilai

tukar mata uang luar negeri, yaitu intervensi nilai tukar mata uang tak steril atau

unsterilized dan steril atau sterilized.

2.5. Suku Bunga dan Excess Reserve Bank

Menurut Nopirin (2000) suku bunga adalah biaya yang harus dibayar oleh

peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi

pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap

pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk

tabungan. Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini

dengan masa depan, sebagaimana harga lainnya maka tingkat suku bunga ditentukan

oleh interaksi antara permintaan dan penawaran.

Suku bunga dibedakan menjadi dua, yaitu: (1) Suku Bunga Nominal. Suku

bunga nominal adalah Rate yang dapat diamati pasar. (2) Suku Bunga Riil. Suku

bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya setelah

suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Pohan, 2008).

Tingkat suku bunga juga digunakan pemerintah untuk mengendalikan tingkat harga.