PENGARUH FAKTOR MAKRO EKONOMI

TERHADAP INDEKS HARGA SAHAM SEKTORAL DI

BURSA EFEK INDONESIA

(DATA BULANAN PERIODE 2007-2014)

JURNAL ILMIAH

Disusun oleh :

Lely Fitri Mardiana

125020401111017

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

Pengaruh Faktor Makro Ekonomi Terhadap Indeks Harga Saham Sektoral

di Bursa Efek Indonesia (Data Bulanan Periode 2007-2014)

Lely Fitri Mardiana

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: [email protected]

ABSTRAK

The purpose of this study is to investigate the relationship between macroeconomic factors and sectoral indices on Indonesia Stock Exchange. This study use monthly data of sectoral indices return using Seemingly Unrelated Regression analysis with multifactor model. The results showed that macroeconomic factors give different effect to sectoral indices. Because of the characteristics, each sector respond differently to macroeconomic conditions in Indonesia. Monetary macroeconomic factors (BI Rate, inflation, exchange rate) negatively effect basic industry and chemical, consumer goods, manufacture, mining, miscellaneous industry, and trade sector. Real macroeconomic factors (foreign exchange reserves, exports, Indonesia crude oil prices) negatively effect agriculture, infrastructure, manufacture, mining and miscellaneous industry sector. Economic crisis condition in 2008 negatively affect all sectors.

Keywords: Macroeconomic, Sectoral Indices, Seemingly Unrelated Regresssion

A. LATAR BELAKANG

Di tengah kondisi perekonomian yang tidak menentu, saat ini orang-orang cenderung untuk mengamankan potensi aset yang mereka miliki, dan berfikir bagaimana memanfaatkan aset yang dimiliki agar tetap bernilai tinggi dalam jangka waktu yang panjang. Salah satunya dengan cara berinvestasi. Salah satu cara investasi adalah dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal. Pasar modal mempunyai peran penting dalam perekonomian suatu negara karena pasar modal mempunyai dua fungsi yaitu pertama sebagai sarana pendanaan usaha, perusahaan mendapatkan dana dari masyarakat pemodal (investor), kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi dan reksa dana. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko instrument yang berbeda-beda.

Dengan memiliki saham suatu perusahaan maka seorang investor mempunyai hak terhadap pendapatan dan kekayaan perusahaan. Saham merupakan salah satu jenis sekuritas yang banyak diperjualbelikan di pasar modal, dan cukup popular di kalangan investor. Dengan konsep high risk, high return, yaitu investasi yang memiliki risiko yang cukup besar namun memiliki tingkat pengembalian (return) yang tinggi pula. Kondisi makro ekonomi dan kinerja pasar modal memiliki hubungan yang kuat. Pasar modal menggambarkan kondisi perekonomian makro karena nilai investasi dipengaruhi kondisi makro ekonomi. Pada tahun 2008 saat terjadi krisis global, kondisi ekonomi Indonesia melemah dengan tingkat inflasi yang tinggi yaitu 11% diikuti dengan kondisi pasar modal yang melemah digambarkan dengan nilai IHSG sebesar 1355 poin. Pada 2009 pasca krisis, kondisi ekonomi yang membaik, diikuti IHSG yang meningkat. Hal ini dapat menggambarkan hubungan antara kondisi makro ekonomi dan pasar modal.

Selain analisis terhadap kondisi perekonomian, investor dapat melakukan analisis industri atau sektor. Dalam analisis sektor, investor dapat membandingkan kinerja berbagai sektor, sehingga dapat mengetahui sektor mana saja yang memiliki prospek baik untuk investasi saham. Dalam analisis industri, investor dapat membandingkan kinerja dari berbagai industri, sehingga investor dapat mengetahui jenis industri apa saja yang dapat memberikan prospek. Di pasar modal Indonesia terdapat 10 sektor yang dapat dijadikan pilihan investasi saham, yaitu: pertanian, pertambangan, industri dasar, aneka industri, barang konsumsi, properti, infrastruktur, keuangan, perdagangan & jasa, manufaktur. Setelah melakukan analisis industri, investor dapat menggunakan informasi tersebut sebagai strategi mempertimbangkan saham dari sektor mana saja yang akan

dimasukkan ke dalam portofolio yang akan dibentuk. Sama halnya dengan IHSG, kondisi makro ekonomi dapat mempengaruhi indeks saham sektoral, karena lingkup makro ekonomi yang dapat mempengaruhi kinerja sebuah perusahaan. Pada akhirnya kinerja perusahaan dapat mempengaruhi harga saham dan indeks sektoral. Analisis makro ekonomi dan analisis sektoral merupakan analisis yang bertahap dalam analisis top down. Namun pada dasarnya terdapat hubungan antara faktor makro ekonomi dan kondisi sektoral. Lingkup makro ekonomi dapat mempengaruhi kinerja perusahaan sehari hari. Jika kondisi makro ekonomi baik, maka akan berpengaruh baik juga terhadap kinerja perusahaan. Ketika terjadi inflasi harga barang akan mengalami kenaikan yang akan berpengaruh terhadap biaya produksi yang semakin meningkat. Biaya produksi dapat mempengaruhi laba perusahaan yang akan mempengaruhi harga saham dan indeks harga saham sektoral.

Penelitian tentang pengaruh faktor makro ekonomi terhadap indeks sektoral telah diteliti sebelumnya oleh Hasan (2011) untuk melihat pengaruh pengaruh faktor makro ekonomi yang terdiri dari pertumbuhan GDP, pertumbuhan jumlah uang beredar, inflasi dan suku bunga terhadap return indeks sepuluh sektor di Bangladesh. Hasil penelitian ini adalah semua variabel makro ekonomi berpengaruh terhadap sektor keuangan. Semua variabel makro ekonomi tidak berpengaruh terhadap sektor investasi, teknik, garmen, kertas&produksi, jasa, asuransi dan aneka industri. Tingkat inflasi dan suku bunga berpengaruh terhadap sektor makanan dan sektor obat-obatan dan kimia. Penelitian ini menunjukkan bahwa dengan karakteristik sektoral yang berbeda, maka respon yang ditunjukkan terhadap suatu kondisi makro ekonomi juga berbeda.

Sebagaimana latar belakang yang dijelaskan di atas, didukung dengan penelitian terdahulu, penulis merasa perlu melakukan pengembangan penelitian mengenai pengaruh faktor makro ekonomi terhadap indeks harga saham sepuluh sektor, karena penelitian sebelumnya menghasilkan berbagai hasil mengenai faktor makro ekonomi terhadap indeks harga saham dan belum terdapat pembahasan pengaruh faktor makro ekonomi terhadap masing masing sektor di Indonesia. Pertimbangan kondisi makro ekonomi dan kondisi saham sektoral yang saling berhubungan akan membantu keputusan investasi yang akan dilakukan oleh investor, sehingga investor mendapat keuntungan yang tinggi dengan resiko yang rendah.

B. TINJAUAN PUSTAKA Pasar Modal dan Investasi

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang atau modal sendiri (Husnan, 2003:3). Menurut Tandelilin (2001:3) investasi merupakan komitmen untuk mengorbankan konsumsi sekarang (sacrifice current consumption) dengan tujuan memperbesar konsumsi di masa depan. Investasi dapat berkaitan dengan penanaman sejumlah dana pada aset nyata seperti: tanah, emas, rumah dan asset nyata lainnya. Atau pada aset finansial seperti: deposito, saham, obligasi, dan surat berharga lainnya.

Teori q Tobin

Teori q Tobin dapat melihat hubungan antara investasi dan pasar modal. Teori ini dikembangkan oleh James Tobin. Inti teori ini adalah kebijakan moneter mempengaruhi perekonomian melalui pengaruhnya pada penilaian ekuitas. Teori investasi q Tobin menekankan bahwa keputusan investasi tidak hanya dipengaruhi kebijakan ekonomi yang berlaku saat ini, tetapi juga kebijakan yang diharapkan berlaku di masa depan.

Analisis Fundamental Top Down

Menurut Wira (2014:3) analisis fundamental adalah analisis saham yang memperhitungkan berbagai faktor seperti kinerja perusahaan, analisis persaingan usaha, analisis industri, analisis ekonomi dan pasar makro-mikro. Analisis kondisi makro ekonomi atau kondisi pasar. Pada tahap ini, investor melihat kondisi makro ekonomi dan kondisi pasar modal secara keseluruhan. Investor menganalisis berbagai alternatif keputusan mengenai alokasi investasi masyarakat. Pada analisis industri, berdasarkan analisis makro ekonomi dan pasar menentukan industri/ sektor apa saja yang dapat dijadikan pilihan investasi, tentu yang memiliki prospek baik kedepannya dan memberi keuntungan optimal bagi investor. Menurut Tandelilin (2001:209) prospek perusahaan sangat tergantung dari keadaan ekonomi secara keseluruhan, sehingga analisis penilaian saham yang dilakukan investor juga harus memperhatikan beberapa variabel makro yang

dapat mempengaruhi kemampuan perusahaan dalam menghasilkan laba. pada dasarnya terdapat hubungan antara faktor makro ekonomi dan kondisi sektoral. Lingkup makro ekonomi dapat mempengaruhi kegiatan perusahaan sehari hari, yang dampaknya akan berpengaruh terhadap kinerja setiap perusahaan. Jika kondisi makro ekonomi baik, maka akan berpengaruh baik juga terhadap kinerja perusahaan. Pada akhirnya dapat mempengaruhi indeks harga saham sektoral dan indeks harga saham gabungan yang menggambarkan kondisi pasar modal Indonesia.

Hubungan BI Rate dan Indeks Harga Saham

Menurut Bodie (2014:241) suku bunga yang tinggi mengurangi nilai kini dari arus kas mendatang, sehingga daya tarik peluang investasi menjadi menurun. Tingkat suku bunga yang tinggi dalam hal ini BI rate sebagai suku bunga acuan dapat menyebabkan investor memindahkan dananya untuk diinvestasikan pada tabungan atau deposito. Kenaikan tingkat BI Rate menyebabkan kenaikan suku bunga perbankan khususnya simpanan juga meningkat. Hal ini menjadi daya tarik bagi investor.

Hubungan Cadangan Devisa dan Indeks Harga Saham

Cadangan devisa merupakan ukuran yang dapat dilihat untuk mengukur tingkat pendapatan suatu negara. Jika cadangan devisa suatu negara tinggi, pendapatan yang diterima negara tersebut juga tinggi. Cadangan devisa berkaitan erat dengan neraca pembayaran. Ketika neraca pembayaran surplus, hal ini merupakan sentimen positif bagi para investor. Investor tertarik untuk berinvestasi di pasar modal, karena kondisi perekonomian yang baik dan stabil.

Hubungan Ekspor dan Indeks Harga Saham

Menurut Hariyanto dalam Tandelilin (2001:214) neraca perdagangan berpengaruh terhadap pasar modal. Ketika neraca perdagangan mengalami defisit, hal ini menjadi sinyal negatif bagi investor. Salah satu komponen neraca perdagangan adalah ekspor. Ketika jumlah ekspor mengalami peningkatan hal ini merupakan sentimen positif bagi para investor. Jika neraca perdagangan surplus, investor akan memilih berinvestasi di pasar modal karena kondisi perekonomian yang baik dan stabil.

Hubungan Harga Minyak Mentah Indonesia dan Indeks Harga Saham

Ketika terjadi kenaikan harga minyak mentah maka akan menyebabkan kenaikan harga saham sektor pertambangan. Karena minyak mentah merupakan salah satu sub sektor pertambangan dan dapat mendorong kenaikan harga bahan tambang secara umum yang dampaknya adalah kenaikan harga saham pertambangan harga saham pertambangan meningkat dan menyebabkan kenaikan indeks harga saham. Kenaikan harga minyak mentah menjadi sentimen positif bagi seorang investor saham terutama saham pertambangan sebagai salah satu sektor yang mendominasi pasar modal di Indonesia. Investor cenderung membeli saham perusahaan pertambangan.

Hubungan Inflasi dan Indeks Harga Saham

Menurut Hariyanto dalam Tandelilin (2001:214) inflasi berpengaruh negatif terhadap harga saham. Inflasi menyebabkan investor pesimis terhadap kemampuan modal yang diinvestasikan dalam menghasilkan laba saat ini dan masa yang akan datang. Saat terjadi inflasi investor cenderung melepas kepemilikan saham, karena berisiko tinggi. Sehingga inflasi menyebabkan penurunan keuntungan perusahaan, dampaknya demand saham dan harga saham akan menurun.

Hubungan Kurs dan Indeks Harga Saham

Menurut Hariyanto dalam Tandelilin (2001:214) menguatnya kurs rupiah terhadap US dollar adalah sinyal positif terhadap perekonomian khusunya pasar modal. Menurut Roisondo (2015) ketika kurs terus melemah maka akan menaikkan biaya produksi terutama biaya impor untuk bahan baku dan akan diikuti naiknya tingkat bunga yang berlaku dan berdampak pada biaya produksi dan keuntungan perusahaan. Hal ini menyebabkan dividen yang akan diterima investor menurun. Sehingga menjadi sentimen negatif bagi para investor sebelum melakukan investasi.

C. METODE PENELITIAN

Pendekatan penelitian ini adalah kuantitatif dengan analisis deskriptif. Sampel dalam penelitian ini adalah variabel BI rate, cadangan devisa, ekspor, harga minyak mentah Indonesia, inflasi, kurs rupiah terhadap dollar serta return indeks 10 sektor saham yaitu: indeks sektor pertanian, pertambangan, industri dasar & kimia, aneka industri, barang konsumsi, properti, infrastruktur, keuangan, perdagangan, manufaktur pada periode Januari 2007 – Desember 2014. Metode pengumpulan data yang digunakan adalah dokumentasi. Pengumpulan data bersumber dari website pemerintah yaitu Bank Indonesia, Bursa Efek Indonesia, Kementerian Perdagangan Indonesia, Kementerian Energi dan Sumber Daya Manusia (ESDM). Berikut adalah definisi operasional variabel penelitian ini:

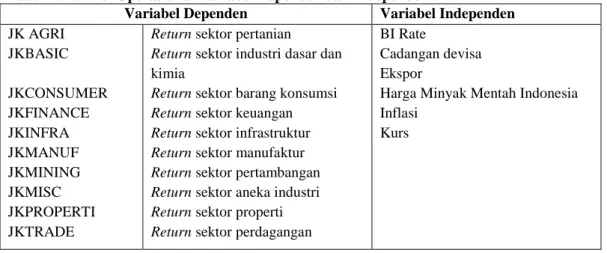

Tabel 1. Definisi Operasional Variabel Dependen dan Independen

Variabel Dependen Variabel Independen

JK AGRI JKBASIC JKCONSUMER JKFINANCE JKINFRA JKMANUF JKMINING JKMISC JKPROPERTI JKTRADE

Return sektor pertanian Return sektor industri dasar dan kimia

Return sektor barang konsumsi Return sektor keuangan Return sektor infrastruktur Return sektor manufaktur Return sektor pertambangan Return sektor aneka industri Return sektor properti Return sektor perdagangan

BI Rate

Cadangan devisa Ekspor

Harga Minyak Mentah Indonesia Inflasi

Kurs

Sumber: Data penulis (2016)

Penelitian ini menggunakan metode SUR (Seemingly Unrelated Regression) dengan bentuk persamaan multifaktor. Seemingly Unrelated Regression (SUR) merupakan metode regresi yang terdiri dari beberapa persamaan regresi (sistem persamaan regresi) yang saling berkorelasi.

Principal Component Analysis (PCA)

Principal Component Analysis (PCA) atau biasa disebut analisis komponen utama adalah sebuah teknik untuk membangun variabel-variabel baru yang merupakan kombinasi linear dari variabel-variabel asli. Analisis ini digunakan untuk membuat sebuah set variabel baru, atau variabel komponen, atau variabel laten, atau faktor, menggantikan sejumlah variabel asal. Penelitian ini membentuk enam variabel independen (X) menjadi dua faktor dan sepuluh sektor menjadi satu faktor.

X1, X2, …X6 → FX1, FX2

Y1, Y2,…Y10 → FY

Selain membentuk faktor X sebagai variabel independen, penelitian ini juga membentuk faktor Y yang merupakan faktor bentukan dari return indeks sepuluh sektor. Faktor Y digunakan sebagai variabel independen yang dapat mempengaruhi return masing masing sektor. Penelitian ini menggunakan faktor Yt-1 untuk melihat apakah pergerakan return indeks sektoral di periode

sebelumnya mempengaruhi return indeks sektoral di periode berikutnya. Setelah terbentuk faktor baru, berikut adalah fungsi baru yang dapat digunakan:

Yi = f (FX1 , FX2 , FY t-1)

Fungsi di atas dapat dikembangkan menjadi persamaan di bawah ini: Yi = α + βmFX1 + βmFX2 + βmFY t-1 + e

Keterangan :

Yi = Return indeks harga saham sektoral (sepuluh sektor)

α = Konstanta

FX1, FX2 = Faktor X yang mempengaruhi return indeks sektoral

FY = Faktor Y yang mempengaruhi return indeks sektoral βm = parameter / koefisien faktor FX1, FX2, FYt-1

Pembentukan Variabel Dummy (Structural Break)

Structural break adalah suatu konsep ekonometrika dimana terjadinya perubahan struktur kondisi makro ekonomi dalam suatu runtut waktu. Waktu terjadinya perubahan struktur (waktu break) tersebut ada yang diketahui dan ada yang tidak diketahui kapan terjadinya. Perubahan ini umumnya terjadi ketika terjadi ada perubahan ekonomi. Penelitian ini menggunakan periode 2007 hingga 2014 dimana pada periode 2008terjadi krisis ekonomi global yang mempengaruhi kondisi perekonomian di dunia dan di Indonesia Terdapat dua cara untuk mengatasi terjadinya perubahan struktur ini, salah satunya menggunakan variabel dummy untuk mengatasi terjadinya perubahan struktur. Dalam penelitian ini terdiri dari dua kriteria variabel dummy yaitu: 1 untuk menggambarkan adanya perubahan struktur ekonomi yang disebabkan krisis ekonomi dan 0 untuk menggambarkan tidak adanya perubahan struktur ekonomi yang disebabkan krisis ekonomi. Penelitian ini membentuk dua variabel dummy dengan kriteria:

1. Variabel dummy 1 (D1) menggambarkan kondisi perubahan struktur ekonomi dengan

asumsi setelah terjadinya break, kondisi perekonomian kembali normal.

2. Variabel dummy 2 (D2) menggambarkan kondisi perubahan struktur ekonomi dengan

asumsi setelah terjadinya break, kondisi perekonomian tidak kembali normal.

Pembentukan Persamaan Baru

Setelah membentuk variabel dummy yang menggambarkan kondisi perubahan struktur ekonomi maka dapat dibentuk fungsi baru:

Yi = f (FX1 , FX2 , D1, D2, FY t-1)

Fungsi di atas dapat dikembangkan menjadi persamaan di bawah ini: Yi = α + βmFX1 + βmFX2 + βmD1 + βmD2 +βmFY t-1 + e

Dimana :

Yi = Return indeks harga saham sektoral (sepuluh sektor)

α = Konstanta

FX1, FX2 = Faktor X yang mempengaruhi return indeks sektoral

D1, D2 = Variabel dummy

FY = Faktor Y yang mempengaruhi return indeks sektoral βm = parameter / koefisien faktor FX1, FX2, D1,D2,FY t-1

t = trend waktu

Penelitian ini menggunakan sepuluh variabel dependen dan tiga faktor serta dua variabel dummy sebagai variabel independen, maka dapat dirumuskan matriks sebagai berikut:

[ ] [ ] [ ] + [ ] +[ ] + [ ] + [ ] + [ ] Dimana :

Y1, Y2 … Y10 = Return indeks harga saham sektoral (sepuluh sektor)

β0, β6, … β54 = Konstanta

β1, β2,….β59 = Parameter / koefisien faktor FX1,FX2,D1,D2,FYt-1

FX1, FX2 = Faktor X yang mempengaruhi return indeks sektoral

D1, D2 = Variabel dummy

FY = Faktor Y yang mempengaruhi return indeks sektoral

t = Trend waktu

Seemingly Unrelated Regression (SUR)

Seemingly Unrelated Regression (SUR). Metode Seemingly Unrelated Regression (SUR) merupakan regresi yang terdiri dari beberapa persamaan regresi (sistem persamaan regresi). Metode SUR digunakan apabila antar persamaan regresi terdapat korelasi contemporaneous. SUR dapat dilakukan jika error atau residual antara persamaan yang berbeda saling berkorelasi atau dengan kata lain terdapat korelasi kesebayaan (contemporaneous correlation) antara komponen. Penelitian ini mengasumsikan sepuluh sektor saling berhubungan, karena berdasarkan karakteristik dari sektor yang berbeda-beda dan dapat menjadi pelengkap maupun subtitusi bagi sektor satu dan

yang lain dalam berinvestasi saham menjadi alasan pemilihan metode SUR (Seemingly Unrelated Regression).

Penggunaan metode SUR (Seemingly Unrelated Regression) tetap perlu memenuhi beberapa asumsi agar nilai dugaan bersifat Best Linear Unbiased Estimator (BLUE). Maka perlu dilakukan beberapa uji yang meliputi: uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas. Uji asumsi klasik dilakukan terhadap sepuluh persamaan yang mewakili sepuluh sektor. Pengujian hipotesis menggunakan uji t untuk mengetahui signifikansi pengaruh variabel independen terhadap variabel dependen. Serta uji koefisien determinasi untuk melihat kemampuan variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen.

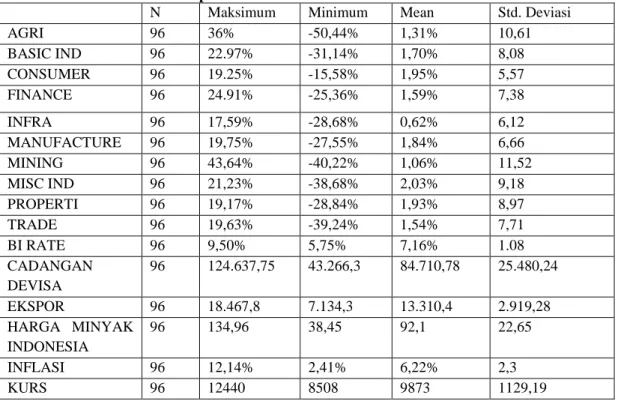

D. HASIL DAN PEMBAHASAN Tabel 2. Hasil Statistik Deskriptif

N Maksimum Minimum Mean Std. Deviasi

AGRI 96 36% -50,44% 1,31% 10,61 BASIC IND 96 22.97% -31,14% 1,70% 8,08 CONSUMER 96 19.25% -15,58% 1,95% 5,57 FINANCE 96 24.91% -25,36% 1,59% 7,38 INFRA 96 17,59% -28,68% 0,62% 6,12 MANUFACTURE 96 19,75% -27,55% 1,84% 6,66 MINING 96 43,64% -40,22% 1,06% 11,52 MISC IND 96 21,23% -38,68% 2,03% 9,18 PROPERTI 96 19,17% -28,84% 1,93% 8,97 TRADE 96 19,63% -39,24% 1,54% 7,71 BI RATE 96 9,50% 5,75% 7,16% 1.08 CADANGAN DEVISA 96 124.637,75 43.266,3 84.710,78 25.480,24 EKSPOR 96 18.467,8 7.134,3 13.310,4 2.919,28 HARGA MINYAK INDONESIA 96 134,96 38,45 92,1 22,65 INFLASI 96 12,14% 2,41% 6,22% 2,3 KURS 96 12440 8508 9873 1129,19

Sumber: Data olahan penulis (2016)

Analisis Deskriptif

Berdasar tabel di atas, saham pertambangan dan pertanian adalah sektor yang pergerakannya cukup besar, dimana mencapai return tertinggi hingga 40% dan return terendah hingga -40%. Hal ini menunjukkan kedua sektor tersebut cukup peka terhadap kondisi perekonomian maupun hal lain dibandingkan dengan sektor-sektor yang lain. Untuk faktor makro ekonomi, terlihat pergerakannya dipengaruhi satu sama lain. Seperti BI Rate dan inflasi, serta cadangan devisa dan ekspor.

Tabel 3. Hasil Estimasi Principal Component Analysis (PCA)

FX1 FX2

BI Rate 0.385616* -0.456129

Inflasi 0.651343* -0.263772

Cadangan Devisa 0.228881 0.516909*

Ekspor 0.302312 0.521277*

Harga Minyak Mentah Indonesia 0.284948 0.415563*

Kurs 0.449532* -0.103699

Hasil dari analisis faktor menunjukkan bahwa yang tergolong ke dalam faktor X-1 (FX1) yang selanjutnya disebut dengan faktor moneter adalah sub variabel BI rate, inflasi, dan kurs. Sedangkan yang tergolong dalam faktor X-2 (FX2) yang selanjutnya disebut dengan faktor riil adalah variabel cadangan devisa, ekspor, harga minyak mentah Indonesia. Selain pembentukan faktor independen (FX), penelitian ini juga membentuk faktor dependen (FY). Pembentukan faktor Y (FY) mencakup return indeks sepuluh sektor, FY merupakan variabel bentukan baru yang dapat menggambarkan return sepuluh indeks sektoral.

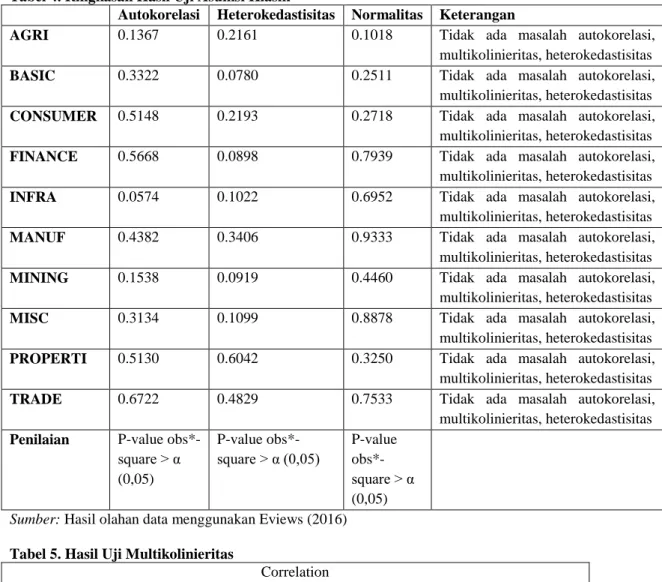

Uji Asumsi Klasik

Penggunaan metode SUR (Seemingly Unrelated Regression) tetap perlu memenuhi beberapa asumsi agar nilai dugaan bersifat Best Linear Unbiased Estimator (BLUE). Maka perlu dilakukan beberapa uji yang meliputi: uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas. Uji asumsi klasik dilakukan terhadap sepuluh persamaan yang mewakili sepuluh sektor. Berikut adalah ringkasan hasil pengujian asumsi klasik

Tabel 4. Ringkasan Hasil Uji Asumsi Klasik

Autokorelasi Heterokedastisitas Normalitas Keterangan

AGRI 0.1367 0.2161 0.1018 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

BASIC 0.3322 0.0780 0.2511 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

CONSUMER 0.5148 0.2193 0.2718 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

FINANCE 0.5668 0.0898 0.7939 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

INFRA 0.0574 0.1022 0.6952 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

MANUF 0.4382 0.3406 0.9333 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

MINING 0.1538 0.0919 0.4460 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

MISC 0.3134 0.1099 0.8878 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

PROPERTI 0.5130 0.6042 0.3250 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

TRADE 0.6722 0.4829 0.7533 Tidak ada masalah autokorelasi, multikolinieritas, heterokedastisitas

Penilaian P-value obs*-square > α (0,05) P-value obs*-square > α (0,05) P-value obs*-square > α (0,05) Sumber: Hasil olahan data menggunakan Eviews (2016)

Tabel 5. Hasil Uji Multikolinieritas

Correlation FX1 FX2 D1 D2 FY(-1) FX1 1.000000 0.045836 0.182225 -0.067181 -0.411433 FX2 0.045836 1.000000 -0.170980 0.557521 0.054514 D1 0.182225 -0.170980 1.000000 0.053262 -0.236026 D2 -0.067181 0.557521 0.053262 1.000000 0.029336 FY(-1) -0.411433 0.054514 -0.236026 0.029336 1.000000 Sumber: Hasil olahan data menggunakan Eviews (2016)

Berdasarkan hasil uji multikolinieritas di atas menunjukkan tidak ada masalah multikolinieritas, karena besarnya koefisien korelasi masing-masing variabel <0.8.

Seemingly Unrelated Regression (SUR)

SUR dapat dilakukan jika error atau residual antara persamaan yang berbeda saling berkorelasi atau dengan kata lain terdapat korelasi kesebayaan (contemporaneous correlation) antara komponen 𝜺𝒊. Penelitian ini mengasumsikan sepuluh sektor saling berhubungan, karena berdasarkan karakteristik dari sektor yang berbeda-beda dan dapat menjadi pelengkap maupun subtitusi bagi sektor satu dan yang lain dalam berinvestasi saham. Hal ini menjadi alasan pemilihan metode SUR (Seemingly Unrelated Regression). Berikut adalah ringkasan hasil pengujian menggunakan Seemingly Unrelated Regression (SUR):

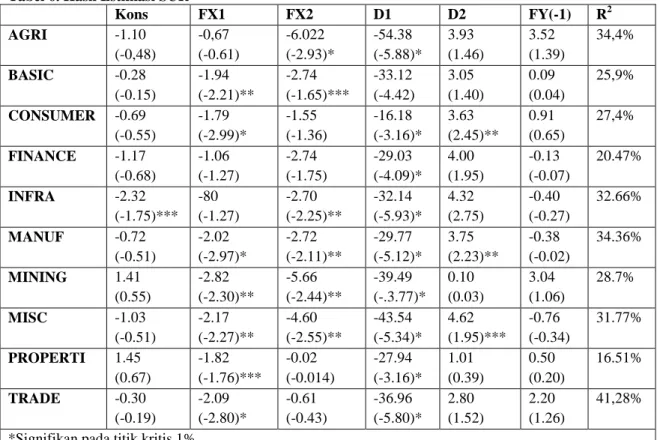

Tabel 6. Hasil Estimasi SUR

Kons FX1 FX2 D1 D2 FY(-1) R2 AGRI -1.10 (-0,48) -0,67 (-0.61) -6.022 (-2.93)* -54.38 (-5.88)* 3.93 (1.46) 3.52 (1.39) 34,4% BASIC -0.28 (-0.15) -1.94 (-2.21)** -2.74 (-1.65)*** -33.12 (-4.42) 3.05 (1.40) 0.09 (0.04) 25,9% CONSUMER -0.69 (-0.55) -1.79 (-2.99)* -1.55 (-1.36) -16.18 (-3.16)* 3.63 (2.45)** 0.91 (0.65) 27,4% FINANCE -1.17 (-0.68) -1.06 (-1.27) -2.74 (-1.75) -29.03 (-4.09)* 4.00 (1.95) -0.13 (-0.07) 20.47% INFRA -2.32 (-1.75)*** -80 (-1.27) -2.70 (-2.25)** -32.14 (-5.93)* 4.32 (2.75) -0.40 (-0.27) 32.66% MANUF -0.72 (-0.51) -2.02 (-2.97)* -2.72 (-2.11)** -29.77 (-5.12)* 3.75 (2.23)** -0.38 (-0.02) 34.36% MINING 1.41 (0.55) -2.82 (-2.30)** -5.66 (-2.44)** -39.49 (-.3.77)* 0.10 (0.03) 3.04 (1.06) 28.7% MISC -1.03 (-0.51) -2.17 (-2.27)** -4.60 (-2.55)** -43.54 (-5.34)* 4.62 (1.95)*** -0.76 (-0.34) 31.77% PROPERTI 1.45 (0.67) -1.82 (-1.76)*** -0.02 (-0.014) -27.94 (-3.16)* 1.01 (0.39) 0.50 (0.20) 16.51% TRADE -0.30 (-0.19) -2.09 (-2.80)* -0.61 (-0.43) -36.96 (-5.80)* 2.80 (1.52) 2.20 (1.26) 41,28% *Signifikan pada titik kritis 1%

**Signifikan pada titik kritis 5% ***Signifikan pada titik kritis 10%

Sumber: Hasil olahan data menggunakan Eviews (2016)

Berdasarkan hasil estimasi diperoleh bahwa indeks sektor pertanian dipengaruhi negatif signifikan oleh faktor makro ekonomi riil (cadangan devisa, ekspor, ICP) dan kondisi krisis ekonomi. Untuk sektor industri dasar dan kimia dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs) dan kondisi krisis ekonomi. Sektor barang konsumsi dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs) dan kondisi krisis ekonomi. Sektor keuangan dan sektor properti tidak dipengaruhi faktor makro ekonomi moneter maupun faktor makro ekonomi riil, karena sifat sektor tersebut yang sangat peka terhadap perubahan ekonomi, sedangkan penelitian ini menggunakan jangka waktu yang cukup panjang yaitu delapan tahun. Namun sektor keuangan dan properti dipengaruhi kondisi krisis ekonomi. Sektor infrastruktur dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs) dan kondisi krisis ekonomi.

Sektor manufaktur dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs), faktor makro ekonomi riil (cadangan devisa, ekspor, ICP) dan kondisi krisis ekonomi. Sektor pertambangan dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs), faktor makro ekonomi riil (cadangan devisa, ekspor, ICP) dan kondisi

krisis ekonomi. Sektor aneka industri dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs), faktor makro ekonomi riil (cadangan devisa, ekspor, ICP) dan kondisi krisis ekonomi. Sektor perdagangan dipengaruhi negatif signifikan oleh faktor makro ekonomi moneter (BI Rate, inflasi, kurs) dan kondisi krisis ekonomi. Indeks harga saham sektoral di periode sebelumnya (FYt-1) tidak berpengaruh terhadap sepuluh sektor. Berdasar hasil

penelitian, faktor makro ekonomi moneter (BI Rate, inflasi, kurs) lebih berpengaruh terhadap return sektoral. Koefisien determinasi sebesar 16%-40% menggambarkan terdapat faktor-faktor lain di luar model yang mempengaruhi pergerakan indeks sektoral di Bursa Efek Indonesia.

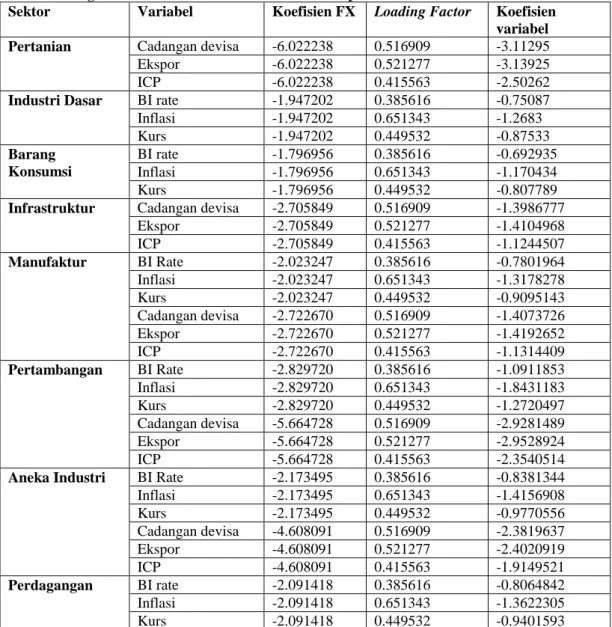

Tabel 7. Pengaruh Variabel Makro Ekonomi terhadap Sektor

Sektor Variabel Koefisien FX Loading Factor Koefisien variabel Pertanian Cadangan devisa -6.022238 0.516909 -3.11295

Ekspor -6.022238 0.521277 -3.13925

ICP -6.022238 0.415563 -2.50262

Industri Dasar BI rate -1.947202 0.385616 -0.75087

Inflasi -1.947202 0.651343 -1.2683 Kurs -1.947202 0.449532 -0.87533 Barang Konsumsi BI rate -1.796956 0.385616 -0.692935 Inflasi -1.796956 0.651343 -1.170434 Kurs -1.796956 0.449532 -0.807789

Infrastruktur Cadangan devisa -2.705849 0.516909 -1.3986777

Ekspor -2.705849 0.521277 -1.4104968 ICP -2.705849 0.415563 -1.1244507 Manufaktur BI Rate -2.023247 0.385616 -0.7801964 Inflasi -2.023247 0.651343 -1.3178278 Kurs -2.023247 0.449532 -0.9095143 Cadangan devisa -2.722670 0.516909 -1.4073726 Ekspor -2.722670 0.521277 -1.4192652 ICP -2.722670 0.415563 -1.1314409 Pertambangan BI Rate -2.829720 0.385616 -1.0911853 Inflasi -2.829720 0.651343 -1.8431183 Kurs -2.829720 0.449532 -1.2720497 Cadangan devisa -5.664728 0.516909 -2.9281489 Ekspor -5.664728 0.521277 -2.9528924 ICP -5.664728 0.415563 -2.3540514

Aneka Industri BI Rate -2.173495 0.385616 -0.8381344

Inflasi -2.173495 0.651343 -1.4156908 Kurs -2.173495 0.449532 -0.9770556 Cadangan devisa -4.608091 0.516909 -2.3819637 Ekspor -4.608091 0.521277 -2.4020919 ICP -4.608091 0.415563 -1.9149521 Perdagangan BI rate -2.091418 0.385616 -0.8064842 Inflasi -2.091418 0.651343 -1.3622305 Kurs -2.091418 0.449532 -0.9401593

Sumber: Hasil olahan data menggunakan Eviews (2016)

Tabel 7 di atas menunjukkan pengaruh dan koefisien masing-masing variabel makro ekonomi terhadap return indeks masing masing sektor. Koefisien masing-masing variabel diperoleh dari perkalian antara koefisien dari FX, hasil estimasi Seemingly Unrelated Regression

pada tabel 6 dengan loading faktor masing-masing variabel pada tabel 5 yang menunjukkan hasil estimasi Principal Component Analysis.

Pembahasan

Faktor makro ekonomi segi moneter yang terdiri dari BI Rate, inflasi, kurs lebih dominan mempengaruhi indeks sektoral. BI Rate, inflasi, kurs berpengaruh negatif terhadap sektor pertanian, infrastruktur, manufaktur, pertambangan dan aneka industri. Hal ini mendukung

penelitian yang dilakukan Okky (2012) dan Kewal (2012) yang menyatakan kurs berpengaruh negatif terhadap indeks harga saham di Indonesia. Penelitian ini juga mendukung penelitian yang dilakukan Hsing (2011) yang menyatakan suku bunga, inflasi, kurs berpengaruh negatif terhadap indeks harga saham suatu negara. Penelitian ini menunjukkan bahwa kondisi makro ekronomi segi moneter tidak berpengaruh terhadap sektor keuangan dan properti. Hal ini bertolak belakang dengan karakteristik dua sektor tersebut yang sensitif terhadap perubahan kondisi moneter. Hal tersebut dapat disebabkan karena sifat sektor keuangan dan properti yang langsung merespon perubahan moneter, dapat dikatakan berpengaruh dalam jangka pendek sedangkan penelitian ini menggunakan periode penelitian yang panjang yaitu delapan tahun.

Faktor makro ekonomi segi riil yang terdiri dari cadangan devisa, ekspor, harga minyak mentah Indonesia berpengaruh negatif terhadap sektor pertanian, infrastruktur, manufaktur, pertambangan dan aneka industri. Hal ini mendukung penelitian yang dilakukan Ozcan (2012) dan Basci (2013) yang menyatakan ekspor berpengaruh terhadap indeks harga saham. Namun hal ini bertolak belakang dengan teori yang menyatakan bahwa cadangan devisa, ekspor, harga minyak mentah Indonesia berpengaruh positif terhadap indeks harga saham. Terdapat beberapa alasan yang melatarbelakangi hal ini yaitu karakteristik sektor yang berbeda akan memberikan respon yang berbeda terhadap kondisi ekonomi.

Seperti sektor pertanian, manufaktur, aneka industri yang rentan terhadap gejolak harga dan biaya produksi. Ketika harga minyak mentah meningkat, maka biaya produksi akan meningkat dan menurunkan produksi, karena minyak mentah merupakan bahan baku untuk kegiatan operasional. Penurunan ini akan berpengaruh terhadap pendapatan perusahaan yang bergerak di sektor pertanian, yang akan berpengaruh terhadap kinerja perusahaan dan mempengaruhi harga saham. Penurunan harga minyak mentah diharapkan dapat mengurangi beban APBN dalam pembiayaan impor BBM bersubsidi, sehingga anggaran pemerintah dapat digunakan untuk proyek pembangunan lain. Sektor infrastruktur yang didominasi perusahaan perusahaan BUMN seperti menjadi pilihan investasi dan sentimen positif bagi investor. Hal ini dapat menyebabkan return dan harga saham infrastruktur meningkat. Sementara untuk sektor pertambangan Kementerian Energi dan Sumber Daya RI mengeluarkan peraturan yang tertuang dalam UU nomor 4 tahun 2009 tentang pertambangan mineral dan batu bara kebijakan larangan ekspor raw mineral atau bahan mentah tambang ke luar negeri hal ini menjadi sentimen negatif bagi investor.

Terjadinya structural break yang menggambarkan krisis perekonomian pada 2008 berpengaruh negatif terhadap return semua sektor. Selain itu, berdasar hasil penelitian return indeks sektoral di periode sebelumnya tidak berpengaruh terhadap sepuluh sektor. Hal ini disebabkan return indeks tidak hanya dipengaruhi pergerakan harga di masa lalu karena kondisi perekonomian yang lebih mendominasi dan berubah ubah setiap waktu.

E. KESIMPULAN DAN SARAN Kesimpulan

Kondisi makro ekonomi akan mempengaruhi kegiatan perusahaan sehari-hari yang akan berpengaruh pada harga saham dan kondisi sektoral di pasar modal. Karakteristik setiap sektor/ industri yang berbeda-beda akan memberikan respon yang berbeda pula terhadap kondisi perekonomian. Berdasarkan hasil penelitian, faktor makro ekonomi moneter (BI rate, inflasi, kurs) berpengaruh negatif terhadap sektor industri dasar dan kimia, barang konsumsi, manufaktur, pertambangan, aneka industri, perdagangan. Faktor makro ekonomi riil (cadangan devisa, ekspor, harga minyak mentah Indonesia) berpengaruh negatif terhadap sektor pertanian, infrastruktur, manufaktur, pertambangan dan aneka industri. Faktor makro ekonomi segi moneter lebih dominan dalam mempengaruhi indeks sektoral, Variabel-variabel moneter merupakan variabel makro yang mempengaruhi lingkungan dan kinerja perusahaan, yang nantinya berpengaruh terhadap masing-masing sektor. Terjadinya structural break yang menggambarkan krisis perekonomian pada periode 2007-2008 berpengaruh negatif terhadap semua sektor. Pergerakan indeks sektoral di masa lalu tidak berpengaruh terhadap sepuluh sektor karena kondisi perekonomian yang lebih mendominasi dan berubah ubah setiap waktu

Saran

Berdasarkan hasil penelitian, terdapat beberapa saran yang diberikan yaitu:

1. Bagi investor, dapat menggunakan analisis fundamental makro ekonomi dan analisis sektoral sebelum melakukan investasi saham. Hal ini dilakukan untuk mengetahui sektor-sektor mana saja yang dapat dijadikan pilihan investasi. Sehingga dengan memecah investasi saham di beberapa sektor, dapat mengurangi risiko atau meminimalisir kerugian yang diterima oleh seorang investor dalam berinvestasi dalam pasar modal.

2. Pemerintah diharapkan dapat menjaga kondisi makro ekonomi terutama dari segi moneter yang langsung mempengaruhi kinerja perusahaan agar tetap stabil karena dapat mempengaruhi kinerja pasar modal terutama sektor-sektor saham. Pemerintah dapat membuat kebijakan-kebijakan yang dapat mendorong kinerja pasar modal agar kondisi pasar modal di Indonesia stabil dan berkembang.

3. Bagi peneliti yang merasa tertarik untuk mengkaji bidang yang sama dengan penelitian ini disarankan untuk menggunakan variabel lain yang mempunyai pengaruh lebih besar terhadap pasar modal khususnya sektor-sektor dalam pasar modal, karena penelitian ini hanya mewakili sekitar 30% setiap sektornya.

DAFTAR PUSTAKA

Basci, E. S., S. S. Karaca. 2013. The Determinants of Stock Market Index: VAR Approach to Turkish Stock Market. International Journal of Economics and Financial Issues 3 (1):163-171.

Bodie, Z., A. Kane, dan A. J. Marcus. 2014. Manajemen Portofolio dan Investasi. Jakarta: Salemba Empat.

Hasan, M. M. 2011. Sektor-Wise Stock Return Analysis: An Evidence from Dhaka Stock Exchange in Bangladesh. International Journal of Business and Management 6 (6):276-285.

Hsing, Y. 2011. The Stock Market and Macroeconomic Variabels in BRICS Country and Policy Implications. International Journal of Economics and Financial Issues 1 (1):12-18. Husnan, S. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: Unit Penerbit

dan Percetakan AMP YKPN.

Kewal, S., dan Suramaya. 2012. Pengaruh Inflasi, Suku Bunga, Kurs dan Pertumbuhan PDB terhadap IHSG. Jurnal Ekonomika 8 (1).

Okky, D., Setiawan. 2012. Permodelan Indeks Harga Saham, Kurs, Harga Minyak Dunia dengan Pendekatan Vector Autoregressive. Jurnal Sains dan Seni Institut Teknologi Sepuluh November 1 (1).

Ozcan, A. 2012. The Relationship Between Macroeconomic Variabels and ISE Industri Index. International Journal of Economics and Financial Issues 2 (2):41-51.

Roisondo, I. 2015. Analisis Pengaruh Indikator Makroekonomi dan Indeks Saham Regional ASEAN terhadap Pasar Saham Indonesia (IHSG). Skripsi. Universitas Brawijaya. Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE. ——————. 2010. Portofolio dan Investasi. Yogyakarta: Kanisius.