PENGARUH KINERJA KEUANGAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE DAN CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE

(Studi Empiris Pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015)

THE INFLUENCE OF FINANCIAL PERFORMANCE TO CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE AND CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE

(An Empirical Study to Mining Sector Company Listed in Indonesia Stock Exchange 2012-2015)

Oleh

DWI FEBRIANTI 20130420479

FAKULTAS EKONOMI DAN BISNIS

PENGARUH KINERJA KEUANGAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE DAN CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE

(Studi Empiris Pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015)

THE INFLUENCE OF FINANCIAL PERFORMANCE TO CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE AND CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE

(An Empirical Study to Mining Sector Company Listed in Indonesia Stock Exchange 2011-2015)

Oleh:

DWI FEBRIANTI 20130420479

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2016

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY EXPENDITURE DAN CORPORATE SOCIAL

PERNYATAAN

Dengan ini saya,

Nama : Dwi Febrianti NIM : 20130420479

Menyatakan bahwa skripsi ini dengan judul “PENGARUH KINERJA KEUANGAN TERHADAP CSR EXPENDITURE DAN CSR DISCLOSURE (Studi Empiris pada Perusahaan Sektor Pertambangan Tahun 2011-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naskah ini dan disebut dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 5 Desember 2016 Materai, 6000,-

MOTTO

“Niscaya Allah akan mengangkat (derajat) orang

-orang yang beriman

diantaramu dan orang-orang yang diberi ilmu beberapa derajat. Dan Allah

Maha Teliti terhadap

apa yang kamu kerjakan”

(Q.S Al-Mujadilah : 11)

Hai orang-orang yang beriman, jadikanlah sabar dan shalatmu sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar

(Al-Baqarah : 153)

“Barang siapa keluar untuk mencari ilmu maka dia berada

di jalan Allah”

(HR. Turmudzi)

“

Sesungguhnya Allah suka kepada hamba yang berkarya dan terampil

(professional atau ahli). Barangsiapa bersusah-payah mencari nafkah untuk

keluarganya maka dia serupa dengan mujahid di jalan Allah Azza wajalla”

(H.R. Ahmad)

“Banyak kegagalan dalam hidup ini dikarenakan orang

-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah”

HALAMAN PERSEMBAHAN

Alhamdulillah dengan penuh rasa syukur dan suka cita saya dapat

menyelesaikan penulisan skripsi ini, skripsi ini saya persembahkan untuk:

Allah SWT yang selalu memberikan kesehatan, kemudahan dan serta

nikmat sehingga skripsi ini dapat terselesaikan dengan tepat waktu,

ridhoi hamba dijalanMu dan jadikan hamba orang yang bermanfaat

untuk sesama. Aamiin

Shalawat serta salam saya haturkan kepada junjungan Nabi

Muhammad SAW yang memberikan suri teladan yang baik kepada

seluruh umatNya.

Aku persembahkan skripsi ini untuk kedua orang tuaku tercinta, Bapak

Isdiyono dan Ibu Khairani yang selalu mendoakan, mendidik, serta

mencurahkan kasih sayang. Terimkasih telah mendukung baik secara

moril maupun materil untuk kesuksesan anakmu. Semoga ini menjadi

langkah awal untuk membuat bapak mamak bahagia.

Terimakasih kepada dosen pembimbing Ibu Dr. Harjanti Widiastuti,

S.E., M.Si., Ak., CA yang selalu sabar dalam memberikan bimbingan dan

saran selama penyusunan skripsi ini. Semoga ibu selalu diberikan

kesehatan dan kebahagiaan.

Terimkasih sahabat kontrakanku Puput dan Bela buat waktu 3 tahun

nya, susah senang, sedih gembira udah kita rasain bareng, yang selalu

nyemangatin aku saat aku mulai menyerah, selalu ngingatin aku saat

aku salah, selalu jadi tempat berbagi keluh kesah. Makasih buat canda

tawa kalian, semoga persaudaraan kita tetap terjalin meskipun udah

Sahabat-sahabat ku Bela, Puput, Atqatia, Putri, Mustika dan Yani

yang selalu membantu banyak hal selama ini dari semenjak masuk kuliah

hingga akhir, terimkasih telah menjadi bagian dari ceritaku selama

kuliah di UMY. Semoga kita semua sukses seperti mimpi-mimpi kita.

Aamiin

Terimakasih buat teman-teman Akuntani 2013 UMY tidak bisa

disebutkan satu persatu. Mari, kita lanjutkan perjuangan kita di luar

sana Be Professional, mengabdi kepada masyarakat juga nama baik

almamater dan buat harum nama kampus kita.

Semua pihak yang telah memberikan dukungan, bantuan, kemudahan

dan semangat dalam proses penyelesaian skripsi ini.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 9

C. TujuanPenelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Teori Legitimasi ... 11

2. Stakeholder Theory ... 12

3. Teori Signaling ... 13

4. Corporate Social Responsibility ... 14

B. Hipotesis ... 16

1. Pengaruh Profitabilitas terhadap CSR Expenditure dan CSR Disclosure ... 16

2. Pengaruh Leverage terhadap CSR Expenditure dan dan CSR Disclosure ... 19

3. Pengaruh Likuiditas terhadap CSR Expenditure dan Disclosure ... 21

C. Model Penelitian ... 23

BAB III METODE PENELITIAN... 24

A. Obyek/Subyek Penelitian ... 24

B. Jenis Data ... 24

C. Teknik Pengambilan Sampel... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional Variabel Penelitian ... 25

F. Uji Kualitas Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum Obyek/Subjek Penelitian ... 33

B. Hasil Uji Kualitas Data ... 34

1. Statistik Deskriptif ... 34

2. Uji Asumsi Klasik ... 37

C. Hasil Penelitian (Pengujian Hipotesis) ... 43

1. Uji Koefisien Determinasi (Adjusted R2) ... 43

2. Uji Nilai t ... 44

D. Pembahasan (Interpretasi) ... 47

1. Pengaruh Profitabilitas terhadap CSR Expenditure dan CSR Disclosure ... 47

2. Pengaruh Leverage terhadap CSR Expenditure dan CSR Disclosure ... 48

3. Pengaruh Likuiditas terhadap CSR Expenditure dan Disclosure ... 51

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 53

A. Simpulan ... 53

B. Saran ... 53

C. Keterbatasan Penelitian ... 54

DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Prosedur Pemilihan Sampel ... 33

4.2 Hasil Uji Statistik Deskriptif ... 34

4.3 Uji Normalitas ... 38

4.4 Hasil Uji Multikolinieritas ... 40

4.5 Hasil Uji Autokorelasi ... 41

4.6 Hasil Uji Heteroskedastisitas ... 42

4.7 Hasil Uji Koefisien Determinasi (Adjusted R2) ... 43

DAFTAR GAMBAR

ABSTRACT

This research aimed to analyze the influence of profitability, leverage, and liquidity to Corporate Social Responsibility (CSR) Expenditure and Corporate Social Responsibility (CSR) Disclosure. The dependent variables in this research were Corporate Social Responsibility (CSR) Expenditure and Corporate Social Responsibility (CSR) Disclosure. The independent variables in this research were profitability, leverage, and liquidity. The samples in this research were 55 companies listed in Indonesia Stock Exchange 2011-2015 selected through purposive sampling.

The result showed that profitability and liquidity positively and significantly influenced Corporate Social Responsibility (CSR) Expenditure. Leverage did not influence Corporate Social Responsibility (CSR) Expenditure. Profitability positively and significantly influenced Corporate Social Responsibility (CSR) Disclosure. Leverage did not influence Corporate Social Responsibility (CSR) Disclosure. Liquidity negatively influenced Corporate Social Responsibility (CSR) Disclosure.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

lingkungan yang diakibatkan oleh limbah pabrik, yang dapat menimbulkanpolusi.Hal ini juga selaras dengan konsep Triple Bottom Line yang memfokuskan kegiatan usaha pada aspek ekonomi, sosial dan lingkungan.

Namun masih banyak kasus yang terkait pencemaran lingkungan oleh industri, salah satunya kasus PT Arutmin Indonesia pada Desember 2014 yang mencemari sungai di Kalimantan Selatan akibat aktivitas penambangan, sehingga mengakibatkan tanah menjadi tandus, pohon mati mengering, kolam limbah menjadi berwarna-warni, serta lubang-lubang bekas tambang terbengkalai, dan air dari kolam pengendapan yang kotor tercemar mengalir ke sungai. Permasalahan mengenai pencemaran lingkungan oleh industri ini tidak hanya menjadi tanggung jawab salah satu pihak saja melainkan tanggung jawab bersama.

keharmonisan hubungan yang dibina dengan masyarakat setempat, sehingga akan memberikan citra positif dan memperoleh penerimaan masyarakatsehingga dapat menjamin kelangsungan hidup dari perusahaan. Dengan demikian, diharapkan tidak ada lagi perusahaan yang enggan untuk mengeluarkan biaya terkait aktivitas sosialnya.

Selain dari kasus pencemaran lingkungan tersebut, di Indonesia sendiri praktik CSR dan lingkungan telah diungkapkan dan dilaksanakan dengan baik oleh banyak perusahaan secara konsisten, diataranya PT Aneka Tambang (Persero) Tbk pada tahun 2015 telah mengeluarkan biaya sebesar Rp 86.081.904.000 untuk program tanggung jawab sosialnya. Adapun pengungkapan CSR yang telah dilakukan yaitu mengembangkan sarana umum pembangunan Bandar Udara Sangia Nibandera di wilayah Pomalaa-Kolaka, Sulawesi Tenggara, bersinergi dengan pemerintah daerah sejak awal tahun 2013 hingga selesai pada tahun 2015. ANTAM juga menyediakan 30.000 bibit pohon buah-buahan bagi penduduk di empat desa di Kecamatan Nanggung, Bogor, Jawa Barat.Secara keberlanjutan ANTAM memiliki program pengembangan sulam khas Kalimantan Barat, pada tahun 2015, terdapat 14 penerima manfaat.Selain itu, ANTAM juga mengembangkan program kemitraan yang berfokus pada pengembangan kelompok usaha di wilayah operasi.Adapun kegiatan yang dilakukan meliputi penyaluran pinjaman (kredit), pembinaan, monitoring hingga mitra binaan mampu untuk mandiri.Hingga tahun 2015

Selain itu, PT Atlas Resources Tbk juga mengungkapakan CSR secara konsisten, yaitu pada tanggal 28 Maret 2014 melaksanakan program tanda terima kasih guru dengan memberikan tunjangan tambahan kepada guru honorer yang bekerja di lingkungan sekitar tambang PT Gorby Putra Utama di SDN 06 Bingin Teluk, dan juga kepada tenaga pengajar sekolah jauh di kawasan Rumpok Kerbau dan Rumpok Danau. Perseroan juga berperan aktif dengan memberikan kontribusi berupa perbaikan jalan-jalan desa, juga pembangunan parit dan gorong-gorong desa, pembangunan dilakukan sepanjang bulan Maret, April, dan Agustus 2014.Perseroan melalui PT Gorby Putra Utama juga mewujudkan kepeduliannya terhadap kegiatan keagamaan dengan melakukan renovasi terhadap Masjid Desa Mekar Sari yang terletak di Kecamatan Bingin Teluk, Muratara pada tanggal 13 Agustus 2014.Adapun biaya yang dikeluarkan untuk melaksanakan program tersebut sebesar Rp 5.562.213.142.

Perusahaan lainnya yaitu PT BUMI Resources Tbk terlibat dalam kegiatan kepedulian lingkungan yang bertemakan 2500 Mangrove Tree Planting Projectpada 29 April 2014 di Pulau Pari, Kepulauan Seribu, Jakarta.

Kegiatan Internal CSR BUMI lainnya adalah donor darah, terlibat dalam kegiatan Aksi Sosial Peduli Untuk Negeri yang dilaksanakan pada 12 Maret 2014 dalam rangka membantu korban banjir di Jakarta, dan BUMI berpartisipasi dalam dua kegiatan CSR international awards.

perusahaan dengan pengeluaran biaya CSR yang besar dapat berkontribusi pada banyak kegiatan sosial seperti pendidikan, kesehatan, keselamatan kerja, maupun lingkungan serta ikut serta dalam pembangunan daerah dan masyarakat sekitar. Selain itu, CSR expendituredan CSR disclosuredapat dijadikan kegiatan jangka panjang perusahaan dalam menarik investor maupun masyarakat. Sehingga akan menjamin kelangsungan hidup perusahaan, yang pada dasarnya menganut prinsip going concern yaitu keadaan dimana perusahaan tetap dapat beroperasi dalam jangka waktu kedepan. Namun sebaliknya, perusahaan dengan tingkat CSR expenditure yang rendah cenderung akan mengungkapkan kegiatan CSR yang sedikit.Hal ini dikarenakan perusahaan lebih berfokus pada perbaikan finansialnya,sehingga perusahaan akan mengalokasikan dana CSR untuk mengefektifkan dana perusahaan.

penelitian ini berfokus pada kinerja perusahaan yang diukur dengan profitabilitas, leveragedan likuiditas.

Profitabilitas merupakan ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba.Semakin tinggi profitabilitas suatu perusahaan maka semakin besar pula biaya CSR yang dikeluarkan oleh perusahaan, dengan demikian pengungkapan aktivitas CSR juga semakin banyak. Hal ini sesuai dengan penelitian yang dilakukan oleh Sari (2012) menyatakan bahwa perusahaan dengan pendapatan yang tinggi akan menjadi sorotan publik sehingga untuk mengurangi tekanan tersebut perusahaan mengeluarkan biaya terkait tanggung jawab sosial.Dewi dan Keni (2015) dan Ekowati dkk (2014) juga mengemukakan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR.Namun penelitian yang dilakukan oleh Oktafianti dan Rizki (2015) memberikan hasil yang berbeda bahwa profitabilitas berpengaruh negatif terhadap pengungkapan informasi lingkungan.Begitu pula dengan penelitian yang dilakukan oleh Kamil dan Herusetya (2012) dan Dewi dan Priyadi (2013), menunjukkan hasil bahwa profitabilitas tidak memiliki pengaruh terhadap pengungkapan CSR.Perusahaan dengan tingkat profitabilitas yang tinggi merasa tidak perlu dalam mengungkapan kegiatan CSR karena tanpa melakukan kegaiatan CSR pun perusahaan telah sukses dalam peningkatan profitabilitasnya.

pengungkapan kegiatan CSR juga semakin sedikit. Penelitian mengenai leverage dilakukan oleh Astuti dan Trisnawati (2015) yang memberikan hasil

bahwa leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Perusahaan dengan tingkat leverage yang tinggi cenderung akan rendah dalam mengungkapkan aktivitas sosialnya karena lebih berfokus pada pelunasan kewajibannya. Namun penelitian Dewi dan Keni (2015) serta Rahman dan Widyasari (2008)menunjukkan hasil yang berbeda bahwa leveragetidak memiliki pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan, yang berarti bahwa ada atau tidak adanya kewajiban perusahaan, maka perusahaan akan tetap melakukan pengungkapkan tanggung jawab sosialnya, hal ini sebagai bentuk komitmen kepada masyarakat terhadap pelestarian lingkungkan.

Karena terdapat perbedaan hasil dari beberapa penelitian sebelumnya, maka peneliti ingin meneliti kembali“Pengaruh Kinerja Keuangan Terhadap CSR Expenditure dan CSR Disclosure”.Kinerja keuangan dalam penelitian ini diukur dengan proksi profitabilitas, leverage, dan likuiditas. Penelitian ini mereplikasi dari penelitian yang dilakukan oleh Ekowati dkk (2014) yaitu pengaruh profitabilitas, likuiditas, growth, dan media exposureterhadap pengungkapan tanggung jawab sosial perusahaan.

Adapun perbedaan dalam penelitian ini dengan penelitian sebelumnya yaitu terletak pada variabel independen dan dependen, sampel, dan periode (tahun) sampel. Variabel Independen dalam penelitian ini adalah profitabilitas, leverage, likuiditas, dan variabel dependennya adalah CSR expenditure dan CSR disclosure. Sedangkan penelitian yang dilakukan oleh Ekowati dkk (2014) variabel independennya adalah profitabilitas, likuiditas, growth, dan media exposure dan variabel dependennya adalah pengungkapan tanggung jawab

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah profitabilitas berpengaruh positif terhadap CSR expenditure dan CSR disclosure?

2. Apakah leverage berpengaruh negatif terhadap CSR expenditure dan CSR disclosure?

3. Apakah likuiditas berpengaruh positif terhadap CSR expenditure dan CSR disclosure?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh profitailitas terhadap CSR expenditure dan CSR disclosure.

2. Untuk menguji dan memperoleh bukti empirismengenai pengaruh leverage terhadap CSRexpendituredan CSR disclosure.

3. Untuk menguji dan memperoleh bukti empirismengenai pengaruh likuiditas terhadapCSR expenditure dan CSR disclosure.

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat teoritis.

a. Bagi ilmu pengetahuan penelitian ini diharapkan dapat digunakan sebagai salah satu pustaka atau referensi dimasa yang akan datang, khususnya dalam penelitian yang berhubungan dengan tanggung jawab sosial perusahaan.

b. Penelitian ini diharapkan dapat memberikan manfaat dalam bidang akuntansi berkaitan dengan pengaruh profitabilitas, leverage, dan likuiditas terhadap CSR expenditure dan CSR disclosure.

2. Manfaat praktis.

a. Bagi perusahaan penelitian ini diharapkan dapat dijadikan acuan atau motivasi dalam melakukan kegiatan CSR dan melaporkannya secara konsisten dalam laporan tahunan, serta memberi masukkan bagi manajemen perusahaan dalam pengambilan kebijakannya.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi.

Penerimaan keberadaan perusahaan ditengah-tengah masyarakat merupakan hal yang sangat penting mengingat bahwa kelangsungan hidup perusahaan sangat bergantung pada dukungan masyarakat serta dapat menjaga eksistensi perusahaan dimata publik.Menurut Ekowati dkk (2014), dengan adanya penerimaan yang positif dari masyarakat maka dapat membantu perusahaan dalam mencapai tujuannya, sehingga dapat menjamin kelangsungan hidup perusahaan itu sendiri. Untuk itu perusahaan perlu menyelaraskan nilai-nilai perusahaan dengan norma-norma sosial yang ada di masyarakat sehingga apa yang diharapkan oleh kedua belah pihak dapat berjalan dengan baik. Kontrak sosial yang terjalin antara perusahaan dan masyarakat inilah yang mendasari teori legitimasi yang mana perusahaan mengharapkan aktivitasnya dapat dilakukan dengan baik dan dapat diterima.

pengungkapan CSR akan menunjukkan tingkat kepatuhan suatu perusahaan (Branco dan Rodrigues, 2008 dalam Rosiana dkk, 2013). Dengan demikian,akan membentuk hubungan timbal balik antara perusahaan dengan masyarakat, dimana masyarakat mengharapkan perusahaan dapat membangun dan mensejahterakan daerah sekitar. Disisi lain, perusahaan juga sangat mengharapkan sambutan positif dari masyarakat agar dapat menjalankan aktivitasnya secara berkelanjutan.

2. Stakeholder theory.

Perusahaan dalam menjalankan aktivitasnya perlu menyampaikan kegiatan usahanya secara transparan sebagai bentuk komunikasi dengan pihak shareholder maupun stakeholder. Menurut Astuti dan Trisnawati (2015), stakeholder atau pemangku kepentingan adalah orang-orang yang terlibat didalam maupun diluar perusahaan yang dapat bersifat mempengaruhi maupun dipengaruhi serta mempunyai hubungan langsung maupun tidak langsung dengan perusahaan. Stakeholder theory juga menyatakan bahwa perusahan tidak hanya befokus pada kepentingan pribadi melainkan juga harus memberikan manfaat bagi stakeholder.

mereka dapat terlibat langsung dalam kegiatan tersebut. Kegiatan CSR dapat berkontribusi untuk hubungan yang lebih baik dengan para pemangku kepentingan yang pada gilirannya menyebabkan peningkatan modal dari investor (Weber, 2008 dalam Tuhin, 2014).

Menurut Sari (2012), perusahaan tidak hanya bertanggung jawab kepada pemilik dari segi ekonomi saja, namun bergeser lebih luas lagi sampai pada masalah sosial kemasyarakatan, sehingga muncul istilah tanggung jawab sosial (corporate social responsibility). Selain itu, stakeholder theory bertujuan untuk menciptakan keseimbangan antara kepentingan perusahaan dengan stakeholder yang keduanya sama-sama mengarah pada kemajuan perusahaan, dengan pengungkapkan aktivitas sosial perusahaan juga akan menunjukkan bukti kepada masyarakat terhadap komitmen dalam menjaga lingkungan serta dapat memberikan citra yang positif dimata masyarakat.

3. Teori Signaling.

mendapatkan apresiasi dari masyarakat. Citra yang baik tidak hanya mengurangi rumor negatif tetapi juga berkontribusi dalam menarik pelanggan. Bagi masyarakat pemberian sinyal ini tentu saja sebagai tambahan informasi mengenai kegiatan di internal perusahaan yang mana masyarakat juga dapat memanfaatkan kegiatan CSR yang dilakukan oleh perusahaan.

Pemberian informasi oleh perusahaan juga harus relevan dan akurat sebagai bentuk pencegahan terhadap kesalahan penyampaian informasi, yang dapat berdampak pada kesalahpahaman antara pihak perusahaan dan publik. Informasi yang diberikan oleh perusahaan dapat berupa sinyal yang baik (good news) atau sinyal yang buruk (bad news), jika informasi yang diberikan baik maka akan menarik bagi investor dan hal ini menandakan kondisi perusahaan yang baik dimasa depan (Cecilia dkk, 2015).

4. Corporate Social Responsibility.

jawab sosial atau Corporate social reporting adalah proses penyampaian dampak-dampak sosial dan lingkungan atas tindakan ekonomi yang dilakukan oleh perusahaan terhadap kelompok tertentu dalam masyarakat maupun masyarakat secara keseluruhan (Tarmizi, 2012 dalam Oktafianti dan Rizki, 2015).

Dalam melaksanakan kegiatan CSR, perusahaan menjalankan mekanisme yang saling menguntungkan serta berlandaskan pada prinsip triple bottom line, yang mengedepankan keseimbangan antara kinerja

keuangan (profit), masyarakat (people) dan lingkungan (planet) dalam menjalankan aktivitasnya.Oleh karena itu sangat diharakan dapat tercipta hubungan yang erat antara masyarakat sekitar dengan perusahaan.Dengan demikian tujuan perusahaan untuk menjalankan keberlanjutan usaha akan terlaksana dengan baik karena telah mendapat dukungan dari masyarakat.

menghubungkan para investor, pelanggan, karyawan, pemerintah Indonesia, lembaga swadaya masyarakat, komunitas lokal dan masyarakat adat, serta pemangku kepentingan lainnya. Pada dasarnya pihak internal dan eksternal perusahaan saling berkaitan erat terkait pengungkapan CSR, dimana pihak eksternal dapat memanfaatkan seluruh kegiatan CSR yang dijalankan oleh perusahaan, disisi internal perusahaan sangat mengharapkan dukungan dari masyarakat agar dapat terus beroperasi. Jadi, diharapkan akan menciptakan hubungan yang harmonis dari kedua belah pihak.

B. Hipotesis

1. Pengaruh Profitabilitas terhadap CSR Expenditure dan CSR Disclosure.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba serta menggambarkan hubungan antara penjualan dan beban serta laba/rugi (Ekowati dkk, 2014). Dengan demikian, tingkat profitabilitas berbanding lurus dengan biaya-biaya yang dikeluarkan untuk kegiatan sosial perusahaan. Semakin tinggi tingkat profitabilitas maka semakin banyak pula biaya yang dikeluarkan oleh perusahaan untuk kegiatan CSR tersebut, sehingga aktivitas CSR yang diungkapkan juga akan semakin banyak. Biaya yang dikeluarkan untuk kegiatan CSR tersebut disebut CSR expenditure, sedangkan banyaknya pengungkapan kegiatan CSR disebut

pihak-pihak terkait yaitu stakeholder, yang juga dapat memanfaatkan kegiatan CSR yang dilakukan oleh perusahaan. Falck dan Heblich (2007) mengemukakan bahwa CSR berkontribusi untuk reputasi yang baik dari sebuah perusahaan yang penting untuk mempertahankan keterampilan karyawan. Keterampilan karyawan ini diperlukan untuk keberhasilan operasi bisnis yang akhirnya dapat meningkatkan profitabilitas perusahaan.

Kamil dan Herusetya (2012) menyatakan bahwa perusahaan yang memiliki tingkat profitabilitas tinggi menunjukkan pendapatan laba yang tinggi pula, dengan begitu perusahaan dapat mengatasi timbulnya biaya-biaya atas pengungkapan tanggung jawab sosial serta mampu untuk meningkatkan dan mengungkapan tanggung jawab sosialnya lebih luas pada laporan keuangan. Selain itu, dengan profitabilitas yang tinggi berarti perusahaan dapat lebih banyak melaksanakan program-program sosial, misalnya terkait masalah kesehatan, pendidikan, keselamatan kerja, koperasi dan konservasi lingkungan. Berbeda halnya dengan perusahaan yang memiliki profitabilitas yang rendah yang hanya sedikit melakukan program sosial.

semakin tinggi profitabilitas maka pengungkapan CSR juga semakin tinggi, dengan demikian perusahaan dengan profitabilitas yang tinggi dapat dengan leluasa memilih bentuk pengungkapan CSR yang dilakukannya.

Hasil penelitian tersebut sejalan dengan hasil penelitian yang dilakukan oleh Sari (2012) dengan sampel perusahaan manufaktur periode 2008-2010 menyatakan bahwa profitabilitas berpengaruh positif terhadap CSR karena dengan tingkat profitabilitas yang tinggi maka perusahaan akan menjadi sorotan publik sehingga perusahaan akan mengeluarkan biaya untuk kegiatan CSR. Selain itu, penelitian yang dilakukan oleh Dewi dan Keni (2015) dengan sampel perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011 profitabilitas memiliki pengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan, karena akan memberikan motivasi kepada manajer untuk mengungkapkan informasi yang lebih lengkap mengenai pertanggungjawaban aktivitas sosialnya.

profitabilitas berpengaruh negatif terhadap pengungkapan informasi lingkungan. Dengan demikian hipotesis penelitian dapat dirumuskan:

H1a: Profitabilitas berpengaruh positif terhadap CSR expenditure

H1b: Profitabilitas berpengaruh positif terhadap CSR disclosure

2. Pengaruh Leverage terhadap CSR Disclosure dan CSR Expenditure

Leverage merupakan rasio yang menggambarkan hubungan antara hutang perusahaan terhadap total aktiva (Febrina dan Suaryana, 2011). Perusahaan dengan tingkat leverage yang tinggi cenderung rendah dalam mengungkapkan kegiatan CSR. Hal ini dikarenakan perusahaan lebih berfokus pada pembiayaan hutang perusahaan. Dalam hubungannya dengan pengungkapan CSR berkaitan juga dengan teori legitimasi dimana dengan tingkat leverage yang rendahakan memberikan hubungan yang baik antara perusahaan dengan masyarakat, karena perusahaan dapat mengungkapkan aktivitas CSR lebih banyak. Hubungan baik ini akan memberikan keuntungan bagi perusahaan diantaranya menciptakan kerja sama antara perusahaan dengan pihak-pihak lain misalnya media, sehingga memperbesar dampak pelaksanaan promosi, memberikan peluang kepada masyarakat maupun pihak terkait lainnya untuk terlibat dalam suatu kegiatan sosial, dan meningkatkan citra perusahaan, dimana perusahaan yang baik dapat memberikan berbagai pengaruh yang positif.

hutang sehingga manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Untuk mendapatkan laba sekarang yang tinggi perusahaan akan mengurangi biaya-biaya yang ada, termasuk biaya CSR. Selain itu, leverage juga menunjukkan seberapa jauh perusahaan bergantung terhadap hutang dalam membiayaioperasinya, jadi semakin besar ketergantungan perusahaan terhadap hutang maka kegiatan CSR yang diungkapkan juga semakin rendah.

Beberapa peneliti telah melakukan penelitian mengenai pengaruh leverage terhadap CSR diantaranya penelitian yang dilakukan oleh

Belkaoui dan Karpik (1989) serta Cormier dan Magnan (1999) dalam Sembiring (2005), hasil penelitian menunjukkan bahwa adanya hubungan negatif leverage terhadap CSR. Semakin banyak hutang perusahaan maka perusahaan semakin rendah dalam membiayai kegiatan operasi CSR sehingga pengungkapan kegiatan CSR juga semakin rendah. Hal ini juga dikarenakan perusahaan lebih berfokus pada perbaikan fianansialnya. Penelitian lainnya yaitu dilakukan oleh Dewi dan Keni (2015) dengan sampel perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011, dan Rahman dan Widyasari (2008) dengan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) tahun 2003-2005 serta Almilia dan Retrinasari (2007) menemukan bukti bahwa leverage tidak mempunyai pengaruh terhadap pengungkapan CSR.

yang terdaftar diBEI tahun 2010-2013 memberikan bukti bahwa leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan, yang berarti bahwa semakin tinggi leverage perusahaan maka pengungkapan aktivitas sosial semakin sedikit, dan sebaliknya jika tingkat leverage rendah maka pengungkapan aktivitas sosial juga semakin banyak.

Dengan demikian hipotesis penelitian dapat dirumuskan:

H2a: leverage berpengaruh negatif terhadap CSR expenditure

H2b: leverage berpengaruh negatif terhadap CSR disclosure

3. Pengaruh Likuiditas terhadap CSR Disclosure dan CSR Expenditure.

Likuiditas adalah suatu alat yang digunakan untuk melihat kemampuan entitas dalam membayar semua liabilitas jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia (Kamil dan Herusetya, 2012). Hal ini menunjukkan bahwa perusahaan baik dalam mengelola keuangannya yang mana liabilitas ini digunakan oleh perusahaan untuk membiayai operasi perusahaan.

informasi bagi publik bahwa perusahaan yang bersangkutan telah melakukan kegiatan CSR, sehingga akan meningkatkan citra perusahaan. Perusahaan dianggap likuid jika mampu membayar hutang jangka pendeknya pada saat jatuh tempo, yang berarti perusahaan harus memiliki aktiva lancar yang dapat segara dikonversikan menjadi kas. Jika perusahaan mampu memenuhi kewajiban jangka pendek tersebut maka perusahaan juga dianggap mampu dalam mengeluarkan biaya-biaya yang berhubungan dengan CSR. Penelitian Syahrir dan Suhendra (2010) dalam Kamil dan Antonius(2012) dengan sampel sektor aneka industri yang terdaftar di BEI periode 2007 dan 2008 menemukan bahwa likuiditas mempunyai pengaruh positif terhadap pengungkapan CSR. Dengan demikian, perusahaan dengan tingkat likuiditas tinggi dianggap lebih baik dalam hal mengelola keuangannya maupun terkait dengan biaya kegiatan CSR. Namun penelitian Kamil dan Herusetya (2012) dengan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)tahun 2007-2008 sejalan dengan penelitian yang dilakukan oleh Ekowati dkk (2014) dengan sampel perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012 memberikan hasil yang berbeda bahwa likuiditas tidak berpengaruh terhadap pengungkapan CSR. Dengan demikian hipotesis penelitian dapat dirumuskan sebagai berikut:

H3a: Likuiditas berpengaruh positif terhadap CSR expenditure.

C. Model Penelitian

Profitabilitas

Leverage

Likuiditas

CSR Expenditure H1a: +

H3b: +

BAB III

METODE PENELITIAN

A.

Objek / Subyek PenelitianSubyek dari penelitian ini adalah perusahaan-perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011-2015. Alasan peneliti menggunakan perusahaan pertambangan karena sektor tersebut mengungkapkan kegiatan CSR secara luas, selain itu perusahaan pertambangan melakukan kegiatan usaha yang terkait secara langsung dengan lingkungan sehingga lebih banyak mempunyai dampak terhadap lingkungan sekitarnya.

B. Jenis Data

Data yang digunakan dalam penelitian ini dalah data sekunder, dimana data sekunder merupakan data yang sudah diterbitkan oleh entitas.Data sekunder yang digunakan dalam penenlitian ini diambil dari annual report perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

C. Teknik Pengambilan Sampel

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2015.

2. Perusahaan pertambangan yang menerbitkan laporan tahunan lengkap di Bursa Efek Indonesia periode 2011-2015.

3. Perusahaan pertambangan yang menggunakan kurs rupiah.

4. Perusahaan pertambangan yang memiliki data lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian ini periode 2011-2015. D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penenlitian ini adalah teknik dokumentasi.Teknik dokumentasi adalah teknik yang mempelajari arsip-arsip atau laporan keuangan perusahaan sampel yang sudah dipublikasi di BEI serta dari website perusahaan.Data yang dikumpulkan berupa data tentang tanggung jawab sosial perusahaan dan laporan keuangan, serta data-data terkait lainnya.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen.

Variabel dependen adalah variabel terikat yang dipengaruhi oleh variabel independen.Variabel dependen yang digunakan dalam penelitian ini adalah:

a. Corporate Social Responsibility Expenditure.

Variabel ini akan diukur dengan rumus:

� �� ��� � � � �

Dimana total pengeluaran CSR merupakan biaya-biaya yang dikeluarkan oleh perusahaan untuk kegiatan CSR selama satu periode. Total laba merupakan laba yang diperoleh perusahaan dalam satu periode.

b. Corporate Social Responsibility Disclosure.

Corporate Social Responsibility Disclosure merupakan

pengungkapan tanggung jawab sosial perusahaan sebagai bentuk komitmen perusahaan dalam menyeimbangkan aspek ekonomi, sosial, dan lingkungan. Untuk mengukur tingkat pengungkapan CSR, penelitian ini menggunakan Content Analysis berdasarkan instrumen Global Reporting Initiative/GRI dengan indikator sebanyak 91 item

dari lima kategori.

Untuk setiap item pengungkapan akan diberi skor 1 jika diungkapkan dan skor 0 jika tidak diungkapkan. Indeks corporate social responsibility disclosure diukur dengan skala rasio yaitu:

CSRI =∑ �� n

Dimana:

Xij : Jumlah pengungkapan perusahaan j, n ≤ 91

n : Jumlah item yang diungkapakan¸n = 91. Jika diungkapkan diberi nilai 1.Jika tidak diungkapkandiberi nilai nol.

c. Variabel Independen.

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah:

1) Profitabilitas.

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Pengukuran profitabilitas salah satunya dengan Return On Total Asset (ROA) (Sumarsan, 2010 dalam Ekowati, dkk). Oleh

karena itu tingkat profitabilitas dalam penelitian ini menggunakan rasio Return On Total Asset (ROA).

ROA = � � �ℎ

� �

2) Leverage.

Leverage dapat diartikan sebagai tingkat ketergantungan

perusahaan terhadap hutang dalam membiayai kegiatan operasinya.

Rasio utang =� � �

3) Likuiditas.

Rasio likuiditas mengukurkemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya. Tingkat likuiditas diukur dengan rasio lancar (current ratio/CR).

Rasio Lancar = � �

� � �

F. Uji Kualitas Data 1. Statistik deskriptif.

Analisis deskriptif digunakan untuk menganalisis data kuantitatif yang diolah menurut perhitungan dalam variabel penelitian sehingga dapat memberikan penjelasan atau gambaran mengenai kondisi dan karakteristik data.Data tersebut dapat dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar deviasi dengan tujuan untuk mengetahui distribusi data yang menjadi sampel penelitian.Analisis deskriptif dilakukan dengan menggunakan program SPSS 16.

2. Uji Asumsi Klasik.

a. Uji Normalitas.

Uji normalitas digunakan untuk mengetahui tingkat distribusi normal variabel-variabel yang digunakan dalam model regresi. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pengujian normalitas dapat dilakukan dengan uji One Sample Kolmogorof Smirnov yang dapat dikatakan berdistribusi normal apabila

nilai signifikansi (Sig) > 0,05 (Ghozali, 2011). Dasar pengambilan keputusan normal atau tidaknya data adalah sebagai berikut:

a) Jika nilai signifikansi < 0.05, maka residual persamaan regresi tidak berdistribusi normal.

b) Jika nilai signifikansi > 0.05, maka residual persamaan regresi berdistribusi normal.

b. Uji Multikolinearitas.

c. Uji Autokolerasi.

Uji autokolerasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model yang baik dalam suatu regresi yaitu tidak terjadi autokorelasi. Deteksi adanya autokorelasi dapat dilihat dari angka DW (Durbin-Watson). Secara umum deteksi autokorelasi dapat diambil patokan sebagai berikut:

a) 0 < d <dL berarti ada autokorelasi. b) dL< d < dU berarti tidak ada kesimpulan. c) 4-dL < d < 4 berarti ada autokorelasi.

d) 4-dU < d < 4-dL berarti tidak ada kesimpulan. e) dU< d < 4-dU berarti tidak ada autokorelasi. d. Uji Heterokedastisitas.

independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas.

G. Uji Hipotesis dan Analisa Data

Dalam penelitian ini, digunakan analisis regresi berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah profitabilitas, leverage, dan likuiditas. Sedangkan variabel dependennya adalah CSR expenditure dan CSR disclosure. Persamaan regresi dalam penelitian ini sebagai berikut:

Persamaan 1:

Y1= α + β1ROA + β2LEV + β3LKDS + e

Persamaan 2:

Y2 = α + β1ROA + β2LEV + β3LKDS + e

Keterangan:

Y1 : Biaya Corporate Social Responsibility

Y2 : Pengungkapan Corporate Social Responsibility

α : Konstanta

β : Koefisien regresi dari variabel independen ROA : Profitabilitas

1. Uji Koefisien Determinasi (Adjusted R2).

Uji koefisien determinasi (Adjusted R2) digunakan untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Nilai R2akan berkisar antara 0-1. Jika semakin mendekati 0 maka semakin kecil menjelaskan, namun semakin mendekati 1, maka semakin kuat kemampuan variabel independen dalam menerangkan variabel dependen (Ghozali, 2011).

2. Pengujian Signifikasi Secara Parsial (Uji t).

Uji statistik t pada dasarnya digunakan untuk pengujian hipotesis dengan variabel independen dalam suatu model regresi dalam menjelaskan variabel dependen secara individual. Pengujian ini dilakukan dengan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek/Subyek Penelitian

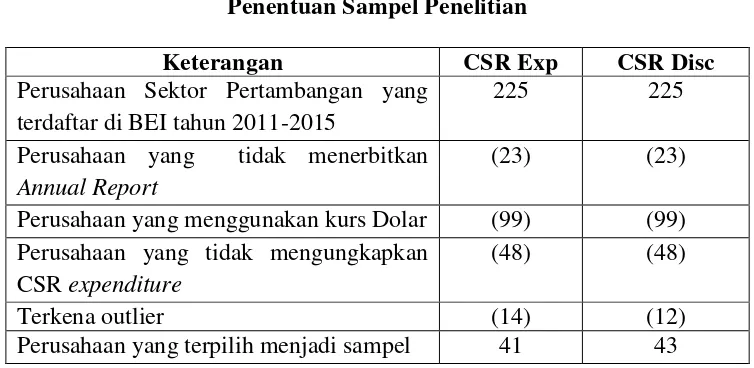

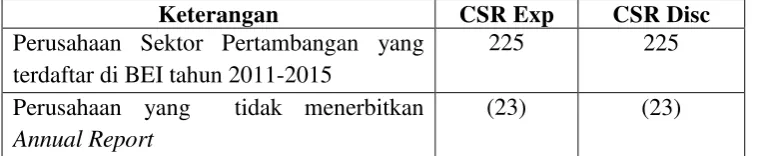

[image:49.595.141.518.385.569.2]Objek dalam penelitian ini adalah perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.Sampel yang digunakan dalam penelitian ini sebanyak 55 perusahaan.Kriteria pemilihan sampel berdasarkan metode purposive sampling. Adapun rincian perusahaan yang memenuhi kriteria dapat dilihat pada tabel berikut:

TABEL 4.1

Penentuan Sampel Penelitian

Keterangan CSR Exp CSR Disc

Perusahaan Sektor Pertambangan yang terdaftar di BEI tahun 2011-2015

225 225

Perusahaan yang tidak menerbitkan Annual Report

(23) (23)

Perusahaan yang menggunakan kurs Dolar (99) (99) Perusahaan yang tidak mengungkapkan

CSR expenditure

(48) (48)

Terkena outlier (14) (12)

2

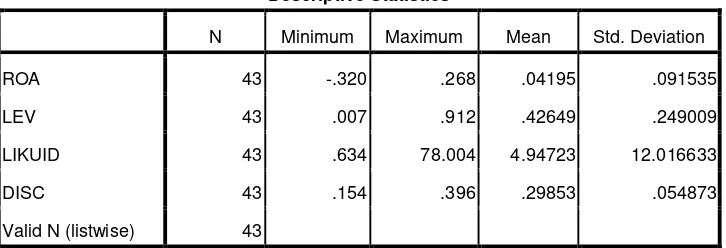

B. Hasil Uji Kualitas Data 1. Uji Statistik Deskriptif.

Uji statistik deskriptif memberikan gambaran penelitian yang terdiri dari mean, standar deviasi, serta maksimum dan minimum. Berikut ini tabel statistik deskriptif CSR expenditure dan CSR disclosure

TABEL 4.2

Statistik Deskriptif CSR Expenditure DAN CSR Disclsoure

Model Variabel N Min Max Mean Std. Deviasi

CSR

Expenditure

ROA 41 -0,320 0,383 0,05568 0,109090

LEV 41 0,007 0,912 0,38295 0,234131

LIKUID 41 0,634 78,004 5,45324 12,263728

CSR EXPENDITURE 41 -0,052 0,104 0,02378 0,034652

CSR

Disclosure

ROA 43 -0,320 0,268 0,04195 0,091535

LEV 43 0,007 0,912 0,42649 0,249009

LIKUID 43 0,634 78,004 4,94723 12,016633

CSR DISCLOSURE 43 0,154 0,396 0,29853 0,054873

Berdasarkan tabel statistik deskriptif diatas, model CSR expenditure yang menunjukkan data sebanyak 41 perusahaan, untuk

3

maka perusahaan tersebut mampu memberikan laba bagi perusahaan. Adapun rata-rata perusahaan menghasilkan ROA sebesar 0,05568 atau 5,568% dengan standar deviasi sebesar 0,109090 atau 10,909%. Variabel leverage memiliki nilai minimum sebesar 0,007 atau 0,7% yang terdapat pada perusahaan Cakra Mineral Tbk, artinya setiap aktiva perusahaan sebesar 0,7% di biayai oleh pihak luar. Sedangkan nilai maksimum leverage sebesar 0,912 atau sebesar 91,2% yang terdapat pada perusahaan

Delta Dunia Makmur (DOID), hal ini menunjukkan bahwa setiap aktiva perusahaan sebesar 91,2% di biayai oleh pihak luar. Rata-rata variabel leverage adalah sebesar 0,38295 atau sebesar 38,295% dengan standar deviasi sebesar 0.234131 atau 23,41 %.

4

maksimum sebesar 0,104 atau 10,4% yaitu terdapat pada perusahaan Cakra Mineral (CKRA), hal ini menunjukkan bahwa pengeluaran biaya CSR sebesar 10,4% dari laba perusahaan. Adapun rata-rata CSR expenditure sebesar 0,02378 atau 2,378% dengan standar deviasi 0.034652

atau 3,47%.

5

0,42649 atau sebesar 42,649% dengan standar deviasi sebesar 0,249009 atau 24,9009%.

Variabel likuiditas memiliki nilai minimum sebesar 0,634 atau 63,4% yang terdapat pada perusahaan Energy Mega Persada (ENRG), yang mengimplikasikan bahwa 63,4% aset lancar yang tersedia untuk memenuhi tiap-tiap kewajiban yang jatuh tempo saat ini. Sedangkan nilai maksimum sebesar 78,004 atau 7.800,4% yang terdapat pada perusahaan Cakra Mineral Tbk (CKRA). Artinya terdapat 78,004 aset lancar yang tersedia untuk memenuhi tiap-tiap kewajiban yang jatuh tempo saat ini, dengan rata-rata sebesar 4,94723 atau 494,723% dan standar deviasi 12,016633 atau 1.201,6633%. Variabel CSR disclosure memiliki nilai minimum sebesar 0,154 atau sebesar negatif 15,4% yang terdapat pada perusahaan Cakra Mineral (CKRA). Sedangkan nilai maksimum sebesar 0,396 atau 39,6% yaitu terdapat pada perusahaan Tambang Batu Bara Bukit Asam (PTBA), hal ini menunjukkan bahwa. Adapun rata-rata CSR dislosure sebesar 0,29853 atau 29,86% dengan standar deviasi 0,054873 atau 5,49%.

2. Uji Asumsi Klasik.

6

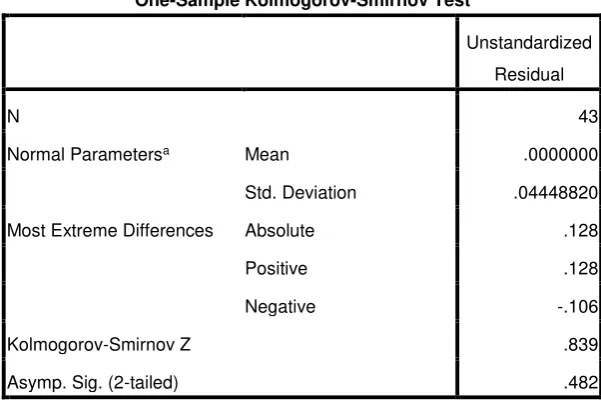

a. Uji Normalitas.

Uji normalitas digunakan untuk mengetahui apakah data yang terkumpul dari variabel-variabel penelitian yaitu variabel dependen dan variabel independen berdistribusi normal atau tidak. Jika nilai sig > α = 0,05 maka dapat disimpulkan bahwa data terdistribusi normal.

Berikut ini output hasil uji normalitas pada penelitian ini.

TABEL 4.3

Hasil Uji Normalitas CSR Expenditure dan CSR Disclosure

Model N

Kolmogorov-Smirnov

Asymp. Sig. (2-tailed)

Kesimpulan

CSR Expenditure 41 0,587 0,881 Berdistribusi Normal CSR Disclosure 43 0,839 0,482 Berdistribusi Normal

Dari tabel diatas menunjukkan bahwa hasil uji normalitas CSR expenditure dengan jumlah data sebanyak 41 perusahaan. Adapun data

7

Sedangkan untuk model CSR disclosure menunjukkan data sebanyak 43 perusahaan, dengan data awal sebanyak 55 perusahaan dan yang terkena outlier sebanyak 12 perusahaan, sehingga jumlah data sampel sebanyak 43 perusahaan. Tabel diatas juga menunjukkan bahwa model CSR disclosure memiliki nilai Kolmogorov-Smirnov sebesar 0.839 dan nilai Asymp.Sig.(2-tailed) sebesar 0,482.Hal ini

berarti nilai asymp. Sig. (2 tailed) lebih tinggi dari nilai α = 0,05 yang

mengindikasikan bahwa model regresi memenuhi asumsi normalitas atau berdistribusi normal.

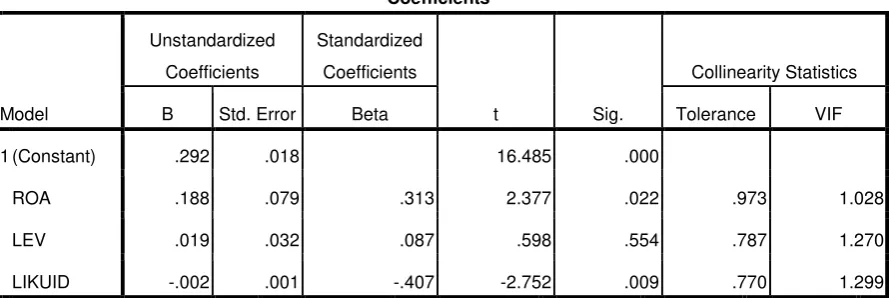

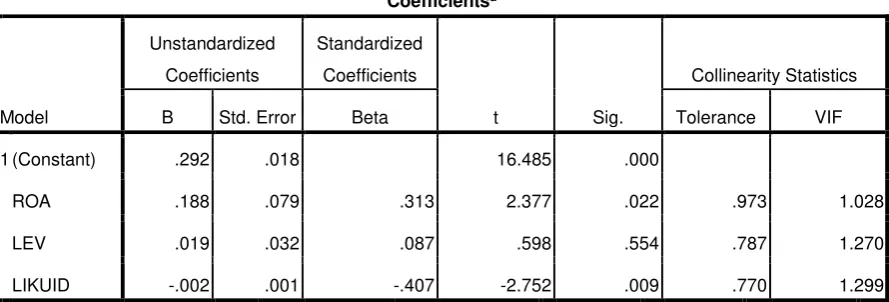

b. Uji Multikolinieritas.

8

TABEL 4.4

Hasil Uji Multikolinieritas CSR Expenditure dan CSR Disclosure

Model Variabel Tolerance VIF Kesimpulan

CSR

Expenditure

ROA 0,968 1,033 Non multikolinieritas LEV 0,793 1,261 Non multikolinieritas LIKUID 0,776 1,289 Non multikolinieritas CSR

Disclosure

ROA 0,973 1,028 Non multikolinieritas LEV 0,787 1,270 Non multikolinieritas DISC 0,770 1,299 Non multikolinieritas

Dari tabel diatas model CSR expenditure diketahui variabel profitabilitas memiliki nilai VIF sebesar 1,031 dengan nilai tolerance sebesar 0,968, variabel leverage memiliki nilai VIF sebesar 1,261 dengan nilai tolerance sebesar0,793 dan variabel likuiditas memiliki nilai VIF sebesar 1,289 dengan nilai tolerance sebesar 0,776. Hasil ini menunjukkan bahwa nilai tolerance > 0,10 dan nilai VIF < 10 maka dapat dikatakan bahwa model penelitian bebas dari multikolinieritas.

9

dapat dikatakan bahwa model CSR disclosure bebas dari multikolinieritas.

c. Uji Autokorelasi.

Uji autokorelasi digunakan untuk mengetahui apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Autokorelasi dapat di deteksi dengan uji Durbin Watson (d) dengan ketentuan jika du < d < 4 – du maka tidak terjadi autokorelasi. Tabel berikut menunjukkan hasil uji autokorelasi pada penelitian ini.

TABEL 4.5

Hasil Uji Autokorelasi CSR Expenditure dan CSR Disclosure

Model N

Durbin-Watson

Nilai Durbin-Watson (DW)

Keterangan

CSR Expenditure 41 1,789 1,6603 Non autokorelasi CSR Disclosure 43 1,783 1,6632 Non autokorelasi

Pada tabel diatas model CSR expenditure menunjukkan bahwa nilai DW sebesar 1,789 dan nilai dU yang dapat dilihat pada tabel

Durbin Watson α= 5% sebesar 1,6603 maka dapat disimpulkan bahwa

10

tabel Durbin Watson α= 5% sebesar 1,6632maka dapat disimpulkan bahwa uji autokorelasi berada pada daerah 1,6632 <1,783< 4 – 1,6632 artinya tidak terdapat autokorelasi.

d. Uji Heteroskedastisitas.

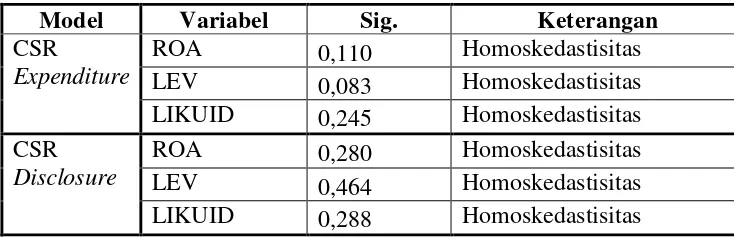

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah bebas dari heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas pada penelitian ini adalah dengan uji Gletzer. Jika nilai sig > 0,05 maka terbebas dari heteroskedastisitas. Tabel berikut menunjukkan hasil uji heteroskedastisitas pada penelitian ini.

TABEL 4.6

Hasil Uji Heteroskedastisitas CSR Expendituredan CSR Disclosure

Model Variabel Sig. Keterangan

CSR

Expenditure

ROA 0,110 Homoskedastisitas LEV 0,083 Homoskedastisitas LIKUID 0,245 Homoskedastisitas CSR

Disclosure

ROA 0,280 Homoskedastisitas LEV 0,464 Homoskedastisitas LIKUID 0,288 Homoskedastisitas

11

dari heteroskedastisitas atau homoskedastisitas. Sedangkan untuk model CSRdisclosuremenunjukkan hasil uji heteroskedastisitas dengan nilai sig variabel ROA sebesar 0,280 nilai sig variabel leverage sebesar 0,464 dan nilai sig variabel likuiditas sebesar 0,288. Maka dapat diambil kesimpulan bahwa ketiga variabel tersebut bebas dari heteroskedastisitas atau homoskedastisitas.

C. Hasil Penelitian (Pengujian Hipotesis) 1. Uji Koefisien Determinasi (Adjusted R2).

Uji koefisien determinasi (Adjusted R2) digunakan untuk melihat kemampuan variabel independen (profitabilitas, leverage, dan likuiditas) dalam menjelaskan variasi perubahan variabel dependen (CSR expenditure dan CSR disclosure). Nilai R2 akan berkisar antara 0-1, semakin mendekati 1 berarti semakin kuat pengaruh perubahan variabel-variabel independen terhadap perubahan variabel dependen. Berikut ini tabel hasil uji Adjusted R2.

TABEL 4.7

Hasil Uji Koefisien Determinasi (Adjusted R2) CSR Expenditure dan CSR Disclosure

Model Adjusted R Square

12

Berdasarkan tabel diatas, model CSR expenditure memiliki nilai koefisien determinasi (Adjusted R2) sebesar 0,212, artinya varibel-variabel

independen yaitu profitabilitas, leverage dan likuiditas dalam menjelaskan variasi perubahan variabel dependen yaitu CSR expenditure sebesar 0,212 atau 21,2% dan sisanya 78,8% (100% - 21,2%) dijelaskan oleh faktor lain.

Sedangkan model CSR disclosure memiliki nilai koefisien determinasi (Adjusted R2) sebesar 0,292, artinya varibel-variabel

independen yaitu profitabilitas, leverage dan likuiditas dalam menjelaskan variasi perubahan variabel dependen yaitu CSR expenditure sebesar 0,292 atau 29,2% dan sisanya 70,8% (100% - 29,2%) dijelaskan oleh faktor lain.

2. Uji t.

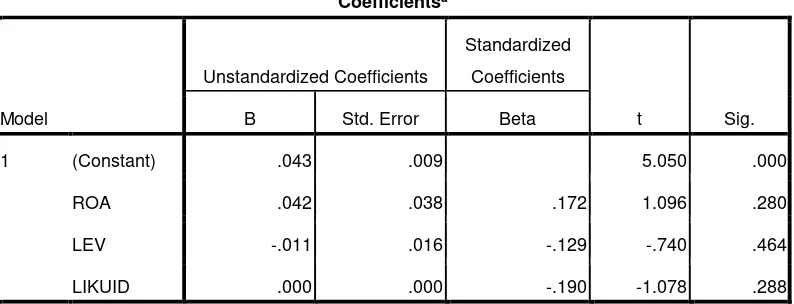

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen (profitabiilitas, leverage, dan likuiditas) dalam menjelaskan variabel dependen (CSR expenditure dan variabel disclosure).Tabel dibawah ini menunjukkan hasil uji t.

TABEL 4.8

Hasil Regresi Linier Berganda CSR Expenditure dan CSR Disclosure

Model Variabel B T Sig. Keterangan

CSR

Expenditure

(Constant) 0,019 1,608 0,116

ROA 0,112 2,470 0,018 Didukung LEV -0,019 -0,794 0,432 Tidak Didukung LIKUIDITAS 0,001 2,237 0,031 Didukung CSR

Disclosure

(Constant) 0,292 16,485 0,000

13

Berdasarkan tabel diatas persamaan regresi pada CSR expenditure adalah:

Y2 = 0,019 + 0,112.ROA – 0,019.LEV + 0,001.LIKUID + e

Sedangkan persamaan regresi pada model CSR expenditure adalah: Y1 = 0,292 + 0,188.ROA + 0,019.LEV – 0,002 LIKUID + e

Adapun hasil pengujian dari masing-masing variabel independen diperoleh hasil sebagai berikut:

a. Pengujian H1a dan H1b

Berdasarkan tabel diatas yang digunakan untuk melihat pengaruh variabel profitabilitas terhadap variabel CSR expenditure dengan alpha 0,05. Nilai koefisien regresi sebesar 0,112 dengan arah positif dan nilai sig sebesar 0,018 lebih kecil dari 0,05 artinya variabel profitabilitas berpengaruh positif signifikan terhadap CSR expenditure. Maka dapat diambil kesimpulan bahwa H1a diterima. Sedangkan pada model CSR disclosure digunakan untuk melihat pengaruh variabel profitablitas

terhadap CSR disclosure dengan alpha 0,05. Nilai koefisien regresi sebesar 0,188 dengan arah positif dan nilai sig 0,022 lebih kecil dari 0,05, artinya variabel profitabilitas berpengaruh positif signifikan terhadap CSR disclosusre. Maka dapat diambil kesimpulan bahwa H1b diterima.

b. Pengujian H2a dan H2b

14

expenditure dengan alpha 0,05, memilikinilai koefisien regresi sebesar 0,019 dengan arah negatif dan nilai sig sebesar 0,432 lebih besar dari 0,05, artinya variabel leverage tidak berpengaruh terhadap CSR expenditure. Hal ini tidak sesuai dengan hipotesis yang menyatakan bahwa leverage berpengaruh negatif terhadap CSR expenditure.Maka dapat ditarik kesimpulan bahwa H2a ditolak.

Sedangkan hasil pengujian H2b yang digunakan untuk melihat model CSR disclosure yaitu pengaruh variabel leverage terhadap CSR disclosure dengan alpha 0,05. Nilai koefisien regresi sebesar 0,019 dengan

arah positif dan nilai sig 0,554 lebih besar dari 0,05 artinya variabel leverage tidak berpengaruh terhadap CSR disclosure. Hal ini tidak sesuai dengan hipotesis yang menyatakan bahwa leverage berpengaruh negatif terhadap CSR disclosure.Maka dapat ditarik kesimpulan bahwa H2b ditolak.

c. Pengujian H3a dan H3b

15

Sedangkan untuk model CSR expenditureyang menunjukkan hasil regresi pengaruh variabel likuiditas terhadap CSR disclosure dengan alpha 0,05 memilikinilai koefisien regresi -0,002 dengan arah negatif dan nilai sig 0,009 lebih kecil dari 0,05. Artinya variabel likuiditas berpengaruh negatif terhadap CSR disclosure, Hal ini tidak sesuai dengan hipotesis penelitian yaitu likuiditas berpengaruh positif signifikan terhadap CSR disclosure.Maka dapat ditarik kesimpulan bahwa H3b ditolak.

D. Pembahasan (Interpretasi)

16

bentuk tanggung jawab kepada stakeholder adalah dengan tanggung jawab sosialnya, dimana jumlah biaya yang dikeluarkan berbanding lurus dengan banyaknya pengungkan. Semakin banyak biaya yang dikeluarkan maka perusahaan lebih leluasa dalam memilih perngungkapan yang dilakukannya.

Bentuk-bentuk pengungkapan CSR yang dapat dilakukan oleh perusahaan yaitu dapat melalui perbaikan-perbaikan fasilitas umum tempat perusahaan berada, memberikan bantuan dalam pengembangan ekonomi masyarakat, bantuan beasiswa bagi siswa berprestasi dan keluarga kurang mampu, maupun dalam bentuk pelestarian lingkungan yaitu melalui penghematan energi dan pengelolaan limbah pabrik, maupun memperhatikan satwa-satwa yang dilindungi. Hal ini juga sebagai upaya dalam membantu pemerintah menjaga stabilitas ekonomi makro dan pengelolaan lingkungan, serta menunjukkan ketaatan pada peraturan perundang-undangan terkait tanggung jawab sosial perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ekowati dkk (2014), Sari (2012) serta Dewi dan Keni (2015) yang memberikan hasil bahwa profitabilitas berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

2. Pengaruh Leverage Terhadap CSR Expenditure dan CSR Disclosure.

17

tidak berpengaruh terhadap CSR disclosure dengan koefisien regresi 0,019 (positif) dan nilai sig 0,554, artinya kedua hasil hipotesis ini ditolak karena tidak sesuai dengan dugaan sementara.Hasil hipotesis 2a dan 2b mengindikasikan bahwa tinggi atau rendahnya leverage maka perusahaan akan tetap mengungkapkan tanggung jawab sosial, artinya tidak ada hubungan antara keduanya.

18

Atas dasar peraturan perundang-undangan tersebut maka perusahaan dikenai kewajiban untuk melaksanakan tanggung jawab sosialnya meskipun memiliki tingkat hutang (leverage) yang tinggi ataupun rendah. Peraturan ini juga mengingatkan perusahaan agar tidak hanya berfokus pada kesejahteraan shareholder melainkan juga pihak stakeholder yang juga terkena imbas atas keberadaan perusahaan. Sehingga perusahaan dituntut agar dalam pelaksanaan operasinya harus memperhatikan tata cara pengelolaan yang baik, terutama perusahaan yang bergerak dibidang yang berhubungan langsung dengan pengolahan sumber daya alam. Dengan demikian, sumber daya alam tidak serta merta menjadi rusak akibat aktivitas perusahaan, dan masyarakat sekitar juga tidak terkena berbagai penyakit akibat zat-zat kimia yang dihasilkan.Karena pada dasarnya, tanggung jawab mengenai lingkungan dan regulasi ekonomi tidak hanya menjadi beban pemerintah saja, melainkan juga pihak-pihak swasta, sehingga dapat mengurangi angka kematian dan kemiskinan.

19

memberikan citra yang baik. Hal ini dapat menarik bagi investor untuk melakukan investasi.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Dewi dan Keni (2015), Almilia dan Retrinasari (2007) serta Rahman dan Widyasari (2008) menunjukkan hasil bahwa leverage tidak memiliki pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

3. Pengaruh Likuiditas Terhadap CSR Expenditure dan CSR Disclosure.

Berdasarkan hasil pengujian hipotesis 3a diatas, diketahui bahwa nilai koefisien regresi 0,001 (positif) dan nilai sig 0,031.Artinya likuiditas berpengaruh positif signifikan terhadap CSR expenditure, hal ini sejalan dengan dugaan sementara, dengan demikian hipotesis 3a diterima. Sedangkan hasil pengujian hipotesis 3b dengan nilai koefisien regresi 0,002 (negatif) dan nilai sig 0,009 yaitu likuiditas berpengaruh negatif terhadap CSR disclosure, maka dapat ditarik kesimpulan bahwa hipotesis 3b ditolak, artinya semakin tinggi likuiditas perusahaan maka semakin rendah pengungkapan tanggung jawab sosial.

20

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris tentang profitabilitas, leverage, dan likuiditas yang memiliki pengaruh terhadap CSR expenditure dan CSR disclosure. Berdasarkan hasil analisis dengan menggunakan sampel sebanyak 43 perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015, maka dapat diambil kesimpulan sebagai berikut:

1. Profitabilitas berpengaruh positif signifikan terhadap CSR expenditure. 2. Profitabilitas berpengaruh positif signifikan terhadap CSR disclosure. 3. Leverage tidakberpengaruh terhadap CSR expenditure.

4. Leverage tidakberpengaruh terhadap CSR disclosure.

5. Likuiditas berpengaruh positif signifikan terhadap CSR expenditure. 6. Likuiditas berpengaruh negatif signifikan terhadap CSR disclosure. B. Saran

1. Penelitian selanjutnya diharapkan dapat menambah sektor lain pada penelitian, dan membandingkan keduanya dalam hal biaya maupun pengungkapan CSR

2

C. Keterbatasan Penelitian

1. Banyak perusahaan sektor pertambangan yang menggunkan mata uang dolar, sehingga sampel yang digunakan menjadi sedikit.

2. Penelitian ini hanya menggunakan faktor-faktor kinerja keuangan yaitu Profitabilitas, Leverage, dan Likuiditas

Daftar Pustaka

Almilia, Luciana Spica dan Ikka Retrinasari. 2007. Analisis pengaruh karakteristik perusahaan terhadap kelengkapan pengungkapan dalam laporan tahunan perusahaan manufaktur yang terdaftar di bursa efek jakarta. Prosiding Seminar Nasional. Universitas Trisakti. Juni. Halaman 1-16

Anggraini, Fr. Reni Retno. 2006. Pengungkapan informasi sosial dan faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan keuangan tahunan (studi empiris pada perusahaan-perusahaan yang terdaftar bursa efek jakarta). Prosiding Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus. Halaman 1-21

Astuti, R.N.P dan R. Trisnawati. 2015. Pengaruh Karakteristik Perusahaan Manufaktur Terhadap Pengungkapan Corporate Social Responsibility (CSR) Serta Dampaknya Terhadap Reaksi Investor (Studi Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode Tahun 2010-2013). Prosiding Seminar Nasional dan The 2nd Call For Syariah Paper (SANCALL 2015). Halaman 123-128.

Cecilia., Syahrul,R dan M. Zainul Bahri Torong. 2015. Analisis Pengaruh Corporate Social Responsibility, Profitabilitas dan Ukuran Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Perkebunan yang Go Public di Indonesia, Malaysia, dan Singapura. Prosiding Simposium Nasional Akuntansi 18 Medan. Halaman 6.

Dewi, S.P dan Keni. 2015. Pengaruh Umur Perusahaan, Profitabilitas, Ukuran Perusahaan Dan Leverage Terhadap Pengungkapan Tanggung jawab Sosial Perusahaan. Journal Tarumanegara. Halaman 25-26.

Dewi, S.S dan M.P.Priyadi. 2013. Pengaruh Karakteristik Perusahaan terhadap Corporate Social Responsibilitydisclosure pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal Ilmu & Riset Akuntansi Vol. 2 No. 3. Halaman 6-16

Ekowati, L., Prasetyono., A. Wulandari. 2014. Pengaruh Profitabilitas, Likuiditas, Growth, dan Media Exposure Terhadap Pengungkapan Tanggung jawab Sosial Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2012). Prosiding Simposium Nasional Akuntansi 17 Mataram, Lombok. Halaman 5-7

Falck, O. and S. Heblich. 2007. Corporate social responsibility: Doing well by doing good. Business Horizons, Vol. 50: Halaman 247-254

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 6, Semarang, Badan Penerbit-Universitas Diponegoro.

Kamil, A dan A. Herusetya. 2012. Pengaruh Karakteristik Perusahaan terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility. Prosiding ISSN 2088-2106. Halaman 4-11.

Oktafianti, D dan A. Rizki. 2015. Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan dan Kinerja Keuangan terhadap Corporate Environmental Disclosure sebagai Bentuk Tanggung Jawab Sosial dalam Laporan Tahunan (studi pada Perusahaan Peserta Proper 2011-2013). Prosiding Simposium Nasional Akuntansi 18. Halaman 1-7

Rahman, A dan Kurnia, N.W. 2008. The analysis of company characteristic influence toward CSR disclosure: empirical evidence on manufacturing companies listed in JSX. Prosiding JAAI. Volume 12. No. 1. Juni. Halaman 25-35

Rosiana, G.A.M.E., Gede Juliarsa, dan Maria, M.R.S. Pengaruh Pengungkapan CSR Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Pemoderasi. ISSN: 2302-8556 E-Jurnal Akuntansi Universitas Udayana 5.3 (2013): Halaman 723-738.

Sari, R.A. 2012. Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Universitas Negeri Yogyakarta. Jurnal Nominal / Volume I Nomor I / Tahun 2012. Halaman 136

Sembiring, E.R. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Prosiding Simposium Nasional Akuntansi 8, Solo. Halaman 382. Tuhin, M.H. 2014. Corporate Social Responsibility Expenditure and Profitability:

An Empirical Study of Listed Banks in Bangladesh. International Journal of Scientific Footprints 2014; 2(1): Halaman 107–115

Lampiran 1

Hasil penelitian terdahulu variabel profitabilitas Penelitian

sebelumnya

Sampel Periode penelitian Hasil penelitian Dewi dan Keni

(2015)

Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

Tahun 2009-2011 Profitabilitas memiliki pengaruh terhadap pengungkapan tanggungjawab sosial Perusahaan Ekowati dkk

(2014)

Perusahaan

Manufaktur yang Terdaftar di BEI.

Tahun 2010-2012 Profitabilitas berpengaruh signifikan terhadap pengungkapan CSR

Sari (2012) Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Tahun 2008-2010 Profitabilitas berpengaruh positif terhadap CSR.

Oktafiani dan Rizki (2015)

Studi pada Perusahaan

Peserta Proper

Tahun 2011-2013 Profitabilitas berpengaruh negatif terhadap pengungkapan informasi lingkungan Kamil dan

Antonius (2012)

Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI)

Tahun 2008-2009 Profitabilitas tidak memiliki pengaruh

signifikan terhadap pengungkapan CSR.

Dewi dan Priyadi (2013)

perusahaan

Manufaktur yang terdaftar di BEI.

Tahun 2009-2011 Profitabilitas terbukti tidak berpengaruh terhadap CSRD pada laporan tahunan

Lampiran 2

Hasil penelitian terdahulu variabel leverage Penelitian

sebelumnya

Sampel Periode penelitian Hasil penelitian Astuti dan

Trisnawati (2015)

Perusahaan

manufaktur yang mengungkapkan program CSR di Bursa Efek Indonesia

Tahun 2010-2013 Leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan Dewi dan Keni

(2015)

Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

Tahun 2009-2011 Leverage tidak memiliki

pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan Rahman dan

Widyasari (2008)

Perusahaan man ufaktur yang terdaftar di Bursa Efek Jakarta (BEJ)

Lampiran 3

Hasil penelitian terdahulu variabel likuiditas Penelitian

sebelumnya

Sampel Periode penelitian Hasil peneli