SKRIPSI

PENGARUH CORPORATE SOSIAL RESPONSIBILITY TERHADAP KINERJA KEUANGAN PERUSAHAAN

(STUDI KASUS PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BEI)

OLEH

IMELDA TARIGAN 110522172

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

i PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yan berjudul “pengaruh corporate sosial responsibility terhadap kinerja keuangan perusahaan perkebunan yang terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orag lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2013

ii KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, kekuatan, dan kebijaksanaan kepada penulis dalam menyelesaikan skripsi dengan judul:

“

Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia” ini dengan baik guna memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara pada Program Studi Akuntansi.Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa dari semua pihak baik secara moril maupun materil khususnya kepada kedua orang tua penulis K. Tarigan dan D.Ujung . Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak selaku pembimbing penulis yang telah bersedia meluangkan waktunya untuk membimbing, memberi petunjuk, dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Ibu Dra. Mutia Ismail, S.E.,MM.,Ak selaku Dosen pembaca yang telah bersedia meluangkan waktunya untuk membimbing penulis hingga penulisan skripsi ini dapat diselesaikan.

iii PF, Teman GSKM khusunya Ma_men yang selalu member dukungan selama ini.

Semoga Skripsi ini bermanfaat buat kita semua sebagai tambahan pengetahuan dan dapat menjadi salah satu bahan referensi dalam penyusunan skripsi berikutnya.

Medan, Agustus 2013 Penulis,

iv ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh program Tanggung Jawab Sosial perusahaan terhadap kinerja keuangan perusahaan yang diproksi dengan ROA, NPM Penelitian ini dilakukan pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah ekspanatif asosiatif. Data dalam penelitian ini berasal dari laporan keuangan dan laporan tahunan perusahaan selama rentang waktu empat tahun, 2009-2012. Pengujian data menggunakan analisis statistik yang menggunakan analisis regresi sederhana untuk melihat pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan perusahaan, serta menggunakan uji t dan adjusted R2 untuk menguji hipotesis yang telah dibuat sebelumnya.

Hasil dari penelitian ini menunjukkan nilai signifikansi untuk ROA 0,001 (< 0,05) dan NPM 0,816 (>0,05) sehingga menunjukan penerapan tanggung jawab sosial perusahaan berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan ROA.

v ABSTRACT

The aim of this research is to know the impact of Corporate Social Responsibilities (CSR) through the financial performance of the company which is proxied with ROA, and NPM . This research is conducted at plantation company; which is listed on Indonesia Stock Exchange.

This research uses asosiative explanation method. Data in this research is taken from company financial report and annualreport during four times period, 2009-2012. Testing data uses statistical analyse that used simple regression analysis to see the impact of CSR through the financial performance of the company.T test and adjusted R2 are also used to examine the hypothesis which have been made previously.

The result of this research significance ROA 0,001 (< 0,05) and NPM 0,816(>0,05) that shows CSR have impact through the financial performance of the company as measured by ROA

vi DAFTAR ISI

Halaman

PERNYATAAN… ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR LAMPIRAN ... vi

Bab I Pendahuluan ... 1

A. Latar belakang masalah… ... 1

B. Perumusan Masalah ... 10

C. TujuanPenelitian ... 10

D. Manfaat penelitian ... 10

Bab II Tinjauan Pustaka ... 12

A. Tinjauan Teoritis ... 12

1. CSR ... 12

a. PengertianCSR ... 12

b. Faktor yang mempengaruhi CSR ... 13

c. Kategori perusahaan yang melaksanakan CSR ... 15

d. RuanglingkupCSR ... 16

e. Manfaat dan factor penghambat program CSR ... 20

f. Pengungkapan CSR Perusahaan ... 21

2. Kinerjakeuangan ... 22

a. Defenisi kinerja keuangan ... 23

b. Metode analisa kinerja keuangan dengan resiko keuangan ... 24

B. Peneliti terdahulu ... 27

C. Kerangkakonseptua ... 29

1. Kerangka konseptual ... 29

2. Pengembangan Hipotesis ... 32

Bab III Metode penelitian ... 33

A. Jenis penelitian ... 33

B. Populasi dan sampelnya ... 33

C. Jenis dan sumberdatanya ... 35

D. Metode Pengumpulan datanya ... 35

E. Defenisi oprasional dan pengukuran variable ... 36

vii

a. CSR ... 36

2. Variabel dependen ... 37

a. Roa ... 37

b. NPM ... 37

F. Metode Analisa data ... 38

1. Statistik deskriptif ... 39

2. Pengujian Asusmsi klasik ... 39

a. Uji normalitas ... 39

b. Uji autokorelasi ... 40

c. Uji heteroskedastis ... 40

d. Uji multikolonilitas ... 41

3. Pengujian hipotesis ... 42

a. Adjust R ... 42

b. Uji signifikan parsial (T-Test) ... 43

Bab IVAnalisa dan pembahasan ... 44

A. Data penelitian ... 50

B. Analisis hasil penelitian ... 52

1. Statistikdesktiptif ... 52

2. Asumsi klasik ... 53

a. Uji normalitas ... 53

b. Uji Autokorelasi ... 56

1) ROA ... 57

2) NPM ... 57

c. Uji Heterokedasitas ... 58

1) ROA ... 58

2) NPM ... 59

3. Pengujian Hipotesis ... 60

a. Hasil Analisa regresi sederhana ... 60

1) ROA ... 60

2) NPM ... 61

b. Hasi uji Signifikan parsial( Uji-t) ... 63

1) ROA ... 63

2) NPM ... 64

C. Pembahasan Penelitian ... 65

Bab V Kesimpulan ... 69

A. Kesimpulan ... 69

B. Saran ... 69

viii DAFTAR TABEL

Halaman

Tabel 4.1 Descriptive Statistics CSR ... 52

Tabel 4.2 One –sample kolmogrov- smirnov test ... 53

Tabel 4.3 Model Summary ROA ... 57

Tabel 4.4 Model Summary NPM ... 57

Tabel 4.5 Variables Entered/Removed ROA ... 60

Tabel 4.6 Coefficients ... 60

Tabel 4.7 Variables Entered/Removed NPM ... 61

Tabel 4.8 Coefficients ... 62

Tabel 4.9 Coefficients ROA ... 63

Tabel 4.10 Coefficients NPM ... 64

Tabel 4.11 Model Summary ROA ... 64

ix DAFTAR GAMBAR

Halaman

Gambar 4.1 gambar Histogram regression standardized residual ROA ... 54

Gambar 4.2 normal P-Plot of regression standardized residual ROA ... 54

Gambar 4.3 gambar histogram regression standardized residual NPM ... 55

Gambar 4.4 normal P-Plot of regression standardized residual NPM ... 56

Gambar 4.5 Scatterplot ROA ... 58

x DAFTAR LAMPIRAN

iv ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh program Tanggung Jawab Sosial perusahaan terhadap kinerja keuangan perusahaan yang diproksi dengan ROA, NPM Penelitian ini dilakukan pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah ekspanatif asosiatif. Data dalam penelitian ini berasal dari laporan keuangan dan laporan tahunan perusahaan selama rentang waktu empat tahun, 2009-2012. Pengujian data menggunakan analisis statistik yang menggunakan analisis regresi sederhana untuk melihat pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan perusahaan, serta menggunakan uji t dan adjusted R2 untuk menguji hipotesis yang telah dibuat sebelumnya.

Hasil dari penelitian ini menunjukkan nilai signifikansi untuk ROA 0,001 (< 0,05) dan NPM 0,816 (>0,05) sehingga menunjukan penerapan tanggung jawab sosial perusahaan berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan ROA.

v ABSTRACT

The aim of this research is to know the impact of Corporate Social Responsibilities (CSR) through the financial performance of the company which is proxied with ROA, and NPM . This research is conducted at plantation company; which is listed on Indonesia Stock Exchange.

This research uses asosiative explanation method. Data in this research is taken from company financial report and annualreport during four times period, 2009-2012. Testing data uses statistical analyse that used simple regression analysis to see the impact of CSR through the financial performance of the company.T test and adjusted R2 are also used to examine the hypothesis which have been made previously.

The result of this research significance ROA 0,001 (< 0,05) and NPM 0,816(>0,05) that shows CSR have impact through the financial performance of the company as measured by ROA

1 BAB I

PENDAHULUAN A.Latar Belakang Masalah

Corpoorate social responsibility (CSR) merupakan suatu cara agar perusahaan mengelola usahanya tidak hanya untuk kepentingan para pemegang kepentingan (stakeholder) tetapi juga untuk pihak - pihak lain diluar perusahaan seperti pemerintah, lingkungan, Lembaga Swadaya Masyarakat, para pekerja dan komunitas lokal atau yang sering disebut sebagai pihak stakeholder. Keberhasilan suatu perusahaan biasanya ditandai dengan kinerja keuangan yang positif baik dari segi pencapaian laba dan pertumbuhan perusahaan tersebut, namun ada hal lain yang tak kalah pentingnya menandai keberhasilan suatu perusahaan yaitu keberlangsungan (sustainability).

2 Kunci utama pencapaian keberlangsungan adalah penerimaan publik akan kehadiran perusahaan. Untuk mencapai keberlangsungan tersebut lahirlah suatu konsep yang dikenal dengan tanggung jawab sosial perusahaan atau corporate sosial responsibility atau CSR (Chatrine, 2008). CSR merupakan suatu konsep terintegrasi yang menggabungkan aspek bisnis dan sosial dengan selaras agar perusahaan dapat membantu tercapainya kesejahteran para pemegang kepentingan( stakeholders), serta dapat mencapai profit maksimum sehingga dapat meningkatkan harga saham. CSR merupakan kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal dengan istilah Triple Bottom Lines, yaitu: Profit (keuntungan), People (masyarakat) dan Planet (lingkungan) (Wibisono : 2007)

Beberapa tahun belakangan ini, wajah industri Indonesia diwarnai dengan berbagai demonstrasi dan aksi protes yang menggambarkan ketidakpuasan beberapa elemen stakeholder pada manajemen perusahaan. Para buruh sering melakukan demo dan mogok kerja akibat kebijakan upah yang tidak sesuai dengan pemberian fasilitas kesejahteraan yang diterapkan perusahaan yang tidak mencerminkan rasa keadilan. Kasus yang sering muncul adalah protes dari aksi masyarakat sekitar pabrik yang merasa terganggu akibat limbah atau polusi yang dilepas ke lingkungan

3 mengkonsentrasikan diri pada produksi barang dan jasa untuk memperoleh keuntungan, telah melahirkan sejumlah tuntutan masyarakat. Masyarakat berharap agar perusahaan lebih peka dan memperhatikan hubungan dan lingkungan sosialnya. Kebijakan dan kegiatan tersebut meliputi empat tema pengungkapan social yaitu : kemasyarakatan, ketenagakerjaan, produk dan konsumen, dan lingkungan hidup.

Dewasa ini, masyarakat sekarang lebih pintar dalam memilih produk yang akan mereka konsumsi. Masyarakat cenderung untuk memilih produk yang diproduksi oleh perusahaan yang peduli terhadap lingkungan dan atau melaksanakan CSR. Survei yang dilakukan Booth-Harris Trust Monitor pada tahun 2001 menunjukkan bahwa mayoritas konsumen akan meninggalkan suatu produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate social responsibility,

4 perusahaan yang sadar akan pentingnya memperhatikan tanggung jawab sosial bagi pertumbuhan dan keberlangsungan usahanya

Menurut konsep CSR sebuah perusahaan dalam melaksanakan aktivitas dan pengambilan keputusannya tidak hanya berdasarkan faktor keuangan semata misalnya deviden dan keuntungan melainkan juga berdasarkan konsenkuensi sosial dan lingkungan untuk saat ini maupun masa yang akan datang. Kesadaran akan perlunya menjaga lingkungan hidup di Indonesia sudah mulai berkembang. Hal ini ditunjukkan dengan adanya peraturan yang mengatur hal tersebut dalam Undang – Undang Perseroan Terbatas No.40 Pasal 74 Tahun 2007 yang mulai diberlakukan pada tanggal 16 Agustus 2007. Undang – undang ini mengatur perusahaan – perusahaan yang melakukan kegiatan di bidang atau yang berkaitan dengan sumber daya alam wajib melakukan tanggungjawab sosial dan lingkungan sehingga dapat berkesinambungan perusahaan sangat perlu mempertimbangkan lingkungan sosialnya dalam melakukan pengambilan keputusan.

Laporan keuangan tahunan merupakan salah satu media yang dapat digunakan untuk pengungkapan informasi sosial dan lingkungan perusahaan. Dalam PSAK No 1 (Revisi 1998) paragrap 9 dinyatakan bahwa :

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan nilai tambah (value added statement), khususnya bagi industri dimana faktor – faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan keuangan.

5 operasinya perusahaan memperhatikan dimensi ekonomi, dimensi sosial dan dimensi lingkungan hidup. Dimensi ekonomi dapat diproyeksasikan melalui profitabilitas perusahaan, sementara dimensi sosial dan dimensi lingkungan hidup tergambar melalui CSR. Perusahaan yang didirikan harus memiliki dampak positif bagi lingkungan tempatnya beroprasi apakah itu terhadap manusia atau alam.

Sebagaimana di ungkapkan oleh Kholis dan Maksum (2003) yaitu pergeseran terhadap filosophi teori keagenan yang menyatakan tanggung jawab perusahan yang hanya mampu berorientasi terhadap pengelola (agent) dan pemilik (principle) mengalami perubahan kepada pandangan manajemen moderen yang didasarkan pada teori stakeholder, yaitu perluasan tanggung jawab perusahaan dengan dasar pemikiran bahwa pencapaian tujuan sangat berhubungan dengan pola lingkungan perusahaan berada. Badan usaha sebagai salah satu pelaku ekonomi mempunyai pengaruh yang besar terhadap kehidupan perekonomian dan masyarakat luas, sehingga suatu badan usaha tidak hanya bertanggung jawab kepada investor dan kreditor, tetapi juga kepada stake holder yang lain. (Keraf,1998,91)

6 Bapepam LK No. X K 6 menyatakan uraian mengenai aktivitas dan biaya yang dikeluarkan berkaitan dengan tanggung jawab social perusahaan terutama mengenai komitmen terhadap perlindungan konsumen, Community Development Program yang telah di lakukan dan aktivitas lingkungan.

Fenomena perkembangan isu CSR secara khusus dibahas oleh majalah MIX edisi 16 Oktober 2006. Menurut penelusurannya, dalam lima tahun terakhir ini istilah CSR sangat popular di Indonesia. Banyak peru sahaan antusias menjalankan karena beberapa hal, antara lain; dapat meningkatkan citra perusahaan, dapat membawa keberuntungan perusahaan, dan dapat menjam in keberlangsungan. Warta Ekonomi pada tahun 2006 melaporkan bahwa perusahaan sema kin menyadari pentingnya menerapkan program CSR sebagai bagian dari strategi bisnisnya. Survey globa l yang dilakukan oleh The Economist Inte lligence Unit menunjukkan bahwa 85% eksekutif senior dan investor dari berbagai organisasi menjadikan CSR sebagai pertimbangan utama dalam pengambilan keputusan.

7 Sebagai contoh PT. Petrokimia Gresik terpaksa menghentikan operasi pabrik amonia dan ureanya untuk beberapa bulan, serta PT. PLN yang terpaksa menurunkan dayanya dan mensubstitusi bahan bakarnya dengan solar yang mana biayanya empat kali lipat dibanding dengan gas. Ditambah lagi dengan korban jiwa baik yang tewas maupun dinyatakan hilang. Fenomena tersebut menunjukkan dampak yang negatif terhadap kinerja operasional dan keuangan PT. Lapindo Brantas Sidoarjo karena kurangnya kesadaran tanggung jawab sosialnya. Keputusan perusahaan akan melaksanakan program tentu tidak terlepas dari tujuan utamanya untuk menghasilkan keuntungan. Walaupun program CSR bersifat sosial, tentu perusahaan ingin menjalankan program yang mendukung kinerja perusahaan dan memberikan manfaat bagi perusahaan sehingga rasio keuangan dapat membantu dalam mengevaluasi kinerja program selama periode tertentu.

Penelitian tentang penerapan program CSR dan pengaruh serta hubungannya dengan kinerja keuangan telah banyak dilakukan oleh para peneliti sebelumnya. Dalam studi literatur yang dilakukan oleh Finch (2005), dikatakan bahwa motivasi perusahaan menggunakan sustainability reporting framework adalah untuk mengkomunikasikan kinerja manajemen dalam mencapai keuntungan jangka panjang perusahaan kepada para stakeholder, seperti perbaikan kinerja keuangan, kenaikan dalam competitive advantage, maksimisasi profit, serta kesuksesan perusahaan dalam jangka panjang.

8 membawa pengaruh Positif yang terhadap profitabilitas perusahaan yang diukur melalui ROA. Hal tersebut dapat dilihat dari peningkatan profitabilitas setelah diterapkannya program CSR. Berbagai penelitian yang terkait dengan faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan menunjukkan adanya keanekaragaman hasil. Penelitian yang dilakukan oleh Yuniati Gunawan(2000), menunjukkan adanya hubungan yang signifikan antara size perusahaan denga pengungkapan tanggung jawab sosial. Sementara penelitian Robert (1992), Davey (1982) tidak menemukan hubungan dari kedua variabel tersebut.

Berdasarkan fenomena-fenomena tentang CSR dan perbedaan beberapa penelitian tersebut, maka penulis ingin mengetahui sejauh mana pengaruh CSR terhadap kinerja keuangan yang diukur dengan ROA dan NPM. Berdasarkan pemaparan tersebut maka peneliti tertarik untuk penelitian terhadap hubungan CSR dengan nilai perusahaan dengan judul

“Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Yang Terdaftar Di BEI”.

B. Perumusan masalah

Berdasarkan latar belakang yang telah diuraikan maka perumusan masalah dalam penelitian ini adalah

1. apakah penerapan CSR perusahaan berpengaruh terhadap return on asset ?

9 C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui :

1. apakah penerapan CSR berpengaruh terhadap return on asset, 2. apakah penerapan CSR berpengaruh terhadap net profit margin.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada pihak peneliti, bagi pihak emiten, dan bagi peneliti lainnya.

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan dari bidang yang diteliti dan hasil penelitian.

2. Bagi emiten, dapat memberikan sumbangan pemikiran tentang pentingnya pertanggungjawaban sosial perusahaan dan sebagai pertimbangan dalam pembuatan kebijaksanaan perusahaan untuk lebih meningkatkan kepeduliannya pada lingkungan sosial.

10 BAB II

TINJAUAN PUSTAKA

A. Tinjauan teoritis

1. Corporate Social Responsibility

a. Pengertiaan Corporate Social Responsibility (CSR)

Menurut konsep signal theory menyatakan bahwa perusahaan memberikan sinyal – sinyal kepada pihak luar perusahaan dengan tujuan meningkatkan nilai perusahaan Selain informasi keuangan yang diwajibkan perusahaan juga melakukan pengungkapan yang sifatnya sukarela. Pengungkapan sukarela yang dilakukan oleh perusahan adalah pengungkapan CSR pada laporan tahunan perusahaan. Pengungkapan CSR ini merupakan sebuah sinyal positif yang diberikan oleh perusahaan kepada pihak luar perusahaan yang nantinya akan direspon oleh pemegang kepentingan (stakeholder)

Di Indonesia CSR disepadankan dengan tanggung jawab sosial dan lingkungan sebagaimana tercantum di dalam UU perseroan Terbatas No 40 tahun 2007. Dalam UU tersebut tanggung jawab sosial dan lingkungan sebagai komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat baik bagi perseroan sendiri, komunitas setempat maupun masyarakat pada umumnya.

11 business practice and contributions of corporate resources” menurut defenisi tersebut elemen kunci CSR adalah kata discretionary. Terdapat pengaruh terhadap kinerja perusahaan dari partisipasi terhadap tanggung jawab sosial, diantaranya adalah meningkatkan penjualan dan market share, menguatkan posisi merek, menurunkan biaya oprasional, dan lain sebagainya.

Sebuah organisasi dunia World Bisnis Council for Sustainable Development (WBCSD) yang dikutip oleh Wibisono (2007:7), mendefenisikan Tanggung jawab sosial perusahaan sebagai tanggung jawab sosial perusahaan adalah komitmen bisnis untuk berkontribusi dalam ekonomi pembangunan berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas-komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan.

b. Faktor - Faktor yang Mempengaruhi CSR

Faktor-faktor yang mempengaruhi CSR yaitu komitmen kepemimpinan perusahaan, ukuran dan kematangan perusahaan, dan regulasi dan system perpajakan yang diatur oleh pemerintah.

1)Komitmen kepemimpinan perusahaan,

12 2)Ukuran dan kematangan perusahaan,

Perusahaan besar dan mapan memiliki peran yang lebih besar untuk memberikan kontribusi daripada perusahaan kecil dan belum mapan. Tanggung jawab sosial perusahaan adalah wujud kesadaran perusahaan yang merupakan bagian dari masyarakat, dimana sebaiknya antara perusahaan dan masyarakat memiliki hubungan yang bersifat simbiosa mutualisme sehingga tercipta harmonisasi hubungan bahkan meningkatkan citra dan kinerja perusahaan,

3)Regulasi dan sistem perpajakan yang diatur oleh pemerintah,

Regulasi dan penataan sistem pajak yang kacau akan memperkecil ketertarikan perusahan untuk memberikan donasi dan sumbangan sosial kepada masyarakat. Peran aktif pemerintah sangat diperlukan sehingga perusahaan dapat menjadi penolong dalam mengatasi masalah sosial yang ada di negeri ini.

c. Kategori perusahaan yang melaksanakan CSR

Menurut Suharto (2008) dengan menggunakan dua pendekatan minimal ada delapan kategori perusahaan dalam melaksanakan CSR yaitu pendekatan berdasarkan proporsi keuntungan perusahaan dan berdasarkan tujuan untuk promosi atau pemerdayaan masyarakat.

1) Berdasarkan proporsi keuntungan perusahaan dan besarnya profit terdiri dari:

13 b)perusahaan ekonomis yaitu perusahaan yang memiliki keuntungan

tinggi namun anggaran CSR nya rendah,

c) perusahaan humanis yaitu perusahaan yang memiliki profit yang rendah namun memiliki anggaran CSR yang relatif besar ,

d) perusahaan reformis yaitu perusahaan yang memiliki profit besar dan angaran CSR yang besar.

2) Berdasarkan tujuan untuk promosi atau pemberdayaan masyarakat terdiri dari :

a) perusahaan pasif yaitu perusahaan yang menerapkan CSR dengan tujuan yang tidak jelas. Bukan untuk promosi bukan pula untuk pemberdayaan masyarakat,

b) perusahaan impresif yaitu perusahaan yang melaksanakan CSR dengan tujuan sebagai sarana promosi bagi perusahaan,

c) perusahaan agresif yaitu perusahaan yang melaksanakan CSR dengan tujuan utama pemberdayaan masyarakat disamping juga bertujuan promosi

d) perusahaan progresif yaitu perusahaan yang melaksanakan CSR dengan tujuan promosi sekaligus pemberdayaan masyarakat .

d. Ruang lingkup CSR

Jika merujuk pemahaman yang digunakan oleh para ahli yang menggodok ISO 26000 Guidance Standard on Social Responsibility yang secara konsisten mengembangkan tanggung jawab sosial, maka masalah SR akan mencakup beberapa isu pokok antara lain :

14 2) konsumen,

3) praktek kegiatan institusi yang sehat, 4) lingkungan ,

5) ketenagakerjaan, 6) hak asasi manusia.

Menurut Wibisono (2007:134), terdapat beberapa jenis lingkup program CSR yaitu program komunitas dan masyarakat luas,program- program karyawan, program - program penanganan pelanggan / produk, program-program lingkungan, program komunikasi dan pelaporan, Program-program pemasok, program tata pamong/pedoman perilaku.

1) Program Komunitas Dan Masyarakat Luas

Program komunitas dan masyarakat luas ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun masyarakat. Adapun contoh dari pengimplementasian program ini antara lain :

a) mempekerjakan tenaga lokal, b) membeli produk lokal,

c) mendukung karyawan yang bersedia menjadi sukarelawan, d) jadwal kerja yang disesuaikan dengan kebutuhan lokal, e) filantropi,

f) kajian dampak sosial, dan

15 Program-program karyawan ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun karyawan. Adapun contoh dari pengimplementasian program ini antara lain:

a) pelatihan / kemajuan karir,

b) manfaat bagi karyawan paruh waktu,

1. partisipasi karyawan dan pengambilan keputusan, d) kesehatan dan keselamatan kerja,

e) saluran komunikasi yang terbuka antara karyawan dan manajer, f) survey kepuasan karyawan.

3) Program - Program Penanganan Pelanggan / Produk

Program ini merupakan salah satu upaya perusahaan untuk menjalin hubungan baik dengan pelanggannya. Contoh dari pengimplementasian program ini antara lain :

a) program pelabelan, b) informasi kesehatan, c) kajian pelanggan,

d) komunikasi dengan pelanggan berdasarkan standar peusahaan, e) keterlibatan pelanggan dalam pengembangan produk. 4) Program – Program Lingkungan

16 b) evaluasi lingkungan atas investasi atau proyek modal,

c) program gas rumah kaca, d) program energi alternative,

e) program efisiensi sumber daya (air, bahan baku, energi), f) transportasi serta distribusi .

5) Program Komunikasi dan Pelaporan

Komunikasi dan pelaporan diperlukan dalam rangka membangun sistem reformasi baik bagi stakeholders maupun bagi shareholders. Contoh pengimplementasian program ini antara lain :

a) memasukkan data kontribusi sosial ke laporan tahunan, b) membuat laporan tersendiri tentang lingkungan hidup,

c) membuat laporan tersendiri tentang tanggung jawab social, korporat, d) situs web,

e) berbagai laporan kepada pemerintah, f) program - program pemegang saham. 6) Program - Program Pemasok

Program ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun pemasok. Contoh dari pengimplementasian program ini antara lain :

a) kajian atas pemasok (lingkungan, kondisi kerja), b) komunikasi dengan pemasok,

c) audit pemasok dan,

17 7) Program Tata Pamong / Pedoman Perilaku

Standar - standar yang berlaku untuk diperhatikan sebagai pedoman perusahaan dalam beroperasi sehingga masalah tidak muncul karena perusahaan telah mengikuti standar tersebut. Contoh dari pengimplementasian program ini antara lain:

a) Kode etik,

b) Sistem akuntabilitas,

c) Kajian investasi (HAM & lingkungan hidup). e. Manfaat dan Faktor Penghambat Program CSR

Rogovsky (2000) dalam Wibisono (2007 : 131) memberikan manfaat dari program tanggung jawab sosial perusahaan yaitu bagi individu karyawan, manfaat bagi penerima program, dan manfaat bagi perusahaan.

1) Bagi Individu Karyawan antara lain : a) belajar metode alternatif dalam bisnis ,

b)menghadapi tantangan pengembangan dan bisa berprestasi dalam lingkungan baru,

c) mengembangkan keterampilan yang ada dan keterampilan baru, d)memperbaiki pengetahuan perusahaan atas komunitas lokal dan

memberi kontribusi bagi komunitas lokal, e) mendapat persepsi baru atas bisnis.

18 a) mendapatkan keahlian dan keterampilan profesional yang tak

dimiliki organisasi atau tidak memiliki dana untuk mengadakannya,

b) mendapatkan keterampilan manajemen yang membawa pendekatan yang kreatif dalam pemecahan masalah,

c) memperoleh pengalaman dari organisasi besar sehingga melahirkan pengelolaan organisasi seperti mejalankan tugas. 3) Manfaat Bagi Perusahaan:

a) memperkaya kapabilitas karyawan yang telah menyelesaikan tugas bekerja bersama komunitas,

b) peluang untuk menanamkan bantuan praktis pada komunitas, c) meningkatkan pengetahuan tentang komunitas lokal,

d) meningkatkan citra dan profil perusahaan karena para karyawan menjadi duta besar perusahaan Selain manfaat, terdapat juga faktor penghambat dalam menjalankan program tanggung jawab sosial perusahaan.

f. Pengungkapan Corporate Social Responsibility perusahaan

Menurut Martin Freedman, dalam Henny dan Murtanto (2001) dalam Kusumadilaga (2010), ada dua pendekatan dalam pelaporan kinerja sosial, yaitu : pemeriksaan sosial, dan laopran sosial.

1) Pemeriksaan sosial

19 perusahaan yang memilki konsekuensi sosial, lalu auditor sosial akan mengestimasi dan mengukur dampak-dampak yang ditimbulkan oleh aktivitas-aktivitas tersebut,

2) Laporan sosial

Berbagai alternative format laporan untuk menyajikan laporan sosial telah dajukan oleh para akedemis dan praktisioner. pendekatan-pendekatan yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-aktivitas pertanggungjawaban sosialnya.

2. Kinerja keuangan

a. Defenisi kinerja keuangan

Kinerja keuangan diartikan sebagai penentuan ukuran – ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Dalam mengukur kinerja keuangan perlu dikaitkan antara perusahaan dengan pusat pertanggungjawaban (Ermayanti, 2009). Penilaian kinerja keuangan merupakan salah satu cara yang dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya kepada para pemilik perusahaan. Dalam evaluasi kinerja keuangan tentunya memerlukan standar tertentu baik bersifat eksternal maupun internal.

20 perusahaan harus didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku umum. Laporan ini merupakan data yang paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak mewakili- hasil dan kondisi ekonomi.

Laporan keuangan disebut sebagai "kartu skor" periodik yang memuat hasil investasi operasi dan pembiayaan perusahaan, maka fokus akan diarahkan pada hubungan dan indikator keuangan yang memungkinkan analisa penilaian kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan menekankan pada manfaat serta keterbatasan yang terkandung didalamnya (Sucipto, 2003).

Kinerja keuangan perusahaan merupakan suatu gambaran mengenai kondisi dan keadaan dari suatu perusahaan yang dianalisis dengan alat – alat analisis keuangan, sehingga dapat diketahui baik atau buruknya kondisi keuangan dan prestasi kerja sebuah perusahaan dalam waktu tertentu. Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan pusat pertanggungjawaban.

21 Pengukuran dilakukan untuk memperlihatkan kepada para penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik ( Munawir, 1995 : 85). Secara umum semakin bagus kinerja keuangan suatu perusahaan maka semakin bagus pula nilai perusahaan tersebut. Kinerja keuangan perusahaan dapat diukur dari laporan keuangan perusahaan yang dikeluarkan secara periodic dimana laporan keuangan akan memberikan gambaran tentang posisi keuangan perusahaan. Informasi yang terkandung dalam laporan keuangan digunakan oleh investor untuk memperoleh perkiraan tentang laba dan deviden di masa mendatang dan resiko atas penilaian tersebut (Weston dan Brigham, 1993). Indikator ini dapat diukur dengan rasio profitabilitas yaitu return on asset (ROA) dan net profit margin (NPM)

1) Metode Analisis Kinerja Keuangan dengan Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi. Menurut Harahap (2008), jenis rasio keuangan yang sering digunakan yaitu rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas / profitabilitas.

a) Rasio likuiditas

22 aktiva lancar dan utang lancar. beberapa rasio likuiditas ini antara lain: rasio lancar, rasio cepat, rasio kas atas aktiva lancar, rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva, serta rasio aktiva lancar dan hutang.

b) Rasio solvabilitas

Rasio solvitabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang

c) Rasio rentabilitas/profitabilitas

Rasio rentabilitas/ profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melaui semua kemampuan dan sumber yang ada,seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. beberapa jenis rasio ini antara lain: margin laba, aset turn over, retun on investment, return on total aset, basic earning power, earning per share, dan contribution margin. d)Rasio leverage

Rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. rasio ini dapat melihat seberapa jauh perusahaan dibiayai utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). rasio ini terdiri dari: rasio hutang terhadap modal, rasio kecukupan modal, dan rasio capital formation

23 Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. rasio ini antara lain: inventory turn over, receivable turn over, fixed aset turn over, dan total aset turn over.

f) Rasio pertumbuhan

Rasio pertumbuhan menggambarkan persentasi pertumbuhan pos-pos perusahan dari tahun ke tahun. rasio ini terdiri dari: rasio kenaikan penjualan, rasio kenaikan laba bersih, earning per share, dan rasio kenaikan deviden per share.

g) Rasio penilaian pasar

Rasio penilaian pasar merupakan rasio yang lazim digunakan di pasar modal yang menggambarkan situasi/keadaan prestasi prusahaan di pasar modal. rasio ini terdiri dari: price earning ratio dan market to book value ratio.

h) Rasio produktivitas

24 b) Review Peneliti Terdahulu

NO Nama Penelitian

Variabel Penelitian Hasil penelitian

1 Julianty (2008)

ROA, NPM, PER Penerapan tanggung jawab sosial perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan.

2 Larasati (2011) CSR,

Profitabilitas, NPM, ROE

Hasil penelitian ini menunjukkan bahwa CSR berpengaruh signifikan terhadap profitabilitas baik yang ukur menggunakan Net Profit Margin (NPM) dan berpengaruh terhadap Return On Aset (ROA)

3 Chatrine (2008)

CSR, ROA dan NPM

Program CSR dan profitabilitas tidak berhubungan secara nyata

Berdasarkan review terdahulu, Julianty (2008) Pengujian data menggunakan analisi statistik yang menggunakan analisis regresi sederhana untuk melihat pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan

perusahaan, serta menggunakan uji t dan adjusted R2 untuk menguji hipotesis yang telah dibuat sebelumny Hasil dari penelitian ini menunjukkan bahwa hipotesis ditolak. Hal ini dapat dilihat dari nilai signifikansi untuk ROA 0,525 (> 0,05), NPM 0,223 (>0,05) dan PER 0,387 (>0,05) sehingga menunjukan penerapan tanggung jawab sosial perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan.

25 yaitu pada indicator Net Profit Margin (NPM), CSR berpengaruh positif margin laba bersih perusahaan karena nilai signifikansinya yaitu sebesar 0.0272874 < α 0,05 (5%) Sedangkan hasil analisis pengaruh CSR terhadap profitabilitas perusahaan produsen rokok dengan indikator Return On Asset (ROA) memiliki

nilai signifikansi sebesar 0.0138757 < α 0.05 (5%) yang artinya CSR berpengaruh

26 c) Kerangka Konseptual

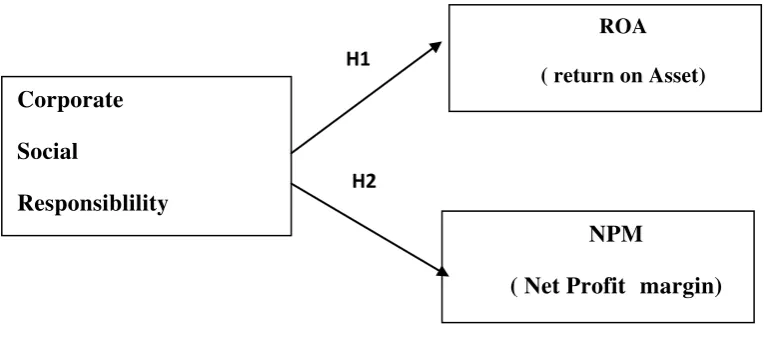

1)Kerangka konseptual

Kinerja keuangan dalam penelitian ini dilihat dari sisi profitabilitas perusahaan. Profitabilitas perusahaan dalam penelitian ini diwakilkan oleh ROA, dan NPM Perusahaan yang menerapkan CSR dalam aktivitasnya akan berpengaruh pada persepsi masyarakat atas perusahaan tersebut yang dapat meningkatkan citra dan nilai perusahaan di mata masyarakat serta meningkatkan kepercayaan masyarakat atas produk yang dihasilkan oleh perusahaan tersebut, sehingga akan berpengaruh pada peningkatan mutu penjualan yang berdampak pada peningkatan profit atau laba perusahaan dan menarik minat investor untuk menanamkan sahamnya di perusahaan tersebut.

Kegiatan CSR dapat meningkatkan penjualan dan laba yang diperoleh perusahaan. Selanjutnya peningkatan laba akan meningkatkan ROA dan NPM, di mana ROA dan NPM dapat digunakan sebagai alat untuk mengukur kinerja keuangan. Perusahaan yang memiliki kinerja keuangan yang baik akan mampu menanik investor untuk menanamkan modalnya dan dengan semakin banyaknya orang yang berinvestasi akan mampu meningkatkan nilai dari perusahaan tersebut.

27 pemegang saham berkurang, yang pada akhirnya membatasi investasi yang bertanggung jawab secara sosial. Peraturan kepatuhan, sistem dan manajemen baik dalam pengendalian sumber daya dan polusi harus secara teoritis membuat reputasi sosial antara para pemangku kepentingan, yang pada akhirnya akan meningkatkan keuangan kinerja. Pengaruh ukuran perusahaan terhadap lingkungan cukup dapat diprediksi

Secara teoritis terdapat hubungan positif antara kinerja keuangan suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori agensi dengan premis bahwa perolehan laba yang semakin besar akan membua perusahaan mengungkapkan informasi sosial lebih besar. Dari sisi teori legitimasi, profitabilitas berpengaruh negatif terhadap pengungkapan informasi sosial perusahaan. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menggangap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan.

28 penjualan dan laba yang di peroleh perusahaan. Program CSR tersebut justru menambah pengeluaran perusahaan dari aktivitas operasionalnya sehingga berdampak pada berkurangnya laba yang diperoleh.

Berdasarkan latar belakang masalah maka dapat disimpulkan kerangka konseptual sebagai berikut:

2)Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah yang masih harus dibuktikan kebenarannya sercara empiris. Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah :

a. Penerapan CSR berpengaruh terhadap ROA (return on asset) b. Penerapan CSR berpengaruh terhadap NPM (net profit margin) Corporate

Social

Responsiblility

ROA ( return on Asset)

NPM

( Net Profit

margin)

H1

H2

Gambar 2.1

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa hubungan-hubungan antara satu variable dengan variable lainyya atau bagaimana suatu variable mempengaruhi variable lainnya (Umar, 2003:30)

B. Populasi dan Sampel

Menurut Hadi (2006: 45), populasi penelitian adalah “keseluruhan dari obyek penelitian yang akan diteliti. Populasi sebagai kumpulan atau agregasi dari seluruh elemen-elemen atau individu yang merupakan sumber informasi dalam suatu penelitian”

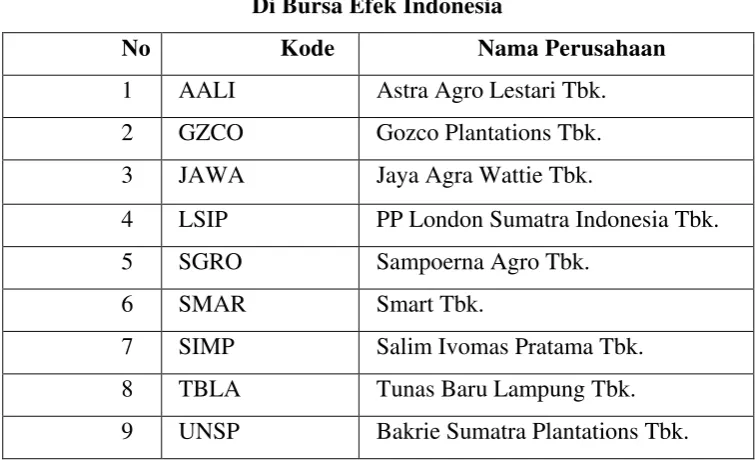

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dari tahun 2009 -2011. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode purposive judment sampling yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu. Adapun kriteria pemilihan sampel dalam penelitian ini adalah :

1. perusahaan perkebunan yang mengungkapkan CSR di dalam annual reportnya,

2. perusahaan memiliki laporan tahunan tahun 2009-2011, memiliki data keuangan dan data pasar yang lengkap,

30 diperoleh sampel perusahaan sebanyak 9 perusahaan dan nama perusahaan yang dijadikan sampel perusahaan adalah :

Tabel 3.1

Daftar Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk. 2 GZCO Gozco Plantations Tbk. 3 JAWA Jaya Agra Wattie Tbk.

4 LSIP PP London Sumatra Indonesia Tbk.

5 SGRO Sampoerna Agro Tbk.

6 SMAR Smart Tbk.

7 SIMP Salim Ivo mas Pratama Tbk. 8 TBLA Tunas Baru Lampung Tbk. 9 UNSP Bakrie Sumatra Plantations Tbk. Sumber data : Data BEI

C. Jenis dan Sumber Data

31 sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu (Umar, 2008).

D. Metode pengumpulan data

Data yang digunakan adalah data primer dan sekunder. Data primer adalah Data Primer adalah data yang diperoleh langsung dari subyek penelitian dengan

mengenakan alat pengukuran atau alat pengambilan data langsung pada subjek

sebagai sumber informasi yang dicari, sedangkan data sekunder adalah data yang

diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari subjek

penelitiannya. dari media internet dengan mendownload melalui situs www.idx.co.id

E. Definisi Operasional dan Pengukuran Variabel

untuk memperoleh data mengenai data mengenai laporan keuangan yang telah dipublikasikan.

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variable independen dan variable dependen.

1. Variabel Independen

32 perusahaan mengenai tanggung jawab sosial perusahaan, apabila item informasi tidak dilaporkan dalam laporan tahunan perusahaan maka diberi skor nol, dan jika item informasi yang ditentukan dilaporkan dalam laporan tahunan perusahaan maka diberi skor satu.

Tanggung jawab sosial perusahaan akan membuat citra perusahaan semakin baik sehingga loyalitas konsumen makin tinggi. Seiring meningkatnya loyalitas konsumen dalam waktu yang lama, maka penjualan perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan tanggung jawab sosial perusahaan, diharapkan tingkat profitabilitas perusahaan meningkat dan minat investor menanamkan modalnya juga turut meningkat.

2. Variabel Dependen

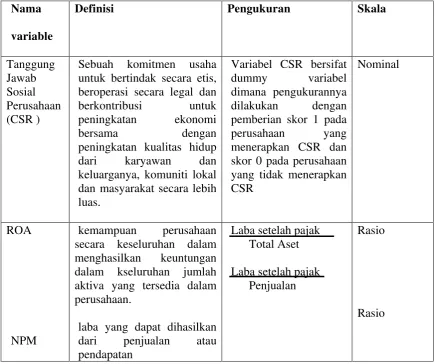

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Dalam penelitian ini yang menjadi variabel dependen adalah kinerja keuangan perusahaan yang diukur dengan menggunakan rasio Return on Assets (ROA), Net Profit Margin (NPM). a. Return on Assets (ROA)

33 b. Net Profit Margin (NPM)

Net profit margin mengukur seberapa banyak laba yang dapat dihasilkan dari penjualan atau pendapatan. Rasio yang rendah bisa disebabkan karena penjualan turun lebih besar dari turunnya ongkos, dan sebaliknya. Setiap perusahaan berkepentingan terhadap profit margin yang tinggi.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Nama variable

Definisi Pengukuran Skala

Tanggung Jawab Sosial Perusahaan (CSR )

Sebuah komitmen usaha untuk bertindak secara etis, beroperasi secara legal dan

berkontribusi untuk peningkatan ekonomi bersama dengan peningkatan kualitas hidup

dari karyawan dan keluarganya, komuniti lokal dan masyarakat secara lebih luas.

Variabel CSR bersifat

dummy variabel dimana pengukurannya

dilakukan dengan pemberian skor 1 pada perusahaan yang menerapkan CSR dan skor 0 pada perusahaan yang tidak menerapkan CSR

Nominal

ROA

NPM

kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dalam kseluruhan jumlah aktiva yang tersedia dalam perusahaan.

laba yang dapat dihasilkan dari penjualan atau pendapatan

Laba setelah pajak Total Aset Laba setelah pajak Penjualan

Rasio

34 F.Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain analisis statistik deskriptif, uji asumi klasik, dan pengujian hipotesis. Peneliti menggunakan program SPSS dalam menganalisis data.

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2004 : 163). Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi

2. Pengujian Asumsi Klasik M a. Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Menurut Erlina (2008:102), “tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Pengujian normalitas dilakukan dengan uji statistik Kolmogorof-Smirnov (Ghozali, 2005:114). Dasar pengambilan keputusannya adalah:

35 2) apabila nilai signifikansi atau nilai probabilitas <0,005, maka distribusi

data tidak normal. b. Uji Auto korelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Pada penelitian ini, uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Apabila nilai Durbin Watson terletak antara -2 sampai +2, maka tidak terjadi autokorelasi (Rochaety, 2007:95).

c. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Apabila varians dari residual satu pengamatan ke pengamatan lainnya tetap maka disebut homoskedastisitas dan jika varians berbeda maka disebut heterokedasitas. Menurut Gozali (2005), ada atau tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik ada tidaknya pola tertentu pada scatterplot dengan dasar analisis:

36 2) jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas atau

dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

b. Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak ada korelasi antara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Menurut Gozali (2005) ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance ,melihat nilai variance inflation factor (VIF), menganalisis matrik korelasi variable-variabel independen.

1) Melihat nilai tolerance : nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance > 0.10 , 2)Melihat nilai variance inflation factor (VIF) : nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai VIF < 10,

37 3. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian diuji adalah dengan menggunakan analisis regresi sederhana. Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu tanggung jawab sosial perusahaan berpengaruh terhadap variabel dependen yaitu ROA, NPM

1) Adjusted R2

Pengujian adjusted R2 digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi

naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai

dengan satu. Hal ini berarti bila adjusted R2 sama dengan nol, menunjukkan tidak adanya pengaruh antara variabel independen terhadap

variabel dependen. Bila adjusted R2 semakin besar mendekati satu, menunjukkan semakin kuatnya pengaruh variabel independen terhadap

variabel dependen, dan bila adjusted R2semakin kecil mendekati nol, maka dapat dikatakan semakin kecilnya pengaruh variable indepeden terhadap variable depemdem. Model yang digunakan dalam menganalisis pengaruh variabel independen terhadap variable dependen adalah model regresi linier sederhana sebagai berikut:

2. Uji signifikansi parsial (T-test)

38 H

0 : b1 = b2 = b3= 0, artinya tidak terdapat pengaruh yang signifikan dari

variabel independn terhadap variabel dependen. H

1 : b1 = b2 = b3 ≠ 0, artinya terdapat pengaruh yang signifikan dari

variabel independen terhdap variabel dependen.

Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut :

Penelitian ini menggunakan level signifikansi 95% atau α = 5%

H

0ditolak bila : probabilitas nilai t hitung < probabilitas nilai t tabel

H

39 B A B IV

ANALISIS DAN PEMBAHASAN A.Data Penelitian

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS. Sebelum data dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, uji autokorelasi dan uji heterokedastisitas,. Kemudian dilakukan proses pengujian hipoesis dengan analisis linier sederhana,

dilanjutkan dengan pengujian analisis uji-t dan pengujian analisis Adjusted R

2

untuk mengetahui apakah masing-masing variabel independen berpengaruh secara individu terhadap variabel dependen.

dan Indonesian Capital Market Directory berupa data keuangan sampel perusahaan go public di Bursa Efek Indonesia yang memberikan informasi keuangan yang lengkap dan informasi tanggung jawab sosial perusahaan yang diungkapkan pada laporan tahunan perusahaan yang bersangkutan selama periode 2009-2012.

40 Tabel 3.1

Daftar Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk. 2 GZCO Gozco Plantations Tbk. 3 JAWA Jaya Agra Wattie Tbk.

4 LSIP PP London Sumatra Indonesia Tbk.

5 SGRO Sampoerna Agro Tbk.

6 SMAR Smart Tbk.

7 SIMP Salim Ivomas Pratama Tbk. 8 TBLA Tunas Baru Lampung Tbk. 9 UNSP Bakrie Sumatra Plantations Tbk. Sumber data : Data BEI

Berikut adalah penjelasan setiap perusahaan tentang penerapan CSR yang dilakukan oleh perusahaan

1. Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk

41 2. Gozco Plantations Tbk.

PT Gozco Plantations Tbk (dahulu PT Surya Gemilang Sentosa) mengungkapan tanggung jawab sosial tanpa menjabarkan secara luas program-program yang dilakukan Perkebunan Gozco Plantation, pada laporan keuangan tahunan pada tahun 2007-2010 hanya menempatkan tanggung jawab pada akun jasa sosial dan tidak secara rinci menjabarkan pelaksanaan tanggung jawab sosial.

3. Jaya Agra Wattie Tbk.

PT Jaya Agra Wattie Tbk

Handel Maatschappij J.A. Wattie and Company Limited tanggal 20 Januari 1921 dan mulai beroperasi secara komersial pada tanggal 20 Januari 1921. Jaya Agra Wattie Tbk memiliki komitmen untuk mengembangkan bisnisnya dengan mempertimbangkan pemeliharaan lingkungan yang berkelanjutan dan tanggung jawab sosial. Melalui implementasi kebijakan pengelolaan lingkungan, keselamatan dan kesehatan kerja perusahaan berupaya menjaga keberlangsungan bisnisnya sehingga dapat menciptakan produktivitas dan efisiensi yang meningkat. Perencanaan strategis perusahaan mengenai program CSR meliputi empat bidang, yaitu bidang pendidikan, lingkungan, kesehatan dan pengembangan kewirausahaan

4. PP London Sumatra Indonesia Tbk.

42 Koordinasi CSR untuk memastikan bahwa tanggung jawab sosial dan lingkungan yang lebih terkoordinasi dan lebih efektif. Kami menyadari masyarakat sebagai stakeholder yang penting dalam bisnis kami dan itu adalah direktif utama Kebijakan Lingkungan Hidup kami untuk berkonsultasi dengan mereka yang tinggal di sekitar operasi kami selama pengembangan program kesejahteraan. Sebuah laporan CSR yang terpisah termasuk dalam agenda setiap pertemuan Dewan Perusahaan, dan semua lingkungan dan proyek terkait masyarakat telah dibawa bersama dalam satu departemen CSR untuk memastikan tujuan terpadu dikejar. Pada tahun lalu, Perseroan melanjutkan program pengembangan masyarakat di bidang pendidikan, kesehatan, pesta, layanan masyarakat, infrastruktur, dan bencana alam.

5. Sampoerna Agro Tbk.

PT Sampoerna Agro T

43 Empat Pilar Program Tanggung Jawab Sosial

1)

Bencana alam merupakan salah satu bagian memilukan dari realitas di Indonesia. Tim Sampoerna Rescue (SAR) telah dikerahkan untuk melakukan penanganan bencana alam di berbagai daerah di Indonesia.

2)

Kami berfokus dalam memberikan akses lebih besar terhadap materi pendidikan melalui Pusat Pembelajaran Masyarakat dan Mobil Pustaka di daerah sekitar pabrik kami di Jawa Timur dan Jawa Barat. Kami juga mengoperasikan perpustakaan karyawan di pabrik SKT kami di Surabaya, Jawa Timur.

3)

Pada tahun 2006, Pusat Pelatihan Kewirausahaan Sampoerna (PPK Sampoerna) mulai beroperasi di atas lahan Perusahaan seluas 10 hektar di dekat pabrik kami di Sukorejo, Pasuruan, Jawa Timur. PPK Sampoerna menyelenggarakan program pendidikan dan pelatihan untuk mendorong pengembangan usaha kecil di masyarakat yang tinggal di sekitar pabrik Sampoerna dan di sejumlah daerah lain di Jawa Timur dan Lombok.

4)

44 6. Smart Tbk

PT SMART Tbk menerima Certificate of Recognition dari Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia atas peran serta dan komitmen perusahaan dalam pemberdayaan koperasi, usaha mikro dan kecil (KUKM) melalui program Corporate Social Responsibility (CSR). Program KUKM ini merupakan bagian dari komitmen sustainability perusahaan serta upaya yang dilakukan secara berkesinambungan sejak perusahaan mulai beroperasi dalam rangka pemberdayaan ekonomi dan peningkatan taraf hidup masyarakat.” Pemberdayaan KUKM perusahaan dilaksanakan melalui tiga pendekatan yaitu pemberdayaan, pengembangan dan kemitraan serta dilaksanakan sejalan dengan kebijakan 4 P pemerintah yakni Pro Poor, Pro Job, Pro Growth dan Pro Environment. Program KUKM yang telah dilaksanakan tersebut meliputi bidang-bidang produksi dan jasa sebagai berikut :

1) Pemberdayaan usaha mikro dan kecil petani kelapa sawit plasma;

2) Pemberdayaan Koperasi Unit Desa (KUD) dan Koperasi Petani Sawit (KOPSA)

3) Pemberdayaan usaha mikro dan kecil jasa angkutan; 4) Pemberdayaan usaha mikro dan kecil pandai besi; 5) Pemberdayaan usaha mikro dan kecil penjahit;

6) Pemberdayaan usaha mikro dan kecil jasa persiapan lahan;

45 7. Salim Ivo Mas Pratama Tbk.

Salim Ivo Mas Pratama Tbk (SIMP) didirikan dengan nama PT Ivomas Pratama tanggal 12 Agustus 1992 dan memulai kegiatan komersial pada tahun 1994. sebagai warga usaha yang baik, SIMP menyadari pentingnya kegiatan tanggung jawab sosial perusahaan yang dilakukan bersama anak perusahaan. Perusahaan telah melaksanakan berbagai kegiatan CSR (Corporate Social Responsibility) yang berlandaskan pada pilar pembangunan sumber daya manusia, pilar partisipasi aktif dalam kegiatan komunitas, pilar peningkatan nilai ekonomi, pilar perlindungan kelestarian lingkungan. Hal ini bertujuan agar keberadaan SIMP dan anak perusahaan memberikan dampak yang positif bagi kehidupan masyarakat dimanapun fasilitas operasionalnya berada. Pemberantasan hama tikus dilakukan dengan cara alami menggunakan burung hantu (bird owl). Pilihan metode pemberantasan ini diterapkan sejak 1995. Hal ini membuat pembasmian hama menjadi ramah lingkungan. SIMP berkeyakinan bahwa komitmen terhadap keberlanjutan dan tanggung jawab sosial perusahaan merupakan bagian penting dari kegiatan usaha. Berbagai bentuk pengawasan lingkungan dilakukan dalam bentuk daur ulang limbah pabrik, penanggulangan hama secara alami dan perlindungan terhadap kawasan bernilai konservasi tinggi.

8. PT Tunas Baru Lampung

46 bahwa perusahaan yang bertanggung jawab tidak dapat melakukan kegiatan dengan menutup diri dari masyarakat sekitar wilayah Perseroan bekerja . Perseroan telah berupaya keras menjadi pendukung aktif demi kemajuan Indonesia dengan menjadi rekanan yang bertanggung jawab, berkebijakan sosial dan lingkungan. Ada beberapa kegiatan CSR yang telah diterapkan, yaitu menyediakan kendaraan pendidikan konservasi keliling, mobil unit donor darah, bantuan pendidikan berupa buku-buku dan alat tulis ke sekolah-sekolah, restorasi taman nasional, renovasi bangunan sekolah-sekolah, dan lain-lain. Dalam menjalin kemitraan yang harmonis dengan komunitas sekitar, perusahaan membuka kesempatan kerja, membangun berbagai infrastruktur / fasilitas umum dan kerohanian serta menyediakan akses pendidikan maupun kesehatan. Selain itu, perusahaan juga mendorong pengembangan usaha lokal melalui pelatihan-pelatihan dasar kewirausahaan bagi para ibu rumah tangga.

9. Bakrie Sumatra Plantations Tbk

47 Community Development, yakni dalam upaya mengentaskan kemiskinan warga yang telah dilakukan sejak tahun 2009 silam.

B. Analisis Hasil penelitian

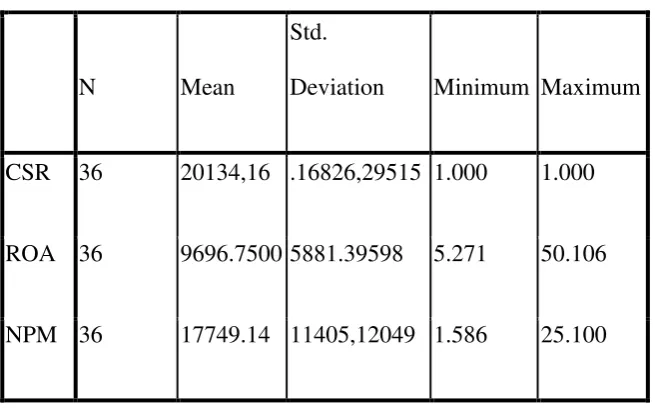

1. Analisis Statistik Deskriptif

Analisa statitistik deskriptif memberikan gambaran data yang dapat dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan kemerengan distribusi (skewness)

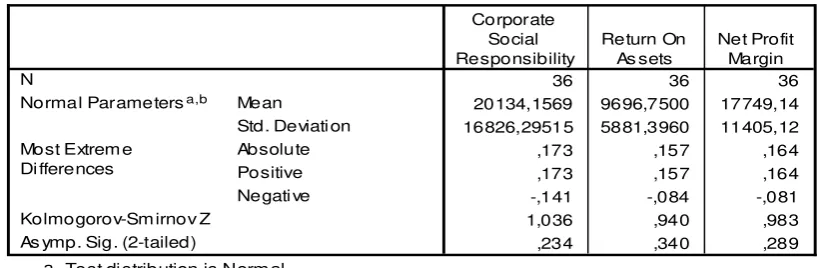

Tabel 4.1

Sumber : lampiran 1

Berdasarkan tabel 4.1 dapat dideskriptifkan bahwa:

a. Variabel skor penerapan CSR perusahaan sampel memiliki rata-rata sebesar 20134.16 dengan nilai minimum sebesar 1.00 dan nilai maksimumnya sebesar 1,00. Besarnya standar deviasi adalah 16826,29515 hal ini menunjukkan

Descriptive Statistics

N Mean

Std.

Deviation Minimum Maximum

CSR 36 20134,16 .16826,29515 1.000 1.000

ROA 36 9696.7500 5881.39598 5.271 50.106

48 bahwa besarnya nilai rata-rata penerapan CSR adalah peningkatan maximum yang mungkin adalah 1.00 sedangkan penurunan yang mungkin adalah kurang dari 1 (-1.00).

b. Skor penerapan ROA perusahaan sampel memiliki rata-rata sebesar 9696.7500 dengan nilai minimum sebesar 5.271 dan nilai maksimumnya sebesar 50.106 Besarnya standar deviasi 5881.39598 adalah hal ini menunjukkan bahwa besarnya nilai rata-rata penerapan ROA adalah peningkatan maximum yang mungkin adalah 5881.39598 sedangkan penurunan yang mungkin adalah kurang dari (-5881.39598).

c.Skor penerapan NPM perusahaan sampel memiliki rata-rata sebesar 17749.14 dengan nilai minimum sebesar 1.586 dan nilai maksimumnya sebesar 25.100. Besarnya standar deviasi 11405.12049 adalah hal ini menunjukkan bahwa besarnya nilai rata-rata penerapan NPM adalah peningkatan maximum yang mungkin adalah 11405.12049 sedangkan penurunan yang mungkin adalah kurang dari (-11405.12049)

2. Uji Asumsi Klasik a. Uji Normalitas

49

Tabel 4.2

Berdasarkan tabel 4.2, dapat dilihat bahwa nilai signifikansi variabel independen yaitu CSR dan variabel dependen yaitu:

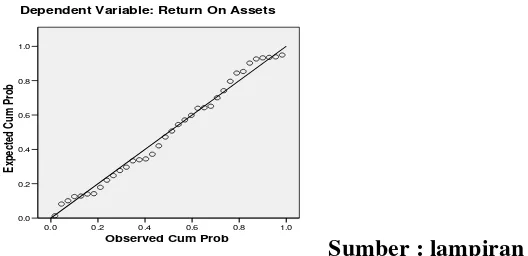

1) ROA menunjukkan data terdistribusi secara normal karena signifikansinya adalah 0,404 dan di atas nilai signifikansi 0,05 dengan kata lain variabel residual berdistribusi normal.Uji normalitas juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.1 dan normal probability plot yang akan disajikan pada gambar 4.2 berikut ini:

Gambar 4.1 Histogram

Sumber : lampiran 2 Berdasarkan gambar 4.1 terlihat bahwa grafik histogram pola distribusi tidak melenceng ke kiri atau ke kanan menunjukkan bahwa data telah terdistribusi normal. As ymp. Sig. (2-tailed)

Corporate

Test di stribution is Norm al. a.

Calculated from data. b.

50

Dependent Variable: Return On Assets

Regression Standardized Residual

Dependent Variable: Net Profit Margin

Mean =-4.68E-17 Std. Dev. =0.986

N =36

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Sumber : lampiran 2

Berdasarkan gambar 4.2 pada grafik normal probability plot terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis diagonal. Hal ini menunjukkan bahwa data telah terdistribusi normal.

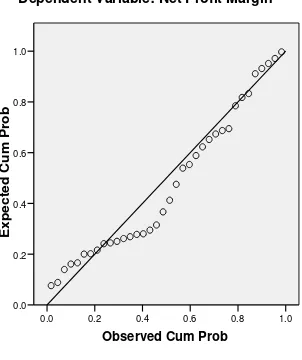

2) NPM menunjukkan data terdistribusi secara normal karena signifikansinya adalah 0,243 dan di atas nilai signifikansi 0,05 dengan kata lain variabel residual berdistribusi normal.Uji normalitas juga dapat dilihat dari grafik histogram yang akan disajikan pada gambar 4.3 dan normal probability plot yang akan disajikan gambar 4.4

Gambar 4.3

51 Berdasarkan gambar 4.3 terlihat bahwa grafik histogram pola distribusi tidak melenceng ke kiri atau ke kanan menunjukkan bahwa data telah terdistribusi normal

Gambar 4.4

Normal P-P Plot of Regression Standardized Residual

Sumber : lampiran 2

Berdasarkan gambar 4.4 pada grafik normal probability plot terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis diagonal. Hal ini menunjukkan bahwa data telah terdistribusi normal.

b. Uji autokorelasi

Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Hasil pengujian autokorelasi dapat dilihat dibawah ini:

52 a) ROA

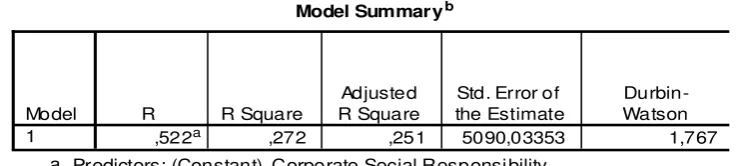

Hasil autokorelasi terhadap ROA akan disajikan pada tabel berikut ini: Tabel 4.3 Model Summaryb

Sumber : lampiran 3

Berdasarkan tabel 4.3 dapat dilihat bahwa nilai Durbin Watson sebesar 1,767. Cara menguji autokorelasi adalah dengan melihat apabila nilai Durbin Watson terletak antara -2 sampai +2, maka tidak terjadi autokorelasi. Dari output tersebut diperoleh nilai Durbin Watson 1,767 maka data tersebut tidak terjadi autokorelasi.

b) NPM

Hasil autokorelasi terhadap NPM akan disajikan pada tabel berikut ini: Tabel 4.4

Sumber : lampiran 3

Model Summaryb

,640a ,502 ,028 11562,23506 1,234

Model

Predictors: (Constant), Corporate Social Responsibility a.

Dependent Variable: Net Profit Margin b.

Model Summaryb

,522a ,272 ,251 5090,03353 1,767

Model

Predictors: (Constant), Corporate Social Responsi bility a.

53 Berdasarkan tabel 4.4 dapat dilihat bahwa nilai Durbin Watson sebesar 1,234. Cara menguji autokorelasi adalah dengan melihat apabila nilai Durbin Watson terletak antara -2 sampai +2, maka tidak terjadi autokorelasi. Dari output tersebut diperoleh nilai Durbin Watson 1,234 maka data tersebut tidak terjadi utokorelasi. c. Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar berikut

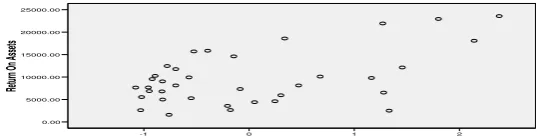

1)ROA Gambar 4.5

Regression Standardized Predicted Value

2

Dependent Variable: Return On Assets

54 Dari gambar 4.5 scatterplot pada ROA terlihat bahwa titik-titik tidak menyebar secara acak dan membentuk suatu pola tertentu serta tidak tersebar merata baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa terjadi heteroskedastisita.

2. NPM

Gambar 4.6

Sumber : lampiran 3

Dari gambar 4.6 scatterplot NPM terlihat bahwa titik-titik tidak menyebar secara acak dan membentuk suatu pola tertentu serta tidak tersebar merata baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa terjadi heteroskedastisitas

3. Uji Hipotesis

a. Hasil Analisis Regresi Sederhana

Pegujian dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Hasil dari pengujian dengan regresi sederhana dapat dilihat dari tabel berikut ini:

1) ROA

Regression Standardized Predicted Value 1

55 Tabel 4.5

Variable Entered/ Removed

Sumber : lampiran 4

Metode yang digunakan untuk melakukan analisis regresi linier sederhana adalah metode enter

Tabel 4.6

Dari tabel 4.6 di atas diperoleh persamaan regresi linier sederhana adalah sebagai berikut : Y2 = 6023,667 + 0,482X + e

Dari persamaan tersebut dapat diuraikan sebagai berikut:

a. Konstanta 6023.667 menyatakan bahwa jika nilai skor penerapan CSR = 0 (tidak ada) maka ROA akan sebesar 6023.667

Va riables Ente red/Re movedb

Corporate S ocial

Responsibilitya . Enter

Model 1

Variables E ntered

Variables

Removed Method

All request ed variables entered. a.

Dependent Variable: Return On Ass ets b.

Coefficientsa

6023,667 1334,007 4,515 ,000

,482 ,051 ,522 3,568 ,001

(Constant)