(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

THE EFFECT OF CHIEF EXECUTIVE OFFICER TURNOVER AND TO REVEAL CORPORATES SOCIAL RESPONSIBILITY ON COMPANY PERFORMANCE USING CORPORATE GOVERNNCE MECHANISM AS

MODERATING VARIABLE

(A Case Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2012-2015)

Oleh:

IDA RAHMAWATI 20130420028

FAKULTAS EKONOMI DAN BISNIS

i

DAMPAK PERGANTIAN CHIEF EXECUTIVE OFFICER DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP

KINERJA PERUSAHAAN DENGAN MEKANISME CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI

(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

THE EFFECT OF CHIEF EXECUTIVE OFFICER TURNOVER AND TO REVEAL CORPORATES SOCIAL RESPONSIBILITY ON COMPANY PERFORMANCE USING CORPORATE GOVERNANCE MECHANISM AS

MODERATING VARIABLE

(A Case Study on Manufacturing Companies Listed in Indonesia Stock Exchange In 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

IDA RAHMAWATI 20130420028

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Ida Rahmawati

Nomor mahasiswa : 20130420028

Menyatakan bahwa skripsi ini dengan judul: “DAMPAK PERGANTIAN CHIEF EXECUTIVE OFFICER DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA PERUSAHAAN

DENGAN MEKANISME CORPORATE GOVERNANCE SEBAGAI

VARIABEL PEMODERASI (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan

Yogyakarta, 24 Maret 2017

v MOTTO

“Baginya (manusia) ada malaikat-malaikat yang selalu menjaganya

bergiliran, dari depan dan belakangnya. Mereka menjaganya atas perintah Allah. Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri mereka sendiri. Dan apabila Allah menghendaki keburukan terhadap suatu kaum, maka tak ada yang dapat menolaknya dan tidak ada

pelindung bagi mereka selain Dia”.

(QS. Ar-Ra’d : 11)

“Tak perlu menjelaskan

tentang dirimu pada siapapun,

karena yang menyukaimu tidak membutuhkannya dan yang membencimu tidak akan mempercayainya”.

vi

PERSEMBAHAN Skripsi ini saya persembahkan untuk:

1. Kedua orangtua ayah dan ibu tercinta. Alhamdulillah putrimu ini dapat menyelesaikan studinya hingga bangku kuliah. Semoga ayah dan ibu bangga walau sampai titik ini, belum termasuk pencapaian yang luar biasa. 2. Kedua adikku tersayang Fandi Ahmad dan Octi Novita Sari. Terimakasih sudah memberi semangat saat kakaknya mulai putus asa dan doa yang tak pernah putus.

3. Dosen pembimbing skripsi saya Ibu Ietje Nazaruddin. Terimakasih bimbingannya dari awal sampai akhir pengerjaan skripsi ini.

4. Teman seperjuangan saat kuliah dan teman-teman kelas A semuanya. Ulfaturrahmah, Swatyka Anugraeny, Mutiara Dewi, Dessy Riliyanti, Dita Nurwulansari, Putri Shafa Lina, Rahmawati Reno Dewi dan Lusiana Dwi Wahyuni, Siti Hajar, Arifah Nuraini Rahmiyati, Hadianti Basti putri, Feraya Rosydiana, Vita Diah Ayu Puspaningsih, Diah Ayu Pramita Sari, Nurlaely Mubarokah, dst yang tidak bisa saya sebutkan satu persatu. Serta semua teman-teman KKN03 tercinta yang telah menjadi keluarga baru yang solid. Terimakasih atas dukungan kalian dan semoga skripsi kalian lancar dan segera selesai

xi DAFTAR ISI

HALAMAN JUDUL... Error! Bookmark not defined. HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... i HALAMAN PENGESAHAN... Error! Bookmark not defined. HALAMAN PERNYATAAN ...2 MOTTO ...3 HALAMAN PERSEMBAHAN ...4 INTISARI... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ...4 DAFTAR TABEL ...7 DAFTAR GAMBAR ...8 BAB I ... Error! Bookmark not defined. PENDAHULUAN ... Error! Bookmark not defined. A. Latar Belakang Penelitian ... Error! Bookmark not defined. B. Batasan Masalah Penelitian ... Error! Bookmark not defined. C. Rumusan Masalah Penelitian ... Error! Bookmark not defined. D. Tujuan Penelitian... 11 E. Manfaat Penelitian... Error! Bookmark not defined. BAB II………… ... Error! Bookmark not defined. TINJAUAN PUSTAKA ... Error! Bookmark not defined. A. Landasan Teori ... Error! Bookmark not defined. 1. Teori Keagenan. ... Error! Bookmark not defined. 2. Corporate Governance. ... Error! Bookmark not defined. 3. Kepemilikan Manajerial. ... Error! Bookmark not defined. 4. Proporsi Komisaris Independen. .... Error! Bookmark not defined. 5. Pengungkapan Corporate Social Responsibility. Error! Bookmark

not defined.

6. Kinerja Perusahaan……….18

xii

A. Obyek/Subyek Penelitian ... Error! Bookmark not defined. B. Jenis Data ... Error! Bookmark not defined. C. Teknik Pengambilan Sampel ... Error! Bookmark not defined. D. Teknik Pengumpulan Data ... Error! Bookmark not defined. E. Definisi Operasional Variabel Penelitian ... Error! Bookmark not

defined.

F. Uji Kualitas Data ... Error! Bookmark not defined. G. Uji Hipotesis dan Analisis Data ... Error! Bookmark not defined. BAB IV ... Error! Bookmark not defined. HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined. A. Gambaran Umum Obyek/Subyek Penelitian .... Error! Bookmark not

defined.

B. Uji Kualitas Data ... Error! Bookmark not defined. C. Hasil Penelitian (Uji Hipotesis)... Error! Bookmark not defined. D. Pembahasan (Interpretasi) ... Error! Bookmark not defined. BAB V... Error! Bookmark not defined. SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... Error!

Bookmark not defined.

xiii

DAFTAR TABEL

4. 1.Prosedur Pemilihan Sampel ... Error! Bookmark not defined. 4. 2.Statistik Deskriptif ... Error! Bookmark not defined. 4. 3. Hasil Uji Normalitas ... Error! Bookmark not defined. 4. 4. Hasil Uji Heteroskedasisitas ... Error! Bookmark not defined. 4. 5. Hasil Uji Autokorelasi... Error! Bookmark not defined. 4. 6. Hasil Uji Multikolinearitas ... Error! Bookmark not defined. 4. 7.Statistik Deskriptif ... Error! Bookmark not defined. 4. 8.Hasil Uji Normalitas ... Error! Bookmark not defined. 4. 9. Hasil Uji Heteroskedastisitas ... Error! Bookmark not defined. 4. 10. Hasil Uji utokorelasi ... Error! Bookmark not defined. 4. 11.Hasil Uji Multikolinearitas Sebelum dilakukan Pengujian Kembali ... Error! Bookmark not defined.

4. 12.Hasil Uji Multikolinearitas Setelah Dilakukan Pengujian Kembali .... Error! Bookmark not defined.

4. 13.Statistik Deskriptif ... Error! Bookmark not defined. 4. 14.Hasil Uji Normalitas ... Error! Bookmark not defined. 4. 15.Hasil Uji Heteroskedastisitas ... Error! Bookmark not defined. 4. 16.Hasil Uji Autokorelasi ... Error! Bookmark not defined. 4. 17.Hasil Uji Multikolinearitas Sebelum dilakukan Pengujian Kembali ... Error! Bookmark not defined.

4. 18.Hasil Uji Multikolinearitas Setelah dilakukan Pengujian Kembali ... Error! Bookmark not defined.

xiv

DAFTAR GAMBAR

2. 1.Model Penelitian 1Pengaruh Pengungkapan Corporate Sosial Responsibility Terhadap Kinerja Perusahaan ... Error! Bookmark not defined. 2. 2.Model Penelitian 2Pengaruh Pengungkapan Corporate Sosial Responsibility yang dimoderasi oleh Kepemilikan Manajerial Terhadap Kinerja Perusahaan ... Error! Bookmark not defined. 2. 3.Model Penelitian 3Pengaruh Pengungkapan Corporate Sosial Responsibility yang dimoderasi oleh Proporsi Komisaris IndependenTerhadap Kinerja

vii

responsibility terhadap kinerja perusahaan dengan mekanisme corporate governance sebagai variabel pemoderasi (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015). Teknik pengambilan sampel yang digunakan pada penelitian ini adalah purposive sampling. Jumlah sampel akhir yang digunakan pada penelitian adalah berjumlah 95 sampel setelah dilakukan pengurangan data dari outlier. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi sederhana dan berganda. Uji hipotesis menggunakan uji t- test dan uji beda dengan menggunakan independent samples t test . Selain itu semua variabel telah diuji dengan uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa semua variabel lolos uji asumsi klasik dan layak untuk digunakan sebagai data penelitian. Hasil analisis menunjukkan bahwa corporate social responsibility berpengaruh positif signifikan terhadap kinerja perusahaan, corporate governance yang diproksikan dengan kepemilikan manajerial memperlemah hubungan pengungkapan corporate social responsibility terhadap kinerja perusahaan, corporate governance yang diproksikan dengan proporsi komisaris independen memperlemah hubungan pengungkapan corporate social responsibility terhadap kinerja perusahaan, tidak terdapat perbedaan pada perusahaan yang melakukan pergantian CEO dan yang tidak melakukan pergantian CEO.

viii

company performance using corporate governance mechanism as moderating variable ( A case study on manufacturing companies listed in Indonesia Stock Exchange in 2012-2015). The sampling technique used in this study was purposive sampling. The number of final sample used in this study was n95 samples after being reduced from outliner. The data analysis techniques used in this study were simple regression and multiple regression analysis. The hypothesis test used t-test and different test using independent samples of t-test. Besides, all variables have been tested using normality test, multicollinearity test, heteroscedasticity test, an autocorrelation test.

The result of the study showed thal all variables passed classical assumption test and were appropriate to be used as research data. The result of the analysis showed that corporate social responsibility had positive significant effect on company performance, corporate governance which was proxified with managerial ownership weakened the revealing of correlation between corporate social responsibility on company performance, corporate governance which was proxified with the proportion of independent directors weakened the revealing of correlation between corporate social responsibility on company performance. There was no difference between companies that conducted CEO replacement and those that did not conduct it.

1

A. Latar Belakang Penelitian

Perusahaan adalah suatu badan/organisasi yang dibangun dengan tujuan untuk mencari keuntungan melalui peningkatan kinerja keuangan untuk mempertahankan kelangsungan hidup perusahaan. Oleh karena itu setiap perusahaan memiliki tujuan. Tujuan perusahaan adalah untuk memaksimalkan kekayaan pemegang saham sebagai pemilik perusahaan. Dengan memaksimalkan kekayaan pemegang saham, maka perusahaan dapat memaksimalkan laba dalam jangka panjang dengan menggunakan sumber daya secara efektif dan efisien. Untuk mencapai tujuan tersebut dibutuhkan strategi perusahaan dalam mengelola manajemennya serta penilaian kinerja. Hal ini dapat dilakukan dengan melakukan analisis keuangan perusahaan (Muntiah, 2010).

Manajemen memegang peranan sangat penting, sebab manajemen merupakan “proses perencanaan, pengorganisasian, pemimpin dan

Ada dua konsep utama untuk menilai manajer dan organisasi yaitu efisiensi dan efektifitas. Efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar, sedangkan efektifitas merupakan kemampuan untuk memilih sasaran yang tepat untuk pencapaian tujuan yang telah ditetepkan. Peranan efektifitas manajemen biasanya diakui sebagai faktor paling penting dalam keberhasilan jangka panjang suatu organisasi. Keberhasilan tersebut diukur dalam bentuk pencapaian sasaran organisasi. Setiap organisasi memiliki tujuan utama/primer dan sekunder (Wardani, 2013).

Dilihat dari tujuan utama didirikannya suatu perusahaan adalah untuk meningkatkan kesejahteraan pemegang saham, maka kesejehteraan tersebut dapat ditingkatkan melalui kinerja perusahaan (firm performance) yang baik. Kinerja perusahaan dikatakan baik apabila perusahaan tersebut dapt mencapai tujuannya. Selain itu kinerja perusahaan yang baik juga bermakna bagi konsumen, komunitas, karyawan, dan pemasok termasuk dalam pemasok adalah kreditur, yaitu pemasok dana.

perusahaan. Kinerja perusahaan yang dihasilkan dapat berdampak positif maupun negatif. Salah satu cara untuk mengetahui ukuran kinerja perusahaan adalah Return on Equity (ROE) (Sitepu, 2009).

ROE adalah ukuran profitabilitas perusahaan yang mengukur tentang pengembalian untuk pemegang saham (Rahayu, 2014). Dalam suatu waktu periode berjalan profitabilitas perusahaan pasti akan mengalami naik turun, sehingga hal tersebut berdampak pada kinerja perusahaan. Apabila kondisi tersebut tetap dibiarkan begitu saja, maka akan mengakibatkan kinerja perusahaan yang buruk, sehingga secara otomatis nilai perusahaan juga akan turun. Hal tersebut diakibatkan pada kondisi luar dari perusahaan. Dengan naik turunnya profitabilitas tersebut terdapat cara untuk mengetahuinya salah satu cara untuk mengetahui naik turunnya nilai perusahaan adalah dengan pengukuran kinerja.

Sehingga dapat disimpulkan bahwa kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Di dalam suatu perusahaan pasti terdapat orang yang mengatur berjalannya kegiatan operasional perusahaan serta mengatur segala sesuatu tentang perusahaan orang yang mengatur atau yang berwenang membuat segala peraturan berkaitan perusahaan untuk mencapai suatu tujuan perusahaan adalah seorang Chief Executive Officer (CEO). Tugas CEO adalah mengatur atau membuat kebijkan seperti visi, misi, tujuan dan strategi bisnis serta mengenai operasional perusahaan. Suatu perusahaan dapat mengganti CEO sewaktu waktu apabila kinerja dari CEO tersebut buruk dan akan menjadikan kinerja perusahaan menjadi buruk pula (Hapsoro, 2008).

Pergantian CEO menjadi salah satu isu yang penting bagi perusahaan. Pergantian CEO dapat terjadi akibat buruknya kinerja CEO dalam menjalankan perusahaan sehingga perusahaan tidak dapat menghasilkan kinerja yang memuaskan, selain itu pergantian CEO juga dapat terjadi akibat masa jabat CEO yang sudah habis. Pergantian CEO suatu perusahaan kemungkinan akan diikuti dengan adanya perubahan visi, misi, tujuan dan strategi bisnis, dengan adanya perubahan tersebut sehingga menuntut adanya restrukturisasi organisasi yang sesuai dengan formulasi visi, misi, tujuan dan strategi yang baru tersebut.

Dengan Pergantian CEO ini seharusnya mampu memicu peningkatan kinerja perusahaan tersebut. (Trisnantari, 2010) menemukan adanya hubungan positif antara pergantian CEO dengan market value BUMN yang diprivatisasi. (Barberis et al, 1996) menyatakan bahwa kompetensi CEO merupakan faktor yang sangat penting dalam peningkatan profitabilitas perusahaan. (Harjum, 2011) juga menyimpulkan bahwa pergantian eksekutif akan mempengaruhi kinerja perusahaan, dan mereka melaporkan bahwa peningkatan efisiensi secara signifikan ternyata hanya terjadi pada perusahaan yang melakukan pergantian pada tingkatan top management-nya.

sehingga perubahan atau pergantian kepemimpinan tidak akan berpengaruh terhadap kinerja perusahaan. Demikian juga dengan hasil penelitian (Trisnantari, 2010) menghasilkan kesimpulan bahwa pergantian pemimpin dalam perusahaan tidak akan mempengaruhi kinerja. (Trisnantari, 2010) bahkan menemukan bahwa pergantian kepemimpinan dalam suatu perusahaan merupakan ritual yang salah dan tidak mengacu pada perubahan kinerja. Sejalan dengan hasil riset di atas (Harjum, 2011) menemukan bahwa pengaruh yang akan muncul dari pergantian pemimpin tersebut akan menjadi penghambat pengaruh positif yang seharusnya muncul ketika terjadi proses penggantian pergantian manajer yang memiliki kinerja yang tidak baik. Penelitian ini dilakukan untuk menguji kembali hubungan pergantian CEO dengan kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Adanya hasil yang beragam mengenai penelitian tentang hubungan pergantian CEO dengan kinerja perusahaan mendorong peneliti untuk memasukkan mekanisme corporate governance sebagai variabel pemoderasi.

Masalah corporate governance muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian perusahaan. Hal tersebut dapat diatasi yaitu dengan cara perusahaan menerapkan good corporate governance (Kaihatu, 2013). Terdapat peraturan tentang penerapan praktik good corporate governance yaitu Undang-Undang Republik Indonesia No.19

kebijakan dalam mengelola Perusahaan sesuai dengan prinsip-prinsip GCG. Diharapkan dengan adanya tata kelola perusahaan yang baik (good corporate governance) seperti adanya monitoring dengan cara memperbesar

kepemilikan saham perusahaan oleh manajemen dan peran monitoring yang dilakukan dewan komisaris independen diharapkan akan meningkatkan kinerja perusahaan.

Akhir-akhir ini, banyak perusahaan semakin menyadari pentingnya menerapkan program Corporate Social Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Menurut (Yuniasih, 2007), akuntabilitas dapat dipenuhi dan asimetri informasi dapat dikurangi jika perusahaan melaporkan dan mengungkapkan kegiatan CSRnya ke para stakeholders. Dengan pelaporan dan pengungkapan CSR, para stakeholders akan dapat mengevaluasi bagaimana pelaksanaan CSR dan memberikan penghargaan/sanksi terhadap perusahaan sesuai hasil evaluasinya. CSR merupakan klaim stakeholders agar perusahaan tidak hanya beroperasi untuk kepentingan para pemegang saham (shareholders), tapi juga untuk kemaslahatan pihak stakeholders dalam praktik bisnis, yaitu para pekerja, komunitas lokal, pemerintah, Lembaga Swadaya Masyarakat (LSM), konsumen, dan lingkungan (Nugroho, 2007).

Penerapan CSR dipercaya dapat meningkatkan kinerja perusahaan, dimana para investor cenderung menanamkan modal kepada perusahaan yang melakukan kegiatan CSR. Kewajiban melaksanakan CSR juga diberlakukan bagi perusahaan yang melakukan penanaman modal di Indonesia sebagaimana diatur di dalam Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal yang tertuang dalam Pasal 15 berbunyi:

Setiap penanam modal berkewajiban:

a. Menerapkan prinsip tata kelola perusahaan yang baik;

b. Melaksanakan tanggung jawab sosial perusahaan;

Motivasi untuk melakukan penelitian ini adalah adanya ketidakkonsistenan hasil beberapa penelitian yang menguji variabel serupa. Perbedaan penelitian ini dengan penelitian terdahulu adalah dengan menambahkan variable independennya yaitu Corporate Social Responsibility (CSR). Alasan mengapa peneliti menambahkan variabel CSR yaitu karena rendahnya kualitas praktik pengungkapan tanggung jawab sosial di Indonesia bila dibandingkan dengan negara-negara lain. Maka dari itu mendorong penulis untuk melaukan penelitian dengan judul Dampak Pergantian Chief Executive Officer Dan Pengungkapan Corporate Social Responsibility

Dengan demikian penggunaan corporate governance sebagai variabel pemoderasi dalam penelitian ini diharapkan dapat memperkuat hubungan corporate social responsibility dengan kinerja perusahaan. Dalam penelitian

ini, indikator mekanisme corporate governance yang digunakan adalah kepemilikan manajerial dan proporsi komisaris independen. Diharapkan dengan adanya kontrol yang dimiliki oleh manajer dalam kepemilikan manajerial dapat mempengaruhi kinerja perusahaan dalam mencapai maksimalisasi nilai perusahaan (Suhartati, 2011). Penelitian (Sukamulja, 2011) menunjukkan prosentase kepemilikan manajemen berpengaruh terhadap kebijakan perusahaan dalam mengungkapkan informasi sosial. Tingkat kepemilikan institusional dalam proporsi besar juga mempengaruhi nilai pasar perusahaan. Menurut (Sukamulja, 2011) semakin besar tingkat kepemilikan saham oleh investor institusional, semakin efektif mekanisme kontrol terhadap kinerja manajemen untuk mencapai tujuan perusahaan yaitu meningkatkan nilai perusahaan dengan melaksanakan good corporate governance mengalami peningkatan kinerja perusahaan yang signifikan.

B. Batasan Masalah Penelitian

Agar pembahasan dapat terfokus dan tidak meluas, maka dalam penelitian ini peneliti hanya membatasi masalah pada :

governance menggunakan proksi kepemilikan manajerial dan proporsi

komisaris independen

2. Dalam penelitian ini hanya memfokuskan objek penelitian pada perusahaan manufaktur yang terdaftar di BEI dengan periode 2012-2015. C. Rumusan Masalah Penelitian

Permasalahan yang akan dirumuskan pada penelitian ini adalah sebagai berikut:

1. Apakah pengungkapan corporate social responsibility berpengaruh positif terhadap kinerja perusahaan?

2. Apakah mekanisme corporate governance yang diproksikan dengan kepemilikan manejerial dapat memperkuat hubungan positif corporate social responsibility dengan kinerja perusahaan?

3. Apakah mekanisme corporate governance yang diproksikan dengan proporsi komisaris independen dapat memperkuat hubungan positif corporate social responsibility dengan kinerja perusahaan?

4. Apakah terdapat perbedaan pergantian chief executive officer pada kinerja perusahaan?

D. Tujuan Penelitian

Tujuan dalam penelitian ini adalah sebagai berikut :.

2. Untuk menguji corporate governance yang diproksikan dengan kepemilikan manejerial dapat memperkuat hubungan positif corporate social responsibility dengan kinerja perusahaan.

3. Untuk menguji corporate governance yang diproksikan dengan proporsi komisaris independen dapat memperkuat hubungan positif corporate social responsibility dengan kinerja perusahaan.

4. Untuk menguji perbedaan pergantian chief executive officer pada kinerja perusahaan.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Kegunaan Secara Teoritis

Penelitian ini diharapkan bermanfaat untuk menambah pengetahuan kita mengenai dampak pergantian chief executive officer, pengungkapan corporate social responsibility terhadap kinerja perusahaan dengan mekanisme corporate governance sebagai variabel pemoderasi. Selain itu penelitian ini juga berguna untuk para peneliti yang akan melakukan penelitian lebih lanjut mengenai topik ini.

2. Bagi Pemerintah

itu pemerintah juga dapat mengetahui mekanisme corporate governance dalam pelaksanaan kegiatan perusahaan

3. Bagi Perusahaan / Investor

13

A. Landasan Teori 1. Teori Keagenan.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Masalah konflik agensi dalam korporasi biasanya terjadi karena pemilik perusahaan (principal) tidak dapat berperan aktif dalam manajemen perusahaan. Mereka mendelegasikan wewenang dan tanggung jawab pengelolaan perusahaan kepada para manajer profesional (agent) untuk bekerja atas nama dan untuk kepentingannya. Akibatnya, munculah konflik agensi (agency conflict) yang sulit diselaraskan.

(Muntiah, 2010) mengidentifikasi kos keagenan menjadi tiga kelompok, yaitu: 1) the monitoring expenditure by the principal adalah kos pengawasan yang harus dikeluarkan oleh pemilik; 2) the bonding cost adalah kos yang harus dikeluarkan akibat pemonitoran yang harus dikeluarkan prinsipal kepada agen; dan 3) the residual loss adalah pengorbanan akibat berkurangnya kemakmuran prinsipal karena perbedaan keputusan antara prinsipal dan agen.

(Barberis et al, 1996) juga menunjukkan adanya tiga unsur tambahan yang dapat membatasi perilaku menyimpang yang dilakukan oleh agen. Unsur-unsur tersebut adalah bekerjanya pasar tenaga manajerial, bekerjanya pasar modal dan unsur bekerjanya pasar bagi keinginan menguasai dan mendominasi kepemilikan perusahaan (market for corporate control). Agen bisa tidak bermasa depan bila kinerjanya buruk sehingga diberhentikan oleh pemegang saham.

kinerja rendah yang memungkinkan pemegang saham baru menggantinya dengan pengelola lain setelah perusahaan diambil alih.

Corporate governance yang merupakan konsep yang didasarkan pada

teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak berkaitan dengan dana/capital yang telah ditanamkan oleh investor.

2. Corporate Governance.

Corporate governance merupakan suatu mekanisme pengelolaan yang

didasarkan pada teori keagenan. Penerapan konsep corporate governance diharapkan memberikan kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan pemilik (investor), dan pemilik menjadi lebih yakin bahwa agen tidak akan melakukan suatu kecurangan untuk kesejahteraan agen (Wardani, 2013).

Indonesian Institute for Corporate Governance mendefinisikan corporate governance sebagai proses dan struktur yang diterapkan dalam

meliputi mekanisme internal (struktur dewan direksi dan kepemilikan manajerial) dan mekanisme eksternal (kepemilikan institusional).

3. Kepemilikan Manajerial.

Kepemilikan manajerial adalah proporsi pemegang saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan, yaitu direksi dan komisaris . Menurut (Muntiah, 2010) kepemilikan saham oleh manajer dapat menyetarakan kepentingan manajer dan pemegang saham karena dengan memiliki saham perusahaan, manajer akan merasakan langsung manfaat dari setiap keputusan yang diambilnya, begitu pula bila terjadi kesalahan maka manajer juga akan menanggung kerugian sebagai salah satu konsekuensi kepemilikan saham. Hal ini merupakan insentif bagi manajer untuk meningkatkan kinerja perusahaan.

4. Proporsi Komisaris Independen.

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2006).

komisaris independen yang secara professional sama dengan jumlah saham yang dimiliki pemegang saham minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris

independen adalah 30% dari seluruh anggota dewan komisaris. 5. Pengungkapan Corporate Social Responsibility.

Perusahaan berkembang atau perusahaan besar memiliki tanggung jawab yang tinggi untuk mengungkapkan kegiatan sosial perusahaan yang dinyatakan dalam laporan tahunan perusahaan. Tanggung jawab sosial atau corporate social responsibility (CSR) adalah suatu konsep bahwa organisasi, khususnya perusahaan adalah memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan. (Rahayu, 2014).

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stockholders, yang melebihi tanggung jawab organisasi di bidang hukum (Saputri, 2011). CSR berhubungan erat dengan “pembangunan berkelanjutan”, dimana ada

Penerapan CSR dalam perusahaan-perusahaan diharapkan selain memiliki komitmen finansial kepada pemilik atau pemegang saham, tapi juga memiliki komitmen sosial terhadap para pihak lain yang berkepentingan, karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan dalam jangka panjang.

6. Kinerja Perusahaan

Kinerja keuangan perusahaan merupakan gambaran kondisi keuangan peusahaan pada suatu periode tertentu menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif (Kurnianto, 2011).

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal (Gozali, 2013).

B. Hipotesis

Perusahaan dengan pengungkapan CSR yang baik memiliki tingkat pengungkapan yang lebih luas dibandingkan dengan perusahaan – perusahaan yang tidak mengungkapkan CSR (Sitepu, 2009). Pengungkapan yang semakin luas akan memberikan sinyal positif kepada pihak-pihak yang berkepentingan terhadap perusahaan (stakeholder) maupun para pemegang saham perusahaan (shareholder). Semakin luas informasi yang disampaikan kepada stakeholder dan shareholder maka akan semakin memperbanyak informasi yang diterima mengenai perusahaan. Hal ini akan menimbulkan kepercayaan stakeholder dan shareholder kepada perusahaan. Kepercayaan ini ditunjukkan stakeholder

dengan diterimanya produk-produk perusahaan sehingga akan meningkatkan laba dan ROE perusahaan.

Penelitian (Kurnianto, 2011) menunjukkan bahwa aktifitas CSR dapat menjadi elemen yang menguntungkan dalam strategi perusahaan, memberikan kontribusi kepada manajemen risiko dan memelihara hubungan yang dapat memberikan keuntungan jangka panjang bagi perusahaan. Selain itu penelitian yang dilaukukan oleh (Annisa dan Wiwin, 2012) berkaitan dengan sustainability report dan kinerja perusahaan menunjukkan hasil bahwa perusahaan-perusahaan yang mengungkapkan laporan berkelanjutan memiliki pengaruh terhadap kinerja perusahaan.

ekonomi, lingkungan, dan sosial menunjukkan hasil bahwa kinerja ekonomi dan lingkungan memiliki pengaruh terhadap kinerja perusahaan. Sedangkan Penelitian (Anggraeni, 2011), menunjukkan bahwa perusahaan yang melakukan aktivitas CSR tidak berpengaruh terhadap kinerja perusahaan.

Dengan demikian dapat dirumusakan hipotesis sebagai berikut :

H1 : Pengungkapan Corporate Social Responsibility berpengaruh positif terhadap Kinerja Perusahaan

2. Pengungkapan Corporate Social Responsibility, Corporate Governance dan Kinerja Perusahaan

Pengungkapan Corporate Social Responsibility yang dilakukan oleh perusahaan yang diharapkan juga dapat meningkatkan kinerja perusahaan. Dengan adanya corporate governance (kepemilikan manajerial dan proporsi komisaris independen) yang baik diharapkan dapat menjadi suatu garis pembatas bagi pihak manajer dalam menjalankan tujuan perusahaan yaitu meningkatkan profit sebesar-besarnya untuk kepentingan stakeholders.

nilai perusahaan (Muntiah, 2010) salah satu cara yang dapat dilakukan adalah dengan memperbesar kepemilikan saham perusahaan oleh manajemmen, sehingga kepentingan pemilik akan dapat disejajarkan dengan kepentingan manajer.

Pada penelitian yang dilakukan oleh (Gill dan Mathur, 2011) menyatakan bahwa perusahaan yang telah melaksanakan good corporate governance dengan baik dapat meningkatkan kinerja perusahaan.

Jika manajemen memiliki kepemilikan dalam suatu perusahaan maka manajemen akan memiliki kepentingan yang sama dengan kepentingan pemilik. Hal ini didukung penelitian yang dilakukan oleh (Switzer & Tang, 2009) menemukan bahwa perusahaan yang melaksanakan tanggung jawab sosial dengan baik maka dapat meningkatkan kinerja perusahaan.

Sedangkan penelitian Hasil penelitian (Maryanah dan Amilin, 2011) menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kinerja perusahaan. Hasil ini mengindikasikan bahwa baik dewan direksi maupun dewan komisaris tidak memiliki insentif untuk memaksimumkan kesejahteraannya dan konflik yang terjadi di dalam teori keagenan tidak dapat dikurangi.

mengurangi manajemen puncak yang memiliki kinerja buruk (Kaihatu, 2013). Namun hasil yang penelitian yang berbeda yang dilakukan oleh (Brown et al, 2014) ditemukan tidak terdapat pengaruh antara dewan komisaris terhadap kinerja perusahaan. Windah (2013) mengatakan dewan komisaris merupakan "the ulitimate center of control" semakin besar jumlah komisaris fungsi servis dan kontrol akan semakin baik karena akan semakin banyak keahlian dalam memberikan nasehat yang bernilai dalam strategi dan penyelenggaraan perusahaan.

Berdasarkan paparan di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H2: Corporate governance yang diproksikan dengan kepemilikan manajerial memperkuat hubungan pengungkapan corporate social responsibility terhadap Kinerja Perusahaan

H3: Corporate governance yang diproksikan dengan proporsi komisaris independen memperkuat hubungan pengungkapan corporate social responsibility terhadap Kinerja perusahaan 3. Perbedaan Pergantian Chief Executive Officer pada Kinerja Perusahaan

menunjukkan bahwa perusahaan yang melakukan pergantian CEO dapat meningkatkan kinerja perusahaan. Sedangkan hasil yang berbeda yang dilakukan oleh (Hapsoro, 2008) yang menghasilkan peningkatan kinerja perusahaan tidak dipengaruhi oleh pergantian CEO.

Dengan demikian dapat dirumusakan hipotesis sebagai berikut :

[image:35.595.126.466.305.403.2]H4: Ada perbedaan kinerja perusahaan yang melakukan pergantian CEO C. Model Penelitian

GAMBAR 2. 1.

Model Penelitian 1Pengaruh Pengungkapan Corporate Sosial Responsibility Terhadap Kinerja Perusahaan

GAMBAR 2. 2.

Model Penelitian 2 Pengaruh Pengungkapan Corporate Sosial Responsibility yang dimoderasi oleh Kepemilikan Manajerial Terhadap Kinerja Perusahaan

Pengungkapan Corporate Sosial

Responsibility

Kinerja Perusahaan H1

Pengungkapan Corporate Sosial

Responsibility

Kinerja Perusahaan H2

[image:35.595.144.470.465.665.2]PP

GAMBAR 2. 3.

Model Penelitian 3Pengaruh Pengungkapan Corporate Sosial Responsibility yang dimoderasi oleh Proporsi Komisaris IndependenTerhadap Kinerja Perusahaan

H4

GAMBAR 2. 4.

Model Penelitian 4 Perbedaan Perusahaan yang melakukan Pergantian Chief Executive Officer

Pengungkapan Corporate Sosial

Responsibility

Kinerja Perusahaan H3

Proporsi Komisaris Independen

Berganti Tidak Berganti

Pergantian Chief Executive Officer

[image:36.595.101.497.476.662.2]25

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015 . Data mengenai laporan keuangan tahunan perusahaan manufaktur tersebut diperoleh dari www.idx.co.id

C. Teknik Pengambilan Sampel

Teknik yang digunakan untuk pengambilan sample pada penelitian ini adalah purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan tersebut secara konsisten terdaftar di Bursa Efek Indonesia pada periode 2012-2015.

2. Perusahaan tersebut menerbitkan laporan keuangan tahunan secara berturut turut pada periode 2012-2015.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi. Di mana data-data yang didapatkan dari laporan keuangan perusahaan manufaktur yang tercatat di BEI.

E. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini meliputi: 1. Variabel Dependen.

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel terikat dalam penelitian ini adalah kinerja perusahaan yang diukur menggunakan proksi ROE. Kinerja perusahaan dalan penelitian ini diukur dengan menggunakan ROE dengan rumus sebagai berikut:

X 100 %

2. Variabel Independen.

Variabel bebas independen adalah variabel yang tidak dipengaruhi oleh variabel lainnya. Variabel bebas dalam penelitian ini adalah pengungkapan corporate social responsibility. Pengungkapan corporate social responsibility diukur dengan rumus :

3. Variabel Moderating

pemoderasi penelitian ini adalah mekanisme good corporate governance yang diukur menggunakan proksi kepemilikan manajerial dan proporsi komisaris independen. Kepemilikan manajerial (KM) diukur dengan persentase kepemilikan saham oleh dewan direksi dan dewan komisaris dibagi jumlah saham yang beredar. Rumus perhitungannya adalah:

x 100 %

Proporsi komisaris independen (IN) diukur dengan persentase jumlah komisaris independen dibagi total jumlah anggota dewan komisaris. Rumus perhitungannya adalah:

x 100 %

4. Pergantian Chief Executive Officer (CEO)

Pergantian CEO pada penelitian ini diukur dengan variable dummy, 1 untuk yang melakukan pergantian dan 0 untuk yang tidak melakukan pergantian.

F. Uji Kualitas Data 1. Model Penelitian 1

Sebelum dilakukannya pengujian pada hipotesis pada model penelitian 1 yang diajukan diatas, perlu dilakukan serangkaian uji asumsi klasik yang berpedoman pada teori yang dituliskan olehIdris (2006) sebagai berikut: a. Uji Normalitas.

normalitas yang digunakan dalam penelitian ini yaitu Uji Kolmogorov-Smirnov. Sampel dikatakan berdistribusi normal apabila

nilai Sig > = 0,05. Sebaliknya, data tidak berdistribusi normal apabilaSig < = 0,05.

b. Uji Autokorelasi.

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Persyaratan yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi dalam penelitian. Metode uji autokorelasi yang digunakan dalam penelitian ini yaitu Uji Durbin Watson dengan ketentuan sebagai berikut:

1) Jika d < dL atau d > (4-dL), maka hipotesis nol ditolak yang artinya terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

c. Uji Multikolinearitas.

Uji multikolinearitas digunakan untuk melihat adanya hubungan linear antara peubah bebas X dalam model regresi berganda atau dengan kata lain melihat adanya hubungan antara variabel independen satu dengan variabel independen yang lainnya. Metode uji multikolinearitas dalam penelitian ini menggunakan nilai dari Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila nilai VIF <

10, maka tidak terdapat multikolinearitas, dan sebaliknya. Serta memiliki nilai tolerance > 0,1.

d. Uji Heteroskedastisitas.

Uji heteroskedastisitas dilakukan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Heteroskedastisitas sendiri merupakan ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

Metode yang digunakan dalam uji heteroskedastisitas yaitu Uji Glejser, yang dilakukan dengan cara meregresikan nilai absolute

residual dengan variabel-variabel independen dalam model. Syarat

non-heteroskedastisitas dapat terpenuhi apabila nilai Sig > = 0,05. 2. Model Penelitian 2 dan Model Penelitian 3

yang berpedoman pada teori yang dituliskan oleh Idris (2006) sebagai berikut:

a. Uji Normalitas.

Uji normalitas digunakan untuk mengetahui apakah sampel dalam penelitian berdistribusi normal atau tidak. Metode uji normalitas yang digunakan dalam penelitian ini yaitu Uji Kolmogorov-Smirnov. Sampel dikatakan berdistribusi normal apabila

nilai Sig > = 0,05. Sebaliknya, data tidak berdistribusi normal apabilaSig < = 0,05.

b. Uji Autokorelasi.

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Persyaratan yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi dalam penelitian. Metode uji autokorelasi yang digunakan dalam penelitian ini yaitu Uji Durbin Watson dengan ketentuan sebagai berikut:

1) Jika d < dL atau d > (4-dL), maka hipotesis nol ditolak yang artinya terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

Nilai dU dan dL diperoleh dari tabel statistik Durbin Watson yang nilainya tergantung pada banyaknya sampel dan juga variabel independennya.

c. Uji Multikolinearitas.

Uji multikolinearitas digunakan untuk melihat adanya hubungan linear antara peubah bebas X dalam model regresi berganda atau dengan kata lain melihat adanya hubungan antara variabel independen satu dengan variabel independen yang lainnya. Metode uji multikolinearitas dalam penelitian ini menggunakan nilai dari Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila

nilai VIF < 10, maka tidak terdapat multikolinearitas, dan sebaliknya. Serta memiliki nilai tolerance > 0,1.

d. Uji Heteroskedastisitas.

Uji heteroskedastisitas dilakukan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Heteroskedastisitas sendiri merupakan ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

Metode yang digunakan dalam uji heteroskedastisitas yaitu Uji Glejser, yang dilakukan dengan cara meregresikan nilai absolute

residual dengan variabel-variabel independen dalam model. Syarat

3. Model Penelitian 4

Sebelum dilakukan pengujian pada hipotesis keempat, dilakukan pengujian pada kualitas data sampel terlebih dahulu. Sebelum dilakukan uji beda, pada hipotesis keempat terlebih dahulu dilakukan uji normalitas. Uji normalitas digunakan untuk mengetahui apakah sampel dalam penelitian berdistribusi normal atau tidak. Metode uji normalitas yang digunakan dalam penelitian ini yaitu Uji Kolmogorov-Smirnov. Sampel dikatakan berdistribusi normal apabila nilai Sig > = 0,05. Sebaliknya, data tidak berdistribusi normal apabilaSig < = 0,05.

G. Uji Hipotesis dan Analisis Data 1. Model Penelitian 1

Uji hipotesis pertama mengenai pengaruh corporate social responsibility terhadap ROE perusahaan menggunakan regresi sederhana.

Terdapat 2 macam pengujian pada regresi sederhana, yaitu: 1. Uji Simultan (Uji F)

2. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi ini digunakan untuk melihat kemampuan model untuk menerangkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Penelitian ini hanya menguji 1 variabel independen, maka untuk malakukan uji koefisien determinasi dilihat dari nilai R Square.

3. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen. Kriteria pengujian pada Uji t dapat dilihat dari nilai Sig. Dikatakan ada pengaruh variabel independen terhadap variabel dependen secara parsial apabila nilai Sig < = 0,05 dan tidak terdapat pengaruh variabel independen terhadap variabel dependen secara parsial apabila nilai Sig > = 0,05.

Model regresi sederhana pada penelitian ini sebagai berikut:

(1)…………. ROE = α + β1 (CSR) + e

Keterangan :

ROE : Kinerja Perusahaan

α : Konstanta

β1 : Beta

2. Model Penelitian 2 dan 3

Uji hipotesis 2 dan 3 mengenai pengungkapan corporate social responsibility yang dimoderasi oleh kepemilikan manajerial dan proporsi

komisaris independen terhadap ROE perusahaan menggunakan regresi berganda. Terdapat 2 macam pengujian pada regresi berganda, yaitu: a. Uji Simultan (Uji F)

Uji F dalam analisis regresi sederhana bertujuan untuk mengetahui pengaruh variabel independen secara simultan yang ditunjukkan dalam tabel ANOVA. Kriteria pengujian pada Uji F dapat dilihat dari nilai Sig. Dikatakan ada pengaruh variabel independen terhadap variabel dependen secara bersama-sama apabila nilai Sig < = 0,05 dan tidak terdapat pengaruh variabel independen terhadap variabel dependen secara bersama-sama apabila nilai Sig > = 0,05.

b. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi ini digunakan untuk melihat kemampuan model untuk menerangkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Penelitian ini hanya menguji 1 variabel independen, maka untuk malakukan uji koefisien determinasi dilihat dari nilai R Square.

c. Uji Parsial (Uji t)

pengujian pada Uji t dapat dilihat dari nilai Sig. Dikatakan ada pengaruh variabel independen terhadap variabel dependen secara parsial apabila nilai Sig < = 0,05 dan tidak terdapat pengaruh variabel independen terhadap variabel dependen secara parsial apabila nilai Sig > = 0,05.

Model regresi berganda pada penelitian ini sebagai berikut:

(2)………. ROE = α + β1 (CSR) + β2 (KM) + β3 (CSR.KM) + e

(3)………. ROE = α + β1 (CSR) + β2 (IN) + β3 (CSR.IN) + e Keterangan :

ROE : Kinerja Perusahaan

α : Konstanta

β1-β3 : Beta

CSR : Pengungkapan Corporate Social Responsibility KM : Kepemilikan Manajerial

IN : Proporsi Komisaris Independen 3. Model Penelitian 4

Alat uji yang digunakan untuk uji hipotesis keempat mengenai perbedaan perusahaan yang melakukan pergantian dan yang tidak melakukan pergantian CEO ditentukan berdasarkan hasil dari uji normalitas data. Apabila data berdistribusi normal, maka uji hipotesis yang digunakan adalah uji parametrik (paired sample t-test), jika data tidak berdistribusi normal maka uji hipotesis yang digunakan uji non parametrik (wilcoxon signed rank test). Uji paired sample t-test dan uji wilcoxon

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Sampel dalam penelitian ini yaitu perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012 sampai 2015. Teknik pengambilan sampel yang digunakan yaitu non probability sampling dengan menggunakan pendekatan purposive sampling dengan kriteria yang telah ditetapkan sebelumnya di bab 3.

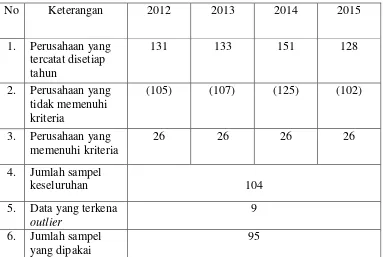

Jumlah Sampel yang digunakan dalam penelitian ini sebanyak 104 perusahaan untuk model penelitian 1, 2 dan 3. Ketiga model penelitian ini memerlukan syarat uji normalitas agar seluruh sampel dapat digunakan. Namun pada model penelitian 1, 2, 3 terdapat syarat data harus berdistribusi normal dikarenakan pengujian hipotesis menggunakan regresi sederhana dan berganda, maka sampel dikeluarkan sebanyak 9 dikarenakan sampel tersebut outlier. Sehingga sampel pada model penelitian 1, 2 dan 3 sebanyak 95

TABEL 4. 1.

Prosedur Pemilihan Sampel

No Keterangan 2012 2013 2014 2015

1. Perusahaan yang tercatat disetiap tahun

131 133 151 128

2. Perusahaan yang tidak memenuhi kriteria

(105) (107) (125) (102)

3. Perusahaan yang memenuhi kriteria

26 26 26 26

4. Jumlah sampel

keseluruhan 104

5. Data yang terkena outlier

9

6. Jumlah sampel yang dipakai

B. Uji Kualitas Data 1. Statistik Deskriptif

[image:52.595.152.513.243.289.2]Model Penelitian 1

TABEL 4. 2.

Statistik Deskriptif

Variabel N Minimum Maximum Mean Std deviation CSR 95 0,0435 0,2391 0,132608 0,0446357

Berdasarkan tabel statistik deskriptif tersebut variabel CSR memiliki nilai minimum sebesar sebesar 0,0435 kemudian untuk nilai maximum sebesar0,2391. Sedangkan nilai Mean sebesar 0,132608 dengan standar deviasinya sebesar 0,0446357

2. Uji Asumsi Klasik a. Uji Normalitas

TABEL 4. 3. Hasil Uji Normalitas

Asymp.sig ( 2-tailed) Keterangan

0,321 Data berdistribusi normal

Syarat untuk data dapat dikatakan berdistribusi normal apabila nilai Sig > = 0,05. Berdasarkan pada Tabel 4.3. diatas tertulis bahwa nilai Sig pada Shapiro-Wilk sebesar 0,321. Nilai Sig berada di atas 0,05, hal ini dapat disimpulkan bahwa data untuk pengujian pada hipotesis pertama berdistribusi normal.

b. Uji Heteroskedastisitas

Metode yang digunakan dalam uji heteroskedastisitas yaitu Uji Glejser, yang dilakukan dengan cara meregresikan nilai absolute

residual dengan variabel independen dalam model. Syarat

non-heteroskedastisitas dapat terpenuhi apabila nilai Sig > = 0,05. TABEL 4. 4.

Hasil Uji Heteroskedasisitas

Variabel T Sig Keterangan

CSR -0,529 0,598 Tidak terkena heteroskedastisitas Dependent Variabel: ABS_RES

[image:53.595.173.515.544.592.2]menunjukkan residual pada pengamatan tidak berpengaruh terhadap variabel independen yang diteliti.

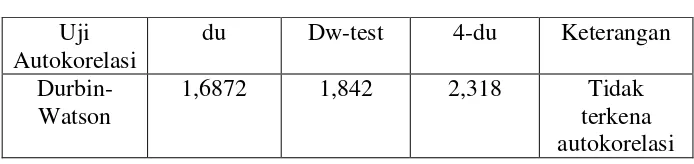

c. Uji Autokorelasi

[image:54.595.169.516.373.455.2]Metode uji autokorelasi yang digunakan dalam penelitian ini yaitu Uji Durbin Watson dengan ketentuan dU < d < 4-dU. Nilai d diperoleh dari hasil uji autokorelasi sedangkan nilai dU diperoleh dari tabel statistik Durbin Watson yang nilainya tergantung pada banyaknya sampel dan juga variabel independennya.

TABEL 4. 5. Hasil Uji Autokorelasi Uji

Autokorelasi

du Dw-test 4-du Keterangan Durbin-

Watson

1,6872 1,842 2,318 Tidak terkena autokorelasi

Nilai Durbin-Watson pada Tabel 4.5. diatas menunjukkan angka 1,842. Syarat terpenuhinya uji autokorelasi yaitu dU < d < 4-dU, dan untuk nilai dU sudah diperoleh sebesar 1,6872. Maka didapat rumusan sebagai berikut :

dU < dw < 4-Du 1,6872 < 1,842 < 2,318

d. Uji Multikolinearitas

[image:55.595.175.515.299.344.2]Metode uji multikolinearitas dalam penelitian ini menggunakan nilai dari Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10, maka tidak terdapat multikolinearitas.

TABEL 4. 6. Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

CSR 1,000 1,000 Tidak terkena

multikolinearitas

Berdasarkan tabel 4.6. diatas dapat dilihat bahwa variabel CSR memiliki nilai VIF < 10 yaitu 1,000. Dan nilai tolerance memiliki nilai > 0,1 yaitu 1,000. Hal ini menunjukkan bahwa data tersebut sudah memenuhi uji multikolinearitas dan tidak ada multikolinearitas didalamnya. Artinya, tidak ada hubungan antara variabel independen satu dengan variabel independen yang lainnya.

1. Statistik Deskriptif Model Penelitian 2

TABEL 4. 7. Statistik Deskriptif

Variabel N Minimum Maximum Mean Std deviation CSR 95 0,0435 0,2391 0,132608 0,0446357

[image:55.595.140.519.643.705.2]Berdasarkan tabel statistik deskriptif tersebut variabel CSR memiliki nilai minimum sebesar sebesar 0,0435 kemudian untuk nilai maximum sebesar 0,2391. Sedangkan nilai Mean sebesar 0,132608 dengan standar deviasinya sebesar 0,0446357. Sedangkan untuk variabel KM memiliki nilai minimum sebesar sebesar 0,0023 kemudian untuk nilai maximum sebesar 81,8247 dengan standar deviasinya sebesar 14,9632122

2. Uji Asumsi Klasik a. Uji Normalitas

[image:56.595.170.515.611.647.2]Uji normalitas adalah pengujian terhadap kenormalan distribusi data. Pengujian ini dilakukan dengan analisis statistik parametik, dengan asumsi bahwa data terdisrtibusi secara normal. Penelitian ini akan menggunakan pengujian data dengan analisis statistik menggunakan analisis Shapiro-Wilk. Jika nilai uji Shapiro-Wilk > 0.05 berarti data berdistribusi normal. Sebaliknya jika nilai signifikan uji Shapiro-Wilk < 0.05 maka data dinyatakan tidak berdistribusi normal.

TABEL 4. 8. Hasil Uji Normalitas

Asymp.sig ( 2-tailed) Keterangan

0,345 Data berdistribusi normal

nilai Sig pada Shapiro-Wilk sebesar 0,345. Nilai Sig berada di atas 0,05, hal ini dapat disimpulkan bahwa data untuk pengujian pada hipotesis kedua berdistribusi normal.

b. Uji Heteroskedastisitas

Metode yang digunakan dalam uji heteroskedastisitas yaitu Uji Glejser, yang dilakukan dengan cara meregresikan nilai absolute

residual dengan variabel independen dalam model. Syarat

[image:57.595.170.516.399.471.2]non-heteroskedastisitas dapat terpenuhi apabila nilai Sig > 0,05.

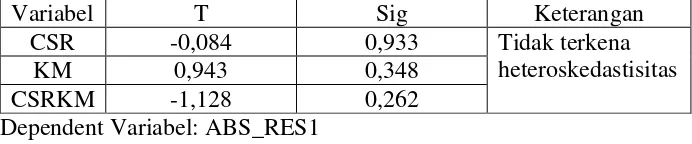

TABEL 4. 9.

Hasil Uji Heteroskedastisitas

Variabel T Sig Keterangan

CSR -0,084 0,933 Tidak terkena heteroskedastisitas

KM 0,943 0,348

CSRKM -1,128 0,262

Dependent Variabel: ABS_RES1

Berdasarkan tabel 4.9. dapat dilihat bahwa nilai Sig pada variabel CSR, KM dan CSRKM menunjukkan angka > 0,05 yaitu sebesar 0,933, 0,348, 0,262. Hal ini berarti sudah terpenuhinya syarat hetereoskedastisitas yang menunjukkan residual pada pengamatan tidak berpengaruh terhadap variabel independen yang diteliti.

c. Uji Autokorelasi

statistik Durbin Watson yang nilainya tergantung pada banyaknya sampel dan juga variabel independennya.

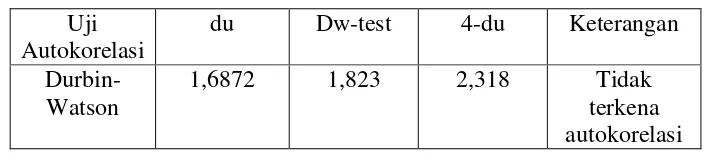

TABEL 4. 10. Hasil Uji Autokorelasi Uji

Autokorelasi

du Dw-test 4-du Keterangan Durbin-

Watson

1,6872 1,823 2,318 Tidak terkena autokorelasi

Nilai Durbin-Watson pada Tabel 4.10. diatas menunjukkan angka 1,823. Syarat terpenuhinya uji autokorelasi yaitu dU < d < 4-dU, dan untuk nilai dU sudah diperoleh sebesar 1,6872. Maka didapat rumuskan sebagai berikut :

dU < dw < 4-dU 1,6872 < 1,823 < 2,318

Dari tabel 4.10 diatas dapat disimpulkan bahwa variabel CSR, KM, dan CSRKM tidak terkena autokorelasi.

d. Uji Multikolinearitas

TABEL 4. 11.

Hasil Uji Multikolinearitas Sebelum dilakukan Pengujian Kembali Variabel Tolerance VIF Keterangan

CSR 0,780 12,282 Terkena

multikolinearitas

KM 0,067 14,869

CSRKM 0,065 15,342

Berdasarkan tabel 4.11 diatas dapat dilihat bahwa variabel CSR, KM dan CSRKM memiliki nilai VIF > 10 yaitu masing-masing dengan nilai VIF sebesar 12,282, 14,869, dan 15,342. Hal ini menunjukkan bahwa data tersebut tidak memenuhi uji multikolinearitas dan ada multikolinearitas didalamnya. Oleh karena itu dilakukan regres kembali dengan tidak memasukkan kombinasi. Kombinasi disini yang dimaksud adalah tidak memasukkan CSRKM dalam meregres. Berikut hasil uji multikolinearitas setelah dilakukan pengujian kembali atau meregres kembali dengan tidak memasukkan CSRKM pada saat meregres.

TABEL 4. 12.

Hasil Uji Multikolinearitas Setelah Dilakukan Pengujian Kembali Variabel Tolerance VIF Keterangan

CSR 0,998 1,002 Tidak terkena

multikolinearitas

KM 0,998 1,002

Berdasarkan tabel 4.12 diatas dapat dilihat bahwa variabel CSR dan KM memiliki nilai VIF < 10 yaitu 1,002. Dan memiliki nilai tolerance > 0,1 yaitu 0,998. Hal ini menunjukkan bahwa data tersebut

didalamnya. Artinya, tidak ada hubungan antara variabel independen satu dengan variabel independen yang lainnya.

1. Statistik Deskriptif Model Penelitian 3

TABEL 4. 13. Statistik Deskriptif

Variabel N Minimum Maximum Mean Std deviation CSR 95 0,0435 0,2391 0,132608 0,0446357

IN 95 22,2222 80,0000 3,97301 10,2232591

Berdasarkan tabel statistik deskriptif tersebut variabel CSR memiliki nilai minimum sebesar sebesar 0,0435 kemudian untuk nilai maximum sebesar 0,2391. Sedangkan nilai Mean sebesar 0,132608 dengan

standar deviasinya sebesar 0,0446357. Sedangkan untuk variabel IN

memiliki nilai minimum sebesar sebesar 22,2222 kemudian untuk nilai maximum sebesar 80,0000 dengan standar deviasinya sebesar 10,2232591

2. Uji Asumsi Klasik a. Uji Normalitas

berdistribusi normal. Sebaliknya jika nilai signifikan uji Shapiro-Wilk < 0.05 maka data dinyatakan tidak berdistribusi normal.

TABEL 4. 14. Hasil Uji Normalitas

Asymp.sig ( 2-tailed) Keterangan

0,253 Data berdistribusi normal

Syarat untuk data dapat dikatakan berdistribusi normal apabila nilai Sig > = 0,05. Berdasarkan pada Tabel 4.14 diatas tertulis bahwa nilai Sig pada Shapiro-Wilk sebesar 0,253. Nilai Sig berada di atas 0,05, hal ini dapat disimpulkan bahwa data untuk pengujian pada hipotesis ketiga berdistribusi normal.

b. Uji Heteroskedastisitas

Metode yang digunakan dalam uji heteroskedastisitas yaitu Uji Glejser, yang dilakukan dengan cara meregresikan nilai absolute residual

dengan variabel independen dalam model. Syarat non-heteroskedastisitas dapat terpenuhi apabila nilai Sig > = 0,05.

TABEL 4. 15.

Hasil Uji Heteroskedastisitas

Variabel T Sig Keterangan

CSR 0,686 0,494 Tidak terkena heteroskedastisitas

IN 0,679 0,499

CSRIN -0,835 0,406

[image:61.595.169.522.601.674.2]Berdasarkan tabel 4.15 dapat dilihat bahwa nilai Sig pada variabel CSR, IN dan CSRIN menunjukkan angka > = 0,05 yaitu sebesar 0,494, 0,499, 0,406. Hal ini berarti sudah terpenuhinya syarat hetereoskedastisitas yang menunjukkan residual pada pengamatan tidak berpengaruh terhadap variabel independen yang diteliti.

c. Uji Autokorelasi

[image:62.595.170.518.463.536.2]Metode uji autokorelasi yang digunakan dalam penelitian ini yaitu Uji Durbin Watson dengan ketentuan dU < d < 4-dU. Nilai d diperoleh dari hasil uji autokorelasi sedangkan nilai dU diperoleh dari tabel statistik Durbin Watson yang nilainya tergantung pada banyaknya sampel dan juga variabel independennya.

TABEL 4. 16. Hasil Uji Autokorelasi Uji

Autokorelasi

du Dw-test 4-du Keterangan Durbin-

Watson

1,6872 1,837 2,318 Tidak terkena autokorelasi

Nilai Durbin-Watson pada Tabel 4.16. diatas menunjukkan angka 1,837. Syarat terpenuhinya uji autokorelasi yaitu dU < d < 4-dU, dan untuk nilai dU sudah diperoleh sebesar 1,6872. Maka didapat rumuskan sebagai berikut :

d. Uji Multikolinearitas

Metode uji multikolinearitas dalam penelitian ini menggunakan nilai dari Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10, maka tidak terdapat multikolinearitas. Berikut tabel uji multikolinearitas.

TABEL 4. 17.

Hasil Uji Multikolinearitas Sebelum dilakukan Pengujian Kembali Variabel Tolerance VIF Keterangan

CSR 0,065 15,304 Terkena

multikolinearitas

IN 0,112 12,967

CSRIN 0,045 22,177

[image:63.595.156.517.679.725.2]Berdasarkan tabel 4.17 diatas dapat dilihat bahwa variabel CSR, IN dan CSRIN memiliki nilai VIF > 10 yaitu masing-masing dengan nilai VIF sebesar 15,304, 12,967, dan 22,177 . Hal ini menunjukkan bahwa data tersebut tidak memenuhi uji multikolinearitas dan ada multikolinearitas didalamnya. Oleh karena itu dilakukan regres kembali dengan tidak memasukkan kombinasi. Kombinasi disini yang dimaksud adalah tidak memasukkan CSRIN dalam meregres. Berikut hasil uji multikolinearitas setelah dilakukan pengujian kembali atau meregres kembali dengan tidak memasukkan CSRIN pada saat meregres.

TABEL 4. 18.

Hasil Uji Multikolinearitas Setelah dilakukan Pengujian Kembali Variabel Tolerance VIF Keterangan

CSR 0,997 1,003 Tidak terkena

multikolinearitas

Berdasarkan tabel 4.18 diatas dapat dilihat bahwa variabel CSR dan IN memiliki nilai VIF < 10 yaitu 1,003. Dan memiliki nilai tolerance > 0,1 yaitu 0,997 Hal ini menunjukkan bahwa data tersebut sudah memenuhi uji multikolinearitas dan tidak ada multikolinearitas didalamnya. Artinya, tidak ada hubungan antara variabel independen satu dengan variabel independen yang lainnya.

1. Model Penelitian 4

[image:64.595.146.521.420.497.2]Hipotesis keempat sebelum dilakukan uji hipotesis harus memenuhi uji normalitas dan homogenitas.

TABEL 4. 19. Hasil Uji Normalitas

Variabel PCEO Asymp.sig ( 2-tailed) Keterangan

Tidak Berganti 0,487 Data berdistribusi normal Berganti 0,155

Syarat untuk data dapat dikatakan berdistribusi normal apabila nilai Sig > = 0,05. Berdasarkan pada Tabel 4.19. diatas tertulis bahwa nilai Sig pada Shapiro-Wilk untuk yang tidak melakukan pergantian CEO

TABEL 4. 20. Hasil Uji Homogenitas

Keterangan Asymp.sig ( 2-tailed)

Based on Mean 0,254

Syarat agar data dapat dikatakan homogen yaitu nilai Sig > = 0,05. Berdasarkan pada Tabel 4.20 diatas dapat dilihat bahwa nilai Sig pada baris based on mean sebesar 0,254 > = 0,05 yang berarti bahwa data bersifat homogen.

C. Hasil Penelitian (Uji Hipotesis)

1. Pengungkapan Corporate Social Responsibility terhadap Kinerja Perusahaan.

a. Uji Simultan (Uji F)

Uji F dalam analisis regresi sederhana bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependennya. Hasil dari uji F terdapat pada Tabel 4.21.

TABEL 4. 21. Uji Simultan (Uji F)

Variabel F Sig

CSR 13,227 0,000

[image:65.595.169.518.528.586.2]0,000 < = 0,05 yang berarti bahwa CSR secara bersama-sama berpengaruh signifikan terhadap kinerja perusahaan.

b. Uji Koefisien Determinasi (R2)

[image:66.595.175.517.329.358.2]Uji koefisien determinasi ini digunakan untuk melihat kemampuan model untuk menerangkan seberapa besar variabel independen dapat menjelaskan variabel dependennya.

TABEL 4. 22.

Uji Koefisien Determinasi (R2)

Variabel R Square

CSR 0,125

Pada Tabel 4.22. menunjukkan nilai R Square sebesar 0,125 atau sebesar 12,5%. Hal ini berarti variabel CSR mampu menjelaskan variabel Kinerja Perusahaan sebesar 12,5%, sedangkan sisanya sebesar 87,5% tidak diteliti didalam penelitian ini.

c. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen Hasil pengujian menggunakan regresi sederhana ditunjukkan pada Tabel 4.23.

TABEL 4. 23. Uji Parsial (Uji T)

Variabel B Sig

[image:66.595.169.519.625.668.2]Hasil pengujian diatas menghasilkan nilai Sig sebesar 0,000. Angka Sig tersebut bernilai < 0,05, yang berarti terdapat pengaruh signifikan CSR terhadap Kinerja Perusahaan. Hal ini didukung dengan nilai B sebesar 74,646 yang menunjukkan arah positif, maka H1 diterima. Artinya, terdapat pengaruh positif CSR terhadap Kinerja Perusahaan. Semakin perusahaan melakukan tanggung jawab sosial atau CSRnya maka akan meningkatkan kinerja perusahaan.

Persamaan regresi pada uji hipotesis pertama diatas, yaitu: ROE = -0,528 + 0,353 (CSR) + e

2. Pengungkapan Corporate Social Responsibility, Corporate Governance dan Kinerja Perusahaan

a. Uji Simultan (Uji F)

[image:67.595.167.518.556.607.2]Uji F dalam analisis regresi berganda bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependennya. Hasil dari uji F terdapat pada Tabel 4.24

TABEL 4. 24. Uji Simultan (Uji F)

Variabel F Sig

CSRKM 4,452 0,006

KM secara bersama-sama berpengaruh signifikan terhadap kinerja perusahaan.

b. Uji Koefisien Determinasi (R2)

[image:68.595.180.519.350.384.2]Uji koefisien determinasi ini digunakan untuk melihat kemampuan model untuk menerangkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Berikut tabel 4.25 Uji Koefisien Determinasi (R2)

TABEL 4. 25.

Uji Koefisien Determinasi (R2)

Variabel R Square

CSRKM 0,128

Pada tabel 4.25. menunjukkan nilai R Square sebesar 0,128 atau sebesar 12,8%. Hal ini berarti variabel CSR yang d