ABSTRAK

Oleh

Obbie Ferrie Vernando

Setiap bisnis membutuhkan modal/ kapital untuk memulai, mengelola, memelihara dan menumbuh kembangkan bisnis tersebut. Jika bisnis itu berhasil maka bisnis tersebut akan menghasilkan uang dan bila gagal maka akan mengalami

kebangkrutan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas. Seperti halnya perusahaan yang bergerak dalam bidang keuangan, PT. BPD Lampung juga mengalami kondisi persaingan yang semakin tajam dalam dunia usaha, sehingga menuntut para pelaku ekonomi untuk membuat dan melaksanakan strategi agar dapat mempertahankan

kelangsungan hidupnya, baik secara individual maupun dalam koorporasi.

yaitu profitabilitas (ROE) dan 2 (dua) variabel independen yaitu Debt to Total Equity (DTE) dan Debt to Total Aset (DTA).

Penelitian ini dilakukan pada periode Tahun 2003 – 2013. Struktur modal pada penelitian ini diukur dengan dengan menggunakan Debt to Total Equity dan Debt to Total Aset. Alat analisis yang digunakan adalah uji normalitas dengan pengujian hipotesis dilakukan dengan menggunakan uji t. Hasil analisis diketahui bahwa secara bersama-sama (simultan) DTE dan DTA berpengaruh signifikan terhadap Profitabilitas (ROE). DTE PT. BPD Lampung mempunyai pengaruh signifikan terhadap Struktur Modal, dengan nilai P-value atau tingkat siginifikan sebesar 0,18, diatas α = 0,05 (5%) dan DTA PT. BPD Lampung mempunyai pengaruh signifikan terhadap Struktur Modal, dengan nilai P-value atau tingkat siginifikan sebesar 0,19, diatas α = 0,05 (5%).

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 8 Mei 1985, merupakan putra pertama dari

pasangan Ayahanda Herlinto AZ dan Ibunda Septina.

Penulis menyelesaikan Taman Kanak-Kanak (TK) IAIN Bandar Lampung Tahun 1991, Sekolah

Dasar Negeri (SDN) 1 Pelita Bandar Lampung Tahun 1997, Sekolah Lanjutan Tingkat Pertama

(SLTP) di SLTP Negeri 2 Bandar Lampung Tahun 2000, Sekolah Menengah Umum (SMU) di

SMU Negeri 2 Bandar Lampung Tahun 2003.

Pada Tahun 2004, Penulis terdaftar sebagai mahasiswa pada Fakultas Ekonomi Jurusan

Manajemen Universitas Lampung. Pada Tahun 2014 Penulis melakukan penelitian pada PT.

PERSEMBAHAN

Bismillahhirrohmannirrohim

Dengan mengucap Puji syukurku kepada Allah SWT atas segala rahmat dan karunianya,

kupersembahkan karya sederhana ini untuk:

Ibu Septina, Ibunda yang sangat kucintai

Bapak Herlinto AZ, Ayahanda yang terhebat bagiku

Inggit Fadillah, wanita yang aku sayangi dan

Anakku Terkasih Mirabel Azzahra Odipisu

serta Siapapun yang percaya bahwa aku akan selalu melakukan yang terbaik

MOTO

tuntutlah ilmu sampai ke negeri cina,

gunakan ilmu yang dimiliki agar menjadi amal ibadah,

jadilah orang yang bermanfaat bagi orang lain,

hidup cuma satu kali maka gunakan sebaik - baiknya,

man jadda wa jada

siapa yang bersungguh-sungguh, maka ia akan mendapatkannya.

fa inna ma’al ‘usri yusra

karena sesungguhnya bersama segala kesukaran, ada kemudahan yang besar.

KATAPENGANTAR

Puji syukur Penulis panjatkan kehadiran Allah SWT, karena atas rahmat dan

hidayah-Nya penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi dengan judul “Pengaruh Struktur Modal Terhadap Profitabilitas Pada PT.

BPD Lampung Periode Tahun 2003 - 2013” adalah salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Sugeng P Harianto selaku Rektor Universitas Lampung

2. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Lampung

3. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Ekonomi Manajemen

Fakultas Ekonomi Universitas Lampung trimakasih atas ilmu dan saran yang

di berikan.

4. Ibu Yuningsih, S.E., M.M selaku Sekretaris Jurusan Ekonomi Manajeman

Fakultas Ekonomi Universitas Lampung

5. Bapak M. Syatibi Ch., S.E. selaku Dosen Pembimbing Utama yang telah

meluangkan waktu, tenaga dan fikiran untuk memberikan bimbingan dan

arahan selama penulisan skripsi ini.

7. Bapak Hidayat Wiweko, S.E., M.Si. selaku Dosen Penguji saya ucapkan

terimakasih.

8. Bapak Mustafid, S.E., M.M selaku Pembimbing Akademik

9. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Lampung atas

sumbangsih pemikiran dan ilmu selama menjadi mahasiswa. Serta seluruh

karyawan dan staff di lingkungan Fakultas Ekonomi Universitas Lampung

yang telah membantu penulis selama menjadi mahasiswa.

10.Ibundaku tercinta Septina, terima kasih atas segala pengorbanan, kasih sayang,

kepercayaan, air mata akan doa dan sujud, dan setiap kesabarannya tidak

pernah putus sepanjang masa dan tak ternilai harganya.

11.Ayahanda Herlianto AZ atas atas dukungan, doa, perhatian, kasih sayang serta

hal-hal lain yang tak kan bisa penulis lupakan.

12.Istriku tercinta Inggit Fadillah dan Anakku yang aku banggakan Mirabel

Azzahra Odipisu atas dukungan dan semangatnya.

13.Adik-adikku tersayang Lilie Amelia Yulianti, S.Pd. dan Rendi Ferrie

Vernando yang selalu membuat ku tetap tesenyum dan tertawa.

14.Kakekku tercinta Hi. Ahmar Zahri dan seluruh keluarga atas bantuan dan

dukungannya.

15.Teman-teman seperjuangan Yudi, Sunu, Riski dan Shela dimana akhirnya kita

17.Almamater hijauku Universitas Lampung

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Amin.

Bandar Lampung, 5 Desember 2014

Penulis

DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI………...………. i

DAFTAR TABEL………...………. ii

DAFTAR GAMBAR………..………. iii

DAFTAR LAMPIRAN………..………. iv

I. PENDAHULUAN 1.1.Latar Belakang Masalah………. 1

1.2.Perumusan Masalah……… 8

1.3.Tujuan Penelitian……… 8

1.4.Manfaat Penelitian.………... 8

1.5.Kerangka Pemikiran ……….. 9

1.6.Perumusan Hipotesis ………. 10

II TINJAUAN PUSTAKA 2.1.Landasan Teori ……….. 11

2.1.1. Pengertian Struktur Modal ……… 11

2.1.2. Teori Yang Berkaitan Dengan Struktur Modal ………. 15

2.2.Pengertian Profitabilitas ……… 17

2.3.Ukuran Perusahaan ……… 21

III METODE PENELITIAN

3.1Desain Penelitian ……….. 26

3.2Definisi dan Operasional Variabel Penelitian ………... 27

3.3Sumber Data ……….. 29

3.4Teknik Pengumpulan Data ……… 30

3.5Alat Analisis Data ………. 30

3.6Teknik Penguyjian Hipotesis ……… 32

IV HASIL DAN PEMBAHASAN 4.1.Deskriptif Data ……….. 37

4.1.1. Statistik Deskriptif ……… 37

4.1.2. Deskriptif Data Variabel Dependent Independent ……… 38

4.2.Hasil Penelitian ……….. 41

4.2.1. Uji Asumsi Klasik ………. 41

4.2.2. Pengujian Hipotesis ……….. 38

4.3.Pembahasan ………... 47

4.3.1. Pengaruh DTE Terhadap Profitabilitas ………. 47

4.3.2. Pengaruh DTA Terhadap Profitabilitas ……… 48

V SIMPULAN DAN SARAN 5.1.Simpulan………. 50

5.2.Saran………... 51

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1 Pertumbuhan Setoran Deviden PT. BPD Lampung Periode Tahun

2009 – 2013 ………... 3

1.2 Hutang Jangka Panjang PT. BPD Lampung Periode Tahun 2003 –

2013 ... 4

1.3 DTE dan DTA PT. BPD Lampung Periode 2003 – 2013 ………….. 6

1.4 ROE PT. BPD Lampung Periode Tahun 2003 – 2013 ………... 7

3.3 Operasional Variabel ……….. 29

4.1 Statistik Deskriptif PT. BPD Lampung Periode Tahun 2003 - 2013 38

4.2 Hasil Uji Autokorelasi ……….…... 43

4.3 Hasil Regresi Berganda Uji F pada DTE PT. BPD Lampung Periode

Tahun 2003 - 2013 ………..

44

4.4 Hasil Regresi Berganda Uji F pada DTA PT. BPD Lampung

Periode Tahun 2003 - 2013 ………...……..

45

DAFTAR LAMPIRAN

Lampiran 1 Data Profitabilitas (ROE) PT. BPD Lampung Periode 2003 - 2013

Lampiran 2 Data Debt to Total Equty (DTE) PT. BPD Lampung Periode 2003 - 2013

Lampiran 3 Data Debt to Total Aset (DTA) PT. BPD Lampung Periode 2003 - 2013

DAFTAR GAMBAR

Gambar Halaman

1.1 Kerangka Pemikiran ……… 9

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap bisnis membutuhkan modal/ kapital untuk memulai, mengelola,

memelihara dan menumbuh kembangkan bisnis tersebut. Jika bisnis itu berhasil

maka bisnis tersebut akan menghasilkan uang dan bila gagal maka akan

mengalami kebangkrutan. Baik sukses maupun gagal suatu bisnis tetap

membutuhkan uang untuk membeli peralatan, persediaan, membayar pajak dan

lain-lain. Sebagaimana dengan tujuan perusahaan yaitu mendapatkan profit dari

tahun ketahun serta menjaga kelangsungan hidup perusahaan, salah satu

keputusan yang dihadapi oleh manajer keuangan adalah kebutuhan pendanaan

yaitu suatu keputusan yang berkaitan dengan komposisi hutang, saham preferen

dan saham biasa yang harus digunakan perusahaan. Keputusan pendanaan yang

dilakukan secara tidak cermat akan menimbulkan biaya dalam bentuk biaya modal

yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas.

Penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber dana

perusahaan berkaitan erat dengan istilah stuktur modal.

PT. BPD Lampung sebagai salah satu perusahaan milik daerah Provinsi Lampung

pembangunan daerah khususnya di Provinsi Lampung pada segala bidang dan

sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf

hidup rakyat khususnya masyarakat di Provinsi Lampung. Seperti halnya

perusahaan yang bergerak dalam bidang keuangan, PT. BPD Lampung juga

mengalami kondisi persaingan yang semakin tajam dalam dunia usaha, sehingga

menuntut para pelaku ekonomi untuk membuat dan melaksanakan strategi agar

dapat mempertahankan kelangsungan hidupnya, baik secara individual maupun

dalam koorporasi.

Salah satu ukuran keberhasilan manajemen perusahaan adalah profitabilitas.

Menurut Brigham (2001:39) dalam bukunya “Manajemen Keuangan”

mengemukakan profitabilitas sebagai berikut : “Profitability is the result of a

large number of policies and decision”, dan G. Sugiarso dan F. Winarni

(2005:118) mengartikan profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungan dengan penjualan total aset maupun modal sendiri”. Rasio

profitabilitas terdiri atas Profit Margin, Basic Earning Power, Return On Assets,

dan Return on Equity. Semakin besar rasio, akan semakin baik, karena

kemakmuran pemilik perusahaan meningkat dengan semakin besarnya

profitabilitas.

PT. BPD Lampung sebagai banknya masyarakat Lampung memberikan kontribusi

deviden yang cukup besar yang dimanfaatkan sebagai salah satu sumber

pembiayaan belanja Pemerintah Provinsi Lampung. Dibawah ini adalah setoran

deviden yang diperoleh Pemerintah Provinsi Lampung dari PT. BPD Lampung

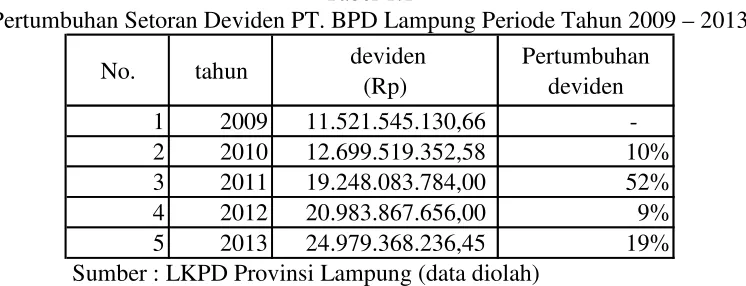

Tabel 1.1

Pertumbuhan Setoran Deviden PT. BPD Lampung Periode Tahun 2009 – 2013

No. tahun deviden

Sumber : LKPD Provinsi Lampung (data diolah)

Data menunjukkan setiap tahun deviden yang disetor PT. BPD Lampung ke

Pemerintah Provinsi Lampung selama 5 (lima) tahun terakhir terus mengalami

peningkatan. Pada tahun 2009 deviden yang disetor sebesar Rp.11.521.545.130,66

dan pada tahun berikutnya yaitu tahun 2010 mengalami peningkatan sebesar 10%.

Kemudian pada tahun 2011 peningkatan deviden yang disetor mengalami

peningkatan yang sangat signifikan dibanding tahun 2010 yaitu

Rp.19.248.083.784,00 pada tahun 2011 dari sebelumnya pada tahun 2010 hanya

sebesar Rp.12.699.519.352,58 atau meningkat sebesar 52%. Pada tahun 2012

mengalami peningkatan sebesar 9% dan tahun 2013 sebesar 19%.

Bagi sebuah perusahaan yang bersifat profit oriented keputusan sumber

pendanaan dalam rangka memperkuat struktur modal menjadi penting yang harus

dikaji dengan mendalam berbagai dampak pengaruh yang mungkin terjadi dimasa

yang akan datang (future effect). Struktur modal merupakan salah satu keputusan

Sebagaimana modal secara umum bersumber dari pemilik saham (modal sendiri)

dan dari eksternal seperti pinjaman/ utang. Modal pinjaman dalam penilitian ini

adalah hutang jangka panjang. Adapun berdasarkan laporan keungan PT. BPD

Lampung diperoleh data hutang jangka panjangnya sebagai berikut :

Tabel 1.2

Hutang Jangka Panjang PT. BPD Lampung Periode Tahun 2003 - 2013

Tahun Hutang Jangka Panjang (Juta)

Sumber : Laporan Keuangan PT. BPD Lampung (data diolah)

Hutang sebagai salah satu unsur struktur modal diproyeksikan apabila semakin

meningkat dari tahun ketahun diharapkan dapat menghasilkan profitabilitas yang

maksimal yang akan diperoleh PT. BPD Lampung guna membiayai kelangsungan

perusahaan dan diharapkan dapat memberi deviden yang cukup bagi Pemerintah

Provinsi Lampung sebagai pemegang sahamnya.

Dari Tabel 1.2 diketahui bahwa secara umum hutang jangka panjang yang

dimiliki PT. BPD Lampung setiap tahunnya mengalami fluktuasi naik dan turun.

Pada Tahun 2004 terjadi kenaikan hutang jangka panjang sebesar 165,77 % yang

Rp.2.496.586.000.000,- pada Tahun 2004. Kemudian pada Tahun 2005 hutang

jangka panjang PT. BPD Lampung berkurang sebesar 4,14% sehingga menjadi

Rp.2.393.222.000.000,- dan Tahun 2006 turun cukup besar sebanyak 43,42% atau

senilai Rp.1.354.127.000.000,-. Akan tetapi pada Tahun 2007 hutang jangka

panjang yang dimilik PT. BPD Lampung terjadi kenaikan kembali menjadi

Rp.3.124.392.000.000,- atau sebesar 130,73%. Tahun 2008 berkurang sebesar

31,37% dan pada Tahun 2009 sebesar 1,49% dengan nilai uang sebesar

Rp.2.144.167.000.000,- pada Tahun 2008 dan Rp.2.112.141.000.000,- pada Tahun

2009. Pada Tahun 2010 diketahui bahwa hutang jangka panjang PT. BPD

Lampung sebesar Rp.2.315.334.000.000,- yang kemudian pada Tahun 2011

mencapai angka Rp.5.661.819.000.000,- dan Tahun 2012 sebesar

Rp.6.896.410.000.000,- dengan pertumbuhan sebesar 9,62% pada Tahun 20010,

sebesar 144,54% Tahun 2011 dan 21,81% Tahun 2012. Sedangkan terakhir

berdasarkan Publikasi Laporan Keuangan PT. BPD Lampung Tahun 2013 hutang

jangka panjang yang dimiliki PT. BPD Lampung adalah sebesar

Rp.8.291.483.000.000,- dengan tingkat pertumbuhan sebesar 21,81%.

Kemudian untuk menunjang penelitian dan sebagai variabel independent pada

penelitian ini diketahui nilai DTE dan DTA PT. BPD Lampung yang sumber

datanya diperoleh berdasarkan perhitungan dari publikasi laporan keuangan pada

PT. BPD Lampung untuk periode tahun 2003 – 2013 dapat dilihat seperti pada

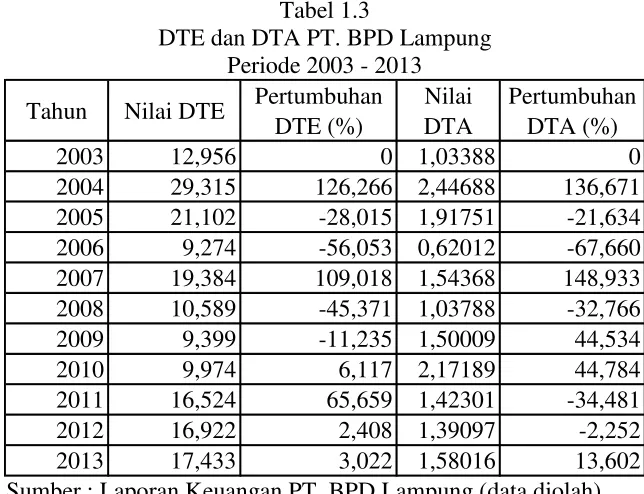

Tabel 1.3

DTE dan DTA PT. BPD Lampung Periode 2003 - 2013

Tahun Nilai DTE Pertumbuhan DTE (%)

Nilai DTA

Pertumbuhan DTA (%)

2003 12,956 0 1,03388 0

2004 29,315 126,266 2,44688 136,671

2005 21,102 -28,015 1,91751 -21,634

2006 9,274 -56,053 0,62012 -67,660

2007 19,384 109,018 1,54368 148,933

2008 10,589 -45,371 1,03788 -32,766

2009 9,399 -11,235 1,50009 44,534

2010 9,974 6,117 2,17189 44,784

2011 16,524 65,659 1,42301 -34,481

2012 16,922 2,408 1,39097 -2,252

2013 17,433 3,022 1,58016 13,602

Sumber : Laporan Keuangan PT. BPD Lampung (data diolah)

Seperti halnya pertumbuhan pada hutang jangka panjang, maka dapat dilihat

bahwa pertumbuhan DTE dan DTA pada PT. BPD Lampung periode Tahun 2003

– 2013 juga terjadi fluktuasi naik turun. Tahun 2004 DTE meningkat sebesar

126,266% dan DTA sebesar 136,671 kemudian Tahun 2005 terjadi penurunan

dimana DTE turun sekitar -28,015% dan DTA sebesar -21,634% dan Turun

kembali pada Tahun 2006 DTE sebesar -56,053% dan DTA -67,660%. Akan

tetapi pada Tahun 2007 DTE dan DTA yang dimilik PT. BPD Lampung terjadi

kenaikan sebesar 109,018% untuk DTE dan 148,933%. Sayngnya pada Tahun

2008 terjadi penurunan dimana DTE berkurang sebesar -45,371% dan DTA

sebesar -32,766% dan pada Tahun 2009 DTE berkurang sebesar -11,235%

sedangkan DTA meningkat sebesar 44,784%. Pada Tahun 2010 kembali DTE dan

DTA mengalami peningkatan dimana DTA meningkat sebesar 6,117% dan DTE

sebesar 44,784% sedangkan Tahun 2011 DTE Bertambah sebesar 65,659%

sedangkan DTEnya berkurang -34,481%. Tahun 2012 dan 2013 peningkatan DTE

Berikut ini adalah data ROE pada PT. BPD Lampung yang dihimpun dari laporan

publikasi keuangan PT. BPD Lampung untuk periode tahun 2003 – 2013 adalah

sebagai berikut :

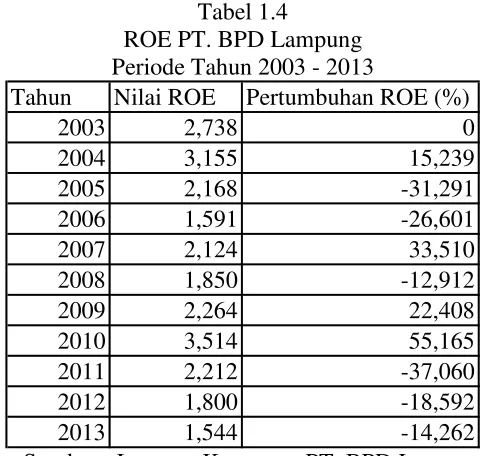

Tabel 1.4

ROE PT. BPD Lampung Periode Tahun 2003 - 2013

Tahun Nilai ROE Pertumbuhan ROE (%)

2003 2,738 0

Sumber : Laporan Keuangan PT. BPD Lampung (data diolah)

Pertumbuhan profitabilitas (ROE) PT. BPD Lampung pada Tahun 2004 sebesar

15,239% kemudian Tahun 2005 sebesar 31,291 dan Tahun 2006 sebesar

-26,601%. Pada Tahun 2007 terjadi kenaikan sebesar 33,510% tetapi tahun

selanjutnya 2008 terjadi penurunan kembali sebesar -12,912%. Pada Tahun 2009

ROE PT. BPD Lampung sebesar 22,408% dan Tahun 2010 sebesar 55,165%

kemudian Tahun 2011 sebesar -37,060% dan Tahun 2012 sebesar -18,592%

kemudian Tahun 2013 sebesar 14,262%.

Berdasarkan uraian dari latar belakang, maka penulis ingin mengangkat judul

penelitian ini adalah sebagai berikut :

1.2. Perumusan Masalah

Penelitian tentang pengaruh struktur modal terhadap profitabilitas telah banyak

dilakukan. Penelitian yang dilakukan oleh Gill et al. (2011) menemukan hubungan

positif antara utang jangka pendek, utang jangka panjang, dan total utang terhadap

profitabilitas. Modigliani dan Miller (1958), penelitian mereka menunjukkan

bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modal. Bertitik tolak

dari permasalahan tersebut di atas maka rumusan masalah pada penelitian ini

adalah “Apakah struktur modal berpengaruh terhadap profitabilitas pada PT. BPD

Lampung?”.

1.3 Tujuan Penelitian

Penelitian yang dilakukan adalah untuk menjawab pertanyan-pertanyaan

penelitian dalam rumusan masalah yang telah dijabarkan.

Secara rinci, tujuan dari penelitian ini adalah untuk menganalisis pengaruh Debt

to Total Equity dan Debt to Total Aset terhadap profitabilitas yang diproksikan

dengan Return on Equity ratio baik secara parsial maupun simultan.

.

1.4. Manfaat Penelitian

Jenis manfaat yang diharapkan pada penelitian ini adalah :

1) Manfaat Teoritis

Penelitian ini diharapkan mampu memberikan kontribusi pemikiran bagi studi

Ilmu Ekonomi dan Bisnis Khususnya pada Fakultas Ekonomi dan Bisnis

Universitas Lampung tentang hal-hal yang berkaitan dengan struktur modal

2) Manfaat Praktis

Manfaat praktis dari penelitian ini adalah agar dapat memberikan masukan

dan kontribusi sumbangan pemikiran kepada manajemen PT. BPD Lampung

dalam meningkatkan kinerja keuangan perusahaan.

1.5. Kerangka Pemikiran

Alur pemikiran yang tumbuh kembangkan tentang pentingnya profitabilitas

dipengaruhi oleh struktur modal. Nilai akhir saham biasa sebagian tergantung

tingkat pengembalian yang diharapkan pemegang saham (investor) dalam wujud

deviden tunai. Tingkat pengembalian yang diharapkan akan dibandingkan dengan

tingkat profitabilitas yang menggambarkan kemampuan perusahaan membagikan

bagian laba yang diperolehnya kepada pihak yang berhak diantaranya investor

(dalam hal ini pemerintah Provinsi Lampung).

Berikut ini gambar model kerangka pemikiran yang menegaskan bahwa semakin

tinggi proporsi penggunaan hutang jangka panjang dalam struktur modal

ditunjukkan oleh besarnya rasio hutang dengan modal sendiri (debt to total equity)

dan hutang dengan total aset (debt to total aset) maka semakin meningkat pula

kemampuan perusahaan menghasilkan laba (profitabilitas) yang dapat dibagikan

kepada pemegang saham dengan ditunjukkan melalui semakin meningkatnya

1.6 Perumusan Hipotesis

Weston dan Copeland (2010) memberikan definisi struktur modal sebagai

pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen,

dan modal pemegang saham. Menurut Lawrence, Gitman (2000), definisi struktur

modal adalah sebagai berikut: ”Capital Structure is the mix of long term debt

andequity maintained by the firm”. Profitabilitas menggambarkan perbandingan

antara utang jangka panjang dan modal sendiri yang digunakan oleh perusahaan.

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan

dengan tingkat profitabilitas yang tinggi justru tingkat utangnya rendah,

dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana

internal yang berlimpah”.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis penelitian

BAB. II

TINJAUAN PUSTAKA

2.1. Landasa Teori

2.1.1. Pengertian Struktur Modal

Teori struktur modal menjelaskan hubungan apakah tersedianya sumber dana dan

biaya modal yang berlainan serta ada pengaruh perubahan struktur modal terhadap

nilai perusahaan dan biaya modal (Husnan dan Enny Pudjiatuti (1994)). Menurut

Weston dan Copeland (1996;68) mengatakan bahwa struktur modal adalah

pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen dan

modal pemegang saham. Sedangkan Siegel & Shim (1999;69) mengatakan capital

struktur (struktur modal) adalah komposisi saham biasa, saham preferen dan

berbagai kelas seperti itu, laba yang ditahan, utang jangka panjang yang

dipertahankan oleh kesatuan usaha dalam mendanai aktiva.

Fleksibelitas nilai suatu perusahaan pada dasarnya tergantung pada perkiraan

seberapa besar arus dana di masa datang dan tingkat pemulihan sebagai

pengembalian (kapasitalisasi) dari arus dana tersebut. Tingkat biaya modal yang

Adapun secara umum struktur modal terdiri atas :

a. Hutang jangka panjang (long term debt)

Yaitu hutang yang masa jatuh tempo pelunasannya lebih dari sepuluh tahun.

Komponen ini terdiri dari : hutang hipotik dan obligasi.

b. Modal sendiri (equity)

Yang terdiri dari saham preferen, saham biasa dan laba ditahan.

Untuk memperkuat struktur modal suatu perusahaan kita dapat melihat dari segi

sumber-sumber dana perusahaan. Jika kebutuhan dana untuk membiayai aktivitas

yang bersifat jangka pendek (short term expendotures) dan jika untuk membiayai

aktivitas bersifat jangka panjang maka lebih baik diambil dari yang bersumber

pengeluaran jangka panjang (long term expenditures).

Struktur modal merupakan hal penting dalam sebuah perusahaan, dimana

didalamnya terdapat perpaduan antara utang beserta ekuitas atau biasa diartikan

sebagai perimbangan antara modal asing dan modal sendiri. Modal asing terdiri

dari utang jangka panjang maupun utang jangka pendek. Sedangkan modal sendiri

terbagi atas laba ditahan dan bisa juga dengan penyertaan kepemilikan

perusahaan. Optimal tidaknya struktur modal terletak dalam satu rentang tertentu

untuk setiap perusahaan dan pemahaman konsep struktur modal membantu

manajer keuangan untuk megidentifikasi faktor utama yang mempengaruhi

2.1.2 Teori Yang Berkaitan dangan Struktur modal

Ada beberapa teori yang berkaitan dengan srtuktur modal yaitu :

a. Pendekatan Laba Bersih, Pendekatan Laba Operasi Bersih dan Pendekatan Tradisional

David Durand (1952) mengemukakan teori berdasarkan pendekatan laba

bersih, pendekatan laba operasi bersih dan pendekatan tradisional. Dalam

ketiga pendekatan ini, diasumsikan bahwa pajak perusahaan adalah nol.

Pendekatan yang pertama yaitu pendekatan laba bersih mengasumsikan

tingkat kapitalisasi laba yang konstan dan perusahaan dapat meningkatkan

jumlah utang dengan tingkat biaya utang yang konstan pula. Karena laba dan

tingkat biaya utang yang konstan, maka semakin besar jumlah utang yang

digunakan perusahaan, semakin kecil biaya modal rata-rata tertimbangnya.

Oleh karena itu, jika biaya modal rata-rata tertimbang semakin kecil akibat

penggunaan utang yang besar, maka nilai perusahaan akan semakin

meningkat. Tetapi persoalannya adalah dalam hal ini sebaiknya perusahaan

menggunakan seratus persen utang untuk memaksimumkan nilai perusahaan.

Pendekatan Kedua adalah pendekatan laba operasi bersih ini berasumsi

bahwa investor memiliki reaksi berbeda terhadap penggunaan utang

perusahaan, karena melihat biaya modal rata-rata tertimbang bersifat konstan

berapapun tingkat utang yang digunakan oleh perusahaan. Oleh karena itu,

asumsi pertama yakni biaya utang konstan. Kedua, penggunaan utang

perusahaan. Artinya bahwa ketika perusahaan menggunakan utang yang lebih

besar, maka pemilik saham akan memperoleh bagian laba yang semakin

kecil.

Pendekatan ketiga adalah pendekatan tradisional. Pendekatan ini banyak

dianut oleh para praktisi dan akademis. Pendekatan Tradisional

mengamsusikan bahwa perubahan struktur modal yang optimal dan

peningkatan nilai total perusahaan melalui penggunaan financial leverage

(utang dibagi modal sendiri). Hasil dari pendekatan tradisional memberikan

biaya modal keseluruhan yang terendah dan memberikan harga saham yang

tertinggi.

b. Pendekatan Modigliani dan Miller (MM)

Tahun 1958, Franco Modigliani dan Merton Miller (selanjutnya disebut MM)

menerbitkan salah satu artikel keuangan paling berpengaruh yang pernah

ditulis. MM membuktikan, dengan sekumpulan asumsi yang sangat

membatasi, bahwa nilai sebuah perusahaan tidak terpengaruh oleh struktur

modalnya. Dengan kata lain, hasil yang diperoleh MM menunjukkan bahwa

bagaimana cara sebuah perusahaan akan mendanai operasinya tidak akan

berarti apa-apa, sehingga struktur modal adalah suatu hal yang tidak relevan.

Modigliani dan Miller menentang pendekatan tradisional dengan menawarkan

tingkat kapitalisasi perusahaan yang konstan. MM berpendapat bahwa resiko

total bagi seluruh pemegang saham tidak berubah walaupun mengalami

dan resiko, sehingga nilai perusahaan tidak berubah walaupun struktur

modalnya berubah. Akan tetapi, studi MM didasarkan pada beberapa asumsi

yang tidak realistik, termasuk hal-hal berikut:

a.tidak ada biaya pialang,

b.tidak ada pajak,

c.tidak ada biaya kebangkrutan,

d.investor dapat meminjam pada tingkat yang sama dengan perusahaan,

e.semua investor memiliki informasi yang sama dengan menajemen tentang

peluang-peluang investasi perusahaan dimasa depan,

f. EBIT tidak terpengaruh oleh penggunaan utang.

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun

1958. Asumsi yang diubah adalah adanya pajak terhadap penghasilan

perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa

penggunaan utang akan meningkatkan nilai perusahaan karena biaya bunga

utang adalah biaya yang mengurangi pembayaran pajak. Implikasi teori ini

adalah perusahaan sebaiknya menggunakan utang sebanyak-banyaknya.

Dalam praktiknya, tidak ada perusahaan yang mempunyai utang sebesar itu,

karena semakin tinggi tingkat utang suatu perusahaan, akan semakin tinggi

juga kemungkinan kebangkrutannya dan hal tersebut diabaikan oleh MM.

c. Teori Trade-off

Model trade-off mengasumsikan bahwa profitabilitas merupakan hasil

akan timbul sebagai akibat penggunaan utang tersebut. Esensi trade-off

theory dalam struktur modal adalah menyeimbangkan manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan utang. Sejauh manfaat

lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan

karena penggunaan utang sudah lebih besar, maka tambahan utang sudah

tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai

faktor seperti corporate tax, biaya kebangkrutan, dan personal tax, dalam

menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu.

Biaya kebangkrutan tersebut bisa cukup signifikan.

Biaya tersebut terdiri dari 2 (dua) hal, yaitu :

a. Biaya Langsung

Yaitu, biaya yang dikeluarkan untuk membayar biaya administrasi, biaya

pengacara atau biaya lainnya yang sejenis.

b. Biaya Tidak Langsung

Yaitu, biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan

lain atau pihak lain tidak mau berhubungan dengan perusahaan secara

normal.

d. Teori Pecking Order

Pada tahun 1961, seorang akademisi Donald Donaldson melakukan

pengamatan terhadap perilaku profitabilitas di Amerika Serikat.

Pengamatannya menunjukkan bahwa perusahaan yang mempunyai

keuntungan tinggi ternyata cenderung menggunakan utang yang lebih rendah.

order, mereka menetapkan suatu urutan keputusan pendanaan dimana para

manajer pertama kali akan memilih untuk menggunakan laba ditahan,

kemudian utang, dan modal sendiri eksternal sebagai pilihan terakhir (J. Fred

Weston dan Thomas E.copeland, 2010). Pecking order theory menjelaskan

mengapa perusahaan mempunyai urut-urutan preferensi dalam memilih

sumber pendanaan.

Perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah

yang sedikit. Hal tersebut disebabkan karena mereka memerlukan external

financing yang sedikit. Perusahaan–perusahaan yang kurang profitable

cenderung mempunyai utang yang lebih besar karena alasan dana internal

yang tidak mencukupi kebutuhan dan karena utang merupakan sumber

eksternal yang disukai. Dana eksternal lebih disukai dalam bentuk utang dari

pada modal sendiri karena pertimbangan biaya emisi utang jangka panjang

yang lebih murah dibanding dengan biaya emisi saham.

2.2. Pengertian Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola

perusahaan. Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126)

“profitability is the effectiveness with whichmanagement has employed both

b. menurut Greuning (2005:29)

“profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu

perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas

saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka dapat

disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk

menghasilkan laba. Ukuran profitabilitas perusahaan dapat berbagai macam

seperti : laba operasi, laba bersih, tingkat pengembalian invetasi/asset, dan tingkat

pengembalian ekuitas pemilik. Robert (1997) mengungkapkan bahwa rasio

profitabilitas atau rasio rentabilitas menunjukan keberhasilan perusahaan dalam

menghasilkan keuntungan. Rasio ini dapat dibagi atas enam jenis yaitu :

1) Gross Profit Margin (GPM)

Gross Profit Margin (GPM) berfungsi untuk mengukur tingkat

pengembalian keuntungan kotor terhadap penjualan bersihnya. GPM

dapat diketahui dengan perhitungan sebagai berikut :

Gross profit adalah net sales dikurangi dengan harga pokok penjualan,

sedangkan net sales adalah total penjualan bersih selama satu tahun.

Nilai GPM berada diantara 0 dan 1. Nilai GPM semakin mendekati

satu, maka berarti semakin efisien biaya yang dikeluarkan untuk

2) Net Profit Margin (NPM)

NPM berfungsi untuk mengukur tingkat kembalian keuntungan bersih

terhadap penjualan bersihnya (Robert, 1997)

Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin

besar mendekati satu, maka berarti semakin efisien biaya yang

dikeluarkan dan juga berarti semakin besar tingkat kembalian

keuntungan bersih.

3) Operating Return On Assets (OPROA)

OPROA digunakan untuk mengukur tingkat kembalian dari

keuntungan operasional perusahaan terhadap seluruh asset yang

digunakan untuk menghasilkan keuntungan operasional tersebut.

Operating income merupakan kentungan operasional atau disebut juga

laba usaha. Average total assets merupakan rata-rata dari total asset

awal tahun dan akhir tahun. Jika total asset awal tahun tidak tersedia,

maka total asset akhir tahun dapat digunakan.

4) Return On Assets (ROA)

ROA digunakan untuk mengukur efektivitas perusahaan didalam

dimilikinya. Rasio ini merupakan rasio yang terpenting diantara rasio

profitabilitas yang ada. ROA kadang-kadang disebut juga Return on

Investment (ROI)

5) Earning Power

Earning Power adalah hasil kali net profit margin dengan perputaran

asset. Earning Power merupakan tolak ukur kemampuan perusahaan

dalam menghasilkan laba dengan asset yang digunakan. Rasio ini

menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat

perputaran asset. Apabila perputaran asset meningkat dan net profit

margin tetap maka earning power juga meningkat. Dua perusahaan

mungkin akan mempunyai earing power yang sama meskipun

perputaran asset dan net profir margin keduanya berbeda.

6) Return on equity (ROE)

Return on equity (ROE) merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah asset bersih

perusahaan. Return on equity atau return on net worth mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan (Sartono, 2001). ROE secara eksplisit

memperhitungkan kemampuan perusahaan dalam menghasilkan return

utang) dan biaya saham preferen. Apabila terdapat kenaikan

permintaan saham suatu perusahaan, maka secara tidak langsung akan

menaikkan harga saham tersebut di pasar modal (Sartono, 2001):

2.3. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory

controlability yang seharusnya dalam skala ekonomis besarnya perusahaan

menunjukkan pencapaian operasi lancar dan pengendalian persediaan

(Mukhlasin,2002). Sedangkan Sidharta (2000) mengatakan, “Ukuran perusahaan

diproksikan dari penjualan bersih (net sales) dan total penjualan mengukur

besarnya perusahaan”. Biaya-biaya yang mengikuti penjualan cenderung lebih

besar, maka perusahaan dengan tingkat penjualan yang tinggi cenderung memilih

kebijakan akuntansi yang mengurangi laba. Secara umum, perusahaan besar yang

memiliki peluang investasi sebaiknya menetapkan rasio pembayaran yang lebih

rendah, yang berarti menahan lebih banyak laba dari pada perusahaan besar yang

memiliki peluang investasi yang lemah. Jika ada ketidakpastian yang besar dalam

arus kas bebas (free cashflow), yang didefinisikan sebagai arus kas operasi

perusahaan dikurangi investasi ekuitas yang diwajibkan, maka yang terbaik bagi

perusahaan adalah bersikap konservatif dan menetapkan dividen tunai masa

berjalan rendah. (Bringham danHouston, 2001).

Weston (1985) mengatakan, “Dalam pemilihan cara pembiayaan, perusahaan

besar yang sahamnya dimiliki oleh banyak orang akan memilih penambahan

pengendalian perusahaan”. Sebaliknya perusahaan kecil mungkin lebih senang

menghindari penerbitan saham biasa dalam usahanya untuk tetap mengendalikan

perusahaan sepenuhnya. Dalam perusahaan kecil terdapat keyakinan prospek

perusahaan dan laba yang diperoleh besar, sehingga sering bersedia mengambil

utang yang tinggi (dalam Trisusilowati, 2006).

2.4. Penelitian terdahulu

Struktur modal dan profitabilitas memiliki hubungan yang tidak dapat diabaikan,

dimana keduanya memiliki hubungan yang saling mempengaruhi satu dan

lainnya. Hal itu dikarenakan perusahaan memerlukan peningkatan profitabilitas

agar dapat bertahan hidup jangka panjang dan nantinya berpengaruh pada nilai

perusahaannya. Di antaranya tentang besar kecilnya nilai yang dikeluarkan

perusahaan untuk kebutuhan sosial dan lingkungan perusahaan, pembayaran

bunga utang dikurangkan pajak, dan penambahan utang dalam struktur modal

akan meningkatkan profitabilitas perusahaan. Pemilik sebuah perusahaan

mungkin dapat mempergunakan utang yang berjumlah relatif besar untuk

mambatasi manajernya. Ancaman kebangkrutan disebabkan oleh tingkat rasio

utang yang tinggi. Untuk itu, perusahaan diharapkan lebih berhati-hati dan tidak

menghambur-hamburkan uang para pemegang saham.

Kebanyakan pengambilalihan perusahaan dan pembelian melalui utang dirancang

untuk meningkatkan efisiensi dengan mengurangi arus kas bebas yang tersedia

bagi para manajer (Brigham & Houston, 2004). Berkaitan dengan profitabilitas,

jangka panjang, dan total utang terhadap profitabilitas. Roden dan Lewellen

(dalam Gill et al.,2011) mengumpulkan data dengan menggunakan 107

perusahaan di Amerika Serikat. Mereka menggunakan data untuk periode sepuluh

tahun dari tahun 1981 hingga 1990. Melalui analisis regresi, mereka menemukan

hubungan positifantara profitabilitas dan total utang sebagai presentase dari total

pembelian. Wald (dalam Gill et al., 2011) menggunakan data Worldscope tahun

1993 yang telah ditetapkan, untuk mengumpulkan data tentang perusahaan dari 40

negara. Total ukuran sampel Wald adalah lebih dari 3.300 perusahaan tertutup

untuk Amerika Serikat saja. Melalui analisis regresi, Wald menemukan bahwa

adanya korelasi negatif antara leverage dan profitabilitas.

Kemudian dilanjutkan penelitian Chiang et al. (2002), mereka mengumpulkan

data yang berkaitan dengan 18 pengembang dan 17 kontraktor dari hongkong

dengan menggunakan Data Stream (data base keuangan elektronik). Hasil studi

empiris mereka melalui analisis regresi mengindikasikan bahwa profitabilitas dan

struktur modal saling terkait. Abor J (2005) mengambil sampel 22 perusahaan

yang terdaftar di Bursa Efek Ghana selama periode lima tahun (1998-2002)

ditemukan :

1. Hubungan positif antara rasio utang jangka pendek terhadap total asset dan

Return On Equity.

2. Hubungan negatif antara rasio utang jangka panjang terhadap total asset dan

keuntungan Return On Equity.

Selain itu, mereka juga menemukan bahwa adanya hubungan positif antara:

i) Ukuran perusahaan dan profitabilitas, dan

ii) Pertumbuhan penjualan dan profitabilitas

Penelitian yang dilakukan oleh Denise dan Robert (2009), menemukan bahwa

strategi investasi yang berdasarkan kepemilikan modal dari dalam perusahaan

(modal sendiri) memiliki hubungan positif terhadap profitabilitas perusahaan,

artinya jika perusahaan memperoleh hasil yang lebih besar dari dana yang

dipinjam dari pada yang harus dibayar sebagai bunga, maka hasil pengembalian

berupa profit untuk para pemilik akan meningkat. Selain itu, ada pula penelitian

yang telah dilakukan sebelumnya mengenai pengaruh struktur modal terhadap

nilai perusaahaan. Diantaranya adalah pada tahun 1958 Modigliani dan Miller

(MM) menunjukkan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur

modal, bukti tersebut dengan berdasarkan serangkaian asumsi antara lain, tidak

ada biaya broker (pialang), tidak ada pajak, tidak ada kebangkrutan, para investor

dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan, semua

investor mempunyai informasi yang sama, EBIT tidak dipengaruhi oleh biaya

utang. Hasil tersebut menunjukkan kondisi-kondisi dimana struktur modal tidak

relevan, MM juga memberikan petunjuk agar srtuktur modal menjadi relevan

sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2001).

Pada tahun 1963, MM menerbitkan makalah lanjutan yang melemahkan asumsi

tidak ada pajak perseroan. Peraturan perpajakan memperbolehkan pengurangan

dapat dikurangi. Hasil penelitain mendorong perusahaan untuk menggunakan

utang dalam struktur modal. Kesimpulan ini diubah oleh Miller ketika memasuki

efek dari pajak perseroan. Miller berpendapat bahwa investor bersedia menerima

pengembalian atas saham sebelum pajak yang relatif rendah dibandingkan dengan

pengembalian atas obligasi sebelum pajak (Brigham dan Houston, 2001).

Hasil-hasil MM yang tidak relavan juga tergantung pada asumsi tidak adanya biaya

kebangkrutan. Perusahaan yang bangkrut mempunyai biaya hukum dan akutansi

yang tinggi, dan mereka juga sulit untuk menahan pelanggan, pemasok dan

karyawan. Bahkan kebangkrutan sering memaksa suatu perusahaan melikuidasi

atau menjual hartanya dengan harga dibawah harga normal.

Biaya yang terkait dengan kebangkrutan, yaitu:

1) profitabilitas terjadinya,

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan rencana atau metoda yang akan ditempuh dalam

penelitian, sehingga rumusan masalah dan hipotesis yang diajukan dapat dijawab

dan diuji secara akurat. Metode penelitian menurut Sugiyono (2008;5) adalah cara

ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan,

dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada

gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi

masalah dalam bidang bisnis.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode

verifikatif. Menurut Sigiyono (2003;11) Metode deskriptif adalah suatu metode

yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau

lebih (indipenden) tanpa membuat perbandingan atau menghubungkan dengan

varibael lain. Winarno Surakhmad (1994;140) mengemukakan ciri-ciri metode

deskriptif sebagai berikut :

1. Pemusatan diri pada pemecahan masalah-masalah yang ada pada masa

2. Data yang dikumpulkan mula-mula disusun, dijelaskan, dan kemudian

dianalisa (karena itu metode ini sering pula disebut metode analitik).

Penelitian deskriptif pada skripsi ini bertujuan untuk memberikan gambaran

mengenai struktur modal dan profitabilitas pada PT. BPD Lampung.

Metode verifikatif menurut Iqbal Hasan (2007;22) adalah metode yang digunakan

untuk menguji kebenaran (pengetahuan) dalam bidang yang telah ada, dimana

pengujian hipotesis tersebut menggunkan perhitungan-perhitungan statistik.

Metode penelitian verifikatif pada skripsi ini bertujuan untuk mengetahui

pengaruh struktur modal terhadap profitabilitas PT. BPD Lampung.

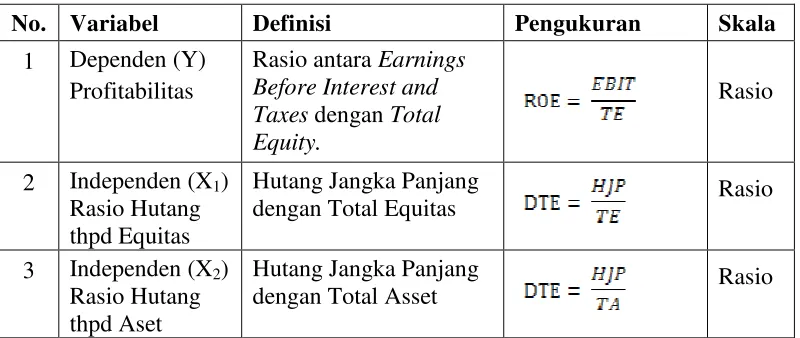

3.2. Definisi dan Operasionalisasi Variabel Penelitian

Dalam penelitian dapat dipastikan terdapat variabel yang akan diteliti. Variabel

dapat diartikan sebagai sesuatu yang dijadikan objek penelitian yang dapat

digunakan sebagai sesuatu yang dijadikan objek penelitian yang dapat digunakan

sebagai faktor-fakor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Menurut Suharsimi Arikunto (2010;86) menjelaskan bahwa variabel adalah objek

peneliian atau apa yang menjadi titik perhatian suatu penelitian.

Dalam penelitian ini terdapat 2 variabel yang akan dikaji oleh penulis yaitu satu

variabel independen (struktur modal) dan satu variabel dependen (profitabilitas).

1. variabel independen (struktur modal)

variabel independen adalah variabel yang mempengaruhi variabel dependen

(variabel terikat) variabel independen dalam penelitian ini adalah struktur

modal (capital structure). Struktur modal adalah perbandingan antara total

hutang perusahaan dengan total equitas perusahaan. Dalam kata lain struktur

modal juga dapat dikatakan sebagai perimbangan jumlah hutang jangka

pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan

saham biasa.

Untuk mengukur efektifitas penggunaan struktur modal dapat diukur

mengggunakan rasio DTE (Debt to Total Equity), yaitu merupakan salah satu

rasio leverage yang bertujuan untuk mengukur kemampuan dari hutang

jangka panjang untuk total equitas dan rasio DTA (Debt to Total Assets),

yaitu merupakan salah satu rasio leverage yang bertujuan untuk mengukur

kemampuan dari hutang jangka panjang untuk total aset. perusahaan.

2. Variabel Dependen (profitabilitas)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel

independen (variabel bebas). Variabel dependen dalam penelitian ini adalah

profitabilitas perusahaan. Profitabilitas adalah suatu kemampuan perusahaan

dalam memperoleh laba yang optimal yang dalam perhitungannya diukur

dengan mengggunakan rasio ROE (Return On Equity). Rasio ROE ini

merupakan rasio yang sering digunakan untuk mengukur kemampuan atas

modal perusahaan yang telah diitasikan dalam keseluruhan equity yang

memperoleh laba yang optimal. Dalam perhitungannya rasio ROE ini hanya

menggunakan laba bersih setelah pajak dibagi dengan total aktiva perusahaan.

Untuk lebih jelasnya penulis menjelaskan variabel-variabel dalam penelitian

ini secara rinci dalam tabel operasional berikut ini :

Tabel 3.3

Operasionalisasi Variabel

No. Variabel Definisi Pengukuran Skala

1 Dependen (Y) Profitabilitas

Rasio antara Earnings Before Interest and

dengan Total Equitas Rasio

3 Independen (X2) Rasio Hutang thpd Aset

Hutang Jangka Panjang

dengan Total Asset Rasio

3.3. Sumber Data

Sumber data penelitian adalah sumber data yang diperlukan sebagai penunjang

terhadap keberhasilan suatu penelitian. Menurut Suharsimi Arikunto (2004;107)

menyatakan bahwa sumber data adalah subjek dari mana data tersebut dapat

diperoleh. Sumber data dipergunakan untuk menunjang terlaksananya penelitian

dan sekaligus untuk menjamin keberhasilan dari penelitian tersebut.

Menurut Riduan (2007;97) pengambilan data yang dihimpun secara langsung oleh

peneliti disebut sumber data primer, sedangkan apabila melaui tangan kedua

disebut data sekunder.

Sumber data dalam penelitian ini merupakan sumber data sekunder karena peneliti

tidak menghimpun data secara langsung dari perusahaan tempat peneliti

Konsolidasi dan Laporan Laba Rugi PT. BPD Lampung periode Tahun 2003

sampai dengan 2013.

3.4. Teknik Pengumpulan Data

Menurut Sugiyo (2008;193) terdapat dua hal yang mempengaruhi kualitas data

hasil penelitian yaitu kualitas instrumen dan kualitas pengumpulan data. Adapun

teknik pengumpulan data yang digunakan adalah dengan teknik dokumentasi.

Teknik pengumpulan dokumentasi yaitu teknik pengumulan data yang

digunakkan dalam rangka analisis masalah yang sedang diteliti dengan mencari

informasi dari dokumen-dokumen yang ada hubungannya dengan objek yang

diteliti. Data yang diperlukan dalam penelitan ini adalah data laporan keuangan

yang diperoleh dari situs www.bi.go.id.lampungbpd.neraca

3.4 Alat Analisis Data

Analisis data dapat menggunakan software Eview sebagai alat untuk regresi model

formulasi. Untuk menghasilkan suatu model yang baik, hasil analisis regresi

memerlukan pengujian Asumsi Klasik.

3.4.1 Uji Asumsi Klasik 3.4.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model

regresi yang baik adalah memiliki distribusi normal atau mendekati normal

penyebaran data (titik) pada sumbu diagonal dari grafik. Menurut Santoso

(200:214), dasar pengambilan keputusan dari uji normalitas adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.4.1.2 Uji Multikolineritas

Pengujian ini dilakukan dengan tujuan untuk menguji ada tidaknya hubungan

sempurna antar variabel independen pada model regresi. Uji terhadap

multikolinieritas merupakan pengujian untuk melihat adanya keterkaitan

hubungan antar variabel independent. Penelitian yang mengandung

multikolinieritas akan berpengaruh terhadap hasil penelitian sehingga penelitian

tersebut menjadi tidak berfungsi.

Cara untuk mendeteksi adanya multikolinieritas dilakukan dengan cara

meregresikan model analisis dan melakukan uji korelasi antar variabel independen

dengan menggunakan variance inflation factor (VIF) dan tolerance value

(Gujarati, 1995). Jika nilai VIF kurang dari 10 atau nilai tolerance lebih dari 0,1

maka dapat disimpulkan bahwa model tersebut tidak memiliki gejala

multikolinearitas.

3.4.1.3 Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara

atau ruang data (data cross section). Untuk mendeteksi adanya autokorelasi dapat

dilakukan melalui pengujian terhadap nilai uji Durbin-Watson (uji DW) dengan

ketentuan sebagai berikut:

Dw Kesimpulan

Kurang dari 1,08 Ada autokorelasi

1,08 s.d. 1,66 Tanpa kesimpulan

Pengujian ini dilakukan untuk mengetahui apakah sebuah model regresi terjadi

ketidaksamaan variasi dari kesalahan residual melalui satu pengamatan ke

pengamatan yang lain (Santoso, 2002:208). Dengan kata lain pengujian ini

dimaksudkan untuk melihat jarak kuadrat titik-titik sebaran terhadap garis regresi.

Untuk mendeteksi heteroskedastisitas dapat dilakukan dengan metode Scatter

Plot. Metode ini dapat dilakukan dengan melihat grafik jika terdapat pola tertentu

seperti titik-titik membentuk satu pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit) maka disinyalir telah terjadi Heteroskedastisitas,

dan sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak

terjadi Heteroskedastisitas.

3.5 Teknik Pengujian Hipotesis 3.5.1 Hipotesis

1. Ha1Debt to Total Equity mempunyai pengaruh yang signifikan terhadap

2. Ha2Debt to Total Aset mempunyai pengaruh yang signifikan terhadap

profitabilitas PT. BPD Lampung.

Pengaruh secara simultan digunakan untuk mengetahui apakah kedua variabel

independen yaitu Debt to Total Equity dan Debt to Total Aset berpengaruh

terhadap profitabilitas PT. BPD Lampung dan dapat dirumuskan hipotesis sebagai

berikut:

Debt to Total Equity dan Debt to Total Aset mempunyai pengaruh yang signifikan

terhadap profitabilitas PT. BPD Lampung periode Tahun 2003-2013.

3.5.2 Pengujian Hipotesis

Uji ini digunakan untuk menjelaskan kekuatan dan arah pengaruh beberapa

variabel bebas (independent variable) terhadap satu variabel terikat (dependent

variable). Teknik analisis data dalam penelitian ini dilakukan secara simultan (Uji

F) maupun parsial (Uji t) menggunakan model regresi berganda atau Multiple

Regression (Imam Ghozali, 2001) yang akan diolah dengan menggunakan

program komputer SPSS 16.0. dengan persamaan sebagai berikut :

Y = a + b1X1 + µ

Atau Y = a + b2X2 + µ

Keterangan :

Y: Profitabilitas (ROE)

X1: Hutang Terhadap Aset (Debt to Total Aset)

X2: Hutang Terhadap Equitas (Debt to Total Equity)

Dari persamaan tersebut variabel struktur modal (Y) diwakili dengan Return on

Equity (ROE) yang merupakan rasio antara total hutang jangka panjang dengan

total equitas.

3.5.2.1 Uji F (simultan)

Pengaruh simultan dari seluruh variabel bebas terhadap veriabel terikat dilakukan

dengan menggunakan uji F dengan derajat kebebasan (df)=n-k-1 pada tingkat

kepercayaan sebesar 95% (α = 5%). Uji statistik F digunakan untuk menguji

pengaruh variabel independen secara bersama-sama terhadap variabel dependen

dari suatu persamaan regresi dengan menggunakan hipotesis statistik. Pengaruh

simultan dari seluruh variabel bebas terhadap veriabel terikat ini menggunakan

rumusan hipotesis sebagai berikut :

Ho : b1 = b2 = 0 Debt to Total Equity dan Debt to Total Aset secara bersama-sama

tidak berpengaruh terhadap profitabilitas.

Ha : minimal salah satu dari b1 , b2 , b3 ≠ 0 Debt to Total Equity dan Debt to Total

Aset secara bersama-sama berpengaruh terhadap profitabilitas.

Adapun kriteria yang digunakan untuk menguji hipotesis tersebut adalah sebagai

berikut:

Jika probabilitas (p) dari nilai F < tingkat signifikansi α (5%) atau Fhitung > Ftabel

maka Hoditolak (Ha diterima), yang berarti Debt to Total Equity dan Debt to

3.5.2.2 Uji t (parsial)

Pengujian pengaruh variabel bebas secara parsial (sendiri-sendiri) dengan derajat

kebebasan (df)=n-k-1 dan tabel distribusi t dicari pada α = 5%. Pengaruh parsial

dari seluruh variabel bebas terhadap veriabel terikat ini menggunakan rumusan

hipotesis sebagai berikut :

1. Pengujian Pengaruh Debt to Total Equity terhadap profitabilitas Dalam hipotesis ini menduga bahwa Debt to Total Equity mempunyai

pengaruh positif yang signifikan terhadap struktur modal. Adapun formulasi

dari hipotesis tersebut adalah sebagai berikut :

Ho : Secara parsial Debt to Total Equity tidak mempunyai pengaruh yang

signifikan terhadap profitabilitas

Ha : Secara parsial Debt to Total Equity mempunyai pengaruh yang signifikan

terhadap profitabilitas

Adapun kriteria yang digunakan untuk menguji hipotesis tersebut adalah

sebagai berikut :

Jika probabilitas P-Value (sig) < tingkat signifikansi α (5%) atau thitung > ttabel

maka Ho ditolak (Ha diterima), yang berarti Debt to Total Equity mempunyai

pengaruh yang signifikan terhadap profitabilitas.

2. Pengujian Pengaruh Debt to Total Aset terhadap Struktur Modal

Dalam hipotesis ini menduga bahwa Debt to Total Aset mempunyai pengaruh

negatif yang signifikan terhadap struktur modal. Adapun formulasi dari

Ho : Secara parsial Debt to Total Aset tidak mempunyai pengaruh yang

signifikan terhadap profitabilitas

Ha : Secara parsial Debt to Total Aset mempunyai pengaruh yang signifikan

terhadap profitabilitas

Adapun kriteria yang digunakan untuk menguji hipotesis tersebut adalah

sebagai berikut :

Jika probabilitas P-Value (sig) < tingkat signifikansi α (5%) atau thitung > ttabel

maka Ho ditolak (Ha diterima), yang berarti Debt to Total Equity dan Debt to

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab

empat (4) maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Sesuai dengan hipotesis yang dikemukakan dan bedasarkan uji F, bahwa

secara bersama-sama (simultan) DTE dan DTA berpengaruh signifikan

terhadap Profitabilitas (ROA).

2. Berdasarkan hipotesis yang dikemukakan sebelumnya juga melihat dari hasil

uji t atau secara parsial, maka dapat dikemukakan beberapa kesimpulan

sebagai berikut:

- DTE PT. BPD Lampung mempunyai pengaruh signifikan terhadap

Struktur Modal, dengan nilai P-value atau tingkat siginifikan sebesar

0,18, diatas α = 0,05 (5%).

- DTA PT. BPD Lampung mempunyai pengaruh signifikan terhadap

Struktur Modal, dengan nilai P-value atau tingkat siginifikan sebesar

5.2 Saran

1. Bagi Perusahaan

Hendaknya PT. BPD Lampung agar dapat mengoptimalkan struktur modal yang

dimiliki guna dapat menghasilkan profitabilitas yang tinggi sehingga dapat

menghasilkan deviden yang tinggi bagi pemerintah Provinsi Lampung guna

menjadi salah satu sumber dana pembiayaan APBD Pemerintah Provinsi

Lampung.

2. Bagi Peneliti selanjutnya

Diharapkan bagi peneliti lain yang tertarik untuk meneliti profitabilitas sebaiknya

memfokuskan pada suatu teori profitabilitas tertentu dan menggunakan

variabel-variabel yang dapat mendukung teori tersebut selain itu dan mengembangkan

penelitian ini dalam rangka mengetahui dampak dari struktur modal terhadap

kinerja perusahaan yang pada penelitian ini hanya sebatas mengetahui pengaruh

DAFTAR PUSTAKA

Andriyanti, Elyana Noor. 2007. Pengaruh Struktur Aktiva, Ukuran Perusahaan Dan Operating Leverage Terhadap Struktur Modal Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Jakarta (BEJ). Skripsi. Universitas Negeri Semarang,

Brigham, Eugene, F dan Joel F. Houston, 2001, Manajemen Keuangan, Edisi Kedelapan, Erlangga,

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang. Badan Penerbitan Universitas Diponegoro

Halim, Abdul, dan Sarwoko. 1995. Manajemen Keuangan. Edisi Pertama. UPP AMP YKPN. Jogjakarta

Houston, Joel F. dan Eugene F Brigham. 2006. Dasar-dasar Manajemen Keuangan. Edisi Kesepuluh. Salemba Empat. Jakarta

Husnan, Suad. 1996. Manajemen Keuangan: Teori dan Penerapan (Keputusan Jangka Panjang). Buku 1, Edisi 4. BPFE- Yogyakarta.Yogyakarta

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4. BPFE- Yogyakarta. Yogyakarta

Syamsuddin, Lukman. 2004. Manajemen Keuangan Perusahaan: Konsep dan Aplikasi dalam Perencanaan dan Pengambilan Keputusan. Raja Grafindo Persada. Jakarta