LAMPIRAN 1

Pemilihan Bank Menurut Kriteria Berdasarkan Purposive Sampling

Lampiran 1, Lanjutan

33 MAYA Bank Mayapada Internasional Tbk ✓ ✓ ✓

34 MCOR Bank Windu Kentjana International Tbk ✓ ✓ ✓

35 MEGA Bank Mega Tbk ✓ ✓ ✓

36 NAGA Bank Mitraniaga Tbk X ✓ x

37 NISP Bank NISP OCBC Tbk ✓ ✓ ✓

38 NOBU Bank Nationalnobu Tbk X ✓ x

39 PNBN Bank Pan Indonesia Tbk ✓ ✓ ✓

40 PNBS Bank Pan Indonesia Syariah Tbk X ✓ x

41 SDRA Bank Woori Saudara Indonesia 1906 Tbk ✓ ✓ ✓

Jumlah Sampel Terpilih 28

*Terdaftar sebagai perusahaan perbankan terbuka pada periode 2010-2014 atau yang telah listing sejak tahun 2010

** Bank yang konsisten menerbitkan laporan tahunan (annual report) dari tahun 2010-2014

LAMPIRAN 2

Data Penelitian

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

Tahun BANK FBI TI SIZE ETA CIR NPL LGR ROA TOBIN MB BETA

LAMPIRAN 3

Hasil Perhitungan Statistik Deskriptif Variabel

BETA CIR ETA FBI LGR MB NPL ROA SIZE TI TOBIN

Mean 0.902519 0.826741 0.111467 0.514396 0.294609 1.853466 0.026897 0.016867 17.36262 0.261767 1.105384 Median 0.052000 0.820000 0.110774 0.528864 0.232295 1.379241 0.020500 0.016621 17.64214 0.167594 1.056979 Maximum 106.5600 1.570000 0.250000 1.271149 4.800620 7.682842 0.509600 0.045596 20.47226 0.994006 1.744035 Minimum -0.304000 0.560000 0.058125 0.005994 -0.340641 0.346661 0.002100 -0.106500 14.26124 -0.293570 0.928141 Std. Dev. 9.165958 0.130543 0.027705 0.262206 0.453689 1.372061 0.045082 0.016296 1.702647 0.245988 0.149983 Skewness 11.47216 1.452814 1.282695 -0.079696 7.572142 1.701686 9.255455 -3.334738 0.049588 1.093349 1.728444 Kurtosis 132.7437 9.972920 7.177577 2.552827 73.94837 6.152803 98.93874 26.09202 1.755029 3.817178 6.566470

Jarque-Bera 97649.29 320.9866 135.1877 1.267703 29604.49 121.0675 53701.29 3249.694 8.773807 30.65306 138.7675 Probability 0.000000 0.000000 0.000000 0.530544 0.000000 0.000000 0.000000 0.000000 0.012439 0.000000 0.000000

Sum 121.8400 111.6100 15.04798 69.44350 39.77227 250.2180 3.631100 2.277110 2343.953 35.33860 149.2269 Sum Sq. Dev. 11257.98 2.283566 0.102857 9.212755 27.58176 252.2620 0.272340 0.035587 388.4668 8.108354 3.014311

LAMPIRAN 4

Variable Coefficient Std. Error t-Statistic Prob.

LAMPIRAN 5

Hasil Regresi Market to Book Ratio

Dependent Variable: MB

Variable Coefficient Std. Error t-Statistic Prob.

LAMPIRAN 6

Hasil Regresi Beta

Dependent Variable: BETA Method: Panel Least Squares Date: 01/29/16 Time: 11:36 Sample: 2010 2014

Periods included: 5

Cross-sections included: 27

Total panel (balanced) observations: 135

Variable Coefficient Std. Error t-Statistic Prob.

C -25.83735 24.79846 -1.041894 0.2995 FBI -1.208927 4.036723 -0.299482 0.7651 TI -3.635004 4.620955 -0.786635 0.4330 SIZE -0.165376 0.655318 -0.252361 0.8012 ETA 7.941508 29.82560 0.266265 0.7905 CIR 28.31724 17.43439 1.624218 0.1068 NPL 32.40812 28.44763 1.139220 0.2568 LGR 1.838037 1.852511 0.992187 0.3230 ROA 324.6021 158.2972 2.050586 0.0424

DAFTAR PUSTAKA

Archarya, V.V., Hasan, I., Saunders, A., 2002. Should Bank be Diversified? Evidence from individual bank portfolios. BIS working paper no 118 Ariefianto, M. D., 2012. Ekonometrika : Esensi dan Aplikasi Dengan

Menggunakan Eviews. Jakarta : Erlangga

Aryono, Dedy, 2014. Fee Based Income.

https://www.dedyaryono.wordpress.com/2014/04/23/fee-based-income-apaan-ya/ (28 Sept. 2015)

Baele, L, Jonghe, O.D., Venner, R. V., 2007. Does the Stock Market Value Bank Diversification?. Journal of Banking and Finance 31, 1999-2003

Bikker, J. A., 2010. Measuring Performance of Banks: An Assessment. Journal of Applied Business and Economics vol. 11(4)

Darnita, Elis. Analisis Pengaruh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) Dan Earning Per Share (EPS) Terhadap Harga Saham (Studi Pada Perusahaan Food Dan Beverages Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2012) Universitas Dian Nuswantoro Semarang : Fakultas Ekonomi dan Bisnis Jurusan Manajemen

Dermine, J dan Y.F. Bissada, 2002. Asset and Liability Management. Financial Times : Prentice Hall

Elsas, R., Hackethal, A., Holzhauser, M., 2010. The Anatomy of Bank Diversification. Journal of banking and finance 34, 1274-1287.

Gujarati dan Porter. 2009. Dasar-Dasar Ekonometrika. Jakarta : Salemba Empat Kasmir, 2002. Dasar-Dasar Perbankan. Jakarta : PT RajaGrafindoPersada Lapoliwa, N. dan Kuswadi, D. S., 2000. Akuntansi Perbankan : Akuntansi

Transaksi Bank Dalam Valuta Rupiah. Jakarta : Institut Bankir Indonesia Lembaga Pengembangan Perbankan Indonesia, 2011. Tren Pendapatan

Non-Bunga Perbankan Meningkat.

Macdonald, S.S. dan Timothy W. Koch., 2005. Management of Banking. South-Western/Thomson-Learning

Madura, Jeff, 2006. Financial Institutions and Markets. South-Western/Thomson-Learning

Permanasari, W.I., 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap Nilai Perusaaan. Semarang : Universitas Diponegoro

Rodo, Freddy, 2014. Analisa Fundamental Vs Analisa Teknikal. http://www.foreximf.com/belajar-trading/analisa-fundamental-vs-analisa-teknikal/ (20 Okt. 2015)

Sawada, M., 2013. How Does the Stock Market Value Bank Diversification? Empirical Evidence from Japanese Banks. Pasific-Basin Finance Journal 25, 40-61

Shochrul R, Ajija, dkk. 2011. Cara cerdas menguasai EVIEWS. Jakarta : salemba empat

Stiroh, K.J. dan A. Rumble., 2006. The Dark Side of Diversification: the Case of US Financial Holding Companies. Journal of Banking and Finance 30, 2131-2161

Suryana, 2010. Metode Penelitian : Model Praktis Penelitian Kuantitatif dan Kualitatif. Universitas Pendidikan Indonesia

Turkmen, S. Y. dan I. Yigit, 2012. Diversification in Banking and its Effect on Banks’ Performance: Evidence from Turkey. American International Journal of Contemporary Research, Vol. 2 No. 2

Utomo, Rachmad, 2015. Prospek PPN Atas Fee Based Income Jasa Perbankan Indonesia. http://www.bppk.kemenkeu.go.id/publikasi/artikel/167- artikel-pajak/21110-prospek-ppn-atas-fee-based-income-jasa-perbankan-indonesia (21 Okt. 2015)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan metode penelitian kuantitatif. Penelitian deskriptif adalah tipe penelitian yang bertujuan untuk mengetahui perkembangan sarana fisik tertentu atau frekuensi terjadinya sesuatu aspek fenomena sosial tetentu, dan untuk mendeskripsikan fenomena tertentu secara terperinci. Sedangkan metode penelitian kuantitatif adalah metode penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya. Penelitian kuantitatif dilakukan dengan mengumpulkan data dan hasil analisis yang bertujuan untuk mengembangkan dan menggunakan model-model matematis, teori-teori dan atau hipotesis yang berkaitan dengan fenomena alam.

3.2 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

1. Penelitian ini menggunakan dua variabel bebas (independent variable) yaitu fee based income dan trading income.

2. Objek dari penelitian ini terdiri dari 27 (dua puluh tujuh) bank go public yang terdaftar di Bursa Efek Indonesia (BEI).

3.3 Populasi dan Sampel Penelitian

Populasi merupakan satuan objek atau subjek yang memiliki kualitas serta karakteristik tertentu untuk dipelajari oleh peneliti kemudian ditarik kesimpulan. Populasi yang digunakan dalam penelitian ini sebanyak 41 bank yang terdaftar di Bursa Efek Indonesia (BEI) dan merupakan sektor perbankan go public. Sedangkan sampel adalah bagian dari kualitas dan karakteristik yang dimiliki populasi. Sampel yang diambil harus betul-betul representatif karena kesimpulan yang diambil dari sampel tersebut akan diberlakukan untuk populasi. Dalam menentukan sampel, penelitian ini menggunakan teknik non probability sampling yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu. Pemilihan perusahaan melalui kriteria berdasarkan purposive sampling yaitu teknik pengambilan sampel berdasarkan pertimbangan peneliti. Sampel yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan terbuka yang terdaftar dalam Bursa Efek Indonesia (BEI) dengan kriteria sebagai berikut :

1. Terdaftar sebagai perusahaan perbankan terbuka pada periode 2010-2014 atau yang telah listing sejak tahun 2010

2. Bank yang konsisten menerbitkan laporan tahunan (annual report) dari tahun 2010-2014

Tabel 3.1. Sampel Penelitian

Sumber : Data diolah, Lampiran 1

Dalam penelitian ini, Bank Mutiara dikeluarkan dari sampel karena Bank Mutiara mempunyai data yang ekstrim jika dibandingkan dengan data bank lainnya. Sehingga sampel terpilih dalam penelitian ini berjumlah 27 bank.

No. Kode Bank Nama Bank

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BABP Bank MNC Internasional Tbk

3 BACA Bank Capital Indonesia Tbk

4 BBCA Bank Central Asia Tbk

5 BBKP Bank Bukopin Tbk

6 BBNI Bank Negara Indonesia (Persero) Tbk 7 BBNP Bank Nusantara Parahyangan Tbk 8 BBRI Bank Rakyat Indonesia (Persero) Tbk 9 BBTN Bank Tabungan Negara (Persero) Tbk

10 BCIC Bank Mutiara Tbk

11 BDMN Bank Danamon Indonesia Tbk 12 BEKS Bank Pundi Indonesia Tbk

13 BKSW Bank Kesawan Tbk

14 BMRI Bank Mandiri (Persero) Tbk

15 BNBA Bank Bumi Arta Tbk

16 BNGA Bank CIMB Niaga Tbk

17 BNII Bank Internasional Indonesia Tbk

18 BNLI Bank Permata Tbk

19 BSWD Bank Swadesi Tbk

20 BTPN Bank Tabungan Pensiunan Nasional Tbk 21 BVIC Bank Victoria Internasional Tbk

22 INPC Bank Artha Graha Internasional Tbk 23 MAYA Bank Mayapada Internasional Tbk 24 MCOR Bank Windu Kentjana International Tbk

25 MEGA Bank Mega Tbk

26 NISP Bank NISP OCBC Tbk

27 PNBN Bank Pan Indonesia Tbk

3.4 Definisi Operasional dan Skala Pengukuran Variabel

3.4.1 Variabel Bebas (independent)

a. Fee Based Income

Fee Based Income adalah pendapatan provisi, biaya atau komisi yang diterima bank dari pemasaran produk maupun jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya. Dengan kata lain, fee based income merupakan keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya (Kasmir 2002 : 6)

b. Trading Income

Trading income merupakan pendapatan yang diperoleh bank dari pasar modal seperti misalnya transaksi valas, spot, dan derivatif serta perdagangan surat berharga.

3.4.2 Variabel Terikat (dependent)

a. Kinerja berbasis pasar

Kinerja merupakan ukuran subjektif dari seberapa baik suatu perusahaan dapat menggunakan aset untuk berbagai jenis usaha dan menghasilkan pendapatan. Pasar menilai kinerja bank berdasarkan penciptaan nilai bagi

para pemegang saham. Penciptaan nilai bagi investor dapat terjadi apabila return of equity bank melebihi tingkat pengembalian yang diharapkan oleh para pemegang saham atau biasa disebut dengan cost of equity. Kinerja pasar dalam penelitian ini diukur menggunakan 2 pendekatan yaitu nilai Tobin’s Q dan market to book ratio.

Nilai Tobin’s Q

Tobin’s Q dirumuskan sebagai perbandingan antara nilai pasar

perusahaan dengan nilai buku toral aktiva, sehingga dapat dituliskan sebagai berikut:

Semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Permanasari : 2010)

Market to book ratio

Market-to-Book Ratio / M/B ratio (rasio nilai pasar dengan nilai buku) adalah rasio nilai pasar ekuitas saham perusahaan dengan nilai

akuntansi ekuitas itu. Bila market-to-book ratio relatif tinggi dibandingkan rata-rata industri maka hal itu menunjukkan bahwa

perusahaan dapat lebih efisien menggunakan asetnya untuk menciptakan nilai.

b. Risiko berbasis pasar

Risiko pasar merupakan suatu risiko yang timbul dari pergerakan tingkat suku bunga atau harga pasar. Risiko pasar dalam penelitian ini diukur menggunakan konsep beta. Beta merupakan pengukur risiko sistematis dari suatu saham atau portofolio relatif terhadap risiko pasar. Beta juga berfungsi sebagai pengukur volatilitas return saham, atau portofolio terhadap return pasar.

ER : Tingkat pengembalian yang diharapkan (expected return) Rf : Tingkat bunga bebas risiko (risk free)

β : Tingkat sensitivitas suatu saham atau aset pada pergerakan pasar

Rm : Tingkat pengembalian pasar (return market)

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder yaitu berupa laporan tahunan (annual report) yang diperoleh dari publikasi resmi beberapa sumber yaitu dari Bursa Efek Indonesia (www.idx.co.id) dan situs web masing-masing bank yang termasuk dalam sampel serta data harga historis saham yang diperoleh

dari situs Yahoo Finance (www.finance.yahoo.com). Dalam penelitian ini digunakan data panel yang merupakan data yang diambil dari berbagai unit pada suatu periode waktu (Ariefianto 2012 : 4). Penggunaan data panel memiliki beberapa kelebihan, diantaranya adalah data panel mampu mengontrol atau menangkap heterogenitas individu. Selanjutnya, data panel mampu memberikan informasi yang lebih lengkap, tingkat variabilitas yang lebih tinggi, dan derajat bebas (degree of freedom) yang lebih besar.

3.6 Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan Microsoft Office Excel 2007 dan Eviews 7. Pengolahan dan perhitungan data sekunder untuk variabel-variabel bebas dan variabel terikat akan diolah dan dihitung menggunakan Microsoft Office Excel 2007. Estimasi regresi linear berganda dan uji asumsi klasik akan menggunakan Eviews 7. Microsoft Office Excel 2007 juga akan digunakan untuk pengolahan data dalam bentuk diagram dan tabel.

3.7 Metode Analisis

3.7.1 Pemilihan Model Data Panel

1. Pendekatan Kuadrat Terkecil(Common Effect)

Teknik ini merupakan teknik yang paling sederhana dengan mengkombinasikan data cross section dan time series sebagai satu kesatuan tanpa melihat adanya perbedaan waktu dan entitas (individu). Dimana pendekatan yang sering dipakai adalah metode Ordinary Least Square (OLS) yang mengabaikan adanya perbedaan dimensi individu maupun waktu.

2. Model Efek Tetap (Fixed Effect Model, FEM)

Pendekatan fixed effect memperhitungkan kemungkinan bahwa peneliti menghadapi masalah omitted variables dimana omitted variables mungkin membawa perubahan pada intercept time series atau cross section. Model dengan FE menambahkan variabel dummy untuk mengizinkan adanya perubahan intercept ini.

3. Model Efek Random (Random Effect Model, REM)

Pendekatan efek acak (random effect) memperbaiki efisiensi proses least square dengan memperhitungkan error dari cross section dan time series. Model random effect adalah variasi dari estimasi generalized least square.

Ada beberapa cara yang dapat digunakan untuk menentukan teknik mana yang paling tepat dalam mengestimasi parameter data panel, yaitu :

1. Uji Chow

Ho : Common Effect Ha : Fixed Effect Model

Apabila nilai F hitung lebih besar dari F kritis maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai F hitung lebih kecil dari F kritis maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model Common Effect.

2. Uji Hausman

Statistik uji Hausman mengikuti distribusi statistik Chi-Squares dengan derajat kebebasan (df) sebesar jumlah variabel bebas. Hipotesis dalam uji Hausman adalah :

Ho : Random Effect Model Ha : Fixed Effect Model

Apabila nilai statistik Hausman lebih besar dari nilai kritis Chi-Squares maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai statistik Hausman lebih kecil dari nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model Random Effect.

3.7.2 Model Regresi

yaitu model regresi dengan lebih dari satu variabel bebas (independent variable). Variabel bebas yang digunakan ada dua, yaitu fee based income dan trading income, Pengaruh variabel bebas tersebut akan diuji pengaruhnya terhadap dua variabel terikat yaitu kinerja berbasis pasar dan risiko berbasis pasar. Oleh sebab itu, terdapat dua model regresi dalam penelitian ini :

Model regresi yang pertama adalah untuk menentukan pengaruh variabel bebas terhadap kinerja berbasis pasar yang dinyatakan dalam model regresi sebagai berikut :

Yt : Kinerja berbasis pasar α : Intercept

β1 : Slope fee based income

FBI1t : Fee based income β2 : Slope trading income

TI2t : Trading income X : Variabel kontrol μit : error term

Sedangkan model regresi kedua adalah untuk menentukan pengaruh variabel bebas terhadap risiko berbasis pasar yang dinyatakan dalam model regresi sebagai berikut :

Rt : Risiko berbasis pasar α : Intercept

β1 : Slope fee based income

FBI1t : Fee based income β2 : Slope trading income

TI2t : Trading income X : Variabel kontrol μit : error term

3.7.3 Uji Asumsi Klasik

Data panel memiliki beberapa keunggulan sehingga dalam pengunaannya, data panel tidak mengharuskan adanya uji asumsi klasik. Menurut Wibisono (2005), keunggulan-keunggulan data panel yaitu antara lain :

1. Panel data mampu memperhitungkan heterogenitas individu secara ekspilisit dengan mengizinkan variabel spesifik individu.

2. Kemampuan mengontrol heterogenitas ini menjadikan data panel dapat digunakan untuk menguji dan membangun model perilaku lebih kompleks. 3. Data panel mendasarkan diri pada observasi cross-section yang

berulang-ulang (time series), sehingga metode data panel cocok digunakan sebagai study ofdynamic adjustment.

4. Tingginya jumlah observasi memiliki implikasi pada data yang lebih informatif, lebih variatif, dan kolinieritas (multiko) antara data semakin berkurang, dan derajat kebebasan (degree of freedom/df) lebih tinggi sehingga dapat diperoleh hasil estimasi yang lebih efisien.

5. Data panel dapat digunakan untuk mempelajari model perilaku yang kompleks.

6. Data panel dapat digunakan untuk meminimalkan bias.

Dengan keunggulan tersebut maka implikasi pada tidak harus dilakukannya pengujian asumsi klasik dalam model data panel (Gujarati, 2006; Wibisono, 2005; Aulia; 2004, dalam Shochrul R, Ajija, dkk. 2011 )

3.7.4 Uji Signifikansi

Uji signifikansi dalam penelitian ini dilakukan secara parsial dan secara simultan. Uji parsial mengukur pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Sedangkan uji simultan mengukur pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

1. Uji Parsial (Uji Statistik T)

dikatakan bahwa tidak terdapat pengaruh yang signifikan antara masing-masing variabel bebas terhadap variabel terikat.

2. Uji Simultan (Uji Statistik F)

Uji F digunakan untuk mengetahui pengaruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat. Signifikan berarti hubungan yang terjadi dapat berlaku untuk populasi. Penggunaan tingkat signifikansinya beragam, tergantung keinginan peneliti, yaitu 0,01 (1%) ; 0,05 (5%) dan 0,10 (10%). Sebagai contoh, kita menggunakan taraf signifikansi 5% (0,05), jika nilai probabilitas < 0,05, maka dapat dikatakan terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas terhadap variabel terikat. Namun, jika nilai signifikansi > 0,05 maka tidak terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas terhadap variabel terikat.

3. Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Statistik Deskriptif

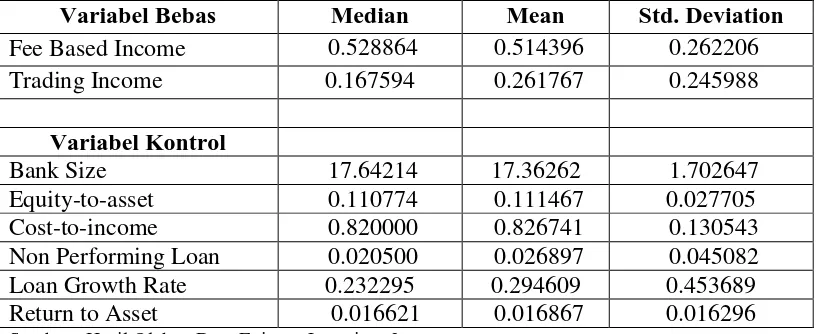

Analisis deksriptif digunakan untuk memberi gambaran data dalam sebuah penelitian. Penelitian ini menggunakan data dari 27 bank yang termasuk dalam sampel selama periode penelitian dari tahun 2010-2014. Tabel 4.1 di bawah menguraikan hasil statistik deskriptif yaitu nilai rata-rata (mean), nilai tengah (median), dan simpangan baku (standart deviation) dari masing-masing variabel penelitian.

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif

Variabel Bebas Median Mean Std. Deviation

Fee Based Income 0.528864 0.514396 0.262206

Trading Income 0.167594 0.261767 0.245988

Variabel Kontrol

Bank Size 17.64214 17.36262 1.702647

Equity-to-asset 0.110774 0.111467 0.027705

Cost-to-income 0.820000 0.826741 0.130543

Non Performing Loan 0.020500 0.026897 0.045082

Loan Growth Rate 0.232295 0.294609 0.453689

Return to Asset 0.016621 0.016867 0.016296

Sumber : Hasil Olahan Data Eviews, Lampiran 2

fokus kepada pemberian jasa-jasa atau service kepada nasabahnya, seperti kiriman uang, kliring, inkaso, dan sebagainya.

Nilai rata-rata ukuran bank (bank size) adalah sebesar 17.36262 dengan standar deviasi sebesar 1.702647. Nilai bank size tertinggi dimiliki oleh Bank BRI dengan angka sebesar 20.47226 pada tahun 2014. Ukuran bank menunjukkan total kekayaan atau aset yang dimiliki bank dan dinyatakan dalam logaritma natural total aset.

Rasio ekuitas terhadap aset (equity-to-asset) mempunyai nilai rata-rata sebesar 0.111467. Dengan kata lain, rata-rata sebesar 11,1467% dari total aset perbankan di Indonesia dimiliki oleh pemegang saham. Semakin tinggi nilai rasio, maka pemegang saham dapat memperoleh bagian yang lebih besar.

Cost-to-income mempunyai nilai rata-rata sebesar 0.826741 dengan standar deviasi sebesar 0.130543. Nilai ini menunjukkan bahwa rata-rata perbankan di Indonesia memiliki rasio beban operasional terhadap pendapatan operasional sebesar 82,6741%. Semakin rendah nilai cost-to-income, maka semakin efisien bank dalam mengendalikan biaya operasionalnya.

Selanjutnya, nilai rata-rata pertumbuhan kredit atau loan growth rate di Indonesia adalah sebesar 0.294609 dengan standar deviasi sebesar 0.453689. Ini berarti bahwa kredit yang disalurkan oleh bank-bank di Indonesia meningkat sebesar 29,4609% setiap tahunnya. Semakin tinggi jumlah kredit yang disalurkan, maka hal ini akan memberikan dampak positif bagi kegiatan perekonomian.

Nilai rata-rata return to asset (ROA) adalah sebesar 0.016867. Ini menunjukkan bahwa rata-rata tingkat pengembalian dari aset yang dimiliki perbankan di Indonesia adalah sebesar 1,6867%. Ini merupakan angka yang baik karena standar ROA ideal menurut Bank Indonesia adalah minimum 1,5%.

4.2 Estimasi Regresi Hipotesis 1

Dalam penelitian ini, nilai Tobin’s Q digunakan untuk mengukur kinerja suatu bank. Nilai Tobin’s Q merupakan penjumlahan dari nilai pasar ekuitas

dengan nilai buku liabilitas dibagi dengan nilai buku total aset. Salah satu kelebihan menggunakan nilai Tobin’s Q adalah nilai Tobin’s Q mempunyai

utilitas yang memungkinkan perbandingan langsung dari berbagai bank dengan ukuran bank (bank size) yang berbeda (Sawada : 2013).

4.2.1 Hasil Uji Chow Hipotesis 1

Tabel 4.2 Uji Chow Hipotesis 1

Effect Test Statistic d.f Prob

Cross-section F 6.191682 (26,100) 0.0000

Cross-section Chi-square 129.503862 26 0,0000 Sumber : Hasil olahan data eviews

Dari hasil uji chow di atas, dapat dilihat bahwa nilai probabilitas adalah sebesar 0.0000. Nilai ini lebih kecil jika dibandingkan dengan nilai taraf signifikasi 5% (α = 0.05), sehingga dapat disimpulkan bahwa Ho ditolak dan

model yang tepat untuk digunakan adalah model efek tetap (fixed effect model).

4.2.2 Hasil Uji Hausman Hipotesis 1

Uji Hausman merupakan suatu uji untuk menentukan metode regresi mana yang lebih baik antara fixed effect model dan random effect model. Hasil pengujian hausman dapat dilihat pada tabel di bawah :

Tabel 4.3 Uji Hausman Hipotesis 1

Test Summary Chi-Sq Statistic Chi-Sq d.f Prob

Cross-Section Random 40.160321 8 0.0000

Sumber : Hasil olahan data eviews

Dari hasil uji hausman di atas, dapat dilihat bahwa nilai probabilitas adalah sebesar 0.0000. Nilai ini lebih kecil jika dibandingkan dengan nilai taraf signifikasi 5% (α = 0.05), sehingga dapat disimpulkan bahwa Ho ditolak dan

model yang tepat untuk digunakan adalah model efek tetap (fixed effect model).

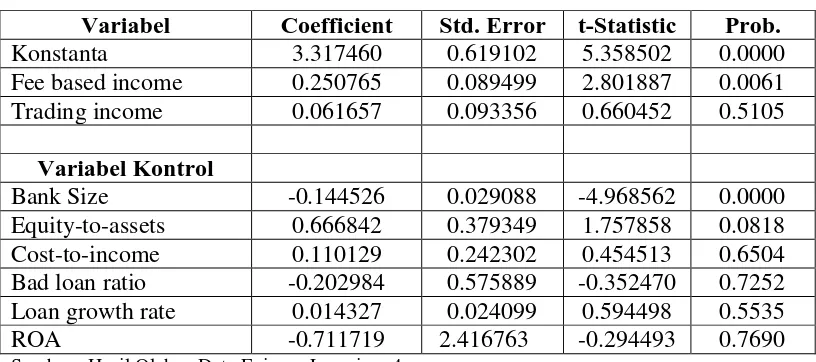

4.2.3 Hasil Regresi Hipotesis 1

based income dan trading incomeakan diuji pada variabel terikat nilai Tobin’s Q. Hasil output yang diperoleh dari estimasi regresi dapat dilihat sebagai berikut:

Yit = α + β1FBI1t + β2TI2t + it + μit

Tabel 4.4 Estimasi Model Hipotesis 1

Variabel Coefficient Std. Error t-Statistic Prob.

Konstanta 3.317460 0.619102 5.358502 0.0000

Fee based income 0.250765 0.089499 2.801887 0.0061 Trading income 0.061657 0.093356 0.660452 0.5105

Variabel Kontrol

Bank Size -0.144526 0.029088 -4.968562 0.0000

Equity-to-assets 0.666842 0.379349 1.757858 0.0818 Cost-to-income 0.110129 0.242302 0.454513 0.6504 Bad loan ratio -0.202984 0.575889 -0.352470 0.7252 Loan growth rate 0.014327 0.024099 0.594498 0.5535

ROA -0.711719 2.416763 -0.294493 0.7690

Sumber : Hasil Olahan Data Eviews, Lampiran 4

Interpretasi hasil estimasi adalah sebagai berikut : a. Fee based income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel fee based income adalah sebesar 0.250765. Ini berarti bahwa, variabel fee based income memiliki pengaruh positif terhadap nilai Tobin’s Q. Dengan kata lain, apabila fee based income mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.25 satuan. b. Trading income

lain, apabila trading income mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.06 satuan.

c. Bank size

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel bank size adalah sebesar -0.144526. Ini berarti bahwa, variabel bank size memiliki pengaruh negatif terhadap nilai Tobin’s Q. Dengan kata lain, apabila bank size mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 0.14 satuan.

d. Equity-to-assets

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel equity-to-assets adalah sebesar 0.666842. Ini berarti bahwa, variabel equity-to-assets memiliki pengaruh positif terhadap nilai Tobin’s Q. Dengan kata lain, apabila equity-to-assets mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.66 satuan.

e. Cost-to-income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel cost-to-income adalah sebesar 0.110129. Ini berarti bahwa, variabel cost-to-income memiliki pengaruh positif terhadap nilai Tobin’s Q. Dengan kata lain, apabila cost-to-income mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.11 satuan.

f. Bad loan ratio

loan ratio memiliki pengaruh negatif terhadap nilai Tobin’s Q. Dengan kata lain, apabila bad loan ratio mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 0.20 satuan.

g. Loan growth rate

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel loan growth rate adalah sebesar 0.014327. Ini berarti bahwa, variabel loan growth rate memiliki pengaruh positif terhadap nilai Tobin’s Q. Dengan kata lain, apabila loan growth rate mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.01 satuan.

h. ROA

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel ROA adalah sebesar -0.711719. Ini berarti bahwa, variabel ROA memiliki pengaruh negatif terhadap nilai Tobin’s Q. Dengan kata lain, apabila ROA mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 0.71 satuan.

4.2.4 Uji Signifikansi Hipotesis 1

4.2.4.1 Uji Parsial Hipotesis 1

Berdasarkan hasil pengujian regresi data panel dengan menggunakan teknik fixed effect model, pada Tabel 4.4 sebelumnya dapat diketahui pengaruh secara parsial antara variabel bebas yaitu fee based income dan trading income dengan variabel terikat yaitu nilai Tobin’s Q.

dalam menjelaskan variabel terikatnya. Atau dengan kata lain, uji T

digunakan untuk menguji secara parsial masing-masing variabel.

Berdasarkan hasil estimasi yang telah dilakukan, dapat dilihat

pengaruh variabel bebas terhadap variabel terikat :

1. Variabel fee based income mempunyai nilai probabilitas sebesar 0.0061. Nilai probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan

bahwa variabel fee based income berpengaruh secara signifikan terhadap nilai Tobin’s Q.

2. Variabel trading income mempunyai nilai probabilitas sebesar 0.5105. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel trading income tidak berpengaruh secara signifikan terhadap nilai Tobin’s Q.

3. Variabel bank size mempunyai nilai probabilitas sebesar 0.0000. Nilai probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan bahwa variabel bank sizeberpengaruh secara signifikan terhadap nilai Tobin’s Q. 4. Variabel equity-to-assets mempunyai nilai probabilitas sebesar 0.0818. Nilai

probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel equity-to-assets berpengaruh secara signifikan terhadap nilai Tobin’s Q.

5. Variabel cost-to-income mempunyai nilai probabilitas sebesar 0.6504. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

6. Variabel bad loan ratio mempunyai nilai probabilitas sebesar 0.7252. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel bad loan ratio tidak berpengaruh secara signifikan terhadap nilai Tobin’s Q.

7. Variabel loan growth rate mempunyai nilai probabilitas sebesar 0.5535. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan

bahwa variabel loan growth rate tidak berpengaruh secara signifikan terhadap nilai Tobin’s Q.

8. Variabel ROA mempunyai nilai probabilitas sebesar 0.7690. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel ROA tidak berpengaruh secara signifikan terhadap nilai Tobin’s Q.

4.2.4.2 Uji Simultan Hipotesis 1

Tabel 4.5 Uji F Hipotesis 1

F-statistic 7.826964

Prob (F-statistic) 0.000000 Sumber : Hasil Olahan Data Eviews, Lampiran 4

4.2.4.3 Koefisien Determinasi Hipotesis 1

Berdasarkan hasil estimasi yang diperoleh dengan menggunakan program eviews 7, diperoleh nilai koefisien determinasi (R²) sebesar 0.726863 yang berarti secara keseluruhan variabel bebas yang ada dalam model penelitian mampu menjelaskan pengaruhnya terhadap variabel terikat (Tobin’s Q) sebesar 72,68% dan sisanya 27,32% dijelaskan variabel lain yang tidak dimasukan ke dalam model persamaan tersebut.

4.3 Estimasi Regresi Hipotesis 2

Dalam penelitian ini, nilai market-to-book ratio (M/B) digunakan untuk mengukur kinerja suatu bank. Nilai M/B merupakan perbandingan antara dari nilai pasar per lembar saham dengan nilai buku per lembar saham. Nilai M/B mempunyai varians yang lebih luas dibandingkan dengan nilai Tobin’s Q. Hal ini

memungkinkan untuk mengukur kinerja bank secara lebih efektif.

4.3.1 Hasil Uji Chow Hipotesis 2

Uji chow merupakan suatu uji untuk menentukan metode regresi mana yang lebih baik antara fixed effect model dan common effect model. Hasil pengujian chow dapat dilihat pada tabel di bawah :

Tabel 4.6 Uji Chow Hipotesis 2

Effect Test Statistic d.f Prob

Cross-section F 7.482110 (26,100) 0.0000

Nilai probabilitas uji Chow lebih kecil jika dibandingkan dengan nilai taraf signifikasi 5% (α = 0.05), sehingga dapat disimpulkan bahwa Ho ditolak dan

model yang tepat untuk digunakan adalah model efek tetap (fixed effect model).

4.3.2 Hasil Uji Hausman Hipotesis 2

Uji Hausman merupakan suatu uji untuk menentukan metode regresi mana yang lebih baik antara fixed effect model dan random effect model. Hasil pengujian hausman dapat dilihat pada tabel di bawah :

Tabel 4.7 Uji Hausman Hipotesis 2

Test Summary Chi-Sq Statistic Chi-Sq d.f Prob

Cross-Section Random 37.138756 8 0.0000

Sumber : Hasil olahan data eviews

Dari hasil uji hausman di atas, dapat dilihat bahwa nilai probabilitas adalah sebesar 0.0000. Nilai ini lebih kecil jika dibandingkan dengan nilai taraf signifikasi 5% (alpha = 0.05), sehingga dapat disimpulkan bahwa Ho ditolak dan model yang tepat untuk digunakan adalah model efek tetap (fixed effect model).

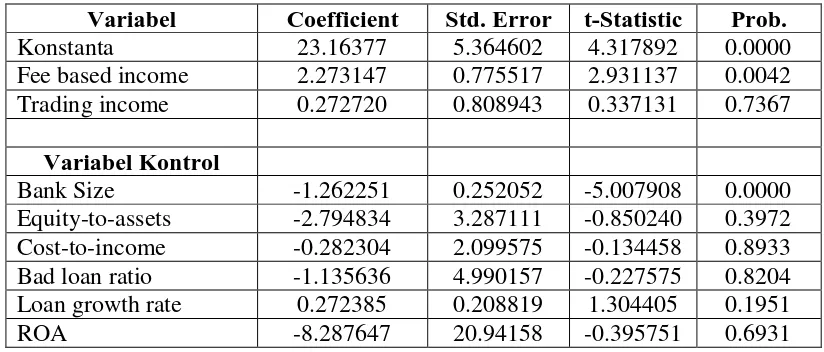

4.3.3 Hasil Regresi Hipotesis 2

Sesuai dengan hasil uji hausman yang telah dilakukan, maka model yang digunakan dalam penelitian ini adalah model efek tetap (fixed effect model). Secara rinci hasil output yang diperoleh dari hasil estimasi regresi dapat dilihat sebagai berikut:

Tabel 4.8 Estimasi Model Hipotesis 2

Variabel Coefficient Std. Error t-Statistic Prob.

Konstanta 23.16377 5.364602 4.317892 0.0000

Fee based income 2.273147 0.775517 2.931137 0.0042 Trading income 0.272720 0.808943 0.337131 0.7367

Variabel Kontrol

Bank Size -1.262251 0.252052 -5.007908 0.0000

Equity-to-assets -2.794834 3.287111 -0.850240 0.3972 Cost-to-income -0.282304 2.099575 -0.134458 0.8933 Bad loan ratio -1.135636 4.990157 -0.227575 0.8204 Loan growth rate 0.272385 0.208819 1.304405 0.1951

ROA -8.287647 20.94158 -0.395751 0.6931

Sumber : Hasil Olahan Data Eviews, Lampiran 5

Interpretasi hasil estimasi adalah sebagai berikut : a. Fee based income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel fee based income adalah sebesar 2.273147. Ini berarti bahwa, variabel fee based income memiliki pengaruh positif terhadap nilai M/B. Dengan kata lain, apabila fee based income mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 2.27 satuan.

b. Trading income

c. Bank size

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel bank size adalah sebesar -1.262251. Ini berarti bahwa, variabel bank size memiliki pengaruh negatif terhadap nilai M/B. Dengan kata lain, apabila bank size mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 1.26 satuan. d. Equity-to-assets

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel equity-to-assets adalah sebesar -2.794834. Ini berarti bahwa, variabel equity-to-assets memiliki pengaruh negatif terhadap nilai M/B. Dengan kata lain, apabila equity-to-assets mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 2.79 satuan.

e. Cost-to-income

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel cost-to-income adalah sebesar -0.282304. Ini berarti bahwa, variabel cost-to-income memiliki pengaruh negatif terhadap nilai M/B. Dengan kata lain, apabila cost-to-income mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 0.28 satuan.

f. Bad loan ratio

bahwa, variabel bad loan ratio memiliki pengaruh negatif terhadap nilai M/B. Dengan kata lain, apabila bad loan ratio mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 1.13 satuan.

g. Loan growth rate

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel loan growth rate adalah sebesar 0.272385. Ini berarti bahwa, variabel loan growth rate memiliki pengaruh positif terhadap kinerja bank yang diukur melalui nilai M/B. Dengan kata lain, apabila loan growth rate mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan kinerja bank sebesar 0.27 satuan.

h. ROA

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel ROA adalah sebesar -8.287647. Ini berarti bahwa, variabel ROA memiliki pengaruh negatif terhadap kinerja bank yang diukur melalui nilai M/B. Dengan kata lain, apabila ROA mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan kinerja bank sebesar 8.28 satuan.

4.3.4 Uji Signifikansi Hipotesis Hipotesis 2

4.3.4.1 Uji Parsial Hipotesis 2

secara parsial antara variabel bebas yaitu fee based income dan trading income dengan variabel terikat yaitu nilai M/B Ratio.

Probabilitas nilai T digunakan untuk mengukur signifikansi variabel bebas

dalam menjelaskan variabel terikatnya. Atau dengan kata lain, uji T

digunakan untuk menguji secara parsial masing-masing variabel.

Berdasarkan hasil estimasi yang telah dilakukan, dapat dilihat

pengaruh variabel bebas terhadap variabel terikat :

1. Variabel fee based income mempunyai nilai probabilitas sebesar 0.0042. Nilai probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan

bahwa variabel fee based income berpengaruh secara signifikan terhadap nilai M/B Ratio.

2. Variabel trading income mempunyai nilai probabilitas sebesar 0.7367. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel trading income tidak berpengaruh secara signifikan terhadap nilai M/B Ratio.

3. Variabel bank size mempunyai nilai probabilitas sebesar 0.0000. Nilai probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel bank size berpengaruh secara signifikan terhadap nilai M/B Ratio. 4. Variabel equity-to-assets mempunyai nilai probabilitas sebesar 0.3972. Nilai

probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

5. Variabel cost-to-income mempunyai nilai probabilitas sebesar 0.8933. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel cost-to-income tidak berpengaruh secara signifikan terhadap nilai M/B Ratio.

6. Variabel bad loan ratio mempunyai nilai probabilitas sebesar 0.8204. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel bad loan ratio tidak berpengaruh secara signifikan terhadap nilai M/B Ratio.

7. Variabel loan growth rate mempunyai nilai probabilitas sebesar 0.1951. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa variabel loan growth rate tidak berpengaruh secara signifikan terhadap nilai M/B Ratio.

8. Variabel ROA mempunyai nilai probabilitas sebesar 0.6931. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel ROA tidak berpengaruh secara signifikan terhadap nilai M/B Ratio.

4.3.4.2 Uji Simultan Hipotesis Hipotesis 2

Tabel 4.9 Uji F Hipotesis 2

F-statistic 9.060833

Prob (F-statistic) 0.000000 Sumber : Hasil Olahan Data Eviews, Lampiran 5

alpha 1% (0.01), Maka dapat disimpulkan bahwa Ha diterima atau dengan kata lain, terdapat pengaruh yang signifikan secara bersama-sama antara variabel bebas dengan variabel terikat dengan tingkat kepercayaan 99,9 persen.

4.3.4.3 Koefisien Determinasi Hipotesis 2

Berdasarkan hasil estimasi yang diperoleh dengan menggunakan program eviews 7, diperoleh nilai Koefisien Determinasi (R²) sebesar 0.754943 yang berarti secara keseluruhan variabel bebas yang ada dalam model penelitian mampu menjelaskan pengaruhnya terhadap variabel terikat (M/B) sebesar 75,49% dan sisanya 24,51% dijelaskan oleh variabel lain yang tidak dimasukan ke dalam model persamaan tersebut.

4.4 Estimasi Regresi Hipotesis 3

Dalam penelitian ini, nilai beta digunakan untuk mengukur risiko pasar pada suatu bank. Beta merupakan keofisien parameter dari variabel tingkat pengembalian pasar (market return). Apabila beta saham tinggi, berarti risiko terhadap saham tersebut tinggi dan memiliki tingkat pengembalian investasi yang tinggi juga.

4.4.1 Hasil Uji Chow Hipotesis 3

Tabel 4.10 Uji Chow Hipotesis 3

Effect Test Statistic d.f Prob

Cross-section F 1.051814 (26,100) 0.4116

Cross-section Chi-square 32.635821 26 0,1729

Sumber : Hasil olahan data eviews

Dari hasil uji chow di atas, dapat dilihat bahwa nilai probabilitas adalah sebesar 0.4116. Nilai ini lebih besar jika dibandingkan dengan nilai taraf signifikasi 1%, 5%, dan 10% sehingga dapat disimpulkan bahwa Ha ditolak dan model yang tepat untuk digunakan adalah common effect model.

4.4.2 Hasil Regresi Hipotesis 3

Model yang digunakan dalam penelitian ini adalah common effect model. Pengaruh fee based income dan trading income akan diuji pada variabel terikat nilai beta. Hasil output yang diperoleh dapat dilihat sebagai berikut:

Rit = α + β1FBI1t + β2TI2t + it + μit

Tabel 4.11 Estimasi Model Hipotesis 3

Variabel Coefficient Std. Error t-Statistic Prob.

Konstanta -25.83735 24.79846 -1.041894 0.2995

Fee based income -1.208927 4.036723 -0.299482 0.7651 Trading income -3.635004 4.620955 -0.786635 0.4330

Variabel Kontrol

Bank Size -0.165376 0.655318 -0.252361 0.8012

Equity-to-assets 7.941508 29.82560 0.266265 0.7905 Cost-to-income 28.31724 17.43439 1.624218 0.1068 Bad loan ratio 32.40812 28.44763 1.139220 0.2568 Loan growth rate 1.838037 1.852511 0.992187 0.3230

ROA 324.6021 158.2972 2.050586 0.0424

a. Fee based income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel fee based income adalah sebesar -1.208927. Ini berarti bahwa, variabel fee based income memiliki pengaruh negatif terhadap nilai beta. Dengan kata lain, apabila fee based income mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan risiko bank sebesar 1.20 satuan.

b. Trading income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel trading income adalah sebesar -3.635004. Ini berarti bahwa, variabel trading income memiliki pengaruh negatif terhadap nilai beta. Dengan kata lain, apabila trading income mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan risiko bank sebesar 3.63 satuan.

c. Bank size

Berdasarkan hasil estimasi yang diperoleh, maka dapat diketahui bahwa nilai koefisien variabel bank size adalah sebesar -0.165376. Ini berarti bahwa, variabel bank size memiliki pengaruh negatif terhadap nilai beta. Dengan kata lain, apabila bank size mengalami peningkatan 1 satuan maka akan mendorong terjadinya penurunan risiko bank sebesar 0.16 satuan. d. Equity-to-assets

apabila equity-to-assets mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan risiko bank sebesar 7.94 satuan.

e. Cost-to-income

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel cost-to-income adalah sebesar 28.31724. Ini berarti bahwa, variabel cost-to-income memiliki pengaruh positif terhadap nilai beta. Dengan kata lain, apabila cost-to-income mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan risiko bank sebesar 28.31 satuan.

f. Bad loan ratio

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel bad loan ratio adalah sebesar 32.40812. Ini berarti bahwa, variabel bad loan ratio memiliki pengaruh positif terhadap nilai beta. Dengan kata lain, apabila bad loan ratio mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan risiko bank sebesar 32.40 satuan.

g. Loan growth rate

Berdasarkan hasil estimasi, dapat diketahui bahwa nilai koefisien variabel loan growth rate adalah sebesar 1.838037. Ini berarti bahwa, variabel loan growth rate memiliki pengaruh positif terhadap nilai beta. Dengan kata lain, apabila loan growth rate mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan risiko bank sebesar 1.83 satuan.

h. ROA

variabel ROA memiliki pengaruh positif terhadap risiko bank yang diukur melalui nilai beta. Dengan kata lain, apabila ROA mengalami peningkatan 1 satuan maka akan mendorong terjadinya peningkatan risiko bank sebesar 324,60 satuan.

4.4.3 Uji Signifikansi Hipotesis 3

4.4.3.1 Uji Parsial Hipotesis 3

Berdasarkan hasil pengujian regresi data panel dengan menggunakan teknik fixed effect model, pada Tabel 4.11 sebelumnya dapat diketahui pengaruh secara parsial antara variabel bebas yaitu fee based income dan trading income dengan variabel terikat yaitu nilai beta.

Probabilitas nilai T digunakan untuk mengukur signifikansi variabel bebas

dalam menjelaskan variabel terikatnya. Atau dengan kata lain, uji T

digunakan untuk menguji secara parsial masing-masing variabel.

Berdasarkan hasil estimasi yang telah dilakukan, dapat dilihat

pengaruh variabel bebas terhadap variabel terikat :

1. Variabel fee based income mempunyai nilai probabilitas sebesar 0.7651. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan

bahwa variabel fee based income tidak berpengaruh secara signifikan terhadap nilai beta.

variabel trading income tidak berpengaruh secara signifikan terhadap nilai beta.

3. Variabel bank size mempunyai nilai probabilitas sebesar 0.8012. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel bank size tidak berpengaruh secara signifikan terhadap nilai beta. 4. Variabel equity-to-assets mempunyai nilai probabilitas sebesar 0.7905. Nilai

probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel equity-to-assets tidak berpengaruh secara signifikan terhadap nilai beta.

5. Variabel cost-to-income mempunyai nilai probabilitas sebesar 0.1068. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel cost-to-income tidak berpengaruh secara signifikan terhadap nilai beta.

6. Variabel bad loan ratio mempunyai nilai probabilitas sebesar 0.2568. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel bad loan ratio tidak berpengaruh secara signifikan terhadap nilai beta.

7. Variabel loan growth rate mempunyai nilai probabilitas sebesar 0.3230. Nilai probabilitas ini lebih besar dari α = 0,10, sehingga dapat disimpulkan

8. Variabel ROA mempunyai nilai probabilitas sebesar 0.0424. Nilai probabilitas ini lebih kecil dari α = 0,10, sehingga dapat disimpulkan bahwa

variabel ROA berpengaruh secara signifikan terhadap nilai ROA.

4.4.3.2 Uji Simultan Hipotesis 3

Tabel 4.12 Uji F Hipotesis 3

F-statistic 0.802525

Prob (F-statistic) 0.601462 Sumber : Hasil Olahan Data Eviews, Lampiran 6

Berdasarkan hasil estimasi yang dilakukan, maka diperoleh nilai F-statistik sebesar 0.802525 dengan nilai probability sebesar 0.601462. Nilai probabilitas F-statistik sebesar 0.802525 lebih besar jika dibandingkan dengan alpha 1%, 5%, maupun 10%. Maka dapat disimpulkan bahwa H0 diterima atau dengan kata lain, terdapat tidak pengaruh yang signifikan secara bersama-sama antara variabel bebas dengan variabel terikat.

4.4.3.3 Koefisien Determinasi Hipotesis 3

4.5 Pembahasan

a. Pengaruh fee based income dan trading income terhadap kinerja

berbasis pasar

Hasil pengujian secara parsial menyatakan bahwa fee based income berpengaruh positif secara signifikan terhadap kinerja bank berbasis pasar baik yang diukur melalui nilai Tobin’s Q maupun nilai market-to-book ratio. Atau

dengan kata lain, jika fee based income meningkat, maka kinerja bank juga akan meningkat.

Fee based income merupakan pendapatan non bunga yang diperoleh bank dari penyediaan jasa-jasa atau service kepada nasabahnya. Apabila bank mempunyai pendapatan yang tinggi, maka profitabilitas atau keuntungan yang diperoleh bank juga akan semakin tinggi pula . Hal ini memberikan bukti bahwa kinerja bank semakin baik dan pasar akan merespon positif peningkatan keuntungan ini. Hal ini dapat terjadi karena semakin besar nilai pasar suatu aset, maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk berinvestasi dalam suatu perusahaan.

Selanjutnya, hasil pengujian secara parsial menyatakan bahwa trading income berpengaruh positif secara tidak signifikan terhadap kinerja bank berbasis pasar baik yang diukur melalui nilai Tobin’s Q maupun nilai market-to-book ratio. Trading income merupakan pendapatan yang diperoleh bank dari kegiatan di pasar modal seperti perdagangan efek-efek, sekuritas, transaksi valuta asing, dan lain sebagainya. Apabila pendapatan suatu bank meningkat, maka profitabilitas yang diterima bank juga akan meningkat sehingga dapat dikatakan bahwa kinerja bank semakin baik.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Sawada (2013) di Jepang yang menyatakan bahwa trading income mempengaruhi nilai bank secara positif dan signifikan. Ini dapat terjadi karena perbankan di Jepang umumnya banyak melakukan investasi dan perdagangan surat berharga. Sementara itu, bank-bank di Indonesia masih kurang dalam menggali potensi pendapatan berbasis perdagangan. Bahkan, perbankan di Indonesia tidak jarang mengalami kerugian (loss) dari aktivitas di pasar modal maupun kerugian akibat penurunan nilai mata uang. Hal ini dikarenakan ekonomi Indonesia masih belum cukup stabil dan sering mengalami pergolakan.

b. Pengaruh fee based income dan trading income terhadap risiko

berbasis pasar

merupakan risiko yang berasal dari faktor-faktor yang secara sistematis mempengaruhi perusahaan dan tidak dapat dieliminasi dengan diversifikasi.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Sawada (2013) yang menemukan bahwa diversifikasi pendapatan tidak mempengaruhi beta secara signifikan. Hal ini disebabkan karena fee based income merupakan pendapatan yang didasarkan pada pelayanan kepada nasabah, seperti kiriman uang, inkaso, kliring, bank garansi, dan lain sebagainya, dimana pendapatan-pendapatan ini tidak memiliki hubungan dengan pasar.

Selanjutnya, penelitian ini menemukan bahwa trading income berpengaruh negatif secara tidak signifikan terhadap risiko bank yang diukur melalui nilai beta. Hal ini disebabkan karena perbankan di Indonesia pada umumnya melakukan investasi pada surat berharga yang bebas risiko seperti obligasi pemerintah. Hasil ini konsisten dengan penelitian yang dilakukan oleh Sawada (2013) di Jepang yang menemukan bahwa trading income memiliki pengaruh negatif dan tidak signifikan terhadap risiko pasar.

c. Pengaruh variabel kontrol terhadap kinerja dan risiko berbasis

pasar

Variabel kontrol yang digunakan dalam penelitian ini adalah sebanyak 6 variabel, yaitu bank size, equity-to-assets, cost-to-icome, bad loan ratio, loan growth rate, dan ROA. Variabel bank size mempunyai pengaruh negatif secara signifikan baik terhadap kinerja bank yang diproksikan melalui nilai Tobin’s

bank akan semakin menurun. Hal ini dapat dijelaskan bahwa perbankan di Indonesia kurang mempunyai kapabilitas dalam mengelola aset untuk meningkatkan kinerjanya.

Hasil estimasi regresi nilai Tobin’s Q menunjukkan bahwa rasio

equity-to-assets mempunyai pengaruh positif signifikan. Ini berarti bahwa peningkatan leverage akan meningkatkan nilai bank. Hal ini disebabkan karena pendapatan yang diterima dari penggunaan dana bank lebih besar dari pada beban tetap dari penggunaan dana tersebut.

Selanjutnya, hasil estimasi regresi beta menunjukkan bahwa ROA bepengaruh positif signifikan terhadap nilai beta. Ini berarti bahwa apabila ROA meningkat, maka beta saham juga akan meningkat. Hal ini disebabkan karena ROA berhubungan erat dengan kemampuan bank menghasilkan laba. Semakin tinggi laba, maka semakin tinggi dividen yang diterima oleh pemegang saham. Dan semakin tinggi dividen, maka harga saham semakin tinggi dan risiko juga akan meningkat (high risk-high return).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengolahan data yang dilakukan pada bab IV dengan memperhatikan rumusan masalah penelitian yang diungkapkan pada bab I, maka dapat diambil kesimpulan sebagai berikut :

1. Fee based income berpengaruh positif dan signifikan terhadap kinerja berbasis pasar sementara trading income berpengaruh positif dan tidak signifikan terhadap kinerja berbasis pasar pada bank go public di Indonesia.

2. Fee based income dan trading income berpengaruh negatif dan tidak signifikan terhadap risiko berbasis pasar pada bank go public di Indonesia.

5.2 Saran

Hasil dan pembahasan pada penelitian ini menghasilkan beberapa saran bagi investor, manajer perbankan dan peneliti.

1. Bagi investor, hasil penelitian ini diharapkan dapat memberikan gambaran dalam mengambil keputusan untuk berinvestasi dengan melihat kinerja perbankan di Indonesia.

menerapkan kebijakan diversifikasi dengan menggali sumber-sumber pendapatan yang baru yang potensial.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Analisis Fundamental

Analisis fundamental merupakan sebuah metode untuk menganalisis sekuritas menggunakan data-data fundamental dari suatu perusahaan dan faktor-faktor eksternal yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan yang bersangkutan. Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan sebagainya. Sementara faktor eksternal berupa kebijakan pemerintah, tingkat suku bunga, dan juga tingkat inflasi.

Tujuan dasar dari analisis fundamental adalah untuk mendapatkan pemahaman tentang parameter penting dari kinerja uang berdasarkan data laporan arus kas, neraca, laporan laba rugi, dll. Analisis fundamental menghasilkan penilaian badan usaha dengan kesimpulan apakah perusahaan tersebut sahamnya layak dibeli atau tidak. Jika nilainya mahal atau overvalued, saham tersebut dianggap nilainya lebih rendah dibandingkan harga yang berlaku di pasar. Dengan kata lain harganya sudah terlalu mahal sehingga lebih baik tidak dibeli atau dijual jika memiliki sahamnya. Sementara jika yang terjadi sebaliknya, saham itu layak untuk dibeli dengan alasan harganya murah.

juga menggunakan data masa depan berupa estimasi pertumbuhan perusahaan, estimasi perubahaan ekonomi di masa mendatang, dan berbagai jenis estimasi lainnya yang dianggap dapat mempengaruhi kinerja dan kelangsungan usaha. Meskipun menggunakan pendekatan kuantitatif dalam proses analisisnya, banyak variabel ditentukan berdasarkan judgment, misalnya tingkat pertumbuhan perusahaan di masa mendatang. Akibatnya, meskipun beberapa orang menggunakan metode analisis fundamental dengan cara yang sama, hasilnya bisa jadi berbeda.

Permasalahan yang seringkali dihadapi oleh investor adalah timing dan informasi. Karena tidak semua investor mendapatkan informasi yang lengkap, dapat terjadi kesalahan investasi akibat kurangnya informasi atau kesalahan timing sehingga bisa jadi saham yang dibeli harganya sudah mahal. Dalam mengatasi masalah timing tersebut dapat dilihat dari pergerakan bursa atau pergerakan saham tersebut melalui analisis teknikal untuk menentukan sinyal transaksi (sinyal beli/sinyal jual). Dengan menggabungkan kedua analisis tersebut secara tepat, maka diharapkan investor memperoleh capital gain yang optimum.

Secara umum, analisis fundamental ini melibatkan banyak data variabel yang harus dianalisis, dimana beberapa di antara variabel tersebut yang

cukup penting untuk diperhatikan yaitu :

1. Pertumbuhan pendapatan (revenue growth)

2. Rasio laba terhadap saham yang beredar ( earning per share-EPS) 3. Rasio pertumbuhan EPS

5. Rasio harga saham terhadap pertumbuhan laba perseroan ( price earning growth ratio)

6. Rasio harga saham terhadap penjualan (price/sales ratio) 7. Rasio harga saham terhadap nilai buku (price book value) 8. Rasio hutang perseroan ( debt ratio)

9. Margin keuntungan bersih (net profit margin)

2.1.2 Kinerja Berbasis Pasar

Kinerja merupakan ukuran subjektif dari seberapa baik suatu perusahaan dapat menggunakan aset untuk berbagai jenis usaha dan menghasilkan pendapatan. Beberapa aspek kinerja tidak dapat diamati secara langsung, namun aspek-aspek ini memberikan pengaruh yang cukup signifikan terhadap kondisi ekonomi perusahaan. Sementara itu, pemegang saham mengukur kinerja perusahaan berdasarkan keuntungan atau profit yang dihasilkan bank untuk kepentingan dirinya sendiri.

Keuntungan yang diterima oleh pemegang saham disebut dengan tingkat pengembalian yang diharapkan (expected return). Tingkat pengembalian yang diharapkan oleh investor mengacu pada tingkat pengembalian rata-rata. Apabila harga saham mengalami kenaikan atau penurunan, maka tingkat pengembalian atau imbal hasil yang diterima investor juga menjadi tinggi atau rendah.

kepada para pemegang saham. Semakin tinggi imbal hasil yang diterima pemegang saham, maka semakin baik kinerja bank karena laba yang ditahan oleh bank semakin besar sehingga bank dapat membayar dividen yang lebih besar kepada pemegang saham ketika profit semakin tinggi.

Di sisi lain, tingkat pengembalian yang diharapkan oleh investor merupakan beban ekuitas atau cost of equity bagi pihak bank. Biaya ekuitas adalah tingkat suku bunga yang digunakan oleh pasar saham untuk menghitung nilai saham suatu bank dan ini merupakan biaya kesempatan bagi para pemegang saham untuk berinvestasi pada saham lain yang diperdagangkan di bursa efek. Dengan kata lain, penciptaan nilai bagi investor dapat terjadi apabila nilai pasar melebihi nilai intrinsik ekuitas.

Banyak ukuran atau index yang dapat digunakan untuk menilai seberapa baik kinerja suatu bank. Misalnya dengan melihat kepada neraca (balance sheet) maupun laporan laba rugi (income statement) bank. Selain itu, kinerja bank dapat diukur melalui rasio keuangan, nilai Tobin’s Q maupun market to book ratio.

2.1.2.1 Rasio Keuangan

Rasio Keuangan atau Financial Ratio merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas). Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

Setidaknya ada 3 jenis rasio yang biasa digunakan dalam mengukur kinerja keuangan suatu bank. Adapun rasio yang dimaksud adalah rasio solvabilitas (kecukupan modal), rasio profitabilitas, dan rasio likuiditas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu bank, biasanya dinilai dari kinerja keuangan bank bersangkutan yang tercermin dalam laporan keuangan dan rasio keuangan. Jenis-jenis rasio keuangan tersebut adalah :

1. Rasio solvabilitas

2. Rasio profitabilitas

Rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan selama periode tertentu. Rasio ini antara lain GPM (Gross Profit Margin), OPM (Operating Profit Margin), NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return On Equity).

3. Rasio likuiditas

Rasio ini digunakan untuk mengukur kemampuan bank dalam menjamin kewajiban-kewajiban lancarnya. Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Rasio ini antara lain Rasio Kas (cash ratio), Rasio Cepat (quick ratio), Rasio Lancar (current ratio)

2.1.2.2 Nilai Tobin’s Q

Selain menggunakan rasio keuangan, bank juga dapat menggunakan nilai Tobin’s Q untuk mengukur kinerjanya. Tobin’s Q ditemukan oleh seorang

pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin’s Q adalah perbandingan antara nilai pasar perusahaan dengan nilai buku total aktiva. Rumus nilai Tobin’s Q dapat dituliskan sebagai berikut:

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan

memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Permanasari : 2010)

2.1.2.3 Market to Book Ratio

Salah satu ukuran untuk mengukur performance atau kinerja bank

adalah dengan menggunakan Market-to-Book Ratio / M/B ratio (rasio nilai pasar dengan nilai buku) adalah rasio nilai pasar ekuitas saham perusahaan dengan

nilai akuntansi ekuitas itu. Bila market-to-book ratio relatif tinggi dibandingkan rata-rata industri maka hal itu menunjukkan bahwa perusahaan dapat lebih efisien menggunakan asetnya untuk menciptakan nilai.

M/B ratio =

2.1.3 Risiko Berbasis Pasar