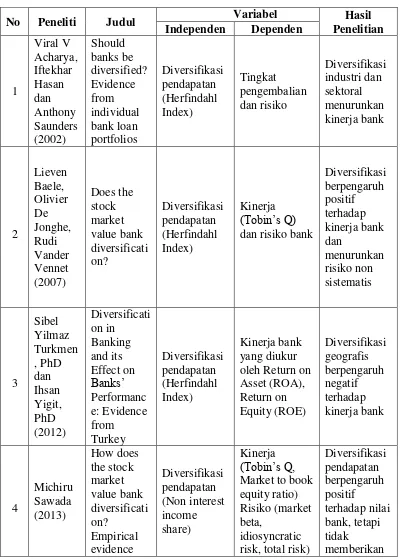

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Analisis Fundamental

Analisis fundamental merupakan sebuah metode untuk menganalisis sekuritas menggunakan data-data fundamental dari suatu perusahaan dan faktor-faktor eksternal yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan yang bersangkutan. Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan sebagainya. Sementara faktor eksternal berupa kebijakan pemerintah, tingkat suku bunga, dan juga tingkat inflasi.

Tujuan dasar dari analisis fundamental adalah untuk mendapatkan pemahaman tentang parameter penting dari kinerja uang berdasarkan data laporan arus kas, neraca, laporan laba rugi, dll. Analisis fundamental menghasilkan penilaian badan usaha dengan kesimpulan apakah perusahaan tersebut sahamnya layak dibeli atau tidak. Jika nilainya mahal atau overvalued, saham tersebut dianggap nilainya lebih rendah dibandingkan harga yang berlaku di pasar. Dengan kata lain harganya sudah terlalu mahal sehingga lebih baik tidak dibeli atau dijual jika memiliki sahamnya. Sementara jika yang terjadi sebaliknya, saham itu layak untuk dibeli dengan alasan harganya murah.

juga menggunakan data masa depan berupa estimasi pertumbuhan perusahaan, estimasi perubahaan ekonomi di masa mendatang, dan berbagai jenis estimasi lainnya yang dianggap dapat mempengaruhi kinerja dan kelangsungan usaha. Meskipun menggunakan pendekatan kuantitatif dalam proses analisisnya, banyak variabel ditentukan berdasarkan judgment, misalnya tingkat pertumbuhan perusahaan di masa mendatang. Akibatnya, meskipun beberapa orang menggunakan metode analisis fundamental dengan cara yang sama, hasilnya bisa jadi berbeda.

Permasalahan yang seringkali dihadapi oleh investor adalah timing dan informasi. Karena tidak semua investor mendapatkan informasi yang lengkap, dapat terjadi kesalahan investasi akibat kurangnya informasi atau kesalahan timing

sehingga bisa jadi saham yang dibeli harganya sudah mahal. Dalam mengatasi masalah timing tersebut dapat dilihat dari pergerakan bursa atau pergerakan saham tersebut melalui analisis teknikal untuk menentukan sinyal transaksi (sinyal beli/sinyal jual). Dengan menggabungkan kedua analisis tersebut secara tepat, maka diharapkan investor memperoleh capital gain yang optimum.

Secara umum, analisis fundamental ini melibatkan banyak data variabel yang harus dianalisis, dimana beberapa di antara variabel tersebut yang cukup penting untuk diperhatikan yaitu :

1. Pertumbuhan pendapatan (revenue growth)

2. Rasio laba terhadap saham yang beredar ( earning per share-EPS) 3. Rasio pertumbuhan EPS

5. Rasio harga saham terhadap pertumbuhan laba perseroan ( price earning growth ratio)

6. Rasio harga saham terhadap penjualan (price/sales ratio) 7. Rasio harga saham terhadap nilai buku (price book value) 8. Rasio hutang perseroan ( debt ratio)

9. Margin keuntungan bersih (net profit margin)

2.1.2 Kinerja Berbasis Pasar

Kinerja merupakan ukuran subjektif dari seberapa baik suatu perusahaan dapat menggunakan aset untuk berbagai jenis usaha dan menghasilkan pendapatan. Beberapa aspek kinerja tidak dapat diamati secara langsung, namun aspek-aspek ini memberikan pengaruh yang cukup signifikan terhadap kondisi ekonomi perusahaan. Sementara itu, pemegang saham mengukur kinerja perusahaan berdasarkan keuntungan atau profit yang dihasilkan bank untuk kepentingan dirinya sendiri.

Keuntungan yang diterima oleh pemegang saham disebut dengan tingkat pengembalian yang diharapkan (expected return). Tingkat pengembalian yang diharapkan oleh investor mengacu pada tingkat pengembalian rata-rata. Apabila harga saham mengalami kenaikan atau penurunan, maka tingkat pengembalian atau imbal hasil yang diterima investor juga menjadi tinggi atau rendah.

kepada para pemegang saham. Semakin tinggi imbal hasil yang diterima pemegang saham, maka semakin baik kinerja bank karena laba yang ditahan oleh bank semakin besar sehingga bank dapat membayar dividen yang lebih besar kepada pemegang saham ketika profit semakin tinggi.

Di sisi lain, tingkat pengembalian yang diharapkan oleh investor merupakan beban ekuitas atau cost of equity bagi pihak bank. Biaya ekuitas adalah tingkat suku bunga yang digunakan oleh pasar saham untuk menghitung nilai saham suatu bank dan ini merupakan biaya kesempatan bagi para pemegang saham untuk berinvestasi pada saham lain yang diperdagangkan di bursa efek. Dengan kata lain, penciptaan nilai bagi investor dapat terjadi apabila nilai pasar melebihi nilai intrinsik ekuitas.

Banyak ukuran atau index yang dapat digunakan untuk menilai seberapa baik kinerja suatu bank. Misalnya dengan melihat kepada neraca (balance sheet) maupun laporan laba rugi (income statement) bank. Selain itu, kinerja bank dapat

diukur melalui rasio keuangan, nilai Tobin’s Q maupun market to book ratio.

2.1.2.1 Rasio Keuangan

Rasio Keuangan atau Financial Ratio merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas). Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

Setidaknya ada 3 jenis rasio yang biasa digunakan dalam mengukur kinerja keuangan suatu bank. Adapun rasio yang dimaksud adalah rasio solvabilitas (kecukupan modal), rasio profitabilitas, dan rasio likuiditas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu bank, biasanya dinilai dari kinerja keuangan bank bersangkutan yang tercermin dalam laporan keuangan dan rasio keuangan. Jenis-jenis rasio keuangan tersebut adalah :

1. Rasio solvabilitas

2. Rasio profitabilitas

Rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan selama periode tertentu. Rasio ini antara lain GPM (Gross Profit Margin), OPM (Operating Profit Margin), NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return On Equity).

3. Rasio likuiditas

Rasio ini digunakan untuk mengukur kemampuan bank dalam menjamin kewajiban-kewajiban lancarnya. Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Rasio ini antara lain Rasio Kas (cash ratio), Rasio Cepat (quick ratio), Rasio Lancar (current ratio)

2.1.2.2 Nilai Tobin’s Q

Selain menggunakan rasio keuangan, bank juga dapat menggunakan nilai

Tobin’s Q untuk mengukur kinerjanya. Tobin’s Q ditemukan oleh seorang

pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin’s Q adalah perbandingan antara nilai pasar perusahaan dengan nilai buku total aktiva.

Rumus nilai Tobin’s Q dapat dituliskan sebagai berikut:

Tobin’s Q =

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan

memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Permanasari : 2010)

2.1.2.3 Market to Book Ratio

Salah satu ukuran untuk mengukur performance atau kinerja bank

adalah dengan menggunakan Market-to-Book Ratio / M/B ratio (rasionilai pasar dengan nilai buku) adalah rasio nilai pasar ekuitassaham perusahaan dengan nilai akuntansi ekuitas itu. Bila market-to-book ratio relatif tinggi dibandingkan rata-rata industri maka hal itu menunjukkan bahwa perusahaan dapat lebih efisien menggunakan asetnya untuk menciptakan nilai.

M/B ratio =

2.1.3 Risiko Berbasis Pasar

1. Risiko Suku Bunga

Pada dasarnya, analisis risiko suku bunga menghubungkan tingkat sensitivitas dari pendapatan bunga pada perubahan imbal hasil suatu aset terhadap tingkat sensitivitas dari beban bunga pada biaya bunga suatu liabilitas. Permasalahan ini dapat diselesaikan dengan menggunakan analisis GAP dan earnings sensitivity. Tujuan dari analisis ini adalah untuk menentukan seberapa besar pengaruh pergerakan tingkat suku bunga pasar terhadap pendapatan bunga bersih (net interest income). Pendekatan analisis portofolio lain yang lebih komprehensif menghubungkan durasi aset dengan durasi liabilitas dengan menggunakan duration gap dan analisis nilai ekonomi dari sensitivitas modal untuk menilai pengaruh perubahan suku bunga terhadap pendapatan bunga bersih dan nilai pasar dari modal pemegang saham. Durasi merupakan suatu ukuran yang elastis yang mengindikasikan sensitivitas harga relatif dari berbagai sekuritas.

2. Risiko Modal dan Harga Sekuritas

Perubahan pada harga pasar, tingkat suku bunga, dan nilai tukar memberikan pengaruh terhadap nilai pasar pada berbagai ekuitas, fixed-income securities, instrumen derivatif, dan berbagai kontrak pada neraca off-balance. Bank-bank besar perlu melakukan analisis value-at-risk untuk menilai risiko kehilangan portofolio dari aset yang diperdagangkan dan menahan sejumlah modal dalam mengatasi risiko pasar ini.

3. Risiko Nilai Tukar

Perubahan nilai tukar memberikan pengaruh terhadap nilai aset, liabilitas, dan berbagai aktivitas pada neraca off-balance yang memiliki denominasi mata uang berbeda dengan nilai mata uang domestik. Risiko ini muncul karena sejumlah bank menahan asetnya dan menerbitkan liabilitas dengan mata uang asing. Ketika jumlah aset dan liabilitas berbeda dalam hal mata uang, perubahan nilai tukar akan menghasilkan keuntungan atau kerugian yang mempengaruhi nilai pasar dari ekuitas pemegang saham.

2.1.4 Diversifikasi Bank

secara umum terlihat menguntungkan, fleksibilitas ini menciptakan kompetisi yang cukup ketat diantara perbankan. Bahkan, antar bank dan institusi keuangan lainnya sekarang berlomba-lomba menawarkan jasa-jasa bank. Banyak bank telah melakukan ekspansi dengan membuka cabang baru baik di dalam atau luar negeri serta melakukan akuisisi dengan tujuan efisiensi biaya. Di sisi lain, bank juga melakukan diversifikasi pada berbagai jasa untuk meningkatkan keuntungan (Jeff Madura 2006 : 531)

Diversifikasi bank secara sederhana diartikan sebagai upaya penyediaan lebih banyak produk dan jasa oleh lembaga keuangan, dalam hal ini yaitu bank. Diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. Perusahaan-perusahaan, terutama perusahaan publik memiliki tanggung jawab kepada pemegang saham mereka. Oleh karena itu, diperlukan pertimbangan ketika membuat suatu keputusan bisnis berdasarkan risiko dan manfaat dari diversikasi bank.

Contoh sederhana dari diversifikasi bank adalah kartu kredit. Kartu kredit ini muncul dari adanya jasa pinjaman yang ditawarkan bank kepada nasabah. Ini juga bisa diperluas ke hal-hal lain seperti investasi reksa dana bagi nasabah. Diversifikasi juga termasuk se jumlah layanan berbasis fee, seperti mengeluarkan cek kasir atau pelayanan transfer. Jasa-jasa ini dapat menghasilkan pendapatan bagi bank.

layanan yang lebih bervariasi sehingga hal ini diharapkan dapat meningkatkan loyalitas nasabah. Nasabah akan merasa senang jika mereka dapat memanfaatkan bank untuk berbagai layanan, daripada harus melalui beberapa perantara.

2.1.5 Fee Based Income

Fee Based Income atau pendapatan non bunga adalah pendapatan provisi,

fee atau komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya. Dengan kata lain, fee based income merupakan keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya (Kasmir 2002 : 6)

Tujuan pemberian jasa-jasa bank ini adalah untuk mendukung dan memperlancar kegiatan menghimpun dana dan menyalurkan dana. Semakin lengkap jasa-jasa bank yang dapat dilayani oleh suatu bank maka akan semakin baik. Kelengkapan ini ditentukan dari permodalan bank serta kesiapan bank dalam menyediakan sumber daya manusia yang handal dan didukung oleh kecanggihan teknologi yang dimilikinya.

Fee based income ini dianggap cukup potensial karena pendapatan non bunga ini dapat diperoleh baik dari aktivitas pemberian kredit maupun aktivitas lainnya yang bersifat non kredit. Selain itu, fee based income mengandung resiko

unpaid (tidak terbayar kembali) yang relatif kecil karena pembayaran fee ini diterima segera saat transaksi terjadi atau saat fee tersebut efektif dibebankan. Lebih lanjut, penetapan fee oleh bank atas suatu produk atau jasanya tidak banyak dipergunakan oleh tingkat fee yang diberlakukan oleh pesaing, dan yang paling utama, pendapatan non bunga ini memberikan kontribusi yang cukup besar untuk peningkatan laba bank. Dalam prakteknya, jasa-jasa bank yang menghasilkan fee based income adalah :

1. Kiriman uang (transfer)

Transfer merupakan jasa pengiriman uang melalui bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan dengan tujuan dalam kota, luar kota, atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa. Kepada nasabah pengirim dikenakan biaya kirim yang besarnya tergantung dari bank yang bersangkutan.

2. Kliring (clearing)

dipenuhi, maka bank bersangkutan akan melakukan kliring ke Bank Indonesia pada hari itu juga. Nasabah juga dapat langsung menyetor beberapa macam cek atau bilyet giro dari berbagai bank dengan catatan masih dalam satu wilayah kliring.

3. Inkaso (collection)

Merupakan penagihan warkat yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu satu minggu sampai satu bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya.

4. Safe deposit box

Safe deposit box merupakan suatu jasa pelayanan dimana bank menyewakan kotak pengaman tempat dokumen atau barang-barang berharga milik nasabah, misalnya sertifikat tanah, ijazah, paspor, emas, mutiara, dan lain-lain. Nasabah penyewa box akan dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan.

5. Kartu kredit (bank card)

6. Bank notes

Merupakan uang kartal asing yang dikeluarkan atau diterbitkan oleh bank di luar negeri. Bank notes dikenal juga dengan istilah “devisa tunai” yang

mempunyai sifat-sifat seperti uang tunai. Dalam praktiknya, bank notes

diperjualbelikan di bank dan di pedagang valuta asing. Namun tidak semua

bank notes dapat diperjualbelikan, hal ini tergantung dari peraturan devisa di negara asal bank notes.

7. Bank garansi

Merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha. Dengan jaminan bank ini, pengusaha memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Sebelum jaminan bank dikeluarkan, bank terlebih dahulu mempelajari kredibilitas nasabahnya.

8. Letter of credit (L/C)

Merupakan surat kredit yang diberikan kepada para eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor-impor yang mereka lakukan. Pembukaan L/C oleh importir dilakukan nasabah melalui bank yang disebut opening bank atau issuing bank. Bank eksportir merupakan bank pembayar terhadap barang yang diperdagangkan.

9. Cek wisata (travellers cheque)

2.1.6 Trading Income

Pendapatan berbasis perdagangan atau yang biasa disebut dengan trading income merupakan pendapatan yang diperoleh bank dari pasar modal. Jika dihubungkan dengan perbankan, pasar modal merupakan salah satu tempat dimana bank menanamkan modal atau uangnya dengan tujuan mendapatkan profit dan pendapatan dengan tingkat suku bunga tertentu. Peningkatan pendapatan berbasis perdagangan ini berpengaruh positif terhadap pendapatan operasional non-bunga. Semakin tinggi trading income, maka pendapatan bank juga akan semakin meningkat. Sebaliknya, apabila trading income menurun, maka bank pendapatan bank juga akan menurun.

Biasanya, bank melakukan investasi di pasar modal dalam bentuk saham dan obligasi. Jika bank menginvestasikan uangnya di saham, maka bank akan berusaha untuk mendapatkan capital gain, yaitu selisih antara harga beli dan harga jual saham. Berbeda dengan pasar uang atau forex, pasar saham merupakan pasar yang mengharuskan trader membuka posisi buy terlebih dahulu, baru kemudian menutupnya di sell. Oleh sebab itu, pihak bank harus menganalisis dan memprediksi saham agar mengetahui pergerakan harganya. Sebagai tambahan informasi, dalam pasar saham, para pemain biasanya menggunakan dua jenis analisis, yaitu fundamental dan teknis.

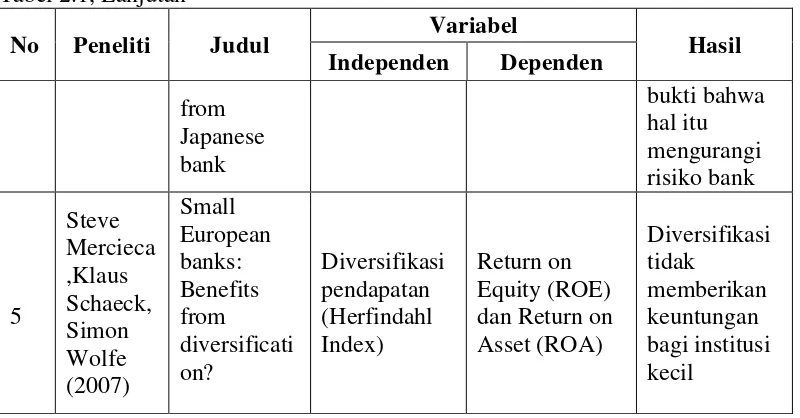

Tabel 2.1, Lanjutan

Sumber : Data Diolah Oleh Penulis (2015)

2.3 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian sebelumnya yang telah menguji pengaruh diversifikasi pendapatan terhadap kinerja maupun risiko bank, maka dibuat model penelitian sebagai berikut :

Non interest income dalam penelitian ini dijabarkan menjadi 2 bagian, yaitu fee based income dan trading income. Fee based income merupakan keuntungan yang diperoleh bank dari kegiatan menjual jasa kepada nasabah. Bank memungut biaya dari nasabah atas jasa-jasa yang diberikannya yang besarnya tergantung dari jasa bank yang dinikmati oleh nasabah. Biaya yang dipungut meliputi biaya kirim, biaya tagih, biaya administrasi, biaya provisi dan komisi, biaya iuran, biaya sewa, dan biaya-biaya lainnya. Trading income merupakan pendapatan yang diterima bank dari aktivitas di pasar modal. Baik fee based income dan trading income mempunyai pengaruh positif terhadap kinerja bank dikarenakan pendapatan-pendapatan ini dapat meningkatkan keuntungan atau profitabilitas bank. Semakin tinggi pendapatan non bungabank, maka keuntungan yang diterima bank akan semakin besar dan ini memberikan bukti bahwa kinerja bank semakin baik. Kinerja bank dalam penelitian ini diukur menggunakan 2

pendekatan, yaitu nilai Tobin’s Q dan market-to-book-ratio (M/B ratio). Semakin

besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Permanasari : 2010). Sementara jika market-to-book ratio

relatif tinggi dibandingkan rata-rata industri maka hal itu menunjukkan bahwa perusahaan dapat lebih efisien menggunakan asetnya untuk menciptakan nilai.

dengan persyaratan modal suatu bank yaitu capital adequacy ratio / CAR (rasio kecukupan modal), likuiditas, non performing loan / NPL (tingkat kredit macet), serta tidak terkait dengan risiko yang timbul akibat fluktuasi tingkat suku bunga. Selain itu, pendapatan non bunga mempunyai risiko unpaid yang relatif kecil apabila dibandingkan dengan kegiatan penyaluran kredit karena pembayaran fee

ini diterima segera saat transaksi terjadi atau saat fee tersebut efektif dibebankan. Risiko berbasis pasar atau risiko sistematis merupakan risiko yang melekat pada seluruh segmen pasar sehingga sering disebut risiko pasar. Risiko ini bersifat tidak terduga dan tidak dapat dihindari sepenuhnya. Jika non interest income meningkat, maka hal ini dapat menurunkan risiko bank karena semakin luas bank melakukan diversifikasi maka risiko kerugian bank dapat ditekan. Sebaliknya, jika non interest income mengalami penurunan, maka risiko bank akan meningkat.

2.4 Hipotesis Konseptual

Pada penelitian dengan judul “Analisis Pengaruh Diversifikasi

Pendapatan Terhadap Kinerja Berbasis Pasar dan Risiko Berbasis Pasar Pada

Bank Go Public”, hipotesis kerangka konseptual disusun sebagai berikut :

H1 : Fee based income dan trading income memiliki pengaruh siginifikan terhadap nilai Tobin’s Q

H2 : Fee based income dan trading income memiliki pengaruh siginifikan terhadap market-to-book ratio