ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

PIPA DENGAN MENGGUNAKAN METODE ACTIVITY

BASED COSTING (STUDI KASUS PT. SINAR UTAMA

NUSANTARA)

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

ELLY R. GIRSANG 1 0 0 4 2 3 0 3 0

P R O G R A M P E N D I D I K A N S A R J A N A E K S T E N S I

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

PIPA DENGAN MENGGUNAKAN METODE ACTIVITY

BASED COSTING (STUDI KASUS PT. SINAR UTAMA

NUSANTARA)

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

ELLY R. GIRSANG 1 0 0 4 2 3 0 3 0

Disetujui Oleh :

Dosen Pembimbing I Dosen Pembimbing II

P R O G R A M P E N D I D I K A N S A R J A N A E K S T E N S I

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan Tugas Sarjana ini.

Tugas Sarjana ini merupakan salah satu syarat bagi penulis untuk memperoleh gelar Sarjana Teknik di Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara.

Tugas Sarjana ini berjudul “Analisis Perhitungan Harga Pokok Produksi Pipa Dengan Menggunakan Metode Activity Based Costing Pada PT. Sinar Utama Nusantara”. Tugas Sarjana ini adalah sarana bagi penulis untuk melakukan studi terhadap salah satu permasalahan nyata dalam perusahaan.

Penulis menyadari masih banyak kekurangan dalam Tugas Sarjana ini. Oleh karena itu, kritik dan saran yang bersifat membangun sangat diharapkan untuk penyempurnaan Tugas Sarjana ini. Akhir kata, penulis mengharapkan agar Tugas Sarjana ini dapat memberikan manfaat bagi semua pihak yang memerlukannya.

Medan, Januari 2014

UCAPAN TERIMA KASIH

Dalam penulisan Tugas Sarjana ini, penulis telah banyak mendapatkan bimbingan dan dukungan dari berbagai pihak, baik berupa materi, moral, informasi, administrasi dan lain sebagainya yang membantu penulis dalam menyelesaikan Tugas Sarjana ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT selaku Ketua Departemen Teknik Industri Universitas Sumatera Utara.

2. Bapak Ir. Ukurta Tarigan, MT selaku Sekretaris Departemen Teknik Industri Universitas Sumatera Utara.

3. Ibu Ir. Rosnani Ginting, MT dan Bapak Ir. Mangara M. Tambunan, M.Sc selaku Koordinator Tugas Sarjana Departemen Teknik Industri Universitas Sumatera Utara.

4. Prof. Dr. Ir. A Rahim Matondang, MSIE selaku Koordinator Bidang Manajemen yang telah memberikan dukungan dan arahan dalam pengajuan judul Tugas Sarjana.

5. Bapak Dr. Ir. A. Jabbar M. Rambe, M. Eng selaku Dosen Pembimbing I yang telah banyak memberi bimbingan dan arahan selama pengerjaan Laporan Tugas Sarjana.

7. Seluruh Staf Pengajar dan Pegawai Administrasi Departemen Teknik Industri, Bang Mijo, Bang Nurmansyah, Kak Dina, Bang Ridho, Kak Ani, Bang Kumis, Kak Rahma dan Kak Mia yang telah membantu mengurus keperluan administrasi dan lain sebagainya.

8. Bapak Ir. Darwin selaku personalia PT. Sinar Utama Nusantara yang telah memberi bantuan pembuatan izin riset tugas sarjana dan memberi informasi selama penelitian di perusahaan.

9. Kedua orang tua penulis, Bapak dan Ibu tercinta yang senantiasa memberikan doa, kasih sayang, semangat, nasehat, dan arahannya kepada penulis. Terima kasih untuk semua pengorbanannya yang telah diberikan, sehingga penulis dapat menyelesaikan Laporan Tugas Sarjana.

10. Saudara penulis Eflin dan Eric yang telah memberi semangat dan dukungan sehingga Laporan Tugas Sarjana ini selesai.

11. Semua rekan-rekan Teknik Industri USU ekstensi stambuk 2010 yang telah memberi masukan dan semangat kepada penulis.

Kepada semua pihak yang telah banyak membantu dalam menyelesaikan Tugas Sarjana ini dan tidak dapat penulis sebutkan satu per satu, penulis mengucapkan terima kasih. Akhir kata, semoga laporan ini bermanfaat bagi kita semua.

Medan, Januari 2014

DAFTAR ISI

BAB HALAMAN LEMBAR JUDUL

LEMBAR PENGESAHAN ... i

SERTIFIKAT EVALUASI TUGAS SARJANA ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

I. PENDAHULUAN ... I-1 1.1. Latar Belakang Masalah ... I-1 1.2. Rumusan Masalah ... I-4 1.3. Tujuan Penelitian ... I-4

1.4. Manfaat Penelitian ... I-4 1.5. Batasan Masalah dan Asumsi... I-5 1.6. Sistematika Penulisan Tugas Sarjana ... I-6

II.

GAMBARAN UMUM PERUSAHAAN

... II-1 2.1. Sejarah Perusahaan ... II-1DAFTAR ISI (Lanjutan)

BAB HALAMAN 2.4. Safety dan Fire Protection ... II-9

2.5. Bahan yang Digunakan ... II-10 2.5.1. Bahan Baku ... II-10 2.5.2. Bahan Tambahan ... II-11 2.5.3. Bahan Penolong ... II-11 2.6. Proses Produksi... II-12

III. TINJAUAN PUSTAKA ... III-1 3.1. Biaya ... III-1

3.1.1. Biaya Utama dan Biaya Konversi ... III-3 3.1.2. Pengukuran Biaya Tenaga Kerja ... III-4 3.1.3. Biaya Produksi ... III-4 3.2. Pembebanan Overhead ... III-6

3.3. Sistem Biaya Tradisional ... III-7 3.4. Activity Based Costing (ABC) ... III-9 3.5. Identifikasi Aktivitas dan Klasifikasi ... III-12

IV. METODOLOGI PENELITIAN ... IV-1 4.1. Tempat dan Waktu Penelitian ... IV-1 4.2. Jenis Penelitian ... IV-1 4.3. Objek Penelitian ... IV-1

4.4. Kerangka Konseptual ... IV-2 4.5. Variabel Penelitian ... IV-2 4.6. Sumber Data ... IV-3

DAFTAR ISI (Lanjutan)

BAB HALAMAN V. PENGUMPULAN DAN PENGOLAHAN DATA ... V-1

5.1. Pengumpulan Data ... V-1 5.1.1. Data Aktivitas Produksi ... V-1 5.1.2. Data Biaya ... V-1

5.1.2.1. Biaya Tenaga Kerja Tidak Langsung ... V-2 5.1.2.2. Biaya Langsung ... V-2 5.1.2.2.1. Biaya Bahan Baku Langsung ... V-4 5.1.2.2.2. Biaya Tenaga Kerja langsung ... V-4 5.1.2.3. Biaya Bahan Tambahan ... V-6 5.1.2.4. Biaya Bahan Penolong ... V-7 5.1.2.5. Biaya Depresiasi ... V-8 5.1.2.6. Biaya Listrik ... V-9 5.1.2.7. Biaya Maintenance ... V-21 5.1.2.8. Biaya Lain-lain ... V-22 5.1.3. Data Volume Produksi, Penjualan dan Persediaan .. V-22 5.2. Pengolahan Data ... V-23

5.2.1. Prosedur Tahap Pertama ... V-23 5.2.1.1. Mengidentifikasi Aktivitas dan

Menggolongkan Biaya ke Berbagai Aktivitas ... V-23 5.2.1.2. Mengklasifikasikan Biaya ... V-31 5.2.1.3. Mengidentifikasi Cost Driver (Pemicu

Biaya) ... V-31 5.2.1.4. Menentukan Biaya per Unit Cost Pool ... V-35 5.2.2. Prosedur Tahap Kedua ... V-37 5.3. Perhitungan Harga Pokok Produksi dengan

DAFTAR ISI (Lanjutan)

BAB HALAMAN 5.4. Perhitungan Harga Pokok Produksi dengan Menggunakan

Metode Tradisional ... V-45 5.5. Perbandingan Metode Tradisional dengan Activity Based

Costing dalam Penentuan Harga Pokok Produksi ... V-47

VI. ANALISIS DAN PEMECAHAN MASALAH ... VI-1 6.1. Analisis Perhitungan Harga Pokok Produksi dengan

Menggunakan Metode Activity Based Costing ... VI-1 6.2. Analisis Perhitungan Harga Pokok Produksi dengan

Menggunakan Metode Tradisional ... VI-4 6.3. Analisis Perbandingan Menggunakan Metode Tradisional

dengan Metode Activity Based Costing dalam Penentuan

Harga Pokok Produksi ... VI-5 6.4. Pemecahan Masalah ... VI-6

VII. KESIMPULAN DAN SARAN ... VII-1 7.1. Kesimpulan ... V-1 7.2. Saran ... V-2

DAFTAR TABEL

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN 5.28. Biaya Listrik untuk Pengawasan Pada Bulan Maret ... V-21 5.29. Biaya Listrik untuk Pengawasan Pada Bulan April ... V-21 5.30. Biaya Maintenance ... V-21 5.31. Rincian Biaya Lain-lain ... V-22 5.32. Volume Produksi, Penjualan dan Persediaan ... V-22 5.33. Hubungan Biaya dan Aktivitas pada PT. Sinar Utama

Nusantara ... V-26 5.34. Rincian Hubungan Biaya dan Aktivitas Bulan Januari 2013

pada PT. Sinar Utama Nusantara ... V-27 5.35. Rincian Hubungan Biaya dan Aktivitas Bulan Februari 2013

pada PT. Sinar Utama Nusantara ... V-28 5.36. Rincian Hubungan Biaya dan Aktivitas Bulan Maret 2013 pada

PT. Sinar Utama Nusantara ... V-29 5.37. Rincian Hubungan Biaya dan Aktivitas Bulan April 2013

DAFTAR TABEL (Lanjutan)

TABEL HALAMAN 5.51. Perhitungan Biaya Pipa HDPE Bulan Februari ... V-39 5.52. Perhitungan Biaya Pipa PVC Bulan Maret ... V-39 5.53. Perhitungan Biaya Pipa HDPE Bulan Maret ... V-40 5.54. Perhitungan Biaya Pipa PVC Bulan April ... V-41 5.55. Perhitungan Biaya Pipa HDPE Bulan April ... V-41 5.56. Rekapitulasi Harga Pokok Produksi ... V-42 5.57. Perhitungan Harga Pokok Produksi dengan

Mempertimbangkan Persediaan ... V-44 5.58. Perhitungan HPP dengan Metode Tradisional ... V-46 5.59. Perbandingan Harga Pokok Produksi dengan Menggunakan

Metode Tradisional dan Activity Based Costing ... V-47 6.1. Penggolongan Aktivitas ... VI-1 6.2. Pemicu Biaya Setiap Aktivitas ... VI-2 6.3. Biaya per Unit Cost Pool Bulan Januari, Februari Maret dan

DAFTAR GAMBAR

GAMBAR HALAMAN

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

ABSTRAK

Penentuan harga pokok produk dengan metode tradisional kurang sesuai untuk diterapkan di era teknologi yang modern seperti saat ini, karena sistem ini memiliki kelemahan yaitu pembebanan biaya overhead yang merata. Kelemahan tersebut dapat diatasi dengan penggunaan metode Activity-Based Costing.

Activity-Based Costing adalah metode penentuan harga pokok yang menelusuri

biaya ke aktivitas.

PT. Sinar Utama Nusantara adalah salah satu pabrik yang bergerak di bidang produksi pipa PVC (polyvinyl chloride) dan pipa HDPE (high density

polythylene), dimana sistem perhitungan harga pokok produksinya menggunakan

sistem biaya tradisional. Pengamatan pendahuluan masalah yang dihadapi perusahaan yaitu harga pokok produksi yang belum tepat yang disebabkan oleh pembagian biaya overhead yang merata untuk semua jenis produk meskipun proporsi sumber daya yang diserap oleh setiap jenis produk berbeda. Penelitian yang dilakukan bertujuan untuk mendapatkan harga pokok produksi setiap jenis pipa dengan menggunakan metode Activity Based Costing. Metode Activity Based

Costing dilakukan dengan dua tahap. Tahap pertama yaitu mengidentifikasi

aktivitas, klasifikasi biaya, mengidentifikasi cost driver dan menentukan biaya perunit cost pool. Tahap kedua adalah melakukan pembebanan biaya dari aktivitas ke produk. Metode penelitian yang digunakan adalah metode deskriptif, yaitu menggambarkan suatu keadaan objek yang diteliti dalam perusahaan berdasarkan fakta-fakta yang ada dengan cara mengumpulkan data perusahaan, mengolah, menyajikan serta menganalisis berbagai data yang ditemukan, sehingga dapat ditarik kesimpulan.

Perhitungan harga pokok produksi dengan metode metode tradisional,

didapatkan bahwa harga pokok produksi rata-rata pipa PVC sebesar Rp.8.353/kg dan harga pokok produksi rata-rata pipa PVC dengan Activity Based Costing

adalah Rp.8.295/kg sehingga terjadi overcost pada produk ini sebesar Rp.57/kg. Sedangkan, harga pokok produksi rata-rata pipa HDPE dengan metode tradisional adalah Rp.8.838/kg dan harga pokok produksi rata-rata pipa HDPE dengan metode Activity Based Costing adalah Rp.8.887/kg sehingga terjadi undercost

pada produk ini sebesar Rp.49/kg.

ABSTRAK

Penentuan harga pokok produk dengan metode tradisional kurang sesuai untuk diterapkan di era teknologi yang modern seperti saat ini, karena sistem ini memiliki kelemahan yaitu pembebanan biaya overhead yang merata. Kelemahan tersebut dapat diatasi dengan penggunaan metode Activity-Based Costing.

Activity-Based Costing adalah metode penentuan harga pokok yang menelusuri

biaya ke aktivitas.

PT. Sinar Utama Nusantara adalah salah satu pabrik yang bergerak di bidang produksi pipa PVC (polyvinyl chloride) dan pipa HDPE (high density

polythylene), dimana sistem perhitungan harga pokok produksinya menggunakan

sistem biaya tradisional. Pengamatan pendahuluan masalah yang dihadapi perusahaan yaitu harga pokok produksi yang belum tepat yang disebabkan oleh pembagian biaya overhead yang merata untuk semua jenis produk meskipun proporsi sumber daya yang diserap oleh setiap jenis produk berbeda. Penelitian yang dilakukan bertujuan untuk mendapatkan harga pokok produksi setiap jenis pipa dengan menggunakan metode Activity Based Costing. Metode Activity Based

Costing dilakukan dengan dua tahap. Tahap pertama yaitu mengidentifikasi

aktivitas, klasifikasi biaya, mengidentifikasi cost driver dan menentukan biaya perunit cost pool. Tahap kedua adalah melakukan pembebanan biaya dari aktivitas ke produk. Metode penelitian yang digunakan adalah metode deskriptif, yaitu menggambarkan suatu keadaan objek yang diteliti dalam perusahaan berdasarkan fakta-fakta yang ada dengan cara mengumpulkan data perusahaan, mengolah, menyajikan serta menganalisis berbagai data yang ditemukan, sehingga dapat ditarik kesimpulan.

Perhitungan harga pokok produksi dengan metode metode tradisional,

didapatkan bahwa harga pokok produksi rata-rata pipa PVC sebesar Rp.8.353/kg dan harga pokok produksi rata-rata pipa PVC dengan Activity Based Costing

adalah Rp.8.295/kg sehingga terjadi overcost pada produk ini sebesar Rp.57/kg. Sedangkan, harga pokok produksi rata-rata pipa HDPE dengan metode tradisional adalah Rp.8.838/kg dan harga pokok produksi rata-rata pipa HDPE dengan metode Activity Based Costing adalah Rp.8.887/kg sehingga terjadi undercost

pada produk ini sebesar Rp.49/kg.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha untuk berkembang agar dapat bersaing di pasar. Perkembangan perusahaan ditentukan oleh laba yang dihasilkan, sehingga harus mampu mempertahankan laba agar dapat terus berkembang (Faridah, 2012). Salah satu unsur yang perlu diperhatikan untuk dijadikan pedoman adalah bagaimana perusahaan menentukan harga pokok yang dihasilkan, dimana biaya yang dibebankan pada produk tidak overcosted (dibebani biaya lebih dari yang seharusnya) dan juga tidak undercosted (dibebani biaya kurang dari yang seharusnya) sehingga perusahaan dapat menentukan harga jual produk yang bersaing atau bahkan lebih murah dibandingkan pesaing dengan kualitas yang sama (Philip Kotler, 2008).

tinggi. Karakteristik pipa HDPE yang tahan terhadap bahan kimia menjadikan produk ini mempunyai daya tarik yang terus meningkat.

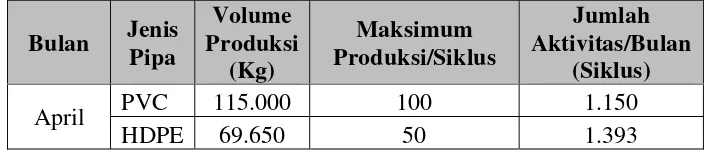

Pada proses produksi pipa PVC terdapat 2 line di lantai produksi dengan total

kapasitas produksi sebesar 100 kg/siklus, sedangkan pada pipa HDPE hanya 1 line

dengan kapasitas produksi 50 kg/siklus. Dari pengamatan pendahuluan masalah yang dihadapi perusahaan yaitu pada pembebanan biaya overhead yang merata untuk semua jenis produk, sementara proporsi sumber daya yang diserap oleh setiap jenis produk berbeda. Jumlah mesin produksi yang digunakan untuk produksi pipa PVC lebih banyak bila dibandingkan dengan jumlah mesin pada produksi pipa

HDPE, tetapi pembebanan biaya overheadnya merata. Kondisi seperti ini berdampak pada terjadinya undercosting dan overcosting serta kekeliruan dalam penentuan biaya produksi yang berimbas pada strategi penetapan harga jual. Penetapan harga jual yang tidak tepat akan mengakibatkan kerugian pada perusahaan.

Penelitian metode Activity Based Costing dilakukan oleh Iqbal (2013) di sebuah perusahaan tekstil Pakistan. Activity Based Costing digunakan sebagai metode yang paling akurat oleh beberapa peneliti, dalam buku akuntansi metode

Activity Based Costing lebih baik daripada metode tradisional. Sebagian besar

perusahaan tekstil di Pakistan menggunakan metode tradisional dalam perhitungan biaya produksi. Menurut penelitian hanya 12% dari perusahaan yang menggunakan metode Activity Based Costing, dan 88% menggunakan metode tradisional. Sistem Activity Based Costing berhasil diterapkan di perusahaan tekstil Pakistan, dan menunjukkan bahwa sistem ini lebih akurat dibanding dengan sistem tradisional.

Penelitian yang dilakukan oleh Kumar (2012) di India, yaitu membandingkan metode tradisional pada perusahaan automobil. Activity Based

Costing merupakan metode yang mengukur biaya dari kegiatan dan sumber daya.

Penelitian ini bertujuan untuk membandingkan penerapan metode Activity Based

Costing dengan metode tradisional. Hasil dari penelitian ini menunjukkan bahwa

metode Activity Based Costing lebih akurat dibandingkan dengan metode tradisional. Perusahaan bisa mendapatkan keuntungan dengan meningkatkan penjualan sesuai dengan permintaan.

Berdasarkan penelitian di PT. Sinar Utama Nusantara, perlu dilakukan analisa

1.2. Rumusan Masalah

Rumusan masalah pada penelitian ini adalah pembebanan biaya overhead

yang merata untuk kedua jenis produk sehingga perhitungan harga pokok produksi tidak tepat.

1.3. Tujuan Penelitian

Tujuan umum dari pelaksanaan penelitian adalah mendapatkan harga pokok produksi untuk setiap jenis pipa yang dihasilkan.

Tujuan khusus adalah:

1. Menghitung biaya produksi dengan menggunakan metode tradisional.

2. Menghitung biaya produksi dengan menggunakan metode Activity Based Costing.

3. Membandingkan hasil perhitungan harga pokok produksi metode Activity Based Costing dengan metode tradisional.

4. Mengetahui terjadinya overcosting dan undercosting pada setiap jenis pipa yang dihasilkan.

1.4. Manfaat Penelitian

1. Bagi Mahasiswa

Penelitian ini bermanfaat untuk memberikan pengalaman dalam menerapkan teori yang didapat di perguruan tinggi ke dalam lingkungan industri secara nyata dalam menyelesaikan suatu permasalahan.

2. Bagi Perusahaan

Hasil dari penelitian dapat dijadikan sebagai masukan bagi perusahaan dalam menganalisa biaya produksi untuk menentukan harga pokok produksi.

3. Bagi Departemen Teknik Industri

Penelitian bermanfaat sebagai tambahan referensi yang dapat memperkaya laporan-laporan penelitian Teknik Industri serta dapat digunakan sebagai acuan bagi penelitian-penelitian selanjutnya.

1.5. Batasan Masalah dan Asumsi

Pembatasan masalah dilakukan agar penelitian lebih terarah untuk mencapai tujuan dan memberikan ruang lingkup penelitian. Batasan masalah yang digunakan dalam penelitian ini adalah sebagai berikut:

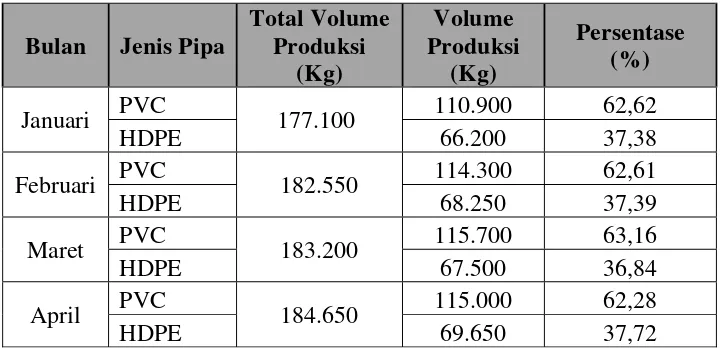

1. Objek penelitian yakni pipa VPC (polyvinyl chloride) dan pipa HDPE (high density polythylene).

2. Biaya yang dipergunakan dalam penelitian ini adalah biaya bahan baku langsung dan biaya overhead yang berhubungan dengan kegiatan di lantai produksi.

Asumsi-asumsi yang digunakan dalam penelitian adalah:

1. Harga bahan baku, bahan tambahan, bahan penolong dan biaya upah adalah tetap.

2. Tidak terjadi gangguan pada proses produksi.

3. Biaya overhead bulan Januari 2013 tidak dipengaruhi oleh persediaan akhir bulan Desember 2012.

1.6. Sistematika Penulisan Tugas Sarjana

Dalam pengerjaan sistematika penulisan tugas sarjana dibagi dalam beberapa bab dengan tujuan untuk memudahkan penelitian, pembahasan dan penilaian tugas sarjana. Sistematika penulisan tugas akhir adalah sebagai berikut : BAB I PENDAHULUAN

Menguraikan mengenai latar belakang permasalahan yang ada dalam perusahaan dan kondisi perusahaan, rumusan masalah, tujuan dan manfaat penelitian, batasan masalah, asumsi-asumsi yang digunakan dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM PERUSAHAAN

Menguraikan sejarah perusahaan, ruang lingkup perusahaan, lokasi dan daerah pemasaran perusahaan, serta uraian proses produksi.

BAB III LANDASAN TEORI

BAB IV METODOLOGI PENELITIAN

Bab ini berisi tahapan-tahapan penelitian mulai dari persiapan hingga penyusunan laporan tugas akhir.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Menampilkan data primer dan sekunder yang digunakan dalam penelitian dan pengolahan data yang membantu dalam analisis pemecahan masalah.

BAB VI ANALISA PEMECAHAN MASALAH

Menganalisis hasil pengolahan data untuk menghasilkan solusi terhadap masalah yang ada.

BAB VII KESIMPULAN DAN SARAN

Bab ini menguraikan tentang kesimpulan berdasarkan hasil penelitian serta saran-saran yang dapat diberikan berdasarkan analisis dan pembahasan terhadap data-data yang telah diperoleh.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Sinar Utama Nusantara merupakan perusahaan swasta yang bergerak dalam industri produk pipa. Jenis pipa yang diproduksi beragam, yaitu pipa PVC

(PolyVinyl Chlorida), dan HDPE (high density polythylene). PT. Sinar Utama

Nusantara didirikan pada tanggal 23 Agustus 2003 oleh bapak David yang masih memimpin perusahaan hingga kini. PT. Sinar Utama Nusantara berlokasi di jalan Batangkuis Km 3,8 Desa Telaga Sari, Tanjung Morawa, Sumatera Utara.

Perusahaan ini menghasilkan produk pipa PVC dan HDPE yang digunakan untuk pengairan air bersih, instalasi pipa perumahan, pembuangan limbah industri, waduk dan telekomunikasi. Produk yang dihasilkan dipasarkan dalam dua kategori yaitu produk yang dibutuhkan untuk kebutuhan lokal dan produk yang dibuat sesuai dengan pesanan. PT. Sinar Utama Nusantara berkembang menjadi pabrik pemasok pipa PVC dan HDPE untuk berbagai pasar umum dan proyek termasuk untuk proyek air minum PDAM dan telekom.

2.2. Ruang Lingkup Bidang Usaha

Bidang usaha PT. Sinar Utama Nusantara bergerak dalam produksi pipa. Jenis pipa yang diproduksi yaitu pipa PVC (PolyVinyl Chlorida), HDPE (high

spesifikasi yang diinginkan konsumen. Pemasok utamanya adalah PT. TELKOM dan PDAM.

2.3. Organisasi dan Mananjemen

Organisasi merupakan sekumpulan orang yang bekerja untuk mencapai suatu tujuan yang sama dan diantara mereka diberikan pembagian tugas untuk pencapaian tujuan tersebut. Struktur organisasi adalah bagian yang menggambarkan hubungan kerjasama antara dua orang atau lebih dengan tugas yang saling berkaitan untuk pencapaian suatu tujuan tertentu. Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan, dan fasilitas lainnya yang terlibat di dalamnya demi tercapainya tujuan perusahaan yang telah ditetapkan. Bentuk organisasi yang digunakan oleh perusahaan mempunyai pengaruh terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya.

2.3.1. Struktur Organisasi Perusahaan

Secara keseluruhan, struktur organisasi di PT. Sinar Utama Nusantara membentuk hubungan lini fungsional. Struktur organisasi PT. Sinar Utama Nusantara dapat dilihat pada Gambar 2.1.

Gambar 2.1. Struktur Organisasi PT. Sinar Utama Nusantara

2.3.2. Uraian Tugas dan Tanggung Jawab

Pembagian tugas dan wewengan yang dilakukan setiap jabatan dalam struktur organisasi PT. Sinar Utama Nusantara adalah sebagai berikut:

1. Direktur Utama

a. Merencanakan arah, strategi, dan kebijakan perusahaan dalam rangka mencapai tujuan yang diinginkan.

b. Membawahi langsung Direktur.

c. Mengawasi pencatatan transaksi dan administrasi perseroan sesuai dengan peraturan yang berlaku bagi perusahaan.

d. Mengarahkan kegiatan perusahaan dengan jalan komunikasi dan pelimpahan wewenang dan tanggungjawab.

2. General Manager

a. Memimpin dan mengurus semua aspek kegiatan perusahaan sesuai dengan tujuan dan senantiasa berusaha untuk meningkatkan efisiensi perusahaan. b. Bertanggung jawab pada Direktur Utama.

c. Membawahi langsung Bagian Personalia, Bagian Produksi, Bagian Pemasaran dan Bagian Keuangan.

e. Membina hubungan yang baik dengan karyawan perusahaan dan seluruh pihak yang diperlukan untuk kepentingan perusahaan.

3. Wakil Manajemen

c. Membantu komunikasi antara general manajer dengan kepala bagian.

4. Bagian Personalia

a. Menangani seluruh urusan yang berhubungan dengan karyawan pabrik, seperti perekrutan dan koordinasi.

5. Bagian Produksi

a. Mengatur segala kegiatan di pabrik, mulai dari penerimaan bahan, produksi, pengemasan, hingga pengiriman.

b. Mengatur pemakaian dan perawatan seluruh mesin dan peralatan yang ada di pabrik.

c. Bertanggung jawab atas produksi dan kualitas produk yang dihasilkan. d. Bertanggung jawab kepada General Manajer.

6. Karyawan Pabrik

a. Melaksanakan seluruh kegiatan produksi di pabrik sesuai dengan instruksi dari kepala pabrik.

b. Bertanggung jawab atas kondisi peralatan dan kebersihan lingkungan kerja. c. Bertanggung jawab kepada bagian produksi.

7. Bagian Pemasaran

a. Melakukan kegiatan pemasaran produk yang dihasilkan perusahaan. b. Menerima pesanan produk dari konsumen.

8. Staf Pemasaran

a. Menangani segala administrasi yang berhubungan dengan kegiatan pemasaran.

b. Bertanggung jawab kepada Bagian Pemasaran.

9. Bagian Keuangan

a. Mengatur dan mengawasi keuangan di perusahaan.

b. Bertanggung jawab atas pengeluaran dan penerimaan dana. c. Mengawasi kegiatan pencatatan akuntansi di perusahaan. d. Menyusun laporan aktivitas perusahaan setiap tahun. e. Bertanggung jawab kepada general manajer.

10. Staf Keuangan

a. Menangani segala administrasi yang berhubungan dengan keuangan perusahaan.

b. Melakukan pencatatan akuntansi dan perhitungan pajak perusahaan. c. Bertanggung jawab kepada Bagian Keuangan.

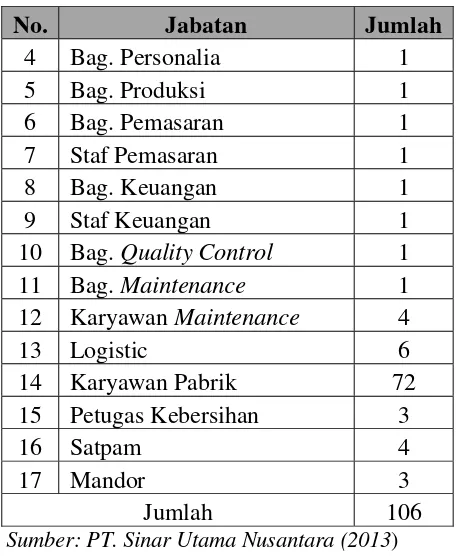

2.3.3. Tenaga Kerja dan Jam Kerja Perusahaan

Perincian tenaga kerja beserta jumlahnya dapat dilihat pada Tabel 2.1. Tabel 2.1. Jumlah Tenaga Kerja

No. Jabatan Jumlah

1 Direktur 1

Tabel 2.1. Jumlah Tenaga Kerja (Lanjutan)

No. Jabatan Jumlah

4 Bag. Personalia 1

5 Bag. Produksi 1

6 Bag. Pemasaran 1

7 Staf Pemasaran 1

8 Bag. Keuangan 1

9 Staf Keuangan 1

10 Bag. QualityControl 1

11 Bag. Maintenance 1

12 Karyawan Maintenance 4

13 Logistic 6

14 Karyawan Pabrik 72

15 Petugas Kebersihan 3

16 Satpam 4

17 Mandor 3

Jumlah 106 Sumber: PT. Sinar Utama Nusantara (2013)

Jam kerja di PT. Sinar Utama Nusantara untuk karyawan kantor, karyawan lantai produksi dan petugas keamanan dibagi atas beberapa bagian. Karyawan kantor bekerja satu shift, sedangkan karyawan lantai produksi dan petugas keamanan tiga shift. Jam kerja perhari adalah delapan jam. Adapun pembagian waktu kerja tersebut adalah sebagai berikut:

1. Karyawan kantor

a. Hari Senin sampai Kamis

- Pukul 08.00 – 12.00 WIB : Kerja aktif - Pukul 12.00 - 13.00 WIB : Istirahat - Pukul 13.00 – 17.00 WIB : Kerja aktif b. Hari Jum’at

- Pukul 12.00 – 14.00 WIB : Istirahat - Pukul 14.00 – 17.00 WIB : Kerja aktif c. Hari Sabtu

- Pukul 08.00 – 12.00 WIB : Kerja aktif - Pukul 12.00 – 13.00 WIB : Istirahat - Pukul 13.00 – 14.00 WIB : Kerja aktif

2. Karyawan lantai produksi dan Petugas keamanan. a. Shift I

- Pukul 08.00 – 12.00 WIB : Kerja aktif - Pukul 12.00 - 13.00 WIB : Istirahat - Pukul 13.00 – 16.00 WIB : Kerja aktif. b. Shift II

- Pukul 16.00 – 19.00 WIB : Kerja aktif - Pukul 19.00 – 20.00 WIB : Istirahat - Pukul 20.00 – 00.00 WIB : Kerja aktif. c. Shift III

2.3.4. Sistem Pengupahan dan Fasilitas Lainnya

Salah satu indikator kesejahteraan karyawan adalah menyediakan biaya untuk memenuhi kebutuhan hidup karyawan, dimana biaya ini diberikan dalam bentuk upah yang layak sesuai dengan kemampuan perusahaan. Sistem pengupahan untuk staf dan karyawan di PT. Sinar Utama Nusantara berupa gaji yang

diberikan dengan jumlah tertentu. PT. Sinar Utama Nusantara juga memberikan

Tunjangan Hari Raya (THR) kepada setiap karyawan sebesar satu bulan gaji.

Karyawan yang berhak menerima THR adalah karyawan yang telah bekerja minimal

satu tahun atau lebih. Karyawan juga diberikan izin cuti sebanyak 12 hari dalam

setahun. Sistem pengupahan pada PT. Sinar Utama Nusantara dibedakan atas dua

jenis, yaitu:

1. Upah Bulanan

Upah bulanan ini untuk tenaga kerja tetap, yaitu pada bagian kantor dan pada

bagian keamanan dan satpam. Upah ini dibayar setiap akhir bulan.

2. Upah Harian

Upah harian untuk tenaga kerja di bagian produksi. Meskipun disebut upah

harian, waktu pembayaran upah dilakukan sekali dalam dua minggu dengan

perhitungan akumulasi waktu kerja harian.

2.4. Safety dan Fire Protection

1. Tabung pemadam kebakaran

Tabung pemadaman kebaran diletakkan dilantai produksi. 2. Masker

Masker diberikan untuk menjaga kesehatan karyawan di lantai produksi. 3. Sarung tangan dan sepatu

Sarung tangan dan sepatu diberikan untuk menjaga keselamatan kerja para karyawan di lantai produksi.

2.5. Bahan yang Digunakan

Jenis produk yang dihasilkan oleh PT. Sinar Utama Nusantara adalah pipa PVC, dan HDPE. Untuk menghasilkan produk ini dibutuhkan bahanbaku, bahan tambahan, dan bahan penolong.

2.5.1. Bahan Baku

Bahan baku adalah bahan utama yang digunakan dalam pembuatan produk dan memiliki persentase yang relatif besar dalam produk dibandingkan dengan bahan-bahan lain. Bahan baku utama yang digunakan dalam proses produksi produk – produk pada PT. Sinar Utama Nusantara adalah sebagai berikut:

1. Resin

2. Tepung CaCO3

Tepung CaCO3 merupakan senyawa zat kalsium dan karbonat, atau sering juga disebut tepung kapur. Adapun kegunaan bahan ini adalah untuk menentukan kelenturan dan kekerasan produk serta mengontrol kehalusan permukaan.

2.5.2. Bahan Tambahan

Bahan tambahan adalah bahan yang digunakan untuk mempermudah proses dan meningkatkan kualitas dari produk yang dihasilkan. Bahan baku tambahan yang digunakan dalam proses produksi produk – produk di PT. Sinar Utama Nusantara adalah:

1. Zat Pewarna.

Zat pewarna dalam hal ini adalah zat yang digunakan untuk menentukan warna pipa. Ada beberapa jenis warna pipa hasil produksi PT. Sinar Utama Nusantara sesuai dengan pesanan konsumen, seperti hitam, biru, abu – abu. 2. Titanium

Zat kimia ini digunakan dalam proses produksi adalah untuk menjaga tingkat kadar kehitaman pipa. Tanpa penggunaan bahan ini, pipa yang dihasilkan akan berwarna kehitaman.

3. Stabilizer.

2.5.3. Bahan Penolong

Bahan penolong merupakan bahan yang membantu dalam proses produksi agar diperoleh hasil yang lebih baik. Bahan penolong yang digunakan untuk produksi pipa adalah air, dan stempel pabrik. Dalam proses produksi air digunakan sebagai pendingin setelah produk –produk di cetak dengan mesin

extruder.

2.6. Proses Produksi

Tahapan yang dilakukan untuk memproduksi pipa adalah sebagai berikut: 1. Pencampuran

Pencampuran dilakukan berdasarkan tipe produk yang akan diproduksi. Tiap tipe produk terdiri dari komposisi bahan yang berbeda. Sebelum bahan dicampur, semua bahan yang diperlukan untuk memproduksi produk tertentu ditimbang. Setelah ditimbang, bahan resin dan tepung CaCO3 dibawa dan dijatuhkan ke dalam mesin pencampur (mesin mixer) untuk dicampur. Pencampuran dilakukan dengan cara mengaduk bahan – bahan tersebut hingga merata, pencampuran ini menggunakan arus listrik. Pada saat pencampuran juga ditambahkan zat – zat kimia Calsium, Titanium, stabilizer, lilin, dan zat pewarna sesuai tipe dan warna produk yang akan di produksi. 2. Extruksi

Bahan – bahan yang telah dicampur, dipanaskan dengan menggunakan mesin

3. Pendinginan

Proses pendinginan dilakukan dengan air, hal ini bertujuan agar pipa menjadi dingin dan keras, sehingga bentuk dan ukurannya tidak berubah.

4. Penyablonan

Proses penyablonan dilakukan setelah selesai pendinginan. Mesin melakukan penyablonan dengan cara menyablon pipa yang keluar dari mesin pendingin. 5. Pemotongan

Proses pemotongan dilakukan setelah penyablonan. Pipa dipotong sesuai dengan ukuran yang telah ditentukan. Proses pemotongan dilakukan menggunakan mesin potong.

6. Pemeriksaan / Inspeksi

Pipa yang sudah dipotong diambil untuk diinspeksi/diperiksa. Kegiatan ini meliputi tes fisik, hal ini dilakukan untuk mengetahui apakah pipa yang dihasilkan sudah sesuai dengan standar yang telah ditentukan.

7. Pemindahan

BAB III

TINJAUAN PUSTAKA

3.1. Biaya1

Akuntan mendefenisikan biaya (cost) sebagai sumber daya yang digunakan atau dilepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa. Biaya aktual adalah biaya yang terjadi (biaya historis atau masa lalu) yang dibedakan dari biaya yang dianggarkan, yang merupakan biaya yang diprediksi atau diramalkan. Sistem kalkulasi biaya secara tipikal akan menghitung biaya dalam dua tahap dasar, yaitu akumulasi (accumulation) yang dilanjutkan dengan pembebanan (assignment). Akumulasi biaya (cost accumulation) adalah kumpulan data biaya yang diorganisir dalam beberapa cara dengan menggunakan sarana berupa sistim akuntansi. Pembebanan biaya (cost assignment) adalah istilah umum yang meliputi :

1. Menelusuri akumulasi biaya yang mempunyai hubungan langsung dengan objek biaya.

2. Mengalokasikan akumulasi biaya yang mempunyai hubungan tidak langsung dengan objek biaya.

1

2

Biaya dapat digolongkan ke dalam beberapa bagian :

1. Penggolongan biaya berdasarkan tendensi perubahan terhadap kegiatan - Biaya tetap (fixed cost), yaitu biaya yang jumlahnya tetap konstan, tidak

dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

- Biaya variabel (variable cost), yaitu biaya yang jumlah totalnya akan berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume semakin tinggi jumlah total biaya variabel dan sebaliknya. 2. Penggolongan biaya berdasarkan objek atau pusat biaya yang dibiayai

- Biaya langsung (Direct cost), yaitu biaya terjadinya atau manfaatnya dapat diidentifikasikan secara langsung pada objek atau pusat biaya tertentu. - Biaya tidak langsung (Indirect cost), yaitu biaya yang terjadi tidak dapat

diidentifikasikan pada objek atau pusat biaya tetentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

3. Penggolongan biaya berdasarkan fungsi

- Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi. Yang termasuk dalam biaya produksi adalah :

a. Biaya bahan baku b. Biaya tenaga kerja c. Biaya overhead pabrik

2

Supriyono, R. A., “Akuntansi Biaya – Perencanaan dan Pengendalian Biaya Serta

- Biaya administrasi dan umum, yaitu semua biaya yang berhubungan dengan fungsi administrasi dan umum, yang terjadi dalam rangka penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan.

- Biaya pemasaran, yaitu biaya dalam rangka penjualan produk jadi sampai dengan pengumpulan piutang menjadi kas. Biaya ini meliputi fungsi penjualan, penggudangan produk jadi, dan pengiriman.

3.1.1. Biaya Utama dan Biaya Konversi

Biaya utama (prime cost) adalah semua biaya manufaktur langsung. Semakin besar proporsi biaya utama pada struktur biaya suatu perusahaan, maka semakin yakin manajer pada akurasi biaya produk. Sejalan dengan perkembangan teknologi pengumpulan informasi, perusahaan dapat semakin memperluas kategori biaya langsung. Sebagai contoh biaya listrik dapat diukur pada area tertentu dari pabrik yang khusus digunakan untuk menghasilkan suatu produk khusus. Dalam hal ini biaya utama akan meliputi biaya bahan langsung, biaya tenaga kerja manufaktur langsung, serta biaya listrik langsung. Biaya konversi

(conversion cost) adalah semua biaya manufaktur selain biaya bahan langsung.

3.1.2. Pengukuran Biaya Tenaga Kerja3

Meskipun klasifikasi biaya tenaga kerja manufaktur bervariasi antar perusahaan, sebagian besar perusahaan mempunyai kategori berikut:

1. Tenaga kerja manufaktur.

2. Overhead manufaktur, komponen yang banyak dikenal dari kategori ini

adalah:

a. Tenaga kerja tidak langsung.

b. Tunjangan tenaga kerja seperti premi asuransi kesehatan dan biaya pensiun.

Semua tenaga kerja manufaktur selain tenaga kerja manufaktur langsug diklasifikasikan sebagai biaya tenaga kerja tidak langsung. Biaya tenaga kerja tidak langsung umumnya dibagi kedalam banyak subklasifikasi untuk menyimpan informasi tentang kategori tenaga kerja tidak langsung yang berbeda. Sebagai contoh gaji tenaga kerja untuk perangkat barang umumnya dibedakan dari gaji pesuruh sekalipun keduanya termasuk biaya tenaga kerja tidak langsung.

3.1.3. Biaya Produksi 4

Dalam kalkulasi biaya proses, semua biaya yang dibebankan ke sebuah departemen akan diikhtisarkan dalam laporan biaya produksi untuk departemen tersebut. Laporan ini merupakan sarana guna menyajikan jumlah biaya yang

3

Ibid,Hal 49 4

Adolph Matz, Akuntansi biaya Perencanaan dan Pengendalian edisi 9. Jakarta : Erlangga, 1997, Hal 79

diakumulasikan dan rinciannya selama satu bulan. Laporan biaya produksi untuk sebuah departemen akan memperhatikan:

1. Biaya total dan biaya per unit yang ditransfer dari departemen sebelumnya. 2. Biaya bahan, pekerja, oveerhead pabrik yang ditambahkan di departemen

tersebut.

3. Biaya perunit yang ditambahkan di departemen tersebut.

4. Biaya total dan biaya per unit yang diakumulasikan pada akhir operasi departemen tersebut.

5. Nilai (harga pokok) persediaan awal dan akhir barang dalam proses yang berada dalam salah satu tahap penyelesaian kerja.

6. Biaya yang ditransfer ke departemen berikutnya atau ke gudang barang jadi. Perhitungan biaya biasanya dibagi dalam dua bagian yaitu:

1. Menunjukkan biaya total yang harus dipertanggung jawabkan oleh departemen yang bersangkutan.

2. Memperlihatkan disposisi (pembagian) biaya tersebut.

biaya persediaan akhir barang dalam proses, dan biaya produksi yang ditransfer dari departemen tersebut.

3.2 Pembebanan Overhead5

Jika perusahaan menghasilkan produk ganda, maka biaya overhead yang ditimbulkan secara bersama oleh seluruh produk. Masalahanya sekarang adalah mengidentifikasikan jumlah overhead yang ditimbulkan atau dikonsumsi oleh masing – masing jenis produk. Cost driver atau driver biaya adalah faktor – faktor penyebab yang menjelaskan konsumsi overhead. Dalam penentuan harga pokok konvensional, biasanya diasumsikan konsumsi overhead berhubungan erat dengan jumlah unit yang diproduksi yang diukur dalam jam kerja langsung, jam mesin, atau jumlah harga bahan.

Diversitas Produk terjadi jika dalam suatu perusahaan menghasilkan berbagai jenis produk yang mengkonsumsi aktivitas overhead dalam proporsi yang berbeda-beda. Ada beberapa alasan yang menyebabkan suatu produk dapat mengkonsumsi overhead dalam proporsi yang berbeda-beda dibandingkan produk lainnya. Misalnya perbedaan ukuran produk, kerumitan produk, waktu set up, dan ukuran batch. Semuanya dapat menyebabkan produk mengkonsumsi overhead dalam proporsi yang berbeda. Untuk menggambarkan pemakaian aktivitas oleh setiap jenis produk digunakan ratio konsumsi.

dalam proporsi yang langsung dengan kuantitas masukan berdasar nonunit yang dikonsumsi, maka ratio konsumsi dapat dihitung. Karena biaya overhead yang tidak berdasarkan unit merupakan proporsi yang signifikan dari total biaya overhead dan ratio konsumsi berbeda antara kategori masukan dengan dasar unit dan masukan dengan dasar nonunit, maka biaya produk dapat terdistorsi jika cost driver yang digunakan hanya berdasarkan unit. Pemecahan dari masalah penentuan harga pokok ini adalah dengan menggunakan pendekatan penentuan harga pokok berdasarkan aktivitas.

3.3. Sistem Biaya Tradisional 6

Dalam sistem secara tradisional dapat dilihat bahwa biaya–biaya yang terlibat biasanya hanya biasa langsung saja, yaitu biaya tenaga kerja dan biaya material. Namun seiring dengan berjalannya waktu muncul biaya–biaya yang bisa di golongkan kedalam biaya langsung. Biaya–biaya tersebut seperti biaya reperasi, perawatan, utilitas, dan lain sebagainya. Sistem biaya akan membebankan biaya tidak langsung kepada basis alokasi yang tidak representatif. Untuk mengetahui apakah sistem biaya suatu organisasi membutuhkan perbaikan, menurut Dauglas T. Hicks, terdapat beberapa karakteristik yang dapat sigunakan sebagai petunjuk, yaitu :

1. Presentase dari biaya tak langsung menjadi bagian besar dari total biaya, atau biaya overhead meningkat terus menerus beberapa tahun terakhir. Kecenderungan yang terjadi pada tahun–tahun terakhir dari suatu perusahaan

5

Supriyono, Akuntansi Biaya dan Akuntansi Manajemen untuk Teknologi Maju dan

adalah penggantian yan gberulang oleh tenaga kerja dengan teknologi. Biaya teknologi semakin besar, biaya buruh yang diperlukan menjadi semakin rendah. Hasil akhirnya adalah biaya yang lebih besar akan dialokasikan kepada basis yang lebih kecil.

2. Operasi-operasi yang menggunakan tenaga kerja langsung telah digantikan oleh mesin-mesin otomatis. Penambahan peralatan yang mampu berjalan tanpa bantuan tenaga kerja langsung dapat menyebabkan distorsi pada distribusi biaya tak langsung, jika tenaga kerja langsung tetap digunakan sebagai basis alokasi oleh perusahaan.

3. Banyak operasi yang dapat dilakukan dengan sedikit intervensi manusia.Banyak operasi memiliki waktu siklus yang signifikan, dimana hal ini dapat dilihat dengan hanya sedikit perhatian yang diperlukan dari pekerja dan pada saat seperti itulah biaya tidak didasarkan pada proses, tetapi pada set up dan tenaga kerja langsung, maka akan terjadi kesalahan pada distribusi biaya.

4. Adanya manusia menggunakan mesin dan mesin menggunakan manusia. Pada banyak fasilitas terdapat beberapa operasi dimana pekerja dibantu peralatan dalam melaksanakan aktivitasnya dan pekerja memegang kendali, selain itu juga ada operasi dimana pekerja melakukan aksi sederhana sebagai material handling untuk peralatan yang sedang bekerja. Dua situasi yang berbeda ini memerlukan distribusi biaya dengan pendekatan yang berbeda,

6

Jika hanya satu metoda yang digunakan maka akan terjadi kesalahan dalam pembebanan biaya.

Pada sistem biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit produksi, tetapi ditempuh cara sebagai berikut: yaitu pertama dilakukan alokasi biaya ke seluruh unit organisasi yang ada, setelah itu biaya unit organisasi dialokasikan lagi kesetiap unit produksi. Unsur-unsur biaya bersama dialokasikan secara proporsional dengan menggunakan suatu indikator atau faktor pembanding yang sesuai, sedangkan unsur-unsur biaya yang lainnya dialokasikan secara langsung, sesuai dengan perhitungan langsungnya masing-masing.

Pada perusahaan industri yang menghasilkan beberapa jenis produk, biasanya terjadi berbagai jenis unsur biaya gabungan yang harus dialokasikan kesetiap produk gabungan yang bersangkutan pada titik pisahnya masing-masing.

3.4. Activity Based Costing (ABC)

Activity-Based Costing (ABC) adalah suatu sistem informasi akuntansi yang mengidentifikasi berbagai aktivitas yang dikerjakan dalam suatu organisasi dan mengumpulkan biaya dengan dasar dan sifat yang ada dan perluasan dari aktivitasnya. ABC memfokuskan pada biaya yang melekat pada produk berdasarkan aktivitas untuk memproduksi, mendistribusikan atau menunjang produk yang bersangkutan. Metode Activity Based Costing adalah metode kalkulasi biaya yang membebankan biaya pertama-tama pada aktivitas, lalu pada produk berdasarkan penggunaan aktivitas oleh setiap produk. Metode Activity

menelusuri biaya keaktivatas tersebut dan kemudian menggunakan berbagai pemicu biaya (cost drivers) untuk menelusuri biaya, aktivitas ke objek biaya.

Hongren (2007) menyatakan bahwa Activity Based Costing adalah suatu

sistem pendekatan perhitungan biaya yang dilakukan berdasarkan aktivitas-aktivitas

yang ada di perusahaan. Sistem ini dilakukan dengan dasar pemikiran bahwa

penyebab timbulnya biaya adalah aktivitas yang dilakukan dalam perusahaan,

sehingga wajar bila pengalokasian biaya-biaya tidak langsung dilakukan berdasarkan

aktivitas tersebut.7

Konsep aktivitas dan pemicu biaya adalah inti Metode Activity Based

Costing System. Aktivitas adalah proses atau prosedur yang menyebabkan

pekerjaan dan dengan demikian mengkonsumsi sumber daya. Perusahaan dapat menggunakan sistem Activity Based Costing (ABC) untuk menganalisis aktivitas. Penerapan ABC merupakan inovasi yang salah satunya adalah untuk mengurangi aktivitas yang tidak memberikan nilai tambah, menambah nilai tambah kepada produk/jasa yang akan dihasilkan, dan mengeliminasi aktivitas-aktivitas yang tidak sesuai dengan keinginan pelanggan atau yang tidak menciptakan nilai tambah. ABC dapat mengidentifikasi aktivitas-aktivitas kunci, cost driver, dan cara-cara untuk memperbaiki proses sehingga dapat menurunkan biaya pada salah satu yang terpengaruh dengan adanya perubahan lingkungan tersebut adalah proses produksi, yaitu otomatisasi pabrikasi. Dengan penerapan teknologi ini, maka proporsi biaya overhead dalam elemen harga pokok produksi akan menempati porsi yang lebih besar sehingga diperlukan kalkulasi dan

7

pembebanannya kepada harga pokok produk sesuai dengan proporsi aktivitas yang dikonsumsi.

Dalam sistem kalkulasi biaya tradisional biaya overhead dialokasikan secara arbitrer kepada harga pokok produk. Hal ini akan menghasilkan harga pokok produk yang tidak akurat atau terjadinya distorsi penentuan harga pokok produk per unit sehingga tidak bisa diandalkan dalam mengukur efisiensi dan produktivitas. Penentuan harga pokok per unit yang lebih akurat penting bagi manajemen sebagai dasar untuk pembuatan keputusan.

Agar tidak terjadi distorsi penentuan harga pokok per unit, banyak perusahaan yang mengadopsi penggunaan sistem penentuan harga pokok (costing)

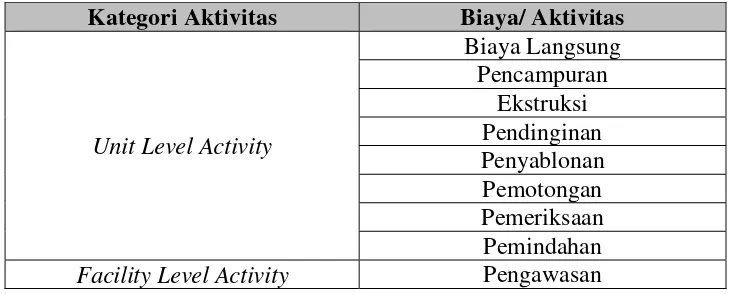

3.5. Identifikasi Aktivitas dan Klasifikasi8

Dalam tahap pertama identifikasi aktivitas, aktivitas yang luas dikelompokkan ke dalam empat kategori aktivitas yaitu aktivitas berlevel unit (unit level activites), aktivitas berlevel batch (batch level activites), aktivitas berlevel produk (product level activites), aktivitas berlevel fasilitas (fasility level activites). Dibawah ini diuraikan masing – masing kategori aktivitas tersebut: 1. Aktivitas berlevel unit (unit level activites) adalah aktivitas yang

dikerjakan setiap satu unit produk dihasilkan, besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang dihasilkan. Contoh aktivitas tingkat unit meliputi pemotongan, penyolderan, pengecatan, perakitan, pengepakan.

2. Aktivitas berlevel batch (batch level activites) adalah aktivitas yang dikerjakan setiap suatu batch produk dihasilkan, besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang dihasilkan. Contoh aktivitas tingkat batch meliputi aktivitas penjadwalan, aktivitas setup, aktivitas inspeksi.

aktivitas yang termasuk dalam kelompok ini adalah aktivitas penelitian dan pengembangan produk, perekayasaan proses, perubahan perekayasaan dan peningkatan produk.

4. Aktivitas berlevel fasilitas (fasility level activites) adalah aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk menyediakan fasilitas atau kapasitas pabrik untuk menghasilkan produk. Contoh aktivitas ini mencakup manajemen pabrik, pemeliharaan bangunan, keamanan, depresiasi.

8

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan pada PT. Sinar Utama Nusantara yang terletak di jalan Batangkuis Km 3.8 Pasar V, Desa Telaga Sari, Kelurahan Tanjung Morawa, Kabupaten Deli Serdang, Provinsi Sumatera Utara. Penelitian dilakukan dari bulan Juli 2013 hingga bulan Desember 2013.

4.2. Jenis Penelitian

Penelitian ini merupakan jenis penelitian deskriptif, yaitu metode untuk menggambarkan suatu keadaan objek yang diteliti dalam perusahaan berdasarkan

fakta-fakta yang ada dengan cara mengumpulkan data perusahaan, mengolah, menyajikan serta menganalisis berbagai data yang ditemukan, sehingga dapat ditarik kesimpulan. Dalam penelitian ini, fenomena yang diamati merupakan kondisi proses produksi serta pembiayaan yang terjadi di setiap aktivitas produksi tersebut.

4.3. Objek Penelitian

Objek penilitan yang diamati adalah aktivitas-aktivitas produksi yang

berpengaruh pada biaya, baik biaya langsung maupun biaya tidak langsung.

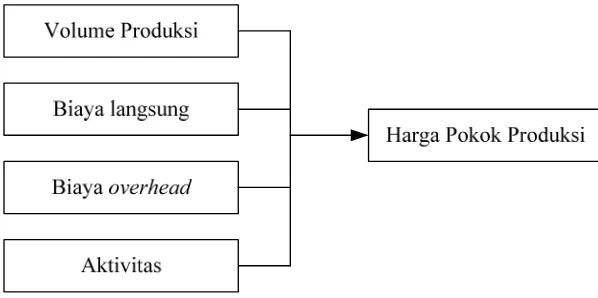

4.4. Kerangka Konseptual

Kerangka konseptual adalah dasar pemikiran dari penelitian yang disintesiskan dari fakta, observasi dan telaah kepustakaan serta menjelaskan hubungan dan keterkaitan antar variabel penelitian secara logis. Kerangka konseptual penelitian ini dapat dilihat pada Gambar 4.1.

Gambar 4.1. Kerangka Konseptual Penelitian

4.5. Variabel Penelitian

Menurut hubungan antara satu variabel dangan variabel yang lain, variabel-variabel penelitian dibagi atas :

1. Variabel independen (predictor variable) adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif. Variabel independen pada penelitian ini adalah:

a. Volume Produksi yaitu sejumlah produk yang diproduksi atau dihasilkan dalam waktu tertentu.

c. Biaya Overhead yaitu biaya yang dibutuhkan sebagai biaya tambahan untuk menunjang proses produksi.

d.Aktivitasyaitu sejumlah kegiatan yang dilakukan dalam sebuah organisasi atau suatu proses kerja.

2. Variabel dependen (criterion variable) adalah variable yang nilai atau valuenya dipengaruhi atau ditentukan oleh nilai variable lain. Variabel dependen (terikat) pada penelitian ini adalah harga pokok produksi.

4.6. Sumber Data

Berdasarkan sumber diperolehnya data pada penelitian ini, maka data dibagi kedalam dua jenis, yaitu data primer dan data sekunder.

1. Data Primer

Merupakan data yang diperoleh berdasarkan pengamatan dan wawancara yang

meliputi proses produksi dan aktivitas-aktivitas produksi

2. Data sekunder

Merupakan data yang diperoleh dari catatan-catatan, laporan dan buku/ instansi yang terkait. Data sekunder yang diperlukan dalam penelitian ini adalah:

1. Data biaya produksi, yaitu biaya bahan langsung, biaya tenaga kerja langsung.

2. Data biaya overhead produksi.

3. Jam kerja tenaga kerja langsung berdasarkan aktivitas pembuatan pipa. 4. Jumlah hari kerja pembuaan pipa PVC dan HDPE pada bulan Januari 2013

4.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung

dengan pimpinan maupun pekerja mengenai hal-hal yang berhubungan dengan topik penelitian.

2. Dokumentasi perusahaan, yaitu mengumpulkan data yang dilakukan dengan mencatat data dokumentasi perusahaan yang berhubungan dengan penelitian yang dilakukan.

3. Observasi adalah metode pengumpulan data dengan mengadakan pengamatan langsung pada objek yang diteliti untuk memperoleh data yang relevan.

4.8. Metode Pengolahan Data

Pengolahan data terdiri dari :

Tahap Pertama :

1. Mengidentifikasi aktivitas dan menggolongkan biaya ke berbagai aktivitas. 2. Mengklasifikasikan aktivitas biaya ke berbagai aktivitas.

3. Mengidentifikasi cost driver.

4. Menentukan biaya perunit cost pool. Tahap kedua:

1. Melakukan pembebanan biaya dari aktivitas ke produk.

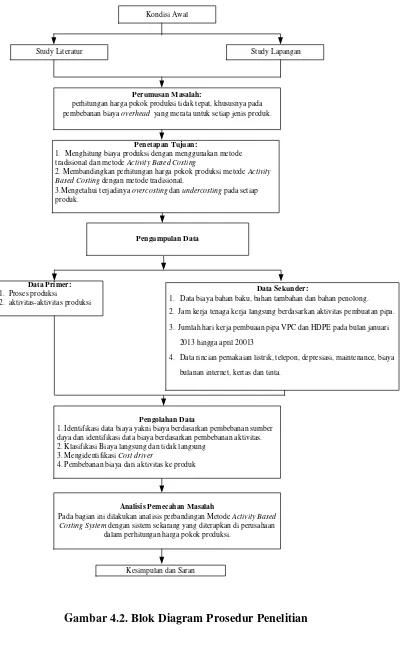

Kondisi Awal

Study Lapangan Study Literatur

Perumusan Masalah:

perhitungan harga pokok produksi tidak tepat, khususnya pada pembebanan biaya overheadyang merata untuk setiap jenis produk.

Pengumpulan Data

Data Primer: 1. Proses produksi 2. aktivitas-aktivitas produksi

Data Sekunder:

1. Data biaya bahan baku, bahan tambahan dan bahan penolong. 2. Jam kerja tenaga kerja langsung berdasarkan aktivitas pembuatan pipa.

3. Jumlah hari kerja pembuaan pipa VPC dan HDPE pada bulan januari

2013 hingga april 20013

4. Data rincian pemakaian listrik, telepon, depresiasi, maintenance, biaya

bulanan internet, kertas dan tinta.

Pengolahan Data

1. Identifikasi data biaya yakni biaya berdasarkan pembebanan sumber daya dan identifikasi data biaya berdasarkan pembebanan aktivitas. 2. Klasifikasi Biaya langsung dan tidak langsung

3. Mengidentifikasi Cost driver

4. Pembebanan biaya dari aktivitas ke produk

Analisis Pemecahan Masalah

Pada bagian ini dilakukan analisis perbandingan Metode Activity Based Costing System dengan sistem sekarang yang diterapkan di perusahaan

dalam perhitungan harga pokok produksi.

Kesimpulan dan Saran Penetapan Tujuan:

1. Menghitung biaya produksi dengan menggunakan metode tradisional dan metodeActivity Based Costing

2. Membandingkan perhitungan harga pokok produksi metode Activity Based Costing dengan metode tradisional.

3.Mengetahui terjadinya overcosting dan undercosting pada setiap produk.

4.9. Analisa Pembahasan Masalah

Pada bagian ini dilakukan analisis pembandingan Metode Activity Based

Costing System dengan sistem sekarang yang diterapkan di perusahaan dalam

perhitungan harga pokok produksi.

4.10. Kesimpulan dan Saran

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1 Pengumpulan Data

Data yang diperlukan pada penelitian dengan menggunakan metode

Activity Based Costing ini adalah: 1. Data aktivitas produksi

2. Data biaya yang muncul karena aktivitas produksi 3. Data volume produksi

5.1.1 Data Aktivitas Produksi

Data aktivitas pada penelitian ini adalah data yang berhubungan dengan seluruh kegiatan yang berkaitan dengan pengolahan bahan baku menjadi produk pipa. Data yang berkaitan dengan aktivitas kegiatan produksi adalah:

1. Input (Bahan-bahan, tenaga kerja, mesin dan peralatan)

2. Proses produksi yang meliputi aktivitas-aktivitas produksi yaitu; pencampuran, ekstruksi, pendinginan, penyablonan, pemotongan, pemeriksaan, pemindahan, dan pengawasan.

3. Output (Produk Pipa)

5.1.2 Data Biaya

1. Biaya tenaga kerja tidak langsung: 2. Biaya langsung

a. Biaya bahan baku langsung b. Biaya tenaga kerja langsung 3. Biaya bahan tambahan

4 Biaya bahan penolong 5. Biaya depresiasi 6. Biaya listrik 7. Biaya maintenance

8. Biaya lain-lain a. Biaya telepon

b. Biaya bulanan internet, kertas dan tinta

5.1.2.1 Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung merupakan tenaga kerja yang tidak terlibat pada lantai produksi akan tetapi tenaga kerja tidak langsung juga berpengaruh terhadap jalannya produksi. Perincian biaya tenaga kerja tidak langsung yang ada pada perusahaan dapat dilihat pada Tabel 5.1.

Tabel 5.1. Biaya Tenaga Kerja Tidak Langsung

No. Jabatan Jumlah

(Orang)

Upah/Bulan (Rp)

Total Biaya / Bulan (Rp)

1 Direktur 1 18.000.000 18.000.000

Tabel 5.1. Biaya Tenaga Kerja Tidak Langsung (Lanjutan)

Control 1 2.250.000 2.250.000

11 Bag. Maintenance 1 2.250.000 2.250.000 12 Karyawan

Maintenance 4 1.450.000 5.800.000

13 Petugas Kebersihan 3 1.150.000 3.450.000

14 Satpam 4 1.450.000 5.800.000

15 Logistic 6 1.400.000 8.400.000

16 Supir 3 1.400.000 4.200.000

17 Mandor 3 1.600.000 4.800.000

Jumlah 34 93.450.000

Sumber : PT. Sinar Utama Nusantara

Upah tenaga kerja tidak langsung adalah sama untuk bulan Januari, Februari, Maret dan April.

5.1.2.2 Biaya Langsung

5.1.2.2.1. Biaya Bahan Baku Langsung

Rincian biaya bahan baku langsung dapat dilihat pada Tabel 5.2. Tabel 5.2. Rincian Biaya Bahan Baku Langsung

No. Bulan Jenis

Pipa Biaya (Rp)

Total Biaya / Bulan (Rp)

1 Januari PVC 757.499.000 1.200.701.100 HDPE 443.202.100

2 Februari PVC 835.639.350 1.304.040.460 HDPE 468.401.110

3 Maret PVC 856.778.250 1.320.330.770 HDPE 463.552.520

4 April PVC 853.640.750 1.344.645.850 HDPE 491.005.100

Sumber : PT. Sinar Utama Nusantara

5.1.2.2.2. Biaya Tenaga Kerja langsung

Rumus perhitungan biaya tenaga kerja langsung yaitu:

Biaya tenaga kerja langsung = Upah harian x Jumlah karyawan

Rincian tenaga kerja langsung dapat dilihat pada Tabel 5.3.

Tabel 5.3. Rincian Biaya Tenaga Kerja Langsung

Aktivitas Jumlah Tenaga Kerja/line (Orang)

Upah/ Hari (Rp)

Pencampuran 2 50.000

Ekstruksi 1 50.000

Pemotongan 1 50.000 Pemeriksaan 2 50.000 Pemindahan 2 50.000

Sumber : PT. Sinar Utama Nusantara

Contoh perhitungan biaya tenaga kerja langsung untuk bulan Januari yaitu: Jumlah Karyawan/Shift = Jumlah Tenaga Kerja/ line x 3 line

Jumlah Karyawan/Hari = Jumlah Karyawan/Shift x 3 shift

= 24 orang x 3 = 72 orang

Biaya tenaga kerja langsung bulan Januari = Rp. 50.000 x 72 orang

= Rp. 97.200.000

Rincian biaya tenaga kerja langsung bulan Januari dapat dilihat pada Tabel 5.4.

Tabel 5.4. Rincian Biaya Tenaga Kerja Langsung Bulan Januari

Aktivitas Pencampuran 6 50.000

27 3

24.300.000

97.200.000

Ekstruksi 3 50.000 12.150.000

Pemotongan 3 50.000 12.150.000

Pemeriksaan 6 50.000 24.300.000

Pemindahan 6 50.000 24.300.000

Rincian biaya tenaga kerja langsung bulan Februari dapat dilihat pada Tabel 5.5.

Tabel 5.5. Rincian Biaya Tenaga Kerja Langsung Bulan Februari

Aktivitas

Pencampuran 6 50.000

26 3

23.400.000

93.600.000

Ekstruksi 3 50.000 11.700.000

Pemotongan 3 50.000 11.700.000

Pemeriksaan 6 50.000 23.400.000

Rincian biaya tenaga kerja langsung bulan Maret dapat dilihat pada Tabel 5.6.

Tabel 5.6. Rincian Biaya Tenaga Kerja Langsung Bulan Maret

Aktivitas Pencampuran 6 50.000

27 3

24.300.000

97.200.000

Ekstruksi 3 50.000 12.150.000

Pemotongan 3 50.000 12.150.000

Pemeriksaan 6 50.000 24.300.000

Pemindahan 6 50.000 24.300.000

Rincian biaya tenaga kerja langsung bulan April dapat dilihat pada Tabel 5.7.

Tabel 5.7. Rincian Biaya Tenaga Kerja Langsung Bulan April

Aktivitas Pencampuran 6 50.000

28 3

25.200.000

100.800.000

Ekstruksi 3 50.000 12.600.000

Pemotongan 3 50.000 12.600.000

Pemeriksaan 6 50.000 25.200.000

Pemindahan 6 50.000 25.200.000

5.1.2.3 Biaya Bahan Tambahan

Tabel 5.8. Rincian Biaya Bahan Tambahan

Stabilizer 13.250 1.080 14.310.000

24.475.684

Lilin 10.259 51 523.209

Calsium 21.000 190 3.990.000

Titanium 18.500 182 3.367.000

Pewarna 5.455 45 245.475 Haimaster 25.500 80 2.040.000

2 Februari

Stabilizer 13.250 1.250 16.562.500

29.453.605

Lilin 10.259 90 923.310

Calsium 21.000 120 2.520.000

Titanium 18.500 193 3.570.500

Pewarna 5.455 49 267.295 Haimaster 25.500 220 5.610.000

3 Maret

Stabilizer 13.250 2.450 32.462.500

50.575.790

Lilin 10.259 70 718.130

Calsium 21.000 330 6.930.000

Titanium 18.500 254 4.699.000

Pewarna 5.455 52 283.660 Haimaster 25.500 215 5.482.500

4 April

Stabilizer 13.250 2.350 31.137.500

57.458.155

Lilin 10.259 550 5.642.450

Calsium 21.000 500 10.500.000

Titanium 18.500 225 4.162.500

Pewarna 5.455 51 278.205 Haimaster 25.500 225 5.737.500

Sumber : PT. Sinar Utama Nusantara

5.1.2.4 Biaya Bahan Penolong

5.1.2.5 Biaya Depresiasi

Depresiasi merupakan pengurangan nilai suatu mesin/ peralatan. Fungsi dari depresiasi terutama penyambungan sejumlah uang untuk dapat membeli mesin/peralatan pada masa yang akan datang. Pada umumnya, banyak perusahaan menggunakan dasar perhitungan penyusutan menggunakan metode garis lurus karena dianggap mudah dan sederhana. Rumus perhitungan penyusutan metode garis lurus adalah sebagi berikut :

Perhitungan Nilai Sisa diestimasi nilai akhir dari mesin dan infrastruktur adalah 10 % dari total harga. Biaya Depresiasi Mesin dapat dilihat pada Tabel 5.9

Tabel 5.9. Biaya Depresiasi Mesin

Keterangan Jumlah ( Unit)

Mesin Mixer 3 245000000 735.000.000 20 73.500.000 33.075.00

0 2.756.250 Mesin

Extruder 3 500000000 1.500.000.000 20 150.000.000

67.500.00

0 5.625.000 Mesin Saw

Off 3 140000000 420.000.000 20 42.000.000

18.900.00

0 1.575.000 Mesin

Pendingin 3 85.000.000 255.000.000 20 25.500.000

11.475.00

0 956.250 Mesin

Printing 3 6500000 19.500.000 20 1.950.000 877.500 73.125

Mesin Sanyo 2 1.000.000 2.000.000 10 200.000 180.000 15.000

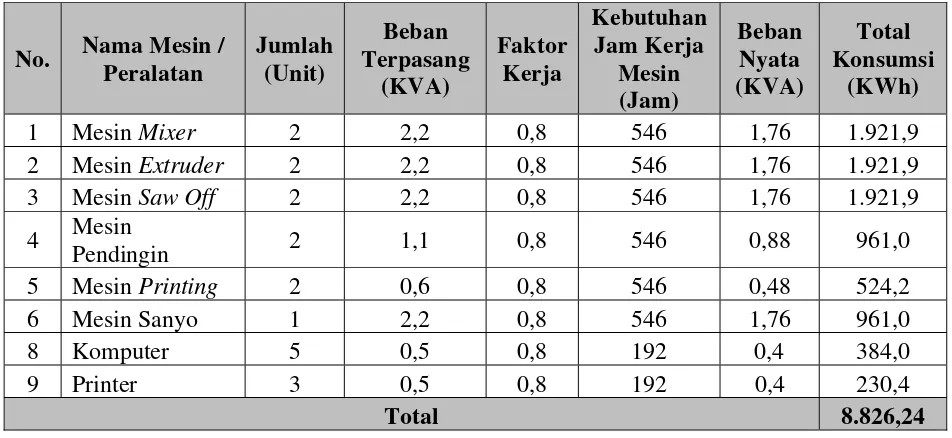

5.1.2.6 Biaya Listrik

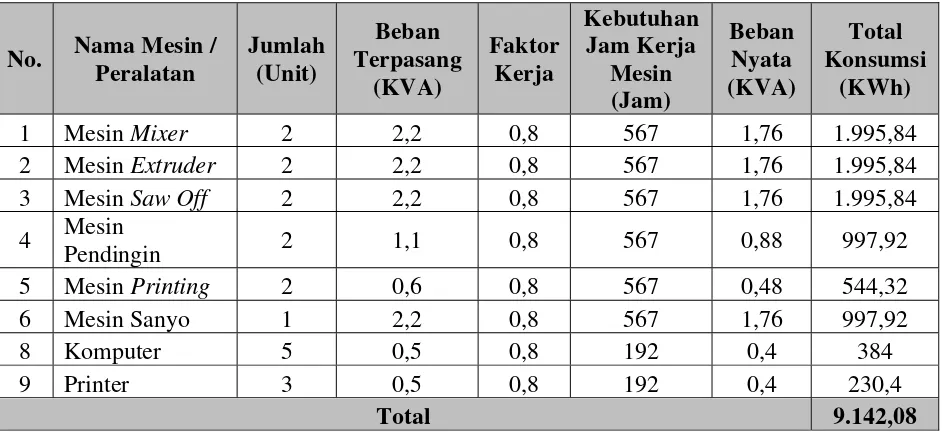

5.1.2.6.1.Biaya Listrik Bulan Januari

1. Total Pemakaian KWh Listrik untuk Pipa PVC

Besarnya pemakaian KWh seluruh mesin dan peralatan pendukung selama Januari hingga April untuk pipa PVC dilakukan dengan cara sebagai berikut :

a. Beban Nyata Mesin

Beban nyata = beban terpasang (KVA) x Faktor Kerja

b. Konsumsi kWh = Beban Nyata (KVA) x Total Jam Mesin. Sebagai contoh pada

mesin Mixer dimana beban terpasang 1,1 KVA, faktor kerja 0,8 dan 567 jam

kerja mesin selama bulan Januari, diperoleh besarnya konsumsi KWH mesin

Mixer sebagai berikut:

1. Beban Nyata = 2,2KVA x 0,8

= 1,76 KVA

2. Total konsumsi KWh Mesin selama 1 bulan

Konsumsi KWH = 1,76 KVA x 567 jam x 2 mesin

= 1995,80 KWh

Tabel 5.10. Pemakaian KWh Listrik Pipa PVC Bulan Januari

Perhitungan pemakaian KWh listrik pipa PVC untuk bulan Februari dapat dilihat pada Tabel 5.11.

Tabel 5.11. Total Pemakaian KWh Listrik Pipa PVC Bulan Februari

Perhitungan total pemakaian KWh listrik pipa PVC untuk bulan Maret dapat dilihat pada Tabel 5.12.

Tabel 5.12. Total Pemakaian KWh Listrik Pipa PVC Bulan Maret

No. Nama Mesin /

Perhitungan total pemakaian KWh listrik pipa PVC untuk bulan April dapat dilihat pada Tabel 5.13.

Tabel 5.13. Total Pemakaian KWh Listrik Pipa PVC Bulan April

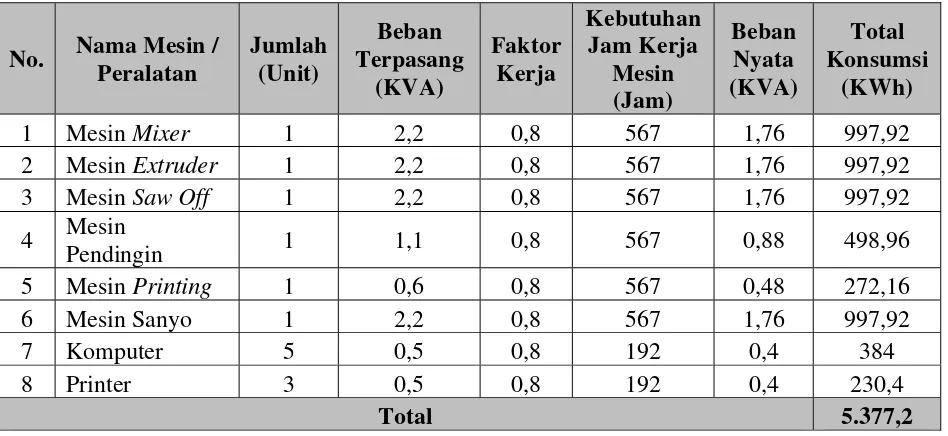

Tabel 5.13. Total Pemakaian KWh Listrik Pipa PVC Bulan April (Lanjutan) selama Januari hingga April untuk pipa HDPE dilakukan dengan cara sebagai berikut :

a. Beban Nyata Mesin

Beban nyata = beban terpasang (KVA) x Faktor Kerja

b. Konsumsi KWh = Beban Nyata (KVA) x Total Jam Mesin. Sebagai contoh pada mesin Mixer dimana beban terpasang 1,1 KVA, faktor kerja 0,8 dan 567 jam kerja mesin selama bulan Januari, diperoleh besarnya konsumsi KWh mesin Mixer sebagai berikut:

1. Beban Nyata = 2,2KVA x 0,8

= 1,76 KVA

2. Total konsumsi KWh Mesin selama 1 bulan

Konsumsi KWh = 1,76 KVA x 567 jam x 1 mesin

Perhitungan pemakaian KWh listrik pipa HDPE untuk bulan Januari dapat dilihat pada Tabel 5.14.

Tabel 5.14. Pemakaian KWh Listrik Pipa HDPE Bulan Januari

No. Nama Mesin /

Perhitungan total pemakaian KWh listrik pipa HDPE untuk bulan Februari dapat dilihat pada Tabel 5.15.

Tabel 5.15. Pemakaian KWh Listrik Pipa HDPE Bulan Februari

Tabel 5.15. Pemakaian KWh Listrik Pipa HDPE Bulan Februari (Lanjutan)

Perhitungan total pemakaian KWh listrik pipa HDPE untuk bulan Maret dapat dilihat pada Tabel 5.16.

Tabel 5.16. Pemakaian KWh Listrik Pipa HDPE Bulan Maret

No. Nama Mesin /

Perhitungan pemakaian KWh listrik pipa HDPE untuk bulan April dapat dilihat pada Tabel 5.17.

Tabel 5.17. Pemakaian KWh Listrik Pipa HDPE Bulan April

(Jam)

3. Perhitungan Biaya Listrik untuk Pipa PVC

Berdasarkan perolehan jumlah pemakaian KWh per produk untuk setiap mesinnya, maka dapat dihitung total biaya listrik menurut jenis produk. Biaya Listrik dapat dihitung dengan menggunakan rumus sebagai berikut:

Biaya Listrik = Total Penggunaan KWh/Produk x Biaya Listrik/KWh Contoh perhitungan biaya listrik untuk pipa PVC bulan Januari yaitu: Biaya Listrik Mesin Mixer = 1995,84 KWh x Rp. 950,-

= Rp 1.896.048,-

Hasil perhitungan biaya listrik untuk pipa PVCsetiap bulannya dapat dilihat pada Tabel 5.18.

Tabel 5.18. Biaya Listrik Produk Pipa PVC Pada Bulan Januari

1 Mesin Mixer 1.995,84 950 1.896.048

Perhitungan biaya listrik untuk pipa PVCuntuk bulan Februari dapat dilihat pada Tabel 5.19.

Tabel 5.19. Biaya Listrik Produk Pipa PVC Pada Bulan Februari

No. Nama Mesin /

Perhitungan biaya listrik untuk pipa PVC untuk bulan Maret dapat dilihat pada Tabel 5.20.

Tabel 5.20. Biaya Listrik Produk Pipa PVC Pada Bulan Maret

Tabel 5.20. Biaya Listrik Produk Pipa PVC Pada Bulan Maret

Perhitungan biaya listrik untuk pipa PVC untuk bulan April dapat dilihat pada Tabel 5.21.

Tabel 5.21 Biaya Listrik Produk Pipa PVC Pada Bulan April

No. Nama Mesin /

4 Mesin Pendingin 1.034,88 950 983.136

5 Mesin Printing 564,48 950 536.256

6 Mesin Sanyo 1.034,88 950 983.136

4. Perhitungan Biaya Listrik untuk Pipa HDPE

Berdasarkan perolehan jumlah pemakaian KWh per produk untuk setiap mesinnya, maka dapat dihitung total biaya listrik menurut jenis produk. Biaya Listrik dapat dihitung dengan menggunakan rumus sebagai berikut: