PENERAPAN ACTIVITY BASED COSTING PERHITUNGAN

HARGA POKOK UNTUK MEMBANTU PENENTUAN HARGA JUAL

Siti Nurfadhilah

[email protected]Maswar Patuh Priyadi

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

Qualitative method is applied in this research, while the descriptive analysis with qualitative approach is used as the data analysis technique since it gives explanation by comparing the data which is obtained from the research to the existing theories. This research is meant to find out the implementation product cost price by applying Activity Based Costing method and then it can be used by the management of CV Supra Sejahtera as an alternative to determine of the establishment of product cost price.

The researcher recommends that the CV Supra Sejahtera should apply the calculation of production cost price with the Activity Based Costing method since it gives accurate information about the production cost in accord with the determination of product cost price which can be used as a foundation in determining the product cost price.

Keywords: Activity Based Costing System, Cost Plus Pricing and Determining Selling Price.

ABSTRAK

Dalam penelitian ini metode yang digunakan adalah metode kualitatif, sedangkan teknik analisis data yang digunakan adalah analisis deskriptif pendekatankualitatif karena memeberikan penjelasan dengan membandingkan antara data yang diperoleh dari penelitian dengan dasar teori yang ada.Penelitian ini bertujuan untuk mengetahui penerapan harga pokok produk dengan menggunakan metode Activity Based Costing yang selanjutnya dapat digunakan oleh pihak manajemen CV.Supra Sejahtera sebagai alternatif untuk menentukan penetapan harga jual produk.

Sebaiknya CV.Supra Sejahtera menggunakan perhitungan harga pokok produksi dengan menggunakan metode Activity Based Costing, karena akan memberikan informasi yang lebih akurat tentang biaya produksi yang berkaitan dengan penentuan harga pokok produk yang dapat digunakan sebagai dasar penetapan harga jual produk.

Kata Kunci : ABC System, Cost Plus Pricing dan penentuan harga jual.

PENDAHULUAN

Setiap perusahaan memiliki strategi dalam mempertahankan kondisi persaingan pasar yang ketat. Hal ini disebabkan agar dapat membantu manajemen dalam mengambil keputusan dan perusahaan juga dituntut untuk bisa memanfaatkan teknologi yang dapat mendukung kinerja perusahaan untuk memberikan pelayanan yang terbaik bagi pelanggan. Pemanfaatan teknologi tersebut mengakibatkan biaya operasional yang dikeluarkan perusahaan menjadi besar yang akan berdampak pada harga pokok produksi.

Sistem tradisional membebankan biaya ke produk berdasarkan konsumsi biaya yang berhubungan dengan jumlah unit yang diproduksi. Untuk perhitungan yang dipakai seperti tenaga kerja langsung dan bahan baku langsung, tidak menjadi masalah jika menggunakan sistem tradisional. Namun, akan terjadi distorsi biaya bila sistem ini digunakan dalam pembebanan biaya overhead. Tetapi banyak berbagai sumber atau biaya-biaya yang timbul

dari aktivitas atau transaksi yang tidak berkaitan dengan volume produksi. Sistem tradisional saat ini sudah tidak sesuai dengan keadaan perusahaan yang semakin berkembang dengan adanya kemajuan teknologi yang mengakibatkan proporsi biaya overhead meningkat karena proses produksi yang semakin komplek dan adanya keanekaragaman produk.

Sistem tradisional membebankan biaya ke produk berdasarkan konsumsi biaya yang berhubungan dengan jumlah unit yang diproduksi. Untuk perhitungan yang dipakai seperti tenaga kerja langsung dan bahan baku langsung, tidak menjadi masalah jika menggunakan sistem tradisional. Tetapi banyak berbagai sumber atau biaya – biaya yang timbul dari aktivitas atau transaksi yang tidak berkaitan dengan volume produksi. Sistem tradisional saat ini sudah tidak sesuai dengan keadaan perusahaan yang semakin berkembang dengan adanya kemajuan teknologi yang mengakibatkan proporsi biaya overhead meningkat karena proses produksi yang semakin komplek dan adanya keanekaragaman produk.

Semakin berkembangnya teknologi dan informasi juga berpengaruh terhadap proses produksi. Dengan meningkatnya pemakaian mesin-mesin untuk kegiatan produksi yang menggantikan pemakaian tenaga kerja, maka kebutuhan akan tenaga kerja semakin berkurang. Dengan meningkatnya penggunaan mesin maka komposisi biaya untuk kegiatan produksi dalam perusahaan secara perlahan-lahan akan mengalami perubahan yaitu adanya kenaikan Biaya overhead pabrik dan penurunan biaya tenaga kerja. Pembebanan biaya tenaga kerja langsung dan biaya bahan baku pada produk yang dihasilkan dapat dilakukan dengan tepat dan mudah karena biaya-biaya tersebut dapat dialokasikan langsung ke produk jadi, sedangkan pembebanan biaya overhead pabrik pada produk yang dihasilkan perlu dilakukan dengan cermat karena biaya ini tidak dapat diidentifikasi secara langsung pada produk sehingga memerlukan metode alokasi tertentu.

Ketidaktepatan dalam perhitungan harga pokok produksi dapat membawa dampak yang merugikan perusahaan, karena harga pokok produksi merupakan dasar untuk menetapkan harga jual dan laba, sebagai alat untuk mengukur efisiensi pelaksanaan proses produksi serta sebagai dasar untuk pengambilan keputusan bagi manajemen. Oleh karena itu, muncul metode baru dalam perhitungan harga pokok produksi yang dikenal dengan nama Activity-Based Costing (ABC).

Pada metode Activity-Based Costing, seluruh biaya tidak langsung dikelompokkan sesuai dengan aktivitas masing-masing, kemudian masing-masing kelompok biaya tersebut dihubungkan dengan masing-masing aktivitas dan dialokasikan berdasarkan aktivitasnya masing-masing. Dasar alokasi yang digunakan adalah jumlah aktivitas dalam setiap kelompok biaya tersebut.

Penelitian ini bertujuan untuk mengetahui tahap-tahap dalam perhitungan harga pokok produksi dengan menggunakan metode Activity Based Costing pada CV. Supra Sejahtera.

TINJAUAN TEORETIS Pengertian Biaya

Untuk mengetahui dengan jelas pengertian biaya, maka berikut ini akan dikemukakan definisi-definisi biaya yang diambil dari beberapa ahli. Pertama, Mulyadi (2007:8) menyatakan bahwa ada dua pengertian biaya yaitu dalam arti luas dan dalam arti sempit. Dalam dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang , yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada empat unsur pokok dalam definisi biaya tersebut yaitu biaya merupakan pengorbanan sumber ekonomi, diukur dalam satuan uang, yang telah terjadi atau secara profesional akan terjadi, pengorbanan tersebut untuk tujuan tertentu. Sedangkan dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva.

Kedua, Hansen dan Mowen (2006:40) biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa kini dan masa datang untuk organisasi atau perusahaan.

Dari beberapa pendapat diatas dapat dikatakan bahwa biaya adalah pengorbanan untuk mendapatkan barang atau jasa yang dapat memberikan manfaat untuk tujuan saat ini maupun dimasa datang.

Penggolongan Biaya

Dalam membuat data biaya perusahaan agar sesuai dengan tujuan yang akan dicapai oleh manajemen maka diperlukan penggolongan biaya yang sesuai. Penggolongan biaya adalah suatu usaha untuk menggolongkan jenis-jenis biaya yang dikeluarkan oleh perusahaan baik untuk proses produksi maupun biaya untuk pemasaran. Menurut Mulyadi (2007:13) biaya digolongkan dengan berbagai macam cara umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep “different cost for different purposes”. Terdapat beberapa klasifikasi penggolongan biaya, adalah:

1. Penggolongan biaya menurut objek pengeluaran.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

3. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai. 4. Penggolongan biaya menurut prilakunya dalam hubungannya dengan. 5. Penggolongan biaya atas dasar jangka waktu manfaatnya.

Harga Pokok Produksi

Harga jual suatu produk didasarkan pada harga pokok produksi. Hal ini menunjukan bahwa harga pokok produksi memiliki peranan yang cukup penting dalam penetapan harga jual suatu produk, sehingga dalam perhitungan harga pokok produksi diperlukan perhitungan yang akurat agar tidak terjadi kesalahan dalam penetapan harga jual.Sedangkan harga pokok produksi menurut Garrison dan Norren (2000:47) terbentuk dari tiga elemen dasar, yaitu:

1. Bahan baku langsung

Bahan baku yang digunakan untuk menghasilkan produk jadi disebut bahan mentah (raw material). Bahan mentah berkaitan dengan semua jenis bahan yang digunakan dalam pembentukan produk jadi dan produk jadi perusahaan dapat menjadi bahan mentah bagi perusahaan lainnya. Dengan demikian, yang dimaksud dengan bahan baku langsung adalah bahan yang menjadi bagian yang diperlukan untuk melengkapi produk jadi suatu perusahaan dan dapat ditelusuri secara fisik dengan mudah ke barang yang sedang diproduksi. Biaya bahan ini dapat langsung dibebankan ke produk melalui pengamatan fisik yang dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk.

2. Tenaga kerja langsung

Tenaga kerja langsung digunakan untuk biaya tenaga kerja yang dapat ditelusuri dengan mudah ke barang yang sedang diproduksi. Seperti halnya bahan baku langsung, pengamatan fisik dapat digunakan dalam mengukur kuantitas karyawan yang digunakan dalam memproduksi suatu produk. Biaya tenaga kerja yang tidak dapat ditelusuri langsung ke penciptaan produk disebut tenaga kerja tidak langsung dan diperlakukan sebagai bagian biaya overheadpabrik bersama-sama dengan bahan baku tidak langsung. Biaya tenaga kerja langsung meliputi biaya tenaga kerja karyawan bagian produksi.

3. Biaya overhead pabrik.

Biaya overhead pabrik dapat didefinisikan secara sederhana, yaitu merupakan seluruh biaya manufaktur yang tidak termasuk dalam bahan baku langsung dan tenaga kerja langsung. Biaya overhead pabrik dapat terdiri dari:

a. Bahan baku tidak langsung. b. Tenaga kerja tidak langsung. c. Biaya manufaktur lainnya.

Metode Penentuan Harga Pokok Produksi

Menurut Mulyadi (2007:17) metode penentuan kos produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam kos produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam kos produksi, terdapat dua pendekatan, yaitu:

1. Full costing

Metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi ke dalam pos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berprilaku variabel maupun tetap.

2. Variable costing

Metode penentuan kos produksi yang hanya mmperhitungkan biaya produksi yang berprilaku variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Activity Based Costing System

Untuk mengetahui dengan jelas pengertian biaya, maka berikut ini akan dikemukakan definisi-definisi biaya yang diambil dari beberapa ahli.Pertama, menurut Mulyadi (2007:53), Activity based costing system (ABC system) adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personal dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas.

Kedua, menurut Hansen dan Mowen (2006:171), Activity based costing system adalah sistem biaya yang pertama-tama menelusuri biaya ke aktivitas dan kemudian menelusuri biaya dari aktivitas ke produk.

Jadi Activity-Based Costing adalah system informasi biaya yang berorientasi pada penyediaan informasi lengkap mengenai aktivitas perusahaan. System informasi ini menggunakan aktivitas sebagai basis serta penggurangan biaya dan penentuan secara akurat biaya produk. System informasi ini ditetapkan dalam perusahaan manufaktur, jasa dan dagang.

Manfaat atau kebaikan Activity Based Costing System

Menurut Tunggal (2000:23) ada beberapa manfaat dari Activity based costing system adalah:

1. Suatu pengkajian Activity based costing dapat menyakinkan menajemen bahwa mereka harus mengambil sejumlah langka untuk menjadi lebih kompetitif. Sebagai hasilnya, mereka dapat berusaha untuk meningkatkan mutu sambil secara simultan menfokus pada mengurangi biaya. Analisis biaya dapat menyoroti bagaimana benar-benar mahalnya proses manufakturing. Ini pada gilirannya dapat memacu aktivitas untuk mereorganisasi proses, memeperbaiki mutu, dan mengurangi biaya.

2. Manajemen akan berada dalam suatu posisi untuk melakukan penawaran kompetitif yang lebih wajar.

3. Activity based costing dapat membantu dalam keputusan membuat-membeli yang manajemen harus lakukan.

4. Dengan analisis biaya yang diperbaiki, manajemen dapat melakukan analisi yang lebih akurat mengenai volume yang diperlukan untuk mencapai impas (break even) atas produk yang bervolume rendah.

5. Melalui analisis data biaya dan pola konsumsi sumber daya, manajemen dapat mulai merekayasa kembali (re-engineer) proses manufakturing untuk mencapai pola keluran mutu yang lebih efisien dan lebih tinggi.

Konsep Dasar Activity based costing system

Hansen dan Mowen (2006:160) mengemukakan beberapa langkah yang harus dilakukan perusahaan dalam menentukan harga pokok berdasarkan sistem ABC adalah:

1. Mengindentifikasi aktivitas yaitu metode ABC membagi aktivitas menjadi empat tingkat, adalah sebagai berikut:

a. Aktivitas berlevel unit (unit level) b. Aktivitas berlevel batch (batch level) c. Aktivitas tingkat produksi (product level) d. Aktivitas tingkat fasilitas.

2. Menentukan biaya yang melekat pada aktivitas yaitu untuk menentukan biaya yang melekat pada aktivitas maka manajemen harus:

a. Menyelaraskan jumlah sumber daya yang digunakan atau dikonsumsi oleh setiap aktivitas-aktivitas tersebut selama periode tertentu.

b. Mengidentifikasikan dan mengalokasikan secara tepat besarnya biaya pada setiap kelompok biaya atau cost pool. Biaya-biaya dalam setiap cost pool harus bersifat homogen, sehingga biaya yang dimasukan dalam cost pool tertentu adalah biaya yang variasinya dikaitakn dengan satu pengerak biaya atau cost driver.

3. Menetukan pengerak biaya atau cost driver adalah suatau faktor yang kejadiannya menimbulkan biaya atau ukuran kuantitatif yang berkaitan dengan kegiatan dari suatu aktivitas.

4. Membebankan biaya overhead pabrik yaitu ada dua tahapan membebankan biaya overhead pabrik, antara lain;

a. Biaya overhead pabrik dibebankan ke berbagai aktivitas dandikelompokkan beberapa cost pool yang homogeny.

b. Biaya yang melekat pada aktivitas dibebankan ke produk berdasarkan jumlah konsumsi atau muatan untuk setiap produk yang dihasilkan.

Penentuan Harga Pokok Produk Berdasarkan Activity based costingsystem

Sistem biaya yang berdasarkan aktivitas adalah sistem yang mempunyai dua tahap yaitu pertama melacak pada berbagai aktivitas dan kemudian ke berbagai produk. Sistem penentuan harga pokok produksi berdasarkan Actvity Based Costing System menggunakan cost driver yang lebih banyak dibandingkan yang digunakan oleh sistem tradisional yang hanya menggunakan satu atau dua cost driver berdasarkan unit. Sebagai hasilnya metode ini lebih meningkatkan ketelitian. Namun bila ditinjau dar sudut manajerial, Activity Based Costing System tidak hanya sekedar member ketelitian dalam menetapkan harga pokok produksi, tetapi juga memberikan informasi biaya dari berbagai aktivitas tersebut memungkinkan perusahaan untuk memfokuskan diri pada aktivitas-aktivitas yang memberikan peluang untuk melakukan penghematan biaya dengan cara melaksanakan aktivitas dengan lebih efisien dan meniadakan aktivitas yang tidak memiliki nilai tambah.

Menurut Hansen dan Mowen (2006:110), penentuan harga pokok produk berdasarkan Activity Based Costing System dibagi dalam dua tahap,yaitu:

1. Prosedur tahap pertama yaitu, ada lima langkah didalam tahap pertama: a. Mengidentifikasi aktivitas-aktivitas.

b. Membebankan biaya-biaya ke aktivitas.

c. Aktivitas-aktivitas yang berhubungan tersebut dihubungkan menjadi satu kelompok. d. Biaya aktivitas yang dikelompokkan dijumlahkan untuk mengidentifikasikan

kelompok biaya sejenis e. Tarif kelompok dihitung.

2. Prosedur tahap kedua yaitu, biaya-biaya dari setiap kelompok biaya ditelusuri ke produk. Hal ini dilakukan dengan cara mengalihkan tarif kelompok yang dihitung pada tahap pertama dengan kuantitas pemicu biaya.

Penetapan Harga Jual

Harga jual memiliki pengaruh terhadap pendapatan dan laba yang akan diterima oleh perusahaan. Selain itu harga jual yang dapat mempengaruhi kinerja keuangan dan mempengaruhi persepsi pembeli dan penentuan posisi merk tertentu. Penentapan harga jual

barang merupakan salah satu strategi kunci dalam perusahaan sebagai konsekuensi persaingan yang semakin ketat. Persaingan dan penetapan harga adalah salah satu masalah utama yang dihadapi oleh para manajer pemasaran. Namun banyak perusahaan yang tidak dapat menangani harga dengan baik.

Menurut Samryn (2001: 302) Faktor utama dari dalam suatu perusahaan yang berkaitan dengan penetapam harga jual termasuk tujuan pemasaran, bauran pemasaran, dan yang paling mendasar dari semuanya adalah faktor biaya. Secara rinci faktor-faktor yang mempengaruhi kebijakan penetapan harga jual adalah:

1. Laba yang diinginkan

Dalam kaitanya dengan jumlah laba penetapan harga harus mempertimbangkan kecukupan pengembalian modal, kebutuhan akan laba untuk membayar deviden, san kebutuhan laba untuk ekpansi dari hasil penjualan tersebut, serta trend penjualan yang diinginkan.

2. Faktor produk

Faktor ini mencakup realistisnya volume penujualan yang direncanakan, diskriminasi harga, ketersediaan kapasitas menganggur, kelayakan untuk mengenakan tingkat harga yang diinginkan, kaitan harga dengan daur hidup produk.

3. Faktor biaya

Tingkat biaya tetap dan biaya variabel, efectivitas pengunaan modal, pembebanan biaya bersama pada tiap jenis produk.

4. Faktor dari luar perusahaan

Faktor luar perusahaan yang harus dipertimbangkan adalah elastisitas permintaan, target pasar, tingkat persaingan dan heterogenitas produk. Bagi produk-produk tertentu, faktor non-ekonomi seperti perundang-undangan yang relevan juga perlu dipertimbangkan sebagai faktor eksternal dalam penetapan harga.

Metode penentuan harga jual

Menurut Mulyadi (2001:348), ada 4 metode didalam menentukan harga jual produk, yaitu:

1. Penentuan Harga Jual Normal (Normal Pricing)

Dalam keadaan normal, manajer penentu harga jual memerlukan informasi biaya penuh masa yang akan datang sebagai dasar penentuan harga jual produk atau jasa. Metode penentuan harga jual normal seringkali disebut dengan istilah cost-plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang akan datang dengan suatu presentase markup (tambahan di atas jumlah biaya) yang dihitung dengan formula tertentu.

2. Penentuan Harga Jual waktu dan Bahan (Time and Material Pricing).

Metode penentuan harga jual ini digunakan oleh perusahaan bengkel mobil, dok kapal dan perusahaan lain yang menjual jasa reparasi dan bahan serta suku cadang sebagai pelengkap penjualan jasa. Volume jasa dihitung berdasarkan waktu yang diperlukan untuk melayani customer, sehingga perlu dihitung jual per satuan waktu yang dinikmati oleh customer. Sedangkan volume bahan dan suku cadang yang diperlukan sebagai pelengkap penyerahan jasa dihitung berdasarkan kuantitas bahan dan suku cadang yang diserahkan kepada customer, sehingga perlu dihitung harga jual per satuan dan suku cadang yang dijual kepada customer.

3. Penetuan Harga Jual dalam Cost – Type (Cost-Type Contract Pricing).

Cost-Type Contract adalah kontrak pembuatan produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa harga yang didasarkan pada total biaya yang sesunggunya dikeluarkan oleh produsen untuk memproduksi dan memasarkan produk ditambah dengan laba yang dihitung sebesar presentase tertentu dari total biaya sesunggunya tersebut.

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan diluar pesanan reguler perusahaan. Biasanya customer yang melakukan pesanan khusus ini meminta dibawah harga dibawah harga jual normal, bahkan seringkali harga yang diminta customer berada dibawah biaya penuh, karena pesanan khusus mencakup jumlah yang besar.

5. Penentuan harga jual produk atau jasa yang dihasilkan oleh perusahaan yang diatur dengan Peraturan Pemerintah.

Dalam penentuan harga jual normal, biaya penuh masa yang akan datang dipakai sebagai dasar penentuan harga jual dihitung dengan salah satu pendekatan: full costing atau variable costing. Dalam penentuan harga jual yang diatur dengan peraturan pemerintah, biaya penuh masa yang akan datang yang dipakai sebagai dasar penentuan harga jual tersebut dihitung dengan menggunakan full costing saja, karena pendekatan variable costing tidak diterima dengan prinsip akuntansi lazim.

Hubungan Harga Pokok Produksi dan Harga Jual

Mencari keuntungan atau berusaha memperoleh hasil semaksimal mungkin dengan pengorbanan yang sekecil mungkin merupakan salah satu tujuan dari setiap perusahaan.Dalam masalah ini perhitungan harga pokok produksi yang dihasilkan dari informasi biaya harus dilakukan secara tepat dan akurat yang digunakan dalam menentukan harga jual.Perhitungan harga pokok produksi harus dilakukan secara tepat dan teliti agar tidak ada kesalahan dalam menentukan harga jual yaitu penentuan harga jual yang terlalu tinggi atau terlalu rendah. Penentuan harga jual yang terlalu tinggi dapat merugikan perusahaan karena harga jual yang ditetapkan akan mengakibatkan perusahaan gagal dalam memperoleh pesanan. Sedangkan apabila penentapan harga jual yang terlalu rendah akan mengakibatkan laba yang ditargetkan oleh perusahaan tidak bisa tercapai.

Metode Penentuan Harga Jual Cost Plus Pricing Dengan Pendekatan Activity Based Costing

Titik berat dari proses penerapan harga jual adalah harga pada berbagai pasar. Untuk itu harga suatu barang mungkin merupakan satu struktur yang kompleks jual daripada syarat-syarat penjualan lain yang saling berhubungan. Setiap perubahan struktur merupakan keputusan harga dan akan merubah pendapatan yang diperoleh. Peranan perusahaan dalam proses penetapan harga jual produk berbeda-beda. Menurut Mulyadi (dalam Leddyansyah, 2010:26) metode penentuan harga jual berdasarkan Cost Plus Pricing dengan pendekatan Activity Based Costing System, adalah:

% markup= x100%

Markup = % markup x Unit level activity cost Harga jual per unit =

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Obyek) Penelitian

Jenis penelitian yang digunakan didalam penulisan skripsi ini adalah penelitian deskriptif dengan pendekatan kualitatif. Pada umumnya penelitian deskriptif tidak memerlukan perumusan hipotesis karena merupakan penelitian non hipotesis dan penelitian kualitatif. CV. Supra Sejahtera merupakan perusahaan yang bergerak dibidang pengelolaan

kulit menjadi produk jadi yaitu sepatu. Adapun penelitian ini akan menjelaskan bagaimanan perhitungan harga pokok produksi berdasarkan Activity Based Costing untuk membantu penentuan harga jual pada CV. Supra Sejahtera di Desa. Tunggal Pager, Kecamatan Pungging, Kabupaten Mojokerto.

Satuan Kajian

Satuan kajian ini memberikan ketegasan dan kemudahan bagi penulis mengenai apa yang akan diteliti serta cara pengukurannya dan juga memuat konsep-konsep peneliti dimana Activity Based Costing merupakan metode untuk melakukan perhitungan harga pokok produksi untuk membantu penentuan harga jual produk. Satuan Kajiannya tersebut antara lain adalah:

1. Biaya produksi meliputi: a) Biaya bahan baku

Merupakan seluruh biaya yang dikeluarkan untuk memperoleh bahan baku sampai menghasilkan produk jadi.

b) Biaya tenaga kerja langsung

Merupakan biaya yang dikeluarkan oleh perusahaan untuk membiayai penggunaan tenaga kerja dalam proses dan aktivitas produksi.

c) Biaya overhead pabrik

Merupakan biaya produksi selain biaya tenaga kerja langsung dan biaya bahan baku, yang termasuk dalam BOP adalah biaya tenaga kerja tidak langsung, biaya listrik, biaya penyusutan, dll.

2. Harga pokok produksi dengan pendekatan Activity Based Costing

Sistem penentuan harga pokok dengan menggunakan metode Activity Based Costing menggunakan cost driver yang jauh lebih banyak dibandingkan dengan digunakan oleh sistem tradisional yang hanya menggunakan satu atau dua cost driver berdasarkan unit. Sebagai hasilnya, metode ini meningkatkan ketelitian. Namun apabila ditinjau dari sudut manajerial, metode Activity Based Costing hanya memberikan ketelitian dalam menetapkan harga pokok produksi saja.

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan data-data pada perusahaan dan mengacu pada permasalahan yang sedang dihadapi, maka disini akan diterapkan metode Activity Based Costing. Dimana sistem ini terdiri dari dua tahap, yang pertama yaitu menelusuri biaya pada berbagai aktivitas dan kemudian ke berbagai produk. Sistem penetapan harga pokok produksi berdasarkan metode Activity Based Costing menggunakan cost driver yang lebih banyak dibandingkan dengan sistem tradisional (konvensional). Dengan menggunakan metode Activity Based Costing, maka perusahaan akan mendapatkan informasi yang lebih tepat dan akurat mengenai aktivitas yang mengkonsumsi biaya. Dengan memusatkan perhatian pada aktivitas sebagai objek biaya yang pokok, maka metode ini akan lebih meningkatkan ketelitian perusahaan dalam penentuan harga pokok produksi.

Metode Activity Based Costing dalam menentukan harga pokok produksi menggunkan cost driver yang jauh lebih banyak dibandingkan dengan metode tradisional yang hanya menggunankan satu atau dua cost driver yang dapat digunakan sebagai dasar untuk pengalokasian biaya untuk penentuan harga pokok produksi yang terdapat pada CV.Supra Sejahtera, dapat dilihat pada tabel 1 sebagai berikut:

Tabel 1

Sumber : data internal perusahaan, data di olah (2010-2011)

Untuk melakukan penentuan harga pokok produksi berdasarkan metode Activity Based Costingpada CV. Supra Sejahtera, dapat dilakukan analisi sebagai berikut:

Pengalokasian Tahap Pertama

Pengalokasian tahap pertama pada metode Activity Based Costing adalah mengalokasikan sumber daya ke aktivitas yang mengkonsumsi sumber daya yang dimiliki oleh perusahaan. Pengalokasian tahap pertama memerlukan cost driver dari setiap sumber daya yang diserap oleh aktivitas.

1. Penggolongan Aktivitas

Setelah pemicu biaya (cost driver) telah diidentifikasi, langkah selanjutnya adalah menggolongkan berbagai macam aktivitas yang dilakukan oleh perusahaan. Level aktivitas terbagi menjadi empat level aktivitas, yaitu:

a) Unit-Level Activity Cost

Biaya ini dipengaruhi besar kecilnya jumlah unit yang diproduksi. Biaya ini yang termasuk dalam level unit pada CV. Supra Sejahtera adalah:

(1) Aktivitas Pengepakan.

(2) Aktivitas Pengiriman Bahan Baku (3) Aktivitas Pemindahan Bahan Baku (4) Aktivitas Penggunaan Bahan Penolong (5) Aktivitas Pengesolan.

b) Batch-Related Activity Cost

Aktivitas yang dikerjakan setiap kali suatu batch produk diproduksi. Besar kecilnya aktivitas dipengaruhi oleh jumlah batch produk yang diproduksi. Biaya ini bervariasi dengan jumlah batch produk yang diproduksi, namun bersifat tetap jika dihubungkan dengan jumlah unit produk yang diproduksi dalam stiap batch. Aktivitas-aktivitas berlevel batch yang terjadi pada CV. Supra Sejahtera adalah : (1) Aktivitas Cutting

(2) Aktivitas Aper

(3) Aktivitas Penyesetan (4) Aktivitas Pengesolan. c) Product-Sustaining Activity Cost

Aktivitas ini berhubungan dengan biaya pengembangan produk dan biaya untuk mempertahankan agar produk tetap dipasarkan. Biaya ini dikeluarkan untuk menunjang proses menjaga kualitas produk yang dihasilkan oleh perusahaan. Aktivitas ini dapat dilacak pada produk secara individual, namun sumber-sumber yang dikonsumsi oleh aktivitas tidak dipengaruhi oleh jumlah produk atau batch yang diproduksi. Aktivitas yang berlevel produk yang terjadi pada CV. Supra Sejahtera adalah:

(1) Aktivitas Penyortiran. (2) Aktivitas Pengujian Produk. d) Facility-Sustaning Activity Cost

Aktivitas ini berhubungan dengan kegiatan mempertahankan kapasitas yang dimiliki oleh CV. Supra Sejahtera untuk kegiatan proses produksi. Aktivitas ini tidak berhubungan dengan volume produk yang diproduksi. Aktivitas ini dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Aktivitas berlevel fasilitas yang dilakukan oleh CV. Supra Sejahtera adalah:

Penggunaan Aktivitas Jenis Produk Jumlah

Sepatu SPT Sepatu SPV

Unit Produksi 2.448 423 2.871

Jam Mesin 1.958 346 2.304

Kg Bahan Penolong 302,96 99,10 402,06

(1) Biaya Pemeliharaan Gedung (2) Biaya Penyusutan Gedung (3) Penyusutan Mesin.

2. Penentuan Kelompok Biaya Yang Homogen (Homogeneous Cost Pool)

Penentuan kelompok biaya ini dilakukan dengan cara menggolongkan biaya-biaya dalam tiap level yang mempunyai pemicu biaya (cost driver) yang sama ke dalam satu kelompok biaya yang homogen. Hasil biaya yang homogen dapat dilihat pada tabel 2 dibawah ini:

Ta

bel 2Kelompok Biaya yang Homogen

Kategori

Aktivitas Pool Jenis Biaya Cost Driver

Tingkat Unit

Pool 1 * BBM

Unit Produksi * Listrik

Pool 2 * Biaya Pengiriman Bahan Baku Kuantitas BahanBaku * Biaya Pemindahan Bahan Baku

Pool 3

* Biaya Pengesolan

Unit Produksi * Biaya Penyesetan

* Biaya Packing

Pool 4 * Biaya Bahan Penolong Bahan Penolong Tingkat Batch Pool 5 * Biaya Cutting Jam Mesin * Biaya Aper Tingkat Produk Pool 6 * Biaya Penyortiran Unit Produksi * Pengujian Produk Tingkat Fasilitas Pool 7

* Biaya Pemeliharaan Gedung

Unit Produksi * Biaya Penyusutan Gedung

* Biaya Penyusutan Mesin Assembling * Biaya Penyusutan Mesin Jampang * Biaya Penyusutan Mesin Konfier * Biaya Penyusutan Mesin Press * Biaya Penyusutan Mesin Plong

Sumber : data internal perusahaan, data diolah (2010-2011) 3. Penentuan Tarif Kelompok

Menentukan tarif overhead adalah dengan membagi total aktivitas setap kelompok dengan total pemicu biaya. Perhitungan tarif kelompok disajikan dalam tabel 3 dibawah ini:

Tabel 3

Sumber : data internal, data diolah (2010-2011)

Pengalokasian Tahap Kedua

Pada tahap ini adalah menghitung dan membebankan biaya overhead per unit untuk masing-masing produk, yaitu dengan cara mengalihkan biaya overhead masing-masing jenis produk berdasarkan tariff kelompok dengan konsumsi cost driver. Perhitungan biaya overhead per unit untuk masing-masing produk dapat dilihat pada tabel 4 dan 5 seperti berikut:

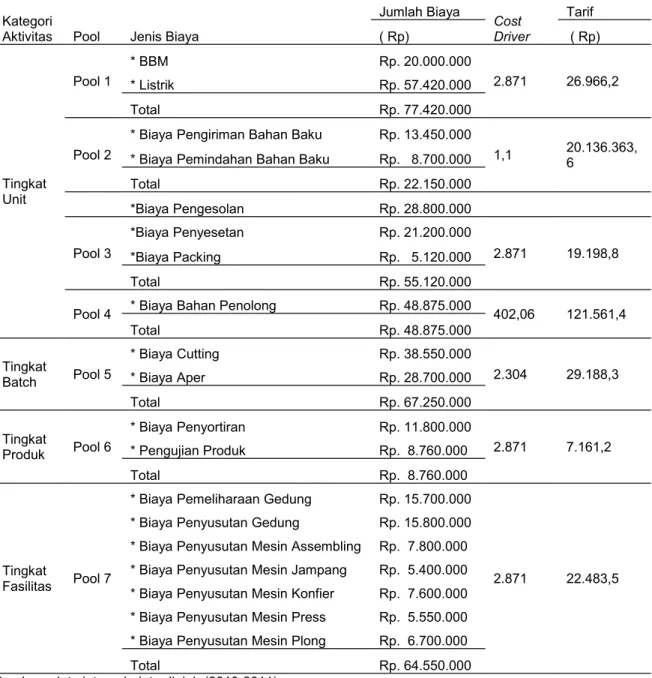

Tabel 4 Pembebanan BOP Pada Jenis Sepatu SPT

Kategori

Aktivitas Pool Jenis Biaya

Jumlah Biaya Cost Driver Tarif ( Rp) ( Rp) Tingkat Unit Pool 1 * BBM Rp. 20.000.000 2.871 26.966,2 * Listrik Rp. 57.420.000 Total Rp. 77.420.000 Pool 2

* Biaya Pengiriman Bahan Baku Rp. 13.450.000

1,1 20.136.363,6 * Biaya Pemindahan Bahan Baku Rp. 8.700.000

Total Rp. 22.150.000 *Biaya Pengesolan Rp. 28.800.000 Pool 3 *Biaya Penyesetan Rp. 21.200.000 2.871 19.198,8 *Biaya Packing Rp. 5.120.000 Total Rp. 55.120.000

Pool 4 * Biaya Bahan Penolong Rp. 48.875.000 402,06 121.561,4

Total Rp. 48.875.000 Tingkat Batch Pool 5 * Biaya Cutting Rp. 38.550.000 2.304 29.188,3 * Biaya Aper Rp. 28.700.000 Total Rp. 67.250.000 Tingkat Produk Pool 6 * Biaya Penyortiran Rp. 11.800.000 2.871 7.161,2 * Pengujian Produk Rp. 8.760.000 Total Rp. 8.760.000 Tingkat Fasilitas Pool 7

* Biaya Pemeliharaan Gedung Rp. 15.700.000

2.871 22.483,5 * Biaya Penyusutan Gedung Rp. 15.800.000

* Biaya Penyusutan Mesin Assembling Rp. 7.800.000 * Biaya Penyusutan Mesin Jampang Rp. 5.400.000 * Biaya Penyusutan Mesin Konfier Rp. 7.600.000 * Biaya Penyusutan Mesin Press Rp. 5.550.000 * Biaya Penyusutan Mesin Plong Rp. 6.700.000

Sumber : data internal, data diolah (2010-2011)

Tabel 5 Pembebanan BOP Pada Jenis Sepatu SPV

Kategori Cost Driver Volume

Driver Tarif ( Rp)

Jumlah Biaya

Aktivitas Dibebankan ( Rp )

Tingkat Unit Unit Produksi 423 26.966,2 11.406.702,6

Kuantitas Bahan Baku 0,07 20.136.363,6 1.409.545,4

Unit Produksi 423 19.198,8 8.121.092,4

Kg Bahan Penolong 99.1 121.561,4 12.046.734,7

Tingkat Batch Jam Mesin 346 29.188,3 10.099.151,8

Tingkat Produk Unit Produksi 423 7.161,2 3.029.187,6

Tingkat Fasilitas Unit Produksi 423 22.483,5 9.510.520,5

Jumlah BOP Sepatu SPV 55.622.935

Sumber : data internal, data diolah (2010-2011)

Perhitungan Harga Pokok Produksi dengan Metode Activity Based Costing

Dari hasil biaya pembebanan overhead berdasarkan Activity Based Costing, maka selanjutnya dapatt diketahui jumlah biaya produksi masing-masing produk sepatu SPT dan sepatu SPV berdasarkan Activity Based Costing pada tabel 6 seperti berikut:

Tabel 6

Biaya Produksi dengan Metode Activity Based Costing

Sumber : data internal, data diolah (2010-2011)

Perbandingan HPP Berdasarakan Sistem Tradisional dengan Metode Activity Based Costing

Dengan hasil analisa diatas, penggunaan kedua metode menghasilkan harga pokok produksi yang berbeda. Tabel 7 nmenunjukan perbandingan penetapan harga pokok produksi metode tradisional dengan metode Activity Based Costing.

Kategori

Cost Driver VolumeDriver Tarif ( Rp) Jumlah Biaya

Aktivitas Dibebankan ( Rp )

Tingkat Unit Unit Produksi 2.448 26.966,2 66.013.257,6

Kuantitas Bahan Baku 0,94 20.136.363,6 18.928.181,7

Unit Produksi 2.448 19.198,8 46.998.662,4

Bahan Penolong 302,96 121.561,4 36.828.241,7

Tingkat Batch Jam Mesin 1.958 29.188,3 57.150.691,4

Tingkat Produk Unit Produksi 2.448 7.161,2 17.530.617,6

Tingkat Fasilitas Unit Produksi 2.448 22.483,5 55.039.608

Jumlah BOP Sepatu SPT 298.489.260,4

Jenis Biaya Sepatu SPT Sepatu SPV Jumlah Biaya

Pemakaian Bahan Baku Rp. 2.798.064.000 Rp. 532.980.000 Rp. 3.331.044.000

Biaya TKL Rp. 1.126.080.000 Rp. 197.964.000 Rp. 1.324.044.000

BOP Rp. 298.489.260,4 Rp. 55.622.935 Rp. 354.112.195

Jumlah Biaya Produksi Rp. 4.222.633.260 Rp. 786.566.935 Rp. 5.009.200.195

Volume Produksi 2.448 423

Tabel 7

Perbandingan Penetapan HPP Per kodi

Metode Tradisional Dengan Metode Activity Based Costing

Sumber : data internal, data diolah (2010-2011)

Berdasarkan tabel 7, dapat diketahui apabila perusahaan menggunakan sistem tradisional maka harga pokok produksi jenis sepatu SPT terlalu besar. Hal ini merupakan akibat dari pembebanan biaya overhead pabrik yang kurang akurat karena metode tradisional membebankan biaya overhead secara merata kepada semua jenis produk tanpa memperhatikan aktivitas yang dikonsumsi oleh masing-masing jenis produk yang dihasilkan. Sedangkan dengan menggunkan metode Activity Based Costing, maka akan diperoleh informasi biaya yang lebih akurat karena metode ini mengalokasikan jumlah yang tepat dari sumber daya yang dikonsumsi ke setiap produk.

Dari hasil penentuan harga pokok produksi dengan menggunakan metode Activity Based Costing, maka untuk penentuan harga jual, perusahaan menetapkan laba yang diharapkan sebesar 30% dari total biaya produksi, maka harga jual per kodi untuk setiap jenis produk dapat dihitung dengan pendekatan Activity Based Costing sebagai berikut:

Harga Jual Per Unit =

1. Sepatu SPT

Biaya Produksi Rp. 4.222.633.260

Biaya Non Produksi Rp. 343.879.600 (+)

Total Cost Rp. 4.566.412.860

Laba yang diharapkan

( 30% x Rp. 4.566.412.860) Rp. 1.369.923.858 Unit Level Activity Cost Rp. 168.768.343,4 ( : )

Markup 811,7%

Markup = % markup x Unit Level Activity Cost

= 811,7% x Rp 168.768.343,4 = Rp. 1.369.892.643 Harga Jual Per Unit =

= Rp 4.566.412.860 + Rp. 1.369.892.643 2448 kodi

= Rp. 2.425.000 2. Sepatu SPV

Biaya Produksi Rp. 786.566.935

No Jenis Produk HPP Per Kodi HPP Per Kodi Keterangan

Konvensional Activity Based Costing

1 Sepatu SPT Rp. 1.726.970 Rp 1.724.900 Overcosted

Biaya Non Produksi Rp 59.420.400 (+)

Total Cost Rp. 846.987.335

Laba yang diharapkan

( 30% x Rp 846.987.335) Rp. 253.796.200,5

Unit Level Activity Cost Rp 33.984.075,1 ( : )

Markup 746,8 %

Markup = % markup x Unit Level Activity Cost = 746,8 % x Rp 33.984.075,1 = Rp. 253.793.072,8

Harga Jual Per Unit =

= Rp. 846.987.335+ Rp. 253.793.072,8 423 kodi

= Rp. 2.600.000

Berdasarkan perhitungan diatas maka dapat dibuatkan perbandingan harga jual menurut dengan pendekatan tradisional dan harga jual dengan pendekatan berdasarkan metode Activity Based Costing dapat dilihat pada tabel 20 seperti berikut

:

Tabel 8 Harga Jual Per Kodi

Dengan Pendekatan Tradisional dan Activity Based Costing

Sumber : data internal, data diolah (2010-2011)

Dengan melihat perbandingan harga pokok produk dan harga jual produk yang dihasilkan oleh CV. Supra Sejahtera. Maka untuk masa datang perlu diingat bahwa preferensi konsumen dan harga yang ditawarkan oleh pesaing untuk produk ini harus dipertahankan agar perusahaan bisa bersaing menghasilkan produk dengan harga dan kualitas yang diinginkan konsumen. Untuk itu CV. Supra Sejahtera harus terus melakukan perbaikan atas aktivitas-aktivitas yang ada, disertai komitmen yang tinggi dari setiap orang dalam perusahaan untuk mewujudkannya. Untuk membina hubungan baik dengan konsumen perusahaan harus menanggapi setiap keluhan yang disampaikan konsumen dan perusahaan juga harus menghadapi resiko untuk menjadi produsen berbiaya rendah dalam industri.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut:

1. CV. Supra Sejahtera merupakan perusahaan manufaktur di bidang pembuatan sepatu, dengan jenis sepatu SPT dan sepatu SPV. Dalam menentukan harga pokok produksi

Jenis Produk Harga Jual Per Kodi Selisih

Tradisional Activity Based Costing

Sepatu SPT Rp. 2.427.680 Rp. 2.425.000 Overcosted Sepatu SPV Rp. 2.590.100 Rp. 2.600.000 Undercosted

dan harga jual produk masih menggunakan perhitungan dengan menggunakan metode tradisional.

2. Dalam menentukan harga pokok produksi sepatu SPT dan sepatu SPV dengan Activity Based Costing, lebih mengacu pada aktivitas-aktivitas produksi karena dapat memberikan informasi yang lebih akurat dan relevan mengenai biaya produksi perusahaan.

3. Penetapan harga jual yang selama ini dilakukan oleh CV. Supra Sejahtera kurang tepat yang menyebabkan harga jual tidak kompetitif, dimana harga jual sepatu SPT per kodi dengan menggunakan metode tradisional sebesar Rp. 2.427.680, sedangkan dengan metode Activity Based Costing, sebesar Rp. 2.425.000 . Demikian juga dengan produk sepatu SPV per kodi dengan menggunakan metode tradisional sebesar Rp. 2.590.100 sedangkan dengan metode Activity Based Costing sebesar Rp. 2.600.000. CV. Supra Sejahtera lebih baik menggunakan metode Activity Based Costing karena akan meningkatkan keakuratan perhitungan biaya produksi yang berkaitan dengan perhitungan harga pokok produksi yang bisa digunakan sebagai dasar dalam penetapan harga jual.

Saran

Saran hasil penelitian ini dapat dikemukakan sebagai berikut:

1. CV. Supra Sejahtera sebaiknya menggunakan metode Activity Based Costing dalam penetapan harga pokok produksi karena akan memberikan banyak nilai tambah pada tingkat keakuratan perhitungan biaya-baya yang terlibat pada proses produksi.

2. CV. Supra Sejahtera sebaiknya menggunakan metode Activity Based Costing karena dapat membantu dalam mengurangi biaya dan mengidentifikasi aktivitas-aktivitas yang tidak memberikan nilai tambah terhadap produk. Pengurangan biaya hanya dapat diwujudkan melalui pengelolaan terhadap penyebab timbulnya biaya yaitu aktivitas. Dengan memanfaatkan informasi lengkap tentang aktivitas, perusahaan akan mampu melakukan pengelolaan terhadap aktivitas melalui cara sebagai berikut:

a). Activity Selection yaitu memilih aktivitas penambah nilai. b). Activity Sharing yaitu membagi aktivitas penambah nilai.

c). Activity Reduction yaitu mengurangi aktivitas bukan penambah nilai. d) Activity Elimination yaitu menghilangkan aktivitas bukan penambah nilai.

DAFTAR PUSTAKA

Garrison, R.H., E.W. Norren dan P.C. Brewer. 2000. Managerial Accounting. Mc. Graw Hill. New York. Terjemahan Totok Budisantoso. 1997. Akuntansi Manajerial. Jakarta: Salemba Empat.

Hansen, D.R. dan M.M. Mowen. 2006. Management Accounting. Fourty Edition. Cengange Learning. Singapore. Terjemahan. Krista. 2009. Akuntansi Manajemen. Edisi Ketujuh. Jakarta: Salemba Empat

Leddyansah, F. 2010. Skripsi. Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Activity Based Costing Sebagai Alat Bantu Menentukan Harga Jual Autoflayer Machine di CV. Jaya Agung Surabaya. Tidak dipublikasikan. Sekolah Tinggi Ilmu Ekonomi Indonesia. STIESIA Surabaya.

Mulyadi. 2001. Akuntansi Manajemen :Konsep, Manfaat dan Rekayasa. Edisi Ketiga. Jakarta: Salemba Empat.

. 2007. Activity Based Costing. Edisi Keenam. Penerbit Sekolah Tinggi Ilmu Manajemen. Yogyakarta : YKPN.

. 2007. Akuntansi Biaya. Edisi Kelima. Penerbit Sekolah Tinggi Ilmu Manajemen. Yogyakarta: YKPN.

Samryn, L.M. 2001. Akuntansi Manajerial : Suatu Pengantar. Jakarta: Raja Grafindo Persada.

Tunggal, Amin Wijaya. 2000. Activity Based Costing untuk Manufacturing dan Pemasaran. Edisi Revisi. Jakarta: Harvarindo.