PENENTUAN HARGA POKOK PRODUKSI

SEPATU

DENGAN METODE ACTIVITY BASED COSTING (ABC)

(STUDI KASUS DI PT.X)

SKRIPSI

Oleh :

PRIO SUSANTO

0732015024

J URUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

DAFTAR ISI

ABSTRAKSI ………. KATA PENGANTAR ……….. DAFTAR ISI ………. DAFTAR GAMBAR ………. DAFTAR TABEL ………. DAFTAR LAMPIRAN ……….

Bab I Pendahuluan

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 2

1.3 Batasan masalah ... 2

1.4 Asumsi-asumsi ... 2

1.5 Tujuan penelitian ... 3

1.6 Manfaat Penelitian... 3

1.7 Sistematika Penulisan ... 3

Bab II Tinjauan Pustaka 2.1 Gambaran Umum Sepatu ... 5

2.2 Penentuan Harga Pokok Produk ... 5

2.2.1 Sistem Biaya Tradisional ... 5

2.3 Klasifikasi Biaya ... 7

2.3.2 Selain Biaya Pabrikasi (non manufacturing cost)………....9

2.4 Sistem Pembebanan Biaya Tradisional ... 12

2.4.1 Metode Penentuan Harga Pokok Produk……….…12

2.4.2 Kalkulasi Biaya ... 14

2.4.3 Pengalokasian Biaya Overhead…. ... 16

2.4.4 Metode pembebanan biaya overhead pabrik. ... 20

2.4.5 Kelemahan Sistem Akuntansi Biaya Tradisional ... 21

2.5 Konsep Dasar Sistem Biaya Berdasarkan Aaktivitas (Activity Based Costing)………...24

2.5.1 Definisi Akuntansi Aktivitas………24

2.5.2 Definisi Activity Based Costing Sistem………..……..29

2.5.3 Asumsi – Asumsi dalam Activity Based Costing………….33

2.6 Tahapan – Tahapan Dalam Implementsi Sistem Biaya Berdasarkan Aktivitas (Activity Based Costing)………..34

2.6.1 Tahap Pertama………...34

2.6.2 Tahap Kedua………39

2.6.3 Pemacu Biaya………..40

2.6.4 Prosedur pembebanan Biaya Overhead pada Sistem Tradisional dan Sistem ABC………..42

2.6.5 Keunggulan ABC Dibandingkan Dengan Sistem Tradisional………,.45

Bab III Metode Penelitian

3.1 Tempat dan Waktu Penelitian ... 53

3.2 Identifikasi Variabel Penelitian ... 53

3.3 Metode Pengumpulan Data ... 55

3.4 Metode Analisis Data ... 55

3.4.1 Penentuan Biaya Overhead Berdasarkan Sistem Tradisional……….. ... 55

3.4.2 Perhitungan Biaya Overhead Berdasarkan Aktivitas... 56

3.4.3 Menghitung Harga Pokok Produksi... 56

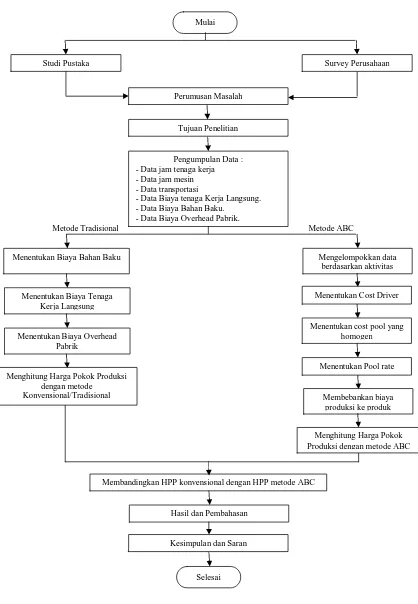

3.5 Langkah-langkah Pemecahan Masalah ... 57

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengumpulan Data ……….….65

4.1.1. Laporan Biaya Produksi ……….………...…..65

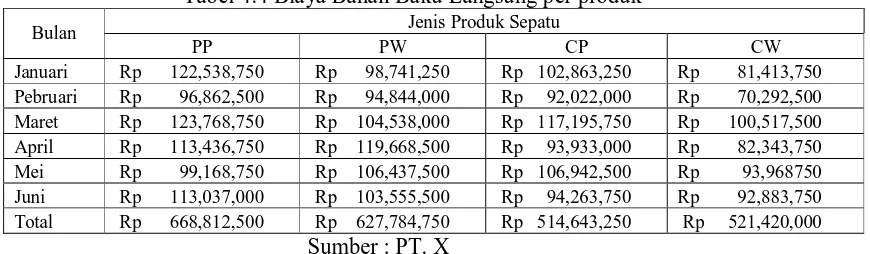

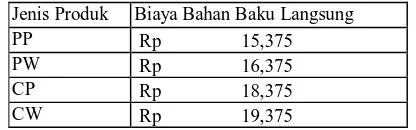

4.1.2. Data Biaya Bahan Baku Langsung………….……….…...66

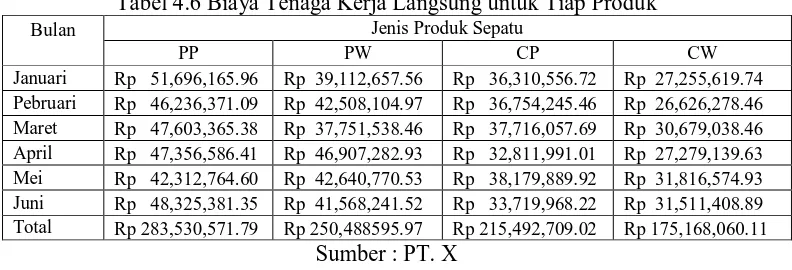

4.1.3. Data Biaya Tenaga Kerja Langsung………….…….…….68

4.1.4. Data Jam Tenaga Kerja………….………….…….………69

4.1.5. Data Jam Mesin………..……….………69

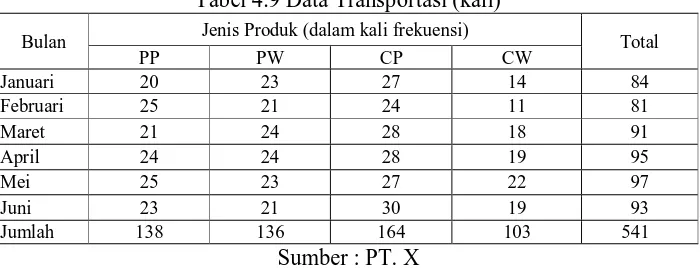

4.1.6. Data Transportasi ………..…….70

4.2. Pengolaan Data ……….….……..70

4.2.2. Menetapkan Harga Pokok Produksi Dengan Menggunakan Activity Based Costing (HPP ABC)……….…..75 4.2.3. Perbandingan Simpangan Harga Pokok Produksi …..…..87 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ……….………...…..…91

5.2. Saran ………..………...…………...92

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas limpahan berkat rahmat-Nya sehingga penyusun dapat menyelesaikan laporan skripsi ini dengan baik, walaupun terdapat beberapa beberapa kendala dan sedikit keterlambatan waktu.

Penyusunan laporan ini berdasarkan pengamatan selama Penelitian tugas akhir dengan kata-kata, informasi yang penyusun peroleh dari pembimbing lapangan dan dari para staf operasional dilapangan dan Dosen Pembimbing skripsi, juga dari literature yang ada.

Atas terselesainya pelaksanaan skripsi ini dan terselesainya penyusunan laporan skripsi ini, maka penyusun menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Ir. Sutiyono, MT selaku Dekan Fakultas Teknologi Industri UPN “Veteran” Jawa Timur.

2. Bapak Dr. Ir. Minto Waluyo, MM , selaku Ketua Jurusan Teknik Indutri UPN “Veteran” Jawa Timur.

3. Bapak Drs. Pailan, Mpd, selaku Sekertaris Jurusan Teknik Indutri UPN “Veteran” Jawa Timur.

4. Bapak Ir. Rus Indiyanto, MT selaku Dosen Pembimbing I yang telah membimbing saya dalam menyelesaikan Laporan Skripsi ini.

6. Semua Staf dan Karyawan PT. X. yang telah banyak membantu selama penyusun melaksanakan Skripsi.

7. Seluruh keluargaku tersayang yang selalu senantiasa memberikan bimbingan dan arahan kepada penulis.

8. Teman-temanku yang berada di UPN “Veteran” Jawa Timur maupun di luar kampus UPN, terima kasih atas semangat, doa dan bantuannya dalam menyelesaikan laporan kerja praktek ini.

9. Pihak-pihak lain yang terkait baik secara langsung maupun tidak langsung terlibat dalam pembuatan atau penyelesaian laporan ini yang tidak dapat disebutkan satu per satu.

Penyusun menyadari bahwa penulisan Laporan Skripsi ini masih jauh dari sempurna, baik isi maupun penyajian. Oleh karena itu, saran dan kritik yang membangun akan penyusun terima dengan senang hati.

Akhir kata semoga Laporan Skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan semoga Tuhan Yang Maha Esa memberikan rahmat dan berkat kepada semua pihak yang telah memberikan bantuan kepada penyusun, Amin.

Surabaya, Mei 2012

ABSTRAK

Dampak dari perdagangan bebas begitu terasa dalam bidang perindustrian, hal inilah

yang mendorong beberapa perusahaan saling berlomba untuk berusaha memenangkan pasar atau

paling tidak mempertahankan posisinya agar dapat terus aktif dalam menjalankan usahanya

keunggulan kompetitif yang mencakup kualitas, waktu, biaya dan inovasi harus dimiliki oleh

setiap perusahaan yang ingin bersaing dalam memperebutkan pangsa pasar. faktor biaya

merupakan tolak ukur keberhasilan dalam hal persaingan antara industri besar maupun kecil hal

ini dapat dijelaskan bahwa biasanya konsumen cenderung membandingkan produk serupa

lainnya berdasarkan harga produk dan di lain pihak perusahaan tidak akan kesulitan untuk

berproduksi sesuai dengan kualitas dan waktu yang diinginkan.

PT. X merupakan perusahaan yang memproduksi produk sepatu, bentuk proses produksi

di dalam PT. X dijalankan secara kontinyu dimana dalam menentukan harga pokok produknya

masih menggunakan sistem konvensional, yaitu membebankan biaya pada pemakaian bahan

baku dan pemakaian tenaga kerja langsung pada produk, ditambah biaya overhead, kemudian

dibagi dengan jumlah produk yang dihasilkan penentuan harga pokok dengan menggunakan

sistem konvensional memberikan hasil yang kurang akurat, oleh karena itu sangat mungkin

untuk dilakukan perhitungan dengan menggunakan metode Activity Based Costing (ABC).

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diambil kesimpulan

bahwa penetapan harga pokok produksi dengan menggunakan metode Activity Based Costing

pada kenyataannya lebih akurat dan jelas dari pada biaya konvensional (tradisional). Kesalahan

dalam melakukan perhitungan harga pokok produksi akan memberikan dampak negatif bagi

perusahaan. Untuk produk yang overcosting akan menyebabkan produk kalah bersaing dalam

masalah harga di pasaran dengan produk yang sejenis dari perusahaan lain, sehingga permintaan

semakin kecil dan susah untuk mendapatkan keuntungan yang besar. Pada produk yang

undercosting akan menyebabkan perusahaan merugi karena harga pokok produksinya lebih

rendah dari harga pokok produksi yang sebenarnya. Hal ini akan mengurangi laba yang akan

diperoleh oleh produk tersebut.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dampak dari perdagangan bebas begitu terasa dalam bidang perindustrian, hal inilah yang mendorong beberapa perusahaan saling berlomba untuk berusaha memenangkan pasar atau paling tidak mempertahankan posisinya agar dapat terus aktif dalam menjalankan usahanya keunggulan kompetitif yang mencakup kualitas, waktu, biaya dan inovasi harus dimiliki oleh setiap perusahaan yang ingin bersaing dalam memperebutkan pangsa pasar. faktor biaya merupakan tolak ukur keberhasilan dalam hal persaingan antara industri besar maupun kecil hal ini dapat dijelaskan bahwa biasanya konsumen cenderung membandingkan produk serupa lainnya berdasarkan harga produk dan di lain pihak perusahaan tidak akan kesulitan untuk berproduksi sesuai dengan kualitas dan waktu yang diinginkan.

PT. X merupakan perusahaan yang memproduksi produk sepatu, bentuk proses produksi di dalam PT. X dijalankan secara kontinyu dimana dalam menentukan harga pokok produknya masih menggunakan sistem konvensional, yaitu membebankan biaya pada pemakaian bahan baku dan pemakaian tenaga kerja langsung pada produk, ditambah biaya overhead, kemudian dibagi dengan jumlah produk yang dihasilkan penentuan harga pokok dengan menggunakan sistem konvensional memberikan hasil yang kurang akurat, oleh karena itu sangat mungkin untuk dilakukan perhitungan dengan menggunakan metode Activity

dengan menggunakan metode ini diharapkan didapat harga pokok produk yang lebih akurat dan kompetitif.

1.2 Per umusan Masalah

Berdasarkan latar belakang diatas, dapat dibuat suatu perumusan masalah sebagai berikut :

“Bagaimana menentukan harga pokok produksi sepatu yang optimal sehingga

tidak terjadi penyimpangan harga pokok produksi ?”

1.3 Batasan Masalah

Untuk mendapatkan hasil penelitian yang lebih terarah diperlukan batasan masalah, antara lain :

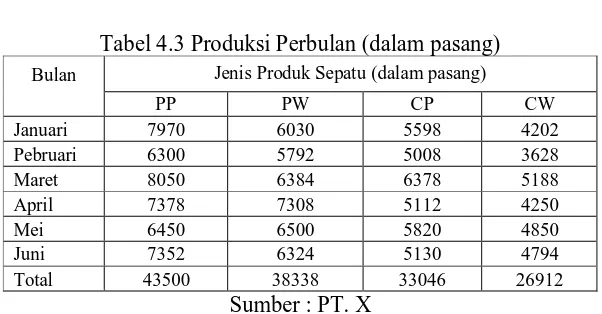

1. Data dan laporan keuangan yang digunakan adalah periode bulan Januari sampai dengan Juni 2011.

2. Penelitian ini dilakukan pada produksi sepatu jenis pantofel pria, pantofel wanita, casual pria dan casual wanita.

1.4 Asumsi-Asumsi

Asumsi yang digunakan dalam penelitian ini antara lain : 1. Kualitas bahan baku sesuai yang diharapkan.

3. Kebijakan pemerintah terutama dalam hal perekonomian tidak mengalami perubahan dan keadaan ekonomi berjalan stabil.

1.5 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menentukan harga pokok produksi sepatu yang optimal.

1.6 Manfaat Penelitian

Manfaat dari penentuan Harga Pokok Produk ini adalah : 1. Bagi Mahasiswa

Agar dapat menerapkan teori yang diperoleh selama kuliah dengan kenyataan yang berhubungan dengan pengendalian produksi di perusahaan.

2. Bagi Perusahaan

Sebagai bahan masukan untuk perusahaan di dalam mengatur tenaga kerja untuk melaksanakan proses produksi.

3. Bagi Universitas

Sebagai bahan referensi untuk penelitian dimasa yang akan datang.

1.7 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang, rumusan masalah, batasan masalah, tujuan dan maksud penelitian, asumsi yang digunakan, manfaat penelitian, dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan teori-teori yang berhubungan dalam berkenaan dengan topik yang dibahas dan akan dipakai sebagai dasar dalam menganalisa dan menyelesaikan masalah.

BAB III METODE PENELITIAN

Bab ini berisi lokasi dan waktu penelitian, langkah-langkah penelitian, langkah-langkah analisa penelitian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi data hasil penelitian serta pengolahan perhitungan data dan analisis terhadap hasil yang diperoleh.

BAB V KESIMPULAN DAN SARAN

Bab ini mengemukakan kesimpulan dari hasil penelitian dan memberikan saran-saran yang berguna untuk PT X sehubungan dengan penelitian.

DAFTAR PUSTAKA LAMPIRAN

BAB II

TINJ AUAN PUSTAKA

2.1 Gambaran Umum Sepatu

Dalam manajemen produksi, biaya bahan baku dan biaya tenaga kerja merupakan salah satu faktor penting dalam menghasilkan produk yang berkualitas dan tepat waktu. PT X merupakan suatu perusahaan yang memproduksi sepatu pada PT X, jumlah bahan baku yang dibutuhkan tidak akan mengalami kekurangan maupun kelebihan. Produk yang dihasilkan berupa sepatu pantofel pria, sepatu pantofel wanita, sepatu casual pria dan sepatu casual wanita.

2.2 Penentuan Har ga Pokok Pr oduk

Selama ini pada umumnya perusahaan menentukan harga pokok produknya dengan menggunakan metode tradisional yaitu membebankan biaya pada pemakaian bahan baku dan tenaga kerja langsung pada produk ditambah biaya

overhead, kemudian dibagi dengan jumlah produk yang dihasilkan. sedangkan

untuk menghitung harga pokok produk dapat dilakukan dengan beberapa cara yaitu menggunakan sistem biaya konvensional dan Activity Based Costing (ABC).

2.2.1 Sistem Biaya Tradisional

A) Penger tian Akutansi Biaya.

Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian. Akuntansi biaya merupakan suatu sistem dalam organisasi yang berfungsi dalam pencatatan, penyajian, dan analisis data biaya yang membantu kegiatan manajemen dalam proses penyelesaian tugas sebagai berikut (Matz Usry, 1992 : 10-11)

1 Menyusun dan melaksanakan rencana dan anggaran operasi perusahaan. 2 Menetapkan metode kalkulasi biaya dan prosedur pengendalian biaya.

3 Menentukan nilai persediaan dalam rangka kalkulasi biaya dan penetapan harga.

4 Menghitung biaya dan laba perusahaan pada periode akuntansi tertentu.

5 Memilih alternatif terbaik yang bisa menaikkan pendapatan atau menurunkan biaya.

khusus. Untuk memenuhi tujuan penentuan harga pokok produk akuntasi biaya mencatat menggolongkan dan meringkas biaya – biaya pembuatan produk. Akuntansi Biaya menganalisa perusahaan untuk membantu manajemen dalam pengawasan biaya.

2.3 Klasifikasi Biaya

Manajemen dalam mengelola perusahaan memerlukan data biaya yang akurat. Biaya yang akurat memungkinkan dapat ditentukannya harga pokok produk secara teliti dan tepat. Untuk menentukan harga pokok secara teliti maka biaya perlu diklasifikasikan. Berdasarkan dalam hubungannya dengan fungsi-fungsi yang ada dalam perusahaan biaya terdiri atas biaya pabrikasi (manufacturing cost) dan selain biaya pabrikasi (non manufacturing cost).

2.3.1 Biaya Pabr ikasi (manufacturing cost)

Biaya pabrikasi merupakan biaya yang berhubungan dengan fungsi produksi dari fasilitas produksi atau pabrik. Biaya pabrikasi terdiri dari biaya pabrikasi langsung (direct manufacturing cost) dan biaya pabrikasi tidak langsung

(indirect manufacturing cost).

A) Biaya pabr ikasi Langsung (direct manufacture cost)

perusahaan dengan banyak produk, terdapat dua tipe biaya pabrikasi langsung yaitu biaya bahan langsung dan biaya tenaga kerja langsung, yang diperlukan dalam proses transformasi bahan baku menjadi produk akhir.

a. Biaya bahan langsung (direct material cost)

Biaya bahan langsung adalah biaya yang berkaitan dengan keseluruhan bahan baku yang dipergunakan dalam proses produksi. Dasar pertimbangan dalam pengelompokkan bahan baku ke dalam biaya bahan langsung adalah kemudahan penelusurannya dalam proses pengubahan bahan baku hingga menghasilkan produk akhir.

b. Biaya tenaga kerja langsung (direct labor cost)

Biaya tenaga kerja langsung adalah upah dari tenaga kerja yang dikerahkan secara langsung untuk mengubah bahan baku menjadi produk jadi. Biaya ini dapat diidentifikasikan secara langsung dengan jumlah produk yang dihasilkan.

B) Biaya Pabr ikasi Tidak Langsung (indirect manufacturing cost)

Biaya pabrikasi tidak langsung adalah biaya pabrikasi yang tidak dapat ditelusuri secara langsung pada produk. Biaya pabriaksi tidak langsung dikelompokkan dalam satu kategori yaitu biaya overhead pabrik.

produk, seperti biaya penyusutan fasilitas pabrik, pengangkutan material, pajak property, sarana utilitas, keamanan, dll.

a. Biaya bahan tidak langsung (indirect material cost)

Biaya bahan tidak langsung adalah bahan-bahan yang dibutuhkan guna menyelesaikan suatu produk dengan jumlah yang dikonsumsi relatif kecil sehingga tidak dapat digolongkan sebagai bahan langsung.

b. Biaya tenaga kerja tidak langsung (indirect labor cost)

Biaya tenaga kerja tidak langsung merupakan tenaga kerja yang dikerahkan dan tidak secara langsung mempengaruhi pembuatan produk jadi. Biaya tenag kerja tidak langsung meliputi gaji penyelia, klerk gudang, dan kegiatan tenaga kerja lain yang tidak berkaitan secara langsung dengan proses produksi.

2.3.2 Selain Biaya Pabr ikasi (non manufacturing cost)

Terdapat dua kategori biaya non-manufacturing yaitu biaya pemasaran

(marketig cost) dan biaya administrasi (administrasi cost).

A ) Biaya Pemasaran

a. Biaya untuk memperoleh pesanan (order getting cost)

Biaya memperoleh pesanan meliputi semua biaya yang terjadi dalam rangka untuk mencari atau memperoleh pesanan dari pembeli kepada perusahaan. Dari segi fungsi biaya ini dapat digolongkan menjadi dua kelompok yaitu : 1. Biaya promosi dan advertise, meliputi gaji bagian promosi dan advertise,

perlengkapan bagian promosi, pembuatan contoh produk, biaya advertasi pada berbagai media, dll.

2. Biaya penjualan, meliputi gaji staft penjualan, komisi bagian penjualan, perlengkapan kantor, biaya telpon dll.

b. Biaya untuk memenuhi pesanan (order filling cost)

Biaya memenuhi pesanan meliputi semua biaya yang terjadi dalam rangka memenuhi pesanan yang diterima dari pembeli. Dari segi fungsinya biaya ini dapat digolongkan menjadi empat kelompok, yaitu :

1. Biaya gudang dan penyimpanan, meliputi: gaji bagian gudang, perlengkapan bagian penyimpanan produk jati, perbaikan dan pemeliharan gudang, penyusutan gudang dan peralatannya, asuransi gudang, penerangan gudang. dll.

3. Biaya pemberian kredit dan pengumpulan piutang, yang meliputi gaji bagian pemberian kredit dan pengambilan piutang, perlengkapan kantor, penyusutan dan pemeliharaan peralatan dll.

4. Biaya administrasi penjualan, meliputi gaji bagian administrasi penjualan, perlengkapan kantor, pemeliharaaan dan penyusutan peralatan, dll.

B) Biaya Administr asi

Biaya administrasi meliputi seluruh biaya yang berhubungan dengan kegiatan admnistrasi umum dalam organisasi yang tidak dapat dibebankan pada kegiatan pemasaran dan pabrikasi. Biaya administrasi dan umum adalah semua biaya yang terjadi dan berhubungan dengan funsi administrasi dan umum. Meliputi biaya yang berhubungan dengan penentuan kebijaksanaan, perencanaan, pengarahan, dan pengawasan terhadap kegiatan perusahaan secara keseluruhan

Termasuk dalam biaya administrasi dan umum adalah biaya bagian derektur dan staf, bagian umum dan personalia, bagian humas dan hukum, bagian keuangan, bagian akuntansi, dan sebagainya. Berdasarkan tingkat variabilitasnya, biaya administrasi dan umum dapat dibedakan menjadi dua yaitu :

1. Biaya tetap, yaitu biaya administrasi dan umum dengan jumlahkeseluruhan tetap, tidak terpengaruh oleh perubahan volume poduksi atau kegiatan sampai dengan tingkatan aktivitas tertentu. Misalnya biaya gaji, biaya penyusutan aktiva tetap, dan biaya tetap lainnya.

besar volume kegiatan maka biaya akan meningkat. Misalnya: biaya perlengkapan kantor, premi dan insentif, dan biaya variabel lainnya.

2.4Sistem Pembebanan Biaya Tr adisional

Secara konseptual sistem pembebanan biaya tradisional adalah suatu sistem dimana bahan baku langsung dan tenaga kerja langsung dibebankan pada obyek biaya actual atau produk, dan overhead pabrikasi yang ditetapkan dengan menggunakan tarif yang telah ditetapkan terlebih dahulu. Semua biaya tersebut digabung dan kemudian dibagi dengan jumlah unit produk yang dihasilkan untuk mendapatkan harga pokok produk, dalam penentuan harga pokok produk ini terdapat dua metode yaitu Full Cost dan Variabel Cost

2.4.1 Metode Penentuan Har ga Pokok Pr oduk

Metode penentuan harga pokok produk adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produk, dalam sistem akuntansi biaya tradisional terdapat dua metode yang dipergunakan untuk menentukan harga pokok produk yaitu metode harga pokok penuh (full costing) atau absorption

costing dan metode harga pokok variabel (variabel costing)

a. Metode Har ga Pokok Penuh (Full Cost)

tetap) : yang dibebankan pada produk dengan berdasarkan tarif yang telah ditentukan (predetermine rate) serta dialokasi berdasarkan volume produksi. Dengan demikian harga pokok produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini :

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead pabrik tetap xxx

Harga Pokok Produksi xxx

Harga pokok produksi yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya overhead variabel tetap, ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum)

b. Metode Har ga pokok Var iabel (Variable Costing)

produksi menurut metode variabel costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx

Harga pokok produksi xxx

Harga pokok produksi yang dihitung dengan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biayaoverhead pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya pemesanan varibel dan biaya administrasi dan umum variabel) dan dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

2.4.2 Kalkulasi Biaya

Prosedur kalkulasi biaya yang digunakan oleh perusahaan dapat diklasifikasikan menjadi dua :

a. Kalkulasi Biaya Pesanan (Job order costing)

produksi pesanan (job order sheet) atau cukup dengan kartu biaya (cost

sheet).kartu biaya ini merupakan catatan tambahan yang dikendalikan oleh

perkiraan barang dalam proses. Walaupun berapa pekerjaan atau pesanan diproses dalam pabrik secara serentak, namun setaip kartu biaya dirancang untuk mengumpulkan biaya bahan, tenaga kerja, dan overhead pabrik, yang dibebankan ke masing-masing pekerjaan. Overhead pabrik yang tercatat dalam kartu biaya dihitung berdasarkan taksiran, bukan berdasarkan biaya aktual yang dikeluarkan, jumlah biaya overhead tersebut dinamakan overhead pabrik yang dibebankan (Applied factory overhead) (Matz Usry, 1992 : 51).

b. Kalkulasi Biaya Pr oses (Process costing)

Metode biaya proses digunakan untuk barang-barang yang diproduksi melalui cara pengolahan yang berkesinambungan atau melalui proses produksi massal. Keadaan seperti ini terdapat dalam perusahaan industri yang menghasilkan komoditi seperti plastik, minyak bumi, tekstil, baja, gula, dll. Metode biaya proses memiliki ciri-ciri sebagai berikut (Matz Usry, 1992 : 75) 1. Biaya-biaya dibebankan pada perkiraan barang dalam proses pada tiap

departemen.

3. Barang dalam proses pada akhir periode akan dinilai kebali dalam satuan unit ekivalen.

4. Biaya-biaya dari unit yang telah diselesaikan pada sebuah departemen akan ditransfer ke departemen pengolahan brikutnya dengan maksud agar pada akhirnya dapat diperoleh biaya total untuk barang jadi selama satu periode dan biaya yang harus dibebankan pada barang dalam proses.

2.4.3 Pengalokasian Biaya Over head

Pengalokasian biaya overhead pabrik ke produk berdasarkan unit related

cost driver (volume produk dan jam tenaga kerja langsung) mengakibatkan

distorsi (penyimpangan) dan subsidi silang , terutama untuk perusahaan yang

menghasilkan multi produk.

Metode alokasi biaya dua tahap pada sistem biaya tradisional mendistribusikan biaya overhead produksi ke produk dengan menggunakan dasar aplikasi yang disebut dengan unit based measure (pengukuran berdasarkan jumlah unit), yaitu jam tenaga kerja langsung, biaya tenaga kerja langsung , jam mesin, biaya bahan baku langsung, atau dibebankan secara merata pada seluruh produk yang dihasilkan.

Sistem biaya tradisional ini menggunakan pembebanan biaya dua tahap , tahap pertama biaya overhead produksi didistribusikan ke pusat pusat biaya (cost

center). Pada tahap kedua, biaya yang terakumulasi dalam tiap-tiap pusat biaya

Biaya overhead pabrik adalah seluruh biaya produksi yang tidak dapat diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja langsung. Biaya overhead pabrik dapat pula diidentifikasi sebagai seluruh biaya produksi yang tidak dapat dilacak atau tidak perlu dilacak ke unit produksi secara individual. Biaya overhead pabrik dapat digolongkan dengan tiga penggolongan : 1. Penggolongan biaya overhead pabrik menurut sifatnya.

Dalam perusahaan yang produksinya berdasarkan pesanan, biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya-biaya produksi yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan :

v Biaya Bahan penolong

Bahan penolong adalah bahan ynag tidak menjadi bagian dari produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. v Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (sparepart), biaya bahan habis pakai (factory supplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan perumahan, bangunan pabrik, mesin-mesin dan equiepmen, kendaraan, perkakas, dan aktiva tetap lain yang digunakan untuk keperluan pabrik. v Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung termasuk terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Tenaga kerja tidak langsung terdiri dari :

1. Karyawan yang bekerja dalam departemen pembantu, seperti departemen-departemen pembangkit tenaga listrik, bengkel dan departemen gudang.

2. Karyawan tertentu yang bekerja dalam departemen produksi, seperti kepala departemen produksi, karyawan administrasi pabrik, mandor. v Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap.

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya pemeliharaan mesin-mesin, bangunan pabrik dan equipmen pabrik, perkakas dan aktiva tetap lain yang digunakan di pabrik.

v Biaya yang timbul sebagai akibat berlalunya waktu.

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya asuransi gedung, asuransi mesin dan ekuipmen, asuransi kendaraan, asuransi kecelakaan karyawan dan lain lain.

v Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai.

2. Penggolongan overhead pabrik lain secara langsung memerlukan pengeluaran uang tunai.

Dalam penggolongan ini, biaya overhead pabrik dapat dibagi menjadi tiga golongan yaitu :

a. Biaya overhead pabrik tetap : biaya overhead pabrik yang tidak berubah dalam kisar perubahan volume kegiatan tertentu.

b. Biaya overhead pabrik variable : biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

c. Biaya overhead pabrik semivariabel : biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan. Untuk keperluan penentuan tarif biaya overhead pabrik dan untuk pengendalian biaya , biaya overhead pabrik yang bersifat semi variabel dipecah menjadi dua unsur : biaya tetap dan biaya variabel.

3. Penggolongan Biaya Overhead Pabrik Menurut Hubungannya dengan departemen.

Dalam penggolongan ini, biaya overhead dapat digolongkan menjadi dua kelompok yaitu :

a. Biaya overhead pabrik langsung departemen : biaya yang terjadi dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut. Contoh biaya ini adalah gaji mandor departemen produksi, biaya depresiasi mesin, dan biaya bahan penolong.

biaya ini adalah biaya depresiasi, pemeliharaan dan asuransi gedung pabrik.

2.4.4 Metode pembebanan biaya over head pabr ik. Sistem biaya tradisional terdapat dua metode dalam membebankan biaya

overhead pabrik yaitu metode Plantwide rates dan Departemental rates :

a. Metode Plantwide rates.

Metode umum untuk membebankan biaya overhead ke produk adalah menghitung tarif pabrik secara keseluruhan (Platwide rates). Pada tahap awal dalam metode plantwide rate, seluruh biaya overhead pabrikasi diakumulasikan pada satu pusat biaya yaitu plantwide pool. Biaya overhead dibebankan pada pusat biaya secara sederhana yaitu dengan menjumlahkan semua biaya overhead yang diidentifikasikan dari buku besar (general ledger). Pada tahap ini obyek biaya adalah seluruh fasilitas pabrik dan penelusuran langsung dilakukan untuk membebankan biaya pada pusat biaya tersebut. Tahap selanjutnya adalah menentukan plantwide rates dengan mempergunakan pemicu biaya tunggal (single cost driver), pada umumnya menggunakan dasar jam tenaga kerja langsung dan produk diasumsikan mengkonsumsi overdhead dari sumber daya berdasarkan proporsi penggunaan tenaga kerja langsung (direct labor hours) atau pemicu lain yang ditetapkan.

Tahap kedua dari metode pembebanan Plantwide rates adalah membagikan seluruh biaya pada setiap produk dengan mengalikan plantwide

b. Metode Departemental Rates

Pada metode ini, biaya overhead dibebankan pada departemen produksi secara individual dengan membuat pusat biaya berdasarkan departemen, hal ini bergantung dari kondisi perusahaan. Obyek biaya pada tahap pertama prosedur pengalokasian biaya overhead adalah departemen-departemen, biaya

overhead dibebankan secara langsung dengan menggunakan penelusuran

berdasarkan pemicu biaya atau pengalokasian secara langsung. Selanjutnya setelah biaya overhead dialokasikan pada setiap departemen-departemen yang dibentuk, ditentukan departemen rates berdasarkan unit based driver.

Pemicu biaya yang dipergunakan ditentukan oleh sifat dari departemen-departemen tersebut, pada depatemen dimana faktor tenaga kerja lebih dominan (labor intensive department) dipergunakan jam tenaga kerja langsung sebagai pemicu, sedangkan pada departemen dengan faktor mesin yang lebih berpengaruh (machine intensive department) digunakan jam mesin sebagai dasar alokasi biaya overhead. Tahap kedua dari metode ini adalah membebankan biaya overhead pada produk dengan mengalikan departemen rates dengan jumlah pemicu yang terjadi (activity driver) pada departemen-departemen. Sedangkan total biaya overhead yang akan dibagikan pada produk merupakan penjumlahan biaya dari setiap departemen.

2.4.5 Kelemahan Sistem Akuntansi Biaya Tr adisional

akuntansi biaya tradisional tidak mampu lagi menyediakan informasi yang dapat menyimbolkan kegiatan pabrik .

Menurut Robin Cooper (Robin Cooper and Robert S, Kaplan,1991, h 82-83) kelemahan-kelemahan dari akuntansi biaya tradisional adalah sebagai berikut (Supriyono, 1997 : 572) :

1. Hanya menggunakan jam tenaga k er ja langsung (atau biaya tenaga ker ja langsung) sebagai dasar untuk mengaloka sikan biaya overhead pabr ik dar i pusat biaya kepada pr oduk dan jasa. Dalam pabrik yang telah menggunakan banyak peralatan yang dikendalikan dengan komputer, tenaga keja langsung menjadi berkurang. Tenaga kerja yang ahli di bidang informasi merancang perangkat luak untuk menjalankan peralatan yang dikendalikan dengan komputer.

tidak secara sempurna proporsional dengan konsumsi sesungguhnya sumber daya oleh produk. Sebagai contoh, produk yang menggunakan banyak tenaga kerja langsung dalam proses produksinya seringkali dibebani biaya terlalu besar (overcosted) jika jam tenaga kerja langsung digunakan sebagai dasar pembebanan biaya overhead pabrik kepada produk.

3. Pusat biaya ter lalu besar dan ber isi mesin yang memiliki str uktur biaya over head yang sangan ber beda. Akuntansi biaya tradisional membebankan biaya overhead pabrik kepada produk melalui tiga tahap. Tahap pertama, biaya overhead pabrik dikumpulkan dalam pusat biaya, baik departemen pembantu maupun departemen produksi. Tahap kedua, biaya overhead departemen pembantu dialokasikan kepada departemen produksi menggunakan dasar alokasi tertentu. Tahap ketiga, biaya overhead pabrik yang telah melalui agregasi tahap kedua, dibebankan kepada produk atas dasar jam tenaga kerja langsung , jam mesin, atau biaya tenaga kerja langsung. Karena biaya overhead dibebankan kepada produk melalui agregasi, bukan berdasarkan konsumsi sumberdaya oleh kegiatan untuk menghasilkan produk, maka akuntasi biaya tradisional menimbulkan price

distortion.

biaya tetap hanya menitik beratkan pada akumulasi dan penyajian informasi biaya produksi saja. Akuntansi biaya hanya sedikit memperdulikan biaya pemasaran, sehingga manajemen tidak memperoleh informasi biaya yang memungkinkan mereka menganalisis profitabilitas saluran distribusi, metode pemasaran, order size, daerah pemasaran dan sebagainya.

2.5 Konsep Dasar Sistem Biaya Ber dasar kan Aktivitas (Activity Based

Costing)

2.5.1 Definisi Akuntansi Aktivita s

Pengertian dari aktivitas menurut Brimson (1992) adalah sebagai berikut(Supriyono, 1997: 627). Aktivitas adalah suatu kombinasi antara manusia, teknologi, bahan baku, metode-metode, dan lingkungan, yang menghasilkan suatu produk atau jasa tertentu. Sedangkan Akuntansi aktivitas adalah suatu proses pengumpulan, penelusuran data biaya (cost) dan kinerja ke aktivitas perusahaan, dan menyediakan pembandingan hasil nyata terhadap biaya yang direncanakan untuk memulai tindakan perbaikan jika diperlukan.

Fokus akuntansi aktivitas adalah untuk memahami biaya dan kinerja dari suatu aktivitas yang penting dan menelusur aktivitas-aktivitas ke tujuan biaya akhir, seperti produk, pelanggan dan fungsi-fungsi. Dengan kata lain, akuntansi aktivitas menentukan pola penggunaan sumberdaya oleh aktivitas. Informasi aktivitas dijadikan dasar bagi penyusunan sisitem manajemen biaya (cost

management system). Selanjutnya Brimson menerangkan hubungan antara

adalah dasar bagi suatu sistem manajemen biaya, sedangkan manajemen biaya adalah analisa aktivitas-aktivitas untuk menentukan kumpulan kombinasi terbaik dari aktivitas dantingkat pembebanan sumberdaya yang optimal bagi aktivitas.

Analisa aktivitas dimaksudkan sebagai proses penguraian suatu perusahaan ke dalam segmen-segmen yang dapat dikelola untuk analisa terinci mengenai biaya dan kinerja. Suatu teknik yang digunakan untuk menyediakan informasi biaya produk bagi manajemen disebut activity based costing (penentuan harga pokok berbasis aktivitas). Selanjutnya tentang sistem penentuan harga pokok berbasis aktivitas, Johnson (1989) menggambarkannya sebagai berikut (Supriyono, 1997: 628):

a) Aktivitas mengkonsumsi sumberdaya menyebabkan biaya. Produk menyerap biaya-biaya dengan aktivitas-aktivitas yang diperlukan untuk mendesain, merekayasa, memproduksi, menjual, mengantarkan dan pelayanan.

b) Biaya-biaya ditelusur ke produk melalui aktivitas-aktivitas. Biaya-biaya produksi melengkapi informasi nonfinansial yang digunakan manajer operasional untuk mencapai pengendalian dan kekompetitifan dalam aktivitas operasi.

c) Activity based costing berlawanan dengan penentuan harga pokok tradisional

yang mengasumsikan bahwa produk menyebabkan biaya-biaya tidak langsung dengan mengkonsumsi pemacu (misalnya jam kerja langsung) yang digunakan untuk mendistribusikan biaya-biaya tidak langsung ke produk.

d) Activity based costing mengatasi masalah-masalah distorsi biaya produk

terlalu menyeluruh yang digunakan untuk mendistribusikan biaya-biaya tidak langsung ke masing masing produk.

Sistem penentuan harga pokok berbasis aktivitas diperlukan untuk menghadapi distorsi biaya produk yang disebabkan oleh sisitem tradisional jika perusahaan menggunakan suatu basis tunggal yang berkaitan dengan volume produksi (misalnya, jam tenaga kerja langsung, dan biaya tenaga kerja langsung) untuk mengalokasikan biaya-biaya overhead ke berbagai produk.

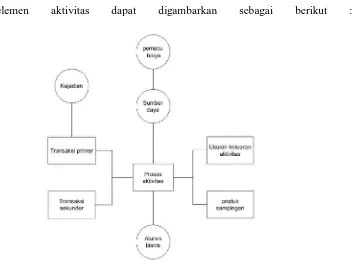

a. Elemen – Elemen Aktivita s

Elemen aktivitas terdiri dari kejadian, transaksi, pemacu biaya, sumber daya, aturan-aturan bisnis, proses aktivitas, dan ukuran keluaran aktivitas. Selanjutnya pemahaman aktivitas dapat ditingkatkan dengan mengetahui elemen-elemennya. Penjelasan mengenai definisi dan hubungan antara elemen-elemen aktivitas adalah sebagai berikut (Supriyono, 1997: 649): 1) Kejadian

Kejadian, adalah akibat yang ditimbulkan oleh suatu tindakan eksternal ke aktivitas. Jadi, dalam hal ini kejadian memicu pelaksanaan aktivitas. 2) Transaksi

3) Sumber daya

Sumberdaya adalah faktor produksi, yaitu tenaga kerja, teknologi, perlengkapan, informasi, dan sebagainya yang berasal dari luar perusahaan atau dari dalam perusahaan sendiri yang diperlukan untuk melakukan suatu aktivitas. Sumberdaya yang berasal dari dalam perusahaan merupakan keluaran dari suatu aktivitas yang menjadi masukan bagi aktivitas yang lain. Dalam pelaksanaan suatu aktivitas, hanya ada satu kejadian yang memicunya, sedangkan masukan yang lain hanya pemasok informasi. Mengelola masukan pemicu tunggal menjadi penting karena kejadiannya memicu pelaksanaan aktivitas. Cost driver (pemacu biaya) adalah suatu faktor yang menimbulkan atau mempengaruhi biaya. Faktor ini merupakan penyebab utama tingkatan aktivitas (misalnya banyaknya komponen aktif akan mempengaruhi perencanaaan dan pengendalian produksi, manajemen persedian, dan kontrak dengan pemasok).

4) Pr oses

Proses, adalah cara aktivitas dilakukan yang merupakan kombinasi manusia,teknologi, bahan baku, metode-metode dan lingkungan yang menghasilkan suatu produk atau jasa tertentu. Proses meliputi semua jenis operasi dan tugas sistematis yang berperan didalam transformasi masukan menjadi keluaran.

5) Atur an-atur an bisnis

peraturan yang mengatur aktivitas. Aturan dapat berbentuk kebijakan, prosedur, petunjuk bisnis dan lain-lain. Pengendalian bagi aktivitas diperlukan untuk mengatur transformasi masukan menjadi keluaran. Tujuan pengendalian aktivitas adalah menjamin keseragaman kualitas keluaran seperti yang direncanakan.

6) Keluar an

Keluaran, adalah hasil akhir transformasi sumberdaya oleh suatu aktivitas. Dalam hal ini keluaran bisa diartikan sebagai sesuatu yang diproduksi atau sesuatu yang diterima oleh pengguna aktivitas selanjutnya. Produk suatu aktivitas ditunjukkan dengan ukuran aktivitas. Ukuran aktivitas adalah suatu unit pengukuran kuantitatif yang dipilih sebagai pengganti tingkat aktivitas. Ukuran-ukuran keluaran dapat didasarkan pada suatu masukan atau keluaran aktivitas yang dianggap memacu biaya aktivitas secara linier. Misalnya masukan bagi aktivitas pembelian adalah permintaan pembelian, dan keluarannya adalah order pembelian. Biaya aktivitas pembelian dapat dinyatakan sebagai biaya per permintaan pembelian atau order pembelian.

aktivitas dan produk sampingan. Secara umum hubungan antara elemen elemen aktivitas dapat digambarkan sebagai berikut :

Gambar 2.1 Hubungan antara elemen-elemen aktivitas (Supriyono,1997:651)

2.5.2 Definisi Activity Based Costing Sistem

Beberapa definisi tentang Activity Based Costing Sistem menurut beberapa ahli manajemen adalah sebagai berikut ( Tunggal, AminW, 1995:20-24)

a) Menurut L. Gayle Rayburn , dalam bukunya Cost Accounting-Using

Management Approach)hal 117, ABC adalah:

kemudian mengalokasi biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk.

b) Menurut Wayne J. Morse, James R. David dan Al, L. Hartgraves, dalam

bukunya Manajement Accounting (1991), hal 605, ABC adalah:

Pengalokasian dan pengalokasian kembali biaya ke obyek biaya dengan dasar aktivitas yang menyebabkan biaya. ABC berdasarkan premis/dasar pemikiran bahwa aktivitas menyebabkan biaya dan biaya aktivitas harus dialokasikan ke obyek biaya dengan dasar aktivitas biaya tersebut dikonsumsikan. ABC menelusuri biaya ke produk dengan dasar aktivitas yang digunakan untuk menghasilkan produk tersebut.

c) Menurut Ray H. Garrison , dalam bukunya Management Accounting (1991),

hal 96, ABC adalah :

Suatu metode kalkulasi biaya yang menciptakan suatu kelompok biaya untuk setiap kejadian atau transaksi (aktivitas) dalam suatu organisasi yang berlaku sebagai pemacu biaya. Biaya overhead kemudian dialokasikan ke produk dan jasa dengan dasar jumlah dari kejadian atau transaksi tersebut yang produk atau jasa dihasilkan.

d) Menurut T. Horngren, George Foster dan Srikant Datar , dalam bukunya Cos

Accounting-A Managerial Emphasis (1993),hal 939,ABC adalah:

e) Menurut Don. R. Hansen dan Maryanne M. Mowen dalam buku Management

Accounting (1992),hal 224 ABC adalah :

Suatu system kalkulasi biaya yang pertama kali menelusuri biaya ke aktifitas dan kemudian ke produk.

f) Menurut Lane K. Anderson dan Harold M.SollenBerger dalam buku

Managerial Accounting (1992),halaman 97,ABC adalah :

Suatu system akutansi yang memfokus pada aktifitas yang dilakukan untuk memproduksi produk.

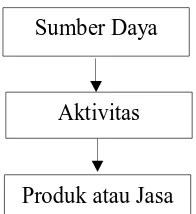

Dari pendapat di atas dapat disimpulkan bahwa obyek biaya seperti produk atau jasa mengkonsumsi sejumlah aktivitas tertentu, sehingga dapat diketahui aktivitas apa saja yang mendukung suatu produk. Sedangkan aktivitas-aktivitas tersebut juga mengkonsumsi sejumlah sumber daya yang tertentu pula, sehingga dapat diketahui sumber daya apa saja yang menyusun suatu aktivitas. Dengan arah yang berlawanan maka biaya akan dapat ditelusuri ke aktivitas dan kemudian ke produk atau jasa. Secara logika model Activity Based Costing digambarkan sebagai berikut :

Gambar 2.2 Model Activity Based Costing secara logika Produk atau Jasa

Aktivitas Sumber Daya

ABC membebani biaya ke produk atau kepada pelanggan berdasarkan sumberdaya yang dikonsumsi. Aktivitas mengkonsumsi sumberdaya dan produk mengkonsumsi aktivitas.

Dengan konsep dasar ABC sistem tersebut, biaya yang merupakan konsumsi sumber daya (seperti bahan baku, sumber daya manusia, teknologi, modal) dihubungkan dengan kegiatan yng mengkonsumsi sumber daya tersebut.

Dalam buku manajemen Accounting, T. Lucy, 1992, hal. 33 ditulis beberapa temuan berhubungan dengan penggunaan ABC sistem (Tunggal, Amin Widjaja, 1995 :24):

1. ABC mengakui bahwa aktivitaslah yang menyebabkan biaya (activity cause

cost), bukan produk dan produklah yang mengkomsumsi aktivitas.

2. ABC memfokus perhatian pada riil dari perilaku biaya dan membantu dalam mengurangi biaya dan mengidentifikasi aktivitas yang tidak menambah nilai terhadap produk .

3. ABC cukup fleksibel untuk menelusuri biaya ke proses, pelanggan, area tanggung jawab manajerial, dan juga dalam biaya produk.

4. ABC memberikan tolak ukur keuangan yang berguna ( misalnya tarif pemacu biaya/cost driver rates) dan tolak ukur non keuangan (misalnya , volume transaksi).

Penerapan sistem ABC ini akan meningkatkan biaya-biaya yang digunakan untuk menganalisa dan mengukur aktivitas, hal ini disebabkan penerapan sistem ini jauh lebih komplek dibanding sistem konvensional.

a) Mendukung pengambilan keputusan (managemet decision making). Karena ABC melakukan penentuan biaya produk dengan akurat, maka pihak manajemen dapat mengambil keputusan dengan lebih baik dan tepat. Akurasi perhitungan biaya produk menjadi sangat penting dalam iklim kompetisi seperti sekarang ini.

b) Mendukung perbaikan berkesinambungan (continous improvement). Melalui analisi aktivitas, ABC memungkinkan tindakan eliminasi atau perbaikan aktivitas-aktivitas yang tidak bernilai tambah atau kurang efisien. Ini berkaitan erat dengan masalah produktivitas.

c) Kemudahan penentuan biaya-biaya yang kurang relevan (cost reduction). Dalam sistem tradisional, banyak biaya-biaya yang kurang relevan yang tersembunyi. Sistem ABC yang transparan menyebabkan sumber-sumber biaya tersebut dapat diketahui dan dieliminasi.

2.5.3 Asumsi – Asumsi dalam Activity Based Costing

Dalam penerapannya sistem biaya berdasarkan aktivitas mempergunakan asumsi-asumsi sebagai berikut (Cooper Kaplan, 1991 :269)

1. Aktivita s – aktivitas mengkonsumsi sumber daya langsung maupun tidak langsung.

menelusuri biaya-biaya sumber daya penunjang atau tidak langsung ke aktivitas yang dilaksanakan sumber daya tersebut.

2. Pr oduk-pr oduk menciptakan per mitaan untuk aktivitas.

Oleh karena pada tahap kedua prosedur ABC, biaya-biaya aktivitas dibebankan ke produk berdasarkan jumlah konsumsi atau permitaan produk-produk individual terhadap setiap aktivitas.

2.6 Tahapan – Tahapan Dalam Implementsi Sistem Biaya Ber dasarkan Aktivitas (Activity Based Costing)

Pada sistem biaya tradisional, pembagian biaya overhead meliputi dua tahap, dimana pada tahap pertama biaya overhead dibebankan pada unit organisasi yaitu berupa plantwide atau departemen dan selanjutnya membebankan biaya ke produk. Demikian pula pada sistem berdasarkan aktivitas prosedur pembagian

overhead juga terdiri dari dua tahapan, perbedaannya adalah pada tahap pertama

sistem biaya berdasarkan aktivitas membagikan biaya overhead pada aktivitas-aktivitas perusahaan. Sedangkan pada tahap ke dua, setiap metode meliputi prosedur penelusuran dan pembebanan biaya overhead ke produk.

2.6.1 Tahap Per ta ma

1. Mengidentifikasikan dan Mengklasifikasikan Aktivita s – Aktivitas Pada tahap ini biaya dari masing – masing aktivitas dikelompokkan kedalam suatu cost pool (kelompok biaya). Identifikasi aktivitas – aktivitas yang luas dikelompokkan ke dalam empat kategori aktivitas yaitu :

a. Aktivitas-aktivitas ber level Unit

Aktivitas berlevel unit adalah aktivitas yang dikerjakan setiap kali satu unit produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang diproduksi. Sebagai contoh tenaga langsung ,jam mesin dan jam listrik digunakan setiap saat satu produk dihasilkan. Bahan baku dan tenaga kerja langsung juga dikelompokkan sebagai aktivitas berlevel unit, namun tidak termasuk kedalam overhead. Biaya aktivitas berlevel unit adalah biaya yang besar kecilnya dipengaruhi oleh jumlah unit produk yang dihasilkan. Sebagai contoh adalah biaya listrik dan biaya operasi mesin.

b. Aktivitas-aktivitas ber level Batch.

tetap jika dihubungkan dengan jumlah unit produk yang diproduksi dalam setiap batch. Contoh Biaya aktivitas ini adalah biaya aktivitas set up, biaya penjadwalan produksi, biaya pengelolaan bahan dan biaya inspeksi.

c. Aktivitas-aktivitas ber level Pr oduk

Adalah aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi oleh perusahaan. Aktivitas ini mengkonsumsi masukan untuk mengembangkan produk atau memungkinkan produk untuk diproduksi atau dijual. Aktivitas ini dapat diulacak pada produk secara individual, namun sumber-sumber yang dikonsumsi oleh aktiviytas tersebut tidak dipengaruhi jumlah produk. Contoh adalah aktivitas penelitian dan pengembangan produk,perekayasaan proses,spesifikasi produk, perubahaan perekayasaan dan penigkatan produk. Biaya yang ditimbulkan dinamakan biaya aktivitas berlevel produk.Biaya aktivitas berlevel produk adalah biaya atas aktivitas yang dikerjakan untuk mendukung berbagai produk yng diproduksi perusahaan. Contoh biaya yang termasuk dalam kelompok ini adalah biaya penelitian dan pengembangan produk, biaya perekayasaan proses, biaya spesifikasi produk, biaya perubahan perekayasaan dan peningkatan produk.

d. Aktivitas ber level fasilitas.

dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Contoh aktivitas ini misalnya : manajemen pabrik , kebersihan, pajak bumi dan bangunan, serte depresiasi pabrik. Aktivitas manajemen pabrik bersifat administratif, misalnya aktivitas pengelolaan pabrik, karyawan.

2. Menentukan Cost Driver untuk masing – masing aktivitas.

Setelah pengklasifikasian berbagai aktivitas kedalam salah satu dari keempat kategori tersebut diatas, selanjutnya biaya dibebankan pada produk dengan menggunakan cost driver yang mencerminkan hubungan sebab-akibat antara konsumsi aktivitas dan biaya. Setiap kelompok aktivitas dapat dibentuk beberapa kelompok biaya (cost pool) dan setiap kelompok biaya digunakan satu cost driver. Sebagai contoh, kelompok aktivitas berlevel unit untuk membebankan biaya bahan baku dan biaya tenaga kerja langsung dapat dibeban secara langsung pada setiap jenis produk, dengan kata lain cost

drivernya adalah unit produk. Sedangkan untuk biaya overhead pabrik dapat

dikelompokkan kedalam misalnya :

Overhead berhubungan dengan bahan yang menggunakan cost driver

biaya bahan.

Overhead berhubungan dengan tenaga kerja yang menggunakan cost

driver biaya tenaga kerja langsung.

Overhead berhubungan dengan pengelolaan bahan yang menggunakan

cost driver jumlah perpindahan bahan.

Overhead berhubungan dengan setup yang menggunakan cost driver jumlah setup.

3. Menentukan Cost Pool Homogen

Setelah menentukan untuk setiap biaya dari aktivitas overhead, kemudian akan diperiksa apakah cost pool pada setiap kategori aktivitas ada yang homogen atau tidak. Kelompok biaya homogen (homogen cost pool) adalah sekumpulan biaya overhead yang terhubungkan secara logis dengan tugas – tugas yang dilaksanakan dan berbagai macam biaya tersebut dapat diterangkan oleh cost driver tunggal. Jadi agar dapat dimasukkan kedalam suatu kelompok biaya yang homogen, aktivitas – aktivitas overhead harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio komsumsi adalah proporsi masing – masing aktivitas yang dikonsumsi untuk setiap produk. Rasio tersebut dihitung dengan cara membagi jumlah suatu aktivitas yang dikonsumsi oleh suatu produk dengan jumlah seluruh aktivitas. Pengelompokan aktivitas berdasarkan level aktivitas yang sama maupun dengan berdasarkan cost driver yang sama.

4. Menentukan pool rate untuk masing masing cost pool

B A

PR = ÷

Dimana PR = Pool Rate

A = Homogenous cost pool

B = Cost driver tertentu untuk semua produk

2.6.2 Tahap Kedua

Tahap kedua ini menelusuri dan membebankan biaya tiap cost pool ke produk. Jadi biaya untuk setiap kelompok biaya overhead dilacak keberbagai jenis produk. Hal ini dilaksanakan dengan menggunakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk

+

+

=

2.6.3 Pemacu Biaya

Pengertian pemacu biaya menurut Brimson adalah suatu faktor yang kejadiannya menimbulkan biaya. Faktor ini menunjukkan suatu penyebab utana tingkat aktivitas, yang menyebabkan biaya dalam aktivitas-aktivitas selanjutnya. Pemacu biaya dapat diklasifikasikan ke dalam dua jenis utama (Supriyono, 1997 : 652 ):

1) Pemacu – pemacu Biaya yang Ber kaitan dengan Volume Pr oduksi

Pemacu – pemacu biaya yang berkaitan dengan volume produksi adalah pemacu – pemacu biaya yang dianggap pemacu sejumlah biaya yang berkaitan dengan volume produksi. Pemacu biaya jenis ini telah mendominasi sistem akuntansi biaya tradisional. Sebagian besar biaya-biaya pemanufakturan dianggap berkaitan erat denagn pemacu biaya tersebut. Dalam hal ini variabilitas biaya-biaya pemanufakturan dianggap dapat diterangkan dengan besarnya jam tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin, dan biaya bahan baku.

maka akan timbul sejumlah biaya yang terjadi karena pola aktivitas untuk memproduksi setiap jenis produk yang berbeda – beda. Dalam hal ini fokus pengukuran biaya diarahkan pertama-tama bukan ke produk, tetapi ke unit-unit yang menyebabkan aktivitas-aktivitas terjadi. Contoh pemacu – pemacu biaya yang tidak berkaitan dengan volume produksi :

a) Order pembelian. Banyaknya order pembelian yang dikeluarkan, dianggap memacu biaya – biaya penerimaan dan penanganan bahan baku.

b) Perintah perubahan perekayasaan (engineering change order). Banyaknya pemerintah perubahan perekayasaan produk-produk tertentu.

c) Putaran produksi (production run). Suatu putaran produksi biayanya memacu biaya-biaya seperti penjadwalan produksi, persiapan mesin (setup), dan inspeksi produksi.

d) Pengiriman (shipment). Banyaknya pengiriman yang dilakukan akan memacu biaya-biaya pengepakan dan pengiriman.

Biaya-biaya tersebut muncul bukan karena adanya perubahan volume produksi, tetapi karena diversitas dan komplesitas produk. Di dalam akuntansi aktivitas pemacu – pemacu biaya jenis kedua, memperoleh perhatian yang besar karena pemacu-pemacu biaya tesebut dapat digunakan untuk menerangkan sebab -sebab timbulnya biaya, maka langkah-langkah perbaikan bersinambungan menjadi terdukung.

1) Biaya Pengukuran

Dalam sistem ABC, sejumlah besar cost driver dapat dipilih dan digunakan. Jika memungkinkan, adalah sangat penting untuk memilih cost

driver yang menggunakan informasi yang siap tersedia. Informasi yang

tidak tersedia pada sistem yang ada sebelumnya berarti harus dihasilkan, dan akibatnya akan meningkatkan biaya sistem informasi perusahaan. Kelompok biaya (cost pool) yang homogen dapat menawarkan sejumlah kemungkinan cost driver. Untuk keadaan ini, cost driver yang dapat digunakan pada sistem informasi yang ada sebelumnya hendaknya dipilih. Pemilihan ini akan meminimumkan biaya pengukuran.

2) Pengukuran Tidak langsung dan Tingkat Korelasi

Pada struktur informasi yang ada sebelumnya dapat digunakan dengan cara lain untuk meminimukan biaya dalam memperoleh kuantitas cost

driver. Kadang-kadang dimungkinkan untuk mengganti cost driver yang

secara langsung mengukur penggunakan suatu aktivitas dengan suatu cost

driver yang secara tidak langsung mengukur penggunaan itu.

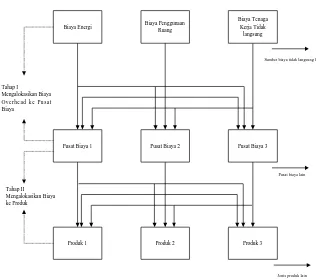

2.6.4 Pr osedur pembebanan Biaya Over head pada Sistem Tr adisional dan Sistem ABC

tenaga kerja langsung, jam mesin, biaya bahan baku langsung, dibebankan secara merata pada seluruh produk yang dihasilkan. Sistem biaya tradisional ini menggunakan pembebanan biaya dua tahap, tahap pertama biaya overhead produksi didistribusikan ke pusat-pusat biaya. Pada tahap kedua, biaya yang terakumulasi dalam tiap pusat biaya dialokasikan ke produk dengan menggunakan pemacu unit based tadi. Prosedur pembebanan atau pengalokasian

overhead dua tahap secara tradisional ini dapat dilihat pada gambar 2.3

Biaya Energi Biaya Penggunaan Ruang

Biaya Tenaga Kerja Tidak

langsung

Pusat Biaya 1 Pusat Biaya 2 Pusat Biaya 3

Produk 1 Produk 2 Produk 3

Gambar 2.3 Sistem Biaya Tradisional (Tunggal, Amin W,1995 : 225)

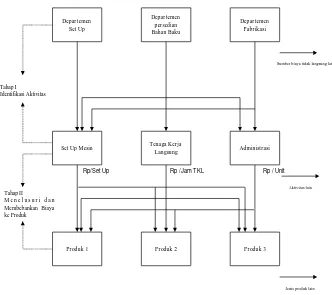

B) Pr osedur pembebanan Biaya Overhead pada Sistem Activity Based

Costing

aktivitas tahap pertama, biaya sumberdaya pendukung (dalam hal ini biaya

overhead pabrik) dibebankan ke aktivitas-aktivitas yang sesuai. Setelah

biaya-biaya overhead dibebankan ke aktivitas-aktivitas, kemudian biaya-biaya-biaya-biaya aktivitas-aktivitas tersebut dikelompokkan ke beberapa cost poll (pengelompokan biaya) yang homogen. Setelah pengelompokan biaya (cost pool) ditentukan, kemudian dapat dihitung suatu tarif untuk masing-masing pool. Tarif dihitung dengan cara membagi jumlah semua biaya di dalam cost pool dengan suatu ukuran aktivitas yang dilakukan.Tarif pool ini juga berarti biaya per unit pemacu biaya.

Kemudian dalam tahap kedua, biaya biaya aktivitas dibebankan ke produk berdasarkan konsumsi atau pemintaan aktivitas oleh masing-masing produk. Biaya – biaya tiap pool aktivitas ditelusur ke produk dengan menggunakan tarif pool dan ukuran besarnya sumberdaya yang dikonsumsi oleh tiap produk. Ukuran besarnya sumberdaya tersebut adalah penyederhanaan dari kuantitas pemacu biaya yang dikonsumsi oleh tiap produk.

Biaya overhead pabrik yang dibebankan dari tiap cost pool ke tiap produk dihitung dengan rumus berikut :

Overhead yang dibebankan = Tarif Kelompok Χ Jumlah pemacu biaya

yang dikonsumsi

Depar temen

Gambar 2.4 Sistem Biaya Berdasarkan Aktivitas (Tunggal, Amin W, 1995 :227)

2.6.5 Keunggulan ABC Dibandingkan Dengan Sistem Tr adisional

Menurut Amin Widjaja Tunggal (2003 : 26) keunggulan ABC dibanding system tradisional adalah :

2. ABC membagi konsumsi overhead kedalam empat kategori : unit, batch, produk, dan penopang fasilitas. Sistem tradisional membagi biaya overhead kedalam unit dan yang lain. Sebagai akibatnya ABC mengkalkulasi konsumsi sumber daya, tidak semata-mata pengeluaran organisional. ABC memfokus pada sumber biaya, tidak hanya dimana sumber biaya terjadi. Ini mengakibatkan lebih berguna untuk pengambilan keputusan. Manajemen dapat mengikuti bagaimanabiaya timbul dan menemukan cara-cara untuk mengurangi biaya.

3. Fokus ABC adalah pada biaya, mutu, dan faktor waktu. Sistem tradisional terutama memfokus pada kinerja keuangan jangka pendek, seperti laba, dengan cukup akurat. Apabila sistem tradisional digunakan untuk penetapan harga dan untuk mengidentifikasi produk yang menguntungkan, angka-angkanya tidak dapat diandalkan/dipercaya.

4. ABC memerlukan masukan dari seluruh departemen. Pwersyaratan ini mengarah ke integrasi organisasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi.

5. ABC mempunyai kebutuhan yang jauh lebih kecil untuk analisis varian daripada sistem tradisional, karena kelompok biaya (cost pools) dan pemacu (drivers) jauh lebih akurat dan jelas, dan karena ABC dapat menggunakan biaya historis pada akhir periode untuk menghitung biaya aktual apabila kebutuhan muncul.

6. Karena sistem ABC terdiri dari berbagai pusat biaya aktivitas (activity cost

yang digunakan untuk melakukan studi ABC seharusnya diharapkan lebih mendekati biaya actual daripada dengan system tradisional. Keuntungan ini secara drastic mengurangi keperluan untuk melakukan analisis varian antaraanggaran dan kalkulasi biaya aktual. Sebab itu, peranan analisis varian tampaknya berkurang kepentingannya. Tantangan utama terhadap pengambilan keputusan sehubungan dengan biaya overhead adalah mengidentifikasi biaya overhead yang berkenaan dengan suatu keputusan khusus. Tidak semuanya, atau bahkan seluruhnya, biaya overhead bervariasi dengan banyak tipe keputusan. Sistem yang baru, karena memisahkan overhead kedalam empat kategori : tingkat unit, tingkat batch, tingkat produk, dan tingkat penopang fasilitas, memperbaiki kemampuan manajemen untuk membuat keputusan yang informatif.

Sistem biaya tradisional tidak memisahkan overhead kedalam biaya yang berhubungan dengan batch produksi dari produk yang biayanya merupakan penopang produk (product sustaining), seperti aktivitas penyiapan mesin dan peralatan dengan penanganan material.

Biaya batch dan biaya penopang produk hanya menurun apabila jumlah batch atau produk dikurangi oleh suatu kepurtusan yang prospektif. Biaya-biaya ini tidak terpengaruh apabila hanya jumlah unit produksi diharapkan menurun sebagai akibat keputusan.

suatu fungsi dari aktivitas batch, produk, dan penopang aktivitas. Keuntungan utama menggunakan ABC adalah kemampuannya untuk mengukur konsumsi overhead berdasarkan aktivitas batch dan penopang produk dan mengalokasi overhead secara akurat ke produk. Keunggulan besar dari overhead sering disebabkan oleh aktivitas tingkat non-unit (non-unit-level-activities). Hanya tepat dengan ABC, karena overhead penopang aktivitas tidak mencakup banyak aktivitas yang dapat dikaitkan secara langsung ke produk.

2.7Penelitian ter dahulu

Hasil penelitian sebelumnya tentang activity based costing adalah:

1. Argo Widodo, dengan judul evaluasi dalam menentukan harga pokok produksi dengan metode activity based costing system (ABC system) di PT Multi Manao Indonesia Gresik, UPN “Veteran” Jawa Timur, 2005. Perumusan masalah dari peneliatian tersebut adalah berapa harga pokok produksi dari masing-masing produk yang sebenarnya dengan menggunakan metode activity

based costing system?. Penelitian tersebut dilakukan bertujuan untuk

digunakan dalam penelitian tersebut adalah biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik, sehingga dapat diketahui dari penelitian tersebut adalah total biaya produksi perusahaan didapatka sebesar Rp. 26,989,145,259.99. Total pendapatan perusahaan dengan metode konvensional sebesar Rp. 35,197,350,000.00 dan metode activity based

costing sebesar Rp. 35,196,989,897.87. Laba perusahaan berdasarkan harga

jual pasar dengan metode konvensional didapatka sebesar Rp. 8,208,204,740.01, sedangkan dengan metode ABC didapatkan sebesar Rp. 8,207,844,637.89.

3. Ari Herlambang, dengan judul penentuan harga pokok produksi tas shopping bag dengan metode Activity Based Costing (ABC) di PT. X, UPN “Veteran” Jawa Timur, 2011. Perumusan masalah dari penelitian tersebut adalah bagaimana menentukan harga pokok produksi tas shopping bag yang optimal. Penelitian tersebut dilakukan bertujuan untuk menentukan harga pokok produk yang optimal sehingga tidak terjadi penyimpangan harga pokok produksi, serta dapat menetapkan harga jual yang optimal. Penelitian tersebut dilakukan di PT. X terletak di jalan seduri RT 03 RW 01 kecamatan Balong Bendo Sidoarjo Jawa Timur. Penelitian dilakukan mulai bulan Juli sampai dengan September 2011. Dalam penelitian ini diperlukan variable-variabel yang perlu diperhitungkan. Adapun variable-variabel yang diperlukan dalam penelitian ini adalah: Jam Tenaga Kerja, Jam Mesin, transportasi, Biaya Bahan Baku Langsung, Biaya Tenaga Kerja Langsung dan Biaya Overhead Pabrik. Dari hasil pengolahan data untuk menetukan harga pokok produksi dengan menggunakan metode konvensional dan metode ABC (Activity Based

Costing) didapatkan perbandingan biaya harga pokok produksi yang berbeda.

produksi (undercosting). Kemudian pada bulan Juni 2011 terlalu tinggi (overcosting). Sedangkan harga pokok produksi untuk produk Bulat pada bulan Jnuari, April sampai dengan Juni 2011 terlalu rendah dalam menentukan harga pokok produksi (undercosting). Kemudian pada bulan Februari dan Maret 2011 terlalu tinggi (overcosting). Penetapan harga pokok produksi dengan menggunakan metode ABC (Activity Based Costing) pada kenyataanya lebih akurat dan jelas daripada menggunakan metode konvensional.

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Lokasi pencarian data untuk penelitian ini di lakukan di PT. X terletak daerah Surabaya, Jawa Timur. penelititan dilakukan mulai bulan Agustus 2011 sampai data tercukupi.

.

3.2 Identifikasi Var iabel Penelitian

Pada penelitian ini dilakukan perbandingan antara sistem akuntansi biaya tradisional dengan sistem biaya berdasarkan aktivitas dalam perhitungan harga pokok produk. Identifikasi variabel yang dilakukan di PT X, akan memberikan kemudahan dalam proses pengumpulan data dan analisa masalah yang dilakukan.

Variabel dalam suatu penelitian terdiri dari dua macam, yaitu : 1. Variable Terikat.

Variable terikat adalah variabel yang dipengaruhi oleh variabel bebas. Dalam hal ini adalah harga pokok produksi sepatu yang optimal.

2. Variabel Bebas.

Variabel bebas adalah variabel yang mempengaruhi variabel terikat. Yang termasuk variable bebas disini adalah :

a. Jam Tenaga Kerja

b. Jam Mesin

Jam mesin adalah waktu yang dikonsumsi oleh mesin yang ada di dalam perusahaan untuk mengubah bahan baku menjadi produk jadi.

c. Transportasi

Transportasi adalah kegiatan untuk memindahkan material baik bahan maupun produk jadi

d. Biaya bahan baku langsung

Yaitu biaya yang digunakan untuk membeli bahan baku yang diperlukan dalam proses produksi suatu perusahaan.

e. Biaya tenaga kerja langsung

Yaitu biaya yang dibebankan untuk penggunaan tenaga kerja manusia selama proses produksi berlangsung

f. Biaya overhead pabrik

3.3 Metode Pengumpulan Data

Dalam penelitian ini diperlukan suatu data yang berguna untuk diolah dan , menghasilkan suatu kesimpulan. Data dapat diperoleh dengan beberapa metode. Untuk itu guna menunjang penelitian ini digunakan kombinasi beberapa metode pengumpulan data, yaitu :

a) Interview, yaitu mengumpulkan data dengan cara mengadakan wawancara secara langsung dengan para karyawan yang ada hubungannya dengan penelitian yang diambil.

b) Observasi, yaitu mengumpulkan data dengan cara melakukan pengamatan secara langsung terhadap obyek yang akan diteliti.

c) Dokumenter, yaitu teknik pengumpulan data dengan cara membaca dokumen yang ada pada perusahaan.

3.4 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah : metode kuantitatif, yaitu mengelola data yang telah dikumpulkan dari obyek penelitian dengan model matematis, langkah yang digunakan untuk menghitung adalah sebagai berikut :

3.4.1 Penentua n Biaya Overhead Ber dasar kan Sistem Tradisional Menurut Amin Widjaja Tunggal (hal 32-35)