Lampiran 1 Kuesioner

Nomor kuesioner :

Kepada,

Yth. Para Responden

Dalam rangka menyelesaikan skripsi saya, guna memenuhi salah satu syarat untuk

memperoleh gelar sarjana ekonomi, saya Rumondang Amelia Lubis (120503146) mahasiswi

Fakultas Ekonomi Dan Bisnis jurusan Strata I Akuntansi Universitas Sumatera Utara

melakukan penelitian dengan judul “ Pengaruh Keefektifan Pengendalian Internal, Gaya Kepemimpinan, Dan Pengembangan Mutu Karyawan terhadap Pencegahan Kecurangan

Akuntansi Pada RSU. Dr. Pirngadi Medan. Saya mohon kesediaan Anda mengisi kuesioner di

bawah ini dengan jujur dan benar. Data atau informasi yang terkumpul akan saya gunakan

untuk hanya untuk kepentingan ilmiah semata. Saya ucapkan terima kasih banyak atas bantuan,

partisipasi dan kerjasama yang Anda berikan.

Hormat saya,

Petunjuk Pengisian :

1. Isilah data responden pada tempat yang telah disediakan.

2. Berilah jawaban untuk setiap nomor kuesioner dengan member tanda check list ( √ ) pada kolom disebelah pernyataan.

STS = Sangat Tidak Setuju

TS = Tidak Setuju

KS = Kurang Setuju

S = Setuju

SS = Sangat Setuju

3. Berikanlah jawaban yang sejujurnya.

4. Kami akan menjamin kerahasiaan jawaban anda.

Identitas Responden :

Umur : ……. tahun

Jenis Kelamin : L/P

Pendidikan Terakhir : SMA/D3/S1/S2

No Pernyataan STS TS KS S SS Efektifitas Pengendalian Intern

1. Ditempat anda bekerja, transaksi – transaksi dilaksanakan sesuai dengan persetujuan/wewenang, baik yang bersifat umum atau khusus.

2. Di tempat anda bekerja, bila laporan keuangan perlu segera diterbitkan, maka otorisasi transaksi dan bukti pendukung dapat diabaikan.

3. Ditempat anda bekerja, penyimpangan yang terjadi harus dilaporkan kepada manajemen.

4. Ditempat anda bekerja, pengawasan bidang akuntansi selain dilakukan oleh auditor internal juga dilakukan oleh auditor eksternal.

5. Ditempat anda bekerja, pengendalian intern bidang akuntansi sudah ada dan berjalan dengan baik.

6. Pemisahan fungsi untuk setiap tugas telah dilakukan oleh perusahaan tempat anda bekerja.

7. Di tempat anda bekerja, sistem akuntansi tidak dapat mencatat seluruh informasi kegiatan operasional perusahaan.

8. Di tempat anda bekerja, buku pegangan prosedur akuntansi dan bagian rekening (

chart of accounts ) telah digunakan.

9. Sistem pengolahan data secara mekanis atau elektronis ataupun kombinasi keduanya, telah dilakukan oleh perusahaan tempat anda bekerja.

10. Pengawasan dilakukan pada saat atau waktu yang beralasan dan mendadak ( tanpa pemberitahuan terlebih dahulu ) dilakukan oleh perusahaan tempat anda bekerja.

12. Pemanfaatan teknologi informasi

(penggunaan password,

mendokumentasikan dokumen secara terstruktur dll ) telah dimanfaatkan dengan baik di tempat anda bekerja.

Gaya Kepemimpinan STS TS KS S SS

13. Pimpinan anda hanya mengajukan tujuan yang ingin dicapai dan menyerahkan kepada anda bagaimana cara mencapainya.

14. Pimpinan anda sering menekankan pentingnya tugas dan meminta anda melaksanaka tugas dengan sebaik-baiknya.

15. Ketika member tugas, atasan anda sering menekankan pentingnya efisiensi dan

meminta anak buah untuk

menyelesaikan tugas sesegera mungkin. 16. Ketika memberikan tugas atasan anda

sering memberitahu anak buah untuk tidak merusak hubungan dengan orang-orang tertentu .

17. Ketika member tugas, atasan anda biasanya berdiskusi dengan anda, dan jarang memberikan perintah secara leterlek (kaku).

18. Pimpinan anda menekankan pentingnya menjalin hubungan baik dengan anak buah.

Pengembangan Mutu Karyawan STS TS KS S SS

19. Di tempat anda bekerja, diberikan sekolah ataupun kuliah gratis bagi karyawan yang berprestasi.

20. Ditempat anda bekerja, diberikan

pelatihan tentang pemahaman

pengendalian internal secara berkala. 21. Ditempat anda bekerja, diberikan

pelatihan tentang pemahaman pencegahan terhadap kecurangan akuntansi.

bekerja setiap saat di lingkungan perusahaan.

23. Diberikan penghargaan ataupun bonus kepada karyawan yang berprestasi di tempat anda bekerja

24. Tidak pernah diadakan pelatihan dalam bentuk apa pun untuk pengembangan mutu karyawan di perusahaan tempat anda bekerja.

25. Pelatihan yang pernah diadakan oleh perusahaan tempat anda bekerja, memang sesuai dengan kebutuhan karyawan dalam melaksanakan tugas pokok dan fungsinya di perusahaan.

26. Mutu karyawan menjadi sesuatu hal yang sangat penting di perusahaan tempat anda bekerja. Contohnya penempatan karyawan sesuai dengan bidang ilmunya.

Pencegahan Kecurangan Akuntansi STS TS KS S SS

27. Anda ikut merasa memiliki perusahaan di tempat anda bekerja sekarang,sehingga anda ikut membantu perusahaan dengan memberikan saran demi tercapainya tujuan perusahaan.

28. Anda mengetahui dan menaati setiap pengendalian internal yang ada, dalam melakukan tanggung jawab di perusahaan tempat anda bekerja.

29. Di perusahaan tempat anda bekerja, kesadaran mengenai bahaya kecurangan akuntansi yang mengintai cukup tinggi. 30. Penilaian resiko terjadinya kecurangan

oleh bagian yang terkait dengan bidang akuntansi dilakukan dari waktu ke waktu. 31. Di perusahaan tempat anda bekerja,

memiliki suatu aturan yang tegas terhadap semua pihak yang melakukan kecurangan akuntansi. Contohnya sanksi pemutusan hubungan kerja.

33. Di perusahaan tempat anda bekerja, pencegahan terhadap terjadinya kecurangan akuntansi dilakukan dengan sangat baik.

34. Tidak pernah terjadi kecurangan akuntansi yang dilakukan oleh karyawan di perusahaan tempat anda bekerja

35. Anda memiliki suatu tanggung jawab moral untuk melakukan tanggung jawab semaksimal mungkin di perusahaan tempat anda bekerja sesuai dengan tujuan yang ingin di capai perusahaan.

36. Anda merasa nyaman untuk bekerja di lingkungan perusahaan tempat anda bekerja saat ini

37. Anda menilai bahwa seluruh kebijakan – kebijakan yang berlaku di perusahaan tempat anda bekerja sudah sesuai dengan tujuan yang ingin di capai oleh perusahaan

Tabulasi Data Dan Uji Statistik Deskriptif

Keterangan Gaya Kepemimpinan (X2)

P13 P14 P15 P16 P17 P18

STS 2 0 0 0 0 0

TS 12 1 6 0 0 0

KS 8 2 7 2 0 2

S 15 23 17 32 24 24

SS 2 13 9 5 15 13

Rata-Rata 3.077 4.231 3.744 4.077 4.385 4.282

Jumlah 39 39 39 39 39 39

Keterangan Gaya Kepemimpinan (X2)

P13 P14 P15 P16 P17 P18

STS 5.128 0 0 0 0 0

TS 30.77 2.564 15.38 0 0 0

KS 20.51 5.128 17.95 5.128 0 5.128 S 38.46 58.97 43.59 82.05 61.54 61.54 SS 5.128 33.33 23.08 12.82 38.46 33.33 Jumlah 100 100 100 100 100 100 Keteranga

n

Distribusi Frekuensi Efektifitas Pengendalian Intern (X1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12

STS 0 12 0 0 0 0 8 0 0 0 0 0

TS 0 19 0 0 0 0 17 0 0 0 0 0

KS 0 5 1 8 7 4 5 1 3 4 1 3

S 25 2 27 22 19 17 7 28 27 25 25 23

SS 14 1 11 9 13 18 2 10 9 10 13 13

Rata-Rata 4.35

9 2

4.25 6 4.02 6 4.15 4 4.35 9 2.43 6 4.23 1 4.15 4 4.15 4 4.30 8 4.25 6

Jumlah 39 39 39 39 39 39 39 39 39 39 39 39

Keteranga n

Distribusi Persentase (%) Efektifitas Pengendalian Intern (X1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12

STS 0

30.7

7 0 0 0 0

20.5

1 0 0 0 0 0

TS 0

48.7

2 0 0 0 0

43.5

9 0 0 0 0 0

KS 0

12.8 2 2.56 4 20.5 1 17.9 5 10.2 6 12.8 2 2.56 4 7.69 2 10.2 6 2.56 4 7.69 2

S 64.1 5.12 8 69.2 3 56.4 1 48.7 2 43.5 9 17.9 5 71.7 9 69.2

3 64.1 64.1 58.9

7

Keterangan Pengembangan Mutu Karyawan (X3)

P19 P20 P21 P22 P23 P24 P25 P26

STS 8 0 0 0 1 9 0 0

TS 15 0 0 0 8 13 0 0

KS 5 5 3 3 6 5 3 0

S 9 31 32 29 21 9 26 26

SS 2 3 4 7 3 3 10 13

Rata-Rata 2.538 3.949 4.026 4.103 3.436 2.59 4.179 4.333

Jumlah 39 39 39 39 39 39 39 39

Keterangan Pengembangan Mutu Karyawan (X3)

P19 P20 P21 P22 P23 P24 P25 P26

STS 20.51 0 0 0 2.564 23.08 0 0

TS 38.46 0 0 0 20.51 33.33 0 0

KS 12.82 12.82 7.692 7.692 15.38 12.82 7.692 0 S 23.08 79.49 82.05 74.36 53.85 23.08 66.67 66.67 SS 5.128 7.692 10.26 17.95 7.692 7.692 25.64 33.33

Jumlah 100 100 100 100 100 100 100 100

Keterangan Pencegahan Kecurangan Akuntansi (Y)

P27 P28 P29 P30 P31 P32 P33 P34 P35 P36 P37

STS 0 0 0 0 0 0 0 0 0 0 0

TS 0 0 0 0 0 0 0 0 0 0 0

KS 0 2 7 4 6 4 4 15 1 1 1

S 33 26 26 28 19 30 27 18 26 25 25

SS 6 11 6 7 14 5 8 6 12 13 13

Rata-Rata 4.154 4.231 3.974 4.077 4.205 4.026 4.103 3.769 4.282 4.308 4.308

Jumlah 39 39 39 39 39 39 39 39 39 39 39

Keterangan Pencegahan Kecurangan Akuntansi (Y)

P27 P28 P29 P30 P31 P32 P33 P34 P35 P36 P37

STS 0 0 0 0 0 0 0 0 0 0 0

TS 0 0 0 0 0 0 0 0 0 0 0

KS 0 5.128 17.95 10.26 15.38 10.26 10.26 38.46 2.564 2.564 2.564 S 84.62 66.67 66.67 71.79 48.72 76.92 69.23 46.15 66.67 64.1 64.1

Lampiran 3

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Efektifitas Pengendalian

Intern 39 43 55 46.69 2.957

Gaya Kepemimpinan 39 20 30 23.79 2.628

Pengembangan Mutu

Karyawan 39 24 40 29.15 3.150

Pencegahan Kecurangan

Akuntansi 39 40 55 45.44 3.508

Lampiran 4

Uji Validitas dan Reliabilitas untuk Variabel Efektifitas Pengendalian Intern (X1)

Reliability Statistics

Cronbach's

Alpha N of Items

.924 12

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 45.1000 28.576 .707 .917

p2 45.5000 25.983 .616 .923

p3 45.1000 29.059 .515 .923

p4 45.3000 27.734 .742 .915

p5 45.3333 26.368 .770 .913

p6 45.2667 27.168 .725 .915

p7 45.6000 26.455 .499 .932

p8 45.2333 27.495 .816 .913

p9 45.2667 27.237 .797 .913

p10 45.3333 26.575 .809 .912

p11 45.1667 27.868 .788 .914

Lampiran 5

Uji Validitas dan Reliabilitas untuk Variabel Gaya Kepemimpinan (X2)

Reliability Statistics

Cronbach's

Alpha N of Items

.951 6

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p13 17.8333 20.695 .563 .971

p14 17.7000 17.666 .832 .945

p15 17.6333 17.206 .898 .936

p16 17.6000 17.766 .946 .932

p17 17.4667 17.154 .929 .933

Lampiran 6

Uji Validitas dan Reliabilitas untuk Variabel Pengembangan Mutu Karyawan (X3)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p19 23.5667 47.151 .590 .941

p20 22.9000 42.645 .945 .917

p21 22.7333 43.995 .924 .920

p22 22.7000 41.183 .929 .916

p23 23.1000 45.266 .596 .942

p24 23.4000 48.593 .488 .947

p25 22.7000 41.528 .903 .918

p26 22.5333 41.154 .895 .919

Reliability Statistics

Cronbach's

Alpha N of Items

Lampiran 7

Uji Validitas dan Reliabilitas untuk Variabel Pencegahan Kecurangan Akuntansi (Y)

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p27 40.7333 20.478 .511 .919

p28 40.8000 18.510 .668 .912

p29 41.1333 18.326 .642 .914

p30 40.9667 18.309 .714 .910

p31 40.9000 18.645 .591 .917

p32 40.8667 20.671 .681 .916

p33 41.0667 17.720 .807 .905

p34 41.1667 16.833 .839 .903

p35 40.7000 19.597 .717 .911

p36 40.6667 19.264 .775 .908

p37 40.6667 19.264 .775 .908

Reliability Statistics

Cronbach's

Alpha N of Items

Lampiran 9

Hasil Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.95203871

Most Extreme Differences Absolute .112

Positive .112

Negative -.071

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .715

a. Test distribution is Normal. b. Calculated from data. Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas

Pengendalian Intern (X1)

.387 .181 .326 2.132 .040 .865 1.156

Gaya Kepemimpinan (X2)

.125 .205 .093 .608 .547 .861 1.161

Pengembangan Mutu Karyawan (X3)

.368 .179 .326 2.060 .047 .806 1.241

Lampiran 10

Lampiran 11 Hasil Uji Hipotesis

Hasil Uji Koefisien Determinasi

Uji-F Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas

Pengendalian Intern (X1)

.387 .181 .326 2.132 .040 .865 1.156

Gaya Kepemimpinan (X2)

.125 .205 .093 .608 .547 .861 1.161

Pengembangan Mutu Karyawan (X3)

.368 .179 .326 2.060 .047 .806 1.241

a. Dependent Variable: Pencegahan Kecurangan Akuntansi (Y) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .540a .292 .231 3.07595

a. Predictors: (Constant), Pengembangan Mutu Karyawan (X3), Efektifitas Pengendalian Intern (X1), Gaya Kepemimpinan (X2) b. Dependent Variable: Pencegahan Kecurangan Akuntansi (Y)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 136.438 3 45.479 4.807 .007a

Residual 331.152 35 9.461

Total 467.590 38

a. Predictors: (Constant), Pengembangan Mutu Karyawan (X3), Efektifitas Pengendalian Intern (X1), Gaya Kepemimpinan (X2)

Uji Signifikansi Pengaruh Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas

Pengendalian Intern (X1)

.387 .181 .326 2.132 .040 .865 1.156

Gaya Kepemimpinan (X2)

.125 .205 .093 .608 .547 .861 1.161

Pengembangan Mutu Karyawan (X3)

.368 .179 .326 2.060 .047 .806 1.241

Lampiran 12 Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 3 33 2.891564

0.05 3 34 2.882604

0.05 3 35 2.874187

0.05 3 36 2.866266

0.05 3 37 2.858796

0.05 3 38 2.851741

0.05 3 39 2.845068

0.05 3 40 2.838745

0.05 3 41 2.832747

0.05 3 42 2.827049

0.05 3 43 2.821628

0.05 3 44 2.816466

0.05 3 45 2.811544

0.05 3 46 2.806845

0.05 3 47 2.802355

0.05 3 48 2.798061

0.05 3 49 2.793949

0.05 3 50 2.790008

0.05 3 51 2.786229

0.05 3 52 2.7826

0.05 3 53 2.779114

0.05 3 54 2.775762

0.05 3 55 2.772537

0.05 3 56 2.769431

0.05 3 57 2.766438

0.05 3 58 2.763552

0.05 3 59 2.760767

0.05 3 60 2.758078

0.05 3 61 2.755481

0.05 3 62 2.75297

0.05 3 63 2.750541

0.05 3 64 2.748191

0.05 3 65 2.745915

0.05 3 66 2.743711

0.05 3 67 2.741574

0.05 3 68 2.739502

0.05 3 69 2.737492

0.05 3 70 2.735541

0.05 3 71 2.733647

0.05 3 72 2.731807

0.05 3 74 2.72828

0.05 3 75 2.726589

0.05 3 76 2.724944

0.05 3 77 2.723343

0.05 3 78 2.721783

0.05 3 79 2.720265

0.05 3 80 2.718785

0.05 3 81 2.717343

0.05 3 82 2.715937

0.05 3 83 2.714565

0.05 3 84 2.713227

0.05 3 85 2.711921

0.05 3 86 2.710647

0.05 3 87 2.709402

0.05 3 88 2.708187

0.05 3 89 2.706999

0.05 3 90 2.705838

0.05 3 91 2.704703

0.05 3 92 2.703594

0.05 3 93 2.702509

0.05 3 94 2.701448

0.05 3 95 2.700409

0.05 3 96 2.699393

0.05 3 97 2.698398

0.05 3 98 2.697423

0.05 3 99 2.696469

0.05 3 100 2.695534

0.05 3 101 2.694618

Lampiran 13 Tabel Distribusi T

Derajat Bebas Tingkat Signifikansi T Tabel

33 0.05 2.034515

34 0.05 2.032244

35 0.05 2.030108

36 0.05 2.028094

37 0.05 2.026192

38 0.05 2.024394

39 0.05 2.022691

40 0.05 2.021075

41 0.05 2.019541

42 0.05 2.018082

43 0.05 2.016692

44 0.05 2.015368

45 0.05 2.014103

46 0.05 2.012896

47 0.05 2.01174

48 0.05 2.010635

49 0.05 2.009575

50 0.05 2.008559

51 0.05 2.007584

52 0.05 2.006647

53 0.05 2.005746

54 0.05 2.004879

55 0.05 2.004045

56 0.05 2.003241

57 0.05 2.002465

58 0.05 2.001717

59 0.05 2.000995

60 0.05 2.000298

61 0.05 1.999624

62 0.05 1.998971

DAFTAR PUSTAKA

American Institute of Certified Public Accountants (AICPA), 2007. Consideration of Fraud

in a Financial Statement Audit. AU Section 316. PCAOB Standards and Related Rules

as of December 2006. New York, NY: AICPA.

Arsito, 2014. Pengaruh Keefektifan Pengendalian Intern Bidang Akuntansi, dan

Pengembangan Mutu Karyawan Terhadap Pencegahan Kecurangan AKuntansi Di Universitas Bengkulu, Skripsi Fakulats Ekonomi, Universitas Bengkulu.

Association of Certified Fraud Examiners Manual, 2006 Edition.

Committee of Sponsoring Organizations of Teadway Commission (COSO), Internal Control

Integrated Framework. AICPA Publication.

Gibson, 1996. Organisasi, Edisi Kelima, Gelora Aksara Pratama, Jakarta

Ghozali, Imam, 2009.Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 4. Badan Penerbit UNDIP, Semarang.

Hartadi, Bambang. 1999. Sistem Pengendalian Intern, dalam hubungannya dengan

manajemen dan audit, Edisi Ketiga, BPFE-Yogyakarta, Yogyakarta.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik, Cetakan Kedua. Salemba Empat, Jakarta.

Intosai, 2004.Guidelines for Internal Control Standars for the Public Sector,www.intosaLorg, Austria.

Midjan dan Susanto. 2001, Sistem Informasi Akuntansi I Edisi 8, Bandung, Lingga Jaya.

Monica, Agnes, 2012. Kualitas prosedur pengendalian internal: antecedents dan pengaruh

moderating pada keadilan organasitional dan kecurangan pegawai, Skripsi Fakultas

Ekonomi, Universitas Sumatera Utara, Medan.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta

Pramudita, 2013. Analisis Fraud Di Sektor Pemerintahan Kota Salatiga, Skripsi Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang.

Purwitasari, Anggit, 2013. Pengaruh Pengendalian Internal Dan Komitmen Organisasi Dalam

Pencegahan Fraud Pengadaan Barang (Survey Pada 5 Rumah Sakit Di Bandung).

Skripsi Fakultas Ekonomi, Universitas Widyatama.

Simanjuntak, Sahap, Tua, Nico, 2013. Pengaruh Keefektifan Pengendalian Intern Bidang

Akuntansi Dan Pengembangan Mutu Karyawan Terhadap Pencegahan Kecurangan Akuntansi Di Perusahaan, Skripsi Fakultas Ekonomi Universitas sumatera Utara,

Medan.

Sekaran, Uma, 2006. Research Methods For Business, Edisi 4, Salemba Empat, Jakarta

Singleton, T. W.; Singleton, A. J.; Bologna, G. J.; Lindquist, R. J. 2006. Fraud Auditing and

Forensic Accounting Third Edition. John Wiley & Sons, Inc., Hoboken, New Jersey.

Sugiyono, 2011. Statistika Untuk Penelitian, Edisi 2, Jilid 1, Alfabeta, Bandung.

Thoha, 2007. Kepemimpinan Dalam Manajemen, Edisi Pertama, Rajawali Press, Jakarta

Tugiman, Hiro, 1997. Pandangan Baru Internal Auditing, Edisi Pertama, KANISIUS (Anggota IKAPI), Yogyakarta.

Zulkarnain, 2013. Faktor-Faktor Yang Mempengaruhi Terjadinya Fraud Di Sektor

Pemerintahan. Skripsi Fakultas Ekonomi, Jurusan Akuntansi, Universitas Negeri

Semarang

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Berdasarkan masalah yang ingin diteliti, penelitian ini merupakan penelitian kuantitatif

dengan menggunakan metode survey, yang mana data pokok dari sampel suatu populasi

dikumpulkan denagn menggunakan instrument kuesioner di lapangan.

3.2. Tempat Dan Waktu Penelitian

Penelitian ini dilakukan di RSU. Dr. Pirngadi Medan Jalan Prof. H.M. Yamin, SH. No.

47 Medan, Sumatera Utara. Penelitian dilakukan pada bulan Mei 2016 sampai dengan selesai.

3.3. Definisi Operasional

3.3.1. Pencegahan Kecurangan Akuntansi

Mencegah lebih baik daripada mengobati. Kecurangan telah menjadi suatu penyakit

yang harus dapat dilawan oleh setiap elemen di perusahaan demi tercapainya tujuan

perusahaan. Dalam upaya mencegah kecurangan (fraud), dimulai dari pengendalian intern,

menanamkan kesadaran tentang adanya kecurangan (fraud awareness) pada setiap elemen

perusahaan dan upaya menilai risiko terjadinya kecurangan (fraud risk assessment) yang

dilakukan dari waktu ke waktu oleh manajemen, termasuk dewan komisaris dan direksi.

Instrumen yang digunakan untuk mengukur pencegahan kecurangan akuntansi terdiri dari 11

item pertanyaan. Untuk pencegahan kecurangan akuntansi kuesioner diadaptasi dari

Simanjuntak (2010), setiap item pertanyaan diberikan scoring 1-5. Semakin tinggi nilai yang

ditunjukkan maka pencegahan kecurangan akuntansi semakin efektif.

Pengendalian intern, dibuat untuk mencegah terjadinya inefisiensi yang tujuannya

adalah menjaga kekayaan perusahaan, menghasilkan laporan keuangan yang wajar dan

memeriksa keakuratan data akuntansi. Instrumen yang digunakan untuk mengukur efektifitas

pengendalian intern terdiri dari 12 item pertanyaan. Untuk pencegahan kecurangan akuntansi

kuesioner diadopsi dari Simanjuntak (2010), setiap item pertanyaan diberikan scoring 1-5.

Semakin tinggi nilai yang ditunjukkan maka efektifitas pengendalian intern semakin efektif.

3.3.3. Gaya Kepemimpinan

Gaya kepemimpinan yang digunakan oleh seorang pemimpin untuk mempengaruhi

di dalam mengatur dan mengkoordinasikan bawahannya dalam rangka pencapaian tujuan

perusahaan yang efektif. Instrumen yang digunakan untuk mengukur efektifitas pengendalian

intern terdiri dari 6 item pertanyaan. Untuk pencegahan kecurangan akuntansi kuesioner diadopsi dari Mas’ud (2004), setiap item pertanyaan diberikan scoring 1-5. Semakin tinggi

nilai yang ditunjukkan maka gaya kepemimpinan semakin efektif.

3.3.4. Pengembangan Mutu Karyawan

Pengembangan mutu karyawan berarti menyangkut usaha-usaha meningkatkan

pengetahuan karyawan dan keahlian atau keterampilannya. Pengembangan mutu karyawan

dimaksudkan untuk mendorong karyawan bekerja lebih keras dan baik, berusaha memiliki

tingkat moral yang tinggi dan karenanya akan menghasilkan tugas-tugas yang dikerjakan

secara efisien. Instrumen yang digunakan untuk mengukur keefektifan pengembangan mutu

karyawan terdiri dari 8 item pertanyaan. Respon dari responden diukur dengan skala Likert 1 – 5, Untuk pencegahan kecurangan akuntansi kuesioner diadops dari Simanjuntak (2010),

setiap item pertanyaan diberikan scoring 1-5. Semakin tinggi nilai yang ditunjukkan maka

pengembangan ,mutu karyawan semakin efektif.

Tabel 3.1.

Variabel Instrumen

Penelitian Indikator

Efektifitas Pengendalian

Intern (X1)

Diadopsi dari Simanjuntak

(2010)

Pengamanan harta/aktiva.

Dipercayainya catatan akuntansi.

Pemberian otorisasi terhadap setiap transaksi.

Metode pengolahan data.

Tanggung jawab manajemen.

Pemisahan fungsi.

Pengendalian fisik.

Pemantauan dan evaluasi. Gaya

Kepemiminan (X2)

Diadopsi dari

Mas’ud (2004) Gaya Kepemimpinan Direktif. Gaya Kepemimpinan Suportif.

Gaya Kepemimpinan Berorientasi Pada Prestasi.

Gaya Kepemimpinan Partisipatif Pengembangan

mutu karyawan (�3)

Diadopsi dari Simanjuntak

(2010)

Pengembangan intelektualitas.

Pengembangan keterampilan. Pengembangan sikap.

Pencegahan Kecurangan Akuntansi (Y) Diadopsi dari Simanjuntak (2010)

Pengendalian intern.

Menanamkan kesadaran tentang adanya kecurangan.

Menilai risiko terjadinya kecurangan Sumber: data olahan peneliti

3.4. Skala Pengukuran Variabel

Skala pengukuran untuk variabel X dan variabel Y adalah ordinal dengan tipe skala

likert. Tipe skala likert ini digunakan untuk mengukur sikap, pendapat dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial. Dengan pengukuran menggunakan skala

likert ini, responden diminta mengisi pernyataan dalam skala ordinal berbentuk verbal dalam

jumlah kategori tertentu. Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif).

Tabel 3.2.

Scoring Jawaban Kuisioner

Jawaban Responden Skor

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: data olahan peneliti

Dalam tipe skala likert, jawaban dari responden dikategorikan menjadi 5 (lima) kategori

tanggapan, yakni sangat setuju, setuju, kurang setuju (Ragu - ragu), tidak setuju dan sangat

tidak setuju.

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah pegawai yang

berada di bawah koordinasi Wakil Direktur Umum. Responden yang dikirimi kuesioner dipilih

dengan cara random.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut. Dalam penelitian ini, kuesioner akan diarahkan kepada bagian keuangan yang ada

pada RSU. Dr. Pringadi Medan karena yang posisi jabatan ini mengetahui dengan baik seluruh

kegiatan di rumah sakit tersebut.

Jumlah pegawai bagian keuangan yang ada pada RSU. Dr. Pringadi Medan sebanyak

27 orang yang terdiri dari sub bagian verifikasi pengeluaran dan penerimaan dana dan sub

bagian akuntansi sebanyak 8 orang. Dengan demikian jumlah sampel yang akan saya gunakan

pada penelitian ini sebanyak 39 orang.

Jenis data yang dipakai dalam penelitian ini adalah data primer (primary data).

Sumber data dalam penelitian ini diperoleh dengan memberikan kuesioner dan melakukan

wawancara langsung kepada para responden yang menjadi sampel dalam penelitian ini.

Instrumen pertanyaan dalam kuesioner dan wawancara langsung pada para responden yang

diberikan oleh peneliti merupakan instrumen pertanyaan yang diadaptasi dari para peneliti

sebelumnya, yaitu dari Ikatan Akuntan Indonesia (2001), Hartadi (1999), Simanjuntak (2010), dan Mas’ud (2004)

3.7. Metode Pengumpulan Data

Metode pengumpulan data menggunakan survey method, yaitu data diperoleh dengan

pendistribusian kuesioner yang diberikan kepada responden secara langsung maupun melaui

jaringan link person. Responden yang sempat dan bersedia secara langsung menjawab

kuesioner yang diberikan dapat langsung dikumpulkan kepada peneliti maupun jaringan link

person yang ditunjuk dan bagi responden yang bersedia secara langsung menjawab kuesioner

akan dilakukan juga wawancara singkat untuk semakin menguatkan sumber informasi yang

diperoleh berkaitan dengan penelitian. Kuesioner yang terkumpul melalui jaringan link person

selanjutnya akan dikirimkan kepada peneliti.

3.8. Metode dan Teknik Analisis Data

3.8.1. Statistik Deskriptif

Menurut Ghozali (2006 : 19), statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum dan minimum. Dalam penelitian saya ini, menjelaskan gambaran umum

mengenai responden, seperti jenis kelamin, usia, pendidikan terakhir, dan masa kerja. Data

tersebut saya peroleh dari kuesioner yang kembali kepada saya dan yang dipastikan diisi

3.8.2. Uji Kualitas Data

Menurut Hair (1998) kualitas data yang dihasilkan dari penggunaan instrumen

penelitian dapat dievaluasi melalui uji reliabilitas dan validitas. Pengujian yang dimaksud

adalah untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan

instrumen. Prosedur pengujian kualitas data adalah sebagai berikut:

3.8.2.1. Uji validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji

validitas dapat dilakukan dengan melihat nilai correlated Item. Total Correlation

dengan kriteria sebagai berikut: Jika nilai � ℎ� � lebih besar dari � �� dan

nilainya positif, maka butir pertanyaan atau indikator tersebut dikatakan “valid”

(Ghozali, 2006). Namun sebaliknya, jika nilai �ℎ� � lebih kecil dari � ��, maka pertanyaan tersebut dapat dikatakan “tidak valid”.

3.8.2.2. Uji Reliabilitas

Menurut Ghozali (2005) suatu kusioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu.

Pengujian ini dilakukan dengan menghitung koefisien cronbach alpha dari

masing-masing instrumen dalam suatu variabel. Instrumen dapat dikatakan handal

(reliabel) bila memiliki koefisien cronbach alpha lebih dari 0,60 (Ghozali, 2011).

3.8.3. Uji Asumsi Klasik

Pengujian asumsi klasik merupakan suatu pengujian terhadap data penelitian

sehingga diketahui apakah data tersebut memenuhi kriteria distribusi normal, memiliki

suatu pengamatan kepengamatan lain. Proses pengujian asumsi klasik menggunakan

media kotak kerja yang sama dengan menggunakan fasilitas SPSS.

Pengujian asumsi klasik meliputi normalitas, multikolinearitas, dan

heterokedastisitas, yang penjelasannya sebagai berikut:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Normalitas data

dapat dideteksi dengan menggunakan alat analisis grafik yang berupa uji Kolmorov

Smirnov yang dapat dilihat berdasarkan kriteria berikut:

a. Apabila probabilitas atau signifikansi > 0,05, maka distribusi data normal,

b. Apabila probabilitas atau signifikansi < 0,05, maka distribusi data tidal normal.

2. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi yang

digunakan ditemukan adanya korelasi antar variabel bebas (independen). Uji

Multikolinearitas data dapat dilihat dari besarnya nilai VIF (Variance Inflation Factor)

dan nilai teloransi (tolerance value). Jika nilai teloransi > 0.10 atau VIF < 5, artinya

tidak terdapat multikolinearitas antar variabel independen dan apabila nilai teloransi <

0.10 atau VIF > 5, maka diduga mempunyai persoalan multikolinearitas (Ghozali,

2006).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual suatu pengamatan dengan pengamatan lainnya.

Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka

Modal regresi yang baik adalah tidak terjadinya heterokedastisistas. Gejala

heterokedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot di sekitar nilai residual dan variabel dependen suatu penelitian. Jika terdapat

pola tertentu, maka telah terjadi gejala heterokedastisitas.

3.8.4. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan model

analisis regresi berganda, yaitu metode statistik yang digunakan untuk menguji hubungan

suatu variabel dependen terhadap lebih dari satu variabel independen. Dalam penelitian

ini, analisis regresi yang digunakan untuk mengetahui ada tidaknya pengaruh efektifitas

pengendalian intern, gaya kepemimpinan, dan pengembangan mutu karyawan terhadap

pencegahan kecurangan akuntansi pada RSU. Dr. Pirngadi Medan.

3.8.4.1. Koefisien Determinasi

Koefisien Determinasi (R2) pada intinya untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien

determinasi adalah diantara nol dan satu (0<R2< 1). Nilai �2 yang mendekati satu

berarti variabel-variabel terikat independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen, dan apabila nilai

�2 semakin kecil mendekati nol, berarti variabel-variabel independen hampir tidak

memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen.

3.8.4.2. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel independen

secara bersama-sama terhadap variabel dependen. Hipotesis yang akan diuji adalah

sebagai berikut :

H0 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara

bersama-sama (simultan).

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1. � diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas < level of significant sebesar 0,05,

2. � ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas > level of

significant sebesar 0,05. 3.8.4.3. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel

penjelasan/independen secara individual dalam menerangkan variasi variabel dependen. Menurut Ghozali (2007 : 55), “uji-t digunakan untuk menentukan

apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda”.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1. � diterima apabila thitung > ttabel, pada α = 5% dan nilai probabilitas < level of significant sebesar 0,05.

2. � ditolak apabila thitung < ttabel, pada α = 5% dan nilai probabilitas > level of significant sebesar 0,05.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.1. Sejarah Singkat RSU. Dr. Pirngadi Medan

Rumah Sakit Pirngadi didirikan tanggal 11 Agustus 1928 oleh Pemerintah Kolonial Belanda dengan nama “GEMENTA ZIEKEN HUIS” yang peletakan batu pertamanya

dilakukan oleh seorang bocah berumur 10 tahun bernama Maria Constantia Macky anak

dari Walikota Medan saat itu dan diangkat sebagai Direktur Dr. W. Bays. Selanjutnya

dengan masuknya Jepang ke Indonesia Rumah Sakit ini diambil dan berganti nama dengan “SYURITSU BYUSONO INCE” dan sebagai direktur dipercayakan kepada putra

Indonesia “Dr. RADEN PIRNGADI GONGGO PUTRO” yang akhirnya ditabalkan

menjadi nama Rumah Sakit kita ini. Setelah bangsa Indonesia tanggal 17 Agustus 1945

menyatakan kemerdekaannya, Rumah Sakit Umum Pirngadi langsung diambil alih dan

diurus oleh Pemerintah Negara Bagian Sumatera Timur Republik Indonesia Sementara

(RIS), dengan pergolakan politik yang sangat cepat saat itu pada tanggal 17 Agustus 1950

semua negara bagian RIS dihapus diganti dengan berdirinya Negara Kesatuan Republik

Indonesia (NKRI). Rumah Sakit Umum Pirngadi diambil alih dan diurus oleh Pemerintah

Pusat/Kementerian Kesehatan di Jakarta. Dalam priode Tahun 1950 s/d 1952 Rumah Sakit

Pirngadi mempunyai peran yang sangat penting dalam sejarah proses pendirian Fakultas

Kedokteran USU, karena salah satu syarat pendirian Fakultas Kedokteran tersebut harus

ada Rumah Sakit sebagai pendukung disamping harus adanya dosen pengajar yang saat itu

pada umumnya adalah para dokter yang berkerja di Rumah Sakit Umum Dr. Pirngadi ini,

baik kebangsaan Belanda maupun Bangsa Indonesia sendiri.

Sejak ditetapkan oleh Pemerintah berdirinya Fakultas Kedokteran USU tanggal 20

Agustus 1952, maka Rumah Sakit Pirngadi secara otomatis sebagai Teaching Hospital

(Rumah Sakit Pendidikan) dipakai sebagai tempat kepaniteraan Klinik para Mahasiswa

Kedokteran USU. Selanjutnya dengan ditetapkan RSU H. Adam Malik sebagai Rumah

Pirngadi berubah status dari Rumah Sakit Pendidikan menjadi Rumah Sakit Tempat

Pendidikan, sehingga dengan status ini Rumah Sakit Umum Dr. Pirngadi dengan fasilitas

dan kapasitas yang dimiliki disamping masih gunakan untuk pendidikan para calon dokter

dari Fakultas Kedokteran USU, juga membuka diri untuk mendidik para calon dokter dari

Fakultas lain baik yang ada di provinsi Sumatera Utara maupun Sumatera Barat dan

Lampung. Tidak diperoleh data yang pasti kapan Rumah Sakit Umum Dr. Pirngadi ini

diserahkan kepemilikannya dari Pemerintah Pusat ke Pemerintah Propinsi Sumatera Utara.

Sejalan dengan pelaksanaan otonomi daerah, Rumah Sakit Umum Dr. Pirngadi pada

tanggal 27 Desember 2001 diserahkan kepemilikannya dari Pemerintah Propinsi Sumatera

Utara kepada Pemerintah Kota Medan. Setelah Rumah Sakit Umum Dr. Pirngadi milik

Kota Medan, Pemerintah Kota Medan mempunyai perhatian dan tekad yang besar untuk

kemajuan Rumah Sakit Pirngadi melalui pembenahan dan perbaikan di segala bidang, hal

ini diwujudkan dengan Peraturan Daerah Kota Medan No. 30 Tahun 2002 tanggal 6

September 2002 tentang Perubahan Kelembagaan RSU Dr. Pirngadi menjadi Badan

Pelayanan Kesehatan RSU Dr. Pirngadi Kota Medan, sehingga terjadi restrukturisasi

Organisasi, Personil dan Manajemen dimana sebagai Direktur diangkat Dr. H. Sjahrial R.

Anas, MHA dan diikuti pembenahan Sarana, Prasarana dan Pengadaan Peralatan-peralatan

canggih sebagai pendukung palayanan. Pada era ini pula sejarah mencatat suatu gebrakan

besar dan berani Bapak Walikota Medan dengan melakukan pembangunan Rumah Sakit

Umum Dr. Pirngadi 8 (delapan) tingkat dilengkapi dengan peralatan canggih, yang

peletakan batu pertamanya telah dilaksanakan 4 Maret 2004 dan mulai dioperasikan

tanggal 16 April 2005.

Berdasarkan sumber daya manusia, sarana dan prasarana di Rumah Sakit Umum

Dr. Pirngadi Medan dalam pelaksanaan pendidikan, maka Rumah Sakit Umum Dr.

menjadi Rumah Sakit Pendidikan. Berdasarkan Rekomendasi dari Ikatan Rumah Sakit

Pendidikan Indonesia (IRSPI), maka selanjutnya dilaksanakan penilaian kelayakan Rumah

Sakit Umum Dr. Pirngadi Medan menjadi Rumah Sakit Pendidikan oleh Tim Visitasi yang

terdiri dari Direktur Bina Pelayanan Medikm Spesialistik, Ditjen Bina Pelayanan Medik,

Kepala Biro Hukum dan Organisasi, Sekjen Depkes, Ketua Ikatan RSU Pendidikan serta

Kepala Bagian Hukum dan Organisasi, Sek. Dutjen. Bina Pelayanan Medik. Akhirnya

pada tanggal 10 April 2007 Badan Pelayanan Kesehatan RSU Dr. Pirngadi Kota Medan

resmi menjadi Rumah Sakit Pendidikan berdasarkan Keputusan Menteri Kesehatan RI

Nomor : 433/Menkes/SK/IV/2007. Urutan Pimpinan Rumah Sakit Umum Dr. Pirngadi

Medan adalah sebagai berikut :

1. Dr. W. Bays 1930 - 1939

2. Dr. A. A. Messing 1930 - 1942

3. Dr. Raden Pirngadi Gonggoputro 1942 - 1947

4. Dr. Ahmad Sofyan 1947 - 1955

5. Dr. H. A. Darwis Datu Batu Besar 1955 - 1958

6. Dr. Mohammad Arifin 1958 - 1965

7. Dr. Paruhum Daulay 1965 - 1969

8. Dr. Zainal Rasyid Siregar, SKM 1969 - 1983

9. Dr. J. E. Sudibyo, Sp.B 1983 - 1986

10. Dr. Raharjo Slamet, Sp.KJ 1986 - 1990

11. Prof. Dr. Rizal Basjrah Lubis, Sp.THT 1990 - 1998

12. Dr. Alogo Siregar, Sp.A 1998 - 2002

14. Dr. Dewi Fauziah Syahnan, Sp.THT 2009 - 2012

15. Dr. H. Amran Lubis, Sp.JP, (K), FIHA 2012 – sekarang

4.2.Data Penelitian

Penelitian ini bertujuan untuk menguji Pengaruh Efektifitas Pengendalian Intern, Gaya

Kepemimpinan Dan Pengembangan Mutu Karyawan Terhadap Pencegahan Kecurangan

akuntansi Pada RSU. Dr. Pirngadi Medan. Pengumpulan data dalam penelitian ini dilakukan

dengan menggunakan kuesioner yang disampaikan langsung kepada para responden.

Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya

ditabulasikan dalam Microsoft Office Excel 2007 dan diolah dengan menggunakan program

SPSS for windows. Adapun waktu yang dikumpulkan kuesioner-kuesioner tersebut berkisar

antara 3 minggu sampai 4 minggu.

Pengumpulan data pada penelitian ini dilakukan dengan beberapa tahap, yaitu dengan

menyebarkan kuesioner kepada responden yang terdiri dari KASUBBAG KEUANGAN,

Bendahara Penerimaan/Pengeluaran Dana dan Staf Bidang Akuntansi di RSU. Dr. Pirngadi

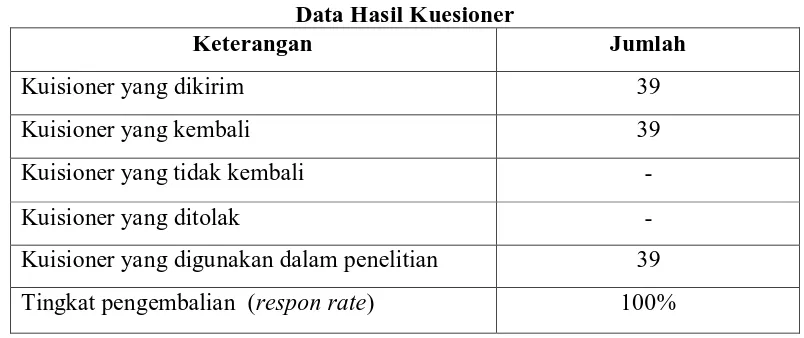

[image:36.595.95.497.579.748.2]Medan. Dari 39 kuisioner yang dibagikan sebanyak 39 kuesioner yang kembali.

Tabel 4.1. Data Hasil Kuesioner

Keterangan Jumlah

Kuisioner yang dikirim 39

Kuisioner yang kembali 39

Kuisioner yang tidak kembali -

Kuisioner yang ditolak -

Kuisioner yang digunakan dalam penelitian 39

Tingkat pengembalian (respon rate) 100%

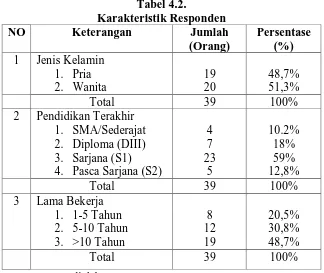

Data karakteristik responden yang digunakan dalam penelitian ini dilihat dari segi jenis

kelamin, latar belakang pendidikan dan lama bekerja di RSU. Dr Pirngadi Medan.

Tabel 4.2.

Karakteristik Responden

NO Keterangan Jumlah

(Orang)

Persentase (%)

1 Jenis Kelamin 1. Pria 2. Wanita 19 20 48,7% 51,3%

Total 39 100%

2 Pendidikan Terakhir 1. SMA/Sederajat 2. Diploma (DIII) 3. Sarjana (S1) 4. Pasca Sarjana (S2)

4 7 23 5 10.2% 18% 59% 12,8%

Total 39 100%

3 Lama Bekerja 1. 1-5 Tahun 2. 5-10 Tahun 3. >10 Tahun

8 12 19 20,5% 30,8% 48,7%

Total 39 100%

Sumber : output yang diolah SPSS,2016

1. Menunjukkan bahwa sekitar 20 orang atau 51,3% responden didominasi oleh jenis kelamin

perempuan, dan sisanya sebesar 19 orang atau 48,7% berjenis kelamin laki-laki.

2. Menunjukkan bahwa 23 orang atau 59% responden didominasi oleh lulusan Strata 1 (S1),

lulusan Diploma (DIII) terdiri dari 7 orang atau 18% responden, lulusan Pascasarjana terdiri

dari 5 orang atau 12.8% dan sisanya 4 orang atau 10,2% responden merupakan lulusan

SMA.

3. Menunjukkan bahwa 19 orang atau 48,7% responden bekerja selama >10 tahun, sebanyak

12 orang atau 30,8% responden bekerja selama 5-10 tahun dan sebanyak 8 orang atau 20,5%

responden bekerja selama 1-5 tahun.

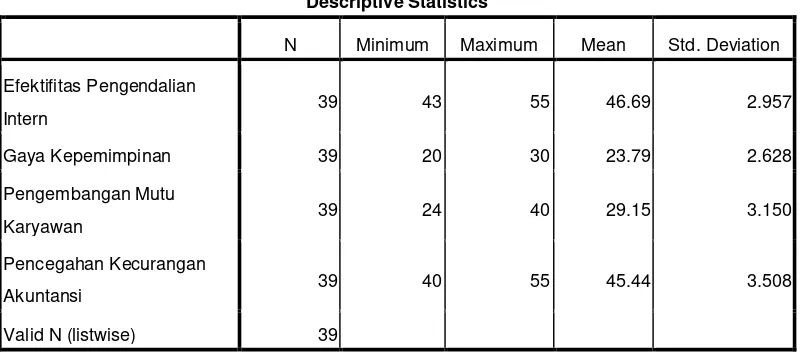

[image:37.595.136.460.144.417.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang

dilihat berdasarkan distribusi frekuensi dan persentase dari variabel efektifitas pengendalian

intern, gaya kepemimpinan, pengembangan mutu karyawan, dan pencegahan kecurangan

[image:38.595.73.476.245.421.2]akuntansi.

Tabel 4.3.

Statistik Deskriptif Variabel Efektifitas Pengendalian Intern, Gaya Kepemimpinan, Pengembangan Mutu Karyawan, Dan Pencegahan Kecurangan Akuntansi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Efektifitas Pengendalian

Intern 39 43 55 46.69 2.957

Gaya Kepemimpinan 39 20 30 23.79 2.628

Pengembangan Mutu

Karyawan 39 24 40 29.15 3.150

Pencegahan Kecurangan

Akuntansi 39 40 55 45.44 3.508

Valid N (listwise) 39

Sumber : ouput yang diolah SPSS,2016. (Lampiran 3)

Berdasarkan Tabel 4.3 diketahui N atau jumlah responden sebanyak 39 responden dengan

skor minimum dari efektifitas pengendalian intern adalah 43, dan skor maksimum adalah 55.

Diketahui N atau jumlah responden sebanyak 39 responden dengan skor minimum dari

gaya kepemimpinan adalah 20, dan skor maksimum adalah 30.

Diketahui N atau jumlah responden sebanyak 39 responden dengan skor minimum dari

pengembangan mutu karyawan adalah 24, dan skor maksimum adalah 40.

Diketahui N atau jumlah responden sebanyak 39 responden dengan skor minimum dari

pencegahan kecurangan akuntansi adalah 40, dan skor maksimum adalah 55.

4.4.Analisis Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun

untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji validitas

dan reliabilitas data karena jenis data penelitian adalah data primer.

4.4.1.1. Hasil Uji Validitas

Noor (2011:130) menyarankan sebaiknya jumlah responden untuk uji coba

kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba kuesioner

melibatkan 39 responden. Berikut hasil dari uji validitas terhadap butir-butir

pertanyaan dari variabel efektifitas pengendalian intern (X1), gaya kepemimpinan

(X2), pengembangan mutu karyawan (X3), dan pencegahan kecurangan

akuntansi(Y).

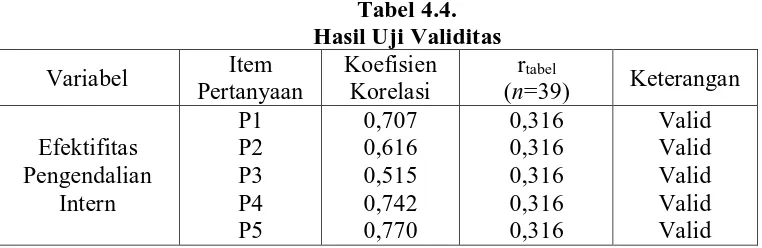

Tabel 4.4. Hasil Uji Validitas

Variabel Item

Pertanyaan

Koefisien Korelasi

rtabel

(n=39) Keterangan

Efektifitas Pengendalian

Intern

P1 P2 P3 P4 P5

0,707 0,616 0,515 0,742 0,770

0,316 0,316 0,316 0,316 0,316

[image:39.595.94.475.637.761.2]P6 P7 P8 P9 P10 P11 P12 0,725 0,499 0,816 0,797 0,809 0,788 0,706 0,316 0,316 0,316 0,316 0,316 0,316 0,316 Valid Valid Valid Valid Valid Valid Valid Gaya Kepemimpinan P13 P14 P15 P16 P17 P18 0,563 0,832 0,898 0,946 0,929 0,946 0,316 0,316 0,316 0,316 0,316 0,316 Valid Valid Valid Valid Valid Valid Pengembangan Mutu Karyawan P19 P20 P21 P22 P23 P24 P25 P26 0,590 0,945 0,924 0,929 0,596 0,488 0,903 0,895 0,316 0,316 0,316 0,316 0,316 0,316 0,316 0,316 Valid Valid Valid Valid Valid Valid Valid Valid Pencegahan Kecurangan Akuntansi P27 P28 P29 P30 P31 P32 P33 P34 P36 P37 0,511 0,668 0,642 0,714 0,591 0,681 0,807 0,839 0,717 0,775 0,316 0,316 0,316 0,316 0,316 0,316 0,316 0,316 0,316 0,316 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid

Sumber : Output SPSS 19.0, lampiran 2

Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected Item-Total

Correlation) yang mendapat nilai lebih besar dari 0,3. Berdasarkan hasil uji validitas pada

Tabel 4.4, diketahui seluruh pertanyaan bersifat valid. Alternatif ketentuan validitas suatu

pertanyaan pada kuesioner juga dapat dibandingkan dengan nilai rtabel. Untuk menentukan nilai

rtabel terlebih dahulu dihitung nilai derajat bebas (degree of freedom) dengan rumus n-2, di

mana menyatakan banyaknya responden untuk uji validitas. Diketahui jumlah responden

yang dilibatkan untuk uji validitas kuesioner sebanyakn n=39, sehingga derajat bebas bernilai

n-2=39-2=37. Nilai rtabel dengan derajat bebas 37 adalah rtabel = 0,316. Nilai patokan untuk uji

[image:40.595.91.476.69.508.2]lebih besar dari rtabel = 0,316. Berdasarkan hasil uji validitas pada Tabel 4.4 diketahui seluruh

pertanyaan bersifat valid.

Tabel 4.5. Hasil Uji Reliabilitas

Sumber : Output SPSS 19.0, lampiran 4,5,6,7.

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian bersifat

reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165). Diketahui bahwa kuesioner

bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari 0,6.

4.4.2. Uji Asumsi Klasik

4.4.2.1. Hasil Uji Normalitas

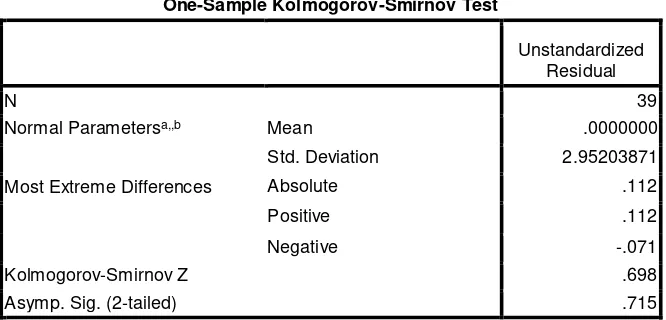

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan

uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan � = 0,05. Dasar

pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan

sebagai berikut.

Jika nilai probabilitas ≥ 0,05, maka asumsi normalitas terpenuhi.

Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.6. Uji Normalitas

Variabel Nilai Alpha

Cronbach Efektifitas pengendalian intern

Gaya kepemimpinan

Pengembangan mutu karyawan Pencegahan kecurangan akuntansi

[image:41.595.115.488.158.314.2]One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.95203871

Most Extreme Differences Absolute .112

Positive .112

Negative -.071

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .715

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS 19.0, lampiran 8

Perhatikan bahwa berdasarkan Tabel 462. diketahui nilai probabilitas p atau

Asymp. Sig. (2-tailed) sebesar 0,715. Karena nilai probabilitas p, yakni 0,715, lebih

besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi

normalitas terpenuhi.

4.4.2.2. Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat

dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi

suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.7.

[image:42.595.132.465.76.236.2]Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Efektifitas Pengendalian Intern (X1)

.865 1.156

Gaya Kepemimpinan (X2) .861 1.161

Pengembangan Mutu Karyawan (X3)

.806 1.241

Sumber : Output SPSS 19.0, lampiran 9

Perhatikan bahwa berdasarkan Tabel 4.7. nilai VIF dari variabel efektifitas

pengendalian intern (X1)adalah 1,156, nilai VIF dari variabel gaya kepemimpinan

(X2) adalah 1,161, dan nilai VIF dari variabel pengembangan mutu karyawan (X3)

adalah 1,241. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak

terdapat gejala multikolinearitas yang berat.

4.4.2.3. Hasil Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y,

dan ZPRED pada sumbu X. (Field, 2009:230, Ghozali, 2006:139). Field

(2009:248, Ghozali, 2011:139) menyatakan dasar analisis adalah jika ada pola

tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas,

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas. Perhatikan bahwa berdasarkan Gambar 4.1, tidak

terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka

Gambar 4.1

Grafik Scatterplot

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar

secara acak, tersebar baik di atas maupun di bawah angka nol pada sumbu Y dan

tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi

dikatakan tidak mengalami heteroskedastisitas.

4.5.Hasil Uji Regresi Berganda

Tabel 4.8. menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian

pengaruh secara parsial.

Tabel 4.8.

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas Pengendalian

Intern (X1)

.387 .181 .326 2.132 .040

Gaya Kepemimpinan (X2) .125 .205 .093 .608 .547

Pengembangan Mutu

Karyawan (X3)

.368 .179 .326 2.060 .047

Sumber : Output SPSS 19.0, lampiran 9

Berdasarkan Tabel 4.8. diperoleh persamaan regresi linear sebagai berikut berikut.

Y = 13,647 + 0,387X1 + 0,125X2 + 0,368X3 + e

Dimana :

Y : Pencegahan Kecurangan Akuntansi

X1 : Efektifitas Pengendalian Intern

X2 : Gaya Kepemimpinan

X3 : Pengembangan Mutu Karyawan

Berdasarkan Tabel 4.8. disajikan kembali nilai koefisien regresi untuk masing-masing

variabel bebas. Untuk Variabal efektifitas pengendalian intern bernilai 0,387 (bernilai positif),

berarti efektifitas pengendalian intern memiliki pengaruh positif terhadap pencegahan

kecurangan akuntansi. Efektifitas pengendalian intern yang semakin baik berdampak positif

terhadap pencegahan kecurangan akuntansi.

Variabel gaya kepemimpinan dengan nilai 0,125 (bernilai positif), berarti gaya

kepemimpinan memiliki pengaruh positif terhadap pencegahan kecurangan akuntansi. Gaya

kepemimpinan yang semakin baik cenderung berdampak positif terhadap pencegahan

kecurangan akuntansi.

Variabel pengembangan mutu karyawan dengan nilai 0,368 (bernilai positif), berarti

akuntansi. Pengembangan mutu karyawan yang semakin baik cenderung memberikan dampak

positif terhadap pencegahan kecurangan akuntansi.

4.6.Hasil pengujian Hipotesis

4.6.1. Uji Koefisien Determinasi (R2)

Berdasarkan hasil analisi regresi linear berganda juga dapat diketahui nilai korelasi

dan koefisien determinasinya, dimana nilai korelasi mencerminkan kekuatan hubungan

antara variabel independen/bebas (efektifitas pengendalian intern, gaya kepemimpinan,

dan pengembangan mutu karyawan) terhadap variabel dependen/terikat (pencegahan

kecurangan akuntansi).

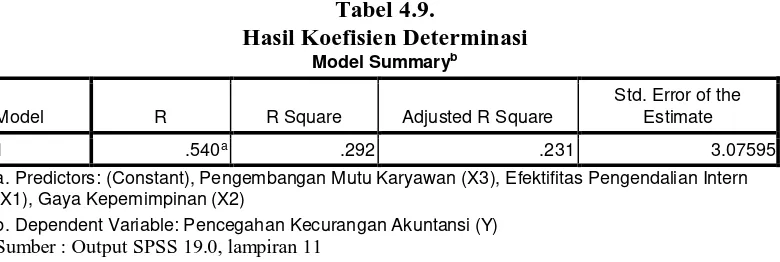

Tabel 4.9.

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .540a .292 .231 3.07595

a. Predictors: (Constant), Pengembangan Mutu Karyawan (X3), Efektifitas Pengendalian Intern (X1), Gaya Kepemimpinan (X2)

b. Dependent Variable: Pencegahan Kecurangan Akuntansi (Y)

Sumber : Output SPSS 19.0, lampiran 11

Berdasarkan Tabel 4.9. nilai koefisien determinasi �2 terletak pada kolom

R-Square. Diketahui nilai koefisien determinasi sebesar �2= 0,292. Nilai tersebut berarti

seluruh variabel bebas secara simultan mempengaruhi variabel pencegahan kecurangan

akuntansi sebesar 29,2%, sisanya sebesar 60,8% dipengaruhi oleh faktor-faktor lain.

4.6.2. Uji F

Uji � bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau

simultan terhadap variabel tak bebas.

[image:46.595.105.495.353.484.2]ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 136.438 3 45.479 4.807 .007a

Residual 331.152 35 9.461

Total 467.590 38

a. Predictors: (Constant), Pengembangan Mutu Karyawan (X3), Efektifitas Pengendalian Intern (X1), Gaya Kepemimpinan (X2)

b. Dependent Variable: Pencegahan Kecurangan Akuntansi (Y)

Sumber : Output SPSS 19.0, lampiran 11

Diketahui nilai Ftabel adalah 2,87, Nilai Ftabel diperoleh dengan rumus df1 = k-1, k adalah

jumlah variabel dependen dan independen, sehingga K-1 = 3. Maka df1 untuk Uji-F adalah 3,

utuk df2 rumusnya adalah n-k dimana n adalah jumlah responden dan k adalah jumlah variabel

dependen dan independen, sehinnga df2 = 39-4= 35. (nilai Ftabel tersaji di lampiran).

Berdasarkan Tabel 4.10. diketahui nilai Fhitung adalah 4,807. Perhatikan bahwa karena nilai F

hitung (4,807) ≥ F tabel (2,87), maka disimpulkan bahwa pengaruh simultan dari seluruh

variabel bebas signifikan secara statistika terhadap pencegahan kecurangan akuntansi.

4.6.3.Uji- t

Tabel 4.11. menyajikan nilai koefisien regresi, serta nilai statistik t untuk

pengujian pengaruh secara parsia

Tabel 4.11. Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas Pengendalian Intern (X1)

.387 .181 .326 2.132 .040

Gaya Kepemimpinan (X2) .125 .205 .093 .608 .547

Pengembangan Mutu Karyawan (X3)

.368 .179 .326 2.060 .047

Sumber : Output SPSS 19.0, lampiran 11

Berdasarkan Tabel 4.11. diperoleh persamaan regresi linear sebagai berikut

[image:47.595.95.498.78.184.2] [image:47.595.101.494.531.688.2]Y = 13,647 + 0,387X1 + 0,125X2 + 0,368X3 + e

Berdasarkan Tabel 4.11. disajikan kembali nilai koefisien regresi untuk

masing-masing variabel bebas.

Berdasarkan tabel 4.11, dapat disimpulkan mengenai hasil uji hipotesis secara parsial dari

masing-masing variabel independen sebagai berikut :

1. Nilai thitung variabel efektifitas pengendalian intern diperoleh sebesar 2.132 besar dari

ttabel 2,030108, maka hipotesis yang diajukan diterima. Hal ini berarti bahwa efektifitas

pengendalian intern secara parsial berpengaruh signifikan terhadap pencegahan

kecurangan akuntansi pada taraf signifikan α = 5% (0,05).

2. Nilai thitung variabel gaya kepemimpinan diperoleh sebesar 0,608 lebih kecil dari ttabel

2,030208, maka hipotesis yang diajukan tidak dapat diterima. Hal ini berarti bahwa

gaya kepemimpinan secara parsial tidak berpengaruh terhadap pencegahan kecurangan

akuntansi pada taraf signifikan α = 5% (0,05).

3. Nilai thitung variabel pengembangan mutu karyawan diperoleh sebesar 2,060 lebih besar

dari ttabel 2,030108, maka hipotesis yang diajukan diterima. Hal ini berarti bahwa

pengembangan mutu karyawan secara parsial berpengaruh signifikan terhadap

pencegahan kecurangan akuntansi pada taraf signifikan α = 5% (0,05).

Tabel 4.12.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 13.647 9.728 1.403 .169

Efektifitas

Pengendalian Intern (X1)

.387 .181 .326 2.132 .040 .865 1.156

Gaya Kepemimpinan (X2)

.125 .205 .093 .608 .547 .861 1.161

Pengembangan Mutu Karyawan (X3)

.368 .179 .326 2.060 .047 .806 1.241

a. Dependent Variable: Pencegahan Kecurangan Akuntansi (Y).

Sumber : Data yang diolah SPSS,2016. (Lampiran 11)

Berdasarkan Tabel 4.12. diperoleh persamaan regresi linear sebagai berikut

berikut.

Y = 13,647 + 0,387X1 + 0,125X2 + 0,368X3 + e

1. Pengujian Pengaruh Efektifitas Pengendalian Intern terhadap

Pencegahan Kecurangan Akuntansi

Berdasarkan Tabel 4.12, diketahui nilai probabilitas atau Sig. dari variabel

efektifitas pengendalian intern adalah 0,040. Karena nilai probabilitas

efektifitas pengendalian intern, yakni 0,040, lebih kecil dari tingkat

signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi

antara efektifitas pengendalian intern dengan variabel pencegahan

kecurangan akuntansi signifikan secara statistika. Diketahui nilai koefisien

regresi dari variabel independensi adalah 0,387. Karena bernilai positif, hal

ini berarti variabel efektifitas pengendalian intern memberikan dampak

positif terhadap pencegahan kecurangan akuntansi (berpengaruh positif),

dan pengaruhnya signifikan (kuat).

2. Pengujian Pengaruh Gaya Kepemimpinan terhadap Sistem

Berdasarkan Tabel 4.12, diketahui nilai probabilitas atau Sig. dari variabel

gaya kepemimpinan adalah 0,547. Karena nilai probabilitas gaya

kepemimpinan, yakni 0,547, lebih besar dari tingkat signifikansi, yakni

0,05, maka disimpulkan bahwa pengaruh yang terjadi antara gaya

kepemimpinan dengan variabel pencegahan kecurangan akuntansi tidak

signifikan secara statistika. Diketahui nilai koefisien regresi dari variabel

gaya kepemimpinan adalah 0,125. Karena bernilai positif, hal ini berarti

variabel gaya kepemimpinan memberikan dampak positif terhadap

pencegahan kecurangan akuntansi (berpengaruh positif), namun

pengaruhnya tidak signifikan (tidak kuat).

3. Pengujian Pengaruh Pengembangan Mutu Karyawan terhadap

Pencegahan Kecurangan Akuntansi

Berdasarkan Tabel 4.12, diketahui nilai probabilitas atau Sig. dari variabel

pengalaman kerja adalah 0,047. Karena nilai probabilitas pengembangan

mutu karyawan, yakni 0,047, lebih kecil dari tingkat signifikansi, yakni

0,05, maka disimpulkan bahwa pengaruh yang terjadi antara pengembangan

mutu karyawan dengan variabel pencegahan kecurangan akuntansi

signifikan secara statistika. Diketahui nilai koefisien regresi dari variabel

pengembangan mutu karyawan adalah 0,368. Karena bernilai positif, hal ini

berarti variabel pengalaman kerja memberikan dampak positif terhadap

sistem pengendalian internal (berpengaruh positif), namun

4.7.Pembahasan Hasil Penelitian.

1. Nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar R2 = 0,292. Nilai tersebut berarti seluruh variabel bebas secara

simultan mempengaruhi variabel pencegahan kecurangan akuntansi sebesar 29,2%,

sisanya sebesar 60,8% dipengaruhi oleh faktor-faktor lain.

2. Berdasarkan hasil uji simultan yang dilakukan terhadap efektifitas pengendalian intern, gaya kepemimpinan, dan pengembangan mutu karyawan menyimpulkan bahwa

berpengaruh signifikan positif terhadap pencegahan kecurangan akuntansi. Artinya

efektifitas pengendalian intern, gaya kepemimpinan, dan pengembangan mutu

karyawan secara simultan berpengaruh terhadap pencegahan kecurangan akuntansi.

Hasil penelitian ini terlihat dari uji-F yang menunjukkan hasil F hitung (4,807) > F

tabel (2,87) dengan tingkat signifikansi penelitian 0,05, maka disimpulkan bahwa

pengaruh simultan dari seluruh variabel terhadap sistem pengendalian internal

signifikan secara statistika. Hasil penelitian ini sejalan dengan Simanjuntak (2010), dan

Arsito (2014).

3. Hasil uji parsial terhadap variabel efektifitas pengendalian intern dan pengembangan mutu karyawan menyimpulkan bahwa variabel efektifitas pengendalian intern dan

pengembangan mutu karyawan berpengaruh secara signifikan positif terhadap

pencegahan kecurangan akuntansi. Variabel gaya kepemimpinan berpengaruh positif

tetapi tidak secara signifikan terhadap pencegahan kecurangan akuntansi. Hasil

penelitian ini terlihat dari hasil uji-t yang menunjukkan efektifitas pengendalian intern

(0,040) dan pengembangan mutu karyawan (0,047), sedangkan gaya kepemimpinan

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Setelah melakukan penelitian terhadap pengaruh efektifitas pengendalian intern, gaya

kepemimpinan, dan pengembangan mutru karyawan terhadap pencegahan kecurangan

akuntansi pada RSU. Dr. Pirngadi Medan, maka hasil yang diperoleh ialah : Pengaruh variabel

efektifitas pengendalian intern, gaya kepemimpinan, dan pengembangan mutu karyawan,

memiliki pengaruh simultan yang signifikan terhadap pencegahan kecurangan akuntansi.

Pengaruh variabel efektifitas pengendalian intern berpengaruh positif dan signifikan terhadap

pencegahan kecurangan akuntansi. Pengaruh variabel gaya kepemimpinan berpengaruh positif,

namun tidak signifikan terhadap pencegahan kecurangan akuntansi. Pengaruh variabel

pengembangan mutu karyawan berpengaruh positif dan signifikan terhadap pencegahan

kecurangan akuntansi.

Berdasarkan penelitian terdahulu, Purwitasari (2009), Monica (2012), dan Arsito

(2014) yang menyatakan bahwa penelitian efektifitas pengendalian intern dan pengembangan

mutu karyawan berpengaruh signifikan secara parsial terhadap pencegahan kecurangan

akuntansi. Efektifitas pengendalian intern dan pengembangan mutu karyawan efektif untuk

menurunkan tingkat kecurangan akuntansi dan kecurangan pegawai, sehingga dapat diambil

suatu kesimpulan bahwa efektifitas pengendalian intern merupakan salah satu sarana

pencegahan yang paling baik yang bisa dilakukan oleh perusahaan untuk dapat memecahkan

masalah kecurangan di perusahaan.

Dengan mencoba mengikuti saran dari para peneliti terdahulu, untuk meneliti faktor –

faktor ataupun variabel – variabel lain selain yang telah diteliti oleh para peneliti terdahulu

untuk dapat menilai pengaruhnya terhadap pencegahan kecurangan akuntansi yang dilakukan

bahan yang diteliti. Gaya kepemimpinan ternyata mempunyai pengaruh tidak signifikan secara

parsial terhadap pencegahan kecurangan akuntansi, karena dengan meningkatnya kemampuan

intelektual, emosi dan keterampilan karyawannya maka setiap karyawan akan lebih berhati –

hati lagi dalam mengambil suatu tindakan.

5.2. Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keteerbatasan yang dapat dijadikan bahan

pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik lagi.

1. Objek penelitian ini hanya dilakukan pada satu rumah sakit yang berada di Kota Medan,

sehingga penelitian ini tidak dapat digunakan sebagai gambaran pada seluruh rumah

sakit yang ada di Kota Medan,

2. Penelitian ini haya menggunakan 3 variabel independen, yaitu : efektifitas

pengendalian intern, gaya kepemimpinan, dan pengembangan mutu karyawan.

Koefisien determinas (R2) yang cenderung kecil