SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP RIGHT ISSUE PERUSAHAAN SEKTOR PERBANKAN

DI BURSA EFEK INDONESIA

OLEH:

MUCHSIN 070522080

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH KINERJA

KEUANGAN TERHADAP RIGHT ISSUE PERUSAHAAN SEKTOR

PERBANKAN DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP RIGHT ISSUE PERUSAHAAN SEKTOR PERBANKAN DI BURSA EFEK INDONESIA

Perumusan masalah penelitian ini adalah Bagaimana pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

Hipotesis penelitian ini adalah terdapat pengaruh right issue terhadap kinerja keuangan perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

Pengumpulan data dilakukan dengan cara melakukan studi dokumentasi yaitu dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal-jurnal penelitian, majalah dan internet yang memiliki relevansi dengan penelitian. Metode analisis yang digunakan adalah analisis data deskriptif, uji asumsi klasik, analisis regresi linier berganda. Pada penelitian ini disimpulkan terdapat pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia tahun 2005 – 2010.

ABSTRACT

EFFECT OF RIGHT ISSUE OF FINANCIAL PERFORMANCE OF BANKING SECTOR COMPANIES IN INDONESIA STOCK EXCHANGE

Formulation of this research is the right issue How does the performance of the banking sector companies in Indonesia Stock Exchange 2005-2010. The purpose of this study is to investigate and analyze the effect of the rights issue on the performance of the banking sector companies in Indonesia Stock Exchange 2005-2010.

The hypothesis of this study is the effect of the rights issue are the financial performance of the banking sector companies in Indonesia Stock Exchange 2005-2010.

Data collection is done by studying the documentation that is by collecting and studying the data from books, research journals, magazines and internet that have relevance to the study. The analytical method used is descriptive data analysis, the classical assumption test, multiple linear regression analysis. In this study concluded there are significant rights issue to the performance of the banking sector companies in Indonesia Stock Exchange in 2005-2010.

KATA PENGANTAR

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: “Pengaruh Kinerja Keuangan terhadap Right Issue Perusahaan Sektor Perbankan di Bursa Efek Indonesia”. Adapun skripsi tersebut ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara. Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah membantu dalam proses menyelesaikan skripsi ini. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Strata-1 Akuntansi dan Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi Strata-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Iskandar Muda, S.E., M.Si, Ak. sebagai Dosen Pembimbing yang telah

5. Dra. Nurzaimah, M.M., Ak. Sebagai Dosen Pembaca Penilai yang telah memberikan saran dan kritik kepada penulis dalam menyempurnakan skripsi ini sehingga skripsi ini menjadi lebih baik.

6. Ibunda Halimatun Sakdiyah, Ayahanda Nizar, Alm. Ayah Mertua, Ibu Mertua, Istri Tercinta Siti Sari Harahap, dan kedua anakku Nirwasita Ananta dan Sri Rukiail serta keluarga besar abang dan adik yang tersayang

yang telah memberikan dukungan moril maupun materil dan do’anya

kepada saya.

Akhir kata, penulis menyadari masih banyak kekurangan – kekurangan dalam penyusunan skripsi ini. Maka penulis mengharapkan semoga skripsi ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Medan, Januari 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

2.1. Pasar Modal ... 4

2.1.1. Pengertian Pasar Modal ... 4

2.1.2. Manfaat Pasar Modal ... 5

2.1.3. Sejarah Pasar Modal ... 6

2.2. Rasio Keuangan ... 9

2.2.1. Pengertian Rasio Keuangan ... 9

2.2.2. Keunggulan dan Kelemahan Rasio Keuangan ... 9

2.2.3. Pengelompokan dan Perhitungan Rasio Keuangan . 10 2.3. Saham ... 19

2.3.1. Pengertian Saham ... 19

2.3.2. Jenis-Jenis Saham ... 19

2.3.2.1. Menurut Cara Peralihan ... 19

2.3.2.2. Menurut Hak Tanggungan ... 20

2.4. Pengertian Harga Saham ... 20

2.5. Peneliti Terdahulu ... 21

2.6. Kerangka Konseptual ... 22

2.7. Hipotesis ... 24

BAB III METODE PENELITIAN ... 25

3.1. Jenis Penelitian ... 25

3.2. Tempat dan Waktu Penelitian ... 25

3.3. Batasan Operasional ... 25

3.4. Definisi Operasional ... 26

3.5. Populasi dan Sampel ... 29

3.6. Jenis Data ... 30

3.7. Metode Pengumpulan Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

BAB V KESIMPULAN DAN SARAN ... 52

5.1. Kesimpulan ... 52

5.2. Saran ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

4.1. Analisis Deskriptif ... 43

4.2. Hasil Uji Kolmogrof-Smirnov ... 45

4.3. Hasil Uji Multikolinieritas ... 46

4.4. Hasil Uji Autokorelasi... 48

4.5. Hasil Uji-F ... 48

DAFTAR GAMBAR

No. Tabel Judul Halaman

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP RIGHT ISSUE PERUSAHAAN SEKTOR PERBANKAN DI BURSA EFEK INDONESIA

Perumusan masalah penelitian ini adalah Bagaimana pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

Hipotesis penelitian ini adalah terdapat pengaruh right issue terhadap kinerja keuangan perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

Pengumpulan data dilakukan dengan cara melakukan studi dokumentasi yaitu dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal-jurnal penelitian, majalah dan internet yang memiliki relevansi dengan penelitian. Metode analisis yang digunakan adalah analisis data deskriptif, uji asumsi klasik, analisis regresi linier berganda. Pada penelitian ini disimpulkan terdapat pengaruh right issue terhadap kinerja perusahaan sektor perbankan di Bursa Efek Indonesia tahun 2005 – 2010.

ABSTRACT

EFFECT OF RIGHT ISSUE OF FINANCIAL PERFORMANCE OF BANKING SECTOR COMPANIES IN INDONESIA STOCK EXCHANGE

Formulation of this research is the right issue How does the performance of the banking sector companies in Indonesia Stock Exchange 2005-2010. The purpose of this study is to investigate and analyze the effect of the rights issue on the performance of the banking sector companies in Indonesia Stock Exchange 2005-2010.

The hypothesis of this study is the effect of the rights issue are the financial performance of the banking sector companies in Indonesia Stock Exchange 2005-2010.

Data collection is done by studying the documentation that is by collecting and studying the data from books, research journals, magazines and internet that have relevance to the study. The analytical method used is descriptive data analysis, the classical assumption test, multiple linear regression analysis. In this study concluded there are significant rights issue to the performance of the banking sector companies in Indonesia Stock Exchange in 2005-2010.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam era globalisasi ini, peran pasar modal menjadi sangat penting sebagai sarana untuk menghimpun dana dari para pelaku bisnis dan juga masyarakat. Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2001: 13). Secara sederhana, pasar modal merupakan tempat untuk menerbitkan atau memperdagangkan surat-surat

berharga jangka panjang, khususnya saham dan obligasi. Alasan perusahaan memutuskan untuk menerbitkan saham di pasar modal adalah untuk

melakukan perluasan usaha tetapi perusahaan tidak ingin menambah utang atau untuk mengganti sebagian utang dengan ekuitas yang diperoleh dari penerbitan saham (Husnan, 2001).

Right issue adalah instrumen derivatif yang berasal dari saham

(Tandelilin, 2001 : 22). Right issue memberikan hak bagi pemegang saham lama untuk membeli terlebih dahulu (preemptive right) saham baru pada harga tertentu dalam waktu kurang dari 6 bulan (Samsul, 2006 : 844). Alasan perusahaan melakukan right issue adalah untuk melindungi kepentingan pemegang saham perusahaan, khususnya dalam melaksanakan hak preemptive.

Ini dilakukan agar pemegang saham lama tetap dapat mempertahankan proporsi kepemilikan saham perusahaan sama seperti sebelum SEO. Apabila pemegang saham tidak menggunakan haknya, maka

Studi empiris tentang pengaruh right issue terhadap harga saham di pasar modal luar negeri memiliki hasil yang beragam. Loughan dan Jay Ritter (1997) meneliti kinerja perusahaan yang melakukan right issue dan yang tidak melakukan right issue dengan melihat return yang dihasilkannya. Hasilnya menunjukkan return perusahaan yang melakukan right issue lebih

rendah dari pada yang tidak melakukan right issue. Temuan ini konsisten dengan model signalling theory yang mengasumsikan adanya informasi asimetri di antara berbagai partisipan di pasar modal. Signalling theory menyatakan bahwa pasar akan bereaksi negatif terhadap pengumuman penambahan saham baru yang mengindikasikan adanya penurunan nilai perusahaan. Investor menangkap keputusan ini sebagai sinyal memburuknya kondisi kesehatan perusahaan.

Right issue merupakan hak bagi pemegang saham lama yang dikeluarkan oleh

emiten, biasanya ditawarkan di bawah harga pasar. Menurut Putra (2006) dalam jurnalnya rasio-rasio keuangan untuk mengukur right issue adalah current ratio, debt to equiry ratio, asset total turn over, net profit margin, return on asset, return

on equity.

1.2 Perumusan Masalah

Perumusan masalah penelitian ini adalah “Bagaimana pengaruh kinerja

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah “Untuk mengetahui dan menganalisis

pengaruh kinerja keuangan terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010”.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut : a. Bagi Peneliti

Penelitian ini merupakan kesempatan yang baik bagi penulis untuk dapat menerapkan ilmu yang telah diperoleh selama menjalani perkuliahan serta memperluas wahana berfikir secara ilmiah dalam bidang pasar modal. b. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Menurut Achmad (2004 : 5) pasar modal merupakan sarana pembentuk modal dan akumulasi dana yang diarahkan, untuk meningkatkan partisipasi masyarakat dalam pengarahan dana guna menunjang pembiayaan pembangunan nasional.

Pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjual belikan, baik dalam bentuk hutang

(obligasi) maupun modal sendiri (saham) yang diterbitkan pemerintah atau perusahaan swasta. Pada dasarnya fungsi pasar modal sebagai wahana demokratisasi pemilikan saham yang ditunjukkan dengan semakin

banyaknya institusi dan individu yang memiliki saham perusahaan yang telah go public. (Husnan, 2004 : 34).

Menurut Usman (1989) pasar modal merupakan pelengkap sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public).

Menurut Husnan (2004) pasar modal merupakan pasar untuk berbagi instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public autortities, maupun perusahaan swasta.

2.1.2 Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2001 : 8) manfaat pasar modal bagi emiten adalah sebagai berikut :

a. Jumlah dana yang dapat dihimpun dalam jumlah yang besar.

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai. c. Tidak ada convenant sehingga manajemen dapat lebih bebas dalam hal

pengolahan dana / perusahaan.

d. Solvabilitas perusahaan tinggi sehingga dapat memperbaiki citra perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

i. Jangka waktu penggunaan dana tidak terbatas. j. Tidak dikaitkan dengan kekayaan penjamin tertentu. k. Profesionalisme dalam manajemen meningkat.

Menurut Anoraga dan Pakarti (2001 : 13) manfaat pasar modal bagi para investor adalah sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang mencapai capital gain.

2. Memperoleh dividen bagi mereka yang memegang saham dan bunga tetap atau bunga yang mengembang bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham), dan mempunyai hak suara dalam REPO bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti investasi, misalnya dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi

resiko.

2.1.3 Sejarah Pasar Modal Indonesia

Sejarah pasar modal Indonesia menurut Achmad (2004 : 34) adalah sebagai berikut :

dikeluarkan oleh pemerintahan Belanda, sertifikat saham perusahaan Amerika dan efek Belanda lainnya :

a. Periode 1962 sampai dengan 1929

Pasar modal ini mulai masuk dikalangan perbankan Belanda untuk turut serta sebagai makelar. Semua anggota bursa adalah pengusaha Belanda dan pemodalnya adalah perorangan, pensiunan, lembaga investasi dan perusahaan yang dikuasai oleh Belanda.

Pada saat berlangsungnya perang dunia II sekitar tahun 1939 Bursa Surabaya dan Semarang ditutup menyusul kemudian Bursa Efek Jakarta, hingga aktivitas pasar modal Indonesia terhenti.

Tahun 1950 pemerintah Indonesia mengeluarkan obligasi, guna mendorong untuk mengaktifkan pasar modal di Indonesia. Dengan UU Darurat No. 13 tanggal 1 September 1951, yang berubah menjadi UU No. 15/1952 tentang bursa dan Keputusan Menteri Keuangan No. 189737/UU tanggal 1 Nopember 1951. Hingga tanggal 3 Juni 1952 dibuka kembali Bursa Efek Jakarta, setelah terhenti selama kurang lebih 13 tahun. Dengan dibukanya kembali Bursa Efek Jakarta (BEJ), aktivitas pasar modal semakin berkembang, hanya keadaan ini berlangsung hingga sampai tahun 1958.

b. Periode 1967 sampai dengan 1976

Indonesia. Pada tahun 1974, bank-bank diberi kesempatan untuk mengadakan interbank call money market.

Keppres No. 52/1976, ditetapkan pendirian pasar modal, membentuk BPPM dan Bapepam, serta membentuk badan pemecah saham dalam sertifikat yang dilakukan oleh PT. Danareksa. PP No. 25/1976 ditetapkan penyertaan modal sebesar Rp. 50 miliar bagi PT. Danareksa, memberikan keringanan pajak bagi perusahaan yang go public dan membeli saham serta peraturan permainan di pasar modal.

Pada tanggal 10 Agustus 1977 kegiatan pasar modal diresmikan oleh Presiden Soeharto di Jl. Merdeka Selatan Jakarta, dengan misi dan motivasi khas Pasar Modal Indonesia.

Perkembangan selanjutnya ternyata menunjukkan bahwa prioritas yang diberikan kepada PT. Danareksa telah menyebabkan berkurangnya kegairahan pasar modal Indonesia. Karena sedikitnya banyak mempengaruhi penciptaan capital gain sebagai hal yang menarik pemodal untuk meramalkan pasar

modal, karena fungsinya sebagai stabilisator harga.

2.2 Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka-angka yang terkandung di dalamnya. Angka-angka-angka itulah kemudian dapat membentuk rasio-rasio keuangan. Analisis rasio keuangan memungkinkan untuk mengidentifikasi, mengkaji dan merangkum hubungan-hubungan yang signifikan dari data keuangan perusahaan.

2.2.2 Keunggulan dan Kelemahan Rasio Keuangan a. Keunggulan Rasio Keuangan

Menurut Harahap (2006 : 298) rasio keuangan memiliki keunggulan antara lain adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan.

6. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

b. Kelemahan Rasio Keuangan

Menurut Syahyunan (2004 : 81) rasio keuangan memiliki kelemahan antara lain :

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

2.2.3 Pengelompokan dan Perhitungan Rasio Keuangan 1. Rasio Likuiditas

a) Rasio Lancar (Current Ratio)

Rasio lancar, yitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumusnya untuk menghitung current ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 52) :

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendek. Tetapi resiko lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar deviden, membayar hutang jangka panjang, atau untuk investasi yang bisa menghasilkan tingkat pengembalian yang lebih. Dalam melihat rasio lancar, analisis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum.

b) Quick Test Ratio

Quick Test Ratio, yaitu kemampuan aktiva lancar dikurangi dengan

Rumus untuk menghitung Quick Test Ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 52):

Dalam menganalisis Quick Test Ratio, faktor lain yang perlu dipertimbangkan adalah sektor usaha dan lingkungan industri dari perusahaan.

c) Rasio Modal Kerja Bersih (Net Working Capital)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal kerja bersih terhadap kewajiban lancar. Rumusnya untuk menghitung Net Working Capital adalah sebagai berikut (Darsono dan Ashari, 2006 : 53) :

d) Cash Ratio

Cash Ratio digunakan untuk mengukur kemampuan perusahaan membayar

perusahaan secara lebih aktual. Cash ratio yang dianggap ideal bagi perusahaan adalah sekitar 5% sampai dengan 10%. Rumusnya untuk menghitung Cash Ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 53) :

2. Rasio Solvabilitas

Menurut Darsono dan Ashari (2005 : 54) rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan di dalam membayar kewajiban jika perusahaan tersebut dilikuiditasi. Rasio ini disebut juga rasio laverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio yang umum dipergunakan adalah:

a) Debt to Asset Ratio

Debt to Asset Ratio, yaitu total kewajiban terhadap asset. Rasio ini

mengurangi dividen. Rumusnya untuk menghitung debt to asset ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

Untuk menilai rasio ini faktor lain yang perlu dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi daripada perusahaan yang memiliki catatan laba yang tidak stabil.

b) Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar hutang jangka panjang. Rumusnya untuk menghitung debt to equity ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54):

3. Rasio Profitabilitas

efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas sering digunakan di dalam penelitian ini adalah :

a) Gross Profit Margin

Rasio gross profit margin yaitu untuk mengukur efisiensi pengendalian

harga pokok penjualan, mengidentifikasikan kemampuan perusahaan untuk berproduksi secara efisien. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi, dengan mengetahui rasio ini, kita dapat tahu bahwa setiap satu barang yang terjual oleh perusahaan, maka perusahaan akan memperoleh keuntungan kotor sebesar x ruapiah. Kelemahan dari rasio ini adalah hanya menyediakan keuntungan kotor dari penjualan yang dilakukan tanpa memasukkan struktur biaya yang ada pada perusahaan. Rumusnya untuk menghitung Gross Profit Margin adalah sebagai berikut (Darsono dan Ashari, 2005 : 56):

b) Net Profit Margin

Net profit margin adalah laba bersih dibagi dengan penjualan bersih. Rasio

c) Return on Asset (ROA)

Return on asset menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap rupiah aset yang digunakan oleh perusahaan. Dengan mengetahui rasio ini, kita dapat menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rumusnya untuk menghitung Return on Asset (ROA) adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

d) Return on Equity (ROE)

Return on Equity adalah untuk mengukut kemampuan perusahaan untuk

memperoleh keuntungan yang tersedia bagi pemegang saham. Rumusnya untuk menghitung Return on Equity (ROE) adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

4. Rasio Aktivitas

yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang digunakan di dalam penelitian ini adalah :

a) Receivable Turnover

Receivable Turnover adalah penjualan bersih dibagi dengan rata-rata

piutang dagang. Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan di dalam penagihan piutang yang dimilikinya. Akan tetapi, rasio yang terlalu tinggi dapat mengakibatkan para pelanggan lari dikarenakan adanya kebijakan kredit yang terlalu ketat. Rasio ini dapat juga dijadikan dasar untuk pemberian kebijakan kredit yang dapat meningkatkan jumlah penjualan dengan memperhitungkan kerugian piutang yang tidak tertagih. Rumusnya untuk menghitung Receivable Turnover adalah sebagai berikut (Darsono dan Ashari, 2005 : 59) :

b) Rata-rata Penerimaan Piutang (RPP)

Rata-rata penerimaan piutang adalah jumlah hari dalam setahun (365) dibagi receivable turnover. Dengan melihat rasio ini, kita bisa melihat dalam jangka waktu beberapa hari piutang akan bisa diubah menjadi kas atau ditagih. Rumusnya untuk menghitung rata-rata penerimaan piutang adalah sebagai berikut (Darsono dan Ashari, 2005 : 59):

Rasio penerimaan piutang yang terlalu panjang akan mengakibatkan kerugian bagi perusahaan karena banyaknya aktiva yang menganggur. Aspek lain yang harus dipertimbangkan untuk mengurangi penerimaan piutang adalah penurunan penjualan dan kerugian dari piutang tidak tertagih.

c) Inventory Turn Over

Inventory Turn Over yaitu rasio yang untuk mengukur efisiensi barang

dagangan. Rumusnya untuk menghitung Inventory Turn Over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60).

d) Lama Persediaan Mengendap (LPM)

Lama persediaan mengendap yaitu untuk mengetahui berapa lama jangka waktu persediaan mengendap di gudang perusahaan. Rumusnya untuk menghitung lama persediaan mengendap adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

e) Total Asset Turn Over (TATO)

menghitung Total Asset Turn Over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60) :

2.3 Saham

2.3.1 Pengertian Saham

Saham (Common Stock) merupakan salah satu jenis efek yang banyak diperdagangkan di pasar modal. Bahkan sampai saat ini dengan makin banyaknya emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham semakin marak dan menarik para investor untuk dalam jual beli saham (Anogara dan Pakarti, 2001)

Saham merupakan bukti kepemilikan seseorang yang mempunyai saham suatu perusahaan berarti telah memiliki perusahaan tersebut. Pemegang saham berhak atas dividen, jika dividen dibayarkan (Hanafi, 2004).

2.3.2 Jenis-Jenis Saham

2.3.2.1 Menurut Cara Peralihan

Menurut Achmad (2004) jenis-jenis saham berdasarkan peralihan adalah sebagai berikut :

a. Saham Atas Unjuk

b. Saham Atas Nama

Jenis saham ini nama dari pemilik saham terdapat di sertifikat saham dan tercatat dalam daftar pemegang saham perusahaan. Pemegang saham jenis ini memperoleh hak untuk menjual saham, memperoleh dividen, dan menghadiri RUPS.

2.3.2.2 Menurut Hak Tanggungan

Menurut Achmad (2004) jenis-jenis saham berdasarkan hak tanggungan adalah sebagai berikut :

a. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang tidak memiliki hak istimewa, pemegang saham ini memiliki hak prioritas yang lebih rendah jika dibandingkan dengan pemegang saham preferen.

b. Saham Preferen (Preferred Stock)

Pemegang saham preferen memiliki hak prioritas dalam pembagian dividen dan pembagian kekayaan pada saat perusahaan di likuidasi jika dibandingkan dengan pemegang saham biasa.

2.4 Pengertian Harga Saham

Analisa saham bertujuan untuk menaksir nilai intrinsik suatu saham, dan kemudian membandingkannya dengan harga pasar saat ini dari saham tersebut. Nilai intrinsik menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut :

1. Apabila nilai intrinsik > harga pasar saat ini, maka saham tersebut dinilai undervalued (harganya terlalu rendah), oleh sebab itu seharusnya dibeli atau

ditahan apabila saham tersebut telah dimiliki.

2. Apabila nilai intrinsik < harga pasar saat ini maka saham tersebut dinilai overvalued (harganya terlalu mahal), oleh sebab itu saham sebaiknya dijual.

3. Apabila nilai intrinsik = harga pasar saat ini maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

2.5 Peneliti Terdahulu

Widodo (2007) melakukan penelitian dengan judul “Analisa Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003-2005”. Tujuan penelitian ini adalah untuk mengungkapkan bagaimana pengaruh rasio aktivitas (Total Assets Turnover / TATO dan Inventory Turnover / ITO), rasio profitabilitas (Return on Assets / ROA dan Return on Equity / ROE) dan rasio pasar (Earning Per Share / EPS dan Price Book Value / PBV) terhadap return saham syariah dalam

Jakarta Islamic Index (JII). Hasil penelitian menunjukkan bahwa TATO, ITO,

dan signifikan terhadap return saham syariah, dan PBV mempunyai pengaruh negatif yang signifikan terhadap return saham syariah.

Putra (2003) melakukan penelitian dengan judul “Pengaruh Right Issue

Terhadap Kinerja Perusahaan di Bursa Efek Jakarta Tahun 2006-1999. Dalam penelitian ini diperoleh sampel issuer 43 dan non issuer 43 perusahaan, dengan melakukan pengamatan periode tahun 1996-1999, dengan menggunakan window 2 tahun sebelum dan sesudah right issue. Penelitian ini juga menggunakan size effect, yakni pengaruh right issue juga diteliti berdasarkan size perusahaan. Dari 43 perusahaan, 36 perusahaan kecil, 6 sedang, dan 1 besar. Dalam pengujian

perushaan besar dimasukkan ke size sedang karena perusahaan besar hanya satu. Metode pengujian yang dipergunakan adalah Wilcoxon Signed Rank Test

karena data tidak terdistribusi dengan normal. Dari pengujian yang dilakukan diperoleh hasil yang beragam. Sejumlah rasio tidak mengalami perubahan, sedangkan rasio-rasio lainnya ada yang mengalami kenaikan dan ada yang turun. Untuk issuer dan non issuer terjadi perbedaan kinerja pada sejumlah rasio.

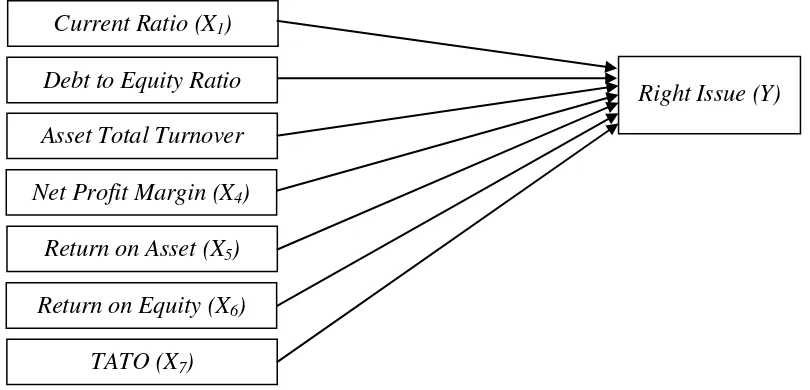

2.6 Kerangka Konseptual

kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan.

Menurut Darsono dan Ashari (2005 : 54) rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu nilai batasan perusahaan dalam meminjam uang. Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan di dalam penelitian ini adalah: Debt to Equity Ratio (DER), Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Menurut Darsono dan Ashari (2005 : 59) rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang digunakan di dalam penelitian ini adalah Total Asset Turn Over (TATO). Total asset turn over yaitu untuk mengukur efektivitas penggunaan dana yang tertanam

pada seluruh aktiva di dalam penjualan.

untuk menghasilkan keuntungan dari setiap rupiah aset yang digunakan oleh perusahaan. Return on equity adalah untuk mengukur kemampuan perusahaan untuk memperoleh keuntungan yang tersedia bagi pemegang saham.

Right issue merupakan hak bagi pemegang saham lama yang dikeluarkan oleh

emiten, biasanya ditawarkan di bawah harga pasar. Menurut Putra (2006) dalam jurnalnya rasio-rasio keuangan untuk mengukur right issue adalah current ratio, debt to equity ratio, asset total turn over, net profit margin, return on asset, return

on equity.

[image:36.595.110.515.386.581.2]Secara skematis, kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar 2.1 berikut ini :

Gambar 2.1. Kerangka Konseptual

2.7 Hipotesis

Hipotesis penelitiain ini adalah “Terdapat pengaruh kinerja keuangan

terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010”.

Current Ratio (X1)

Debt to Equity Ratio

Asset Total Turnover

Net Profit Margin (X4)

Return on Asset (X5)

Return on Equity (X6)

TATO (X7)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif yakni untuk mengetahui pengaruh pengungkapan laporan keuangan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia. Sedangkan sifat penelitian survei menurut Arikunto (2007 : 236) merupakan suatu jenis penelitian yang banyak dilakukan oleh penelitia dalam bidang, sosiolog, bisnis, politik, pemerintahan, dan pendidikan. Penelitian survei yang terkenal adalah dengan The Gallup Poll yang dimaksudkan untuk mengetahui pendapat masyarakat.

Informasi dari penelitian survei dapat dikumpulkan dari seluruh populasi dan dapat pula hanya sebagian dari populasi. Survei yang dilakukan kepada semua populasi dinamakan penelitian sensus, sedangkan jika pengumpulan data hanya dilakukan pada sebagian dari populasi disebut sebagai survei sampel.

3.2 Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan pada Website yakni www.idx.co.id, sedangkan waktu penelitian dilakukan dari bulan Februari 2012 sampai dengan bulan April 2012.

3.3 Batasan Operasional

a) Variabel Independen (Variabel X) adalah kinerja keuangan yang terdiri dari Current ratio, debt to asset ratio, net profit margin, return on asset, return on equity, total asset turn over.

3.4 Definisi Operasional

Definisi operasional variabel, yakni:

a. Variabel Bebas (Y) adalah kinerja keuangan yang diukur adalah sebagai berikut :

1. Rasio Likuiditas

Menurut Darsono dan Ashari (2005 : 51) rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti perusahaan tersebut mempunyai alat pembayaran aktiva lancar yang lebih besar daripada hutang lancar. Rasio likuiditas yang digunakan di dalam penelitian ini adalah dengan menggunakan rasio lancar/ Current Ratio (CR) yaitu kemampuan aktiva lancar perusahaan

dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki oleh perusahaan. Rumusnya untuk menghitung current ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 52):

2. Rasio Solvabilitas

rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan di dalam penelitian ini adalah:

a) Debt to Asset Ratio (DAR)

Debt to Asset Ratio, yaitu total kewajiban terhadap asset. Rasio

ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rumusnya untuk menghitung debt to asset ratio adalah sebagai berikut (Darsono dan Ashari, 2005 : 54) :

b) Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumusnya untuk menghitung debt to equity ratio adalah sebagai berikut (Darsono dan Ashari, 2005 :

54):

3. Rasio Profitabilitas

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas yang dipergunakan di dalam penelitian ini adalah:

a) Net Profit Margin (NPM)

Net profit margin adalah laba bersih dibagi dengan penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan dilakukan. Rumusnya untuk menghitung net profit margin adalah sebagai berikut (Darsono dan Ashari, 2005 : 56) :

b) Return on Asset (ROA)

Return on asset menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari setiap rupiah asset yang digunakan oleh perusahaan. Rumusnya untuk menghitung return on asset adalah sebagai berikut (Darsono dan Ashari, 2005 : 57) :

c) Return on Equity (ROE)

Return on equity adalah untuk mengukur kemampuan perusahaan

4. Rasio Aktivitas

Menurut Darsono dan Ashari (2005 : 59) rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang digunakan di dalam penelitian ini adalah Total Asset Turn Over (TATO). Total Asset Turn Over yaitu untuk mengukur efektivitas

penggunaan dana yang tertanam pada seluruh aktiva di dalam penjualan. Rumusnya untuk menghitung Total Asset Turn Over adalah sebagai berikut (Darsono dan Ashari, 2005 : 60):

b. Variabel Terikat (X)

Variabel terikat dalam penelitian ini adalah right issue merupakan hak bagi pemegang saham lama yang dikeluarkan oleh emiten, biasanya ditawarkan dibawah harga pasar.

3.5 Populasi dan Sampel

di Bursa Efek Indonesia yakni 32 perusahaan perbankan di Bursa Efek Indonesia dengan kriteria:

1. Perusahaan yang laporan keuangannya tersaji 2005 sampai dengan periode 2010.

2. Perusahaan yang melakukan right issue.

3.6 Jenis Data

Jenis dan sumber data penelitian ini adalah dengan menggunakan data sekunder, yakni data yang diperoleh melalui studi dokumentasi, baik dari buku, jurnal-jurnal penelitian, majalah, dan situs internet untuk mendukung penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data penelitian ini adalah studi dokumentasi. Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal-jurnal penelitian, majalah dan internet yang memiliki relevansi dengan penelitian.

3.8 Teknik Analisis Data

a. Metode Analisis Deskriptif

b. Uji Asumsi Klasik

Syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut :

1) Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng dan distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov-smirnov. Dengan menggunakan tingkat signifikan 5% (0,05) maka jika nilai Asymp.Sig. (2-tailed) di atas nilai signifikan 5% artinya variable residual berdistribusi normal.

2) Uji Heteroskedastisitas

3) Uji Multikolinearitas

Multikoliniearitas berarti adanya hubungan linier yang sempurna atau pasti diantara beberapa atau semua variabel yang menjelaskan dari model regresi. Untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan melihat toleransi variabel dan Variante Inflation Factor (VIF) dengan membandingkan sebagai berikut :

a. VIF < 5 maka tidak terdapat multikolinearitas.

b. Tolerance > 0,1 maka tidak terdapat multikoliniearitas. c. Analisis Regresi Linier Berganda

Peneliti menggunakan analisis regresi linier berganda untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Peneliti menggunakan bantuan program software SPSS (Statistic Product and Service Solution) versi 17.00 agar hasil yang diperoleh

lebih terarah.

Persamaan regresi berganda yang digunakan adalah sebagai berikut: Y = a + b1X1 + b2X2 +3X3 + b4X4 +b4X4b5X5 + b7X7 + e

Dimana:

Y = Right Issue a = Konstanta

b1, b2 = Koefisien Regresi Berganda

X1 = CR (Current Ratio)

X2 = DAR (Debt to Asset Ratio)

X3 = DER (Debt to Equity Ratio)

X4 = NPM (Net Profit Margin)

X5 = ROA (Return on Asset)

X6 = ROE (Return on Equity)

X7 = TATO (Total Asset Turnover)

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

Pengujian hipotesis dalam penelitian ini adalah sebagai berikut: 1) Uji secara Simultan/Serempak (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variable bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan (serempak) terhadap variabel terikat.

Bentuk pengujiannya adalah sebagai berikut:

a) H0 : b1 = b2 = 0, artinya secara serempak tidak terdapat

pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

b) Ha : b1 = b2 0, artinya secara serempak terdapat pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusan adalah sebagai berikut : 1. H0 diterima jika Fhitung < Ftabel pada = 5%

2. Ha diterima jika Fhitung > Ftabel pada = 5%

2) Uji secara Parsial/Individual (Uji-t)

Bentuk pengujiannya adalah sebagai berikut :

a) H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat.

b) Ha : b1 0, artinya secara partial terdapat pengaruh yang signifikan

dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah sebagai berikut : 1. H0 diterima jika – thitung < ttabel pada = 5 %

2. Ha diterima jika – thitung > ttabel pada = 5 %

3) Pengujian Goodness of Fit (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

a. Sejarah Singkat Berdirinya PT. Bank Artha Graha, Tbk

Berawal dari sebuah Lembaga Keuangan Bukan Bank bernama PT. Inter Pasific Financial Corporation, didirikan pada tanggal 07 September 1973, yang merupakan perusahaan patungan antara : PT. Bank Rakyat Indonesia (PERSERO)

– Jakarta, INDONESIA; Continental Bank S.A/NV. Brussels – BELGIA; The Sanwa Bank, Ltd. – Osaka, JEPANG dan Credit Commercial De France S.A. – Paris, PERANCIS, dalam perkembangannya, pada tanggal 24 Februari 1993, berubah status dan fungsinya menjadi Bank campuran yang melakukan aktivitas Bank Umum dengan nama PT. Inter-Pasific Bank.

Pada tanggal 15 Juni 2005, Bank Indonesia memberi ijin penggabungan usaha (merger) PT. Bank Artha Graha ke dalam PT. Bank Inter-Pasific, Tbk. Tanggal 11 Juli 2005 BANK ARTHA GRAHA telah efektif bergabung dengan PT. Bank Inter-Pasific, Tbk., dan pada tanggal 14 Juli 2005 (berdasarkan surat izin dari Menteri Hukum dan Hak Azasi Manusia No. C-19621 HT.01.04.TH2005) berubah nama menjadi PT. Bank Artha Graha Internasional, Tbk.

b. Sejarah Singkat Berdirinya PT. Bank Central Asia, Tbk.

PT. Bank Central Asia, Tbk., didirikan di Negara Republik Indonesia dengan Akta Notaris Raden Mas Soeprapto tanggal 10 Agustus 1955 No. 38 dengan nama N.V. Perseroan Dagang dan Industri Semarang Knitting Factory. Akta ini disetujui oleh Menteri Kehakiman dengan No. J.A.5/89/19 tanggal 10 Oktober 1955 dan diumumkan dalam tambahan No. 595 pada Berita Negara No. 62 tanggal 03 Agustus 1956. Nama Bank telah diubah beberapa kali, terakhir berdasarkan Akta Wargio Suharjo, S.H., pengganti Notaris Ridwan Suselo, tanggal 21 Mei 1974 No. 144, nama diubah menjadi PT. Bank Central Asia.

Anggaran dasar Bank telah mengalami beberapa perubahan, termasuk perubahan yang dilakukan sehubungan dengan penawaran umum Perdana Saham Bank pada bulan Mei 2000, yang antara lain, mengubah status Bank menjadi perusahaan terbuka dan nama Bank menjadi PT. Bank Central Asia, Tbk. Perubahan ini dilakukan dengan Akta Notaris Hendra Karyadi, S.H. No. C-21-2-HT.01.04.TH.99 tanggal 31 Desember 1999 dan diumumkan dalam tambahan No. 1871 pada Berita Negara No. 30 tanggal 14 April 2000.

Karyadi, S.H. tanggal 9 Januari 2007 No. 1 Akta ini disetujui oleh Menteri Hukum dan Hak Asasi Manusia No. W7-HT.01.04-797 tanggal 18 Januari 2007 dan diumumkan dalam tambahan No. 185 pada Berita Negara No. 15 tangal 20 Februari 2007.

Perubahan terakhir terhadap seluruh Anggaran Dasar dilakukan dengan Akta Notaris Dr. Irawan Soerodjo, SH., Msi tanggal 15 Januari 2009 No. 19. Akta ini disetujui oleh Menteri Hukum dan Hak Asasi Manusia No AHU-12512.AH.01.02 tanggal 14 April 2009 dan diumumkan dalam tambahan No. 12790 pada Berita Negara No. 38 tanggal 12 Mei 2009.

Bank mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober 1956. Sesuai dengan pasal 3 dari Anggaran Dasarnya, Bank beroperasi sebagai bank umum. Bank bergerak di bidang perbankan dan jasa keuangan lainnya sesuai dengan peraturan yang berlaku di Indonesia. Bank memperoleh izin untuk melakukan aktivitas-aktivitas tersebut berdasarkan surat keputusan Menteri Keuangan No. 42855/U.M.II tanggal 14 Maret 1957. Bank memperoleh izin untuk melakukan kegiatan usaha devisa berdasarkan Surat Keputusan Direksi Bank Indonesia No. 9/110/Kep/Dir/UD tanggal 28 Maret 1977.

Berdasarkan Surat Keputusan Badan Penyehatan Perbankan Nasional (BPPN) No. 19/BPPN/1998 tanggal 28 Mei 1998 mengambil alih operasi dan manajemen bank. Sesuai dengan keputusan tersebut, status bank diubah menjadi Bank Taken Over (BTO). Bank ditetapkan untuk ikut serta dalam program

Sehubungan dengan program rekapitasilasi, pada tanggal 28 Mei 1999 bank menrima pembayaran sebesar Rp. 60.877.000 dari pemerintah Republik Indonesia. Jumlah ini terdiri dari nilai pokok kredit yang diberikan kepada perusahaan afiliasi yang telah diserahkan kepada PBBN (terdiri dari Rp. 47.751.000 yang dialihkan secara efektif pada tanggal 21 September 1998 dan Rp. 4.975.000 yang dialihkan secara efektif pada tanggal 26 April 1999), bunga yang masih harus diterima atas kredit yang diberikan kepada perusahaan afiliasi terhitung sejak tanggal efektif pengalihan sampai dengan tanggal 30 April 1999.

Berdasarkan surat keputusan Ketua BPPN No. SK-501/BPPN/0400 tanggal 25 April 2000, BPPN mengembalikan Bank kepada Bank Indonesia yang berlaku efektif pada tanggal tersebut. Untuk memenuhi persyaratan yang ditentukan dalam Peraturan Bank Indonesia No. 211/PBI/2000 tanggal 31 Maret 2000, Bank Indonesia mengumumkan pertanggal 28 April 2000, bahwa program pemulihan termasuk restrukturisasi bank telah selesai dan bank telah dikembalikan ke dalam pengawasan Bank Indonesia.

c. Sejarah Singkat Berdirinya PT. Bank Danamon Indonesia, Tbk.

Bank memperoleh izin usaha sebagai bank umum, bank devisa dan bank yang melakukan kegiatan berdasarkan prinsip syariah masing-masing berdasarkan surat keputusan Menteri Keuangan No. 161259/U.M.II tanggal 30 September 1958. Anggaran dasar bank telah mengalami beberapa kali perubahan, perubahan terakhir dilakukan dengan akta notaris No. 14 tertanggal 14 Oktober 2008 dibuat di hadapan P. Sutrisno A Tampubolon, Notaris Jakarta. Akta perubahan anggaran dasar bank sehubungan dengan penambahan modal ditempatkan dan disetor bank dalam rangka MSOP dan perubahan komposisi pemegang saham bank per tanggal 31 Desember 2008 dalam proses pembuatan; akan tetapi sesuai peraturan Bapepam dan LK No. IX penambahan modal disetor tersebut telah efektif sejak terjadinya penyetoran yaitu tanggal 31 Desember 2008.

d. Sejarah Singkat Berdirinya PT. Bank Internasional, Tbk.

dengan surat Keputusan Direksi Bank Indonesia No. 21/11/Dir/UPPS tanggal 9 Nopember 1988, bank memperoleh peningkatan status menjadi Bank Devisa. Pada tanggal 05 September 2002 dengan akta No. 16 dari Notaris Fathiah Helmi, S.H., yang telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat keputusannya No. C-19589.H.T.01.04.TH. 2002 tanggal 10 Oktober 2002. Bank menambah aktivitas perbankan syariah dalam aktivitas komersial bank. Bank mulai melakukan kegiatan bedasarkan prinsip syariah tersebut sejak bulan Mei 2003.

Pada tanggal 07 April 2009, bank menyelenggarakan Rapat Umum Pemegang Saham Luar Biasa yang menyetujui untuk mengubah anggaran dasar perseroan sehubungan dengan pengkonversian saham seri C ke saham seri B serta menggubah beberapa pasal anggaran dasar untuk disesuaikan dengan peraturan Badan Pengawas Pasar Modal (Bapepam-LK).

e. Sejarah Singkat Berdirinya PT. Bank Mayapada Internasional, Tbk. PT. Bank Mayapada Internasional, Tbk. didirikan berdasarkan akta Notaris No. 196 tanggal 07 September 1989. Akta pendirian ini disahkan oleh Kementerian Kehakiman Republik Indonesia.

Perubahan anggaran dasar bank adalah berdasarkan akta notaris No. 28 tanggal 04 Desember 2008 sehubungan dengan penyesuaian Undang-Undang Republik Indonesia.

f. Sejarah Singkat Berdirinya PT. Bank Mega, Tbk.

Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. Y A 5/224/3 tanggal 30 Juni 1975 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 69 tambahan No. 448.

Anggaran Dasar telah mengalami beberapa kali perubahan, terakhir disesuaikan dengan Undang-Undang No. 40 Tahun 2007 sebagaimana tertuang dalam akta notaris Stephanie Wilamarta, S.H., di Jakarta antara lain mengenai peningkatan modal dasar bank.

g. Sejarah Singkat Berdirinya PT. Bank Nusantara Parayangan, Tbk.

PT. Bank Nusantara Parayangan didirikan pada tanggal 10 Januari 2001 dengan akta notaris No. 31 dari Winnie Hadiprojo, S.H., pengganti Kartini Muljadi, S.H., dengan nama PT. Bank Mitra Raharja, berdasarkan akta No. 29 tanggal 12 Maret 2001 dari Kartini Muljadi, S.H., notaris di Jakarta.

h. Sejarah Singkat Berdirinya PT. Pan Indonesia, Tbk.

Panin Bank merupakan salah satu Bank komersial utama di Indonesia. Didirikan pada tahun 1971 dan mencatatkan sahamnya di Bursa Efek Jakarta tahun 1982 sebagai bank go public yang pertama.

Dengan struktur permodalan yang kuat dan risiko kecukupan modal yang tinggi, Bank Panin bersyukur tidak harus direkapitalisasi oleh pemerintah pasca krisis ekonomi.

saham strategis bank Panin sehingga pada tahun 2000 Bank Panin mereposisi strategi bisnis menjadi lebih fokus ke sektor ritel dan konsumen. Per Juni 2009, Bank Panin tercatat sebagai bank ke-7 terbesar di Indonesia dari segi total aset yang sebesar Rp. 71,2 triliun, dengan permodalan mencapai sebesar Rp. 9,8 triliun dan Rasio Kecukupan Modal mencapai 23,9%.

Panin Bank memiliki jaringan usaha lebih dari 50 kantor di berbagai kota besar di Indonesia dan lebih dari 18.500 ATM ALTO dan jaringan ATM BERSAMA, internet banking, mobile banking, phone banking, dan call centre serta debit card bekerjasama dengan Master Card, Cirrus, dan Maestro yang dapat

diakses secara internasional.

Strategi usaha Bank Panin adalah fokus pada bisnis perbankan retail. Bank Panin berhasil memposisikan diri sebagai salah satu bank utama yang unggul dalam produk jasa konsumen dan komersial.

i. Sejarah Singkat Berdirinya PT. Permata, Tbk.

Bank Permata merupakan bank hasil penggabungan dari lima bank di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN), yaitu:

PT. Bank Bali, Tbk - berdiri pada tahun 1954

PT. Bank Universal, Tbk.

PT. Bank Prima Express

PT. Bank Artamedia

Telah ditunjuk menjadi Bank Rangka dan pada tanggal 18 Februari 2002 berganti nama menjadi Bank Permata, sedangkan keempat bank lainnya sebagai bank yang menggabungkan diri.

Penggabungan lima bank ini merupakan implementasi dari keputusan Pemerintah mengenai Program Restrukturisasi lanjutan yang dikeluarkan pada tanggal 22 Nopember 2001, yang bertujuan untuk membentuk suatu bank yang memiliki struktur permodalan yang kuat, kondisi keuangan yang sehat dan berdaya saing tinggi dalam menjalankan fungsi intermediasi, dengan jaringan layanan yang lebih luas dan produk yang lebih beragam. Dan sebagai hasilnya, terbentuklah Permata Bank sebagai bank yang fokus dan stand alone serta sejak awal berkomitmen untuk menekuni segmen UKM, ritel dan komersial.

4.2 Deskriptif Data Penelitian

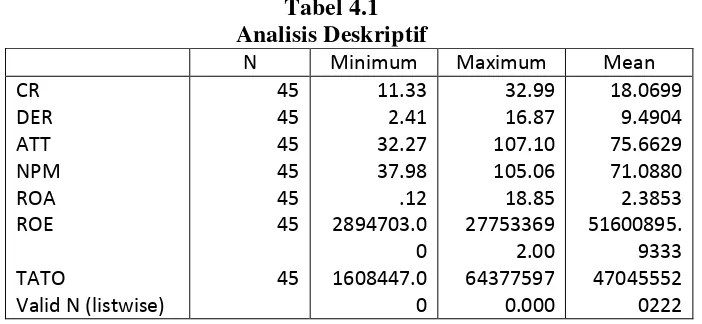

[image:55.595.146.497.586.748.2]Data yang diperoleh dari hasil analisa deskriptif, menunjukkan nilai tertinggi (maximum), nilai terendah (minimum) dan rata-rata (mean) dari setiap variabel yang diteliti untuk hipotesis pertama, baik itu variabel bebas serta variabel terikat. Hasil analisis deskriptif dapat dilihat pada Tabel 4.1 di bawah ini.

Tabel 4.1 Analisis Deskriptif

N Minimum Maximum Mean

CR DER ATT NPM ROA ROE TATO

Valid N (listwise)

4.3 Hasil Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi linier berganda, maka diperlukan pengujian asumsi klasik pada hipotesis pertama yang meliputi pengujian : (1) Normalitas, (2) Multikolinieritas, (3) Heteroskedastisitas, dan (4) Autokorelasi.

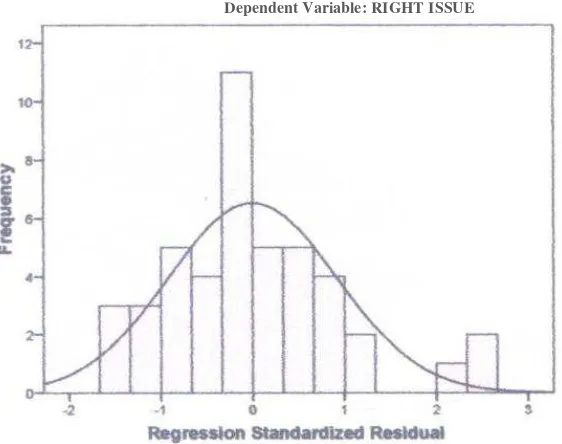

1. Uji Normalitas

Uji normalitas pada penelitian ini dilakukan dengan menggunakan uji Kolmogrov-Smirnov (K-S), dimana jika angka signifikansi yang ditunjukkan dalam table lebih dari pada alpha 5% maka dapat dikatakan data tidak memenuhi asumsi normalitas, sedangkan sebaliknya apabila angka signifikansi di dalam tabel lebih besar dari alpha 5% maka data telah memenuhi uji normalitas (Ghozali, 2005). Bentuk uji normalitas penelitian ini adalah sebagai berikut :

Histogram

Dependent Variable: RIGHT ISSUE

[image:56.595.137.418.478.700.2]Sumber: Hasil Penelitian, 2012 (Data Diolah)

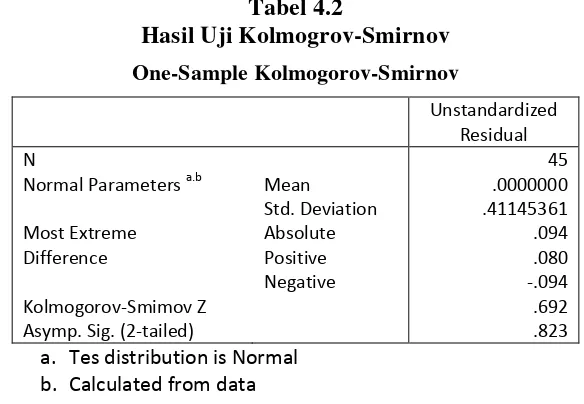

Uji Normalitas dapat dilihat dari Kolmogrov-Sumirnov (K-S) adalah sebagai berikut:

Tabel 4.2

Hasil Uji Kolmogrov-Smirnov One-Sample Kolmogorov-Smirnov

Unstandardized Residual N

Normal Parameters a.b

Most Extreme Difference

Kolmogorov-Smimov Z Asymp. Sig. (2-tailed)

Mean Std. Deviation Absolute Positive Negative 45 .0000000 .41145361 .094 .080 -.094 .692 .823

a. Tes distribution is Normal b. Calculated from data

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Berdasarkan hasil uji normalitas yang dilihat dari Kolmogrov-Smirnov (K-S) yakni nilai signifikansi di atas 0,05 dengan nilai asymp.sig (2-tailed) sebesar 0,823 bahwa data penelitian ini berdistribusi normal.

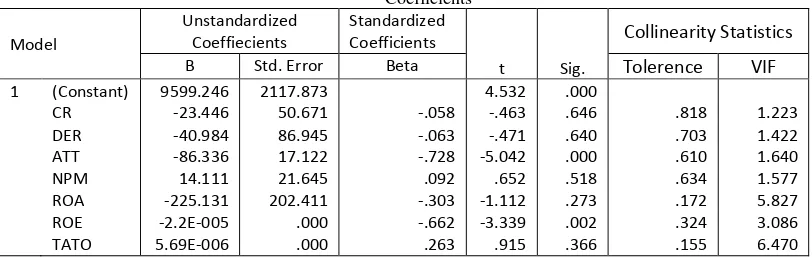

2. Uji Multikolinieritas

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coeffiecients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerence VIF

1 (Constant) CR DER ATT NPM ROA ROE TATO 9599.246 -23.446 -40.984 -86.336 14.111 -225.131 -2.2E-005 5.69E-006 2117.873 50.671 86.945 17.122 21.645 202.411 .000 .000 -.058 -.063 -.728 .092 -.303 -.662 .263 4.532 -.463 -.471 -5.042 .652 -1.112 -3.339 .915 .000 .646 .640 .000 .518 .273 .002 .366 .818 .703 .610 .634 .172 .324 .155 1.223 1.422 1.640 1.577 5.827 3.086 6.470 a.

Dependent Variable: RIGHT ISSUE

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Pada Tabel 4.4 memperlihatkan semua nilai variabel independent memiliki nilai Tolerence > 0,1 dan VIF < 10. Hal ini berarti tidak terjadi multikolinieritas.

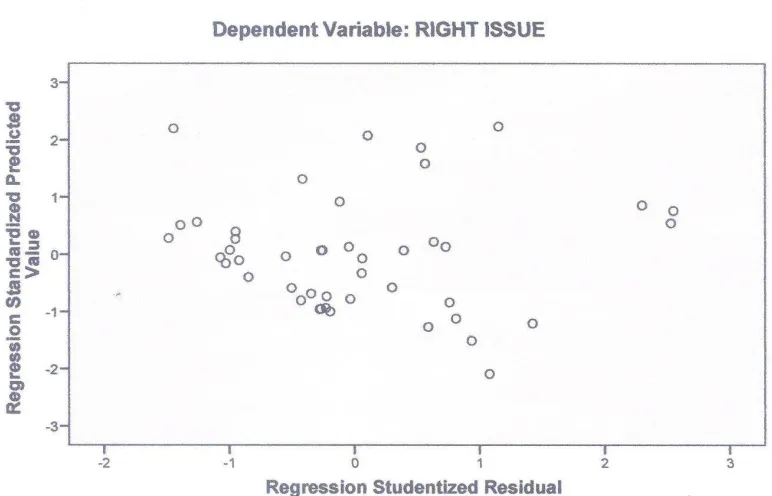

3. Uji Heteroskedastisitas

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Gambar 4.2: Grafik Uji Heteroskedastisitas

Berdasarkan pada uji heteroskedastisitas pada scatterplot bahwa tidak terjadi heteroskedastisitas, dikarenakan kurva menyebar di bawah titik 0 dan diatas titik 0.

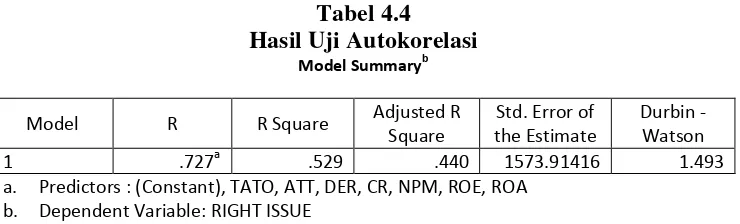

4. Uji Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin - Watson

1 .727a .529 .440 1573.91416 1.493

a. Predictors : (Constant), TATO, ATT, DER, CR, NPM, ROE, ROA

b. Dependent Variable: RIGHT ISSUE

Sumber: Hasil Penelitian, 2012 (Data diolah)

Berdasarkan pada Tabel 4.4 dapat diketahui bahwa nilai dari Durbin-Watson menunjukkan bahwa tidak terjadi autokorelasi yang berada pada kisaran angka 1 sampai dengan 2. Dilihat dari tabel tersebut, pengukuran autokorelasi dalam penelitian ini menunjukkan bahwa tidak terjadi autokorelasi dalam model regresi ini.

5. Uji F (Uji Serempak)

[image:60.595.148.518.114.226.2]Uji-F (Uji serempak) dilakukan untuk melihat secara bersama-sama (serempak) pengaruh secara positif dan signifikan dari variabel bebas berpengaruh terhadap right issue.

Tabel 4.5 Hasil Uji-F

ANOVAb

Model Sum of

Squares df

Mean

square F Sig.

1 Regression

Residual Total 1.0E+008 91656614 1.9E+008 7 37 44 14713474.63 2477205.777

5.940 .000a

a. Predictors : (Constant), TATO, ATT, DER, CR, NPM, ROE, ROA b. Dependent Variable : RIGHT ISSUE

Berdasarkan Tabel 4.5 dapat diketahui bahwa nilai Fhitung adalah 5,940

dengan tingkat signifikansi 0,000. Sedangkang, nilai Ftabel pada tingkat

signifikansi 95% ( = 0,005) adalah 1,740. Oleh karena itu menunjukkan adanya pengaruh yang positif dan signifikan pengaruh kinerja keuangan terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

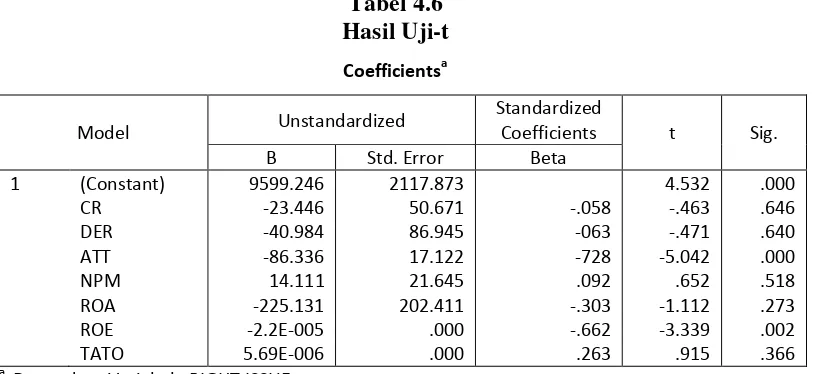

6. Uji-t (Uji Parsial)

[image:61.595.114.523.398.585.2]Uji-t (uji parsial) dilakukan untuk melihat secara individual pengaruh secara positif dan signifikan dari variabel bebas (independent) terhadap variabel terikat.

Tabel 4.6 Hasil Uji-t Coefficientsa

Model Unstandardized

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant)

CR DER ATT NPM ROA ROE TATO 9599.246 -23.446 -40.984 -86.336 14.111 -225.131 -2.2E-005 5.69E-006 2117.873 50.671 86.945 17.122 21.645 202.411 .000 .000 -.058 -063 -728 .092 -.303 -.662 .263 4.532 -.463 -.471 -5.042 .652 -1.112 -3.339 .915 .000 .646 .640 .000 .518 .273 .002 .366 a.

Dependent Variabel : RIGHT ISSUE :

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Berdasarkan hasil uji-t dapat diketahui bahwa: a. CR

CR pada thitung sebesar -0,463 dengan tingkat signifikansi sebesar

0.646 dengan nilai ttabel sebesar 2.028. Hal ini menunjukkan bahwa

tidak memiliki pengaruh yang signifikan terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

b. DER

DER pada t hitung sebesar -0,471 dengan tingkat signifikansi sebesar 0.640 dengan nilai t tabel sebesar 2.028. hal ini menunjukkan bahwa t hitung < t tabel maka, H0 diterima dan Ha ditolak, yang berarti bahwa

DER tidak memiliki pengaruh yang signifikan terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

c. ATT

ATT pada t hitung sebesar -5.042 dengan tingkat signifikansi sebesar

0.000 dengan nilai t tabel sebesar 2.028. Hal ini menunjukkan bahwa

t hitung < t tabel maka, H0 diterima dan Ha ditolak, yang berarti bahwa

ATT memiliki pengaruh yang signifikan terhadap right issue perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

d. NPM

NPM pada t hitung sebesar -0,463 dengan tingkat signifikansi sebesar

0.646 dengan nilai t tabel sebesar 2.028. Hal ini menunjukkan bahwa

t hitung < t table maka, H0 diterima dan Ha ditolak, yang berarti bahwa

e. ROA

ROA pada t hitung sebesar -1.112 dengan tingkat signifikansi sebesar

0.273 dengan nilai t tabel sebesar 2.028. Hal ini menunjukkan bahwa

t hitung < t tabel maka, H0 diterima dan Ha ditolak, yang berarti ROA

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan penelitian ini adalah berdasarkan pada hasil uji statistika bahwa kinerja keuangan berpengaruh terhadap right issue terhadap perusahaan sektor perbankan di Bursa Efek Indonesia Tahun 2005-2010.

5.2 Saran

Saran penelitian ini adalah

a. Faktor efisiensi perlu diperhatikan karena dapat meningkatkan efisiensi dengan cara mengurangi biaya operasi seperti penggunaan telepon, biaya promosi dan meningkatkan pendapatan operasi dapat menambah laba operasi yang pada akhirnya akan meningkatkan ROA.

DAFTAR PUSTAKA

Anora, Pandji dan Pakarti, Piji, 2001. Pengantar Pasar Modal. Penerbit Rinek Cipta.

Abdullah, Faisal, 2005. Dasar-Dasar Manajemen Keuangan, UMM Press Malang.

Arikunto, Suharsimi, 2007. Manajemen Penelitian, Penerbit Rineka Cipta. Atmajaya, Setia Lukas, 2003. Manajemen Keuangan, Penerbit Andi

Yogyakarta.

Brigham, F. Eugene, Joel F. Houston, 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh Buku I, Penerbit Salemba Empat.

Darsono & Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan. Edisi Pertama, Andi Yogyakarta.

Djarwanto, 2001. Pokok-Pokok Analisa Laporan Keuangan, BPE, Yogyakarta. Harahap, Sofyan Syafri, 2006. Analisa Kritis Atas Laporan Keuangan. Edisi

Pertama, Cetakan Kedelapan BPFE, Yogyakarta.

Hermanto, 2002, Akuntansi Keuangan Menengah, Buku I Cetakan Pertama, BPE, Yogyakarta.

Husnan, Suad & Enny Pudjiastuti, 2002. Dasar-Dasar Manajemen Keuangan. Edisi Keempat, Penerbit UPP AMP YKPN.

Jogiyanto, 2008. Metodologi Penelitian Sistem Informasi. Penerbit Andi Yogyakarta.

Keown, 2004. Manajemen Keuangan. Penerbit PT. Indeks Jakarta.

Manurung, 2010. Ekonomi Finansial, Penerbit PT. ABFI Perbanas, Jakarta. Sawir, Agnes, 2005, Analisa Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, Cetakan Kelima PT. Gramedia Pustaka Utama, Jakarta. Suhardi, Purwanto S.K. 2004. Statistik untuk Ekonomi dan Keuangan

Modern, Penerbit Salemba Empat, Jakarta.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio. Penerbit BPFE, Yogyakarta.

Syahyunan, 2004. Manajemen Keuangan I, USU Press Medan.

Yuliati, Sri Handayu, Prasetyi, Handoyo, Tjiptono Fandy, 2000. Manajemen Portofolio dan Analisa Investasi, Penerbit Andi Yogyakarta.

Van horne, Wachorwich 2000. Prinsip-Prinsip Manajemen Keuangan, Edisi Kesepuluh, Penerbit Salemba Empat, Jakarta.