KINERJA INDUSTRI TEPUNG TERIGU INDONESIA

DISERTASI

PUR WOTO R USLAN HIDAYAT

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

DAMPAK KEBIJAKAN

TARIF DAN KUOTA IMPOR TERHADAP

KINERJA INDUSTRI TEPUNG TERIGU INDONESIA

DISERTASI

PUR WOTO R USLAN HIDAYAT

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar

Doktor

pada

Program Studi Ilmu Ekonomi Kehutanan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PURWOTO RUSLAN HIDAYAT. 2012. Dampak Kebijakan Tarif dan Kuota

Impor Terhadap Kinerja Industri Tepung Terigu Indo nesia (BONAR M.

SINAGA sebagai Ketua, RINA OKTAVIANI, dan WILSON H. LIMBONG

sebagai Anggota Komisi Pembimbing).

Tujuan pe ne litian adalah untuk (1) mengidentifikasi faktor-faktor yang

mempengaruhi perilaku impor, permintaan da n harga biji gandum, serta impor,

produksi, permintaan, ekspor dan harga tepung terigu Indonesia, (2) menganalisis

dampak kebijakan tarif dan kuota terhadap impor, permintaan da n harga biji

gandum terutama peruba han-perubahan kesejahteraan yang terjadi pada produsen

penggilingan biji gandum, konsumen, dan penerimaan pemerintah, (3)

menganalisis dampak kebijakan tarif dan kuota terhadap impor, produksi,

permintaan, da n harga tepung terigu terutama peruba han-perubahan

kesejahteraan yang terjadi pada produsen penggilingan biji gandum, konsumen,

dan pe nerimaan pe merintah, da n (4) menentuka n alternatif kebijakan dengan

mempertimbangkan kepentingan produsen tepung terigu, konsumen tepung terigu

dan penerimaan pemerintah dalam rangka meningkatkan kinerja industri tepung

terigu.

Alternatif kebijakan disimulasi

dengan menggunakan

mode l

ekonometrika dalam bentuk persamaan simultan yang terdiri da ri 55 persamaan

strukt ural, 1 persamaan teknis produksi dan 9 persamaan ide ntitas. Metode

Two

Stage Least Squares (2SLS)

digunakan untuk menduga parameter persamaan

struktural.

Penelitian menganalisis 6 skenario peramalan instrumen tunggal dan satu

skenario peramalan instrumen gabungan, dengan hasil simulasi menunjukkan

bahwa skenario peramalan gabungan Kuota Impor Biji Gandum sebesar 90 persen

dan Pelarangan Impor Tepung Terigu adalah simulasi terbaik berdasarkan dari

dampak terhadap produsen dan konsumen, sedangkan simulasi kebijakan yang

memberikan dampak terburuk adalah simulasi kebijakan Peningkatan Impor Biji

Gandum sebesar 10 persen.

Kebijakan Peningkatan Impor Biji Gandum sebesar 10 persen sebagai

kebijaka n terburuk dilihat da ri peruba han kesejahteraan masyarakat yang terjadi.

Konsumen memperoleh tambahan surplus konsumen sementara produsen

mengalami penurunan surplus produsen namun ka rena tamba han surplus

konsumen lebih kecil penurunan surplus produsen sehingga secara keseluruhan

terjadi kesejahteraan masyarakat yang menurun. Konsumen tepung terigu

ditingkat pengecer, pedagang besar, dan industri memperoleh keuntungan karena

turunnya harga. Ditinjau dari sisi produsen industri penggilingan tepung terigu,

penerapan kebijakan ini berdampak pada produksi tepung terigu yang naik, namun

dengan harga jual yang naik sehingga prod usen mempe roleh penurunan surplus

produsen.

Skenario gabungan pengenaan Kuota Impor Biji Gandum sebesar 90

persen dan Pelarangan Impor Tepung Terigu yang dikombinasikan dengan

kebijakan terintegrasi pena nganan ketahanan pa ngan disarankan seba gai suatu

kebijaka n yang sesuai untuk memajuka n industri tepung terigu Indonesia karena

Kuota Impor Biji Gandum sebesar 90 persen dan Pelarangan Impor Tepung

Terigu merupakan representasi dari: (1) kepentingan pemerintah dalam menjaga

ketahanan pa ngan nasional, (2) kepentingan pengusaha melalui tamba han surplus

produsen yang diterima, dan (3) kepentingan konsumen melalui tamba han surplus

konsumen.

ABSTRACT

PURWOTO RUSLAN HIDAYAT. 2012. The Impact of Import Tariff and

Quota Policy on Perfor mance of the Indo nesian Wheat Flour Industry (BONAR

M. SINAGA as Chairman, RINA OKTAVIANI and WILSON H. LIMBONG as

Members of the Advisory Committee).

The objectives of this study are to analyze impor t tariff and quota po licy

on performance of the Indo nesian wheat flour industry, with particular objective is

to: (1) identify the factors that influence the behavior of impor t, demand, and

price of wheat, as well as the import, production, demand, and price of Indonesian

wheat flour, (2) analyze the impacts of tariff and quota on impor t, demand and

grain price, especially changes that occur in the welfare of milling grain

producers, consumer and government revenue

,

(3) analyze the impacts of tariff

and quota on impor t, production, demand and price of wheat flour, especially

changes that occur in well-being of milling grain producer, consumer, and

government revenue, and (4) determine the policy alternatives by considering the

interests of producers of wheat flour, wheat flour consumers and government

revenue in order to improve performance of wheat flour industry.

Alternative policies are simulated by using econometric models in form of

simultaneous equation consisting of 55 structural equations, one technical

equation of production, and 9 identity equations. Method Two Stage Least

Squares (2 SLS) is used to estimate the parameters of structural equations.

The study analyzed forecasting six single instruments scenarios, and one

combined tariff dan quotas instruments scenario. The results show that the

combined forecasting scenarios of Wheat Seed Impo rt Quota by 90 percent and

Import Prohibition o f Wheat Flour is the best simulation based on the impacts on

producers and consumers, while simulation of policies resulting the worst impact

is the policy of increasing Wheat Seed Imports by 10 percent.

Imposition of combined policy of Wheat Seed Import Quota by 90 percent

and Import Prohibition of Wheat Flour gives a positive impact upon producers

and consumers is recommended as an appropriate policy to promote wheat flour

industry in Indo nesia by considering that those policies representing: (1) interest

of Indonesian government to maintain national food security, (2) interest of wheat

flour enterprise through additional producer surplus, and (3) interest of consumers

through the additional consumer surplus.

@ Hak cipta milik Institut Pertanian Bogor, tahun 2012

Hak cipta dilindungi Undang-Undang

1.

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa

mencantumkan atau menyebutkan sumber

a.

Pengutipan hanya untuk kepentingan pendidikan, penelitian,

penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau

tinjauan suatu masalah

b.

Pengutipan tidak merugikan kepentingan yang wajar

Institut Pertanian Bogor

2.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya

Judul Disertasi : DAMPAK KEBIJAKAN TARIF D AN KUOTA

IMPOR TERHAD AP KINERJA INDUSTRI

TEPUNG TERIGU INDONESIA

Nama

: Purwoto Ruslan Hidayat

Nomor Pokok

: A5460141614

Prog ram Studi

: Ilmu Ekonomi Pertanian

Menye tujui,

1.

Komisi Pembimbing

Ketua

Prof. D r. Ir. Bonar M. Sinaga, MA

Anggota

Prof. D r. Ir. Rina Oktaviani, MS

Anggota

Prof. D r. Ir. Wilson H. Limbong, MS

Menge tahui

2.

Ketua Program Studi

Ilmu Ekonomi Pertanian

Prof. D r. Ir. Bonar M. Sinaga, MA

3. Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, MSc.Agr

Dengan ini saya menyataka n bahwa disertasi yang berjudul:

DAMPAK KEBIJAKAN TARIF DAN KUOTA IMPOR TERHAD AP

KINERJA INDUSTRI TEPUNG TERIGU INDONESIA

Adalah benar merupakan hasil karya saya sendiri dan belum pernah

dipublika sikan. Semua sumber data dan informasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Jakarta, Januari 2012

Dengan ini saya menyataka n bahwa disertasi yang berjudul:

DAMPAK KEBIJAKAN TARIF DAN KUOTA IMPOR TERHAD AP

KINERJA INDUSTRI TEPUNG TERIGU INDONESIA

Adalah benar merupakan hasil karya saya sendiri dan belum pernah

dipublika sikan. Semua sumber data dan informasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Jakarta, Januari 2012

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan

hidayah-Nya sehingga disertasi ini dapat penulis selesaikan. Penyusunan disertasi ini

adalah merupakan salah syarat untuk memperoleh gelar doktor pada Sekolah

Pascasarjana, Institut Pertanian Bogor.

Pada kesempatan ini, penulis mengucapkan terima kasih yang

sebesar-besarnya kepada yth:

1.

Prof. Dr. Ir. Bonar M. Sinaga, MA selaku ketua komisi pembimbing, yang

telah secara intensif membimbing penulis mulai dari perumusan masalah,

penent uan mode l analisis, hingga penyajian hasil penelitian.

2.

Prof. Dr. Ir. Rina Oktaviani, MS. dan Prof. Dr. Ir. Wilson H. Limbong, MS.

selaku anggota komisi pembimbing, yang telah memberikan masukan yang

sangat ko nstrukt if da n arahan yang memperluas wawasan penulis.

3.

Prof. Dr.Ir. Khairil A. Notodiputro, MS (Dekan Sekolah Pascasarjana IPB),

penulis mengucapka n terima kasih atas arahannya dalam penyelesaian studi

penulis di Institut Pertanian Bogor.

4.

Bapak Dr. Ir. Boen M. Purnama, M.Sc. Sekretaris Jenderal da n Dr. Ir. Slamet

Riyadhi, M.FR. yang telah memberikan ijin da n ke muda han kepada penulis

untuk meneruska n studi S3 di IPB.

5.

Bapak Dr. Susilo Bambang Yudhoyono dan Bapak Dr. Rusman Heriawan

teman satu kelas yang telah memberikan teladan, semangat dan dorongan

ix

berbagai angkatan.

7.

Istri tercinta Ir. Ida Poespita, MSi. dan anak-anak tercinta Pradito Banu Jati,

Dwaya Putranti Sekarwening, Putranti Sekar Asri atas dorongan dan

pengorbanannya selama penulis menyelesaikan studi dan juga kepada ibu

mertua atas doanya yang tiada henti.

8.

Semua pihak yang tidak bisa kami sebutkan satu-persatu yang telah membantu

penulis baik langsung maupun tidak langsung dalam penyelesaiannya studi.

Semoga Tuhan Yang Maha Esa membalas budi baik kepada semua pihak

atas terselesaikannya disertasi ini. Penulis menyadari bahwa dengan segala

keterba tasan yang dimiliki sehingga disadari bahwa disertasi ini jauh dari

kesempurnaan, oleh karena itu segala kritik, masuka n da n saran dari segala pihak

sangat diharapkan penulis untuk perbaikan disertasi ini.

Jakarta, Januari 2012

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 26 Agustus 1962 dari ayah Drs.

Roeslan Hida yat (Almarhum) dan Ibu Sri Soekarni (Almarhumah). Penulis

merupakan putra keenam dari tiga belas bersaudara.

Penulis lulus Sekolah Dasar Taman Pusaka tahun 1974, Sekolah

Menengah Pertama Negeri XCV tahun 1977, Sekolah Menengah Atas Negeri XIII

tahun 1981. Pada tahun 1982, penulis melanjutkan kuliah di Fakultas Kehutanan

Institut Pertanian Bogor dan lulus pada tahun 1986. Selanj utnya pada tahun 1993

penulis berkesempatan meneruskan studi Pascasarjana di Asian Institute of

Management, pada program Management Development dan selesai S2 pada

tahun 1994. Pada tahun 2002 penulis melanjutkan studi program Doktor pada

Sekolah Pascasarjana Institut Pertanian Bogor dengan biaya mandiri. Penulis

bekerja di Kementrian Kehutanan sejak tahun 1987 dan sekarang sebagai Kepala

Bidang Lingkungan, Pusat Standardisasi dan Lingkungan, Jakarta.

iii

Halaman

DAFTAR TABEL………

v

DAFTAR GAMBAR………… ….……….

ix

DAFTAR LAMPIRAN………… ………

x

I. PENDAHULUAN………

1

1.1. Latar Belakang………...

1

1.2. Perumusan Masalah………

9

1.3. Tujuan Penelitian………

14

1.4. Kegunaan Penelitian.………..………

15

1.5. Ruang Lingkup……..……….

15

II. TINJAUAN PUSTAKA………..

17

2.1. Ekonomi Tepung Terigu Dunia…..………

17

2.2. Kebijakan Perdagangan Tepung Terigu Dunia…...………...

21

2.3. Liberalisasi Perdagangan Tepung Terigu………..

23

2.4. Eko nomi Tepung Terigu Indo nesia………

26

2.5. Kebijakan Tepung Terigu Indonesia……….

28

2.6. Studi Terdahulu Tentang Biji Gandum dan Tepung Terigu

32

2.6.1. Produksi………

32

2.6.2. Permintaan………

32

2.6.3. Perdagangan………...

34

iv

III. KERANGKA TEORI……….…

38

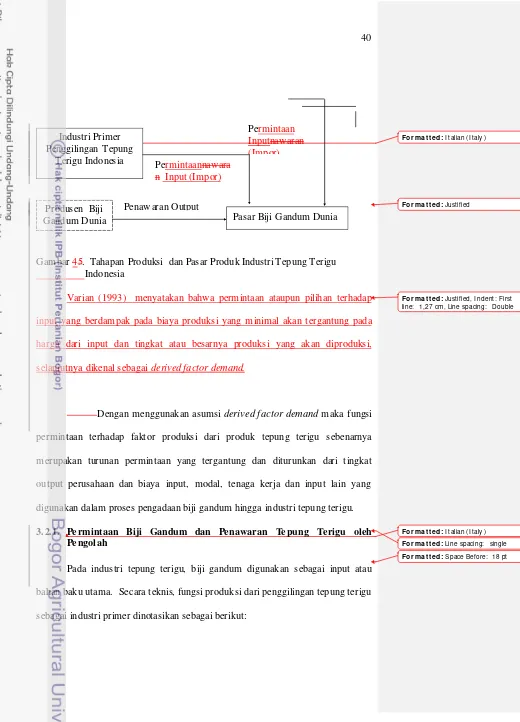

3.1. Tahapa n Prod uksi da n Pasar Tepung Terigu……...

38

3.2. Permintaan Input dan Penawaran Output………..

38

3.2.1. Perrmintaan Biji Gandum dan Penawaran Tepung

Terigu oleh Pengolah...

40

3.2.2. Permintaan Tepung Terigu dan Penawaran Prod uk

oleh Industri Maka nan Minum an...

41

3.3. Intervensi Kebijakan dan Liberalisasi Perdagangan……...

43

3.3.1.

Intervensi kebijakan, Pasar Biji Gandum dan

Tepung Terigu Dunia...

45

3.3.2.

Intervensi Kebijakan Fiskal Biji Gandum dan

Tepung Terigu...

50

3.4. Tingkat Intervensi dari Kebijakan………..

51

3.5. Dampak Ekonomi dari Kebijakan………..

53

IV. KONSTRUKSI MODEL DAN PROSEDUR ANALISIS……...

57

4.1. Model………..………...

57

4.1.1.

Pasar Biji Gandum Dunia...

60

4.1.2.

Pasar Tepung Terigu Dunia...

68

4.1.3.

Industri Tepung Terigu Indonesia...

75

4.2. Prosedur Analisis………

83

4.2.1.

Data...

83

4.2.2.

Identifikasi dan Pendugaan Model...

84

4.2.3.

Metode Estimasi...

85

4.2.4.

Validasi Model...

85

V. HASIL PENDUGAAN MODEL TEPUNG TERIGU

INDONESIA...

89

5.1. Pasar Biji Gandum Dunia………...

90

5.1.1.

Ekspor Biji Gandum Dunia...

90

5.1.2.

Impor Biji Gandum Dunia...

97

v

5.1.5.

Harga Impor Biji Gandum... 110

5.2. Pasar Tepung Terigu Dunia……… 115

5.2.1. Ekspor Tepung Terigu Dunia... 115

5.2.2. Impor Tepung Terigu Dunia...

122

5.2.3. Harga Tepung Terigu Dunia...

128

5.2.4. Harga Ekspor Tepung Terigu... 129

5.2.5. Harga Impor Tepung Terigu...

134

5.3. Industri Tepung Terigu Indonesia……….

139

5.3.1. Permintaan Biji Gandum Indonesia... 139

5.3.2. Permintaan Biji Gandum Untuk Industri

Makanan...

139

5.3.3. Impor Biji Gandum Indonesia... 139

5.3.4. Harga Impor Biji Gandum Indonesia... 145

5.3.5. Produksi Tepung Terigu Indonesia... 146

5.3.6. Impor Tepung Terigu Indonesia... 146

5.3.7. Harga Impor Tepung Terigu Indonesia... 153

5.3.8. Harga Tepung Terigu di Tingkat Industri... 154

5.3.9. Harga Tepung Terigu di Tingkat Pedagang

Besar...

156

5.3.10. Harga Tepung Terigu di Tingkat Pedagang

Eceran...

157

5.3.11. Permintaan Tepung Terigu Indonesia... 158

VI. PERAMALAN DAMPAK KEBIJAKAN TARIF DAN KUOTA

IMPOR TERHADAP KINERJA INDUSTRI TEPUNG TERIGU

INDONESIA TAHUN 2011-2015...

165

6.1. Hasil Validasi Model...

165

6.2. Hasil Peramalan Dampak Kebijakan……...

166

6.2.1.

Kuota Impor Biji Gandum sebesar 90 persen……

169

6.2.2.

Pelarangan Impor Tepung Terigu………... 176

vi

Terigu sebesar 5 persen………...

187

6.2.5.

Penamba han Kuota Impor Biji Gandum sebesar

10 persen………

192

6.2.6.

Penambahan Kuota Impor Tepung Terigu sebesar

50 persen………...……….

196

6.2.7.

Gabungan Kuota Impor Biji Gandum sebesar 90

persen dan Pelarangan Impor Tepung Terigu……

202

6.3. Rangkuman : Dampak Kebijakan terhadap Kesejahteraan ... 208

VII KESIMPULAN, IMPLIKASI KEBIJAKAN DAN SARAN…….. 213

7.1. Kesimpulan... 213

7.2. Implikasi Kebijakan...

219

7.3. Saran Penelitian Lanjutan... 222

DAFTAR PUSTAKA...

223

LAMPIRAN... 228

vii

Nomor Halaman

1. Impor Biji Gandum dan Tepung Terigu Indonesia Tahun

2001-2008…...

3

2. Besarnya Devisa Indonesia yang Harus dibayarkan karena

Kegiatan Impor dan Ekspor Biji Gandum dan Tepung Terigu

Tahun 2003-2008………...

4

3. Kapasitas Produksi Empat Besar Perusahaan Industri Tepung

Terigu Indonesia Tahun 2009..………...

5

4. Pangsa Pasar Produsen Tepung Terigu Indonesia………..

6

5. Produksi Biji Gandum di Beberapa Negara Produsen Utama ...

17

6. Produksi, Konsumsi, Ekspor, Impor dan Stock Biji Gandum di

Beberapa Negara Produsen Utama Tahun 2007...

18

7. Perkiraan Kebutuhan Biji Gandum unt uk Industri Tepung Terigu

Dunia Tahun 1985-2008……….…………

19

8. Ekspor dan Impor Biji Gandum dan Tepung Terigu Dunia Tahun

1980-2008 ...

20

9. Nilai Ekspor dan Impor Biji Gandum dan Tepung Terigu Dunia

Tahun 2003 ……….

22

10. Ekspor dan Impor Biji Gandum dan Tepung Terigu Indonesia

Tahun 1980-2007………

26

11. Perkembangnan Konsumsi Perkapita Tepung Terigu Indo nesia

Tahun 1980-2007.…..………...………..

27

12. Hasil Pendugaan Parameter Persamaan Ekspor Biji Gandum

Amerika Serikat …...

91

13. Hasil Pendugaan Parameter Persamaan Ekspo r Biji Gandum

Prancis ...

92

14. Hasil Pendugaan Parameter Persamaan Ekspor Biji Gandum Uni

Soviet...

93

15. Hasil Pendugaan Parameter Persamaan Ekspor Biji Gandum

Kanada...

viii

Australia...

96

17. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum Uni

Soviet...….

98

18. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Italia...

99

19. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Brasil...

100

20. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Jepang...

101

21. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Aljazair...

103

22. Hasil Pendugaan Parameter Persamaan Harga Biji Gandum

Dunia...

104

23. Hasil Pendugaan Parameter Persamaan Harga Ekspor Biji

Gandum Amerika Serikat...

106

24. Hasil Pendugaan Parameter Persamaan Harga Ekspor Biji

Gandum Prancis...

107

25. Hasil Pendugaan Parameter Persamaan Harga Ekspor Biji

Gandum Uni Soviet...

108

26. Hasil Pendugaan Parameter Persamaan Harga Ekspor Biji

Gandum Kanada……….

109

27. Hasil Pendugaan Parameter Persamaan Harga Ekspor Biji

Gandum Australia ...

110

28. Hasil Pendugaan Parameter Persamaan Harga Impor Biji

Gandum Uni Soviet...

111

29. Hasil Pendugaan Parameter Persamaan Harga Impor Biji

Gandum Italia...

112

30. Hasil Pendugaan Parameter Persamaan Harga Impor Biji

Gandum Brasilia...

113

ix

Gandum Aljazair...

115

33. Hasil Pendugaan Parameter Persamaan Ekspor Tepung Terigu

Prancis...

116

34. Hasil Pendugaan Parameter Persamaan Ekspor Tepung Terigu

Belgia...

118

35. Hasil Pendugaan Parameter Persamaan Ekspor Tepung Terigu

Uni Soviet...

119

36. Hasil Pendugaan Parameter Persamaan Ekspor Tepung Terigu

Turki...

120

37. Hasil Pendugaan Parameter Persamaan Ekspor Tepung Terigu

Jerman...

121

38. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Belanda...

123

39. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Libya...

124

40. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu Uni

Soviet...

125

41. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Amerika Serikat...

126

42. Hasil Pendugaan Parameter Persamaan Harga Tepung Terigu

Dunia...

128

43. Hasil Pendugaan Parameter Persamaan Harga Ekspor Tepung

Terigu Prancis………...………..

129

44. Hasil Pendugaan Parameter Persamaan Harga Ekspor Tepung

Terigu Belgia………...

131

45. Hasil Pendugaan Parameter Persamaan Harga Ekspor Tepung

Terigu Uni Soviet………....………

132

46. Hasil Pendugaan Parameter Persamaan Harga Ekspor Tepung

Terigu Turki...

133

x

Terigu Belanda………

136

49. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Libya...

136

50. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Uni Soviet………...………

138

51. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Amerika Serikat………...………...

138

52. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Indonesia dari Australia...

141

53. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Indo nesia da ri Kanada...

142

54. Hasil Pendugaan Parameter Persamaan Impor Biji Gandum

Indo nesia da ri Amerika Serikat...

144

55. Hasil Pendugaan Parameter Persamaan Harga Impor Biji

Gandum Indonesia…...

145

56. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Indonesia dari Australia...

147

57. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Indonesia dari Jepang...

150

58. Hasil Pendugaan Parameter Persamaan Impor Tepung Terigu

Indonesia dari Singapura...

151

59. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Indonesia...

153

60. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu d itingkat Industri Indo nesia……… ………...

154

61. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu d itingkat Pedagang Besar…....………...

157

62. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu d itingka t Peda gang Eceran………...

158

xi

Terigu Domestik untuk Industri Rumah Tangga………

161

65. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Domestik untuk Industri Kecil dan Menengah...

162

66. Hasil Pendugaan Parameter Persamaan Harga Impor Tepung

Terigu Domestik untuk Industri Makanan dan Minuman………..

163

67. Hasil Ramalan Terhadap Beberapa Variabel Endogen Tahun

2011 - 2015...

168

68. Dampak Simulasi Kuota Impor Biji Gandum sebesar 90 persen.... 169

69. Dampak Simulasi Kuota Impor Biji Gandum sebesar 90 persen

terhadap Kesejahteraan Konsumen da n Produsen Tepung

Terigu...

174

70. Dampak Simulasi Pelarangan Impor Tepung Terigu... 177

71. Dampak Simulasi Pelarangan Impor Tepung Terigu terhadap

Kesejahteraan

Konsumen

da n

Produsen

Tepung

Terigu...

180

72. Dampak Simulasi Pengenaan Tarif Bea Masuk Impor Biji

Gandum sebesar 5 persen...

183

73. Dampak Simulasi Pengenaan Tarif Bea Masuk Impor Biji

Gandum sebesar 5 persen terhadap Kesejahteraan Konsumen

dan Produsen Tepung Terigu...

186

74. Dampak Simulasi Pengenaan Tarif Bea Masuk Impor Tepung

Terigu sebesar 5 persen...

188

75. Dampak Simulasi Pengenaan Tarif Bea Masuk Impor Tepung

Terigu sebesar 5 persen terhadap Kesejahteraan Konsumen dan

Produsen Tepung Terigu...

191

76. Dampak Simulasi Penambahan Kuota Impor Biji Gandum

sebesar 10 persen...

193

77. Dampak Simulasi Penambahan Kuota Impor Biji Gandum

sebesar 10 persen terhadap Kesejahteraan Konsumen dan

Produsen Tepung Terigu...

195

xii

sebesar 50 persen terhadap Kesejahteraan Konsumen dan

Produsen Tepung Terigu...

200

80. Damapak Simulasi Gabungan Kuota Impor Biji Gandum sebesar

90 persen dan Pelarangan Impor Tepung Terigu...

202

81. Dampak Simulasi Gabungan Kuota Impor Biji Gandum sebesar

90 persen terhadap Kesejahteraan Konsumen da n Prod usen

Tepung Terigu ...

206

82. Rekapitulasi Peramalan Dampak Kebijakan Tarif dan Kuota

terhadap Kesejahteraan Konsumen dan Produsen Tepung

Terigu...

xiii

Nomor Halaman

1. Grafik Kecenderungan Impor Biji Gandum Indonesia Tahun

1995-2008...

9

2. Rantai Pengadaan Biji Gandum Sebelum Liberalisasi...

29

3. Rantai Pengadaan Biji Gandum Setelah Liberalisasi……….

31

4. Tahapan Produksi dan Pasar Produk Industri Tepung Terigu

Indo nesia...

39

5. Proses Pembentukan Harga Tepung/Biji Gandum Dunia, Jika

Negara Importir Memberlakukan Tarif…...

45

6. Proses Pembentukan Harga Tepung/Biji Gandum Dunia, Jika

Negara Eksportir Memberlakukan Tarif………...

47

7. Proses Pembentukan Harga Tepung/Biji Gandum Dunia, Jika

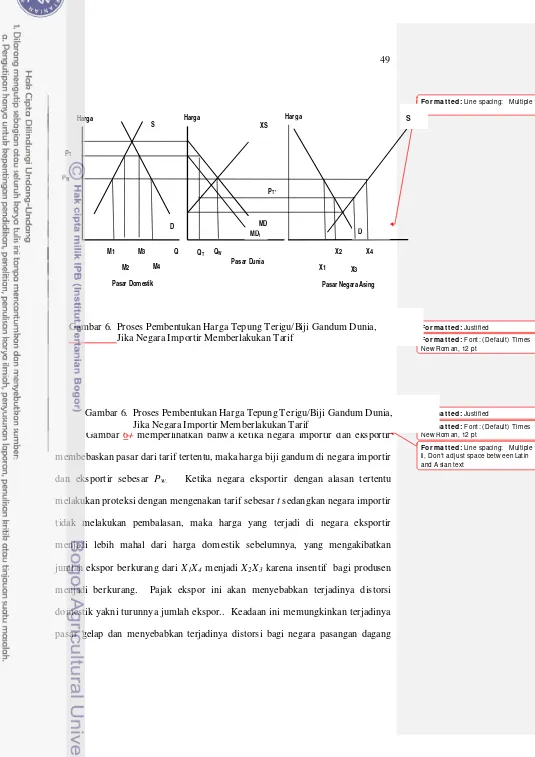

Negara Importir maupun Eksportir Memberlakukan Tarif...

48

8. Pengaruh Kuot a Impo r…………..……...………..

49

9. Pengaruh Pengenaan Tarif Bea Masuk Tepung Terigu ….…...

50

10. Dampak Pengenaan Tarif Bea Masuk terhadap S urplus Prod usen

dan Surplus Konsumen ………...….

53

11. Dampak Pengenaan Kuota Impor terhadap Surplus Produsen dan

Surplus Konsumen ………...……..

55

xiv

Nomor Halaman

1. Definisi Variabel: Berdasarkan Susunan Alphabetis... 228

2. Kinerja Industri Tepung Terigu Indonesia Tahun 1980-2003....

231

3. Produksi dan Permintaan Biji Gandum Utama Dunia Tahun

1980-2003...

234

4. Ekspor dan Impor Biji Gandum Utama Dunia Tahun

1980-2003...

238

5. Produksi dan Permintaan Tepung Terigu Dunia Tahun

1980-2003...

242

6. Ekspor dan Impor Tepung Terigu Utama Dunia Tahun

1980-2003...

246

7. Tingkat Suku Bunga Beberapa Negara Tahun 1980-2003... 250

8. Indeks Harga Konsumen Tahun 1980-2003... 253

9. Pendapatan Perkapita Negara Tahun 1980-2003... 256

10. Nilai Tukar Beberapa Negara Tahun 1980-2003... 259

11. Program Estimasi Model Industri Tepung Terigu Indonesia

dengan menggunakan Metode 2SLS, Prosedur SYSLIN,

Software SAS/ETS versi 6.12...

263

12. Hasil Estimasi Mode l Industri Tepung Terigu Indonesia dengan

menggunakan Metode 2SLS, Prosedur SYSLIN, Software SAS

/ETS versi 6.12...

291

13. Nilai Elastisitas Variabel Endogen Persamaan Struktural...

319

14. Program Validasi Model Industri Tepung Terigu Indonesia

dengan menggunakan Metode NEWTON, Prosedur SIMNLIN,

Software SAS/ETS versi 6.12...

326

15. Hasil Validasi Model Industri Tepung Terigu Indonesia dengan

menggunakan Metode NEWTON, Prosedur SIMNLIN, Software

SAS/ETS versi 6.12...

354

xv

16. Program Simulasi Peramalan Tahun 2011-2015 Kebijakan Tarif

dan Kuota Impor pada Model Industri Tepung Terigu Indonesia

dengan menggunakan Metode NEWTON, Prosedur SIMNLIN,

Software SAS/ETS versi 6.12...

356

17. Hasil Peramalan Kinerja Industri Tepung Terigu Indo nesia

Tanpa Peruba han Kebijaka n Tahun 2011-2015 dengan

menggunakan Metode NEWTON, Prosedur SIMNLIN, Software

SAS/ETS versi 6.12 ...

389

18. Hasil Simulasi Peramalan Tahun 2011-2015 Kebijakan Tarif dan

Kuota Impor pada Model Industri Tepung Terigu Indonesia

dengan menggunakan Metode NEWTON, Prosedur SIMNLIN,

Software SAS/ETS versi 6.12...

392

1. 1. Latar Belakang

Perubahan gaya hidup sebagian anggota masyarakat Indonesia telah

mendorong terjadinya penambahan pilihan pola makan, antara lain dengan

dikenalnya pola makan berbahan dasar tepung terigu, seperti mie, roti, biskuit dan

berbagai pangan yang berbahan baku tepung terigu. Perubahan ini menyebabkan

tepung terigu menjadi salah satu komoditi pangan yang diperlukan oleh Indonesia

untuk mencukupi kebutuhan pangannya. Selain itu, peningkatan permintaan

tepung terigu juga didorong dengan adanya penambahan jumlah penduduk yang

terus memanfaatkan pangan berbahan baku tepung terigu. Disisi lain, permintaan

yang terus meningkat ini belum didukung dengan kemampuan produksi dalam

negeri untuk memberikan kontribusi dalam pemenuhan kebutuhan tepung terigu

dan biji gandum sebagai bahan dasar pembuatan tepung terigu. Untuk menutupi

kebutuhan dalam negeri tersebut sejumlah pengusaha melakukan impor tepung

terigu dan biji gandum dari luar negeri.

Ditinjau dari sisi ketahanan pangan, impor biji gandum atau tepung terigu

masih dapat ditolerir. Dalam tahun 2001, Sampai dengan tahun 2001,

rperbandingan antara jumlah total produksi komoditas pangan utama dengan

jumlah populasi penduduk Indonesia yang menunjukkan tingkat ketersediaan

pangan untuk pemenuhan kebutuhan penduduk belum memuaskan. Gumbira

(2003) menyatakan untuk tahun 2001, perbandingan pangan Indonesia sebesar

0.38. Nilai perbandingan tersebut diperoleh dari rata-rata jumlah produksi bahan

jagung 9.36 juta ton/tahun, kacang kedelai 1.31 juta ton/tahun, kacang tanah 0.70

juta ton/tahun, kacang hijau 0.32 juta ton/tahun, ubi kayu 15.73 juta ton/tahun, ubi

jalar 1.84 juta ton/tahun, kentang 1.27 juta ton/tahun, dan rata-rata jumlah

penduduk sejumlah 215 juta. Sedangkan Data BPS (2010) menunjukkan

perbandingan pangan utama Indonesia periode 2005-2009 sebesar 0.43. Nilai

perbandingan tersebut diperoleh dari rata-rata jumlah produksi bahan pangan

utama periode 2005-2009 sebagai berikut: padi 58.09 juta ton/tahun, jagung 14.27

juta ton/tahun, kacang kedelai 0.78 juta ton/tahun, kacang tanah 0.80 jut a

ton/tahun, kacang hijau 0.31 juta ton/tahun, ubi kayu 20.62 juta ton/tahun, ubi

jalar 1.91 juta ton/tahun, kentang 1.05 juta ton/tahun, dan rata-rata jumlah

penduduk sejumlah 224 juta. Perbandingan pangan penduduk Indonesia sebesar

0.38 tersebut mendekati perbandingan ideal sebesar 0.45.

Andrian (2009)1, mengabarkan bahwa berdasarkan data Badan Pusat

Statistik konsumsi tepung terigu di Indonesia pada tahun 1980-an sekitar 19.8

gram/kapita/hari meningkat mencapai 22.6 gram/kapita/hari pada tahun 2006, dan

pada tahun 2008 mencapai 38 gram/kapita/hari. Dilain pihak terjadi penurunan

konsumsi beras, Novita (2008)2

Lebih lanjut Gumbira (2003) menyatakan sekurang-kurangnya ada empat

alasan mengapa impor biji gandum membantu ketahanan pangan Indonesia.

menyatakan bahwa konsumsi beras pada 1980-an

mencapai 160 kg/kapita/tahun, turun menjadi sekitar 104 kg/kapita/tahun dalam

beberapa tahun belakangan.

1

Andrian. 2009. Ket ergant ungan Impor Gan dum Harus Dikurangi. Suara Karya April 2009.

2 Novit a, N. C. 2008. Mungkinkah Mi Instan Menggusur Nasi? Koran Indonesia 11 Sept ember

2008.

For m a t t e d: I talian (I taly )

For m a t t e d: I talian (I taly )

Pertama, ketersediaan biji gandum tahunan di pasar dunia adalah 130-200 juta ton,

dibandingkan dengan beras yang hanya 11-25 juta ton. Kedua, harga biji gandum

per ton lebih murah antara 70-100 USD dibandingkan dengan harga beras.

Ketiga, kandungan protein biji gandum sebesar 12.5 persen%, lebih tinggi dari

beras yang hanya 7.5 persen%. Keempat, turunan produk dari biji gandum ribuan

jenis, sedangkan dari beras hanya beberapa.hanya sebatas hitungan jari tangan

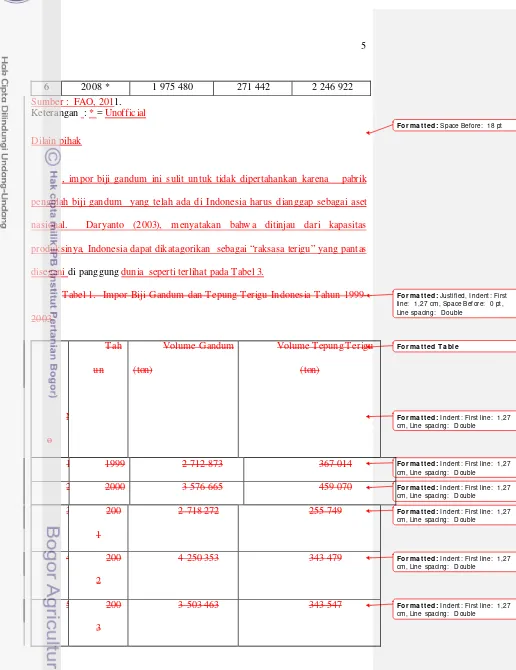

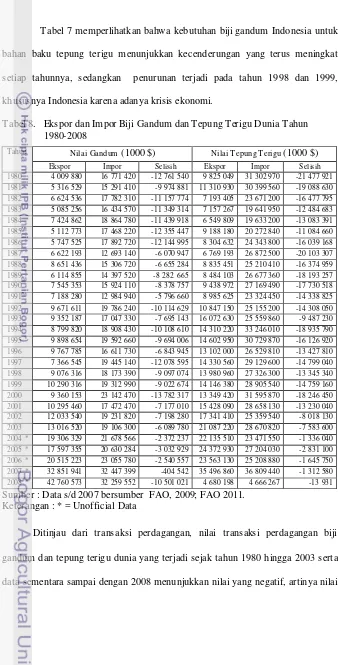

Tabel 1. Impor Biji Gandum dan Tepung Terigu Indonesia Tahun 2001-2008

Tahun Volume Impor Biji

Gandum (Ton)

Volume Impor Tepung Terigu (Ton)

2001 2 718 272 255 749

2002 4 250 353 343 479

2003 3 503 463 343 547

2004 *) 4 545 590 307 556

2005 *) 4 428 510 478 016

2006 *) 4 584 230 537 257

2007 *) 4 649 140 581 535

2008 *) 4 497 190 532 649

Sumber : FAO, 2011.

Keterangan : * = Unofficial Data

Kustiari dan Nuryanti (2009) menyatakan harga komoditas pertanian di

pasar dunia yang meningkat dari waktu ke waktu telah menimbulkan

permasalahan ketahanan pangan di tingkat rumahtangga/individu. Pola makan

pokok bergeser dari beras ke selain beras, antara lain beras jagung dan pangan

berbahan baku gandum, yaitu tepung terigu dan mi instan. Pergeseran pola makan

paling cepat terjadi di perdesaan. Masyarakat di daerah produsen pangan justru

lebih tergantung pada pangan impor. Djanuwardi dkk (1990) menunjukkan

For m a t t e d: Sw edish (Sw eden)

For m a t t e d: Sw edish (Sw eden)

For m a t t e d: Sw edish (Sw eden)

For m a t t e d: I ndonesian

bahwa antara beras dan terigu merupakan komoditi saling mesubstitusi, sementara

jagung tidak terdapat bukti yang kuat sebagai substitusi terigu.

.Masalah timbul ketika impor biji gandum dan tepung terigu terus

meningkat setiap tahunnya. Data Food and Agriculture Organizatin (FAO) pada

Tabel 1 menunjukkan bahwa impor biji gandum Indonesia tahun 2003 mencapai

3.5 juta ton, angka ini tidak berbeda dengan permintaan rata-rata tahun-tahun

sebelumnya berkisar 3.5 juta ton. Sedangkan untuk tahun 2004 sampai dengan

2008, data sement ara impor biji gandum Indonesia mencapai 4.5 juta ton/tahun.

Artinya permintaan pasar di dalam negeri setiap tahunnya terus meningkat

sejalan dengan adanya kecenderungan penambahan pola makan sebagian

masyarakat Indonesia.

Peningkatan jumlah impor biji gandum yang mencapai 4.5 juta ton/tahun

seperti yang diperkirakan, tidaklah bijaksana karena akan mensia-siakan potensi

sumber daya alam dan mengurangi cadangan devisa. Cadangan devisa yang

hilang pada tahun 2003 mencapai US$ 655 323 000, dan meningkat terus hingga

tahun 2008 sebesar US$ 2 246 922 000. Adapun besarnya cadangan devisa yang

harus dikeluarkan dengan adanya kegiatan impor biji gandum dan tepung terigu

selama lima tahun terakhir yang meningkat setiap tahunnya sebagaimana disajikan

pada Tabel 2.

Tabel 2. Besarnya Devisa Indonesia yang Harus di Bayarkan karena Kegiatan Impor

Biji Gandum dan Tepung Terigu Tahun 2003-2008

No Tahun Gandum (1000 $) Tepung

Terigu(1000 $) Jumlah(1000 $)

1 2003 579 925 75 398 655 323

2 2004 * 841 000 79 532 920 532

3 2005 * 799 003 128 045 927 048

4 2006 * 816 121 143 197 959 318

For m a t t e d: Space Before: 18 pt

For m a t t e d: Justified, I ndent: First line: 1,27 cm , Space Before: 0 pt, Line spacing: D ouble

For m a t t e d T a ble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Line spacing: D ouble

6 2008 * 1 975 480 271 442 2 246 922

Sumber : FAO, 2011. Keterangan : * = Unofficial

Dilain pihak

, impor biji gandum ini sulit untuk tidak dipertahankan karena pabrik

pengolah biji gandum yang telah ada di Indonesia harus dianggap sebagai aset

nasional. Daryanto (2003), menyatakan bahwa ditinjau dari kapasitas

produksinya, Indonesia dapat dikatagorikan sebagai “raksasa terigu” yang pantas

[image:30.596.65.581.56.726.2]disegani di panggung dunia seperti terlihat pada Tabel 3.

Tabel 1. Impor Biji Gandum dan Tepung Terigu Indonesia Tahun

1999-2003

N

o

Tah

un

Volume Gandum

(ton)

Volume Tepung Terigu

(ton)

1 1999 2 712 873 367 014

2 2000 3 576 665 459 070

3 200

1

2 718 272 255 749

4 200

2

4 250 353 343 479

5 200

3

For m a t t e d: Space A fter: A uto, Line spacing: D ouble

For m a t t e d: I ndent: First line: 0 cm

For m a t t e d: I ndent: First line: 0 cm , Space Before: 0 pt, A fter: 0 pt, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d T a ble

For m a t t e d: C entered, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

Sumber : Badan Pusat Statistik, 1999-2003

Masalah timbul ketika impor biji gandum dan tepung terigu terus meningkat

setiap tahunnya. Data Badan Pusat Statistik (BPS) pada Tabel 1 menunjukkan

bahwa impor biji gandum Indonesia tahun 2003 mencapai 3.5 juta ton, angka ini

tidak berbeda dengan permintaan rata-rata tahun-tahun sebelumnya berkisar 3.5

juta ton. Sedangkan untuk tahun 2004, diperkirakan impor biji gandum Indonesia

mencapai 4.5 juta ton. Artinya permintaan pasar di dalam negeri setiap tahunnya

terus meningkat sejalan dengan adanya kecenderungan perubahan pola makan

sebagian masyarakat Indonesia belakangan ini.

Peningkatan jumlah impor biji gandum yang mencapai 4.5 juta ton/tahun

seperti yang diperkirakan, tidaklah bijaksana karena akan mensia-siakan potensi

sumber daya alam dan mengurangi cadangan devisa. Adapun besarnya

cadangan devisa yang harus dikeluarkan dengan adanya kegiatan impor biji

gandum dan tepung terigu selama lima tahun terakhir yang meningkat setiap

[image:31.596.73.579.48.763.2]tahunnya disajikan pada Tabel 2.

Tabel 2. Besarnya Devisa Indonesia yang Harus di Bayarkan karena kegiatan

Impor dan Ekspor Biji Gandum dan Tepung Terigu Tahun 1999-2003

(1000 $)

No Tahun Gandum Tepung Terigu Jumlah

1 1999 404.319 67.502 471.821

2 2000 402.399 80.757 583.156

3 2001 399.486 47.955 447.447

5 2003 562.259 71.757 634.016

Sumber :FAO, 2004 dan Perhitungan

Dilain pihak, impor biji gandum ini sulit untuk tidak dipertahankan karena

empat pabrik pengolah biji gandum yang telah ada di Indonesia harus dianggap

sebagai aset nasional. Daryanto (2003), menyatakan bahwa ditinjau dari kapasitas

produksinya, Indonesia dapat dikatagorikan sebagai “raksasa terigu” yang pantas

disegani pentas dunia (Tabel 32).

Tabel 32. Kapasitas Produksi Lima Empat Besar Perusahaan Industri Tepung Terigu

Indonesia Tahun 2009Indonesia Tahun 2003

No Produsen

KapasitasIndonesia

(T(metrik ton/ per tahunhari) Prosentase (%)Kapasitas Dunia (metrik ton perhari)

1 PT. ISM Bogasari Flour Mills (Jakarta, Surabaya) *

4 905 00011 250

62.1-2 PT. Berdikari Sari Utama Flour Mills/ PT Estern Pearl Flour Mills

(Makasar) **

750 0002 150

9.5-3 PT. Sriboga Raturaya (Semarang) ***

450 0001 100

5.7-4 PT Fugui Flour dan Grain Indonesia

(Gresik)

324 000 4.1

5 PT. Panganmas Inti Persada (Cilacap)

300 000750

3.8-6 Perusahaan lain 1 165 14.8

Total 7 894 00015 250

100.00-Sumber : www://Aptindo.or.idBogasari,. 2011

Keterangan : * = Posisi ke- 1 dan 2, ** = Posisi ke-4, *** = Posisi ke- 9 dunia.03

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: Line spacing: D ouble

For m a t t e d: Right, Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm , Space Before: 0 pt, Line spacing: D ouble

For m a t t e d: Space Before: 0 pt, Line spacing: D ouble

For m a t t e d: I ndent: First line: 1,27 cm

For m a t t e d: Justified, Space Before: 0 pt, A fter: 0 pt

For m a t t e d: Justified, I ndent: Left: 1,27 cm , Space Before: 0 pt, A fter: 6 pt

For m a t t e d: Sw edish (Sw eden)

For m a t t e d T a ble For m a t t e d: Left

For m a t t e d: N orw egian (Bokm ål)

For m a t t e d: N orw egian (Bokm ål)

For m a t t e d: N orw egian (Bokm ål)

For m a t t e d: Finnish

For m a t t e d: Right

For m a t t e d: Right

For m a t t e d: Right

For m a t t e d T a ble For m a t t e d: Right

For m a t t e d: Right

For m a t t e d T a ble For m a t t e d: Right

[image:32.596.62.582.52.806.2]PT. ISM Bogasari Flour Mills sebagai industri yang memelopori

berkembangnya industri tepung terigu di Indonesia merupakan perusahaan yang

mempunyai kapasitas produksi terbesar dibandingkan perusahaan lainnya. Pada

tahun 200903, kapasitas produksi yang dimiliki PT ISM Bogasari Flour Mills

mencapai 62.173,77 persen% dari total kapasitas produksi Indonesia sebesar 7

894 00015.250 metrik ton/tahunhari.

Selanjutnya, untuk mengatur perdagangan dan industri tepung terigu,

Pemerintah Indonesia telah menetapkan beberapa kebijakan. fiskal. Pada

awalnya, Bulog merupakan satu-satunya institusi yang diperkenankan untuk

menjaga stabilitas baik bagi produsen maupun konsumen sesuai dengan kebijakan

Pemerintah. Sejak tahun 1998 dengan keluarnya keputusan Ment eri

Perindustrian dan Perdagangan Nomor 21/MPP/Kep/I/1998 tentang Pencabutan

Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia Nomor:

407/MPP/Kep/11/1997 tentang Pengadaan dan Penyaluran Tepung Terigu di

Dalam Negeri, liberalisasi serta deregulasi industri tepung terigu telah dimulai.

Hambatan masuk ke industri tepung terigu dicabut untuk memberikan kesempatan

bagi importir umum untuk mengimpor biji gandum dan tepung terigu secara

langsung tanpa dikenakan tarif impor. Peraturan deregulasi ini memberikan

kebebasan kepada produsen tepung terigu untuk mendapatkan harga bahan baku

biji gandum yang terbaik dan kompetitif terhadap harga tepung terigu itu sendiri.

Dampak diberlakukannya SK Menteri Perindustrian dan Perdagangan

tersebut, pangsa pasar tepung terigu lokal menurun dari 97.7 persen% pada tahun

1998 menjadi 85.4 persen% pada tahun 2000, namun demikian pada tahun

berikutnya pangsa pasar industri tepung terigu domestik meningkat kembali.

For m a t t e d: I ndent: First line: 1,27 cm , Space Before: 18 pt, Line spacing: M ultiple 1,9 li

For m a t t e d: Finnish

For m a t t e d: Finnish

For m a t t e d: Finnish

Pada tahun 2001, industri domestik berhasil mengembalikan pangsa pasar tepung

terigu lokal dari 85.4 persen% pada tahun 2000 menjadi 91.4 persen%, namun

kembali turun menjadi 84.5 persen pada tahun 2009 seperti terlihat pada (Tabel

43).

Tabel 43. Pangs a Pasar Masing-masing Produsen Tepung Terigu Indonesia

Tahun2000, 2001, 2004 dan 2009

No. Produsen Pangs a Pasar (%)

2000 2001 2004 2009* 1 PT. ISM Bogasari Flour Mills 67.9 70.5 69 57.3 2 PT. Berdikari Sari Utama Flour Mills/

PT Estern Pearl Flour Mills

8.2 8.9 12 10.3

3 PT. Sriboga Raturaya 4.8 6.0 5 5.5

4 PT. Panganmas Inti Persada 4.5 6.0 4 3.2

5 Total Domestik 85.4 91.4 90 84.5

6 Impor 14.6 8.6 10 15.5

(dalam persen) No

Produsen

Tahun Perubahan (%) 2000 (%) 2001 (%) 1 PT. ISM Bogasari Flour Mills 67.9 70.5 2 PT. Berdikari Sari Utama Flour

Mills

8.2 8.9

3 PT. Sriboga Raturaya 4.8 6.0

4 PT. Panganmas Inti Persada 4.5 6.0

Total Domestik 85.4 91.4

Impor 14.6 8.6

Sumber : Indocommercial (2002) dan Aptindo (2004), Aptindo 2011. Keterangan : * = Sementara

Liberalisasi selain berdampak kepada industri tepung terigu juga

berdampak kepada industri pangan dengan akibat yang berbeda. Jika industri

tepung terigu mengalami kerugian karena masuknya tepung terigu impor, maka

indus tri pangan memperoleh keuntungan dengan kemudahan-kemudahan impor

ataupun berkurangnya harga bahan baku. Kemudahan ataupun perbedaan harga

...

For m a t t e d ... For m a t t e d ...

For m a t t e d ... For m a t t e d ...

For m a t t e d ... For m a t t e d T a ble ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ...

For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ...

For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d ... For m a t t e d T a ble ...

For m a t t e d ... For m a t t e d ... For m a t t e d ...

walaupun sedikit, dirasakan sangat mempengaruhi biaya produksi yang pada

akhirnya akan bermuara kepada harga jual pabrik/produsen yang ditanggung

konsumen.

Berkaitan dengan harga tepung terigu, terdapat dua asosiasi yang

mempunyai kepentingan berbeda terhadap harga bahan baku tepung terigu, yaitu

Asosiasi Pengusaha Pangan Indonesia (ASPIPIN) sebagai salah satu konsumen

tepung terigu dan Asosiasi Produsen Tepung Terigu Indonesia (APTINDO). Oleh

karena itu, tidaklah heran apabila ASPIPIN sangat mendukung turunnya kebijakan

liberalisasi ini. Dilain pihak APTINDO, meskipun ditentang ASPIPIN, secara

aktif melobi Pemerintah agar tepung terigu impor dikenakan tarif bea masuk.

APTINDO berkepentingan agar produsen tepung terigu nasional tidak hancur atau

merelokasi pabriknya ke negara lain yang memberikan proteksi tarif bea masuk

yang memadai. Sebagai perbandingan tarif bea masuk, Indonesia menetapkan

tarif bea masuk sebesar 5 persen%, Cina 90 persen0%, Turki 80 persen%, dan

Thailand 40 persen%. Perbedaan kepentingan antara ASPIPIN dan APTINDO,

menyebabkan pemerintah menghadapi dilema, antara membela kepentingan

industri pangan nasional dan industri tepung terigu hancur, ataukah sebaliknya.

Akhirnya dengan berbagai pertimbangan, tahun 2003 melalui Surat

keputusan Menteri Keuangan Nomor 127/KMK/01/2003 tentang Perubahan Tarif

Bea Masuk atas Impor Tepung Gandum, Pemerintah mengenakan tarif bea masuk

atas impor tepung gandum sebesar 5 persen% yang berlaku sejak 1 Mei 2003

sampai dengan 31 Desember 2004, setelah itu bea masuk yang berlaku 0 persen%.

Selanjutnya pengenaan tarif bea masuk setiap komoditi setiap tahunnya dikaji

Menteri Keuangan No. 07/PMK.011/2009 tentang Penetapan Tarif Bea Masuk

atas Impor Tepung Gandum, Impor Tepung Gandum dikenakan tarif bea masuk

sebesar 5 persen, sedangkan impor biji gandum dikenakan tariff bea masuk

sebesar 5 persen berdasarkan Peraturan Menteri Keuangan No.

241/PMK.011/2010 tentang Penetapan Sistem Klasifikasi Barang dan

Pembebanan Tarif Bea Masuk Atas Barang Impor. Tarif bea masuk atas impor

biji gandum dan tepung terigu tersebut dicabut melalui Peraturan Menteri

Keuangan No. 13/PMK.011/2011 tentang Penetapan Sistem Klasifikasi Barang

dan Pembebanan Tarif Bea Masuk atas Barang Impor, sehingga semenjak 24

Januari 2011 sampai dengan 31 Desember 2011 besaran tarif impornya menjadi

nol. Keputusan ini sudah sesuai dengan sistem organisasi perdagangan dunia

(World Trade Organization) yang hanya mengijinkan tarif sebagai instrumen

untuk proteksi.

Dengan pPenerapan tarif bea masuk tepung terigufiskal diharapkan akan

berdampak kepada terhambatnya laju masuknya tepung terigu impor yang

harganya lebih murah dari tepung terigu domestik, sehingga industri tepung terigu

dapat bertahan dari gempuran harga masuknya tepung terigu impor. Lebih jauh

lagi dari dampak kebijakan tersebut, diharapkan tetap dapat mendukung daya

saing produk pangan nasional.

Industri tepung terigu, dan industri pangan serta pelaku ekonomi terkait

sebagai aset nasional sangatlah wajar apabila mendapat perhatian yang sama dari

Pemerintah. Berkenaan dengan itu, Pemerintah sebagai pengambil kebijakan

harus mengetahui dan dapat mengantisipasi dampak dari suatu kebijakan. Apakah

mendorong atau mematikan. Untuk itu, adalah hal yang bijaksana apabila

dilakukan analisa dampak kebijakan tarif dan kuota impor fiskal terhadap

keragaan industri tepung terigu sehingga dampak dari kebijakan fiskal yang akan

diterapkan atau sedang ataupun telah diterapkan Pemerintah dapat secara jelas

diketahui.

1. 2. Perumusan Masalah

Keberadaan industri tepung terigu di Indonesia merupakan dilema yang

terus berlangsung dan belum terpecahkan hingga kini. Pada satu sisi industri

tepung terigu telah memberikan kontribusi yang cukup besar bagi negara terutama

dalam bentuk penerimaan pemerintah dari pajak dan penyerapan lapangan kerja.

Pada sisi lain industri tepung terigu domestik merupakan industri yang

menghabiskan devisa karena bahan bakunya secara keseluruhan dipenuhi dari biji

gandum impor.

1000 $

0 500000 1000000 1500000 2000000 2500000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Sumber : FAO, 2011.

For m a t t e d: Justified

For m a t t e d: Justified, I ndent: First line: 1,27 cm , Space Before: 0 pt, A fter: 0 pt, Line spacing: D ouble

For m a t t e d: Space Before: 0 pt, A fter: 0 pt, Line spacing: D ouble

For m a t t e d: Justified, Space Before: 0 pt, A fter: 0 pt, Line spacing: D ouble

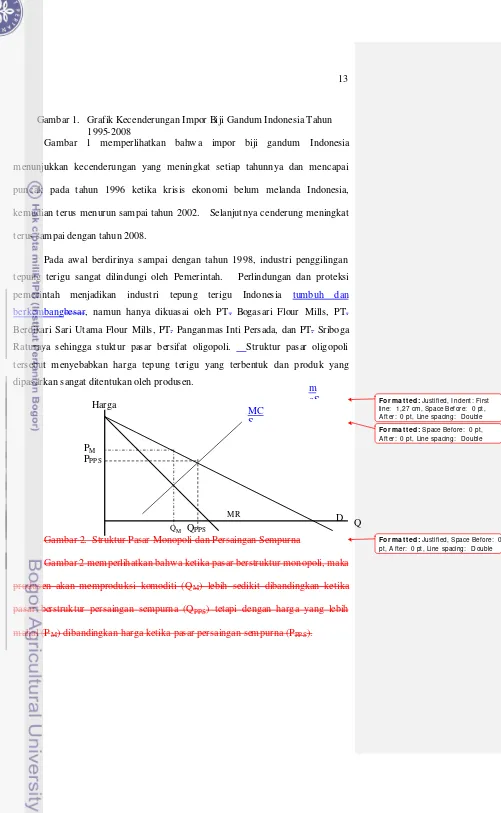

[image:38.596.83.584.23.836.2]Gambar 1. Grafik Kecenderungan Impor Biji Gandum Indonesia Tahun 1995-2008

Gambar 1 memperlihatkan bahwa impor biji gandum Indonesia

menunjukkan kecenderungan yang meningkat setiap tahunnya dan mencapai

puncak pada tahun 1996 ketika krisis ekonomi belum melanda Indonesia,

kemudian terus menurun sampai tahun 2002. Selanjutnya cenderung meningkat

terus sampai dengan tahun 2008.

Pada awal berdirinya sampai dengan tahun 1998, industri penggilingan

tepung terigu sangat dilindungi oleh Pemerintah. Perlindungan dan proteksi

pemerintah menjadikan industri tepung terigu Indonesia tumbuh dan

berkembangbesar, namun hanya dikuasai oleh PT. Bogasari Flour Mills, PT.

Berdikari Sari Utama Flour Mills, PT. Panganmas Inti Persada, dan PT. Sriboga

Raturaya sehingga stuktur pasar bersifat oligopoli. Struktur pasar oligopoli

tersebut menyebabkan harga tepung terigu yang terbentuk dan produk yang

dipasarkan sangat ditentukan oleh produsen.

Gambar 2. Struktur Pasar Monopoli dan Persaingan Sempurna

Gambar 2 memperlihatkan bahw a ketika pasar berstruktur monopoli, maka

produsen akan memproduksi komoditi (QM) lebih sedikit dibandingkan ketika

pasar berstruktur persaingan sempurna (QPPS) tetapi dengan harga yang lebih

mahal (PM) dibandingkan harga ketika pasar persaingan sempurna (PPPS). D MC

S Harga

QPPS Q

m cS

MR

QM PM

Memasuki era liberalisasi, dukungan pemerintah terhadap industri tepung terigu

secara drastis dihilangkan. Liberalisasi industri tepung terigu menyebabkan pasar

tepung terigu domestik dengan mudah dimasuki oleh tepung terigu impor tanpa

hambatan tarif maupun non tarif. Keadaan ini menguntungkan konsumen,

sehingga konsumen rumahtangga maupun produsen pangan dapat secara bebas

memilih produk yang diinginkan dengan harga bersaing. Dampak negatif secara

langsung yang dirasakan oleh produsen tepung terigu dengan adanya liberalisasi

adalah penguasaan pangsa pasar tepung terigu oleh pengusaha domestik

berkurang dari 97.7 persen% pada tahun 1998 menjadi hanya 845.54 persen%

pada tahun 20090. Berkurangnya penguasaan pangsa pasar oleh industri tepung

terigu domestik menimbulkan pertanyaan pelaku bisnis di industri penggilingan

tepung terigu lokal, akankah penguasaan pangsa akan terus berkurang akibat

dimasuki oleh tepung impor ataukah mampu bertahan dan bahkan kembali

merebut pangsa pasar yang telah diambil oleh tepung terigu impor ?.

Menindaklanjuti permintaan asosiasi produsen tepung terigu agar Pemerintah

membantu industri tepung terigu, Pemerintah menetapkan tarif bea masuk sebesar

5 persen% kepada tepung terigu impor yang hanya berlaku sampai dengan akhir

2004.

Pengenaan tarif bea masuk sebesar 5 persen% kepada tepung terigu impor

mengundang ketidakpuasanpr otes baik dari APTINDO maupun ASPIPIN.

APTINDO merasa bahwa besaran tarif bea masuk dirasakan kurang besar dan

berharap agar Pemerintah lebih memperhatikan produsen tepung terigu yang

sudah terlanjur besar. Produsen tepung terigu beralasan bahwa industri tepung

kegiatan penambahan nilai dari biji gandum menjadi tepung terigu. Selain itu,

data Departemen Perindustrian menunjukkan bahwa kapasitas produksi dari

masing-masing industri belum sepenuhnya dimanfaatkan, utilisasi industri tepung

terigu tahun 2006 hanya mencapai 64.5 persen, dan tahun 2007 sebesar 66.6

persen, serta 2008 (triwulan II) sebesar 42.9 persen sSehingga adalah layak

apabila industri tepung terigu dibantu dan dilindungi keberadaannya. Dilain

pihak pengenaan tarif bea masuk 5 persen% pada tepung terigu berdampak kepada

meningkatnya harga tepung terigu impor sehingga konsumen tepung terigu harus

membayar lebih mahal, begitupula dengan industri pangan.

Industri pangan sebagai “secondary industri” dari industri tepung terigu

yang mendapat tekanan dari pengenaan tarif bea masuk tepung terigu berargumen

bahwa pengenaan tarif bea masuk akan berimplikasi kepada meningkatnya biaya

produksi yang pada akhirnya akan bermuara kepada harga produk. Harga produk

yang tinggi akan menyebabkan produk tidak kompetitif, yang pada akhirnya akan

kalah bersaing dengan produk makanan impor. Pada tahun 2002, Kompas (2002),

menginformasikan bahwa pada saat tepung terigu impor tidak dikenakan tarif bea

masuk, produsen makanan dapat membeli tepung terigu impor dengan harga 20

persen% lebih murah dari tepung terigu lokal.

Dengan kondisi pasar terdistorsi, selanjutnya Pemerintah diminta oleh

asosiasi produsen tepung terigu untuk dapat membantu pengusaha lokal dalam

menghadapi masuknya tepung terigu impor. Asosiasi berharap agar Pemerintah

dengan kewenangan yang dimilikinya dapat menerapkan tarif bea masuk yang

lebih tinggi diharapkan harga tepung terigu impor menjadi lebih tinggi

dibandingkan harga tepung terigu lokal atau paling tidak sama dengan harga lokal.

Selain itu, kebijakan pengenaan tarif bea masuk pada tepung terigu impor

diharapkan mampu mengurangi upaya impor disatu sisipihak dan meningkatkan

penerimaan negara disisi lain. Masalah yang timbul dari pengenaan tarif bea

masuk adalah semakin meningkatnya harga jual produk tepung terigu yang pada

akhirnya harus ditanggung oleh masyarakat sebagai konsumen akhir.

Dampak peningkatan harga jual akibat adanya tarif menyebabkan

berkurangnya surplus konsumen dan bertambahnya surplus produsen serta adanya

penerimaan negara, sehingga pada akhirnya akan berdampak kepada

berkurangnya kesejahteraan, sehingga akhirnya akan berdampak pada

kesejahteraan masyarakat. Sedangkan pembebasan tarif bea masuk selain akan

mengurangi penerimaan negara, juga berdampak kepada peningkatan surplus

konsumen dan pengurangan surplus produsen.

Masalah lain yang perlu mendapat perhatian, yakni masalah kemungkinan

adanya konflik kepentingan antara produsen dan konsumen tepung terigu.

Sebagai konsumen tepung terigu, industri pangan dan rumahtangga menuntut

harga tepung terigu yang murah. Harga tepung terigu yang murah dapat dicapai

apabila di pasar terdapat banyak produsen yang mampu memasarkan produknya

secara bebas. Sementara itu produsen tepung terigu berharap memperoleh

keuntungan dari penguasaan pangsa pasar domestik yang bebas dari produsen

asing sehingga industrinya tetap berjalan.

Dari uraian di atas, maka dapat ditarik beberapa rumusan masalah, yaitu:

1. Pada era perdagangan bebas dimana dukungan Pemerintah terhadap

industri domestik dikurangi, dapatkah industri tepung terigu domestik

bertahan dari masuknya tepung terigu impor ?

2. Efektifkah penetapan kuota impor biji gandum atau tepung terigu dilihat

dari sisi produsen dan konsum en ?

23. Dapatkah permintaan tepung terigu domestik dipenuhi seluruhnya dari

industri tepung terigu domestik ?

3. Efektifkah penetapan harga tepung terigu lebih rendah daripada tingkat

harga yang berlaku, sehingga perusahaan industri pangan tidak tertekan

karena sifat monopoli atau oligopoli dari industri penggilingan tepung

terigu ?

4. Seberapa besar pengaruh yang ditimbulkan oleh intervensi pemerintah,

apabila terjadi pengenaan tarif bea masuk tepung terigu , dan adanya

pengenaan tarif ekspor tepung terigu ?

5. Seberapa besar perubahan-perubahan kesejahteraan yang akan terjadi

sebagai akibat adanya pengenaan tarif bea masuk/kuota impor terhadap

biji gandum/tepung terigu, tarif bea masuk tepung terigu, penghentian

ekspor tepung terigu, penghentian impor tepung terigu ?.

6. Mungkinkah Pemerintah melindungi industri tepung terigu dan industri

pangan nasional secara bersama-sama sehingga menjadi industri yang

Mengingat permasalahan yang dihadapi industri tepung terigu tersebut,

maka penyederhanaan masalah industri tepung terigu memerlukan seperangkat

model ekonometrika yang mampu mengintegrasikan perubahan-perubahan

kedalam suatu kebijakan industri tepung terigu domestik yang berdayaguna bagi

pabrik tepung terigu, konsumen, industri pangan maupun perekonomian nasional

di era perdagangan bebas.

1. 3. Tujuan Penelitian

Tujuan umum dari penelitian ini adalah menganalisis dampak kebijakan

tarif dan kuota imporfiskal terhadap keragaan industri tepung terigu Indonesia,.

sSedangkan tujuan khusus penelitian adalah untuk:

1. Menganalisis faktor-faktor yang mempengaruhi perilaku impor deman dan

harga impor biji gandum, serta impor, produksi, permintaandeman, ekspor

dan harga tepung terigu Indonesia.

2. Menganalisis dampak kebijakan tarif dan kuota fiskal impor biji gandum

terhadap kinerja industri tepung terigu dan kesejahteraan produsen dan

konsumendeman.

3. Menganalisis dampak kebijakan tarif dan kuota fiskal impor tepung terigu

terhadap kinerja industri tepung terigu dan kesejahteraan produsen dan

konsumendeman.

Menentukan alternatif kebijakan dengan mempertimbangkan kepentingan

produsen tepung terigu, konsumen tepung terigu dan penerimaan

pemerintah dalam rangka meningkatkan kinerja industri tepung terigu.

4.

1.4. Kegunaan Penelitian

Model Industri Tepung Terigu Indonesia (ITTI) eksportir dan importir

digunakan untuk mengevaluasi dan meramalkan dampak alternatif kebijakan tarif

dan kuota impor biji gandum dan tepung terigu terhadap kinerja industri tepung

terigu Indonesia dan kesejahteraan produsen dan konsumen. Penelitian ini

diharapkan dapat memberikan kontribusi empiris aspek perdagangan dan ekonomi

tepung terigu untuk penyusunan strategi domestik yang berorientasi pasar global.

Simulasi evaluasi dan ramalan dampak diharapkan dapat menjadi bahan

pertimbangan Pemerintah, sehingga kebijakan yang diterapkan menjadi lebih

efektif dan efisien bagi pengembangan industri tepung terigu domestik dan

industri pangan makanan.

1. 5. Ruang Lingkup

Untuk memperoleh gambaran yang baik, maka penelitian ini didasarkan

kepada data statistik sejak 1980 sampai dengan 2003. Periode waktu dari tahun

1980 ditetapkan atas dasar pertimbangan bahwa pada tahun tersebut merupakan

sebagai awal kegiatan impor biji gandum sebagai bahan baku tepung terigu secara

besar-besaran oleh Badan Urusan Logistik (BULOG). Sedangkan data sampai

dengan 2003, dikarenakan data tersebut merupakan data yang telah dinyatakan

tidak akan ada perubahan lagi ketika penelitian dan model dibangun pada tahun

2007.

Penelitian ini tidak mengkaji input budidaya gandum, input industri tepung

terigu dan produk industri tersier yang terkait. Keterbatasan lain yang terdapat

pada penelitian ini, adalah:

1. Model Industri Tepung Terigu Indonesia dibangun secara agregat

berdasarkan aspek-aspek impor dan ekspor yang mengintegrasikan industri

tepung terigu domestik dan pasar tepung terigu dunia dengan

mendisagregasikan menjadilima negara eksportir biji gandum dan tepung

terigu ke Indonesia dan lima negara importir utama dunia namun tidak

mengkaji pengaruh blok-blok perdagangan.

2. Jenis biji gandum yang diimpor tidak dipisahkan berdasarkan jenisnya,

tetapi diagregasi seluruhnya. Pada pasar internasional biji gandum yang

diperdagangkan terdiri atas tiga jenis biji gandum, namun impor biji

gandum Indonesia didominasi oleh satu jenis (99.,99 persen%). Sehingga

untuk mempermudah analisis, jenis biji gandum yang diimpor tidak

didisagregasikan.

3. Konsumen tepung terigu Indonesia didisagregasikan berupa permintaan

rumahtangga, dan usaha kecil menengah, serta industri makanan dan

minuman. Disagregasi ini dilakukan dalam upaya mengetahui secara

nyata faktor-faktor yang mempengaruhi permintaan dari masing-masing

kelompok permintaan. Seperti dilaporkan APTINDO (20110), permintaan

tepung terigu kelompok rumahtangga mencapai 99 persen%, permintaan

tepung terigu kelompok industri kecil menengah 60 persen%, sedangkan

permintaan tepung terigu oleh kelompok industri makanan dan minuman

311 persen%.

4. Semenjak 2007 sampai dengan tahun 2011 diasumsikan tidak ada

perubahan struktural yang berdampak signifikan terhadap kinerja industri

5. Ekstrapolasi, intrapolasi dan proksi akan dilakukan untuk mengatasi

keterbatasan ketersediaan data dalam seri dan jenis, tanpa mengurangi

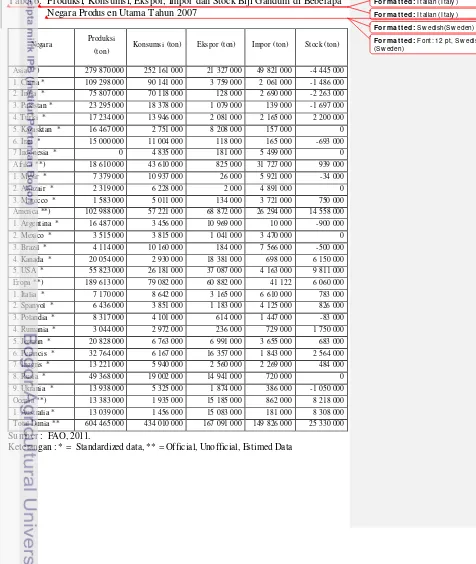

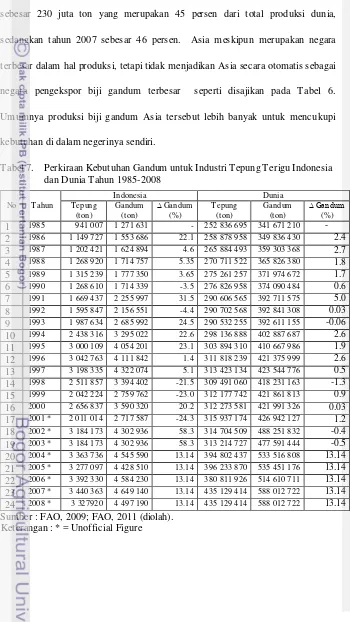

2. 1. Ek onomi Tepung Terigu Dunia

Biji gandum merupakan bahan pangan pokok bagi sebagian besar

penduduk dunia, sedangkan biji gandum yang berkualitas rendah dimanfaatkan

sebagai makanan ternak. Adapun negara produsen biji gandum dunia disajikan

pada Tabel 5.

Tabel 5. Produksi Biji Gandum di Beberapa Negara Produsen Utama Tahun 1980, 2003 dan 2008

Negara 1980

(t on)

2003 (t on)

2008 (Ton) *

∆ (%) (3-2)/2

∆ (%) (4-3)/3

∆ (%) (4-2)/2

1 2 3 4 5 6 7

Asia 122 533 346 230 997 049 242 312 492 88.51 4.90 97.75 1. China 55 212 830 86 100 250 112 463 292 55.94 30.62 103.69 2. India 31 830 000 65 129 300 78 570 200 104.61 20.64 146.84 3. Pakistan 10 856 500 19 210 200 20 958 800 76.94 9.10 93.05 4. Turki 16 554 000 19 000 000 17 782 000 14.77 -6.41 7.42

5. Kazasktan - 11 518 500 12 538 200 - 8.85 -

6. Iran 5 849 000 12 900 000 79 566 650 120.55 516.80 1260.35 Afrika 6 534 887 17 019 678 7 977 050 160.44 -53.13 22.07 1. Mesir 1 736 440 6 150 000 7 977 050 254.17 29.71 359.39

2. Aljazair 1 511 426 2 970 000 - 96.50 - --

3. Marocco 1 811 000 5 146 820 - 184.19 - --

Amerika 86 877 176 90 141 829 3.75 0.53 13.95

1. Argentina 7 974 700 14 530 000 8 508 160 82.20 -41.44 6.696

2. Mexico 2 784 914 3 000 000 - 7.72 - --

3. Brazil 2 701 613 5 899 800 6 027 130 118.38 2.16 123.09 4. Kanada 19 292 000 23 552 000 28 611 100 22.08 21.48 48.31 5. USA 64 799 504 63 589 820 68 016 100 -1.86 6.96 4.96 Eropa 161 639858 148 614 723 171 307 440 -8.06 15.27 5.98 1. Italia 9 156 000 6 234 390 8 855 440 -31.91 42.04 -3.28

2. Spanyol 6 039 500 6 290 100 - 4.15 - -

3. Polandia 4 175 486 7 858 160 9 274 920 88.20 18.03 122.13 4. Rumania 6 264 000 2 479 052 7 180 980 -60.42